PROPOSAL SKRIPSI

PENGARUH PROFITABILITAS, AKTIVITAS DAN UKURAN PERUSAHAAN TERHADAP PUBLIKASI SUSTAINABILITY

REPORT (PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PERIODE 2012-2014)

OLEH

MUHAMMAD PRATAMA RAZID 110503314

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan skripsi saya yang

berjudul “Pengaruh Profitabilitas, Aktivitas dan Ukuran Perusahaan terhadap

Publikasi Sustainability Report (pada Perusahaan yang Terdaftar di Bursa Efek

Indonesia (BEI) Priode 2012-2014)” adalah benar hasil karya tulis saya sendiri yang sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara.

Data yang saya peroleh dari lembaga dan saya kutip dari hasil karya

penulis lain yang telah mendapatkan izin serta telah dicantumkan sumbernya

secara jelas menurut norma dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya berikut ini, maka saya bersedia menerima sanksi sesuai dengan

peraturan yang berlaku.

Medan, Januari 2016 Yang Membuat Pernyataan

ABSTRAK

Pengaruh Profitabilitas, Aktivitas dan Ukuran Perusahaan terhadap Publikasi Sustainability Report (pada Perusahaan yang Terdaftar di Bursa

Efek Indonesia (BEI) Priode 2012-2014)

Penelitian ini bertujuan untuk mengetahui apakah variabel Pengaruh Profitabilitas, Aktivitas dan Ukuran Perusahaan berpengaruh secara simultan maupun parsial terhadap publikasi Sustainability Report pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) Priode 2012-2014.

Sejalan dengan penelitian ini, penelitian ini dilakukan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini dari priode 2012-2014 berjumlah 24 perusahaan. Teknik pengumpulan data berdasarkan pada data sekunder. Dalam penelitian ini, data sekunder diperoleh dari laporan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada priode 2012-2014.

Hasil dari pengujian hipotesis pertama yaitu variabel profitabilitas (ROE), Aktivitas (FATR) dan Ukuran Perusahaan (Size) berpengaruh signifikan secara simultan (uji F) terhadap publikasi sustainability report pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) priode 2012-2014. Sedangkan secara parsial (uji t) hanya terdapat satu variabel yaitu profitabilitas (ROE) yang berpengaruh positif signifikan terhadap sustainability report, sedangkan variabel Aktivitas (FATR) dan ukuran perusahaan (Size) tidak berpengaruh terhadap publikasi sustainability report pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) priode 2012-2014.

ABSTRACT

The Effect of Profitability, Activity, and Company Size on Publication of Sustainability Report (the Companies Listed in Indonesia Stock Exchange

(BEI) for Period 2012-2014)

This research intends to determine whether the variable Profitability, Activity, and Company Size partially and simultaneously affect publication of Sustainability Report in the Companies that listed in Indonesia Stock Exchange in period 2012-2014.

Research was conducted using purposive sampling method, which selected the sample using specific criteria. The sample of this research includes 24 companies during 2012-2014. Data collection techniques are based on secondary data. The secondary data was obtained from the annual report of companies that are listed in Indonesia Stock Exchange in period 2012-2014.

The result of first hyphotesis research is profitability (ROE), activity (FATR), and company size (Size) simultaneously have significant (F Test) affect on the publication of sustainability report of companies that listed in Indonesia Stock Exchange for period 2012-2014. Partially (t test), there is only one variable that has significant positive effect on sustainability report, which is profitability (ROE). While the variable activity (FATR), and company size (Size) do not have a effect on the publication of sustainability report in companies that are listed in Indonesia Stock Exchange for period 2012-2014.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah melimpahkan rahmat dan

karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh

Profitabilitas, Aktivitas dan Ukuran Perusahaan terhadap Publikasi Sustainability

Report (pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) Priode

2012-2014)” ini guna melengkapi tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran,

dukungan, motivasi, serta doa dari berbagai pihak, terutama dari kedua orangtua

Ayahanda Zabir dan Ibunda Haidah yang tidak henti-hentinya memberikan dukungan, nasehat, serta doanya kepada penulis, semoga penulis dapat menjadi

anak yang dibanggakan. Kemudian kepada kakak, Salasiah yang selalu

memberikan doa serta dukungannya kepada penulis.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA, selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi serta Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Ibu Dra. Salbuah, M.Si., Ak., selaku Dosen Pembimbing pada penulisan

skripsi.

5. Sahabat dan teman-teman yang penulis sayangi (Syafrida Mentari, Benedicta

Rumiris, Rifanny, Arie Putri, Adrian Astaman) dan rekan-rekan S1 Akuntansi

lainnya serta teman-teman yang telah menemani selama masa perkuliahan.

Medan, Januari 2016 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 8

2.1.1 Teori Steakholder ... 8

2.1.2 Teori Legitimasi ... 10

2.2 Sustainability Report ... 11

2.2.1 Pengungkapan Sustainability Report ... 12

2.2.2 Prinsip Pengungkapan Sustainability Report ... 13

2.2.3 Indikator Pengungkapan Sustainability Report ... 16

2.2.4 Manfaat Sustainability Report ... 18

2.3 Karakteristik Perusahaan ... 20

2.3.1 Kinerja Keuangan ... 20

2.3.1.1 Profitabilitas ... 21

2.3.1.2 Aktivitas ... 21

2.3.2 Ukuran Perusahaan ... 22

2.4 Tinjauan Penelitian Terdahulu ... 23

2.5 Kerangka Konseptual ... 27

a. Pengaruh Profitabilitas terhadap Publikasi Sustainability Report ... 28

b. Pengaruh Aktivitas terhadap Publikasi Sustainability Report ... 29

c. Pengaruh Ukuran Perusahaan terhadap Publikasi Sustainability Report ... 30

d. Pengaruh Profitabilitas, Aktivitas dan Ukuran Perusahaan terhadap Publikasi Sustainability Report ... 31

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 33

3.2 Populasi dan Sampel Penelitian ... 33

3.3 Jenis dan Sumber Data ... 35

3.4 Metode Pengumpulan Data ... 35

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian .... 36

3.5.1 Variabel Independen (X) ... 36

3.5.1.1 Profitabilitas ... 36

3.5.1.2 Aktivitas ... 36

3.5.1.3 Ukursn Perusahaan ... 37

3.5.2 Variabel Dependen (Y) ... 37

3.6 Teknik Analisis Data ... 40

3.7 Metode Analisis Data ... 40

3.7.1 Statistik Deskriptif ... 40

3.7.2 Uji Asumsi Klasik ... 41

a. Uji Normalitas Data ... 41

b. Uji Multikolinearitas... 42

c. Uji Heteroskedastisitas ... 43

d. Uji Autokorelasi ... 43

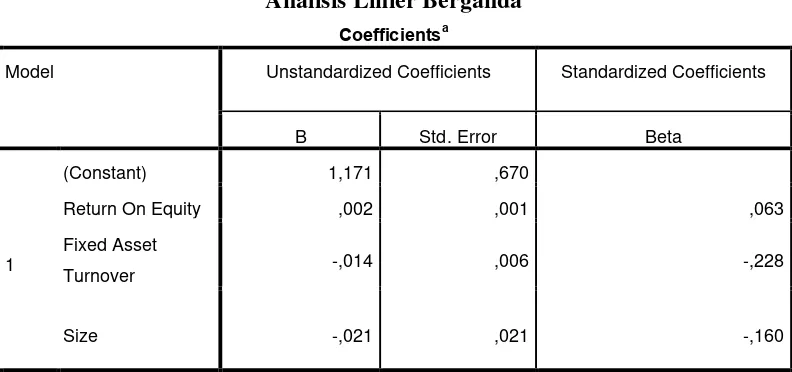

3.8 Analisis Regresi Linier Berganda ... 44

3.9 Pengujian Hipotesis Penelitian ... 45

a. Uji Koefisien Determinasi (R2) ... 45

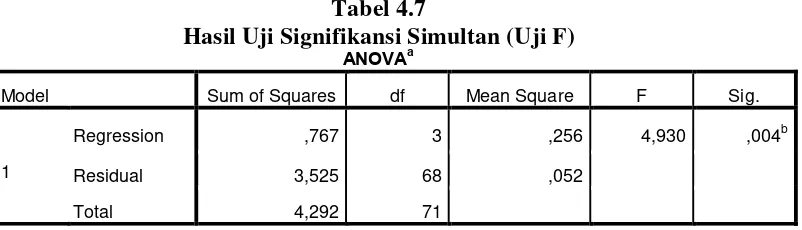

b. Uji F (Uji Signifikansi Simultan) ... 46

c. Uji t (Uji Signifikansi Parsial) ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 48

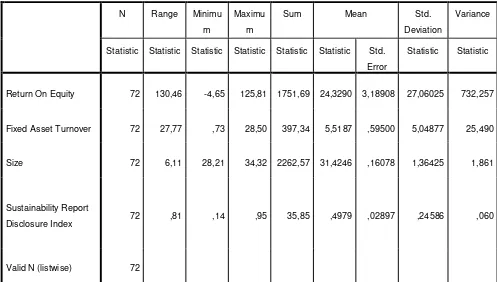

4.2 Statistik Deskriptif ... 49

4.3 Uji Asumsi Klasik ... 50

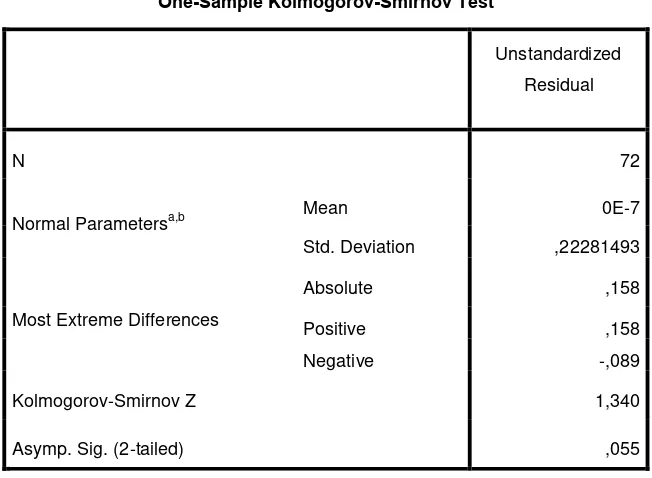

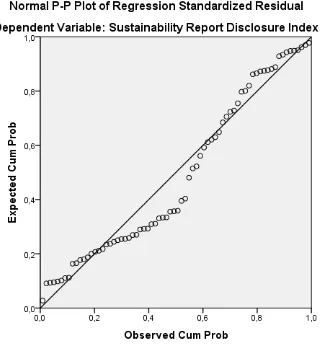

4.3.1 Uji Normalitas Data ... 50

4.3.2 Uji Multikolinearitas ... 53

4.3.3 Uji Heteroskedastisitas ... 54

4.3.4 Uji Autokorelasi ... 55

4.4 Analisis Regresi Linier Berganda ... 56

4.5 Uji Hipotesi ... 58

4.5.1 Analisis Koefisien Determinan ... 58

4.5.2 Uji F (Uji Signifikansi Simultan) ... 58

4.5.3 Uji t (Uji Signifikansi Parsial) ... 59

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 62

5.2 Saran ... 63

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Review Penelitian Terdahulu ... 25

3.1 Daftar Sampel Perusahaan ... 34

3.2 Definisi Operasional dan Pengukuran Variabel ... 39

3.3 Tabel Durbin-Watson ... 44

4.1 Statistik Deskriptif ... 49

4.2 Hasil Uji Normalitas ... 51

4.3 Hasil Uji Multikolinearitas ... 54

4.4 Uji Durbin-Watson ... 56

4.5 Analisis Linier Berganda ... 56

4.6 Uji Koefisien Determinan... 58

4.7 Hasil Uji Signifikansi Simultan (Uji F) ... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 27

4.1 Grafik Histogram ... 52

4.2 Normal P-Plot ... 53

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran I Data Variabel Penelitian ... 67

Lampiran II Uji Hasil SPSS ... 70

Lampiran III Tabel F Signifikansi 5% ... 76

ABSTRAK

Pengaruh Profitabilitas, Aktivitas dan Ukuran Perusahaan terhadap Publikasi Sustainability Report (pada Perusahaan yang Terdaftar di Bursa

Efek Indonesia (BEI) Priode 2012-2014)

Penelitian ini bertujuan untuk mengetahui apakah variabel Pengaruh Profitabilitas, Aktivitas dan Ukuran Perusahaan berpengaruh secara simultan maupun parsial terhadap publikasi Sustainability Report pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) Priode 2012-2014.

Sejalan dengan penelitian ini, penelitian ini dilakukan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini dari priode 2012-2014 berjumlah 24 perusahaan. Teknik pengumpulan data berdasarkan pada data sekunder. Dalam penelitian ini, data sekunder diperoleh dari laporan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada priode 2012-2014.

Hasil dari pengujian hipotesis pertama yaitu variabel profitabilitas (ROE), Aktivitas (FATR) dan Ukuran Perusahaan (Size) berpengaruh signifikan secara simultan (uji F) terhadap publikasi sustainability report pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) priode 2012-2014. Sedangkan secara parsial (uji t) hanya terdapat satu variabel yaitu profitabilitas (ROE) yang berpengaruh positif signifikan terhadap sustainability report, sedangkan variabel Aktivitas (FATR) dan ukuran perusahaan (Size) tidak berpengaruh terhadap publikasi sustainability report pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) priode 2012-2014.

ABSTRACT

The Effect of Profitability, Activity, and Company Size on Publication of Sustainability Report (the Companies Listed in Indonesia Stock Exchange

(BEI) for Period 2012-2014)

This research intends to determine whether the variable Profitability, Activity, and Company Size partially and simultaneously affect publication of Sustainability Report in the Companies that listed in Indonesia Stock Exchange in period 2012-2014.

Research was conducted using purposive sampling method, which selected the sample using specific criteria. The sample of this research includes 24 companies during 2012-2014. Data collection techniques are based on secondary data. The secondary data was obtained from the annual report of companies that are listed in Indonesia Stock Exchange in period 2012-2014.

The result of first hyphotesis research is profitability (ROE), activity (FATR), and company size (Size) simultaneously have significant (F Test) affect on the publication of sustainability report of companies that listed in Indonesia Stock Exchange for period 2012-2014. Partially (t test), there is only one variable that has significant positive effect on sustainability report, which is profitability (ROE). While the variable activity (FATR), and company size (Size) do not have a effect on the publication of sustainability report in companies that are listed in Indonesia Stock Exchange for period 2012-2014.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sebagian besar perusahaan, terutama di Indonesia saat ini masih fokus

untuk mengungkapkan laporan keuangan yang berkaitan dengan kinerja keuangan

saja. Laporan keuangan merupakan salah satu sumber informasi bagi para investor

dalam menilai kinerja perusahaan dan sebagai referensi utama dalam pengambilan

keputusan. Dengan informasi dari laporan keuangan, dapat diketahui secara

menyeluruh tentang kondisi keuangan perusahaan. Namun saat ini kondisi

keuangan saja tidak cukup untuk menjamin nilai perusahaan tumbuh secara

sustainable (berkelanjutan).

Pada awalnya bisnis dibangun dengan paradigma single bottom line

(profit), yaitu kondisi keuangan perusahaan saja. Atas dasar pandangan tersebut,

tujuan utama perusahaan adalah menghasilkan laba yang setinggi-tingginya tanpa

memperhitungkan dampak yang timbul dari kegiatan usaha tersebut. Namun,

pandangan ini berubah seiring dengan munculnya berbagai kasus perusahaan yang

merugikan lingkungan. Paradigma bisnis tidak lagi mengacu pada single bottom

line, tapi berubah menjadi tripple bottom line (people-planet-profit). Menurut

Elkington (dalam Ahmad, 2014:2) “kini tujuan bisnis tidak hanya mencari keuntungan (profit), tetapi juga bertanggung jawab kepada masyarakat (people)

dan bumi (planet)”. Dengan demikian harus ada informasi tambahan yang dilaporkan oleh manajemen perusahaan mengenai informasi dampak ekonomi,

Untuk dapat mendukung transparansi mengenai informasi dampak

ekonomi, lingkungan, dan sosial perusahaan, maka diperlukan sebuah kerangka

konsep yang global, dengan bahasa yang konsisten dan dapat diukur agar lebih

jelas dan mudah dipahami. Konsep inilah yang kemudian dikenal dengan sebutan

sustainability report. Global Reporting Initiative (2006:3) menyatakan bahwa :

“Sustainability report adalah praktek pengukuran, pengungkapan dan upaya akuntabilitas dari kinerja organisasi dalam mencapai tujuan pembangunan berkelanjutan kepada para pemangku kepentingan baik internal maupun eksternal. sustainability report merupakan sebuah istilah umum yang dianggap sinonim dengan istilah lainnya untuk menggambarkan laporan mengenai dampak ekonomi, lingkungan, dan sosial”.

Isu mengenai sustainability report yang timbul akibat masalah-masalah interaksi

antara ekonomi, lingkungan, dan sosial menjadi penelitian luas yang sedang

dilakukan. Dalam mengatasi masalah-masalah tersebut perusahaan melakukan

pengungkapan sustainability report agar dapat bersaing.

Menurut World Business Council for Sustainable Development (dalam

Soelistyoningrum, 2011:4) “sustainability report bisa didefinisikan sebagai laporan publik dimana perusahaan memberikan gambaran posisi dan aktivitas

perusahaan pada aspek ekonomi, lingkungan dan sosial kepada stakeholder

internal dan eksternalnya”. Sustainability report dikembangkan sejak tahun 1992

yang memiliki acuan terhadap standar internasional Global Reporting Initiative

(GRI) yang berpusat di Amsterdam, Belanda. Global Reporting Initiative (GRI)

adalah sebuah organisasi terkemuka di bidang keberlanjutan. GRI

mempromosikan penggunaan sustainability report sebagai cara bagi perusahaan

development (Lasmaria, 2014:2). Di Eropa, publikasi sustainability report

berdasarkan standar GRI menjadi hal yang diwajibkan. Publikasi sustainability

report di berbagai negara masih bersifat sukarela (voluntary). Publikasi

sustainability report di Indonesia juga masih bersifat sukarela (voluntary) karena

tidak ada standar pokok yang mengatur, Suaryana (dalam Lasmaria, 2014:3).

Standar akuntansi keuangan di Indonesia belum mewajibkan perusahaan untuk

mengungkapkan informasi sosial terutama informasi mengenai tanggung jawab

perusahaan terhadap lingkungan, akibatnya yang terjadi di dalam praktik

perusahaan hanya dengan sukarela mengungkapkannya. Perusahaan akan

mempertimbangkan biaya dan manfaat yang akan diperoleh ketika mereka

memutuskan untuk mengungkapkan informasi sosial (Anggraini, 2006:3).

Ada beberapa alasan mengapa perusahaan mengimplementasikan konsep

sustainable development, diantaranya untuk menunjukkan kepedulian sosial

terhadap masyarakat dan lingkungan, membangun kepercayaan dan memperkuat

hubungan serta komunikasi dengan stakeholders, mengurangi resiko korporat dan

melindungi nama baik (reputasi), analisa investasi bagi investor (socially

responsible invesment/SRI), serta menghasilkan daya saing yang tinggi dalam

perolehan kapital/pinjaman, SDM, dan pemasok. Alasan tersebut didasarkan pada

manfaat yang diyakini akan diperoleh dari praktek tersebut, Darwin (dalam Aulia

dan Syam, 2013:403). Kendatipun demikian, publikasi sustainability report sudah

berkembang pesat di dalam perusahaan dikarenakan peraturan lingkungan yang

transaparan dalam memberikan informasi, terutama informasi mengenai sosial

danlingkungan, Utama (dalam Lasmaria, 2014:3).

Saat ini, mekanisme sustainability report mempunyai beragam fungsi.

Bagi perusahaan, sustainability report dapat berfungsi sebagai alat ukur

pencapaian target kerja dalam isu triple bottom line. Bagi investor, sustainability

report berfungsi sebagai alat kontrol atas capaian kinerja perusahaan sekaligus

sebagai media pertimbangan investor dalam mengalokasikan sumber daya

finansialnya terutama dalam lingkup sustainable and responsible investment

(SRI). Sementara bagi pemangku kepentingan lainnya (media, organisasi non

profit, pemerintah, konsumen, akademis dan lain-lain) sustainability report

menjadi tolok ukur untuk menilai kesungguhan komitmen perusahaan terhadap

sustainable development. Oleh karena itu, sustainability sebuah perusahaan tidak

hanya terbatas pada memperhatikan dampak dari operasi perusahaan terhadap

lingkungan dan masyarakat. Sustainability harus menjadi bagian integral dari

perencanaan jangka pendek dan perancangan strategi jangka panjang sebuah

perusahaan.

Susanto dan Tarigan (2013) dalam penelitiannya yang berjudul Pengaruh

Pengungkapan Sustainability Report terhadap Profitabilitas Perusahaan, variabel

independen yang digunakan yaitu profitabilitas (return on asset). Hasil penelitian

menunjukkan bahwa hanya pengungkapan kinerja sosial dan pengungkapan

Azka (2013) dalam penelitiannya yang berjudul Pengaruh Kinerja

Keuangan Terhadap Pengungkapan Sustainability Report pada Perusahaan Peserta

Indonesia Sustainability Report Award (ISRA). Dalam penelitiannya

mengemukakan bahwa variabel likuiditas (current ratio) berpengaruh positif

terhadap pengungkapan sustainability report, sedangkan aktivitas (total asset

turnover) tidak berpengaruh terhadap pengungkapan sustainability report dan

profitabilitas (return on asset) juga tidak berpengaruh terhadap pengungkapan

sustainability report. Ahmad (2014) juga pernah melakukan penelitian mengenai

Pengaruh Karakteristik Perusahaan dan Profitabilitas Terhadap Pengungkapan

Sustainability Report (studi empiris pada perusahaan yang terdaftar di BEI priode

2010-2012). Hasilnya adalah ukuran perusahaan (total asset) berpengaruh

siginifikan positif terhadap pengungkapan sustainability report, tipe industri

berpengaruh signifikan positif terhadap pengungkapan sustainability report dan

profitabilitas (return on asset) berpengaruh terhadap pengungkapan sustainability

report.

Berdasarkan fenomena-fenomena yang telah dikemukakan diatas serta

hasil beberapa penelitian terdahulu yang menunjukkan hasil yang beragam dan

tidak konsisten. Untuk itu dalam penelitian ini akan diteliti perusahaan yang

menerbitkan sustainability report secara berturut-turut dan konsisten selama

periode yang ditentukan.

Dalam penelitian ini, peneliti menggunakan variabel profitabilitas (return

on equity), Aktivitas (fixed asset turnover) dan ukuran perusahaan (total asset)

dependen yang meneliti fenomena ini pada perusahaan yang terdaftar di BEI

periode 2012-2014. Oleh karena itu, peneliti tertarik untuk melanjutkan penelitian

sebelumnya dengan menggunakan variabel return on equity sebagai proksi dari

profitabilitas dan fixed asset turnover sebagai proksi dari variabel aktivitas serta

menjadikan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

sebagai populasi penelitian ini.

Berdasarkan penjabaran di muka, maka peneliti termotivasi untuk

melakukan penelitian lebih lanjut dengan judul: “Pengaruh Profitabilitas, Aktivitas dan Ukuran Perusahaan Terhadap Publikasi Sustainability Report (pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2012-2014)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah dalam

penelitian ini adalah apakah profitabilitas, aktivitas dan ukuran perusahaan

berpengaruh secara parsial dan simultan terhadap publikasi sustainability report

pada perusahaan yang terdaftar di BEI periode 2012-2014?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk meneliti dan mengetahui

pengaruh profitabilitas, aktivitas dan ukuran perusahaan secara parsial dan

simultan terhadap publikasi sustainability report pada perusahaan yang terdaftar

1.4 Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi :

1. Akademisi dan peneliti selanjutnya, penelitian diharapkan mampu

menjadi bahan referensi dan dasar pengembangan dalam melakukan

penelitian sejenis berikutnya.

2. Perusahaan, diharapkan mampu menjadi bahan referensi yang

memberikan pengetahuan dan informasi untuk pertimbangan dalam

pengambilan kebijakan mengenai pengungkapan sustainability report

dalam rangka menciptakan nilai bagi perusahaan serta dapat menjadi

salah satu wujud media akuntabilitas dan transparansi perusahaan

kepada stakeholder terkait masalah lingkungan maupun sosial.

3. Investor, penelitian ini dapat digunakan sebagai referensi yang dapat

memberikan informasi dan pengetahuan sebagai bahan pertimbangan

dalam membuat keputusan dan menentukan pilihan dalam berinvestasi

pada perusahaan yang memiliki kinerja keuangan dan pertumbuhan

jangka panjang yang lebih baik.

4. Pemerintah maupun pihak lain yang memiliki otoritas sebanding,

penelitian ini dapat digunakan sebagai bahan untuk memberikan

informasi atau wacana mengingat belum adanya standar eksplisit untuk

menentukan kebijakan yang jelas dan pasti, mengatur pelaksanaan

pengungkapan sustainability report bagi perusahaan-perusahaan di

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Stakeholder

Teori stakeholder merupakan teori yang menjelaskan tentang

keberadaan perusahaan dalam menjalankan kegiatannya untuk

memberikan kontribusi bagi stakeholdernya. “Kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut

harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan

tersebut. Makin powerful stakeholder, makin besar usaha perusahaan

untuk beradaptasi. Pengungkapan sosial dianggap sebagai bagian dari

dialog antara perusahaan dengan stakeholdernya”, Gray dkk (dalam Handoko, 2014:74). Menurut the Clarkson Centre for Business Ethics

(dalam Magness, 2008:178) menyatakan bahwa :

Perusahaan dalam hal ini merupakan bagian dari beberapa elemen

yang membentuk masyarakat dalam sistem sosial yang berlaku. Keadaan

tersebut kemudian menciptakan sebuah hubungan timbal balik antara

perusahaan dan para stakeholder yang berarti perusahaan harus

melaksanakan peranannya secara dua arah untuk memenuhi kebutuhan

perushaan sendiri maupun stakeholder lainya dalam sebuah sistem sosial.

Oleh karena itu, segala sesuatu yang dihasilkan dan dilakukan oleh

masing-masing bagian dari stakeholder akan saling mempengaruhi satu

dengan yang lainya.

Fokus teori stakeholder yang mengacu pada pengambilan

keputusan manajerial membuat perusahaan berusaha memberikan

informasi yang bermanfaat bagi stakeholder tersebut. Pengungkapan

informasi tersebut dibagi menjadi dua yaitu yang bersifat wajib

(mandatory) dan yang bersifat sukarela (voluntary). Bentuk pengungkapan

sukarela yang sedang berkembang pesat saat ini adalah publikasi

sustainability report. “Melalui sustainability report (ekonomi, sosial, dan lingkungan) perusahaan dapat memberikan informasi yang lebih cukup

dan lengkap berkaitan dengan kegiatan usahanya”, Ghozali dan Chariri (dalam Azka, 2013:11). Seiring berjalannya waktu pandangan tentang

stakeholder telah mulai berubah secara susbstansial, perkembangan teori

stakeholders membawa perubahan terhadap indikator kesusuksesan

perusahaan. Hal tersebut tercermin dengan munculnya paradigm triple

memenuhi keinginan dari stakeholder sehingga akan menghasilkan

hubungan yang harmonis antara perusahaan dengan stakeholdernya.

2.1.2 Teori Legitimasi

Legitimasi organisasi dapat dilihat sebagai sesuatu di inginkan atau

dicari perusahaan dari masyarakat. Dengan demikian, “legitimasi merupakan manfaat atau sumber daya potensial bagi perusahaan untuk

bertahan hidup (going concern). Definisi tersebut mengisyaratkan, bahwa

legitimasi merupakan sistem pengelolaan perusahaan berorientasi pada

keberpihakan terhadap masyarakat, pemerintah, individu, dan kelompok

masyarakat”, ( http://muchtareffendiharahap.blogspot.com/2014/02/teori-teori-tentang-csr-coorporate.html). Untuk itu, sebagai suatu sistem

mengedepankan keberpihakan kepada masyarakat, operasi perusahaan

harus kongruen dengan harapan masyarakat.

“Teori legitimasi menegaskan bahwa perusahaan terus berupaya

untuk memastikan bahwa mereka beroperasi dalam bingkai dan norma

yang ada dalam masyarakat atau lingkungan dimana perusahaan berada,

dimana mereka berusaha untuk memastikan bahwa aktivitas mereka

(perusahaan) diterima oleh pihak luar sebagai suatu yang sah”, Deegan (dalam Soelistyoningrum, 2011:14). Ghozali dan Chariri (dalam

Soelistyoningrum, 2011:15) menyatakan bahwa “hal yang melandasi teori legitimasi adalah kontrak sosial yang terjadi antara perusahaan dengan

masyarakat dimana perusahaan beroperasi dan menggunakan sumber

dapat diciptakan melalui peningkatan komunikasi yang efektif bagi

masyarakat. Komunikasi ini dapat dilakukan melalui pengungkapan

informasi-informasi tambahan yang lebih bersifat pendukung dan

kebanyakan bersifat sukarela”, Suryono (dalam Puspowardhani 2013:16). Salah satu usaha yang dapat dilakukan perusahaan yakni dengan

pembuatan sustainability report. Laporan ini dapat digunakan oleh

perusahaan untuk memperoleh legitimasi. Apabila perusahaan melakukan

pengungkapan sosial, maka perusahaan merasa keberadaan dan

aktivitasnya akan mendapat status dari masyarakat atau lingkungan

dimana perusahaan tersebut beroperasi atau dapat dikatakan terlegitimasi.

2.2 Sustainability Report

Sustainability report adalah praktek pengukuran, pengungkapan dan upaya

akuntabilitas dari kinerja organisasi dalam mencapai tujuan pembangunan

berkelanjutan kepada para pemangku kepentingan baik internal maupun eksternal.

Sustainability report merupakan sebuah istilah umum yang dianggap sinonim

dengan istilah lainnya untuk menggambarkan laporan mengenai dampak ekonomi,

lingkungan, dan sosial (misalnya triple bottom line, laporan pertanggungjawaban

perusahaan, dan lain sebagainya) (GRI, 2006:3).

Sustainability report harus menyediakan gambaran yang berimbang dan

masuk akal dari kinerja keberlanjutan sebuah organisasi – baik kontribusi yang positif maupun negatif. Sustainability report yang disusun berdasarkan kerangka

pelaporan Global Reporting Initiative (GRI) mengungkapkan keluaran dan hasil

organisasi, strategi, dan pendekatan manajemennya (GRI, 2006:3). Sustainability

report di Indonesia telah dipraktikkan sejak tahun 2000 dan pedoman GRI telah

digunakan sebagai referensi bagi laporan perusahaan. Perusahaan yang pertama

kali mengungkapkan Sustainability report sebagai laporan yang terpisah adalah

PT Kaltim Prima Coal pada tahun 2005”, (Soelistyoningrum, 2011:4). Meskipun jumlah perusahaan di Indonesia yang melaporkan sustainability report terus

meningkat, namun ada berbagai alasan untuk tidak berpuas diri, dan masih

pentingnya kerja keras hingga bertahun-tahun ke depan. karena jumlah

perusahaan pembuat sustainability report masihlah terlampau sedikit jika

dibandingkan dengan jumlah seluruh perusahaan di Indonesia.

2.2.1 Pengungkapan Sustainability Report

Pengungkapan sustainability report perusahaan bersifat sukarela

(voluntary disclosure), yaitu diungkapkan oleh perusahaan secara sukarela

tanpa diharuskan oleh standar yang ada. Standar pelaporan sustainability

report di Indonesia masih belum memiliki standar yang baku, sehingga

mengakibatkan timbulnya variasi luas pengungkapan dalam laporan tahunan

masing-masing perusahaan. Di Indonesia, peraturan mengenai kesadaran

akan perlunya menjaga lingkungan dan tanggung jawab sosial telah diatur

dalam Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas

yang menjelaskan bahwa perusahaan dalam menjalankan kegiatan usaha

yang berhubungan dengan sumber daya alam wajib melakukan tanggung

dianjurkan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1

Paragraf 9 Tahun 2009, (dalam Azka, 2013:16) yaitu sebagai berikut :

“Entitas dapat pula menyajikan terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah, khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan keuangan yang memegang peranan penting.”

Berdasarkan pernyataan tersebut, maka perusahaan diharapkan

untuk dapat mengungkapkan segala informasi yang berkaitan dengan

sustainability report yang dilakukan perusahaan. Pengungkapan tersebut

dilaporkan dalam bentuk laporan nilai tambah. Namun peraturan tersebut

tidak mengatur tentang pedoman atau standar pelaporan mana yang harus

digunakan. Untuk mengatasi hal ini, pedoman sustainability report yang

dikeluarkan oleh Global Reporting Initiative yang telah diakui secara

internasional dapat digunakan sebagai acuan dalam menyusun sustainability

report.

2.2.2 Prinsip Pengungkapan Sustainability Report

Prinsip Pelaporan berperan penting untuk mencapai transparansi

sustainability report dan oleh karenanya harus diterapkan oleh semua

organisasi ketika menyusun sustainability report (GRI, 2013:16).

Prinsip-prinsip tersebut dibagi menjadi dua kelompok: Prinsip-Prinsip-prinsip untuk

menentukan konten laporan dan prinsip-prinsip untuk menentukan kualitas

Prinsip-prinsip untuk menentukan konten laporan menjelaskan

proses yang harus diterapkan untuk mengidentifikasi apa konten laporan

yang harus dibahas dengan mempertimbangkan aktivitas, dampak, dan

harapan serta kepentingan yang substantif dari para pemangku

kepentingannya. prinsip-prinsip untuk menentukan konten laporan yang

tercantum dalam Global Reporting Iniative (2013:16), yaitu :

1.Pelibatan pemangku kepentingan

Organisasi harus mengidentifikasi para pemangku

kepentingannya,

dan menjelaskan bagaimana organisasi telah menanggapi

harapan

dan kepentingan wajar dari mereka.

2.Konteks keberlanjutan

Laporan harus menyajikan kinerja organisasi dalam konteks

keberlanjutan yang lebih luas.

3.Materialitas

Laporan harus mencakup Aspek yang:

a. Mencerminkan dampak ekonomi, lingkungan, dan

sosial yang signifikan dari organisasi; atau

b. Secara substantial memengaruhi asesmen dan

4. Kelengkapan

Laporan harus berisi cakupan Aspek Material dan Boundary,

cukup untuk mencerminkan dampak ekonomi, lingkungan, dan

sosial yang signifikan, serta untuk memungkinkan pemangku

kepentingan dapat menilai kinerja organisasi dalam periode

pelaporan.

Prinsip-prinsip untuk menentukan kualitas laporan memberikan

arahan berupa pilihan-pilihan untuk memastikan kualitas informasi dalam

sustainability report, termasuk penyajian yang tepat. Kualitas informasi

adalah hal yang penting untuk memungkinkan para pemangku kepentingan

dapat membuat asesmen kinerja yang masuk akal serta mengambil

tindakan yang tepat, GRI (2013:17). Prinsip-prinsip untuk menentukan

kualitas laporan yang tercantum dalam Global Reporting Iniative

(2013:17), yaitu :

1. Keseimbangan

Laporan harus mencerminkan aspek-aspek positif dan negatif

dari kinerja organisasi untuk memungkinkan dilakukannya

asesmen yang beralasan atas kinerja organisasi secara

keseluruhan.

2. Komparabilitas

Organisasi harus memilih, mengumpulkan, dan melaporkan

informasi secara konsisten. Informasi yang dilaporkan harus

kepentingan menganalisis perubahan kinerja organisasi dari

waktu ke waktu, dan yang dapat mendukung analisis relatif

terhadap organisasi lain.

3. Akurasi

Informasi yang dilaporkan harus cukup akurat dan terperinci

bagi para pemangku kepentingan untuk dapat menilai kinerja

organisasi.

4. Ketepatan waktu

Organisasi harus membuat laporan dengan jadwal yang teratur

sehingga informasi tersedia tepat waktu bagi para pemangku

kepentingan untuk membuat keputusan yang tepat.

5. Kejelasan

Organisasi harus membuat informasi tersedia dengan cara yang

dapat dimengerti dan dapat diakses oleh pemangku kepentingan

yang menggunakan laporan.

6. Keandalan

Organisasi harus mengumpulkan, mencatat, menyusun,

menganalisis, dan mengungkapkan informasi serta proses yang

digunakan untuk menyiapkan laporan agar dapat diuji, dan hal

itu akan menentukan kualitas serta materialitas informasi.

2.2.3 Indikator Pengungkapan Sustainability Report

Indikator memberikan informasi tentang kinerja atau dampak di

dengan aspek materialnya (GRI, 2013:47). Indikator pengungkapan

sustainability report menurut Global Reporting Iniative (2013:47), yaitu

sebagai berikut:

1. Ekonomi

Dimensi keberlanjutan ekonomi berkaitan dengan dampak

organisasi terhadap keadaan ekonomi bagi pemangku

kepentingannya, dan terhadap sistem ekonomi di tingkat lokal,

nasional, dan global. Kategori Ekonomi menggambarkan arus

modal di antara pemangku kepentingan yang berbeda, dan

dampak ekonomi utama dari organisasi di seluruh lapisan

masyarakat.

2. Lingkungan

Dimensi keberlanjutan lingkungan berkaitan dengan dampak

organisasi pada sistem alam yang hidup dan tidak hidup,

termasuk tanah, udara, air, dan ekosistem. Kategori Lingkungan

meliputi dampak yang terkait dengan input (seperti energi dan

air) dan output (seperti emisi, efluen dan limbah). Termasuk

juga keanekaragaman hayati, transportasi, dan dampak yang

berkaitan dengan produk dan jasa, serta kepatuhan dan biaya

3. Sosial

Dimensi keberlanjutan sosial membahas dampak yang dimiliki

organisasi terhadap sistem sosial di mana organisasi beroperasi.

Kategori Sosial berisi sub-Kategori:

a. Praktik ketenagakerjaan dan kenyamanan bekerja

b. Hak asasi manusia

c. Masyarakat

d. Tanggung jawab atas produk

Sebagian besar konten sub-kategori didasarkan pada standar

universal yang diakui secara internasional atau referensi

internasional lainnya yang relevan.

2.2.4 Manfaat Sustainability Report

Manfaat sustainability report menurut Global Reporting Iniative

(2006:3), yaitu sebagai berikut :

1. Patok banding dan pengukuran kinerja keberlanjutan yang

menghormati hukum, norma, kode, standar kinerja, dan inisiatif

sukarela.

2. Menunjukkan bagaimana organisasi mempengaruhi dan

dipengaruhi oleh harapannya mengenai pembangunan

berkelanjutan.

3. Membandingkan kinerja dalam sebuah organisasi dan di antara

Manfaat sustainability report menurut World Business Council for

Sustainable Development (dalam Azka, 2013:21), yaitu sebagai berikut :

1. Sustainability report memberikan informasi kepada stakeholder

(pemegang saham, anggota komunitas lokal, pemerintah), dan

meningkatkan prospek perusahaan, serta membantu

mewujudkan transparansi.

2. Sustainabilty report dapat membantu membangun reputasi

sebagai alat yang memberikan kontribusi untuk meningkatkan

brand value, market share, dan loyalitas konsumen jangka

panjang.

3. Sustainability report dapat menjadi cerminan bagaimana

perusahaan mengelola risikonya.

4. Sustainability report dapat digunakan sebagai stimulasi

leadership thinking dan performance yang didukung dengan

semangat kompetisi.

5. Sustainability report dapat mengembangkan dan menfasilitasi

pengimplementasian dari sistem manajemen yang lebih baik

dalam mengelola dampak ekonomi, sosial, dan lingkungan.

6. Sustainability report cenderung mencerminkan secara langsung

kemampuan dan kesiapan perusahaan untuk memenuhi

keinginan pemegang saham untuk jangka panjang.

7. Sustainability report membantu membangun ketertarikan para

mendemonstrasikan bagaimana meningkatkan nilai perusahaan

yang terkait dengan isu sosial dan lingkungan.

2.3 Karakteristik Perusahaan 2.3.1 Kinerja Keuangan

Kinerja Keuangan adalah hasil keputusan berdasarkan penilaian

terhadap kemampuan perusahaan, baik dari aspek likuiditas, aktivitas,

solvabilitas dan profitabilitas yang dibuat oleh pihak-pihak yang

berkepentingan terhadap perusahaan (Soelistyoningrum, 2011:26). Kinerja

keuangan dipakai manajemen sebagai salah satu pedoman untuk

mengelola sumber daya yang dipercayakan kepadanya. Kinerja keuangan

merefleksikan kinerja fundamental perusahaan yang akan diukur dengan

menggunakan data yang berasal dari laporan keuangan. Laporan dari

kinerja keuangan dibuat untuk menggambarkan kondisi keuangan

perusahaan masa lalu dan digunakan untuk memprediksi keuangan dimasa

yang akan datang (Soelistyoningrum, 2011:26).

Pengukuran kinerja keuangan dapat dilakukan dengan penilaian

analisis rasio keuangan. Analisis rasio keuangan merupakan dasar untuk

menilai dan menganalisis prestasi operasi perusahaan atau kinerja

perusahaan. Ada dua variabel kunci yang digunakan sebagai ukuran yang

menghubungkan antara reputasi tanggung jawab sosial perusahaan dengan

kinerja ekonominya, yaitu tingkat kemampuan menciptakan pendapatan

melalui penjualan dan tingkat kemampuan menciptakan laba, Belkaoui

2.3.1.1 Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk

mengetahui kemampuan perusahaan dalam menghasilkan laba selama

periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas

manajemen dalam melaksanakan kegiatan operasinya. Efektifitas

manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan

investasi perusahaan. Rasio profitabilitas merupakan rasio yang

menggambarkan kemampuan perusahaan dalam mendapatka laba melalui

semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang dan sebagainya (Syafri,

2008:304). Profitabilitas dapat diukur dengan berbagai macam cara

diantaranya menggunakan return on asset, return on equity, net profit

margin dan gross profit margin.

Dalam penelitian ini, rasio profitabilitas diukur dengan Return on

Equity (ROE). Return on equity (ROE) merupakan perbandingan antara

laba bersih sesudah pajak dengan total ekuitas. return on equity adalah

rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal

sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari

investasi yang telah dilakukan pemilik modal sendiri atau pemegang

saham perusahaan (Sawir, 2009:20).

2.3.1.2 Aktivitas

“Rasio aktivitas, yaitu rasio yang dimaksudkan untuk mengukur

sumber dananya”, (Azka, 2013:24). Semua rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis

aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat

keseimbangan yang layak antara penjualan dan beragam unsur aktiva

misalnya persediaan, aktiva tetap dan aktiva lainnya. Rasio aktivitas dapat

diukur dengan menggunakan total asset turnover, fixed asset turnover,

inventory turnover, average collection period, dan working capital

turnover.

Dalam penelitian ini, Rasio aktivitas diukur dengan fixed asset

turnover. fixed asset turnover merupakan perbandingan antara penjualan

bersih dengan aktiva tetap. Fixed assets turnover mengukur efektivitas

penggunaan dana yang tertanam pada harta tetap seperti pabrik dan

peralatan, dalam rangka menghasilkan penjualan, atau berapa rupiah

penjualan bersih yang dihasilkan oleh setiap rupiah yang diinvestasikan

pada aktiva tetap (Sawir, 2003:17).

2.3.2 Ukuran Perusahaan

Ukuran perusahaan merupakan nilai yang menunjukkan besar

kecilnya perusahaan. Ukuran perusahaan biasanya diukur dengan

menggunakan total penjualan, total aset, dan kapitalisasi pasar. Semakin

besar nilai total penjualan, total aset, dan kapitalisasi pasar maka semakin

besar pula ukuran perusahaan. “Semakin besar total aset maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin

semakin besar pula perusahaan dikenal dalam masyarakat” (Sudarmadji dan Sularto, 2007). Dalam penelitian ini, Ukuran perusahaan diukur

dengan total aktiva. Total aktiva dipilih sebagai proksi atas ukuran

perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih

stabil dibandingkan dengan ukuran lain dalam mengukur ukuran

perusahaan (Sudarmaji dan Sularto, 2007).

2.4 Tinjauan Penelitian Terdahulu

Penelitian mengenai pengungkapan sustainability report masih dalam fase

awal sehingga masih sedikit penelitian yang membahas mengenai sustainability

report. Penelitian tentang sustainability report yang dilakukan oleh

Penelitian-penelitian sebelumnya telah mencoba menelaah lebih luas mengenai praktik

pengungkapan sustainability report yang dilakukan dengan variasi jenis variabel

dan perusahaan yang berbeda-beda.

Susanto dan Tarigan (2013) dalam penelitiannya yang berjudul Pengaruh

Pengungkapan Sustainability Report terhadap Profitabilitas Perusahaan, variabel

Independen yang digunakan yaitu profitabilitas (return on asset). Hasil penelitian

menunjukkan bahwa hanya pengungkapan kinerja sosial dan pengungkapan

kinerja tanggung jawab produk yang mempengaruhi kinerja keuangan perusahaan.

Azka (2013) dalam penelitiannya yang berjudul Pengaruh Kinerja

Keuangan Terhadap Pengungkapan Sustainability Report pada Perusahaan Peserta

Indonesia Sustainability Report Award (ISRA). Dalam penelitiannya

mengemukakan bahwa variable likuiditas (current ratio) berpengaruh positif

turnover) tidak berpengaruh terhadap pengungkapan sustainability report dan

profitabilitas (return on asset) juga tidak berpengaruh terhadap pengungkapan

sustainability report.

Ahmad (2014) juga pernah melakukan penelitian mengenai Pengaruh

Karakteristik Perusahaan dan Profitabilitas Terhadap Pengungkapan Sustainability

Rreport (studi empiris pada perusahaan yang terdaftar di BEI priode 2010-2012).

Hasilnya adalah ukuran perusahaan (total asset) berpengaruh siginifikan positif

terhadap pengungkapan sustainability report, tipe industri berpengaruh signifikan

positif terhadap pengungkapan sustainability report dan profitabilitas (return on

asset) berpengaruh terhadap pengungkapan sustainability report.

Natalia dan Tarigan (2014) dalam penelitiannya yang berjudul Pengaruh

Sustainability Report Terhadap Kinerja Keuangan Perusahaan Publik dari Sisi

Profitabilitas Ratio. Variabel Independen yang digunakan yaitu: pengungkapan

kinerja ekonomi, pengungkapan kinerja lingkungan, dan pengungkapan kinerja

sosial. Sedangkan variabel dependen yang digunakan adalah rasio profitabilitas.

Hasil penelitian menunjukkan bahwa adanya pengaruh negatif signifikan untuk

pengungkapan kinerja ekonomi dan hubungan positif tidak signifikan untuk

kinerja lingkungan, serta pengaruh positif signifikan untuk kinerja sosial terhadap

Tabel 2.1

Review Penelitian Terdahulu

Nama Peneliti

Judul dan Peneliti Variabel Hasil Penelitian

Azka (2013) Pengaruh Kinerja Keuangan Terhadap Pengungkapan Sustainability

Report pada

Perusahaan Peserta Indonesia Sustainability Report Award (ISRA). Variabel Independen : Likuiditas, Aktivitas, Profitabilitas Variabel Dependen : Sustainability Rreport Likuiditas berpengaruh positif terhadap pengungkapan

sustainability report,

sedangkan aktivitas dan

profitabilitas tidak berpengaruh terhadap pengungkapan sustainability report Ahmad (2014) Pengaruh Karakteristik Perusahaan dan Profitabilitas Terhadap Pengungkapan Sustainability

Rreport (studi

empiris pada

perusahaan yang

terdaftar di BEI

priode 2010-2012) Variabel Independen : Ukuran perusahaan, Tipe industri, Profitabilitas Variabel Dependen : Sustainability Rreport

Ukuran perusahaan dan

Natalia dan

Tarigan

(2014)

Pengaruh

Sustainability

Report Terhadap

Kinerja Keuangan

Perusahaan Publik

dari Sisi

Profitabilitas Ratio

Variabel Independen : Pengungkapan kinerja ekonomi, pengungkapan kinerja lingkungan, dan pengungkapan kinerja sosial Variabel Dependen : Profitabilitas Ratio Pengaruh negatif signifikan untuk pengungkapan kinerja

ekonomi dan hubungan

positif tidak signifikan

untuk kinerja

lingkungan, serta

pengaruh positif

signifikan untuk kinerja

sosial Susanto dan Tarigan (2013) Pengaruh Pengungkapan Sustainability Report terhadap Profitabilitas Perusahaan Variabel Independen : Sustainability Report Variabel Dependen : Profitabilitas Hasil penelitian menunjukkan bahwa hanya pengungkapan

kinerja sosial dan

pengungkapan kinerja

tanggung jawab produk

yang mempengaruhi

kinerja keuangan

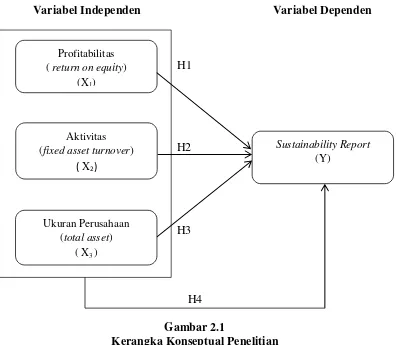

2.5 Kerangka Konseptual

Kerangka konseptual dibuat untuk memperlihatkan hubungan pengaruh

setiap variabel dalam satu penelitian. Berdasarkan rumusan masalah, landasan

teoritis dan review penelitian terdahulu, kerangka konseptual ini digambarkan

pada Gambar 2.1.

Variabel Independen Variabel Dependen

H1

H2

H3

[image:41.595.117.514.249.594.2]H4

Gambar 2.1

Kerangka Konseptual Penelitian

Menutut Sugiyono (2004:49) “kerangka konseptuan merupakan sintesa tentang hubungan antara variabel yang disusun dari berbagai teori yang telah di

deskripsikan”. Kerangka konseptual akan menghubungkan antara variabel– variebel penelitian, yaitu variabel bebas dan variabel terikat. Dalam penelitian ini,

Sustainability Report (Y) menjadi variabel yang dipengaruhi oleh variabel bebas

Aktivitas

(fixed asset turnover) ( X2)

Ukuran Perusahaan

(total asset) ( X3 )

Sustainability Report

(Y) Profitabilitas

profitabilias (X1), aktivitas (X2), dan ukuran perusahaan (X3). Alasan peneliti

untuk menjadikan Sustainability Report (Y) sebagai variabel dependen adalah

untuk mengetahui apakah publikasi sustainability report perusahaan dipengaruhi

oleh ketiga variabel bebas di atas.

Sustainability report merupakan laporan publik dimana perusahaan

memberikan gambaran posisi dan aktivitas perusahaan pada aspek ekonomi,

lingkungan dan sosial kepada stakeholder internal dan eksternalnya. Publikasi

sustainability report diukur dengan SRDI(sustainability report disclosure index)

berdasarkan indikator GRI (Global Reporting Initiative). Kemudian terdapat

faktor yang mungkin mempengaruhi tingkat Publikasi sustainability report

diantaranya profitabilitas, aktivitas dan ukuran perusahaan.

a. Pengaruh Profitabilitas (X1) terhadap Publikasi Sustainability Report

(Y)

Profitabilitas, yaitu kemampuan perusahaan untuk memperoleh

laba. Profitabilitas merupakan salah satu indikator penting untuk menilai

kinerja suatu perusahaan (Azka, 2013:33). Menurut Bowman dkk (dalam

Anggraini, 2006:10) “semakin tinggi tingkat profitabilitas, semakin tinggi pula tingkat pengungkapan tanggung jawab sosial perusahaan”.

Perusahaan yang memiliki kemampuan kinerja keuangan yang baik, akan

identik dengan upaya-upaya untuk melakukan pengungkapan yang lebih

luas (Azka, 2013:33). Tingkat profitabilitas yang semakin tinggi

mencerminkan kemampuas entitas dalam menghasilkan laba semakin

sosial, serta melakukan pengungkapan tanggung jawab sosialnya dalam

laporan keuangan yang lebih luas (Puspowardhani, 2013:36). Hal ini

memberikan interpretasi bahwa perusahaan dengan profitabilitas yang

tinggi dapat mengatasi biaya-biaya atas pengungkapan tanggung jawab

sosial tersebut (Puspowardhani, 2013:36). Salah satu bentuk

pengungkapan aktivitas sosial lingkungan adalah dengan pengungkapan

sustainability report. Pengungkapan sustainability report disajikan secara

terpisah dari annual report.

b. Pengaruh Aktivitas (X2) terhadap Publikasi Sustainability Report (Y)

Aktivitas, yaitu kemampuan perusahaan untuk mengukur sampai

seberapa besar keefektifan dalam mengelola sumber–sumber dananya. Aktivitas menunjukkan bagaimana keefektifan perusahaan dalam

menggunakan keseluruhan aktivanya untuk menciptakan penjualan dan

mendapatkan laba (Azka, 2013:31). Semakin efektif perusahaan

mengelola dananya maka akan mencerminkan kondisi keuangan yang

stabil, kuat, dan rendah risiko. Kondisi inilah yang merupakan upaya dari

perusahaan untuk mendapat dukungan dari para stakeholder demi

kelangsungan hidup perusahaan (Puspowardhani, 2013:39).

Dilling (2009:22) menjelaskan bahwa dari 70% penelitian

menunjukkan hubungan positif antara kinerja perusahaan dengan

pengungkapan tangggung jawab sosial. Pengungkapan sustainability

report oleh perusahaan, juga sebagai sarana pelaporan kepada stakeholder

aktivitas, memberikan kecenderungan perusahaan untuk mengungkapkan

informasi yang lebih lengkap selain hanya membiayai kegiatan operasi

perusahaan (Azka, 2013:32).

c. Pengaruh Ukuran Perusahaan (X3) terhadap Publikasi Sustainability

Report (Y)

Menurut Bambang (dalam Ahmad, 2014:7) “ukuran perusahaan dapat digunakan untuk mewakili karakteristik keuangan perusahaan.

Ukuran perusahaan (firm size) dapat diartikan sebagai besar kecilnya

perusahaan dapat dilihat dari nilai equity, nilai perusahaan ataupun hasil

nilai aktiva dari suatu perusahaan”. Perusahaan dengan asset yang besar lebih banyak mendapat sorotan dari publik. Maka dari itu, perusahaan

yang besar cenderung lebih banyak mengeluarkan biaya untuk

mengungkapkan informasi yang lebih luas sebagai upaya untuk menjaga

legitimasi perusahaan (Ahmad, 2014:7). Cowen et al. (dalam Wijaya,

2012:27) menyatakan, “secara teoritis perusahaan besar tidak akan lepas

dari tekanan, dan perusahaan yang lebih besar mempunyai aktivitas

operasi yang lebih banyak dan memberikan pengaruh yang lebih besar

terhadap masyarakat, serta mungkin akan memiliki pemegang saham yang

lebih banyak yang akan selalu memperhatikan program sosial yang dibuat

perusahaan sehingga pengungkapan informasi sosial perusahaan akan

d. Pengaruh Profitabilitas (X1), Aktivitas (X2) dan Ukuran Perusahaan

(X3) terhadap Publikasi Sustainability Report (Y)

Sustainability report merupakan laporan publik dimanaperusahaan

memberikan gambaran posisi dan aktivitas perusahaan pada aspek

ekonomi, lingkungan dan sosial kepada stakeholder internal dan

eksternalnya. Banyak faktor yang dapat mempengaruhi publikasi

sustainability report. Di antara lain ialah tingkat rasio profitabilitas, rasio

aktivitas dan ukuran perusahaan. “Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dengan menggunakan

sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal atau penjualan”, Sudana (dalam Ahmad, 2013:8). Sedangkan “Rasio aktivitas, yaitu rasio yang dimaksudkan untuk mengukur sampai seberapa besar keefektifan

perusahaan dalam mengelola sumber- sumber dananya”, (Azka, 2013:24). Semakin efektif tindakan-tindakan perusahaan dalam pengelolaan dana,

maka perusahaan akan memiliki kecenderungan untuk mencapai kondisi

keuangan yang semakin stabil dan kuat. perusahaan dengan keuangan

yang stabil dan kuat akan mampu untuk meningkatkan tanggung jawab

sosial, serta melakukan pengungkapan tanggung jawab sosialnya yang

lebih luas.

Perusahaan dengan asset yang besar lebih banyak mendapat

sorotan dari publik. Maka dari itu, perusahaan yang besar cenderung lebih

banyak mengeluarkan biaya untuk mengungkapkan informasi yang lebih

perusahaan dapat diwujudkan melalui pengungkapan sustainability report.

Sustainability report akan mengungkapkan bagaimana tanggung jawab

perusahaan atas aktivitas yang telah dilakukan (Ahmad, 2014:7).

2.6 Hipotesis Penelitian

Menurut Dani (2008:10), “hipotesis adalah jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan

kebenarannya”. Jadi, hipotesis sebagai sebuah kesimpulan sementara yang masih akan dibuktikan lagi kebenarannya. Hipotesis akan memberikan jawaban terkait

rumusan masalah. Pemilihan hipotesis dalam penelitian ini ditentukan setelah

melakukan kajian pustaka.

Berdasarkan latar belakang masalah, rumusan masalah, landasan teori dan

kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut :

H1: Profitabilitas (X1) berpengaruh terhadap publikasi sustainability report (Y) pada perusahaan yang terdaftar di BEI periode 2012-2014.

H2: Aktivitas perusahaan (X2) berpengaruh terhadap publikasi sustainability report (Y) pada perusahaan yang terdaftar di BEI periode 2012-2014.

H3: Ukuran perusahaan (X2) berpengaruh terhadap publikasi sustainability report (Y) pada perusahaan yang terdaftar di BEI periode 2012-2014.

H4: Profitabilitas (X1), Aktivitas (X2) dan Ukuran Perusahaan (X3) berpengaruh secara simultan terhadap publikasi sustainability report (Y)

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab

sebelumnya, maka penelitian ini tergolong penelitian kausatif (causative).

Kausatif merupakan penelitian dengan menggunakan karakteristik masalah berupa

hubungan sebab akibat antara dua variabel atau lebih. Penelitian ini menguji

hubungan antara variabel independen (X) dengan variabel dependen (Y). Dimana

penelitian ini bertujuan untuk melihat seberapa besar variabel bebas

mempengaruhi variabel terikat. Penelitian ini berusaha menjelaskan pengaruh

Profitabilitas (X1), Aktivitas (X2) dan Ukuran Perrusahaan (X3) sebagai variabel

independen terhadap Sustainability Report (Y) sebagai variabel dependen pada

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

3.2 Populasi dan Sampel Penelitian

Menurut Sekaran dan Bougie (dalam Azka, 2013:36) “Populasi adalah keseluruhan unit atau individu dalam ruang lingkup yang ingin diteliti.” Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia

(BEI) untuk periode 2012-2014. “Sampel adalah sebagian dari populasi yang ingin diteliti, yang ciri-ciri dan keberadaannya diharapkan mampu mewakili atau

menggambarkan ciri-ciri dan keberadaan populasi yang sebenarnya,” Sekaran dan Bougie (dalam Azka, 2013:36).

Teknik penentuan sampel dilakukan dengan metode purposive sampling.

tertentu,” (Sugiyono, 2011:68). Seleksi sampel menggunakan kriteria tertentu

yang ditentukan peneliti pada awal penelitian. Dalam penelitian ini, sampel yang

diambil harus memiliki karakteristik sebagai berikut :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012

sampai dengan tahun 2014.

2. Menerbitkan dan mempublikasikan laporan keuangan tahunan

perusahaan dari tahun 2012 sampai dengan tahun 2014.

3. Menerbitkan dan mempublikasikan sustainability report perusahaan

berdasarkan sustainability report disclosure index (SRDI) berturut-turut

dari tahun 2012 sampai dengan tahun 2014.

Berdasarkan kriteria tersebut, diperoleh 24 perusahaan yang dijadikan

[image:48.595.147.518.475.744.2]sampel dalam penelitian ini. Tercantum pada tabel 3.1.

Tabel 3.1

Daftar Sampel Perusahaan

No. Kode Nama Perusahaan

1. AALI Astra Agro Lestari Tbk

2. ADMF Adira Dinamika Multi Finance Tbk 3. ANTM Aneka Tambang (Persero), Tbk 4. ASII Astra International Tbk

5. BBNI Bank Negara Indonesia (Persero) Tbk 6. BBRI Bank Rakyat Indonesia (Persero), Tbk 7. BBTN Bank Tabungan Negara (Persero) Tbk 8. BDMN Bank Danamon Indonesia Tbk

9. BJTM Bank Pembangunan Daerah Jawa Timur Tbk 10. BNGA Bank CIMB Niaga Tbk

11. BNII Bank Internasional Indonesia Tbk 12. INTP Indocement Tunggal Prakasa Tbk 13. JSMR Jasa Marga (persero) Tbk

14. NISP Bank OCBC NISP Tbk

15. PGAS Perusahaan Gas Negara (Persero) Tbk

18. SMGR Semen Indonesia (Persero) Tbk 19. TAXI Express Transindo Utama Tbk 20. TINS Timah (Persero), Tbk

21. TLKM Telekomunikasi Indonesia (persero) Tbk 22. UNTR United Tractors, Tbk

23. UNVR Unilever Indonesia, Tbk 24. WIKA Wijaya Karya, Tbk

Sumber: www.idx.co.id, isra.ncsr-id.org dan web perusahaan.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder dalam bentuk

kuantitatif yaitu data yang diukur berdasarkan skala numerik seperti nilai rasio

dan kualitatif yaitu data yang dinyatakan bukan dalam bentuk angka. Data

penelitian tersebut diperoleh peneliti dari annual report dan sustainability report

yang diterbitkan perusahaan secara rutin dari tahun 2012 sampai dengan tahun

2014 pada Bursa Efek Indonesia (BEI). Data tersebut tersedia dalam situs

www.idx.co.id, isra.ncsr-id.org dan web perusahaan.

3.4 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder. “Data sekunder merupakan sumber data yang mengacu pada informasi yang

dikumpulkan dari sumber data yang telah tersedia,” Sekaran dan Bougie (dalam

Azka, 2013:37). Data dikumpulkan dengan metode dokumentasi, yaitu dengan

mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa

catatan-catatan, laporan keuangan tahunan, sustainability report perusahaan maupun

informasi yang terkait dengan lingkup penelitian ini. Laporan keuangan dan

sustainability report yang digunakan adalah berupa laporan keuangan tahunan

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

“Variabel didefinisikan sebagai segala sesuatu yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulannya,” (Sugiyono, 2011:2).

Variabel yang digunakan dalam penelitian ini adalah variabel independen dan

variabel dependen.

3.5.1 Variabel Independen (X)

Variabel independen sering disebut sebagai variabel bebas atau

variabel prediktor. Variabel bebas adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnnya

variabel dependen (terikat).” (Sugiyono, 2011:4).

3.5.1.1 Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk

memperoleh laba. Profitabilitas merupakan salah satu indikator

penting untuk menilai kinerja suatu perusahaan. Profitabilitas

menunjukkan keberhasilan perusahaan dalam menghasilkan

keuntungan (Azka, 2013:37). Profitabilitas dalam penelitian ini

diukur dengan menggunakan Return on Equity (ROE). Rumus

yang digunakan untuk menghitung profitabilitas adalah :

Return on Equity =

x 100%

3.5.1.2 Aktivitas

“Aktivitas adalah kemampuan mengukur sampai seberapa

dananya. Aktivitas perusahaan menunjukkan kemampuan serta

efisiensi didalam memanfaatkan harta-harta yang dimilikinya,” Ulfah (dalam Azka, 2013:39). Aktivitas dalam penelitian ini diukur

dengan menggunakan Fixed asset turnover. Rumus yang

digunakan untuk menghitung aktivitas adalah :

Fixed asset turnover =

x 100%

3.5.1.3 Ukuran Perusahaan

“Ukuran perusahaan dapat diukur dengan menggunakan total aset, penjualan, atau ekuitas” Miswanto dan Husnan (dalam

Puspowardhani, 2013 : 55). “Ukuran perusahaan merupakan skala yang digunakan dalam menentukan besar kecilnya suatu

perusahaan,” Sari (dalam Puspowardhani, 2013 : 55). Dalam

penelitian ini variabel ukuran perusahaan diproksikan dengan

menggunakan nilai log of total asset yang dimiliki oleh

masing-masing perusahaan, tujuannya agar mengurangi perbedaan yang

signifikan antara ukuran perusahaan besar dan ukuran perusahaan

kecil sehingga data total aset dapat terdistribusi normal. Rumus

yang digunakan adalah :

Size = Log natural (total aset)

3.5.2 Variabel Dependen (Y)

Variabel dependen disebut juga variabel terikat, variabel

bebas,” (Sugiyono, 2011:4). Variabel dependen dalam penelitian ini

adalah tingkat publikasi sustainability report yang dinyatakan dalam

sustainability report disclosure index (SRDI). Publikasi sustainability

report diukur dengan SRDI berdasarkan indikator GRI (Global Reporting

Initiative)