SKRIPSI

ANALISIS PENGARUH LEVERAGE KEUANGAN TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

RIZTARI ANGGRAINI 100503146

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Leverage Keuangan terhadap Profitabilitas pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2013 Yang Membuat Pernyataan,

ABSTRAK

ANALISIS PENGARUH LEVERAGE KEUANGAN TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh variabel-variabel independen leverage keuangan dan ukuran perusahaan yang dinilai melalui working capital to asset berpengaruh terhadap variabel dependen profitabilitas baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal (sebab akibat) yang menggunakan metode kuantitatif. Penelitian ini terdiri dari empat variabel yaitu Debt to Total Equity, Debt to Total Asset, dan Working Capital to Asset sebagai variabel independen serta Return On Equity sebagai variabel dependen profitabilitas baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah data sekunder, yang diperoleh dari situs www.idx.co.id. Penelitian ini menggunakan 20 perusahan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010 sampai 2012 sebagai sampel, sehingga diperoleh 60 sampel. Pemilihan sampel dilakukan dengan menggunakan metode random sampling. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik yang kemudian dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, Debt to Total Assets tidak berpengaruh terhadap Return On Equity. Debt to Total Equity secara parsial tidak berpengaruh terhadap Return On Equity. Working Capital to Asset secara parsial berpengaruh negatif terhadap Return On Equity. Secara simultan, Debt to Total Assets, Debt to Total Equity, dan Working Capital to Assets t i d a k berpengaruh terhadap Return On Equity pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF THE EFFECT OF FINANCIAL LEVERAGE ON PROFITABILITY IN MANUFACTURING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

This study aimed to determine the effect of the independent variables of financial leverage and firm size are assessed through working capital to assets affects the profitability of dependent variables either partially or simultaneously on manufacturing companies listed in Indonesia Stock Exchange.

This research is the study of causal (cause and effect) that uses quantitative methods. This study consists of four variables: Debt to Total Equity, Debt to Total Assets and Working Capital to Asset as an independent variable and the Return On Equity as the dependent variable. The data used in this study is secondary data obtained from the site www.idx.co.id. This study uses 20 manufacturing companies listed in Indonesia Stock Exchange during the period 2010 to 2012 as a sample, in order to obtain 60 samples. The sample using random sampling method. The process of data analysis done first is the classical assumption that then testing hypotheses. The statistical method used is multiple linear regression.

The results showed that partially, Debt to Total Assets no effect on Return On Equity. Debt to Total Equity no affect the Return On Equity. Working Capital to Asset partially has negative effect on Return On Equity. Simultaneously, Debt to Total Assets, Debt to Total Equity and Working Capital to Asset no affects the Return On Equity in manufacturing companies listed in Indonesia Stock Exchange.

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadirat Allah SWT, atas segala rahmat dan karunia –Nya, penulis menyelesaikan skripsi dengan judul : “Analisis Pengaruh Leverage Keuangan terhadap Profitabilitas Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, disusun untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Penelitian ini berusaha untuk menganalisis pengaruh leverage keuangan terhadap profitabilitas perusahaan – perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai tahun 2012. Seperti yang telah diketahui, analisis leverage keuangan terhadap profitabilitas menempati sebagian besar literatur keuangan. Alasan penelitian pada pengaruh leverage keuangan terhadap profitabilitas adalah pentingnya profitabilitas sebagai indeks untuk menilai apakah perusahaan berjalan efisien atau sebaliknya dan karena terdapat kontrovensi mengenai hubungan antara leverage keuangan dan profitabilitas.

Dan semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Zainal Abidin Tarigan Silangit, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Iskandar Muda, S.E., M.Si., Ak selaku Dosen Pembaca Penilai yang telah memberikan saran dan masukan kepada penulis.

Skripsi ini tentu saja masih jauh dari sempurna, sehingga penulis dengan senang hati menerima kritik demi perbaikan. Kepada peneliti lain mungkin masih bisa mengembangkan hasil penelitian ini pada ruang lingkup yang lebih luas.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Oktober 2013 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

D A DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1 1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Profitabilitas ... 6

2.1.1 Pengertian Profitabilitas ... 6

2.1.2 Rasio Profitabilitas ... 7

2.2 Leverage Keuangan ... 9

2.2.1 Pengertian Leverage ... 9

2.2.2 Manfaat Rasio Leverage ... 10

2.2.3 Jenis – Jenis Rasio Leverage ... 11

2.2.4 Rasio Leverage ... 14

2.3 Working Capital to Asset ... 17

2.4 Tinjauan Penelitian Terdahulu ... 18

2.5 Kerangka Konseptual dan Hipotesis Penelitian ... 21

2.5.1 Kerangka Konseptual ... 21

2.5.2 Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Jenis dan Sumber Data ... 24

24 3.3 Populasi dan Sampel Penelitian ... 25

3.4 Metode Pengumpulan Data ... 27

3.5 Variabel Penelitian dan Defenisi Operasional Variabel... 27

3.5.1 Variabel Penelitian ... 27

3.5.1.1 Variabel Bebas (Independent Variabel) ... 27

3.5.1.2 Variabel Terikat (Dependent Variabel) ... 29

3.5.2 Defenisi Operasional Variabel ... 30

3.6.1 Uji Klasik ... 31

3.6.1.1 Uji Multikolinieritas ... 31

3.6.1.2 Uji Heteroskedastisitas ... 32

3.6.1.3 Uji Normalitas ... 33

3.6.1.4 Uji Autokorelasi ... 33

3.6.2 Analisis Regresi Berganda ... 34

3.7 Pengujian Hipotesis ... 35

3.7.1 Uji Parsial (t-test) ... 35

3.7.2 Uji Simultan (F-test) ... 36

3.8 Jadwal Penelitian ... 37

BAB IV BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN DAN PEMBAHASAN 34 4.1 Data Penelitian ... 38

4.2 Analisis Hasil Penelitian ... 38

4.2.1 Statistik Deskriptif ... 38

4.2.2 Analisis Data ... 40

4.2.2.1 Uji Klasik ... 40

4.2.2.1.1 Uji Multikolinieritas ... 40

4.2.2.1.2 Uji Heteroskedastisitas ... 42

4.2.2.1.3 Uji Normalitas ... 45

4.2.2.1.4 Uji Autokorelasi ... 46

4.2.2.2 Analisis Regresi ... 48

4.2.3 Pengujian Hipotesis... 51

4.2.3.1 Uji Parsial (t-test) ... 53

4.2.3.2 Uji Simultan (F-test) ... 56

4.3 Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 Keterbatasan Penelitian ... 63

5.3 Saran ... 64

DAFTAR PUSTAKA ... 65 LAMPIRAN... .

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 18

3.1 Pengambilan Sampel ... 26

3.2 Defenisi Operasional Variabel ... 30

3.3 Jadwal Penelitian ... 37

4.1 Descriptive Statistics ... 39

4.2 Hasil Uji Multikolinieritas ... 41

4.3 Hasil Uji Heteroskedastisitas ... 43

4.4 Hasil Uji Autokorelasi ... 48

4.5 Analisis Regresi ... 49

4.6 Koefisien Determinasi ... 52

4.7 Hasil Uji Statistik t ... 54

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Rasio Profitabilitas (ROE) Perusahaan Manufaktur yang

Terdaftar di BEI ... 67

ii Rasio Leverage Keuangan (DER) Perusahaan Manufaktur yang Terdaftar di BEI ... 68

iii Rasio Leverage Keuangan (DAR) Perusahaan Manufaktur yang Terdaftar di BEI ... 69

iv Rasio Likuiditas (WCTA) Perusahaan Manufaktur yang Terdaftar di BEI ... 70

v Output Statistik deskriptif ... 71

vi Output Uji Multikolinieritas ... 71

vii Output Uji Heteroskedastisitas, Uji Glejser ... 72

vii Output Uji Heteroskedastisitas, Scatterplot ... 72

viii Output Uji Normalitas ... 73

ix Output Uji Autokorelasi ... 74

x Output Analisis Regresi ... 74

Xi Output Koefisien Determinasi (R Square) ... 75

Xii Output Uji Parsial (T Test) ... 75

ABSTRAK

ANALISIS PENGARUH LEVERAGE KEUANGAN TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh variabel-variabel independen leverage keuangan dan ukuran perusahaan yang dinilai melalui working capital to asset berpengaruh terhadap variabel dependen profitabilitas baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal (sebab akibat) yang menggunakan metode kuantitatif. Penelitian ini terdiri dari empat variabel yaitu Debt to Total Equity, Debt to Total Asset, dan Working Capital to Asset sebagai variabel independen serta Return On Equity sebagai variabel dependen profitabilitas baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah data sekunder, yang diperoleh dari situs www.idx.co.id. Penelitian ini menggunakan 20 perusahan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010 sampai 2012 sebagai sampel, sehingga diperoleh 60 sampel. Pemilihan sampel dilakukan dengan menggunakan metode random sampling. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik yang kemudian dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, Debt to Total Assets tidak berpengaruh terhadap Return On Equity. Debt to Total Equity secara parsial tidak berpengaruh terhadap Return On Equity. Working Capital to Asset secara parsial berpengaruh negatif terhadap Return On Equity. Secara simultan, Debt to Total Assets, Debt to Total Equity, dan Working Capital to Assets t i d a k berpengaruh terhadap Return On Equity pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF THE EFFECT OF FINANCIAL LEVERAGE ON PROFITABILITY IN MANUFACTURING COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

This study aimed to determine the effect of the independent variables of financial leverage and firm size are assessed through working capital to assets affects the profitability of dependent variables either partially or simultaneously on manufacturing companies listed in Indonesia Stock Exchange.

This research is the study of causal (cause and effect) that uses quantitative methods. This study consists of four variables: Debt to Total Equity, Debt to Total Assets and Working Capital to Asset as an independent variable and the Return On Equity as the dependent variable. The data used in this study is secondary data obtained from the site www.idx.co.id. This study uses 20 manufacturing companies listed in Indonesia Stock Exchange during the period 2010 to 2012 as a sample, in order to obtain 60 samples. The sample using random sampling method. The process of data analysis done first is the classical assumption that then testing hypotheses. The statistical method used is multiple linear regression.

The results showed that partially, Debt to Total Assets no effect on Return On Equity. Debt to Total Equity no affect the Return On Equity. Working Capital to Asset partially has negative effect on Return On Equity. Simultaneously, Debt to Total Assets, Debt to Total Equity and Working Capital to Asset no affects the Return On Equity in manufacturing companies listed in Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Tujuan dari kebanyakan perusahaan adalah untuk memperoleh dan memaksimumkan laba atau keuntungan. Menurut Warren Reeve Fess (2006:2), “selisih antara jumlah yang diterima dari pelanggan atas barang dan jasa yang dihasilkan dengan jumlah yang dikeluarkan untuk membeli sumber daya alam dalam menghasilkan barang dan jasa tersebut adalah laba”. Untuk memenuhi tujuan lainnya yaitu pertumbuhan terus menerus (going concern), perusahaan berusaha untuk memperoleh laba yang optimal. Going concern merupakan gagasan yang menyatakan bahwa suatu perusahaan dapat tetap beroperasi dalam jangka waktu yang panjang.

Dalam memperoleh laba yang optimal serta mampu bertahan dalam siklus kehidupan bisnis dalam jangka panjang, perusahaan dituntut untuk memilih strategi yang tepat dalam melaksanakan aktivitasnya.

perusahaan”. Oleh karena itu, Profitabilitas merupakan proksi yang relevan untuk memprediksi pertumbuhan perusahaan.

Terdapat beberapa ukuran dalam menilai kondisi profitabilitas suatu perusahan, salah satu nya adalah Return on Equity (ROE) yang merupakan rasio profitabilitas yang memusatkan perhatian pada pengembalian atas ekuitas pemegang saham. Return on Equity ( ROE) berfungsi untuk menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang. Serta Return on Equity Ratio (ROE) ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar Return on Equity Ratio (ROE) suatu perusahaan maka kinerja perusahaan semakin baik.

Return on Equty (ROE) memiliki fungsi sebagai penilai kinerja

perusahaan. Untuk mendapatkan kinerja perusahaan dan laba yang optimal, manajer keuangan dalam suatu perusahaan membutuhkan ketersediaan dana atau modal yang cukup untuk pembelian aktiva tetap, bahan baku, persediaan barang jadi, serta pembelian surat berharga untuk kepentingan transaksi ataupun untuk menjaga likuiditas perusahaan.

Perusahaan yang menggunakan hutang sebagai sumber dana, dapat dikatakan sebagai perusahaan yang telah melakukan leverage keuangan. Menurut Beasley (2008:74) “Utang menciptakan leverage keuangan yaitu pada saat utang meningkatkan pengembalian bagi pemegang saham dalam masa-masa baik dan menguranginya pada masa-masa buruk”. Terdapat beberapa ukuran dalam menilai financial leverage suatu perusahan, dua diantaranya adalah Debt to Total Equity (DER) dan Debt to Total Asset (DAR). DER merupakan rasio utang jangka panjang terhdap total modal jangka panjang, sedangkan DER adalah rasio total kewajiban terhadap total asset perusahaan.

Semakin besar suatu perusahaan maka kecenderungan penggunaan dana eksternal, seperti utang usaha akan semakin besar . Hal ini disebabkan karena perusahaan yang besar memiliki kebutuhan dana yang besar dan salah satu alternatif pemenuhan dana yang tersedia menggunakan pendanaan eksternal. Ukuran perusahaan menunjukkan nilai aset perusahaan dalam peningkatan aktivitas operasional perusahaan.

berusaha untuk menguji dan mengenalisis pengaruh leverage keuangan terhadap profitabilitas perusahaan-perusahaan manufaktur Indonesia.

Ada banyak karangan ilmiah menganalisis hubungan antara leverage dan profitabilitas. Beberapa studi menemukan hubungan positif antara leverage dan profitabilitas sementara studi lainnya mengidentifkasi hubungan negatif antara leverage dan profitabilitas, serta terdapat hasil studi yang tidak menemukan hubungan diantara leverage dan profitabilitas.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian dengan judul :“Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”. Dengan menggunakan variabel Debt to Total Equity Ratio (DER) dan Debt to Total Asset Ratio (DAR) yang mewakili financial leverage, serta variabel Retun on Eequity (ROE) yang mewakili profitabilitas perusahaan, serta variabel dari ukuran perusahaan.

1.2 Perumusan Masalah

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah : untuk mengetahui apakah Leverage Keuangan dan Ukuran Perusahaan berpengaruh signifikan terhadap Profitabilitas pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2010 - 2012.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi peneliti, sebagai bahan masukan apabila suatu saat diminta pendapat atau masukan mengenai pengaruh leverage keuangan terhadap tingkat profitabilitas perusahaan.

2. Bagi perusahaan, sebagai dasar pertimbangan, referensi, dan masukan bagi pihak perusahaan dalam menjalankan aktivitas perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Profitabilitas

2.1.1 Pengertian Profitabilitas

Tujuan akhir yang ingin dicapai sebahagian perusahaan adalah memperoleh laba atau keuntungan yang maksimal, disamping tujuan – tujuan yang lain. Dengan memperoleh laba yang maksimal, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik dan karyawan, meningkatkan mutu produk serta melakukan investasi baru. Oleh karena itu, manajemen perusahaan dalam prektiknya dituntut harus mampu untuk memenuhi target yang telah ditetapkan. Artinya besarnya keuntungan haruslah dicapai sesuai dengan yang diharapkan. Untuk mengukur tingkat keuntungan suatu perusahaan, digunakan rasio keuntungan atau rasio profitabilitas yang dikenal juga dengan nama rasio rentabilitas.

Profitabilitas merupakan hasil bersih dari serangkaian kebijakan dan keputusan. Serta menurut G. Sugiyarso dan F. Winarni (2005:118) “profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan total aktiva maupun modal sendiri”.

diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan.

2.1.2 Rasio Profitabilitas

Menurut Kasmir (2008:196) “rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan”. Rasio profitabilitas ini memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada dilaporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya dilakukan pengukuran ini adalah untuk memperlihatkan perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan.

2.1.2.1 Return on Equity (ROE)

Menurut Kasmir (2008:204) “hasil pengembalian ekuitas atau Retun on Equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri”. Return on Equity ini menunjukkan efisiensi penggunaan modal sendiri. Rasio ini digunakan sebagai indikator ataupun sumber informasi mengenai kemampuan perusahaan dalam menghasilkan laba yang dilihat dari return yang diterima oleh investor.

Besarnya ROE sangat dipengaruhi oleh besarnya laba yang diperoleh perusahaan, semakin tinggi laba yang diperoleh maka akan semakin meningkatkan ROE. Maka semakin tinggi rasio ini, maka semakin baik. ROE merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari setoran pemilik, laba tidak dibagi dan cadangan lain yang dimiliki oleh perusahaan. Return on Equity (ROE) dapat dirumuskan sebagai berikut:

rasio Return on Equity PT. Akhasa Wira International Tbk adalah sebesar:

Return on Equity PT.Akhasa Wira International Tbk pada

tahun 2012 sebesar 0,4 ini mengalami kenaikan dari tahun 2011 sebesar 0,21, hal ini menunjukkan bahwa profitabilitas perusahaan meningkat.

2.2 Leverage Keuangan

2.2.1 Pengertian Leverage

Untuk menjalankan operasinya setiap perusahaan memiliki berbagai kebutuhan, terutama yang berkaitan dengan dana agar perusahaan dapat berjalan sebagaimana yang seharusnya. Dana selalu dibutuhkan untuk menutupi seluruh atau sebagian dari biaya yang diperlukan, baik dana jangka pendek maupun jangka panjang. Dana juga dibutuhkan untuk melakukan ekspansi atau perluasan usaha atau investasi baru. Artinya didalam perusahaan harus selalu tersedia dana dalam jumlah tertentu sehingga tersedia pada saat yang dibutuhkan.

diperoleh dari modal sendiri dan pinjaman baik dari bank atau lembaga keuangan lainnya.

Sumber dana modal sendiri memiliki kelebihan yaitu mudah diperoleh dan beban pengembalian yang relatif lama, kekurangan modal sendiri yaitu jumlah yang relatif terbatas. Sedangkan dalam perolahan dana melalui modal pinjaman, memiliki kelebihan yaitu jumlah yang relatif tidak terbatas, dan memiliki kekurangan yaitu persyaratan untuk memperoleh modal pinjaman relatif sulit.

Karena masing – masing sumber dana memiliki kelebihan dan kekurangan, maka perlu dilakukan kombinasi dari masing – masing sumber dana dan harus dipertimbangkan agar tidak membebani perusahaan, baik jangka pendek maupun jangka panjang. Kombinasi dari sumber dana dikenal dengan nama rasio penggunaan dana pinjaman atau dikenal dengan rasio leverage (solvabilitas).

2.2.2 Manfaat Rasio Leverage

utang, untuk menganalisis berapa dana pinjaman yang segera akan ditagih ada terdapatsekian kalinya modal sendiri dan untuk menganalisis atau mengukur berapa bagaian dari setiap modal sendiri yang dijadikan jaminan utang jangka panjang.

2.2.3 Jenis-Jenis Rasio Leverage

Pada umumnya penggunaan rasio leverage disesuaikan dengan tujuan perusahaan, perusahaan dapat menggunakan rasio leverage secara keseluruhan atau sebagian dari masing – masing jenis rasio leverage yang ada. Beberapa jenis rasio levrage yang sering digunakan oleh perusahaan, yaitu:

2.2.3.1 Debt to Equity Ratio

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rumus untuk mencari debt to equity ratio adalah:

Debt to Equity Ratio PT Akhasa Wira International Tbk sebesar 0,86 ini mengalami penurunan dari tahun 2011 sebesar 1,51. Hal ini menunjukkan bahwa semakin rendah risiko pembayaran utang oleh perusahaan.

2.2.3.2 Debt to Asset Ratio (debt ratio)

Debt ratio merupakan rasio utang yang digunakan untuk mengukur perandingan antara total utang dengan total aktiva. Rumus untuk mencari debt ratio adalah:

Contoh perhitungan Debt to Asset Ratio, PT Akhasa Wira International Tbk pada tahun 2012 memiliki total debt sebesar 179.972.000.000 dan memiliki total asset sebesar 389.094.000.000, maka Debt to Asset Ratio PT Akhasa Wira International Tbk pada tahun 2012 adalah:

2.2.3.3 Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratio merupakan rasio utang

jangka panjang dengan modal sendiri. Rumus untuk mencari Long Term Debt to Equity Ratio adalah:

Contoh perhitungan Long Term Debt to Equity Ratio, PT Akhasa Wira International Tbk pada tahun 2012 memiliki utang jangka panjang Rp. 81.348.000.000 serta memiliki ekuitas Rp. Rp. 209.122.000.000, maka Long Term Debt to Equity Ratio PT Akhasa Wira International Tbk tahun 2012 adalah:

Long Term Debt to Equity PT Akhasa Wira International

Tbk pada ahun 2012 sebesar 0,38 ini mengalami penurunan dari tahun 2011 sebesar 0,91. Hal ini menunjukkan bahwa kemampuan ekuitas untuk dijadikan jaminan atas utang jangka panjang semakin besar.

2.2.3.4 Tangible Asset Debt Coverage

Tangible Asset Debt Coverage merupakan rasio yang

2.2.3.5 Fixeds change coverage

Fixed Charged to Coverage adalah rasio yang

menunjukkan kemampuan perusahaan untuk memenuhi biaya pendanaan tetap, seperti bunga dan sewa.

2.2.4 Rasio Leverage

Menurut Kasmir (2008:151) “rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang”. Pengertian rasio leverage dalam arti yang luas, leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka panjang maupun jangka pendek.

Menurut Fred Wetson, “rasio leverage memiliki tiga implikasi yaitu kreditor mengharapkan ekuitas sebagai marjin keamanan, pemilik memperoleh manfaat dengan pengadaan dana melalui utang, serta bila perusahaan mendapat penghasilan lebih dari dana yang dipinjam dibanding dengan bunga yang dibayar maka pemilik mendapat pengembalian yang lebih besar”. Rasio leverage yang digunakan dalam penelitian ini adalah:

2.2.4.1 Debt to Asset Ratio (DAR)

dengan total aktiva. Apabila Debt to Asset Ratio tinggi, pendanaan dengan utang semakin banyak , maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman. Namun apabila Debt to Asset Ratio rendah, maka semakin kecil perusahaan dibiayai dengan utang. Maka rumus mencari debt ratio adalah:

Contoh perhitungan Debt to Asset Ratio, PT Akhasa Wira International Tbk pada tahun 2012 memiliki total Debt sebesar 179.972.000.000 dan memiliki total Asset sebesar 389.094.000.000, maka Debt to Asset Rsatio PT Akhasa Wira International Tbk pada tahun 2012 adalah:

Debt to Asset PT Akhasa Wira International Tbk sebesar 0,46 pada tahun 2012 ini mengalami penurunan dari tahun 2011 sebesar 0,60. Hal ini menunjukkan bahwa semakin kecil jumlah modal pinjaman yang digunakan untuk investasi pada aktiva.

2.2.4.2 Debt to Equity Ratio (DER)

Brigham dan Houston (2006:107) “Rasio total hutang terhadap total ekuitas, yang pada umumnya disebut Debt To Total Equity Ratio (DER), untuk mengukur sejauh mana perusahaan dibiayai dengan hutang.

Rasio DER ini dicari dengan cara membandingkan antara seluruh utang dengan ekuitas. Debt to Equity Ratio berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan.

Semakin besar DER, maka akan semakin tidak menguntungkan karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi diperusahaan.

Dan apabila Debt to Equity Ratio rendah, maka akan semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi kerugian.

Contoh perhitungan Debt to Equity Ratio, PT Akhasa Wira International Tbk pada tahun 2012 memiliki total utang sebesar Rp.179.972.000.000 serta memiliki ekuitas Rp.209.122.000.000, maka Debt to Equity Ratio PT Akhasa Wira International Tbk adalah sebesar:

Debt to Equity Ratio PT Akhasa Wira International Tbk sebesar 0,86 ini mengalami penurunan dari tahun 2011 sebesar 1,51. Hal ini menunjukkan bahwa semakin rendah risiko pembayaran utang oleh perusahaan.

2.3 Working Capital to Total Asset

Working Capital to Total Asset Ratio (WCTA) adalah rasio yang digunakan untuk mengukur likuiditas dari total aktiva dan posisi modal kerja (netto). Working Capital to Total Asset Ratio dapat diukur dengan rumus berikut:

Working Capital to Total Asset PT Akhasa Wira International Tbk pada tahun 2012 adalah sebesar:

Working Capital to Total Asset PT Akhasa Wira International Tbk

sebesar 0,23 pada tahun 2012 ini mengalami peningkatan dari tahun 2011 sebebsar 0,169. Hal ini menunjukkan bahwa kemampuan perolehan aktiva dengan menggunakan modal kerja bersih meningkat.

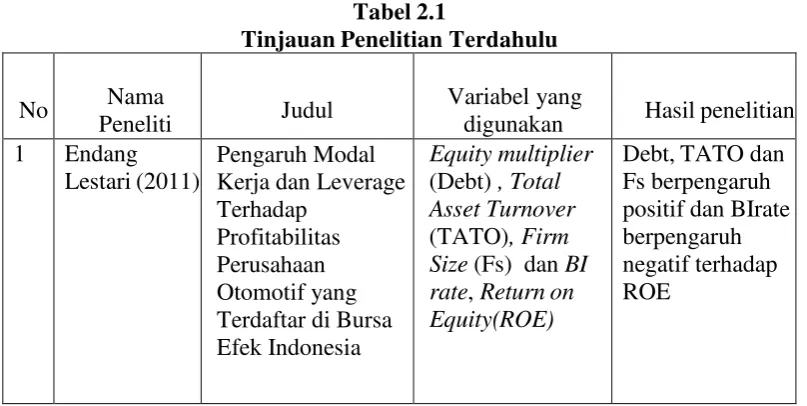

2.4 Tinjauan Penelitian Terdahulu

[image:32.596.112.516.459.662.2]Beberapa penelitian terdahulu yang dapat ditelaah adalah sebagai berikut :

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama

Peneliti Judul

Variabel yang

digunakan Hasil penelitian 1 Endang

Lestari (2011)

Pengaruh Modal Kerja dan Leverage Terhadap

Profitabilitas Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia

Equity multiplier (Debt) , Total Asset Turnover (TATO), Firm Size (Fs) dan BI rate, Return on Equity(ROE)

2 Sri Martina (2011) Pengaruh Leverage Keuangan terhadap Profitabilitas pada Perusahaan Logam dan Sejenisnya Yang Terdaftar di Bursa Efek Indonesia

Return On Equity ( ROE), Leverage Keuangan (DER), Perputaran Total Aktiva, Ukuran Perusahaan dan Suku Bunga BI

Leverage Keuangan, Perputaran Total Aktiva, Ukuran

Perusahaan, dan Suku Bunga Bank Indonesia Tidak

Berpengaruh Signifikan Baik Secara Parsial Maupun Simultan terhadap Profitabilitas pada Perusahaan Logam dan Sejenisnya yang Terdaftar di Bursa Efek Indonesia

3 Meilina A. Sinabang (2012) Pengaruh Leverage Keuangan Terhadap Profitabilitas pada Perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia

Debt to Total Assets (DAR) , Debt to Total Equity (DER), Total Assets Turnover, dan Return On Equity

Leverage Keuangan, Perputaran Total Aktiva T i d a k Berpengaruh Signifikan Baik Secara Parsial. Secara Simultan b e r p e n g a r u h terhadap Profitabilitas pada

1. Endang Lestari (2011)

Judul penelitian adalah Pengaruh Modal Kerja dan Leverage Terhadap Profitabilitas Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan adalah Equity Multiplier (Debt) , Total Asset Turnover (TATO), Firm Size (Fs) dan

BI Rate. Sedangkan variabel dependennya adalah Return on Equity

(ROE). Hasil penelitian menunjukkan bahwa Debt, TATO dan Fs berpengaruh positif terhadap ROE dan BIrate berpengaruh negatif terhadap ROE.

2. Sri Martina (2011)

3. Meilina A. Sinabang (2012)

Judul penelitian adalah Pengaruh Leverage Keuangan Terhadap Profitabilitas pada Perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan adalah Debt to Total Assets (DAR) , Debt to Total Equity (DER), Total Assets Turnover. Sedangkan variabel depdnden yang digunakan adalah Return on Equity (ROE). Hasil penelitian menunjukkan bahwa Leverage keuangan (Debt to Total Assets dan Debt to Total Equity) dan perputaran total aktiva (Total Assets Turnover) secara

simultan berpengaruh signifikan terhadap profitabilitas (Return On Equity) sebagaimana ditunjukkan oleh nilai signifikansi F sebesar

0,002 < 0,05.

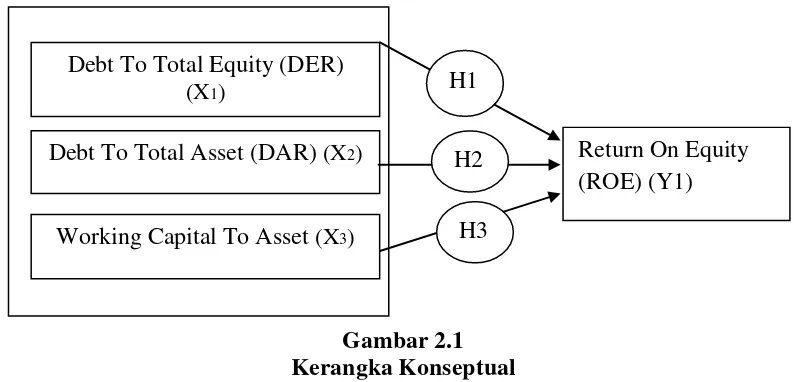

2.5 Kerangka Konseptual dan Hipotesis Penelitian 2.5.1 Kerangka Konseptual

Kerangka konseptual (kerangka teoritis) merupakan landasan dari keseluruhan proses penelitian. Secara logis mengembangkan, menguraikan, dan menjelaskan hubungan-hubungan yang terjadi antar variabel yang diperlukan unutk menjawab masalah penelitian.

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan antara variabel independen dan variabel dependen adalah hubungan kausatif (sebab akibat). Di mana variabel independen yang telah ditentukan yaitu Debt To Asset Ratio (X1 ),

Debt To Equity Ratio (X2 ), Working Capital to Asset Ratio (X3 ) diasumsikan akan mempengaruhi variabel dependen yang telah ditentukan yaitu Return on Equity (Y).

Rasio leverage adalah untuk kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut saat itu di likuidasi, dengan kata lain berati kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya, baik jangka panjang maupun jangka pendek. Tinggi rendah leverage keuangan dapat mempengaruhi tingkat pencapaian profitabilitas yang dicapai oleh perusahaan. Jika biaya yang ditimbulkan oleh hutang (cost of debt – kd ) lebih kecil daripada Working Capital To Asset (X3)

Debt To Total Asset (DAR) (X2) Return On Equity (ROE) (Y1) H1

1 H2 2 Debt To Total Equity (DER)

(X1)

biaya modal sendiri (cost of equity – ke ), maka sumber dana yang berasal dari pinjaman atau hutang akan lebih efektif dalam mengahasilkan laba (meningkatkan ROE)

Working Capital to Total Asset Ratio (WCTA) berguna untuk mengukur likuiditas dari total aktiva dan posisi modal kerja (netto).

2.5.2 Hipotesis Penelitian

Menurut Murti dan Salamah (2005:32), “Hipotesis merupakan pernyataan atau dugaan sementara yang diungkapkan secara deklaratif”. Pernyataan atau dugaan diformulasikan dalam bentuk variabel agar bisa diuji secara empiris. Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian, yaitu:

H1 : Leverage keuangan berpengaruh terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. H2 : Working capital to asset berpengaruh terhadap profitabilitas pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. H2 : Leverage Keuangan, working capital to asset berpengaruh

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif. Menurut

Ety Rochaety (2009:17), ”penelitian asosiatif adalah penelitian yang

bertujuan mengetahui hubungan antara dua variabel atau lebih”. Hasil

penelitian asosiatif dapat membangun teori yang berfungsi untuk

menjelaskan, meramalkan, dan mengontrol suatu gejala. Penelitian asosiatif

ini memiliki bentuk hubungan kausal yang merupakan hubungan sebab

akibat antara variabel independen dengan dependen.

3.2 Jenis dan Sumber Data

3.3 Populasi dan Sampel Penelitian

Menurut Murti dan Salamah (2006:69), “populasi merupakan

keseluruhan obyek yang diteliti dan terdiri atas sejumlah individu, baik

yang terbatas (finite) maupun tidak terbatas (infinite)”. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 sampai dengan tahun 2013.

Serta menurut Murti dan Salamah (2006:70), “sampel adalah

bagian populasi yang digunakan untuk memperkirakan karakteristik

populasi”. Metode pengambilan sampel dilakukan dengan teknik

random sampling, yaitu teknik penarikan sampel secara acak yang

memberikan peluang yang sama bagi setiap unsur atau anggota populasi

untuk dipilih menjadi anggota sampel.

Perusahaan-perusahaan yang dipilih peneliti untuk dijadikan sampel, disajikan dalam tabel berikut:

Tabel 3.1 Pengambilan Sampel

No Kode Nama Perusahaan

1. ADES Akhasa Wira International Tbk 2. ASGR Astragraphia Tbk

3. ASII Astra International Tbk 4. ETWA Eterindo Wahanatama Tbk 5. FPNI Titan Kimia Nusantara Tbk 6. GDYR Goodyear Indonesia Tbk 7. HMSP HM Sampoerna Tbk

8. IMAS Indomobil Sukses Internasional Tbk 9. KDSI Kedawung Setia Industrial Tbk 10. KLBF Kalbe Farma Tbk

11. LION Lion Metal Works Tbk 12. LMSH Lionmesh Prima Tbk 13. LTLS Lautan Luas Tbk

14. MLBI Multi Bintang IndonesiaTbk 15. PTSP Pioneerindo Tbk

16. SAIP Surabaya Agung Industri Pulp &Kertas Tbk 17. SMSM Selamat Sempurna Tbk

18. UNVR Unilever Tbk

19. UNTR United Tractors Tbk 20. VOKS Voksel Elektrik Tbk

3.4 Metode Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan perusahaan Manufaktur yang dipublikasikan dan terdaftar di Bursa Efek Indonesia dengan cara mendownload dari situs www.idx.co.id sesuai dengan periode pengamatan yaitu tahun 2010-2012.

3.5 Variabel Penelitian dan Defenisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut: 3.5.1 Variabel Penelitian

3.5.1.1 Variabel Bebas

Menurut Murti dan Salamah (2006:22) “variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau menjadi penyebab berubahnya atau timbul-nya variabel dependen”. Variabel independen yang digunakan dalam penelitian ini adalah leverage keuangan (DER,DAR), ukuran perusahaan (Working Capital to Total Asset).

1) Debt to Total Equity Ratio (DER)

Equity Ratio (DER) dapat dihitung dengan rumus sebagai berikut:

2) Debt to Total Assets Ratio (DAR)

Debt To Total Asset Ratio adalah rasio yang digunakan untuk mengukur bagian aktiva yang digunakan untuk menjamin keseluruhan kewajiban atau hutang. Debt to total asset ratio (DAR) dapat dihitung dengan rumus berikut:

3) Ukuran perusahaan (Working Capital to Total Asset Ratio)

3.5.1.2 Variabel Terikat

Menurut Murti dan Salamah (2006 : 22), “ Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau disebabkan oleh adanya variabel bebas”. Oleh karena itu variabel dependen merupakan kosekuensi dari variabel independen. Variabel dependen yang digunakan dalam penelitian ini adalah Return on Equity (ROE).

1) Return on Equity Ratio (ROE)

Return On Equity Ratio (ROE) merupakan rasio antar laba

3.5.2 Defenisi Operasional Variabel

[image:44.595.112.513.231.462.2]Operasional variabel penelitian ini dapat dilihat secara lebih lengkap pada table di bawah ini :

Tabel 3.2

Defenisi Operasional Variabel Jenis

Variabel Variabel Defenisi Variabel

Skala Pengukuran Variabel

Independen

Debt to Asset Ratio (DAR)

Rasio total hutang terhadap total aktiva

Rasio

Debt to to Equity Ratio (DER)

Rasio total hutang terhadap total ekuitas

Rasio

Working Capital to Total Asset (WCTA)

Rasio modal kerja terhadap total aktiva

Rasio

Variabel Dependen

Return on Eqity (ROE)

Rasio laba terhadap total ekuitas

Rasio

3.6 Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik inferensial. Analisis statistik inferensial merupakan teknik statistik yang digunakan untuk generalisasi terhadap populasinya. Serta I Gusti Ngurah Agung (2004:30) menyatakan bahwa

Metode analisis statistik dalam penelitian ini menggunakan software statistik spss versi 20. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

3.6.1 Uji Klasik

Setelah data dikumpulkan, selanjutnya dalam analisis hubungan-hubungan antar variabel, data akan diuji terlebih dahulu untuk mengetahui apakah terdapat data yang outlier atau tidak, apakah data terdistribusi normal atau tidak, apakah data memiliki sifat autokorelasi atau tidak, apakah data memiliki sifat multikolinieritas atau tidak, apakah data memilki sifat homoskedastisitas atau tidak. Oleh karena itu, akan dilakukan uji klasik, yaitu uji multikolinieritas, heteroskedastisitas, normalitas, serta uji autokorelasi.

3.6.1.1 Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antarvariabel independen. Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi.

nilai tolerance dan lawannya nilai Variance Inflation Factor (VIF). Perhitungan tolerance dapat dihitung dengan, Tol = (1- ).

Terdapat upaya untuk mengatasi terjadinya multikolinieritas, yaitu: evaluasi apakah pengisian data telah berlangsung secara efektif atau terdapat kecurangan dan kelemahan lain, jumlah data ditambah lagi, salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip atau digabungkan jika konsep relatif sama, dan gunakan metode lanjut seperti regresi Bayesian atau regresi Ridge.

3.6.1.2 Uji Heteroskedastisitas

Tujuan dilakukannya uji heteroskedastisitas adalah untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain

Terdapat beberapa cara untuk mengetahui ada atau tidak adanya heteroskedastisitas, taitu dengan menggunakan berbagai test, seperti Park Test, Glejser Test, dan White’s General Heteroscedasticity Test.

3.6.1.3 Uji Normalitas

Menurut Husein Umar (2008:181), tujuan uji normalitas adalah untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak. Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal.

Cara untuk mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik atau uji kolmograv-smirnov. Didalam cara menggunakan grafik, jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonalnya, maka model regresi memenuhi asumsi normalitas.

3.6.1.4 Uji Autokorelasi

Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya.

3.6.2 Analisis Regresi Berganda

Penelitian ini menggunakan analisis regresi berganda. Analisis ini bertujuan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Model regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = a + b1X1 + b2X2 +b3X3+ e

Keterangan:

Y = Profitabilitas (ROE) a = Konstanta

b1,2,3 = Koefisien regresi dari masing-masing variabel independen

X1 = Debt to Asset Ratio (DAR) X2 = Debt to Equity Ratio (DER)

Besarnya konstanta dalam a, dan besarnya koefisien regresi masing-masing variabel independen yang ditunjukkan X1 , X2 , dan

X3. Analisis regresi dilakukan untuk mengetahui seberapa besar hubungan antara variabel independen dengan variabel dependennya.

3.7 Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linier berganda untuk menganalisis pengaruh variabel independen terhadap dependen. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t (t-test) dan uji F (F- test).

3.7.1 Uji Parsial (t-test)

Uji t adalah uji parsial yang berfungsi untuk melihat pengaruh masing-masing variabel independen atau bebas (x) berpengaruh nyata atau tidak secara parsial terhadap variabel dependen/terikatnya (Y)

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen. Tingkat kepercayaan adalah 95% dan level pengujian yang digunakan α 5%. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut:

a) Untuk koefisien positif:

Ha diterima dan Ho ditolak jika untuk

b) Untuk koefisien negatif:

Ho diterima dan Ha ditolak jika untuk

Ha diterima dan Ho ditolak jika untuk

3.7.2 Uji Simultan (F-test)

Uji F adalah uji simultan untuk melihat pengaruh variabel-variabel independen/bebas (x1, x2, x3…) secara bersama terhadap variabel terikatnya/dependen (Y).

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan F tabel dengan ketentuan:

Kriteria:

3.8 Jadwal Penelitian

[image:51.595.113.485.171.465.2]Jadwal penelitian direncanakan sebagai berikut: Tabel 3.3

Jadwal Penelitian Tahapan

Penelitian

Juni 2013

Juli 2013

Agustus 2013

September 2013

Oktober 2013 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Judul Pengajuan Proposal Bimbingan dan

Perbaikan Proposal Pengumpulan dan Pengolahan Data

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2012. Perusahaan yang dijadikan sampel berjumlah 20 perusahaan manufaktur dari berbagai industri dengan periode tiga tahun

sehingga data penelitian secara keseluruhan berjumlah 60 (3x20) sampel. Daftar perusahaan yang telah ditentukan dapat dilihat pada lampiran i.

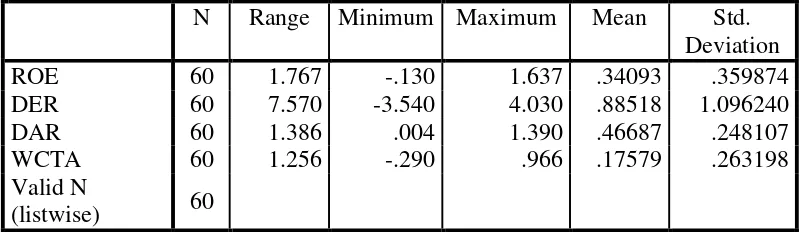

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Tabel 4.1 Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation

ROE 60 1.767 -.130 1.637 .34093 .359874

DER 60 7.570 -3.540 4.030 .88518 1.096240

DAR 60 1.386 .004 1.390 .46687 .248107

WCTA 60 1.256 -.290 .966 .17579 .263198

Valid N

(listwise) 60

Sumber : Output SPSS, diolah Peneliti, 2013

Berdasarkan data dari Tabel 4.1 dapat dijelaskan bahwa:

a. Variabel Return On Equity (Y) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) -0,130 nilai maksimum (terbesar) 1,637 dan mean (nilai rata-rata) 0,34092. Standar deviation (simpangan baku) variabel ini adalah 0,359874. Dan dengan Range sebesar 1,76.

b. Variabel Debt to Total Equity (X1) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) -3,540, nilai maksimum (terbesar) 4,030 dan mean (nilai rata-rata) 0,88518. Standar deviation (simpangan baku) variabel ini adalah 1,096240. Dan

Range sebesar 7,570

d. Variabel Working Capital To Asset (X3) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) -0,290 nilai maksimum (terbesar) 0,966 dan mean (nilai rata-rata) 0,17579. Standar deviation (simpangan baku) variabel ini adalah 0,263198.

Dan Range sebesar 1,256

e. Jumlah sampel sebanyak 60 sampel.

4.2.2 Analisis Data 4.2.2.1 Uji Klasik

Sebelum dilakukan model regresi berganda, perlu dilakukan uji klasik terlebih dahulu, agar hasil penelitian efisien dan tidak bersifat bias. Uji klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Uji klasik yang dilakukan dalam penelitian ini adalah; uji multikolinieritas, uji heteroskedastisitas, uji normalitas serta uji autokorelasi.

4.2.2.1.1 Uji Multikolinieritas

Tujuan dilakukannya uji multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antarvariabel independen. Apabila terjadi korelasi, maka terdapat masalah multikolinieritas yang harus diatasi.

Nilai tolerance dan variance inflation meunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Dalam pengertian sederhana setiap variabel bebas menjadi variabel terkait dan diregres terhadap variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Maka, niai tolerance yang rendah sama dengan nilai VIF yang tinggi (VIF = 1/Tolerance). Serta nilai tolerance yang rendah menunjukkan adanya kolinieritas yang tinggi. Menurut Ghozali (2006:92) “Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance 0,10 atau sama

[image:55.596.114.512.581.728.2]dengan nilai VIF 10”. Berikut adalah hasil uji multikolinieritas.

Tabel 4.2

Hasil Uji Multikolinieritas Coefficientsa

Sumber : Output SPSS, diolah Penulis, 2013. Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics B Std.

Error

Beta Tolerance VIF

1

(Constant) .330 .130 2.542 .014

DER .033 .046 .100 .723 .473 .842 1.188

DAR .074 .211 .051 .352 .727 .770 1.299

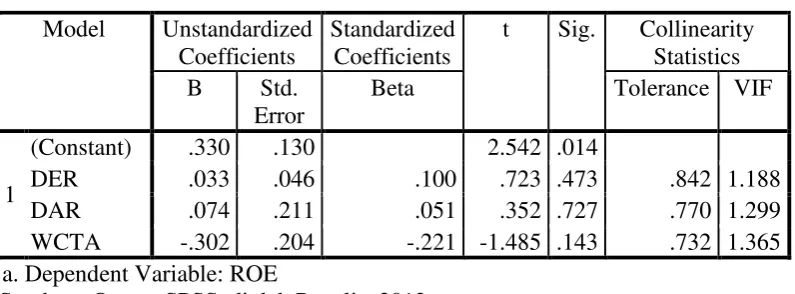

Berdasarkan Tabel 4.2 dapat disimpulkan bahwa tidak terdapat multikolinieritas antar variabel bebas dalam model regresi. Hal tersebut dapat ditunjukkan dengan melihat masing- masing variabel independen yang digunakan dalam penelitian ini memiliki nilai Tolerence yang lebih besar dari 0,1. Dan memiliki nilai VIF dari masing – masing variabel independen lebih kecil dari 10.

4.2.2.1.2 Uji Heteroskedastisitas

Tujuan dilakukannya uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual untuk semua pengamatan pada model regresi.

Jika varians dari residual suatu pengamatan ke pengamatan lain tetap, disebut homoskedastisitas, sementara itu, untuk varians yang berbeda disebut heteroskedastisitas.

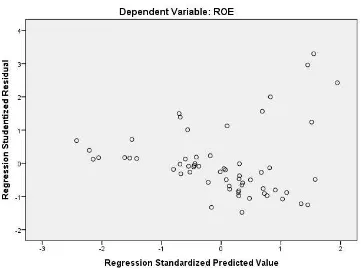

Pengujian Heteroskedastisitas dalam penelitian ini dilakukan dengan uji Glejser serta dengan melihat grafik scatterplot.

Berikut ini adalah tabel hasil uji heteroskedastisitas dengan menggunakan uji glejser.

Tabel 4.3

Hasil Uji Heteroskedastisitas – uji Glejser Coefficientsa

Dari tabel 4.3 dapat disimpulkan bahwa ketiga variabel independen tidak terdapat gejala heteroskedastisitas, karena (sig.) > 0,05.

Hasil uji glejser ini juga didukung oleh hasil scatterplot test dengan menggunakan variabel sresid dan zpred. Hasil scatterplot test ditampilkan pada gambar 4.1. Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .234 .075 3.140 .003

DER .029 .026 .134 1.110 .272

DAR .114 .121 .120 .945 .349

WCTA -.379 .117 -.422 -3.249 .002

[image:58.596.145.506.134.403.2]

Sumber : Output SPSS, diolah Penulis, 2013

Gambar 4.1

Scatterplot

4.2.2.1.3 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal, atau pun tidak. Model regresi yang baik seharusnya berdistribusi normal atau mendekati normal.

Sumber : Output SPSS, diolah Peneliti, 2013 Gambar 4.2

Normal P-Plot Regression

Dari gambar 4.2 normal P-P plot, dapat disimpulkan bahwa model regresi dalam penelitian ini memenuhi asumsi normalitas. Hal ini ditunjukkan dari data yang menyeber disekitar garis diagonal, dan mengikuti arah garis diagonal tersebut.

4.2.2.1.4 Uji Autokorelasi

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat antar data. Apabila terdapat hubungan yang kuat antar data, maka telah terjadi autokorelasi. Hal ini akan menyebabkan memberikan informasi yang menyesatkan. Oleh karena itu, model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

Terdapat beberapa cara melakukan uji autokorelasi ini, salah satu nya adalah uji Durbin Watson (DW). Kriteria – kriteria dalam uji Durbin Watson adalah sebagai berikut: a) Tidak terima jika

b) Tidak terima jika

c) Terima jikac

d) Pengujian tidak meyakinkan jika:

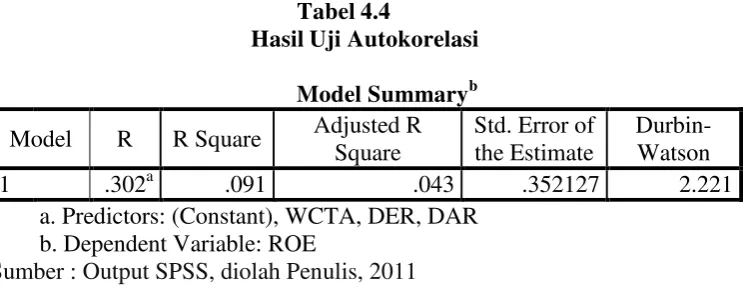

Tabel 4.4

Hasil Uji Autokorelasi

Sumber : Output SPSS, diolah Penulis, 2011

Berdasarkan data penelitian, yaitu data n = 60 dan signifikansi , jumlah variabel independen (k)

dalam persamaan = 3, maka didapat nilai nilai batas bawah ( ) dan nilai batas atas ( ) masing-masing

adalah 1,51 dan 1,65.

Serta berdasarkan hasil uji autikorelasi Durbin-Watson, nilai DW 2,221 lebih besar dari nilai batas atas ( ) 1,65 dan lebih kecil dari 2,35 (4-2,221) atau dapat

dinyatakan bahwa 1,65 < 2,221 < 2,35. Maka dapat disimpulkan bahwa dalam model regresi linier penelitian ini tidak terdapat autokorelasi.

4.2.2.2 Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .302a .091 .043 .352127 2.221

yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis.

[image:63.596.127.518.336.464.2]Hasil pengolahan data dengan analisis regresi dapat dilihat pada tabel berikut:

Tabel 4.5 Analisis Regresi

Coefficientsa

Sumber : Output SPSS, diolah Penulis, 2013

Berdasarkan Tabel 4.5 pada kolom Unstandardized Coefficients bagian B, diperoleh model persamaan regresi linier berganda yaitu:

Y = 0,330 + 0,033 (X1) + 0,074 (X2) + -0,302 (X3) + e dimana:

Y = Profitabilitas (ROE)

X1 = Debt to Total Equity Ratio X2 = Debt to Total Asset Ratio Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) .330 .130 2.542 .014

DER .033 .046 .100 .723 .473

DAR .074 .211 .051 .352 .727

WCTA -.302 .204 -.221 -1.485 .143

X3 = Working Capital To Total Asset e = Tingkat kesalahan pengganggu

Penjelasan dari nilai a, b1, b2 dan b3 pada Unstandardized Coefficients tersebut dapat dijelaskan:

a) (a) = 0,330 (konstanta)

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu DER, DAR dan WCTA, maka nilai profitabilitas (ROE) yang dilihat dari nilai Y tetap sebesar 0,330.

b) = 0,033 ( Leverage keuangan (DER))

Nilai koefisisen regresi ini menunjukkan bahwa setiap kenaikan leverage keuangan (DER) sebesar 1 satuan, maka perubahan profitabilitas (ROE) yang dilihat dari nilai Y akan bertambah sebesar 0,033 dengan asumsi variabel lain dianggap tetap atau sama dengan nol.

c) = 0,074 (Leverage keuangan (DAR))

d) = -0,302 = Perputaran total aktiva (WCTA)

Nilai koefisisen regresi ini menunjukkan bahwa setiap kenaikan Working Capital to Total Asset (WCTA) sebesar 1 satuan, maka perubahan profitabilitas (ROE) yang dilihat dari nilai Y akan berkurang sebesar 0,302 dengan asumsi variabel lain dianggap tetap atau sama dengan nol.

e) Error (e)

Menunjukkan variabel pengganggu diluar variabel Debt to Asset Ratio, Debt to Equity Ratio, dan Working Capital to Asset.

4.2.3 Pengujian Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan analisis regresi berganda yaitu Uji Koefisien Determinasi / Regresi

semakin kecil, maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas.

Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil pada tabel 4.6.

Tabel 4.6

Koefisian determinasi (R square)

Sumber : Output SPSS, diolah Penulis, 2013

Berdasarkan tabel 4.6, angka R sebesar 0,698 menunjukkan bahwa korelasi atau hubungan antara Return on Equity (Y) dengan Debt to Total Equity (X1), Debt to Total Asset (X2) dan Working Capital to Total Asset (X3) mempunyai hubungan yang lemah karena

< 0,5 (50%) yaitu 30,2 %. Angka Adjusted R Square atau koefisien determinasi adalah 0,043 atau 4,3 %. Angka ini mengindikasikan bahwa variasi dari ketiga variabel independennya mampu menjelaskan variasi variabel dependen sebesar 4,3% dan sisanya 95,7% (100% - 4,3%) dijelaskan oleh faktor-faktor lain tidak dimasukkan dalam model penelitian ini. Kemudian Standard Error of the Estimate adalah sebesar 0 , 3 5 2 1 2 7 , di mana semakin kecil

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .302a .091 .043 .352127

angka ini akan membuat model regresi semakin tepat untuk memprediksi Return on Equity.

Untuk mengetahui apakah masing – masing variabel yaitu DAR, DER dan WCTA yang dianggap secara parsial dan simultan berpengaruh terhadap ROE, dilakukan pengujian hipotesis. Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

4.2.3.1 Uji Parsial (t-test)

Tujuan dilakukannya uji t adalah untuk menguji signifikansi konstanta dari setiap variabel independen terhadap variabel dependen secara parsial. Dalam uji t digunakan hipotesis berikut:

H0: b1,b2,b3 = 0, artinya DER, DAR, WCTA tidak berpengaruh terhadap ROE secara parsial pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kriteria:

c) Untuk koefisien positif:

Ho diterima dan Ha ditolak jika untuk

Ha diterima dan Ho ditolak jika untuk

d)Untuk koefisien negatif:

Ho diterima dan Ha ditolak jika untuk

[image:68.596.132.513.494.659.2] Ha diterima dan Ho ditolak jika untuk

Tabel 4.7 Uji Statistik t

Sumber : Output SPSS, diolah Penulis, 2013 Coefficientsa Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .330 .130 2.542 .014

DER .033 .046 .100 .723 .473

DAR .074 .211 .051 .352 .727

WCTA -.302 .204 -.221 -1.485 .143

Tabel 4.7 menunjukkan hasil pengujian statistic t sehingga dapat menjelaskan pengaruh variabel independen secara parsial. 1) Pengaruh leverage keuangan (DER) terhadap profitabilitas

(ROE)

Variabel Debt to Equity Ratio memiliki nilai t 0,723 dengan nilai signifikansi 0,473 (lebih besar dari 0,05). Maka

yaitu 0,723 < 2,002, hal ini menunjukkan

bahwa Ho diterima dan Ha ditolak. Artinya Debt to Equity

tidak berpengaruh signifikan terhadap Retun on Equity

secara parsial pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia.

2) Pengaruh leverage keuangan (DAR) terhadap profitabilitas (ROE)

Variabel Debt to Asset Ratio memiliki nilai t 0,352 dengan nilai signifikansi 0,727 (lebih besar dari 0,05). Maka

yaitu 0,352 < 2,002, hal ini menunjukkan

bahwa Ho diterima dan Ha ditolak. Artinya Debt to Asset

tidak berpengaruh signifikan terhadap Retun on Equity

secara parsial pada perusahaan manufaktur yang terdaftar di

3) Pengaruh Working Capital to Total Asset Ratio (WCTA) terhadap profitabilitas (ROE)

Variabel Working Capital to Total Asset Ratio memiliki nilai t -1,485 dengan nilai signifikansi 0,143 (lebih besar dari

0,05). Maka yaitu -1,485 < 2,002, hal ini

menunjukkan bahwa Ha diterima dan Ho ditolak. Artinya

Working Capital to Aset berpengaruh negatif terhadap

Retun on Equity secara parsial pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia.

4.2.3.2 Uji Simultan (F-test)

Tujuan dilakukannya uji F adalah untuk menguji hipotesis yang berguna untuk menguji signifikansi pengaruh variabel-variabel bebas (x) secara bersamaan terhadap variabel-variabel terikat.

Uji F ini dilakukan dengan cara membandingkan nilai kritis, F(tabel) dengan F(hitung) yang terdapat pada tabel analisis df variance. Dalam uji F digunakan hipotesis yang disebutkan dibawah ini :

Ha : b1,b2,b3 ≠ 0, artinya DER, DAR, WCTA berpengaruh signifikan terhadap ROE secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kriteria:

3) H0 diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5%

4) Ha diterima dan H0 ditolak jika F hitung > F tabel untuk α = 5%.

Tabel 4.8 Hasil Uji F

ANOVAb

Sumber: Output SPSS, diolah Penulis, 2013

Hasil uji F yang ditampilkan dalam tabel 4.8 menunjukkan bahwa nilai Fhitung adalah 1,875 dengan tingkat signifikansi 0,144 yang lebih besar dari 0,05. Dengan menggunakan tabel F diperoleh nilai Ftabel sebesar 2,76. Hal tersebut menunjukkan bahwa Fhitung sebesar 1,875 lebih kecil dari Ftabel sebesar 2,76 sehingga H0 diterima dan Ha ditolak, artinya variabel bebas yaitu leverage keuangan, working capital to

Model Sum of Squares df Mean Square F Sig.

1

Regression .697 3 .232 1.875 .144b

Residual 6.944 56 .124

Total 7.641 59

a. Dependent Variable: ROE

asset, secara simultan tidak berpengaruh terhadap profitabilitas

pada tingkat kepercayaan 95%.

4.3 Pembahasan Hasil Penelitian

Untuk mendapatkan kinerja perusahaan dan laba yang optimal, manajer keuangan dalam suatu perusahaan membutuhkan ketersediaan dana atau modal yang cukup untuk pembelian aktiva tetap, bahan baku, persediaan barang jadi, serta pembelian surat berharga untuk kepentingan transaksi ataupun untuk menjaga likuiditas perusahaan.

Perusahaan dengan leverage ratio yang tinggi memiliki resiko menderita kerugian besar, tetapi mempunyai suatu kesempatan untuk memperoleh keuntungan yang besar. Hasil penelitian menujukkan bahwa: 1. Pengaruh Debt to Equity terhadap Return on Equity

terhadap variabel dependen yaitu profitabilitas yang diukur dengan Return On Equity”.

Hasil penelitian, Debt to Equity tidak berpengaruh signifikan terhadap profitabilitas dikarenakan krisis Eropa tahun 2012 yang berdampak pada perekonomian Indonesia, tingkat penjualan cenderung menurun yang menyebabkan masalah arus kas untuk perusahaan. Oleh karena itu, pada tahun penelitian 2010 – 2012 menunjukkan hasil leverage keuangan hanya memberikan kontribusi yang sedikit dalam peningkatan profitabilitas.

Debt To Equity ratio tidak berpengaruh signifikan terhadap profitabilitas. Artinya bahwa sejauh mana proporsi hutang terhadap modal perusahaan manufaktur belum menjadi acuan bagi manajemen untuk meningkatkan profitabilitas.

2. Pengaruh Debt to Asset terhadap Return on Equity

Debt To Asset Ratio (DAR) yang semakin besar menunjukkan

bahwa struktur modal yang berasal dari utang semakin besar digunakan untuk mendanai asset yang ada. Perusahaan dengan leverage ratio yang tinggi memiliki resiko menderita kerugian besar, tetapi mempunyai suatu kesempatan untuk memperoleh keuntungan yang besar.

sejalan dengan penelitian terdahulu oleh Meilina (2012) yang menyatakan