Kasus PT. Bank Muamalat Indonesia, Tbk.). Di bawah bimbingan Jono M. Munandar.

Perkembangan pesat dalam industri perbankan syariah memicu persaingan antar bank. Persaingan menyebabkan perusahaan berlomba-lomba merumuskan strategi yang tepat untuk memenangkan persaingan. Taktik pemasaran yang di dalamnya terdapat elemen marketing mix, menjadi faktor penting dalam rumusan strategi pemasaran. Penelitian ini bertujuan (1) Mengidentifikasi atribut-atribut

marketing mix yang diterapkan BMI, (2) Mengidentifikasi faktor yang melandasi daya tarik atribut marketing mix BMI yang dapat menjaring nasabah, (3) Mengevaluasi sikap nasabah terhadap .marketing mix yang diterapkan BMI.

Penelitian dilakukan pada Bank Muamalat Indonesia selama tiga bulan (Juni-Agustus 2006). Data yang digunakan adalah data primer yang berasal dari observasi, wawancara, dan pembagian kuesioner kepada nasabah, dan data sekunder yang berasal dari berbagai buku, tulisan ilmiah, internet, media massa, serta dari pihak perbankan. Metode pengambilan sampel yang digunakan adalah secara sengaja (purposive) yaitu nasabah BMI di kantor Pusat dan kantor Cabang Pembantu pusat, Jakarta. Teknik pengambilan sampel dilakukan dengan convenience sampling. Jumlah responden yang diambil berdasarkan rumus slovin sebanyak 176 responden. Analisis menggunakan analisis faktor, model sikap multiatribut Fishbein, dan matriks kepentingan-kenyataan, dengan alat pengolahan data menggunakan program Excel dan SPSS versi 11.5.

Atribut yang analisis pada penelitian ini adalah atribut besarnya bagi hasil, merek, biaya administrasi, biaya potongan, keragaman produk dan layanan, kemudahan memperoleh layanan transaksi, jaringan ATM, bebas riba, keragaman fasilitas, besar setoran awal, lingkungan yang nyaman-rapi-bersih, pelayanan dalam membantu nasabah, kemudahan prosedur transaksi, kecepatan proses transaksi, sikap pegawai yang hangat-ramah-bersahabat, iklan, murni syariah, kecepatan dan kesigapan pelayanan, penjelasan yang baik dari costumer service. Atribut ini diperoleh dari pertimbangan “8 P” dalam marketing mix industri jasa perbankan.

Analisis Faktor menghasilkan enam faktor yang melandasi daya tarik

marketing mix, yaitu Citra Perusahaan, Kualitas Jasa, Kompensasi atas Transaksi, Kenyamanan Transaksi, Produk Bank, serta Promosi. Analisis Fishbein menunjukkan bahwa nasabah meyakini Bank Muamalat Indonesia sebagai bank yang bebas riba. Nasabah memandang penting atribut riba dan sistem yang murni syariah. Sikap yang terbentuk menunjukkan bahwa Bank Muamalat Indonesia disukai nasabahnya dalam hal bebas riba dan sistem syariahnya. Ini berarti nuansa spiritual sangat mengena pada sikap nasabah sehingga dapat menjadi nilai keunggulan bagi Bank Muamalat Indonesia. Atribut yang menjadi prioritas utama perbaikan adalah kemudahan mendapat layanan transaksi. Hasil pemetaan atribut marketing mix yang dianalisis pada matriks kepentingan-pelaksanaan menunjukkan bahwa atribut jaringan ATM, keragaman fasilitas transaksi, lingkungan yang nyaman-rapi-bersih, kecepatan proses transaksi, pelayanan yang cepat dan sigap, serta penjelasan dari costumer services

Oleh

DESI SILFIARATIH

H24102122

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Kasus PT. Bank Muamalat Indonesia, Tbk.). Di bawah bimbingan Jono M. Munandar.

Perkembangan pesat dalam industri perbankan syariah memicu persaingan antar bank. Persaingan menyebabkan perusahaan berlomba-lomba merumuskan strategi yang tepat untuk memenangkan persaingan. Taktik pemasaran yang di dalamnya terdapat elemen marketing mix, menjadi faktor penting dalam rumusan strategi pemasaran. Penelitian ini bertujuan (1) Mengidentifikasi atribut-atribut

marketing mix yang diterapkan BMI, (2) Mengidentifikasi faktor yang melandasi daya tarik atribut marketing mix BMI yang dapat menjaring nasabah, (3) Mengevaluasi sikap nasabah terhadap .marketing mix yang diterapkan BMI.

Penelitian dilakukan pada Bank Muamalat Indonesia selama tiga bulan (Juni-Agustus 2006). Data yang digunakan adalah data primer yang berasal dari observasi, wawancara, dan pembagian kuesioner kepada nasabah, dan data sekunder yang berasal dari berbagai buku, tulisan ilmiah, internet, media massa, serta dari pihak perbankan. Metode pengambilan sampel yang digunakan adalah secara sengaja (purposive) yaitu nasabah BMI di kantor Pusat dan kantor Cabang Pembantu pusat, Jakarta. Teknik pengambilan sampel dilakukan dengan convenience sampling. Jumlah responden yang diambil berdasarkan rumus slovin sebanyak 176 responden. Analisis menggunakan analisis faktor, model sikap multiatribut Fishbein, dan matriks kepentingan-kenyataan, dengan alat pengolahan data menggunakan program Excel dan SPSS versi 11.5.

Atribut yang analisis pada penelitian ini adalah atribut besarnya bagi hasil, merek, biaya administrasi, biaya potongan, keragaman produk dan layanan, kemudahan memperoleh layanan transaksi, jaringan ATM, bebas riba, keragaman fasilitas, besar setoran awal, lingkungan yang nyaman-rapi-bersih, pelayanan dalam membantu nasabah, kemudahan prosedur transaksi, kecepatan proses transaksi, sikap pegawai yang hangat-ramah-bersahabat, iklan, murni syariah, kecepatan dan kesigapan pelayanan, penjelasan yang baik dari costumer service. Atribut ini diperoleh dari pertimbangan “8 P” dalam marketing mix industri jasa perbankan.

Analisis Faktor menghasilkan enam faktor yang melandasi daya tarik

marketing mix, yaitu Citra Perusahaan, Kualitas Jasa, Kompensasi atas Transaksi, Kenyamanan Transaksi, Produk Bank, serta Promosi. Analisis Fishbein menunjukkan bahwa nasabah meyakini Bank Muamalat Indonesia sebagai bank yang bebas riba. Nasabah memandang penting atribut riba dan sistem yang murni syariah. Sikap yang terbentuk menunjukkan bahwa Bank Muamalat Indonesia disukai nasabahnya dalam hal bebas riba dan sistem syariahnya. Ini berarti nuansa spiritual sangat mengena pada sikap nasabah sehingga dapat menjadi nilai keunggulan bagi Bank Muamalat Indonesia. Atribut yang menjadi prioritas utama perbaikan adalah kemudahan mendapat layanan transaksi. Hasil pemetaan atribut marketing mix yang dianalisis pada matriks kepentingan-pelaksanaan menunjukkan bahwa atribut jaringan ATM, keragaman fasilitas transaksi, lingkungan yang nyaman-rapi-bersih, kecepatan proses transaksi, pelayanan yang cepat dan sigap, serta penjelasan dari costumer services

i

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DESI SILFIARATIH

H24102122

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ii

DEPARTEMEN MANAJEMEN

ANALISIS DAN EVALUASI

EFEKTIVITAS KOMUNIKASI PEMASARAN

(STUDI KASUS BANK MUAMALAT INDONESIA)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DESI SILFIARATIH

H24102122

Menyetujui, Agustus 2006

Dr. Ir. Jono M. Munandar M,Sc.

Dosen Pembimbing

iii

Penulis dilahirkan di Bogor pada tanggal 14 April 1984, sebagai anak ke tiga dari pasangan Drh. Djoko Waluyo, MS dan Emilia Sutarti. Penulis menyelesaikan pendidikan di TK Dian Pratiwi pada tahun 1990 kemudian melanjutkan ke Sekolah Dasar Negeri Papandayan II Bogor. Pada tahun 1996 penulis melanjutkan pendidikan di SLTP Negeri 1 Bogor dan pada tahun 2002 penulis berhasil menyelesaikan studinya dari SMU Negeri 1 Bogor. Pada tahun yang sama penulis mengikuti Seleksi Penerimaan Mahasiswa Baru (SPMB) dan diterima di Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Selama mengikuti perkuliahan, penulis aktif di beberapa organisasi kemahasiswaan sebagai Ketua divisi Kajian dan Pelatihan Sharia Economics Student Club (SES-C) FEM periode 2003/2004, staff divisi Syiar dan Syariah

iv

Alhamdulillahirabbil’alamin, Puji syukur kehadirat Allah SWT atas Rahmat dan Karunia-Nya yang selalu tercurah sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penelitian ini berjudul Analisis Faktor dan Evaluasi Marketing Mix Dalam Komunikasi Pemasaran (Studi Kasus PT. Bank Muamalat Indonesia, Tbk.).

Komunikasi pemasaran merupakan bagian terpenting dari siklus bisnis suatu perusahaan. Dengan mengetahui faktor yang mempengaruhi efektivitas marketing mix dalam komunikasi pemasaran yang dilakukan serta mengukur evaluasi atribut-atributnya maka dapat memudahkan penyusunan program komunikasi pemasaran selanjutnya.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materi, oleh karena itu penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Ir. Jono Mintarto Munandar M,Sc. Selaku dosen pembimbing yang telah banyak memberikan bimbingan dan arahan selama menyelesaikan skripsi ini.

2. Ibu Farida Ratna Dewi, SE, MM. dan Ibu Bea Trice Mantoroadi, SE, Ak, MM. sebagai dosen penguji yang telah memberikan banyak masukan dan wawasan baru bagi penulis.

3. Ibu Narti dari Muamalat Institute yang telah banyak memberikan bantuan, Bapak Cahyohadi dan Ibu Imel yang telah memberikan bantuan dan kesempatan bagi penulis untuk melaksanakan penelitian, serta pihak Bank Muamalat Indonesia di kantor Pusat dan kantor Cabang Pembantu Slipi yang telah memberikan bantuan dan informasi demi terselesaikannya penelitian.

v

5. Kedua orang tua (Bapak dan Mamih), yang senantiasa mendoakan,

memberikan motivasi, semangat dan kasih sayang, dukungan moril, materi dan segalanya. Terimakasih atas segalanya.

6. Ade Zara, mba Dia (Nadia), Ade Danny, yang selalu memberikan semangat, inspirasi dan keceriaan.

7. Mba’i, mas Fiza, masen, mba yanti, oom dan tante serta

sepupu-sepupuku yang memberikan doa dan dukungan kepada penulis.

8. Teman-teman satu bimbingan, Manal, Dini, Evi, yang telah memberikan motivasi, bantuan, saran serta kebersamaan selama ini. Vije dan ferdie yang “mendahului” kami. Terimakasih atas motivasi dan masukannya ya.

9. Mutia, Via, Dewi, Uthie, Manal, Imel, Inne, Ikoh, Ida, Meis, Nana, Ahyani Billah, Yulis, Arya, Arie, Ina Widayanty, Mumus, Yoga, Firman, Galih, Septy.

10. Rekan-rekan di Departemen Manajemen Angkatan ’39. Terimakasih atas kebersamaannya selama masa-masa perkuliahan.

11. Rekan-rekan Sharia Economics Student Club (SES-C) 2002 – 2006, khususnya untuk periode 2003 -2005.

12. Rekan-rekan Forum Komunikasi Muslim Alumni SMU Negeri 1 Bogor. 13. Serta semua pihak yang tidak mungkin disebutkan satu persatu.

Terimakasih atas bantuannya, semoga Allah SWT senantiasa memberikan pahala atas kebaikan mereka.

Tak ada gading yang tak retak dan kesempurnaan hanyalah milikNya. Penulis menyadari penelitian ini masih jauh dari sempurna. Saran dan kritik yang membangun tentunya sangat dinantikan oleh penulis. Semoga penelitian ini bisa memberikan manfaat.

Bogor, September 2006

vi DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ...iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ...viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN 1.1. Latar belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Kegunaan Penelitian ... 4

1.5. Ruang Lingkup Penelitian ... 4

II. TINJAUAN PUSTAKA 2.1. Pemasaran ... 6

2.2. Bauran Pemasaran ... 6

2.3. Proses Evaluasi ... 8

2.4. Bank Syariah ... 9

2.5. Nasabah... 11

2.6. Kuadran Kiyosaki ... 12

2.7. Analisis Faktor ... 12

2.8. Model Sikap Multiatribut Fishbein... .. 14

2.9. Important-Performance Matrix... .... 16

2.10. Penelitian Terdahulu ... 17

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran ...21

3.2. Metode Penelitian ...23

3.2.1.Pengumpulan Data ... 23

3.2.2. Pengambilan Sampel... 23

3.2.3. Pengujian Kuesioner ... 24

3.2.4. Pengolahan dan Analisis Data ... 26

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 29

4.1.1. Tempat dan Lokasi Penelitian... 29

4.1.2. Sejarah Perusahaan ... 29

4.1.3. Visi dan Misi Perusahaan ... 31

4.1.4. Struktur Organisasi ... 31

vii

4.2.1. Pengujian Kuesioner ...33

4.2.2. Karakteristik Responden ...34

4.2.3. Publikasi ...41

4.2.4. AnalisisFaktor ...42

4.2.5. Analisis Sikap Multiatribut Fishbein ...47

4.2.6. Important-Performance Matrix ...55

KESIMPULAN DAN SARAN 1. Kesimpulan ...59

2. Saran ...60

DAFTAR PUSTAKA ...62

viii

DAFTAR TABEL

No Halaman

1. DPK Bank Syariah ...2

2. Component Matrix (a) ...44

3. Rotated Component Matrix (a) ...45

4. Ringkasan hasil pengolahan analisis faktor ...47

5. Tingkat keyakinan nasabah terhadap atribut marketing mix BMI ...49

6. Nilai evaluasi nasabah terhadap atribut marketing mix BMI ...51

7. Nilai sikap nasabah (Ao) terhadap atribut marketing mix BMI ...52

8. Nilai maksimum sikap nasabah (Ao maks)...53

9. Rentang skala penilaian kategori perusahaan...53

10. Selisih nilai Ao maks dan Ao pada setiap atribut ...55

ix

DAFTAR GAMBAR

No Halaman

1. Kuadran Kiyosaki...12

2. Model sikap dan perilaku dari Fishbein ...15

3. Diagram Kartesius Important-Performance Matrix...17

4. Kerangka pemikiran penelitian ...22

5. Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk ...31

6. Jenis Kelamin Responden ...34

7. Tingkatan usia responden ...35

8. Jenis pekerjaan responden ...36

9. Pengelompokkan jenis pekerjaan responden ke dalam Kuadran Kiyosaki...37

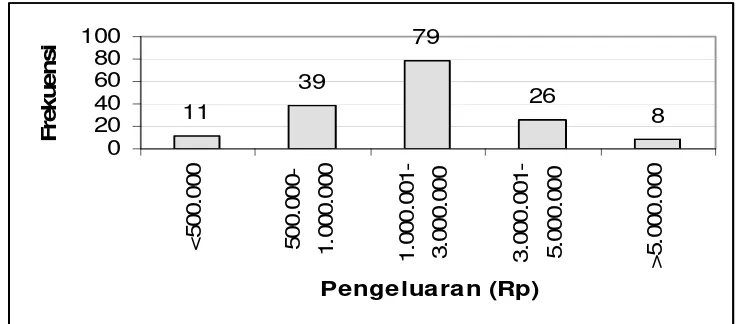

10. Tingkat pengeluaran responden ...37

11. Tingkat pendidikan responden ...38

12. Lamanya responden menjadi nasabah BMI ...38

13. Jenis simpanan responden di BMI ...39

14. Fasilitas transaksi yang digunakan responden Bank Muamalat Indonesia ...40

15. Intensitas transaksi (kunjungan) ...40

16. Sumber informasi dan bentuk publikasi yang disukai ...42

x

DAFTAR LAMPIRAN

No Halaman

1. Nama anggota Dewan direksi dan komisaris BMI ...64

2. Bentuk kuesioner pra pengujian ...65

3. Uji validitas kuesioner ...67

4. Uji reliabilitas kuesioner ...74

5. Bentuk kuesioner setelah pengujian ...78

6. KMO and Barlett’s test of sphericity ...80

7. MSA (Measure of Sampling Adequacy) ...81

1.1. Latar Belakang

Indonesia, sebagai negara dengan penduduk muslim terbesar di dunia,

merupakan peluang bagi pengembangan perbankan syariah, sekaligus

merupakan tantangan bagi terciptanya teladan kesuksesan dalam dunia

perbankan. Pada 2003, dua bank umum dan tujuh unit syariah yang telah

beroperasi dengan lebih dari seratus outlet yang tersebar di seluruh Indonesia

telah menjadikan Indonesia sebagai “the biggest and the fastest growing

Islamic banking market in the world” (majalah Modal edisi 11/2003).

Jaringan perbankan syariah di Indonesia terus berkembang sejak

dikeluarkannya Undang-Undang No. 7 tahun 1992 tentang Perbankan yang

menetapkan bahwa perbankan di Indonesia menganut dual banking system,

yaitu perbankan konvensional dan perbankan syariah. Perundang-undangan

tentang sistem perbankan syariah kemudian disempurnakan oleh UU No. 10

Tahun 1998, untuk memberikan landasan hukum yang lebih jelas bagi

operasional perbankan syariah nasional. Dikeluarkannya UU No. 23 Tahun

1999 tentang Bank Indonesia, serta dikeluarkannya fatwa Majelis Ulama

Indonesia (MUI) tentang bunga bank membuat perkembangan perbankan

syariah semakin pesat. Perkembangan perbankan syariah yang cukup pesat

menunjukkan bahwa sistem perbankan syariah mendapatkan tempat yang

baik di kalangan masyarakat Indonesia yang sebagian besar penduduknya

adalah kaum muslimin.

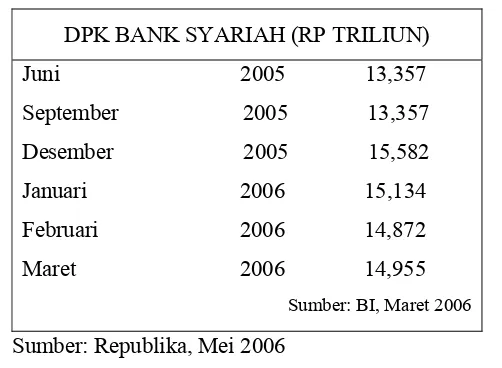

Berdasarkan data per Desember 2005, pangsa perbankan syariah

berkisar 1,42 % dari total pangsa perbankan nasional. Pada tahun 2005 total

aset perbankan syariah adalah Rp 20,88 triliun. Angka ini merupakan

peningkatan sebesar 36,38 % dari total aset tahun sebelumnya (2004) dengan

total aset Rp 15,31 triliun. Sementara itu, pembiayaan juga meningkat pada

kisaran 2,19 % dari total pembiayaan perbankan nasional. Pada tahun lalu

(2005) pembiayaan perbankan syariah meningkat menjadi Rp 15,23 triliun

dibandingkan tahun sebelumnya, yakni 11,48 triliun. Dana Pihak Ketiga

mencapai Rp 14,955 triliun. Data tentang Dana Pihak Ketiga (DPK) bank

syariah sampai dengan bulan Maret 2006 dapat dilihat pada tabel 1.

DPK BANK SYARIAH (RP TRILIUN)

Juni 2005 13,357

September 2005 13,357

Desember 2005 15,582

Januari 2006 15,134

Februari 2006 14,872

Maret 2006 14,955

Sumber: BI, Maret 2006

Sumber: Republika, Mei 2006

Tabel 1. DPK Bank Syariah per Maret 2006

Adanya perkembangan dalam industri perbankan serta terbukanya era

informasi bebas menyebabkan semakin tingginya persaingan antar bank.

Persaingan menyebabkan suatu perusahaan berlomba-lomba membuat

strategi untuk memenangkan persaingan, salah satunya adalah strategi

pemasaran. Strategi pemasaran dapat melingkupi taktik pemasaran dengan

mengimplementasikan marketing mix (bauran pemasaran) ke dalam

program-program pemasaran yang dibuat. Taktik pemasaran yang tepat akan dapat

menciptakan demand masyarakat terhadap perusahaan (menjaring nasabah).

Secara umum ada dua strategi yang diterapkan bank syariah untuk

menjaring nasabah, yaitu strategi eksklusif dan inklusif. Strategi eksklusif

merupakan strategi dengan pendekatan syariah saja, sedangkan strategi

inklusif menggunakan pendekatan bisnis (contohnya kualitas layanan dan

besaran keuntungan yang diterima nasabah).

Melalui pendekatan inklusif, dengan lebih banyak mengedepankan

jargon bisnis dibandingkan syariah, praktisi perbankan syariah dapat

menjaring lebih banyak nasabah rasional. Semakin banyak nasabah yang

terjaring diharapkan dapat mendorong perkembangan bank syariah.

Pendekatan ekslusif pun tetap berlaku, karena melalui pendekatan ini, sebuah

bank syariah terbukti dapat menarik nasabah loyalis (emotional market) yang

Masyarakat sebagai pasar potensial bagi industri perbankan syariah,

memerlukan fokus khusus untuk diperhatikan agar pasar yang menyimpan

potensi besar tersebut dapat tergarap dengan baik. Perusahaan perlu membuat

program pemasaran yang tepat. Pemenuhan Janji yang diberikan produk,

merek, dan perusahaan kepada pelanggannya harus didukung dengan

membangun diferensiasi yang kokoh. Diferensiasi yang kokoh memerlukan

dukungan marketing mix yang tepat. Selanjutnya, produk, merek, dan perusahaan itu harus menyusun strategi pemasarannya dengan menciptakan

hubungan jangka panjang dengan pelanggan.

Taktik pemasaran yang dapat menciptakan permintaan, pastilah

memiliki daya tarik tersendiri bagi konsumennya. Permasalahannya, daya

tarik ini memiliki faktor yang bersifat tersembunyi dan seringkali sulit

teridentifikasi dan terukur. Hal inilah yang mendorong peneliti melakukan

penelitian ilmiah untuk mengidentifikasi faktor yang menjadi daya tarik dari

suatu program pemasaran bank, serta mengukur sejauh mana suatu kesatuan

elemen marketing mix dijalankan dalam program pemasaran yang ada. Pengukuran ini dapat menjadi acuan bagi pihak manajemen perusahaan untuk

mengembangkan program pemasarannya serta berguna bagi perancangan

program pemasaran selanjutnya yang kreatif dan inovatif.

1.2. Perumusan Masalah

1. Atribut apa saja dari elemen marketing mix yang diterapkan Bank

Muamalat Indonesia?

2. Faktor apa saja yang melandasi daya tarik atribut marketing mix Bank

Muamalat Indonesia yang dapat menjaring nasabah?

3. Bagaimanakah sikap nasabah terhadap marketing mix yang diterapkan

Bank Muamalat Indonesia?

1.3. Tujuan Penelitian

1. Mengidentifikasi atribut-atribut dari elemen marketing mix yang

diterapkan Bank Muamalat Indonesia.

2. Mengidentifikasi faktor yang melandasi daya tarik atribut marketing mix

3. Mengevaluasi sikap nasabah terhadap marketing mix yang diterapkan

Bank Muamalat Indonesia.

1.4. Kegunaan Penelitian

1. Bagi Bank Muamalat Indonesia, penelitian ini dapat dijadikan sebagai

bahan masukan dalam memformulasikan strategi pemasarannya. Bank

Muamalat Indonesia dapat melihat sejauh manakah kegiatan

pemasarannya khususnya pada taktik pemasaran berupa elemen marketing

mix, dapat menarik nasabahnya serta mendapat gambaran posisi perusahaan di mata nasabahnya. Melalui penelitian ini juga diharapkan

agar Bank Muamalat Indonesia dapat dijadikan bahan rujukan dalam

mengembangkan bank syariah ke depan.

2. Bagi penulis, penelitian ini berguna sebagai bagian penerapan dari

perkuliahan yang diterima selama ini. Penelitian ini akan sangat

bermanfaat dalam penyelesaian tugas akhir sebagai syarat untuk

mendapatkan gelar Sarjana Ekonomi dari Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

3. Penelitian ini juga diharapkan dapat membantu perkembangan bank

syariah di Indonesia. Penelitian ini dapat dijadikan bahan rujukan dan

masukan dalam meningkatkan kinerja bank syariah di masa depan melalui

strategi yang tepat dan dapat diterima oleh masyarakat luas.

1.5. Ruang Lingkup Penelitian

Penelitian ini memiliki keterbatasan dan kendala. Penelitian ini

dilakukan untuk melihat faktor dan mengevaluasi atribut-atribut marketing

mix dari program pemasaran perusahaan dalam menarik nasabahnya. Inti dari penelitian ini adalah mempelajari taktik pemasaran berupa implementasi

elemen marketing mix yang dibuat perusahaan, dan telah terbukti dapat menciptakan demand (menjaring nasabah), sehingga sampel yang digunakan

pun adalah masyarakat yang menjadi nasabah perusahaan, bukan masyarakat

non nasabah. Hasil dari penelitian ini adalah teridentifikasinya faktor-faktor

daya tarik dalam program pemasaran yang memiliki kekuatan dalam menarik

nasabah, sehingga kekuatan ini bisa menjadi fokus yang ditonjolkan dalam

Hasil penelitian ini dapat memberikan gambaran posisi Bank Muamalat

Indonesia di mata nasabahnya, dan mengevaluasi elemen marketing mix yang

diterapkan dalam program pemasaran yang ditinjau dari sikap nasabah

sehingga penelitian tidak dilakukan untuk mengevaluasi komunikasi

pemasaran yang ditinjau dari sisi perusahaan. Peneliti sangat berharap

penelitian ini dapat bermanfaat dalam mengembangkan kinerja bank syariah

di masa mendatang sehingga bank syariah dapat maju dan mampu bersaing

II. TINJAUAN PUSTAKA

2.1. Pemasaran

Pemasaran adalah suatu proses sosial dan manajerial yang di dalamnya

individu dan kelompok mendapatkan apa yang mereka butuhkan dan

inginkan dengan menciptakan, menawarkan dan secara bebas

mempertukarkan produk yang bernilai dengan pihak lain (Kotler,2000).

Untuk definisi manajerial, pemasaran sering digambarkan sebagai “seni

menjual produk”. Akan tetapi bagian terpenting dari pemasaran bukanlah

penjualan. Peter Drucker dalam Kotler (2000), seorang ahli teori manajemen

terkemuka, mengatakan sebagai berikut: ”Orang dapat mengasumsikan

bahwa akan selalu ada kebutuhan akan penjualan. Akan tetapi, tujuan

pemasaran bukan untuk memperluas penjualan hingga kemana-mana.

Tujuan pemasaran adalah untuk mengetahui dan memahami pelanggan

sedemikian rupa sehingga produk atau jasa itu cocok dengan pelanggan dan

selanjutnya menjual dirinya sendiri. Idealnya, pemasaran hendaknya

menghasilkan seorang pelanggan yang siap untuk membeli. Semua yang

dibutuhkan selanjutnya adalah menyediakan produk atau jasa itu”.

2.2. Bauran Pemasaran

Di dalam strategi pemasaran terdapat suatu konsep kunci dalam

pemasaran modern yang dikenal dengan bauran pemasaran. Bauran

pemasaran adalah seperangkat alat pemasaran yang digunakan perusahaan

untuk mencapai tujuan pemasarannya dalam pasar sasaran (Kotler, 2000).

Bauran pemasaran produk jasa terdiri atas tujuh unsur, yaitu (Kotler, 1997) :

1. Product (produk)

Produk adalah sesuatu yang ditawarkan individu, rumah tangga

maupun organisasi ke dalam pasar dan dapat memuaskan keinginan dan

kebutuhan konsumen. Macam produk dapat dicirikan fisik, jasa

layanan, prestise tempat, organisasi maupun ide.

2. Price (harga)

Harga merupakan jumlah uang tertentu yang harus dibayarkan oleh

besar kecilnya nilai kepuasan seseorang terhadap produk atau jasa yang

dibeli.

3. Place (tempat distribusi)

Menyediakan produk kepada konsumen pada tempat, kualitas dan

jumlah yang tepat. Tempat yang dimaksud adalah di mana konsumen

dapat memperoleh produk tersebut atau saluran distribusi (cabang).

Saluran distribusi adalah himpunan perusahaan dan perorangan yang

mengambil hak atau membantu dalam pengalihan hak atas barang atau

jasa selama berpindah dari produsen ke konsumen. Dalam

pendistribusian, perusahaan membutuhkan penyalur baik dari internal

perusahaan maupun eksternal perusahaan. Macam distributor antara

lain agen, penyalur, distributor, pedagang besar, pengecer dan

perwakilan dagang di luar negeri.

4. Promotion (promosi)

Promosi menunjukkan pada berbagai kegiatan yang dilakukan

perusahaan untuk mengkomunikasikan kebaikan produknya, membujuk

dan mengingatkan para pelanggan dan konsumen sasaran untuk

membeli produk tersebut.

5. People (orang)

People berfungsi sebagai service provider sangat mempengaruhi kualitas jasa yang diberikan. Keputusan dalam people ini berarti

berhubungan dengan seleksi, training dan manajemen sumber daya

konsumen.

6. Process (proses)

Proses merupakan gabungan semua aktivitas umumnya terdiri dari

prosedur, jadwal pekerjaan, mekanisme, aktivitas dan hal-hal rutin, di

mana jasa dihasilkan dan disampaikan.

7. Physical Evidence (bukti fisik)

Merupakan lingkungan fisik tempat jasa diciptakan dan langsung

berinteraksi dengan konsumen. Membantu marketer untuk

memposisikan perusahaannya di pasar dan memberikan tangible

8. Productivity and Quality (produktivitas dan kualitas)

Produktivitas dapat diartikan sebagai seberapa efisien perubahan input

jasa menjadi output yang menambah nilai bagi pelanggan.

Produktivitas menggambarkan sejumlah pelanggan yang dapat dilayani

per unit waktu. Kualitas diartikan sebagai sejauh mana suatu jasa

memuaskan pelanggan dengan memenuhi kebutuhan, keinginan dan

harapannya. (Lovelock, 2002)

2.3. Proses Evaluasi

Proses evaluasi menurut Stanton (1986), dapat berupa bentuk audit

pemasaran yang lengkap ataupun hanya penilaian dari komponen-komponen

program pemasaran. Dalam tugas evaluasi, tugas manajemen menjadi

sebagai berikut:

1. Cari apa yang terjadi – dapatkan fakta; bandingkan hasil sebenarnya

dengan sasaran yang sudah direncanakan dalam anggaran untuk

menentukan perbedaannya.

2. Cari mengapa sesuatu terjadi – faktor-faktor khusus apa dalam program

pemasaran yang menyebabkannya.

3. Tentukan apa yang akan diperbuat – rencanakan program dan kegiatan

periode selanjutnya untuk memperbaiki penampilan yang kurang dan

tingkatkan hal-hal yang sudah baik.

Salah satu cara yang efektif untuk mengevaluasi program pemasaran

total adalah mengukur hasil-hasil operasi.

2.4. Bank Syariah

Bank syariah sering disebut juga bank Islam. Secara akademik, Islam

dan syariah mempunyai pengertian yang berbeda. Namun secara teknis,

bank Islam dan bank syariah mempunyai pengertian yang sama.

Berdasarkan rumusan tersebut, bank syariah adalah bank yang tata cara

beroperasinya didasarkan kepada tata cara bermuamalat secara Islam, yakni

mengacu kepada Al Qur’an dan Hadits. Dalam kegiatan operasionalnya,

bank syariah harus mengikuti atau berpedoman kepada praktek usaha yang

dilakukan di zaman Rasulullah Salallahu ’Alaihi wa Salam. Bentuk usaha

sebagai hasil ijtihad (pemikiran dan kesepakatan yang didasarkan pada

berbagai sumber yang akurat dan sesuai dengan prinsip Islam) para ulama

dan cendekiawan muslim yang tidak menyimpang dari ketentuan Al Qur’an

dan Hadits.

Bank syariah memiliki ciri-ciri yang menjadi landasan dalam

melaksanakan berbagai macam kegiatan usahanya. Perwataatmadja dalam

Hakiem dalam Imaduddin (2005) mengemukakan ada tujuh ciri pokok yang

melekat, yaitu:

1) Biaya uang (cost of money) disepakati bersama pada waktu akad

dijabarkan dalam bentuk jumlah nominal yang disebut biaya

administrasi atau biaya pelayanan untuk pinjaman.

2) Penggunaan persentase untuk pengenaan biaya uang selalu dihindarkan

dalam setiap kontrak karena persentase bersifat melekat pengenaannya

pada sisa utang walaupun telah melampaui batas waktu kontrak.

3) Bahwa hal yang dilarang adalah keuntungan yang pasti (fixed return)

yang ditetapkan di muka dalam setiap kontrak pembiayaan proyek.

4) Penyerahan dana oleh masyarakat dianggap oleh penyimpan sebagai

titipan (al-wadiah), sedangkan bagi bank dianggap sebagai titipan yang

diamanatkan sebagai penyertaan dana pada proyek-proyek yang dibiayai

oleh bank syariah. Jika prospek tersebut mendapatkan keuntungan,

maka penyimpan uang akan memperoleh keuntungan yang mungkin

lebih besar dari tingkat bunga.

5) Hal yang tidak dibenarkan bahwa uang dari mata uang yang sama dapat

diperjualbelikan, disewakan atau dianggap barang dagangan.

6) Operasi pinjaman bank syariah pada dasarnya tidak memerlukan

jaminan hutang, karena barang yang dibelikan oleh bank masih menjadi

milik bank selama hutangnya belum lunas.

7) Sebagai bank yang berada di lingkungan masyarakat yang telah lama

mengenal bank konvensional, maka bank syariah untuk saat ini tidak

dapat menghindarkan diri begitu saja dari transaksi dengan bank

konvensional yang tentunya menggunakan bunga. Hasil dari bunga ini

Non Halal”. Menurut para ulama jenis rekening tersebut dapat

digunakan untuk kegiatan sosial, seperti menyantuni fakir miskin dan

membantu korban bencana alam. Alokasi dari bunga untuk kegiatan

sosial itu akan sangat bermanfaat bagi masyarakat miskin, karena sangat

disayangkan jika uang tersebut menjadi hambur dan sia-sia. Di sisi lain,

hal ini diperbolehkan mengingat bank syariah belum sepenuhnya

mandiri.

Perbedaan mendasar antara bank syariah dengan bank konvensional

menurut Antonio (2001), yaitu:

a) Akad dan Aspek Legalitas

Dalam bank syariah, akad yang dilakukan memiliki konsekuensi

duniawi dan ukhrawi, karena akad yang dilakukan berdasarkan hukum

islam. Jika terjadi perselisihan antara nasabah dengan bank, bank

syariah dapat merujuk kepada Badan Arbitrase Muammalat Indonesia

(BAMUI), dimana penyelesaian didasarkan pada hukum Islam. BAMUI

adalah lembaga otonom di bawah naungan Majelis Ulama Indonesia

(MUI) dan didirikan bersama Kejaksaan Agung RI.

b) Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank

konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur

yang amat membedakan bank syariah dengan bank konvensional adalah

keharusan adanya Dewan Pengawas Syariah, yang bertugas mengawasi

operasional bank dan produk-produknya agar sesuai dengan garis-garis

syariah.

Dewan Pengawas Syariah biasanya diletakkan pada posisi

setingkat Dewan Komisaris pada setiap bank, untuk menjamin

efektifitas dari setiap opini yang diberikan Dewan Pengawas Syariah.

Karena itu, penetapan anggota Dewan Pengawas Syariah biasanya

dilakukan oleh Rapat Umum Pemegang Saham, setelah mendapat

c) Bisnis dan Usaha yang dibiayai

Dalam bank syariah, bisnis dan usaha yang dilakukan tidak

terlepas dari saringan syariah. Bank syariah tidak akan mungkin

membiayai usaha yang mengandung hal-hal yang diharamkan, seperti

minuman keras, makanan yang mengandung alkohol ataupun babi,

pornografi, dan sebagainya. Bisnis dan usaha yang dibiayai juga harus

baik, bermanfaat, dan memiliki prospek cerah di masa mendatang.

d) Lingkungan Kerja dan Corporate Culture

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang

sejalan dengan syariah.

Kegiatan usaha bank syariah antara lain:

1. Mudharabah, pembiayaan berdasarkan prinsip bagi hasil

2. Musyarakah, pembiayaan berdasarkan prinsip usaha patungan

3. Murabahah, jual beli barang dengan memperoleh keuntungan

4. Ijarah, pembiayaan barang modal berdasarkan prinsip sewa.

2.5. Nasabah

Nasabah merupakan konsumen yang mempercayakan harta yang

dimilikinya kepada pihak bank untuk dijaga dan dikelola dengan baik.

Nasabah juga dapat melakukan kerjasama dengan pihak bank untuk

melakukan suatu usaha yang halal dan baik. Nasabah juga dapat bertransaksi

jual beli dengan pihak bank.

Nasabah pada bank syariah dibagi dua, yaitu nasabah pengumpulan

dana dana dan nasabah penyaluran dana (pembiayaan). Nasabah

mengumpulan dana adalah nasabah yang menitipkan dana (uangnya) untuk

dikelola secara profesional, amanah, dan transparan oleh bank syariah.

Contoh nasabah pengumpulan dana adalah nasabah tabungan, nasabah

deposito, dan nasabah giro. Nasabah pembiayaan adalah nasabah yang

bermitra dengan bank syariah, untuk melakukan suatu usaha yang halal dan

prospektif, sehingga sumber bagi hasil pada bank syariah itu berasal dari

usaha yang dilakukan oleh nasabah pembiayaan (Mawardi dalam Imaduddin

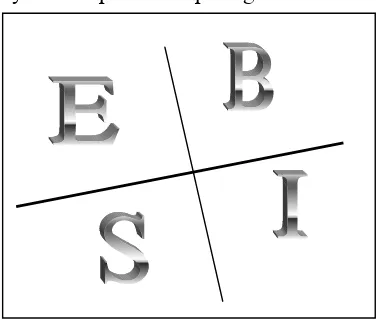

2.6. Kuadran Kiyosaki

Cashflow Quadrant atau Kuadran Kiyosaki menggambarkan pemetaan

jenis-jenis pekerjaan kepada suatu bagan yang terdiri dari empat bagian

(kuadran). Pada kuadran tersebut, masing-masing tempat ditentukan oleh

sumber pemasukan (Kiyosaki, 2002). Huruf pada masing-masing kuadran

mewakili:

a. E untuk employee (pegawai), yaitu orang yang bekerja untuk orang lain

atau memiliki perjanjian mengikat dengan organisasi yang

mempekerjakan mereka.

b. S untuk Self Employee (pekerja lepas),yaitu orang yang bekerja untuk

dirinya sendiri dan menjadi atasan (bos) atas dirinya.

c. B untuk Busines Owner (pemilik bisnis), yaitu orang yang memiliki

sebuah sistem dan mempekerjakan orang lain untuk menjalankan

bisnisnya.

d. I untuk Investor (penanam modal), yaitu orang yang menanamkan

sahamnya pada pekerjaan atau organisasi orang lain.

Gambar kuadran Kiyosaki dapat dilihat pada gambar 1.

Gambar 1. Kuadran Kiyosaki

2.7. Analisis Faktor

Analisis faktor menganalisis interaksi antar variabel. Semua variabel

berstatus sama, tidak ada variabel independen yang menjadi prediktor pada

variabel independen. Dalam analisis faktor, kita mencari variabel baru (yang

dinamakan faktor) untuk mewakili faktor-faktor tertentu, lengkap dengan

Analisis faktor dapat digunakan untuk mengidentifikasi struktur

hubungan antar variabel ataupun korelasi antar variabel. Dengan melihat

korelasi antar variabel, kita dapat mengetahui dimensi-dimensi laten yang

mendasari, dengan kata lain analisis faktor dapat menolong kita untuk

menemukan dimensi-dimensi yang mendasari sejumlah variabel. Analisis

semacam ini disebut juga analisis faktor R (R factor analysis).

Contoh teknik analisis faktor dapat digunakan untuk kasus berikut:

Sebuah merek memiliki 12 appeals (daya tarik). Appeals tersebut

mengandung pesan, yang jika dalam iklan semuanya diajukan sekaligus,

penetrasi pesan ke dalam otak konsumen menjadi kurang dalam. Pada sisi

lain, perusahaan tidak mau mengurangi jumlah appeals yang ditawarkan

menjadi dua, tiga, dan seterusnya, karena yang diinginkan adalah semua

appeals terekspos dalam iklan. Masalah ini kemudian dianalisis menggunakan Analisis faktor yang dapat mengakomodasi keinginan

perusahaan sekaligus mempertajam penetrasi pesan, caranya adalah dengan

memadatkan keduabelas appeals tersebut menjadi beberapa faktor saja.

Analisis faktor terdiri dari beberapa tahapan. Tahapan analisis faktor

menurut Santoso (2002) terdiri dari pengujian, ekstraksi, dan rotasi. Tahap

pengujian dilakukan untuk melihat variabel-variabel yang layak untuk

dimasukkan dalam analisis selanjutnya. Tahap pengujian juga dilakukan

untuk mereduksi variabel yang tidak layak dimasukkan pada analisis

selanjutnya. Logika pengujian adalah, jika sebuah variabel mempunyai

kecenderungan mengelompok dan membentuk sebuah faktor, maka variabel

tersebut akan mempunyai korelasi yang cukup tinggi dengan variabel lain.

Sebaliknya, variabel dengan korelasi yang lemah dengan variabel lain

cenderung tidak akan mengelompok dalam faktor tertentu. Pengujian ini

dilakukan menggunakan KMO and Barlett’s test of sphericity dan Anti

Image. Hasil pengujian KMO menunjukkan bahwa variable dianggap layak untuk dianalisis jika angka KMO berada di atas 0.5 dengan signifikansi di

bawah 0.05.

Tahap kedua adalah tahap ekstraksi. Tahap ekstraksi berfungsi untuk

digunakan analisis Communalities, Total Variance Explained, serta

Component Matrix. Nilai yang terbentuk pada analisis communalities menjelaskan seberapa besar suatu atribut dapat dijelaskan oleh faktor yang

terbentuk. Semakin besar nilai communalities atribut maka semakin erat

hubungannya dengan factor yang terbentuk. Total Variance Explained

menjelaskan jumlah faktor yang terbentuk dari hasil analisis dengan

eigenvalue harus di atas 1. Component Matrix menjelaskan distribusi variabel yang dianalisis pada faktor yang terbentuk. Nilai yang terdapat pada

component matrix merupakan nilai loading factor. Atribut dengan nilai

loading faktor di bawah 0.55 tidak akan mengelompok pada suatu faktor

disebabkan nilai korelasinya lemah. Dalam hal ini, apabila atribut tersebut

cukup penting, maka dapat dibentuk faktor lain secara terpisah. Setelah satu

atau lebih dari faktor terbentuk, maka dilakukan proses rotasi. Proses rotasi

digunakan jika diperlukan, yaitu apabila terdapat kesulitan dalam

menentukan suatu variabel yang akan dimasukkan ke dalam faktor

dikarenakan nilai variabel yang terbentuk tidak terlihat jelas perbedaannya.

Proses rotasi akan memperjelas posisi suatu variabel, akankah dimasukkan

pada faktor yang satu ataukah ke faktor yang lain.

2.8. Model Sikap Multiatribut Fishbein

Kegiatan promosi untuk meningkatkan penjualan suatu produk menurut

Umar (2003), perlu dianalisis. Banyak hal yang dapat dijadikan bahan

analisis. Permasalahannya adalah bagaimana cara menganalisis hal-hal di

bawah ini:

1. Mengetahui sikap konsumen terhadap produk yang diiklankan

2. Mengetahui perilaku konsumen terhadap produk yang dipakai.

Melalui tindakan-tindakan dan belajar, seseorang akan mendapatkan

kepercayaan dan sikap yang akan mempengaruhi perilakunya. Kepercayaan

merupakan suatu pemikiran deskriptif yang dimiliki seseorang tentang

sesuatu yang didasari atas pengetahuan, pendapat, dan keyakinan nyata.

Sikap adalah evaluasi, perasaan dan kecenderungan seseorang yang relatif

ke dalam pemikiran seseorang akan dapat mengubah sikap atau

menggerakkannya untuk melakukan suatu tindakan.

Respon kognitif, afektif dan perilaku erat hubungannya dengan lima

tahap pengambilan keputusan seseorang. Respon kognitif, seseorang berada

dalam tahap mempelajari, yaitu tahap mengenal masalah dan tahap mencari

informasi-informasi yang dibutuhkan untuk mengatasi masalah tersebut.

Selanjutnya seseorang akan berusaha mencari alternatif terbaik sebagai

pilihan untuk memecahkan masalah tadi. Tahapan ini disebut sebagai

tahapan afektif. Setelah alternatif dipilih, orang itu akan menggunakan

pilihan tadi untuk bertindak. Jika tindakannya sesuai dengan apa yang

dikehendaki, ia akan menggunakan cara ini untuk kejadian berikutnya,

ataupun sebaliknya. Kedua tindakan ini termasuk ke dalam respon perilaku.

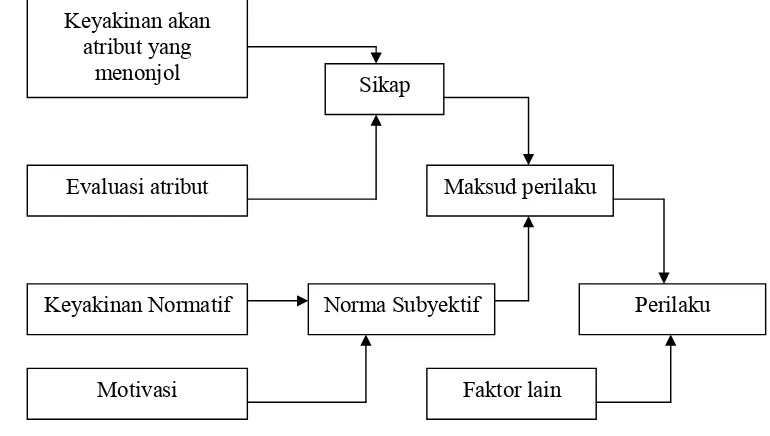

Gambar 2. Model Sikap dan Perilaku dari Fishbein

Model ini digunakan untuk memperoleh konsistensi antara sikap dan

perilakunya, sehingga model Fishbein memiliki dua komponen, yaitu

komponen sikap dan komponen norma subyektif. Model Fishbein secara

singkat menyatakan bahwa sikap seorang konsumen terhadap suatu objek

akan ditentukan oleh sikapnya terhadap berbagai atribut yang dimiliki oleh

objek tersebut. Komponen ei mengukur evaluasi kepentingan atribut-atribut

yang dimiliki objek, sedangkan bi mengukur kepercayaan konsumen

terhadap atribut yang dimiliki merek tersebut (Sumarwan, 2003). Keyakinan akan

atribut yang menonjol

Evaluasi atribut

Keyakinan Normatif

Motivasi

Sikap

Norma Subyektif

Maksud perilaku

Faktor lain

Rumus model Fishbein adalah sebagai berikut:

n

Ao = Σ (bi) (ei) i=1

dimana:

Ao = sikap total individu terhadap objek tertentu

bi = kekuatan keyakinan konsumen bahwa objek memiliki atribut i

ei = evaluasi kepercayaan individu mengenai atribut i

n = jumlah kriteria atribut yang relevan

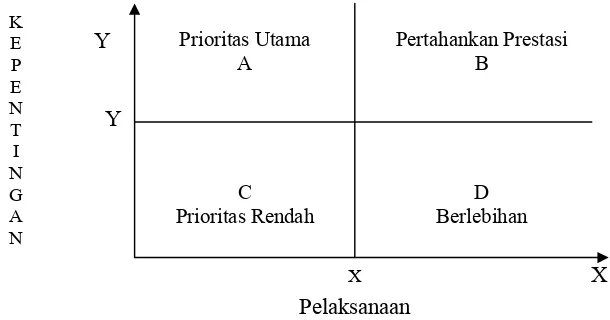

2.9. Important-Performance Matrix

Important-Performance Matrix atau matriks kepentingan-pelaksanaan digunakan untuk melihat sikap konsumen ditinjau dari tingkat kepuasannya.

Pengertian kepuasan / ketidakpuasan pelanggan menurut Supranto (2001),

merupakan perbedaan antara harapan dan kinerja yang dirasakan.

Berdasarkan hasil perhitungan tingkat kepentingan dan pelaksanaan

(keyakinan) akan dihasilkan suatu perhitungan tentang tingkat kesesuaian.

Tingkat kesesuaian inilah yang akan dimasukkan ke dalam matriks

kepentingan-pelaksanaan, yang akan menentukan kelompok prioritas

perbaikan program pemasaran yang dilakukan.

Matriks kepentingan-pelaksanaan merupakan diagram kartesius,

dengan sumbu mendatar (X) diisi oleh skor tingkat pelaksanaan (keyakinan)

dan sumbu tegak (Y) diisi oleh skor tingkat kepentingan. Matriks akan

dibatasi oleh dua buah garis yang berpotongan tegak lurus pada titik-titik

(X,Y). X merupakan rata-rata dari skor total tingkat pelaksanaan

(keyakinan) dan Y merupakan rata-rata dari skor total tingkat evaluasi

(kepentingan).

Kuadran A menunjukkan bahwa atribut yang berada dalam kuadran ini

penanganannya perlu diprioritaskan. Kualitas atribut yang berada pada

kuadran A perlu diperbaiki dan ditingkatkan, karena atribut inilah yang

dinilai sangat penting oleh pelanggaan, sedangkan tingkat pelaksanaannya

masih belum memuaskan. Kuadran B menunjukkan bahwa atribut yang

berada dalam kuadran ini perlu dipertahankan prestasinya, karena pada

harapan pelanggan. Kuadran C menunjukkan bahwa atribut yang berada

dalam kuadran ini dinilai masih dianggap kurang penting bagi pelanggan,

sedangkan kualitas pelaksanaannya dinilai cukup. Kuadran D menunjukkan

bahwa atribut yang berada dalam kuadran ini dinilai berlebihan dalam

pelaksanaannya, karena pelanggan menganggap atribut tidak terlalu penting

sedangkan pelaksanaannya sangat baik oleh perusahaan, sehingga sangat

memuaskan. Diagram kartesius untuk matriks kepentingan-pelaksanaan

dapat dilihat pada gambar 2.

Y

Y

[image:30.612.155.460.243.403.2]X X

Gambar 3. Diagram Kartesius Important-Performance Matrix

2.10. PenelitianTerdahulu

Strategi pemasaran menggunakan dua pendekatan, yaitu pendekatan

bisnis (inklusif) dan pendekatan syariah (eksklusif). Berdasarkan penelitian

Karim (Agustus 2005) menggunakan metode Y curve dan D spot, dana

perbankan syariah menurun bila menggunakan pendekatan syariah, dana

meningkat bila bank syariah menggunakan pendekatan bisnis. Melalui

pendekatan inklusif, dengan lebih banyak mengedepankan jargon bisnis

dibandingkan syariah, praktisi perbankan syariah dapat menjaring lebih

banyak nasabah rasional. Semakin banyaknya nasabah yang terjaring

diharapkan dapat mendorong perkembangan bank syariah. Pendekatan

ekslusif pun tetap berlaku, karena melalui pendekatan ini, sebuah bank

syariah terbukti dapat menarik nasabah loyalis (emotional market) yang

pengaruhnya juga signifikan terhadap perkembangan perusahaan

(Republika, Mei 2006).

Prioritas Utama A

Pertahankan Prestasi B

C Prioritas Rendah

D Berlebihan

Pelaksanaan

Penelitian yang dilakukan Ratnawati, et al. (2005) yang berjudul:

”Bank Syariah: Potensi, Preferensi dan Perilaku Masyarakat di daerah Jawa

Barat” bertujuan menganalisis karakteristik dan perilaku dari kelompok

masyarakat, analisis hubungan keterkaitan antara faktor (peubah) yang

menentukan preferensi masyarakat terhadap produk dan jasa bank syariah,

serta menyediakan informasi yang jelas mengenai potensi pengembangan

perbankan syariah pada suatu wilayah penelitian yang didasarkan pada

analisis potensi ekonomi dan pola sikap/ preferensi dari pelaku ekonomi.

Hasil penelitian menunjukkan bahwa persentase masyarakat yang tidak

setuju penerapan sistem bunga dalam perbankan cukup signifikan (42 %

untuk kategori non nasabah bank syariah dan 45 % untuk total responden).

Besarnya kelompok masyarakat yang tidak menerima penerapan sistem

bunga dalam perbankan merupakan potensi demand bagi pengembangan

bank syariah. Alasan yang dominan diungkapkan adalah : (1) bunga bank

merupakan riba, (2) bunga bank memberatkan nasabah, (3) adanya

keragu-raguan posisi bunga dalam hukum agama yaitu antara halal dan haram.

Informasi memiliki peranan yang penting dalam mendukung

pengembangan perbankan. Sumber informasi yang sering diakses

masyarakat, dalam memperoleh informasi perbankan adalah sebagai berikut

: 1) teman , rekan kerja, keluarga, atau kantor dimana dia bekerja (54,7%) ;

2) informasi langsung dari bank (26%) ; 3) media elektronik (23,3 %) ; 4)

media cetak (20,8 %), dan 5) brosur, reklame dan spanduk (13,3 %). Sekitar

39,2 persen responden memperoleh informasi lebih dari satu sumber. Dari

hasil penelitian, metode konvensional masih lebih banyak diterapkan (teman

dan rekan kerja) dibandingkan dengan metode yang mampu menjangkau

masyarakat secara luas seperti elektronik dan media cetak. Hal ini perlu

dipertimbangkan dalam menyusun strategi pengembangan bank syariah.

Pertimbangan utama masyarakat dalam memilih bank, umumnya

didasarkan oleh kemudahan dalam menjangkau (aksesibilitas). Baik lokasi

bank yang dekat/ mudah dijangkau dari tempat tinggal atau dari tempat

aktivitas ekonominya (53 %). Selain itu kredibilitas bank juga

perekonomiannya (40 %). Bagi nasabah bank syariah, selain aksesibilitas,

pertimbangan mereka memilih jenis lembaga perbankan syariah lebih

didorong oleh faktor kesesuaian dengan syariah agama (36,7 %).

Pertimbangan lain, seperti adanya fasilitas ATM, tingkat profesionalitas

dalam pelayanan dan status bank (milik pemerintah atau swasta) juga tetap

mempengaruhi masyarakat dalam memilih bank (15 – 18 % responden).

Sumirah (2004) meneliti tentang peranan iklan, humas dan personal

selling dalam meningkatkan penjualan produk asuransi syariah studi kasus PT. Asuransi Takaful Keluarga. Penelitian ini dilakukan untuk

mengidentifikasi alat promosi yang digunakan perusahaan dan alat promosi

mana yang lebih efektif terhadap peningkatan penjualan produk asuransi PT.

ATK, masalah ini dianalisis dengan menggunakan data berkala (time series),

korelasi dan regresi linear berganda, yang diolah dari kuesioner dan

data-data perusahaan. Berdasarakan Analisis Regresi Berganda yang diolah

dengan menggunakan SPSS versi 11.0 diketahui bahwa alat promosi yang

paling efektif dalam peningkatan penjualan premi produk asuransi syariah

adalah agen sedangkan alat promosi humas dan iklan tidak masuk dalam

persamaan regresi karena variabel tersebut tidak memberikan pengaruh yang

nyata.

Djuranovik (2004) menganalisis tentang pengaruh promosi terhadap

tingkat kunjungan konsumen studi kasus pada Toserba X Bogor. Penelitian

ini dianalisis dengan menggunakan analisis regresi, statistik uji t, R Squre

(R2), serta analisis Fishbein untuk mengetahui hubungan antara promosi

yang dilakukan dengan tingkat konsumen potensial. Responden sebanyak

100 pengunjung yang usianya berkisar antara 15 sampai 24 tahun. Promosi

yang dilakukan bersifat jangka panjang (themetic) diantaranya perlombaan,

jumpa artis, iklan dan jangka pendek (schematic) diantaranya diskon, harga

coret, dan hadiah langsung. Berdasarkan hasil penelitian tingginya tingkat

kunjungan konsumen Toserba X Bogor dipengaruhi oleh kegiatan promosi

dikarenakan porsi untuk kegiatan jangka panjang (60% ) sedangkan kegiatan

jangka pendek (40%), berdasarkan analisis sikap multiatribut Fishbein

yang dilakukan. Responden memiliki sikap positif terhadap atribut promosi

yang berupa diskon, hadiah langsung dan harga coret.

Imaduddin (2005) menganalisis efektifitas promosi PT. BPRS Amanah

Ummah Leuwiliang Bogor. Penelitian ini memiliki tiga tujuan diantaranya :

menganalisis efektifitas promosi yang dilakukan PT. BPRS Amanah

Ummah, menganalisis respon konsumen terhadap promosi yang dilakukan

dan menganalisis hubungan antara biaya promosi yang dikeluarkan dengan

jumlah nasabah serta jumlah dana pihak ketiga yang diterima di PT. BPRS

Amanah Ummah. Alat analisis yang digunakan adalah EPIC (Empathy,

Persuasion, Impact, Communication) Model untuk menganalisis efektifitas

promosi yang dilakukan oleh PT. BPRS Amanah Ummah, dan Direct Rating

Method untuk menganalisis respon nasabah terhadap promosi yang dilakukan. Analisis Regresi digunakan untuk melihat hubungan antara biaya

promosi yang dikeluarkan dengan jumlah nasabah serta dana pihak ketiga.

Untuk membantu dalam pengolahan data maka digunakan software SPSS

11.0 for Windows dan Micosoft Excel.

Hasil yang didapatkan adalah bahwa promosi yang dilakukan oleh PT.

BPRS Amanah Ummah efektif dari dimensi empati, persuasi, dan

komunikasi sedangkan dimensi dampak hanya pada taraf cukup efektif.

Respon nasabah terhadap promosi yang dilakukan sangatlah baik. Hal ini

ditunjukkan oleh nilai total direct rating method yang berada pada skala

baik. Promosi yang dilakukan juga efektif terhadap respon nasabah dari segi

perhatian, pembacaan, kognitif, afeksi dan perilaku. Biaya promosi yang

dikeluarkan mempengaruhi secara nyata besarnya jumlah dana pihak ketiga.

Semakin besar biaya promosi yang dikeluarkan maka nasabah semakin

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Dikeluarkannya Fatwa MUI yang menyatakan bahwa bunga bank

adalah haram, didukung dengan adanya aspek legalitas dari pemerintah,

telah mendorong perkembangan yang cukup pesat dalam industri perbankan

syariah. Pada awalnya, pandangan masyarakat terhadap perbankan syariah

adalah bank yang mempergunakan sistem bagi hasil pengganti bunga.

Seiring berjalannya waktu, Informasi yang datang kepada masyarakat terus

berkembang. Informasi yang ada dapat masuk ke dalam benak masyarakat

yang kemudian akan mempengaruhi masyarakat tersebut dalam memilih

bank khususnya bank syariah.

Adanya perkembangan dalam industri perbankan serta terbukanya era

informasi bebas menjadi salah satu pemicu meningkatnya persaingan dalam

industri perbankan. Persaingan menyebabkan setiap bank berlomba-lomba

merumuskan strategi salah satunya adalah dengan membuat strategi

pemasaran yang kokoh. Strategi pemasaran yang kokoh perlu didukung oleh

taktik pemasaran yang kokoh pula, yaitu dengan membuat marketing mix

yang tepat untuk menjaring nasabah baru serta mempertahankan nasabah

yang dimiliki.

Taktik pemasaran menjadi faktor penting dalam suatu rumusan strategi

pemasaran. Taktik pemasaran yang baik akan mampu memberikan

pemahaman yang baik kepada masyarakat tentang bank syariah serta dapat

meningkatkan ketertarikan masyarakat untuk menggunakan produk dan jasa

perbankan syariah, oleh karena itu praktisi perbankan syariah harus proaktif

dalam mengkomunikasikan produk dan jasanya (berpromosi), namun

kegiatan apakah yang perlu dilakukan untuk merumuskan elemen marketing

mix dalam membuat program pemasaran yang baik dan tepat, perlu dikaji lebih lanjut.

Dalam penelitian ini, peneliti mencoba memformulasikan kerangka

pemikiran mengenai langkah-langkah yang menjadi acuan selama

beberapa faktor dapat mempengaruhi sikap nasabah dalam pertimbangannya

memilih bank syariah. Penelitian ini juga akan menilai sikap nasabah secara

evaluatif berkenaan dengan atribut marketing mix yang diterapkan Bank

Muamalat Indonesia dalam program pemasarannya.

Analisis diawali dengan mengidentifikasi atribut yang melekat pada

marketing mix, dilanjutkan dengan mencari faktor yang menjadi daya tarik dalam program pemasarannya serta analisis sikap nasabah. Faktor yang

terbentuk didapatkan dari pengolahan analisis faktor terhadap atribut-atribut

yang telah teridentifikasi sebelumnya, sedangkan analisis terhadap sikap

nasabah dilakukan dengan mengevaluasi sikap nasabah terhadap elemen

marketing mix. Pengukuran sikap nasabah untuk proses evaluasi dilakukan dengan menggunakan alat analisis model sikap multiatribut Fishbein dan

matriks kepentingan-kenyataan (Important-Performance Matrix). Kerangka

[image:35.612.90.503.357.688.2]pemikiran penelitian dapat dilihat pada gambar 4.

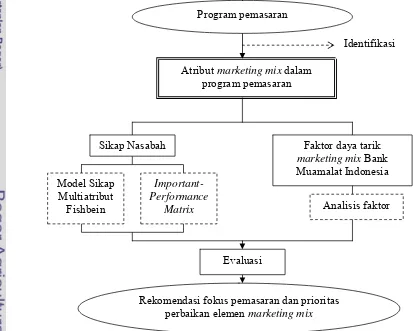

Gambar 4. Kerangka pemikiran penelitian Rekomendasi fokus pemasaran dan prioritas

perbaikan elemen marketing mix Atribut marketing mix dalam

program pemasaran

Analisis faktor Sikap Nasabah

Model Sikap Multiatribut

Fishbein

Faktor daya tarik marketing mix Bank Muamalat Indonesia

Evaluasi

Important-Performance Matrix

Program pemasaran

Hasil keluaran dari penelitian ini adalah terukurnya dan terevaluasinya

pelaksanaan marketing mix dalam program pemasaran yang dijalankan. Penelitian ini diharapkan pula dapat memberikan saran dan rekomendasi

kepada Bank Muammalat Indonesia dalam merancang program

pemasarannya. Penelitian ini dapat dijadikan sebagai bahan masukan bagi

pihak manajemen dalam pengambilan keputusan program pemasaran yang

dilakukan.

3.2. Metode Penelitian

3.2.1. Pengumpulan Data

Jenis data yang dikumpulkan terdiri dari dua jenis, yaitu data

primer dan data sekunder. Data primer berasal dari pengamatan

langsung di lapangan yang merupakan hasil dari observasi,

wawancara (Depth Interview), dan pembagian kuesioner kepada

nasabah. Data primer digunakan untuk mendapatkan data aktual

yang dibutuhkan dalam penelitian ini. Data sekunder berasal dari

berbagai buku dan literatur, tulisan ilmiah, internet, media massa,

serta dari pihak perbankan. Data sekunder ini digunakan untuk

mendukung data primer yang didapatkan.

3.2.2. Pengambilan Sampel

Metode pengambilan sampel konsumen yang digunakan

adalah pengambilan sampel secara sengaja (purposive). Konsumen

dipilih secara sengaja, yaitu nasabah PT. Bank Muamalat Indonesia,

Tbk. di kantor Pusat dan kantor Cabang Pembantu Pusat, Jakarta.

Pemilihan ini berdasarkan pertimbangan cakupan keragaman dan

banyaknya jumlah nasabah dibandingkan jumlah nasabah kantor

cabang serta kantor cabang pembantu lainnya. Pemilihan responden

dilakukan untuk menganalisis atribut marketing mix dalam program

pemasaran Bank Muamalat Indonesia dalam menjaring para nasabah

tersebut.

Teknik pengambilan sampel konsumen yang digunakan

berdasarkan kenyamanan dan kemudahan ditemui atau ketersediaan

yang dipilih adalah nasabah Bank Muamalat Indonesia yang

mendatangi bank serta bersedia mengisi kuesioner pada saat

penelitian dilakukan. Teknik convenience sampling ini digunakan

untuk mempermudah peneliti dalam memperoleh informasi dari

nasabah secara efisien. Jumlah responden yang diambil berdasarkan

rumus slovin (Umar, 2003), yaitu:

dimana:

n = Jumlah sampel

N = Ukuran populasi (± 200.000 nasabah)

e = Persen kelonggaran (7,55%)

dari rumus tersebut, maka dihasilkan jumlah sampel sebesar

175,28 responden. Untuk memudahkan perhitungan, jumlah

responden yang diwawancarai dalam penelitian ini adalah 176

responden.

3.2.3. Pengujian Kuesioner

Uji kesahihan dan uji keabsahan digunakan untuk menguji

kuesioner yang digunakan agar layak dan akurat untuk disebar

kepada responden. Uji kesahihan dilakukan untuk melihat hubungan

di antara masing-masing pertanyaan, sehingga memiliki keterkaitan

erat diantaranya. Uji keabsahan dilakukan agar semua pertanyaan

tersebut sesuai dengan kenyataan yang terjadi di lapangan.

Uji kesahihan dan uji keabsahan dilakukan terhadap 30 jawaban

responden awal yang telah mengisi kuesioner, dengan metode

berikut:

a) Uji Kesahihan

Uji kesahihan dilakukan dengan langkah-langkah statistika

sebagai berikut:

1. Membuat Hipotesa:

Ho: Bahwa atribut dipertimbangkan oleh responden 2

1

Ne

N

n

Ha: Bahwa atribut tidak dipertimbangkan oleh responden

2. Menghitung nilai korelasi pada setiap atribut pertanyaan,

menggunakan rumus korelasi product moment pearson

sebagai berikut:

n (ΣXY)-(ΣXΣY)

√ [nΣX2][nΣY2-(ΣY) 2]

dimana :

X = skor pernyataan

Y = skor total

3. Menggunakan nilai kritis sebesar 5% dan derajat kebebasan

yaitu n-1

4. Keputusan:

Bila nilai korelasi yang didapat lebih besar daripada

nilai r tabel (0,361), maka atribut pertanyaan tersebut shahih.

Jadi, keputusannya adalah terima Ho tolak Ha. Sebaliknya,

jika r korelasi lebih kecil daripada nilai r tabel (0,361), maka

terima Ha tolak Ho.

b) Uji Keabsahan

Jika kuesioner telah dinyatakan sahih, maka keabsahan

kuesioner tersebut diuji keandalannya. Menurut Umar (2003),

keabsahan adalah suatu nilai yang menunjukkan konsistensi

suatu alat pengukur di dalam mengukur gejala yang sama.

Teknik yang digunakan adalah Teknik Cronbach, dengan rumus

berikut:

dimana :

r 11 = keandalan instrumen

k = banyak butir pernyataan

Σσb2 = jumlah ragam butir

σt2 = ragam total

c) KMO and Barlett Test

Kesimpulan mengenai layak tidaknya analisis faktor

dilakukan, baru sah secara statistik dengan menggunakan uji

Kaiser-Meyer-Olkin (KMO) measure of adequacy dan Barlett Test of Spericity (Simamora, 2003)

Penghitungan KMO dilakukan dengan bantuan program

SPSS. KMO uji yang nilainya berkisar antara 0 sampai 1 ini

mempertanyakan kelayakan analisis faktor. Apabila nilai indeks

tinggi (berkisar antara 0,5 sampai 1,0), analisis faktor layak

dilakukan. Sebaliknya, apabila nilai KMO di bawah 0,5 analisis

faktor tidak layak dilakukan.

Barlett test digunakan untuk menguji apakah betul

variabel-variabel yang dilibatkan berkorelasi. Nilai Barlett Test

didekati dengan nilai chi-square. Penghitungan Barlett Test

dilakukan dengan bantuan program SPSS.

3.2.4. Pengolahan dan Analisis Data

Untuk membantu pengolahan dan analisis data, digunakan

program komputer Microsoft Excel dan SPSS 11.5 for Windows.

Adapun teknik analisis yang digunakan adalah:

1. Analisis Faktor

Menurut Simamora (2003), untuk melakukan analisis

faktor pertama-tama adalah mencari atau menentukan atribut apa

yang ada dalam program pemasaran suatu perusahaan. Tahapan

analisis faktor terdiri dari pengujian, ekstraksi, dan rotasi.

Pengujian ini dilakukan menggunakan KMO and Barlett’s test of

sphericity dan Anti Image. Hasil pengujian KMO menunjukkan bahwa variable dianggap layak untuk dianalisis jika angka KMO

berada di atas 0.5 dengan signifikansi di bawah 0.05. tahap

ekstraksi menggunakan analisis Communalities, Total Variance

Explained, serta Component Matrix. Communalities menjelaskan seberapa besar hubungan suatu atribut dapat

menjelaskan jumlah faktor yang terbentuk dari hasil analisis

dengan eigenvalue harus di atas 1. Component Matrix menjelaskan distribusi variabel pada faktor yang terbentuk. Nilai

yang terdapat pada component matrix merupakan nilai loadings

factor. Atribut dengan nilai loading faktor di bawah 0.55 tidak akan mengelompok pada suatu faktor disebabkan nilai

korelasinya lemah, sehingga jika atribut tersebut cukup penting,

maka dapat dibentuk faktor lain secara terpisah. Proses rotasi

digunakan jika diperlukan, yaitu apabila terdapat kesulitan

dalam menentukan posisi atribut dalam factor.

Langkah-langkah pengolahan data selanjutnya

menggunakan bantuan program komputer SPSS. Hasil yang

didapatkan dari pengolahan data tersebut adalah pengelompokan

sejumlah variabel yang dianalisis menjadi beberapa kelompok,

yang diberi nama ”faktor”. Setelah melalui proses uji dan

intepretasi maka diperoleh dimensi-dimensi yang mendasari

adanya daya tarik suatu program pemasaran.

2. Model Sikap Multiatribut Fishbein

Rumus model Fishbein sebagai berikut:

n

Ao = Σ (bi) (ei) i=1

dimana:

Ao = sikap total individu terhadap objek tertentu

bi = kekuatan keyakinan konsumen bahwa objek memiliki

atribut i

ei = evaluasi kepercayaan individu mengenai atribut i

n = jumlah kriteria atribut yang relevan

Selanjutnya, data yang dibutuhkan ditampung dalam

lembar kuesioner. Kuesioner berisi pertanyaan/ pernyataan yang

diberi skala menggunakan skala enam angka dengan skor 1

sampai 6 (dengan keterangan skor: sangat tidak setuju/ sangat

3. Important-Performance Matrix

Matriks kepentingan-pelaksanaan menunjukkan

atribut-atribut yang menjadi prioritas keputusan. Masing-masing

perhitungaan atribut berasal dari tingkat kepentingan (ei) dan

tingkat pelaksanaan/ keyakinan (bi). Nilai ini kemudian

diplotkan ke dalam matriks. Sumbu mendatar (X) diisi oleh skor

tingkat pelaksanaan (keyakinan) dan sumbu tegak (Y) diisi oleh

skor tingkat kepentingan.

dimana:

X = rata-rata total skor tingkat pelaksanaan/ keyakinaan

Y = rata-rata total skor tingkat kepentingan

bi = skor tingkat pelaksanaan/ keyakinaan

ei = skor tingkat kepentingan

n = jumlah atribut

X = Σ bi

n

Y = Σ ei

4.1. Gambaran Umum Perusahaan 4.1.1. Tempat dan Lokasi Penelitian

Penelitian mengambil tempat di kantor pusat Bank

Muamalat Indonesia yang berlokasi di Gedung Arthaloka, Jalan

Jenderal Sudirman No.2 Jakarta dan kantor cabang pembantu pusat

di Jalan Let.Jend S.Parman Kav.56 Slipi Jakarta Barat. Lokasi ini

diambil karena pertimbangan luasnya cakupan dan keragaman

nasabah, serta banyaknya jumlah nasabah dibandingkan jumlah

nasabah kantor cabang serta kantor cabang pembantu lainnya.

4.1.2. Sejarah Perusahaan

PT Bank Muamalat Indonesia Tbk didirikan pada tahun

1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan

Pemerintah Indonesia, dan memulai kegiatan operasinya pada bulan

Mei 1992. Pendirian Bank Muamalat Indonesia menerima dukungan

nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia

(ICMI) dan beberapa pengusaha Muslim, juga menerima dukungan

masyarakat, terbukti dari komitmen pembelian saham Perseroan

senilai Rp 84 miliar pada saat penandatanganan akta pendirian

Perseroan. Selanjutnya, diperoleh tambahan komitmen dari

masyarakat Jawa Barat yang turut menanam modal senilai Rp 106

miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah

didirikan, Bank Muamalat berhasil menyandang predikat sebagai

Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan

sebagai bank syariah pertama dan terkemuka di Indonesia dengan

beragam jasa maupun produk yang terus dikembangkan.

Pada akhir tahun 90-an, Indonesia dilanda krisis moneter

yang memporakporandakan sebagian besar perekonomian Asia

Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di

tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari

60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas

mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga

modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat

mencari pemodal yang potensial, dan ditanggapi secara positif oleh

Islamic Development Bank (IDB) yang berkedudukan di Jeddah,

Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi

menjadi salah satu pemegang saham Bank Muamalat. Kurun waktu

antara tahun 1999 dan 2002 merupakan masa-masa yang penuh

tantangan sekaligus keberhasilan bagi Bank Muamalat, karena dalam

kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi

dari rugi menjadi laba berkat upaya dan dedikasi setiap personel

Bank Muamalat. Keberhasilan Bank Muamalat Indonesia ditunjang

pula oleh kepemimpinan yang kuat, strategi pengembangan usaha

yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah

secara murni.

Bank Muamalat mampu bertahan dan berhasil melewati

masa-masa sulit, diawali dengan pengangkatan kepengurusan baru.

Seluruh anggota Direksi pada kepengurursan yang baru, diangkat

dari dalam perusahaan. Bank Muamalat kemudian menggelar

rencana kerja lima tahun dengan penekanan pada (i) tidak

mengandalkan setoran modal tambahan dari para pemegang saham,

(ii) tidak melakukan PHK satu pun terhadap sumber daya insani yang

ada, dan dalam hal pemangkasan biaya, tidak memotong hak Kru

Bank Muamalat sedikitpun, (iii) pemulihan kepercayaan dan rasa

percaya diri Kru Bank Muamalat menjadi prioritas utama di tahun

pertama kepengurusan Direksi baru, (iv) peletakan landasan usaha

baru dengan menegakkan disiplin kerja Muamalat menjadi agenda

utama di tahun kedua, dan (v) pembangunan tonggak-tonggak usaha

dengan menciptakan serta menumbuhkan peluang usaha menjadi

akhirnya membawa Bank kita, dengan rahmat Allah Rabbul Izzati,

ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

Hingga akhir tahun 2004, Bank Muamalat tetap merupakan

bank syariah terkemuka di Indonesia dengan jumlah aktiva sebesar

Rp 5,2 triliun, modal pemegang saham sebesar Rp 269,7 miliar serta

perolehan laba bersih sebesar Rp 48,4 miliar pada tahun 2004.

4.1.3. Visi dan Misi Perusahaan

Visi : Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

Misi : Menjadi role model Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen

dan orientasi investasi yang inovatif untuk memaksimumkan nilai

bagi stakeholder.

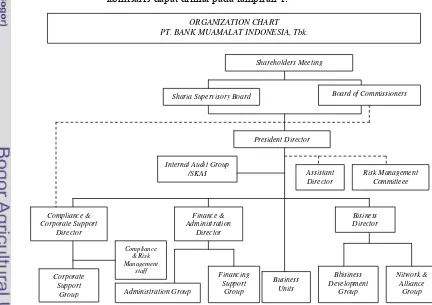

4.1.4. Struktur Organisasi

Struktur organisasi PT. Bank Muamalat Indonesia, Tbk

dapat dilihat pada gambar 5. Nama anggota Dewan direksi dan

komisaris dapat dilihat pada lampiran 1.

Corporate Support

Group Administration Group

Financing Support

Group

Business Units

Bbisiness Development

Group

Nitwork & Alliance

Group Compliance

& Risk Management

staff Compliance &

Corporate Support Director

Finance & Administration

Director

Bisiness Director Assistant

Director

Risk Management Committeee Internal Audit Group

/SKAI

President Director

Sharia Supervisory Board Board of Commissioners Shareholders Meeting

[image:44.612.85.517.400.705.2]ORGANIZATION CHART PT. BANK MUAMALAT INDONESIA, Tbk.

INTERNAL AUDIT GROUP / SKAI

- Resident Auditor and Data Control - Financing and Treasury

- Administration and Information Technology System - Monitoring and Audit Analysis

CORPORATE SUPPORT GROUP

- Communication and Public Relation - Corporate Legal and Investor Relation - Protocol air and Internal Relation <