SKRIPSI

ANALISIS HUBUNGAN PERPUTARAN PERSEDIAAN DAN

PERPUTARAN TOTAL AKTIVA TERHADAP RETURN

ON ASSET PADA PERUSAHAAN TEKSTIL DAN

GARMEN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH:

ASTRI ARKENA GABE SIMBOLON 110522072

PROGRAM STUDI STRATA 1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul

“AnalisisHubunganPerputaranPersediaandanPerputaran Total AktivaTerhadapReturn

on Asset Pada Perusahaan TekstildanGarmen yang Terdaftar di Bursa Efek

Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

110522072

ABSTRAK

Penelitian ini berjudul “AnalisisHubunganPerputaranPersediaandanPerputaran Total AktivaTerhadapReturn

on Asset Pada Perusahaan TekstildanGarmen yang Terdaftar di Bursa Efek Indonesia” dengan menggunakan data periode 2007-2011. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis hubungan antara perputaran persediaan dan perputaran total aktiva terhadap return on asset pada perusahaan tekstildangarmen yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia periode tahun 2007-2011. Metode penelitian yang digunakan adalah metode analisis Korelasi Pearson pada tingkat

signifikansi α = 5%. Pengerjaan model Korelasi Pearson ini menggunakan alat bantu program SPSS 13.0 for Windows.

Hasil penelitian menunjukkan bahwaPT Panasia Indosyntec Tbk dan PT Eratex Djaja Tbk memiliki hubungan yang negatif dan tidak signifikan antara variabel perputaran persediaandengan return on assets dan variabel perputaran total aktivadengan return on assets periode 2007-2011. PT Argo Pantes Tbk memilikihubungan yang positif dan tidak signifikan antara variabel perputaran persediaan dengan return on assetsdan memiliki hubungan yang negatif dan tidak signifikanantara variabel perputaran total aktiva dengan return on assets pada periode 2007-2011.

ABSTRACT

This research is titled “Analysis the Relationships betweenInventory Turnover and Total Assets Turnover to Return on Assets On Textile and Garment Corporates are Listed on Indonesia Stock Exchange. Incluide from 2007-2011 period. The goal of this research is to identifying and analyzing the relationship between inventory turnover and total assets turnover to total assets return on assets ontextile and garment corporates are listed in Indonesia Stock Exchange.

This research uses secondary data that obtained through a report published by the Indonesia Stock Exchange in the 2007-2011 period. It uses Pearson correlation analysis method in α = 5%significance level. The execution of this Pearson correlation model is using the tools of SPSS 13.0 for Windows.

The results show that PT Panasia Indosyntec Tbk and PT Eratex Djaja Tbk have a negative and not significant relationship between inventory turnover variable to return on assets and between total assets turnover variable to return on assets in 2007-2011 period. PT Argo Pantes Tbk have a positive and not significant relationship between inventory turnover variable to return on assets. And a negative and not significant relationship between total assets turnover variable to return on assets in 2007-2011 period.

KATA PENGANTAR

Segala kemuliaan, pujian dan ucapan syukur hanya kepada Tuhan Yang

Maha Esa yang senantiasa memberikan berkat dan penyertaan dari awal hingga akhir

pengerjaan skripsi iniuntuk memenuhi persyaratan memperoleh gelar Sarjana

Ekonomi Departemen Akuntansi pada Fakultas Ekonomi Universitas Sumatera

Utara.

Penulis menyadari bahwa pengerjaan skripsi ini tidak terlepas dari bantuan

dan dukungan dari berbagai pihak. Teristimewa untuk kedua orang tua terkasih,

ayahanda J. Simbolon dan ibunda R br Limbong buat setiap doa,dukungan dan kasih

yang begitu berharga. Selain itu penulis telah banyak menerima bimbingan, saran,

motivasi, dan doa dari berbagai pihak selama perkuliahan hingga penulisan skripsi

ini. Oleh sebab itu, dalam kesempatan ini penulis juga ingin menyampaikan terima

kasih kepada:

1. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Plt Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. BapakDr. SyafruddinFirman Ginting Sugihen, MAFIS, Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku

Sekretaris Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi Akuntansi dan

4. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing yang telah

memberikan waktu dan pemikiran untuk membimbing penulis dalam pengerjaan

skripsi ini.

5. Ibu Dra.Naleni Indra, MM, Akselaku Dosen Pembaca dan Penilai yang telah

memberikan petunjuk dan saran bagi penulis dalam penyempurnaan skripsi ini.

6. Seluruh Dosen, Staf dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara.

7. Abangku Vernando Simbolon, Chandra Simbolon dan adikku Wana Melia

Simbolon serta keluarga besar penulis, Tuhan memberkati.

8. Seluruh teman penulis yaitu mahasiswa D3 Akuntansi USUstambuk 2008 (Flora

Simanjuntak, Lewi Limbong, Stefanus Harianja, Putra Raja Tunggal Hasibuan),

mahasiswa Akuntansi Ekstensi stambuk 2011,.

9. Seluruh teman penulis di FEDITA dan IMADA yang telah memberikan

dorongan dan bantuan kepada penulis dalam menyelesaikan skripsi ini.

Semoga Tuhan Yang Maha Esa memberikan imbalan yang setimpal atas

kasih, jerih payah, dan jasa-jasa mereka. Kiranya damai sejahtera dari Tuhan

senantiasa menyertai kita. Amin.

Medan,

110522072

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoretis ... 7

2.1.1 Persediaan ... 7

2.1.1.1 Pengertian Persediaan ... 7

2.1.1.2 Kelompok-kelompok Persediaan ... 8

2.1.1.3 Metode Pencatatan Persediaan ... 9

2.1.1.4 Metode Penilaian Persediaan ... 10

2.1.1.5 Perputaran Persediaan ... 11

2.1.2 Aktiva ... 12

2.1.2.1 Pengertian Aktiva ... 12

2.1.2.2 Pengelompokan Aktiva... 13

2.1.2.3 Perputaran Total Aktiva... 16

2.1.3 Return on Asset ... 17

2.2 Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual... 19

2.4 Hipotesis ... 21

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 22

3.8Metode Pengumpulan Data... 26

BAB IV ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 30

4.1.1 PT Panasia Indosyntec Tbk ... 30

4.1.2 PT Eratex Djaja Tbk ... 32

4.1.3 PT Argo Pantes Tbk... 34

4.2 Deskriptif Variabel Penelitian ... 36

4.2.1 Perputaran Persediaan ... 37

4.2.2 Perputaran Total Aktiva ... 41

4.2.3 Return on Asset ... 46

4.3 Analisis Data Statistik... 50

4.3.1 Analisis Data Statistik PT Panasia Indosyntec Tbk ... 50

4.3.2 Analisis Data Statistik PT Eratex Djaja Tbk ... 54

4.3.3 Analisis Data Statistik PT Argo Pantes Tbk ... 59

4.4 Pembahasan ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR TABEL

No. Judul Halaman

1.1 Data Variabel Penelitian ... 4

3.1 NamaPerusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia (BEI) ... 25

3.2 Daftar Perusahaan yang Dijadikan Sampel Penelitian ... 26

4.1Data Variabel Penelitian ... 36

4.2 Correlation PT Panasia Indosyntec Tbk ... 50

4.3 Correlation PT Eratex Djaja Tbk ... 55

DAFTAR GAMBAR

No. Judul Halaman

2.1 Kerangka Konseptual ... 20

4.1Fluktuasi Perputaran Persediaan PT Panasia Indosyntec Tbk ... 37

4.2Fluktuasi Perputaran Persediaan PT Eratex DjajaTbk ... 39

4.3Fluktuasi Perputaran Persediaan PT Argo Pantes Tbk ... 40

4.4 Fluktuasi Perputaran Total Aktiva PT Panasia Indosyntec Tbk ... 42

4.5 Fluktuasi Perputaran Total Aktiva PT Eratex DjajaTbk ... 43

4.6 Fluktuasi Perputaran Total Aktiva PT Argo Pantes Tbk ... 45

4.7 Fluktuasi Return on Asset PT Panasia Indosyntec Tbk ... 46

4.8 Fluktuasi Return on Asset PT Eratex DjajaTbk ... 48

4.9 Fluktuasi Return on Asset PT Argo Pantes Tbk ... 49

4.10 Hubungan Perputaran Persediaan dan Return on Asset PT Panasia Indosyntec Tbk, Periode 2007-2011 ... 52

4.11 Hubungan Perputaran Total Aktiva dan Return on Asset PT Panasia Indosyntec Tbk, Periode 2007-2011 ... 54

4.12 Hubungan Perputaran Persediaan dan Return on Asset PT Eratex Djaja Tbk, Periode 2007-2011 ... 57

4.13 Hubungan Perputaran Total Aktiva dan Return on Asset PT Eratex Djaja Tbk, Periode 2007-2011 ... 59

4.14 Hubungan Perputaran Persediaan dan Return on Asset PT Argo Pantes Tbk, Periode 2007-2011 ... 62

DAFTAR LAMPIRAN

Lampiran Judul

1 Data Variabel Penelitian

2 NamaPerusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia (BEI)

3 Correlations PT Panasia Indosyntec Tbk

4 Correlations PT Eratex Djaja Tbk

ABSTRAK

Penelitian ini berjudul “AnalisisHubunganPerputaranPersediaandanPerputaran Total AktivaTerhadapReturn

on Asset Pada Perusahaan TekstildanGarmen yang Terdaftar di Bursa Efek Indonesia” dengan menggunakan data periode 2007-2011. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis hubungan antara perputaran persediaan dan perputaran total aktiva terhadap return on asset pada perusahaan tekstildangarmen yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia periode tahun 2007-2011. Metode penelitian yang digunakan adalah metode analisis Korelasi Pearson pada tingkat

signifikansi α = 5%. Pengerjaan model Korelasi Pearson ini menggunakan alat bantu program SPSS 13.0 for Windows.

Hasil penelitian menunjukkan bahwaPT Panasia Indosyntec Tbk dan PT Eratex Djaja Tbk memiliki hubungan yang negatif dan tidak signifikan antara variabel perputaran persediaandengan return on assets dan variabel perputaran total aktivadengan return on assets periode 2007-2011. PT Argo Pantes Tbk memilikihubungan yang positif dan tidak signifikan antara variabel perputaran persediaan dengan return on assetsdan memiliki hubungan yang negatif dan tidak signifikanantara variabel perputaran total aktiva dengan return on assets pada periode 2007-2011.

ABSTRACT

This research is titled “Analysis the Relationships betweenInventory Turnover and Total Assets Turnover to Return on Assets On Textile and Garment Corporates are Listed on Indonesia Stock Exchange. Incluide from 2007-2011 period. The goal of this research is to identifying and analyzing the relationship between inventory turnover and total assets turnover to total assets return on assets ontextile and garment corporates are listed in Indonesia Stock Exchange.

This research uses secondary data that obtained through a report published by the Indonesia Stock Exchange in the 2007-2011 period. It uses Pearson correlation analysis method in α = 5%significance level. The execution of this Pearson correlation model is using the tools of SPSS 13.0 for Windows.

The results show that PT Panasia Indosyntec Tbk and PT Eratex Djaja Tbk have a negative and not significant relationship between inventory turnover variable to return on assets and between total assets turnover variable to return on assets in 2007-2011 period. PT Argo Pantes Tbk have a positive and not significant relationship between inventory turnover variable to return on assets. And a negative and not significant relationship between total assets turnover variable to return on assets in 2007-2011 period.

BAB I PENDAHULUAN 1.1Latar Belakang

Perusahaan ialah“sebuah organisasi dan terdiri atas sekelompok orang yang

sepakat untuk mengikatkan sumber daya dan upaya mencapai tujuan yang

sama”(Basyaib, 2007:1). Tujuan dari setiap perusahaan adalah sama yaitu

untukmencapai efektivitas kinerja perusahaan dalam menghasilkan

laba/keuntungan.Laba (profit) adalah selisih antara jumlah yang diterima dari

pelanggan atas barang atau jasa yang dihasilkan dengan jumlah yang dikeluarkan

untuk membeli sumber daya alam dalam menghasilkan barang atau jasa

tersebut.Untuk mengevaluasi kondisi keuangan dan kinerja perusahaan, harus

dilakukan pemeriksaan terhadap kesehatan keuangan perusahaan(John,1997:133).

Alat yang biasa digunakan dalam pemeriksaan ini adalah rasio keuangan.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu

pos laporan keuangan dan pos lainnya yang mempunyai hubungan yang relevan dan

signifikan (Harahap, 1997:297). Rasio keuangan sangat penting dalam melakukan

analisis terhadap kondisi keuangan perusahaan.Baik tidaknya kinerja suatu

perusahaan tidak hanya dilihat dari tingkat keberhasilan memperoleh laba, tetapi

jugaefektivitas perusahaan dalam mengelola persediaan, efektivitas perusahaan

Persediaan meliputi semua barang atau bahan yang diperlukan dalam proses

produksi dan distribusi yang menunggu untuk diproses lebih lanjut atau dijual.

Persediaan merupakan investasi yang penting pada kebanyakan perusahaan.

Perputaran persediaan (inventory turnover) menunjukkan berapa kali persediaan

barang dijual dan diadakan kembali selama satu periode akuntansi (Jumingan, 2005).

Perputaran persediaan ini dihitung dengan membagi harga pokok penjualan (cost of

good sold) dengan persediaan (inventory). Semakin tinggi rasio ini semakin baik

karena dianggap bahwa kegiatan penjualan berjalan cepat. Sebaliknya, semakin

rendah rasio ini maka perusahaan bekerja secara tidak efisien atau tidak produktif

dan banyak barang persediaan yang menumpuk (misalkan tidak terjual karena out of

date), hal ini akan mengakibatkan investasi dalam tingkat pengembalian yang

rendah.

Disamping itu kinerja perusahaan juga tergantung pada bagaimana perusahaan

efektif dalam mengelola total aktivanya. Hubungan antara penjualan bersih (net

sales) dengan total aktiva (total assets) yang dimiliki perusahaan merupakan rasio

perputaran total aktiva (total assets turnover). Rasio ini menunjukkan perputaran

total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan

semua aktiva menciptakan penjualan. Semakin tinggi rasio ini semakin baik

(Harahap, 1997:309). Efektivitas penggunaan total aktivanya akan berperan dalam

peningkatan profitabilitas.

Return on Assets (ROA) adalah salah satu bentuk dari rasio profitabilitas.

perusahaan (Sinuraya, 1999:30). Menurut Hampton (1980:110) rasio profitabilitas

bertujuan mengukur efisiensi aktivitas perusahaan dan kemampuan perusahaan untuk

memperoleh keuntungan. Dihitung dengan membagi pendapatan setelah pajak

dengan total aktiva. Rasio ini mengukur tingkat pengembalian total aktiva melalui

laba bersih setelah pajak, semakin tinggi nilai return on assetmaka semakin baik bagi

perusahaan.

Objek penelitian ini adalah perusahaan tekstil dan garmen yang terdaftar di

Bursa Efek Indonesia, terdapat 20 perusahaan tekstil dan garmen yang terdaftar di

Bursa Efek Indonesia, dengan kriteria yang telah ditentukan, diperoleh 3 perusahaan

yang dijadikan sampel dalam penelitian ini dengan periode penelitian laporan

keuangan tahun 2007-2011. Perusahaan tersebut adalah PT. Panasia Indosyntec Tbk,

PT. Eratex Djaja Tbk, dan PT. Argo Pantes Tbk. Ketiga perusahaan ini merupakan

kelompok Tekstil Mill Product yang memiliki laporan keuangan lengkap dan

Data Inventory Turnover (INT), Total Assets Turnover (TATO), dan Return on

Assets (ROA) PT. Panasia Indosyntec Tbk, PT. Eratex Djaja Tbk, dan PT. Argo

Pantes Tbk dari tahun 2007-2011.

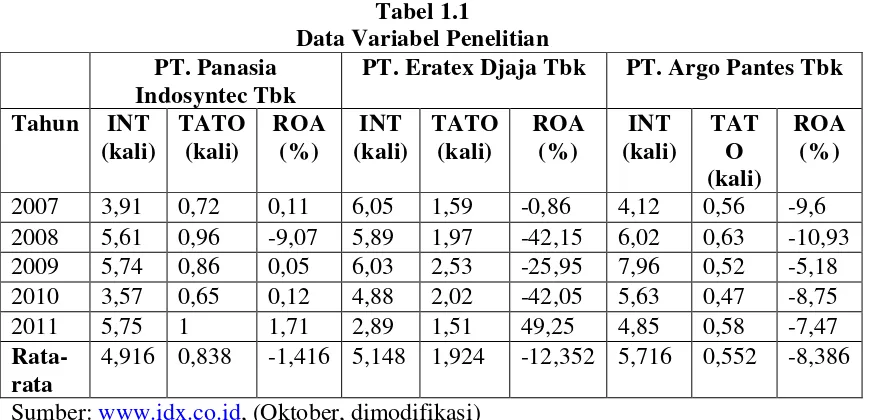

Tabel 1.1

Data Variabel Penelitian PT. Panasia

Indosyntec Tbk

PT. Eratex Djaja Tbk PT. Argo Pantes Tbk Tahun INT

Tabel 1.1 menunjukkan pada tahun 2011 PT Panasia Indosyntec Tbk memiliki

inventory turnover, total assets turnoveryang tinggi diikutireturn on assetsyang

tinggi pula. Pada tahun 2011 PT Eratex Djaja Tbk memiliki inventory turnoverdan

total asset turnover yang rendah diikuti dengan return on asset yang tinggi. Pada

tahun 2009 PT Argo Pantes Tbk memiliki inventory turnover yang tinggi dan total

asset turnover yang rendah diikuti dengan return on asset yang tinggi.

Berdasarkan uraian tersebut, maka penulis melakukan penelitian yang berjudul

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan sebelumnya, maka

perumusan masalah pada penelitian ini adalah sebagai berikut:

a. Apakah terdapat hubungan yang positif dan signifikan antara variabel

perputaran persediaan dengan return on asset pada perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek Indonesia?

b. Apakah terdapat hubungan yang positif dan signifikan antara variabel

perputaran total aktiva dengan return on asset pada perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan dan Manfaat penelitian

Tujuan Penelitian

Untuk mengetahui dan menganalisis hubungan perputaran persediaan dan

perputaran total aktiva terhadap return on asset pada perusahaan tekstil dan garmen

yang terdaftar di bursa efek Indonesia.

Manfaat penelitian ini adalah:

a. Bagi Praktisi/Investor

Penelitian ini dapat bermanfaat sebagai salah satu informasi pendukung

pengambilan keputusan investasi untuk mendapatkan keuntungan yang

b. Bagi Peneliti Selanjutnya

Penelitian ini bermanfaat sebagai bahan referensi yang nantinya dapat

memberikan perbandingan dalam melakukan penelitian-penelitian

selanjutnya yang sejenis.

c. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan wawasan dan ilmu

BAB II

TINJAUAN PUSTAKA 2.1Uraian Teoretis

2.1.1 Persediaan

2.1.1.1Pengertian Persediaan

Skousen dan stice (2004:654) mengatakan bahwa: “Persediaan secara umum

ditujukan untuk barang-barang yang dimiliki oleh perusahaan, baik berupa usaha

grosir maupun retail, ketika barang-barang tersebut telah dibeli dan pada kondisi siap

dijual”. Bahan baku (raw material), barang dalam proses (work in process), dan

barang jadi (finished good) untuk dijual ditujukan untuk persediaan di perusahaan

manufaktur.

Persediaan pada umumnya merupakan salah satu jenis aktiva lancar yang

jumlahnya cukup besar dalam suatu perusahaan. Hal ini mudah dipahami karena

persediaan merupakan faktor penting dalam menentukan kelancaran operasi

perusahaan (Sartono, 2001:443).

Persediaan adalah barang-barang yang disimpan untuk dijual lagi oleh

perusahaan (Sarwoko, 1999:27). Persediaan sebagai salah satu elemen penting di

dalam usaha-usaha perusahaan untuk memperoleh tingkat penjualan yang diinginkan.

Seringkali persediaan diartikan sebagai persediaan barang dagangan. Hal seperti ini

berlaku untuk perusahaan dagang. Sebenarnya pengertian persediaan lebih luas dari

akan dijual saja, tetapi juga persediaan barang yang sedang diproses di pabrik dan

yang belum diproses, yakni masih berupa bahan mentah.

2.1.1.2Kelompok-kelompok Persediaan

Istilah persediaan atau persediaan barang dagang (merchandise inventory)

pada umumnya diterapkan untuk barang-barang yang dimiliki oleh perusahaan

dagang. Istilah bahan baku, barang dalam proses, dan barang jadi berkaitan dengan

persediaan perusahaan manufaktur.

a. Bahan Baku

Barang-barang yang belum digunakan untuk proses produksi dalam

perusahaan manufaktur.

b. Barang dalam Proses

Barang-barang yang sudah masuk dalam proses produksi, akan tetapi

belum selesai. Termasuk barang-barang dalam proses seperti

komponen-komponen dan bagian-bagian asembling yang tidak untuk dijual.

c. Barang Jadi

Barang-barang yang sudah selesai diproduksi dan siap untuk dijual. Bagi

2.1.1.3Metode Pencatatan Persediaan

Di dalam pembukuan pemasukan (pembelian) serta pengeluaran (penjualan)

persediaan, dikenal dua metode pencatatan, yaitu:

a. Metode Perpetual

Menurut metode perpetual (continual), semua pemasukan (pembelian)

dan semua pengeluaran (penjualan) barang dibukukan kedalam perkiraan

persediaan dari barang yang bersangkutan, masing-masing sebesar harga

pembeliannya. Dengan demikian, perkiraan persediaan senantiasa

menunjukkan keadaan jumlah sisa persediaan yang masih ada, beserta

mutasi perubahannya. Oleh sebab itu, dengan hanya melihat catatan

dalam perkiraan ini perusahaan sudah dapat mengetahui berapa sisa

persediaan barang yang masih ada di gudang, tanpa harus menghitung

dan menilai secara fisik barang-barang tersebut (stick opname)

b. Metode Physical

Menurut metode physical (periodical), semua pemasukan (pembelian)

dan semua pengeluaran (penjualan) barang tidak dibukukan ke dalam

perkiraan persediaan dari barang yang bersangkutan. Pemasukan

(pembelian) barang dibukukan ke dalam perkiraan purchase beserta

beberapa perkiraan yang menyertainya. Dengan demikian perkiraan

persediaan hanya menunjukkan persediaan awal dan persediaan akhir

periode barang yang bersangkutan saja. Oleh sebab itu, jika perusahaan

melakukan perhitungan secara fisik barang-barang yang terdapat di

gudang. Perusahaan tidak dapat mengetahui jumlah tersebut hanya

dengan melihat catatan dalam perkiraan persediaan saja.

2.1.1.4Metode Penilaian Persediaan Menurut Metode Perpetual

Menurut Munandar (1996:112) ada beberapa metode penilaian persediaan

menurut metode perpetual, yaitu:

a. First In First Out (FIFO)

Barang yang masuk (dibeli) lebih awal, dianggap dikeluarkan (dijual)

lebih awal pula. Ini berarti bahwa pada setiap terjadi transaksi penjualan,

maka cost of good sold dari barang yang dijual tersebut didasarkan

padanilai barang yang lebih awal masuknya (dibelinya) oleh perusahaan.

b. Last In First Out (LIFO)

Barang yang masuk (dibeli) lebih awal, dianggap dikeluarkan (dijual)

lebih akhir. Ini berarti bahwa pada setiap terjadi transaksi penjualan,

maka cost of good sold dari barang yang dijual tersebut didasarkan

padanilai barang yang lebih akhir masuknya (dibelinya) oleh perusahaan.

c. Moving Average

Setiap terjadi perubahan jumlah persediaan barang, baik karena ada

pemasukan (pembelian) maupun karena ada pengeluaran (penjualan),

2.1.1.5Perputaran Persediaan

Perputaran persediaan (inventory turnover) menunjukkan berapa kali

persediaan barang dijual dan diadakan kembali selama satu periode akuntansi

(Djarwanto, 2004:155). Perputaran persediaan ini dihitung dengan membagi harga

pokok penjualan (cost of good sold) dengan persediaan rata-rata.

Besar kecilnya persediaan umumnya dipengaruhi oleh harapan-harapan akan

volume penjualan dan tingkat harga di masa yang akan datang. Harapan dapat

menjual lebih banyak atau harga jual akan meningkat mendorong perusahaan untuk

memperbanyak persediaan barang.

Rendahnya tingkat inventory turnover mungkin disebabkan adanya

overinvestment dalam persediaan seperti misalnya terlalu tingginya persediaan dalam

hubungannya dengan penjualan, pembelian barang yang terlalu banyak menjelang

akhir periode karena adanya harapan harga akan naik dan permintaan dan permintaan

akan meningkat, banyaknya barang yang tidak terjual karena out of date, dan

lain-lain.

Perputaran persediaan (Inventory Turnover) digunakan untuk membantu

menentukan keefektifan perusahaan dalam mengelola persediaan (Horne 1997:142).

Apabila perputaran persediaan yang diperoleh tinggi, ini menunjukkan perusahaan

bekerja secara efisien dan likuid persediaan semakin baik (perusahaan tidak menahan

sediaan dalam jumlah yang berlebihan). Demikian pula apabila perputaran

dan banyak barang persediaan yang menumpuk. Hal ini mengakibatkan investasi

dalam tingkat pengembalian yang rendah (Kasmir, 2008:180).

Rumus untuk mencari inventory turnover menurut James C Van Horne

Inventory Turnover= Harga Pokok Penjualan

Persediaan

2.1.2 Aktiva

2.1.2.1Pengertian Aktiva

Aktiva adalah harta atau kekayaan yang dimiliki oleh perusahaan baik pada

saat tertentu maupun periode tertentu (Kasmir. 2008:39).

Pengertian aktiva secara teoretis dikemukakan oleh berbagai pihak (Harahap,

1999:107) sebagai berikut:

a. APB Statement (1970:132) mendefinisikan aset sebagai berikut:

Kekayaan ekonomi perusahaan, termasuk di dalamnya pembebanan yang ditunda, yang dinilai dan diakui sesuai dengan prinsip akuntansi yang berlaku.

b. Sedangkan FASB (1985) memberikan definisi sebagai berikut:

Aset adalah kemungkinan keuntungan ekonomi yang diperoleh atau dikuasai di masa yang akan datang oleh lembaga tertentu sebagai akibat transaksi atau kejadian yang sudah berlalu.

Dari definisi tersebut diketahui bahwa sesuatu dianggap sebagai aktiva jika di

masa yang akan datang dapat diharapkan memberikan net cash inflow yang pesitif

2.1.2.2 Pengelompokan Aktiva

Untuk penyajiannya, aktiva biasanya dibagi dalam kelompok-kelompok yang

berbeda, yaitu:

a. Aktiva Lancar

Aktiva lancar merupakan harta atau kekayaan yang segera dapat

diuangkan (ditunaikan) pada saat dibutuhkan dan paling lama satu tahun

(Kasmir, 2008:39). Djarwanto (2004:25), mengemukakan bahwa yang

termasuk sebagai aktiva lancar (current asset) adalah:

1. Kas (cash)

Uang tunai dan alat pembayaran lainnya yang digunakan untuk

membiayai operasi perusahaan. Terdiri dari uang logam, uang kertas,

check, bank, money order, dan lain-lain yang oleh bank dapat diterima

sebagi deposit dan demand deposit pada bank.

2. Investasi Jangka Pendek (temporary investment)

Obligasi pemerintah, obligasiperusahaan-perusahaan industri dan

surat-surat utang, dan saham perusahaan lain yang dibeli untuk dijual

kembali, dikenal dengan investasi jangka pendek.

3. Wesel Tagih (notes receivable)

Tagihan perusahaan kepada pihak lain yang dinyatakan dalam suatu

promes. Promes tagih adalah promes yang ditanda tangani untuk

membayar sejumlah uang tertentu dalam waktu tertentu yang akan

tercantum surat perjanjian tersebut (nama perusahaan yang memegang

surat tersebut).

4. Piutang Dagang (account receivable)

Meliputi keseluruhan tagihan atas langganan perseorangan yang

timbul karena penjualan barang dagangan atau jasa secara kredit.

5. Penghasilan yang Masih akan Diterima (accrual receivable)

Penghasilan yang sudah menjadi hak perusahaan karena perusahaan

telah memberikan jasa-jasanya kepada pihak lain tetapi

pembayarannya belum diterima sehingga merupakan tagihan.

6. Persediaan Barang (inventories)

Barang dagangan yang dibeli untuk dijual kembali, yang masih ada

ditangan pada saat penyusunan neraca.

7. Biaya yang Dibayar Dimuka (prepaid expenses)

Pengeluaran untuk memperoleh jasa dari pihak lain, tetapi

pengeluaran tersebut belum menjadi biaya atau jasa dari pihak lain itu

belum dinikmati oleh perusahaan pada periode yang sedang berjalan.

b. Aktiva Tidak Lancar

Aktiva tidak lancar adalah aktiva yang mempunyai masa penggunaan

yang relatif panjang, dalam arti tidak akan habis dipakai dalam satu siklus

dijadikan kas (Tunggal, 2000:11). Djarwanto (2004:27), mengemukakan

bahwa yang termasuk sebagai aktiva tidak lancar (current asset) adalah:

1. Investasi Jangka Panjang

Investasi jangka panjang dapat berupa saham dan obligasi dari, dan

pinjaman kepada perusahaan lain, harta kekayaan yang tidak

digunakan dalam operasi rutin perusahaan seperti gedung yang

disewakan kepada pihak lain, dan yang diperuntukkan untuk tujuan

khusus selain pembayaran utang jangka pendek dan pinjaman kepada

anak perusahaan.

2. Aktiva Tetap

Aktiva tetap adalah harta kekayaan yang berwujud, yang bersifat

relatif permanen, digunakan dalam operasi reguler lebih dari satu

tahun, dibeli dengan tujuan untuk tidak dijual kembali. Yang termasuk

dalam aktiva tetap adalah tanah (land), bangunan atau gedung

(buiding), mesin-mesin (machinery), dan lain-lain.

3. Aktiva Tidak Berwujud

Aktiva tidak berwujud berupa hak-hak yang dimiliki perusahaan.

Hak-hak ini diberikan kepada penemunya, penciptanya, atau

penerimanya. Pemilikan hak ini dapat karena menemukan sendiri atau

diperoleh dengan jalan membeli dari penemunya, misalnya hak cipta

(copyrights), hak sewa (leaseholds), hak monopoli ( franchise), hak

4. Beban Biaya yang Ditangguhkan

Beban biaya yang ditangguhkan adalah pengeluaran-pengeluaran atau

biaya yang mempunyai manfaat jangka panjang dimana

pembebanannya sebagai biaya usaha berlangsung untuk beberapa

tahun atau periode misalnya biaya pemasaran dan biaya penelitian.

5. Aktiva Tidak Lancar Lainnya.

Aktiva tidak lancar lainnya adalah harta kekayaan perusahaan lain

yang tidak termasuk pada kelompok-kelompok aktiva tersebut

sebelumnya. Misalnya uang kas pada bank tertutup atau di negara

asing, investasi lain-lain yang tidak termasuk investasi jangka

pendekmaupun jangka panjang.

2.1.2.3Perputaran Total Aktiva

Perputaran Total Aktiva (Total Assets Turnover) merupakan rasio yang

digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan

mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva (Kasmir,

2008:185). Atau dengan kata lain, menilai efektivitas manajemen untuk

menghasilkan penjualan dari investasi aktiva (Fraser, 2008:230). Dapat dihitung

dengan membagi penjualan bersih dengan total aktiva.

Rasio ini menunjukkan efisiensi dimana perusahaan menggunakan seluruh

aktiva semakin efisien penggunaan aktiva tersebut (Sundjaja 2002:115). Rasio

perputaran total aktiva ini dapat dirumuskan sebagai berikut:

Total Assets Turn Over = �������� ����� ������

2.1.3 Return on Asset

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan.

Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat

berputar dan meraih laba.

Pengembalian atas aktiva (Return on Asset) ini dapat dirumuskan sebagai

berikut:

Asset turn over (Return on Asset)= ������ ����� ����� ����� ������

Pemisahan komonen ROA adalah sebagai berikut (Djarwanto, 2004:178):

Asset turn over (Return on Asset) = ����� ����� ������ ×

����������� ����� =

����������� ����� ������

Pengembalian atas aktiva (Return on Asset) mengukur efisiensi keseluruhan

perusahaan dalam mengelola total investasinya dalam aktiva (Fraser, 2008:238) atau

menunjukkan jumlah laba yang diperoleh secara relatif terhadap tingkat investasi

2.2Penelitian Terdahulu

Bukit (2011), melakukan penelitian dengan judul: “Analisis Hubungan

Perputaran Modal Kerja dan Perputaran Total Aktiva Terhadap Returnon Asset pada

Perusahaan Kosmetik danBarang keperluan Rumah Tangga yang Terdaftar di

BursaEfek Indonesia”. Tujuan penelitian ini adalah untuk mengetahui dan

menganalisis hubungan antara perputaran modal kerja dan perputaran total aktiva

terhadap return on assets pada perusahaan kosmetik dan barang keperluan rumah tangga

di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa PT Mustika Ratu, Tbk

memiliki hubungan yang positif dan signifikan antara variabel working capital turnover

dengan return on assets, PT Mandom Indonesia, Tbk memiliki hubungan yang positif

dan tidak signifikan antara variabel working capital turnover dengan return on assets,

PT Unilever Indonesia, Tbk memiliki hubungan yang negatif (berlawanan arah) dan

tidak signifikan antara variabel working capital turnover dengan return on assets, PT

Mustika Ratu, Tbk memiliki hubungan yang positif dan tidak signifikan antara variabel

total assets turnover dengan return on assets, PT Mandom Indonesia, Tbk memiliki

hubungan yang positif dan tidak signifikan antara variabel total assets turnover dengan

return on assets dan PT Unilever Indonesia, Tbk memiliki hubungan yang lemah dan

tidak signifikan antara variabel total assets turnover dengan return on assets.

Siregar (2008), melakukan penelitian dengan judul: “ Analisis Hubungan

Manajemen Modal kerja dengan Rentabilitas pada PT. Kimia Farma (persero) Tbk

Plant Medan. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis

(persero) Tbk Plant Medan. Hasil dari penelitian ini berdasarkan analisis deskriptif

diperoleh bahwa pergerakan current ratio dan receivable turnover searah dengan

Return on Investment (ROI). Berdasarkan analisis statistik current ratio dan

receivable turnover memiliki hubungan yang positif dan signifikan dengan ROI

sedangkan working capital turnover memiliki hubungan yang positif dan tidak

signifikan dengan ROI.

Silitonga (2011), melakukan penelitian dengan judul: “ Analisis Hubungan

Efektivitas Modal Kerja, Perputaran Total Aktiva dan Rasio Hutang terhadap

Rentabilitas pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Tujuan

penelitian ini adalah mengetahui dan menganalisis Hubungan Efektivitas Modal

Kerja, Perputaran Total Aktiva dan Rasio Hutang terhadap Rentabilitas pada

Perusahaan Manufaktur di Bursa Efek Indonesia. Hasil dari penelitian ini

menunjukkan bahwa variabel Working Capital Turnover tidak berhubungan secara

positif dan signifikan dengan rentabilitas (ROI), Total Asset Turnover berhubungan

secara positif dan signifikan dengan rentabilitas (ROI) dan rasio hutang berhubungan

secara negatif dan signifikan dengan rentabilitas (ROI).

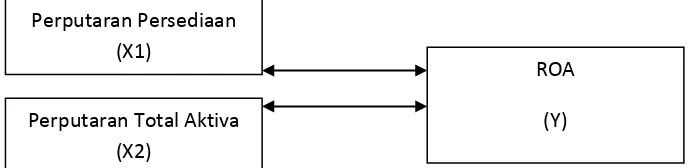

2.3Kerangka Konseptual

Setiap perusahaan memiliki tujuan untuk mencapai efektivitas kinerja

perusahaan dalam menghasilkan laba/keuntungan. Baik tidaknya kinerja suatu

perusahaan tidak hanya dilihat dari tingkat keberhasilan memperoleh laba, tetapi

dalam menggunakan aktivanya, dan sebagainya.Efektivitas dari dana yang

diinvestasikan merupakan salah satu faktor yang dapat mempengaruhi profitabilitas.

Persediaan merupakan investasi yang penting pada kebanyakan perusahaan. Semakin

tinggi rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan

cepat dan menghasilkan investasi dalam tingkat pengembalian yang tinggi.

Efektivitas perusahaan dalam menggunakan seluruh aktivanya untuk

menghasilkan penjualan dapat dihitung dengan Rasio Total Assets Turnover. Pada

umumnya semakin tinggi perputaran aktiva semakin efisien penggunaan aktiva

tersebut, dan menghasilkan investasi dalam tingkat pengembalian yang tinggi.

Analisis profitabilitas memberikan jawaban akhir tentang efektif tidaknya

perusahaan (Sinuraya 1999:30). Menurut Hampton (1980:110) rasio profitabilitas

bertujuan mengukur efisiensi aktivitas perusahaan dan kemampuan perusahaan untuk

memperoleh keuntungan. Berdasarkan latar belakang dan perumusan masalah yang

dikemukakan sebelumnya, maka kerangka konseptual dalam penelitian ini dapat

digambarkan sebagai berikut:

Sumber: Erlina (2011), (dimodifikasi 2012) Gambar 2.1 Kerangka Konseptual

Perputaran Persediaan (X1)

ROA (Y) Perputaran Total Aktiva

Baik tidaknya kinerja suatu perusahaan tidak hanya dilihat dari tingkat

keberhasilan memperoleh laba, tetapi jugaefektivitas perusahaan dalam

mengelola persediaan, efektivitas perusahaan dalam menggunakan aktivanya, dan

sebagainya.Perputaran persediaan (inventory turnover) menunjukkan berapa kali

persediaan barang dijual dan diadakan kembali selama satu periode akuntansi.

Perputaran total aktiva (total asset turnover) menunjukkan perputaran total aktiva

diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua

aktiva menciptakan penjualan. Return on Asset bertujuan mengukur efisiensi

aktivitas perusahaan dan kemampuan perusahaan untuk memperoleh

keuntungan.Analisis ini memberikan jawaban akhir tentang efektif tidaknya

perusahaan.

2.4Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan

adalah sebagai berikut:

1. Terdapat hubungan yang positif dan signifikan antara variabel perputaran

persediaan dengan return on asset pada perusahaan tekstil dan garmen yang

terdaftar di Bursa Efek Indonesia

2. Terdapat hubungan yang positif dan signifikan antara variabel perputaran total

aktiva dengan return on asset pada perusahaan tekstil dan garmen yang terdaftar

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif, dimana penelitian

assosiatif merupakan penelitian yang bertujuan untuk mengetahui apakah terdapat

hubungan antara dua variabel atau lebih (Kuncoro 2003,9). Dalam penelitian ini

diteliti hubungan antara perputaran persediaan dan perputaran total aktiva terhadap

return on asset pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek

Indonesia.

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan

situs pada

sampai dengan bulan Oktober 2012.

3.3Batasan Operasional

Batasan penelitian yang dianalisis adalah terbatas pada Inventory Turnover

Ratio(X1), Total Assets Turnover Ratio(X2)sebagai variabel bebas dan Return on

Perusahaan yang menjadi sampel dalam penelitian ini, adalah Perusahaan

tekstil dan garmen yang terdaftar di Bursa Efek Indonesia dengan kriteria yang

ditentukan.

3.4Definisi Operasional

Pada penelitian ini terdapat dua variabel yaitu variabel X dan variabel Y.

Variabel X adalah Perputaran Persediaan (X1), dan Perputaran Total Aktiva (X2),

sedangkan variabel Y adalah Return on Assets (ROA).

1) Inventory Turnover Ratio (X1)

Inventory Turnover Ratio(Perputaran Persediaan) menunjukkan berapa kali

(secara rata-rata) persediaan barang dijual dan diganti selama satu periode.

Makin tinggi angka ini makin baik bagi perusahaan (Sinuraya 1999:25).

Diukur dengan rumus:

Inventory Turnover = Cost of Good Sold_ Inventory

2) Total Assets Turnover Ratio(X2)

Total Assets Turnover Ratio(Perputaran Total Aktiva) menunjukkan efisiensi

dimana perusahaan menggunakan seluruh aktivanya untuk menghasilkan

penjualan dan mendapatkan laba. Pada umumnya semakin tinggi perputaran

aktiva, semakin efisien penggunaan aktiva tersebut (Sundjaja 2002:115).

Diukur dengan rumus:

Perputaran Total Aktiva (TATO) =

3) Return on Asset (Y)

Merupakan ukuran efisiensi operasi yang mencerminkan pengembalian dari

seluruh aktiva yang digunakan pada perusahaan. Diukur dengan rumus:

Return on Asset (ROA) =

Total Assets

Profit After Taxes

3.5Skala Pengukuran variabel

Skala pengukuran merupakan suatu proses pemberian angka atau simbol pada

karakteristik atau property sesuai dengan aturan atau prosedur yang telah ditetapkan

(Erlina, 2011:48). Penelitian ini menggunakan skala pengukuran rasio, dimana skala

rasio menggabungkan semua sifat-sifat skala nominal, ordinal, dan interval, serta

memasukkan titik nol (Kuncoro, 2003:153).

3.6Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek Indonesia. Dengan kriteria sampel sebagai

berikut:

a. Perusahaan Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia pada

tahun 1990-1995.

b. Memiliki laporan keuangan yang lengkap dan audited pada periode

c. Data yang dimiliki perusahaan lengkap dan sesuai dengan variabel yang

diteliti baik variabel independen dan dependen.

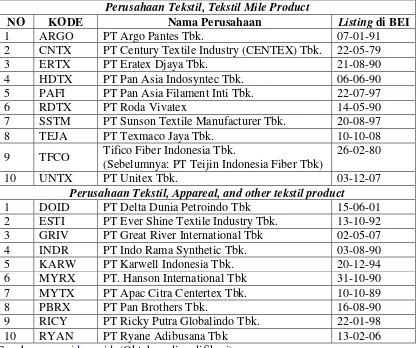

Tabel 3.1

NAMA PERUSAHAAN TEKSTIL DAN GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Perusahaan Tekstil, Tekstil Mile Product

NO KODE Nama Perusahaan Listing di BEI

1 ARGO PT Argo Pantes Tbk. 07-01-91

2 CNTX PT Century Textile Industry (CENTEX) Tbk. 22-05-79

3 ERTX PT Eratex Djaya Tbk. 21-08-90

4 HDTX PT Pan Asia Indosyntec Tbk. 06-06-90

5 PAFI PT Pan Asia Filament Inti Tbk. 22-07-97

6 RDTX PT Roda Vivatex 14-05-90

7 SSTM PT Sunson Textile Manufacturer Tbk. 20-08-97

8 TEJA PT Texmaco Jaya Tbk. 10-10-08

9 TFCO Tifico Fiber Indonesia Tbk.

(Sebelumnya: PT Teijin Indonesia Fiber Tbk)

26-02-80

10 UNTX PT Unitex Tbk. 03-12-07

Perusahaan Tekstil, Appareal, and other tekstil product

1 DOID PT Delta Dunia Petroindo Tbk 15-06-01

2 ESTI PT Ever Shine Textile Industry Tbk. 13-10-92 3 GRIV PT Great River International Tbk 02-05-07

4 INDR PT Indo Rama Synthetic Tbk. 03-08-90

5 KARW PT Karwell Indonesia Tbk. 20-12-94

6 MYRX PT. Hanson International Tbk 31-10-90

7 MYTX PT Apac Citra Centertex Tbk. 10-10-89

8 PBRX PT Pan Brothers Tbk. 16-08-90

9 RICY PT Ricky Putra Globalindo Tbk. 22-01-98

10 RYAN PT Ryane Adibusana Tbk 13-02-06

Sumber:

Berdasarkan kriteria yang ditentukan maka diperoleh sampel perusahaan

sebanyak 3 perusahaan dan nama perusahaan yang dijadikan sampel perusahaan

Tabel 3.2

DAFTAR PERUSAHAAN YANG DIJADIKAN SAMPEL PENELITIAN

NO KODE Nama Perusahaan Listing di BEI

1 ARGO PT Argo Pantes Tbk. 07 – Jan – 1991

2 ERTX PT Eratex Djaya Tbk. 21 – Aug – 1990

3 HDTX PT Panasia Indosyntec Tbk. 06 – Jun – 1990

Sumber:

3.7Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia, berbagai

hasil penelitian dan buku-buku referensi.

3.8Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi pustaka

berupa literatur, jurnal, skripsi, dan buku-buku referensi untuk mendapatkan

gambaran masalah yang diteliti serta mengumpulkan data sekunder yang diperlukan

yaitu laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.9Teknik Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah metode

a. Metode Analisis Deskriptif

Merupakan analisis yang digunakan dengan cara merumuskan dan

menafsirkan data yang ada sehingga memberikan gambaran yang jelas

melalui pengumpulan, penyusunan, dan analisis data, sehingga diketahui

gambaran umum perusahaan. Dilakukan dengan menghitung masing-masing

variabel bebas dan variabel terikat dengan menggunakan rumus yang telah

dikemukakan sebelumnya.

b. Metode Analisis Statistik

1. Analisis Korelasi Pearson

Analisis Korelasi Pearson ditujukan untuk pasangan pengamatan data rasio

yang menunjukkan hubungan yang linear (Situmorang 2010:83). Pada

pengolahan data ini digunakan software SPSS 13.0 for windows. Model ini

dapat digunakan dengan rumus berikut:

r =

�(∑ ��)−(∑ �)(∑ �)�[�(∑ �2)−(∑ �)2][��∑�2�−(∑ �)2

Dimana:

r= Nilai Koefisien Korelasi

X = Variabel X

Y = Variabel Y

n = Jumlah data

Analisis korelasi adalah suatu teknik statistika yang digunakan untuk

dilambangkan dengan huruf r (Sudardjat, 2010,21). Korelasi ditujukan untuk

pasangan pengamatan data rasio yang menunjukkan hubungan yang linear.

Dengan kata lain, Koefisien korelasi adalah ukuran atau indeks dari

hubungan antara dua variabel. Koefisien korelasi besarnya antara -1 sampai

+1, sehingga dapat ditulis -1 < r< 1. Tanda positif dan negatif menunjukkan

arti atau arah dari hubungan koefisien korelasi tersebut. Tanda positif

menunjukkan arah hubungan dua variabel yang positif (searah) dan tanda

negatif menunjukkan arah hubungan dua variabel yang negatif (tidak searah).

Selain itu untuk melihat apakah terdapat hubungan yang signifikan dari

korelasi Pearson yang diperoleh, maka dapat dilihat dari tingkat signifikansi

yang dihasilkan. Apabila tingkat signifikansi yang ditetapkan untuk

penelitian (α) = 5%, maka terdapat hubungan yang signifikan antara variabel

X dengan variabel Y.

2. Uji Statistik t

Pengujian ini dilakukan untuk menguji signifikansi dari koefisien korelasi

yang diperoleh. Pengujian signifikansi menggunakan rumus sebagai berikut

(Suharyadi dan Purwanto,2004:466):

t = r

�

�−21−�2

Dimana:

t = Nilai t hitung

n = Jumlah data pengamatan

bentuk pengujian yang dilakukan adalah:

H0 : t = 0, artinya tidak ada hubungan yang signifikan antara variabel bebas

(working capital turnover dan total assets turnover) dengan variabel terikat

(return on assets).

H1 : t ≠ 0, artinya ada hubungan yang signifikan antara variabel bebas

(working capital turnover dan total assets turnover) dengan variabel terikat

(return on assets).

Pengujian selanjutnya akan dilakukan uji signifikansi dengan

membandingkan tingkat signifikansi α (alpha) = 5% dan derajat kebebasan

(n-2) dengan thitung yang diperoleh. Jika thitung > ttabel berarti H0 ditolak atau

terdapat hubungan yang nyata (signifikan) antara variabel X (perputaran

persediaan dan perputaran total aktiva) dengan variabel Y (Return on Assets)

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan

4.1.1 PT Panasia Indosyntec Tbk a. Sejarah Singkat Perusahaan

PT Panasia Indosyntec Tbk (Perusahaan) didirikan dalam rangka

Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo. Undang-Undang-Undang-Undang No.

12 tahun 1970 berdasarkan akta No. 13 tanggal 6 April 1973 dari Imas Fatimah,

S.H., notaris di Bandung. Akta pendirian ini disahkan oleh Menteri Kehakiman

Republik Indonesia dalam Surat Keputusannya No. Y.A.5/174/23 tanggal 11 Maret

1981 serta diumumkan dalam Berita Negara Republik Indonesia No. 16 tanggal 24

Pebruari 1987, Tambahan No. 171. Anggaran dasar Perusahaan telah mengalami

beberapa kali perubahan, terakhir dengan akta No. 62 tanggal 24 Juni 2011 dari R.

Tendy Suwarman, S.H., notaris di Bandung mengenai perubahan pemegang saham

dan susunan pengurus Perusahaan. Sampai dengan tanggal laporan auditor

independen, akta perubahan tersebut masih dalam proses untuk disahkan oleh

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia.

Perusahaan berdomisili dan pabriknya berlokasi di Bandung, Jawa Barat.

Kantor pusat Perusahaan beralamat di Jl. Garuda 153/74, Bandung, Jawa Barat.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan

Perusahaan terutama meliputi usaha dalam bidang proses bahan baku serat

energi dan perdagangan umum. Perusahaan mulai berproduksi secara komersial

dalam industri tekstil pada tahun 1974 dan kegiatan pemrosesan bahan baku serat

(polimerisasi) dimulai pada tahun 1990. Hasil produksi Perusahaan dipasarkan di

dalam dan luar negeri termasuk ke benua Eropa, Asia, Amerika, Australia dan

Afrika.

Ruang lingkup bisnis meliputi pengolahan bahan baku (polimerisasi),

memutar, berputar, tenun industri tekstil serta perdagangan umum. Produksi

komersial dari industri tekstil dimulai pada tahun 1974, sementara unit pertama

kegiatan polimerisasi dimulai pada tahun 1990 dan unit kedua pada tahun 1993.

b. Visi dan Misi Perusahaan Visi

Menjadi perusahaan yang diakui dikalangan industri tekstil dalam

menghasilkan produk dan jasa yang berkualitas.

Misi

Memproduksi dan menjual barang tekstil yang baik dan harganya bisa

4.1.2 PT Eratex Djaja Tbk a. Sejarah singkat perusahaan

PT Eratex Djaja Tbk didirikan di Indonesia pada tahun 1972 awalnya sebagai

operasi tekstil joint-venture antara dua tokoh kong Hong konsorsium tekstil dan

mitra Indonesia. Divisi Garment diciptakan dalam 80 sebagai bagian dari rencana

integrasi vertikal. Perusahaan go public dan terdaftar di Bursa Efek Jakarta sejak

tahun 1990. Dengan lebih dari 30 tahun memasok produk berkualitas pakaian kepada

pelanggan kami, kami telah berkembang menjadi pemasok utama ke tengah-tinggi

pelanggan titik harga di pasar lokal dan internasional. Utama produksi kami fasilitas

manufaktur sebagai Garment berlokasi di Probolinggo, 100 km dari Surabaya,

dengan luas built-up dari 5000 m2 pada 17 hektar (170.000 Sq meter) situs dengan

tenaga kerja lebih dari 4.500 karyawan.

Pada tahun 1972 bisnis PT Eratex Djaja Tbk mulai dengan operasi Spinning,

dan pada tahun 1974, operasi Tenun ditambahkan. Pada tahun 1980, operasi garmen

ditambahkan dan sejak itu, divisi ini telah berkembang pesat menjadi produsen

garmen terkemuka di Indonesia. Divisi ini telah berkembang dan membanggakan

diri untuk menjadi salah satu fasilitas yang paling sangat direkayasa di bagian dunia.

Dengan di-rumah sistem ERP PT Eratex Djaja Tbk terintegrasi dengan perencanaan

terkenal dan softwares gerak dari pihak ketiga.

Selain PT Eratex Djaja Tbk bergantung pada rekayasa proses dan alat

manajemen efektif untuk terus meningkatkan efisiensi, kerja otomatisasi dan

Pre-Production Tim Teknis, pembuatan sampel dilengkapi dengan penanda komputer 3D

untuk meninjau fit sebelum membuat, penyebar otomatis yang digunakan pada tabel

memotong, real-time monitoring output jahit dan keseimbangan lintasan, sementara

suppoerted oleh industri terintegrasi rekayasa sistem. Pada PT Eratex Djaja Tbk,

efisiensi adalah kunci untuk fleksibilitas, daya saing kualitas, dan respon yang cepat.

b. Visi dan Misi Perusahaan Visi

Untuk menjadi penyedia solusi terintegrasi yang terkemuka di dunia gaya

hidup dan fashion.

Misi

Unggul dalam desain, pengembangan, dan sumber, untuk memberikan

produk yang tepat dan layanan kompetitif dengan fokus pada respon cepat".

c. Nilai Perusahaan

• Integritas

• Berusaha untuk Excellence

• Teamwork

• proactiveness

4.1.3 PT Argo Pantes Tbk a. Sejarah singkat perusahaan

PT Argo Pantes Tbk (ARGO) adalah salah satu kapas terintegrasi terbesar

dan perusahaan kapas dicampur tekstil di Indonesia, yang mencapai sertifikasi ISO

9002 dari SGS Indonesia. Didirikan pada tahun 1949 oleh Mr Raja Nin dari

perusahaan Trading Textile untuk industri tekstil terkemuka terintegrasi dan

portofolio bisnis yang beragam. Lini ARGO tentang bisnis meliputi pemintalan,

pencelupan benang, tenun, dan pencelupan. Pabrik berlokasi di Tangerang, Banten

dan Bekasi, Jawa Barat. Ini memiliki beberapa unit produksi, yaitu unit spinning

(SU), benang pencelupan unit (YDU), unit tenun (WU) dan unit menyelesaikan

pencelupan. Seperti, salah satu dari kelompok Tekstil terintegrasi terbesar di

Indonesia, PT. Argo Pantes terdaftar di BEJ pada 07 Januari 1991.

b. Produk PT Argo Pantes Tbk

Produk PT Argo Pantes Tbk antara lain:

- EPIC oleh Nextec

EPIC oleh Nextec adalah teknologi enkapsulasi yang unik dipatenkan yang

memberikan manfaat kinerja tambahan untuk semua jenis kain tenun dalam satu

lapisan. Teknologi Epic memenuhi tantangan untuk menyediakan solusi utama

untuk perlindungan iklim dan kenyamanan pemakainya. Kain Epic cocok untuk

olahraga kompetitif dan umum dan peralatan, waktu luang dan streetwear,

workwear kinerja tinggi, pakaian militer dan perlengkapan, tenda, kantong tidur,

- Argo workwear

Argo workwear mengambil kualitas sebagai prioritas utama. PT Argo Pantes Tbk

hanya menggunakan kapas Amerika dan Australia dan kualitas unggul dari serat

poliester. Para pewarna dan pembantu yang disediakan oleh perusahaan

terkemuka internasional seperti Dystar, Ciba, Clariant dan BASF. Untuk

menjamin kualitas produk, PT Argo Pantes Tbk mengoperasikan terbaik

dilengkapi laboratorium di-rumah di wilayah tersebut.

- Argo Perawatan/CARE Cotton ARGO Absorbent Dikelantang

PT Argo Pantes Tbk. didirikan pada tahun 1975 dan mengkhususkan diri dalam

industri tekstil dengan lebih dari 30 tahun pengalaman di industri terkait. Fasilitas

kami dilengkapi dengan 500.000, mesin spindle tenun, pencelupan fasilitas dan

mesin finishing. Kapas Dikelantang dapat memenuhi persyaratan standar kualitas

dengan harga yang kompetitif juga. Keuntungan CARE Cotton ARGO Absorbent

Dikelantang (Dikelantang Comber Noil) adalah:

1. Sumber bahan baku dari pabrik sendiri spinning kami yang menggunakan

kapas hanya 100% Australia dan Amerika dan menggunakan peralatan Fiber

otomatis Mengumpulkan mengisap noil comber dari Mesin Menyisir ke

Baling Tekan otomatis (memastikan kontaminasi kurang dalam noil comber

dibandingkan dengan koleksi manual) Baku bahan sumber dan kualitas

dijamin

2. 100% Hidrogen peroksida (H2O2) dikelantang

4. Gunakan Cotton Kontaminasi Mesin Pembersihan

5. Standar mutu sesuai dengan European Pharmacopeia

4.2 Deskriptif Variabel Penelitian

Setiap permasalahan dalam penelitian ini akan dijawab dengan melakukan

analisis terhadap data yang telah diolah. Sebelum penelitian dilakukan pada tahap

analisis, maka peneliti akan membahas secara deskriptif nilai variabel bebas

perputaran persediaan, perputaran total aktiva dan variabel terikat return on asset.

Rasio-rasio tersebut dihitung pada periode tahun 2007-2011. Hasil perhitungan

tersebut dapat dilihat pada tabel berikut:

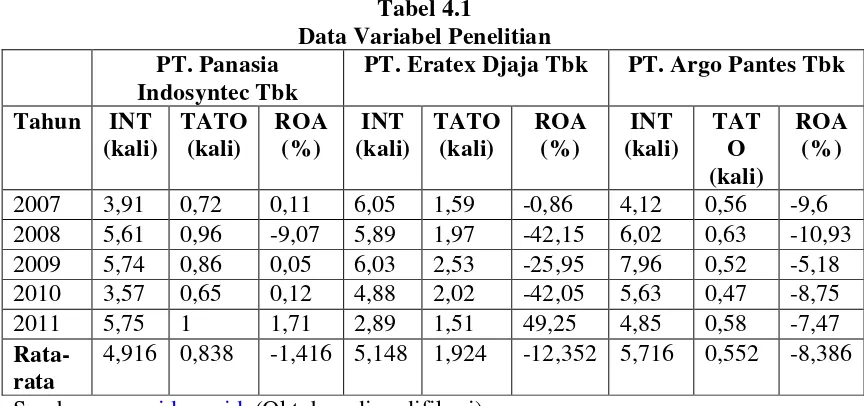

Tabel 4.1

Data Variabel Penelitian PT. Panasia

Indosyntec Tbk

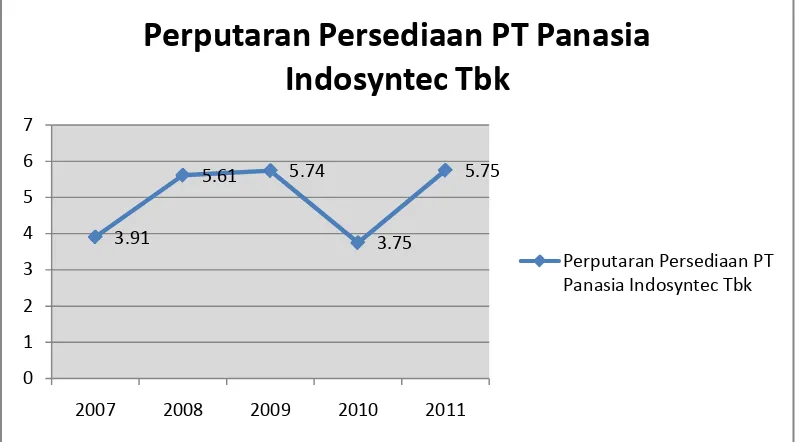

4.2.1 Perputaran Persediaan

a. Perputaran persediaan PT Panasia Indosyntec Tbk

Perputaran persediaan menunjukkan berapa kali persediaan barang dijual dan

diadakan kembali selama satu periode akuntansi. Tabel menunjukkan bahwa

perputaran persediaan PT Panasia Indosyntec Tbk mengalami perubahan setiap

tahunnya, kecuali pada tahun 2010 mengalami penurunan dari tahun sebelumnya.

Secara deskriptif, pergerakan perputaran persediaan PT Panasia Indosyntec Tbk

dapat dilihat sebagai berikut:

Sumber :

Gambar 4.1

Fluktuasi Perputaran Persediaan PT Panasia Indosyntec Tbk Periode 2007-2011

2007 2008 2009 2010 2011

Perputaran Persediaan PT Panasia

Indosyntec Tbk

Periode tahun 2007-2008 perputaran persediaanmengalami peningkatan yang

disebabkan oleh naiknya harga pokok penjualan dan menurunnya persediaan. Pada

periode tahun 2008-2009, perputaran persediaanmengalami peningkatan yang

disebabkan oleh penurunan harga pokok penjualan dan persediaan. Pada periode

tahun 2009-2010, perputaran persediaanmengalami penurunan yang disebabkan oleh

menurunnya harga pokok penjualan dan adanya peningkatan jumlah persediaan.

Pada periode tahun 2010-2011, perputaran persediaan mengalami peningkatan yang

disebabkan oleh naiknya harga pokok penjualan dan menurunnya persediaan.

Nilai tertinggi pada rasio ini berada pada tahun 2011 yaitu sebesar 5.75x. Dan

nilai terendah pada rasio ini berada pada tahun 2010 yaitu sebesar 3,57x.

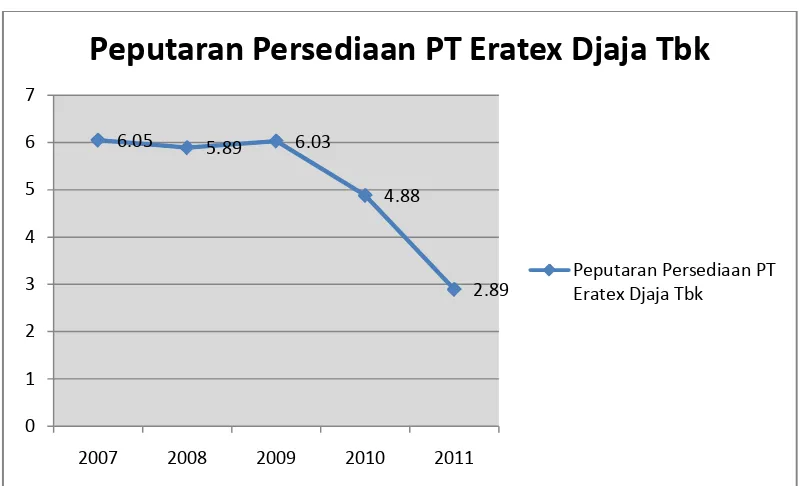

b. Perputaran persediaan PT. Eratex Djaja Tbk

Perputaran persediaan menunjukkan berapa kali persediaan barang dijual dan

diadakan kembali selama satu periode akuntansi. Tabel menunjukkan bahwa

perputaran persediaan PT. Eratex Djaja Tbk mengalami perubahan setiap tahunnya.

Secara deskriptif, pergerakan perputaran persediaan PT. Eratex Djaja Tbk dapat

Sumber : Gambar 4.2

Fluktuasi Perputaran Persediaan PT Eratex Djaja Tbk Periode 2007-2011

Periode tahun 2007-2008 perputaran persediaanmengalami penurunan yang

disebabkan oleh penurunan harga pokok penjualan dan persediaan. Pada periode

tahun 2008-2009, perputaran persediaanmengalami peningkatan yang disebabkan

oleh penurunan harga pokok penjualan dan persediaan. Pada periode tahun

2009-2010, perputaran persediaanmengalami penurunan yang disebabkan oleh

meningkatnya harga pokok penjualan dan persediaan. Pada periode tahun 2010-2011,

perputaran persediaan mengalami penurunan yang disebabkan oleh turunnya harga

pokok penjualan dan naiknya persediaan.

Nilai tertinggi pada rasio ini berada pada tahun 2007 yaitu sebesar 6,05x. Dan

nilai terendah pada rasio ini berada pada tahun 2011 yaitu sebesar 2,89x.

6.05 5.89 6.03

2007 2008 2009 2010 2011

Peputaran Persediaan PT Eratex Djaja Tbk

c. Perputaran Persediaan PT. Argo Pantes Tbk

Perputaran persediaan menunjukkan berapa kali persediaan barang dijual dan

diadakan kembali selama satu periode akuntansi. Tabel menunjukkan bahwa

perputaran persediaan PT. Argo Pantes Tbk mengalami perubahan setiap tahunnya.

Secara deskriptif, pergerakan perputaran persediaan PT. Argo Pantes Tbk dapat

dilihat sebagai berikut:

Sumber :

Gambar 4.3

Fluktuasi Perputaran Persediaan PT Argo Pantes Tbk Periode 2007-2011

Periode tahun 2007-2008 perputaran persediaanmengalami peningkatan yang

disebabkan oleh naiknya harga pokok penjualan dan turunnya persediaan. Pada

periode tahun 2008-2009, perputaran persediaanmengalami peningkatan yang

disebabkan oleh turunnya harga pokok penjualan dan persediaan. Pada periode tahun

4.12

2007 2008 2009 2010 2011

Perputaran Persediaan PT Argo Pantes

Tbk

2009-2010, perputaran persediaanmengalami penurunan yang disebabkan oleh

turunnya harga pokok penjualan dan naiknya persediaan. Pada periode tahun

2010-2011, perputaran persediaan mengalami penurunan yang disebabkan oleh naiknya

harga pokok penjualan dan persediaan.

Nilai tertinggi pada rasio ini berada pada tahun 2007 yaitu sebesar 4,12x. Dan

nilai terendah pada rasio ini berada pada tahun 2011 yaitu sebesar 7,96x.

4.2.2 Perputaran Total Aktiva

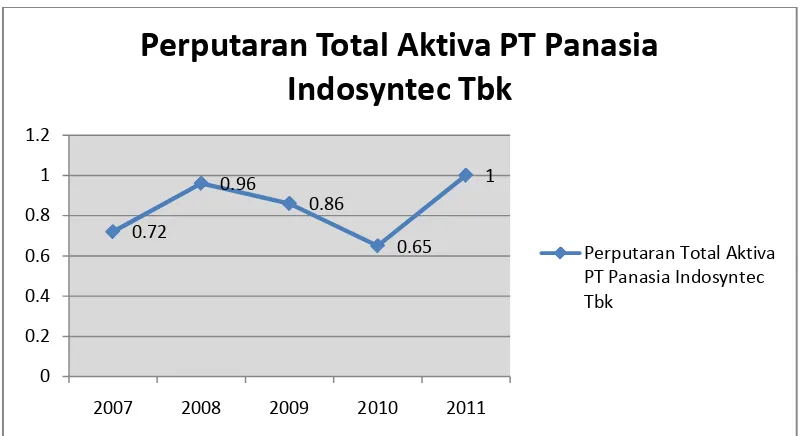

a. Perputaran Total Aktiva PT Panasia Indosyntec Tbk

Perputaran Total Aktiva merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva. Aktiva PT Panasia Indosyntec Tbk

terdiri dari aktiva lancar dan aktiva tidak lancar. Aktiva lancar terdiri dari kas,

piutang, persediaan, dan lainnya sedangkan aktiva tidak lancar terdiri dari aktiva

tetap, investasi, aktiva pajak tangguhan, dan lain-lain. Tabel menunjukkan bahwa

nilai perputaran total aktiva pada PT Panasia Indosyntec Tbk periode tahun

2007-2011 tidak lebih dari 1x. Secara deskriptif, pergerakan perputaran persediaan PT

Sumber :

Gambar 4.4

Fluktuasi Perputaran Total Aktiva PT Panasia Indosyntec Tbk Periode 2007-2011

Periode tahun 2007-2008 perputaran total aktiva mengalami peningkatan

yang disebabkan oleh naiknya penjualan bersih dan total aktiva dengan kenaikan

penjualan bersih lebih besar dibandingkan kenaikan total aktiva. Pada periode tahun

2008-2009, perputaran total aktivamengalami penurunan yang disebabkan oleh

turunnya penjualan bersih dan total aktiva. Pada periode tahun 2009-2010,

perputaran total aktivamengalami penurunan yang disebabkan oleh turunnya

penjualan bersih dan total aktiva. Pada periode tahun 2010-2011, perputaran total

aktivamengalami penurunan yang disebabkan oleh naiknya penjualan bersih dan total

aktiva.

2007 2008 2009 2010 2011

Perputaran Total Aktiva PT Panasia

Indosyntec Tbk

Nilai tertinggi pada rasio ini berada pada tahun 2011 yaitu sebesar 1x. Dan

nilai terendah pada rasio ini berada pada tahun 2010 yaitu sebesar 0,65x.

b. Perputaran Total Aktiva PT Eratex DjajaTbk

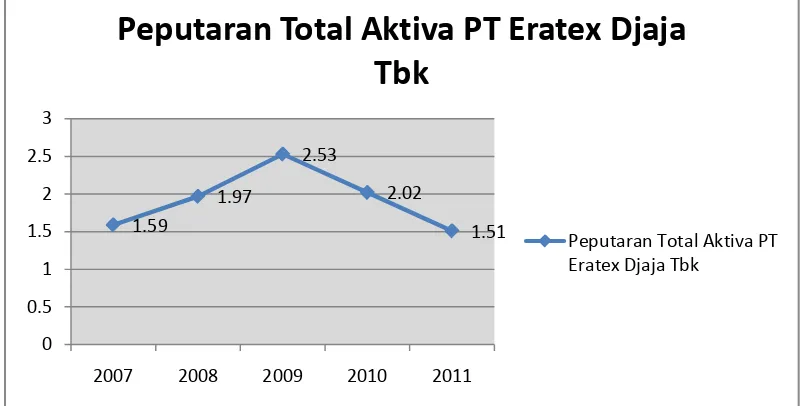

Perputaran Total Aktiva merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva. Aktiva PT Eratex Djaja Tbk terdiri

dari aktiva lancar dan aktiva tidak lancar. Aktiva lancar terdiri dari kas, piutang,

persediaan, dan lainnya sedangkan aktiva tidak lancar terdiri dari aktiva tetap,

investasi, aktiva pajak tangguhan, aktiva tidak lancar lainnya dan lain-lain. Secara

deskriptif, pergerakan perputaran total aktiva PT Eratex Djaja Tbk dapat dilihat

sebagai berikut:

Sumber :

Gambar 4.5

Fluktuasi Perputaran Total Aktiva PT Eratex Djaja Tbk Periode 2007-2011

2007 2008 2009 2010 2011

Peputaran Total Aktiva PT Eratex Djaja

Tbk

Periode tahun 2007-2008 perputaran total aktiva mengalami peningkatan

yang disebabkan oleh turunnya penjualan bersih dan total aktiva. Pada periode tahun

2008-2009, perputaran total aktivamengalami peningkatan yang disebabkan oleh

turunnya penjualan bersih dan total aktiva. Pada periode tahun 2009-2010,

perputaran total aktivamengalami penurunan yang disebabkan oleh naiknya

penjualan bersih dan total aktiva. Pada periode tahun 2010-2011, perputaran total

aktivamengalami penurunan yang disebabkan oleh naiknya penjualan bersih dan total

aktiva.

Nilai tertinggi pada rasio ini berada pada tahun 2009 yaitu sebesar 2,53x. Dan

nilai terendah pada rasio ini berada pada tahun 2011 yaitu sebesar 1,51x.

c. Perputaran total aktiva PT Argo Pantes Tbk

Perputaran total aktiva merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva. Aktiva PT Argo Pantes Tbk terdiri

dari aktiva lancar dan aktiva tidak lancar. Aktiva lancar terdiri dari kas, piutang,

persediaan, dan lainnya sedangkan aktiva tidak lancar terdiri dari aktiva tetap,

investasi, aktiva pajak tangguhan, dan lain-lain. Tabel menunjukkan bahwa nilai

perputaran total aktiva pada PT Argo Pantes Tbk periode tahun 2007-2011 tidak

lebih dari 1x. Secara deskriptif, pergerakan perputaran persediaan PT. Argo Pantes

Sumber : Gambar 4.6

Fluktuasi Perputaran Total Aktiva PT Argo Pantes Tbk Periode 2007-2011

Periode tahun 2007-2008 perputaran total aktiva mengalami peningkatan

yang disebabkan oleh naiknya penjualan bersih dan turunnya total aktiva. Pada

periode tahun 2008-2009, perputaran total aktivamengalami penurunan yang

disebabkan oleh turunnya penjualan bersih dan total aktiva. Pada periode tahun

2009-2010, perputaran total aktivamengalami penurunan yang disebabkan oleh

turunnya penjualan bersih dan total aktiva. Pada periode tahun 2010-2011,

perputarantotal aktiva mengalami peningkatan yang disebabkan oleh naiknya

penjualan bersih dan total aktiva.

Nilai tertinggi pada rasio ini berada pada tahun 2008 yaitu sebesar 0,63x. Dan

nilai terendah pada rasio ini berada pada tahun 2010 yaitu sebesar 0,47x.

0.56

2007 2008 2009 2010 2011

Perputaran Total Aktiva PT Argo Pantes

Tbk

4.2.3 Return On Asset

a. Return on Asset PT Panasia Indosyntec Tbk

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan.

Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat

berputar dan meraih laba.

Secara deskriptif, pergerakan return on asset PT Panasia Indosyntec Tbk

dapat dilihat sebagai berikut:

Sumber :

Gambar 4.7

Fluktuasi Return on Asset PT Panasia IndosyntecTbk Periode 2007-2011

Periode tahun 2007-2008 return on assetmengalami penurunan yang

disebabkan oleh turunnya laba seteah pajak dan naiknya total aktiva. Pada periode

tahun 2008-2009, return on assetmengalami peningkatan yang disebabkan oleh

0.11

2007 2008 2009 2010 2011

ROA PT Panasia Indosyntec Tbk

naiknya laba setelah pajak dan turunnya total aktiva. Pada periode tahun 2009-2010,

return on assetmengalami peningkatan yang disebabkan oleh naiknya laba setelah

pajak dan turunnya total aktiva. Pada periode tahun 2010-2011, return on

assetmengalami peningkatan yang disebabkan oleh naiknya laba setelah pajak dan

turunnya total aktiva.

Nilai tertinggi pada rasio ini berada pada tahun 2011 yaitu sebesar 1,71%.

Dan nilai terendah pada rasio ini berada pada tahun 2010 yaitu sebesar -9,07%.

b. Return on Asset PT Eratex Djaja Tbk

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan.

Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat

berputar dan meraih laba. Tabel menunjukkan bahwa return on asset PT Eratex Djaja

Tbk bernilai negatif pada periode tahun 2007-2010 dan bernilai positif pada tahun

2011. Secara deskriptif, pergerakan return on asset PT Panasia Indosyntec Tbk dapat