UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH STRUKTUR MODAL

TERHADAP PROFITABILITAS PERUSAHAAN MANUFAKTUR

TERBUKA DI BURSA EFEK JALARTA

OLEH:

NAMA : SRY NURIANA ASTIAVIDA LINGGA

NIM : 030503093

DEPARTEMEN : AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi

Universitas Sumatera Utara MEDAN

KATA PENGANTAR

Segala sembah dan syukur hanya kepada Tuhan Allah karena atas pertolongan abadi dan rahmadnya yang selalu menyertai sehingga penulis dapat menyelesaikan penelitian ini.

Penalitian ini berjudul “Pengaruh Struktur Modal Terhadap Profitabilitas Perusahaan Manufaktur Terbuka di Bursa Efek Jakarta”, yang disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Dalam penyelesaian penelitian ini, penulis banyak mendapatkan bantuan dan bimbingan dari bebagai pihak, maka pada kesempatan ini, penulis mengucapkan terimakasih kepada

1. Bapak Drs. Jhon Tafbu Ritonga,M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Fahmi Natigor Nasution, SE, M. Acc, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahelmi, Ak., dan Bapak Drs. Zainal A.T. Silangit, Ak,.

selaku Dosen Penguji penulis dalam penulisan karya ilmiah berbentuk skripsi ini.

5. Bapak Drs. Zainal A.T. Silangit, Ak., selaku Dosen Wali penulis serta seluruh dosen FE-USU yang telah mendidik dan membimbing penulis selama masa perkuliahan.

6. Kedua orang tua tercinta, Derson Lingga dan Elpina Sitanggang; adik-adikku tersayang Derpinto Lingga, Jhon Revid Fernandos Lingga, Apenri Lingga dan Indriana Lingga serta Bi Olin dan Kila Juntak yang tiada henti selalu memberi dukungan baik moril dan materil serta perhatian selama penulis menjalani perkuliahan ini.

7. Afra Grata Ginting, yang penuh kesabaran telah banyak sekali memberikan bantuan, semangat, dorongan kepada penulis serta dengan iklas dan tanpa pernah mengeluh mengiringi penulis dalam menyelesaikan skripsi ini.

8. Teman-teman seperjuanganku : Egy, Nency, Herlida, Indah, Kinala, Dermawan, Candra dan Hardi yang dengan penuh keceriaan telah menghiasi hari-hari penulis dengan penuh tawa dan kebahagiaan dan kepada teman-teman AKSI’03 Grace, Fenny dan yang lain yang tidak dapat disebut satu-persatu.

benang biru diantara kita abadi selamanya. Tinggilah Iman,Tinggi Ilmu dan Tinggi Pengabdian. Ut Omnes Unum Sint.

Akhirnya penulis menguapkan banyak terimakaih. Semoga penulisan skripsi ini mampu memberikan sumbangan praktis maupun teoritis kepada semua pihak, dan semoga skripsi ini mampu memberikan ruang bagi penulis untuk lebih dewasa dan menjadi intelektual dengan logika bepikir sistematik yang baik.

Medan, 08 April 2008

Penulis,

Sry Nuriana Astiavida Lingga

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Pengaruh Struktur Modal Terhadap Profitabilitas Perusahaan Manufaktur Terbuka di Bursa Efek Jakarta.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti leh mahasiswa lain dalam konteks penulisan skripsi level program regular S1 Departemen Akuntansi Univesitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan degan jelas, benar apa adanya. Dan apabila di kemuadian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan leh universitas.

Medan, 08 April 2008 Yang membuat pernyataan,

(Sry Nuriana Astiavida Lingga) NIM : 030503093

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah struktur modal berpengaruh terhadap profitabilitas perusahaan manufaktur di Bursa Efek Jakarta yaitu struktur modal yang diindikasikan dengan Debt t Assets Ratio (DAR) dan Debt Equity Ratio (DER) serta profitabilitas yang diindikasikan dengan Return On Equity (ROE). Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2002 dan masih aktif hingga tahun 2006, serta menyampaikan laporan keuangan secara konsisten mulai triwulan 2 tahun 2002 sampai triwulan 4 tahun 2006 dan memperolah laba secara konsisten dan menggunakan hutang dalam struktur modalnya.

Besarnya sampel sebanyak 43 perusahaan yang diperoleh melalui teknik pengambilan sampel yaitu purposive sampling. Variabel penelitian ini terdiri dari Debt to Assets Ratio (DAR) dan Debt to Equity Ratio (DER) sebagai variabel independen, dan Return On Equity (ROE) sebagai variabel dependen. Metode Analisis yang digunakan dalam penelitian ini adalah metode statistik deskriptif dengan menggunakan model regresi sederhana untuk menguji pengaruh variabel independen terhadap variabel dependen secara individu dan regresi berganda untuk menguji pengaruhnya secara bersama-sama. Pengujian dalam penelitian ini dilakukan dengan menggunakan program computer E-Views 4.1.

Hasil penelitian ini menunjukkan bahwa hanya variabel DER dari struktur modal yang berpengaruh terhadap ROE (profitabilitas) jika diuji secara individu dan jika diuji secara bersama-sama DAR dan DER sama-sama berpengaruh signifikan terhadap ROE. Hasil penelitian ini sesuai dengan teori free cash flow yang menyatakan bahwa penggunaan hutang dapat meningkatkan profitabilitas karena manajemen perusahaan berusaha untuk menggunakan dana yang ada bagi investasi yang menguntungkan.

Kata Kunci : Struktur Modal, Profitabilitas, Debt to Assets Ratio, Debt to

ABSTRACT

This research is ai to test and describe whether capital strusture influences manufactures profitability in Jakarta Stock Exchange, which capital structur is indicated to Debt To Assets Ratio (DAR), and Debt to Equity Ratio (DER) and profitability indicated to Return On Equity (ROE). Sampling population are manufacture entities listed in Jakarta Stock Excange in 2002 and still in this business in 2006, reporting thes financial report conistenly since second three-months 2002 till forth three-months 2006 and get profit consistenly and use liabilities in this capital structure.

Forthy three entities is taken as sample though purpossive sampling. This reserch variable consists of Debt to Assets Ratio (DAR) and Debt to Equity Ratio (DER) as independent variable, and Return On Equity (ROE) as dependent variable. Descriptive statistic methode is used in this research by taking simple regresion methode to test independent variables influence to dependent variabel individualy and double regresion to test its influence together. E-Views 4.1 computer programme is used to test in this research.

This research outcomes show DER variabel from capital structure is the only one which influence to ROE (profitability) if tested individually and together both DAR and DER significanlly influence to ROE. This researsh result is suitable with free cash flow theory which states the function of liabilities to get more profit becouse managers try to used the capital to profitable investment.

DAFTAR ISI

Halaman

KATA PENGANTAR... i

PERNYATAAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ………. 1

B. Perumusan Masalah ………. 10

C. Tujuan Penelitian dan Manfaat Penelitian ……… 10

D. Batasan Masalah ………. 12

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 13

1. Teori Struktur Modal ... 13

a. Teori Trade-off ... . 23

b. Teori Free Cash Flow ... . 27

3. Pengaruh Struktur Modal Terhadap Profitabilitas... 33

B. Hasil Penelitian Terdahulu ... 34

C. Kerangka Konseptual dan Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN A. Desain Penelitian ... 43

B. Populasi dan Sampel Penelitian ... 43

C. Jenis dan Sumber Data Penelitian... 44

D. Metode Pengumpulan Data ……… 45

E. Defenisi Operasional dan Pengukuran Variabel Penelitian… 45 F. Metode dan Teknik Analisis Data ………. 47

G. Jadwal Penelitian………... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Statistik Deskriptif ………. 53

B. Uji Asumsi Klasik……… 54

1. Uji Normalitas……… 54

2. Uji Multikolinearitas ……… 54

3. Uji Heterokedastisitas ………... 55

4. Uji Autokorelasi………. 55

C. Pengujian Hipotesis………. 57

1. Pengaruh DAR terhadap ROE……… 57

3. Pengaruh DAR dan DER terhadap ROE……… 60 D. Pembahasan Hasil Penelitian………. 61

E. Keterbatasan Penelitian……….. 64

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 66 B. Saran ... 67

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Kinerja Industri Manufaktur

Kawasan Asia Timur 1980-2000 ……… 3

Tabel 4.1 Statistik Deskriptif ……… 53

Tabel 4.2 Pengaruh DAR Terhadap ROE………... 57

Tabel 4.3 Pengaruh DER Terhadap ROE ………. 59

DAFTAR GAMBAR

DAFTAR LAMPIRAN

LAMPIRAN I DAFTAR PERUSAHAAN MANUFAKTUR DAN PEMILIHAN SAMPEL

LAMPIRAN II SAMPEL PERUSAHAAN

LAMPIRAN III DATA SAMPEL PERUSAHAAN LAMPIRAN IV DATA REGRESI

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah struktur modal berpengaruh terhadap profitabilitas perusahaan manufaktur di Bursa Efek Jakarta yaitu struktur modal yang diindikasikan dengan Debt t Assets Ratio (DAR) dan Debt Equity Ratio (DER) serta profitabilitas yang diindikasikan dengan Return On Equity (ROE). Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2002 dan masih aktif hingga tahun 2006, serta menyampaikan laporan keuangan secara konsisten mulai triwulan 2 tahun 2002 sampai triwulan 4 tahun 2006 dan memperolah laba secara konsisten dan menggunakan hutang dalam struktur modalnya.

Besarnya sampel sebanyak 43 perusahaan yang diperoleh melalui teknik pengambilan sampel yaitu purposive sampling. Variabel penelitian ini terdiri dari Debt to Assets Ratio (DAR) dan Debt to Equity Ratio (DER) sebagai variabel independen, dan Return On Equity (ROE) sebagai variabel dependen. Metode Analisis yang digunakan dalam penelitian ini adalah metode statistik deskriptif dengan menggunakan model regresi sederhana untuk menguji pengaruh variabel independen terhadap variabel dependen secara individu dan regresi berganda untuk menguji pengaruhnya secara bersama-sama. Pengujian dalam penelitian ini dilakukan dengan menggunakan program computer E-Views 4.1.

Hasil penelitian ini menunjukkan bahwa hanya variabel DER dari struktur modal yang berpengaruh terhadap ROE (profitabilitas) jika diuji secara individu dan jika diuji secara bersama-sama DAR dan DER sama-sama berpengaruh signifikan terhadap ROE. Hasil penelitian ini sesuai dengan teori free cash flow yang menyatakan bahwa penggunaan hutang dapat meningkatkan profitabilitas karena manajemen perusahaan berusaha untuk menggunakan dana yang ada bagi investasi yang menguntungkan.

Kata Kunci : Struktur Modal, Profitabilitas, Debt to Assets Ratio, Debt to

ABSTRACT

This research is ai to test and describe whether capital strusture influences manufactures profitability in Jakarta Stock Exchange, which capital structur is indicated to Debt To Assets Ratio (DAR), and Debt to Equity Ratio (DER) and profitability indicated to Return On Equity (ROE). Sampling population are manufacture entities listed in Jakarta Stock Excange in 2002 and still in this business in 2006, reporting thes financial report conistenly since second three-months 2002 till forth three-months 2006 and get profit consistenly and use liabilities in this capital structure.

Forthy three entities is taken as sample though purpossive sampling. This reserch variable consists of Debt to Assets Ratio (DAR) and Debt to Equity Ratio (DER) as independent variable, and Return On Equity (ROE) as dependent variable. Descriptive statistic methode is used in this research by taking simple regresion methode to test independent variables influence to dependent variabel individualy and double regresion to test its influence together. E-Views 4.1 computer programme is used to test in this research.

This research outcomes show DER variabel from capital structure is the only one which influence to ROE (profitability) if tested individually and together both DAR and DER significanlly influence to ROE. This researsh result is suitable with free cash flow theory which states the function of liabilities to get more profit becouse managers try to used the capital to profitable investment.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Ekonomi abad ke-21, ditandai dengan globalisasi ekonomi yang merupakan suatu proses kegiatan ekonomi dan perdagangan, dimana negara-negara diseluruh dunia menjadi suatu kekuatan pasar yang semakin terintegrasi dan tanpa batas teritorial negara. Globalisasi yang sudah pasti dihadapi oleh bangsa Indonesia menuntut adanya efisiensi dan daya saing dalam dunia usaha. Ditengah dinamika ekonomi global yang terus menerus berubah, Indonesia mengalami terpaan badai krisis yang intensitasnya telah sampai pada keadaan yang nyaris menuju kebangkrutan ekonomi.

Krisis ekonomi yang berawal dari tahun fiskal 1997/1998 di masa orde baru tersebut ditandai dengan menurunnya pertumbuhan ekonomi Indonesia sampai pada minus 4%. Inti penurunan pertumbuhan ini adalah merosotnya produksi nasional secara rill. Artinya, secara nasional produksi yang menurun tersebut menyebabkan penurunan penghasilan yang ditandai dengan menurunnya daya beli masyarakat (Sjahrir, 1999 : 88).

terdepresiasi hingga 350% mengakibatkan peningkatan rasio utang pada struktur modal perusahaan yang pada saat itu banyak melakukan pendanaan modal asing. Kondisi ini menunjukkan terjadinya penurunan profitabilitas sementara jumlah utang yang harus dibayar mengalami peningkatan.

Keadaan ini telah memberikan indikasi yang kuat terhadap industri manufaktur yang sempat dibanggakan itu mengalami kemerosotan produksi, karena ternyata industri ini sangat bergantung pada bahan baku impor. Sehingga industri manufaktur Indonesia tidak mampu bertahan ditengah terpaan krisis ekonomi. Sementara itu, sektor pertanian yang sempat diabaikan oleh pemerintah tidak mampu menopang keterpurukan industri manufaktur.

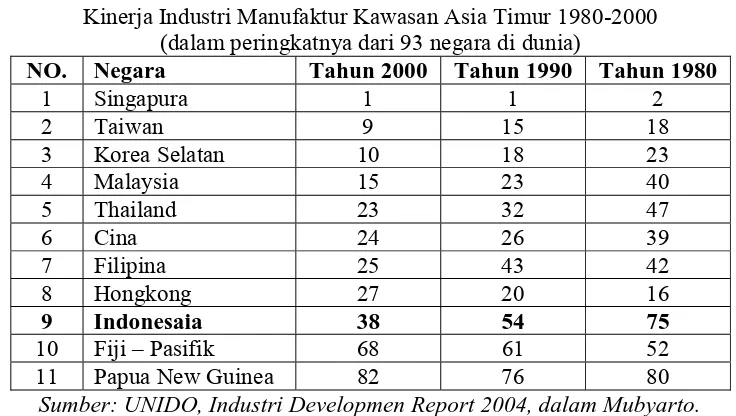

urutan ke-38 pada tahun 2000. Namun dibandingkan dengan beberapa negara pesaing utama di Asia Timur, posisi Indonesia memang relatif terpuruk.

Tabel 1.1

Kinerja Industri Manufaktur Kawasan Asia Timur 1980-2000 (dalam peringkatnya dari 93 negara di dunia)

NO. Negara Tahun 2000 Tahun 1990 Tahun 1980

1 Singapura 1 1 2

2 Taiwan 9 15 18

3 Korea Selatan 10 18 23

4 Malaysia 15 23 40

5 Thailand 23 32 47

6 Cina 24 26 39

7 Filipina 25 43 42

8 Hongkong 27 20 16

9 Indonesaia 38 54 75

10 Fiji – Pasifik 68 61 52

11 Papua New Guinea 82 76 80

Sumber: UNIDO, Industri Developmen Report 2004, dalam Mubyarto.

Hasil yang diunggkapkan oleh UNIDO memang baru sampai pada tahun 2000. Tetapi memperhatikan kondisi perkembangan perekonomian dan terpuruknya kegiatan sektor produksi, kemungkinan besar peringkat sektor industri manufaktur di Indonesia kembali turun setelah tahun 2000. Memang perbaikan dalam kondisi ekonomi makro telah terjadi, tapi belum cukup membawa kearah pemulihan aktivitas sektor produksi, terutama manufaktur ketataran sebelum krisis apalagi mendongkrak peningkatan daya saingnya.

kapasitas), jumlah perusahaan, dan indeks produksi yang terus mengalami penurunan.

Penyebab utama penomena tersebut adalah dampak dari krisis ekonomi Indonesia yang terjadi pada penghujung tahun 1997 yang telah memberi indikasi yang kuat terhadap kemerosotan sektor industri manufaktur. Menurut Mayangsari (2001:1) berdasarkan hasil penelitiannya terhadap perusahaan manufaktur di Indonesia bahwa salah satu penyebab meradangnya perusahaan-perusahaan di Indonesia pada saat terjadi krisis adalah pada umumnya perusahaan dalam memenuhi kebutuhan modalnya tanpa pertimbangan sehingga aktivitas-aktivitas yang seharusnya didanai dengan utang jangka panjang justru didanai dengan utang jangka pendek demikian pula sebaliknya. Sehingga pada saat terjadi krisis moneter pada tahun 1997 banyak perusahaan yang collapse.

disebut struktur modal optimal (optimal capital structure) yang menunjukkan jumlah utang yang optimal (Warsono, 2003:238).

Menurut teori struktur modal, porsi hutang yang optimal terjadi pada struktur modal yang optimal yaitu posisi dimana risiko yang ditanggung perusahaan akibat penggunaan hutang sama dengan return yang diterima dari penggunaan hutang tersebut. Apabila posisi struktur modal berada diatas target struktur modal yang optimal, maka setiap penambahan hutang akan menurunkan nilai perusahaan dan sebaliknya. Menurut Arifin (2005:77) struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan. Tidak seperti debt ratio atau leverage ratio yang hanya menggambarkan rasio hutang dan ekuitas pada satu saat tertentu, struktur modal lebih menggambarkan target komposisi hutang dan ekuitas dalam jangka panjang pada suatu perusahaan.

Menurut Keown (2000 : 443) tentang biaya modal rata-rata tertimbang bahwa, biaya modal dapat diminimumkan dengan menggunakan hutang dalam pendanaan, maka dividen sebagai bagian laba yang dihasilkan perusahaan dapat ditingkatkan. Hal ini akan memaksimumkan harga saham perusahaan di bursa. Pemegang saham akan melihat keuntungan yang benar-benar diterima dalam bentuk dividen.

Kebijakan struktur modal melibatkan perimbangan (trade-off) antara resiko dan tingkat pengembalian. Perusahaan yang menggunakan lebih banyak utang berarti memperbesar resiko yang ditanggung oleh pemegang saham serta memperbesar tingkat pengembalian investasi (Brigham, Eugene dan Joel F. Houston, 2001 : 5). Namun dalam (Gito Sudarmo 2002 : 211), dikatakan bahwa akibat yang menguntungkan dengan adanya modal asing umumnya lebih besar daripada bertambahnya risiko.

Pemilihan struktur modal yang baik akan menigkatkan profitabilitas (Sartono, 2001:225). Tingkat profitabilitas secara normal diformulasikan dalam beberpa rasio, antara lain: Rasio Return On Investmen (ROI) atau sering disebut dengan Rasio On Asset (ROA), Rasio Return On Equity (ROE), Net Profit Margin (NPM), Operating

Profit Margin (OPM), Gross Profit Margin (GPM) dan Rentabilitas Ekonomi (Earning Power).

Menggunakan hutang dalam struktur modal perusahaan harus mempertimbangkan keuntungan dan kerugiannya. Keuntungan penggunaan utang yaitu adanya manfaat perlindungan pajak dalam perhitungan pajak, dimana bunga hutang dikurangkan terlebih dahulu sehingga penggunaan utang mengakibatkan keringanan pajak untuk arus kas perusahaan. Disamping itu penggunaan hutang dapat memotivasi manajer untuk lebih disiplin karena adanya kewajiban untuk membayar hutang dan bunga hutang. Sedangkan kerugian penggunaan hutang berhubungan dengan timbulnya biaya keagenan dan biaya kebangkrutan yang meningkat seiring penambahan utang (Arifin, 2005:92).

Keown et,al (2000:560) menjelaskan bahwa menurut control hypothesis dari theory free cash flows bahwa semakin besar hutang maka manajemen harus mencadangkan lebih banyak kas untuk membayar bunga dari hutang tersebut dan juga untuk mengngsur pokok hutang. Sehingga dengan demikian penambahan hutang dapat memotivasi manajemen untuk lebih disiplin dan efisien.

pada biaya keagenan dan biaya kebangkrutan. Karena pengurangan bunga hutang pada perhitungan pajak penghasilan kena pajak akan memperkecil proporsi beban pajak, sehingga porsi laba laba bersih setelah pajak menjadi lebih besar atau profitabilitas semakin tinggi.

Hasil penelitian terdahulu telah menemukan adanya pengaruh yang positif antara struktur modal dan profitabilitas. Paramu (2006), melakukan penelitian untuk menganalisis bagaimana karakteristik perusahaan (biaya hutang, biaya keagenan, resiko bisnis, ukuran perusahaan, kebijakan dividen, profitabilitas, kepemilikan internal dan kepemilikan eksternal) pada berbagai industri di indonesia mempengaruhi struktur modal. Hasil penelitian secara parsial menunjukkan bahwa biaya hutang berpengaruh positif terhadap rasio hutang pada struktur modalnya, dimana dijelaskan bahwa profitabilitas perusahaan mengandung konsekuensi pajak secara proporsional, namun biaya hutang (cost of debt) akan mengurangi jumlah pajak yang dibayarkan.

Penelitian yang berhubungan dengan pengaruh struktur modal terhadap profitabilitas masih jarang dilakukan. Penelitian serupa dilakukan oleh Harahap (2003). Penelitian ini menunjukkan bahwa struktur modal dengan variabel Debt to Equity Ratio (DER) sangat berpengaruh terhadap profitabilitas dengan variabel Return On Equity (ROE) dengan tanda negatif pada koefisien regresi, yang menjelaskan bahwa kenaikan penggunaan hutang jangka panjang dalam stuktur modal mengakibatkan penurunan rentabilitas modal sendiri.

Dalam penelitian ini yang menjadi objek penelitin adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Penelitian ini adalah berbentuk replikasi dari peneliti terdahulu dengan menambah variabel indikator yaitu Debt to Assets Ratio (DAR) pada variabel struktur modal yang sebelumnya tidak diteliti oleh peneliti terdahulu. Sehingga variabel yang dipakai dalam penelitian ini adalah struktur modal yang diindikasikan dengan Debt to Equity Ratio(DER) dan Debt to Assets Ratio (DAR) dan variabel profitabilitas yang diindikasikan dengan Return On Equity (ROE).

Berdasarkan uraian serta permasalahan yang telah dikemukakan sebelumnya maka penulis tertarik untuk melakukan penelitian yang dituangkan dalam skripsi dengan judul “ Pengaruh Struktur Modal Terhadap Profitabilitas Perusahaan Manufaktur Tbk di Bursa Efek Jakarta”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

a. Apakah Debt to Assets Ratio (DAR) berpengaruh signifikan terhadap Return on Equity ( ROE) pada perusahaan Manufaktur Terbuka di Bursa Efek Jakarta.

b. Apakah Debt to Equity Ratio (DAR) berpengaruh signifikan terhadap Return On Equity (ROE) pada perusahaan Manufaktur Terbuka di Bursa Efek Jakarta.

c. Apakah Debt to Equity Ratio (DER) dan Debt to Assets Ratio (DAR) secara bersama-sama berpengaruh signifikan terhadap Return On Equity (ROE) pada perusahaan Manufaktur Terbuka di Bursa Efek Jakarta.

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

1. Menguji pengaruh Debt to Assets Ratio (DER) terhadap Return on Equity ( ROE) pada perusahaan Manufaktur Terbuka di BEJ.

2. Menguji pengaruh Debt to Equity Ratio (DAR) terhadap Return on Equity ( ROE) pada perusahaan Manufaktur Terbuka di BEJ.

3. Menguji pengaruh Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) secara bersama-sama terhadap Return on Equity ( ROE) pada perusahaan Manufaktur Terbuka di Bursa Efek Jakarta.

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Bagi penulis, memberikan tambahan wawasan baru mengenai pengaruh struktur modal terhadap profitabilitas.

2. Bagi para peneliti lanjutan, diharapkan dapat menjadi referensi bagi penelitian selanjutnya, khususnya penelitian yang berkaitan dengan pengaruh struktur modal dengan profitabilitas dengan ruang lingkup yang lebih luas, sehingga hasilnya menjadi lebih sempurna dan dapat diterapkan secara operasional dilapangan.

D. Batasan Masalah

Agar penelitian yang dilakukan lebih terarah dan hasil yang dicapai tidak menyimpang dari tujuan yang ditetapkan maka diperlukan adanya suatu batasan masalah. Penulis menetapkan batasan masalah yaitu:

1. Struktur modal dengan Rasio Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR) dan profitabilitas dengan rasio Return on Equity ( ROE). 2. Objek penelitian ini adalah perusahaan manufaktur terbuka yang terdaftar

di Bursa Efek Jakarta.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Teori Struktur Modal

Teori struktur modal menjelaskan pengaruh yang ditimbulkan pengungkit keuangan (financial leverage) terhadap biaya modal secara keseluruhan yang harus ditanggung perusahaan dan nilai sahamnya. Inti dari teori struktur modal adalah ”dapatkah perusahaan mempengaruhi biaya modalnya secara keseluruhan, menjadi lebih baik dengan mengubah bauran sumber pembelanjaan yang digunakan” (Warsono 2003:238).

Struktur modal adalah hasil atau akibat dari pengunaan leverage keuangan. Cara yang terbaik untuk memahami penggunaan yang tepat dari leverage keuangan adalah menganalisis dampaknya atas kemampuan untuk memperoleh laba. Dalam manajemen keuangan, leverage adalah penggunaan assets dan sumber dana (sources of fund) oleh perusahan yang memiliki biaya tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham (Sartono, 2001:257).

dari dalam perusahaan yaitu laba ditahan dan dari luar perusahaan yaitu dengan menggunakan hutang.

Menurut teori struktur modal bahwa struktur modal menggambarkan target komposisi hutang dan ekuitas dalam jangka panjang pada suatu perusahaan. Berkaitan dengan target stuktur modal ini ada dua hal yang perlu diperhatikan. Pertama, perubahan komposisi struktur modal mempengaruhi nilai perusahaan melalui peningkatan atau penurunan nilai pasar sekuritas perusahaan. Kedua, manajemen struktur modal harus memperhatikan faktor-faktor yang menentukan kombinasi optimal antar hutang dan ekuitas sehingga nilai perusahaan dapat dimaksimalkan.

dividen. Perusahan akan memilih sumber dana yang paling rendah biayanya diantara berbagai alternatif sumber dana yang tersedia.

Hutang dan ekuitas adalah kelompok utama dari kewajiban (liabilities) perusahan, dimana kreditor dan pemegang saham merupakan investor dari perusahaan. Masing-masing investor ini berhubungan dengan tingkat risiko, keuntungan dan kontrol yang berbeda terhadap perusahaan. Kreditor memiliki kontrol yang lebih rendah, oleh karena itu kreditor memperoleh tingkat return yang tetap dan diproteksi dengan kewajiban kontrak untuk mengamankan investasi. Pemegang saham memiliki resiko yang lebih besar, oleh karena itu pemegang saham memiliki kontrol yang lebih besar atas keputusan perusahaan.

Weston dan Brigham (1990:151) menjelaskan bahwa risiko bisnis adalah ketidakpastian atas proyeksi tingkat pengembalian atas ekuitas (ROE) dari suatu perusahaan dimasa mendatang, jika perusahaan tidak menggunakan hutang. Risiko bisnis berbeda-beda diantara industri dan juga diantara perusahaan yang satu dengan yang lain dalam industri yang sama, begitu juga risiko bisnis dapat berubah dari waktu ke waktu. Risiko bisnis tergantung pada sejumlah faktor diantaranya adalah :

1. Variabilitas permintaan. Apabila permintaan atas produk perusahaan makin konstan, sementara hal-hal lain tetap, maka risiko bisnis akan makin kecil.

2. Variabilitas harga jual. Apabila harga jual atas produk perusahaan sangat fluktuatif, perusahaan tersebut menghadapi risiko yang lebih tinggi dari perusahaan sejenis yang harga jual produknya relatif lebih stabil.

3. Variabilitas harga masukan. Perusahaan yang memperoleh masukan dengan harga yang sangat tidak pasti juga menghadapi risiko bisnis yang tinggi.

4. Kemampuan untuk menyesuaikan harga keluaran dengan harga masukan. Sejumlah perusahaan mengalami kesulitan dalam menaikkan harga produknya apabila biaya masukan naik. Makin besar kemampuan untuk menyesuaikan harga keluaran, makin kecil risiko bisnis. Faktor ini khususnya penting selama tingkat inflasi tinggi.

5. Proporsi biaya tetap: leverage operasi. Jika sebagian biaya perusahaan merupakan biaya tetap dan karena itu tidak menurun apabila permintaan menurun, maka hal ini akan memperbesar risiko bisnis perusahaan.

selanjutnya akan menjadi beban para pemegang saham. Para pemegang saham dan kreditor juga akan mengalami resiko kebangkrutan yang dapat mengarah pada penurunan total harga pasar perusahaan dan kenaikan biaya modal.

Manajer keuangan perlu memperhatikan konsep kedua risiko ini, karena para pemegang saham biasa pada umumnya menuntut kompensasi dalam bentuk premi risiko untuk risiko yang lebih tinggi. Dengan demikian tingkat pengembalian yang disyaratkan akan semakin tinggi. Dengan pengertian risiko bisnis diatas, berarti bahwa sumber risiko bisnis ini banyak terkait dengan keputusan investasi perusahaan, sedangkan sumber risiko finansial berkaitan dengan besarnya proposi hutang dalam struktur modal perusahaan (Warsono, 2003:237).

Penentuan struktur modal dalam suatu perusahaan juga perlu memperhatikan faktor-faktor yang mempengaruhi strutur modal itu sendiri untuk mengambil keputusan yang rasional dengan pandangan positif bahwa struktur modal optimal dapat ditentukan.. Menurut Weston dan Copeland (1999:20) bahwa ada beberapa hal yang perlu diperhatikan oleh manajer keuangan dalam memilih struktur modal, agar keputusan yang diambil mendapatkan hasil yang baik, antara lain sebagai berikut:

1. Tingkat Pertumbuhan Penjualan

klock dalam Mayangsari (2001:10), yang menunjukkan bahwa pertumbuhan penjualan berpengaruh positif dan signifikan dengan leverage.

2. Stabilitas Penjualan

Semakin stabil penjualan suatu perusahaan, semakin besar kemungkinan perusahaan membelanjai kegiatannya dengan hutang. Karena stabilitas penjualan akan mempengaruhi stabilitas pendapatan, yang akhirnaya akan digunakan sebagai jaminan untuk memperoleh pinjaman.

3. Struktur Aktiva

4. Kebijakan Diveden

Kebijakan dividen akan memiliki pengaruh terhadap tingkat penggunaan hutang suatu perusahaan. Kebijakan dividen yang stabil menyebabkan adanya keharusan bagi perusahaan untuk menyediakan sejumlah dana guna membayar sejumlah dividen yang tetap tersebut. Dan apabila perusahaan menggunakan tingkat hutang yang tinggi maka ada kemungkinan bahwa dalam jangka panjang perusahaan tidak mampu membayar dividen yang stabil serta memenuhi beban tetap hutang. Hasil penelitian Paramu (2006) menemukan bukti bahwa kebijakan didviden berhubungan negatif dengan keputusan struktur modal.

5. Profitabilitas

Jika perusahaan memilki rate return yang tinggi, maka kebutuhan dana dapat diperoleh dari laba ditahan karena laba ditahannya yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaanya. Vera, Rudolf, L., Tobing dan Akromul Ibad (2005) dalam penelitiannya menunjukkan bahwa profitabilitas berhubungan terbalik dengan tingkat leverage baik pada perusahaan multinasional maupun domestik.

6. Besaran Perusahaan

Rudolf, L., Tobing dan Akromul Ibad (2005) menemukan bahwa profitabilitas berhubungan negatif terhadap tingkat leverage perusahaan.

7. Resiko Bisnis

Dalam perusahaan, resiko bisnis akan meningkat jika penggunaan hutang tinggi. Hal ini juga akan meningkatkan kemungkinan kebangkrutan. Resiko bisnis ditunjukkan oleh variabilitas pendapatan yang akan diterima pada masa yang akan datang. Paramu 2006 (46-54) menemukan pengaruh negatif antara risiko bisnis dan tingkat leverage yang berarti bahwa semakin tinggi tingkat risiko bisnis suatu perusahaan akan cenderung untuk menurunkan rasio hutang.

8. Operating Leverage

Dalam suatu perusahaan tingkat operating levarage pada suatu tingkat hasil akan ditunjukkan oleh perubahan dalam laba atau rugi operasi. Jika hal-hal lain tetap sama, perusahaan dengan leverage opersai yang makin kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai resiko bisnis yang lebih kecil.

menentukan kebijakan-kebijakan yang mungkin dapat dapat memberikan keuntungan jangka panjang yang tinggi bagi pemilik.

Penentuan struktur modal bagi suatu perusahaan merupakan salah satu bentuk keputusan keuangan yang penting, karena keputusan ini dapat berpengaruh terhadap pencapaian tujuan manajemen keuangan perusahaan. Tujuan pokok manajemen keuangan adalah merancang dan merencanakan penggunaan dana seefisien mungkin sehingga dapat memaksimalkan nilai perusahaan. Menurut Keown (2000: 443) bahwa biaya modal rata-rata tertimbang dapat diminimumkan dengan menggunakan hutang. Hutang merupakan sumber dana ekternal yang sangat diperlukan apabila perusahaan mengalami pertumbuhan. Keputusan penggunaan dana ekternal diambil setelah sumber dana internal tidak cukup untuk membiayai keseluruhan dana yang dibutuhkan perusahaan. Pembayaran bunga dan pokok pinjaman memiliki prioritas sebelum sisa keuntungan tersedia untuk para pemegang saham. Dengan menggunakan hutang maka dividen sebagai bagian laba yang dihasilkan perusahaan dapat ditingkatkan sehingga meningkatkan kesejahteraan pemegang saham. Untuk mewujudkannya diperlukan perencanaan struktur modal optimal yang sesuai dengan strategi perusahaan.

”Dalam sebuah pasar modal sempurna, keputusan keuangan perusahaan menjadi tidak relevan lagi, dengan kata lain penggunaan sumber pembiayaan tidak mempengaruhi cost of capital dan pada akhirnya tidak mempengaruhi nilai perusahaan (value of the firm) atau kekayaan pemegang saham yang tergambar dari harga saham perusahaan. Penggunaan hutang dalam struktur modal tidak mempunyai pengaruh terhadap nilai perusahaan, tetapi penggunaan hutang dalan stuktur modal dapat meningkatkan nilai perusahaan, sebesar penggunaan pembayaran pajak karena biaya bunga yang dibayar (Arifin, 2005:86)”.

Modigliani dan Miller memperkenalkan teori struktur modalnya dengan asumsi bahwa saham dan obligasi diperdagangkan pada pasar modal yang sempurna, oleh karena itu teori ini tidak dapat langsung diterapkan karena asumsi tersebut bertentangan dengan prakteknya, dimana terdapat biaya hutang dan tidak selalu konstan, biaya tekanan finansial dan biaya keagenan juga selalu ada.

trade-off theory, agency cost of debt, pecking order theory, market debt theory, free

cash flow theory dan risk management theory. Teori-teori yang berhubungan dengan penelitian ini adalah trade off theory dan free cash flow.

a. Trade-off Theory

target struktur modalnya, yaitu pada posisi keseimbangan biaya dan keuntungan dari pendanaan dengan hutang, sebab pada posisi itu nilai perusahaan menjadi maksimum. Berdasarkan trade off, faktor-faktor yang mempengaruhi penentuan target struktur modal optimal perusahaan adalah keuntungan dari pajak, biaya tekanan fianasial dan biaya keagenan (agency cost).

Dalam Atmaja (1994:320) dijelaskan bahwa menurut teori trade off semakin besar penggunaan utang, semakin besar keuntungan dari penggunaan hutang tapi biaya kebangkrutan dan biaya agency cost juga meningkat bahkan lebih besar. Kesimpulannya adalah penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya sampai pada titik tertentu setelah titik tesebut, penggunaan hutang justru akan menurunkan nilai perusahaan kerena kenaikan keuntungan dari penggunaan hutang tak sebanding dengan kenaikan biaya financial distress dan agency problem. Titik balik tersebut disebut struktur modal yang optimal menunjukkan jumlah hutang optimal.

Teori trade off menjelaskan bahwa, apabila stuktur modal telah berada dibawah target struktur modal optimalnya, maka setiap penambahan hutang akan meningkatkan nilai perusahaan. Tetapi apabila posisi struktur modal telah berada diatas terget struktur modal optimal maka setiap penambahan hutang akan menurunkan nilai perusahaan.

Dalam hal ini, tampaknya pemerintah memberi subsidi berupa pengurangan beban pajak kepada perusahaan dengan pendanaan yang menggunakan hutang dibandingkan dengan perusahaan yang pendanaannya dengan ekuitas. Sebab biaya pendanaan dengan ekuitas (dividen) tidak dapt mengurangi penghasilan kena pajak, malah merupakan objek pajak orang pribadi saat dividen dibayarkan. Sedangkan kerugian penggunaan hutang berhubungan dengan timbulnya biaya keagenan dan biaya kebangkrutan yang meningkat seiring penambahan utang (Arifin, 2005:92).

Kedua adalah biaya keagenan (agency cost), yaitu biaya yang timbul sebagai akibat dari konflik kepentingan antara pemegang saham dengan kreditor. Pemegang saham dan kreditor tidak selalu sejalan dengan tindakan yang dilakukan oleh manajemen perusahaan, sebab mereka memiliki klaim yang berbeda terhadap arus kas perusahaan. Pemegang saham sebagai penerima klaim residual atas arus kas cenderung mengutamakan tindakan yang dapat meningkatkan nilai sahamnya, walaupun tindakan itu meningkatkan resiko yang mengakibatkan kreditor tidak akan menerima pembayaran sesuai perjanjian. Sebaliknya, kereditor lebih menginginkan tindakan yang dapat meningkatkan keamanan dari klaimnya. Keadaan ini akan mengakibatkan ruang gerak manajemen dibatasi yang mana konflik kepentingan antara pemegang saham dan kreditor mengakibatkan kreditor melakukan pengambilan tindakan proteksi dengan ketentuan hutang yang ketat yang dibuat dalam kontrak (convenant), hal ini mengakibatkan pihak manajemen perusahaan tidak dapat mengambil keputusan-keputusan yang optimal dalam usaha meningkatkan nilai perusahaan. Untuk memastikan bahwa aturan-aturan dalam kontrak diikuti oleh perusahaan akan menimbulkan biaya monitor yang ditanggung oleh perusahaan.

sebaliknya, maka perusahaan sebaiknya menggunakan ekuitas. Teori tradeoff merupakan model yang sangat konsisten dengan upaya mencari struktur modal agar nilai perusahaan dapat dimaksimumkan. Porsi struktur modal optimal terletak pada titik dimana keuntungan penggunaan hutang sama dengan biaya penggunaan hutang. Dengan kata lain, posisi struktur modal optimal perusahaan terletak pada titik dimana nilai perusahaan maksimum, dan titik dimana biaya modal minimum. Struktur modal optimum adalah suatu keseimbangan optimal antara resiko (risk) dan pengembalian (return) yang dapat memaksimumkan harga saham (Brigham, 1990:150).

b. Teory Free Cash Flows

Teori free cash flows menyatakan bahwa manajer yang memiliki arus kas bebas yang terlalu banyak, akan cenderung melakukan investasi secara tidak optimal. Jensen (dalam Keown et., al 2000:56) menjelaskan bahwa manajer sering tergoda mengguanakan arus kas bebas untuk memperbesar ukuran perusahaan atau ekspansi walau kedalam operasi yang merugi. Pada dasarnya free cash flow seharusnya dibayarkan kepada pemegang saham, karena perusahaan tidak dapat menginvestasikannya ke dalam proyek yang memiliki NPV positif. Akan tetapi membayarkan kelebihan kas (free cash flow) kepada pemegang saham berarti mengurangi dana dibawah kontrol manajemen. Hal ini membatasi kamampuan manajer untuk mendorong pertumbuhan dan meningkatkan kemungkinan harus menggunakan dana ekternal untuk mendanai investasi proyek yang akan datang. Hal inilah yang menyebabkan manajemen berusaha menahan kelebihan arus kas dan mendorong penggunaannya untuk mamaksimumkan kepentingan manajen.

Jensen (dalam Keown et., al 2000:561) menjelaskan bahwa pemecahan atas arus kas bebas adalah lewat menggunakan pengungkit. Manajemen dapat menggunakan arus kas bebas perusahaan ditambah perolehan dari penerbitan hutang baru, untuk membeli kembali saham dari pemegang saham luar yaitu untuk melakukan management buyout. Ini akan membantu memecahkan masalah arus kas bebas lewat beberapa cara. Pertama, pengembalian pribadi bagi manajer sekarang lebih bisa dikaitkan pada laba perusahaan yang memeberikan mereka insentif untuk lebih efisien. Struktur keuangan perusahan mempengaruhi insentif manajer, direktur, dan pemegang saham besar dengan kepentingan operasional dalam bisnis dan tingkat hutang yang tingggi dapat meningkatkan keinginan manajemen untuk bekerja keras dan membuat keputusan yang menigkatkan laba.

Cara lain adalah menggunakan pengungkit kembali (leveraging) atau menghilangkan arus kas yang ada dalam perusahaan, agar proyek investasi dimasa depan harus didanai secara eksternal, maka proyek di masa ini harus melewati tes pasar untuk diterima oleh bankir luar atau pembeli obligasi. Akhirnya pembayaran bunga yang tinggi akibat penggunaan pengungkit kembali menerapkan disiplin bagi manajer. Dimana untuk memenuhi pembayaran ini mereka harus berusaha untuk memotong operasi yang merugi, menghindari investasi yang merugikan, dan mengambil tindakan lainyang mempromosikan efisiensi.

kembali saham, pembayaran kas lainnya, investasi pada proyek return rendah, dan pemborosan. Teori free cash flow menyatakan bahwa penambahan pembayaran dividen akan menguntungkan pemegang saham, sebab pembayaran dividen akan mengurangi kemampuan manajer melakukan tindakan pemborosan.

Penambahan hutang memiliki komitmen pembayaran kembali bunga dan pokok pinjaman yang mengurangi free cash flow dan mengurangi kemampuan manajer untuk melakukan pemborosan yang membuat manajeman menjadi lebih disiplin, sehingga penggunaan aktiva lebih produktif. Lebih lanjut dalam (Martono dan Hardjito, 2001:248), bahwa dengan adanya tingkat hutang yang tinggi, maka manajemen berada pada posisi yang ”terdesak” karena harus memastikan arus kas yang dihasilkan mencukupi pembayaran hutang. Oleh karena itu manajemen memilki insentif untuk menggunakan dana yang ada bagi investasi yang menguntungkan dan berusaha menghindari timbulnya beban yang akan memboroskan dana.

2. Profitabilitas

Brigham dan Houston (2001) menjelaskan bahwa profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Menurut Syamsuddin (2000:63-65) rasio profitabilitas terdiri dari dua jenis rasio yang menunjukkan laba dalam hubungannya dengan penjualan dan rasio yang menunjukkan laba dalam hubungannya dengan investasi. Kedua rasio secara bersama-sama menunjukkan efektifitas, rasio profitabilitas dalam hubungannya antara penjualan dan laba dapat dibedakan sebagai berikut:

1. Gross Profit Margin

Rasio ini merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan dengan penjualan bersih atau rasio antara laba kotor dengan penjualan bersih.

2. Operating Profit Margin

Rasio ini merupakan perbandingan antara laba operasi dengan penjualan, rasio ini menggambarkan apa yang biasanya disebut ”pure profit” yang diterima atas setiap rupiah dari penjualan yang dilakukan.

3. Net Profit Margin

Rasio profitabilitas dalam hubungannya antara laba dengan investasi adalah sebagai berikut :

1. Return On Investment (ROI)

Rasio ini merupakan rasio perbandingan antara laba setelah pajak dengan aktiva total.

2. Return On Equity (ROE)

Return on equity sering disebut dengan rentabilitas modal sendiri yang merupakan perbandingan antara laba bersih setelah pajak dengan modal sendiri. Rasio ini dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri.

3. Rentabilitas Ekonomi

Rasio ini disebut juga Earning Power yang dimaksudkan untuk mengukur kemampuan perusahaan memperoleh laba usaha dengan aktiva yang dimiliki perusahaan. Rasio ini dapat diperoleh dengan membandingkan antara laba usaha dengan total aktiva.

3. Pengaruh Struktur Modal terhadap Profitabilitas Perusahaan

Literatur-literatur manajemen keuangan cenderung menghubungkan optimalisasi struktur modal dengan nilai perusahaan yang ditunjukkan oleh peningkatan harga saham. Struktur modal dapat juga dihubungkan dengan kemampuan perusahaan dalam menghasilkan laba (profitabilitas). Teori struktur modal menjelaskan bahwa kebijakan pendanaan dalam menentukan target struktur modal optimal bertujuan untuk mengoptimalkan nilai perusahaan.Keown et.,al (2000) menjelaskan bahwa nilai akhir saham biasa sebagian tergantung tingkat pengembalian yang diharapkan pemegang saham (investor) dalam wujud dividen tunai. Jika biaya modal dapat diminimumkan maka arus dividen sebagai bagian laba yang dihasilkan perusahaan dapat dimaksimumkan. Hal ini akan memaksimumkan juga harga saham perusahaan di bursa.

menyatakan bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini karena akan menggambarkan keuntungan yang akan diperolehnya dalam bentuk dividen.

perusahaan, apabila proporsi utang semakin besar maka rasio ini juga akan semakin besar”.

Jika rasio ROE besar maka menunjukkan struktur modal perusahaan lebih besar proporsi penggunaan hutang untuk menghasilkan laba perusahaan, maka bagian laba yang akan dibagikan kepada pemegang saham lebih besar karena tidak ada tambahan pemegang saham baru. Kondisi ini menunjukkan bahwa semakin banyak penggunaan sumber pendanaan hutang maka semakin besar profitabilitas perusahaan dihubungkan dengan kemakmuran pemegang saham.

B. Tinjauan Penelitian Terdahulu

Penelitian tentang struktur modal dan pengaruhnya terhadap profitabilitas masih jarang dilakukan. Beberapa penelitian tentang struktur modal dan profitabilitas yaitu:

mempengaruhi kebijakan pendanaan eksternal adalah besaran perusahaan, profitabilitas, struktur asset, dan perubahan modal kerja.

Nakman Harahap (2003) meneliti bagaimana pengaruh struktur modal terhadap profitabilitas baik pada kondisi laba maupun rugi. Penelitian ini menggunakan sumber data sekunder yang diolah dan disediakan perusahaan melalui publikasi di BEJ, jenis data yang digunakan yaitu data kuantitatif yang terdiri dari laporan keuangan dari tahun 1996 sampai dengan tahun 2001 pada perusahaan industri pulp and paper yang terdaftar di BEJ. Penelitian ini menggunakan teknik analisis regresi linear sederhana. Penelitian yang dilakukan atas dasar minimnya bukti empiris tentang pengaruh struktur modal terhadap profitabilitas ini menunjukkan bahwa struktur modal denagan variabel debt to equity ratio sangat berpengaruh terhadap profitabilitas yaitu return on equity.

pengaruh karakteristik perusahan terhadap keputusan struktur modal secara agregat. Secara simultan biaya hutang, biaya agency, risioko bisnis, ukuran perusahaan, dividen payout ratio, profitabilitas, kepemilikan internal dan eksternal berpengaruh secara signifikan terhadap struktur modal. Sedangkan hasil penelitian secara parsial menyimpulkan semakin tinggi biaya hutang akan semakin tinggi penggunaan debt financing sehingga proporsi perlindungan pajak semakin besar.

Vera, Rudolf L. Tobing dan Akromul Ibad (2005) melakukan penelitian untuk mengetahui perbedaan struktur pendanaan perusahaan multinasional dan perusahaan domestik di Indonesia dilihat dari determinan utama struktur pendanaan perusahaan. Analisis dilakukan secara pooling dengan combined model, yaitu kombinasi antara time series dan cross section dengan menggunakan multistage sampling with purposive method. Model analisis yang digunakan adalah model regresi linear berganda. Penelitian ini menyatakan bahwa struktur pendanaan perusahaan multinasional dan perusahaan domestik berbeda secara signifikan. Hasil analisis menunjukkan tingkat profitabilitas perusahaan, biaya kebangkrutan, dan ukuran perusahaan sama-sama berpengaruh signifikan pada tingkat leverage perusahaan.

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

adalah bauran dari hutang dan ekuitas. Pemilihan struktur modal merupakan masalah yang menyangkut komposisi pendanaan yang akhirnya berarti penentuan apakah perusahaan akan menggunakan hutang atau modal sendiri untuk mendanai perusahaan. Sumber dana perusahaan berasal dari sumber dana internal dan sumber dana eksternal. Sumber dana internal berasal dari arus kas perusahaan sedangkan sumber dana eksternal diperoleh dari kreditor dalam bentuk hutang dan dari ekuitas pemegang saham.

Hutang dan ekuitas adalah dua kelompok utama dari kewajiban (liabilities) perusahaan, dimana kreditor dan pemegang saham merupakan investor dari perusahaan. Struktur hutang terdiri dari hutang lancar (hutang jangka pendek) dan hutang jangka panjang. Struktur sekuritas terdiri dari nilai ekuitas dan laba ditahan. Setiap unsur dari stuktur modal tersebut dapat ditentukan nilainya apabila dibandingkan dengan aktiva yang mencerminkan total investasi yang berasal dari hutang dan ekuitas pemegang saham. Masing-masing investor ini berhubungan dengan tingkat resiko, keuntungan dan kontrol yang berbeda terhadap perusahaan.

merupakan perbandingan antar jumlah hutang dengan aktiva perusahaan. Struktur modal merupakan variabel bebas yang menggambarkan proporsi hutang atas aktiva (rasio leverage) dan proporsi hutang atas ekuitas pemegang saham (rasio hutang).

Brigham dan Houston (2001:5) menyatakan bahwa kebijakan struktur modal melibatkan perimbangan (trade-off) antara resiko dan pengembalian, yang pada akhirnya memutuskan apakah menggunakan hutang atu modal sendiri untuk mendanai perusahaan. Tujuan pokok manajemen struktur modal adalah menciptakan suatu bauran atau kombinasi sumber pembelanjaan permanen yang mampu memaksimumkan harga saham, dan meminimumkan biaya modal. Keown et,al (2000) menjelaskan bahwa biaya modal dapat diminimumkan dengan menggunakan leverage (pengungkit) keuangan. Perusahaan dinyatakan menggunakan leverage keuangan apabila dalam pendanaannya memiliki beban tetap, salah satu diantaranya adalah hutang.

hutang perusahaan yang optimal. Teori ini disebut teori tradeoff karena struktur modal optimal dapat ditemukan dengan menyeimbangkan keuntungan penggunaan hutang (tax shield benefits of leverage) dengan biaya kebangkrutan dan biaya agensi (Atmaja, 1994:320)

Arifin (2005:93) menjelaskan bahwa tradeoff theory merupakan teori yang sangat konsisten dalam upaya mencari struktur modal optimal agar nilai perusahaan dapat dimaksimumkan. Dengan teori tradeoff dimana bunga hutang dapat dikurangkan pada perhitungan penghasilan kena pajak, maka kecendrungan kebijakan pendanaan adalah menggunakan huutang yang mengakibatkan rasio hutang dalam struktur modal akan meningkat (Weston dan Copeland, 1990:53). Berdasarkan teori tradeoff apabila perusahaan belum mencapai struktur modal optimal maka setiap penambahan hutang akan maningkatkan nilai perusahaan sebaliknya, apabila perusahaan telah mencapai struktur modal opimalnya maka setiap penambahan hutang akan menurunkan nilai perusahaan. Dengan demikian jika diasumsikan perusahaan berusaha untuk mencapai struktur modal yang optimal maka teori trade off manunjukkan hubungan yang positif antara struktur modal dengan nilai perusahaan.

Arifin (2005:92) menjelaskan bahwa semakin besar hutang perusahaan maka semakin kecil dana ”menganggur” yang dapat dipakai manajer untuk pengeluaran-pengeluaran yang tidak perlu, yang membuat manajer menjadi disiplin sehingga penggunaan aset menjadi lebih produktif dan efisien yang pada akhirnya dapat meningkatkan nilai perusahaan.

Martono dan Hardjito (2000:248) menjelaskan bahwa berdasarkan teori free cash flows dengan adanya tingkat hutang yang tinggi, maka manajemen berada pada posisi yang terdesak karena harus memastikan arus kas yang dihasilkan mencukupi pembayaran hutang sehingga adanya hutang memotivasi manajemen untuk lebih disiplin. Selain itu perusahaan yang menggunakan hutang akan lebih efisien karena manajemen berusaha menghilangkan biaya-biaya yang tidak perlu, sedangkan perusahan dengan sedikit pinjaman memiliki kecendrungan untuk tidak terlalu mengawasi pemakaian biaya-biaya yang sebenarnya dapat dikurangi.

Menurut Brigham dan Houston (2001) profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Analisa rasio-rasio profitabilitas menggambarkan bagaimana manajemen perusahaan beroparesi dalam menggunakan dananya. Rasio profitabilitas memperlihatkan pengaruh kombinasi likuiditas, aktivitas, dan leverage terhadap perusahaan dalam menghasilkan keuntungan. Syamsuddin (2000:63) menjelaskan bahwa profitabilitas dapat ditentukan dengan bebrapa rasio yaitu: Ratio Return On Aktiva (ROA) atau sering disebut dengan Ratio return On Investasi (ROI), Ratio Return On Equity (ROE), Gross Profit Margin

power. Rasio profitabilitas yang digunakan dalam penelitian ini adalah Return On Equity (ROE). Sartono (2001) menyatakan bahwa semakin besar penggunaan hutang dalam struktur modal maka semakin meningkat ROE suatu perusahaan tersebut.

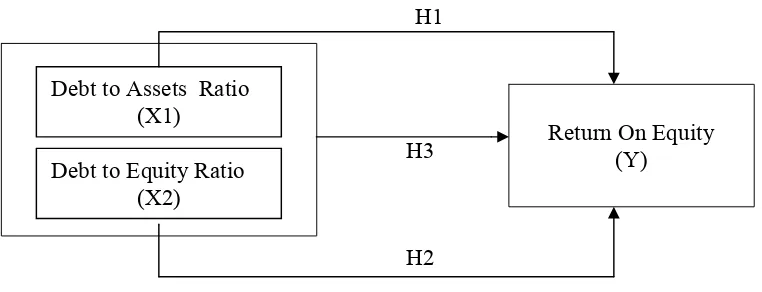

Model kerangka pemikiran dibawah ini akan menegaskan bahwa semakin tinggi porsi penggunaan hutang dalam struktur modal, yang ditunjukkan oleh besarnya Debt to Equity Ratio, Debt to Assets Ratio maka semakin meningkat pula kemampuan perusahaan menghasilkan laba, ditunjukkan melalui meningkatnya Return On Equity. Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya maka model kerangka konseptual dapat digambarkan seperti sibawah ini.

H1

H3

[image:56.595.117.498.440.586.2]H2 Gambar 2.1

Diagram Kerangka Konseptual

Return On Equity (Y) Debt to Equity Ratio

(X2)

2. Hipotesis Penelitian

Berdasarkan rumusan masalah dan kerangka pemikiran penelitian, maka diajukan hipotesis sebagai berikut :

H1 : Ada pengaruh variabel Debt to Assets Ratio terhadap Return On Equity H2 : Ada pengaruh variabel Debt to Equity Ratio terhadap Return On Equity

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan penulis adalah desain kausal, untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2001 : 63)

B. Populasi dan Sampel Penelitian

Populasi adalah sekelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2003 : 103). Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang yang terdaftar (listing) selama periode 2002-2006.

Sampel yang digunakan diambil dengan metode purposive sampling yaitu salah satu teknik pengambilan sampel nonprobabilitas atau nonrandom. Purposive sampling adalah pengambilan sample bertujuan yang dilakukan dengan mengambil sample dari populasi berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu.

Kriteria penarikan sampel yang digunakan oleh penulis adalah:

2. Emiten yang menerbitkan laporan keuangan triwulanan secara konsisten mulai triwulan II tahun 2002-triwulan IV tahun 2006.

3. Emiten yang memperoleh laba secara konsisten selama periode penelitian dan menggunakan hutang dalam struktur modalnya.

Jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta selama periode 2002-2006 adalah sebanyak 138 emiten. Dari teknik penarikan sampel yang dilakukan diperoleh 42 emiten yang memenuhi kriteria menjadi sampel dalam penelitian ini. 43 emiten tidak dapat digunakan karena pelaporan keuangan yang tidak konsisten secara triwulanan selama masa pengamatan dan 53 perusahaan tidak konsisten memperoleh laba dan memiliki hutang pada tahun 2002-2006.

C. Jenis dan Sumber Data Penelitian

yang dipublikasikan. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian yaitu :

1. Informsi mengenai jumlah aktiva perusahaan

2. Informasi mengenai jumlah modal sendiri perusahaan 3. Informasi mengenai jumlah hutang perusahaan

D. Metode Pengumpulan Data

Peneliti mengumpulkan data sekunder eksternal yang disusun oleh suatu entitas selain peneliti dari organisasi yang bersangkutan (Indriantoro, 2002 : 149). Metode pengumpulan data secara manual berdasarkan lokasi eksternal, yaitu penyimpanan data dimana saja diluar perusahaan.

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terbagi kedalam dua bagian: 1. Variabel Independen (bebas) adalah struktur modal dengan variabel

Debt to Equity Ratio (DER), Debt to asset Ratio (DAR).

2. Variabel Dependen (terikat) adalah profitabilitas dengan variabel Return On Equity (ROE).

Defenisi operasional variabel dan pengukurannya:

dan Harjito, 2001:239), dengan parameter yang digunakan menurut Riyanto (2001:333-336) adalah:

a. Debt to Asset Ratio (DAR) atau (X2), adalah merupakan perbandingan antara utang total dengan aktiva total (Riyanto, 2001 : 333), DAR dapat diformulasikan sebagai berikut :

Total Debt Debt to Asset Ratio :

Total Asset

Semakin tinggi rasio utang suatu perusahaan mengindikasikan bahwa dengan struktur modal tersebut, resiko keuangan yang ditanggung para pemegang saham biasa semakin tinggi.

b. Debt to Equity Ratio (DER) atau (X1), adalah merupakan perbandingan antara utang dengan modal sendiri (Riyanto, 2001:333). DER diformulasikan sebagai berikut :

Total Debt Debt to Equity Ratio :

Total Equity

Semakin tinggi rasio utang ekuitas mengindikasikan bahwa dengan struktur modal tersebut resiko keuangan yang ditanggung oleh para pemegang saham biasa semakin tinggi.

ekuitas (Return On Equity) atau (Y) adalah merupakan rasio perbandingan antara laba bersih setelah pajak dengan modal sendiri (Syamsuddin, 2000:64). Rasio ini dapat dihitung dengan formula:

Laba Bersih Setelah Pajak

ROE :

Modal Sendiri

Besarnya hasil perhitungan ini menunjukkan seberapa besar kemampuan perusahaan menghasilkan laba yang tersedia bagi para pemegang saham biasa dengan modal ekuitas yang dimilikinya.

F. Metode dan Teknik Analisis Data

Teknik analisa data yang digunakan dalam penelitian ini adalah metode analisa statistik.

1. Uji Asumsi Klasik

Peneliti terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. Adapun syarat asumsi klasik yang harus dipenuhi oleh model regresi berganda adalah:

a. Uji Normalitas

2001 : 254). Jika terdapat data yang terdistribusi secara tidak normal maka uji statistik t dan f tidak akan dapat diterapkan, sehingga sejumlah kecil pengaruh-pengaruh yang tidak berhubungan dalam suatu regresi akan dihilangkan (Sarwoko, 2005:37). Untuk mendeteksi data terdistribusi secara normal digunakan uji statistik Jarque-Bera terhadap model yang diuji. Apabila probabilitas > 0,05 maka distribusi data normal (Naachrowi, 2006:438).

b. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam sebuah regresi terjadi ketidaksamaan varians dari residual suatu pengamatan kepengamatan lain. Jika varians dari residual satu pengamatan kepengamatan lain tetap, maka disebut homoskedastisitas dan jika varians berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas (Gudjarati,1995:177). Jika terjadi Heterokedastisitas akan mengakibatkan nilai-nilai koefisien berfluktuasi secara tajam dari pada nilai-nilai normalnya. Dengan kata lain, jika model tersebut diperbaharui ulang dengan menambah data atau dengan sampel-sampel yang digunakan berbeda, maka koefisien hasil estimasi akan bervariasi secara signifikan diseputar nilai rata-ratanya (Sarwoko, 2005:151-153)

c. Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model sebuah regresi ditemukan adanya korelasi antar variabel independen (Hakim, 2001 : 302). Jika terdapat korelasi antar variabel independen maka dapat dikatakan terdapat masalah multikolineritas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Untuk mendeteksi ada tidaknya multikoleanearitas dapat dilihat dari nilai R-square, f hitung, t hitung serta standart eror. Kemungkinan adanya multikoleaniritas jika nilai R-square dan f hitung tinggi, sedangkan nilai t hitung banyak yang tidak signifikan. E-Views juga menyediakan teknik yang sederhana untuk mendeteksi multikoleaniritas dengan melihat korelasi antar variabel independen. Jika korelasi > 0,8 maka terdapat masalah multikolinearitas yang serius (Nachrowi, 2006: 239).

d. Uji Autokorelasi

1. Bila nilai Durbin Watson (DW) berada diantara 0 dan batas bawah (DL), berarti ada autokorelasi positif.

2. Bila niali DW berada diantara DL dan DU (batas atas), tidak dapat diputuskan terjadi autokorelasi positif atau tidak.

3. Bila niali DW ada diantara 4-DL dan 4, berarti ada autokorelasi negatif.

4. Bila nilai DW ada diantara 4-Du dan 4-Dl, tidak dapat diputuskan ada autiokorelasi negatif atau tidak.

5. Bila nilai DW ada diantara Du dan 4-Du, berarti tidak ada autokorelasi positif maupun negatif.

2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi. Hipotesis pertama (H1) dan hipotesis kedua (H2) dianalisis dengan model regresi linier untuk melihat pengaruh masing-masing variabel yaitu DER dan DAR secara individu berpengaruh terhadap ROE dengan rumus:

Y = a + b1x1 Y = a + b2x2 Dimana:

Y : Variabel dependen yaitu ROE

a : Konstanta

X1 : Debt to Equity Ratio X2 : Debt to Asset Ratio

Hipotesis ketiga (H3) dianalisis dengan regresi berganda untuk melihat pengaruh variabel DER dan DAR secara bersama-sama terhadap ROE, dengan rumus:

Y : β0 + β1x1 + β2x2 + e Dimana:

Y : ROE

β0 : Konstanta

β1, β2 : Koefisien regresi

X1 : DER

X2 : DAR

e : error (variabel yang tidak terungkap)

Pengujian hipotesis penelitian ini agar lebih akurat menggunakan bantuan program pengolahan statistik e-Views 4.1. Program ini dipilih karena memiliki kelebihan sebagaimana yang dinyatakan beberapa pakar ekonometika bahwa e-Views merupakan software komputer untuk program pengolahan data siap pakai yang powerfull dalam menganalisis data time series.

masing-masing variabel independen yaitu DAR dan DER secara individu terhadap ROE. Apabila b3 positif (b3>0) dan probabilitasnya signifikan (p<0,05) maka H3 diterima berarti ada pengaruh signifikan variabel strktur modal yaitu DAR dan DER secara simultan terhadap profitabilitas (ROE).

G. Jadwal dan lokasi Penelitian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Statistik Deskriptif

Setelah data terkumpul, seluruh sampel diseleksi berdasarkan kriteria sehingga diperoleh 42 sampel yang memenuhi kriteria pemilihan sampel (lihat lampiran II daftar perusahaan sampel). Sebelum melakukan pembahasan hipotesis terlebih dahulu memperhatikan data-data dari sampel secara statistik.

Berikut ini merupakan data statistik secara umum dari seluruh data yang digunakan.

Tabel 4.1 Statistik Deskriptif

DAR DER ROE Mean 36.11947 138.7505 1016.712 Median 27.95000 48.65000 651.3300 Maximum 104.2500 1066.550 5053.190 Minimum 25.45000 -187.2400 30.34000 Std. Dev. 18.13170 298.3769 1202.690 Sum 686.2700 2636.260 19317.53 Sum Sq. Dev. 5917.654 1602518. 26036323

Observations 19 19 19

Sumber : Lampiran 1 pengolahan data dengan e-Views

1. Rata-rata dari Debt to Asset Ratio (DAR) adalah 36.11947 dengan deviasi standart sebesar 18.1317

3. Rata-rata Return On Equity (ROE) adalah 1016.712 dengan deviasi standart sebesar 1202.09

4. Jumlah observasi sebanyak 19 observasi

B. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas merupakan uji asumsi klasik untuk mengetahi apakah data terdistribusi secara normal atau tidak. Untuk mengetahui data terdistribusi secara normal atau tidak dilakukan uji Jarque-Bera dimana (p > 5%).

Dari gambar pada (Lampiran IV: Uji Normalitas) diketahui bahwa data terdistribusi secara normal, dimana skewness 0,3 dan kurtosis 2,3. Menurut Santoso (2006:134) jika rasio skewness berada diantara -2 sampai denagn +2, maka distribusi data adalah normal. Demikian juga dengan rasio kurtosis, jika berada di antara -3 sampai dengan +3, maka distribusi data adalah normal. Disamping itu data tersebut terdistribusi secara normal atau tidak dapat dilihat dari probabilitas Jarque-Bera > 5%, dimana pada uji di atas p= 0,84 (>0,05) artinya data terdistribusi dengan normal.

2. Uji Multikolinearitas

Dari pengujian yang dilakukan diketahui bahwa variabel Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR) bebas dari masalah multikolinearitas. Hal tersebut dibuktikan dengan nilai korelasi antara DAR dan DER sebesar 0.376. Sedangkan korelasi yang tergolong kuat adalah apabila variabel bebas mempunyai korelasi > 0,8 (Nachrowi, Djalal Nachrowi, 2006: 247). Sehingga dapat diputuskan antara variabel bebas tidak terdapat masalah multikoleniaritas..

3. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam sebuah regresi terjadi ketidaksamaan varians dari residual suatu pengamatan kepengamatan lain. Untuk mendeteksi adanya heteroskedastisitas digunakan Uji White (no cross term) karena variabel bebas pada penelitian ini hanya dua variabel.

Dari hasil pengujian, ditunjukkan bahwa probabilitas Obs*R-squaredlebih besar dari α = 5% (0.05) yaitu 0.44. Dengan demikian dapat disimpulkan bahwa dalam model tersebut tidak terdapat masalah heteroskedastisitas atau varians dari residual homokedastisitas. Menurut (Nachrowi, 2006: 248) heterokedastisitas terjadi pada probabilitas Obs*R-squared >5%.

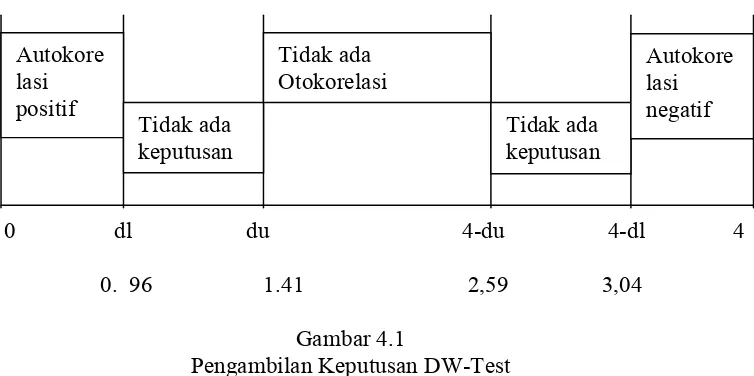

4. Uji Autokorelasi

dilakukan dengan menghitung Durbin Watson, dari hasil pengujian diperoleh DW statistik sebesar 1.34 dan dengan jumlah variabel bebas sebanyak 2 dan 19 observasi dari DW tabel diperoleh dl = 0.96 dan du = 1.41 dengan tingkat kepercayaan 95% sehingga dl<DW<du, artinya tidak dapat diputuskan terjadi autokorelasi positif atau negatif.

[image:71.595.136.513.279.467.2]0 dl du 4-du 4-dl 4 0. 96 1.41 2,59 3,04

Gambar 4.1

Pengambilan Keputusan DW-Test

Untuk mengatasi masalah otokorelasi tersebut maka dilakukan uji Unit Root Test atau disebut juga Augmented Dickey-Fuller (ADF) Test ( Nachrowi, 2006:355). Berdasarkan model tersebut kita dapat memilih tiga model yang akan digunakan untuk melakukan uji ADF, yaitu:

1. Model dengan intersep (β1) dan trend (β2) , sebagaimana model yang telah digunakan untuk regresi ini.

2. Model hanya menggunakan intersep (β1) ; ∆Yt = β1 + Yt-1 + αi ∑∆Yt-1 + t 3. Model tanpa intersep dan trend (slope)

∆Yt = Yt-1 + αi ∑∆Yt-1 + t Autokore

lasi positif

Tidak ada keputusan

Tidak ada Otokorelasi

Tidak ada keputusan

Dari hasil pengujian diperoleh bahwa model tanpa intersep dan trend di dapat data yang stasioner dimana untuk menentukan data berotokorelasi atau tidak dapat dilihat dari nilai Uji ADF dan nilai kritisnya. Jika nilai uji ADF lebih kecil dari nilai kritis maka dapat disimpulkan bahwa data tidak berotokorelasi lagi. Hasil pengujian dengan menggunakan uji Unit Root Test menunjukkan nilai uji ADF sebesar 3,466615 sedangkan nilai kritis pada level 1% = 2,699769, pada level 5% = -1,961409 dan pada level 10% = -1,606610 dimana nilai kritis lebih besar dari pada nilai uji ADF sehingga dapat diputuskan bahwa model regresi telah bebas dari masalah otokorelasi.

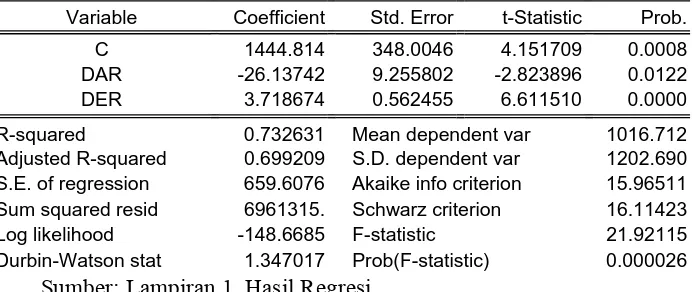

C. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan regresi sederhana dan regresi berganda. Berdasarkan hasil pengolahan data dengan menggunakan e-views 4.1 diperoleh hasil regresi sebagai berikut:

1. Pengaruh Debt to Asset Ratio (DAR) terhadap ROE Tabel 4.2

Pengaruh DAR tehadap ROE Dependent Variable: ROE

Method: Least Squares Date: 03/06/08 Time: 10:12 Sample: 2002:2 2006:4 Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C 1128.484 646.0227 1.746818 0.0987

DAR -3.094506 16.07006 -0.192563 0.8496

R-squared 0.002176 Mean dependent var 1016.712

Adjusted R-squared

-0.056519 S.D. dependent var 1202.690

S.E. of regression 1236.210 Akaike info criterion 17.17679

Sum squared resid 25979656 Schwarz criterion 17.27620

Log likelihood -161.1795 F-statistic 0.037081

Durbin-Watson stat 1.181702 Prob(F-statistic) 0.849583

Pada tabel diatas, angka R-squared atau koefisien determinasi adalah 0,002. Hal ini berarti 0,2% perubahan dalam ROE dapat dijelaskan oleh DAR sedangkan sisanya 99,8% dijelaskan oleh sebab-