SKRIPSI

ANALISIS PERBANDINGAN KINERJA ANTARA BANK SYARIAH MANDIRI DAN BANK MUAMALAT INDONESIA DENGAN

RASIO CAMELS

Oleh:

EKO SYAFRIADI 0 7 0 5 0 3 0 24

PPROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis

Perbandingan Kinerja Antara Bank Syariah Mandiri dan Bank Muamalat

Indonesia dengan Rasio CAMELS” adalah benar hasil karya saya sendiri dan

judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa

lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh, telah dinyatakan dengan jelas dan benar apa adanya. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, Juli 2011 Yang Membuat Pernyataan,

Eko Syafriadi NIM 070503024

KATA PENGANTAR

Alhamdulillahirobbil’alamin, dengan izin Allah SWT akhirnya penulis

dapat menyelesaikan penyusunan skripsi ini dengan baik dan tepat waktu. Skripsi

ini berjudul “Analisis Perbandingan Kinerja Antara Bank Syariah Mandiri dan

Bank Muamalat Indonesia dengan Rasio CAMELS”. Shalawat beriring salam

juga penulis hanturkan kepada Rasulullah SAW, semoga ketauladanan beliau

dapat menjadi contoh bagi kita semua di dunia dan di akhirat.

Adapun tujuan dari disusunnya skripsi ini guna memenuhi salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

Departemen Akuntansi Universitas Sumatera Utara, dan lebih dari itu

sesungguhnya penelititan ini merupakan rangkuman dari proses pembelajaran

yang telah penulis tempuh selama masa perkuliahan.

Pada kesempatan ini penulis menghanturkan banyak terima kasih kepada

berbagai pihak yang telah mendukung penulis dalam menyelesaikan Skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara,

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia

Ismail, MM, Ak. selaku Sekretaris Program Studi S-1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara,

3. Bapak Drs. Hotmal Ja’far, MM, Ak. selaku dosen pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

4. Bapak Abdillah Arif Nst, SE, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak.

Selaku dosen penguji dan pembanding yang telah memberikan banyak arahan

dan masukan kepada penulis dalam penulisan spripsi ini.

5. Ibu dan Ayahanda tercinta yang tak pernah lelah memberikan dukungan dan

doa kepada penulis yang tak terhingga, begitu juga kepada keluarga besar

yang selalu memberikan penulis harapan. Kepada adik-adik, Eri dan Era yang

juga telah mendukung rampungnya skripsi ini. Serta kepada teman-teman

Edi, Rivi, Hendra, Edward, Lia, dan Kasini yang juga telah memberi

dukungan dalam penulisan skripsi ini,

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna disebabkan

keterbatasan penulis baik dalam pengetahuan dan pengulasan skripsi. Oleh karena

itu, segala kritik dan saran yang membangun sangat penulis harapkan sehingga

dapat dijadikan acuan untuk penulisan karya-karya ilmiah selanjutnya. Akhir kata,

penulis berharap semoga skripsi ini dapat menjadi bahan bacaan yang bermanfaat

bagi para pembaca.

Medan, Juli 2011 Penulis

ABSTRAK

PT Bank Muamalat Indonesia dan PT Bank Syariah Mandiri merupakan perusahaan perbankan yang telah memimpin pasar perbankan syariah di Indonesia. Penelitian ini bertujuan untuk meneliti dan membuktikan secara empiris tentang perbedaan kinerja keuangan antara PT. Bank Muamalat Indonesia dan PT. Bank Syariah Mandiri selama periode 2007-2009. Penelitian ini merupakan penelitian deskriptif komparasi.

Data yang digunakan adalah data sekunder yang berupa laporan keuangan dari perusahaan yang diperoleh dari laporan keuangan publikasi bank Bank Indonesia melalui situs www.bi.go.id serta dari situs resmi masing-masing bank. Analisis data dilakukan dengan menggunakan analisis rasio keuangan yang didasarkan pada aspek perhitungan tingkat kesehatan bank yang meliputi capital,

asset, earning, dan liquidity. Rasio yang digunakan adalah KPMM mewakili capital; KAP mewakili asset; NOM, ROA, ROE, dan REO mewakili earning; dan

STM yang mewakili liquidity.

Kinerja keuangan PT. Bank Syariah Mandiri ditinjau dari rasio capital,

asset, earning, dan liquidity pada tahun 2007-2008 tergolong sebagai bank yang

yang memiliki rasio capital sangat kuat, kualitas aktiva produktif yang sangat baik, sangat tinggi profitabilitasnya, dan sangat likuid. Sementara pada tahun 2009 tergolong sebagai bank yang memiliki rasio capital sangat kuat, kualitas aktiva produktif yang cukup baik, cukup tinggi profitabilitasnya, dan sangat likuid. Kinerja keuangan PT. Bank Muamalat Indonesia ditinjau dari rasio capital,

asset, earning, dan liquidity pada tahun 2007-2008 tergolong sebagai bank yang

yang memiliki rasio capital kuat, kualitas aktiva produktif yang baik, tinggi profitabilitasnya, dan kurang likuid. Pada tahun 2009 PT. Bank Muamalat Indonesia tergolong bank yang tinggi rasio capital-nya, kualitas aktiva produktif yang cukup baik, rendah profitabilitasnya, dan likuid. Perbandingan kinerja keuangan antara PT. Bank Syariah Mandiri dan PT. Bank Muamalat Indonesia menunjukkan bahwa kinerja keuangan PT. Bank Syariah Mandiri lebih baik dibandingkan PT. Bank Muamalat Indonesia.

ABSTRACT

PT Bank Muamalat Indonesia and PT Bank Syariah Mandiri, a banking company which has been leading the Islamic banking market in Indonesia. This research aims to investigate and prove empirically about the differences between the financial performance of PT. Bank Muamalat Indonesia and PT. Bank Syariah Mandiri during the period 2007-2009. This research is a descriptive comparison.

The data used are secondary data in the form of financial statements of companies that obtained from the bank's published financial statements of Bank Indonesia through www.bi.go.id site as well as from the official websites of each bank. Data analysis was performed using analysis of financial ratios based on aspects of the bank's calculation of the level of health that includes capital, assets, earnings, and liquidity. The ratio used is KPMM representing Capital Adequacy; KAP representing assets; NOM, ROA, ROE, and REO represent earnings, and STM representing liquidity.

The financial performance of PT. Bank Syariah Mandiri in terms of capital ratios, assets, earnings, and liquidity in the years 2007-2008 is classified as a bank which has a very strong capital ratio, asset quality is very good, very high profitability, and very liquid. While in 2009 classified as a bank which has a very strong capital ratio, asset quality is quite good, quite high profitability, and very liquid. Financial performance. Bank Muamalat Indonesia in terms of capital ratios, assets, earnings, and liquidity in the years 2007-2008 are classified as banks have strong capital ratios, good asset quality, high profitability, and less liquid. In 2009 PT. Bank Muamalat Indonesia is a high bank capitalnya ratio, asset quality is good enough, low profitability, and liquidity. Comparative financial performance of PT. Bank Syariah Mandiri and PT. Muamalat Bank Indonesia shows that the financial performance of PT. Bank Syariah Mandiri better than PT. Bank Muamalat Indonesia.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRAC... v

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah………. 1

B. Perumusan Masalah………... 5

C. Batasan Masalah………. 5

D. Tujuan Penelitian………... 6

E. Manfaat Penelitian………... 7

F. Kerangka Konseptual……….……… 7

BAB II TINJAUAN PUSTAKA A. Kinerja Keuangan Bank Syariah Berdasarkan CAMELS……….. 10

1. Rasio Permodalan ……….………... 11

2. Rasio Kualitas Aktiva ……… 13

3. Rasio Rentabilitas……… 14

4. Rasio Likuiditas……….. 15

B. Laporan Keuangan ……….. 18

1. Pengertian Laporan Keuangan Bank ……… 18

2. Jenis laporan keuangan bank syariah……….. 18

C. Analsis Laporan Keuangan……….. 20

1. Pengertian ………. …… 20

2. Tujuan analisis laporan keuangan……….. 20

3. Analisis rasio keuangan……….. 21

E. Pengertian Bank Syariah……….. 24

F. Tinjauan Penelitian Terdahulu………. 26

BAB III METODE PENELITIAN A. Desain Penelitian………... 28

B. Jenis dan Sumber Data………. ……… 28

C. Metode Pengumpulan Data……….. 29

D. Defenisi Operasional Variabel……….. 29

E. Tekhnik Analisis Data……….. 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian………. 39

1. Gambaran Umum Bank Syariah Mandiri………….. 39

2. Gambaran Umum Bank Muamalat Indonesia……… 41

B. Deskripsi Data………. 44

C. Analisis Rasio Keuangan………. 46

1. PT. Bank Syariah Mandri……….. 46

2. PT. Bank Muamalat Indonesia……….. 67

D. Analisis Perbandingan Kinerja Keuangan ………. 86

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……… 90

B. Keterbatasan Penelitian………. 93

C. Saran………. 93

DAFTAR PUSTAKA………. 96

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Dana pihak ketiga……….. 2

Tabel 1.2 Pembiayaan……… 2

Tabel 1.3 Asset……….. 2

Tabel 1.4 Aktiva Bank Umum Syariah………. 3

Tabel 1.5 Batasan Masalah……… 6

Tabel 2.1 Kriteria Penentuan Peringkat CAMELS……….. 17

Tabel 2.2 Tinjauan Penelitian Terdahulu………..26

Tabel 4.1 Data keuangan Bank Muamalat 2007-2009……… 45

Tabel 4.2 Data Keuangan Bank Mandiri Syariah 2007-2009………. 45

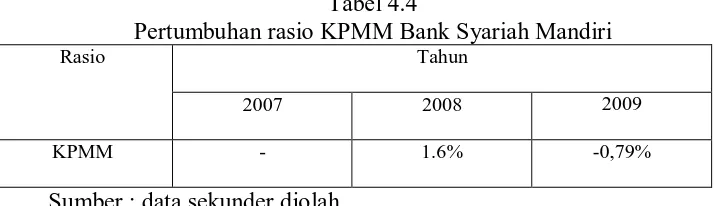

Tebel 4.3 Perhitungan rasio KPMM Bank Syariah Mandiri………... 48

Tabel 4.4 Pertumbuhan rasio KPMM Bank Syariah Mandiri………. 49

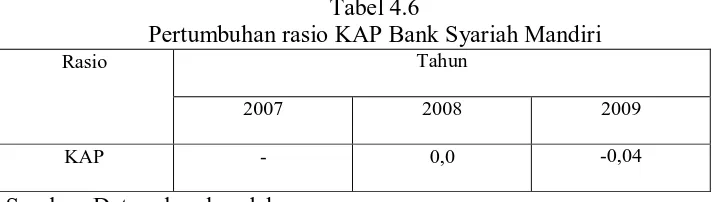

Tabel 4.5 Peritungan Rasio Kualitas Aktiva Produktif (KAP) Bank Syariah Mandiri……….. 52

Tabel 4.6 Pertumbuhan rasio KAP Bank Syariah Mandiri………….. 53

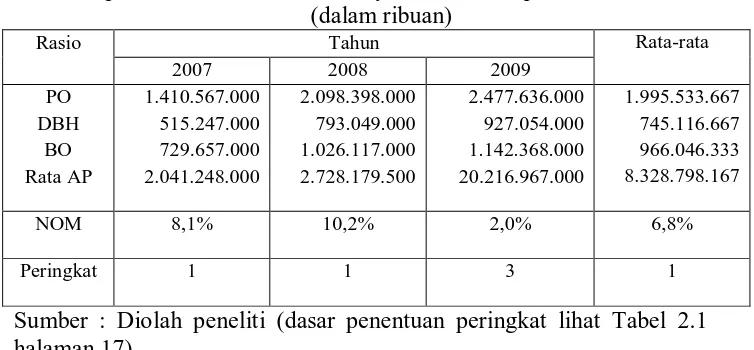

Tabel 4.7 Rasio NOM Bank Syariah Mandiri………. 56

Tabel 4.8 Rasio Penunjang Rentabilitas Bank Syariah Mandiri……. 58

Tabel 4.9 Pertumbuhan rasio Rentabilitas Bank Syariah Mandiri….. 63

Tabel 4.10 Perhitungan rasio STM Bank Syariah Mandiri…………... 65

Tabel 4.11 Pertumbuhan rasio STM Bank Syariah Mandiri…………. 66

Tabel 4.12 Perhitungan rasio KPMM Bank Muamalat Indonesia…… 68

Tebel 4.13 Pertumbuhan rasio KPMM Bank Muamalat Indonesia….. 70

Tabel 4.14 Peritungan Rasio Kualitas Aktiva Produktif (KAP) Bank Muamalat Indonesia……….. 72

Tabel 4.15 Pertumbuhan rasio KAP Bank Muamalat Indonesia…….. 74

Tabel 4.17 Rasio Penunjang Rentabilitas Bank Muamalat

Indonesia………. 79

Tabel 4.18 Pertumbuhan rasio rentabilitas Bank Muamalat

Indonesia………. 83

Tebel 4.19 Perhitungan rasio STM Bank Muamalat

Indonesia……… 85

Tabel 4.20 Pertumbuhan rasio STM Bank Muamalat

Indonesia………. 87

Tabel 4.21 Perbandingan Rasio KPMM Bank Muamalat

Indonesia dan Bank Syariah Mandiri………. 88

Tabel 4.22 Perbandingan Rasio KAP Bank Muamalat

Indonesia dan Bank Syariah Mandiri………. 89

Tebel 4.23 Perbandingan Rasio Rentabilitas Bank Muamalat

Indonesia dan Bank Syariah Mandiri………. 90

Table 4.24 Perbandingan Rasio Likuiditas Bank Mumalat

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

Gambar 1.1 Kerangka Konseptual……… 9

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran I Aktiva Produktif……… 98

Lampiran II Komponen Laba-Rugi……….. 99

Lampiran III Aktiva dan Kewajiban lancar………... 101

Lampiran IV Rata-rata aktiva produktif……… 102

Lampiran V Rata-rata total aktiva………... 103

Lampiran VI Rata-rata modal disetor………... 104

ABSTRAK

PT Bank Muamalat Indonesia dan PT Bank Syariah Mandiri merupakan perusahaan perbankan yang telah memimpin pasar perbankan syariah di Indonesia. Penelitian ini bertujuan untuk meneliti dan membuktikan secara empiris tentang perbedaan kinerja keuangan antara PT. Bank Muamalat Indonesia dan PT. Bank Syariah Mandiri selama periode 2007-2009. Penelitian ini merupakan penelitian deskriptif komparasi.

Data yang digunakan adalah data sekunder yang berupa laporan keuangan dari perusahaan yang diperoleh dari laporan keuangan publikasi bank Bank Indonesia melalui situs www.bi.go.id serta dari situs resmi masing-masing bank. Analisis data dilakukan dengan menggunakan analisis rasio keuangan yang didasarkan pada aspek perhitungan tingkat kesehatan bank yang meliputi capital,

asset, earning, dan liquidity. Rasio yang digunakan adalah KPMM mewakili capital; KAP mewakili asset; NOM, ROA, ROE, dan REO mewakili earning; dan

STM yang mewakili liquidity.

Kinerja keuangan PT. Bank Syariah Mandiri ditinjau dari rasio capital,

asset, earning, dan liquidity pada tahun 2007-2008 tergolong sebagai bank yang

yang memiliki rasio capital sangat kuat, kualitas aktiva produktif yang sangat baik, sangat tinggi profitabilitasnya, dan sangat likuid. Sementara pada tahun 2009 tergolong sebagai bank yang memiliki rasio capital sangat kuat, kualitas aktiva produktif yang cukup baik, cukup tinggi profitabilitasnya, dan sangat likuid. Kinerja keuangan PT. Bank Muamalat Indonesia ditinjau dari rasio capital,

asset, earning, dan liquidity pada tahun 2007-2008 tergolong sebagai bank yang

yang memiliki rasio capital kuat, kualitas aktiva produktif yang baik, tinggi profitabilitasnya, dan kurang likuid. Pada tahun 2009 PT. Bank Muamalat Indonesia tergolong bank yang tinggi rasio capital-nya, kualitas aktiva produktif yang cukup baik, rendah profitabilitasnya, dan likuid. Perbandingan kinerja keuangan antara PT. Bank Syariah Mandiri dan PT. Bank Muamalat Indonesia menunjukkan bahwa kinerja keuangan PT. Bank Syariah Mandiri lebih baik dibandingkan PT. Bank Muamalat Indonesia.

ABSTRACT

PT Bank Muamalat Indonesia and PT Bank Syariah Mandiri, a banking company which has been leading the Islamic banking market in Indonesia. This research aims to investigate and prove empirically about the differences between the financial performance of PT. Bank Muamalat Indonesia and PT. Bank Syariah Mandiri during the period 2007-2009. This research is a descriptive comparison.

The data used are secondary data in the form of financial statements of companies that obtained from the bank's published financial statements of Bank Indonesia through www.bi.go.id site as well as from the official websites of each bank. Data analysis was performed using analysis of financial ratios based on aspects of the bank's calculation of the level of health that includes capital, assets, earnings, and liquidity. The ratio used is KPMM representing Capital Adequacy; KAP representing assets; NOM, ROA, ROE, and REO represent earnings, and STM representing liquidity.

The financial performance of PT. Bank Syariah Mandiri in terms of capital ratios, assets, earnings, and liquidity in the years 2007-2008 is classified as a bank which has a very strong capital ratio, asset quality is very good, very high profitability, and very liquid. While in 2009 classified as a bank which has a very strong capital ratio, asset quality is quite good, quite high profitability, and very liquid. Financial performance. Bank Muamalat Indonesia in terms of capital ratios, assets, earnings, and liquidity in the years 2007-2008 are classified as banks have strong capital ratios, good asset quality, high profitability, and less liquid. In 2009 PT. Bank Muamalat Indonesia is a high bank capitalnya ratio, asset quality is good enough, low profitability, and liquidity. Comparative financial performance of PT. Bank Syariah Mandiri and PT. Muamalat Bank Indonesia shows that the financial performance of PT. Bank Syariah Mandiri better than PT. Bank Muamalat Indonesia.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lahirnya fatwa Majelis Ulama Indonesia yang telah menfatwakan haram

atas bunga bank menyebabkan lahirnya bank Syariah di Indonesia yang mampu

menjawab kebutuhan lembaga keuangan yang bebas dari hal yang diharamkan

masyarakat muslim di Indonesia khususnya riba. Bank syariah seperti halnya bank

konvensional juga terdiri dari dua jenis yaitu bank umum syariah (BUS) dan bank

pembiayaan rakyat syariah (BPRS). BUS adalah bank syariah yang kegiatannya

memberikan jasa dalam lalu lintas pembayaran sedangkan BPRS adalah bank

syariah yang dalam melaksanakan kegiatan usahanya tidak memberikan jasa

dalam lalu lintas pembayaran. Saat ini, bank yang menjalankan kegiatan tidak

berdasarkan syariah dapat membuka cabang yang dalam prinsip penerapannya

menggunakan prinsip syariah dengan seiring perkembangan dunia perbankan,

sehingga di dalam bank tersebut terdapat dua sistem yakni sistem syariah dan

sistem konvensional atau biasa dikenal dual banking system. Bank konvensional

yang membuka usaha syariah dinamakan Unit Usaha Syariah (UUS).

Perkembangan bank umum syariah di Indonesia cukup pesat, hal ini

terlihat dari kinerja keuangan bank umum syariah yang baik. Beberapa fakta

pesatnya perkembangan pertumbuhan bank umum syariah dapat dilihat dari tabel

Tabel 1.1

Dana pihak ketiga, jumlah dana masyarakat yang ditempatkan di bank umum

Keterangan Des 05 Des 06 Des 07 Des 08 Des 09 Jun 10

Bank Umum 1,127,937 1,287,102 1,510,834 1,753,292 1,950,712 2,096,036

Bank syariah 15,581 19,347 28,011 36,852 52,271 58,078 Market share 1.38% 1.50% 1.85% 2.10% 2.68% 2.77%

Sumber : www.syariahmandiri.co.id (2010)

Tabel 1.2

Pembiayaan, jumlah dana yang disalurkan kepada masyarakat

Pembiayaan Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10

Bank Umum 695,648 792,297 1,002,012 1,307,688 1,437,930 1,586,492 Bank Syariah 12,405 16,113 20,717 26,109 34,452 46,260 Market share

bank syariah

1.78% 2.03% 2.07% 2.00% 2.40% 2.92%

Sumber : www.syariahmandiri.co.id (2010)

Tabel 1.3

Asset, total kekayaan yang dimiliki oleh bank umum syariah

Asset Des 05 Des 06 Des 07 Des 08 Des 09 Juni 10

Bank umum 1,469,827 1,693,850 1,986,501 2,310,557 2,534,106 2,678,265 Bank syariah 20,880 26,722 33,016 49,555 66,090 75,205 Market share

bank syariah

1.42% 1.58% 1.66% 2.14% 2.61% 2.81%

Sumber : www.syariahmandiri.co.id (2010)

Berdasarkan data yang ditampilkan di atas dapat kita lihat bahwa market

share yang dimiliki bank umum syariah terus meningkat dan terus mendapat

perhatian dari masyarakat. Hal ini mendorong terjadinya persaingan yang ketat

baik antara bank umum syariah maupun dengan bank umum konvensional yang

menuntut bank-bank umum syariah untuk memiliki kinerja kuangan yang baik

untuk dapat bersaing dalam memperebutkan pasar perbankan nasional di

Indonesia.

Berdasarkan data yang diperoleh dari Bank Indonesia, jumlah bank umum

sebanyak 10 (sepuluh) perusahaan yang sebagian besar adalah unit usaha syariah.

Unit usaha syariah ini merupakan bagian dari bank-bank umum konvesional besar

seperti Bank Mandiri, Bank BCA, dan bank-bank ternama lainnya. Apabila dilihat

dari total asset setiap bank umum syariah tersebut, maka akan terlihat dua bank

umum syariah yang memiliki total asset yang cukup besar bila dibandingkan bank

umum syariah yang lain. Asset kedua bank tersebut berada dalam rentang

Rp10M-Rp30M, seperti yang terlihat dari tabel di bawah ini.

Tabel 1.4

Aktiva Bank Umum Syariah

(per 30 september 2010 dalam jutaan rupiah)

No. Nama Bank Total Asset (Rp)

Bank Devisa

1. Bank Negara Indonesia Syariah 6.088.008

2. Bank Muamalat Indonesia 17.725.347

3. Bank Syariah Mandiri 28.053.984

4. Bank Mega Syariah 4.455.914

Bank Non-Devisa

1. Bank Central Asia Syariah 806.872

2. Bank Rakyat Indonesia Syariah 6.073.535

3. Bank Jabar Banten Syariah 1.644.620

4. Bank Panin Syariah 342.945

5. Bank Syariah Bukopin 2.163.300

6. Bank Victoria Syariah 281.366

Sumber : Bank Indonesia, 2010 (diolah Penulis)

Berdasarkan data yang ditampilkan di atas maka terlihat bahwa hanya

Bank Muamalat Indonesia dan Bank Syariah Mandiri yang memiliki asset di atas

yang lainnya, yakni masing-masing Rp 17.725.347 dan Rp 28.053.984 sehingga

dapat disimpulkan bahwa kedua bank ini adalah bank yang memimpin pangsa

pasar bank syariah di Indonesia. Apabila kita hanya merujuk pada jumlah asset

yang diperoleh bank itu saja maka akan sangat tidak relevan bila kita mengatakan

bahwa bank yang dimaksud sudah berkinerja baik. Total asset tersebut hanya bisa

instrumen yang dapat dijadikan alat untuk mengukur kinerja perusahaan

perbankan yang salah satunya adalah melalui rasio keuangan.

Bank Indonesia sebagai bank sentral sekaligus sebagai bank regulator

tentunya tidak ingin kejadian tahun 1997-1998 terulang kembali, untuk itu Bank

Indonesia semakin memperketat pengaturan dan pengawasannya terhadap

Perbankan Nasional Indonesia dengan selalu menilai kinerja perbankan. Salah

satu penilaian kinerja yang dapat dilakukan adalah kinerja keuangan untuk

mengetahui tingkat kesehatan bank. Tingkat kesehatan bank untuk menilai kinerja

ini banyak menggunakan rasio keuangan sebagai alat hitungnya. Melalui rasio

keuangan yang dihitung dari laporan keuangan bank secara berkala maka dapat

menunjukkan kualitas suatu bank.

Salah satu metode yang lazim dilakukan untuk menilai kinerja bank

syariah adalah peraturan Bank Indonesia No. 9/1/PBI/2007 yang dalam

penilaiannya menggunakan pendekatan CAMELS (Capital, Asset, Management,

Earning, Liquidity, dan Sensitivity Market Risk). Dalam hal ini penulis tidak

menggunakan aspek management dikarenakan bukan merupakan aspek keuangan

selain itu juga tidak menggunakan aspek Sensitivity Market Risk dikarenakan

keterbatasan data yang diperoleh oleh penulis, mengingat untuk mengukurnya

diperlukan data historis bank yang mana data tersebut tidak tersedia di dalam

laporan kauangan bank. Oleh karena itu penulis membatasi penelitian dengan

hanya menggunakan rasio-rasio dari aspek permodalan (capital), kualitas aktiva

produktif (Asset), rentabilitas (earning), dan likuiditas (liquidity) bank umum

total asset maka Bank Syariah Mandiri dan Bank Muamalat Indonesia merupakan

bank yang sebanding bila dibandingkan bank umum syariah yang lain.

Berdasarkan pemaparan di atas maka penulis tertarik untuk meneliti kinerja bank

umum syariah salama periode 2007-2009 yang akan dituangkan dalam bentuk

karya tulis ilmiah skripsi dengan judul “Analisis Perbandingan Kinerja Antara

Bank Syariah Mandiri dan Bank Muamalat Indonesia dengan Rasio CAMELS”

B. Perumusan Masalah

Berdasarkan pada uraian latar belakang diatas, maka yang menjadi

rumusan masalah penelitian ini adalah seperti yang disebutkan di bawah ini.

1. Bagaimana kinerja keungan Bank Syariah Mandiri dilihat dari rasio

capital, asset, earning, dan liquidity selama 2007-2009?

2. Bagaimana kinerja keuangan Bank Muamalat Indonesia dilihat dari

rasio capital, asset, earning, dan liquidity selama 2007-2009?

3. Bagaimana perbandingan kinerja keuangan Bank Syariah Mandiri

dan Bank Muamalat Indonesia selama 2007-2009?

C. Batasan Masalah

Mengingat adanya keterbatasan waktu, ilmu, dan kemampuan penulis maka

penulis membuat beberapa batasan masalah pada aspek metode CAMELS.

Tabel 1.5 Batasan Masalah

Aspek Rasio yang dipakai

Permodalan (capital) KPMM

Kualitas Aktiva produktif (asset) KAP

Rentabilitas (earning) NOM, ROA, ROE, dan BOPO

Likuiditas (liquidity) STM

Pemilihan Bank Muamalat Indonesia sebagai pembanding kinerja

keuangan Bank Syariah Mandiri didasarkan pada alasan karena (1) Bank

Muamalat Indonesia adalah bank umum syariah pertama yang didirikan di

Indonesia; (2) dan Bank Muamlat Indonesia merupakan bank yang sebanding

dengan Bank Syariah Mandiri, yakni dilihat dari total asset bank-bank umum

syariah yang lain.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengumpulkan informasi tentang

rasio Capital, kualitas aktiva produktif (asset), Earning, dan Liquidity pada Bank

Syariah Mandiri dan Bank Muamalat Indonesia, serta perbandingan di antara

kedua bank tersebut. Berdasarkan identifikasi masalah yang telah diuraikan di

atas, maka penelitian ini memiliki beberapa tujuan seperti yang akan dijelaskan di

bawah ini.

a. Mengetahui rasio Capital, kualitas aktiva produktif, Earning dan,

Liquidity Bank Syariah Mandiri selama 2007-2009

b. Mengetahui rasio Capital, kualitas aktiva produktif, Earning, dan

c. Mengetahui perbandingan rasio Capital, kualitas aktiva produktif,

Earning, dan Liquidity, antara Bank Syariah Mandiri dan Bank

Muamalat Indonesia selama 2007-2009

E. Manfaat Penelitian

Berdasarkan perumusan dan tujuan penelitian, manfaat penelitian ini

adalah sebagai berikut.

a. Sebagai masukkan dan menambah wawasan bagi peneliti tentang

kinerja perbankan syariah di Indonesia.

b. Dapat dijadikan sebagai informasi dan bahan pertimbangan bagi

manajemen bank dalam pengembangan dan memajukan

pengelolaan bank.

c. Dapat memberikan alternatif pilihan bagi masyarakat dalam

menentukan lembaga keuangan bank yang sehat.

d. Sebagai bahan referensi bagi penelitian selanjutnya.

F. Kerangka Konseptual

Bank syariah adalah badan usaha keuangan yang membutuhkan

kepercayaan masyarakat untuk menjalankan usahanya. Salah satu alat yang dapat

dinilai oleh masyarakat khususnya pemerintah dan Bank Indonesia adalah

mengenai kinerja keuangan. Kinerja keuangan perbankan yang biasa digunakan

dan sesuai dengan peraturan Bank Indonesia adalah penilaian tingkat kesehatan

Penilaian tingkat kesehatan bank dinilai berdasarkan beberapa aspek yaitu

permodalan, kualitas asset, rentabilitas (earning), dan likuiditas. Aspek-aspek

tersebut akan dihitung dan dibandingkan terhadap dua perusahaan yaitu Bank

Syariah mandiri dan Bank Muamalat Indonesia. Perhitungan dan perbandingan

akan didasarkan pada batasan masalah yang telah diuraikan di awal. Pertama-tama

kedua bank yakni Bank Syariah Mandiri dan Bank Muamalat Indonesia dihitung

masing-masing untuk setiap aspek kesehatan bank sehingga akan terlihat hasil dan

kinerja dari kedua bank tersebut. Setelah nilai tersebut diperoleh maka tahap

selanjutnya adalah membandingkan kinerja kedua bank tersebut sehingga

diperoleh tingkat kesehatan dan kinerja mana yang lebih baik.

Gambar 1.1 Kerangka konseptual BANK UMUM

SYARIAH

BANK MUAMALAT INDONESIA

BANK SYARIAH MANDIRI

Kinerja keuangan

• Capital • Asset • Earning • Liquidity

Kinerja keuangan

• Capital • Asset • Earning • Liquidity

Melalui kerangka konseptual ini terlihat bahwa kinerja keuangan kedua

bank dihitung, dinilai serta dianalisis secara terpisah yang kemudian akan

dibandingkan satu sama lainnya. Hasil perbandingan ini akan memperlihatkan

bagaimana kinerja keuangan masing-masing bank serta bank yang mana yang

lebih baik kinerja keuangannya. Melalui hasil perbandingan ini diharapkan akan

BAB II

TINJAUAN PUSTAKA

A. Kinerja Keuangan Bank Syariah Berdasarkan CAMELS

Kinerja keuangan bank merupakan bagian dari kinerja bank secara

keseluruhan, baik itu perbankan syariah atau konvensional. Kinerja (performance)

bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam

operasionalnya, baik menyangkut dana, teknologi maupun sumber daya manusia.

Berdasarkan dengan apa yang telah disampaikan mengenai kinerja keuangan

maka kinerja keuangan bank merupakan gambaran kondisi keuangan bank secara

keseluruhan pada suatu periode tertentu dalam segala aspek yang biasanya diukur

melalui berbagai indikator, misalnya rasio keuangan. Rasio keuangan menurut

Kasmir (2008:104) ”merupakan kegiatan membandingkan angka-angka yang ada

di dalam laporan keuangan dengan cara membagi satu angka dengan angka

lainnya.”

Lebih lanjut di dalam bukunya, Kasmir (2008:104) mengatakan bahwa

hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu

periode apakah mencapai suatu target seperti yang telah ditetapkan. Kasmir juga

mengatakan, dari kinerja yang dihasilkan ini juga dapat dijadikan sebagai evaluasi

hal-hal yang perlu dilakukan ke depan agar kinerja manajemen dapat ditingkatkan

atau dipertahankan sesuai dengan terget perusahaan. Oleh karena itu, maka

diperlukan analisis atas laporan keuangan melalui analisis rasio keuangan dimana

bank pada periode tertentu, dan dapat dijadikan tolok ukur untuk menilai

kesehatan bank selama periode keuangan. Tentunya banyak rasio keuangan yang

dapat dihitung dari perusahaan perbankan khususnya perbankan syariah

mengingat bahwa perbankan adalah perusahaan yang sedikit berbeda dengan

perusahaan yang bergerak bukan di sektor keuangan.

Salah satu kinerja keuangan bank adalah penilaian tingkat kesehatan bank.

Menurut Totok dan Sigit (2008:51) ”kesehatan bank dapat diartikan sebagai

kemampuan bank untuk melakukan kegiatan operasional perbankan secara normal

dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang

sesuai dengan peraturan perbankan yang berlaku”. Bagi perbankan, hasil akhir

penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam

menetapkan strategi usaha di waktu yang akan datang sedangkan bagi Bank

Indonesia antara lain digunakan sebagai sarana penetapan dan implementasi

strategi pengawassan bank oleh Bank Indonesia. Perhitungan kinerja keuangan

bank syariah yang berdasarkan Peraturan Bank Indonesia No. 9/1/PBI/2007

Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip

Syariah, adalah sebagai berikut.

1. Rasio Permodalan (CAPITAL)

Menurut Peraturan Bank Indonesia No. 9/1/ PBI/2007 Tentang Sistem

Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah,

”penilaian permodalan dimaksudkan untuk menilai kecukupan modal bank

dalam mengamankan eksposur risiko posisi dan mengantisipasi eksposur

kemampuan bank dalam menyerap kerugian-kerugian yang tidak dapat

dihindari serta dapat juga mengukur kekayaan bank tersebut atau kekayaan

yang dimiliki oleh para pemegang saham. Untuk menghitung rasio

permodalan digunakan rasio Kewajiban Penyediaan Modal Minimum

(KPMM). Rumus dari rasio Kewajiban Penyediaan Modal Minimum

(KPMM) adalah:

M tier 1 merupakan modal inti bank yang terdiri dari modal disetor

dan beberapa komponen modal inti lainnnya misalnya agio saham, laba

tahun-tahun lalu setelah diperhitungkan pajak, serta laba tahun berjalan

setelah pajak. M tier 2 merupakan modal pelengkap yang terdiri dari

misalnya cadangan umum penyisihan penghapusan akiva produktif dan

investasi subordinasi. M tier 3 merupakan modal pelengkap tambahan

seperti modal pelengkap yang tidak digunakan untuk resiko penyaluran

dana. Sedangkan penyertaan merupakan penanaman dana bank dalam

bentuk saham pada perusahaan yang bergerak di bidang keuangan syariah

atau transaksi tertentu berdasarkan prinsip syariah yang berakibat bank

memiliki atau akan memiliki saham pada perusahaan yang bergerak di

bidang keuangan syariah. Semakin besar rasio KPMM maka semakin baik

pula kinerja yang dimiliki oleh bank yang bersangkutan, hal ini disebabkan

meng-cover dirinya dari resiko kerugian gagal bayar dari pembiayaan yang

disalurkan yang akan berdampak pada modal bank yang bersangkutan.

2. Rasio Kualitas Aktiva Produktif (ASSET)

Rasio kualitas aktiva produktif merupakan rasio utama dalam

menghitung kinerja asset bank Rasio ini digunakan untuk mengetahui

kualitas aktiva produktif, yaitu penanaman dana bank dalam bentuk rupiah

atau dalam valuta asing atau dalam bentuk kredit, surat berharga,

penempatan pada bank lain dan penyertaan. Penilaian tersebut dilakukan

untuk melihat apakah aktiva produktif digunakan untuk menghasilkan laba

secara maksimal. Selain itu penilaian kualitas asset dimaksudkan untuk

menilai kondisi asset bank, termasuk antisipasi atas risiko gagal bayar dari

pembiayaan (credit risk) yang akan muncul. Formula atau rumus yang

digunakan untuk menghitung kualitas aktiva produktif (KAP) adalah:

APYD merupakan aktiva produktif yang diklasifikasikan menjadi

beberapa kategori yaitu dalam perhatian khusus (DPK), kurang lancar (KL),

diragukan (D), dan macet (M). Semakin tinggi rasio ini maka kinerja

kualitas aktiva produktif bank semakin baik dan semakin rendah rasio ini

mengindikasikan bahwa kurang mampunya bank dalam mengelola aktiva

3. Rasio Rentabilitas (EARNING)

Rasio rentabilitas bank merupakan rasio yang digunakan untuk

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank

dalam suatu periode tertentu. Rasio rentabilitas yang digunakan dalam

penelitian ini adalah Net Operating Margin (NOM) sebagai rasio utama

dengan formula perhitungannya adalah:

PO merupakan singkatan dari pendapatan operasional bank dan DBH

merupakan singkatan dari dana bagi hasil. Sedangkan BO merupakan

singkatan dari beban operasional. Selain itu penulis juga menggunakan

beberapa rasio penunjang yaitu Return On Asset (ROA), Return On Equity

(ROE), dan Rasio Efisiensi Operasional (REO), dimana rasio-rasio tersebut

akan saling mendukung dan melengkapi. Rumus untuk masing-masing rasio

adalah:

Rasio REO di atas apabila dilihat lebih seksama maka terlihat memiliki

rasio ini juga merupakan rasio BOPO. Penggunaan rasio ini juga berfungsi

sebagai alat mengukur efisiensi bank dalam menekan biaya dan

menghasilkan laba. Singkatan REO akan tetap penulis gunakan karena

mengacu kepada peraturan Bank Indonesia No. 9/1/PBI/2007.

4. Rasio Likuiditas (LIQUIDITY)

Rasio likuiditas bertujuan untuk mengukur seberapa likuid suatu bank

dalam melayani nasabahnya serta untuk mengukur kemampuan bank dalam

menyelesaikan kewajiban jangka pendek. Suatu bank dikatakan likuid

apabila bank dapat memenuhi kewajiban utang lancarnya, dapat membayar

kembali semua simpanan nasabah, serta dapat memenuhi permintaan kredit

yang diajukan tanpa adanya penangguhan. Ada banyak jenis rasio yang

dapat digunakan dalam di dalam rasio likuiditas seperti misalnya rasio cepat

(quick ratio), rasio lancar (current ratio), dan perhitungan modal kerja.

Menurut Warren, Reeve, Fess (2006) “rasio lancar dan rasio cepat adalah

yang paling berguna apabila dianalisis secara bersamaan serta dibandingkan

dengan periode sebelumnya dan dibandingkan dengan perusahaan lainnya

dalam industri sejenis”. Rasio yang digunakan dalam penelitian ini adalah

Short Term Mismatch (STM) sebagai rasio utama dengan rumus:

Apabila dilihat secara seksama maka akan terlihat bahwa rasio STM

current ratio dimana rasio ini biasa digunakan dan secara khusus

diperhatikan oleh para kreditor jangka pendek. Dunia perbankan merupakan

lembaga keuangan dimana lebih banyak menggunakan komponen likuid

(cair) yaitu uang dalam operasionalnya, komponen likuid ini lebih banyak

didanai melalui dana pihak ketiga (DPK) nasabah dalam bentuk pembiayaan

sehingga pemenuhan rasio lancar sangat berperan penting bagi perbankan

dan juga sangat penting untuk pengambilan keputusan manajer di masa

yang akan datang.

Tabel 2.1 akan menampilkan kriteria setiap perhitungan dari setiap

rasio yang digunakan berdasarkan setiap aspek yang dinilai meliputi aspek

Capital, Asset, Earning, dan Liquidity. Setiap kriteria yang diperoleh akan

menggambarkan kondisi dari setiap kinerja keuangan bank sesuai dengan

aspek-aspeknya masing-masing melalui peringkat yang diperolehnya.

Kriteria-kriteria dari setiap aspek Capital, Asset, Earning, dan Liquidity

Capital, Asset, Earning, dan Liquidity tersebut akan dijelaskan pada bab

ketiga dimana kriteria ini bersumber dari Lampiran Surat Edaran No.

9/24/DPbS Perihal Sistem Penilaian Tingkat Kesehatan Bank Umum

Tabel 2.1 : Kriteria penetapan peringkat

No. Aspek Komponen

rasio

Peingkat

1 2 3 4 5

1. Capital KPMM KPMM≥ 12% 9% ≤KPMM< 12% 8% ≤KPMM<9% 6%<KPMM<8% KPMM≤6%

2. Asset KAP KAP>0,99 0,96<KAP≤0,99 0,93<KAP≤0,96 0,90<KAP≤0,93 KAP≤0,90

3. Earning NOM NOM>3% 2%<NOM≤3% 1,5%<NOM≤2% 1%<NOM≤1,5% NOM≤1%

ROA ROA>1,5% 1,25%<ROA≤1,5% 0,5%<ROA≤1,25% 0%<ROA≤0,5% ROA≤0%

ROE - - - - -

REO REO≤83% 83%<REO≤87% 85%<REO≤87% 87%<REO≤89% REO>89%

4. Liquidity STM STM>25% 29%<STM≤25% 15%<STM≤20% 10%<STM≤15% STM≤10%

B. Laporan Keuangan

1. Pengertian Laporan Keuangan Bank

Secara umum, laporan keuangan merupakan alat komunikasi yang

berkaitan erat dengan akuntansi. Setiap perusahaan atau organisasi harus membuat

laporan keuangan sebagai alat pertanggungjawaban pengelola atau manajemen

sehingga dapat diambil keputusan-keputusan yang diperlukan oleh para

pengambil keputusan. Djarwanto (2004:5) menuturkan pengertian laporan

keuangan sebagai berikut.

”laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi-transaksi dan peristiwa-peristiwa yang bersifat finansial dicatat, digolong-golongkan, dan diringkaskan dengan cara setepat-tepatnya dalam satuan uang, dan kemudian diadakan panafsiran untuk berbagai tujuan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.”

Seperti halnya perusahaan pada umumnya maka bank syariah juga harus

menyajikan laporan keuangannya untuk kepentingan para pengambil keputusan.

Akan tetapi laporan keuangan bank sedikit berbeda dengan perusahaan lain pada

umumnya, hal ini dikarenakan bank merupakan perusahaan yang bergerak di

bidang keuangan yang membutuhkan laporan keuangan yang khusus selain

laporan keuangan pada umumnya, agar informasi yang diberikan lebih terperinci.

2. Jenis laporan Keuangan Bank

Laporan keuangan bank syariah tidak terlalu berbeda dengan laporan

keuangan. Dijelaskan di dalam bukunya Nurhayati (2009) mengatakan bahwa

laporan keuangan entitas syariah terdiri atas:

a. posisi keuangan Entitas Syariah, disajikan sebagai neraca. Laporan ini menyajikan informasi tentang sumber daya yang dikendalikan, struktur keuangan, likuiditas, dan solvabilitas serta kemampuan beradaptasi terhadap perubahan lingkungan. Laporan ini berguna untuk memprediksi kemampuan perusahaan di masa yang akan datang.

b. informasi kinerja Entitas Syariah, disajikan dalam laporan laba rugi. Laporan ini diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan.

c. informasi Perubahan Posisi Keuangan Entitas Syariah, yang dapat disusun berdasarkan definisi dana seperti seluruh sumber daya keuangan, modal kerja, asset likuid atau kas. Kerangka ini tidak mendefinisikan dana secara spesifik. Akan tetapi, melalui laporan ini dapat diketahui aktivitas investasi, pendanaan dan operasi selama periode pelaporan.

d. informasi lain, seperti laporan penjelasan tentang pemenuhan fungsi sosial Entitas Syariah. Merupakan informasi yang tidak diatur secara khusus tetapi relevan bagi pengambilan keputusan sebagian besar pengguna laporan keuangan.

e. catatan dan skedul tambahan, merupakan penampung dari informasi tambahan yang relevan termasuk pengungkapan tentang resiko dan ketidakpastian yang mempengaruhi entitas. Informasi tentang segmen industri dan geografi serta perubahan harga terhadap entitas juga dapat disajikan.

Di dalam PSAK 101 paragraf 11 juga disebutkan ”laporan keuangan yang lengkap

terdiri dari komponen-komponen berikut ini:

a. neraca;

b. laporan laba rugi; c. laporan arus kas;

d. laporan perubahan ekuitas;

C. Analisis Laporan Keuangan

1. Pengertian

Setelah perusahaan selesai membuat laporan keuangan maka setelah itu

tahap selanjutnya adalah menganalisis laporan keuangan tersebut baik oleh pihak

eksternal maupun pihak internal. Data keuangan perlu disusun dan

disederhanakan kemudian dianalisis dan ditafsirkan sehingga dapat memberikan

informasi yang berarti bagi pihak-pihak yang menaruh perhatian pada perusahaan

yang bersangkutan. Menurut Djarwanto (2004:59) ”analisis laporan keuangan

meliputi penelaahan tentang hubungan dan kecenderungan atau trend untuk

mengetahui apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan

perusahaan memuaskan atau tidak memuaskan”. Analisis dilakukan dengan

mengukur hubungan antara unsur-unsur laporan keuangan dan bagaimana

perubahan unsur-unsur itu dari tahun ke tahun untuk mengetahui arah

perkembangannya.

2. Tujuan Analisis Laporan Keuangan

Tujuan dari analisis laporan keuangan dapat ditinjau dari pihak-pihak yang

berkepentingan terhadap laporan keuangan. Adapun tujuannya Menurut

Djarwanto (2004:3) dapat ditinjau dari pihak yang berkepentingan seperti yang

akan dijelaskan sebagai berikut.

a. Pimpinan Perusahaan

b. Pemilik Perusahaan

dari analisis laporan keuangan pemilik dapat menilai berhasil tidaknya manajemen dalam memimpin perusahaannya. Oleh karena hasil-hasil, stabilitas, serta kelangsungan hidup perusahaan tergantung pada cara kerja atau efisiensi manajemennya, maka jika hasil yang dicapai oleh manajemen tidak memuaskan, maka para pemilik dapat menentukan sikap, misalnya mengganti manajemennya atau menjual saham-sahamnya.

c. Para kreditur

mereka perlu mengetahui kondisi kerja atau kondisi keuangan jangka pendek (likuiditas), stabilitas, dan profitabilitas dari perusahaan, sebelum mereka memutuskan untuk memberi atau memperluas kreditnya.

d. Investor

investor memerlukan analisis laporan keuangan dalam rangka penentuan kebijaksanaan penanaman modalnya. Bagi investor yang penting adalah tingkat imbalan hasil dari modal yang telah atau akan ditanam dalam suatu perusahaan.

3. Analisis Rasio Keuangan

Laporan keuangan melaporkan baik posisi perusahaan pada suatu waktu

tertentu operasinya selama beberapa periode yang lalu. Alat analisis yang biasa

digunakan dalam analisis laporan keuangan adalah rasio keuangan. Rasio

keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur

dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur

laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana.

Berdasarkan sumber datanya, maka rasio-rasio dapat dibedakan menjadi tiga,

yaitu

a. rasio-rasio neraca (balamce sheet ratios), yaitu rasio yang disusun dari data yang berasal dari neraca, misalnya rasio lancar, rasio tunai (quick

ratio), rasio modal sendri dengan total aktiva, rasio aktiva tetap

dengan utang jangka panjang, dan lain sebagainnya.

bruto dengan penjualan neto, rasio laba usaha dengan penjalan neto,

operating ratio, dan lain sebagainya.

c. rasio-rasio antar laporan keuangan, yaitu rasio-rasio yang disusun dari data yang berasal dari neraca dan laporan laba-rugi, misalnya rasio penjualan neto dengan aktiva usaha, rasio penjualan kredit dengan piutang rata, rasio harga pokok penjualan dengan persediaan rata-rata dan lain sebagainya (Djarwanto, 2004: 146)

D. Sistem Operasional Bank Syariah

Secara umum sistem operasional bank syariah hampir tidak memiliki

perbedaan dengan bank umum konvensional yakni menghimpun dana dari

masyarakat yang kelebihan dana dan menyalurkan kepada masyarakat yang

menyalurkan dana. Hanya saja yang membedakannya adalah pada landasan

operasional dan beberapa mekanisme produk yang harus berdasarkan syariat

Islam.

Sigit dan Totok (2008:156) mengatakan:

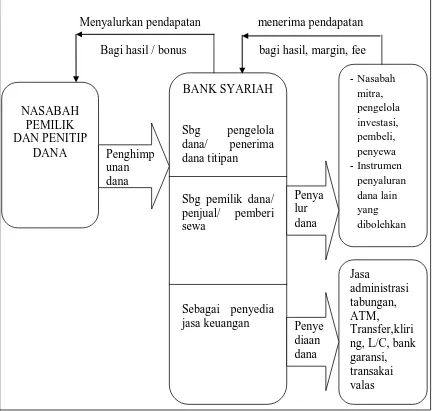

”Dalam sistem bank syariah dana nasabah dikelola dalam bentuk titipan maupun investasi. Cara titipan dan investasi berbeda dengan deposito pada bank konvensional dimana deposito merupakan upaya membungakan uang. Konsep dana titipan berarti kapan saja nasabah membutuhkan, bank syariah harus dapat memenuhinya. Akibatnya dana titipan menjadi sangat likuid. Likuiditas yang tinggi inilah membuat dana titipan kurang memenuhi syarat suatu investasi yang membutuhkan pengendapan dana.”

Rizal Yahya, Martawireja, Abdurahim (2009:57) dalam bukunya sistem

opersional bank umum syariah adalah sebagai berikut :

1. sistem opersional bank syariah dimulai dari kegiatan penghimpunan dana dari masyarakat. Penghimpunan dana dapat dilakukan dengan skema investasi maupu skema titpan. Dalam penghimpunan dana dengan skema investasi dari nasabah pemilik dana (shahibul maal), bank syariah berperan sebagai pengelola dana atau biasa disebut dengan mudharib. Adapun pada penghimpunan dengan skema penitipan, bank syariah berperan sebagai penerima titipan,

pembeli barang, dan penyewa barang atau jasa yang disediakan oleh bank syariah. Pada saat dana disalurkan dalam bentuk investasi, bank syariah berperan sebagai pemilik dana. Pada saat dana disalurkan dalam kegiatan jual beli, bank syariah berperan sebagai penjual dan pada saat disalurkan dalam kegiatan pengadaan objek sewa, berperan sebagai pemberi sewa,

3. dari penyaluran dana kepada berbagai pihak, bank syariah selanjutnya menerima pendapatan berupa bagi hasil dari investasi, margin dari jual beli dan fee dari sewa dan berbagai jenis pendapatan yang diperoleh dari instrumen penyaluran dana lain yang dibolehkan,

4. pendapatan yang diterima dari kegiatan penyaluran selanjutnya dibagikan kepada nasabah pemilik dan atau penitip dana. Penyaluran dana kepada pemilik dana bersifat wajib sesuai dengan porsi bagi hasil yang disepakati. Adapun penyaluran dana kepada nasabah penitip dana bersifat sukarela tanpa ditetapkan di muka sebelumnya dan biasa disebut dengan istilah bonus,

5. selain melaksanakan aktivitas penghimpunan dan penyaluran, bank syariah dalam sistem operasionalnya juga memberikan layanan jasa keuangan seperti jasa ATM, transfer, letter of credit, bank garansi, dan lain sebagainya. Oleh karena jasa tersebut dilakukan tanpa menggunakan dana dari pemilik dana maupun penitip dana, maka pendapatan yang diperoleh dari jasa tersebut dapat dimiliki sepenuhnya oleh bank syariah tanpa harus dibagi.

Selain itu, bank syariah juga diwajibkan menjadi pengelola zakat yaitu

dalam arti wajib membayar zakat, menghimpun, mengadministrasikannya dan

mendistribusikannya. Hal ini merupakan fungsi dan peran yang melekat pada

bank syariah untuk memobilisasi dana-dana sosial (zakat, infaq, sadakah).

Operasional perbankan yang berdasarkan prinsip syariah ini diharapkan

dapat memberikan kemudahan kepada masyarakat dalam bermuamalah yang

bebas dari praktik yang diharamkan Islam terutama praktik riba. Praktik dan

sistem muamalah Islam diaplikasikan dalam setiap operasional dan

produk-produk perbankan. Produk-produk-produk perbankan syariah dibuat sedemikian rupa

sehingga bagi masyarakat non-muslim juga dapat menggunakan jasa perbankan

Menyalurkan pendapatan menerima pendapatan

Bagi hasil / bonus bagi hasil, margin, fee

Gambar 2.1 : Sistem Operasional Bank Syariah

Sumber : Rizal Yahya, Aji Erlangga Martawireja, Rahim Abdurahim Akuntansi Perbankan Syariah: Teori dan Praktek Kontemporer (2009)

E. Pengertian Bank Syariah

Bank syariah merupakan jenis perbankan yang unik baik dalam landasan

operasional maupun dalam hal produk-pruduk yang ditawarkan kepada para

stabil bila dibandingkan dengan bank konvensional karena bank syariah dinilai

tidak tergantung pada fluktuasi bunga walaupun masih dalam hal perdebatan para

ahli. Berbeda dengan bank konvensional bank syariah tidak menggunakan bunga

sebagai pendapatan utama bank melainkan dengan prinsip bagi hasil yang sesuai

syariah. Hal ini dikarenakan bank syariah, dalam setiap opersionalnya haruslah

berdasarkan prinsip syariah Islam yang mana prinsip bunga yang biasa dilakukan

oleh bank konvensional adalah haram dan tidak sesuai dengan prinsip syariah

Islam.

Berdasarkan Undang-Undang No. 21 tahun 2008 tentang perbankan

syariah, telah disebutkan di dalam pasal 1 bahwa perbankan syariah adalah:

”segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya”. Lebih lanjut di dalam UU No. 21 tahun 2008

disebutkan pengertian mengenai bank syariah : ”Bank Syariah adalah bank yang

menjalankan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri

atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah”. Dalam

perkembangannya bank konvensional dapat membuka cabang dengan membuka

unit usaha syariah yang berbeda dengan bank konvensional yang dikenal dengan

unit usaha syariah.

Unit usaha syariah ini merupakan sebutan bagi bank konvensional yang

menerapkan dual banking system yakni dalam penerapan sistem perbankan

syariah bank yang bersangkutan juga membuka perbankan yang berprinsip

menerapkan prinsip syariah dalam operasionalnya tanpa merubah prinsip

operasional bank induknya dimana pada akhir periode laporan keuangan anak

perusahaan tersebut akan dikonsolidasikan dengan laporan bank induk.

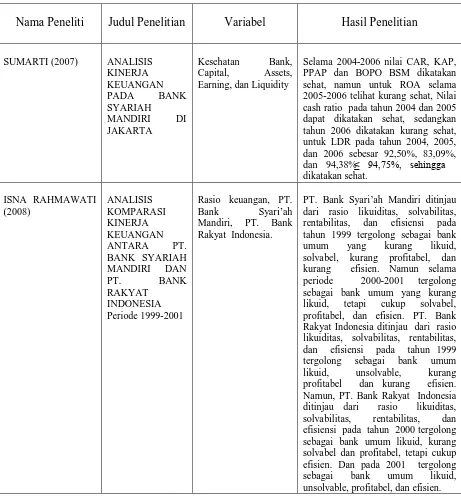

F. Tinjauan Penelitian Terdahulu

Tabel 2.2

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

SUMARTI (2007) ANALISIS KINERJA Earning, dan Liquidity

Selama 2004-2006 nilai CAR, KAP, PPAP dan BOPO BSM dikatakan sehat, namun untuk ROA selama 2005-2006 telihat kurang sehat, Nilai cash ratio pada tahun 2004 dan 2005 dapat dikatakan sehat, sedangkan tahun 2006 dikatakan kurang sehat, untuk LDR pada tahun 2004, 2005, dan 2006 sebesar 92,50%, 83,09%, dan 94,38% ≤ 94,75%, sehingga

Penelitian ini lebih merujuk kepada penelitian Isna (2008) dimana

penelitian tersebut dilakukan dengan teknik analisis laporan keuangan komperatif

atau perbandingan. Akan tetapi hal yang membedakan penelitian penulis dengan

penelitian Isna adalah penulis menggunakan peraturan yang baru tentang bank

syariah yakni penilaian tingkat kesehatan bank melalui peraturan Bank Indonesia

No. 9/1/PBI/2007. Selain itu hal lain yang membedakan adalah perusahaan yang

menjadi pembanding adalah perusahaan Bank Muamalat Indonesia dan bukan

Bank Rakyat Indonesia selaku bank konvensional. Sedangkan dalam penelitian

Sumarti (2007) hanya mengunakan satu perusahaan saja sebagai objek penelitian

BAB III

METODE PENELITIAN

A. Desain Penelitian

Ruang Lingkup Penelitian ini meliputi menganalisis kinerja keuangan

Bank Syariah Mandiri dan Bank Muamalat Indonesia serta membandingkannya.

Selain itu penulis menggunakan metode deskriptif, dimana tujuan penelitian

deskriptif ini adalah untuk membuat deskripsi/gambaran, atau lukisan fenomena

secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta

hubungan antar fenomena yang diselidiki dan menurut tingkat penjelasannya

tergolong ke dalam penelitian komparatif. Penelitian ini menurut analisis datanya

termasuk penelitian kuantitatif, yaitu penelitian yang menganalisis data yang

berbentuk angka.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut

Umar (2003:6),”Data sekunder merupakan data primer yang telah diolah lebih

lanjut, misalnya dalam bentuk tabel, grafik, diagram, dan sebagainya, sehingga

lebih informatif jika digunakan oleh pihak lain.” Data tersebut dapat diperoleh di

situs resmi Bank Syariah Mandiri dan Bank Muamalat Indonesia serta dari situs

Bank Indonesia. Data yang digunakan dalam penelitian ini meliputi data laporan

keuangan publikasi bank Bank Indonesia dan beberapa laporan keuangan bank

lainnya yang dipublikasikan oleh kedua Bank Syariah dari tahun 2007 sampai

C. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua

tahap, yaitu studi pustaka dan studi dokumentasi. Untuk tahap pertama yakni studi

pustaka, data dikumpulkan dari jurnal ekonomi dan buku-buku yang berkaitan

dengan masalah yang diteliti. Metode pengumpulan data tahap dua melalui studi

dokumentasi, yaitu mengumpulkan data-data berupa laporan keuangan bank baik

yang dipublikasi oleh bank yang bersangkutan maupun yang dipublikasi oleh

Bank Indonesia melalui laporan publikasi bank Bank Indonesia di situs

www.bi.go.id.

D. Defenisi Operasional Variabel

Berikut akan dijelaskan mengenai perhitungan rasio keuangan :

1. Rasio Permodalan

Keterangan :

KPMM : Kewajiban Penyediaan Modal Minimum

M tier1 : Modal inti

M tier2 : Modal Pelengkap

M tier3 : Modal Pelengkap Tambahan

Penyertaan : Penanaman dana bank dalam bentuk saham pada

perusahaan yang bergerak di bidang keuangan syariah

yang berakibat bank memiliki atau akan memiliki

saham pada perusahaan yang bergerak dibidang

keuangan syariah.

ATMR : Aktiva tertimbang menurut risiko

Kriterian penilaian peringkat :

Peringkat 1 = KPMM ≥ 12%

Peringkat 2 = 9% ≤ KPMM < 12%

Peringkat 3 = 8% ≤ KPMM < 9%

Peringkat 4 = 6% < KPMM < 8%

Peringkat 5 = KPMM ≤ 6%

Kriteria penetapan peringkat faktor permodalan berdasarkan

lampiran SE No 9/24/DPbs:

a. peringkat 1, mencerminkan tingkat modal secara signifikan berada lebih tinggi dari ketentuan KPMM yang berlaku dan diperkirakan tetap berada di tingkat ini untuk 12 (dua belas) bulan mendatang.

b. peringkat 2, mencerminkan tingkat modal berada lebih tinggi dari ketentuan KPMM yang berlaku dan diperkirakan tetap berada di tingkat ini serta membaik dari tingkat saat ini untuk 12 (dua belas) bulan mendatang. c. peringkat 3, mencerminkan tingkat modal berada sedikit di

atas atau sesuai dengan ketentuan KPMM yang berlaku dan di perkirakan tetap berada pada tingkat ini selama 12 (dua belas) bulan mendatang

d. peringkat 4, mencerminkan tingkat modal sedikit berada di bawah ketentuan KPMM yang berlaku dan diperkirakan mengalami perbaikan dalam 6 (enan) bulan mendatang e. peringkat 5, mencerminkan tingkat modal berada lebih

Tujuan dari perhitungan rasio ini adalah mengukur kecukupan modal

bank dalam menyerap kerugian dan pemenuhan ketentuan KPMM

yang berlaku.

2. Rasio kualitas aktiva produktif

Keterangan :

a. APYD : aktiva produktif yang diklasifikasikan, meliputi:

i. 25% dari aktiva produktif yang digolongkan Dalam

Perhatian Khusus

ii. 50% dari aktiva produktif yang digolongkan

Kurang Lancar

iii. 75% dari aktiva produktif yang digolongkan

Diragukan

iv. 100% dari aktiva produktif yang digolongkan

Macet

b. Aktiva Produktif : Penanaman bank dalam bentuk

kredit, surat berharga, penyertaan dan penanaman lainnya

yang dimaksudkan untuk memperoleh penghasilan.

Kriteria penilaian peringkat :

Peringkat 1 = KAP > 0,99

Peringkat 2 = 0,96 < KAP ≤ 0,99

Peringkat 4 = 0,90 < KAP ≤ 0,93

Peringkat 5 = KAP ≤ 0,90

Kriteria penetapan peringkat faktor kualitas aktiva produktif

berdasarkan lampiran SE No. 9/24/DPbs :

a. peringkat 1, mencerminkan kualitas asset sangat baik dengan risiko portofolio yang sangat minimal. Kebijakan dan prosedur pemberian pembiyaan dan pengelolaan risiko dari pembiayaan telah dilaksanakan dengan sangat baik dan sesuai dangan skala usaha bank, serta sangat mendukung kegiatan operasional yang aman dan sehat dan didokumentasikan dan diadministrasikan dengan sangat baik.

b. peringkat 2, mencerminkan kualitas asset baik namun terdapat kelemahan yang tidak signifikan. Kebijakan dan prosedur pemberian pembiayaan dan pengelolaan resiko dari pembiayaan telah dilaksanakan dengan baik dan sesuai dengan skala usaha bank, serta mendukung kegiatan operasional yang aman dan sehat dan didokumentasikan dan diadministrasikan dengan baik.

c. peringkat 3, mencerminakan kualitas asset cukup baik namun diperkirakan akan mengalami penurunan apabila tidak dilakukan perbaikan. Kebijakan dan prosedur pemberian pembiayaan dan pengelolaan risiko dari pembiayaan telah dilakukan dengan cukup baik dan sesuai dengan skala usaha bank, namum masih terdapat kelemahan yang tidak signifikan dan atau didokumentasikan dan diadministrasikan dengan cukup baik.

e. peringkat 5, mencerminkan kualitas asset yang kurang baik dan diperkirakan kelangsungan hidup bank sulit untuk diselamatkan. Kebijakan dan prosedur pemberian pembiayaan dan pengelolaan risiko pembiayaan dilaksanakan dengan tidak baik dan atau tidak sesuai dengan skala usaha bank, serta terdapat kelemahan yang sangat signifikan dan kelangsungan usaha bank sulit untuk dapat diselamatkan dan atau didokumentasikan dan diadministrasikan dengan tidak baik.

3. Rasio Rentabilitas

•

Keterangan :

NOM : Net Operating Margin

PO : Pendapatan Operasional

DBH : Dana Bagi Hasil

BO : Biaya Operasional

Rata-rata Aktiva Produktif : merupakan rata-rata aktiva produktif 12

bulan terakhir.

Kriteria Penilaian Peringkat :

Peringkat 1 = NOM > 3%

Peringkat 2 = 2% < NOM ≤ 3%

Peringkat 3 = 1,5% < NOM ≤ 2%

Peringkat 4 = 1% < NOM ≤ 1,5%

Kriteria penetapan peringkat faktor earning atau rentabilitas

berdasarkan lampiran SE No. 9/24/DPbs.

a. peringkat 1, mencerminkan kemampuan rentabilitas sangat tinggi untuk mengantisipasi potensi kerugian dan meningkatkan modal. Penerapan prinsip akuntansi, pengakuan pendapatan, pengakuan biaya dan pembagian keuntungan (profit distribution) telah dilakukan sesuai dengan ketentuan yang berlaku.

b. peringkat 2, mencerminkan kemampuan rentabilitas tinggi untuk mengantisipasi potensi kerugian dan meningkatkan modal. Penerapan prinsip akuntansi, pengakuan pendapatan, pengakuan biaya dan pembagian keuntungan (profit distribution) telah dilakukan sesuai dengan ketentuan yang berlaku.

c. peringkat 3, mencerminkan kemampuan rentabilitas cukup tinggi untuk mengantisipasi potensi kerugian dan meningkatkan modal. Penerapan prinsip akuntansi, pengakuan pendapatan, pengakuan biaya dan pembagian keuntungan (profit distribution) belum sesuai dengan ketentuan yang berlaku.

d. peringkat 4, mencerminkan kemampuan rentabilitas rendah untuk mengantisipasi potensi kerugian dan meningkatkan modal. Penerapan prinsip akuntansi, pengakuan pendapatan, pengakuan biaya dan pembagian keuntungan (profit distributio) belum sesuai dengan ketentuan yang berlaku

e. peringkat 5, mencerminkan kemampuan rentabilitas sangat rendah untuk mengantisipasi potensi kerugian dan meningkatkan modal. Penerapan prinsip akuntansi, pengakuan pendapatan, pengakuan biaya dan pembagian keuntungan (profit distribution) tidak sesuai dengan ketentuan yang berlaku.

•

Kriteria penilaian peringkat:

Peringkat 1 = ROA > 1,5%

Peringkat 3 = 0,5%<ROA≤1,25%

Peringkat 4 = 0%<ROA≤0,5%

Peringkat 5 = ROA ≤ 0%

Semakin besar ROA (return on asset), berarti semakin besar pula

tingkat keuntungan yang dicapai bank dari segi penggunaan aktiva

yang dimiliki bank begitu juga sebaliknya dimana semakin kecil rasio

ini maka tingkat keuntungan bank dalam mengelola aktiva semakin

sedikit.

•

Apabila terjadi kenaikan dalam rasio ini (return on equity), berarti

terjadi kenaikan laba bersih dari bank yang barsangkutan. Kenaikan

ini akan menyebabkan naiknya harga saham bank, yang akan

membuat para pemegang saham bank dan para investor di pasar modal

ini membeli saham bank tersebut.

•

Kriteria penilaian peringkat:

Peringkat 1 = REO≤83%

Peringkat 2 = 83%<REO≤87%

Peringkat 3 = 85%<REO≤87%

Peringkat 4 = 87%<REO≤89%

Semakin kecil rasio biaya (beban) operasionalnya akan lebih baik,

karena bank yang bersangkutan dapat menutup biaya (beban)

operasionalnya dengan pendapatan operasionalnya dan begitu juga

sebaliknnya apabila rasio ini semakin besar maka berarti kinerja bank

yang semakin tidak efisien kerena tidak mampu menutupi biaya

opersional melalui pendapatan operasional.

4. Rasio Likuiditas

Keterangan :

STM : Short Term Mismatch

Aktiva Jangka Pendek : Aktiva yang likuid kurang dari 3 bulan

selain kas, SWBI, dan Surat Berharga

Syariah Negara (SBSN)

Kewajiban Jangka Pendek : kewajiban likuid kurang dari 3 bulan

Bila dilihat dari rumus STM yang ditunjuknan yang ada terllihat

bahwa terdapat kesamaan dengan rumus current ratio, namum penulis

tetap menggunakan rasio STM sebagai alat ukur karena merujuk pada

peraturan Bank Indonesia.

Kriteria Penilaian perinkat :

Peringkat 1 = STM > 25%

Peringkat 3 = 15% < STM ≤ 20%

Peringkat 4 = 10% < STM ≤ 15%

Peringkat 5 = STM ≤ 10%

Kriteria penetapan peringkat faktor likuiditas berdasarkan lampiran

SE No. 9/24/DPbs:

a. peringkat 1, mencerminkan kemampuan likuiditas bank untuk mengantisipasi kebutuhan likuiditas dan penerapan manajemen resiko likuiditas sangat kuat.

b. peringkat 2, mencerminkan kemampuan likuiditas bank untuk mengantisipasi kebutuhan likuiditas dan penerapan manajemen resiko likuiditas kuat.

c. peringkat 3, mencerminkan kemampuan likuditas bank untuk mengantisipasi kebutuhan likuiditas dan penerapan manajemen resiko likuiditas memadai,

d. peringkat 4, mencerminkan kemampuan likuiditas bank untuk mengantisipasi kebutuhan likuiditas dan penerapan manajemen resiko likuiditas lemah.

e. peringkat 5, mencerminkan kemampuan likuiditas bank untuk mengantisipasi kebutuhan likuiditas dan penerapan manajemen resiko likuiditas sangat lemah.

E. Teknik Analisis Data

Tehnik analisis data yang digunakan dalam penelitian ini adalah analisis

rasio keuangan. Analisis rasio keuangan yang berkaitan dengan kinerja tingkat

kesehatan bank. Analisis ini didasarkan pada data yang bersifat kuantitatif yaitu

data yang berupa angka-angka yang terdapat pada laporan keuangan perusahaan

dan juga laporan yang diterbitkan oleh Bank Indonesia.

Langkah-langkah analisis yang digunakan dalam penelitian ini adalah

1. Menghitung dan menganalisis laporan keuangan perusahaan

perbankan dengan menggunakan rasio keuangan yang terdiri dari rasio

capital, kualitas aktiva produktif, earning (rentabilitas), dan liquidity,

2. Melakukan analisis internal dengan cara membandingkan rasio

keuangan PT. Bank Syariah Mandiri dan PT. Bank Muamalat

Indonesia dari tahun ke tahun secara keseluruhan (time saries).

Analisis ini dimaksudkan untuk mengetahui kinerja keuangan pada

masing-masing bank dari tahun ke tahun berikutnya sehingga dapat

diketahui tendensi perubahan (fluktuasi) atau pertumbuhannya.

Formula yang digunakan untuk mengetahui pertumbuhan kinerja bank

adalah sebagai berikut:

Keterangan :

= rasio tahun sekarang

rasio tahun sebelumnya

3. Melakukan analilsis eksternal dengan membandingkan rasio keuangan

PT. Bank Syariah Mandiri dengan PT. Bank Muamalat Indonesia pada

periode yang sama. Rasio keuangan pada masing-masing bank

digunakan sebagai tolok ukur untuk menilai kinerja keuangan kedua

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

1. Gambaran Umum Bank Syariah Mandiri

Kehadiran Bank Syariah Mandiri berawal ketika krisis ekonomi yang

melanda Indonesia pada tahun 1997-1998. Salah satu bank konvensional, PT

Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahtraan Pegawai

(YPKP) PT Bank Dagang Negara dan PT Mahkota juga terkena dampak krisis.

BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger

dengan beberapa bank lain serta mengundang investor asing. Pada saat yang

bersamaan, pemerintah melakukan penggabungan (merger) empat bank (Bank

Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank

baru bernama PT. Bank Mandiri (Persero) Tbk. pada tanggal 13 Juli 1999.

Kebijakan tersebut menempatkan dan menetapkan PT Bank Mandiri sebagai

pemilik mayoritas dari BSB.

Lahirnya UU No. 10 tahun 1998 yang memberikan peluang bank umum

untuk melayani transaksi syariah (dual banking system) membuat bank Mandiri

melakukan konsolidasi serta membentuk tim pengembangan perbankan syariah.

Tim pengembangan perbankan syariah memandang bahwa pemberlakuan UU

tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank

Susila Bakti dari Bank Konvensional menjadi bank Syariah. Oleh karena itu, tim

pengembangan perbankan syariah segera mempersiapkan system dan

menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank

Syariah Mandiri sebagaimana tercantum dalam akta notaries Sutjipto, SH. No 23

tanggal 8 september 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernut BI No. 1/24/KEP.BI/1999,

25 Oktober 1999. Selanjutnnya, melalui Surat Keputusan Deputi Gubernut Senior

Bank Indonesia No. 1/1/KEP.DGS/1999, BI menyetujui perubahan nama menjadi

PT Bank Syariah Mandiri (BSM). Menyusul pengukuhan dan pengakuan legal

tersebut, PT Bank Syariah Madiri secara resmi mulai beropasi sejak senin tanggal

25 Rajab 1420H atau tanggal 1 Nopember 1999.

Adapun visi dan misi yang diemban oleh PT Bank Syariah Mandiri adalah:

VISI,

Menjadi Bank terpercaya pilihan mitra usaha

MISI,

a. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan

b. Mengutamakan penghimpunan dana konsumer dan penyaluaran

pembiayaan pada segmen UMKM

c. Merekrut dan mengembankan pegawai professional dalam lingkungan

kerja yang sehat

d. Mengembangkan nilai-nilai sysriah universal

e. Menyelenggarakan operasional bank sesuai dengan standar perbankan

yang sehat