PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN PEMBERIAN KREDIT PADA PT. BANK

PERKREDITAN RAKYAT MITRADANA MADANI MEDAN

TESIS

Oleh

FERRA ANDRIANI

087019077/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE K O L

A H

P A

S C

A S A R JA N

PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN PEMBERIAN KREDIT PADA PT. BANK

PERKREDITAN RAKYAT MITRADANA MADANI MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

FERRA ANDRIANI

087019077/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PEMERIKSAAN INTERN TERHADAP

EFEKTIVITAS PENGENDALIAN PEMBERIAN

KREDIT PADA PT. BANK PERKREDITAN

RAKYAT MITRADANA MADANI MEDAN

Nama Mahasiswa : Ferra Andriani

Nomor Pokok : 087019077

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing

(Prof. Dr. Rismayani, SE., MS) Ketua

(Drs. Syahyunan, M.Si) Anggota

Ketua Program Studi,

(Prof. Dr. Rismayani, SE., MS)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 2 September 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Rismayani, SE., MS

Anggota : 1. Drs. Syahyunan, M.Si

2. Drs. M. Lian Dalimunthe, MEc, AC 3. Dra. Nisrul Irawati, MBA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul:

“Pengaruh Pemeriksaan Intern terhadap Efektivitas Pengendalian Pemberian Kredit pada PT. Bank Perkreditan Rakyat Mitradana Madani Medan”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun

juga sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, September 2010 Yang membuat pernyataan

ABSTRAK

PT. BPR Mitradana Madani Medan merupakan sebuah Bank Perkreditan Rakyat yang beroperasi sejak tahun 1997 yang berlokasi di Jl. Kapten Muslim No. 36A Sei Sikambing dan kantor cabang yang beralamat di Jalan Williem Iskandar No. 120-121 Medan. Tujuan dari penelitian ini yaitu menganalisis pemberian kredit dan faktor-faktor yang dapat mempengaruhi pemeriksaan intern terhadap efektivitas pengendalian pemberian kredit pada PT. BPR Mitradana Madani. Permasalahan dari penelitian ini yaitu (1) Bagaimana pengaruh pemeriksaan intern terhadap efektivitas pengendalian pemberian kredit pada PT. BPR Mitradana Madani Medan? (2) Faktor-faktor apa saja yang mempengaruhi pemeriksaan intern pada PT. BPR Mitradana Madani Medan?

Teori yang digunakan dalam penelitian ini adalah teori yang berkaitan dengan pemeriksaan intern pengendalian. Pemeriksaan intern ini terdiri dari teori administrasi dan dokumentasi, standard operasional prosedur dan daftar penilaian.

Metode yang digunakan dalam penelitian ini yaitu metode pendekatan deskripsi kuantitatif. Jenis dari penelitian ini yaitu deskripsi dan eksplanatory yang diukur dalam rating scale. Sampel yang digunakan dalam penelitian ini adalah 51 responden. Teknik pengumpulan data dengan daftar pertanyaan, wawancara dan studi dokumentasi. Metode analisis yang digunakan adalah regresi linear sederhana dan regresi linear berganda.

Hasil dari penelitian ini adalah bahwa pada hipotesis pertama pemeriksaan intern memiliki pengaruh yang signifikan terhadap efektivitas pengendalian pemberian kredit. Sedangkan pada hipotesis yang kedua administrasi dan dokumentasi dan standard operasional prosedur memiliki pengaruh yang signifikan terhadap pemeriksaan intern. Tetapi daftar penilaian tidak memiliki pengaruh yang signifikan terhadap pemeriksaan intern.

Kesimpulan dari penelitian ini adalah: (1) Pemeriksaan intern berpengaruh terhadap efektivitas pengendalian pemberian kredit (2) Administrasi dan Dokumentasi, standard operasional prosedur dan daftar penilaian secara bersama-sama berpengaruh terhadap pemeriksaan intern.

ABSTRACT

PT. BPR Mitradana Madani Medan is one of community credit banks operated since 1997. It is located at Jl. Kapten Muslim No. 36A Sei Sikambing and the branch office is located at Jl. Williem Iskandar No.120-121 Medan. The objective of this research is to analyze the credit giving and the factors predisposing the intern checking to the effectiveness of credit giving control at PT. BPR Mitradana Madani. The problems of this research are 1) How is the influence of intern checking to the effectiveness of credit giving control at PT. BPR Mitradana Madani Medan ?2) What are the factors predisposing the intern checking at PT. BPR Mitradana Madani Medan ?

The theories used in this research are related to the theories about the intern checking to the effectiveness of credit giving control. The intern checking consists of administration theory and documentation, procedure operational standard and list of appraisal.

The method used is quantitative description method. This research is description and explanatory which is measured in rating scale. The sample used in this research is for 51 respondents. The data collection techniques are list of questions, interview and documentation study. The analysis method used is simple linear regression and multiple linear regression.

The results of the research show that as it is stated in the first hypothesis that there is significant influence to the effectiveness of credit giving control. Whereas for the second hypothesis, the administration and documentation and operational procedure have significant influence to the intern checking. But, list of appraisal does not have significant influence to the intern checking.

The conclusion of this research are (1) intern checking has the influence to the credit giving control, (2) Administration and documentation, standard operational procedure and list of appraisal simultaneously have the influence to the intern checking.

Keywords: Intern Checking and Credit Controlling.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, atas segala berkat rahmat

dan karunia yang dilimpahkan-Nya kepada penulis dalam menuntut ilmu dan

menyelesaikan hasil penelitian tesis ini.

Penelitian ini merupakan tugas akhir pada Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang

dilakukan penulis adalah: “Pengaruh Pemeriksaan Intern terhadap Efektivitas

Pengendalian Pemberian Kredit pada PT. Bank Perkreditan Rakyat Mitradana

Madani Medan”.

Selama menyelesaikan tesis ini maupun selama mengikuti proses perkuliahan,

penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak, dan pada

kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp A(k), selaku Rektor

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Rismayani, SE, MS., selaku Ketua Program Studi Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus Ketua Komisi

Pembimbing yang telah banyak memberi pengarahan dan bimbingan kepada

4. Bapak Drs. Syahyunan, M.Si., selaku Sekretaris Program Ilmu Manajemen dan

juga selaku Anggota Komisi Pembimbing yang telah banyak memberikan

masukan dan pengarahan demi kesempurnaan tesis ini.

5. Bapak Drs. M. Lian Dalimunthe, MEc, Ac., Ibu Dra. Nisrul Irawati, MBA., dan

Bapak Drs. Rahmad Sumanjaya, M.Si., selaku Komisi Pembanding yang telah

banyak memberikan masukan dan pengarahan demi kesempurnaan tesis ini.

6. Seluruh Staf Pengajar Program Studi Ilmu Manajemen Sekolah Pascasarjana

Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan yang

bermanfaat bagi penulis. Dan seluruh staf pegawai administrasi Magister Ilmu

Ekonomi Sekolah Pascasarjana Universitas Sumatera Utara.

7. Seluruh Pegawai PT. Bank Perkreditan Rakyat Mitradana Madani Medan yang

sangat membantu dalam membantu proses penelitian ini.

8. Khususnya kepada kedua orang tua penulis yang terkasih H. Ferrizal, SE, MM.,

dan Hj. Hasnah, terima kasih yang tak terhingga atas seluruh limpahan kasih

sayang, doa, dorongan semangat, dan dukungan baik secara moril maupun materil

sehingga penulis dapat melanjutkan dan menyelesaikan jenjang pendidikan strata

dua.

9. Yang teristimewa kepada suami penulis Rian Perdana Hasdi, ST., serta kepada

yang Adik tersayang Hastina Febriaty, SE, M.Si., Novita Sari, S.Psi dan Rahmad

Syah Putra atas segala dukungan semangat dan doanya.

atas bantuan, kerjasama, dan kebersamaannya selama ini selama penulis

menempuh studi dan penulisan tesis ini.

Semoga Allah SWT selalu memberikan rahmat dan karunia-Nya kepada

semua pihak yang telah memberikan bantuan dan perhatian kepada penulis ketika

masa kuliah dan saat penulisan tesis. Penulis menyadari tesis ini belum sempurna,

namun diharapkan akan dapat berguna bagi semua pihak khususnya bagi

pengembangan serta penelitian dalam bidang Ilmu Manajemen Pemasaran.

Medan, September 2010

Penulis

RIWAYAT HIDUP

Nama : Ferra Andriani

Tempat dan Tanggal Lahir : Medan, 21 Februari 1985

Jenis Kelamin : Perempuan

Agama : Islam

Status : Menikah

Nama Orang Tua

Ayah : H. Ferrizal, SE, MM

Ibu : Hj. Hasnah

Alamat Rumah : Jln. Bromo Gg. Mamiyai No. 19 Medan 20216

Pendidikan

1. Tahun 1990-1996 : SD. Muhammadiyah 12 Medan

2. Tahun 1996-1999 : SMP Negeri 18 Medan

3. Tahun 1999-2002 : SMU Negeri 15 Medan

4. Tahun 2002-2007 : Universitas Islam Sumatera Utara

Jurusan Ekonomi Akuntansi

5. Tahun 2008-2010 : Sekolah Pascasarjana Program Magister Ilmu

BAB II URAIAN TEORITIS……….

2.1 Teori tentang Pemeriksaan Intern……….

2.1.1 Pengertian Pemeriksaan Intern………..……..

2.1.2 Tujuan Pokok Pemeriksaan Intern………..……...

2.1.3 Ruang Lingkup Pemeriksaan Intern…………...……….

2.2 Teori tentang Pengendalian Kredit………….………..

2.2.1 Pengertian Sistem Pengendalian Intern ……..…………

2.2.2 Tujuan Sistem Pengendalian Intern……..………...

2.2.3 Fungsi Sistem Pengendalian Intern Bagi Perusahaan…..

BAB III METODOLOGI PENELITIAN………

3.8.1 Model Analisis Data Hipotesis Pertama………..

3.8.2 Model Analisis Data Hipotesis Kedua……….

3.8.3 Uji Secara Serempak (Uji F)………

3.8.4 Uji Parsial (Uji t)………..

3.9 Pengujian Asumsi Klasik………..………

3.9.1 Uji Normalitas Data………..…………...

3.9.2 Uji Multikolinieritas………..…………..

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………..

4.5 Pengujian Asumsi Klasik………..

4.8.2 Uji Parsial……….………...

BAB V KESIMPULAN DAN SARAN………..

5.1 Kesimpulan……….………..

5.2 Saran………….………

DAFTAR PUSTAKA ………

85

86

89

89

DAFTAR TABEL

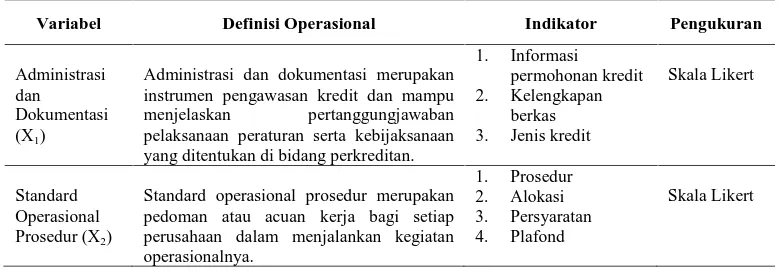

Definisi Operasional Variabel pada Hipotesis Pertama...….

Definisi Operasional Variabel pada Hipotesis Kedua..……

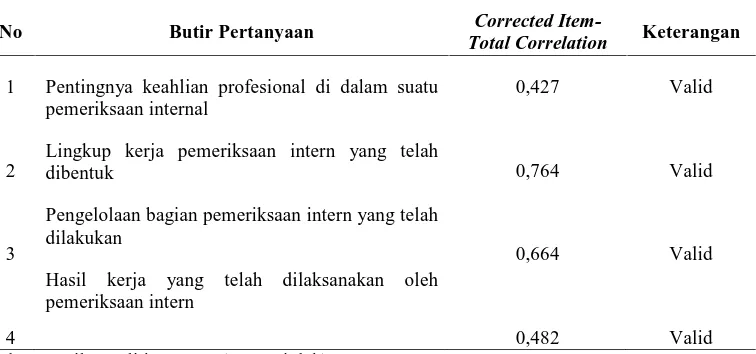

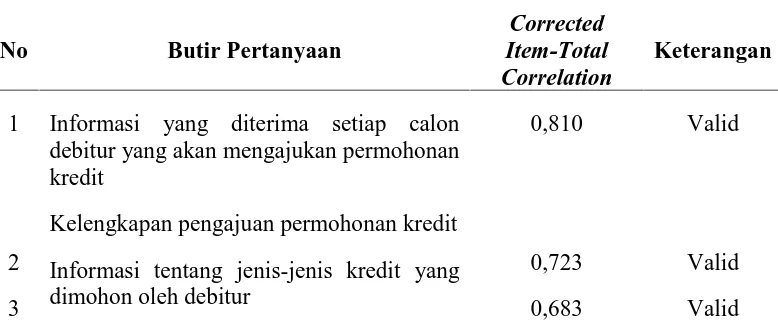

Hasil Uji Validitas Variabel Pemeriksaan Intern…………..

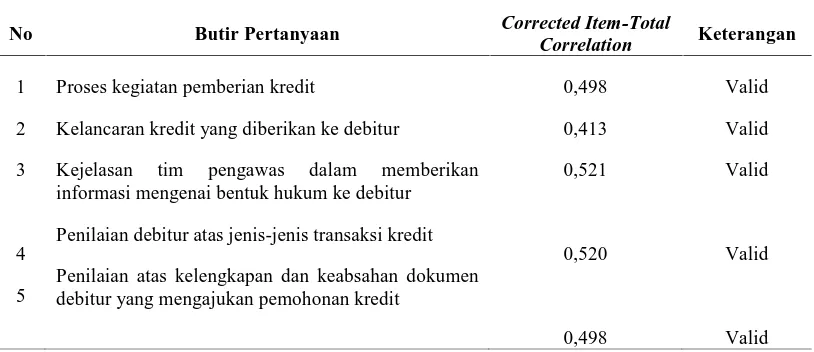

Hasil Uji Validitas Variabel Pengendalian Pemberian Kredit………. Hasil Uji Validitas Variabel Administrasi dan Dokumentasi

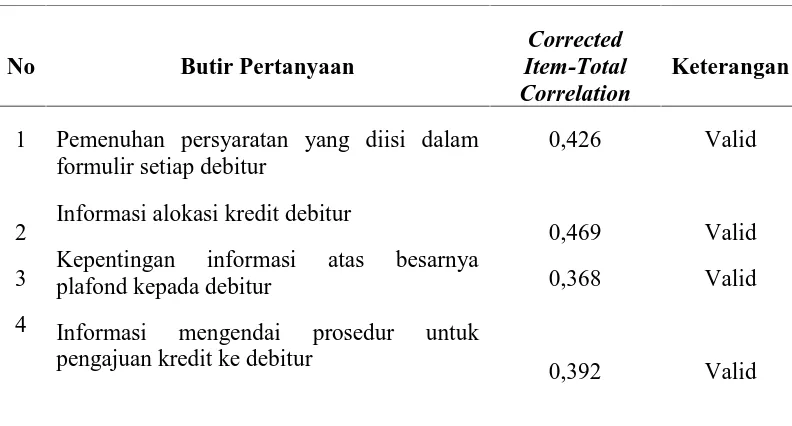

Hasil Uji Validitas Variabel Standard Operasional Prosedur

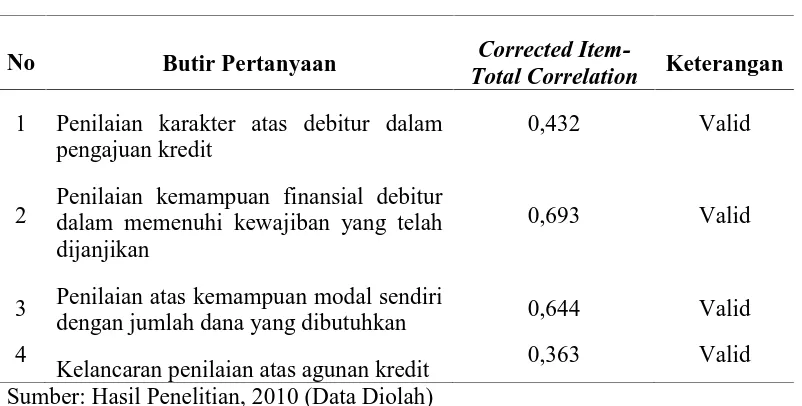

Hasil Uji Validitas Variabel Daftar Penilaian………

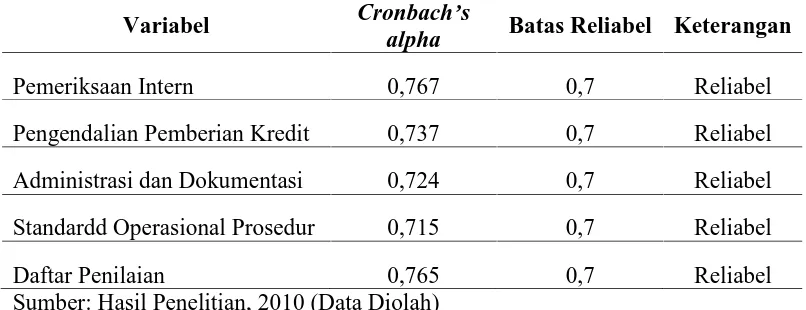

Uji Reliabilitas Instrumen Variabel………...

Karakteristik Responden Berdasarkan Usia………

Karakteristik Responden Berdasarkan Tingkat Pendidikan.

Karakteristik Responden Berdasarkan Status Kepegawaian

Penjelasan Responden Atas Variabel Pemeriksaan Intern...

Penjelasan Responden Atas Variabel Efektivitas

Pengendalian Pemberian Kredit……… Penjelasan Responden Atas Variabel Administrasi dan Dokumentasi………..

Penjelasan Responden Atas Variabel Standar Operasional Prosedur………. Penjelasan Responden Atas Daftar Penilaian………

Hasil Analisis Hipotesis Pertama………..

Hasil Uji Determinasi………

Hasil Uji Hipotesis Secara Parsial ..………..

Hasil Uji Multikolinearitas………...….

Hasil Analisis Linear Berganda……….

Nilai Koefisien Determinasi (R2)………...……

DAFTAR GAMBAR

Nomor

1.1

4.1

4.2

4.3

4.4

4.5

Judul

Kerangka Berpikir/Landasan Teori………...

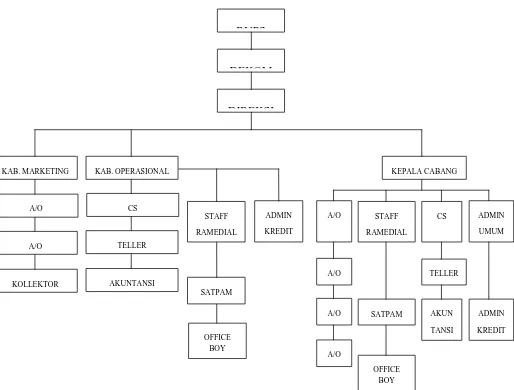

Struktur Organisasi PT. BPR Mitradana Mandiri………….

Uji Normalitas………...

Uji Heteroskedastisitas………..

Uji Normalitas………...

Uji Heteroskedastisitas………..

Halaman

8

54

76

77

81

DAFTAR LAMPIRAN

Nomor

1.

2.

3.

4.

5.

Judul

Kuesioner Penelitian………..………...

Hipotesis Pertama……….………….

Hipotesis Kedua..………...

Hasil Regresi Linear Berganda dan Hasil Uji

Multikoliearitas………..

Tabulasi Jawaban Responden….………...

Halaman

93

101

103

104

ABSTRAK

PT. BPR Mitradana Madani Medan merupakan sebuah Bank Perkreditan Rakyat yang beroperasi sejak tahun 1997 yang berlokasi di Jl. Kapten Muslim No. 36A Sei Sikambing dan kantor cabang yang beralamat di Jalan Williem Iskandar No. 120-121 Medan. Tujuan dari penelitian ini yaitu menganalisis pemberian kredit dan faktor-faktor yang dapat mempengaruhi pemeriksaan intern terhadap efektivitas pengendalian pemberian kredit pada PT. BPR Mitradana Madani. Permasalahan dari penelitian ini yaitu (1) Bagaimana pengaruh pemeriksaan intern terhadap efektivitas pengendalian pemberian kredit pada PT. BPR Mitradana Madani Medan? (2) Faktor-faktor apa saja yang mempengaruhi pemeriksaan intern pada PT. BPR Mitradana Madani Medan?

Teori yang digunakan dalam penelitian ini adalah teori yang berkaitan dengan pemeriksaan intern pengendalian. Pemeriksaan intern ini terdiri dari teori administrasi dan dokumentasi, standard operasional prosedur dan daftar penilaian.

Metode yang digunakan dalam penelitian ini yaitu metode pendekatan deskripsi kuantitatif. Jenis dari penelitian ini yaitu deskripsi dan eksplanatory yang diukur dalam rating scale. Sampel yang digunakan dalam penelitian ini adalah 51 responden. Teknik pengumpulan data dengan daftar pertanyaan, wawancara dan studi dokumentasi. Metode analisis yang digunakan adalah regresi linear sederhana dan regresi linear berganda.

Hasil dari penelitian ini adalah bahwa pada hipotesis pertama pemeriksaan intern memiliki pengaruh yang signifikan terhadap efektivitas pengendalian pemberian kredit. Sedangkan pada hipotesis yang kedua administrasi dan dokumentasi dan standard operasional prosedur memiliki pengaruh yang signifikan terhadap pemeriksaan intern. Tetapi daftar penilaian tidak memiliki pengaruh yang signifikan terhadap pemeriksaan intern.

Kesimpulan dari penelitian ini adalah: (1) Pemeriksaan intern berpengaruh terhadap efektivitas pengendalian pemberian kredit (2) Administrasi dan Dokumentasi, standard operasional prosedur dan daftar penilaian secara bersama-sama berpengaruh terhadap pemeriksaan intern.

ABSTRACT

PT. BPR Mitradana Madani Medan is one of community credit banks operated since 1997. It is located at Jl. Kapten Muslim No. 36A Sei Sikambing and the branch office is located at Jl. Williem Iskandar No.120-121 Medan. The objective of this research is to analyze the credit giving and the factors predisposing the intern checking to the effectiveness of credit giving control at PT. BPR Mitradana Madani. The problems of this research are 1) How is the influence of intern checking to the effectiveness of credit giving control at PT. BPR Mitradana Madani Medan ?2) What are the factors predisposing the intern checking at PT. BPR Mitradana Madani Medan ?

The theories used in this research are related to the theories about the intern checking to the effectiveness of credit giving control. The intern checking consists of administration theory and documentation, procedure operational standard and list of appraisal.

The method used is quantitative description method. This research is description and explanatory which is measured in rating scale. The sample used in this research is for 51 respondents. The data collection techniques are list of questions, interview and documentation study. The analysis method used is simple linear regression and multiple linear regression.

The results of the research show that as it is stated in the first hypothesis that there is significant influence to the effectiveness of credit giving control. Whereas for the second hypothesis, the administration and documentation and operational procedure have significant influence to the intern checking. But, list of appraisal does not have significant influence to the intern checking.

The conclusion of this research are (1) intern checking has the influence to the credit giving control, (2) Administration and documentation, standard operational procedure and list of appraisal simultaneously have the influence to the intern checking.

Keywords: Intern Checking and Credit Controlling.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dewasa ini pemerintah Indonesia sedang giat-giatnya melakukan

pembangunan di berbagai bidang, hal tersebut merupakan usaha pemerintah untuk

menciptakan masyarakat yang adil dan makmur yang merupakan cita-cita bangsa

Indonesia. Salah satu usaha pemerintah adalah dalam bidang perekonomian dengan

ditunjang oleh perbankan yang sehat dan kuat. Dalam hal ini pemerintah mengelola

sektor-sektor yang dianggap vital khususnya dalam bidang perbankan bagi majunya

roda pembangunan ekonomi, yaitu dengan menyediakan jasa perkreditan bagi

masyarakat.

Dalam praktiknya bank juga memiliki fungsi sebagai lembaga perantara

keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang

kekurangan dana. Masyarakat kelebihan dana maksudnya masyarakat yang memiliki

dana yang berlebihan kemudian disimpan ke bank. Dana yang disimpan di bank aman

karena terhindar dari kehilangan atau kerusakan. Penyimpanan uang di bank

di samping aman juga menghasilkan bunga dari uang yang disimpan oleh bank dana

simpanan masyarakat ini disalurkan kembali kepada masyarakat yang kekurangan

dana (membutuhkan dana).

menggunakan pinjaman ke bank. Kepada masyarakat yang akan diberikan pinjaman

diberi berbagai macam persyaratan yang harus segera dipenuhi. Masyarakat

peminjam juga dikenakan bunga dan biaya administrasi yang besarnya tergantung

masing-masing bank.

Dana yang berhasil diperoleh disalurkan kembali kepada masyarakat dalam

bentuk kredit. Dalam pemberian kredit, dana yang dipergunakan sebagian besar

merupakan titipan masyarakat yang berbentuk deposito, tabungan dan giro yang

berjangka pendek. Sedangkan kredit yang dipergunakan oleh bank sebagian besar

merupakan pinjaman jangka panjang. Dengan adanya perbedaan waktu, maka timbul

unsur ketidakpastian atau resiko atas kredit yang diberikan.

Fenomena yang terjadi di Indonesia bank memang banyak memberikan

pinjaman kredit kepada nasabah dengan harapan bank akan memperoleh keuntungan

yang besar dari bunga kredit tersebut, namun pada kenyataannya pemberian kredit

dengan bunga yang cukup tinggi kepada para nasabah mengakibatkan kredit macet.

Hal ini disebabkan oleh pihak nasabah yang memalsukan data pribadinya dengan

tujuan agar aplikasi kreditnya disetujui oleh pihak bank (info PT. BPR Mitradana

Madani Medan).

Namun kenyataannya keberhasilan bank dalam menghimpun dana masyarakat

kurang diikuti oleh strategi penyaluran dana yang terarah, setelah menimbulkan kredit

macet dan sebagian bank telah melanggar batas maksimum pemberian kredit, terbukti

dengan banyaknya kredit macet yang mewarnai kehidupan perbankan di Indonesia.

nasabah dikarenakan nasabah tidak sanggup membayar tagihan kredit bersangkutan

dengan alasan-alasan tertentu dan mengakibatkan bank kekurangan dana, bila ada

nasabah yang membutuhkan sejumlah dana dalam bentuk tunai maka pihak bank

tidak dapat menyediakannya. Bank yang bersangkutan harus mempertanggung

jawabkan hal tersebut ke Bank Indonesia karena harus ada laporan langsung ke Bank

Indonesia.

Masalah-masalah inilah yang menjadi dilema dalam perusahaan perbankan

di mana mereka harus mencari keuntungan dengan cara menyalurkan dana yang

berlebih ke masyarakat dalam bentuk kredit dan nasabahpun tidak berpikir panjang

untuk kredit yang mereka ambil dengan ketentuan-ketentuan tertentu. Sehingga

dalam proses pemberian kredit kepada nasabah perlu dibentuk suatu tim pemeriksaan

intern kredit agar apa yang menjadi tujuan kredit tersebut dapat tercapai. Masalah

perkreditan merupakan suatu dilema dalam kehidupan perbankan dan masyarakat

yang terkena imbasnya. Seperti diketahui Non Performing Loan (NPL) PT. BPR

Mitradana Madani sebesar 34% per Desember 2009 adalah merupakan sebuah

tantangan bagi PT. BPR Mitradana Madani untuk tetap menjalankan fungsi

perkreditan namun dengan tetap menjalankan prinsip kehati-hatian (info PT. BPR

Mitradana Madani Medan).

Dalam kegiatannya PT. BPR Mitradana Madani juga melakukan berbagai

kegiatan pemasaran apalagi dalam hal ini masalah perkreditan, di mana pemasaran ini

Manajemen PT. BPR Mitradana Madani harus yakin bahwa semua prosedur

dan kebijakan yang telah ditetapkan dapat dilaksanakan sebagaimana mestinya.

Namun pelaksanaan sistem pengendalian intern ini belumlah dapat dikatakan

memadai apabila tidak ada suatu bagian yang sifatnya independen yang bertugas

mengawasi pelaksanaan dari sistem pengendalian tersebut, bagian inilah yang disebut

sebagai pemeriksaan intern yang merupakan unsur daripada sistem yang memadai.

Fungsi pemeriksaan intern ini sangat berguna, karena fungsi untuk menilai

prosedur keuangan dan sistem pengendalian intern secara berkala, mengikhtisarkan

hasil-hasil pemeriksaannya, membuat saran-saran perbaikan serta memberikan

laporan kepada pimpinan yang menjadi dasar dalam pengambilan keputusan.

Dari uraian di atas dapat dilihat bahwa betapa pentingnya sebuah bagian

pemeriksaan intern dalam membantu manajemen PT. BPR Mitradana Madani Medan

untuk mencapai efektivitas sistem pengendalian intern terhadap pemberian kredit

kepada nasabah.

1.2. Perumusan Masalah

Berdasarkan uraian di atas, maka dapat dirumuskan masalah sebagai berikut:

1. Sejauhmana pengaruh pemeriksaan intern terhadap efektivitas pengendalian

pemberian kredit pada PT. BPR Mitradana Madani Medan?

2. Faktor-faktor apa saja yang mempengaruhi pemeriksaan intern pada PT. BPR

1.3. Tujuan Penelitian

Tujuan dilaksanakan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh pemeriksaan intern terhadap

efektivitas pengendalian pemberian kredit pada PT. BPR Mitradana Madani

Medan.

2. Untuk mengetahui faktor-faktor yang mempengaruhi pemeriksaan intern pada

PT. BPR Mitradana Madani Medan terhadap efektivitas pengendalian

pemberian kredit.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi PT. BPR Mitradana Madani Medan

Hasil penelitian ini diharapkan dapat bermanfaat bagi PT. BPR Mitradana

Madani Medan dalam menunjang efektivitas sistem pengendalian intern dan

meningkatkan efektivitas bagian pemeriksaan intern dalam menjalankan

kegiatan pemberian kredit kepada para nasabah.

2. Bagi Program Sekolah Pascasarjana Universitas Sumatera Utara

Sebagai menambah khasanah penelitian studi kasus untuk dapat dipergunakan

dan dikembangkan di masa yang akan datang.

3. Bagi Peneliti sebagai menambah pengetahuan mangenai teori dan konsep

4. Bagi Peneliti Selanjutnya

Sebagai bahan referensi bagi peneliti selanjutnya, khususnya tentang

pemeriksaan intern terhadap efektivitas pemberian kredit di perbankan.

1.5. Kerangka Berpikir

Ibrahim (2004) menyatakan bahwa “Pemeriksaan intern adalah suatu aktivitas

penilaian secara bebas dan tidak memihak dalam suatu organisasi untuk menilai

akuntansi, keuangan dan kegiatan operasional lainnya sebagai dasar untuk

memberikan rekomendasi yang konstruktif kepada pimpinan perusahaan dalam

melaksanakan pengendalian”.

Ali (2004) menyatakan bahwa “pengendalian pemberian kredit adalah bank

melakukan pengawasan/pengendalian atas jalannya kredit yang diterima debitur

sesuai dengan peruntukan penggunaan kredit sebagaimana disepakati”.

Irmayanto (2002) menyatakan bahwa secara umum prosedur pemberian kredit

dapat melalui tahap, yakni dimulai dari pengajuan permohonan kredit, analisis kredit,

persetujuan kredit, perjanjian kredit, pencairan kredit, pengawasan kredit dan

pelunasan kredit.

Kasmir (2004) menyatakan bahwa internal auditing atau pemeriksaan intern

adalah suatu bagian yang sifatnya independen dan dalam arti tidak terlibat dalam

kegiatan operasional perusahaan yang dapat mengaburkan independensinya.

Tunggal (1994) menyatakan bahwa ruang lingkup pemeriksaan intern

intern perusahaan dan pekerjaan manajemen dalam mengemban tanggung jawab yang

dibebankan. Apabila pemeriksa intern diminta untuk menginterprestasikan atau

memilih standard operasional, maka harus ada persetujuan dari bagian yang diperiksa

mengenai standard yang diperlukan untuk mengukur prestasi operasional.

Muljono (1999) menyatakan bahwa untuk mendukung hasil audit atau

pemeriksaan, maka auditor harus mendokumentasikan dan mengadministrasikan

bukti-bukti dokumen sah terhadap perencanaan, persiapan, pelaksanaan, analisis,

evaluasi dan pelaporan hasil pemeriksaan produk yang didokumentasikan dan

diadministrasikan adalah semua berkas-berkas kerja pemeriksaan termasuk surat

menyurat dan laporan hasil pemeriksaan.

Siagian (2001) menyatakan bahwa Efektivitas adalah pemanfaatan sumber

daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan

sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan yang

dijalankannya. Efektivitas menunjukan keberhasilan dari segi tercapai tidaknya

sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti

makin tinggi efektivitasnya.

Rachman (2010) Standard Operasional Prosedur merupakan tatacara atau

tahapan yang dibakukan dan yang harus dilalui untuk menyelesaikan suatu proses

kerja tertentu.

Hermansyah (2000) menyatakan daftar penilaian atau evaluasi merupakan

pada sistem pengendalian intern. Evaluasi adalah salah satu tugas penting dari

pemeriksaan intern.

Hasibuan (2001) menyatakan bahwa prosedur penyaluran kredit yang harus

dipenuhi antara lain mengisi aplikasi permohonan kredit yang telah disediakan pihak

Bank, calon debitur mengajukan jenis kredit yang diinginkan, pihak bank

menganalisa aplikasi kredit dengan ketentuan yang telah ditetapkan, pihak bank

menentukan jumlah limit kredit atau batas maksimum pemberian kredit dan ditanda

tangani oleh kedua belah pihak apabila aplikasi kreditnya disetujui.

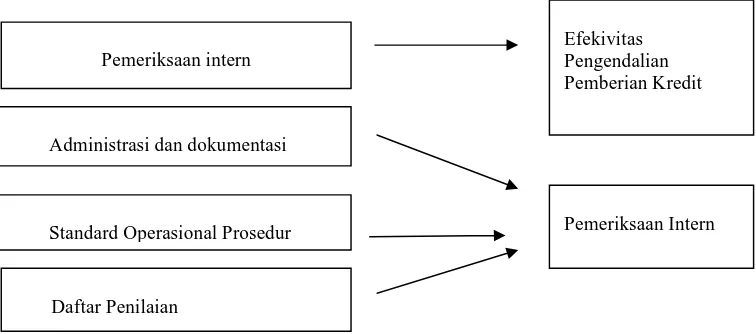

Berdasarkan uraian di atas maka kerangka pemikiran penelitian ditujukan

pada Gambar 1.1 berikut ini.

Gambar 1.1. Kerangka Berpikir/Landasan Teori

Pemeriksaan intern

Administrasi dan dokumentasi

Pemeriksaan Intern Standard Operasional Prosedur

Daftar Penilaian

1.6. Hipotesis

Berdasarkan kerangka berpikir, maka dihipotesiskan sebagai berikut:

1. Pemeriksaan intern berpengaruh terhadap efektivitas pengendalian pemberian

kredit pada PT. BPR Mitradana Madani Medan.

2. Administrasi dan dokumentasi, standard operasional prosedur, dan daftar

penilaian berpengaruh terhadap pemeriksaan intern pada PT. BPR Mitradana

BAB II

URAIAN TEORITIS

2.1. Teori tentang Pemeriksaan Intern

2.1.1. Pengertian Pemeriksaan Intern

Ibrahim (2004) menyatakan bahwa pemeriksaan Intern adalah suatu aktivitas

penilaian secara bebas dan tidak memihak dalam suatu organisasi untuk menilai

akuntansi, keuangan dan kegiatan operasional lainnya sebagai dasar untuk

memberikan rekomendasi yang konstruktif kepada pimpinan perusahaan dalam

melaksanakan pengendalian.

Standar untuk melakukan penilaian kesehatan bank telah ditentukan oleh

pemerintah melalui Bank Indonesia. Kepada bank diseluruh Indonesia harus

membuat laporan baik bersifat rutin ataupun berkala mengenai seluruh aktivitasnya

dalam suatu periode tertentu.

Tunggal (1994) menyatakan bahwa ruang lingkup pemeriksaan intern

meliputi pemeriksaan dan penilaian kecukupan dan efektivitas sistem pengendalian

intern perusahaan dan pekerjaan manajemen dalam mengemban tanggung jawab yang

dibebankan. Apabila pemeriksa intern diminta untuk menginterprestasikan atau

memilih standar operasional, maka harus ada persetujuan dari bagian yang diperiksa

mengenai standar yang diperlukan untuk mengukur prestasi operasional.

Muljono (1999) menyatakan bahwa untuk mendukung hasil audit atau

bukti-bukti dokumen sah terhadap perencanaan, persiapan, pelaksanaan, analisis,

evaluasi dan pelaporan hasil pemeriksaan produk yang didokumentasikan dan

diadministrasikan adalah semua berkas-berkas kerja pemeriksaan termasuk surat

menyurat dan laporan hasil pemeriksaan. Agar dapat melaksanakan kegiatan

perkreditan dengan baik maka bank wajib memiliki dokumentasi kredit yang baik,

mengingat dokumentasi kredit merupakan salah satu aspek penting yang dapat

menjamin pengembalian kredit. Di samping itu bank juga wajib melaksanakan

administrasi perkreditan yang baik mengingat administrasi kredit sangat diperlukan

dalam rangka penilaian perkembangan dan kualitas kredit, pengawasan kredit,

perlindungan kepentingan bank, bahkan memastikan untuk penyusunan

kebijaksanaan perkreditan bank dan laporan kepada Bank Indonesia.

Dari uraian di atas dapat disimpulkan bahwa pemeriksaan internal mencakup

pemeriksaan dan penilaian terhadap seluruh aktivitas yang ada dalam perusahaan.

Jadi, meliputi pemeriksaan keuangan, pemeriksaan manajemen, pemeriksaan

operasional maupun pemeriksaan atas sistem pengendalian intern. Dari beberapa

pemeriksaan ini penulis akan menguraikan berdasarkan dari objek yang diperiksa.

1. Pemeriksaan Keuangan menelaah dari suatu laporan keuangan tersebut menyajikan

posisi keuangan dan operasional secara tepat. Pemeriksaan ini menitikberatkan

pada bukti pendukung yang terdiri dari catatan-catatan atau bukti pembukuan.

2. Pemeriksaan manajemen lebih menekankan pada kualitas, kemampuan ataupun

dapat diukur dengan berhasil tidaknya manajer tersebut dalam mencapai tujuan

perusahaan yang telah ditetapkan sebelumnya.

3. Pemeriksaan operasional memeriksa apakah sistem tersubut berjalan dengan efektif

dan efisien serta menilai apakah pengelolaan tersebut telah berjalan dengan baik,

dengan kata lain menilai kegiatan yang dilatar belakangi oleh bukti-bukti yang ada.

4. Pemeriksaan atas sistem pengendalian intern ini menelaah dan mengevaluasi

pengendalian intern yang ada. Khusus untuk pemeriksaan sistem dalam rangka

pelaksanaan internal control secara keseluruhan. Misalnya pemeriksaan terhadap

setoran tunai, apakah ada kelemahan dalam mutasi transaksi tersebut, mencari cara

agar bisa ditanggulangi serta mencari alternatif usaha lain untuk meningkatkan

kinerja dari semua transaksi yang ada.

Institute of Internal Auditors dalam Boynton and Kell (1996) telah

menetapkan lima standar praktik pemeriksaan yang mengikat anggota-anggotanya

yang meliputi masalah independensi, keahlian profesional, lingkup kerja

pemeriksaan, pelaksanaan pekerjaan pemeriksaan, dan pengelolaan bagian

pemeriksaan intern. Norma Pemeriksaan intern tersebut merupakan indikator yang

menentukan kualitas jasa auditor internal dalam melaksanakan praktik pemeriksaan.

Kalau dikaitkan dengan tugas auditor internal yang melakukan penilaian atas

efektivitas pengendalian intern perusahaan, semakin lengkap indikator tersebut

dipatuhi oleh auditor internal, semakin berkualitaslah hasil pemeriksaan yang

dilakukan oleh auditor internal dan semakin meningkatlah pengendalian intern yang

Pengertian Standar Operasional Prosedur

Menurut Rachman (2010) pengertian Standar Opersional Prosedur dapat

diartikan sebagai berikut:

1. Suatu standar/pedoman tertulis yang dipergunakan untuk mendorong dan

menggerakkan suatu kelompok untuk mencapai tujuan organisasi.

2. Standar Operasional Prosedur merupakan tatacara atau tahapan yang dibakukan

dan yang harus dilalui untuk menyelesaikan suatu proses kerja tertentu.

Tujuan Standar Operasional Prosedur

1. Agar petugas/pegawai menjaga konsistensi dan tingkat kinerja petugas/pegawai

atau tim dalam organisasi atau unit kerja.

2. Agar mengetahui dengan jelas peran dan fungsi tiap-tiap posisi dalam organisasi.

3. Memperjelas alur tugas, wewenang dan tanggung jawab dari petugas/pegawai

terkait.

4. Melindungi organisasi/unit kerja dan petugas/pegawai dari malpraktek atau

kesalahan administrasi lainnya.

5. Untuk menghindari kegagalan/kesalahan, keraguan, duplikasi dan inefisiensi.

Fungsi

1. Memperlancar tugas petugas/pegawai atau tim/unit kerja.

2. Sebagai dasar hukum bila terjadi penyimpangan.

3. Mengetahui dengan jelas hambatan-hambatannya dan mudah dilacak.

Kapan Standar Operasional Prosedur Diperlukan

1. Standar Operasional Prosedur harus sudah ada sebelum suatu pekerjaan

dilakukan.

2. Standar Operasional Prosedur digunakan untuk menilai apakah pekerjaan

tersebut sudah dilakukan dengan baik atau tidak.

3. Uji Standar Operasional Prosedur sebelum dijalankan, lakukan revisi jika ada

perubahan langkah kerja yang dapat mempengaruhi lingkungan kerja.

Keuntungan Adanya Standar Operasional Prosedur

1. Standar Operasional Prosedur yang baik akan menjadi pedoman bagi pelaksana,

menjadi alat komunikasi dan pengawasan dan menjadikan pekerjaan diselesaikan

secara konsisten.

2. Para pegawai akan lebih memiliki percaya diri dalam bekerja dan tahu apa yang

harus dicapai dalam setiap pekerjaan.

3. Standar Operasional Prosedur juga bisa dipergunakan sebagai salah satu alat

trainning dan bisa digunakan untuk mengukur kinerja pegawai.

Dalam menjalankan operasional perusahaan, peran pegawai memiliki

kedudukan dan fungsi yang sangat signifikan. Oleh karena itu diperlukan

standar-standar operasi prosedur sebagai acuan kerja secara sungguh-sungguh untuk menjadi

sumber daya manusia yang profesional, handal sehingga dapat mewujudkan visi dan

2.1.2. Tujuan Pokok Pemeriksaan Intern

Aripurnomo (1996) menyatakan bahwa tujuan pokok audit bank untuk

memberikan jasa kepada manajemen yang bersifat protektif dan konstrutif.

Manfaat yang bersifat protektif dapat dilihat dalam melaksanakan

pemeriksaan, tekanan yang paling utama diarahkan pada usaha untuk menghindari

kemungkinan terjadinya kekurangan atau kelemahan di masa mendatang dan

mencegah agar masalah tersebut tidak meluas, dipatuhinya kebijakan manajemen

yang telah ditetapkan untuk menghindarkan penyimpangan-penyimpangan baik

dilakukan pihak intern maupun pihak ekstern.

Manfaat yang bersifat konstruktif dapat dilihat dalam pemeriksaan, yang

penekanannya diarahkan pada kegiatan yang diduga atau ditemukan memerlukan

perbaikan, sehingga hasil pemeriksaan tersebut disertai dengan saran cara

penyelesaiannya sehingga dapat digunakan untuk meningkatkan prestasi yang efektif

dan efisien, mendorong dicapainya target yang telah ditetapkan.

2.1.3. Ruang Lingkup Pemeriksaan Intern

Di dalam kedudukannya di organisasi unit pemeriksaan intern harus terlepas

dari fungsi pelaksanaan, sehingga dapat menjadi alat pimpinan yang bebas utnuk

menilai pelaksanaan tugas unit organisasi yang lain.

Setiawati (1996) menyatakan bahwa ruang lingkup pemeriksaan harus

meliputi:

keputusan dan kebijaksanaan manajemen yang bertujuan meningkatkan

profitabilitas serta meningkatkan kemampuan melaui perbaikan pelaksanaan

fungsi manajemen, pencapaian rencana yang telah ditetapkan serta pencapaian

social objectivity dan employees development.

2. Performance/operational audit yaitu suatu penilaian yang sistematis dengan

pelaksanaan secara objektif dan independen, berorientasi pada masa yang akan

datang untuk semua kegiatan yang ada dalam suatu bank yang menyangkut

kegiatan top, middle, dan lower management, yang bertujuan untk perbaikan

rencana kerja perusahaan, pencapaian tujuan serta meningkatkan manfaat

sumber daya bank maupun pengembangan para personilnya.

3. Financial audit yaitu suatu penilaian yang dilakukan secara objektif dan

independen terhadap tingkat kewajaran dan kecermatan data keuangan/

administrasi untuk memberikan perlindungan keamanan harta perusahaan

melalui evaluasi kelayakan control internal yang diterapkannya.

Dengan demikian ruang lingkup yang dicakup oleh departemen pemeriksaan

intern harus meliputi pemeriksaan dan evaluasi mengenai kecakupan dan efektivitas

sistem pengendalian intern dan kualitas dari pelaksanaan tanggung jawab yang

dibebankan.

Penyusunan laporan hasil pemeriksaan merupakan satu tahap yang sangat

penting dari proses pemeriksaan intern secara keseluruhan. Laporan adalah suatu alat

untuk menilai kerja internal auditor dan mengevaluasi kontribusinya kepada

manajemen.

Jadi dengan adanya laporan tersebut merupakan suatu kesempatan bagi

internal auditor untuk memperlihatkan kepada manajemen apa yang telah dicapai dan

apa yang dapat dicapainya, serta tindakan apa yang perlu diambil manajemen

sehingga untuk mencapai hasil yang diharapkan maka laporan hasil pemeriksaan

harus disusun sedemikian rupa sehingga dari laporan tersebut manajemen dapat

mengetahui persoalan-persoalan yang timbul dan dapat mengambil tindakan yang

korektif.

Untuk mencapai tujuan intern manajemen diperlukan laporan yang efektif

yang harus memenuhi kriteria-kriteria sebagai berikut:

1. Cermat

Laporan secara keseluruhan haruslah berdasarkan fakta. Setiap pernyataan

harus didasarkan atas bukti-bukti yang kuat. Pemeriksaan harus berusaha agar

laporannya dapat dipercaya atau diandalkan yang merupan ciri-ciri laporan

pemeriksaan intern juga laporan tersebut harus didokumentasikan agar dapat

dipercaya serta meyakinkan laporan harus disusun dengan wibawa.

2. Jelas

Laporan harus efektif dan agar efektif laporan harus jelas. Adapun hal-hal

yang dapat menimbulkan ketidakjelasan suatu laporan, karena:

c. Struktur laporan yang jelek.

d. Banyak menggunakan istilah-istilah tekhnis yang lazim.

e. Temuan dilaporkan tanpa menguraikan latar belakangnya.

f. Uraian terlalu panjang lebar menganalisa hal yang bersifat teknis.

3. Ringkas

Ringkas berarti membuang hal-hal yang tidak berguna dan yang berlebih-

lebihan. Ringkasan bukan berarti pendek, sebab mungkin suatu persoalan

memerlukan uraian yang luas, akan tetapi ringkas berarti menghilangkan apa yang

tidak relevan dan tidak material yang tidak menunjang tema pokok laporan.

4. Tepat Waktu

Laporan yang dimaksudkan untuk memenuhi kebutuhan manajemen akan

informasi yang mutakhir. Tujuan tersebut tidak akan tercapai apabila laporan tidak

tepat waktunya. Di lain pihak, penyusunan laporan memerlukan waktu serta

pemikiran yang mendalam dan seksama.

Jenis laporan bergantung pada maksud dan tujuan dibuatnya laporan tersebut,

isi laporan dan preferensi yang akan menggunakan laporan tersebut. Jenis laporan

dapat berupa:

1. Laporan Lisan

Laporan lisan sering digunakan dengan pertimbangan:

a. Laporan lisan sering menjamin adanya interprestasi mengenai data kuantitatif

penggunaan alat visual seperti grafik dan tabel dapat membantu dalam

b. Laporan lisan lebih cepat, sehingga kepada manajemen dapat diberikan

informasi yang mutakhir dengan segera.

c. Laporan lisan memungkinkan permeriksaan memberikan alasan dan informasi

tambahan yang mungkin dibutuhkan oleh penerima laporan.

d. Laporan lisan menimbulkan tanggapan-tanggapan secara tatap muka sehingga

pemeriksaan dapat menjelaskan sikap dan pendiriannya.

2. Laporan Tertulis

Jenis laporan ini biasanya digunakan untuk melaporkan perkembangan-

perkembangan yang penting selama pemeriksaan berlangsung. Biasanya

behubungan dengan masalah-masalah yang membutuhkan penyelesaian dengan

segera.

3. Laporan yang Berbentuk Kuisioner

Laporan ini biasanya hanya digunakan dalam lingkungan departemen internal

audit sendiri, untuk menghimpun data yang diperoleh dari hasil penelaah atas

prosedur-prosedur yang dilakukan pada tingkat operasional.

4. Laporan Akhir

Bentuk dan isi laporan akhir harus dengan penugasan yang diterima, dan dengan

kebiasaan yang berlaku di perusahaan yang bersangkutan.

2.2. Teori tentang Pengendalian Kredit

Tujuan pengendalian kredit, antara lain adalah untuk:

1. Menjaga agar kredit yang disalurkan tetap aman.

2. Mengetahui apakah kredit yang disalurkan itu lancar atau tidak.

3. Melakukan tindakan pencegahan dan penyelesaian kredit macet atau kredit

bermasalah.

4. Mengevaluasi apakah prosedur penyaluran kredit yang dilakukan telah baik

atau masih perlu disempurnakan.

5. Memperbaiki kesalahan-kesalahan karyawan analisis kredit dan mengusahakan

agar kesalahan itu tidak terulang kembali.

6. Mengetahui posisi persentase collectability credit yang disalurkan bank.

7. Meningkatkan moral dan tanggung jawab karyawan analisis kredit bank.

2.2.1. Pengertian Sistem Pengendalian Intern

Sistem pengendalian intern adalah merupakan metode yang berguna bagi

manajemen untuk menjaga kekayaan organisasi, meningkatkan efektivitas dan

efisiensi kinerja, di samping itu, sistem pengendalian intern dapat mengendalikan

ketelitian dan akurasi pencatatan data akuntansi.

Sistem pengendalian intern menurut Direktorat Penelitian dan Pengaturan

Perbankan 2003 adalah merupakan suatu mekanisme pengawasan yang ditetapkan

oleh manajemen Bank secara berkesinambungan (on going basis), guna:

1) menjaga dan mengamankan harta kekayaan Bank.

3) mengurangi dampak keuangan/kerugian, penyimpangan termasuk kecurangan,

dan pelanggaran aspek kehati-hatian.

4) meningkatkan kepatuhan terhadap ketentuan yang berlaku.

5) meningkatkan efektivitas organisasi dan meningkatkan efisiensi biaya.

2.2.2. Tujuan Sistem Pengendalian Intern

Dari pengertian sistem pengendalian intern menyimpulkan bahwa tujuan dari

sistem pengendalian intern adalah:

1) Kepatuhan terhadap peraturan-peraturan dan perundang-undangan yang berlaku

(tujuan kepatuhan).

Tujuan kepatuhan adalah untuk menjamin bahwa semua kegiatan usaha bank telah

dilaksanakan sesuai dengan ketentuan dan peraturan perundang-undangan yang

berlaku, baik ketentuan yang dikeluarkan oleh pemerintah dan prosedur yang

ditetapkan oleh bank.

2) Tersedianya informasi keuangan dan manajemen yang benar, lengkap dan tepat

waktu (tujuan informasi).

Tujuan Informasi adalah untuk menyediakan laporan yang benar, lengkap, tepat

waktu dan relevan yang diperlukan dalam rangka pengambilan keputusan yang

tepat dan dapat dipertanggung jawabkan.

3) Efisiensi dan efektivitas dari kegiatan usaha bank (tujuan operasional).

Tujuan operasional dimaksudkan untuk meningkatkan efektivitas dan efisiensi

4) Meningkatkan efektivitas budaya resiko pada organisasi secara menyeluruh

(tujuan budaya resiko).

Tujuan budaya resiko dimaksudkan untuk mengidentifikasi kelemahan dan menilai

penyimpangan secara dini dan menilai kembali kewajaran kebijakan dan prosedur

yang ada di bank secara berkesinambungan.

2.2.3. Fungsi Sistem Pengendalian Intern Bagi Peusahaan

Perusahaan membentuk sistem pengendalian intern adalah untuk membantu

tercapainya tujuan yang telah ditetapkan.

Dalam merancang sistem pengendalian intern yang baik maka menurut Badan

Pengawas Pasar Modal dan Lembaga Keuangan tahun 2006 fungsi sistem

pengendalian intern bagi perusahaan adalah bahwa pengendalian intern melaksanakan

tiga fungsi penting. Secara garis besar dapat dijelaskan bahwa ketiga fungsi tersebut

saling mendukung agar sistem yang ada memperoleh hasil yang maksimal bagi

perusahaan. Adapun fungsi pengendalian intern adalah sebagai berikut:

1) Preventive Control (pengendalian untuk pencegahan)

Pengendalian untuk pencegahan fungsinya adalah mencegah timbulnya suatu

masalah sebelum permasalahan tersebut muncul. Mempekerjakan personil akuntansi

yang berkualifikasi tinggi, pemisahan tugas pegawai yang memadai, dan secara

efektif mengendalikan askes fisik atas aset, fasilitas dan informasi, merupakan

pengendalian pencegahan yang efektif. Oleh karena tidak semua masalah mengenai

2) Detective Control (pengendalian untuk pemeriksaan)

Dibutuhkan untuk mengungkap masalah bagitu masalah tersebut muncul.

Contoh dari detective control adalah pemeriksaan salinan atas perhitungan,

mempersiapkan rekonsiliasi bank dan neraca saldo setiap bulan.

3) Corrective Control (pengendalian korektif)

Berfungsi untuk memecahkan masalah yang ditemukan dalam preventive dan

detective control. Pengendalian ini mencakup prosedur yang dilaksanakan untuk

mengidentifikasi penyebab masalah, memperbaiki kesalahan atau kesulitan yang

ditimbulkan, dan mengubah sistem agar masalah di masa mendatang dapat

diminimalisasikan atau dihilangkan. Contoh dari corrective control adalah

pemeliharaan salinan cadangan atas transaksi dan file utama, dan mengikuti prosedur

untuk memperbaiki kesalahn memasukkan data, seperti juga kesalahan dalam

menyerahkan kembali transaksi untuk proses lebih lanjut.

Dari uraian di atas jelaslah bahwa pengendalian intern merupakan tanggung

jawab manajemen, yaitu pembentukan dan pembinaan suatu sistem pengendalian

intern merupakan tanggung jawab manajemen yang penting.

Sistem pengendalian intern harus diawasi terus-menerus oleh manajemen

untuk mengetahui apakah sistem tersebut berjalan dengan semestinya dan

dimodifikasi seperlunya sesuai dengan perubahan keadaan.

Agoes (2004) menyatakan bahwa hubungan pengendalian intern dengan ruang

perusahaan sangat besar. Hal ini menimbukan resiko yang besar, dalam arti resiko

untuk memberikan opini tidak sesuai dengan kenyataan, jika auditor kurang hati-hati

dalam melakukan pemeriksaan dan tidak cukup banyak mengumpulkan bukti-bukti

yang mendukung pendapat yang diberikannya.

2.2.4. Teori Efektivitas

Pengertian efektivitas merupakan salah satu kriteria yang digunakan untuk

menilai prestasi kerja dari suatu pusat pertanggungjawaban tertentu. Efektivitas yaitu

suatu keadaan tercapainya tujuan yang diharapkan atau dikehendaki melalui

penyelesaian pekerjaan sesuai dengan rencana yang telah ditentukan. Adapun

pengertian efektivitas menurut para ahli diantaranya sebagai berikut:

Siagian (2001) memberikan definisi sebagai berikut: “Efektivitas adalah

pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara

sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan

yang dijalankannya. Efektivitas menunjukan keberhasilan dari segi tercapai tidaknya

sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti

makin tinggi efektivitasnya.

Dari beberapa pendapat para ahli di atas, dapat disimpulkan bahwa suatu

pekerjaan dapat dilaksanakan secara tepat, efektif, efisien apabila pekerjaan tersebut

2.3. Teori tentang Perkreditan Bank

2.3.1. Pengertian Kredit

Menurut Irmayanto (2009) menyatakan bahwa kata Kredit berasal dari bahasa

Latin credere yang berarti kepercayaan. Dasar dari pemberian suatu kredit adalah

kepercayaan dari pemilik dana terhadap penerima kredit.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka

waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan (UU

No. 10 Tahun 1998 tentang Perbankan Pasal 1).

Menurut Hasibuan (2008) “Kredit adalah semua jenis pinjaman yang harus

dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang

telah disepakati”.

2.3.2. Unsur-unsur Kredit

Menurut Simorangkir (2004) unsur-unsur kredit adalah:

1. Kepercayaan

Adanya keyakinan dari pihak bank terhadap prestasi yang diberikan kepada

nasabah debitur yang akan dilunasinya sesuai dengan jangka waktu yang

diperjanjikan.

2. Waktu

pengertian nilai agio dari uang, yaitu uang yang ada sekarang lebih tinggi nilai

uangnya dari uang yang akan diterima pada masa yang akan datang.

3. Degree of Risk

Yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari jangka waktu

yang memisahkan antara pemberian prestasi dan kontra prestasi yang akan

diterima dikemudian hari. Semakin lama kredit diberikan semakin tinggi pula

tingkat resikonya. Dengan adanya unsur resiko ini maka timbul jaminan dalam

pemberian kredit.

2.3.3. Fungsi dan Tujuan Kredit

Menurut Hasibuan (2004) bahwa fungsi kredit bagi masyarakat, yaitu:

1. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan

perekonomian.

2. Memperluas lapangan kerja bagi masyarakat.

3. Memperlancar arus barang dan arus uang.

4. Meningkatkan hubungan internasional.

5. Meningkatkan produktivitas dana yang ada.

6. Meningkatkan daya guna barang.

7. Meningkatkan kegairahan berusaha masyarakat.

8. Memperbesar modal kerja perusahaan.

9. Meningkatkan income percapita masyarakat.

Tujuan penyaluran kredit antara lain adalah untuk:

1. Memperoleh pendapatan bank dari bunga kredit.

2. Memanfaatkan dan memproduktifkan dana-dana yang ada.

3. Melaksanakan kegiatan operasional bank.

4. Memenuhi permintaan kredit dari masyarakat.

5. Memperlancar lalu lintas pembayaran.

6. Menambah modal kerja perusahaan.

7. Meningkatkan pendapatan dan kesejahteraan masyarakat.

2.3.4. Analisis Kredit

Prinsip-prinsip pemberian kredit, didasarkan pada Pasal 8 Undang-Undang

Nomor 7 Tahun 1992 tetang Perbankan, bunyinya: "Dalam memberikan kredit, Bank

Umum wajib memiliki keyakinan atas kemampuan atau kesanggupan debitur untuk

melunasi utangnya, sesuai dengan yang diperjanjikan".

Dalam penjelasannya, dijelaskan bahwa kredit yang diberikan oleh bank

umum mengandung risiko, sehingga dalam pelaksanaannya bank wajib

memperhatikan asas-asas perkreditan yang sehat, dengan memberikan jaminan dalam

arti bank wajib memiliki keyakinan atas kemampuan dan kesanggupan debitur untuk

melunasi utangnya/kewajibannya sesuai dengan yang diperjanjikan. Untuk

memperoleh keyakinan tersebut, sebelum kredit diberikan bank harus melakukan

penilaian terhadap watak, modal, jaminan/agunan, prospek usaha dari nasabah

Sedangkan bunyi Pasal 8 Undang-Undang Nomor 10 Tahun 1998 (UU yang

diubah): ayat (1): "dalam memberikan kredit atau pembiayaan berdasarkan Prinsip

Syari'ah, Bank umum wajib memiliki keyakinan terhadap analisis yang mendalam

atas itikad dan kemampuan atau kesanggupan nasabah debitur, untuk melunasi

utangnya, sesuai dengan yang diperjanjikan". Ayat (2): "Bank umum wajib memiliki

dan menerapkan pedoman perkreditan atau pembiayaan berdasarkan Prinsip Syari'ah,

sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia".

Menurut Irmayanto (2009) menyatakan secara umum, Bank wajib

memberikan kredit dengan menggunakan prinsip pemberian kredit didasarkan pada

6C atau "the 6C's analisys of credit", yaitu:

1. Character (watak) merupakan penilaian watak/karakter dan integritas calon

debitur. Integritas sangat menentukan kemauan membayar kembali kewajibannya.

2. Capacity merupakan kemampuan calon nasabah dalam mengembalikan pokok

pinjaman dan bunga dilihat dari kegiatan usaha dan manajemennya. Yang

dianalisis biasanya adalah jadwal pembangunan proyek yang penjualan, proyeksi

arus kas, proyeksi laba/rugi, kemampuan manajerial pimpinan perusahaan.

3. Capital merupakan sejumlah dana (modal) yang dimiliki calon nasabah untuk

membiayai rencana proyeknya.

4. Collateral merupakan agunan kredit yang menjadi syarat terlebih dahulu sebelum

permohonan kredit disetujui atau dicairkan. Agunan dapat berupa tanah, bangunan,

deposito atau barang-barang lain yang bernilai utnuk mengantisipasi resiko

5. Condition of economy adalah situasi dunia usaha yang perlu menjadi pertimbangan

untuk proyeksi pemberian kredit suatu proyek. Faktor-faktor ekonomi yang sering

dianalisis adalah struktur pasar industri, ketergantungan impor bahan baku,

peraturan yang berlaku, tingkat bunga, inflasi prospek ekonomi

regional-nasional-internasional.

6. Constraints merupakan faktor penghambat jalannya suatu proyek, seperti faktor

sosial, budaya, agama, politik.

2.3.5. Jenis-jenis Kredit

Menurut Kasmir (2008) menyatakan jenis-jenis kredit dapat dilihat dari

berbagai segi, yaitu:

1. Dari segi Kegunaan:

a. Kredit Investasi adalah kredit yang dipergunakan untuk investasi produktif,

tetapi baru akan menghasilkan dalam jangka waktu yang relatif lama.

b. Kredit Modal Kerja (kredit perdagangan adalah) adalah kredit yang

dipergunakan untuk menambah modal usaha debitur.

c. Kredit Konsumtif adalah kredit yang dipergunakan untuk kebutuhan kredit

sendiri bersama keluarganya, seperti kredit rumah atau mobil yang akan

digunakan sendiri bersama keluarga.

2. Dari segi Jangka Waktu:

a. Kredit Jangka Pendek adalah kredit yang jangka waktunya paling lama satu

b. Kredit Jangka Menengah adalah kredit yang jangka waktunya antara satu

sampai tiga tahun.

c. Kredit Jangka Panjang adalah kredit yang jangka waktunya lebih dari tiga

tahun.

3. Dari segi Agunan:

a. Kredit dengan agunan adalah kredit yang diberikan dengan jaminan seseorang

terhadap debitur bersangkutan.

b. Kredit tanpa agunan adalah kredit yang diberikan tanpa agunan atau jaminan.

Biasanya diberikan kepada pedangang mikro yang tidak mempunyai agunan.

4. Dari segi Sektor Usaha:

a. Kredit Peternakan adalah kredit yang diberikan kepada peternakan.

b. Kredit Pertanian adalah kredit yang diberikan kepada perkebunan.

c. Kredit Industri adalah kredit yang disalurkan kepada beraneka macam industri

kecil, menengah dan besar.

d. Kredit Pertambangan adalah kredit yang disalurkan kepada beraneka macam

pertambangan.

e. Kredit Profesi adalah kredit yang diberikan kepada beraneka macam profesi

seperti dokter dan guru.

f. Kredit Perumahan, dan

2.3.6. Perjanjian Kredit

Dalam prakteknya, Perjanjian Kredit memiliki 2 (dua) bentuk, yaitu:

1. Dalam Bentuk Akta Bawah Tangan (Pasal 1874 BW) merupakan akta

perjanjian yang baru memiliki kekuatan hukum pembuktian apabila diakui

oleh pihak-pihak yang menanda-tangani dalam akta perjanjian tersebut. Agar

akta ini tidak mudah dibantah, maka diperlukan pelegalisasian oleh Notaris,

agar memiliki kekuatan hukum pembuktian yang kuat seperti akta otentik.

2. Dalam bentuk Akta Otentik, merupakan akta perjanjian yang memiliki

kekuatan hukum pembuktian yang sempurna, karena ditandatangani langsung

oleh pejabat pembuat akta, yaitu Notaris, dan akta ini dianggap sah dan benar

tanpa perlu membuktikan keabsahannya dari tanda tangan pihak lain.

Sifat-sifat Umum Perjanjian Kredit:

1. Merupakan perjanjian pendahuluan. Sebelum uang/objek dari perjanjian

diserahkan, terlebih dahulu harus ada persesuaian kehendak antara pemberi

dan penerima kredit yang disepakati dalam suatu perjanjian kredit. Jadi

perjanjian kredit merupakan perjanjian pendahuluan sebelum diberikannya

objek/uang.

2. Merupakan perjanjian bernama. Hal ini sebagaimana yang diatur dalam

peraturan perundang-undangan, kalau dia diatur dalam perundang-undangan

disebut dengan perjanjian bernama, maka sebaliknya.

diminta untuk menyetujui apa-apa saja yang tercantum dalam perjanjian kredit

tersebut.

Fungsi Perjanjian Kredit:

1. Sebagai perjanjian pokok.

2. Sebagai alat bukti mengenai batasan hak antara kreditur dan debitur.

3. Sebagai alat monitoring kredit.

Hal-hal yang Diperjanjikan dalam Perjanjian Kredit:

1. Jangka waktu.

2. Suku bunga.

3. Cara pembayaran.

4. Agunan/jaminan kredit.

5. Biaya administrasi.

6. Asuransi jiwa dan tagihan.

Dalam prakteknya, perjanjian kredit dapat hapus/berakhir karena:

1. Ditentukan oleh pihak-pihak terlebih dahulu dalam perjanjian kredit tersebut.

2. Adanya pembatalan oleh salah satu pihak terhadap perjanjian tersebut.

2.4. Teori tentang Bank Perkreditan Rakyat

Hasibuan (2007) menyatakan bahwa Bank Perkreditan Rakyat (BPR) adalah

bank yang tidak memberikan jasa dalam lalu lintas pembayaran, yang dalam

syariah. Bank Perkreditan Rakyat menerima simpanan hanya dalam bentuk deposito

berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

Untuk mewujudkan tugas pokoknya tersebut, BPR dapat melakukan usaha

berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito

berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang

dipersamakan dengan itu.

2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai

dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

4. Menempatkan dana dalam bentuk Sertifikat Bank Indonesia (SBI), deposito

berjangka, sertifikat deposito, dan/atau tabungan pada bank lain.

Sedangkan usaha-usaha yang dilarang bagi BPR meliputi:

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran

(LLP).

b. Melakukan kegiatan usaha dalam valuta asing, kecuali melakuakan transaksi/jual

beli uang kertas asing (money changer).

c. Melakukan penyertaan modal.

d. Melakukan usaha perasuransian.

Pendirian Bank Perkreditan Rakyat dapat dilakukan oleh:

1. Warga Negara Indonesia.

2. Badan Hukum Indonesia yang seluruh kepemilikannya oleh WNI.

3. Pemerintah Daerah, atau

BAB III

METODOLOGI PENELITIAN

3.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Bank Perkreditan Rakyat Mitradana Madani

Jalan Kapten Muslim No. 36 A Sei Sikambing Medan, dan kantor cabang yang

beralamat di Jalan Williem Iskandar No. 120-121 Medan.

Penelitian ini dilaksanakan selama 6 (enam) bulan mulai dari bulan Maret

2010 sampai Agustus 2010.

3.2. Metode Penelitian

Pendekatan penelitian ini digunakan dalam penelitian ini adalah studi kasus.

Hasan (2002) menyatakan bahwa Studi Kasus adalah penelitian mengenai status

subyek penelitian yang berkenan dengan suatu fase spesifik atau khas dari

keseluruhan personalitas. Tujuan penelitiannya adalah untuk memberikan gambaran

secara mendetail tentang latar belakang, sifat-sifat serta karakter-karakter yang khas

dari kasus.

Jenis penelitian yang dilakukan adalah deskriptif kuantitatif. Kountur (2007)

menyatakan bahwa data kuantitatif yang diperoleh dari penelitian deskriptif pada

umumnya dapat dihitung frekuensinya sehingga cara yang terbaik untuk

Sifat penelitian adalah deskriptif eksplanatory. Sugiono (2004) menyatakan

bahwa penelitian eksplanatory merupakan penelitian yang bermaksud menjelaskan

kedudukan variabel-variabel yang diteliti serta hubungan antara satu variabel dengan

yang lain.

3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pegawai yang ada di kantor pusat

dan kantor cabang dapat dilihat sebagai berikut:

1. Kantor Pusat : 30 orang

2. Kantor Cabang : 21 orang

Jumlah 51 orang

Sampel dalam penelitian ini menggunakan sampel jenuh (Sensus) yaitu

seluruh pegawai pusat dan cabang PT. Bank Perkreditan Rakyat Mitradana Madani

Medan yang berjumlah 51 orang. Apabila semua anggota populasi dipilih menjadi

anggota sampel, maka proses ini disebut Sensus (sampel jenuh).

3.4. Metode Pengumpulan Data

Metode yang dipergunakan dalam pengumpulan data meliputi:

1. Wawancara (interview) kepada pegawai di bagian pemeriksaan intern

mengenai pemeriksaan yang dilakukan terhadap sistem pengendalian

pemberian kredit pada PT. Bank Perkreditan Rakyat Mitradana Madani

2. Daftar pertanyaan (questionare) yang diajukan kepada pegawai di kantor pusat

dan kantor cabang PT. Bank Perkreditan Rakyat Mitradana Madani Medan.

2. Dokumentasi dengan mengumpulkan dan mempelajari dokumen-dokumen

yang diperlukan sehubungan dengan penelitian berupa peraturan-peraturan,

pedoman-pedoman, brosur dan formulir-formulir mengenai pemeriksaan

intern pemberian kredit yang diperoleh di PT. Bank Perkreditan Rakyat

Mitradana Madani Medan.

3.5. Jenis dan Sumber Data

Jenis dan sumber data pada penelitian ini adalah sebagai berikut:

1. Data Primer

Data Primer diperoleh dari hasil wawancara dan kuesioner yang telah diisi oleh

responden yaitu pegawai di kantor pusat dan kantor cabang PT. Bank Perkreditan

Rakyat Mitradana Madani Medan.

2. Data Sekunder

Data yang diperoleh dari studi dokumentasi.

3.6. Identifikasi Variabel dan Definisi Operasional

3.6.1. Identifikasi dan Definisi Operasional Variabel Hipotesis Pertama

Untuk variabel bebas (independen) pada hipotesis pertama adalah