SKRIPSI

TINGKAT EFISIENSI DAN EFEKTIVITAS SISTEM PENGELOLAAN PENDAPATAN DAERAH DAN BELANJA DAERAH DI PEMERINTAHAN

PROVINSI SUMATERA UTARA

OLEH

EKA CHANDRA SIANIPAR 070503183

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi ini yang berjudul :

“Tingkat Efisiensi dan Efektivitas Sistem Pengelolaan Pendapatan Daerah dan Belanja Daerah di Pemerintahan Provinsi Sumatera Utara”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa

adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 6 Juli 2011

Yang membuat pernyataan,

Eka Chandra Sianipar

KATA PENGANTAR

Segala puji dan syukur dipanjatkan kepada Tuhan Yang Maha Esa untuk segala berkat dan tuntunanNya yang tiada berkesudahan, terlebih-lebih pada setiap pergumulan, hambatan, tantangan dan juga kemalasan yang telah dilalui, Tuhan tetap memberikan kekuatan kepada saya

untuk menaklukkannya untuk mengerjakan skripsi ini guna memenuhi salah satu syarat untuk memperoleh gelar sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis memahami sepenuhnya bahwa skripsi ini masih memiliki kekurangan dan keterbatasan dalam segala hal sehingga mungkin masih ada beberapa kelemahan dalam penyusunannya. Oleh sebab itu penulis menerima segala masukan yang kontruktif dari para

pembaca guna penyempurnaan isi maupun teknik penulisan yang benar.

Dalam penulisan skripsi ini banyak pihak yang telah membantu dan memberi dukungan

moral bagi penulis demi terwujudnya skripsi ini, terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan kepada Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Sumatera Utara.

4. Bapak Drs. Syamsul Bahri, TRB, MM, Ak., selaku Dosen Penguji I dan Bapak Sambas A. Kesuma, SE, M.Si, Ak., selaku Dosen Penguji II yang juga telah membantu penulis dalam

memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

5. Seluruh Dosen dan Pegawai Fakultas Ekonomi, khususnya para Dosen Akuntansi yang telah

membimbing dan mengajarkan ilmu pengetahuan selama penulis menimba ilmu di Fakultas Ekonomi.

6. Kedua Orangtua penulis, Drs. Pangeran Sianipar, M.Sc dan Frida L br. Sinambela, yang

telah mendidik, mengasihi dan membimbing serta mendukung di dalam doa dan membiayai penulis sehingga dapat menyelesaikan skripsi ini, juga kepada abang-kakak saya Esron T P

Sianipar, Erick W Sianipar, Erna R Sianipar, Edward F H Sianipar, Elon O Sianipar, Eliakim A Sianipar, Elisabeth K J Sianipar dan Dian Lestari yang merupakan sumber motivasi dan inspirasi dalam hidup Saya.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Hal ini disebabkan keterbatasan dan kemampuan penulis.

Oleh karena itu penulis selalu berusaha memperbaiki diri lebih baik lagi di masa yang akan datang.

Akhir kata, penulis mengharapkan semoga kiranya skripsi ini dapat bermanfaat dan

membantu semua pihak yang memerlukannya.

Eka Chandra Sianipar NIM : 070503183

ABSTRAK

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan hal yang sangat penting bagi setiap daerah yang memiliki otonomi. APBD adalah sebagai indikator layak tidaknya suatu daerah dalam mengurus pemerintahan daerahnya sendiri serta sebagai indikator tingkat kesejahteraan masyarakat di daerah itu sendiri. Tujuan penelitian ini adalah untuk mengetahui tingkat efisiensi dan efektivitas anggaran pendapatan dan belanja daerah di pemerintrahan provinsi Sumatera Utara. Penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi pihak pemerintah provinsi Sumatera Utara dalam meningkatkan pengelolaan keuangan daerah dan juga sebagai referensi bagi penelitian selanjutnya.

Jenis penelitian ini berbentuk deskriptif dengan teknik analisis data menggunakan pendekatan lapangan dan penelitian kepustakaan. Teknik analisis tersebut digunakan untuk mengetahui bagaimana tingkat efisiensi dan efektivitas sistem pengelolaan keuangan daerah di provinsi Sumatera Utara.

Hasil penelitian ini menunjukkan bahwa sistem pengelolaan pendapatan dan belanja daerah di provinsi Sumatera Utara sangat efisien dan efektif.

ABSTRACT

BudgetRevenueand Expenditure (APBD) is veryimportant foreveryregion that has autonomy.APBDisaviableindicator ofwhether or notan areain thecare ofits own

governmentas wellas anindicator ofthe level ofwelfare inthe region itself. The purposeof this studywas todetermine the level ofefficiencyandeffectiveness ofbudgetrevenue and expenditureareas inNorthSumatraprovincepemerintrahan. The studyis expected to contributeideasfortheNorthSumatraprovincialgovernmentin improvingfinancial managementandalsoas areference forfurtherresearch.

Descriptivetype of researchis shapedbydata analysis techniquesusing afieldapproachand the researchliterature. Analysistechniqueswere usedto determinehow the level ofefficiency andeffectiveness offinancial managementsystemsinNorthSumatraprovince.

The resultsof this study indicatethat therevenueandexpendituremanagementsystemsin the regionof NorthSumatraprovinceis veryefficientandeffective.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ...iv

ABSTRACT... v

DAFTAR ISI ...vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Dan Manfaat Penelitian ... 5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian……….………5

BAB II TINJAUAN PUSTAKA... 7

A. Tinjauan Teoritis ... 7

1. Prinsip-prinsip Pengelolaan Keuangan Daerah………..7

2. Dasar Hukum Keuangan Daerah... 8

5. Pengertian Efisiensi, Efektivitas………..13

B. Tinjauan Penelitian Terdahulu ... .14

C. Kerangka Konseptual ... 16

1. Kerangka Konseptual ... 16

BAB III METODE PENELITIAN ... 18

A. Desain Penelitian ... 18

B. Jenis dan Sumber Data ... 18

C. Teknik Pengumpulan Data ... 18

D. Analisis Data ... 19

E. Metode Analisis Data ... 23

F. Jadwa Penelitian.……….23

BAB IV ANALISIS HASIL PENELITIAN ... 24

A. Data Penelitian ... 24

B. Analisis Data ... 30

1. Analisis Hubungan Keuangan Pusat dan Daerah dari Sisi Pendapatan ... 30

2. Analisis Tingkat Pertumbuhan Pendapatan dan Belanja Operasional…....32

3. Efisiensi Pengelolaan dilihat dari Sisi Belanja ... 34

4. Efektivitas Pengelolaan dilihat dari Sisi Pendapatan………..…....34

BAB V KESIMPULAN DAN SARAN ... 36

A. Kesimpulan ... 36

B. Saran ... 37

DAFTAR TABEL

TABEL 3.1 Kriteria Efisiensi ... 21

TABEL 3.2 Kriteria Efektivitas ... 22

TABEL 3.3 Jadwal Penelitian ... .23

TABEL 4.1 Realisasi Pendapatan Provinsi Sumatera Utara……...………26

TABEL 4.2 Perbandingan Realisasi Operasional Terhadap Total Belanja……...………..29

TABEL 4.3 Struktur Hubungan Keuangan Pusat dan Pemprovsu ... 31

TABEL 4.4 Pertumbuhan Realisasi Pendapatan dan Belanja Operasional ... 33

DAFTAR GAMBAR

DAFTAR LAMPIRAN

LAMPIRAN 1 Target APBD Provinsi Sumatera Utara Tahun 2005-2009

LAMPIRAN 2 Realisasi APBD Provinsi Sumatera Utara Tahun 2005-2009

LAMPIRAN 3 Hubungan Keuangan Pemerintah Pusat dan Daerah Provinsi Sumatera Utara Tahun 2005-2009

LAMPIRAN 4 Pertumbuhan Realisasi Pendapatan dan Belanja Operasional Provinsi Sumatera Utara Tahun 2005-2009

LAMPIRAN 5 Daftar Realisasi Pendapatan dan Belanja Operasional Provinsi Sumatera

Utara Tahu n 2005-2009

Eka Chandra Sianipar NIM : 070503183

ABSTRAK

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan hal yang sangat penting bagi setiap daerah yang memiliki otonomi. APBD adalah sebagai indikator layak tidaknya suatu daerah dalam mengurus pemerintahan daerahnya sendiri serta sebagai indikator tingkat kesejahteraan masyarakat di daerah itu sendiri. Tujuan penelitian ini adalah untuk mengetahui tingkat efisiensi dan efektivitas anggaran pendapatan dan belanja daerah di pemerintrahan provinsi Sumatera Utara. Penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi pihak pemerintah provinsi Sumatera Utara dalam meningkatkan pengelolaan keuangan daerah dan juga sebagai referensi bagi penelitian selanjutnya.

Jenis penelitian ini berbentuk deskriptif dengan teknik analisis data menggunakan pendekatan lapangan dan penelitian kepustakaan. Teknik analisis tersebut digunakan untuk mengetahui bagaimana tingkat efisiensi dan efektivitas sistem pengelolaan keuangan daerah di provinsi Sumatera Utara.

Hasil penelitian ini menunjukkan bahwa sistem pengelolaan pendapatan dan belanja daerah di provinsi Sumatera Utara sangat efisien dan efektif.

ABSTRACT

BudgetRevenueand Expenditure (APBD) is veryimportant foreveryregion that has autonomy.APBDisaviableindicator ofwhether or notan areain thecare ofits own

governmentas wellas anindicator ofthe level ofwelfare inthe region itself. The purposeof this studywas todetermine the level ofefficiencyandeffectiveness ofbudgetrevenue and expenditureareas inNorthSumatraprovincepemerintrahan. The studyis expected to contributeideasfortheNorthSumatraprovincialgovernmentin improvingfinancial managementandalsoas areference forfurtherresearch.

Descriptivetype of researchis shapedbydata analysis techniquesusing afieldapproachand the researchliterature. Analysistechniqueswere usedto determinehow the level ofefficiency andeffectiveness offinancial managementsystemsinNorthSumatraprovince.

The resultsof this study indicatethat therevenueandexpendituremanagementsystemsin the regionof NorthSumatraprovinceis veryefficientandeffective.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di dalam suatu negara dengan wilayah yang luas membutuhkan suatu sistem pemerintahan (governance) yang baik. Sistem ini sangat diperlukan setidaknya oleh dua hal: pertama sebagai alat untuk melaksanakan berbagai pelayanan publik di berbagai daerah, kedua sebagai alat bagi

masyarakat setempat untuk berperan serta aktif dalam menetukan arah dan cara mengembangkan taraf hidupnya sendiri selaras dengan peluang dan tantangan yang dihadapi dalam

koridor-koridor kepentingan nasional.

Dalam rangka menyelenggarakan pemerintahan, pelayanan masyarakat dan pembangunan, maka pemerintahan negara pada hakekatnya mengemban 3 (tiga) fungsi utama yaitu :

1. fungsi alokasi, meliputi sumber-sumber ekonomi dalam bentuk barang dan jasa pelayanan masyarakat;

2. fungsi distribusi pembangunan;

3. fungsi stabilisasi yang meliputi, pertahanan keamanan dan ekonomi moneter.

Dengan berlakunya Undang-undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah dan Undang-undang Nomor 25 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah,

tuntutan terhadap penciptaan kondisi perimbangan keuangan antara pemerintah pusat dan daerah yang rasional dan proporsional.

Konsekuensi dari kedua Undang-undang tersebut bahwa daerah harus mampu mengembangkan

otonomi daerah yang luas, nyata dan bertanggungjawab dalam rangka pemberdayaan masyarakat,

lembaga ekonomi, lembaga politik, lembaga hukum, lembaga, keuangan, lembaga adat dan lembaga

swadaya masyarakat serta seluruh potensi masyarakat dalam wadah Negara Kesatuan Republik

Indonesia. Pelaksanaan otonomi daerah merupakan proses yang memerlukan keterlibatan segenap

unsur dan lapisan masyarakat, serta memberikan kewenangan kepada pemerintah daerah dalam

melakukan pengelolaan keuangan daerah sehingga peran pemerintah adalah sebagai katalisator dan

fasilitatator, karena pihak pemerintahlah yang lebih mengetahui sasaran dan tujuan pembangunan yang

akan dicapai. Sebagai katalisator dan fasilitator tentunya membutuhkan sarana dan fasilitas pendukung

dalam rangka terlaksananya pembangunan secara berkesinambungan.

Salah satu aspek penting pelaksanaan otonomi daerah dan desentralisasi yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah dan Anggaran Pendapatan Belanja Daerah (APBD). Dimana APBD merupakan kebijaksanaan keuangan tahunan pemerintah daerah

yang disusun berdasarkan ketentuan perundang-undangan yang berlaku, serta berbagai pertimbangan lainnya dengan maksud agar penyusunan, pemantauan, pengendalian dan evaluasi

anggaran pendapatan belanja daerah mudah dilakukan. Pada sisi yang lain anggaran pendapatan belanja daerah dapat pula menjadi sarana bagi pihak tertentu untuk melihat atau mengetahui kemampuan daerah baik dari sisi pendapatan dan sisi belanja, sedangkan dari sisi anggaran

disepakati bersama. Oleh sebab itu, kegiatan rutin yang akan dilaksanakan merupakan salah satu aspek yang menentukan keberhasilan pembangunan.

Perkembangan APBD terutama di sisi pendapatan daerah dapat menjadi dasar perencanaan jangka pendek (satu tahun) dengan asumsi bahwa perkembangan yang akan terjadi pada satu

tahun ke depan relatif sama. Pendapatan Asli Daerah merupakan pencerminan dari potensi ekonomi daerah, untuk itu tidak berlebihan apabila pemerintah pusat menjadikan PAD sebagai kriteria utama dalam pemberian otonomi daerah.

Untuk mewujudkan otonomi daerah dan desentralisasi yang luas, nyata dan bertanggung jawab

diperlukan manajemen keuangan daerah secara ekonomis, efisien, efektif, transparan dan akuntability.

Menurut Mardiasmo (2002), Elemen manajemen keuangan daerah diperlukan untuk mengontrol

kebijakan keuangan daerah tersebut meliputi:

1. akuntabilitas;

2. value for money;

3. kejujuran dalam mengelola keuangan publik;

4. transparansi;

5. pengendalian.

Dalam rangka pertanggungjawaban publik, pemerintah daerah melakukan optimalisasi

anggaran yang dilakukan secara efisien dan efektif untuk meningkatkan kesejahteraan masyarakat.

Keterangan

Tahun Penelitian

Tingkat Penduduk Miskin di Sumatera Utara 14,68% 15,66% 13,90% 12,55% 11,51%

Laju Pertumbuhan Ekonomi di Sumatera Utara 5,48% 6,20% 6,90% 6,39% 5,70%

Jumlah Keluarga Pra Sejahtera di Sumatera

Utara

645.788 1.070.037 1.043.158 1.032.337 1.049.325

Jumlah Pencari Kerja Terdaftar di Sumatera

Utara

174.664 179.606 386.754 146.294 165.280

Sumber : BPS Provinsi Sumatera Utara

Pengalaman yang terjadi selama ini menunjukan bahwa manajemen keuangan daerah

masih memprihatinkan, ini terlihat dari banyaknya keluarga pra sejahtera dan jumlah pencari kerja yang masi belum menunjukkan peningkatan yang berarti, serta tingkat penduduk miskin dan laju pertumbuhan ekonomi yang belum menjajikan sebagai indikator bahwa manejemen

keuangan Provinsi Sumatera Utara tergolong baik . Anggaran daerah khususnya pengeluaran daerah belum mampu berperan sebagai insentif dalam mendorong laju pembangunan di daerah.

Di samping itu, banyak ditemukan keluhan masyarakat yang berkaitan dengan pengalokasian anggaran yang tidak sesuai dengan kebutuhan dan skala prioritas serta kurang mencerminkan aspek ekonomi, efisiensi dan efektivitas.

Dilihat dari aspek masyarakat dengan adanya peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik maka dapat meningkatnya tuntutan masyarakat akan pemerintah

Berdasarkan latar belakang masalah, dimana pengawasan pemerintah daerah dalam rangka

mempertanggungjawabkan terhadap publik berkaitan langsung dengan kebijakan keuangan. Oleh

karena itu pemerintah daerah harus mengoptimalisasi anggaran secara efisien dan efektif, dan yang

menjadi permasalahan adalah bagaimana tingkat efisiensi dan efektivitas pengelolaan keuangan daerah

di Provinsi Sumatera Utara.

Penelitian ini adalah penelitian replikasi dari penelitian yang pernah dilakukan oleh Supratman

(2001) yang berjudul “Efisiensi dan Efektivitas Sistem Pengelolaan Keuangan Daerah di Provinsi DKI

Jakarta”. Perbedaan penelitian ini dengan peneliti terdahulu adalah penelitian ini menggunakan

data-data yang diambil dari data-data anggaran APBD dan realisasi APBD Provinsi Sumatera Utara pada periode

2005-2009, sedangkan penelitian terdahulu menggunakan data-data yang diambil dari data anggaran

APBD dan realisasi APBD Provinsi DKI Jakarta periode 1996/1997-2000.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian dengan judul: “Tingkat

Efisiensi dan Efektivitas Sistem Pengelolaan Pandapatan Daerah dan Belanja Daerah di Pemerintahan

Provinsi Sumatera Utara”

B. Batasan Masalah dan Perumusan Masalah

Karena sangat luasnya cakupan sistem pengelolaan keuangan daerah, penulis membatasi

penelitian hanya pada sistem pengelolaan pendapatan daerah dan belanja daerah.

Dari latar belakang di atas dapat diambil rumusan masalah yaitu “Apakah tingkat Efisiensi dan

Efektivitas pengelolaan pendapatan daerah dan belanja daerah di Pemerintahan Provinsi Sumatera

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui tingkat efektifitas dan efisiensi pengelolaan keuangan daerah Provinsi Sumatera Utara;

2. Untuk mengetahui pertumbuhan penerimaan dan belanja daerah;

3. Untuk mengetahui hubungan antara realisasi pendapatan daerah dan realisasi belanja

daerah dari tahun anggaran 2005 sampai dengan tahun anggaran 2009.

2.Manfaat Penelitian

Melalui penelitian ini, diharapkan dapat memberikan manfaat sebagai berikut.

1. Bagi penulis, menambah khasanah ilmu dalam bidang keuangan daerah khususnya dalam pengelolaan keuangan daerah.

2. Bagi pemerintah, memberikan kotribusi pemikiran kepada Pemerintah Provinsi

3. Bagi masyarakat, memberikan informasi yang jelas tentang pengelolaan keuangan di Provinsi Sumatera Utara

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

4. Prinsip-prinsip pengelolaan keuangan daerah

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu sendiri berdasarkan pada prinsip-prinsip menurut Devas, dkk (1989) sebagai berikut.

1. Tanggung jawab (accountability)

Pemerintah daerah harus mempertanggungjawabkan keuangannya kepada lembaga

atau orang yang berkepentingan sah, lembaga atau orang itu adalah Pemerintah

Pusat, DPRD, Kepala Daerah dan masyarakat umum.

2. Mampu memenuhi kewajiban keuangan

Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu

melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang

maupun pinjaman jangka panjang pada waktu yang telah ditentukan.

Hal-hal yang menyangkut pengelolaan keuangan daerah pada prinsipnya harus

diserahkan kepada pegawai yang benar-benar jujur dan dapat dipercaya.

4. Hasil guna (effectiveness) dan daya guna (efficiency)

Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa sehingga

memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan

pemerintah daerah dengan biaya yang serendah-rendahnya dan dalam waktu yang

secepat-cepatnya.

5. Pengendalian

Aparat pengelola keuangan daerah, DPRD dan petugas pengawasan harus melakukan

pengendalian agar semua tujuan tersebut dapat tercapai

5. Dasar hukum keuangan daerah

Dasar hukum yang digunakan dalam pengelolaan keuangan daerah di mana merupakan

perwujudan dari rencana kerja keuangan tahunan pemerintah daerah, selain berdasarkan

ketentuan-ketentuan umum yang berlaku juga berdasarkan pada :

a. Undang-undang Republik Indonesia Nomor 22 Tahun 1999 tentang Pemerintahan

Daerah;

b. Undang-undang Republik Indonesia Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah;

d. Peraturan Pemerintah Republik Indonesia Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah;

e. Peraturan Pemerintah Republik Indonesia Nomor 106 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan dalam Pelaksanaan Dekonsentrasi dan Tugas

Perbantuan;

f. Peraturan Pemerintah Republik Indonesia Nomor 11 Tahun 2000 tentang Informasi Keuangan

Daerah.

6. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran daerah merupakan rencana kerja pemerintah daerah yang diwujudkan dalam

bentuk uang selama periode tertentu (satu tahun) (Jones & Pendlebury, 1996). Anggaran ini digunakan sebagai alat untuk menentukan besarnya pengeluaran, membantu pengambilan

keputusan dan perencanaan pembangunan, otorisasi pengeluaran di masa-masa yang akan datang, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja dan sebagai alat untuk memotivasi para pegawai dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja.

Menteri Negara Otonomi Daerah Republik Indonesia menyebutkan bahwa Anggaran

Pendapatan dan Belanja Daerah (APBD) pada hakekatnya merupakan instrumen kebijakan yang dipakai,

sebagai alat untuk meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah. Oleh

karena itu, DPRD dan pemerintah daerah harus berupaya secara nyata dan terstruktur guna

menghasilkan APBD yang dapat mencerminkan kebutuhan riil masyarakat sesuai dengan potensi

pada kepentingan dan akuntabilitas publik. Dengan demikian APBD harus benar-benar dapat

mencerminkan kebutuhan masyarakat dengan memperhatikan potensi dan keanekaragaman daerah.

4. Sistem Pengelolaan Pendapatan daerah dan Belanja Daerah

Menurut artikel yang dilansir oleh egovetime.com sistem pengelolaan pendapatan daerah

adalah sistem yang membantu Pemerintah Daerah dalam melaksanakan tugas penyelenggaraan

pemungutan pendapatan daerah dan koordinasi dengan instansi lain dalam perencanaan, pelaksanaan

serta pengendalian pemungutan pendapatan daerah. Berbeda dari Sistem Keuangan, sistem ini

membantu Eksekutif Daerah untuk secara cepat mengetahui potensi pendapatan Pemda dari semua

sumber pendapatan yang ada guna penyusunan kebijakan Pemerintah Daerah yang lebih baik lagi. Dan

sesuai dengan Surat Edaran No 903/2429/SJ tentang Penyusunan APBD, maka pendapatan daerah

terdiri dari :

a. Pendapatan Asli Daerah

1) Penetapan peraturan daerah tentang pajak daerah dan retribusi daerah agar

berpedoman pada ketentuan yang diatur dalam Undang-undang Nomor 34 Tahun

2000 tentang Perubahan Atas Undang-undang Nomor 18 Tahun 1997 tentang

Pajak Daerah dan Retribusi Daerah dan juga Peraturan Pemerintah Nomor 65

Tahun 2001 tentang Pajak Daerah dan Peraturan Pemerintah Nomor 66 Tahun

2001 tentang Retribusi Daerah;

2) Hasil penggunausahaan atau penjualan kekayaan milik daerah yang tidak

akibat dari penjualan dan atau pengadaan barang dan atau jasa, serta sumbangan

pihak ketiga dianggarkan dalam kelompok Lain-lain PAD yang sah;

3) Setiap rincian objek pendapatan asli daerah yang dianggarkan harus

mencantumkan dasar hukum pemungutan/penerimaan dan target dari potensi

pungutan yang direncanakan.

b.Dana Perimbangan

1) Penerimaan dana perimbangan dianggarkan pada pos belanja sekretariat daerah

atau satuan kerja pengelola keuangan daerah.

2) Sambil menunggu penetapan dana perimbangan tahun anggaran yang berkenaan,

pemerintah daerah dapat menggunakan pagu dana perimbangan yang ditetapkan

dalam tahun anggaran sebelumnya. Penyesuaian angka Dana Alokasi Umum

Tahun yang berkenaan yang sesungguhnya dapat dilakukan dalam Perubahan

APBD tahun anggaran berkenaan.

c. Lain-Lain Pendapatan Daerah Yang Sah

Pendapatan daerah yang tidak dapat dikelompokan dalam jenis pendapatan asli

daerah dan dana perimbangan dianggarkan pada lain-lain pendapatan daerah

yang sah seperti dana otonomi khusus, dana penyesuaian, hibah dan dana

darurat.

Sistem pengelolaan belanja daerah adalah sistem yang membantu Pemerintah Daerah dalam

melaksanakan tugas penyelenggaraan pengeluaran belanja daerah dan koordinasi dengan instansi lain

dalam perencanaan, pelaksanaan serta pengendalian pengeluaran belanja daerah. Menurut Pasal 20 PP

mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang

tidak akan diperoleh pembayarannya kembali oleh Daerah. Belanja daerah diklasifikasikan menurut

organisasi, fungsi, program dan kegiatan, serta jenis belanja. Klasifikasi belanja menurut organisasi

disesuaikan dengan susunan organisasi pemerintahan daerah. Klasifikasi belanja menurut fungsi terdiri

dari:

a. Klasifikasi berdasarkan urusan pemerintahan.

Klasifikasi belanja berdasarkan urusan pemerintahan diklasifikasikan menurut

kewenangan pemerintahan provinsi dan kabupaten/kota.

b. Klasifikasi fungsi pengelolaan keuangan negara.

Klasifikasi belanja menurut fungsi yang digunakan untuk tujuan keselarasan dan

keterpaduan pengelolaan keuangan negara terdiri dari:

1) pelayanan umum;

2) ketertiban dan keamanan;

3) ekonomi;

4) lingkungan hidup;

5) perumahan dan fasilitas umum;

6) kesehatan;

9) pendidikan; serta

10) perlindungan sosial.

Klasifikasi belanja menurut program dan kegiatan disesuaikan dengan urusan pemerintahan

yang menjadi kewenangan daerah. Klasifikasi belanja menurut jenis belanja terdiri dari:

a. belanja pegawai;

b. belanja barang dan jasa;

c. belanja modal;

d. bunga;

e. subsidi;

f. hibah;

g. bantuan sosial;

h. belanja bagi hasil dan bantuan keuangan; dan

i. belanja tidak terduga.

5. Pengertian efisiensi, efektivitas

Efisiensi adalah hubungan antara input dan output. Efisiensi merupakan ukuran

a. efisiensi pada sektor usaha swasta ( private sector efficiency), dijelaskan dengan konsep input output yaitu rasio output dan input;

b. efisiensi pada sektor pelayanan masyarakat ( public sector efficiency) adalah suatu kegiatan yang dilakukan dengan baik dengan pengorbanan seminimal mungkin;

c. suatu kegiatan dikatakan telah dikerjakan secara efisien jika pelaksanaan pekerjaan tersebut telah mencapai sasaran (output) dengan biaya (input) yang terendah atau dengan biaya (input) minimal diperoleh hasil (output) yang

diinginkan.

Beberapa cara untuk meningkatkan efisiensi adalah dengan meningkatkan output

dengan input yang sama, atau dengan menaikan output dengan proporsi yang besar dengan kenaikan ouput yang proporsional, atau juga dengan menurunkan input dengan proporsi yang besar dan menurunkan ouput secara proporsional.

Pengertian efektivitas adalah hubungan antara output dan tujuan atau dapat juga dikatakan merupakan ukuran seberapa jauh tingkat output, kebijakan dan prosedur dari

organisasi. Efektivitas juga berhubungan dengan derajat keberhasilan suatu operasi pada sektor publik sehingga suatu kegiatan dikatakan efektif jika kegiatan tersebut mempunyai pengaruh besar terhadap kemampuan menyediakan pelayanan masyarakat yang merupakan sasaran yang

telah ditentukan.Efektivitas adalah hasil guna kegiatan pemerintah dalam mengurus keuangan daerah harus sedemikian rupa sehingga memungkinkan program dapat direncanakan dan

dilaksanakan untuk mencapai tujuan pemerintah dengan biaya serendah-rendahnya dan dalam waktu secepat-sepatnya (Devas, dkk, 1989).

a. Faktor sumber daya manusia seperti tenaga kerja, kemampuan kerja, maupun sumber daya fisik seperti peralatan kerja, tempat bekerja serta dana keuangan.

b. Faktor struktur organisasi yaitu susunan yang stabil dari jabatan-jabatan baik itu struktural maupun fungsional.

c. Faktor tehnologi pelaksanaan pekerjaan.

d. Faktor dukungan kepada aparatur dan pelaksanaanya baik pimpinan maupun masyarakat. e. Faktor pimpinan dalam arti kemampuan untuk mengkombinasikan keempat faktor

tersebut kedalam suatu usaha yang berdaya guna dan berhasil guna untuk mencapai sasaran yang dimaksud.

B. Tinjauan Peneliti Terdahulu

Penelitian yang berkaitan dengan efisiensi dan efektivitas ditinjau dari aspek sistem

pengelolaan keuangan daerah memang telah banyak dilakukan. berdasarkan hasil penelitian (Hakim,1995) menyatakan bahwa meningkatnya kemandirian daerah dalam kaitannya dengan pelaksanaan otonomi daerah diperlukan kinerja komponen-komponen terkait secara mantap

dengan efisiensi dan efektivitas yang tinggi. Hal ini akan menyebabkan semua aspek yang ada dapat memberikan hasil yang optimal dengan demikian nantinya pemerintah daerah akan dapat

membiayai dan mengurus rumah tangganya sendiri. (Khan, 1994) mengemukakan bahwa penelitian terhadap Value For Money (VFM) juga dapat melihat lebih jauh keefektivan dari sistem dan prosedur pengawasan internal. Di Indonesia ketergantungan pemerintah daerah

terhadap subsidi atau bantuan pemerintah pusat telah menjadi topik penelitian yang cukup menarik untuk daerah tingkat I tercatat satu penelitian yang cukup baik yaitu penelitian

ketergantungan keuangan pemerintah daerah yang tinggi terhadap pemerintah pusat. Untuk mengurangi beban subsidi pemerintah pusat dianjurkan diberikannya otonomi keuangan daerah

yang cukup luas, sehingga daerah mampu menggali sumber-sumber keuangannya sendiri dan memanfaatkannya secara optimal.

(Insukindro, dkk, 1994) melakukan penelitian di beberapa daerah kabupaten/kota yaitu: Padang, Lampung Tengah, Banyumas, Semarang, Yogyakarta, Kediri, Sumenep, Bandung, Barito Kuala dan Sidrap, untuk mengkaji peranan dan pengelolaan keuangan daerah dan usaha

peningkatan PAD. (Miller, dan. Russek, 1997) menganalisis struktur fiskal dan pertumbuhan ekonomi pada tingkat negara bagian dan pemerintah lokal dengan mengembangkan dan

membandingkan hasil-hasil penelitian yang dilakukan sebelumnya. Penelitian lain yang berkaitan dengan pengelolaan keuangan oleh (Medi, 1996) bahwa untuk mencapai efektifitas perlu menggali sumber-sumber pendapatan baru sedangkan untuk mencapai efisiensi

pengelolaan keuangan agar pengeluaran-pengeluaran yang tidak bermanfaat sedapat mungkin dikurangi.

(Mardiasmo, 1999) membahas pengelolaan keuangan daerah yang berorientasi pada kepentingan publik menyimpulkan bahwa line-item dan incrementalis sebaiknya diganti dengan model yang lebih baik, agar anggaran daerah lebih dekat dengan gerak dinamis kebutuhan dan

prioritas masyarakat. Aspek manajemen keuangan daerah, memberdayakan internal auditor (inspektorat) dan pengembangan mekanisme horizontal accountability merupakan prasyarat

untuk meningkatkan akuntabilitas anggaran daerah.

Dari berbagai penelitian tersebut di atas diharapkan dapat memberikan masukan dalam

mengembangkan penelitian yang pernah dilakukan oleh Supratman (2001) tentang “Efisiensi dan

Efektivitas Sistem Pengelolaan Keuangan Daerah di Provinsi DKI Jakarta” dalam hal ini perbedaan

penelitian ini dengan peneliti sebelumnya adalah lokasi penelitian dan periode penelitian.

C. KERANGKA KONSEPTUAL

(Mardiasmo, 2000) Perubahan yang fundamental dalam sistem tata pemerintahan dan system

keuangan pemerintah pusat dan daerah dengan berlakunya Undang-undang Nomor 22 dan 25 Tahun

1999 adalah pada sistem pemerintahan, perubahan yang terjadi adalah berupa pelaksanaan otonomi

daerah dan desentralisasi yang luas dan nyata dan bertanggungjawab kepada pemerintah daerah. Di

mana pemerintah daerah dituntut untuk kesiapannya menyiapkan diri secara kelembagaan , sumber PENGELOLAAN APBD PEMPROVSU

PENDAPATAN DAERAH

BELANJA DAERAH

daya manusia dan tehnologi dalam mewujudkan otonomi dan desentralisasi secara nyata,

bertanggungjawab dan dinamis.

Pada sistem keuangan perubahan yang terjadi adalah dengan dilakukannya reformasi anggaran,

sistem pembiayaan, sistem akuntansi, sistem pemeriksaan laporan keuangan pemerintah daerah serta

sistem manajemen keuangan daerah. Dalam sistem keuangan tuntutan pembaharuan yang dilakukan

adalah dikelolanya uang rakyat secara transparan dengan didasarkan pada value for money (VFM) agar

terciptanya akuntabilitas publik. Value for money merupakan tiga elemen dasar yaitu: ekonomis, efisien

dan Efektifitas, untuk itu maka pengelolaan keuangan daerah merupakan issue utama dalam pencapaian

tujuan pemerintahan yang bersih, dan manajemen pengelolaan keuangan yang baik adalah yang mampu

mengontrol kebijakan keuangan daerah secara ekonomis, efisien, efektif, transparan dan akuntabel.

Menurut Kepmendagri No. 690.900.327 tahun 1996 tentang pedoman penilaian dan kinerja keuangan

dimana secara kuantitatif tingkat efisiensi dapat diukur dengan rasio antara output/keluaran dan

input/masukan sekunder, dalam pengelolaan keuangan daerah yaitu membandingkan antara realisasi

anggaran belanja daerah dengan penerimaan daerah dikalikan dengan seratus dalam persentase.

Penilaian dikatakan sangat efisien apabila hasil perhitungan di bawah 60 (enam puluh) persen. Demikian

juga untuk pengukuran tingkat efektifitas adalah ukuran berhasil tidaknya pencapaian tujuan suatu

organisasi yaitu dengan membandingkan realisasi penerimaan dengan target dikalikan dengan seratus

dalam persentase. Penilaian dikatakan sangat efektif apabila hasil perhitungan diatas 100 (seratus)

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian Deskriptif. Penelitian deskriptif adalah

memaparkan masalah sedemikian rupa tentang peristiwa dan tingkah laku dari objek yang diteliti,

mengumpulkan data, menyusun, menganalisa, dan kemudian menginterpretasikannya (Nazir, 1983).

B. Jenis dan Sumber Data

Untuk mengadakan penganalisaan terhadap tingkat efisiensi dan efektivitas pengelolaan

keuangan daerah dan untuk pembahasan permasalahan, maka dibutuhkan data-data dari berbagai sumber yang mendukung pengalisaan dan pembahasan masalah ini. Data yang dibutuhkan adalah data sekunder yang berupa dari pendapatan daerah yaitu terdiri dari: pendapatan asli daerah, bagi

hasil pajak dan bagi hasil bukan pajak, dana sumbangan/bantuan bersumber pada APBD,dan Belanja Daerah yang terdiri dari Belanja Pegawai, Belanja Barang, Belanja Perjalanan Dinas,

Belanja Pemeliharaan, dan Belanja Operasi serta Pemeliharaan sarana dan Prasarana Umum

C.Teknik Pengumpulan Data

Dalam penelitian ini digunakan dua pendekatan yaitu penelitian kepustakaan dan penelitian

diteliti, sehingga diperoleh landasan teori yang dapat mendukung analisis yang dilakukan nantinya.

Penelitian lapangan dimaksudkan untuk menghimpun data dan informasi tersebut diperoleh dari Biro

Keuangan di provinsi Sumatera Utara.

Penelitian Data yang akan digunakan dalam penelitian ini adalah data sekunder runtut waktu (time

series) meliputi data target dan realisasi penerimaan, belanja daerah dan target yang telah ditetapkan

dalam Anggaran Pendapatan dan Belanja Daerah dari tahun 2005 sampai dengan tahun 2009

Pemerintah Provinsi Sumatera Utara. Dalam penelitian ini dilakukan pada instansi yang berwenang

yaitu Biro Keuangan Provinsi Sumatera Utara.

D. Analisis Data

Analisis data yang digunakan untuk menganalisis hasil penelitian ini adalah pendekatan

kuantitatif. Pendekatan kuantitatif digunakan untuk mengetahui efektivitas, efisiensi, pertumbuhan dan

hubungan keeratan antara realisasi penerimaan dan belanja daerah dalam proses pengelolaan keuangan

daerah provinsi Sumatera Utara dari tahun 2005 sampai dengan tahun 2009.

1.Analisis struktur hubungan keuangan pusat dan daerah

Dari sisi penerimaan struktur hubungan keuangan pusat dan daerah dapat diketahui dengan

menggunakan Derajat Desentralisasi Fiskal (DDF). Di mana DDF antara pemerintah pusat dan daerah

dapat diukur dengan menghitung persentase rasio antara Pendapatan Asli Daerah terhadap Total

Penerimaan Daerah (TPD). Sebagai perbandingan akan dianalisis Derajat Desentralisasi Perpajakan

Daerah (DDP) yaitu dengan menghitung persentase Bagi Hasil Pajak Pusat dan Bukan Pajak (BHP)

terhadap Total Penerimaan Daerah. Kemudian menghitung persentase Sumbangan dan Bantuan

terhadap Total Penerimaan daerah. Untuk menghitung Derajat Desentralisasi Fiskal digunakan Formula

DDF : Derajat Desentralisasi Fiskal,

PAD : Pendapatan Asli Daerah,

TPD : Total Penerimaan Daerah,

DDP : Derajat Desentralisasi Perpajakan Daerah,

BHP : Bagi Hasil Pajak dan Bukan Pajak,

DB : Derajat Bantuan dan Sumbangan,

B : Sumbangan dan Bantuan Pemerintah Pusat,

2. Analisis tingkat pertumbuhan

Untuk mengetahui tingkat pertumbuhan realisasi penerimaan dan belanja daerah dapat

digunakan formula (Widodo, 1990 : 36 ) :

di mana :

∆ X = Rasio pertumbuhan realisasi penerimaan atau belanja daerah

Xt = Jumlah penerimaan atau belanja daerah

X(t-i) = Jumlah penerimaan atau belanja daerah tahun sebelumnya.

3. Analisis Efisiensi

Efisiensi dapat diukur dengan rasio antara output/keluaran dan input/masukan sekunder,

sedangkan analisis yang dilakukan terhadap pengelolaan keuangan daerah dengan belanja daerah

menggunakan ukuran tingkat efisiensi yaitu perbandingan antara realisasi pengeluaran anggaran rutin

dengan pendapatan/penerimaan daerah dikalikan dengan seratus dalam bentuk persentase.

Belanja daerah

Efisiensi = x 100 % ………..( 2-3 )

Penerimaan

Dengan mengetahui hasil perbandingan antara realisasi belanja daerah dan realisasi penerimaan dengan menggunakan ukuran efisiensi tersebut dapat dilakukan terhadap sistem

pengelolaan keuangan pemerintah daerah, dengan kriteria penilaian berdasarkan pada Kepmendagri No.690.900.327 tahun 1994 tentang Pedoman Penilaian dan Kinerja Keuangan yang disusun dalam tabel berikut ini :

Tabel.3.1

PERSENTASE KINERJA KEUANGAN KRITERIA

100% keatas

90 % - 100 %

80 % - 90 %

60 % - 80 %

dibawah dari 60 %

Tidak efisien

Kurang efisien

Cukup efisien

Efisien

Sangat efisien

Sumber : Kepmendagri No.690.900.327 tahun 1994.

4. Analisis Efektivitas

Efektivitas adalah ukuran berhasil tidaknya pencapaian tujuan suatu organisasi. Apabila suatu

organisasi mencapai tujuan maka organisasi tersebut telah berjalan dengan efektif. Analisis efektivitas

pengelolaan keuangan pemerintah daerah dapat dirumuskan dengan menggunakan rasio perbandingan

antara realisasi penerimaan dengan target yang ditetapkan dikalikan dengan seratus dalam bentuk

persentase

Realisasi penerimaan

Efektivitas = x 100 %……….( 2 – 4)

Nilai efektivitas diperoleh dari perbandingan sebagai mana tersebut diatas diukur berdasarkan pada Kepmendagri No.690.900.327 tahun 1994 tentang Pedoman Penilaian dan

Kinerja Keuangan yang disusun dalam tabel berikut ini :

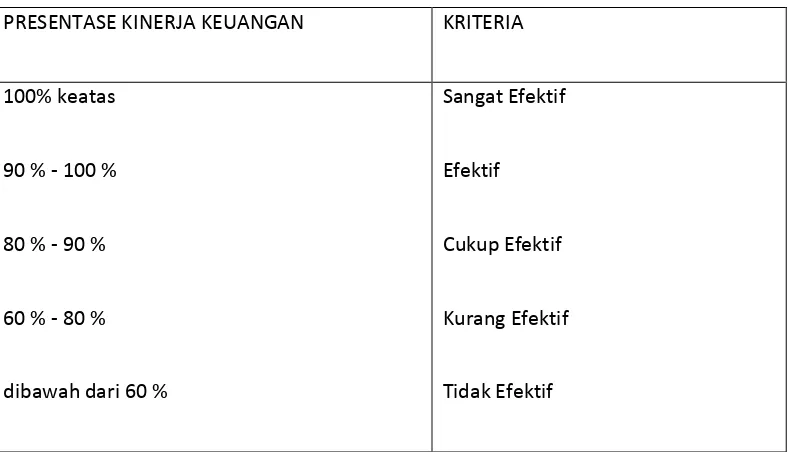

Tabel.3.2

Kriteria Kinerja Keuangan

PRESENTASE KINERJA KEUANGAN KRITERIA

100% keatas

90 % - 100 %

80 % - 90 %

60 % - 80 %

dibawah dari 60 %

Sangat Efektif

Efektif

Cukup Efektif

Kurang Efektif

Tidak Efektif

Sumber : Kepmendagri No.690.900.327 tahun 1994.

E. Metode Analisis Data

Metode yang digunakan adalah metode Deskriptif. Metode analisa ini memaparkan masalah sedemikian

rupa tentang peristiwa dan tingkah laku dari objek yang sedang diteliti, mengumpulkan data, menysun,

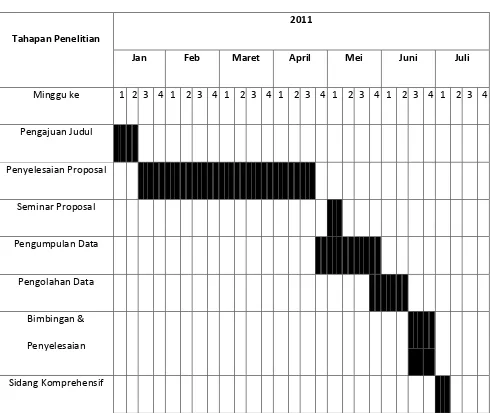

F. Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian

BAB IV

Tahapan Penelitian

2011

Jan Feb Maret April Mei Juni Juli

Minggu ke 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Judul

Penyelesaian Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

Bimbingan &

Penyelesaian

ANALISIS DATA

A. Data Penelitian

Dalam penelitian ini digunakan dua pendekatan yaitu penelitian kepustakaan dan penelitian lapangan. Penelitian kepustakaan dilakukan dengan membaca berbagai buku literatur dan referensi lainnya, termasuk hasil-hasil penelitian sebelumnya yang berkaitan dengan pokok permasalahan yang diteliti, sehingga diperoleh landasan teori yang dapat mendukung analisis yang dilakukan nantinya. Penelitian lapangan dimaksudkan untuk menghimpun data dan informasi tersebut diperoleh dari Biro Keuangan, Instansi dan Unit Kerja terkait lainnya yang ada di Provinsi Sumatera Utara.

Pengelompokan dan pengumpulan data didasarkan atas jenis dan asal data, yang terdiri dari data sekunder yang berasal dari pendapatan daerah, belanja daerah, pendapatan asli daerah, bagi hasil pajak dan bagi hasil bukan pajak, dana sumbangan/bantuan bersumber pada APBD yang berasal dari data Anggaran Pendapatan dan Belanja Daerah yang berasal dari Biro Keuangan Provinsi Sumatera Utara. Penelitian Data yang akan digunakan dalam penelitian ini adalah data sekunder runtut waktu (time series) meliputi data target dan realisasi pendapatan, belanja operasional dan target yang telah ditetapkan dalam Anggaran Pendapatan dan Belanja Daerah dari tahun 2005 sampai dengan tahun 2009 Pemerintah Provinsi Sumatera Utara. Dalam penelitian ini dilakukan pada instansi yang berwenang yaitu Biro Keuangan Provinsi Sumatera Utara.

1. Objek penelitian

(BHBP) serta pendapatan yang bersumber dari pemerintah pusat seperti dana transfer pemerintah pusat dan bantuan pembangunan serta pinjaman daerah.

Berdasarkan paradigma baru yaitu Undang-undang nomor 22 dan 25 tahun 1999 disebutkan bahwa sumber-sumber pendapatan daerah dalam pelaksanaan desentralisasi terdiri dari :

1. Pendapatan Asli Daerah yang terdiri hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan serta lain-lain pendapatan asli daerah yang sah;

2. Pendapatan Transfer yaitu terdiri atas transfer pemerintah pusat-dana perimbangan yaitu bagian daerah dari pendapatan pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan dan pendapatan dari sumber daya alam, dana alokasi umum, dana alokasi khusus;dan transfer pemerintah-lainnya

3. Lain-Lain Pendapatan yang Sah.

Belanja Operasional adalah belanja yang manfaatnya hanya untuk satu tahun anggaran dan tidak menambah asset atau kekayaan bagi daerah, yaitu,: belanja administrasi umum terdiri dari : belanja pegawai, belanja barang, belanja perjalanan dinas, belanja pemeliharaan dan belanja operasi serta pemeliharaan sarana dan prasarana umum.

2. Data yang Diamati

a. Perkembangan pendapatan daerah

(a) pendapatan asli daerah, retribusi daerah, laba badan usaha milik daerah, pendapatan dinas-dinas dan pendapatan lain-lain,

(b) pendapatan transfer yang terdiri dari dana perimbangan dan transfer pemerintah pusat lainnya (c) lain-lain pendapatan yang sah,

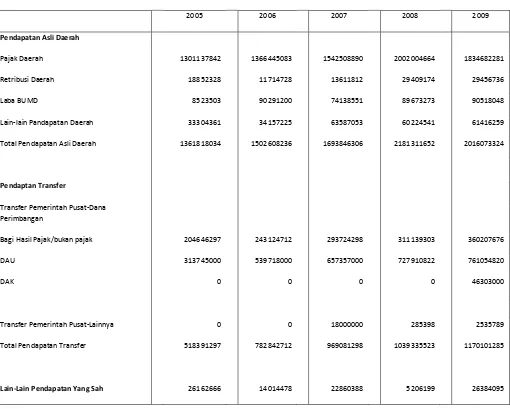

Untuk mengetahui perkembangan pendapatan daerah Provinsi Sumatera Utara dapat dilihat dalam tabel 4.1. dibawah ini.

Tabel 4.1

Realisasi Pendapatan Daerah Provinsi Sumatera Utara 2005 – 2009

(dalam ribuan rupiah)

2005 2006 2007 2008 2009

Pendapatan Asli Daerah

Pajak Daerah 1301137842 1366445083 1542508890 2002004664 1834682281

Retribusi Daerah 18852328 11714728 13611812 29409174 29456736

Laba BUMD 8523503 90291200 74138551 89673273 90518048

Lain-lain Pandapatan Daerah 33304361 34157225 63587053 60224541 61416259

Total Pendapatan Asli Daerah 1361818034 1502608236 1693846306 2181311652 2016073324

Pendaptan Transfer

Transfer Pemerintah Pusat-Dana Perimbangan

Bagi Hasil Pajak/bukan pajak 204646297 243124712 293724298 311139303 360207676

DAU 313745000 539718000 657357000 727910822 761054820

DAK 0 0 0 0 46303000

Transfer Pemerintah Pusat-Lainnya 0 0 18000000 285398 2535789

Total Pendapatan Transfer 518391297 782842712 969081298 1039335523 1170101285

Total Pendapatan daerah 1906372005 2299465426 2685787992 3225853374 3212558704

Sumber : Laporan Realisasi APDB Sumatera Utara, Tahun 2005-2009(data diolah)

Melihat struktur pendapatan daerah Provinsi Sumatera Utara, yang paling besar berasal

dari Pendapatan Asli Daerah, di mana pada tahun 2005 sebesar Rp 1,3 trilyun meningkat menjadi Rp 2,01 trilyun pada tahun 2009, kemudian diikuti Sumbangan dan Bantuan yang

mengalami perubahan dari tahun 2005 yang awalnya tidak ada sampai dengan 2006 mengalami perubahan di tahun 2007 yaitu sebesar 18 triliun dan menurun di tahun 2009 yaitu sebesar 263 miliar , sementara Bagi Hasil Pajak dan Bukan Pajak pada tahun 2005 melampaui pendapatan

yang berasal dari sumbangan dan bantuan yaitu sebesar Rp 581 milyar tetapi pada tahun 2006 mengalami penurunan yaitu sebesar 412 miliar. Perkembangan Pendapatan Asli Daerah selama

tahun pengamatan mengalami penurunan pada tahun 2007, hal ini disebabkan masih dianutnya Undang-undang Nomor 18 tahun 1997 di mana seluruh pungutan pajak dan retribusi yang bertentangan dengan undang-undang tersebut tidak dipungut lagi. Sebagai konsekuensinya

adalah beberapa ayat pendapatan dari pajak daerah dan retribusi daerah yang potensial dan menjadi andalan dalam pendapatan PAD menjadi hilang.

b. Perkembangan pajak daerah.

Dari tabel 4.1 diatas dapat dilihat perkembangan pajak daerah dimana pada tahun awal penelitian sebesar Rp 1,30 triliun namun mengalami peningkatan pada 3 tahun berikutnya yaitu

c. Perkembangan retribusi daerah.

Apabila dilihat dari tahun awal penelitian yaitu tahun 2005, pendapatan retribusi sebesar Rp 18 milyar dan mengalami penurunan secara drastis pada tahun 2007 yaitu sebesar Rp 11 milyar, dan pada akhir tahun penelitian meningkat lagi menjadi sebesar Rp 29,4 milyar.

d. Perkembangan belanja daerah

Dari sisi belanja daerah terdiri dari belanja operasional dan belanja modal, di mana belanja operasional tersebut digunakan untuk pembiayaan aparat pemerintah daerah dan tidak

menambah asset atau kekayaan daerah terdiri dari : (a) sisa kurang perhitungan anggaran tahun lalu,

(b) urusan umum pemerintahan

(c) pekerjaan umum, (d) lalu lintas darat/sungai,

(e) kesehatan umum

(f) pendidikan dan kebudayaan,

(g) sosial, perumahan dan tenaga kerja,

(h) pertanian, perumahan, perkebunan peternakan, perikanan, koperasi dan pertanahan, (i) perindustrian dan pertambangan,

(j) angsuran pinjaman/utang dan bunga, (k) pensiunan dan bantuan,

(l) ganjaran subsidi dan sumbangan,

(n) belanja tidak tersangka.

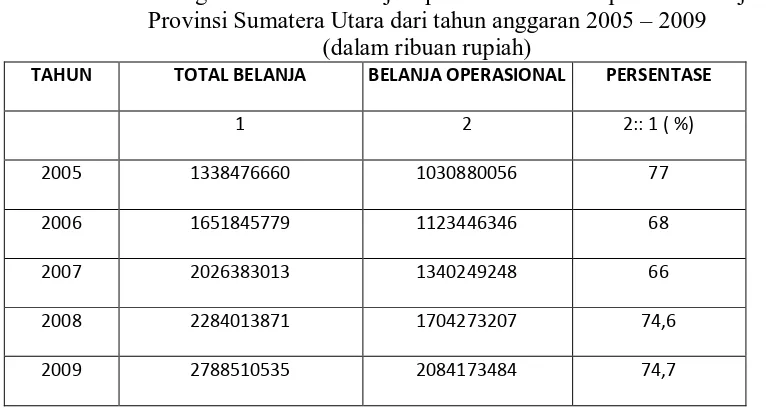

Untuk mengetahui perbandingan realisasi belanja operasional terhadap realisasi belanja

daerah Provinsi Sumatera Utara, dimana dalam tabel tersebut dapat dilihat proporsi alokasi belanja operasional dibandingkan belanja pembangunan seperti terlihat di tabel 4.2 sebagai

berikut :

Tabel 4.2

Perbandingan Realisasi Belanja Operasional Terhadap Total Belanja Provinsi Sumatera Utara dari tahun anggaran 2005 – 2009

(dalam ribuan rupiah)

TAHUN TOTAL BELANJA BELANJA OPERASIONAL PERSENTASE

1 2 2:: 1 ( %)

2005 1338476660 1030880056 77

2006 1651845779 1123446346 68

2007 2026383013 1340249248 66

2008 2284013871 1704273207 74,6

2009 2788510535 2084173484 74,7

Sumber : Nota Perhitungan APBD Sumatera Utara, Tahun 2005-2009 (data diolah)

Dari tabel di atas dapat dilihat bahwa belanja operasional menerima alokasi yang lebih besar

dibandingkan dengan belanja pembangunan, dimana terendah pada tahun anggaran 2007 yaitu sebesar

66 persen dan tertinggi pada tahun anggaran 2005 yaitu sebesar 77 persen, pada tahun ini dipengaruhi

oleh adanya proyek-proyek pembangunan yang ditunda karena krisis moneter. Kemudian proporsinya

kembali menurun pada 2 tahun berikutnya dan kembali meningkat pada 2 tahun akhir penelitian yaitu

B. Analisis Data

1. Analisis Hubungan Keuangan Pusat dan Daerah dari Sisi Pendapatan

Untuk mengetahui tingkat kemampuan finansial Pemda Provinsi Sumatera Utara dalam

membiayai kebutuhan anggaran belanja daerahnya serta perbandingannya dengan peranan

sumbangan dan bantuan yang diberikan oleh pemerintah pusat kepada pemerintah daerah, dapat

dianalisis dengan membandingkan rasio Pendapatan Asli Daerah (PAD) terhadap Total

Pendapatan Daerah (TPD). Sebagai perbandingannya diukur pula rasio Sumbangan dan Bantuan

(B) pemerintah pusat terhadap Total Pendapatan Daerah serta rasio Bagi Hasil Pajak dan Bukan

Pajak (BHP) terhadap Total Pendapatan Daerah.

Berdasarkan data realisasi pendapatan pendapatan daerah Provinsi Sumatera Utara tahun

2005 – 2009 sebagaimana tertera dalam tabel 4.1 Maka dapat dihitung rasio masing-masing

komponen diatas dan hasil perhitungan rasio dimaksud adalah sebagaimana tertera pada tabel 4.3

berikut ini.

Tabel 4.3

Struktur Hubungan Keuangan Pemerintah Pusat dan Pemprov Sumatera Utara 2005 – 2009

(dalam ribuan rupiah)

URAIAN TAHUN ANGGARAN

2005 2006 2007 2008 2009 TPD 1906371999 2299465406 2685787991 3225853317 3212558700 Sumber : Lampiran 3

PAD = Pendapatan Asli Daerah TPD = Total Pendapatan Daerah

DDP = Derajat Desentralisasi Perpajakan Daerah BHP = Bagi Hasil Pajak dan Bukan Pajak

DB = Derajat Bantuan dan Sumbangan

B = Sumbangan dan Bantuan Pemerintah Pusat

Dengan melihat tabel 4.3 dapat diketahui bahwa rasio PAD terhadap TPD Provinsi Sumatera Utara cukup yaitu berkisar antara 62 – 71 persen. Kalau melihat perkembangannya

pada 5 tahun penelitian berfluktuatif dimana pada tahun pertama berada pada 71 persen kemudian menurun pada tahun tahun kedua dan ketiga yaitu pada 65,3 dan 63 persen dan pada tahun keempat meningkat menjadi 67,6 persen dan pada akhir tahun penelitian menurun menjadi

62,7 persen. Sedangkan untuk Bagi Hasil Pajak dan Bukan Pajak dari tahun 2005 sampai tahun 2009 menurun dari 10,7 persen menjadi 10,5 persen, kemudian meningkat menjadi 11 persen,

pada tahun 2009 menjadi 11,2 persen. Demikian pula pada Sumbangan di mana peningkatan terjadi pada tahun ketiga dari 0 persen menjadi 0,67 persen kemudian turun menjadi 0,07 persen pada akhir tahun penelitian, itu membuktikan bahwasanya provinsi Sumatera Utara tidak lah

tergantung pada sumbangan dari pemerintah pusat

Apabila dilihat dari kontribusi PAD terhadap TPD rata-rata dari tahun 2005 sampai

dengan tahun 2009 yaitu sebesar 66 persen dimana sesuai dengan tolok ukur kemampuan daerah

yang dilakukan oleh Tim Peneliti Fisipol UGM dengan Litbang Depdagri Provinsi Sumatera

Utara tergolong baik untuk membiayai penyelenggaran pemerintahan dan kebutuhan

terus menggali potensi sumber-sumber PAD agar dapat meningkatkan hasil pendapatan daerah

khususnya PAD.

2. Analisis tingkat pertumbuhan pendapatan dan belanja operasional

Dalam menganalisis pertumbuhan pendapatan daerah dan belanja operasional dengan menggunaakan formula sebagai berikut :

∆ X =

∆ X = Rasio pertumbuhan realisasi pendapatan atau belanja operasional

Xt = Jumlah pendapatan atau belanja operasional

X(t-i) = Jumlah pendapatan atau belanja operasional tahun sebelumnya

Dengan menggunakan formula diatas dihasilkan pertumbuhan pendapatan daerah dan

belanja operasional dapat dilihat dalam tabel 3.4 sebagai berikut :

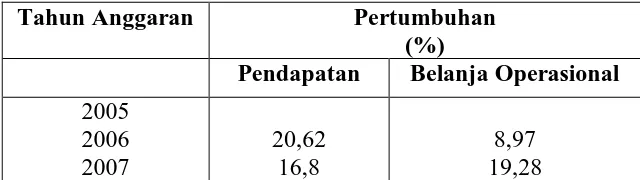

Tabel 4.4

Pertumbuhan Realisasi Pendapatan dan Belanja Operasional Provinsi Sumatera Utara

2005 – 2009

Tahun Anggaran Pertumbuhan

(%)

Pendapatan Belanja Operasional 2005

2008 2009

20,10 (0,41)

27,16 22,29 Sumber : Lampiran 4

Dari tabel 4.4 di atas dapat dianalisis tingkat pertumbuhan penerimaaan di mana pada

tiga tahun awal penelitian mengalami peningkatan sebesar 20,62 dan 16,8 serta 20,10 kemudian mengalami penurunan yang sangat drastis pada akhir penelitian yaitu 0,41 persen. Tingkat pertumbuhan belanja operasional, di mana pada 3 tahun penelitian mengalami kenaikan sebesar

8,97 persen kemudian meningkat lagi sebesar 19,28 persen dan kemudian meningkat lagi sebesar 27,16 persen, dan pada akhir tahun penelitian turun kembali sebesar 22,29 persen.

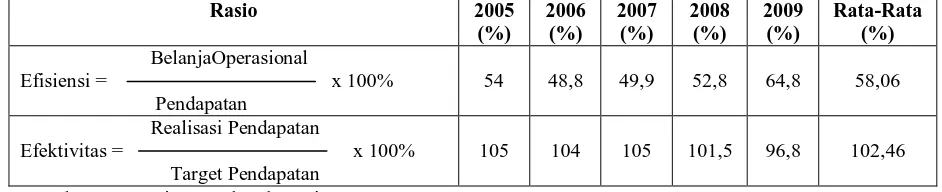

3. Efisiensi pengelolaan dilihat dari sisi belanja

Untuk menganalisis tingkat efisiensi formula hitungannya adalah rasio pendapatan daerah dengan belanja operasional, di mana semakin kecil rasionya maka semakin efisien pengelolaan

keuangan tersebut.

Belanja operasional

Efisiensi = x 100 % ………( 3-2 )

Pendapatan

Dengan menggunakan rumus di atas dapat diketahui tingkat efisiensi sebagaimana pada tabel

berikut 4.5

Dalam menganalisis tingkat efektivitas maka formula hitungannya adalah rasio perbandingan antara realisasi pendapatan dengan target pendapatan. Di mana semakin besar rasio

yang didapat semakin efektif.

Realisasi pendapatan

Efektivitas = x 100 % Target Pendapatan

Dengan menggunakan rumus di atas dapat diketahui tingkat efektivitas sebagaimana pada table 4.5

Tabel 4.5

Kinerja Pengelolaan Keuangan Provinsi Sumatera Utara

2005-2009

Sumber: Lampiran 5 dan lampiran 6

Dari tabel diatas dapat kita lihat tingkat efisiensi dan efektivitas dari pengelolaan

Dan kita juga dapat melihat tingkat efektivitas dari pengelolaan keuangan pemerintahan daerah berkisar antara 96,8 persen 105 persen. Dengan rata-rata selama tahun penelitian 102,46

persen hal ini menunjukkan bahwa hamper selalu melampaui target. Maka dapat disimpulkan bahwa pengelolaan keuangan di Pemerintahan Daerah Provinsi Sumatera Utara sangat efektif.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Dari hubungan keuangan pemerintah pusat dan daerah dapat diketahui bahwa rasio PAD terhadap TPD Provinsi Sumatera Utara cukup yaitu berkisar antara 62 – 71 persen. Apabila

dilihat rata-rata dari tahun 2005 sampai dengan tahun 2009 tergolong baik yaitu sebesar 66 persen, sedangkan untuk Bagi hasil Pajak dan Bukan Pajak berkisar antara 9,6 – 11,2 persen. dan pada Sumbangan dan Bantuan berkisar 0 – 0,67 persen.

2. Tingkat pertumbuhan pendapatan pada tahun awal penelitian mengalami peningkatan

sebesar 20,62 dan menurun 18,8 persen pada tahun kedua serta meningkat menjadi 20,10

pada tahun ketiga, kemudian mengalami penurunan yang sangat drastis pada akhir

penelitian terjadi kenaikan menjadi 0,41 persen, sedangkan Tingkat pertumbuhan belanja

kemudian meningkat lagi sebesar 19,28 persen dan kemudian meningkat lagi sebesar

27,16 persen, dan pada akhir tahun penelitian turun kembali sebesar 22,29 persen.

3. Kinerja pengelolaan keuangan daerah oleh Pemerintah Daerah Provinsi Sumatera Utara menunjukan tingkat efisiensi dari pengelolaan keuangan daerah oleh pemerintah daerah Provinsi Sumatera Utara, dimana tingkat efisiensi berkisar antara 48,8 persen sampai

dengan 64,8 persen dan rata-rata selama. Penelitian sebesar 58,06 persen. Berdasarkan hasil ini dapat disimpulkan bahwa pengelolaan keuangan di Pemda Provinsi Sumatera Utara tergolong sangat efisien., sedangkan tingkat efektivitas dari pengelolaan keuangan

pemerintah daerah berkisar antara 96,8 persen sampai dengan 105 persen. Dengan rata-rata selama tahun penelitian sebesar 102,46 persen hal ini menunjukan bahwa hampir

selalu melampaui target. Maka dapat disimpulkan bahwa pengelolaan keuangan di Pemerintah Daerah Provinsi Sumatera Utara sangat efektif.

B. Saran

1. Pemerintah Daerah Provinsi Sumatera Utara tetap terus meningkatkan pendapatan

khususnya pendapatan asli daerah, meskipun hasil yang telah dicapai tergolong cukup baik, dengan menggali potensi-potensi sumber pendapatan yang belum menjadi sumber pendapatan

dipertahankan dan ditingkatkan menjadi sangat efisien dengan meneliti kembali kebutuhan-kebutuhan yang ada dalam pengeluaran operasional.

3. Dalam rangka menghadapi otonomi daerah khususnya mempersiapkan sumber daya

manusia, disarankan agar terus meningkatkan kualitas sumber daya manusia dengan jalan pendidikan lanjutan dan latihan-latihan. Dan menempatkannya sesuai dengan kualitas dan

kemampuannya, sehingga istilah orang yang tepat ditempat yang tepat dapat tidak hanya menjadi slogan saja dan dapat diterapkan di dalam Pemerintah Daerah Provinsi Sumatera Utara.

DAFTAR PUSTAKA

Abdul Rachim.AF., 2005, Pengaruh Struktur Pendapatan dan Belanja Pemerintah Kota terhadap Kemandirian wilayah dan Perkembangan Kegiatan Sosial Ekonomi Masyarakat Kota Samarinda, Skripsi Mahasiswa, Universitas Airlangga, Surabaya.

Ardi Hamzah, 2005, Pengaruh Belanja dan Pendapatan terhadap Pertumbuhan Ekonomi, Kemiskinan dan Pengangguran, Konferensi Penelitian, Jatim.

Bastian, Indra, (2006). Akuntansi Sektor Publik: Suatu Pengantar, Jakarta: Erlangga.

Barizwan, Z, 1998, Sistem Akuntansi, Edisi ke-5 BPFE Yogyakarta.

Benyamin, H, 1995, Peranan Administrator Pemerintah Daerah. LP3ES Indonesia, Jakarta.

Depdagri, 1997, Kepmendagri No. 690.900.327.1996. Pedoman Penilaian dan Kinerja Keuangan.

Devas, Nick, Brian Binder, Anne Booth, Kenneth Davey and Roy Kelly, 1989, Keuangan Pemerintah Daerah di Indonesia, (Terjemahan oleh Masri Maris), UI-Press, Jakarta.

Hakim, Abdul. 2004. Akuntansi Keuangan Daerah, Salemba Empat, Jakarta.

Insukindro, Mardiasmo, Widayati W, Jaya. W.K, Puwanto. B.M, Halim. A, Suprihanto. J, Purnomo. A.B., 1994, Peran dan Pengelolaan Keuangan Deaerah dalam usaha Peningkatan PAD, Laporan Penelitian. KKD, FE-UGM, Yogyakarta.

Khan, Joseph Riwu, 1997. Prospek Otonomi Daerah di Negara Kesatuan Republik Indonesia, Jakarta : Raja Grafindo Persada.

Kuncoro, M, 1995, Desentralisasi Fiskal di Indonesia : Dilema Otonomi dan Keterangan, Prisma, No.4,3-17

Mamesah. D. J. 1995, Sistem Administrasi Keuangan Daerah : PT. Gramedia Pustaka Utama, Jakarta.

Mardiasmo dan Kirana-Jaya, W., 1999, Pengelolaan Keuangan Daerah Yang Berorientasi Pada Kepentingan Publik, KOMPAK No 21, Hal : 385-402.

Mardiasmo, 2002, Otonomi dan Manajemen Keuangan Daerah, Yogyakarta: Andi Yogyakarta.

Miller, Stephen M. Dan Frank S. Russek, 1997, Fiskal Stuctures and Economic Growth at The State and Local Level. Public Finance Review, Vol 25, No. 2,213-237.

Medi, Setianus, 1996, Kinerja Pengelolaan Keuangan Daerah Provinsi Nusa Tenggara Timur, Tesis S2 Program Pasca Sarjana UGM: Yogyakarta. (Tidak dipublikasikan).

Moh Bana, Yahya. 2001. Analisis Sistem Pengelolaan Keuangan Daerah Kabupaten Alor Provinsi Nusa Tenggara Timur. Thesis. Universitas Gajah Mada : Yogyakarta

Nazir, Mohammad, Ph.D, 1983, Metode Penelitian, Jakarta : Ghalian Indonesia

Peraturan Pemerintah Republik Indonesia Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

Peraturan Pemerintah Republik Indonesia Nomor 105 tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah

Pusat kajian dan Pengembangan Akuntansi (PKPA) Fakultas Ekonomi Unversitas Mataram. 2005. Sistem Akuntansi Keuangan Daerah, Sosialisasin PP. 24 Tahun 2005 dan Pelatihan Akuntansi Keuangan Daerah

Supratman. 2001. Efisiensi Dan Efektivitas Sistem Pengelolaan Keuangan Di Provinsi DKI Jakarta. Thesis. Universitas Gajah Mada : Yogyakarta

Surat Edaran Menteri Dalam Negeri No 903/2429/SJ tentang Penyusunan Anggaran Pendapatan dan Belanja Daerah

Undang-undang Republik Indonesia Nomor 22 tahun 1999 tentang Pemerintahan Daerah Dirjen PUOD. Jakarta

Undang-undang Republik Indonesia Nomor 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah Dirjen PUOD Jakarta.

Widodo, Hg. Triyanto, 1990, Indikator Ekonomi, Cetakan Kesembilan, Kanisius, Yogyakarta.