SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP

BELANJA DAERAH PADA PEMDA DI PROVINSI SUMATERA UTARA

OLEH :

LEMBANG SIMANJUNTAK 070503039

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah pada Pemda di Sumatera Utara” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dibuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, September 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yesus Kristus karena anugerah-Nya yang teramat besar sehingga Penulis mampu untuk menyelesaikan skripsi yang berjudul: “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah pada Pemda di Provinsi Sumatera Utara”.

Dengan segala kerendahan hati Penulis menyampaikan terima kasih kepada semua pihak yang telah membantu dan memberikan motivasi sehingga skripsi ini dapat diselesaikan. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si. Ak. dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. Erlina, SE. MSi, Ph.D, Ak selaku Dosen Pembimbing saya yang sangat banyak membantu dan membimbing sehingga saya dapat menyelesaikan skripsi ini.

4. Bapak Drs. Idhar Yahya, MBA., Ak. selaku Dosen Penguji I yang telah memberikan saran demi kemajuan penulisan skripsi saya dan meluangkan waktunya untuk menguji saya pada waktu sidang.

6. Orangtua Penulis T.M.P. Simanjuntak, S.H. dan S. Sibarani, S.Pd yang telah memberi dukungan dan mendoakan Penulis hingga saat ini. Juga kepada Kakak Elfzarini Simanjuntak, Am.Keb yang telah memberikan motivasi dalam pengerjaan skripsi ini. Juga kepada seluruh manajemen KDSI ( Rakis, Agustinov, Ronald, Yana, Patar ) yang selalu mengobarkan semangat Penulis dalam penyelesaian skripsi ini. Tidak lupa juga rekan-rekan seperjuangan di Akuntansi stambuk 07 yang tidak bisa disebutkan satu persatu, terima kasih buat segala yang telah dilalui bersama.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, Agustus 2011 Penulis

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah pada Pemerintah Daerah di Provinsi Sumatera Utara.

Jenis penelitian yang digunakan adalah penelitian asosiatif. Jumlah populasi penelitian ini sebanyak 33 Kabupaten/Kota dan dengan menggunakan purposive

sampling diperoleh 17 Kabupaten/Kota sebagai sampel dari tahun 2006-2010.

Variabel Independen pada penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) sedangkan variabel dependennya adalah Belanja Daerah.

Hasil penelitian ini membuktikan bahwa secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap Belanja Daerah Kabupaten/Kota di Sumatera Utara dengan Adjusted R2 sebesar 70,4% yang berarti bahwa 70,4% variabel Belanja Daerah dapat dijelaskan oleh variabel independen, sisanya sebesar 29,6% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap anggaran Belanja Daerah. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan pembangunan daerah.

ABSTRACT

The Purpose of this research is to find out and to analyze wheteher Local Own Revenue, General Alocation Fund and Special Alocation Fund influence the Regional Expenditure of Regencies/Cities in North Sumatera Province.

Type of study is a research asosiatif. The population of this research are 33 regencies/cities and by using purposive sampling technique, 17 regencies/cities in year 2006 up to year 2010 are chosen as samples. The independent variabel used in this research are Local Own Revenue, General Alocasion Fund and Special Alocation Fund, and dependent variabel is Regional Expenditure.

The result proof that Local Own Revenue, General Alocation Fund and Special Alocation Fund influence significanly and simultaneously the Regional Expenditure of Regencies and Cities in North Sumatera Province with Adjusted R2 expressed that 70,4% influence given by independent variable. The rest 29,6% influence given by other variables is not mentioned in this research model. Partially Local Own Revenue, General Alocation Fund and Special Alocation Fund influence the Regional Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... .xiv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 8

1. Belanja Daerah ... 8

2. Pendapatan Asli Daerah ... 9

a. Pajak Daerah ... 9

b. Retribusi Daerah ... 10

c. Hasil Pengelolaan Daerah yang Dipisahkan ... 11

d. Lain-lain Pendapatan Asli Daerah yang Sah ... 12

3. Dana Alokasi Umum ... 13

4. Dana Alokasi Khusus ... 13

B. Tinjauan Penelitian Terdahulu ... 14

C. Kerangka Konseptual dan Hipotesis ... 16

1. Kerangka Konseptual ... 16

2. Hipotesis Penelitian ... 17

B. Populasi dan Sampel Penelitian ... 18

C. Jenis dan Sumber Data ... 20

D. Metode Pengumpulan Data ... 20

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 21

F. Metode Analisis Data ... 22

1. Uji Asumsi Klasik ... 23

a. Uji Normalitas ... 23

b. Uji Multikolinieritas ... 24

c. Uji Autokorelasi ... 24

d. Uji Heterokedasititas ... 25

2. Pengujian Hipotesis ... 26

a. Uji Parsial (Test-t) ... 26

b. Uji Simultan (F-test) ... 26

c. Koefisien Determinasi (R2) ... 27

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian ... 30

B. Analisis Hasil Penelitian ... 31

1. Analisis Statistik Deskriptif ... 31

2. Uji Asumsi Klasik ... 32

a. Uji Normalitas ... 32

b. Uji Multikolinieritas ... 35

c. Uji Autokorelasi ... 37

d. Uji Heteroskedastisitas ... 38

3. Uji Hipotesis ... 40

a. Uji Simultan (F-test) ... 40

b. Uji Parsial (Test-t) ... 42

4. Koefisien Determinasi ... 44

C. Pembahasan Hasil Penelitian ... 45

B. Keterbatasan Penelitian ... 48

C. Saran ... 49

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1. Daftar Belanja Daerah Kabupaten/Kota... 4

Tabel 1.2. Daftar Surflus/Defisit APBD Kabupaten/Kota... 5

Tabel 2.1. Tinjauan Penelitian Terdahulu……... 14

Tabel 3.1. Populasi dan Sampel Penelitian... 19

Tabel 3.2. Kriteria Pengambilan Keputusan …………... 25

Tabel 3.3. Jadwal Penelitian…………... 28

Tabel 4.1. Deskriptif Statitstik ... 31

Tabel 4.2. Kolmogorov–Smirnov Test ... 35

Tabel 4.3. Collinearity Statistics……... 36

Tabel 4.4. Covariance Matrix... 36

Tabel 4.5. Kriteria Pengambilan Keputusan …………... 37

Tabel 4.6. Uji Autokorelasi... 38

Tabel 4.7. Uji Glesjer... 40

Tabel 4.9. Uji Statistik – t... 43

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual... 16

Gambar 4.1 Histogram... 33

Gambar 4.2 Normal P-Plot of Regresion Standarized Residual... 34

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Variabel Penelitian…... 16

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah pada Pemerintah Daerah di Provinsi Sumatera Utara.

Jenis penelitian yang digunakan adalah penelitian asosiatif. Jumlah populasi penelitian ini sebanyak 33 Kabupaten/Kota dan dengan menggunakan purposive

sampling diperoleh 17 Kabupaten/Kota sebagai sampel dari tahun 2006-2010.

Variabel Independen pada penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) sedangkan variabel dependennya adalah Belanja Daerah.

Hasil penelitian ini membuktikan bahwa secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap Belanja Daerah Kabupaten/Kota di Sumatera Utara dengan Adjusted R2 sebesar 70,4% yang berarti bahwa 70,4% variabel Belanja Daerah dapat dijelaskan oleh variabel independen, sisanya sebesar 29,6% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap anggaran Belanja Daerah. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan pembangunan daerah.

ABSTRACT

The Purpose of this research is to find out and to analyze wheteher Local Own Revenue, General Alocation Fund and Special Alocation Fund influence the Regional Expenditure of Regencies/Cities in North Sumatera Province.

Type of study is a research asosiatif. The population of this research are 33 regencies/cities and by using purposive sampling technique, 17 regencies/cities in year 2006 up to year 2010 are chosen as samples. The independent variabel used in this research are Local Own Revenue, General Alocasion Fund and Special Alocation Fund, and dependent variabel is Regional Expenditure.

The result proof that Local Own Revenue, General Alocation Fund and Special Alocation Fund influence significanly and simultaneously the Regional Expenditure of Regencies and Cities in North Sumatera Province with Adjusted R2 expressed that 70,4% influence given by independent variable. The rest 29,6% influence given by other variables is not mentioned in this research model. Partially Local Own Revenue, General Alocation Fund and Special Alocation Fund influence the Regional Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pelaksanaan otonomi daerah yang dimulai dari tahun 1999 membawa banyak perubahan dalam birokrasi Negara Indonesia. Perubahan ini ditandai dengan penggunaan istilah “Daerah Otonomi” untuk menyebut daerah, yang artinya kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintah dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Terjadi peralihan fungsi yang cukup signifikan dari pemerintah pusat pada pemerintah daerah. Daerah otonomi diberi wewenang mengatur dan mengurus urusan pemerintah dan kepentingan masyarakat setempat karena dianggap lebih mengetahui keadaan daerahnya. Dari sudut pandang yang lain pemerintah pusat memberi tanggung-jawab pada pemerintah daerah untuk meningkatkan pelayanan kepada masyarakat dan kemandirian daerah. Pelayanan pada masyarakat bisa dikatakan dengan penyediaan sarana dan prasarana umum yang nantinya akan mempercepat pertumbuhan daerah tersebut.

sumber-sumber pendapatan yang dimiliki. Hal ini meliputi semua kekayaan yang dikuasai oleh daerah dengan batas-batas kewenangan yang ada dan selanjutnya digunakan untuk membiayai semua kebutuhan dalam rangka penyelenggaraan urusan rumah tangganya sendiri.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan alat dalam menentukan pendapatan dan pengeluaran, implementasi dari perencanaan pembangunan yang telah ditetapkan sebelumnya, otorisasi pengeluaran, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja, alat memobilisasi pegawai dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja. Perencanaan APBD sebagai perwujudan keseluruhan aktivitas dan kegiatan pemerintah menuntut adanya partisipasi aktif yang menampung berbagai aspirasi masyarakat sehingga akan mencerminkan kebutuhan riil masyarakat.

Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam perencanaan dalam pelaksanaan pelayanan publik. APBN dibuat dengan mempedomani dokumen perencanaan RKPD (Rencana Kerja Pemerintah Daerah) sehingga akan mempermudah dalam mengalokasikan pendapatan daerah, belanja daerah, dan pembiayaan daerah yang sesuai dengan kebutuhan dan kemampuan pemerintah daerah.

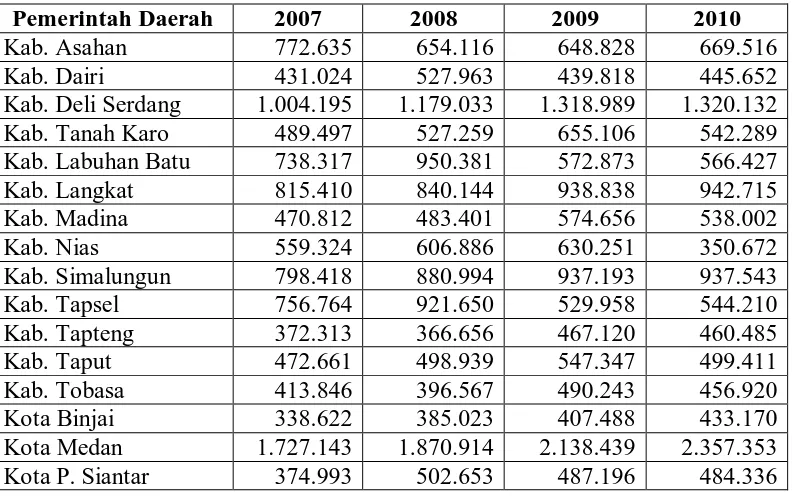

memperhatikan kenyataan yang sesungguhnya, yaitu kenyataan yang dapat memprediksi kebutuhan-kebutuhan yang seharusnya diperlukan. Unit-unit kerja malah berlomba-lomba mengajukan usulan program / proyek sebanyak-banyaknya dan menganggarkannya melebihi kebutuhan riil. Pengalokasian dana yang hanya berdasarkan data tahun sebelumnya dengan pengajuan program/proyek yang melebihi kebutuhan riil mengakibatkan kenaikan jumlah belanja daerah di Provinsi Sumatera Utara. Hal ini dapat dilihat pada Tabel 1.1.

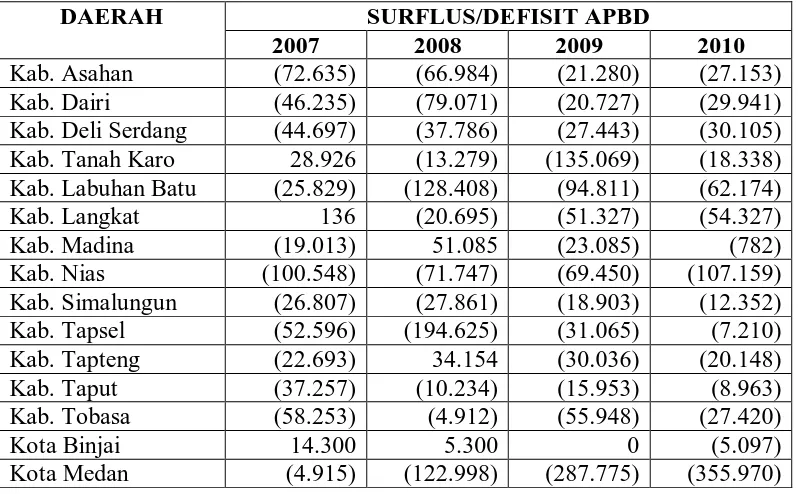

Besarnya alokasi anggaran belanja daerah tersebut ternyata tidak didukung dengan alokasi pendapatan daerah sebagai sumber pendanaan bagi belanja. Kondisi ini mengakibatkan defisit anggaran bagi pemerintah daerah itu sendiri. Fenomena defisitnya anggaran Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara dapat dilihat pada Tabel 1.2.

Tabel 1.1.

Daftar Belanja Daerah Kabupaten/Kota (dalam jutaan rupiah)

Pemerintah Daerah 2007 2008 2009 2010

Kab. Asahan 772.635 654.116 648.828 669.516

Kab. Dairi 431.024 527.963 439.818 445.652

Kab. Deli Serdang 1.004.195 1.179.033 1.318.989 1.320.132 Kab. Tanah Karo 489.497 527.259 655.106 542.289 Kab. Labuhan Batu 738.317 950.381 572.873 566.427 Kab. Langkat 815.410 840.144 938.838 942.715

Kab. Madina 470.812 483.401 574.656 538.002

Kab. Nias 559.324 606.886 630.251 350.672

Kab. Simalungun 798.418 880.994 937.193 937.543

Kab. Tapsel 756.764 921.650 529.958 544.210

Kab. Tapteng 372.313 366.656 467.120 460.485

Kab. Taput 472.661 498.939 547.347 499.411

Kab. Tobasa 413.846 396.567 490.243 456.920

Kota Binjai 338.622 385.023 407.488 433.170

Kota Sibolga 265.168 327.106 324.942 313.885 Kota Tanjung Balai 260.708 389.010 380.370 363.250 Kota Tebing Tinggi 292.630 358.807 362.546 325.636 Kota P. Sidempuan 320.662 420.839 351.044 355.006 Kab. Pakpak Barat 241.048 257.670 296.942 249.122 Kab. Nias Selatan 412.409 418.920 590.514 523.468 Kab. Humbahas 328.008 345.806 388.606 381.875

Kab. Sergai 462.874 450.551 621.646 656.237

Kab. Samosir 343.473 420.694 419.421 368.499

Kab. Batu Bara - 242.884 441.614 443.293

Kab. Padang Lawas - - 212.867 390.818

Kab. Paluta - - 281.352 344.609

Kab. Labusel - - 206.423 377.613

Kab. Labura - - 195.959 414.114

Kab. Nias Utara - - - 173.921

Kab. Nias Barat - - - 133.835

Kota Gunung Sitoli - - - 162.680

JUMLAH 10.731.616 15.224.866 16.858.589 17.526.694 Sumber : data diolah oleh penulis, 2011

Tabel 1.2.

Daftar Surflus/Defisit APBD Kabupaten/Kota (dalam jutaan rupiah)

DAERAH SURFLUS/DEFISIT APBD

2007 2008 2009 2010

Kab. Asahan (72.635) (66.984) (21.280) (27.153) Kab. Dairi (46.235) (79.071) (20.727) (29.941) Kab. Deli Serdang (44.697) (37.786) (27.443) (30.105) Kab. Tanah Karo 28.926 (13.279) (135.069) (18.338) Kab. Labuhan Batu (25.829) (128.408) (94.811) (62.174)

Kab. Langkat 136 (20.695) (51.327) (54.327)

Kab. Madina (19.013) 51.085 (23.085) (782)

Kab. Nias (100.548) (71.747) (69.450) (107.159) Kab. Simalungun (26.807) (27.861) (18.903) (12.352) Kab. Tapsel (52.596) (194.625) (31.065) (7.210) Kab. Tapteng (22.693) 34.154 (30.036) (20.148) Kab. Taput (37.257) (10.234) (15.953) (8.963) Kab. Tobasa (58.253) (4.912) (55.948) (27.420)

Kota Binjai 14.300 5.300 0 (5.097)

Kota P. Siantar (5.924) (55.084) (16.067) (26.400) Kota Sibolga (25.587) (38.321) (25.847) (25.367) Kota Tanjung Balai (3.208) (59.802) (48.070) (32.250) Kota Tebing Tinggi (21.984) (61.883) (13.226) (25.340)

Kota P. Sidempuan 12 (47.902) (8.365) -

Kab. Pakpak Barat (35.087) (28.089) (46.937) (22.181) Kab. Nias Selatan (111.807) (73.490) (229.000) (136.857)

Kab. Humbahas (13.753) 19.373 1.513 (2.122)

Kab. Sergai (9.000) 71.999 (24.771) (28.000) Kab. Samosir (61.500) (108.040) (61.243) (33.613)

Kab. Batu Bara - (826) (9.322) (10.000)

Kab. Padang Lawas - - (2.736) (28.130)

Kab. Paluta - - (3.132) (5.692)

Kab. Labusel - - 0 (34.282)

Kab. Labura - - 0 (30.538)

Kab. Nias Utara - - - (3.102)

Kab. Nias Barat - - - -

Kota Gunung Sitoli - - - (2.948)

JUMLAH (755.954) (1.070.126) (1.370.075) (1.213.961) Sumber : data diolah oleh penulis, 2011

Dari tabel 1.2. diketahui hampir seluruh Kabupaten/Kota yang ada di Provinsi Sumatera Utara mengalami defisit anggaran yang besarnya bervariasi antara Rp. 9.000.0000,00 sampai dengan Rp. 287.775.000.000,00. Defisit anggaran yang dialami Kabupaten/Kota di Sumatera Utara cenderung mengalami kenaikan yaitu tahun 2007 sekitar Rp. 755.954.000.000, tahun 2008 sekitar Rp. 1.070.126.000.000, tahun 2009 sekitar Rp. 1.370.075.000.000, dan tahun 2010 sekitar Rp. 1.213.961.000.000.

dan Dana Alokasi Khusus (DAK) terhadap Belanja Daerah. Sehingga diketahui seberapa besar kontribusi PAD, DAU, dan DAK dalam Belanja Daerah.

B. Perumusan Masalah

Berdasarkan fenomena yang telah diuraikan pada latar belakang, maka perumusan penelitian ini adalah mengetahui “Apakah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) berpengaruh terhadap Belanja Daerah (BD) pada Kabupaten/Kota di Sumatera Utara?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah: untuk mengetahui adanya pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap Belanja Daerah (BD) pada Kabupaten/Kota di Provinsi Sumatera Utara.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini, antara lain :

2. Bagi Pemerintah Daerah, menjadi masukan bagi pemerintah daerah dalam melakukan penyusunan Anggaran Pendapatan dan Belanja Daerah dan dapat digunakan sebagai masukan untuk mendukung pembuatan keputusan atau kebijakan mengenai penganggaran. 3. Bagi Akademik, menjadi wacana dalam pengembangan ilmu

akuntansi sektor Publik.

4. Bagi masyarakat, menjadi dasar penentuan sikap dalam mendukung pembangunan daerah.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Belanja Daerah

Seluruh pendapatan daerah yang diperoleh baik dari daerahnya sendiri maupun bantuan dari pemerintah pusat akan digunakan untuk membiayai seluruh pengeluaran daerah itu. Pendapatan daerah itu bisa berupa Pendapatan Asli Daerah (PAD), dana perimbangan dan lain-lain pendapatan daerah yang sah. Menurut UU No. 32 Tahun 2004 tentang Pemerintah Daerah, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode anggaran yang bersangkutan.

dianggarkan yang terkait secara langsung dengan pelaksanaan program dan kegiatan.

2. Pendapatan Asli Daerah

Pengertian pendapatan asli daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Sumber PAD terdiri dari:

1) Pajak Daerah 2) Retribusi Daerah

3) Hasil Pengelolaan Kekayaan daerah yang dipisahkan 4) Lain-lain PAD yang sah.

a. Pajak Daerah

Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan UU dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Wewenang pungutan pajak daerah berada di tangan pemerintah daerah.

Menurut UU No 28 Tahun 2009, pajak yang dikelola daerah ada dua jenis:

a) Pajak provinsi, terdiri dari: 1. Pajak kendaraan bermotor

4. Pajak air permukaan 5. Pajak rokok.

b) Pajak kabupaten atau kota, terdiri dari:

1. Pajak hotel 2. Pajak restoran 3. Pajak hiburan 4. Pajak reklame

5. Pajak penerangan jalan

6. Pajak mineral bukan logam dan batuan 7. Pajak parkir

8. Pajak air tanah

9. Pajak sarang burung wallet

10. Pajak bumi dan bangunan perdesaan dan perkotaan 11. Bea perolehan hak atas tanah dan bangunan.

b. Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Objek retribusi daerah ada tiga, yaitu:

dan pemanfaatan umum serta dapat dinikmati oleh pribadi atau badan.

2. Retribusi jasa usaha adalah pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial, karena pada dasarnya jasa tersebut dapat disediakan oleh swasta, meliputi pelayanan dengan menggunakan/memanfaatkan kekayaan daerah yang belum dimanfaatkan secara optimal.

3. Retribusi perizinan usaha adalah retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

c. Hasil Pengelolaan Daerah yang Dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan terdiri dari: a. Bagian laba atas penyertaan modal pada perusahaan milik

daerah/BUMD

b. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN

d. Lain-lain Pendapatan Asli Daerah yang Sah

Jenis lain-lain pendapatan asli daerah yang sah, disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan mencakup:

a. Hasil penjualan asset daerah yang dipisahkan

b. Hasil pemanfaatan atau pendayagunaan kekayaan daerah yang tidak dipisahkan

c. Jasa giro d. Bunga deposito

e. Penerimaan atas tuntutan ganti rugi

f. Penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah serta keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing.

g. Pendapatan denda atas keterlambatan pelaksanan pekerjaan. h. Pendapatan denda pajak dan denda retribusi

i. Pendapatan hasil eksekusi atas jaminan j. Pendapatan dari pengembalian

k. Fasilitas sosial dan faslitas umum

3. Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pembiayaannya dalam rangka pelaksanaan desentralisasi. Dana alokasi umum yang merupakan penyanggah utama pembiayaan APBD sebagian besar terserap untuk belanja pegawai sehingga belanja untuk proyek-proyek pembangunan menjadi berkurang.

Dana alokasi umum merupakan jenis transfer dana antar tingkat pemerintahan yang tidak terkait dengan program pengeluaran tertentu. Dana alokasi umum ini dimaksud untuk menggantikan transfer berupa subsidi daerah otonom dan inpres. Tujuan dari transfer ini adalah unutk menutupi kesenjangan fiskal dan pemerataan kemampuan fiskal antar daerah dan pusat serta antar daerah.

4. Dana Alokasi Khusus (DAK)

dimaksudkan sebagai daerah tertentu adalah daerah-daerah yang mempunyai kebutuhan yang bersifat khusus. Pengalokasian Dana Alokasi Khusus memperhatikan ketersediaan dana dalam APBN berarti bahwa besaran Dana Alokasi Khusus tidak dapat dipastikan setiap tahun.

Dana Alokasi Khusus digunakan khusus untuk membiayai investasi pengadaan dan atau peningkatan prasarana dan sarana fisik dengan umur ekonomis yang panjang. Dalam keadaan tertentu Dana Alokasi Khusus dapat membantu biaya pengoperasian dan pemeliharaan prasarana dan sarana tertentu untuk periode terbatas, tidak melebihi 3 (tiga) tahun.

B. Tinjauan Penelitian Terdahulu

[image:31.595.116.512.470.758.2]Penelitian terdahulu lainnya yang berhubungan disajikan pada Tabel 2.1. Tabel 2.1.

Tinjauan Penelitian Terdahulu No. Nama

Peneliti Judul Penelitian Variabel yang Digunakan Hasil Penelitian 1. Mhd. Ali

Akbar 2011 Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk, dan Pertumbuhan Ekonomi terhadap Belanja Daerah pada Pemda di Sumut

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Jumlah Penduduk, dan Pertumbuhan Ekonomi serta Belanja Daerah. Secara simultan realisasi PAD, DAU, Jumlah Penduduk dan Pertumbuhan Ekonomi berpengaruh signifikan terhadap anggaran belanja daerah pada Pemerintah Daerah

di Provinsi Sumut. 2. Novi

Pratiwi Maulida 2007 Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap prediksi Belanja Daerah Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan Belanja Daerah.

3. Kesit Bambang Prakoso 2004 Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap prediksi Belanja Daerah (Studi Empirik di wilayah Provinsi Jawa Tengah dan DIY)

Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan Belanja Daerah.

Dana Alokasi Umum dan Pendapatan Asli Daerah berpengaruh signifikan terhadap Belanja Daerah.

Sumber : data diolah oleh penulis, 2011

Akbar (2011) meneliti pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi terhadap Belanja Daerah pada Pemda di Sumut. Penelitian ini menunjukkan bahwa secara simultan realisasi PAD, DAU, Jumlah Penduduk dan Pertumbuhan Ekonomi berpengaruh signifikan terhadap anggaran Belanja Daerah pada Pemda di Sumut. Sedangkan secara parsial variabel Pertumbuhan Ekonomi tidak berpengaruh signifikan terhadap anggaran Belanja Daerah pada Pemda di Sumut.

Maulida (2007) meneliti pengaruh DAU dan PAD terhadap prediksi Belanja Daerah. Penelitian ini menunjukkan DAU dan PAD secara terpisah dan serentak berpengaruh terhadap prediksi Belanja Daerah.

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

[image:33.595.152.506.287.480.2]Hubungan antara Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi khusus dengan Belanja Daerah dapat digambarkan dalam kerangka konseptual pada gambar 2.1.

Gambar 2.1. Kerangka Konseptual

Menurut Erlina (2008 : 38) kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Hubungan yang dijelaskan adalah hubungan antara variabel bebas dengan variabel terikat dan juga jika ada variabel yang lain yang menyertainya.

Penyusunan APBD dilakukan dengan cara menentukan perkiraaan pengeluaran setinggi-tingginya guna membiayai kegiataan-kegiataan dan proyek-proyek daerah selama satu tahun anggaran kemudian menentukan perkiraan dan

Dana Alokasi Khusus (X3)

Dana Alokasi Umum (X2)

Pendapatan Asli Daerah (X1)

Belanja Daerah

sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran yang dimaksud.

Pendapatan daerah yang dikumpulkan pemerintah daerah baik yang berasal dari daerah itu sendiri (PAD) maupun transfer berupa subsidi pemerintah pusat (DAU dan DAK) akan digunakan untuk membiayai semua kegiatan-kegiatan dan proyek-proyek pemerintah daerah. Kenaikan pendapatan daerah juga akan mempengaruhi belanja daerah.

2. Hipotesis Penelitian

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian asosiatif akan dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

B. Populasi dan Sampel Penelitian

Menurut Erlina (2008 : 75) “populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu”. Populasi pada penelitian ini adalah seluruh Kabupaten/Kota yang terdapat di Provinsi Sumatera Utara dengan jumlah 33 Kabupaten/Kota.

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi” (Erlina, 2008:75). Sampel yang digunakan dalam penelitian ini diambil menggunakan purposive sampling dengan kriteria sebagai berikut :

2. Kabupaten/Kota yang tidak dimekarkan dan bukan pemekaran pada kurun waktu 2006-2009.

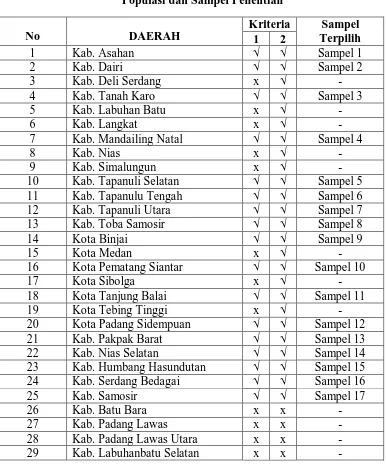

[image:36.595.109.495.292.757.2]Dari 33 Pemerintah Daerah yang dijadikan populasi, pemerintah daerah yang memenuhi kriteria sampel penelitian sebanyak 17 Kabupaten/Kota, yang terdiri dari 13 Kabupaten dan 4 Kota yang terlihat pada Tabel 3.1.

Tabel 3.1

Populasi dan Sampel Penelitian

No DAERAH

Kriteria Sampel Terpilih 1 2

1 Kab. Asahan √ √ Sampel 1

2 Kab. Dairi √ √ Sampel 2

3 Kab. Deli Serdang x √ -

4 Kab. Tanah Karo √ √ Sampel 3

5 Kab. Labuhan Batu x √ -

6 Kab. Langkat x √ -

7 Kab. Mandailing Natal √ √ Sampel 4

8 Kab. Nias x √ -

9 Kab. Simalungun x √ -

10 Kab. Tapanuli Selatan √ √ Sampel 5

11 Kab. Tapanulu Tengah √ √ Sampel 6

12 Kab. Tapanuli Utara √ √ Sampel 7

13 Kab. Toba Samosir √ √ Sampel 8

14 Kota Binjai √ √ Sampel 9

15 Kota Medan x √ -

16 Kota Pematang Siantar √ √ Sampel 10

17 Kota Sibolga x √ -

18 Kota Tanjung Balai √ √ Sampel 11

19 Kota Tebing Tinggi x √ -

20 Kota Padang Sidempuan √ √ Sampel 12

21 Kab. Pakpak Barat √ √ Sampel 13

22 Kab. Nias Selatan √ √ Sampel 14

23 Kab. Humbang Hasundutan √ √ Sampel 15

24 Kab. Serdang Bedagai √ √ Sampel 16

25 Kab. Samosir √ √ Sampel 17

26 Kab. Batu Bara x x -

27 Kab. Padang Lawas x x -

28 Kab. Padang Lawas Utara x x -

30 Kab. Labuhanbatu Utara x x -

31 Kab. Nias Utara x x -

32 Kab. Nias Barat x x -

33 Kota Gunung Sitoli x x -

Sumber : data diolah oleh penulis, 2011

C. Jenis dan Sumber Data

Penelitian ini menggunakan jenis data sekunder. Maksud dari data sekunder dalam penelitian ini adalah data yang telah dikumpulkan, diolah dan disajikan oleh pihak lain. Data sekunder ini diperoleh dari internet melalui situs Sistem Informasi Keuangan Republik Indonesia yait

D. Metode Pengumpulan Data

Dalam mengumpulkan data penelitian melakukan teknik dokumentasi yakni teknik mengumpulkan data sekunder yang berkaitan dengan penelitian ini yakni Anggaran Pendapatan dan Belanja Daerah. Data yang diambil berupa realisasi Pendapatan Asli Daerah (PAD), realisasi Dana Alokasi Umum (DAU), realisasi Dana Alokasi Khusus dan anggaran Belanja Daerah (BD) dari masing-masing Kabupaten/Kota yang ada di Provinsi Sumatera Utara. Periode waktu untuk variabel independen adalah periode 2006-2009 dan untuk variabel dependen periode waktu yang diambil yaitu 2007-2010. Data penelitian ini diperoleh melalui media internet dengan cara men-download melalui situs Sistem Informasi

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Menurut Sularso (2003:41), “definisi operasional adalah memberikan pengertian terhadap konstruk atau variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur atau memanipulasinya”. Variabel operasional dalam penelitian ini antara lain:

1. Variabel independen, “variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya” (Erlina, 2008:43). Variabel independen dalam penelitian ini ada tiga, yaitu:

a) Pendapatan Asli Daerah (PAD) yaitu pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Sumber PAD terdiri dari: pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

b) Dana Alokasi Umum (DAU) yaitu dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pembiayaannya dalam rangka pelaksanaan desentralisasi.

2. Variabel dependen, “variabel dependen adalah variabel utama yang diteliti oleh peneliti dengan tujuan untuk memahami dan mendeskripsikan variabel dependen atau untuk menjelaskan variabilitasnya ataupun memprediksinya (Sularso, 2003:17). Variabel dependen dalam penelitian ini adalah Belanja Daerah. Belanja Daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode anggaran yang bersangkutan.

F. Metode Analisis Data

Analisa data dalam penelitian ini dilakukan dengan pengujian asumsi klasik dan pengujian hipotesis. Pengujian hipotesis dilakukan dengan metode analisa regresi linier berganda. Analisa regresi berganda digunakan untuk menganalisa data lebih dari dua variabel penelitian. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak . Model regresi linier berganda dikatakan model yang baik jika model tersebut memiliki asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedastisitas. Model persamaan regresi yang digunakan untuk menguji hipotesis yang berbunyi Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah di Provinsi Sumatera Utara adalah sebagai berikut :

Keterangan :

BDt = Anggaran Belanja Daerah t α = Konstanta

PADt-1 = Realisasi Pandapatan Asli Daerah t-1

DAUt-1 = Realisasi Dana Alokasi Umum t-1

DAK t-1 = Realisasi Dana Alokasi Khusus t-1

ε = error

β1β2β3 = koefisien regresi yang menunjukkan perubahan variabel

dependen berdasarkan pada variabel independen.

1. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam variabel dependen dengan variabel independen mempunyai distribusi normal atau tidak. Data normal akan membentuk satu garis lurus diagonal dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Proses uji normalitas data dilakukan dengan menggunakan uji

Kolmogorov Smirnov. Distribusi data dapat dilihat dengan kriteria

sebagai berikut :

2) Angka signifikan < taraf signifikan (α) 0,05 maka distribusi data dikatakan tidak normal.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengidentifikasi ada tidaknya hubungan antar variabel independen dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya. Untuk menguji ada tidaknya multikolinieritas, dapat dilakukan dengan cara :

1) Nilai R2 pada estimasi model regresi,

2) Menganalisis matrik korelasi variabel-variabel independen, 3) Menggunakan variance inflation factor dan nilai tolerance.

Multikolinieritas terjadi jika VIF lebih dari 10 dan nilai

tolerance lebih kecil dari 0,10.

c. Uji Autokorelasi

Tabel 3.2.

Kriteria Pengambilan Keputusan Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif Tidak ada autokorelasi positif atau negatif

Tolak

No decision

Tolak

No decision

Tidak ditolak

0 < dw <dl dl ≤ dw ≤ du 4 – dl < dw < 4 -dl 4 – du ≤ dw ≤ 4 – dl du < dw < 4 – du

Sumber : Situmorang, dkk (2008:104) Keterangan = dw = durbin watson

dl = batas bawah

du = batas atas

d. Uji Heterokedasititas

Uji heterokedasititas dilakukan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan yang lainnya. Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual atau homokedastisitas. Untuk melihat ada tidaknya heterokedasititas dapat dilakukan dengan melihat grafik Scatterplot. Cara memprediksi pola gambar Scatterplot adalah dengan :

1) Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

3) Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar,

4) Penyebaran titik-titik data sebaiknya tidak berpola.

2. Pengujian Hipotesis

Untuk menguji hipotesis diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian secara parsial dan simultan. Pengujian secara parsial digunakan uji statistik t (t–test). Pengujian secara simultan digunakan uji signifikansi simultan (F-test).

a. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu variabel penjelasan/independen secara individual dalam menerangkan variasi variabel dependen. Hipotesis statistik yang diajukan adalah :

H1 : bi ≠ 0 : ada pengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah:

1) H1 diterima apabila thitung > ttabel, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

2) H1 ditolak apabila thitung < ttabel, pada α = 5% dan nilai

probabilitas > level of significant sebesar 0,05. b. Uji Simultan (F-test)

mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hipotesis yang akan diuji adalah sebagai berikut :

H1 : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh

secara bersama-sama.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

1) H1 diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

2) H1 ditolak apabila Fhitung < Ftabel, pada α = 5% dan nilai

probabilitas > level of significant sebesar 0,05.

c. Koefisien Determinasi (R2)

G. Jadwal Penelitian

[image:45.595.91.539.193.524.2]Keterangan jadwal penelitian :

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Deskripsi data Kabupaten/Kota yang ditentukan sebagai sampel penelitian adalah Kabupaten/Kota yang ada di Provinsi Sumatera Utara. Populasi pada penelitian ini berjumlah 33 Kabupaten/Kota, terdiri dari 25 Kabupaten dan 8 Kota di Provinsi Sumatera Utara. Di antara 33 Kabupaten/Kota tersebut yang memenuhi kriteria menjadi sampel adalah 17 Kabupaten/Kota yang terdiri dari 13 Kabupaten dan 4 Kota. Sampel penelitian dapat dilihat pada Tabel 3.1. pada bab sebelumnya.

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi. Berdasarkan data penelitian yang diperoleh selama 4 tahun pengamatan, maka diperoleh deskriptif statistik data penelitian. Dari data deskriptif statistik data penelitian diperoleh data hasil yang mencakup n (banyaknya data yang diperoleh), rata-rata (mean), nilai tengah (median), standar deviasi, variance, range, nilai minimum dan nilai maksimum atas variabel-variabel penelitian

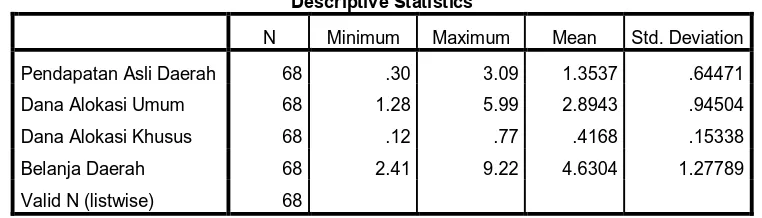

Tabel 4.1. Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pendapatan Asli Daerah 68 .30 3.09 1.3537 .64471

Dana Alokasi Umum 68 1.28 5.99 2.8943 .94504

Dana Alokasi Khusus 68 .12 .77 .4168 .15338

Belanja Daerah 68 2.41 9.22 4.6304 1.27789

Valid N (listwise) 68

Berdasarkan tabel 4.1. di atas dapat diketahui: 1. Jumlah sampel (N) sebanyak 68

[image:48.595.134.515.478.587.2]3. Dana Alokasi Umum terendah adalah 1,28 (ratus milyar rupiah), Dana Alokasi Umum tertinggi adalah 5,99 (ratus milyar rupiah) dengan rata-rata 2.8943 (ratus milyar rupiah).

4. Dana Alokasi Khusus terendah adalah 0,12 (ratus milyar rupiah), Dana Alokasi Khusus tertinggi adalah 0,77 (ratus milyar rupiah) dengan rata-rata 0.4168 (ratus milyar rupiah).

5. Belanja Daerah terendah adalah 2.41 (ratus milyar rupiah), Belanja Daerah tertinggi adalah 9,22 (ratus milyar rupiah) dengan rata-rata 4.6304 (ratus milyar rupiah).

2. Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heterokedastisitas, gejala multikolinieritas dan gejala autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (Blue Linear Unbiased Estimator) yakni tidak terdapat heterokedastisitas, tidak terdapat multikolinieritas dan tidak terdapat autokorelasi, yang dapat diuraikan sebagai berikut:

a. Uji Normalitas

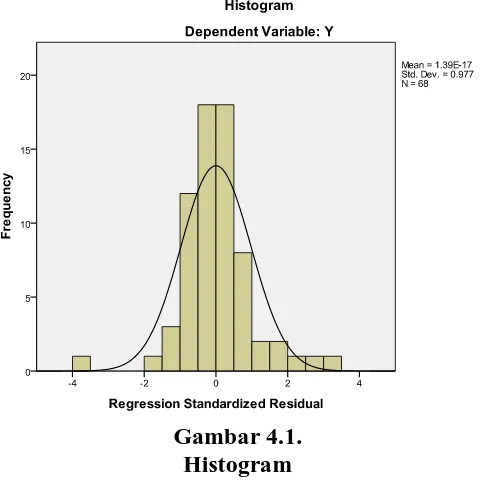

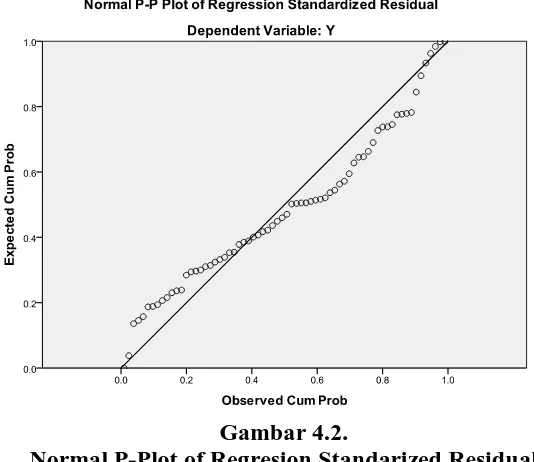

atau tidak dapat dideteksi melului dua cara yaitu analisis grafik dan analisis statistik :

1) Analisis Grafik

[image:50.595.221.464.424.668.2]Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal. Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

Gambar 4.2.

Normal P-Plot of Regresion Standarized Residual

Berdasarkan grafik histogram maupun grafik normal plot dapat disimpulkan bahwa model regresi pada penelitian ini berdistribusi secara normal hal ini tergambar pada grafik histogram, dimana grafik tidak menceng ke kiri atau ke kanan (grafik seimbang antara kiri dan kanan) dan pada grafik normal plot tampak bahwa data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal.

2) Analisis Statistik

Uji statistik yang dapat digunakan untuk menguji normalitas residual antara lain adalah uji statistik non-parametik Kolmogorov-Smirnov (K-S). Uji K-S dapat dilakukan dengan membuat hipotesis:

[image:51.595.198.465.121.352.2]Ha : Data residual tidak berdistribusi normal

Untuk menentukannnya maka kriterianya adalah:

[image:52.595.196.513.234.437.2]• Ho diterima apabila nilai signifikansi > 0,05 • Ha ditolak apabila nilai signifikansin < 0,05

Tabel 4.2.

Kosmogorov – Smirnov Test One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 68

Normal Parametersa,b Mean .0000000

Std. Deviation .67898455

Most Extreme Differences Absolute .118

Positive .118

Negative -.108

Kolmogorov-Smirnov Z .970

Asymp. Sig. (2-tailed) .303

Dari hasil uji statistik terlihat pada Tabel 4.2. nilai Kosmogorov-Smirnov Z sebesar 0,97 dan signifikansinya pada

0,303 dan nilainya di atas α = 0,05 (Asymp. Sig = 0,303 > 0,05)

sehingga hipotesis Ho diterima, yang berarti data residual

berdistribusi normal.

b. Uji Multikolinieritas

multikolinieritas apabila nilai Tolerance > 0,10 atau sama dengan nilai VIF < 10.

Tabel 4.3. Collinearity Statistics

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.159 .293 3.957 .000

PAD (puluh milyar) .486 .168 .245 2.891 .005 .612 1.634

DAU (ratus milyar) .747 .128 .553 5.826 .000 .490 2.039

DAK (ratus milyar) 1.561 .665 .187 2.347 .022 .693 1.444

Hasil uji statistik pada Tabel 4.3. nilai Tolerance menunjukkan tidak adanya variabel independen yang memiliki nilai Tolerance kurang dari 0,10 demikian juga dengan hasil perhitungan Variance

Inflation Factor (VIF) yang menunjukkan nilai VIF lebih kecil dari

10.

Tabel 4.4. Covariance Matrix Coefficient Correlationsa

Model DAK PAD DAU

Correlations DAK (ratus milyar) 1.000 -.034 -.447

PAD (puluh milyar) -.034 1.000 -.541

DAU (ratus milyar) -.447 -.541 1.000

Covariances DAK (ratus milyar) .442 -.004 -.038

PAD (puluh milyar) -.004 .028 -.012

DAU (ratus milyar) -.038 -.012 .016

[image:53.595.155.509.540.679.2]yang mempunyai korelasi cukup tinggi dengan variabel DAU dengan tingkat korelasi -0,541 atau sekitar 54,1 %, selanjutnya terhadap variabel DAK -0,447 atau sekitar 44,7%. Selain itu korelasi antara variabel PAD terhadap DAK -0,034 atau sekitar 3,4%. Oleh karena korelasi ini masih dibawah 95 %, maka dapat dikatakan tidak terjadi multikolinearitas.

c. Uji Autokorelasi

[image:54.595.169.514.477.656.2]Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson (DW) dengan kriteria:

Tabel 4.5.

Kriteria Pengambilan Keputusan Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif Tidak ada autokorelasi positif atau negatif Tolak No decision Tolak No decision Tidak ditolak

0 < dw <dl dl ≤ dw ≤ du 4 – dl < dw < 4 -dl 4 – du ≤ dw ≤ 4 – dl du < dw < 4 – du

Sumber : Situmorang, dkk (2008:104) Keterangan = dw = durbin watson

dl = batas bawah

Tabel 4.6. Uji Autokorelasi

Mo d el S umm a ryb

Model

R

R Square

Adjusted R Square

Std. Error of

the Estimate

Durbin-Watson

1 .847 .718 .704 .69472 2.024

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin-Watson (DW) sebesar 2.024, yang menyatakan du < DW < 4 – du (1,700 < 2,024 < 4 – 1,700). Dari uji statistik ini dapat disimpulkan tidak ada autokorelasi positif atau negatif pada model regresi.

d. Uji Heteroskedastisitas

[image:55.595.172.511.131.234.2]1). Grafik Scatterplots

Gambar 4.3. Scatterplot

Dari grafik scatterplot dalam Gambar 4.3. menunjukkan bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y dan tidak membentuk pola tertentu yang teratur, hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

2) Uji Glesjer

[image:56.595.177.503.164.443.2]Tabel 4.7. Uji Glesjer Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.068 .203 -.335 .739

PAD (puluh milyar) .059 .116 .077 .510 .612

DAU (ratus milyar) .139 .089 .263 1.562 .123

DAK (ratus milyar) .105 .460 .032 .229 .820

Hasil yang terlihat menunjukkan koefisien parameter untuk

variabel independen tidak ada yang signifikan yaitu PAD = 0.612 > α

= 0,05, DAU = 0,123 > α = 0,05, DAK = 0,82 > α = 0,05. Maka dapat

disimpulkan model regresi tidak terdapat heteroskedastisitas.

3. Uji Hipotesis

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian secara simultan (Uji statistik – F) dan parsial (Uji statistik – t).

a. Uji Simultan (Uji – F)

Uji – F pada penelitian ini tujuannya adalah untuk mengetahui apakah semua variabel independen (PAD, DAU dan DAK) yang dimaksud dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (BD).

Hipotesis :

Artinya Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) secara simultan tidak berpengaruh terhadap Belanja Daerah.

2) Ha : d1 ≠ d2 ≠ d3 ≠ 0

Artinya Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) secara simultan berpengaruh terhadap Belanja Daerah.

Kriteria pengambilan keputusan terhadap uji F adalah sebagai berikut :

[image:58.595.176.512.431.583.2]• Jika probabilitas < 0,05, Ha diterima • Jika probabilitas > 0,05, Ha ditolak

Tabel 4.8. Uji Statistik – F

ANOVAb

Model Sum of

Squares df Mean Square F Sig.

1 Regression 78.524 3 26.175 54.233 .000a

Residual 30.888 64 .483

Total 109.412 67

Dari Tabel 4.8. diperoleh nilai Fhitung sebesar 54,233 sedangkan

Ftabel pada tingkat kepercayaan 95% adalah 3,15 dengan tingkat

probabilitas 0,000. Dengan demikian dapat disimpulkan, Fhitung =

Ho, terima hipotesis Ha yang menyatakan PAD, DAU dan DAK secara

simultan berpengaruh terhadap BD.

b. Uji Parsial (Uji – t)

Uji t disebut juga sebagai uji signifikansi individual. Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh variabel independen (PAD, DAU dan DAK) secara individual dalam menerangkan variasi variabel dependen (BD).

Hipotesis :

1) Ho : d1 = 0; Ho : d2 = 0; Ho : d3 = 0

Artinya Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) secara parsial tidak berpengaruh signifikan terhadap Belanja Daerah. 2) Ha : d1 ≠ 0; Ho : d2 ≠ 0; Ho : d3 ≠ 0

Artinya Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) secara parsial berpengaruh signifikansi terhadap Belanja Daerah. Kriteria pengambilan keputusan terhadap uji – t, adalah sebagai berikut:

Tabel 4.9. Uji Statistik – t

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.159 .293 3.957 .000

PAD (puluh milyar) .486 .168 .245 2.891 .005

DAU (ratus milyar) .747 .128 .553 5.826 .000

DAK (ratus milyar) 1.561 .665 .187 2.347 .022

Dari Tabel 4.9. uji statistik – t diperoleh:

1. Variabel PAD : thitung = 2,891, ttabel = 1,996, dengan tingkat

probabilitas 0,005. Dengan demikian dapat disimpulkan thitung

= 2,891 > ttabel = 1,996 dan p = 0,005 < α = 0,05. Maka secara

parsial PAD berpengaruh signifikan terhadap BD.

2. Variabel DAU : thitung = 5,826, ttabel = 1,996, dengan tingkat

probabilitas0,000. Dengan demikian dapat disimpulkan thitung

= 5,826 > ttabel= 1,996 dan p = 0,000 < α = 0,05. Maka secara

parsial DAU berpengaruh signifikan terhadap BD.

3. Variabel DAK : thitung = 2.347, ttabel = 1,996, dengan tingkat

probabilitas 0,022. Dengan demikian dapat disimpulkan thitung

= 2.347 > ttabel= 1,996 dan p = 0,022 < α = 0,05. Maka secara

parsial DAK berpengaruh signifikan terhadap BD.

Dari uraian tersebut maka dengan demikian dapat disusun persamaan regresi berganda sebagai berikut :

Model persamaan regresi berganda tersebut bermakna :

1. Nilai konstanta sebesar 1,159 artinya apabila nilai variabel independen (PAD, DAU dan DAK) dianggap konstan maka BD sebesar 1,159 (ratus milyar rupiah).

2. Variabel PAD berpengaruh positif terhadap BD dengan nilai koefisien sebesar 0,486, artinya setiap penambahan 1 (puluh milyar rupiah) variabel PAD akan menaikkan BD sebesar 0,486 (ratus milyar rupiah).

3. Variabel DAU berpengaruh positif terhadap BD dengan nilai koefisien sebesar 0,747, artinya setiap penambahan 1 (ratus milyar rupiah) variabel DAU akan menaikkan BD sebesar 0,747 (ratus milyar rupiah).

4. Variabel DAK berpengaruh positif terhadap BD dengan nilai koefisien sebesar 1,561, artinya setiap penambahan 1 (ratus milyar rupiah) variabel DAK akan menaikkan BD sebesar 1,561 (ratus milyar rupiah).

4. Koefisien Determinasi

Tabel 4.10. Koefisien Determinasi

Model

R

R Square

Adjusted R Square

Std. Error of

the Estimate

1 .847 .718 .704 .69472

Dari Tabel 4.10. tersebut diperoleh nilai R Square sebesar 0,718 dan nilai Adjusted R Square sebesar 0,704. Hail ini menunjukkan bahwa 0,704 atau 70,4% variasi variabel BD dapat dijelaskan oleh variasi variabel independen PAD, DAU dan DAK, sedangkan sisanya sebesar 29,6% dapat dijelaskan oleh faktor lain yang tidak disertakan pada model penelitian ini.

C. Pembahasan Hasil Penelitian

[image:62.595.182.475.111.219.2]Hasil pengujian secara individual (parsial) diketahui bahwa variabel PAD, DAU dan DAK memiliki pengaruh yang signifikan terhadap Belanja Daerah, pada tingkat kepercayaan 95%. Hal ini didukung dari nilai Adjusted R square 0,704 yang mengindikasikan bahwa keempat variabel independen tersebut dapat menjelaskan variabel dependen sebesar 70,4%. Sedangkan sisanya sebesar 29,6% dijelaskan oleh faktor-faktor lain.

Realisasi Pendapatan Asli Daerah (PAD) berpengaruh positif dan signifikan terhadap anggaran Belanja Daerah. Hal ini disebabkan PAD adalah penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan pemerintah daerah sesuai dengan peraturan perundang-undangan yang berlaku. Semakin besar nilai PAD maka semakin besar pula stimulus untuk meningkatkan belanja daerah. Kemandirian daerah dalam APBD sangat terkait dengan kemandirian pemerintah daerah dalam menggali potensi PAD yang merupakan pendapatan yang berasal dari potensi daerah. Target PAD yang ditetapkan oleh pemerintah daerah didasarkan pada potensi daerah dan realisasi PAD pada tahun sebelumnya. Sehingga semakin besar realisasi pendapatan yang diperoleh dari PAD maka semakin besar pula dana yang harus disalurkan pemerintah daerah melalui pengalokasian anggaran belanja daerah untuk tahun selanjutnya.

dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi pada daerah.

Realisasi Dana Alokasi Khusus (DAK) berpengaruh positif dan signifikan terhadap anggaran Belanja Daerah. DAK dapat dialokasikan dari APBN kepada daerah tertentu untuk membantu membiayai kebutuhan khusus, dengan memperhatikan tersedianya dana dalam APBN. Artinya besaran Dana Alokasi Khusus dalam APBD pemerintah daerah tidak dapat dipastikan untuk setiap tahunnya.

Hasil penelitian ini sesuai dengan penelitian terdahulu, Akbar (2011) meneliti pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Jumlah Penduduk dan Pertumbuhan Ekonomi terhadap Belanja Daerah pada Pemda di Sumut. Penelitian ini menunjukkan bahwa secara simultan realisasi PAD, DAU, Jumlah Penduduk dan Pertumbuhan Ekonomi berpengaruh signifikan terhadap anggaran Belanja Daerah pada Pemda di Sumut. Sedangkan secara parsial variabel Pertumbuhan Ekonomi tidak berpengaruh signifikan terhadap anggaran Belanja Daerah pada Pemda di Sumut.

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil analisa dan uji hipotesis yang dilakukan, dapat diambil beberapa kesimpulan, sebagai berikut :

1. Secara simultan realisasi Pendapatan Asli Daerah, realisasi Dana Alokasi Umum dan realisasi Dana Alokasi Khusus berpengaruh signifikan terhadap anggaran Belanja Daerah pada Pemerintah Daerah di Provinsi Sumatera Utara.

2. Secara parsial realisasi Pendapatan Asli Daerah, realisasi Dana Alokasi Umum dan realisasi Dana Alokasi Khusus berpengaruh signifikan terhadap anggaran Belanja Daerah pada Pemerintah Daerah di Provinsi Sumatera Utara.

3. Nilai Adjusted R square 0,704 yang mengindikasikan bahwa ketiga variabel independen tersebut dapat menjelaskan variabel dependen sebesar 70,4%. Sedangkan sisanya sebesar 29,6% dijelaskan oleh faktor-faktor lain yang tidak disertakan dalam penelitian ini.

B. Keterbatasan Penelitian

Keterbatasan penelitian ini adalah sebagai berikut :

untuk Kabupaten/Kota yang menjadi sampel penelitian, sehingga belum dapat digeneralisasikan untuk seluruh Kabupaten/Kota di Indonesia. 2. Variabel independen dalam penelitian ini dibatasi hanya pada realisasi

Pendapatan Asli Daerah (PAD), realisasi Dana Alokasi Umum dan realisasi Dana Alokasi Khusus (DAK), sementara banyak lagi variabel yang berpengaruh dalam menentukan anggaran Belanja Daerah seperti : jumlah penduduk, pertumbuhan ekonomi, dana bagi hasil sumber daya alam dan jumlah pengangguran yang belum diikutsertakan dalam penelitian ini.

C. Saran

Berdasarkan kesimpulan dan keterbatasan penelitian yang telah disampaikan sebelumnya, beberapa saran dari penelitian ini adalah sebagai berikut :

1. Pemerintah daerh harus segera mengupayakan intensifikasi dan ekstensifikasi dalam rangka optimalisasi Pendapatan Asli Daerah (PAD) untuk mengurangi ketergantungan daerah terhadap dana yang bersumber dari pemerintah pusat, di samping itu juga optimalisasi PAD akan berguna bagi kemandirian daerah dalam rangka perencanaan pembangunan daerah dan untuk memperkecil defisit anggaran yang terjadi selama ini.

• Menyusun perencanaan pembangunan yang realistis dengan

kondisi daerah, artinya dalam setiap penyusunan perencanaan program-program pembangunan yang akan dilaksanakan, pemerintah daerah harus terlebih dahulu melihat kemampuan keuangan daerah.

• Dalam menyusun APBD, Pemerintah Daerah harus selalu

berpedoman pada dokumen perencanaan pembangunan yang telah disusun.

3. Bagi peneliti berikutnya di masa mendatang agar dapat memperluas atau menambah sampel penelitian seperti dari luar Sumatera Utara atau Seluruh Indonesia dan/atau dengan menambah periode pengamatan. 4. Peneliti berikutnya sebaiknya menambah variabel atau faktor lain yang

DAFTAR PUSTAKA

Akbar, Mhd Ali. 2011. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum,

Jumlah Penduduk dan Pertumbuhan Ekonomi terhadap Belanja Daerah pada Pemda di Sumatera Utara. Tesis S2 USU. Medan.

Darise, Nurlan. 2008. Akuntansi Keuangan Daerah (Akuntansi Sektor Publik, Cetakan I, PT. Indeks, Jakarta.

Dewi, Elita. 2002. “Identifikasi Sumber Pendapatan Asli Daerah dalam Rangka Pelaksanaan Otonomi Daerah”, Jurnal Ilmu Sosial dan Politik, Universitas Sumatera Utara.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skirpsi,

Medan.

Maulida, Novi Pratiwi. 2007. Pengaruh Dana Alokasi Umum (DAU) dan

Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah. Tesis

S2 UII. Yogyakarta.

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia, 2009.

Undang-undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah, Lembaran Negara Republik Indonesia Tahun 2009

Nomor 130, Indonesia.

Menteri Negara Sekretaris Negara Republik Indonesia, 2004. Undang-undang

Republik Indonesia Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 126, 2004.

Prakosa, Kesit Bambang. 2004. Pengaruh Dana Alokasi Umum (DAU) dan

Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah (studi empiric di wilayah Provinsi Jawa Tengah dan DIY), JAAI Vol. 8 No.2.

Republik Indonesia, Undang-Undang Nomor 32 Tahun 2004 tentang Sistem

Pemerintahan Daerah.

Republik Indonesia, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

Situmorang, Syafrizal Helmi, Iskandar Muda, Doli M. Ja’far Dalimunthe, Fadli, dan Fauzie Syarief, 2010. Analisis Data untuk Riset Manajemen dan

Bisnis,Terbitan Pertama, USU Press, Medan.

Sularso, Sri. 2003. Buku Pelengkap Metode Penelitian Akuntansi: Sebuah

Pendekatan Replikasi, Edisi 2003/2004, BPFE, Yogyakarta.

Lampiran : 1 Variabel Penelitian

PEMERINTAH DAERAH

TAHUN I TAHUN II TAHUN III TAHUN IV

TAHUN 2006 TAHUN

2007

TAHUN 2007 TAHUN

2008

TAHUN 2008 TAHUN

2009

TAHUN 2009 TAHUN

2010 Realisasi PAD ( puluh milyar rupiah) Realisasi DAU (ratus milyar rupiah) Realisasi DAK (ratus milyar rupiah) Anggaran Belanja Daerah (ratus milyar rupiah) Realisasi PAD ( puluh milyar rupiah) Realisasi DAU (ratus milyar rupiah) Realisasi DAK (ratus milyar rupiah) Anggaran Belanja Daerah (ratus milyar rupiah) Realisasi PAD ( puluh milyar rupiah) Realisasi DAU (ratus milyar rupiah) Realisasi DAK (ratus milyar rupiah) Anggaran Belanja Daerah (ratus milyar rupiah) Realisasi PAD ( puluh milyar rupiah) Realisasi DAU (ratus milyar rupiah) Realisasi DAK (ratus milyar rupiah) Anggaran Belanja Daerah (ratus milyar rupiah)

Kab. Asahan 2.91 4.53 0.34 7.73 2.18 5.27 0.61 6.54 2.16 4.26 0.76 6.49 2.00 4.46 0.77 6.69

Kab. Dairi 0.80 2.72 0.30 4.31 0.88 3.04 0.46 5.28 0.90 3.27 0.55 4.40 0.91 3.27 0.48 4.45

Kab. Tanah Karo 1.70 3.24 0.26 4.89 1.96 3.24 0.47 5.27 2.82 3.46 0.58 6.55 2.42 3.93 0.49 5.42

Kab. Madina 0.93 2.99 0.27 4.71 1.13 3.38 0.52 4.83 1.22 3.94 0.53 5.75 1.06 3.85 0.52 5.38

Kab. Tapsel 1.84 4.55 0.40 7.57 2.18 5.01 0.66 9.22 2.34 5.99 0.66 5.30 3.09 2.74 0.54 5.44

Kab. Tapteng 0.86 2.26 0.25 3.72 1.05 2.59 0.37 3.67 1.22 2.91 0.47 4.67 1.50 2.92 0.58 4.60

Kab. Taput 0.97 2.86 0.28 4.73 0.97 3.21 0.45 4.99 0.90 3.38 0.57 5.47 0.78 3.60 0.60 4.99

Kab. Tobasa 1.36 2.10 0.26 4.14 0.73 2.40 0.55 3.97 1.05 2.52 0.58 4.90 1.40 2.79 0.50 4.56

Kota Binjai 1.11 2.27 0.19 3.39 1.03 2.54 0.22 3.85 1.38 2.76 0.28 4.07 1.61 2.83 0.28 4.33

Kota P. Siantar 1.62 2.81 0.16 3.75 2.08 2.58 0.25 5.03 2.07 3.51 0.29 4.87 2.35 3.07 0.39 4.84

Kota T. Balai 1.03 1.74 0.16 2.61 1.17 1.98 0.25 3.89 1.26 2.25 0.31 3.80 1.54 2.27 0.41 3.63

Kota P. Sidempuan 0.73 2.01 0.12 3.21 0.90 2.26 0.25 4.21 0.97 2.57 0.29 3.51 1.20 2.56 0.38 3.55

Kab. Pakpak Barat 0.30 1.28 0.28 2.41 0.37 1.46 0.35 2.58 0.55 1.56 0.41 2.97 0.47 1.62 0.42 2.49

Kab. Nias Selatan 0.89 1.34 0.31 4.12 0.89 2.21 0.50 4.19 0.98 1.84 0.56 5.91 0.94 2.67 0.48 5.23

Kab. Humbahas 0.63 2.00 0.25 3.28 0.76 2.34 0.32 3.46 0.91 2.52 0.39 3.89 1.39 2.60 0.49 3.81

Kab. Sergei 1.31 3.04 0.29 4.63 1.03 3.45 0.39 4.51 2.15 3.81 0.48 6.22 2.54 3.96 0.75 6.56

Lampiran : 2

Analisis Hasil Penelitian Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pendapatan Asli Daerah 68 .30 3.09 1.3537 .64471

Dana Alokasi Umum 68 1.28 5.99 2.8943 .94504

Dana Alokasi Khusus 68 .12 .77 .4168 .15338

Belanja Daerah 68 2.41 9.22 4.6304 1.27789

Valid N (listwise) 68

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 68

Normal Parametersa,b Mean .0000000

Std. Deviation .67898455

Most Extreme Differences Absolute .118

Positive .118

Negative -.108

Kolmogorov-Smirnov Z .970

Asymp. Sig. (2-tailed) .303

Uji Multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.159 .293 3.957 .000

PAD (puluh milyar) .486 .168 .245 2.891 .005 .612 1.634

DAU (ratus milyar) .747 .128 .553 5.826 .000 .490 2.039

DAK (ratus milyar) 1.561 .665 .187 2.347 .022 .693 1.444

Coefficient Correlationsa

Model DAK PAD DAU

Correlations DAK (ratus milyar) 1.000 -.034 -.447

PAD (puluh milyar) -.034 1.000 -.541

DAU (ratus milyar) -.447 -.541 1.000

Covariances DAK (ratus milyar) .442 -.004 -.038

PAD (puluh milyar) -.004 .028 -.012

Uji Autokorelasi

Mo d el S umm a ryb

Model

R

R Square

Adjusted R Square

Std. Error of

the Estimate

Durbin-Watson

1 .847 .718 .704 .69472 2.024

Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.068 .203 -.335 .739

PAD (puluh milyar) .059 .116 .077 .510 .612

DAU (ratus milyar) .139 .089 .263 1.562 .123