Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

Proposal Penelitian Skripsi

ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGUNGKAPAN SOSIAL (SOCIAL DISCLOSURE) DALAM LAPORAN KEUANGAN TAHUNAN

OLEH

NAMA : ANGGITA ZORAYA MARPAUNG NIM : 040503055

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada

Fakultas Ekonomi Program Strata 1

Universitas Sumatera Utara

Medan

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul Analisis Faktor-

Faktor yang Mempengaruhi Pengungkapan Sosial dalam Laporan Keuangan

Tahunan , adalah benar hasil karya saya sendiri dan judul yang dimaksud belum

pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi program S1 Reguler Departemen Akuntansi Fakultas Ekonomi

Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah

dinyatakan dengan jelas, benar apa adanya, dan apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

universitas.

Medan, 24 November 2009 Yang membuat pernyataan

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Alloh SWT yang telah

memberikan rahmat dan hidayahNya bagi pebulis sehingga dapa menyelesaikan

penulisan skripsi ini. Adapun skripsi ini berjudul Analisis Faktor-Faktor Yang

Mempengaruhi Pengungkapan Sosial dalam Laporan Keuangan Tahunan

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis, khususnya mengenai masalah yang diangkat dalam

penelitian ini. Selain itu, peneiltian ini juga dilaksanakan dalam memenuhi salah

satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam penulisan skrips ini hingga selesai, penulis telah mendapat banyak

bimbingan dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan

ini, penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak., selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, dan Ibu Dra

Mutia Ismail,SE, MM selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku dosen pembimbing

penulis. Terima kasih yang sebesar-besarnya penulis sampaikan atas

waktu, kesempatan, bimbingan dan arahan yang diberikan kepada penulis

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

4. Bapak Firman Syarif, SE, M.Si,Ak, selaku Dosen Pembanding I, terima

kasih atas saran-sarannya.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembanding II,

terima kasih atas saran dan arahannya.

6. Orangtuaku tersayang, H.Hotman Marpaung dan Mas Chairani, serta

kakak penulis Dian Rahmayani, dan abang penulis Zailani Surya yang

telah memberi semangat dan doa kepada penulis.

Penulis menyadari skripsi ini masi jauh dari sempurna karena keterbatasan

kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang

membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi

ini bermanfaat bagi pembaca.

Medan, 23 November 2008

Penulis

Anggita Zoraya Marpaung

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik perusahaan terhadap pengungkapan sosial dalam laporan tahunan. Variabel independent dalam penelitian ini adalah struktur kepemilikan, financial leverage, profitabilitas, ukuran perusahaan dan umur perusahaan.

Metode penelitian yang dilakukan adalah asosiatif. Penelitian ini mengambil 40 sampel perusahaan perbankan dan lembaga keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2008. Pengujian data dilakukan dengan menggunakan analisis statistic yaitu analisis regresi linier berganda, uji t, dan uji F. Uji t digunakan untuk menguji variabel independent secara parsial terhadap variabel dependen. Uji F digunakan untukmenguji pengaruh variabel independent secara bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial ditemukan bahwa variabel Struktur kepemilikan (Saham), Profitabilitas (Profit), Ukuran Perusahaan (Log), dan Umur Perusahaan (Umur), tidak berpengaruh signifikan terhadap pengungkapan tanggungjawab sosial dalam laporan tahunan. Hal ini dapat dilihat dari nilai t hitung dan nilai signifikansi dari masing-masing variabel tersebut ( 0,217 ; 0,819 ; 0,630; 0,398 > 0,05), sedangkan variabel financial leverage, menurut penelitian berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial (0,024< 0.05). dari hasil Uji F dapat disimpulkan bahwa secvara bersama-sama, struktur kepemilikan (Saham), financial leverage (Lev), Profitabilitas (Profit), Ukuran Perusahaan (Log), dan Umur Perusahaan (Umur) tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan, yang ditunjukkan dari F hitung 1,603 < 4, dengan tingkat signifikansi 0.186 > 0,05.

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

ABSTRACT

The objective of this research is to know the influence of corporate characteristics to social responsibility disclosure in annual report. This research use ownership structure, financial leverage, profitability, age of corporate and size as a measure of corporate characteristics.

The research use associative method. The data used are in form of annual reports from 40 companies used as sample for the year 2008. the analysis method used statistical method which is double linier regression, t test, and F test. T test is used to analysis the partial influence of independent variable to dependen variable. F test is used to analysis simultaneous of independent variable to dependent variable.

The result of this research shows that ownership structure, profitability, age of corporate and size have negative and not significant influence to social responsibility disclosure,it shows from the significance of the variable ( 0,217 ; 0,819 ; 0,630; 0,398 > 0,05), but the variable financial leverage have positive and siginificant to social responsibility disclosure (0.024<0,05). The result of F test shows that variable independent have not simultaneous influence to social responsibility disclosure 1,603 < 4.

Keywords : Social Responsibility Disclosure, CSR, Ownership Structure, Financial Leverage, Profitability, Age, Size.

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

LAMPIRAN ... xi

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Lembaga Keuangan ... ... a. Bank ... 9

b. Lembaga Keuangan ... 11

2. Corporatae Social Responsbility (Tanggung Jawab Sosial) ... 12

3.Pengungkapan Sosial (Social Disclosure) dalam Laporan Tahunan ... 16

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Mempengaruhi Pengungkapan Sosial ... 19

B. Tinjauan Peneliti Terdahulu ... 22

C. Kerangka Konseptual dan Hipotesis ... 25

BAB III. METODE PENELITIAN A. Rancangan Penelitian ... 29

B. Populasi dan Sampel Penelitian ... 29

C. Variabel Penelitian 1. Klasifikasi Variabel ... 32

2. Definisi Operasional Variabel ... 33

D. Lokasi dan Waktu Penelitian ... 37

E. Prosedur Pengambilan Data ... 38

F. Metode dan Teknik Analisis Data 1. Statistik Deskriptif ... 39

2. Uji Asumsi Klasik ... 39

3. Pengujian Hipotesis ... 41

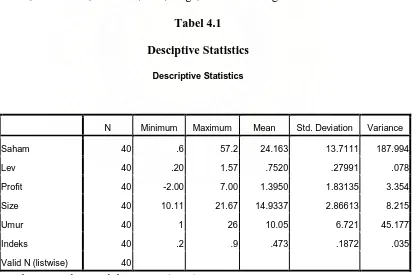

BAB IV. ANALISIS HASIL PENELITIAN A. Hasil Penelitian 1. Analisis Deskriprif ... 44

2. Uji Asumsi Klasik a. Uji Normalitas ... 47

b. Uji Multikoleniaritas ... 49

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

d. Uji Heterokedastisitas ... 51

3. Analisis Regresi dan Uji Hipotesis a. Persamaan Regresi ... 53

b. Uji Hipotesis ... 56

B. Pembahasan Hasil Penelitian ... 60

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 63

B. Keterbatasan Hasil Penelitian ... 64

C. Saran ... 65

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

DAFTAR GAMBAR

Nomor Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 28

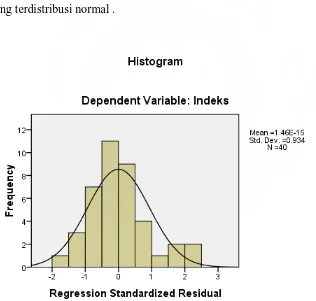

Gambar 4.1 Histogram ... 48

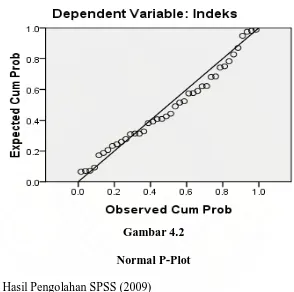

Gambar 4.2 Normal P-Plot ... 49

Gambar 4.3 Scatterplot ... 52

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Tabel 2.1 Tinjauan Peneliti Terdahulu ...22

Tabel 3.1 Daftar Sampel Emiten ...31

Tabel 3.2 Operasionalisasi Variabel ... 36

Tabel 3.3 Jadwal Penelitian ...37

Tabel 4.1 Statisti Deskriptif ...45

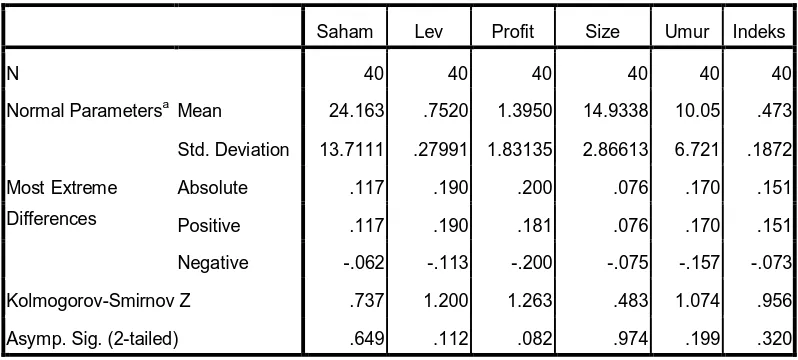

Tabel 4.2 Hasil Uji Normalitas ...47

Tabel 4.3 Hasil Uji Multikoleniaritas ... 50

Tabel 4.4 Hasil Uji Autokorelasi ...51

Tabel 4.5 Variabel Entered / Removed ...53

Tabel 4.6 Hasil Analisis Regresi Berganda ...54

Tabel 4.7 Hasil Uji F ...58

Tabel 4.8 Model Summary ...59

DAFTAR LAMPIRAN

Nomor Lampiran : Judul

Lampiran i : Daftar Sampel Emiten

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Lampiran iii : Data Variabel Independen Struktur Kepemilikan

Lampiran iv : Data Variabel Independen Financial Leverage

Lampiran v : Data Variabel Independen Profitabilitas

Lampiran vi : Data Variabel Independen Ukuran Perusahaan

Lampiran vii : Data Variabel Independen Umur Perusahaan

Lampiran viii : Daftar Pengungkapan Tanggungjawab Sosial Perusahaan

Lampiran ix : Data Variabel Independen dan Dependen

Lampiran x : Analisis Deskriptif

Lampiran xi : Hasil Uji Normalitas

Lampiran xii : Hasil Uji Multikoleniaritas

Lampiran xiii : Hasil Uji Autokorelasi dan Heterokedastisitas

Lampiran xiv : Hasil Uji Hipotesis

Lampiran xv : Tabel Durbin-Watson

Lampiran xvi : Tabel Uji t

Lampiran xvii : Tabel Uji F

BAB I PENDAHULUAN

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Laporan keuangan merupakan suatu alat yang digunakan oleh manajemen

untuk melakukan pertanggungjawaban kinerja ekonomi perusahaan kepada para

investor, kreditur, dan pemerintah. Laporan keuangan dapat dikelompokkan

dalam pengungkapan yang sifatnya wajib (mandatory disclosure) dan

pengungkapan yang sifatnya sukarela (voluntary disclosure), pengungkapan wajib

merupakan ketentuan yang harus diikuti oleh setiap perusahaan atau institusi yang

berisi tentang hal-hal yang harus dicantumkan dalam laporan keuangan menurut

standar yang berlaku. Sedangkan pengungkapan yang bersifat sukarela ini tidak

disyaratkan oleh standar, tetapi dianjurkan dan akan memberikan nilai tambah

bagi perusahaan yang melakukannya.

Pusat perhatian perusahaan pada saat ini lebih kepada stockholders dan

bondholders, sedangkan pihak lain sering diabaikan. Banyak aksi protes yang

dilakukan oleh elemen stakeholders kepada manajemen perusahaan, mereka

menuntut keadilan terhadap kebijakan upah dan pemberian fasilitas kesejahteraan

yang diterapkan perusahaan. Di lain pihak banyak masyarakat yang protes atas

pencemaran lingkungan akibat limbah atau polusi yang dilepas ke lingkungan,

sehingga menyebabkan hubungan yang tidak harmonis antara perusahaan dengan

lingkungan sosialnya. Untuk itu masyarakat membutuhkan informasi mengenai

sejauh mana perusahaan sudah melaksanakan aktivitas sosialnya. Sehingga hak

masyarakat untuk hidup aman dan tentram, kesejahteraan karyawan, dan

keamanan mengkonsumsi makanan dapat terpenuhi.

Tabel 1.1

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

No Contoh kasus Lokasi Permasalahan Sosial

01. PT.Inti Indo Rayon Utama

Porsea

Propinsi . Sumatera Utara

Dihentikan operasional karena adanya masalah lingkungan dan masalah dengan masyarakat sekitar industri

02. PT. Exxon mobils

Lhokseumawe Aceh utara Prop . DI Aceh

Menghentikan kegiatan produksi karena faktor stabilitas keamanan

03. PT.Ajinamoto Indonesia Jakarta

Penarikan distribusi, pemasaran, dan aktifitas produksi karena masalah sertifikasi halal oleh MUI

04. Beberapa Perusahaan kertas di Riau

Propisi Riau

Mendapatkan protes dari

masyarakat setempat sehubungan permasalahan limbah industri dan lingkungan

05. PT.Maspion Indonesia

Sidoarjo Surabaya Jawa Timur

Permasalahan demo buruh dan isu kesejahteraan karyawan

06. PT.Telkom Indonesia Divre IV Jateng dan DIY

Serikat Karyawan (Sekar) PT.Telkom menolak penjualan Divre IV Kepada PT.Indosat

07. PT. BCA Jakarta Serikat Pekerja menolak Divestasi saham BCA

08. PT.Kereta Api Indonesia Jakarta

Serikat Pekerja menolak kembalinya Dewan Direksi lama, karena dianggap bertanggung jawab atas beberapa kasus kecelakaan kereta api yang terjadi di Indonesia

09. Bank Internasional .Indonesia (BII)

Jakarta

Tuntutan Karyawan atas gaji, upah dan peningkatan kesejahteraan pekerja

10. PT.Gudang Garam Kediri Jawa Timur

Mogok Kerja Massal karyawan menuntut perbaikan gaji dan kesejahteraan pekerja.

Kewajiban untuk melaksanakan peran tanggung jawab sosial dan

pengungkapannya dalam laporan keuangan tahunan perusahaan perbankan

semakin kuat dengan dikeluarkannya UU no 40 tahun 2007 pasal 74 ayat 1,

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

sosial. Serta melalui UU no 40 tahun 2007 pasal 74 ayat 3, yang berisikan bahwa

perusahaan yang tidak melaksanakan program tanggung jawab sosial dan tidak

memuat pengungkapan program tanggung jawab sosial dalam laporan keuangan

akan dikenai sanksi sesuai dengan peraturan undang-undang. Pelaksanaan

program tanggung jawab sosial yang dilakukan oleh perbankan mempunyai

implikasi berupa pengungkapan laporan tanggung jawab sosial dalam laporan

keuangan tahunan. Sesuai dengan UU no 40 tahun 2007 pasal 66 ayat 2, setiap

perusahaan perseroan di Indonesia termasuk perusahaan perbankan, diwajibkan

untuk memuat laporan pelaksanaan tanggung jawab sosial dalam laporan

keuangan tahunan.

Sejak tahun 2007, laporan keuangan tahunan yang dikeluarkan oleh

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia menampilkan

pengungkapan pelaksanaan tanggung jawab sosial yang telah dilakukan.

Walaupun perbankan telah menampilkan laporan pengungkapan tanggung jawab

sosial pada laporan keuangan tahunan, namun luas lingkup dan kedalaman

pengungkapan sosial yang dimuat oleh perusahaan berbeda-beda. Luas

pengungkapan laporan tanggung jawab sosial adalah banyaknya item

pengungkapan sosial yang telah dimuat oleh perusahaan dalam laporan keuangan

tahunan. Perusahaan perbankan yang memuat secara lengkap laporan tanggung

jawab sosial dalam laporan keuangan tahunan salah satunya adalah PT. Bank

Danamon Tbk.. Bank Danamon melalui laporan keuangan tahunan pada tahun

2007 dan 2008 yang diterbitkan melalui situs www.idx.com telah menampilkan

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

beasiswa revitalisasi pasar, bantuan bencana alam, dan peduli lingkungan hijau.

Cakupan pengungkapan tanggung jawab sosial secara luas juga dilaksanakan oleh

PT. Bank Mandiri Tbk.. Melalui laporan keuangan tahunannya pada tahun 2007

dan 2008 yang diterbitkan melalui situs www.idx.com, Bank Mandiri

menampilkan secara luas hal-hal yang telah dilakukan. Item-item pengungkapan

meliputi beasiswa, donasi, program lingkungan, kemitraan usaha kecil dan

menengah, dan bantuan bencana alam. Namun, terdapat perusahaan perbankan

yang hanya memuat pengungkapan tanggung jawab sosial tanpa menjabarkan

program-program yang dilakukan. Bank Century Tbk. pada laporan keuangan

tahunan pada tahun 2007 dan 2008 yang diterbitkan melalui situs www.idx.com,

hanya menempatkan laporan tanggung jawab sosial pada akun jasa sosial dan

belum secara rinci memuat daftar pelaksanaan tanggung jawab sosial. Bank

Bukopin melalui laporan keuangan tahunan pada tahun 2007 dan 2008 hanya

menampilkan beberapa item pengungkapan sosial yang telah dilakukan, seperti

kemitraan usaha kecil dan menengah. Bank Agro Niaga Tbk. pada laporan

keuangan tahunan tahun 2008, memasukkan laporan tanggung jawab sosial yang

telah dilakukan pada akun jasa sosial pada kredit yang telah diberikan. Kedalaman

pengungkapan sosial adalah kelengkapan atau rincian item pengungkapan sosial

yang telah dilakukan oleh perusahaan. Seperti pada item membiayai program

beasiswa, kedalaman pengungkapan sosial dicerminkan dari pengungkapan

banyaknya siswa yang memperoleh beasiswa, asal sekolah, jumlah yang

diberikan,dsb. (Amalia,2005). Bank Danamon adalah perusahaan perbankan yang

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

seperti pada program revitalisasi pasar, melalui kegiatan pasarku bersih, sehat dan

sejahtera. Selain memuat jumlah biaya yang dibutuhkan, Bank Danamon juga

memuat daftar pasar yang menerima bantuan, jumlah relawan, jumlah biaya serta

jumlah tambahan kegiatan pendukung. Bank Mega dalam Mega Berbagi

Pendidikan menampilkan daftar sekolah-sekolah penerima bantuan pendidikan

dan jenis bantuan selain juga menampilkan biaya yang dikeluarkan.

Disisi lain, saat ini perusahaan tidak lagi hanya dituntut untuk kepentingan

profit/ laba semata. Pihak stockholders, bondholders maupun pasar sudah mulai

menuntut hal lain dari sebuah perusahaan, yakni mengenai tanggung jawab sosial

perusahaan terhadap masyarakat di sekitarnya, terutama bagi perusahaan industri

yang mau tidak mau seringkali memberikan efek bagi lingkungan disekitarnya

selama melakukan proses produksi. Para stockholder mulai melihat perusahaan

dari sisi non-keuangan, dan salah satunya adalah dengan melihat tanggung jawab

sosial perusahaan. Pengungkapan tanggung jawab dirasa perlu, karena hal itu bisa

menjadi indikator mengenai profil perusahaan.

Telah banyak dilakukan penelitian tentang pengaruh pengungkapan

tanggung jawab sosial (social disclosure) terhadap perusahaan. Penelitian

Basamalah dan Jermias (2005) menunjukkan bahwa salah satu alasan manajemen

melakukan pelaporan sosial adalah untuk alasan strategis. Sayekti (2006)

menyatakan, meskipun belum bersifat terpaksa, tetapi dapat dikatakan bahwa

hampir semua perusahaan yang terdaftar di Bursa Efek Jakarta sudah

mengungkapkan informasi mengenai CSR dalam laporan tahunannya dalam kadar

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

keuangan, bisa menjadi nilai tambah bagi perusahaan tersebut. Banyak

faktor-faktor yang mempengaruhi seberapa luas pengungkapan tanggung jawab sosial

yang dicantumkan dalam laporan keuangannya.

Amalia (2005) menemukan bahwa ukuran perusahaan berpengaruh positif

terhadap pengungkapan tanggung jawab sosial. Sementara Anggraini (2006)

menyatakan bahwa ukuran perusahaan, leverage dan profitabilitas tidak

berpengaruh terhadap pengungkapan tanggungjawab sosial dalam laporan

keuangan. Rosmasita (2007) juga menemukan bahwa financial leverage, ukuran

perusahaan, dan profitabilitas secara statis tidak berpengaruh terhadap

pengungkapan tanggung jawab sosial perusahaan, namun kepemilikan manajemen

menunjukkan secara statistik mempengaruhi pengungkapan tanggung jawab sosial

dalam laporan keuangan tahunan. Mirfazli dan Nurdiono (2007) menemukan

terdapat perbedaan yang cukup signifikan dalam penyajian jumlah pengungkapan

sosial seluruh tema antara perusahaan dalam kelompok aneka industri high-profile

dengan perusahaan dalam kelompok aneka industri low-profile. Hal ini

menunjukkan bahwa banyaknya dampak sosial yang muncul pada sebagian

perusahaan dalam dua kelompok di atas yang termasuk dalam type high-profile

yang mendorong mereka untuk melakukan dan mengungkapkan

pertanggungjawaban sosial perusahaan. Sitepu (2008) menyatakan bahwa ukuran

dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas secara

bersama-sama atau simultan memiliki kemampuan mempengaruhi jumlah

informasi sosial yang diungkapkan dalam laporan tahunan perusahaan manufaktur

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Penelitian ini bersifat replikasi dari penelitian terdahulu, yakni penelitian

yang dilakukan oleh Amalia (2005), Anggraini (2006), Rosmasita (2007),

Mirfazli dan Nurdiono (2007), dan Sitepu (2008). Ketidakkonsistenan hasil

penelitian sebelumnya membuat Peneliti ingin meneliti kembali apakah struktur,

financial leverage, profitabilitas, ukuran perusahaan dan umur perusahaan

berpengaruh terhadap pengungkapan tanggung jawab sosial dalam laporan

keuangan tahunan perusahaan.

B. Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan diteliti adalah

apakah struktur kepemilikan, financial leverage, profitabilitas, ukuran perusahaan,

dan umur perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial

dalam laporan keuangan tahunan pada perusahaan perbankan dan lembaga

keuangan yang terdaftar di Bursa Efek Indonesia, baik secara simultan maupun

parsial.

C. Tujuan Penelitian

Adapun tujuan dari penelitin ini adalah untuk mengetahui apakah struktur

kepemilikan, financial leverage, profitabilitas, ukuran perusahaan, dan umur

perusahaan, berpengaruh terhadap pengungkapan sosial dalam laporan keuangan

tahunan perusahaan perbankan dan lembaga keuangan yang terdaftar di Bursa

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

D. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah :

1. bagi peneliti, untuk semakin memahami dunia industri perbankan dan lembaga

keuangan di Indonesia dan sebagai bahan persiapan untuk memasuki

lingkungan dunia kerja di perusahaan perbankan atau lembaga keuangan,

2. bagi perusahaan, sebagai sumber informasi tentang pentingnya pengungkapan

sosial dalam laporan keuangan tahunan, dan agar perusahaan perbankan dan

lembaga keuangan jug lebih peka terhadap lingkungan disekitar perusahaan,

3. bagi investor, sebagai bahan pertimbangan untuk pengambilan keputusan jika

ingin menanamkan modal di perusahaan perbankan dan lembaga keuangan.

BAB II

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

A. Tinjauan Teoritis 1.Lembaga Keuangan

Dari definisi umum, yang dimaksud dengan lembaga keuangan

adalah,”Setiap perusahaan yang bergerak di bidang keuangan,menghimpun

dana,menyalurkan dana, atau kedua-duanya.” Artinya, kegiatan yang dilakukan

oleh lembaga keuangan sellau berkaitan dengan bidang keuangan, apakah

kegiatannya hanya menghimpun dana, atau hanya menyalurkan dana, atau

kedua-duanya, baik menghimpun maupun menyalurkan dana. Dalam prakteknya,

lembaga keuangan digolongkan dalam dua golongan besar yaitu : lembaga

keuangan bank, dan lembaga keuangan lainnya.

a. Bank

Pengertian bank menurut UU No. 7 Tahun 1992 tentang perbankan

sebagaimana telah diubah dengan UU No. 10 Tahun 1998 adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk

lainnya,dalam rangka meningkatkan taraf hidup masyarakat banyak. Definisi ini

mencerminkan dua peran utama bank sebagai financial intermediate maupun

institute of development, atau memberi tekanan bahwa usaha utama bank adalah

menghimpun dana dalam bentuk simpanan, yang merupakan sumber dana bank

dan dari segi penyalurannya, bank tidak semata-mata memperoleh keuntungan

yang sebesar-besarnya bagi pemilik, tapi juga kegiatannya itu diarahkan untuk

meningkatkan taraf hidup masyarakat.

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampakdari kegiatan pokok bank yang meneriman simpanan dari masyarakat dalam bentuk giro, tabungan,serta deposito berjangka dan memberikan kredit pada pihak yang memerlukan dana.

Dalam praktiknya, lembaga keuangan bank terdiri dari :

1) bank sentral,

2) bank umum,

3) bank perkreditan rakyat.

Bank sentral di Indonesia dilaksanakan oleh Bank Indonesia dan

memegang fungsi sebagai bank sirkulasi, bank to bank dan lender of the last

resort. Biasanya pelayanan yang diberikan oleh Bank Indonesia lebih banyak

kepada pihak pemerintah dan dunia perbankan. Dengan kata lain, nasabah Bank

Indonesia dalam hal ini lebih banyak kepada lembaga perbankan. Bank umum

merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan

melayani segenap lapisan masyarakat, baik masyarakat perorangan maupun

lembaga-lembaga lainnya. Bank umum juga dikenal dengan nama bank komersil

dan dikelompokkan ke dalam dua jenis bank yaitu bank devisa dan bank umum

non devisa. Bank umum yang berstatus devisa memiliki produk yang lebih luas

daripada bank yang berstatus non devisa, antara lain dapat melaksanakan jasa

yang berhubungan dengan seluruh mata uang asing atau jasa bank ke luar negeri.

Bank Perkreditan Rakyat (BPR) merupakan bank yang khusus melayani

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Pasar, Lumbung Desa, Bank Pegawai dan bank yang lainnya yang kemudian

dilebur menjadi Bank Perkreditan Rakyat. Jenis produk yang ditawarkan Bank

Perkreditan Rakyat relatif sempit jika dibandingkan dengan bank umum, bahkan

ada beberapa jenis jasa bank yang tidak boleh diselenggarakan oleh BPR, seperti

pembukaan rekening giro dan ikut kliring.

b. Lembaga Keuangan Lainnya

Kegiatan lembaga keuangan adalah membiayai permodalan suatu bidang

usaha disamping usaha lain, seperti menampung uang yang sementara waktu

belum digunakan oleh pemiliknya. Selain itu kegiatan lainnya lembaga keuangan,

tidak terlepas dari jasa keuangan. Jenis- jenis lembaga keuangan lainnya yang ada

di Indonesia antara lain :

1) pasar modal,

2) pasar uang dan valas,

3) koperasi simpan pinjam,

4) perum pegadaian,

5) perusahaan sewa guna usaha,

6) perusahaan anjak piutang,

7) modal ventura,

8) dana pensiun,

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Fungsi lembaga keuangan pada dasarnya adalah sebagai perantara antara

masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Bagi

masyarkat yang kelebihan dana, dapat menyimpan uangnya dalam bentuk giro,

tabungan,deposito, atau bentuk simpanan lainnya. Sebaliknya masyarakat yang

kekurangan dana dapat meminjam uang di lembaga-lembaga keuangan dalam

bentuk kredit.

2. Corporate Social Responsibility (Tanggungjawab Sosial Perusahaan)

Dalam konteks global, istilah CSR mulai digunakan sejak tahun 1970an

dan semakin populer terutama setelah kehadiran buku Cannibals With Forks: The

Triple Bottom Line in 21st Century Business (1998), karya John Elkington.

Mengembangkan tiga komponen penting sustainable development, yakni

economic growth, environmental protection, dan social equity, yang digagas the

World Commission on Environment and Development (WCED) dalam

Brundtland Report (1987), Elkington mengemas CSR ke dalam tiga fokus: 3P,

singkatan dari profit, planet dan people.

Tamam Achda (2007) mengartikan CSR sebagai komitmen perusahaan

untuk mempertanggungjawabkan dampak operasinya dalam dimensi sosial,

ekonomi, dan lingkungan, serta terus menerus menjaga agar dampak tersebut

menyumbang manfaat kepada masyarakat dan lingkungan hidupnya. Meskipun

laba dan kesempatan kerja tetap memiliki arti penting, tetapi dewasa ini terdapat

banyak faktor yang memberikan kontribusi pada penilaian kinerja sosial sebuah

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

menghargai perbedaan budaya para karyawan; merespons masalah-masalah

linghkungan hidup; menyediakan tempat kerja yang aman dan sehat; dan

memproduksi produk-produk bermutu tinggi yang aman untuk digunakan.

ISO 26000 mengenai Guidance on Social Responsibility juga memberikan

definisi CSR. Meskipun pedoman CSR Internasional ini baru akan ditetapkan

tahun 2010, draft pedoman ini bisa dijadikan rujukan. Menurut ISO 26000, CSR

adalah :

tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat; mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang berlaku yang ditetapkan dan norma-norma perilaku internasional; serta terintegrasi dengan organisasi secara menyeluruh (draft 3, 2007).

Tujuh isu pokok dalam masalah CSR jika dikaitkan dengan ISO 26000

adalah :

a. pengembangan masyarakat, b. konsumen,

c. praktek kegiatan institusi yang sehat, d. lingkungan,

e. ketenagakerjaan, f. hak asasi manusia,

g. organizational governence (governence organisasional)

Pengertian lain mengenai CSR dikemukakan oleh Baker (2007). Baker

menyatakan,” Tanggung jawab sosial adalah bagaimana cara perusahaan

mengelola proses bisnisnya untuk menghasilkan segala hal yang positif yang

berpengaruh terhadap lingkungannya.”. Pengertian CSR menurut Baker tersebut

dapat diartikan bahwa kegiatan CSR bukan saja hanya untuk melepas kewajiban

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

bukan hanya untuk menaikkan image perusahaan, tetapi sebagai bagian operasi

non keuangan dari perusahaan.

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan

bahwa tanggung jawab perusahaan dapat dibagi menjadi tiga level sebagai

berikut:

a . Basic responsibility (BR)

Pada level pertama, menghubungkan tanggung jawab yang pertama dari

suatu perusahaan, yang muncul karena keberadaan perusahaan tersebut seperti;

perusahaan harus membayar pajak, memenuhi hukum, memenuhi standar

pekerjaan, dan memuaskan pemegang saham. Bila tanggung jawab pada level ini

tidak dipenuhi akan menimbulkan dampak yang sangat serius.

b. Organization responsibility (OR)

Pada level kedua ini menunjukan tanggung jawab perusahaan untuk

memenuhi perubahan kebutuhan ”Stakeholder” seperti pekerja, pemegang saham,

dan masyarakat di sekitarnya.

c. Sociental responses (SR)

Pada level ketiga, menunjukan tahapan ketika interaksi antara bisnis dan

kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat

tumbuh dan berkembang secara berkesinambungan, terlibat dengan apa yang

terjadi dalam lingkungannya secara keseluruhan.

Di Indonesia, debut CSR semakin menguat terutama setelah dinyatakan

dengan tegas dalam UU PT No.40 Tahun 2007 .Disebutkan bahwa PT yang

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

wajib menjalankan tanggung jawab sosial dan lingkungan (Pasal 74 ayat 1).

Peraturan lain yang menyentuh CSR adalah UU No.25 Tahun 2007 tentang

Penanaman Modal. Pasal 15 (b) menyatakan bahwa ”Setiap penanam modal

berkewajiban melaksanakan tanggung jawab sosial perusahaan.” Peraturan

tentang CSR yang relatif lebih terperinci adalah UU No.19 Tahun 2003 tentang

BUMN. UU ini kemudiaan dijabarkan lebih jauh oleh Peraturan Menteri Negara

BUMN No.4 Tahun 2007 yang mengatur mulai dari besaran dana hingga tatacara

pelaksanaan CSR. Seperti kita ketahui, CSR milik BUMN adalah Program

Kemitraan dan Bina Lingkungan (PKBL). Dalam UU BUMN dinyatakan bahwa

selain mencari keuntungan, peran BUMN adalah juga memberikan bimbingan

bantuan secara aktif kepada pengusaha golongan lemah, koperasi dan masyarakat.

Selanjutnya, Permen Negara BUMN menjelaskan bahwa sumber dana PKBL

berasal dari penyisihan laba bersih perusahaan sebesar 2 persen yang dapat

digunakan untuk Program Kemitraan ataupun Bina Lingkungan. Peraturan ini

juga menegaskan bahwa pihak-pihak yang berhak mendapat pinjaman adalah

pengusaha beraset bersih maksimal Rp 200 juta atau beromset paling banyak Rp 1

miliar per tahun [Majalah CSR dalam Suharto (2008)]

Darwin (2004), menyatakan Pertanggungjawaban Sosial Perusahaan atau

Corporate Social Responsibility (CSR), adalah mekanisme bagi suatu organisasi

untuk secara sukarela mengitegrasikan perhatian terhadap lingkungan dan social

kedalam operasinya dan interaksinya dengan stakeholders, yang melebihi

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Corporate Sustainability Reporting terbagi menjadi 3 kategori yaitu kinerja

ekonomi, kinerja lingkungan dan kinerja sosial.

.

3. Pengungkapan Sosial (Social Disclosure) Dalam Laporan Tahunan

Menurut Murtanto (2006) dalam Media Akuntansi, pengungkapan kinerja

perusahaan seringkali dilakukan secara sukarela (voluntary disclosure) oleh

perusahaan. Adapun alasan-alasan perusahaan mengungkapkan kinerja sosial

secara sukarela antara lain:

a. Internal Decision Making : Manajemen membutuhkan informasi untuk

menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan sosial

perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun analissis

secara sederhana lebih baik daripada tidak sama sekali.

b. Product Differentiation : Manajer perusahaan memiliki insentif untuk

membedakan diri dari pesaing yang tidak bertanggung jawab secara sosial kepada

masyarakat. Akuntansi kontemporer tidak memisahkan pencatatan biaya dan

manfaat aktivitas sosial perusahaan dalam laporan keuangan, sehingga perusahaan

yang tidak peduli sosial akan terlihat lebih sukses daripada perusahaan yang

peduli. Hal ini mendorong perusahaan yang peduli sosial untuk mengungkapkan

informasi tersebut sehingga masyarakat dapat membedakan mereka dari

perusahaan lain.

c. Enlightened Self Interest : perusahaan melakukan pengungkapan untuk menjaga

keselarasan sosialnya dengan para stakeholder karena mereka dapat

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Pelaporan pengungkapan sosial dalam laporan tahunan merupakan

voluntary disclosure, artinya pengungkapan ini bersifat sukarela dan belum diatur

secara tegas dalam PSAK. Namun dengan kondisi saat ini, stakeholder mulai

menganggap pengungkapan tanggungjawab sosial itu menjadi salah satu yang

penting. Menurut Belkaoui & Karpik (1989) dalam Anggraini (2006), perusahaan

melakukan pengungkapan informasi sosial dengan tujuan untuk membangun

image pada perusahaan dan mendapatkan perhatian dari masyarakat. Perusahaan

memerlukan biaya dalam rangka untuk memberikan informasi sosial, sehingga

laba yang dilaporkan dalam tahun berjalan menjadi lebih rendah. Ketika

perusahaan menghadapi biaya kontrak dan biaya pengawasan yang rendah dan

visibilitas politis yang tinggi akan cenderung untuk mengungkapkan informasi

sosial. Jadi pengungkapan informasi sosial berhubungan positif dengan kinerja

sosial, kinerja ekonomi dan visibilitas politis dan berhubungan negatif dengan

biaya kontrak dan pengawasan

Stakeholder teori menyatakan bahwa perusahaan bukanlah entitas yang

hanya beropreasi untuk kepentingannya sendiri, namun juga harus memeberi

manfaat bagi stakeholdernya (pemegang saham, kreditor, konsumen, supplier,

pemerintah, masyarakat, analis, dan pihak lain ). Para stakeholder mulai melihat

perusahaan, apakah bertanggungjawab atau tidak atas dampak operasi usahanya.

Pengungkapan sosial pun mulai menjadi bahan pertimbangan bagi investor untuk

berinvestasi di suatu perusahaan. Investor perlu mengetahui tanggung jawab sosial

yang dilakukan perusahaan, untuk menghindari dampak yang timbul dikemudian

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

lingkungan disekitarnya. Gray,Kouhy dan Adams (1994, p.53) dalam Chairiri

(2008) menyatakan:

kelangsungan hidup perusahaan tergantung pada stakeholder, dan dukungan tersebut harus dicari, sehingga aktivitas perusahaan adalah untukmencari dukungan tersebut. Makin powerfull stakeholder, makin besar usahan perusahaan untuk beradaptasi .Pengungkapan sosial dianggap sebagai media komunikasi antara perusahaan dengan stakeholdernya.

Teori legitimasi menganjurkan perusahaan untuk meyakinkan bahwa

aktivitas dan kinerjanya dapat diterima oleh masyarakat. Perusahaan

menggunakan laporan tahunan mereka untuk menggambarkan kesan tanggung

jawab lingkungan, sehingga mereka diterima oleh masyarakat. Dengan adanya

penerimaan dari masyarakat tersebut diharapkan dapat meningkatkan nilai

perusahaan sehingga dapat meningkatkan laba perusahaan. Hal tersebut dapat

mendorong atau membantu investor dalam melakukan pengambilan keputusan

investasi. Menurut Mathews (1993) dalam Kirana (2009), Teori legitimasi

mengandung pengertian bahwa aktivitas berupa tanggung jawab sosial perusahaan

merupakan suatu usaha yang berkenaan dengan tekanan dari lingkungan sekitar,

misalnmya tekana politis, social ataupun ekonomi. Pihak manajemen berusaha

untuk mencari kesepahaman diantara sudut pandang orang lain terhadap nilai

social yang dimilikinya serta apa yang dianggap oleh masyarakat sebagai

dorongan social yang paling sesuai. Praktik pengungkapan sosial bagi perusahaan

di Indonesia yang ingin mengungkapkan laporan pengungkapan sosialnya dapat

berpedoman kepada standar yang telah dikeluarkan dan diatur oleh Ikatan

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Sebagaimana tertulis pada Pernyataan Standar Akuntansi Keuangan (PSAK) no.1

(Revisi 1998), Paragraf 9, yang berbunyi sebagai berikut:

perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memengang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Dalam Keputusan Ketua Bapepam No. Kep-38/PM/1996, di Peraturan Nomor

VIII.G.2 tentang Laporan Tahunan, juga diatur tentang uraian mengenai

keikutsertaan perusahaan dalam kegiatan pelayanan masyarakat, program

kemasyarakatan, amal atau acara sosial lainnya. Peraturan ini menunjukkan

bahwa laporan mengenai tanggung jawab sosial perusahaan terhadap masyarakat

perlu untuk dicantumkan.

4. Faktor- Faktor Yang Mempengaruhi Pengungkapan Sosial

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan

sukarela dalam laporan tahunan, karakteristik perusahaan merupakan prediktor

luas pengungkapan [Lang and Lundholm (1993) dalam Anggraini (2006)]. Dalam

penelitian ini, karakteristik perusahaan yang mempengaruhi pengungkapan

informasi sosial diproksikan dalam struktur kepemilikan, tingkat financial

leverage, profitabilitas, ukuran perusahaan dan basis perusahaan.

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Laporan tahunan dapat dipandang sebagai upaya untuk mengurangi

asimetri informasi antara manajemen dan pemilik. Ada potensi konflik

kepentingan antara manajemen dan pemilik dalam hal luasnya ungkapan sukarela

laporan tahunan. Semakin banyak saham yang dimiliki oleh publik, maka semakin

besar tekanan yang dihadapi perusahaan untuk mengungkapkan informasi lebih

banyak dalam laporan tahunannya. Hal ini dikarenakan dengan semakin besar

porsi pemilikan publik, maka semakin banyak pihak yang membutuhkan

informasi tentang perusahaan, sehingga semakin banyak pula butir-butir informasi

yang mendetail yang dituntut untuk dibuka dalam laporan tahunan.

b .Tingkat financial leverage

Tingkat leverage adalah untuk melihat kemampuan perusahaan dalam

menyelesaikan semua kewajibannya kepada pihak lain. Perusahaan yang

mempunyai proporsi utang lebih banyak dalam struktur permodalannya akan

mempunyai biaya keagenan yang lebih besar. Oleh karena itu,perusahaan yang

mempunyai leverage tinggi mempunyai kewajiban lebih untuk memenuhi

kebutuhan informasi krediturnya [Suripto (1999) dalam Amalia (2005)]

c. Profitabilitas

Pengungkapan mengenai pertanggungjawaban sosial perusahaan

mencerminkan suatu pendekatan perusahaan dalam melakukan adaptasi dengan

lingkungan yang dinamis dan bersifat multidimensi. Hubungan antara

pengungkapan tanggung jawab sosial perusahaan dan profitabilitas perusahaan

telah diyakini mencerminkan pandangan bahwa reaksi sosial memerlukan gaya

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

untuk membuat suatu perusahaan memperoleh keuntungan (Bowman dan Haire,

1976 dalam Sembiring, 2003).

Profitabilitas yaitu mengukur kemampuan perusahaan dalam

menghasilkan laba. Ada banyak cara yang dapat digunakan untuk menghitung

rasio profitabilitas. Diantaranya, rasio margin laba kotor ; rasio margin laba bersih

; rasio pengembalian aktiva ; rasio pengembalian atas ekuitas ; earning per share ;

basic earning power ; contribution margin ; dan productivity ratio.

d. Ukuran perusahaan

Size perusahaan merupakan variabel yang banyak digunakan untu

menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan

tahunan yang dibuat. Secara umum perusahaan besar akan mengungkapkan

informasi lebih banyak daripada perusahaan kecil. Hal ini karena perusahaan

besar akan menghadapi resiko politis yang lebih besar dibanding perusahaan

kecil.

e. Umur Perusahaan

Umur perusahaan diperkirakan memiliki hubungan positif dengan kualitas

ungkapan sukarela. Alasan yang mendasarinya adalah bahwa perusahaan yang

berumur lebih tua memiliki pengalaman yang lebih banyak dalam publikasi

laporan keuangan. Perusahaan yang memiliki pengalaman lebih banyak akan lebih

mengetahui kebutuhan konstituennya akan informasi tentang perusahaan.

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Tabel 2.1

Variabel Penelitian Hasil Penelitian

1 Amalia (2005)

Independen Variabel :

ukuran perusahaan, rasio leverage, basis perusahaan, struktur kepemilikan, umur perusahaan, perubahan rasio laba terhadap ekuitas (ROE) rasio nilai pasar terhadap nilai buku ekuitas (PBV)

Variabel Dependen : pengungkapan sosial

-ukuran perusahaan dan struktur kepemilikan memiliki pengaruh yang signifikan terhadap luas pengungkapan sukarela dalam laporan tahunan.

-rasio leverage dan luas pengungkapan sukarela dalam laporan tahunan tidak signifikan.

.

perusahaan, tipe industri , profitabilitas

Variabel Dependen : Pengungkapan informasi sosial

- Hanya variabel prosentase kepemilikan manajemen (MAN) dan tipe industri (IND) yang berpengaruh signifikan terhadap tingkat leverage, ukuran perusahaan (Size),

- kepemilikan manajemen, leverage, ukuran perusahaan (Size), dan profitabilitas secara bersama-sama memiliki kemampuan untuk mempengaruhi pengungkapan sosial dalam laporan tahunan perusahaan Manufaktur.

- leverage, ukuran perusahaan (Size), profitabilitas secara statistik tidak berpengaruh signifikan terhadap pengungkapan pertanggungjawaban sosial perusahaan manufaktur .

4 Mirfazli dan Nurdiono (2007)

Variabel Independen : - Pengungkapan sosial yang dilakukan oleh perusahaan-perusahaan yang terkategori dalam industri yang dalam kelompok Industri Dasar dan Kimia

- Pengungkapan sosial yang

Pengujian hipotesis membuktikan bahwa terdapat perbedaan yang cukup signifikan dalam penyajian jumlah pengungkapan sosial seluruh tema antara perusahaan dalam kelompok aneka industri

hihg-profile dengan perusahaan dalam

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

dilakukan oleh perusahaan-perusahaan yang terkategori dalam industri yang dalam kelompok Aneka Industri

- Penelitian ini memberikan hasil bahwa ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas secara bersama-sama atau simultan memiliki kemampuan mempengaruhi jumlah informasi sosial yang diungkapkan dalamlaporan tahunan

Dalam penelitian ini, peneliti berpedoman pada peneliti terdahulu. Fr. Reni

Retno Anggraini dalam penelitiannya menyatakan bahwa hanya variabel

prosentase kepemilikan manajemen dan tipe industri yang berpengaruh signifikan

terhadap kebijakan perusahaan dalam mengungkapkan informasi sosial dengan

arah sesuai dengan yang diprediksi. Semakin besar kepemilikan manajer di dalam

perusahaan, manajer perusahaan akan semakin banyak mengungkapkan informasi

sosial. Hal ini mendukung teori keagenan, yaitu semakin banyak kepemilikan

manajemen di dalam perusahaan, manajemen akan semakin banyak melakukan

kegiatan produktif yang dapat meningkatkan image perusahaan.

Tipe industri juga berpengaruh terhadap kebijakan perusahaan dalam

mengungkapkan informasi sosial. Hal ini berarti bahwa industri yang high-profile

yaitu industri yang memiliki visibilitas konsumen, risiko politis yang tinggi, atau

menghadapi persaingan yang tinggi cenderung mengungkapkan informasi sosial

yang lebih banyak dibandingkan industri yang low-profile.

Perusahaan-perusahaan yang termasuk dalam industri yang high-profile

lebih banyak diawasi oleh pemerintah dibandingkan perusahaan yang termasuk

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

ukuran perusahaan, leverage dan profitabilitas terhadap pengungkapan informasi

sosial oleh perusahaan.

Hardhina Rosmasita (2007) dalam penelitiannya menunjukkan

kepemilikan manajemen, leverage, ukuran perusahaan (Size), dan profitabilitas

secara bersama-sama memiliki kemampuan untuk mempengaruhi pengungkapan

sosial dalam laporan tahunan perusahaan Manufaktur. Penelitian Rosmasita juga

menunjukkan bahwa leverage, ukuran perusahaan (Size), profitabilitas secara

statistik tidak berpengaruh signifikan terhadap pengungkapan

pertanggungjawaban sosial perusahaan manufaktur, namun kepemilikan

manajemen menunjukkan bahwa secara statistis mempengaruhi pengungkapan

pertanggungjawaban sosial dalam laporan tahunan perusahaan Manufaktur .

Amalia (2005), menyatakan dalam penelitiannya bahwa Dari hasil regresi

diketahui bahwa kedua persamaan regresi (model yang menggunakan indeks

pengungkapan dengan pembobotan maupun model yang menggunakan indeks

pengungkapan tanpa pembobotan) memberikan hasil yang sama, yaitu hanya

ukuran perusahaan dan struktur kepemilikan yang memiliki pengaruh yang

signifikan terhadap luas pengungkapan sukarela dalam laporan tahunan. Mirfazli

dan Nurdiono (2007), mengungkapkan bahwa terdapat perbedaan yang cukup

signifikan dalam penyajian jumlah pengungkapan sosial seluruh tema antara

perusahaan dalam kelompok aneka industri hihg-profile dengan perusahaan dalam

kelompok aneka industri low-profile. Hal ini menunjukkan bahwa banyaknya

dampak sosial yang muncul pada sebagian perusahaan dalam dua kelompok di

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

melakukan dan mengungkapkan pertanggungjawaban sosial perusahaan. Sitepu

(2008) menemukan hasil bahwa ukuran dewan komisaris, tingkat leverage, ukuran

perusahaan dan profitabilitas secara bersama-sama atau simultan memiliki

kemampuan mempengaruhi jumlah informasi sosial yang diungkapkan dalam

laporan tahunan. Sitepu juga menemukan bahwa tingkat leverage dan ukuran

perusahaan secara statistik tidak berpengaruh terhadap jumlah pengungkapan

sosial dalam laporan tahunan.

C. Kerangka Konseptual dan Hipotesis

Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi kepentingannya sendiri, tapi juga harus memberikan manfaat

bagi stakeholdernya (pemegang saham , kreditor, supplier, konsumen,

pemerintah, masyarakat, analis, dan pihak lain). Gray,Kouhy dan Adams (1994,

p.53) dalam Chairiri (2008) menyatakan:

kelangsungan hidup perusahaan tergantung pada stakeholder, dan dukungan tersebut harus dicari, sehingga aktivitas perusahaan adalah untukmencari dukungan tersebut. Makin powerfull stakeholder, makin besar usahan perusahaan untuk beradaptasi .Pengungkapan sosial dianggap sebagai media komunikasi antara perusahaan dengan stakeholdernya.

Publik sebagai salah satu stakeholder juga wajib mengetahui tanggung

jawab sosial yang dilakukan oleh suatun perusahaan. Sebagai salah satu

stakeholder, peran publik sebagai pemegang saham bisa menjadi salah satu

dorongan perusahaan untuk melakukan pengungkapan tanggung jawab sosial

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

suatu perusahaan, maka semakin besar pula tanggung jawab perusahaan untuk

mengungkapkan tanggung jawab sosialnya.

Teori keagenan memprediksi bahwa bahwa perusahaan dengan rasio

leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena

biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi.

Semakin tinggi tingkat leverage ( rasio hutang /ekuitas) semakin besar

kemungkinan akan melanggar perjanjian kredit sehingga perusahaan akan

berusaha untuk melaporkan laba sekarang lebih tinggi. Oleh karena itu perusahaan

dengan leverage yang tinggi memiliki kewajiban untuk melakukan ungkapan

yang lebih luas daripada perusahaan dengan rasio leverage yang rendah. Pendapat

lain mengatakan bahwa semakin tinggi leverage, kemungkinan besar perusahaan

akan mengalami pelanggaran terhadap kontrak utang, maka manajer akan

berusaha melaporkan laba sekarang lebih tinggi dibandingkan laba masa depan.

Donovan dan Gibson (2000) menyatakan bahwa berdasarkan teori

legitimasi, salah satu argumen dalam hubungan antara profitabilitas dan tingkat

pengungkapan tanggung jawab sosial adalah bahwa ketika perusahaan memiliki

tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu

melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan

perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap

para pengguna laporan akan membaca ”good news” kinerja perusahaan, misalnya

dalam lingkup sosial. Dengan demikian dapat dikatakan bahwa profitabilitas

mempunyai hubungan yang negatif terhadap pengungkapan tanggung jawab sosial

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Teori agensi menyatakan bahwa semakin besar suatu perusahaan, maka

biaya keagenan yang muncul juga semakin besar. Untuk mengurangi biaya

keagenan tersebut, perusahaan akan cenderung mengungkapkan informasi yang

lebih luas. Umur perusahaan diperkirakan memiliki hubungan positif dengan

kualitas ungkapan sukarela. Alasan yang mendasarinya adalah bahwa perusahaan

yang berumur lebih tua memiliki pengalaman yang lebih banyak dalam publikasi

laporan keuangan. Perusahaan yang memiliki pengalaman lebih banyak akan lebih

mengetahui kebutuhan konstituennya akan informasi tentang perusahaan.

Berikut adalah kerangka konseptual mengenai pengaruh struktur

kepemilikan, financial leverage, profitabilitas, ukuran perusahaan, dan umur

perusahaan, terhadap pengungkapan tanggung jawab sosial dalam laporan

keuangan tahunan perusahaan perbankan dan lembaga keuangan yang terdaftar di

Bursa Efek Indonesia. Berdasarkan teori, dan hasil penelitian terdahulu maka dari

kerangka konseptual dapat dibentuk suatu hipotesis, dimana struktur kepemilikan,

financial leverage, profitabilitas, ukuran perusahaan, dan umur perusahaan,

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

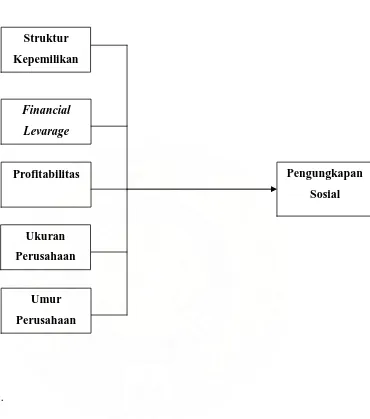

Gambar 2.1 Kerangka Konseptual

.

B. Hipotesis Penelitian

Struktur kepemilikan, financial leverage, profitabilitas, ukuran

perusahaan, dan umur perusahaan berpengaruh terhadap pengungkapan tanggung

jawab sosial dalam laporan keuangan tahunan perusahaan perbankan dan

lembaga keuangan yang terdaftar di Bursa Efek Indonesia, baik secara simultan,

maupun parsial.

Financial

Levarage

Profitabilitas Pengungkapan

Sosial Struktur

Kepemilikan

Ukuran Perusahaan

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal, yaitu

penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel

denga variabel lainnya (Umar, 2003: 30). Penelitian ini bertujuan untuk

menganalisiss hubungan antara lima variabel independen,terhadap satu variabel

dependen. Variabel independen dalam penelitian ini, di dalam hipotesis memiliki

pengaruh yang kuat terhadap variabel dependennya.

B. Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2004 : 72), merupakan wilayah generalisasi

yang terdiri dari subyek atau obyek yang mempunyai kualitas atau karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi dalam penelitian ini adalah semua perusahaan perbankan

dan lembaga keuangan yang terdaftar di Bursa Efek Indonesia untuk periode

2006-2008, seperti yang tercantum dalam Indonesian Capital Market Directory

(ICMD) 2008. Dalam ICMD tersebut diketahui bahwa jumlah perusahaan

perbankan dan lembaga keuangan yang go public di BEI adalah sebanyak 73

perusahaan yang terdiri dari empat bidang usaha. Bidang usaha tersebut antara

lain perbankan, perusahaan asuransi, perusahaan sekuritas, dan agen kartu plastik

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut ( Sugiyono, 2004: 73). Teknik sampling (teknik pengambilan

sample) adalah suatu teknik dengan mana setiap unsur (anggota) dari populasi

diberikan peluang yang sama untuk dipilih menjadi anggota sample (Sugiyono,

2006: 72). Teknik sampling yang digunakan peneliti adalah dengan metode

purposive sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya

berdasarkan maksud dan tujuan penelitian. Beberapa pertimbangan atau kriteria

yang digunakan untuk memilih sampel adalah :

a. perusahaan- perusahaan tersebut terdaftar di Bursa Efek Indonesia

pada tahun 2008,

b. perusahaan tersebut telah mengeluarkan laporan tahunan secara

lengkap untuk tahun 2008,

c. dalam laporan tersebut, tercantum laporan pengungkapan tanggung

jawab sosial.

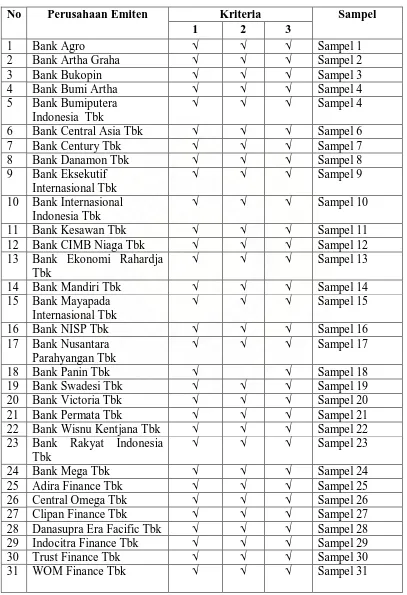

Hasil seleksi dengan menggunakan purposive sampling mendapatkan 40 sampel

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

Tabel 3.1

Daftar Sampel Emiten

No Perusahaan Emiten Kriteria Sampel

1 2 3

1 Bank Agro √ √ √ Sampel 1

2 Bank Artha Graha √ √ √ Sampel 2

3 Bank Bukopin √ √ √ Sampel 3

4 Bank Bumi Artha √ √ √ Sampel 4

5 Bank Bumiputera Indonesia Tbk

10 Bank Internasional Indonesia Tbk

√ √ √ Sampel 10

11 Bank Kesawan Tbk √ √ √ Sampel 11

12 Bank CIMB Niaga Tbk √ √ √ Sampel 12

13 Bank Ekonomi Rahardja Tbk

17 Bank Nusantara Parahyangan Tbk

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

32 Bhakti Investama Tbk √ √ √ Sampel 32

33 Panin Sekuritas Tbk √ √ √ Sampel 33

34 Panca Global Securities Tbk

√ √ √ Sampel 34

35 Lippo Sekuritas Tbk

√ √ √ Sampel 35

Asuransi Bina Dana Arta Tbk

√ √ √ Sampel 38

39 Asuransi Dayin Mitra Tbk √ √ √ Sampel 39

40

Asuransi Multi Arta Guna Tbk

√ √ √ Sampel 40

C. Variabel Penelitian 1. Klasifikasi Variabel

Variabel dalam penelitian ini terbagi dalam dua bagian, yaitu :

a. variabel independen (bebas), merupakan variabel yang digunakan dalam

variabel lain (Umar, 2003:50). Variabel independen yang digunakan dalam

penelitian ini adalah struktur kepemilikan, financial leverage, profitabilitas,

ukuran perusahaan, dan basis perusahaan. Variabel independen disimbolkan

dengan ”Saham” (Struktur kepemilikan), ”Lev” (financial Leverage), ”Profit”

(profitabilitas), ”Log” (size), dan ”Umur” (umur perusahaan),

b. variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang

dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini

adalah indeks pengungkapan tanggung jawab sosial. Variabel dependen

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

2. Definisi Operasional Variabel

a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah pengungkapan tanggung

jawab sosial. Pengungkapan tanggung jawab sosial merupakan data yang

diungkap oleh perusahaan berkaitan dengan aktivitas sosialnya yang meliputi

tema masyarakat, konsumen dan tenaga kerja. Pengukuran variabel ini dengan

mengukur pengungkapan sosial laporan tahunan yang dilakukan dengan

pengamatan mengenai ada tidaknya suatu item informasi yang ditentukan dalam

laporan tahunan, apabila item informasi tidak ada dalam laporan keuangan maka

diberi skor 0, dan jika item informasi yang ditentukan ada dalam laporan tahunan

maka diberi skor 1. Metode ini sering dinamakan Checklist data. Item informasi

pengungkapan sosial dalam penelitian yang akan digunakan dalam penelitian ini

mengacu pada instrumen yang digunakan oleh Utomo (2000) yang

mengelompokkan informasi CSR ke dalam kategori: masyarakat, konsumen dan

tenaga kerja. Pemilihan pengukuran dengan item yang dirumuskan oleh Utomo ini

adalah karena item-item pengungkapan sosial di dalamnya sangat cocok dijadikan

pengukur variabel dependen untuk industri perbankan dan keuangan.

Pendekatan untuk menghitung jumlah pengungkapan sosial dalam laporan

tahunan ini pada dasarnya menggunakan pendekatan dikotomi yaitu setiap item

CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika

tidak diungkapkan [Haniffa et al, (2005) dalam Yosefa (2007)]. Kemudian, skor

yang didapat dari setiap item dijumlahkan untuk memperoleh keseluruhan skor

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

indeks pengungkapan tanggungjawab sosial dari setiap sampel. Rumus

perhitungan Indeks Pengungkapan Tanggung jawab Sosial (Corporate Social

Responsibility Index) adalah sebagai berikut:

CSRI

j =

n

j

Xij

Keterangan:

CSRIj : Corporate Social Responsibility Disclosure Index perusahaan j

nj : jumlah item untuk perusahaan j, nj ≤ 78

Xij : dummy variable: 1 = jika item i diungkapkan; 0 = jika item i tidak

diungkapkan, dengan demikian, 0 ≤ CSRIj ≤ 1,

b. Variabel Independen

1)Kepemilikan Saham

Kepemilikan manajerial dilihat dari persentase jumlah saham yang

dimiliki publik di dalam perusahaan tersebut. Persentase jumlah saham ini dilihat

dalam Annual Report.

2) Financial Leverage

Dalam penelitian ini, Leverage operasi perusahaan, diukur dengan rasio

hutang atau ekuitas. Rumus untuk menghitung Leverage adalah :

Leverage =

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

3) Profitabilitas

Profitabilitas diartikan sebagai kemampuan perusahaan untuk

menghasilkan laba atau profit dalam upaya meningkatkan nilai pemegang saham.

Terdapat beberapa ukuran untuk menentukan profitabilitas perusahaan, yaitu :

return of equity, return on assets, earning per share, net profit dan operating ratio.

Variabel profitabilitas dalm penelitian ini menggunakan Return On Asset

(ROA). ROA adalah perbandingan antara laba bersih setelah pajak dengan aktiva

untuk mengukur tingkat pengembalian investasi total . Rasio ini merupakan rasio

yang terpenting untuk mengetahui profitabilitas suatu perusahaan. Return on asset

merupakan ukuran efektifitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya. Adapun pengukurannya dengan

menggunakan rumus :

Laba bersih setelah pajak

ROA = ---

Total aktiva

4) Size

Pada penelitian ini, pengukuran variabel size yang dilakukan peneliti,

mengacu pada peneliti terdahulu, yakni Amalia (2005) .Proxy yang digunakan

dalam variabel ini adalah total aktiva perusahaan. Total aktiva tersebut adalah

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

yang lebih mudah untuk dihitung. Total aktiva akan ditransformasi dalam bentuk

logaritma natural.

Size = Log Natural (Total Aktiva)

5) Umur Perusahaan

Dalam penelitian ini, peneliti juga menggunakan metode pengukuran basis

perusahaan seperti yang dilakukan peneliti terdahulu, yakni Amalia (2005).

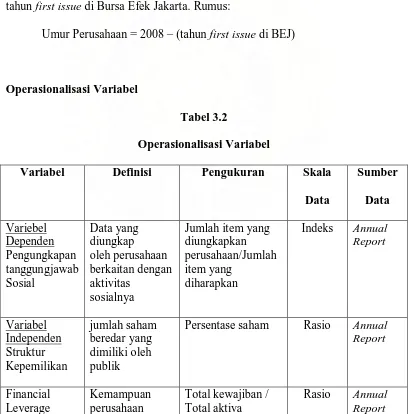

Variabel umur perusahaan diukur berdasarkan selisih antara tahun 2008 dengan

tahun first issue di Bursa Efek Jakarta. Rumus:

Umur Perusahaan = 2008 – (tahun first issue di BEJ)

Operasionalisasi Variabel

Tabel 3.2

Operasionalisasi Variabel

Variabel Definisi Pengukuran Skala

Data

Anggita Zoraya Marpaung : Analisa Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial (Social

Disclosure) Dalam Laporan Keuangan Tahunan, 2010.

dalam pajak / total aktiva

Rasio Annual Report

Size Ukuran

perusahaan

LN(Total aktiva) Rasio Annual Report

D. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan- perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta (Indonesia) yang diakses melalui www.idx.go.id.