Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

STUDI KOMPERATIF

PENGUKURAN KINERJA KEUANGAN PEMERINTAH DAERAH SEBELUM DAN SETELAH OTONOMI DAERAH

(STUDI KASUS PADA PEMERINTAH KOTA MEDAN)

OLEH:

NAMA : LIZA ANDRIANI SARAGIH N I M : 040503096

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

PERNYATAAN

Dengan ini, Saya menyatakan bahwa skripsi yang berjudul:

STUDI KOMPERATIF PENGUKURAN KINERJA KEUANGAN PEMERINTAH DAERAH SEBELUM DAN SETELAH OTONOMI DAERAH (STUDI KASUS PADA PEMERINTAH KOTA MEDAN).

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, Saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 8 April 2009 Yang membuat pernyataan,

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

KATA PENGANTAR

Alhamdulillahirabbil’alamiin, segala puja dan puji penulis panjatkan

kepada Sang Pencipta Alam beserta isinya, Allah SWT yang telah memberikan

hidayah dan petunjuk yang tiada terhingga, sehingga penyusunan skripsi ini dapat

terselesaikan dengan baik. Shalawat berangkaikan Salam tak lupa pula penulis

hadiahkan kepada Nabi Muhammad SAW, Nabi akhir zaman yang telah

membawa cahaya Islam ke dunia ini dan juga ilmu pengetahuan kepada

ummatnya. Skripsi ini disusun untuk memenuhi salah satu syarat guna

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas

Sumatera Utara.

Adapun judul skripsi ini yaitu: Studi Komperatif Pengukuran Kinerja

Keuangan Pemerintah Daerah Sebelum dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan). Dalam menyelesaikan penyusunan

skripsi ini, penulis dibantu oleh berbagai pihak yang telah bersedia meluangkan

waktu dan tenaga, pikiran serta dukungannya baik secara moril maupun materil.

Dalam kesempatan ini penulis menyampaikan rasa terima kasih yang tiada

terhingga kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak dan Bapak Fahmi Natigor Nasution,

SE, M.Acc, Ak, selaku Ketua Departemen dan Sekretaris Departemen

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembimbing yang

dengan tulus ikhlas meluangkan waktu, memberi saran dan arahan kepada

penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs.Zainul Bahri Torong, M.Si, Ak dan Bapak Syahrurrahman,

S.E., Ak selaku Dosen Penguji I dan Dosen Penguji II yang telah

membantu penulis melalui saran dan kritik yang diberikan demi

kesempurnaan skripsi ini.

5. Bapak Dr. Syafruddin Ginting, MAFIS, Ak selaku dosen wali penulis

selama menjalani perkuliahan, terima kasih atas nasihat dan motivasi yang

selalu Bapak berikan.

6. Segenap dosen dan staf pengajar Fakultas Ekonomi Universitas Sumatera

Utara yang telah memberikan bekal dan ilmu pengetahuan kepada penulis

selama penulis menimba ilmu di Fakultas Ekonomi Universitas Sumatera

Utara

7. Para pegawai Departemen Akuntansi, Bang Hairil, Bang Oyong, dan Kak

Dame yang telah banyak membantu penulis mengenai administrasi di

Departemen Akuntansi selama penulis menuntut ilmu. Serta Bang Kartun

dan Kak Fida di PPAk yang juga selama ini telah banyak membantu

penulis.

8. Ibuku tercinta yang selalu mendoakan dan memberi semangat dalam

pengerjaan skripsi ini. Semoga Allah Swt. selalu melimpahkan berkah dan

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

9. Abi Ridha yang selalu sabar menanti umi, semoga Allah Swt. memberikan

hadiah untuk kesabaranmu selama ini.

10.My beloved daughter, Alisha, semua tangisanmu terjawab sudah.

11.Keluarga di Banda Aceh dan Sabang yang selalu memberikan semangat

dan doa untuk Ica. Thanks a lot ya keluargaku.

12.Teman-teman AK-S1: Wita, Anggita, Diah, Anggi, Isel, Kak Asma, Tiwi

dan masih banyak lagi yang tidak dapat disebutkan satu persatu. Thanks a

lot ya friends.

Penulis menyadari masih banyak terdapat kekurangan-kekurangan dalam

penyusunan skripsi ini. Untuk itu, penulis sangat mengharapkan kritikan dan saran

yang membangun bagi kesempurnaan skripsi ini. Akhirnya, Penulis berharap

semoga kiranya skripsi ini bermanfaat bagi ilmu pengetahuan khususnya dalam

bidang akuntansi.

Medan, 8 April 2009 Penulis,

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejak lahirnya UU Nomor 22 Tahun 1999 jo. UU Nomor 32 Tahun 2004

tentang Pemerintahan Daerah dan UU Nomor 25 Tahun 1999 jo. UU Nomor 33

Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah, sejarah

ketatanegaraan Indonesia telah memasuki babak baru dalam pelaksanaan otonomi

daerah. Melalui undang-undang ini, pemerintah daerah diberi kewenangan yang

lebih luas untuk mengatur dan mengurus rumah tangganya sendiri dalam rangka

meningkatkan efektivitas dan efisiensi penyelenggaraan fungsi pemerintah daerah.

Daerah dituntut untuk mencari alternatif sumber pembiayaan dan

pembangunan tanpa mengurangi harapan adanya bantuan dari pemerintah pusat

untuk menggunakan dana publik sesuai dengan prioritas dan aspirasi masyarakat.

Otonomi daerah yang termasuk di dalamnya desentralisasi fiskal mengharuskan

daerah mempunyai kemandirian keuangan yang tinggi.

Melalui otonomi diharapkan daerah akan lebih mandiri dalam menentukan

seluruh kegiatannya dan pemerintah pusat diharapkan tidak terlalu aktif mengatur

daerah. Pemerintah daerah diharapkan mampu memainkan peranannya dalam

membuka peluang memajukan daerah dengan melakukan identifikasi

sumber-sumber pendapatannya dan mampu menetapkan belanja daerah secara ekonomi

yang wajar, efisien, efektif termasuk kemampuan perangkat daerah dalam

meningkatkan kinerja, mempertanggungjawabkan kepada pemerintah atasannya

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber

keuangan khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan

pembangunan di daerahnya melalui Pendapatan Asli Daerah (PAD).

Sumber-sumber penerimaan daerah yang potensial harus digali secara maksimal, namun

tentu saja di dalam koridor peraturan perundang-undangan yang berlaku.

Kreativitas dan inisiatif suatu daerah dalam menggali sumber keuangan akan

sangat tergantung pada kebijakan yang diambil oleh pemerintah daerah itu sendiri.

Mobilisasi sumber daya keuangan untuk membiayai berbagai aktivitas daerah

dapat meningkatkan kinerja pemerintah daerah dalam menjalankan fungsinya.

Dengan bergulirnya otonomi daerah yang dimulai dengan hadirnya UU

Nomor 22 Tahun 1999 tentunya membawa konsekuensi terhadap pembiayaan

daerah. Dengan otonomi terdapat dua aspek kinerja keuangan yang dituntut agar

lebih baik dibanding sebelum otonomi daerah. Aspek pertama dalah bahwa daerah

diberi kewenangan mengurus pembiayaan daerah dangan kekuatan utama pada

kemampuan mengurus pembiayaan daerah dengan kekuatan utama pada

kemampuan Pendapatan Asli Daerah (Desentralisasi Fiskal). Aspek kedua yaitu di

sisi manajemen pengeluaran daerah, bahwa pengelolaan keuangan daerah harus

lebih akuntabel dan transparan tentunya menuntut daerah agar lebih efisien dan

efektif dalam pengeluaran daerah. Kedua aspek tersebut dapat disebut sebagai

reformasi pembiayaan atau Financing Reform (Mardiasmo, 2002:50).

Reformasi pembiayaan merupakan bagian integral dari reformasi

pengelolaan keuangan daerah. Reformasi ini dilaksanakan melalui regulasi

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

daerah adalah UU No. 34 Tahun 2000 tentang Pajak dan Retribusi Daerah yang

diikuti dengan peraturan pelaksana berupa Peraturan Pemerintah (PP) Nomor 65

dan PP Nomor 66 Tahun 2001. Di bidang pengeluaran daerah, telah dikeluarkan

PP No. 105, PP No. 106, PP No. 107, PP No. 108 dan PP No. 109, Keputusan

Menteri Dalam Negeri Nomor 29 Tahun 2002, Permendagri No. 13 Tahun 2006

serta Permendagri No. 59 Tahun 2007.

Mardiasmo (2002:54) mengatakan bahwa sebelum era otonomi harapan

yang besar dari pemerintah daerah untuk dapat membangun daerah berdasarkan

kemampuan dan kehendak daerah sendiri ternyata dari tahun ke tahun dirasakan

semakin jauh dari kenyataan. Pada saat ini yang terjadi adalah ketergantungan

fiskal dan subsidi serta bantuan pemerintah pusat sebagai wujud ketidakberdayaan

Pendapatan Asli Daerah (PAD) dalam membiayai belanja daerah.

Kota Medan sebagai salah satu daerah otonom berstatus kota di propinsi

Sumatera Utara memiliki kedudukan, fungsi dan peranan Kota Medan cukup

penting dan strategis secara regional. Bahkan sebagai Ibukota Propinsi Sumatera

Utara, Kota Medan sering digunakan sebagai barometer dalam pembangunan dan

pelaksanaan pemerintahan daerah.

Untuk mendukung penyelenggaraan kewenangan, peran, fungsi, dan

tanggung jawabnya, Pemerintah Kota Medan memiliki beberapa sumber

pendapatan pokok, yaitu Pendapatan Asli Daerah (PAD), dana perimbangan,

pinjaman daerah, lain-lain penerimaan yang sah. Sebagai daerah yang

perkembangan ekonominya sangat didominasi sektor sekunder dan tertier, sumber

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

daerah. Bagi Pemerintah Kota Medan, pungutan pajak lebih didefinisikan sebagai

cara memberikan kesejahteraan umum (redistribusi pendapatan) dari pada sekedar

budgeter. Walaupun ada kecenderungan peningkatan volume dalam PAD, namun

diakui 70% sumber penerimaan Kota Medan di sektor publik masih berasal dari

alokasi pusat (dana perimbangan / dana alokasi umum). Pemanfaatan sebagian

besar dana perimbangan tersebut oleh Pemerintah Kota Medan digunakan untuk

pengembangan jaringan infrastruktur kota terpadu, termasuk pemeliharaannya.

Dengan keterpaduan tersebut infrastruktur yang dibangun benar-benar

memperlancar arus barang dan jasa antar daerah sehingga dapat menggerakkan

kegiatan sosial ekonomi warga Kota Medan. Kegiatan ekonomi yang berkembang

pada akhirnya diharapkan dapat meningkatkan kemampuan Pemerintah Kota

Medan dalam pembiayaan pembangunan kota, sekaligus memperkecil

ketergantungan Pemerintah Kota Medan kepada Pemerintah Pusat

(www.pemkomedan.go.id).

Berdasarkan pemaparan tersebut, penulis tertarik untuk meneliti bagaimana

kinerja keuangan Pemerintah Kota Medan setelah otonomi daerah yang

dituangkan dalam sebuah skripsi berjudul : “STUDI KOMPERATIF

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

B. Perumusan Masalah

Sehubungan dengan adanya uraian pada latar belakang masalah

sebelumnya, maka penulis mencoba merumuskan apa yang menjadi permasalahan

dalam penelitian ini yaitu :

“Bagaimanakah kinerja keuangan Pemerintah Kota Medan sebelum dan

setelah Otonomi Daerah?” C. Batasan Masalah

Kinerja pemerintah daerah bisa dinilai dari aspek finansial dan

nonfinansial. Dalam penelitian ini, penulis hanya menganalisis berdasarkan aspek

finansial saja dengan mengacu pada rasio keuangan berdasarkan instrumen yang

terdapat pada Laporan Realisasi APBD. Permasalahan dalam penelitian ini akan

dibatasi pada pengukuran kinerja keuangan dengan menggunakan berbagai rasio

keuangan pemerintah daerah seperti: derajat desentralisasi fiskal, tingkat

kemandirian pembiayaan, rasio efisiensi penggunaan anggaran dan rasio

kemandirian keuangan daerah. Data keuangan yang dipakai adalah data keuangan

tahun anggaran 1995-2006.

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bagaimana kinerja

keuangan Pemerintah Kota Medan sebelum dan setelah otonomi daerah apakah

lebih baik ataukah lebih buruk.

E. Manfaat Penelitian

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

a. Bagi penulis, untuk menambah wawasan penulis mengenai analisis

kinerja keuangan daerah.

b. Bagi instansi pemerintah Kota Medan, memberikan informasi mengenai

kinerja keuangan daerah sebelum dan setelah otonomi daerah.

c. Memberikan informasi kepada publik sebagai wujud akuntabilitas

pengelolaan dana publik oleh pemerintah Kota Medan sebelum dan

setelah otonomi daerah.

d. Bagi pihak lain, sebagai bahan masukan bagi penelitian yang sejenis dan

bacaan yang bermanfaat untuk menambah wawasan khususnya

mengenai kinerja keuangan pemerintah Kota Medan sebelum dan setelah

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Perkembangan dan Teori Otonomi Daerah

Ketika demokrasi diwujudkan pada masa pascakemerdekaan, daerah

dan masyarakat pada umumnya memiliki kekuasaan untuk mengartikulasikan

semua kepentingan mereka, termasuk dalam masalah otonomi dan keuangan.

Kemudian, pemerintah pusat merespon dengan memberikan otonomi yang

luas kepada daerah melalui UU No.22 Tahun 1948 tentang Pemerintahan

Daerah dan UU No.1 Tahun 1957 tentang Pokok-pokok Pemerintahan Daerah.

Tetapi, situasinya kemudian berubah setelah Presiden Soekarno

mempraktekkan Demokrasi Terpimpin. Masyarakat tidak mempunyai

peluang untuk mewujudkan aspirasi mereka. Demokrasi terpimpin

sebenarnya hanyalah nama lain dari otoritarianisme. Dalam kaitannya dengan

mekanisme hubungan kekuasaan antara Pusat dan Daerah, pemerintah pada

waktu itu menguburkan ide otonomi yang luas dan sentralisasi sedikit demi

sedikit mulai diwujudkan.

Kehadiran Jenderal Soeharto dengan Orde baru yang sangat sarat

dengan dominasi militer dalam kehidupan politik nasional juga membawa

dampak yang sangat luas bagi keberadaan otoritarianisme di Indonesia.

Sentralisasi mendapat tempat yang sangat kuat dalam pemerintahan Soeharto.

Hal ini diwujudkan dengan digulirkannya UU No.5 Tahun 1974 tentang

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

digulirkannya UU No.5 Tahun 1974, Indonesia merupakan contoh negara

yang menganut sistem otonomi terbatas. Meski didalamnya ditegaskan asas

desentralisasi tetapi substansinya sangat sentralistik karena pemerintah pusat

memiliki kewenangan yang sangat besar dalam banyak hal.

Selama berlangsungnya pemerintahan Orde Baru, daerah tidak dapat

berkembang secara optimal karena segala kebijakan tentang daerah selalu

diputuskan oleh pemerintah pusat. Daerah tidak dapat mengembangakan

potensi daerahnya dengan leluasa bahkan akhirnya menjadi sangat tergantung

dengan Pusat. Pendapatan Asli Daerah yang kecil membuat daerah tetap

mengandalkan sumber-sumber keuangan Pemerintah Pusat, sehingga mereka

tetap berada di bawah kontrol birokrasi Pusat. Ketidakadilan distribusi

sumber daya ekonomi dan politik juga menjadi masalah pada masa itu.

Berdasarkan catatan kritis perjalanan otonomi daerah, khususnya

selama pemberlakuan UU No.5 Tahun 1974 tersebut, maka MPR melalui TAP

MPR No.XV/MPR/1998 mengamanatkan kepada Presiden untuk

menyelenggarakan otonomi daerah yang luas, nyata, dan bertanggung jawab.

Otonomi daerah yang luas maksudnya keleluasaan daerah untuk

menyelesaikan pemerintahan yang mencakup kewenangan semua bidang

pemerintahan, kecuali kewenangan di bidang politik luar negeri, pertahanan

dan keamanan, peradilan, moneter dan fiskal, agama, serta kewenangan di

bidang lainnya yang akan ditetapkan melaui Peraturan Pemerintah.

Adapun yang dimaksud dengan otonomi yang nyata adalah

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

bidang tertentu yang secara nyata ada, diperlukan, tumbuh, berkembang di

daerah. Sedangkan yang dimaksud dengan otonomi yang bertanggung jwab

adalah berupa perwujudan pertanggungjawaban sebagai konsekuensi yang

harus dipikul oleh daerah dalam mencapai tujuan pemberian otonomi, berupa

peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik,

pengembangan kehidupan demokrasi, keadilan, dan pemerataan serta

pemeliharaan hubungan yang serasi antara pusat dan daerah, serta antara

daerah dalam rangka menjaga keutuhan Negara Kesatuan Republik Indonesia.

Sehubungan dengan pelimpahan kewenangan dari TAP MPR di atas,

sejarah ketatanegaraan Indonesia telah memasuki babak baru dalam

pelaksanaan otonomi daerah dengan digulirkannya UU No.22 Tahun 1999

tentang Pemerintahan Daerah (sebagai pengganti UU No.5 Tahun 1974) dan

UU No.25 Tahun 1999 tentang Perimbangan Keuangan antara Pusat dan

Daerah.

Pada tahun 2004, UU No.22 Tahun 1999 diubah menjadi UU No.32

Tahun 2004 dan UU No.25 Tahun 1999 diubah menjadi UU No.33 Tahun

2004.

Menurut Undang-Undang Nomor 32 Tahun 2004 Tentang

Pemerintah Daerah, dalam ketentuan umumnya menyebutkan bahwa otonomi

daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur

dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

Sedangkan yang dimaksud dengan daerah otonom dalam

Undang-Undang No.32 Tahun 2004 adalah kesatuan masyarakat hukum yang

mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus

urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa

sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan

Republik Indonesia.

Di dalam UU No.32 Tahun 2004 dijelaskan bahwa:

1.Kewenangan daerah mencakup kewenangan dalam seluruh bidang pemerintahan, kecuali kewenangan dalam bidang politik luar negeri, pertahanan dan keamanan, peradilan, moneter dan fiskal, agama, serta kewenangan bidang lain.

2.Kewenangan bidang lain meliputi kebijakan tentang perencanaan nasional dan pengendalian pembangunan nasional secara makro, dana perimbangan keuangan, sistem administrasi negara dan lembaga perekonomian negara, pembinaan dan pemberdayaan sumber daya manusia, pendayagunaan sumber daya alam serta teknologi tinggi yang strategis, konservasi, dan standardisasi nasional.

Menurut Suparmoko (2002:18) “Otonomi daerah adalah

kewenangan daerah otonom untuk mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat”.

Dengan berlakunya otonomi, maka Pemerintah Daerah Tingkat

Kabupaten/kota diberi kewenangan yang luas dalam menyelenggarakan semua

urusan pemerintahan mulai dari perencanaan, pelaksanaan, pengawasan,

pengendalian dan evaluasi. Sebagai konsekuensi dari kewenangan otonomi

yang luas, pemerintah daerah mempunyai kewajiban untuk meningkatkan

pelayanan dan kesejahteraan secara demokratis, adil, merata, dan

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

meningkatkan kesejahteraan rakyat. Kewajiban itu bisa dipenuhi apabila

pemerintah daerah mampu mengelola potensi daerahnya yaitu sumber daya

alam, sumber daya manusia, dan potensi sumber daya keuangan secara

optimal. Pemberian otonomi daerah diharapkan dapat meningkatkan efisiensi,

efektivitas, dan akuntabilitas sektor publik di Indonesia. Dengan otonomi,

daerah dituntut untuk mencari alternatif sumber pembiayaan pembangunan

tanpa mengurangi harapan masih adanya bantuan dan bagian (sharing) dari

Pemerintah Pusat dan menggunakan dana publik sesuai dengan prioritas dan

aspirasi masyarakat. Pemberian otonomi daerah diharapkan dapat memberikan

keleluasaan kepada daerah dalam pembangunan daerah melalui usaha-usaha

yang sejauh mungkin mampu meningkatkan partisipasi aktif masyarakat,

karena pada dasarnya terkandung dua misi utama sehubungan dengan

pelaksanaan otonomi daerah tersebut yaitu menciptakan efisiensi dan

efektivitas pengelolaan sumber daya daerah, memberdayakan dan

menciptakan ruang bagi masyarakat untuk ikut serta (berpartisipasi) dalam

proses pembangunan.

Bastian (2006:3) mengatakan bahwa otonomi daerah di Indonesia

setidaknya mempunyai empat ciri yaitu:

a.Pemekaran dearah administratif pemerintahan. b.Tuntutan kemandirian fiskal di pemerintah daerah.

c.Peningkatan pelayanan publik dan kesejahreraan masyarakat. d.Pengalihan kewenangan beberapa sektor dari pemerintah pusat ke pemerintah daerah.

Menurut Halim (2002:25) ciri utama suatu daerah mampu

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

a.Kemampuan keuangan daerah, yang berarti daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber-sumber keuangan, mengelola, dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan

b.Ketergantungan kepada bantuan pusat harus seminimal mungkin, oleh karena itu PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah.

Kedua ciri tersebut akan mempengaruhi pola hubungan antara

pemerintah pusat dan daerah. Secara konseptual, pola hubungan antara

pemerintah pusat dan daerah harus sesuai dengan kemampuan daerah dalam

membiayai pelaksanaan pemerintah. Oleh karena itu, untuk melihat

kemampuan daerah dalam menjalankan otonomi daerah, salah satunya dapat

diukur melalui kinerja keuangan.

2. Keuangan Daerah

2.1. Pengertian Keuangan Daerah

Menurut Peraturan Pemerintah Republik Indonesia 58 Tahun 2005,

tentang Pengelolaan Keuangan Daerah dalam ketentuan umumnya

menyatakan bahwa keuangan daerah adalah semua hak dan kewajiban

daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai

dengan uang termasuk didalamnya segala bentuk kekayaan daerah tersebut.

Menurut Munir, dkk (2004:96) “Keuangan daerah adalah

keseluruhan tatanan, perangkat, kelembagaan dan kebijakan penganggaran

yang meliputi Pendapatan dan Belanja Daerah”.

Menurut Mamesah (Halim, 2007:23) menyatakan bahwa “Keuangan

daerah dapat diartikan sebagai semua hak dan kewajiban yang dapat dinilai

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki oleh

negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai peraturan

perundangan yang berlaku.”

Pemerintah daerah selaku pengelola dana publik harus menyediakan

informasi keuangan yang diperlukan secara akurat, relevan, tepat waktu, dan

dapat dipercaya. Untuk itu, pemerintah daerah dituntut untuk memiliki

sistem informasi akuntansi yang handal.

Dari defenisi tersebut, selanjutnya Halim (2007:25) menyatakan

terdapat 2 hal yang perlu dijelaskan, yaitu:

1) Yang dimaksud dengan hak adalah hak untuk memungut sumber-sumber penerimaan daerah seperti pajak daerah, retribusi daerah, hasil perusahaan milik daerah, dan lain-lain, dan atau hak untuk menerima sumber-sumber penerimaan lain seperti Dana Alokasi Umum dan Dana Alokasi Khusus sesuai dengan peraturan yang ditetapkan. Hak tersebut akan menaikkan kekayaan daerah.

2) Yang dimaksud dengan semua kewajiban adalah kewajiban untuk mengeluarkan uang untuk membayar tagihan-tagihan kepada daerah dalam rangka penyelenggaraan fungsi pemerintahan, infrastruktur, pelayanan umum, dan pengembangan ekonomi. Kewajiban tersebut akan menurunkan kekayaan daerah.

Menurut Permendagri 13 tahun 2006, ruang lingkup keuangan daerah meliputi:

a.hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan pinjaman;

b.kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan pihak ketiga;

c.penerimaan daerah; d.pengeluaran daerah;

e.kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah; dan

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

2.2. Gambaran Keuangan Daerah Pra Otonomi dan Pasca Otonomi

Manajemen atau pengelolaan keuangan daerah di era sebelum

otonomi dilaksanakan terutama dengan berdasarkan Undang-undang No. 5

Tahun 1974 tentang Pokok-pokok Pemerintah Daerah. Pengertian daerah

menurut Undang-undang ini adalah ”Tingkat I, yaitu propinsi dan daerah

tingkat II, yaitu kabupaten atau kotamadya”.

Disamping itu ada beberapa peraturan yang lain yang menjadi dasar

pelaksanaan menajemen keuangan daerah pada era sebelum otonomi.

Peraturan-peraturan tersebut sebagaimana dikutip Halim (2007:2) antara

lain :

1) Peraturan Pemerintah Nomor 5 Tahun 1975 tentang Pengurusan, Pertanggungjawaban, dan Pengawasan Daerah.

2) Peraturan Pemerintah Nomor 6 Tahun 1975 tentang Penyusunan APBD Pelaksanaan Tata Usaha Keuangan Daerah dan

Penyusunan Perhitungan APBD.

3) Keputusan Menteri Dalam Negeri No. 900-009 Tahun 1989 tentang Manual Administrasi Keuangan Daerah.

4) Peraturan Menteri Dalam Negeri No. 2 Tahun 1994 tentang Pelaksanaan APBD.

5) Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

6) Keputusan Menteri Dalam Negeri No. 3 Tahun 1999 tentang Bentuk dan Susunan Perhitungan APBD.

Berdasarkan peraturan-peraturan diatas, dapat disimpulkan beberapa

ciri pengelolaan keuangan daerah di era sebelum otonomi, antara lain

(Halim, 2007:2)

1) Pengertian Pemerintah Daerah adalah Kepala Daerah dan DPRD (Pasal 13 ayat 1 Undang-undang Nomor 5 Tahun 1975). Artinya, tidak terdapat pemisahan secara konkret antara eksekutif dan legislatif.

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

pertanggungjawaban Kepala Daerah (Pasal 33 Peraturan Pemerintah Nomor 6 Tahun 1975).

3) Bentuk laporan perhitungan APBD terdiri atas: a) Perhitungan APBD

b) Nota Perhitungan APBD

c) Perhitungan Kas dan Pencocokan antara Sisa Kas dan Sisa Perhitungan dilengkapi dengan lampiran Ringkasan Pendapatan dan Belanja (Peraturan Pemerintah Nomor 6 Tahun 1975 dan Keputusan Mendagri Nomor 3 Tahun 1999).

4) Pinjaman, baik pinjaman PEMDA maupun pinjaman BUMD diperhitungkan sebagai pendapatan pemerintah daerah, yang dalam struktur APBD menurut Kepmendagri No. 903-057 Tahun 1988 tentang Penyempurnaan Bentuk dan Susunan Anggaran Pendapatan Daerah masuk dalam pos penerimaan pembangunan. 5) Unsur-unsur yang terlibat dalam penyusunan APBD adalah Pemerintah Daerah yang terdiri atas Kepala Daerah dan DPRD saja, belum melibatkan masyarakat.

6) Indikator kinerja Pemerintah Daerah mencakup: a) Perbandingan antara anggaran dan realisasinya.

b) Perbandingan antara standar biaya dengan realisasinya. c) Target dan persentase fisik proyek yang tercantum dalam

penjabaran Perhitungan APBD (Peraturan Pemerintah Nomor 6 Tahun 1975 tentang Tata Cara Penyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah, Penyusunan Perhitungan APBD).

7) Laporan Keterangan Pertanggungjawaban Kepala Daerah dan Laporan Perhitungan APBD baik yang dibahas DPRD maupun yang tidak dibahas DPRD tidak mengandung konsekuensi terhadap masa jabatan Kepala Daerah.

Kewenangan daerah dalam menjalankan pemerintahannya pada

masa orde baru (sebelum otonomi daerah) didasarkan pada UU. No. 5

Tahun 1974. Disamping mengatur pemerintahan daerah, undang-undang

tersebut juga menjelaskan hubungan keuangan antara pemerintah pusat dan

daerah. Untuk bisa menjalankan tugas-tugas dan fungsi-fungsi yang

dimilikinya, pemerintah daerah dilengkapi dengan seperangkat kemampuan

pembiayaan, dimana menurut undang-undang ini sumber pembiayaan

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

Sumber pembiayaan pemerintah daerah menurut UU. No. 5 Tahun

1974 pasal 55 terdiri dari 3 komponen besar yaitu (Munir, dkk, 2004:45)

1) Pendapatan Asli Daerah (PAD), yang meliputi: a) Hasil pajak daerah

b) Hasil retribusi daerah

c) Hasil perusahaan daerah (BUMD) d) Lain-lain hasil usaha daerah yang sah.

2) Pendapatan yang berasal dari pemerintah pusat, meliputi: a) Sumbangan dari pemerintah

b) Sumbangan-sumbangan lain yang diatur dengan peraturan perundang-undangan.

3) Lain-lain pendapatan daerah yang sah.

Diantara ketiga komponen sumber pendapatan tersebut, komponen

kedua yaitu pendapatan yang berasal dari pusat merupakan cerminan atau

indikator dari ketergantungan pendanaan pemerintah daerah terhadap

pemerintah pusat. Sepanjang potensi sumber keuangan daerah belum

mencukupi, pemerintah pusat memberikan sejumlah sumbangan kepada

pemerintah daerah. Dengan demikian bagi pemerintah daerah Tingkat II

Kabupaten atau Kodya, disamping mendapat bantuan dari pemerintah pusat

juga mendapat limpahan dari Pemda Tingkat I Propinsi. Meskipun bisa jadi

limpahan dana dari propinsi tersebut juga berasal dari pemerintah pusat

lewat APBN. Dengan semakin kuatnya tuntutan desentralisasi, pemerintah

mengeluarkan satu paket undang otonomi daerah, yaitu

Undang-undang No. 22 Tahun 1999 (saat ini telah diganti dengan Undang-Undang-undang

No.32 Tahun 2004) Tentang Pemerintah Daerah dan Undang-undnag N0. 25

Tahun 1999 (saat ini telah diganti dengan Undang-undang No. 33 Tahun

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

Pelimpahan wewenang dari pemerintah pusat kepada pemerintah daerah

yang diatur dalam UU No. 22 Tahun 1999 perlu dibarengi dengan

pelimpahan keuangan dari pemerintah pusat ke pemerintah daerah yang

diatur dalam UU No. 25 Tahun 1999.

Setelah keluarnya kedua undang-undang tersebut, pemerintah juga

mengeluarkan berbagai peraturan pelaksanaan. Beberapa peraturan

pelaksanaan antara lain (Halim, 2007:3)

1) Peraturan Pemerintah Nomor 104 Tahun 2000 tentang Dana Perimbangan.

2) Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

3) Peraturan Pemerintah Nomor 107 Tahun 2000 tentang Pinjaman Daerah.

4) Peraturan Pemerintah Nomor 108 Tahun 2000 tentang Tata Cara Pertanggungjawaban Kepala Daerah.

5) Surat Menteri Dalam Negeri dan Otonomi Daerah Tanggal 17 November 2000 Nomor 903/2735/SJ tentang Pedoman Umum Penyusunan dan Pelaksanaan APBD Tahun Anggaran 2001. 6) Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban, dan Pengawasan Keuangan Daerah, serta Tata Cara Penyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah, serta Penyusunan Perhitungan APBD.

7) Undang-undang Nomor 17 Tahun 2003 Tentang Keuangan Negara.

8) Undang-undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara.

Berdasarkan peraturan-peraturan tersebut, manajemen keuangan

daerah di era otonomi daerah memiliki karakteristik yang berbeda dari

pengelolaan keuangan daerah sebelum otonomi daerah. Karakteristik

tersebut antara lain (Halim, 2007:4)

1) Pengertian daerah adalah propinsi dan kota atau

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

2) Pengertian Pemerintah Daerah adalah Kepala Daerah beserta perangkat lainnya. Pemerintah Daerah ini adalah badan eksekutif, sedang badan legislatif di daerah adalah DPRD (pasal 14 UU No.22 Tahun 1999). Oleh karena itu, terdapat pemisahan yang nyata antara legislatif dan eksekutif.

3) Perhitungan APBD menjadi satu laporan dengan

Pertanggungjawaban Kepala Daerah (pasal 5 PP Nomor 108 Tahun 2000).

4) Bentuk Laporan pertanggungjawaban akhir tahun anggaran terdiri dari atas:

a) Laporan Perhitungan APBD b) Nota Perhitungan APBD c) Laporan Aliran Kas

d) Neraca Daerah dilengkapi dengan penilaian berdasarkan tolak ukur Renstra (pasal 38 PP Nomor 105 Tahun 2000). 5) Pinjaman APBD tidak lagi masuk dalam pos Pendapatan (yang menunjukakn hak Pemerintah Daerah), tetapi masuk dalam pos Penerimaan (yang belum tentu menjadi hak Pemerintah Daerah).

6) Masyarakat termasuk dalam unsur-unsur penyusuan APBD disamping Pemerintah Daerah yang terdiri atas Kepala Daerah dan DPRD.

7) Indikator kinerja Pemerintah Daerah tidak hanya mencakup: a) Perbandingan antara anggaran dan realisasinya

b) Perbandingan antara standar biaya dengan realisasinya c) Target dan persentase fisik proyek tetapi juga meliputi standar pelayanan yang diharapkan.

8) Laporan Pertanggungjawaban Kepala Daerah pada akhir tahun anggaran yang bentuknya Laporan Perhitungan APBD dibahas oleh DPRD dan mengandung konsekuensi terhadap masa jabatan Kepala Daerah apabila dua kali ditolak oleh DPRD.

9) Digunakannya akuntansi dalam pengelolaan keuangan daerah.

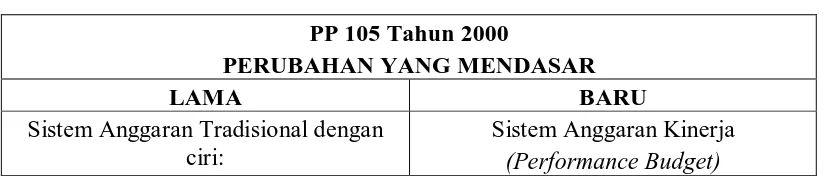

Setelah keluarnya PP No.105 Tahun 2000 terdapat beberapa perubahan

yang terjadi pada keuangan daerah yang dapat dilihat pada tabel berikut:

Tabel 2.1.

Perubahan setelah PP Nomor 105 Tahun 2000

PP 105 Tahun 2000

PERUBAHAN YANG MENDASAR

LAMA BARU

Sistem Anggaran Tradisional dengan ciri:

Sistem Anggaran Kinerja

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

Line-Item & Incrementalism

Sistem Anggaran Berimbang Sistem Anggaran Defisit

Struktur Anggaran:

• Pendapatan, dan

• Belanja

Struktur Anggaran:

• Pendapatan,

• Belanja, dan

• Pembiayaan Belanja dibagi:

• Belanja rutin

• Belanja Pembangunan

Belanja Dikategorikan:

• Belanja Administrasi Umum,

• Belanja Operasi dan Pemeliharaan,

• Belanja Modal,

• Belanja tidak Tersangka Belanja dipisahkan per sektor; tidak ada

pemisahan Belanja Publik dengan Belanja Aparatur

Belanja dipisahkan menjadi:

• Belanja Aparatur, dan

• Belanja Publik Pinjaman sebagai komponen

Pendapatan

Pinjaman sebagai komponen pembiayaan

Laporan Pertanggungjawaban: Nota Perhitungan APBD

Laporan Pertanggungjawaban :

• Neraca

• Laporan Arus Kas

• Laporan Perhitungan APBD

• Nota Perhitungan APBD

Sumber: Diolah dari Forum Dosen Akuntansi , 2006:26

PP Nomor 105 Tahun 2000 tentang pengelolaan dan

Pertanggungjawaban Keuangan Daerah memiliki keterkaitan dengan PP

Nomor 108 tahun 2000 tentang Pertanggungjawaban Kepala Daerah.

Pengelolaan keuangan daerah secara khusus diatur dalam Pasal 14 PP Nomor

105 Tahun 2000 yang menyatakan bahwa:

a. Ketentuan tentang pokok-pokok Pengelolaan Keuangan Daerah ditetapkan

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

b. Sistem dan Prosedur Pengelolaan Keuangan Daerah diatur dengan

Keputusan Kepala Daerah; dan

c. Pedoman tentang Pengurusan, Pertanggungjawaban dan Pengawasan

Keuangan Daerah, serta Tata Cara penyusunan APBD, Pelaksanaan Tata

Usaha Keuangan Daerah, dan Penyusunan Perhitungan APBD ditetapkan

Keputusan Menteri Dalam Negeri.

Berdasarkan ketentuan PP Nomor 105 Tahun 2000 Pasal 14 tersebut,

kemudian Departemen Dalam Negeri mengeluarkan Kepmendagri Nomor 29

Tahun 2002. Kepmendagri Nomor 29 Tahun 2002 tersebut merupakan

petunjuk teknis pelaksanaan PP Nomor 105 Tahun 2000 di bidang

pengelolaan keuangan daerah dalam rangka pelaksanaan transparansi dan

akuntabilitas keuangan daerah.

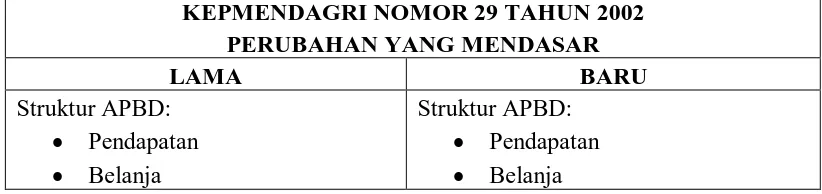

Perubahan yang signifikan yang diakibatkan oleh Kepmendagri

29/2002, yaitu terkait dengan penatausahaan keuangan daerah. Perubahan itu

sudah sampai pada teknik akuntansinya yang meliputi perubahan dalam

pendekatan sistem akuntansi dan prosedur pencatatan, dokumen dan formulir

yang digunakan.

Tabel 2.2.

Perubahan Setelah Kepmendagri Nomor 29 Tahun 2002

KEPMENDAGRI NOMOR 29 TAHUN 2002 PERUBAHAN YANG MENDASAR

LAMA BARU

Struktur APBD:

• Pendapatan

• Belanja

Struktur APBD:

• Pendapatan

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

• Pembiayaan

Arah dan Kebijakan Umum APBD

Pemegang Kas Daerah Bendaharawan Umum Daerah

Bendaharawan Rutin & Pembangunan Satuan Pemegang Kas & Pembantu Pemegang Kas

Pembukuan Tunggal (single entry) Pembukuan Berpasangan (double entry)

Akuntansi Berbasis Kas Akuntansi Berbasis Kas Modifikasian

Tidak ada Kebijakan Akuntansi Kebijakan Akuntansi Tidak Dikenal Depresiasi Aktiva Tetap Pembukuan Asset Daerah:

• Nilai Buku

• Depresiasi & Kapitalisasi

• Penghapusan Asset

• Manajemen Asset Daerah Belum diwajibkan membuat Laporan

Keuangan berupa Neraca dan Laporan Arus Kas

Sistem Akuntansi Keuangan Daerah:

• Sistem Pengendalian Internal

• Prosedur Akuntansi

• Dokumen/Formulir & Catatan Akuntansi

• Manajemen Asset Daerah Pengawasan oleh banyak pihak:

Itwilprop, Itwilkab/ko, Irjen, BPKP, dan BPK

Pengawasan Internal Pengelolaan Keuangan Daerah

Bawasda

Sumber: Diolah dari Forum Dosen Akuntansi, 2006:27

Sementara itu, pada tahun 2005, pemerintah mengeluarkan PP Nomor

24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP). Pada

dasarnya antara PP Nomor 24 Tahun 2005 mengatur tentang standar

akuntansi, sedangkan Kepmendagri Nomor 29 Tahun 2002 lebih banyak

mengatur tentang sistem akuntansi pemerintah daerah (Mahmudi, 2006:29).

Tabel 2.3.

Perbandingan Kepmendagri No. 29 Tahun 2002 dengan PP No. 24 Tahun 2005

Kepmendagri No. 29 Tahun 2002 PP No. 24 Tahun 2005

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

Basis Kas untuk pengakuan pendapatan, belanja dan pembiayaan (Laporan L/R) Basis akrual untuk pencatatan asset, kewajiban dan ekuitas dana (Neraca) Aktiva Tetap diakui pada akhir periode

dengan menyesuaikan Belanja Modal yang telah terjadi

Aktiva/asset tetap diakui pada saat hak kepemilikan berpindah dan atau saat diterima

Aktiva Tetap selain tanah didepresiasi dengan metode garis lurus berdasarkan umur ekonomisnya

Aktiva Tetap selain tanah dapat

didepresiasi dengan metode garis lurus, metode saldo menurun dan metode unit produksi

Terdapat dana depresiasi Tidak terdapat dana depresiasi

Kewajiban diakui menjadi belanja aparatur dan belanja publik

Diakui pada saat dana pinjaman diterima dan atau kewajiban timbul

Jenis Laporan Keuangan:

• Neraca

• Laporan Perhitungan APBD

• Laporan Aliran Kas

• Nota Perhitungan APBD

Jenis Laporan Keuangan:

• Neraca

• Laporan Realisasi Anggaran

• Laporan Arus Kas

• Catatan atas Laporan Keuangan Belanja dikelompokkan menjadi belanja

aparatur dan belanja publik

Tidak terdapat ketentuan mengelompokkan belanja aparatur dan belanja publik

Laporan Aliran Kas dikelompokkan dalam tiga aktivitas yaitu:

• Aktivitas Operasi • Aktivitas Investasi Pembiayaan

Laporan Arus Kas dikelompokkan dalam empat aktivitas, yaitu

• Aktivitas operasi • Aktivitas investasi

• Pembiayaan

Aktivitas non-anggaran

Belanja dikategorikan:

• Belanja administrasi umum • Belanja operasi dan pemeliharaan

• Belanja modal

• Belanja tidak tersangka

Masing-masing belanja dikelompokkan menjadi:

• Belanja Pegawai dan Personalia • Belanja Barang dan Jasa • Belanja Perjalanan Dinas • Belanja Pemeliharaan

Belanja dikelompokkan menurut klasifikasi ekonomisnya yaitu:

Belanja Operasi

• Belanja pegawai

• Belanja barang

• Bunga

• Subsidi

• Hibah

• Bantuan sosial Belanja Modal Belanja Tak Terduga

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

Dengan telah digantikannya UU Nomor 22 tahun 1999 dan UU

Nomor 25 Tahun 1999 oleh UU Nomor 32 Tahun 2004 dan UU Nomor 33

Tahun 2004, maka berbagai peraturan pemerintah dan peraturan lain

dibawahnya perlu disesuaikan lagi. Atas dasar itu maka pemerintah

mengeluarkan PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah dan Permendagri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah sebagai pengganti PP Nomor 105 Tahun

2000 dan Kepmendagri No. 29 Tahun 2002.

PP No. 58 Tahun 2005 merupakan pengganti dari PP No 105 Tahun

2000 tentang pengelolaan dan pertanggungjawaban keuangan daerah yang

selama ini dijadikan sebagai landasan hukum dalam penyusunan APBD,

pelaksanaan, penatausahaan dan pertanggungjawaban keuangan daerah.

Substansi materi kedua PP dimaksud, memiliki persamaan yang sangat

mendasar khususnya landasan filosofis yang mengedepankan prinsip

efisiensi, efektifitas, transparansi dan akuntabilitas. Sedangkan perbedaan,

dalam pengaturan yang baru dilandasi pemikiran yang lebih mempertegas dan

menjelaskan pengelolaan keuangan daerah, sistem dan prosedur serta

kebijakan lainnya yang perlu mendapatkan perhatian dibidang penatausahaan,

akuntansi, pelaporan dan pertanggungjawaban keuangan daerah.

Tujuan dikeluarkannya PP No. 58 Tahun 2005 dan Permendagri

No.13 Tahun 2006 adalah agar pemerintah daerah dapat menyusun Laporan

Keuangan sesuai Standar Akuntansi Pemerintahan (SAP) yaitu PP No.24

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

menyajikan keuangan yang standar, bagaimana perlakuan akuntansi, serta

kebijakan akuntansi.

Penerimaan Daerah dalam pelaksanaan desentralisasi menurut

Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Daerah terdiri atas Pendapatan Daerah dan

Pembiayaan.

1) Pendapatan Daerah bersumber dari:

a) Pendapatan Asli Daerah

b) Dana Perimbangan; dan

c) Lain-lain Pendapatan.

2) Pembiayaan bersumber dari:

a) Sisa lebih perhitungan anggaran Daerah;

b) Penerimaan Pinjaman daerah;

c) Dana cadangan daerah; dan

d) Hasil penjualan kekayaan daerah yang dipisahkan.

PAD bersumber dari pajak daerah; retribusi daerah; hasil

pengelolaan kekayaan daerah yang dipisahkan; dan lain-lain PAD yang sah.

Sedangkan lain-lain PAD yang sah meliput i:

1) Hasil penjualan kekayaan daerah yang tidak dipisahkan;

2) Jasa giro;

3) Pendapatan bunga;

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

5) Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan

dan/atau pengadaan barang dan/atau jasa oleh daerah.

3.Kinerja Keuangan Daerah

3.1. Pengertian Kinerja Keuangan Daerah

Menurut Permendagri No.13 Tahun 2006 kinerja adalah

keluaran/hasil dari kegiatan/program yang akan atau telah dicapai

sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas

yang terukur.

Menurut Mahsun (2006 : 25) “Kinerja adalah gambaran mengenai

tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam

mewujudkan sasaran, tujuan, misi dan visi organisasi yang teruang dalam

stategic planning suatu organisasi”.

Menurut Mardiasmo (2002:121) “Sistem pengukuran kinerja sektor

publik adalah suatu sistem yang bertujuan untuk membantu manajer publik

menilai pencapaian suatu strategi melalui alat ukur finansial dan

nonfinansial”.

Disamping itu, menurut Sedarmayanti (2003:64) “Kinerja

(performance) diartikan sebagai hasil kerja seorang pekerja, sebuah proses

manajemen atau suatu organisasi secara keseluruhan, dimana hasil kerja

tersebut harus dapat diukur dengan dibandingkan standar yang telah

ditentukan”.

Faktor kemampuan sumber daya aparatur pemerintah terdiri dari

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

sedangkan faktor motivasi terbentuk dari sikap (attitude) sumber daya

aparatur pemerintah dalam menghadapi situasi kerja. Motivasi merupakan

kondisi yang menggerakan sumber daya aparatur pemerintah dengan terarah

untuk mencapai tujuan pemerintah, yaitu good governance.

Pengukuran kinerja yang digunakan secara umum oleh perusahaan

yang berorientasi pada pencapaian laba antara lain melalui penetapan rasio

keuangan. Rasio yang dimaksud dalam laporan keuangan adalah suatu

angka yang menunjukkan hubungan antara suatu unsur dengan unsur

lainnya. Suatu rasio tersebut diperbandingkan dengan perusahaan lainnya

yang sejenis, sehingga adanya perbandingan ini maka perusahaan tersebut

dapat mengevaluasi situasi perusahaan dan kinerjanya.

Dalam penelitian ini yang dimaksud kinerja keuangan pemerintah

daerah adalah tingkat capaian dari suatu hasil kerja di bidang keuangan

daerah yang meliputi penerimaan dan belanja daerah dengan menggunakan

indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan

perundang-undangan selama satu periode anggaran. Bentuk kinerja tersebut

berupa rasio keuangan yang terbentuk dari unsur laporan

pertanggungjawaban kepala daerah berupa perhitungan APBD.

3.2. Parameter Rasio Kinerja Keuangan Daerah

Penggunaan analisis rasio pada sektor publik khususnya terhadap

APBD belum banyak dilakukan, sehingga secara teori belum ada

kesepakatan secara bulat mengenai nama dan kaidah pengukurannya.

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

transparan, jujur, demokratis, efektif, efisien, dan akuntabel, analisis rasio

terhadap APBD perlu dilaksanakan meskipun kaidah pengakuntansian

dalam APBD berbeda dengan laporan keuangan yang dimiliki perusahaan

swasta.

Analisis rasio keuangan pada APBD keuangan pada APBD

dilakukan dengan membandingkan hasil yang dicapai dari satu periode

dibandingkan dengan periode sebelumnya sehingga dapat diketahui

bagaimana kecenderungan yang terjadi. Selain itu dapat pula dilakukan

dengan cara membandingkan dengan rasio keuangan yang dimiliki suatu

pemerintah daerah tertentu dengan daerah lain yang terdekat maupun yang

potensi daerahnya relatif sama untuk dilihat bagaimana rasio keuangan

pemerintah daerah tersebut terhadap pemerintah daerah lainnya. Menurut

Munir, et al (2004) beberapa rasio yang dapat dikembangkan berdasarkan

data keuangan yang bersumber dari APBD adalah sebagai berikut:

1) Desentralisasi fiskal

(TPD) Daerah Penerimaan Total (PAD) Daerah Asli Pendapatan (TPD) Daerah Penerimaan Total (BHPBP) Daerah k Pajak Untu Bukan dan Pajak Hasil Bagi

2)Tingkat Kemandirian Pembiayaan

(BRNP) Pegawai Belanja Non Rutin Belanja Total (PAD) Daerah Asli Pendapatan Total (PAD) Daerah Asli Pendapatan Total (TPjD) Daerah Pajak Total

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

(TBD) Daerah Belanja Total (TSA) Anggaran Sisa Total (TBD) Daerah Belanja Total (TPL) lain -Lain n Pengeluara Total

Halim (2007:232) menyatakan beberapa rasio keuangan yang juga

dapat dipakai untuk mengukur kinerja keuangan pemerintah daerah antara

lain:

1) Rasio Kemandirian Keuangan Daerah

Pinjaman dan insi Pusat/Prop Pemerintah Bantuan (PAD) Daerah Asli Pendapatan Total

2) Rasio Aktifitas (Rasio Keserasian)

APBD Total Rutin Belanja Total APBD Total n Pembanguna Belanja Total

3) Rasio Pertumbuhan

Rasio pertumbuhan yang dimaksud disini adalah pertumbuhan

pendapatan asli daerah, total pendapatan daerah, total belanja rutin,

dan total belanja pembangunan dari satu periode ke periode

berikutnya.

Penjelasan dari parameter rasio diatas dapat dijelaskan sebagai

berikut:

1) Desentralisasi Fiskal

Ukuran ini menunjukkan kewenangan dan tanggung jawab yang

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

mengelola pendapatan. Rasio ini dimaksudkan untuk mengukur tingkat

kontribusi Pendapatan Asli Daerah sebagai sumber pendapatan yang

dikelola sendiri oleh daerah terhadap total penerimaan daerah.

Pendapatan Asli Daerah (PAD) merupakan penerimaan yang berasal

dari hasil pajak daerah, retribusi daerah, perusahaan milik daerah dan

pengelolaan kekayaan milik daerah serta lain-lain pendapatan yang sah.

Total Pendapatan Daerah merupakan jumlah dari seluruh penerimaan dari

seluruh penerimaan dalam satu tahun anggaran.

Bagi Hasil Pajak merupakan pajak yang dialokasikan oleh

Pemerintah Pusat untuk kemudian didistribusikan antara pusat dan daerah

otonom. Rasio ini dimaksudkan untuk mengukur tingkat keadilan

pembagian sumber daya daerah dalam bentuk bagi hasil pendapatan sesuai

potensi daerah terhadap total penerimaan daerah. Semakin tinggi hasilnya

maka suatu daerah tersebut semakin mampu membiayai pengeluarannya

sendiri tanpa bantuan dari pemerintah pusat.

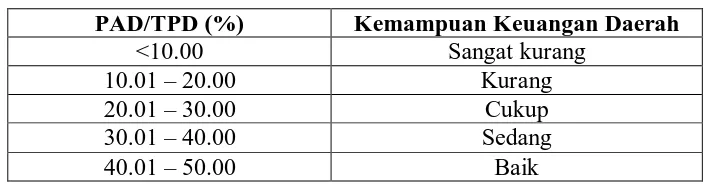

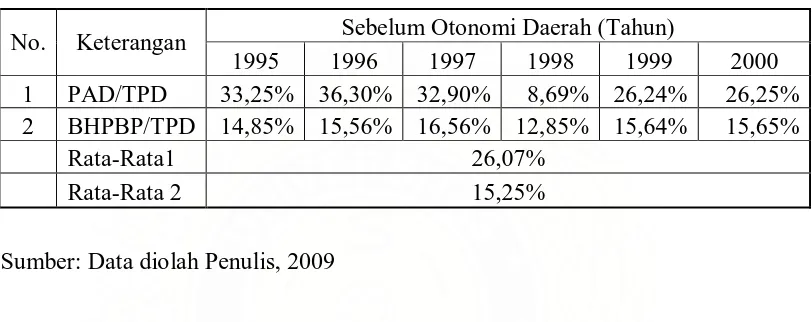

Derajat desentralisasi fiskal, khususnya komponen PAD

dibandingkan dengan TPD, menurut hasil penemuan Tim Fisipol UGM

[image:34.595.134.491.647.739.2]menggunakan skala interval sebagaimana yang terlihat dalam Tabel berikut:

Tabel 2.4.

Skala Interval Derajat Desentralisasi Fiskal

PAD/TPD (%) Kemampuan Keuangan Daerah

<10.00 Sangat kurang

10.01 – 20.00 Kurang

20.01 – 30.00 Cukup

30.01 – 40.00 Sedang

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

>50.00 Sangat Baik

Sumber: Munir, 2004:106

2) Tingkat Kemandirian Pembiayaan

Ukuran ini menguji tingkat kekuatan kemandirian pemerintah

kabupaten dalam membiayai Anggaran Pendapatan dan Belanja Daerah

(APBD) setiap periode anggaran. Belanja Rutin Non Belanja Pegawai

merupakan pengeluaran daerah dalam rangka pelaksanaan tugas pokok

pelayanan masyarakat yang terdiri dari belanja barang, pemeliharaan,

perjalanan dinas, pengeluaran tidak termasuk bagian lain dan tidak

tersangka serta belanja lain-lain. Rasio ini dimaksudkan untuk mengukur

tingkat kemampuan PAD dalam membiayai balanja daerah diluar belanja

pegawai. Dalam ketentuan yang digariskan bahwa belanja rutin daerah

dibiayai dari kemampuan PAD setiap PEMDA dan karenanya tolok ukur ini

sesuai pengukuran dimaksud.

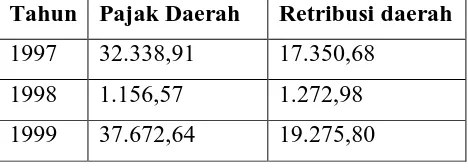

Pajak Daerah merupakan iuran wajib yang dilakukan orang pribadi,

atau badan kepada daerah tanpa imbalan langsung yang seimbang yang

dapat dilaksanakan berdasarkan peraturan perundangan yang berlaku dan

digunakan pembiayaan penyelenggaraan pemerintah dan pembangunan

pemerintah. Rasio ini dimaksudkan untuk mengukur tingkat kontribusi

pajak daerah sebagai sumber pendapatan uang dikelola sendiri oleh daerah

terhadap total PAD. Semakin besar rasio akan menunjukkan peran pajak

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

3) Efisiensi Penggunaan Anggaran

Ukuran ini menunjukkan tingkat efisiensi dari setiap penggunaan

uang daerah. Sisa Anggaran (Sisa Perhitungan Anggaran) merupakan selisih

lebih antara penerimaan daerah atas belanja yang dikeluarkan dalam satu

tahun anggaran ditambah selisih lebih transaksi pembiayaan penerimaan dan

pengeluaran. Rasio ini dimaksudkan untuk mengukur tingkat kemampuan

perencanaan sesuai prinsip-prinsip disiplin anggaran sehingga

memungkinkan setiap pengeluaran belanja menghasilkan sisa anggaran.

Semakin kecil rasio akan menunjukkan peran perencanaan dan pelaksanaan

anggaran semakin baik.

Pengeluaran lainnya merupakan pengeluaran yang berasal dari

pengeluaran tidak termasuk bagian lain ditambah dengan pengeluaran tidak

tersangka yang direalisasikan dalam satu tahun anggaran. Total Belanja

Daerah merupakan jumlah keseluruhan pengeluaran daerah dalam satu

tahun anggaran yang membebani anggaran daerah. Rasio ini mengukur

pengendalian dan perencanaan anggaran belanja. Semakin kecil rasio akan

menunjukkan bahwa pemerintah daerah telah berupaya sejauh mungkin

mengurangi biaya lain-lain atau biaya taktis yang tidak jelas tujuan

pemanfaatannya.

4) Rasio Tingkat Kemandirian Keuangan Daerah

Kemandirian keuangan daerah (otonomi fiskal) menunjukkan

kemampuan pemerintah daerah dalam membiayai sendiri kegiatan

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan

daearah. Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya

pendapatan asli daerah dibandingakan dengan pendapatan daerah yang

berasal dari sumber lain, misalnya bantuan pemerintah pusat/propinsi

ataupun dari pinjaman.

Rasio kemandirian menggambarkan ketergantungan daerah terhadap

sumber dana ekstern. Semakin tinggi rasio kemandirian mengandung arti

bahwa tingkat ketergantungan daerah terhadap bantuan pihak ekstern

(terutama pemerintah pusat dan propinsi) semakin rendah, dan demikian

pula sebaliknya. Rasio kemandirian juga menggambarkan tingkat partisipasi

masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian,

semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi

daerah yang merupakan komponen utama pendapatan asli daerah. Semakin

tinggi masayarakat membayar pajak dan retribusi daerah akan

menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi.

5) Rasio Aktifitas (Rasio Keserasian)

Rasio ini menggambarkan bagaimana pemerintah daerah

memprioritaskan alokasi dananya pada belanja rutin dan belanja

pembangunan secara optimal. Semakin tinggi persentase dana yang

dialokasikan untuk belanja rutin berari persentase belanja investasi (belanja

pembangunan) yang digunakan untuk menyediakan sarana prasarana

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

Belum ada patokan yang pasti berapa besarnya rasio belanja rutin

maupun pembangunan trehadap APBD yang ideal, karena sangat

dipengaruhi oleh dinamisasi kegiatan pembangunan dan besarnya kebutuhan

investasi yang diperlukan untuk mencapai pertumbuhan yang ditargetkan.

Namun demikian, sebagai daerah dinegara berkembang peranan pemerintah

daerah untuk memacu pelaksanaan pembangunan masih relatif besar. Oleh

karena itu, rasio belanja pembangunan yang relatif masih kecil perlu

ditingkatkan sesuai dengan kebutuhan pembangunan didaerah.

6) Rasio Pertumbuhan

Dalam rasio pertumbuhan ini, akan dilihat empat pertumbuhan

komponen dari APBD yaitu: Pendapatan Asli Daerah, Total Pendapatan

Daerah, Total Belanja Rutin, dan Total Belanja Pembangunan. Rasio

pertumbuhan (Growth Ratio) mengukur seberapa besar kemampuan

pemerintah daerah dalam mempertahankan dan meningkatkan

keberhasilannya yang telah dicapai dari periode ke periode berikutnya.

Dengan diketahuinya pertumbuhan untuk masing-masing komponen sumber

pendapatan dan pengeluaran, dapat digunakan mengevaluasi potensi-potensi

mana yang perlu mendapatkan perhatian.

3.3. Tujuan Pengukuran Kinerja Keuangan Pemerintah Daerah

Prestasi pelaksanaan program yang dapat diukur akan mendorong

pencapaian prestasi tersebut. Pengukuran prestasi yang dilakukan secara

berkelanjutan memberikan umpan balik untuk upaya perbaikan secara

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

Salah satu alat menganalisis kinerja pemerintah daerah dalam

mengelola keuangan daerahnya adalah dengan melakukan analisis rasio

keuangan terhadap APBD yang telah ditetapkan dan dilaksanakannya.

Menurut Widodo (Halim, 2002:126) hasil analisis rasio keuangan ini

bertujuan untuk:

1) Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah.

2) Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

3) Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan pendapatan daerahnya.

4) Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

5) Melihat pertumbuhan/perkembangan perolehan pendapatan dan pengeluran yang dilakukan selama periode waktu tertentu.

B. Tinjauan Penelitian Terdahulu Tabel 2.5.

Tinjauan Penelitian Tedahulu

Nama Judul

Pengukuran Penelitian

Hasil Penelitian

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

6.Rasio pertumbuhan. 2.Ahzir Erfa (2008) Fakultas Ekonomi Universitas Sumatera Utara Analisis Kinerja Keuangan Pemerintah Daerah Setelah Otonomi Khusus (Studi Kasus Pada Pemerintah Kabupaten Aceh Utara) Rasio yang digunakan: 1.Rasio Kemandirian 2.Rasio Efektifitas Dan Efisiensi Pendapatan Asli Daerah 3.Rasio Keserasian 4.Rasio Upaya Fiskal 5.Rasio Pertumbuhan 6.Rasio Desentralisasi Fiskal Analisis data menggambarkan bahwa dengan diberlakukannya otonomi khusus dapat merubah atau menaikkan rata-rata kinerja keuangan Pemkab Aceh Utara. Dimana PAD mengalami peningkatan dengan sedikit bantuan dari pusat dan propinsi, pemerintah dapat meminimumkan biaya untuk memungut PAD, pemerintah mulai bisa menyeimbangkan antara belanja rutin dan pembangunan. 3.Martha Yurdilla Janur (2009) Fakultas Ekonomi Universitas Sumatera Utara Analisis Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten Bungo Sesudah Otonomi Daerah Rasio yang digunakan: 1.Rasio Kemandirian Keuangan Daerah 2.Rasio Efektifitas dan Efisiensi Pendapatan Asli Daerah 3.Rasio Aktivitas 4.Rasio Pertumbuhan Untuk rasio kemandirian keuangan daerah dan rasio efektifitas dan efisiensi PAD, kinerja keuangan Pemkab Bungo mengalami

persentase naik turun. Untuk rasio aktivitas

menunjukkan hasil yang kurang efektif.

Untuk rasio pertumbuhan dan DSCR

menunjukkan kinerja

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

karena mengarah kepada tren positif.

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian

teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan

merupakan tempat peneliti memberikan penjelasan tentang hal-hal yang

berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Adapun kerangka konseptual dalam penelititan ini dapat digambarkan melalui

bagan alur berikut yang disertai penjelasan kualitatif

Pemerintah Kota Medan

Laporan Pertanggungjawaban APBD

Kinerja Keuangan Daerah

Laporan Pertanggungjawaban APBD

Kinerja Keuangan Daerah Laporan Realisasi

Anggaran

Laporan Realisasi Anggaran

DIBANDINGKAN

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

Gambar 2.1

Kerangka Konseptual Penelitian

Sumber: Diolah Penulis, 2009

Keterangan Bagan :

Pada Pemerintah Kota Medan, data yang dipakai atau digunakan adalah

Laporan Pertanggungjawaban Anggaran Pendapatan dan Belanja Daerah (APBD)

kepala daerah. Dalam hal ini data yang dipakai dikhususkan pada laporan realisasi

anggaran atau pada saat ini lebih dikenal dengan nama Laporan Keterangan

Pertanggungjawaban (LKPJ) kepala daerah. Kemudian dari LKPJ ini diambil

data-data yang diperlukan atau yang dipakai dalam penelitian ini, yang kemudian

akan dianalisis dengan memakai rasio kinerja keuangan daerah yaitu : rasio

derajat desentralisasi fiskal, rasio tingkat kemandirian pembiayaan, rasio efisiensi

penggunaan anggaran dan rasio kemandirian keuangan daerah. Setelah itu

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian berbentuk deskriptif,

yaitu penelitian yang dilakukan untuk menggambarkan sifat sesuatu yang tengah

berlangsung pada saat penelitian dilakukan atau selama kurun waktu tertentu dan

memeriksa sebab-sebab dari suatu gejala tertentu. Umar Husein (1997:56)

mengatakan bahwa salah satu tanda suatu penelitian itu berjenis deskriptif adalah

adanya studi kasus pada penelitian tersebut, seperti yang dilakukan dalam

penelitian ini.

B. Jenis Data

Data yang dikumpulkan dan digunakan adalah data sekunder, yang

diperoleh dari sumber-sumber kepustakaan dan analisis dokumen meliputi

Undang-undang Rapublik Indonesia, Peraturan Pemerintah, Keputusan Menteri,

Peraturan Daerah mengenai pengelolaan keuangan daerah dan Laporan Realisasi

APBD Pemerintah kota Medan dari tahun anggaran 1995-2006.

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah sebagai berikut:

1. Teknik Dokumentasi, yakni dengan melalui pencatatan dan fotokopi data-data

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

2. Teknik Kepustakaan, yakni dengan mengumpulkan informasi yang dibutuhkan

melalui buku-buku, literatur-literatur, dan lain-lain yang berkaitan dengan

penelitian.

D. Metode Analisis Data

Analisis data dilakukan dengan metode :

1. Metode Deskriptif

Analisis data dilakukan dengan metode deskriptif yaitu dengan terlebih

dahulu mengumpulkan data yang ada kemudian diklasifikasikan, dianalisis,

selanjutnya diinterpretasikan sehingga dapat memberikan gambaran yang jelas

mengenai keadaan yang diteliti. Dalam analisis data pada skripsi ini tidak semua

rasio pada tinjauan pustaka digunakan. Dalam hal ini analisis data akan dilakuka n

dengan menggunakan rasio-rasio yang terdiri dari:

a. Rasio Derajat Desentralisasi Fiskal

b. Rasio Tingkat Kemandirian Pembiayaan

c. Rasio Efisiensi Penggunaan Anggaran

d. Rasio Kemandirian Keuangan Daerah

Rasio-rasio tersebut di atas juga tidak semua digunakan dalam analisis

data pada skripsi ini karena pada rasio-rasio tersebut terdapat rumus-rumus yang

item-nya tidak terdapat pada realisasi APBD sebelum dan setelah otonomi daerah.

Contohnya pada rasio tingkat kemandirian pembiayaan dimana salah satu

rumusnya memiliki item belanja rutin non pegawai. Belanja rutin hanya terdapat

pada realisasi APBD yang disusun sebelum keluarnya PP No.105 Tahun 2000.

Liza Andriani Saragih : Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum Dan Setelah Otonomi Daerah (Studi Kasus Pada Pemerintah Kota Medan), 2009.

USU Repository © 2009

terdapat pada realisasi APBD sebelum dan setelah otonomi daerah sehingga dapat

dibandingkan.

2. Metode Komperatif

Metode analisis dengan menggunakan data yang diperoleh dari objek

penelitian lalu membandingkannya dengan keadaan yang diinginkan (pada

penelitian ini yaitu sebelum dan setelah otonomi daerah), sehingga diketahui

gambaran dan membuat kesimpulan yang sebenarnya dari masalah yang sedang

diteliti.

E. Jadwal dan Lokasi Penelitian

Penelitian ini dimulai pada bulan Desember 2009 sampai dengan selesai