SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERBITAN OPINI GOING CONCERN PADA PERUSAHAAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA OLEH

YOHANNA PANJAITAN

100503184

PROGRAM STUDI STRATA SATU AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sepenuhya bahwa skripsi saya yang berjudul “ Analisis Faktor-faktor yang Mempengaruhi Penerbitan Opini going concern pada perusahaan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil kaarya tulis saya sendiri yang disusn sebagai tugas akademik guna menyeesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasl karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaki.

Medan, April 2014

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan pengaruh profitabilitas, leverage,

kualitas audit dan opini audit tahun sebelumnya terhadap penerimaan opini audit

going concern pada perusahaan yang terdaftar di bursa efek indonesia antara tahun 2010 hingga 2012.

Populasi penelitian ini sebanyak 418 perusahaan, dengan mengakses data laporan keuangan audited dan laporan auditor independennya melalui website www.idx.co.id

Hasil penelitian ini menunjukkan bahwa opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini audit going concern sedangkan kualitas audit, profitabilitas, dan leverage tidak berpengaruh terhadap penerimaan opini audit

going concern.

. Metode pengambilan sampel yang digunakan adalah metode

purposive sampling, sehingga diperoleh 44 perusahaan sampel untuk 3 tahun pengamatan (2010-2012) dengan 132 unit analisis. Teknik analisis data yang digunakan adalah metode regresi logistik.

ABSTRACT

The goals of this research is to show the influence of audit quality, profitability, leverage, and previous audit opinion with receive a going concern audit opinion at manufacture company listed on Indonesia Stock Exchange between 2010 to 2012.

The population of this research are 418 company with access the financial statement of auditee and independen audit report on website www.idx.co.id. Sampling method that used in this research is purposive sampling method, so I get 44 company sample to 3 year (2010-2012) with 132 analysis units . Analysis data technical that is used in this research is logistic regression method.

The results of this research indicate that the previous audit opinion is significantly influence to going concern audit report, while the quality audit, profitability and leverage are not significantly influence to going concern audit report..

\

KATA PENGANTAR

Segala Puji, hormat, dan syukur kepada Tuhan Yesus Kristus yang telah menyertai dan memberkati penulis selama proses pengerjaan sripsi sehingga penulis dapat menyelesikan skripsi ini dengan baik dan tepat waktu.

Skripsi ini berjudul “Analisis Faktor-Faktor yang Mempengaruhi Penerbitan Opini Going Cocern Pada Perusahaan yang Terdaftar Bursa Efek Indonesia” dan disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Sumatera Utara.

Selama penulisan skripsi ini, penulis banyak menerima bimbingan, bantuan, saran, motivasi, serta dukungan doa dari berbagai piha. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bimbingan dan bantuan, yauitu kepada :

1. Bapak prof. Dr. Azhar Maksum, S.E, M.Ec., Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS, Ak selaku Ketua Departemen Akuntans dan Bapak Drs.Hotmal Jafar, MM, Ak selaku Sekertaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Rina Br.Bukit S.E., M.si., Ak selaku Dosem pepmbimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skrisipsi ini.

5. Bapak Drs. M. Utama Nasution, MM, Ak selaku dosen Pembanding yang telah memberikan saran dan masukan kepada penulis.

6. Kedua orang tua penulis yang terkasih, papa Lukman Panjaitan dan Mama Dame Hutagaol serta kakak dan adik penulis, kakak Yuliana Panjaitan dan Adek Andre Panjaitan, atas doa dan perhatian yang selalu mengiringi penulis.

7. Sahabat-sahabat yang luar biasa dikirimkan Tuhan, Kitik-kitik ( Natasha, Yolla, Miryam, Lavinia) untu doa, dukungan, tangis,tawa, serta pengalaman yang luar biasa. I love you girls!. Dan juga buat kakak Kelompok KK teDu kak Yolanda, buat dai, dukungan, nasihat, pengalaman pelayanan yang kakak ajarin.

Penulis menyadari bahwa skripsi ini masih memiliki kekurangan karena adanya keterbatasan pengetahuan penulis, sehingga penulis sangat mengharapkan saran dan kritik yang membangun untuk perbaikan penulis karya ilmiah kedepan. Semoga skripsi ini menjadi bahan acuan yang bermanfaat bagi pihak yang membaca.

Medan , April 2014 Penulis

DAFTAR ISI

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teoris ... 9

2.1.1 Audit ... 9

2.1.2 Opini Audit ... 12

2.1.3 Going Concern ... 17

2.1.4 Opini going concern ... 18

2.1.5 Profitabilitas ... 20

2.1.6 Leverage ... 21

2.1.7 Kualitas Audit ... 22

2.1.8 Opini Audit Tahun Sebelumnya ... 23

2.2 Tinjauan Peneliti Terdahulu ... 24

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 27

2.3.1 Kerangka Konseptual ... 27

2.3.2 Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN ... 32

3.1 Desain Penelitian ... 32

3.2 Populasi dan Sampel ... 32

3.4 Defefenisi Operasional dan Pengukuran Variabel ... 37

3.5 Teknik Analisis Data ... 40

3.51 Analisis Statistik Deskriptif ... 40

3.5.2 Pengujian Data ... 41

3.5.2.1 Uji Multikolinearitas ... 42

3.5.2.2 Uji Autokorelasi ... 43

3.6 Pengujian Model ... 43

3.7 Pengujian Hipotesis ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Analisis Statistik Deskriptif ... 48

4.2 Pengujian Data ... 53

4.2.1 Uji Multikoliearitas ... 53

4.2.2 Uji Autokorelasi ... 54

4.3 Pengujian Model ... 56

4.3.1 Menilai Kelayakan Fit dan Keseluruhan Model ... 56

4.3.2 Menilai Kelayakan Model Regresi ... 58

4.3.3 Koefisien Determinasi ... 59

4.4.4 Matriks Klasifikasi ... 61

4.4 Pengujian Hipotesis ... 62

4.5 Hasil Penelitian ... 66

4.5.1 Pengaruh Profitabilitas terhadap Opini Going Concern ... 66

4.5.2 Pengaruh Leverage terhadap Opini Going Concern ... 67

4.5.3 Pengaruh Kualitas Audit terhadap Opini Going Concern ... 68

BAB V KESIMPULAN DAN SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Keterbatasan ... 72

5.3 Saran ... 72

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan pengaruh profitabilitas, leverage,

kualitas audit dan opini audit tahun sebelumnya terhadap penerimaan opini audit

going concern pada perusahaan yang terdaftar di bursa efek indonesia antara tahun 2010 hingga 2012.

Populasi penelitian ini sebanyak 418 perusahaan, dengan mengakses data laporan keuangan audited dan laporan auditor independennya melalui website www.idx.co.id

Hasil penelitian ini menunjukkan bahwa opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini audit going concern sedangkan kualitas audit, profitabilitas, dan leverage tidak berpengaruh terhadap penerimaan opini audit

going concern.

. Metode pengambilan sampel yang digunakan adalah metode

purposive sampling, sehingga diperoleh 44 perusahaan sampel untuk 3 tahun pengamatan (2010-2012) dengan 132 unit analisis. Teknik analisis data yang digunakan adalah metode regresi logistik.

ABSTRACT

The goals of this research is to show the influence of audit quality, profitability, leverage, and previous audit opinion with receive a going concern audit opinion at manufacture company listed on Indonesia Stock Exchange between 2010 to 2012.

The population of this research are 418 company with access the financial statement of auditee and independen audit report on website www.idx.co.id. Sampling method that used in this research is purposive sampling method, so I get 44 company sample to 3 year (2010-2012) with 132 analysis units . Analysis data technical that is used in this research is logistic regression method.

The results of this research indicate that the previous audit opinion is significantly influence to going concern audit report, while the quality audit, profitability and leverage are not significantly influence to going concern audit report..

\

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan sarana yang penting untuk melihat kondisi keuangan pada perusahaan serta untuk meninjau sejauh mana hasil usaha perusahaan dalam periode waktu tertentu. Menurut Statement Financial of Accounting Concept

(SFOAC) no 1 dijelaskan bahwa tujuan dan manfaat laporan keuangan adalah pelaporan keuangan harus menyajikan informasi keuangan yang akurat.

Pemisahaan kepemilikan dan pengelolaan perusahaan menurut teori keagenan berpotensi menimbulkan konflik antara agen dan prinsipal. Konflik tersebut

disebabkan adanya kepentingan yang saling bertentangan. Jika agen dan prinsipal berupaya memaksimalkan utilitasnya masing-masing, serta memiliki keinginan dan motivasi yang berbeda, maka ada alasan untuk percaya bahwa agen (manajemen) tidak selalu bertindak sesuai keinginan principal (Jensen dan Meckling, 1976)

Pihak agen (manajemen) biasanya akan menyusun laporan keuangan sesuai dengan kebutuhannya dan tidak sesuai dengan kebutuhan prinsipal. Dengan tindakan seperti ini mempengaruhi laporan keuangan yang disajikan. Oleh karena itu,

pemegang kepentingan lainnya yaitu auditor independen. Auditor bertanggungjawab untuk merencanakan dan melaksanakan audit untuk memperoleh keyakinan tentang apakah laporan keuangan bebas dari salah saji material, baik yang disebabkan kekeliruan ataupun kecurangan.

Audit atas laporan keuangan oleh auditor independen bertujuan untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip

akuntansi yang berlaku umum di Indonesia. Laporan auditor merupakan sarana bagi auditor untuk menyatakan pendapatnya.

Para pemakai laporan keuangan mendasarkan keputusan-keputusan mereka terhadap informasi yang disajikan dalam laporan keuangan. Para investor dan kreditur mempertimbangkan risiko investasi mereka atas dasar kemampuan tiap-tiap

perusahaan dalam menghasilkan laba.Oleh sebab itu, auditor dituntut tidak hanya melihat sebatas pada hal-hal yang ditampakkan dalam laporan keuangan, tetapi juga harus melihat eksistensi perusahaan. Standar Auditing (SA) seksi 341 menyatakan bahwa auditor juga bertanggung jawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan hidup perusahaannya (goingconcern) dalam periode waktu tidak lebih dari satu tahun sejak tanggal laporan audit.

Tanggung jawab auditor hanya sebatas memberikan opini going concern,

Sedangkan untuk keberlangsungan hidup sebuah perusahaan merupakan tanggung jawab manajemen perusahaan tersebut. Masalah yang sering timbul adalah bahwa sangat sulit bagi auditor untuk memprediksi kelangsungan hidup perusahaan, sehingga banyak auditor yang mengalami dilema antara moral dan etika dalam

memberikan opini going concern. Penyebabnya adalah adanya self-fulfilling prophecy

Keberlangsungan hidup perusahaan terletak pada faktor-faktor internal dan eksternal perusahaan, misalnya faktor eksternal yaitu yang berhubungan dengan auditornya seperti kualitas audit dan opini audit tahun sebelumnya. Faktor internalnya seperti kemampuan perusahaan untuk membayar hutang-hutangnya dan kemampuan perusahaan dalam meningkatkan laba perusahannya.

Penelitian ini merupakan penelitian replikasi. Widyantari (2011) melakukan penelitian opini opini going concern menggunakan rasio debt to equity ratio dan

return on asset sebagai variabel independennya. Hasil penelitian tersebut menyatakan

debt to equity ratio berpengaruh positif dan return on asset berpengaruh negatif. Hasil penelitian ini berbeda dengan penelitian Tamba (2009) dan Sembiring (2011) yang menyatakan bahwa debt to equity ratio tidak berpengaruh terhadap penerimaan opini going concern.

Dari perbedaan hasil penelitian menganai faktor-faktor yang mempengaruhi penerimaan opini going concern pada suatu entitas mendorong penulis untuk meneliti kembali variabel dari penelitian terdahulu dengan menggunakan profitabilitas,

leverage, kualitas audit, opini audit tahun sebelumnya sebagai variabel independennya.

Penulis memilih profitabilitas sebagai variabel karena profitabiltas

untuk menerbitkan opini going concern. Karena dengan tingkat profitabilitas yang kecil, menggambarkan volume penjualan perusahaan yang kecil.

Penulis memilih leverage sebagai variabel karena melalui rasio ini dapat diketahui seberapa besar pendanaan perusahaan yang diperoleh melalui hutang. Dengan rasio ini dapat diteliti seberapa besar kemungkinan perusahaan melanjutkan usahanya dengan hutang yang besar.

Penulis juga memilih kualitas audit sebagai variabel penelitian karana kualitas audit berengaruh terhadap kepercayaan investor akan laporan keuangan suatu entitas. Auditor harus independen dalam mengungkapkan masalah kelangsungan usaha suatu entitas.

Variabel opini audit tahun sebelumnya juga termasuk dalam variabel penelitian ini karena dengan adanya opini tahun sebalumnya, auditor dapat melihat kondisi perusahaan dalam mempertahankan kelangsungan usahannya, sehingga memungkinkan auditor menerbitkan kembali opini going concern pada opini audit tahun berjalan.

Masalah going concern pada perusahaan merupakan masalah yang kompleks, sehingga diperlukannya faktor-faktor tolak ukur untuk menentukan going concern

Berdasarkan uraian diatas, maka penulis tertarik melakukan penelitian dengan judul Analisis faktor-faktor yang mempengaruhi penerbitan opini going concern pada perusahaan yang terdaftar di Bursa Efek Indonesia.

1.1 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan maka yang menjadi perumusan masalah dalam penelitian ini adalah : Apakah profitabilitas, leverage,

kualitas audit, opini audit tahun sebelumnya memiliki pengaruh secara parsial terhadap penerimaan opini audit going concern?

1.2 Tujuan Penelitian

1.3 Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian ini adalah : 1. Bagi peneliti

Penelitian ini dapat menambah pengetahuan dan wawasan tentang pengaruh going concern dan faktor-faktor yang mempengaruhi perusaan menerima opini going concern.

2. Bagi calon investor

Hasil penelitian ini diharapkan sebagai bahan pertimbangan dalam pengambilan keputusan investasi pada suatu perusahaan yang mempunyai kinerja tertentu berdasarkan laporan audit,

3. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI

2.1.1 Audit

American Accounting Association Committee dalam Widyantari (2011) mendefinisikan audit sebagai “suatu proses sistematis yang secara objektif memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk menilai tingkat kesesuaian antar pernyataan tersebut dan kriteria yang telah ditetapkan serta

mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.” Menurut Sukrisno Agoes (2004 : 4) auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh pihak manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut. Dari pengertian-pengertian tersebut dapat disimpulkan bahwa auditing adalah suatu proses sistematik yang dilakukan pihak

pendapat atas kesesuaian bukti-bukti yang diterima dengan kriteria yang ditetapkan.

Sebelum melaksanakan audit, auditor independen harus melaksanakan empat tahapan-tahapan berikut ini ( Mulyadi, 2002 : 122) :

1. Penerimaan perikatan audit

Langkah awal dalam melaksanakan audit atas laporan keuangan yaitu mengambil keputusan untuk menerima atau menolak perikatan audit dari klien baru atau untuk melanjutkan atau menghentikan perikatan audit dari klien yang sudah ada. Perikatan merupakan kesepekatan antara auditor dengan klien untuk mengadakan ikatan perjanjian. Dalam perjanjian tersebut auditor harus mampu melaksanakan tugas audit tersebut berdasarkan kompetensi profesionalnya. Dalam pengambilan keputusan menerima atau menolak perjanjian, auditor harus melaksanakan enam proses berikut ini: (a) mengevaluasi integritas manajemen

(b) mengidentifikasi keadaan khusus dan risiko luar biasa (c) menentukan kompetensi untuk melaksanakan audit (d) menilai independensi

(e) menentukan kemampuan untuk menggunakan kemahiran profesional (f) membuat surat perikatan audit

Pada tahap perencanaan audit, auditor harus dapat menentukan strategi audit dan resiko entitas yang akan di audit. Perencanaan merupakan lamanya waktu yang digunakan auditor untuk melakukan perencanaan audit awal sampai pengembangan rencana audit dan program audit menyeluruh. Setelah menerima perikatan, auditor harus melaksanakan tujuh tahapan audit berikut ini:

(a) memahami bisnis dan industri klien, (b) melaksanakan prosedur audit,

(c) mempertimbangkan tingkat materialitas awal, (d) mempertimbangkan risiko bawaan,

(e) mempertimbangkan berbagai faktor yang berpengaruh terhadap saldo awal, jika perikatan dengan klien berupa audit tahun pertama,

(f) mengembangkan strategi audit awal terhadap asersi (pernyataan) signifikan,

(g) memahami pengendalian intern klien. 3. Pelaksanaan pengujian audit

Tahap pengujian audit disebut sebagai pekerjaan lapangan. Tahap pelaksanaan pekerjaan ini bertujuan untuk memperoleh bukti audit

Pelaksanaan pekerjaan lapangan ini mengacu tiga standar auditing yang termasuk dalam kelompok standar pekerjaan lapangan. Pengujian ini dilakukan tiga sampai empat bulan sebelum akhir tahun buku hingga satu sampai tiga bulan sesudah akhir tahun buku klien.

4. Pelaporan audit

Tahap terakhir dari suatu audit adalah pelaporan temuan. Laporan audit bisa berupa laporan standar yaitu laporan audit dengan pendapat wajar tanpa pengecualian atau bisa juga menyimpang dari laporan standar. Pada tahap ini harus dilaksanakan standar umum dan standar pelaporan dari standar auditing. Laporan audit biasanya diterbitkan antara satu hingga tiga minggu setelah berakhirnya pekerjaan lapangan. Ada dua langkah yang dilaksanakan oleh auditor dalam pelaporan audit ini yaitu:

(a) menyelesaikan audit dengan meringkas semua hasil pengujian dan menarik kesimpulan,

(b) menerbitkan laporan audit.

2.1.2 Opini Audit

Opini adalah pernyataan profesional yang disampaikan auditor sebagai

dalam laporan keuangan. Opini audit disampaikan dalam paragraf pendapat yang termasuk dalam bagian laporan audit. Opini audit harus didasarkan atas standar auditing dan temuan-temuannya (IAI, 2001:SA Seksi 508, paragraph). Opini audit merupakan bagian yang tidak terpisahkan dari laporan audit. Laporan audit penting sekali dalam suatu audit atau proses atestasi lainnya karena laporan tersebut menginformasikan kepada pengguna informasi tentang apa yang dilakukan auditor dan kesimpulan yang diperolehnya.

Opini yang diberikan merupakan pernyataan kewajaran, dalam semua hal yang material, posisi keuangan dan hasil usaha dan arus kas sesuai dengan Prinsip Akuntansi Berterima Umum (PABU). Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya

Terdapat lima tipe pendapat audit (IAI, 2001: SA Seksi 508) yaitu: A. Pendapat Wajar tanpa Pengecualian (unqualified opinion)

akuntansi keuangan dalam penyusunan laporan keuangan, konsistensi penerapan standar akuntansi keuangan tersebut, serta pengungkapan memadai dalam laporan keuangan. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan standar akuntansi keuangan, jika memenuhi syarat berikut ini:

1) Standar akuntansi digunakan sebagai pedoman untuk menyusun laporan keuangan.

2) Perubahan standar akuntansi keuangan dari periode ke periode telah cukup jelas.

3) Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan.

B. Pendapat Wajar tanpa Pengecualian dengan Bahasa Penjelasan (unqualified opinion report with explanatory language)

Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan auditnya. Keadaan yang menjadi penyebab ditambahkannya suatu paragraf penjelas dalam laporan audit baku adalah:

1) Pendapat auditor sebagian didasarkan atas laporan auditor independen lain.

3) Jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas, namun setelah mempertimbangkan rencana manajemen, auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu memadai.

4) Keadaan tertentu yang berhubungan dengan laporan auditor atas laporan keuangan komparatif.

5) Data keuangan kuartalan tertentu yang diharuskan Badan Pengawas Pasar Modal (BAPEPAM) namun tidak disajikan atau tidak di-review.

6) Ketidakkonsistenan penerapan prinsip akuntansi berlaku umum.

7) Informasi tambahan yang diharuskan oleh IAI telah dihilangkan, yang penyajiannya menyimpang jauh dari panduan yang dikeluarkan dewan tersebut dan auditor tidak dapat melengkapi prosedur audit yang berkaitan dengan informasi tersebut.

8) Pemeriksaan atas suatu hal.

C. Pendapat Wajar dengan Pengecualian (qualified opinion)

1) Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit.

2) Laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum, yang berdampak material. Auditor harus menjelaskan semua alasan yang menguatkan dalam satu atau lebih paragraf terpisah yang dicantumkan sebelum paragraf pendapat.

D. Pendapat tidak Wajar (adverse opinion)

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan prinsi akuntansi yang berlaku umum di Indonesia. Jika auditor memberikan pendapat tidak wajar maka informasi yang disajikan klien sama sekali tidak dapat dipercaya sehingga tidak dapat dipakai oleh pemakai informasi untuk mengambil keputusan.

E. Pendapat tidak Memberikan Pendapat (disclaimer opinion)

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan. Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah:

2.1.3 Going Concern

Going concern adalah kelangsungan hidup suatu badan usaha dan

merupakan opini dalam pelaporan keuangan suatu entitas. Laporan audit dengan menerbitkan opini going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat risiko auditee tidak dapat bertahan dalam usahanya. Menurut Belkaoui 2006 dalam Widyantari (2011), going concern

adalah dalil yang menyatakan bahwa suatu entitas akan menjalankan terus operasinya dalam jangka waktu yang cukup lama untuk mewujudkan

proyek, tanggung jawab, serta aktivitas-aktivitasnya yang tiada henti. Kajian atas going concern dapat dilakukan dengan melihat kondisi internal

perusahaan dan prospek perusahaan di masa mendatang. Dalam

melaksanakan prosedur audit, auditor dapat mengidentifikasikan informasi mengenai kondisi tertentu yang menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu panjang.

entitas dalam memenuhi kewajibannya pada saat jatuh tempo tanpa

melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar, dan kegiatan serupa yang lain (IAI, 2001).

2.1.4 Opini Going Concern

Opini audit going concern merupakan opini yang diterbitkan auditor

untuk memastikan apakah sebuah perusahaan dapat melangsungkan kegiatan

usahanya dimasa yang akan datang. Auditor bertanggung jawab mengevaluasi

apakah terdapat kesangsian besar terhadap kemampuan entitas dalam

mempertahankan kelangsungan hidupnya. Pernyataan Standar Auditing (PSA) 29 paragraf 11 huruf d menyatakan bahwa keraguan yang besar tentang

kemampuan satuan usaha untuk mempertahankan kelangsungan hidupnya (going concern) merupakan keadaan yang mengharuskan auditor

menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian (unqualified opinion), yang dinyatakan oleh auditor.

Standar Profesional Akuntan Publik (SPAP) seksi 341 (IAI, 2007),

usaha mempertahankan kelangsungan hidupnya terhadap opini auditor sebagai

berikut:

a. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan satuan

usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu

pantas, ia harus:

1) Memperoleh informasi mengenai rencana manajemen untuk mengurangi

dampak kondisi dan peristiwa tersebut.

2) Menetapkan kemungkinan bahwa rencana tersebut secara efektif

dilaksanakan.

b. Jika manajemen tidak memiliki rencana untuk mengurangi dampak negatif

kondisi dan peristiwa terhadap kemampuan satuan usaha dalam

mempertahankan kelangsungan hidupnya, auditor mempertimbangkan untuk

memberikan pernyataan tidak memberikan pendapat.

c. Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang harus

dilakukan oleh auditor adalah menyimpulkan efektivitas rencana tersebut.

1) Jika auditor berkesimpulan rencana tersebut tidak efektif, auditor

menyatakan tidak memberikan pendapat.

2) Jika auditor berkesimpulan rencana tersebut efektif dan klien

mengungkapkan secara memadai, maka auditor akan memberikan pendapat

wajar tanpa pengecualian dengan paragraf penjelas mengenai kemampuan

3) Jika auditor berkesimpulan rencana tersebut efektif akan tetapi klien tidak

mengungkapkan secara memadai, maka auditor memberikan pendapat wajar

dengan pengecualian atau pendapat tidak wajar.

2.1.5 Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk

mendapatkan laba (keuntungan) dalam suatu periode tertentu. Pengertian yang sama disampaikan oleh (Kasmir, 2008: 196). Profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio

profitabilitas ini akan memberikan gambaran tentang tingkat efektifitas pengelolaan perusahaan. Semakin besar profitabilitas berarti semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan semakin besarnya profitabilitas. Profitabilias dalam penelitian ini diukur melalui Return On Asset ( ROA). Semakin besar rasio ini menunjukkan semakin besar kemampuan perusahaan untuk menghasilkan laba sehingga tidak menimbulkan keraguan auditor akan kemampuan perusahaan untuk melanjutkan usahanya.

2.1.6 Leverage

Rasio Leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang (Kasmir, 2008:151). Rasio yang dipilih dalam penelitian ini adalah debt to equity ratio (DER). Kinerja keuangan perusahaan dilihat dari sisi Leverage Ratio, apakah mengalami kenaikan atau tidak dibandingkan dengan satu tahun sebelumnya. Apabila semakin besar nilai rasio leverage pada suatu perusahaan menunjukkan bahwa kinerja keuangan perusahaan semakin menurun, karena tingginya nilai rasio menunjukkan bahwa sebagian besar modal didanai oleh utang atau dana pinjaman, yang mengakibatkan pembayaran bunga pinjaman menjadi semakin besar.

2.1.7 Kualitas audit

Laporan keuangan yang merupakan tanggung jawab manajemen perlu diaudit oleh pihak ketiga, yaitu Kantor Akuntan Publik (KAP) yang

Kualitas audit sebagai probabilitas dimana seorang auditor

menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya (De Angelo, 1981 dalam Widyantari 2011). Hasil

penelitiannya menunjukkan bahwa KAP yang besar (Big four accounting firms) akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang lebih kecil. KAP skala besar juga lebih cenderung untuk mengungkapkan masalah -masalah yang ada karena mereka lebih kuat menghadapi risiko proses pengadilan. Kategori KAP the big four di Indonesia :

1. KAP Deloitte Touche Thomatsu, yang bekerja sama dengan KAP Osman Bing Satrio dan rekan.

2. KAP Ernst dan Young, yang bekerja sama dengan KAP Purwantoro, Sarwoko dan Sandjaja.

3. KAP Price Waterhouse, yang bekerja sama dengan KAP Haryanto Sahari dan rekan.

2.1.8 Opini Audit Tahun Sebelumnya

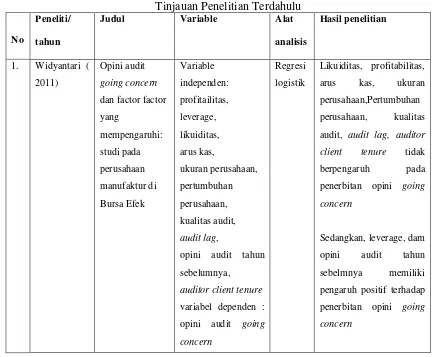

2.2 Tinjauan Peneliti Terdahulu

Berikut ini adalah rangkuman tinjauan penelitian terdahulu yang berhubungan dengan penelitian ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu No

Peneliti/ tahun

Judul Variable Alat

analisis

Hasil penelitian

1. Widyantari (

2011)

Opini audit

going concern dan factor factor

yang mempengaruhi: studi pada perusahaan manufaktur di Bursa Efek Variable independen: profitailitas, leverage, likuiditas, arus kas, ukuran perusahaan, pertumbuhan perusahaan, kualitas audit,

audit lag,

opini audit tahun

sebelumnya,

auditor client tenure variabel dependen :

opini audit going concern

Regresi

logistik

Likuiditas, profitabilitas,

arus kas, ukuran

perusahaan,Pertumbuhan

perusahaan, kualitas

audit, audit lag, auditor client tenure tidak berpengaruh pada

penerbitan opini going concern

Sedangkan, leverage, dam

opini audit tahun

sebelmnya memiliki

pengaruh positif terhadap

[image:35.612.102.534.239.596.2]N o

Peneliti/ tahun Judul Variable Alat analisis Hasil penelitian

2. Tampub

olon ( 2011) Pengaruh kualitas audit, profitabil itas, leverage, dan opini audit tahun sebelum nya terhadap penerima an opini audit going concern pada perusaha an manufakt ur yang terdaftar di Bursa Efek Indonesi a Variabel independ en : kualitas audit, profitabil itas, leverage, opini audit tahun sebelum nya Variabel depende n :

Opini audit going concern Reg resi logi stik Opini audit tahun senbelu mnya berpenga ruh signifika n terhadap penerima an opini audit going concern. Sedangkan kualitas audit, profitabilitas, dan

leverage tidak berpengaruh

signifikan

terhadap

penerimaan opini

audit going concern

3 Tamba (2009)

Pengaruh debt

default, kualitas

audit, dan opini

Variabel

independ

en : debt

logi

stik

audit terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang

terdaftar di Bursa

Efek Indonesia. default, kualitas audit, opini audit Variabel

dependen : opini

No Peneliti/ tahun

Judul Variable Alat

analisis

Hasil penelitian

4. Sembiring

(2011)

Pengaruh

likuiditas,

leverage,

kualitas audit,

opini audit tahun

sebelumnya,

terhadap

penerimaan

opini going concern pada perusahaan

manufaktur yang

terdapat di Bursa

Efek Indonesia

Variabel independen

: likuiditas, leverage,

kualitas audit, opini

audit tahun

sebelumnya

Variabel dependen :

opini audit going concern

Regresi

logistik

Likuiditas, leverage,

kualitas audit tidak

berpengaruh signifikan

terhadap penerimaan

opini going concern,

Sedangkan kualitas audit

berpengaruh signifikan

terhadap penerimaan

No Peneliti/ tahun

Judul Variable Alat

analisis

Hasil penelitian

5. Susarni dan

Jatmiko (

2011) Analisis factor-faktor yang mempengaruhi penerimaan opini going concern. Variabel independen Kondisi keuangan perusahaan, Debt default, Kualitas audit,

Opini audit tahun

sebelumnya

Pertumbuhan

perusahaan

variabel dependen :

opini audit going concern

Regresi

logistik

Kondisi keuangan, debt

default, prtumbuhan

prusahaan, dan kualitas

audit tidak berpengaruh

signifikan terhadap

penerimaan opini audit

going concern.

Sedangkan opini audit

tahun sebelumnya

berpengaruh signifikan

terhadap penerimaan

opini audit going concern

Sumber : olahan peneliti

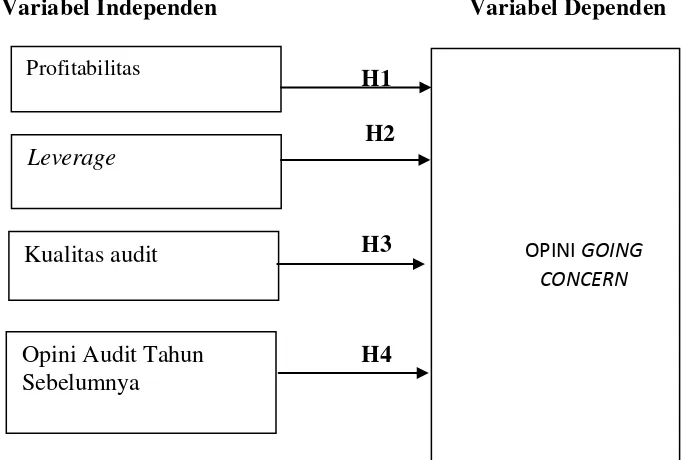

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Variabel Independen Variabel Dependen

H1

H2

H3

H4

[image:40.612.149.493.117.347.2]

Gambar 2.1

Kerangka konseptual

Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial dan tidak dapat mengetahui pengaruhnya secara simultan karena hasil pengujian dengan metode regresi logistik hanya ada pengujian secara parsial.

Profitabilitas menggambarkan kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan,

profitabilitas diproksikan dengan Return On Asset (ROA). Return on Assets

(ROA) dalam analisis laporan keuangan, mempunyai arti yang sangat penting sebagai salah satu teknik analisis keuangan yang bersifat menyeluruh atau

Profitabilitas

Leverage

Kualitas audit

Opini Audit Tahun Sebelumnya

komprehensif. Rasio ini mengukur efektivitas perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang akan digunakan untuk operasi perusahaan dalam menghasilkan keuntungan (Sofyan, 2008 dalam Tampubolon 2011). Semakin besar rasio ini menunjukkan semakin besar kemampuan perusahaan untuk menghasilkan laba sehingga tidak

menimbulkan keraguan auditor akan kemampuan perusahaan untuk melanjutkan usahanya.

Leverage menggambarkan kemampuan manajemen membayar utang dengan ekuitas, leverage diproksikan dengan debt to equity ratio

(DER). Semakin besar tingkat rasio ini dari tingkat rasio yang ditetapkan, maka ada kemungkinan auditor menimbulkan opini going concern.

Pemilihan auditor independen dengan skala besar (big four accounting firms) dapat memberikan kualitas audit yang lebih baik dibandingkan dengan auditor berskala kecil (non big four), termasuk dalam mengungkapkan masalah going concern. Semakin besar ukuran KAP yang mengaudit suatu entitas, akan semakin besar kemungkinan auditor untuk menerbitkan opini going concern.

Opini audit tahun sebelumnya adalah opini audit yang diterima

menerima opini audit going concern pada tahun sebelumnya, kemungkinan akan tetap menerima opini audit goingconcern.

2.3.2 Hipotesis Penelitian

Menurut Erlina (2011: 41), hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris. Proporsi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang perlu diuji kebenarannya.

Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah :

H1 : variabel profitabilitas berpengaruh signifikan terhadap penerimaan opini

going concern.

H2 : variabel leverage berpengaruh signifikan terhadap penerimaan opini

going concern.

H3 : variabel kualitas audit berpengaruh signifikan terhadap penerimaan opini

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang dipakai oleh peneliti di dalam penelitian ini adalah desain kausal. Menurut Sugiyono (2007: 30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Adapun yang menjadi variabel independen di dalam penelitian ini adalah profitabilitas, leverage, kualitas audit, dan opini audit tahun sebelumnya. Variabel dependennya adalah opini audit going concern.

3.2 Populasi dan Sampel

ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006:55). Teknik pengambilan sampel dalam penelitian ini adalah dengan metode purposive sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan pertimbangan dan kriteria tertentu. Kriteria penentuan sampel dalam penelitian ini adalah :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010, 2011, 2012

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2010-2012).

3. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen selama tahun 2010– 2012.

Berdasarkan kriteria yang ditetapkan diatas, proses seleksi sampel dapat dilihat pada gambar berikut ini

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

Kriteria Jumlah

Pelanggaran Kriteria

Jumlah

1. Perusahaan yang di listing di BEI selama periode 2010-2012

418

2. Perusahaan yang tidak keluar di Bursa Efek Indonesia selama periode pengamatan (2010-2012)

(8) 410

3. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen selama periode pengamatan (2010-2012)

(7) 403

4. Mengalami rugi bersih setelah pajak sekurang-kurangnya dua periode laporan keuangan ( dua tahun) selama periode pengamatan (2010-2012)

(359)

Total 44

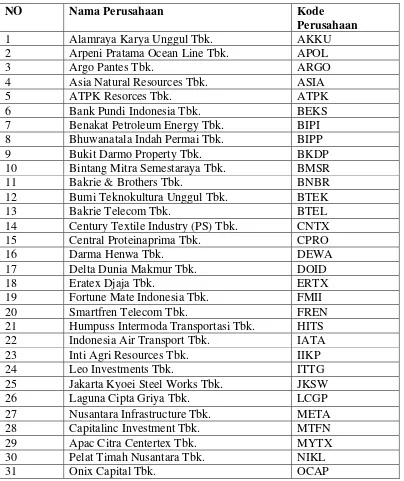

Setelah dilakukan teknik purposive sampling, maka emiten yang lolos uji ini adalah.

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian

NO Nama Perusahaan Kode

Perusahaan

1 Alamraya Karya Unggul Tbk. AKKU

2 Arpeni Pratama Ocean Line Tbk. APOL

3 Argo Pantes Tbk. ARGO

4 Asia Natural Resources Tbk. ASIA

5 ATPK Resorces Tbk. ATPK

6 Bank Pundi Indonesia Tbk. BEKS

7 Benakat Petroleum Energy Tbk. BIPI

8 Bhuwanatala Indah Permai Tbk. BIPP

9 Bukit Darmo Property Tbk. BKDP

10 Bintang Mitra Semestaraya Tbk. BMSR

11 Bakrie & Brothers Tbk. BNBR

12 Bumi Teknokultura Unggul Tbk. BTEK

13 Bakrie Telecom Tbk. BTEL

14 Century Textile Industry (PS) Tbk. CNTX

15 Central Proteinaprima Tbk. CPRO

16 Darma Henwa Tbk. DEWA

17 Delta Dunia Makmur Tbk. DOID

18 Eratex Djaja Tbk. ERTX

19 Fortune Mate Indonesia Tbk. FMII

20 Smartfren Telecom Tbk. FREN

21 Humpuss Intermoda Transportasi Tbk. HITS

22 Indonesia Air Transport Tbk. IATA

23 Inti Agri Resources Tbk. IIKP

24 Leo Investments Tbk. ITTG

25 Jakarta Kyoei Steel Works Tbk. JKSW

26 Laguna Cipta Griya Tbk. LCGP

27 Nusantara Infrastructure Tbk. META

28 Capitalinc Investment Tbk. MTFN

29 Apac Citra Centertex Tbk. MYTX

30 Pelat Timah Nusantara Tbk. NIKL

[image:47.612.114.518.221.702.2]32 Ancora Indonesia Resources Tbk. OKAS

33 Asia Pacific Fibers Tbk. POLY

34 Sat Nusapersada Tbk. PTSN

35 Rimo Catur Lestari Tbk. RIMO

36 Steady Safe Tbk. SAFE

37 Surabaya Agung Industri Pulp & Kertas Tbk.

SAIP

38 Golden Eagle Energy Tbk. SMMT

39 Surabaya Agung Industri Pulp & Kertas Tbk.

SULI

40 Tirta Mahakam Resources Tbk. TIRT

41 Triwira Insanlestari Tbk. TRIL

42 Truba Alam Manunggal Engineering Tbk.

TRUB

43 Unitex Tbk. UNTX

44 Zebra Nusantara Tbk. ZBRA

Sumber : Olahan Peneliti

3.3 Sumber dan Metode Pengumpulan Data

Jenis data daiam penelitian ini merupakan data sekunder, yang dimana data yang diperoleh peneliti secara tidak langsung melalui perantara, seperti orang lain atau dokumen (Sugiyono, 2007:129). Sumber sekunder yang digunakan dalam penelitian ini diperoleh dari Bursa Efek Indonesia(BEI) dengan cara men-download

3.4 Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional dalam penelitian ini dibagi menjadi dua variabel, yaitu variabel dependen dan variabel independen.

1. Variabel dependen

Variabel dependen sering dikenal dengan variabel terikat yaitu variabel yang dipengaruhi oleh variabel bebas. Variabel dependen dalam penelitian ini adalah opini audit going concern. Opini audit dengan modifikasi going concern mengindikasikan bahwa penilaian auditor terdapat risiko perusahaan dapat bertahan dalam bisnis. Opini audit going concern dalam penelitian ini diukur dengan variabel dummy,

dimana opini audit going concern diberi kode 1 dan opini audit non going concern

diberi kode 0.

2. Variabel independen

a. Profitabilitas

Profitabilitas adalah kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Profitabilitas diproksikan dengan ROA (Return On Asset). Hasil perhitungan ROA disajikan dalam skala rasio.

b. Leverage

Leverage adalah kemampuan perusahaan utuk membayar utang dengan ekuitas. Leverage diproksikan dengan DER (Debt to Equity Ratio). Hasil perhitungan DER disajikan dalam skala rasio.

c. Kualitas Audit

Kualitas audit diproksikan dengan menggunakan ukuran KAP. Ukuran KAP ini dibedakan menjadi dua yaitu KAP yang berafiliasi dengan The big four dan KAP yang tidak berafiliasi dengan The big four. Variabel ini diukur dengan menggunakan variabel dummy dimana angka 1 diberikan jika auditor yang mengaudit perusahaan merupakan auditor dari KAP The big four dan 0 jika ternyata perusahaan diaudit oleh KAP non big four.

d. Opini Audit Tahun Sebelumnya

audit tahun sebelumnya adalah opini going concern dan 0 jika opini non going concern.

Gambar 3.3

Defenisi Operasional dan Pengukuran Variabel Variabel Variabel

penelitian

Defenisi operasioanal

Pengukuran Skala

Dependen Opini going concern Going concern mengindikasikan bahwa penilaian auditor terhadap risiko perusahaan bertahan dalam .

1, jika opini audit going concern

0, jika opini audit

non going concern

Nominal

Independen Profitabilitas Rasio yang membagi laba bersih dengan total aktiva.

����� ��������� ℎ

����� ����� � 100

Rasio

Leverage Rasio menilai utang dengan ekuitas .

����� �����

����� ������� � 100% Rasio

Kualitas audit Probabilitas auditor untuk dapat menemukan dan melaporkan penyelewengan yang terjadi dalam sistem akuntansi auditee.

1, Jika diaudit oleh KAP big-four and

partner 2, Jika

diaudit oleh KAP non big-four

Variabel Variabel Penelitian

Defenisi Operasional

Pengukuran Skala

Opini audit tahun

sebelumnya

Opini audit yang diterima oleh auditee setahun sebelum tahun penelitian.

1, jika opini audit

going concern dan 0, jika opini audit

non going concern

Nominal

Sumber : olahan peneliti

3.5 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini menggukan software

statistik SPSS 20, yang terdiri dari analisis statistic deskriptif, pengujian data, pengujian model, dan pengujian hipotesis.

3.5.1 Analisis Statistik Deskriptif

dikelompokkan berdasarkan opini audit yang diterimanya dalam dua kategori, yaitu auditee yang menerima opini audit unqualified going concern atau audit yang menerima opini audit unqualified non going concern.

3.5.2 Pengujian Data

3.5.2.1 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan korelasi variabel-variabel

independen antar yang satu dengan yang lainnya. Apabila terjadi korelasi antara variabel-variabel tersebut, berarti terjadi problem multikolonieritas. Model regresi yang baik seharusnya tidak memiliki problem multikolonieritas (Ghozali 2006). Uji multikolonieritas dilakukan dengan melihat nilai korelasi antar variabel independen, jika nilai korelasi antar variabel independen lebih besar dari 0.9 maka dapat disimpulkan bahwa terdapat gejala multikolonieritas antar variabel independen dalam penelitian tersebut.

3.5.2.2 Uji Autokorelasi

mengetahui apakah terjadi autokorelasi dalam suatu model regresi, digunakan durbin-watson ( DW).

Dengan ketentuan sebagai berikut ( wahid sulaiman, 2004 : 89) a. 1,65 < DW < 2,35 berarti tidak terjadi autokorelasi b. 1,21 < DW atau 2,35 < DW < 2,79 berarti tidak dapat

disimpulkan

c. DW < 1,21 atau DW > 2,79 berarti terjadi autokorelasi

3.5.3 Pengujian Model

Pengujian model untuk penelitian ini adalah :

a. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Analisis pertama yang dilakukan adalah menilai overall fit model terhadap data. Hipotesis yang digunakan untuk menilai model fit adalah:

H0: Model yang dihipotesiskan fit dengan data

Ha: Model yang dihipotesiskan tidak fit dengan data

yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan hipotesis alternatif, L ditransformasikan menjadi -2LogL.

Dengan alpha (α) 5%, cara menilai model fit ini adalah sebagai berikut :

1. Jika nilai -2LogL < 0,05 maka H0 ditolak dan Ha diterima, yang berarti bahwa model fit dengan data.

2. Jika nilai -2LogL > 0,05 maka H0 diterima dan Ha ditolak, yang berarti bahwa model tidak fit dengan data.

Adanya pengurangan nila antara -2LogL awal (initial -2LL fungcion) dengan nilai -2LogL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2005). Log Likelihood pada regresi logistik mirip dengan pengertian “ Sum of Square Error” pada model regresi, sehingga penurunan Log Likelhood menunjukkan model regresi yang semakin baik.

b. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodnes of Fit Test. Adapun hipotesis untuk menilai kelayakan model ini adalah:

Ha : Ada perbedaan antara model dengan data

Jika nilai statistik Hosmer and Lemeshow Goodness of fit lebih besar dari pada 0,05 maka Ho tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena sesuai dengan data observasinya (Ghozali, 2006).

c. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel dependen. Nilai Koefisien determinasi merupakan modifikasi dari koefisien Nagel Karke untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Hal ini dilakukan dengan cara membagi nilai Nagel Karke R2

dengan nilai maksimumnya. Nilai Koefisien determinasi dapat diinterprestasikan seperti nilai R Square pada multiple regression.

d. Matriks Klasifikasi

3.5.4 Pengujian Hipotesis

Pengujian dengan model regresi logistik digunakan dalam penelitian ini adalah untuk mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen. Kriteria pengujiannya menggunakan tingkat kepercayaan sebesar 95 % atau taraf signifikasi 5% (α = 0,05). Model regresi logistic yang digunakan untuk pengujian hipotesis penelitin ini adalah :

���/(1− �) = α + β1 X1 + β2 X2 + β3 X3 + β4 XP + ε

Keterangan :

P = Probabilitas perusahaan menerima Opini

going concern

Ln �/(1− �) = Kombinasi linear dari variabel independen atau regresi logistik

X1 = Profitabilitas yang diproksikan dengan Return on Asset (ROA)

X2 = Leverage yang diproksikan dengan Debt to

Equity Ratio (DER)

X4 = Opini audit yang diterima tahun sebelumnya(kategori 1 jika opini audit going concern, 0 jika tidak)

α = Konstanta

β1, β2, β3 = Koefisien Regresi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

Statistik deskriptif berguna untuk mengetahui karakteristik sampel yang digunakan dalam penelitian. Untuk melihat data statistik secara umum, peneliti menggunakan descriptive untuk variabel yang diukur dengan skala rasio dan frequency untuk variabel yang diukur dalam skala nominal.

Penelitian ini menggunakan perusahaan yang terdaftar di Bursa Efek Indonesia sebagai sampel penelitian. Berdasarkan kriteria sampel dan prosedur penyampelan yang telah dilakukan diperoleh 44 perusahaan dengan 132 sampel dalam tahun pengamatan. Data yang digunakan dalam penelitian ini diambil dari laporan auditor independen dan laporan keuangan perusahaan. Berikut ini ditampilkan data statistik s dari seluruh sampel yang telah terpilih.

Tabel 4.1 Descriptive Statistics

N Minimum Maximu m

Mean Std.

Deviation Return On Asset 132 -657,0000 50,6400

Debt to Equity

Ratio 132 -38,5300 123,9400 2,273561 13,0869948 Valid N (listwise) 132

Sumber : hasil pengolahan SPSS 20

Berdasarkan tabel 4.1 dapat dideskripsikan beberapa hal berikut yaitu:

a. Jumlah seluruh sampel penelitian adalah 44 perusahaan dengan 132 unit analisis yaitu 44 sampel dikali (N) tiga tahun penelitian. Dengan 2 variabel yang memiliki skala rasio yaitu return on assets (ROA) sebagai variabel independen pertama (X1) dan debt to equity ratio (DER) sebagai variabel independen kedua (X2).

b. Variabel independen pertama, yaitu return on assets (ROA) memiliki nilai minimum sebesar -657,0000 dan nilai maksimum 50,6400dengan rata-rata adalah -17,220303. Hal ini menunjukkan bahwa kebanyakan perusahaan yang menjadi sampel mempunyai nilai ROA negatif artinya perusahaan mengalami kerugian. Nilai standar deviasi sebesar 69,0610080 menunjukkan bahwa tidak ada sampel yang memiliki nilai ROA yang bersifat ekstrim.

menjadi sampel mempunyai nilai DER positif artinya kemampuan ekuitas dalam membayar kewajibannya. Nilai standar deviasi sebesar 13,0869948 menunjukkan bahwa tidak ada data yang bersifat ekstrim.

Tabel 4.2

Sumber : hasil pengolahan SPSS 20

Berdasarkan tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid (sah untuk diproses) adalah 132 buah sedangkan data yang hilang (missing) adalah nol, artinya semua data telah diproses.

Tabel 4.3 KUALITAS AUDIT

Frequency Percent Valid Percent Cumulative Percent

Valid

0 111 84,1 84,1 84,1

1 21 15,9 15,9 100,0

Total 132 100,0 100,0

Sumber : hasil pengolahan SPSS 20

Berdasarkan tabel 4.3 dapat dideskripsikan bahwa variabel independen ketiga yaitu kualitas audit merupakan variabel nominal yang menggunakan

Statistics

KUALITAS AUDIT OPINI AUDIT TAHUN

SEBELUMNYA

Opini Going Concern

N Valid 132 132 132

[image:62.612.114.527.140.219.2]variabel dummy, dimana perusahaan yang diaudit oleh KAP berafiliasi dengan big four diberi kode “1” sedangkan perusahaan yang diaudit oleh KAP tidak berafiliasi dengan Big Four (non big four) dibei kode “0”, memiliki data valid karena seluruhnya telah diproses. Perusahaan yang diaudit oleh KAP berafiliasi dengan big four sebanyak 21 perusahaan atau 15,9 % sedangkan yang diaudit oleh KAP tidak berafiliasi dengan big four ( KAP non big four ) sebanyak 111 perusahaan atau 84,1%

Tabel 4.4

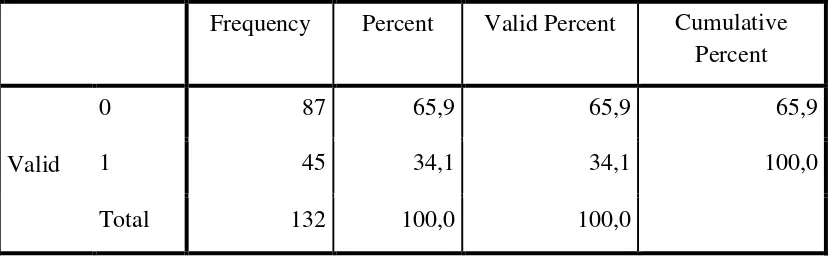

OPINI AUDIT TAHUN SEBELUMNYA

Frequency Percent Valid Percent Cumulative Percent

Valid

0 87 65,9 65,9 65,9

1 45 34,1 34,1 100,0

Total 132 100,0 100,0

Sumber : Hasil pengolahan SPSS 20

[image:63.612.114.531.383.511.2]concern (NGCAO) tahun sebelumnya diberi kode “0”, memiliki nilai valid karena semua data diproses. Perusahaan yang menerima opini audit going concern tahun sebelumnya sebanyak 45 perusahaan atau 34,1% sedangkan yang tahun sebelumnya menerima opini audit non going concern sebanyak 87 perusahaan atau 65,9%.

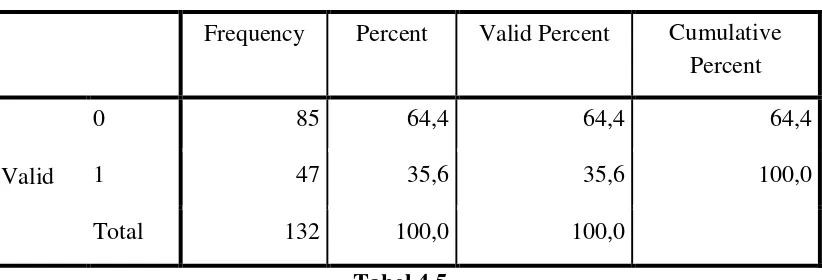

Tabel 4.5

Sumber : Hasil pengolahan SPSS 20

Berdasarkan tabel 4.5 dapat dideskripsikan bahwa variabel dependen, yaitu opini audit going concern (GCAO), merupakan skala nominal yang menggunakan variabel dummy, dimana perusahaan yang menerima opini audit going concern diberi kode “1” sedangkan perusahaan yang menerima opini audit non going concern diberi kode “0”, memiliki nilai data valid karena semua data diproses. Perusahaan yang menerima opini audit going

Opini Going Concern

Frequency Percent Valid Percent Cumulative Percent

Valid

0 85 64,4 64,4 64,4

1 47 35,6 35,6 100,0

[image:64.612.117.528.334.474.2]concern sebanyak 47 perusahaan atau 35,6% sedangkan perusahaan yang menerima opini audit non going concern sebanyak 85 perusahaan atau 64,4% 4.2 Pengujian Data

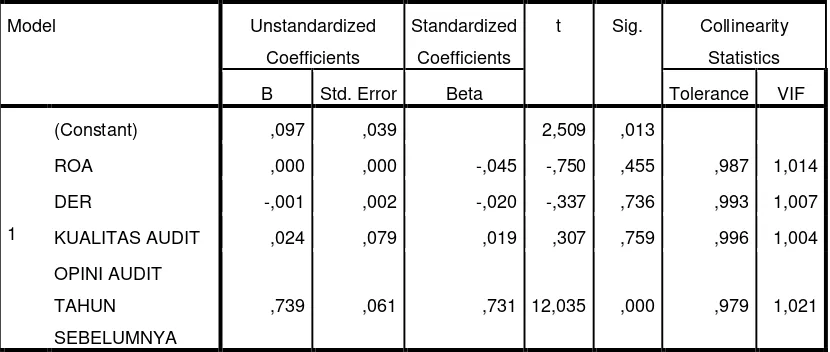

4.2.1 Uji Multikoliniearitas

Uji ini digunakan untuk situasi dimana adanya korelasi variabel-variabel independen antara satu dengan yang lainnya. Tujuannya adalah untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas (independen). Apabila terjadi korelasi antar variabel-variabel tersebut berarti terjadi problem multikolinearitas (multikol). Sedangkan variabel yang baik adalah variabel yang tidak memiliki problem multikolinearitas. Uji multikolineritas disini dilakukan dengan melihat besaran VIF (Variance Inflation Factor) dan Tolerence. Jika angka tolerance

Tabel 4.6

Hasil Uji Multikoliniearitas

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) ,097 ,039 2,509 ,013

ROA ,000 ,000 -,045 -,750 ,455 ,987 1,014

DER -,001 ,002 -,020 -,337 ,736 ,993 1,007

KUALITAS AUDIT ,024 ,079 ,019 ,307 ,759 ,996 1,004

OPINI AUDIT

TAHUN

SEBELUMNYA

,739 ,061 ,731 12,035 ,000 ,979 1,021

a. Dependent Variable: GCOA

Berdasarkan tabel 4.6 dapat dideskripsikan bahwa tidak ada gejala mulikoliniearitas antar variabel independen dalam penelitian ini. Pada tabel ini dapat dilihat bahwa tidak ada nilai tolerance yang kurang dari 0,10 dan tidak ada nilai VIF yang lebih besar dari 10. Hal ini terjadi bahwa tidak ada masalah multikoliniearitas antara independenny.

4.2.2 Uji Autokorelasi

berjalan dengan kesalahan penggangu pada periode sebelumnya. Uji yang digunakan untuk melihat autokorelasi dalam penelitian ini adalah dengan menggunakan durbin-watson. Dengan ketentuan sebagai berikut :

d. 1,65 < DW < 2,35 tidak terjadi autokorelasi

e. 1,21 < DW atau 2,35 < DW < 2,79 tidak dapat disimpulkan

[image:67.612.149.528.411.475.2]f. DW < 1,21 atau DW > 2,79 terjadi autokorelasi

Tabel 4.7 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,735a ,541 ,526 ,331 2,053

a. Predictors: (Constant), OPINI AUDIT TAHUN SEBELUMNYA, KUALITAS AUDIT, DER,

ROA

b. Dependent Variable: GCOA

Dari tabel 4.7 (durbin-watson) dapat dilihat dari nilai tabel

4.3 Pengujian Model

4.3.1 Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Uji ini digunakan untuk menilai model yang telah dihipotesakan telah fit atau tidak dengan data dilakukan pengujian dengan hipotesis :

H0: Model yang dihipotesiskan fit dengan data Ha: Model yang dihipotesiskan tidak fit dengan data

Pengujian dilakukan dengan membandingkan nilai antara -

2Log Likelihood pada awal (block number = 0) dengan nilai -2Log Likelihood pada akhir (block number = 1). Nilai -2 Log Likelihood

awal pada block number = 0, ditunjukkan melalui tabel berikut :

Tabel 4.8

Tabel likelihood block 0

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 171,904 -,576

2 171,895 -,592

3 171,895 -,593

a. Constant is included in the model.

[image:68.612.139.503.537.651.2]Nilai -2LogL akhir pada block number = 1, dapat ditunjukkan melalui tabel berikut:

Tabel 4.9

Tabel diatas menunjukkan bahwa -2LogL awal pada block number = 0, yaitu model hanya memasukkan konstanta yang dapat dilihat pada step 2 memperoleh nilai sebesar 171,895 Kemudian pada tabel berikutnya dapat dilihat nilai -2LogL setelah masuknya beberapa variabel independen pada model sehingga nilai -2LogL c. Estimation terminated at iteration number 3 because parameter estimates changed by

less than ,001.

Tabel likelihood block 1 Iteration Historya,b,c,d Iteration -2 Log

likelihood

Coefficients

Constant ROA DER KUALITASAUDIT OPINIAUDITTAHUNSEBELUMNYA

Step 1

1 100,018 -1,613 ,001 - ,003 - ,097 2,955

2 96,103 -2,120 ,003 - ,005 - ,187 3,717

3 95,965 -2,243 ,004 - ,005 - ,227 3,859

4 95,965 -2,250 ,004 - ,005 - ,230 3,866

5 95,965 -2,250 -,004

-,005 ,230 3,866

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 171,895

[image:69.612.113.530.288.486.2]akhir pada step 5 menunjukkan nilai 95,965. Selisih antara nilai -2LogL awal dengan nilai --2LogL akhir adalah sebesar 78,93 (171,895-95,965). Adanya pengurangan nilai antara -2LogL awal dengan nilai -2LogL akhir menunjukkan bahwa model yang dihipotesiskan fit dengan data

4.3.2 Menilai Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test yang diukur dengan nilai Chi-Square. Probabilitas signifikansi yang

diperoleh kemudian dibandingkan dengan tingkat signifikansi (α)

5%. Hipotesis untuk menilai kelayakan model regresi berikut ini: Ho : Tidak ada perbedaan antara model dengan data

Tabel 4.10

Tabel hosmer an lemeshow test

Sumber : hasil pengolahan SPSS 20

Tabel 4.10 menunjukkan hasil pengujian Hosmer and Lameshow. Hasil pengujian statistik menunjukkan probabilitas signifikan sebesar 7,620, nilai signifikansi yang diperoleh lebih besar

dari α 0,05. Hal ini berarti model regresi layak untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati, atau dapat dikatakan model mampu memprediksi nilai observasinya.

5 Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada nilai Nagelkerke R Square. Nilai

Hosmer and Lemeshow Test

Step Chi-square df Sig.

[image:71.612.114.529.181.235.2]Nagelkerke R Square dapat diinterpretasikan seperti nilai R Square

pada regresi berganda (Ghozali,2006). Nilai ini didapat dengan cara membagi nilai Cox & Snell R Square dengan nilai maksimumnya

Tabel 4.11

Tabel Nagelkerke R Square

Tabel 4.11 menunjukkan nilai Nagelkerke R Square. Dilihat dari hasil output pengolahan data nilai Nagelkerke R Square adalah sebesar 0,601 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 60,1%, sisanya sebesar 39,9 % (100%-60,1%) dijelaskan variabilitas variabel-variabel lain di luar model penelitian.

Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 95,965a ,437 ,601

a. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001.

[image:72.612.108.532.315.405.2]6 Matriks Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada auditee.

Tabel 4.12

Tabel classification table prediksi

Tabel 4.12 menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini going concern

pada auditor sebesar 80,9%, hal ini berarti bahwa dengan menggunakan model regresi yang digunakan ada 38 perusahaan yang diprediksi akan menerima opini audit going concern dari 47 perusahaan yang menerima opini audit going concern. Kekuatan prediksi model untuk menerima opini audit non going concern adalah

Classification Tablea

Observed Predicted

Opini Going Concern Percentage

Correct 0 1

Step 1

Opini Going Concern

0 78 7 91,8

1 9 38 80,9

Overall Percentage 87,9

[image:73.612.149.495.319.444.2]diajukan ada 78 auditee (91,8%) yang diprediksi akan menerima opini audit non going concern dari total 85 perusahaan yang menerima opini audit non going concern.

6.1 Pengujian Hipotesis

Pengujian Hipotesis dalam penelitian ini dilakukan untuk menguji pengaruh variabel independen yaitu Profitabilitas (ROA),

leverage (DER), Kualitas Audit, dan Opini audit tahun sebelumnya terhadap opini going concern. Metode regresi logistik dapat dilihat dalam tabel-tabel dibawah ini:

Tabel 4.13

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases

Included in Analysis 132 100,0

Missing Cases 0 ,0

Total 132 100,0

Unselected Cases 0 ,0

Total 132 100,0

a. If weight is in effect, see classification table for the total number of cases.

Berdasarkan tabel 4.13 maka diperoleh hasil analisa sebagai berikut a. Jumlah sampel pengamatan sebanyak 132 sampel, dan seluruh sampel

telah diperhitungkan kedalam pengujian hipotesis

c. Metode yang digunakan adalah metode enter dimana dengan metode ini seluruh variabel independen disertakan dalam pengolahan data untuk mengetahui variabel mana yang berpengaruh terhadap variabel dependen.

Dalam uji regresi pengaruh antara variabel dependen dan variabel independen dapat dilihat pada Variabel in the Equation. Dalam uji hipotesis dengan regresi logistic cukup dengan melihat Variabel in the Equation, pada kolom significant dibandingkan dengan tingkat kealpahan 0,05 (5%). Apabila tingkat signifikansi < 0,05 maka hipotesis diterima.

Tabrl 4.14

Hasil Uji Koefisien Regresi

Variables in the Equation

B S.E. Wald df Sig. Exp(B) 95% C.I.for EXP(B) Lower Upper

Step 1a

ROA -,004 ,005 ,584 1 ,445 ,996 ,987 1,006

DER -,005 ,017 ,088 1 ,767 ,995 ,963 1,028

KUALITAS AUDIT ,230 ,737 ,098 1 ,755 1,259 ,297 5,336

OPINI AUDIT TAHUN SEBELUMNYA

3,866 ,551 49,252 1 ,000 47,771 16,226 140,642

Constant -2,250 ,394 32,592 1 ,000 ,105

a. Variable(s) entered on step 1: ROA, DER, KUALITASAUDIT, OPINIAUDITTAHUNSEBELUMNYA.

Tabel diatas 4.14 telah menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikansi 5%. Dari pengujian dengan regresi logistic diatas maka diperoleh persamaan regresi logistic berikut :

���/(� − �) = -2,250 + - 0,004 ROA -0,005 DER + 0,230 KA +

3,866 OP + ε

[image:76.612.111.533.454.686.2]Konstanta sebesar -2,250 menyatakan bahwa jika tidak memperhitungkan nilai profitabilitas, leverage, kualitas audit, dan opini audit tahun sebelumnya, maka kemungkinan penerimaan opini going concern adalah sebesar -2,250.

Tabel 4.15 Hasil Hipotesis

N0 Hipotesis Beta Sig kesimpulan

1 H1 -0,004 0,445 Tidak

Didukung

2 H2 -0,005 0,767 Tidak

didukung

3

H3 0,230

0,755

Tidak Didukung

Berdasarkan tabel 4.15 maka diperoleh hasil uji regresi logistik. Hasil pengujian hipotesis adalah

H1 : Profitabilitas berpengaruh terhadap penerimaan opini going concern.

Return on Asset pada tabel di atas menunjukkan koefisien negatif sebesar -,004 dengan tingkat signifikansi 0,445 > 0,05 yang berarti H1 tidak dapat diukung atau profitabilitas berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap opini audit going concern. H2 : Leverage berpengaruh terhadap penerimaan opini audit going concern

.Debt to equity ratio pada tabel di atas menunjukkan koefisien negatif seb