Daftar Pustaka

Altman, Edward I. &Hotchkiss, Edith. (2006). Corporate Financial Distress and Bankcruptcy.Predict and Avoid of Bankruptcy, Analyze and Invest In DistressDebt. Third Edition. U.S.A : John Wiley & Sons, Inc.

Belkaoui, Ahmed R, 2006. Teori Akuntansi. Buku Satu, Edisi Kelima. Jakarta: Salemba Empat

Bhattacharjee, Arnab dan Hany, Jie,2010. Financial Distress in Chinese Industry : Microeconomic, Macroeconomic and Institutional Influences. Jurnal Ekonomi Internasional SIRE-DP-2010-53.

Brigham, Eugene F and Philip R. Daves. 2003. Intermediete Financial Management. Eight Edition, Thomson, South-Western.

Brahmana, Rayenda K, 2007. Identifying Financial Distress Condition in Indonesia Manufacture Industry. Birmingham Business School, University of Birmingham, United Kingdom.

Bursa Efek Indonesia. Websitewww.idx.co.id

Djumahir,2007. Pengaruh Variabel-variabel Mikro Variabel-variabel Makro terhadap Financial Distress pada Perusahaan Industri FoodAnd Beverages yang terdaftar di Bursa Efek Jakarta.Jurnal Aplikasi Manajemen 5(3).

Efferin, Sujoko; Darmadji, Stevanus Hadi dan Tan, Yuliawati, 2004. Metode Penelitian Akuntansi. Yogyakarta: Graha Ilmu

Erlina dan Mulyani, Sri, 2007. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen, USU Press, Medan.

Ghozali, I, 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi IV Semarang: Badan Penerbit Universitas Diponegoro

Hanafi, Mamduh. 2010. Manajemen Keuangan.Ed.1. Yogyakarta: BPFE.

accounting, Vol. 2, No. 2, Hal 1, ISSN (online) : 2337-3806, Harnanto, Akuntansi Perpajakan, BPFE, Yogyakarta

Harahap, Sofyan Syafri, 2011. Teori Akuntansi. Jakarta: PT Raja Grafindo Perkasa

Haryetti. 2010. Analisis Financial Distress Untuk Memprediksi Resiko Kebangkrutan Perusahaan. Jurnal Ekonomi 18 (2); 158 – 176.

Ikatan Akuntansi Indonesia, 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Ilman, Muhammad N., Zakaria, Adam., Nindito Marsellisa, 2011. The Influences of Micro and Macro Variables Toward Financial Distress Condition on Manufacture Companies Listed In Indonesian Stock Exchange in 2009.Jurnal Ekonomi.

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, 2014. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta. Rajawali Pers Kpodoh, Bright.2009.Bankruptcyn and Financial Distress Prediction in the

Mobile Telecom Industry. Thesis. School of Management Blekinge Institute of Technology.

Lubis, Ade Fatma dan Putra, Adi Syah, 2012. Manajemen Keuangan Sebagai Alat Untuk Pengambilan Keputusan. Medan:USU Press

Nugroho, M. I. D. 2012. Analisis Prediksi Finansial Distress dengan Menggunakan Model Altman Modifikasi 1995. Skripsi. Universitas Diponegoro. Semarang.

Platt, H., dan M. B. Platt, 2002, "Predicting Financial Distress". Journal of Financial Service Professionals, 56: 12-15.

Reeve, James M.,Warren, Carl S., Duchac, Jonathan E., 2010. Pengantar Akuntansi Adaptasi. Buku Dua. Jakarta: Salemba Empat

Subramanyam, K.R. dan John J. Wild, 2010. Analisis Laporan Keuangan.Edisi Kesepuluh, Salemba Empat, Jakarta.

Sukirno, Sadono,2010. Makro Ekonomi Teori Pengantar. Edisi Ketiga. Jakarta : PT Raja Grafindo Persada

Syafrizal Helmi Situmorang dan Muslich Lutfi, 2012. Analisis Data Untuk Riset Manajemen dan Bisnis. Edisi 2. Jakarta. USU Press

Syamsuddin, Lukman, 2004. Manajemen Keuangan Perusahaan, PT Raja Grafindo, Jakarta.

Toto Prihadi, 2008, Analisis Rasio Keuangan, PPM, Jakarta.

Warren, Carl S., Reeve, James M., Duchac, Jonathan E., 2009. Pengantar Akuntansi Adaptasi Indonesia. Buku Satu. Jakarta: Salemba Empat

Wild, John J, Subramayam, Halsey, 2005. Analisis Laporan Keuangan, Edisi Kedelapan. Buku Satu. Jakarta: Salemba Empat

BAB III

METODE PENELITIAN 3.1 Teknik Pengambilan Sampel

Populasi adalah sekumpulan objek yang memiliki kesamaan karakteristik dan ciri-ciri dalam satu atau beberapa hal dan membentuk masalah pokok dalam suatu riset khusus. Populasi dalam penelitian ini adalah seluruh perusahaan penyedia jasa telekomunikasi yang terdaftar dalam Bursa Efek Indonesia pada tahun 2012 sampai 2014.

Sampel adalah sebagian dari populasi yang karakteristiknya hendak diselidiki dan dianggap mewakili keseluruhan populasi (jumlahnya lebih sedikit dari populasi). Teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu dengan purposive sampling, yaitu sampel dipilih berdasarkan kesesuaian karakteristik dengan kriteria sampel yang ditentukan agar diperoleh sampel yang representatif. Kriteria tersebut adalah :

1. Perusahaan Penyedia Jasa Telekomunikasi yang terdaftar di ATSI (Asosiasi Penyelenggara Telekomunikasi Seluruh Indonesia)

2. Perusahaan penyedia jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

Tabel 3.1.1

Proses Seleksi Sampel Berdasarkan Kriteria No Nama Perusahaan Penyedia Jasa

Telekomunikasi

4 PT. Pasifik Satelit Nusantara X 5 PT. Sampoerna Telekomunikasi Indonesia

(STI)

X

6 PT. Smart Telecom X

7 PT. Smartfren Telecom, Tbk X X X Sampel 3

8 PT. Telekomunikasi Indonesia, Tbk X X X Sampel 4

9 PT. Telekomunikasi Selular X

10 PT. XL Axiata, Tbk X X X Sampel 5

Sumber: ATSI dan Bursa Efek Indonesia (diolah) (Januari 2015)

3.2 Teknik Pengumpulan Data

Penelitian ini menganalisis tentang prediksi financial distressdengan menggunakan model altman z-score dengan ekonomi makro sebagai variabel moderating.

Data-data yang digunakan dalam penelitian ini seluruhnya merupakan data sekunder, yaitu data atau informasi dilakukan pihak lain berupa bahan tulisan yang menunjang dan berhubungan dengan penelitian ini, melalui data kurun waktu (time series) periode 2012-2014.

3.3 Tempat dan Waktu Penelitian

Penelitian dilakukan dengan cara mempelajari laporan keuangan perusahaan maupun dokumen perusahaan lainnya sesuai dengan data yang dibutuhkan. Tempat penelitian adalah perusahaan Penyedia Jasa Telekomunikasi yang terdaftar di Bursa Efek Indonesia(www.idx.co.id). Waktu penelitian dimulai dari bulan Januari 2016 sampai selesai.

3.4Variabel Penelitian dan Definisi Operasional Variabel 3.4.1 Variabel Independen

Menurut Efferin, et al (2004 : 42) variabel independen adalah variabel bebas atau individual yang mempengaruhi variabel dependen.

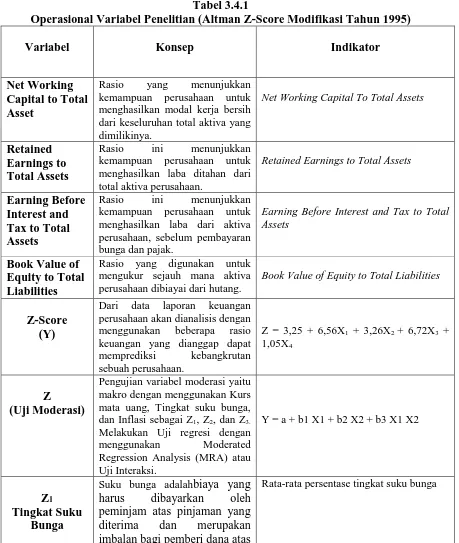

Variabel Independen yang digunakan dalam penelitian ini adalah rasio-rasio model Altman Z-Score Modifikasi (1995). Adapun komponen dari rasio-rasio model Alman Z-Score Modifikasi (1995) adalah Net Working Capital to Total Asset, Retained Earnings to Total Asset, Earning Before Interest and Tax to Total Asset, dan Book Value of Equity to Total Liabilities (Ramadhani dan Lukviarman;2009).

3.4.1.1 Net Working Capital to Total Assets

Net Working Capital To Total Assets adalah suatu rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Rasio ini dihitung dengan membagi modal kerja bersih dengan total aktiva. Modal kerja bersih diperoleh dengan cara aktiva lancar dikurangi dengan kewajiban lancar. Modal kerja bersih yang negatif kemungkinan besar akan menghadapi masalah dalam menutupi kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar yang cukup untuk menutupi kewajiban tersebut. Sebaliknya, perusahaan dengan modal kerja bersih yang bernilai positif jarang sekali menghadapi kesulitan dalam melunasi kewajibannya (Endri ; 2009). Rasio Net Working Capital to Total Assets memiliki pengaruh terhadap prediksi finance distress. Jika rasio Net Working Capital to Total Assets memiliki nilai negatif, maka perusahaan tersebut diprediksikan mengalami distress. Sedangkan jika rasio Net Working Capital to Total Assets memiliki nilai positif, maka perusahaan tersebut diprediksikan mengalami non-distress.

Net Working Capital to Total Assets

=

3.4.1.2 Retained Earnings to Total Assets

perusahaan yang tidak dibayarkan dalam bentuk dividen kepada para pemegang saham. Laba ditahan menunjukkan klaim terhadap aktiva, bukan aktiva per ekuitas pemegang saham. Laba ditahan terjadi karena pemegang saham biasa mengizinkan perusahaan untuk menginvestasikan kembali laba yang tidak didistribusikan sebagai deviden. Dengan demikian, laba ditahan yang dilaporkan dalam neraca bukan merupakan

kas dan ”tidak tersedia” untuk pembayaran deviden atau yang lain (Endri ;

2009). Rasio Retained Earning to Total Assets memiliki pengaruh terhadap prediksi financial distress. Jika rasio Retained Earning to Total Asset memiliki nilai negatif, maka perusahaan tersebut diprediksikan mengalami distress. Sedangkan jika rasio Retained Earning to Total Assets memiliki nilai positif, maka perusahaan tersebut diprediksikan mengalami non-distress.

Retained Earnings to Total Assets =

3.4.1.3Earning Before Interest and Tax to Total Assets

EBIT to Total Assets =

3.4.1.4Book Value of Equity to Total Liabilities

Rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dari hutang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio ini digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan atau dilikuidasi (Endri ; 2009). Rasio Book Value of Equity to Total Liabilities memiliki pengaruh terhadap prediksi finance distress. Jika dari tahun ke tahun nilai rasio Book Value of Equity to Total Liabilities semakin meningkat, maka perusahaan tersebut diprediksikan mengalami distress. Sedangkan jika dari tahun ke tahun nilai rasio Book Value of Equity to Total Liabilities semakin menurun, maka perusahaan tersebut diprediksikan mengalami non-distress.

Book Value of Equity to Total Liabilities =

�

�

3.4.2 Variabel Dependen

kemudian merevisi modelnya supaya dapat diterapkan pada semua perusahaan, seperti manufaktur, non manufaktur, dan perusahaan penerbit obligasi di negara berkembang (emerging market). Sehingga pada tahun 1995 model prediksi kebangkrutan Altman Z-Score dilakukan modifikasi. Penelitian ini menggunakan formula altman modifikasi tahun 1995.Berikut persamaan Z-Score yang di modifikasi Altman dkk(1995) :

Z” = 3,25 + 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 Keterangan:

Z” = bankruptcy index

X1 = working capital/total asset X2 = retained earnings / total asset

X3 = earning before interest and taxes/total asset X4 = book value of equity/total liabilities

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-score model Altman Modifikasi yaitu:

a. Jika nilai Z” < 1,1 maka termasuk perusahaan yang bangkrut. b. Jika nilai 1,1 < Z” < 2,6 maka termasuk grey area (tidak dapat

ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z” > 2,6 maka termasuk perusahaan yang tidak

bangkrut/ sehat.

3.4.3 Variabel Moderating

bunga dan inflasi dipublikasikan dari laporan statistik ekonomi Indonesia yang dikeluarkan oleh Bank Indonesia dan dari publikasi penerbit nasional.

Tabel 3.4.1

Operasional Variabel Penelitian (Altman Z-Score Modifikasi Tahun 1995)

Variabel Konsep Indikator

Net Working Capital to Total Asset

Rasio yang menunjukkan

kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya.

Net Working Capital To Total Assets

Retained Earnings to Total Assets

Rasio ini menunjukkan

kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan.

Retained Earnings to Total Assets

Earning Before Interest and Tax to Total Assets

Rasio ini menunjukkan

kemampuan perusahaan untuk menghasilkan laba dari aktiva perusahaan, sebelum pembayaran bunga dan pajak. mengukur sejauh mana aktiva perusahaan dibiayai dari hutang.

Book Value of Equity to Total Liabilities

Z-Score (Y)

Dari data laporan keuangan

perusahaan akan dianalisis dengan

menggunakan beberapa rasio

keuangan yang dianggap dapat

memprediksi kebangkrutan

Melakukan Uji regresi dengan

menggunakan Moderated

Regression Analysis (MRA) atau Uji Interaksi.

harus dibayarkan oleh peminjam atas pinjaman yang diterima dan merupakan imbalan bagi pemberi dana atas

investasinya

Z2

Tingkat Inflasi

Inflasi adalah peningkatan secara umum dari harga-harga barang dan jasa, yang merupakan kebutuhan dasar masyarakat, atau pengurangan daya beli dari mata uang

Nilai tukar merupakan nilai

tukar mata uang suatu negara terhadap mata uang negara lain

Rata-rata persentase tingkat nilai tukar

3.5 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah teknik analisis data dengan menggunakan dibantu dengan program pengelolaan statistika data. Penelitian ini terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.5.1 Statistik Deskriptif

Statistik deskriptif berfungsi untuk mengetahui karakteristik sampel yang digunakan dalam penelitan. Untuk melihat data statistik secara umum, penelitian ini menggunakan deskriptif untuk variabel yang diukur dengan sekala rasio dan frekuensi untuk variabel yang diukur dengan skala nominal.

3.5.2 Pengujian Asumsi Klasik 3.5.2.1 Uji Normalitas

normalitas data dilakukan dengan menggunakan uji Kolmogrov Smirnov pengujian dua arah (two-tailed test). Uji ini dilakukan dengan membandingkan nilai signifikansi yang diperoleh dengan taraf signifikansi yang sudah ditentukannya yaitu 0,05. Apabila nilai signifikansi (p-value) <0,05 maka distribusi data tidak normal. Bila nilai signifikan >0,05 maka distribusi data normal.

Jika data berdistribusi tidak normal maka akan digunakan metode trimming, yaitu membuang data yang bersifat outliers tersebut. Selain itu, dapat digunakan tranformasi data dengan menggunakan bentuk log sehingga nilai transformasi tersebut dapat memenuhi data yang ditentukan.

3.5.2.2 Uji Multikolinearitas

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganilisis matrik korelasi variabel-variabel independen. Jika antara variabel independen ada korelasi yang cukup tinggi (umumnya dia atas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

multikolinearita adalah nilai Tolerance L< 0.10 atau sama dengan VIF>10.

3.5.2.3 Uji Autokorelasi

Autokorelasi adalah korelasi antara anggota serangkaian obervasi yang terletak berderetan menurut waktu (seperti data time series) atau korelasi antara tempat yang berdekatan (seperti data cross sectional). Uji yang digunakan untuk mendeteksi adanya autokorelasi adalah uji Durbin-Watson (D-W). Uji Durbin-Watson dihitung berdasarkan jumlah selisih kuadrat nilai-nilai taksiran fakor pengganggu yang berurutan. Untuk mendeteksi adanya autokorelasi dapat dilihat dari nilai Durbin-Watson (W) untuk mendeteksi autokorelasi bisa dilihat dalam tabel D-W.

Namun demikian, kriteria pengujiannya adalah sebagai berikut (Santoso, 2001:219) :

1) Angka D-W dibawah -2, berarti ada autokorelasi positif.

2) Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi. 3) Angka D-W diatas +2, berarti ada autokorelasi negatif

3.5.2.4 Uji Heteroskedastisitas

Uji Glejer pada dasarnya dilakukan dengan meregreskan variabel-variabel bebas terhadap nilai absolut residualnya. Nilai absolut residual diperoleh dengan cara menghitung nilai residual melalui penghitungan regresi antara variabel independen dengan variabel dependen. Nilai residual pada dasarnya merupakan selisih antara nilai observasi dengan nilai produksi. Sedangkan yang dimaksud dengan nilai absolut dalam hal ini merupakan nilai mutlak dari nilai residual tersebut.

Kriteria/ketentuan yang digunakan untuk menyatakan apakah terjadi hubungan antara data hasil pengamatan dengan nilai residual absolutnya atau tidak (heteroskedastisitas) dengan melihat koefisien signifikansi (significance) atau probabilitas output harga koefisien significance. Koefisien signifikansi (significance) atau nilai probabilitas harus dibadingkan dengan tingkat alpha yang ditetapkan yaitu 5%.

Hasil uji heteroskedastisitas dapat dilihat apabila,

1. Koefisien signifikansi (nilai probabilitas) lebih besar dari alpha yang ditetapkan (sig.>alpha), maka menerima H0 yang berarti dapat dinyatakan tidak terjadi heteroskedastisitas diantara data pengamatan dengan nilai residual mutlaknya.

3.5.3 Analisis Regresi Berganda tanpa Variabel Moderasi

Analisis regresi linear berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1, X2,...Xn) dengan variabel dependen (Y). Analisis dalam penelitian ini digunakan untuk mengetahui arah hubungan antara variabel indenpenden dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.

Data yan>><g digunakan biasanya berskala interval atau rasio. Adapun bent 21uk model regresi yang digunakan sebagai dasar adalah bentuk fungsi linear yakni :

Y = α + β1X1 + β2 X2 + β3 X3 + β4 X4 + Ɛ Keterangan :

Y = Financial Distress / Non Financial Distress α = Konstanta

X1 = Net Working Capital to Total Asset (WC/TA) X2= Retained Earning to Total Asset (RE/TA)

X3= Earning Before Interest and Taxes to Total Asset (EBIT/TA) X4= Book Value of Equity to Book Value of Debt (BVE/BVD) β1-β4= Koefisien Regresi

Ɛ = Kesalahan pengganggu

a. Uji Signifikansi parameter Individual (Uji t)

Pengujian hipotesis untuk masing-masing variabel Net Working Capital to Total Asset, Retained Earning to Total Asset, Earning Before Interest and Tax to Total Asset, dan Book Value of Equity to

Book Value of Debt terhadap Z’Score menggunakan uji regresi parsial

(Uji-t).Uji regresi parsial merupakan pengujian terhadap variabel dependen atau variabel terikat. Kriteria pengujian yang digunakan adalah dengan membandingkan nilai signifikansi yang diperoleh dengan taraf signifikansi yang telah ditentukan yaitu 0,05. Apabila nilai signifikansi <0,05 atau t-hitung>t-tabel maka variabel independen secara parsialmemiliki pengaruh terhadap variabel dependen secara signifikan atau hipotesis diterima. Sedangkan , apabila nilai signifikansi >0,05 atau t-hitung<t-table maka variabel independen secara parsial tidak memiliki pengaruh yang signifikan terhadap variabel dependen.

b. Pengujian koefisien regresi secara simultan ( Uji F)

regresi dapat digunakan untuk memprediksi variabel independen. Jika nilai signifikansi > 0.05, maka hipotesis ditolak. Hal ini berarti model regresi tidak dapat digunakan untuk memprediksi variabel dependen. 3.5.4 Uji Koefisien Determinasi (R2)

Uji ini bertujuan untuk mengetahui seberapa besar variabel independen dapat menjelaskan pergerakan variabel independen dalam persamaan atau model yang akan diteliti. Nilai Adjusted R2 memiliki

interval mulai dari 0 sampai dengan 1(0≤R2≤1). Semakin besar nilai

Adjusted R2 , semakin baik model regeresi yang menunjukkan variabel independen secara keseluruhan dapa menjelaskan variasi dari variabel depeden. Bila R2=0, hal ini menunjukkan bahwa variabel indepeden sama sekali tidak dapat memberikan informasi yang dibutuhkan untuk memprediksi pergerakan variabel dependen. Sementara bila AdjustedR2 = 1 , artinya variabel indepeden memberikan semua informasi yang dibutuhkan untuk memprediksi pergerakan variabel.

3.5.5. Regresi dengan Variabel Pemoderasi

3.5.5.1 Uji Interaksi (Moderated Regression Analysis)

Y = a + b1X1 + b2X2 + b3 X1X2 + e

Variabel perkalian antara X1 dan X2 disebut juga variabel moderat oleh karena menggambarkan pengaruh moderating variabel X2 terhadap hubungan X1 dan Y. Sedangkan variabel X1 dan X2 merupakan pengaruh langsung dari variabel X1 dan X2 terhadap Y. X1X2 dianggap sebagai variabel moderat karena:

Y = a + b1X1 + b2X2 + b3 X1X2 + e

dY/dX1 = b1 + b3X2

Persamaan tersebut memberikan arti bahwadY/dX1 merupakan fungsi dari X2 atau variabelX2 memoderasi hubungan antara X1 dan Y.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

Berdasarkan metode Altman Z-Score yang digunakan yaitu Z-Score model ketiga (nonmanufacture firm / service sector) dengan rumus sebagai berikut:

Keterangan:

X1 = Working Capital/Total Assets X2 = Retained Earnings/Total Assets

X3 = Earning before Interest and Taxes/Total Assets X4 = Book Value of Equity/Book Value of Total Liabilities

Z” = Overall Index or Score Nilai cutoffZ”-Score :

Z” >2,60 Safe Zone / Nonbankruptcy

1,10< Z” < 2,60 Gray Zone

Z” < 1,10 Distress Zone / Bankruptcy

Dan dianalisis tiap variablel di setiap perusahaan dari tahun 2008 sampai 2012 berdasarkan model Altman dengan rumus perhitungan rasio modal kerja / total aset (X1):

X = ℎ � −ℎ � � , � �� �" − � ��� �

Tabel 4.1

Nilai Rasio Modal Kerja Terhadap Total Aset (X1) Periode 2012-2014

Perusahaan Telekomunikasi di Bursa Efek Indonesia

X1 Rata-rata

2012 2013 2014

PT Telkom Indonesia, Tbk 0,2277201 0,237789 0,092002 0,185837333

PT Indosat, Tbk -0,321548 -0,76108 -0,235775 -0,439467667 PT XL Axiata, Tbk -0,940087 -0,339898 -0,215061 -0,498348667 PT Bakrie Telecom, Tbk -1,525699 -3,409133 -5,013665 -3,316165667 PT Smartfren, Tbk -1,008662 -1,4575163 -1,661887 -1,376021767 Sumber : Diolah dari laporan Keuangan Perusahaan (Februari 2016)

Dari hasil nilai rata-rata rasio X1 selama tiga tahun, kelima perusahaan menunjukkan rata-rata nilai X1 negatif, hal ini menunjukkan rata-rata selama tiga tahun kelima perusahaan tersebut memiliki hutang lancar yang lebih besar dari aset lancar, artinya bahwa kelima perusahaan selama lima tahun tidak dapat menutupi kewajiban lancarnya atau kewajiban jangka pendek.

Pada variabel yang kedua yaitu perhitungan rasio laba ditahan/ total aset (X2) sebagai berikut :

X = � ℎ � , � �� �" − � ��� �

Tabel 4.2

Nilai Rasio Laba Ditahan terhadap Total Aset (X2) Periode 2012-2014

PT Telkom Indonesia, Tbk 1,544891487 1,493753703 1,465154761 1,50126665 PT Indosat, Tbk 0,943386996 0,777800967 0,674860825 0,798682929 PT XL Axiata, Tbk 0,833309218 0,725762316 0,38429449 0,647788675 PT Bakrie Telecom, Tbk -1,627986387 -2,56018636 -4,31309284 -2,833755196 PT Smartfren, Tbk -1,81070859 -2,157164395 -2,180431932 -2,049434972

Dari hasil nilai rata-rata X2 selama tiga tahun, hanya dua perusahaan yang mengalami nilai rata-rata X2 negatif yaitu PT. Bakrie Telecom, Tbk dan PT. Smartfren, Tbk, disebabkan dari tahun ke tahun nilai X2 kedua perusahaan tersebut selalu negatif. Hal ini menunjukkan rata-rata selama tiga tahun pembiayaan keuangan kedua perusahaan tersebut lebih mengandalkan hutang dibandingkan profit disebabkan perusahaan mengalami kerugian.

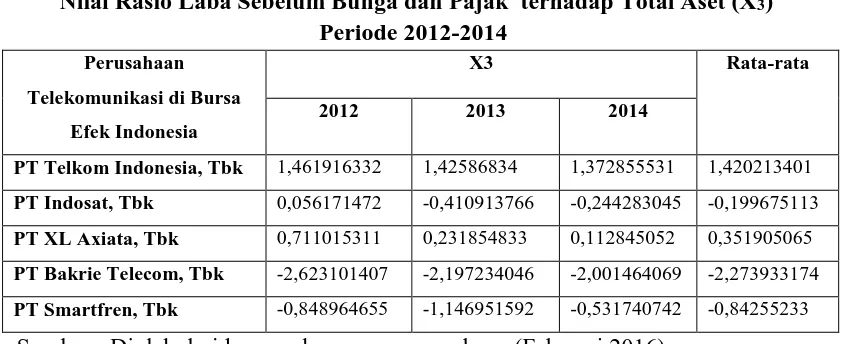

Pada variabel ketiga yaitu perhitungan rasio laba sebelum bunga dan pajak / total aset (X3) sebagai berikut :

X = � � � � , � �� �" − � ��� �

dan hasil X3 yang di dapat untuk masing-masing perusahaan yaitu : Tabel 4.3

Nilai Rasio Laba Sebelum Bunga dan Pajak terhadap Total Aset (X3) Periode 2012-2014

Perusahaan Telekomunikasi di Bursa

Efek Indonesia

X3 Rata-rata

2012 2013 2014

PT Telkom Indonesia, Tbk 1,461916332 1,42586834 1,372855531 1,420213401 PT Indosat, Tbk 0,056171472 -0,410913766 -0,244283045 -0,199675113 PT XL Axiata, Tbk 0,711015311 0,231854833 0,112845052 0,351905065 PT Bakrie Telecom, Tbk -2,623101407 -2,197234046 -2,001464069 -2,273933174 PT Smartfren, Tbk -0,848964655 -1,146951592 -0,531740742 -0,84255233

Sumber : Diolah dari laporan keuangan perusahaan (Februari 2016)

negatif sedangkan perusahaan Indosat hanya 2013 dan 2014 nilai X3 menjadi negatif, tetapi bila dirata-ratakan selama tiga tahun hasil rata-rata nilai X3 menjadi negatif akibat dari nilai X3 di tahun sebelumnya tergolong kecil. Hal ini menunjukkan bahwa ketiga perusahaan tersebut sedikit dapat memanfaatkan aset agar menghasilkan laba untuk menutupi beban usaha perusahaan bernilai tinggi mendekati atau lebih dari pendapatan sehingga laba usaha dapat bernilai negatif atau dikatakan mengalami kerugian.

Pada variabel keempat perhitungan rasio milai buku modal/ nilai buku hutang (X4) sebagai berikut :

X = � � � , � �� �" − � ��� �

dan hasil X4 yang di dapat untuk masing-masing perusahaan yaitu :

Tabel 4.4

Nilai Buku Modal terhadap Nilai Buku Hutang (X4) Periode 2012-2014

Perusahaan Telekomunikasi di Bursa

Efek Indonesia

X4 Rata-rata

2012 2013 2014

PT Telkom Indonesia, Tbk 1,076043262 1,521879828 1,584260323 1,394061138

PT Indosat, Tbk 0,541997003 0,592294383 0,676527522 0,603606303

PT XL Axiata, Tbk 0,791752305 0,822578144 0,803485201 0,80593855

PT Bakrie Telecom, Tbk 0,762018024 0,584776148 0,54370452 0,630166231

PT Smartfren, Tbk -0,027254967 0,380213782 0,564144222 0,305701012

Sumber : Diolah dari laporan keuangan perusahaan (Februari 2016)

memiliki rata-rata selama tiga tahun mendekati nol atau bahkan negatif artinya perusahaan mendekati masalah solvablitas dimana aset lebih kecil dari hutang atau kewajiban perusahaan atau mungkin bahwa kurun waktu tiga tahun perusahaan mengalami kerugian terus menerus.

Setelah hasil nilai X1 sampai X4 diketahui maka tahap selanjutnya melihat kondisi perusahaan dengan menjumlahkan nilai X1 sampai X4 tersebut. Hasil ini menunjukkan kondisi perusahaan apakah berada dalam kondisi Distress Zone (Zona Kesulitan). Gray Zone (Zona/area abu-abu) dan Safe Zone (Zona aman).

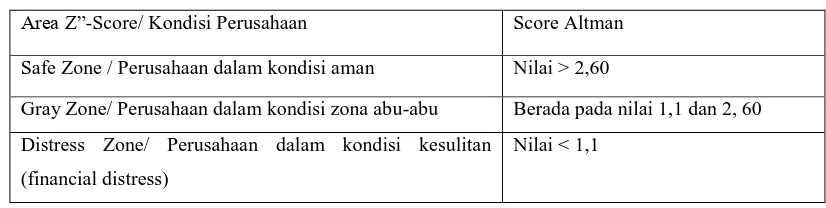

Kriteria Z”-Score yang akan dipakai dapat dilihat di tabel berikut :

Tabel 4.5

Kriteria Z”-Score Altman

Area Z”-Score/ Kondisi Perusahaan Score Altman

Safe Zone / Perusahaan dalam kondisi aman Nilai > 2,60

Gray Zone/ Perusahaan dalam kondisi zona abu-abu Berada pada nilai 1,1 dan 2, 60 Distress Zone/ Perusahaan dalam kondisi kesulitan

(financial distress)

Nilai < 1,1

Sumber : Cutoff Altman Z-Score

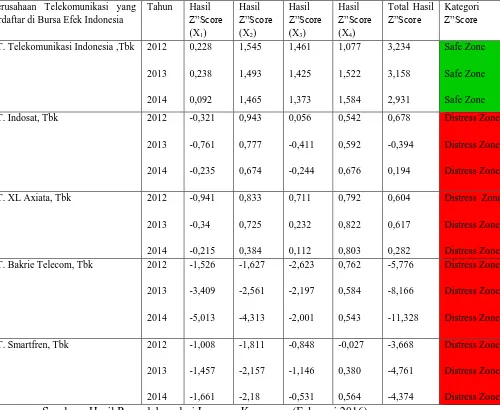

Tabel 4.6

Hasil Nilai Z”-Score Kelima Perusahaan Telekomunikasi di Bursa Efek Indonesia Periode 2012-2014

Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia

Tahun Hasil

PT. Telekomunikasi Indonesia ,Tbk 2012 2013 PT. Bakrie Telecom, Tbk 2012

2013 PT. Smartfren, Tbk 2012

2013 Sumber : Hasil Pengolahan dari Laporan Keuangan (Februari 2016)

Keterangan :

= Safe Zone

= Gray Zone

4.1.1 Statistik Deskriptif

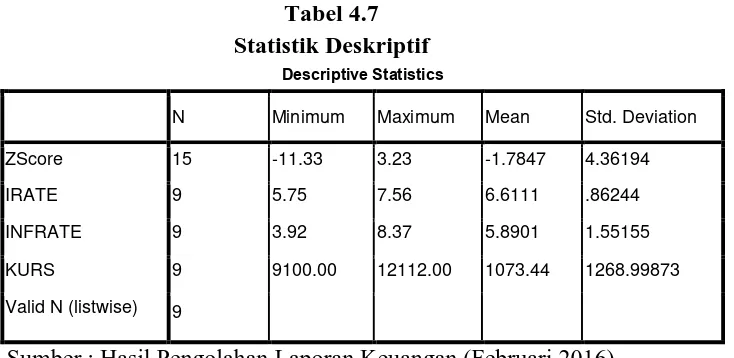

Data penelitian yang dikumpulkan dari masing-masing variabel yang telah diolah akan ditampilkan pada bagian ini dengan menampilkan nilai maksimum, nilai minimum, rata-rata, dan standar deviasi dari setiap variabel. Variabel dalam penelitian ini adalah Net Working Capital to Total Assets (X1), Retained Earnings to Total Assets (X2), Earning Before Interest and Tax to Total Assets (X3) dan Book Value of Equity to Total Liablities serta variabel moderasi yaitu Variabel Makro (Z) dengan rincian Tingkat Suku Bunga (Z1), Tingkat Inflasi (Z2), dan Tingkat Suku Bunga (Z3).

Tabel 4.7 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ZScore 15 -11.33 3.23 -1.7847 4.36194

IRATE 9 5.75 7.56 6.6111 .86244

INFRATE 9 3.92 8.37 5.8901 1.55155

KURS 9 9100.00 12112.00 1073.44 1268.99873

Valid N (listwise) 9

Sumber : Hasil Pengolahan Laporan Keuangan (Februari 2016)

Variabel tingkat suku bunga memiliki nilai rata-rata sebesar 6,6111. Nilai tingkat suku bunga terkecil sebesar 5,75% pada triwulan II tahun 2012. Sedangkan nilai tingkat suku bunga terbesar sebesar 7,56% pada triwulan III 2014.

Variabel tingkat inflasi memiliki nilai rata-rata 5,8901. Nilai tingkat inflasi terkecil sebesar 3,92% pada triwulan I tahun 2012. Sedangkan nilai tingkat inflasi yang terbesar sebesar 8,37% pada triwulan III tahun 2013.

Variabel kurs memiliki nilai rata-rata sebesar 10.734,44. Nilai kurs terkecil sebesar Rp 9.100 pada triwulan I tahun 2012. Sedangkan nilai kurs terbesar Rp 12.112,00 triwulan III tahun 2014.

4.1.2 Analisis Regresi Berganda tanpa Variabel Moderasi

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yangdigunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi klasik yang dilakukan meliputi; Uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi

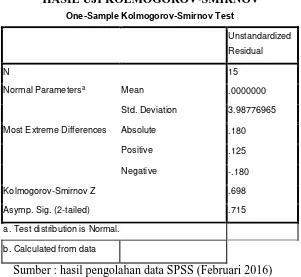

4.1.2.1 Uji Normalitas Data

TABEL 4.8

HASIL UJI KOLMOGOROV-SMIRNOV

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 15

Normal Parametersa Mean .0000000

Std. Deviation 3.98776965

Most Extreme Differences Absolute .180

Positive .125

Negative -.180

Kolmogorov-Smirnov Z .698

Asymp. Sig. (2-tailed) .715

a. Test distribution is Normal.

b. Calculated from data

Sumber : hasil pengolahan data SPSS (Februari 2016)

Dari hasil pengujian dengan Uji Kolmogorov-Smirnov nilai signifikansi variabel pengganggu atau residual (e) lebih besar dari taraf signifikansi yaitu 0,05. Keputusan ini dapat dilihat dari nilai Asymp.sig.(2-tailed) adalah 0.715 diatas taraf signifikansi diatas. Dengan demikian dapat disimpulkan bahwa data tersebut berdistribusi normal.

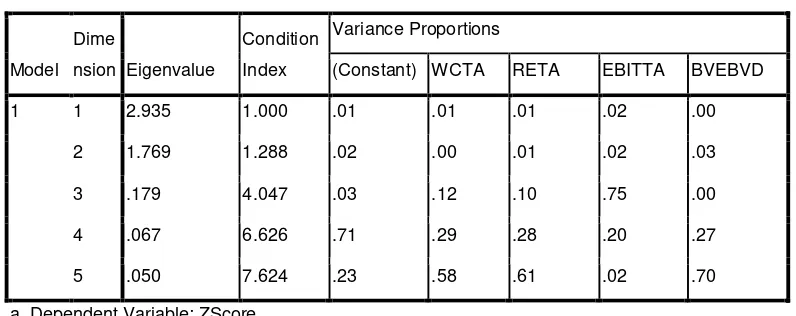

4.1.2.2 Uji Multikolinearitas

Uji multikolonieritas digunakan untuk menguji ada hubungan yang sempurna atau hubungan yang hampir sempurna diantara variabel bebas pada model regresi. Hasil pengujiam multikolonieritas ditujukkan dalam tabel berikut ini.

TABEL 4.9

HASIL UJI MULTIKOLONIERITAS

Collinearity Diagnosticsa

Model Dime

nsion Eigenvalue

Condition

Index

Variance Proportions

(Constant) WCTA RETA EBITTA BVEBVD

1 1 2.935 1.000 .01 .01 .01 .02 .00

2 1.769 1.288 .02 .00 .01 .02 .03

3 .179 4.047 .03 .12 .10 .75 .00

4 .067 6.626 .71 .29 .28 .20 .27

5 .050 7.624 .23 .58 .61 .02 .70

a. Dependent Variable: ZScore

Sumber : Hasil Pengolahan Data SPSS (Februari 2016)

4.1.2.3 Uji Autokorelasi

Uji autokorelasi digunakan untuk mendeteksi adanya korelasi internal diantara anggota-anggota dari serangkaian pengamatan yang tersusun dalam rangkaian ruang dan waktu. Adapun dasar pengambilan keputusan dalam uji Durbin-Watson ini adalah sebagai berikut, menurut Santoso kriteria autokorelasi ada 3, yaitu :

1. Nilai D-W di bawah -2 berarti diindikasikan ada autokorelasi positif.

2. Nilai D-W diantara -2 sampai 2 berarti diindikasikan tidak ada autokorelasi.

3. Nilai D-W diatas 2 berarti diindikasikan ada autokorelasi negatif.

TABEL 4.10

HASIL UJI AUTOKORELASI

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .405a .164 -.170 4.71839 .814

a. Predictors: (Constant), BVEBVD, WCTA, EBITTA, RETA

b. Dependent Variable: ZScore

Sumber : Hasil Pengolahan data SPSS (Februari 2016)

4.1.2.4Uji Heteroskedastisitas

Uji heteroskedastisitas dimaksudkan untuk mengetahui dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan yang lain (Ghozali, 2005 : 105). Uji yang akan digunakan untuk mengetahui ada atau tidak (Heteroskedastisitas) yaitu Uji Glejser. Uji Glejser dapat digunakan pada penelitian dengan jumlah pengamatan yang sedikit.

Sumber : Hasil Pengolahan Data SPSS (Februari 2016)

pengujian hipotesis ini dapat disimpulkan bahwa data yang diperoleh tidak terdapat adanya heteroskedatisitas.

4.1.3Pengujian Hipotesis

Setelah melalui proses uji normalitas data, uji multikolonieritas, uji autokorelasi dan uji heteroskedastisitas, maka model persamaan regresi layak untuk diuji lebih lanjut, untuk menguji hipotesis diantara variabel-variabelnya.

4.1.3.1 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) ini digunakan untuk menggambarkan kemampuan model menjelaskan variasi yang terjadi dalam variabel dependen (Ghozali, 2005). Koefisien determinasi (R2) dinyatakan dalam persentase. Nilai yang mendekati satu (1) berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Besarnya nilai koefisien determinasi (R2) dapat dilihat pada tabel 4.12 berikut :

Tabel 4.12

HASIL UJI KEOFISIEN DETERMINASI

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .840a .783 .737 1.76279

a. Predictors: (Constant), BVEBVD, WCTA, EBITTA, RETA

b. Depeden Variable: ZScore

Sumber : Hasill Pengolahan Data SPSS (Februari 2016)

hubungan antar variabel independen dengan variabel dependen. Dari hasil olah data diperoleh nilai koefisien sebesar 0.840 atau sebesar 84.0% artinya hubungan antara variabel Net Working Capital to Total Assets, Retained Earning to Total Assets, Earning before Interest and Tax, dan Book Value of Equity to Total Liabilities terhadap Z-Scoreadalah sangat erat.

Berdasarkan tabel diatas yang menunjukkan hasil nilai Adjusted R Square adalah 0.737 atau sebesar 73,7% variabel dengan pengertian 73,7% variabel Net Working to Total Assets, Retained Earning to Total Assets, Earning before Interest and Tax dan Book Value of Equity to Total Liabilities berpengaruh terhadap ZScore. Sedangkan sisanya 26,3% dipengaruhi oleh factor lain diluar model. 4.1.3.2 Uji Signifkansi Simultan (Uji F)

Tabel 4.13

HASIL UJI SIMULTAN

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 235.297 4 58.824 18.930 .000a

Residual 31.074 10 3.107

Total 266.371 14

a. Predictors: (Constant), BVEBVD, WCTA, EBITTA, RETA

b. Dependent Variable: ZScore

Sumber : Hasil Pengolahan Data SPSS (2016)

Berdasarkan hasil analisis regresi dapat diketahui bahwa secara bersama-sama (simultan) variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai F hitung sebesar 18.930 dengan signifikansi sebesar 0.000. Nilai F hitung ini lebih besar dari F tabel sebesar 2.6. Apabila nilai signifikansi di bawah 0.05 atau 5% maka regresi dapat digunakan untuk memprediksi ZScore atau dapat dikatakan bahwa Working Capital to Total Assets, Retained Earning to Total Assets, Earning before Interest and Tax , dan Book Value of Equity to Total Liabilities berpengaruh positif dan signifikan terhadap ZScore.

4.1.3.3 Uji Signifikansi Parameter Individual (Uji t)

nilai signifikansi. Jika nilai signifikansi lebih kecil dari 0.05 atau 5% maka hipotesis yang diajukan diterima atau dikatakan signifikan namun apabila nilai signifikansi lebih besar dari 0.05% atau 5% maka hipotesis ditolak atau dikatakan tidak signifikan. Hasil uji t dapat dilihat pada tabel 4.14 berikut :

Tabel 4.14

Sumber : Hasil Pengolahan Data SPSS (Februari 2016)

Berdasarkan tabel 4.13, maka hasil regresi berganda dapat menganalisis pengaruh dari masing-masing variabel indenden dengan variabel dependen adalah sebagai berikut :

Harga t hitung yang ada selanjutnya dibandingkan dengan harga t tabel. Untuk kesalahan 5% uji dua pihak dan dk = n – 4 = 11, maka diperoleh t tabel = 2.20099. Adapun kriteria penerimaan hipotesis adalah sebagai berikut :

Variabel WCTA memiliki nilai thitung 2.312 >2.2009 t tabel dan nilai sig sebesar 0.049 < 0.05 maka H0 ditolak dan Ha diterima. Dapat disimpulkan bahwa variabel WCTA berpengaruh secara positif dan signifikan terhadap ZScore, jika ditingkatkan variabel WCTA nilainya maka ZScore akan meningkat sebesar 0.321.

Variabel RETA dengan nilai t hitung 0.701 < 2.2009 t tabel dan nilai sig sebesar 0.472 > 0.05 maka, H0 diterima dan Ha diterima. Dapat disimpulkan bahwa variabel RETA berpengaruh positif namun tidak signifikan terhadap ZScore, jika ditingkatkan variabel RETA nilainya maka ZScore tidak akan meningkat sebesar-besarnya 0.96. Variabel EBITTA berpengaruh secara positif dan signifikan terhadap ZScore hal ini terlihat dari nilai signifikan 0.000 < 0.05 dan nilai t hitung 5.447 > 2.2009 t tabelmaka H0 ditolak dan Ha diterima. Jika ditingkatkan nilai variabel EBITTA maka Z Score akan meningkat sebesar 0.711.

4.1.3.4 Model Regresi dengan Variabel Moderating

Hasil regresi linear dengan variabel moderating Net Working Capital to Total Assets, Retained Earning to Total Assets, Earning before Interest and Tax to Total Assets terhadap ZSore dengan variabel makro sebagai moderasi pada Perusahaan Penyedia Jasa Telekomunikasi yang terdaftar pada BEI periode 2012-2014 yang ditujukkan pada tabel 4.15

a. Predictors: (Constant), interaksi, IRATE, INFRATE, BVEBVD,

KURS, EBITTA, WCTA, RETA

Sumber : Hasil Pengolahan Data SPSS (Februari 2016)

Hasil koefisien determinasi menunjukkan bahwa nilai R square sebesar 0.785, dengan pengertian ZScore dapat dijelaskan oleh variabel independen sebesar 78,5% sedangkan sisanya 21,5% dijelaskan oleh variabel lain yang tidak diteliti.

Tabel 4.16

a. Predictors: (Constant), interaksi, IRATE, INFRATE, BVEBVD, KURS,

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 258.366 8 32.296 24.205 .001a

Residual 8.006 6 1.334

Total 266.371 14

a. Predictors: (Constant), interaksi, IRATE, INFRATE, BVEBVD, KURS,

EBITTA, WCTA, RETA

b. Dependent Variable: ZScore

Sumber : Hasil Pengolahan Data SPSS (Februari 2016)

Karena nilai F hitung lebih besar dari F tabel yakni Fhitung 24.205 > Ftabel 2.2009 dan nilai signifikansi (0,01<0,05) maka model regresi dapat digunakan untuk memprediksi ZScore.

4.1.4 Regresi dengan Variabel Pemoderasi

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang digunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi klasik yang dilakukan meliputim; Uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

4.1.4.1 Uji Normalitas

Sumber : Hasil Pengolahan Data SPSS (Februari 2016) Gambar 4.1

Gambar Grafik Histogram (Data Asli)

Sumber : Hasil Pengolahan Data SPSS (Februari 2016) Gambar 4.2

Normal Probability Plot (Data Asli)

Tabel 4.17

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 15

Normal Parametersa Mean .0000000

Std. Deviation 3.98776965

Most Extreme Differences Absolute .180

Positive .125

Negative -.180

Kolmogorov-Smirnov Z .698

Asymp. Sig. (2-tailed) .715

a. Test distribution is Normal. b. Calculated from data.

Sumber : Hasil Pengolahan Data SPSS (Februari 2016)

Berdasarkan hasil uji normalitas dengan Kolmogorov-smirnov (data Asli) diatas terlihat bahwa data telah terdistribusi dengan normal yang mana terlihat bahwa nilai signifikansi diatas 0.005 yaitu sebesar 0.715 dan nilai kolmogorov-smirnov Z sebesar 0.698 lebih kecil dari 1,97 berarti tidak ada perbedaan antara distribusi teoritik dan distribusi empirik atau dengan kata lain data dikatakan normal.

4.1.4.2Uji Multikolinearitas

Tabel 4.18

Hasil Uji Multikolinearitas

Sumber : Hasil Pengolahan Data SPSS (Februari 2016)

Berdasarkan aturan Variance Inflation Factor (VIF) dan Tolerance , apabila VIF melebihi angka 10 atau Tolerance kurang dari 0.10 maka dinyatakan terjadi gejala multikolinearitas, sebaliknya apabila VIF kurang dari 10 atau Tolerance lebih dari 0.10 maka dinyatakan tidak terjadi multikolinearitas. Dalam penelitian ini data yang digunakan dalam uji multikolinearitas ini adalah data dari variabel independen. Berdasrkan tabel 4. Diatas diketahui masing-masing VIF berada dibawah 10, dan nilai Tolerance diatas 0.1, maka dapat dipastikan data dari variabel independen tidak terjadi multikolinearitas.

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

WCTA .003 9.803

RETA .002 2.012

EBITTA .005 5.206

BVEBVD .026 9.031

IRATE .234 4.277

INFRATE .073 3.790

KURS .115 8.725

Interaksi .004 3.481

4.1.4.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005 : 139).

1. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit, maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Sumber: Hasil Pengolahan Data SPSS (Februari 2016) Gambar 4.3

Grafik Scatterplot

Pada grafik scatterplot diatas, terlihat titik-titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwatidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

4.1.4.4 Uji Autokorelasi

autokorelasi, peneliti menggunakan Durbin-Watson (DW test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Kriteria penggujian dengan hipotesis tidak ada autokorelasi adalah sebagai berikut, menurut Santoso criteria autokorelasi ada 3, yaitu :

4) Angka D-W dibawah -2, berarti ada autokorelasi positif.

5) Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi. 6) Angka D-W diatas +2, berarti ada autokorelasi negatif

Tabel 4.19

Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .785a .770 .830 12.15510 1.265

a. Predictors: (Constant), interaksi, IRATE, INFRATE, BVEBVD, KURS, EBITTA,

WCTA, RETA

b. Dependent Variable: ZScore

Sumber : Hasil Pengolahan Data SPSS (Februari 2016)

4.1.4.5 Model Regresi dengan Variabel Moderating

Hasil regresi linear dengan variabel moderating pengaruh profitabilitas terhadap audit report lag dengan audit tenure yang ditunjukkan pada tabel 4.18 berikut :

Tabel 4.20

Uji Regresi Linear Variabel Moderating

Coefficientsa

Sumber : Hasil Pengolahan Data SPSS (Februari 2016)

Y = -13.174 - 5.115WCTA - 1.752RETA – 4.067EBITTA- 4.251BVEBVD +

3.342(WCTA.RETA.EBITTA.BVEBVD)+ ℮

dependen. Berdasarkan Tabel 4.18 , dapat diketahui bahwa variabel interaksi memiliki signifikansi sebesar 0.344 > 0.05 sehingga dapat disimpulkan bahwa variabel makro tidak mampu memoderasi hubungan antara Net Working Capital to Total Assets, Retained Earning to Total Assets, Earning Before Interest and Tax, dan Book Value of Equity to Total Assets dengan Financial Distress.

4.2 Pembahasan

Hasil Penelitian ini menunjukkan bahwa pada periode penelitian 2012 sampai 2014 empat dari lima perusahaan telekomunikasi tersebut tergolong pada kondisi kesulitan keuangan, dimana PT. Indosat Tbk, PT. Smarfren Tbk, PT XL Axiata Tbk, PT. Bakrie Telecom Tbk cenderung mengalami penurunan kinerja selama periode 2012 hingga 2014. Hal ini ditandai dengan

besarnya nilai Z”-Score yang diperoleh oleh masing-masing perusahaan

(provider) telekomunikasi, sedangkan PT. Telekomunikasi Indonesia menjadi satu-satunya perusahaan penyedia jasa telekomunikasi yang memiliki kondisi keuangan yang sehat, walaupun setiap tahun nya mengalami penurunan kinerja keuangan dari periode penelitian.

PT. Bakrie Telecom Tbk mengalami kondisi keuangan sulit yang

paling buruk dimana pada tahun 2014 dapat dilihat nilai Z”-Score sebesar

tahun 2013. Penurunan juga terjadi pada kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan dapat dilihat dari X2 yang turun sebesar 66,1% pada tahun 2014 yaitu -4,313 dari angka -2,651 tahun 2013.

PT. Telekomunikasi Indonesia Tbk menjadi perusahaan yang memiliki kondisi keuangan yang sehat dengan hasil Z-Score yang paling tinggi berada pada tahun 2012 yaitu 3,234 dengan nilai X1 sampai X4 yang berada pada angka positif setiap tahunnya. Meskipun terjadi penurunan nilai tersebut

tidak kurang dari 2,931 yaitu Z”-Score pada tahun 2014.

4.2.1 Hasil Regresi Linear Berganda

4.2.1.1 Hasil Regresi Linear Berganda tanpa Moderasi

Berdasarkan hasil pengolahan SPSS menghasilkan regresi linear berganda tanpa variabel moderasi adalah seperti berikut :

Tabel 4.21 Hasil Analisis Regresi Variabel Unstandardized

Coefficients (B)

t hitung Sig. Hasil

(Constant) -0.221

WCTA 0.321 2.312 0.049 H0 ditolak

RETTA 0.96 0.701 0.472 H0 diterima

EBITTA 0.711 5.447 0.000 H0 ditolak

BVEBD 0.029 0.035 0.621 H0 diterima

R = 0.840

Fhitumg = 18.930 Sign. F = 0.000a A = 0.05 (5%)

Sumber : Hasil output SPSS 12.0 yang diolah (Februari 2016)

Persamaan regresi non-moderasi dalam penelitian ini adalah sebagai berikut :

Y=-0.221 + 0.321WCTA + 0.96RETA + 0.711EBITTA + 0.029BVEBVD + ℮

Koefisien regresi yang bertanda positif menunjukkan perubahan yang searah antara variabel bebas terhadap perubahan variabel terkait, sedangkan koefisien regresi yang bertanda negatif menunjukkan arah perubahan yang berlawanan arah antara perubahan variabel bebas terhadap perubahan variabel terkait. Berdasarkan persamaan tersebut diketahui bahwa :

a. Nilai konstanta α sebesar -0.221 nilai tersebut mempunyai arti jika Net Working Capital to Total Assets, Retained Earning to Total Assets, EBIT to Total Assets dan Book Value of Equity to Book of Debtsadalah nol atau konstan, maka tingkat financial distress bersifat negatif yaitu sebesar -0,221.

c. Nilai β2 sebesar 0.96 pada perusahaan tersebut menunjukkan bahwa jika Retained Earning to Total Assets mengalami perubahan naik satu satuan, maka financial distress akan naik sebesar 0,96 satuan dengan asumsi variabel independen lainnya bernilai nol atau konstan.

d. Nilai β3 sebesar 0.711 pada persamaan tersebut menunjukkan bahwa jika EBIT to Total Assets mengalami perubahan naik satu satuan, maka financial distress akan naik sebesar 0,711 satuan dengan asumsi variabel independen lainnya bernilai nol atau konstan.

e. Nilai β4 sebesar 0.029 pada persamaan tersebut menunjukkan bahwa jika rasio Book Value of Equity to Book Value of Debts mengalami perubahan naik satu satuan, maka financial distress akan naik sebesar 0,029 satuan dengan asumsi variabel independen lainnya bernilai nol atau konstan.

4.2.1.2 Hasil Koefisien Determinasi (R2)

Seperti telah dijelaskan di atas, uji statistik t yang digunakan untuk mengetahui apakah variabel bebas yang dimasukkan dalam model, secara parsial berpengaruh signifikan terhadap variabel terikat. Model yang digunakan dengan membandingkan nilai signifikansi dari t hitung dengan level of signifikan (α = 0,05%). Jika nilai signifikansi dari t hitung lebih besar daripada level of significance, maka H0 diterima dan sebaliknya jika nilai signifikansi dari t hitung lebih kecil dibandingkan dengan level of significance, maka H0 ditolak. Untuk celebih jelasnya, hasil pengujian pengaruh dari keempat variabel tersebut terhadap tingkat financial distress secara parsial (Uji t) pada penelitian ini dapat dilihat pada tabel 4.20

Tabel 4.22 Uji Statistik t (α = 0,05)

Variabel Bebas Sig >/< Α Kesimpulan

WCTA 0.049 < 0.05 H0 ditolak

RETA 0.472 > 0.05 H0 diterima

EBITTA 0.000 < 0.05 H0 ditolak

BVEBVD 0.621 > 0.05 H0 diterima

a. Pengaruh Net Capital to Total Assets terhadap Financial Distress Untuk variabel bebas Net Working Capital to Total Assets atau X1 dengan nilai probabilitas sebesar 0.049 berdasarkan perhitungan diatas menunjukkan bahwa nilai signifikansi dari t hitung lebih kecil daripada level of significance (α = 0,05), maka dapat disimpulkan bahwa variabel Net Working Capital to Total Assets atau X1 secara parsial berpengaruh terhadap financial distress pada kelima perusahaan telekomunikasi.

b. Pengaruh Retained Earning to Total Assets Terhadap Financial Distress

Untuk variabel bebas Retained Earning to Total Assets atau X2, dengan nilai probabilitas sebesar 0,472. Berdasarkan perhitungan diatas yang menunjukkan bahwa nilai signifikasni dari t hitung lebih besar daripada level of significance (α = 0,05, maka dapat disimpulkan bahwa variabel bebas Retained Earning to Total Assets atau X2 , secara parsial tidak berpengaruh signifikan terhadap financial distress pada kelima peruahaan telekomunikasi. c. Pengaruh EBIT to Total Assets terhadap Financial Distress

berpengaruh signifikan terhadap financial distress pada kelima perusahaan telekomunikasi.

d. Pengaruh BVE to BVD terhadap Financial Distress

Untuk variabel bebas Book Value of Equity to Book Value of Debts atau X4 dengan nilai probabilitas sebesar 0,621. Berdasakan perhitungan di atas yang menunjukkan bahwa nilai signifikansi dari t hitung lebih besar daripada level of significance, maka dapat disimpulkan bahwa variabel bebas Book Value of Equity to Book Value of Debts atau X4, secara parsial tidak berpengaruh signifikan terhadap financial distress pada kelima perusahaan telekomunikasi.

4.2.1.4 Hasil Pengujian Simultan (Uji F)

Hasil penelitian menunjukkan bahwa secara bersama-sama variabel Net Working Capital to Total Assets, Retained Earning to Total Assets, Earning before Interest and Tax, dan Book Value of Equity to Total Liabilities perusahaan berpengaruh secara positif dan signifikan terhadap ZScore pada Perusahaan Jasa Telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2012-2014, yang diperoleh melalui pengujian signifikansi simultan (Uji F) yang menunjukkan nilai F hitung 18.930 > F tabel 2.6 , dan juga signifikansi sebesar 0.000 < 0.05.

Earning before Interest and Tax, dan Book Value of Equity to Total Liabilities meningkat, maka akan meningkatkan ZScore perusahaan tersebut. Hasil pengujian koefisien determinasi menunjukkan nilai Adjusted R Square sebesar 0.733 atau 73.3% yang artinya bahwa 73.3% ZScore ditentukan oleh Net Working Capital To Total Assets, Retained Earning to Total Assets, EBIT to Total Assets, Book Value of Equity to Book Value of Debts.

4.2.2 Hasil Pengujian Makro sebagai Variabel Moderasi

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data laporan keuangan perusahaan telekomunikasi di bursa efek Indonesia tahun 2012 sampai 2014 dengan menggunakan rumus Altman Z-Score (Z”Score) maka penulis menarik kesimpulan :

1. Rata-rata nilai rasio keuangan X1 – X4 perusahaan Telekomunikasi Indonesia tahun 20012 sampai 2014 yaitu :

a. Telkom mempunyai rata-rata nilai X1 - X4 positif selama 3 tahun

b. XL mempunyai nilai rata-rata X1 negatif, sedangkan X2, X3 dan, X4 rata-rata mempunyai nilai positif selama 3 tahun. c. Indosat mempunyai rata-rata nilai X1 dan X3 Negatif ,

sedangkan X2 dan X3 rata-rata mempunyai nilai positif selama 3 tahun.

d. Bakrie Telecom mempunyai nilai rata-rata X1 – X3 negatif, sedangkan X4 mempunyai rata-rata nilai positif dalam 3 tahun. e. Smartfren mempunyai rata-rata nilai X1-X3 negatif, sedangkan

X4 mempunyai nilai rata-rata positif dalam tiga tahun.

positif namun, mengalami penurunan kinerja ke tahun-tahun berikutnya. Perusahaan Bakrie Telecom selain masalah modal kerja kedua perusahaan ini memiliki rata-rata X2 dan X3 yang negatif yaitu berkaitan dengan masalah rata-rata profit perusahaan dalam kurun waktu 3 tahun.

2. Hasil Studi ini juga menunjukkan bahwa dalam analisis Altman Z”Score, kondisi keuangan pada PT. Indosat Tbk, PT. XL Axiata Tbk, PT. Bakri Telecom Tbk, dan PT. Smartfren Tbk selama periode 2012-2014 berada dalam kategori financial distress Z”Score yang diperoleh oleh keempat perusahaan telekomunikasi berada pada nilai Score < 1,1. Dari hasil uji secara parsial (uji t) menunjukkan bahwa variabel yang memiliki pengaruh signifikansi terhadap tingkat financial distress pada perusahaan telekomunikasi yaitu Net Working Capital to Total Assets dan Earning before Interest and Tax to Total Assets.

Earning to Total Assets, EBIT to Total Assets, Book Value of Equity to Book Value of Debts.

3. Variabel Makro sebagai variabel moderasi tidak mampu memoderasi hubungan antara variabel independen dengan variabel dependen yaitu

Z”Score, dengan hasil pengujian variabel interaksi memiliki signifikansi

sebesar 0.344 > 0.05. Variabel interasksi sebagai hasil uji regresi moderasi.

5.2 Saran

Berdasarkan penelitian yang dilakukan maka saran yang dapat diberikan untuk perusahaan telekomunikasi di Bursa Efek Indonesia dan para pihak yang terkait yaitu sebagai berikut :

1. Saran untuk perusahaan telekomunikasi dari laporan keuangan tahun 2012 sampai tahun 2014 yaitu :

tidak dapat menimbulkan aset lancar atau modal kerja yang berlebihan. (4) Penjualan saham dan obligasi secukupnya sehingga tidak terlalu menimbulkan beban bunga maupun hutang yang besar.

b. Bagi Perusahaan yang mengalami masalah nilai rasio X2 yang negatif atau masalah laba ditahan negatif, maka saran yang dapat diberikan yaitu perusahaan dapat menambah laba ditahan, salah satunya yaitu dengan mengurangi pembagian deviden sehingga dapat memberikan cadangan atau laba ditahan. Perusahaan juga harus mengurangi kerugian operasi yang terjadi pada perusahaan karena laba ditahan bersumber dari hasil operasi perusahaan dan apabila perusahaan merugi terus menerus maka laba ditahan suatu saat akan dapat bernilai negatif.

d. Bagi perusahaan yang mengalami masalah rasio X4 yang negatif atau masalah jumlah modal yang negatif maka saran yang dapat diberikan yaitu perusahaan dapat mengganti pendanaan melalui obligasi ke dalam bentuk saham untuk meningkatkan jumlah aset dalam menutupi jumlah hutang, bila perusahaan menggunakan saham sebagai penambahan aset setidaknya perusahaan tidak menambah risiko pembayaran obligasi apabila perusahaan mengalami kerugian karena obligasi yang jatuh tempo berserta bunga walaupun bunganya lebih rendah dibandingkan deviden sedangkan dengan saham, perusahaan akan menanggung risiko lebih kecil karena pemegang saham menanggung risiko yang sama dengan perusahaan pada saat perusahaan mengalami kerugian.

e. Bagi Perusahaan yang mendapatkan hasil Z”Score yang termasuk ke dalam kategori distress zone dan mengalami

Z”Score yang menurun setiap tahunnya, maka perusahaan dapat

2. Saran kepada investor dan kreditur

a. Bagi Investor, penelitian ini dapat dijadikan sebagai informasi dan sebagai pertimbangan dalam melakukan investasi kepada perusahaan penyedia jasa telekomunikasi.

b. Bagi Kreditur, penelitian ini dapat dijadikan sebagai informasi dalam pengambilan keputusan ketika memberikan pinjaman. 3. Saran untuk penelitian selanjutnya :

a. Penelitian ini dapat berguna sebagai referensi tentang penelitian financial distress yang menjadi dampak dari keuagan perusahaan yang stagnan bahkan menurun.

1. LAMPIRAN DATA LAPORAN KEUANGAN

X1 Nilai Rasio Modal Kerja terhadap Total Aset Perusahaan Telekomunikasi

di Bursa Efek Indonesia

2012 2013 2014 Rata-rata

PT. Telkom Indonesia ,Tbk 0.227721 0.237789 0.092002 0.185837333 PT. Indosat, Tbk -0.321548 -0.76108 -0.235775 -0.439467667 PT. XL Axiata ,Tbk -0.940087 -0.339898 -0.215061 -0.498348667 PT. Bakrie Telecom, Tbk -1.525699 -3.409133 -5.013665 -3.316165667 PT. Smartfren, Tbk -1.008662 -1.4575163 -1.661887 -1.376021767

X2 Nilai Laba ditahan terhadap Total Asset Perusahaan Telekomunikasi

di Bursa Efek Indonesia

2012 2013 2014 Rata-rata

PT. Telekom Indonesia, Tbk 1.544891487 1.493753703 1.465154761 1.50126665 PT. Indosat, Tbk 0.943386996 0.777800967 0.674860825 0.798682929 PT. XL Axiata, Tbk 0.833309218 0.725762316 0.38429449 0.647788675 PT. Bakrie Telecom, Tbk -1.627986387 -2.56018636 -4.31309284 -2.833755196 PT. Smartfren, Tbk -1.81070859 -2.157164395 -2.180431932 -2.049434972

X3 Laba sebelum Bunga dan Pajak terhadap total Asset Perusahaan Telekomunikasi di

Bursa Efek Indonesia

2012 2013 2014 Rata-rata

PT. Telekom Indonesia, Tbk 1.461916332 1.42586834 1.372855531 1.420213401 PT. Indosat, Tbk 0.056171472 -0.410913766 -0.244283045 -0.199675113 PT. XL Axiata, Tbk 0.711015311 0.231854833 0.112845052 0.351905065 PT. Bakrie Telecom, Tbk -2.623101407 -2.197234046 -2.001464069 -2.273933174 PT. Smartfren, Tbk -0.848964655 -1.146951592 -0.531740742 -0.84255233

X4

Aset terhadap total hutang

2. LAMPIRAN DATA VARIABEL MAKRO

3. LAMPIRAN ANALISIS REGRESI BERGANDA TANPA VARIABEL MODERASI

REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA /CRITERIA=PIN(.05) POUT(.10) /NOORIGIN

/DEPENDENT ZScore

/METHOD=ENTER WCTA RETA EBITTA BVEBVD

/SAVE RESID.

a. All requested variables entered.

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 BVEBVD,

WCTA, EBITTA,

RETAa

. Enter

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .405a .164 -.170 4.71839 .814

a. Predictors: (Constant), BVEBVD, WCTA, EBITTA, RETA

b. Dependent Variable: ZScore

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 43.739 4 10.935 .491 .743a

Residual 222.632 10 22.263

Total 266.371 14

a. Predictors: (Constant), BVEBVD, WCTA, EBITTA, RETA

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 15

Normal Parametersa Mean .0000000

Std. Deviation 3.98776965

Most Extreme Differences Absolute .180

Positive .125

Negative -.180

Kolmogorov-Smirnov Z .698

Asymp. Sig. (2-tailed) .715

a. Test distribution is Normal.

Covariances BVEBVD 19.156 3.291 -2.794 -3.222

WCTA 3.291 4.624 -.624 -3.305

EBITTA -2.794 -.624 3.867 -1.482

RETA -3.222 -3.305 -1.482 4.085

a. Dependent Variable: ZScore

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value -9.9383 4.3855 -1.7847 4.29589 15

Std. Predicted Value -1.898 1.436 .000 1.000 15

Standard Error of

Predicted Value .580 1.116 .878 .176 15

Adjusted Predicted Value -10.8930 7.5515 -1.6185 5.29560 15

Residual -1.38989 1.14947 .00000 .75619 15

Std. Residual -1.203 .995 .000 .655 15

Stud. Residual -2.085 1.972 -.040 1.182 15

Deleted Residual -6.93377 7.33051 -.16626 3.18425 15

Stud. Deleted Residual -3.629 3.033 -.119 1.638 15

Mahal. Distance 2.597 12.137 7.467 3.207 15

Cook's Distance .002 4.043 .645 1.287 15

Centered Leverage Value .186 .867 .533 .229 15

4. LAMPIRAN ANALISIS REGRESI BERGANDA DENGAN VARIABEL MODERASI

REGRESSION

/MISSING LISTWISE

/STATISTICS COEFF OUTS BCOV R ANOVA COLLIN TOL /CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT ZScore

/METHOD=ENTER WCTA RETA EBITTA BVEBVD IRATE INFRATE KURS interaksi /SCATTERPLOT=(ZScore ,*ZPRED)

Variables Entered/Removedb

a. All requested variables entered.

b. Dependent Variable: ZScore

a. Predictors: (Constant), interaksi, IRATE, INFRATE, BVEBVD,

KURS, EBITTA, WCTA, RETA

a. Predictors: (Constant), interaksi, IRATE, INFRATE, BVEBVD, KURS, EBITTA, WCTA, RETA

b. Dependent Variable: ZScore

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 13.174 7.651 1.722 .136

WCTA -5.115 4.004 -1.691 -1.277 .249

RETA -1.725 4.434 -.735 -.389 .711

EBITTA -4.067 3.498 -1.207 -1.162 .289

BVEBVD -4.251 4.731 -.397 -.898 .404

IRATE -1.710 .737 -.340 -2.321 .059

INFRATE -2.536 .681 -.979 -3.726 .010

KURS .001 .001 .336 1.607 .159

interaksi .000 .000 4.290 1.027 .344

a. Dependent Variable: ZScore

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value -9.9383 4.3855 -1.7847 4.29589 15

Residual -1.38989 1.14947 .00000 .75619 15

Std. Predicted Value -1.898 1.436 .000 1.000 15

Std. Residual -1.203 .995 .000 .655 15