LAMPIRAN

Lampiran 1

Daftar Populasi dan Sampel Perusahaan Manufaktur Sektor Aneka Industri Dasar Dan Kimia Yang Terdaftar Di BEI Tahun 2011-2013

No Nama Perusahaan

Kode Perusahaan

KRITERIA

Sampel 1 2 3 4

1. PT. Indocement Tunggal Prakasa Tbk

INTP √ √ √ √ Sampel 1 2. PT. Semen Baturaja

(PERSERO) Tbk

SMBR X √ X √ -

3. PT. Holcim Indonesia Tbk

SMCB √ √ √ √ Sampel 2 4. PT. Semen Indonesi

(PERSERO)Tbk

SMGR √ √ √ √ Sampel 3 5. PT. Wijaya Karya Beton

Tbk

WTON X √ X X -

6. PT.Alakasa Industrindo Tbk

ALKA √ √ √ √ -

7. PT. Aluminindo Light Metal Industry Tbk

ALMI √ √ √ √ Sampel 4 8. PT. Sarana Central

Bajatama Tbk

BAJA √ √ √ X -

9. PT. Beton Jaya Manunggal Tbk

BTON √ √ √ √ Sampel 5 10. PT. Citra Turbindo Tbk CTBN √ √ √ X - 11. PT. Gunawan Dian Jaya

Steel Tbk

GDST √ √ √ √ -

12. PT. Indal Aluminium Industry Tbk

INAI √ √ √ √ Sampel 6 13. PT. Steel Pipe Industry

Of Indonesoa Tbk

ISSP X √ √ √ -

14. PT. Jakarta Kyoei Steel Work Ltd Tbk

JKSW √ √ √ X -

15. PT. Jaya Pari Steel Tbk JPRS √ √ √ √ Sampel 7 16. PT. Krakatau Steel Tbk KRAS √ √ √ X - 17. PT. Lion Metal Works

Tbk

No Nama Perusahaan

Kode Perusahaan

KRITERIA

Sampel 1 2 3 4

19. PT. Pelat Timah Nusantara Tbk

NIKL √ √ √ X -

20. PT. Pelangi Indah Canindo Tbk

PICO √ √ √ √ Sampel

10 21. PT.Tembaga Mulia

Semanan Tbk

TBMS √ √ √ X -

22. PT. Alam Karya Unggul Tbk

AKKU √ √ √ X -

23. PT. Argha Karya Prima Industrty Tbk

AKPI √ √ √ √ Sampel

11 24. PT. Asiaplast Indutries

Tbk

APLI √ √ √ √ Sampel

12

25. PT. Berlina Tbk BRNA √ √ √ √ -

26. PT. Titan Kimia Nusantara Tbk

FPNI √ √ √ X -

27. PT. Champion Pasific Indonesia Tbk

IGAR √ √ √ √ Sampel

13 28. PT. Impack Pratama

Industri Tbk

IMPC √ √ √ X -

29. PT. Indopoly Swakarsa Industry Tbk

IPOL √ √ √ √ Sampel

14 30. PT. Sekawan Intipratama

Tbk

SIAP √ √ √ X -

31. PT. Siwani Makmur Tbk SIMA √ √ √ X - 32. PT. Tunas Alfin Tbk TPFA X X X √ - 33. PT. Trias Sentosa Tbk TRST √ √ √ √ Sampel

15 34. PT. Yana Prima Persada

Tbk

YPAS √ √ √ √ Sampel

16 35. PT. Alkindo Naratama

Tbk

ALDO √ √ √ √ Sampel

17 36. PT. Dwi Aneka Jaya

Kemasindo Tbk

DAJK X √ X X - 37. PT. Fajar Surya Wisesa FASW √ √ √ X - 38. PT. Indah Kiat Pulp

&Paper Tbk

INKP √ √ √ √ Sampel

18 39. PT. Toba Pulp Lestari

Tbk

INRU √ √ √ X -

40. PT. Kertas Basuki Rachmat Indonesia Tbk

KBRI √ √ √ X -

No Nama Perusahaan

Kode Perusahaan

KRITERIA

Sampel 1 2 3 4

42. PT. Pabrik Kertas Tjiwi Kimia Tbk

TKIM √ √ √ √ Sampel

19 43. PT. Charoen Pokphando

Indonesia Tbk

CPIN √ √ √ √ Sampel

20 44. PT. Japfa Confeed

Indonesia Tbk

JPFA √ √ √ √ Sampel

21 45. PT. Malindo Feedmili

Tbk

MAIN √ √ √ √ Sampel

22 46. PT. Siearad Produce Tbk SIPD √ √ √ √ Sampel

23 47. PT. Barito Pasific Tbk BPRT X √ X X - 48. PT. Budi Acid Jaya Tbk BUDI √ √ √ √ Sampel

24 49. PT. Duta Pertiwi

Nusantara Tbk

DPNS √ √ √ X -

50. PT. Ekadharma International Tbk

EKAD √ √ √ √ Sampel

25 51. PT. Eterindo

Wahanatama Tbk

ETWA √ √ √ √ Sampel

26 52. PT. Intan Wijaya

International Tbk

INCI √ √ √ X -

53. PT. Sorini Agro Asia Corporindo Tbk

SOBI √ √ √ X -

54. PT. Indo Acidatama Tbk SRSN √ √ √ √ Sampel 27 55. PT. Chandra Asri

Petrochemical Tbk

TPIA √ √ √ X -

56. PT. Unggul Indah Cahaya Tbk

UNIC √ √ √ √ Sampel

28 57. PT. Asahimas Flat Glass

Tbk

AMFG √ √ √ √ Sampel

29 58. PT. Arwana Citra Mulia

Tbk

ARNA √ √ √ √ Sampel

30 59.

PT. Inti Keramik Alam Asri Industri Tbk

IKAI √ √ √ X -

60. PT. Keramika Indonesia Assosiasi Tbk

KIAS √ √ √ X -

61. PT. Mulia Industrindo Tbk

MLIA √ √ √ X -

62. PT. Surya Toto Indonesia Tbk

TOTO √ √ √ √ Sampel

No Nama Perusahaan

Kode Perusahaan

KRITERIA

Sampel 1 2 3 4

63. PT. Sumalindo Lestari

JayaTbk

SULI √ √ √ X -

64. PT. Tirta Mahakam

Resources Tbk

Lampiran 2

Tabulasi Hasil Perhitungan Profitabilitas

No Kode

Perusahaan

Profitabilitas

2011 2012 2013

1. INTP 0.20 0.21 0.18

2. SMCB 0.10 0.11 0.06

3. SMGR 0.20 0.19 0.17

4. ALMI 0.02 0.01 0.01

5. BTON 1.00 0.17 0.15

6. INAI 0.05 0.04 0.01

7. JPRS 0.09 0.02 0.04

8. LION 0.14 0.20 0.46

9. LMSH 0.11 0.32 0.03

Lampiran 3

Tabulasi Hasil Perhitungan Pertumbuhan Aset

No Kode

Perusahaan

Pertumbuhan Aset

2011 2012 2013

1. INTP 0.18 0.25 0.17

2. SMCB 0.05 0.11 0.22

3. SMGR 0.26 0.35 0.16

4. ALMI 0.19 0.05 0.46

5. BTON 0.32 0.22 0.21

6. INAI 0.40 0.12 0.25

7. JPRS 0.06 -0.09 -0.06 8. LION 0.20 0.19 -0.67

9. LMSH 0.25 0.31 2.88

Lampiran 4

Tabulasi Hasil Perhitungan Ukuran Perusahaan

No Kode

Perusahaan

Ukuran Perusahaan

Lampiran 5

Tabulasi Hasil Perhitungan Risiko Bisnis

No Kode

Perusahaan

Risiko Bisnis

2011 2012 2013

1. INTP 0.34 0.36 0.35

2. SMCB 0.20 0.21 0.14

3. SMGR 0.31 0.32 0.28

4. ALMI 0.01 0.00 0.01

5. BTON 0.16 0.21 0.29

6. INAI 0.06 0.05 0.02

7. JPRS 0.07 0.03 0.09

8. LION 0.25 0.31 0.25

9. LMSH 0.07 0.20 0.08

Lampiran 6

Tabulasi Hasil Perhitungan Struktur Aset

No Kode

Perusahaan

Struktur Aset

2011 2012 2013

1. INTP 0.43 0.36 0.37

2. SMCB 0.77 0.82 0.86

3. SMGR 0.61 0.69 0.68

4. ALMI 0.32 0.36 0.30

5. BTON 0.35 0.32 0.28

6. INAI 0.30 0.30 0.80

7. JPRS 0.30 0.34 0.37

8. LION 0.10 0.09 0.18

9. LMSH 0.24 0.21 0.14

Lampiran 7

Tabulasi Hasil Perhitungan Likuiditas

No Kode

Perusahaan

Likuiditas

2011 2012 2013

1. INTP 6.99 6.03 6.15

2. SMCB 1.47 1.40 0.64

3. SMGR 2.65 1.71 1.88

4. ALMI 1.21 1.29 0.30

5. BTON 3.14 3.30 1.06

6. INAI 1.19 3.30 3.63

7. JPRS 3.38 1.24 1.24

8. LION 7.10 1.68 1.68

9. LMSH 2.35 6.73 6.73

Lampiran 8

Tabulasi Hasil Perhitungan Struktur Modal

No Kode

Perusahaan

Struktur Modal

2011 2012 2013

1. INTP 0.15 6.03 6.15

2. SMCB 0.45 1.40 0.64

3. SMGR 0.35 1.71 1.88

4. ALMI 2.47 2.20 3.19

5. BTON 0.29 0.28 0.27

6. INAI 4.13 3.74 5.06

7. JPRS 0.30 0.15 0.04

8. LION 0.21 0.17 0.20

9. LMSH 0.71 0.32 0.28

Lampiran 9

Output SPSS

One-Sample Kolmogorov-Smirnov Test

Hasil Uji Multikolinearitas

Hasil Uji Heterokedastisitas

Hasil Uji T (Uji Parsial)

Hasil Uji Koefisien Determinasi

DAFTAR PUSTAKA

Anggraini, Novia, (2013). “Pengaruh Pengaruh Likuiditas, Profitabilitas Dan Working Capital Terhadap Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” Skripsi Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Brigham, Eugene dan Joel F. Houston, (2001). Manajemen Keuangan, Edisi 8, Buku Kedua, Alih Bahasa Dodo Suharto dan Herman Wibowo, Erlangga, Jakarta.

Erlina, (2008). Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen, Edisi kedua, Cetakan Pertama, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara. (2011). Buku Pedoman Penulisan Skripsi Dan Komprehensif Program Strata Satu(S1). Medan.

Ghozali,Imam, (2006). Aplikasi Analisis Multivariance dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Horne, James C. Van dan John M. Wachowicz, (2007). Prinsip-Prinsip Manajemen Keuangan, Edisi 12, Buku 2, Alih Bahasa Dewi Fitriasari dan Deny Arnos Kwary, Salemba Empat, Jakarta.

Kesuma,Ali,(2009). “Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia”. Jurnal Manajemen dan Kewirausahaan, volume 11 Nomor 1, hal 38-43.

Kodrat, David Sukardi, dan ChristianHerdinata, (2009). Manajemen Keuangan, Edisi Pertama, Badan Penerbit Graha Ilmu, Yogyakarta.

Martono dan D. Agus Harjito, (2001). Manajemen Keuangan, Edisi Pertama, Cetakan Pertama, Penerbit Ekonisia, Fakultas Ekonomi UII, Yogyakarta. Modigliani, F. and M.H. Miller, (1958). “The Cost of Capital. Corporation

Finance and The Theory of Investment”. American Economic Review, pp: 48261-297.

Pudak, Sari, (2014). Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia, Jurnal: Bali.

Setyawan, Hendri dan Sutapa,(2006). Analisis Faktor Penentu Struktur Modal (Studi Empiris Pada Emiten Syariah di Bursa Efek Jakarta Tahun 2001-

2004).Jurnal Akuntansi dan Keuangan Vol 5 No.2.

Sjahrial, Dermawan, (2014). Manajemen Keuangan Lanjutan, Edisi Revisi, Badan Penerbit Mitra Wacana Media, Jakarta.

Sudana, I Made, (2011). Manajemen Keuangan Perusahaan: Teori dan Praktik, Erlangga, Jakarta.

Syahyunan,(2013). Manajemen Keuangan Perencanaan, Analisis dan Pengendalian Keuangan, Badan Penerbit USU Press, Medan.

Weston, J. Fred dan Thomas E. Copeland, (1996). Manajemen Keuangan, Jilid 2, Edisi Kesembilan. Binarupa Aksara. Jakarta. Alih Bahasa: A. Joko Wasana dan Ki Brandoko.

Winahyuningsih, Panca, Kertati Sumekar, dan Hanar Prasetyo, (2009). “Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Yang Go Public Di Bursa Efek Indonesia”.

www.idx.co.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah pengujian asosiatif kausal yang merupakan penelitian yang bertujuan untuk menghubungkan dua variabel atau lebih. Penelitian ini bertujuan untuk menganalisis hubungan antara enam variabel independen, terhadap satu variabel dependen.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan pada Perusahaan Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia.Penelitian ini dilakukan tidak secara langsung pada Perusahaan Industri dasar dan Kimia yang terdaftar di Bursa Efek Indonesia, tetapi dilakukan dengan mengunduh data melalui situs yang terdapat di internet seperti www.idx.co.id .

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional penelitian ini yaitu:

1. Objek dalam penelitian ini adalah perusahaan yang termasuk pada Industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

2. Data laporan keuangan perusahaan yang termasuk pada industri dasar dan kimia yang terdaftar di BEI adalah data pada tahun 2011 sampai dengan 2013.

likuiditas pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

3.4 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan maslah penelitian (Erlina, 2008: 80). Populasi dalam penelitian ini adalah perusahaan industry dasar dan kimia yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Dimana perusahaan tersebut memiliki laporan keuangan yang lengkap dan di publikasikan. Jumlah populasi perusahaan industri dasar dan kimia yang terdaftar di BEI ada sebanyak 64 perusahaan.

Menurut Erlina (2008:86) “Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Pengambilan sampel dengan teknik non random sampling yaitu cara pengambilan sampel yang tidak semua anggota

populasi diberi kesempatan untuk dipilih menjadi sampel. Salah satu teknik pengambilan sampling yang termasuk dalam non random sampling adalah purposive sampling. Pada penelitian ini pengambilan sampel di lakukan dengan

melakukan pendekatan melalui metode purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu.

Adapun kriteria dalam penentuan sampel penelitian yang dipertimbangkan oleh peneliti adalah sebagai berikut

2. Perusahaan tidak delisting dari BEI pada tahun 2011-2013.

3. Perusahaan yang mempunyai laporan keuangan dan audited selama periode pengamatan (2011-2013).

4. Perusahaan yang tidak mengalami rugi berturut-turut pada tahun 2011-2013.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan

Kode Perusaha

an

KRITERIA

Sampel 1 2 3 4

1. PT. Indocement Tunggal Prakasa Tbk

INTP √ √ √ √ Sampel 1 2. PT. Semen Baturaja

(PERSERO) Tbk

SMBR X √ X √ -

3. PT. Holcim Indonesia Tbk SMCB √ √ √ √ Sampel 2 4. PT. Semen Indonesi

(PERSERO)Tbk

SMGR √ √ √ √ Sampel 3 5. PT. Wijaya Karya Beton Tbk WTON X √ X X - 6. PT.Alakasa Industrindo Tbk ALKA √ √ √ √ - 7. PT. Aluminindo Light Metal

Industry Tbk

ALMI √ √ √ √ Sampel 4 8. PT. Sarana Central Bajatama

Tbk

BAJA √ √ √ X -

9. PT. Beton Jaya Manunggal Tbk

BTON √ √ √ √ Sampel 5 10. PT. Citra Turbindo Tbk CTBN √ √ √ X - 11. PT. Gunawan Dian Jaya Steel

Tbk

GDST √ √ √ √ -

12. PT. Indal Aluminium Industry Tbk

INAI √ √ √ √ Sampel 6 13. PT. Steel Pipe Industry Of

Indonesoa Tbk

ISSP X √ √ √ -

14. PT. Jakarta Kyoei Steel Work Ltd Tbk

JKSW √ √ √ X -

No Nama Perusahaan Kode Perusaha an Kriteria Sampel 1 2 3 4

18. PT. Lionmesh Prima Tbk LMSH √ √ √ √ Sampel 9 19. PT. Pelat Timah Nusantara

Tbk

NIKL √ √ √ X -

20. PT. Pelangi Indah Canindo Tbk

PICO √ √ √ √ Sampel

10 21. PT.Tembaga Mulia Semanan

Tbk

TBMS √ √ √ X -

22. PT. Alam Karya Unggul Tbk AKKU √ √ √ X - 23. PT. Argha Karya Prima

Industrty Tbk

AKPI √ √ √ √ Sampel

11 24. PT. Asiaplast Indutries Tbk APLI √ √ √ √ Sampel

12

25. PT. Berlina Tbk BRNA √ √ √ √ -

26. PT. Titan Kimia Nusantara Tbk

FPNI √ √ √ X -

27. PT. Champion Pasific Indonesia Tbk

IGAR √ √ √ √ Sampel

13 28. PT. Impack Pratama Industri

Tbk

IMPC √ √ √ X -

29. PT. Indopoly Swakarsa Industry Tbk

IPOL √ √ √ √ Sampel

14 30. PT. Sekawan Intipratama Tbk SIAP √ √ √ X - 31. PT. Siwani Makmur Tbk SIMA √ √ √ X - 32. PT. Tunas Alfin Tbk TPFA X X X √ - 33. PT. Trias Sentosa Tbk TRST √ √ √ √ Sampel

15 34. PT. Yana Prima Persada Tbk YPAS √ √ √ √ Sampel

16 35. PT. Alkindo Naratama Tbk ALDO √ √ √ √ Sampel

17 36. PT. Dwi Aneka Jaya

Kemasindo Tbk

DAJK X √ X X - 37. PT. Fajar Surya Wisesa FASW √ √ √ X - 38. PT. Indah Kiat Pulp &Paper

Tbk

INKP √ √ √ √ Sampel

18 39. PT. Toba Pulp Lestari Tbk INRU √ √ √ X - 40. PT. Kertas Basuki Rachmat

Indonesia Tbk

KBRI √ √ √ X -

41. PT. Suparma Tbk SPMA √ √ √ X -

42. PT. Pabrik Kertas Tjiwi Kimia Tbk

TKIM √ √ √ √ Sampel

No Nama Perusahaan

Kode Perusaha

an

Kriteria Kriteria 1 2 3 4

43. PT. Charoen Pokphando Indonesia Tbk

CPIN √ √ √ √ Sampel

20 44. PT. Japfa Confeed Indonesia

Tbk

JPFA √ √ √ √ Sampel

21 45. PT. Malindo Feedmili Tbk MAIN √ √ √ √ Sampel

22 46. PT. Siearad Produce Tbk SIPD √ √ √ √ Sampel

23 47. PT. Barito Pasific Tbk BPRT X √ X X - 48. PT. Budi Acid Jaya Tbk BUDI √ √ √ √ Sampel

24 49. PT. Duta Pertiwi Nusantara

Tbk

DPNS √ √ √ X -

50. PT. Ekadharma International Tbk

EKAD √ √ √ √ Sampel

25 51. PT. Eterindo Wahanatama

Tbk

ETWA √ √ √ √ Sampel

26 52. PT. Intan Wijaya

International Tbk

INCI √ √ √ X -

53. PT. Sorini Agro Asia Corporindo Tbk

SOBI √ √ √ X -

54. PT. Indo Acidatama Tbk SRSN √ √ √ √ Sampel 27 55. PT. Chandra Asri

Petrochemical Tbk

TPIA √ √ √ X -

56. PT. Unggul Indah Cahaya Tbk

UNIC √ √ √ √ Sampel

28 57. PT. Asahimas Flat Glass Tbk AMFG √ √ √ √ Sampel

29 58. PT. Arwana Citra Mulia Tbk ARNA √ √ √ √ Sampel

30 59.

PT. Inti Keramik Alam Asri Industri Tbk

IKAI √ √ √ X -

60. PT. Keramika Indonesia Assosiasi Tbk

KIAS √ √ √ X -

61. PT. Mulia Industrindo Tbk MLIA √ √ √ X - 62. PT. Surya Toto Indonesia

Tbk

TOTO √ √ √ √ Sampel

31 63. PT. Sumalindo Lestari

JayaTbk

SULI √ √ √ X -

3.5 Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2008: 57), pengoperasian konsep (operationalizing the concept) atau biasa juga disebut dengan mendefinisikan konsep secara operasional

adalah menjelaskan karakterisktik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian. Penelitian ini melibatkan 7 variabel yang terdiri dari 6 variabel independen dan 1 variabel dependen. Variabel dependen yakni struktur modal dan 6 variabel independen berupa profitabilitas, pertumbuhan aset, ukuran perusahaan, risiko bisnis, struktur aset dan likuiditas.

3.5.1 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain (variabel independen) dengan struktur modal sebagai variabel indikatornya. Struktur modal merupakan masalah penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan. Struktur modal tersebut tercermin pada hutang jangka panjang dan unsur-unsur modal sendiri, dimana kedua golongan tersebut merupakan dana jangka panjang.

Dalam penelitian ini akan diproksikan dengan debt to equityratio (DER). Debt to equity ratio (DER) adalah rasio yang digunakan untuk mengukur penggunaan hutang terhadap total shareholder’s equity yang dimiliki perusahaan.

DER = TotalDebt

Semakin tinggi rasio utang ekuitas mengindikasikan bahwa dengan struktur modal tersebut, risiko keuangan yang ditanggung oleh para pemegang saham biasa semakin tinggi. Rasio utang ekuitas inilah yang lebih sering digunakan sebagai indikator struktur modal, baik oleh para teoritis maupun praktisi dibanding rasio utang.

3.5.2 Variabel Independen

Variabel Independen, yaitu variabel yang bebas dan tidak terpengaruh oleh variabel lain. Variabel independen dalam penelitian ini adalah :

3.5.2.1 Ukuran Perusahaan

Ukuran Perusahaan merupakan ukuran atau besarnya aset yangdimiliki suatu perusahaan. Ukuran perusahaan diukur dengan nilai logaritma natural dari total assets. Dihitung dengan formulasi,

Size= Ln Total Assets.

3.5.2.2. Pertumbuhan Aset

Rasio aktivitas digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Dari hasil pengukuran rasio ini akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola aset yang dimilikinya.

Pertumbuhan Aset = Aset t – Aset t-1 Aset t-1 3.5.2.3. Profitabilitas

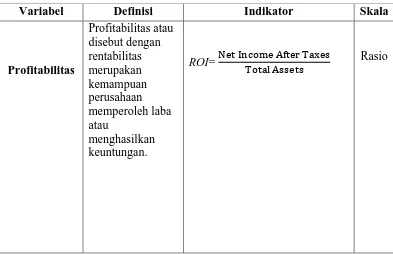

Profitabilitas atau disebut dengan rentabilitas merupakan kemampuan perusahaan memperoleh laba atau menghasilkan keuntungan. Rasio profitabilitas terdiri dari dua jenis rasio yang menunjukkan laba dalam hubungannya dengan penjualan dan rasio yang menunjukkan efektivitas dengan investasinya. Kedua rasio ini secara bersama-sama menunjukkan efektivitas rasio profitabilitas dalam hubungannya antara penjualan dengan laba. Pada penelitian ini rasio yang digunakan adalah Return On Invesment (ROI).

Salah satu cara untuk mengukur besar kecilnya profitabilitas, yaitu: Return OnInvesment (ROI). ROI menunjukkan kemampuan perusahaan dengan menggunakan seluruh aset yang dimiliki untuk menghasilkan laba setelah pajak. Rasio ini penting bagi pihak manajemen untuk mengevaluasi efektifitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aset perusahaan. Semakin besar ROI berarti semakin efisien penggunaan aset perusahaan atau dengan kata lain dengan jumlah aset yang sama bisa dihasilkan laba yang lebih besar, dan sebaliknya.

ROI= EarningAfterTaxes

3.5.2.4 Likuiditas

“Rasio likuditas mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek” (Sudana, 2011:21). Jika perusahaan mampu memenuhi kewajibannya maka perusahaan dinilai sebagai perusahaan yang likuid. Namun sebaliknya, jika perusahaan tidak mampu memenuhi kewajibannya maka perusahaan dinilai sebagai perusahaan tidak likuid.

Likuiditas dalam penelitian ini diukur dengan menggunakan current ratio. Current ratio (CR) adalah rasio yang digunakan untuk

mengukur kemampuan perusahaan didalam membayar hutang jangka pendek dengan aset lancar. Current Ratio merupakan ukuran fundamental likuiditas perusahaan dan sering juga disebut sebagai rasio modal kerja (working capital). Current Ratio dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

Current Ratio = CurrentAssets

CurrentLiabilities X 100%

3.5.2.5 Risiko Bisnis

Risiko Bisnis adalah ketidakpastian yang melekat dalam proyeksi tingkat pengembalian aset masa depan. Skala variabel yang digunakan pada risiko bisnis adalah variabel rasio yang merupakan variabel perbandingan dapat diukur dengan :

3.5.2.6 Struktur Aset

Struktur aset adalah penentuan berapa besar jumlah alokasi dana masing-masing komponen aset lancar maupun aset tetap. Struktur aset diketahui dengan membandingkan antara fixed assets dengan total assets. Dengan hasil perbandingan antara aset tetap dan total assets akan menghasilkan struktur aset artinya semakin banyak jaminan yang dikeluarkan maka perusahaan akan semakin mudah untuk mendapatkan hutang (Brigham dan Houston,2001:153).

Struktur aset dalam penelitian ini dihitung dengan menggunakan hasil bagi antara aset tetap dengan total aset.

Aset Tetap

Struktur aset = x 100% Total Aset

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Skala

Profitabilitas

Profitabilitas atau disebut dengan rentabilitas merupakan kemampuan perusahaan memperoleh laba atau

menghasilkan keuntungan.

ROI= NetIncomeAfterTaxes

TotalAssets

Variabel Definisi Indikator Skala Pertumbuhan Aset Pertumbuhan aset merupakan kenaikan jumlah pertumbuhan dari tahun ke tahun atau dari waktu ke waktu

Pertumbuhan Aset = Asett−Asett−1

Asett−1 Rasio Ukuran Perusahaan Ukuran Perusahaan merupakan ukuran atau besarnya aset yang dimiliki suatu perusahaan yang dihitung dengan Ln total aset

Size = Ln Total Assets

Rasio

Risiko Bisnis

Risiko Bisnis adalah

ketidakpastian yang melekat dalam proyeksi tingkat

pengebalian aset masa depan.

Risiko Bisnis

= LabasebelumbungadanPajak Penjualan Rasio Struktur Aset Struktur aset adalah penentuan berapa besar jumlah alokasi dana masing-masing komponen aset lancar maupun aset tetap.

Struktur Aset = AsetTetap

TotalAset X100%

Variabel Definisi Indikator Skala

Likuiditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya.

CR = CurrentAsset

CurrentLiabilitiesX100%

Rasio

Struktur Modal

Struktur modal adalah

perbandingan antara hutang perusahaan (total Debt) dengan total ekuitas (total equity).

DER = TotalDebt

TotalEquityX 100%

Rasio

3.6 Metode Pengumpulan Data

Data-data yang digunakan dalam penelitian ini, baik yang bertujuan untuk mendiskripsikan maupun untuk menganalisis, diperoleh dari data sekunder. Data sekunder adalah data yang informasinya diperoleh secara tidak langsung dari perusahaan. Pada penelitian ini data sekunder didapat dalam bentuk dokumentasi,yaitu data yang diterbitkan oleh pihak - pihak berkompeten (BEI), melalui data laporan keuangan yang rutin diterbitkan setiap tahunnya dalam bentuk cetakan maupun data unduhan internet.

3.7 Metode Analisis Data

ataupun simultan. Analisis regresi berganda digunakan untuk menguji pengaruh antara variabel independen, yaitu profitabilitas, pertumbuhan aset, ukuran perusahaan, risiko bisnis, struktur aset dan likuiditas terhadap struktur modal (DER) pada perusahaan manufaktur sektor industri dasar dan kimia yang listed di BEI. Berikut adalah model analisis regresi berganda dalam penelitian ini :

Y = a + b1 X1+ b2 X2 + b3 X3 + b4 X4 +b5 X5 + b6 X6 + e

Keterangan :

Y = Struktur Modal

X1 = Profitabilitas

X2 = Pertumbuhan Aset

X3 = Ukuran Perusahaan

X4 = Risiko Bisnis

X5 = Struktur Aset

X6 = Likuiditas

a = konstanta

b1,b2,b3,b4,b5,b6 =koefisien regresi yang menunjukkan perubahan variabel dependen berdasarkan pada variabel independen.

e = Tingkat kesalahan (standard error)

3.8 Teknik Analisis Data

yang dibahas dalam penlitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS. Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.8.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memperoleh gambaran umum sampel data. Statistik deskriptif bertujuan untuk menggambarkan tentang ringkasan data-data penelitian seperti mean, standar deviasi, varian, modus, sum, range, minimum, dan maksimum.

3.8.2 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas.

3.8.2.1 Uji Normalitas

tidak adalah dengan melakukan analisis grafik dengan melihat grafik histogram dan probability plot dan dengan melakukan analisis statistik. Analisis grafik ini dapat dilakukan dengan melihat grafik histogram dan probability plot. Sedangkan analisis statistik dapat dilakukan dengan uji Kolmogorov-Smirnov.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu:

A. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafikhistogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian,hanya dengan melihat histogram, hal ini dapat membingungkan,khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari

distribusi normal.

Dasar pengambilan keputusannya adalah :

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

B. Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas adalahuji statistik nonparametric Kolmogorov-Smirnov (K-S). Pedoman dalam pengambilan keputusan normal atau tidaknya data yang akan diolah adalah sebagai berikut:

- Apabila hasil signifikansi lebih besar (>) dari 0,05 maka data terdistribusi normal.

- Apabila hasil signifikansi lebih kecil (<) dari 0,05 maka data tersebut tidak terdistribusi secara normal.

3.8.2.2 Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel– variabel independen antara yang satu dengan yang lainnya. Dalam hal ini, kita sebut variabel – variabel bebas ini tidak ortogonal (Erlina,2008:156). Variabel – variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Model regresi yang baik selayaknya tidak terjadi multikolinearitas. Multikolinearitas dapat dilihat dari VIF (Variance Inflation Factor), jika VIF 10 maka tingkat multikolinearitas dapat

oleh variabel inpenden lainnya. Jadi multikolinearitas terjadi jika VIF > 10 dan nilai tolerance < 0,10.

3.8.2.3 Uji Autokorelasi

Tabel 3.3

Kriteria Pengambilan Keputusan Metode Durbin-Watson

Kriteria Pengujian Keputusan Kesimpulan

0 < d < dl

Terjadi autokorelasi positif

Tolak

dl ≤ d ≤ du

Tidak ada autokorelasi positif

Tidak Ada Keputusan

4-dl < d < 4

Terjadi autokorelasi negatif

Tolak

4-du ≤ d ≤ 4-dl

Tidak ada autokoelasi negatif

Tidak Ada Keputusan

du < d < 4-du

Tidak ada autokorelasi positif atau negatif

Tidak Ditolak

Sumber : Ghozali, Imam, 2006. Aplikasi Analisis Multivariance dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang, hal 96.

3.8.2.4 Uji Heteroskedastisitas

pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas.

Metode yang digunakan untuk menguji ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai variabel dependen (ZPRED) dengan nilai residual (SRESID). Dasar analisis ini adalah:

1. Titik-titik tersebar di atas dan di bawah atau disekitar angka 0 2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja 3. Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar kembali 3.8.3 Pengujian Hipotesis

3.8.3.1 Uji Signifikansi Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dengan asumsi variabel bebas lainnya konstan. Tahap pengujian adalah sebagai berikut:

1. Ho: β = 0, berarti tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen secara parsial. Ha: β = 0,

berarti ada pengaruh yang signifikan dari variabel independen terhadap dependen secara parsial.

2. Menentukan tingkat signifikan (α) yaitu sebesar 5%

modal, jika lebih kecil dari 0,05 maka variabel bebas secara individu berpengaruh terhadap struktur modal.

3.8.3.2 Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama- sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan F hitung dengan F tabel. Tahap pengujiannya adalah sebagai berikut :

1. Ho : β1 = β2 = β3 = β4 =β5 = β6 = 0, berarti tidak ada pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap variabel dependen. Ha : β1 = β2 = β3 = β4 =β5 = β6 = 0, berarti ada pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap variabel dependen.

2. Menentukan besarnya nilai F hitung dan signifikan F (Sig F). 3. Menentukan tingkat signifikan (α) yaitu sebesar 5%.

4. Menganalisis data penelitian yang telah diolah dengan kriteria pengujian yaitu :

• Jika nilai sig F > 0.05, maka Ho diterima, artinya variabel bebas secara simultan tidak mempengaruhi variabel terikat secara signifikan.

3.8.2.3 Uji Koefisien Determinasi

Koefisien determinasi (R2) adalah sebuah koefisien yang menunjukkan persentase pengaruh semua variable independen terhadap variabel dependen. Persentase tersebut menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependen. Semakin besar koefisien determinasinya maka semakin baik variabel independent dalam menjelaskan variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskriptif Data

Pada bab IV ini akan dilakukan analisis data melalui analisis regresi berganda dan pembahasan hasil pengolahan data untuk membuktikan hipotesis yang telah ditentukan sebelumnya. Analisis data dimulai dengan mengolah data melalui Microsoft Excel dan seluruh data yang telah diperoleh akan diolah dengan menggunakan SPSS (Statistical Product and Service Sollution). Hasil pengolahan dari SPSS akan dianalisis untuk mengetahui pengaruh antara variabel independen yang digunakan dalam penelitian ini terhadap Struktur Modal perusahaan.

Objek dalam penelitian ini adalah perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Populasi penelitian berjumlah 64 perusahaan. Berdasarkan kriteria yang telah ditetapkan, didapat 31 perusahaan manufaktur sektor industri dasar dan kimia yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini selama periode 2011-2013.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

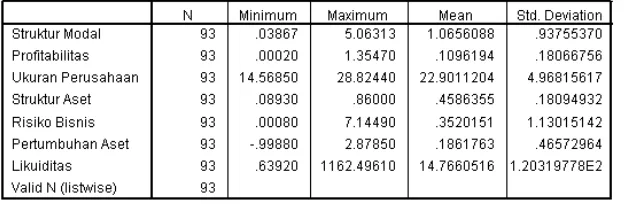

data yang diambil untuk penelitian ini adalah dari tahun 2011 sampai tahun 2013 yaitu sebanyak 93 data pengamatan. Hasil analisis statistik deskriptif dapat dilihat pada tabel 4.1 sebagai berikut:

Tabel 4.1

Hasil Analisis Statistik Deskriptif

Sumber : output SPSS, diolah peneliti, 2015 Berdasarkan tabel 4.1 diatas dapat dijelaskan bahwa:

1. Variabel dependen berupa struktur modal pada perusahaan manufaktur sektor industri dasar dan kimia yang menjadi sampel dalam penelitian ini memiliki nilai minimum sebesar 0,03867, nilai maksimum sebesar 5,06313 dan nilai rata-rata 1,0656088 dengan standar deviasi sebesar 0,93755370.

2. Variabel independen berupa \profitabilitas pada perusahaan manufaktur sektor industri dasar dan kimia yang menjadi sampel dalam penelitian ini memiliki nilai minimum sebesar 0,00020, nilai maksimum sebesar 1,35470 dan nilai rata-rata sebesar 1,096194 dengan standar deviasi sebesar 1,8066756. 3. Variabel independen berupa pertumbuhan aset pada perusahaan

dalam penelitian ini memiliki nilai minimum sebesar -0,99880, nilai maksimum sebesar 2,87850 dan nilai rata-rata sebesar 0,1861763 dengan standar deviasi sebesar 0,46572964.

4. Variabel independen berupa ukuran perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang menjadi sampel dalam penelitian ini memiliki nilai minimum sebesar 14,56850 nilai maksimum sebesar 28,82440 dan nilai rata-rata sebesar 22,9011204 dengan standar deviasi sebesar 4,96815617.

5. Variabel independen berupa risiko bisnis pada perusahaan manufaktur sektor industri dasar dan kimia yang menjadi sampel dalam penelitian ini memiliki nilai minimum sebesar 0,00080, nilai maksimum sebesar 7,14490 dan nilai rata-rata sebesar 0,3520151 dengan standar deviasi sebesar 1,13015142.

6. Variabel independen berupa struktur aset pada perusahaan manufaktur sektor industri dasar dan kimia yang menjadi sampel dalam penelitian ini memiliki nilai minimum sebesar 0,08930, nilai maksimum sebesar 0,86 dan nilai rata-rata sebesar 0,4586355 dengan standar deviasi sebesar 0,18094932.

4.2.2 Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian untuk memenuhi persyaratan untuk memperoleh penaksiran yang terbaik. Menurut Ghozali (2006: 123), asumsi klasik yang harus dipenuhi adalah :

1. Berdistribusi normal

2. Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna

ataupun mendekati sempurna.

3. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling berkorelasi.

4. Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama. 4.2.2.1 Uji Normalitas

signifikansi yang digunakan �= 0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas �, dengan ketentuan sebagai berikut.

- Jika nilai probabilitas � ≥ 0,05, maka asumsi normalitas terpenuhi.

- Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

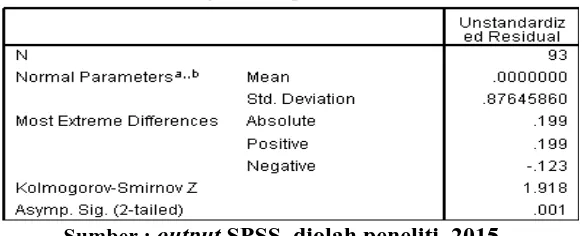

Tabel 4.2 Uji Normalitas

Sumber : output SPSS, diolah peneliti, 2015

Perhatikan bahwa berdasarkan Tabel 4.2, diketahui nilai probabilitas p atau Asymp. Sig. (2-tailed) sebesar 0,001. Dalam penelitian ini, tingkat signifikansi yang digunakan adalah α= 0,05. Karena nilai probabilitas p, yakni 0,001, lebih kecil dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas tidak terpenuhi.

Untuk memperoleh hasil terbaik, maka data pencilan atau outlier yang ada dihilangkan. Outlier adalah data yang memiliki

[image:43.595.171.462.375.493.2]observasi-obsevasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi (Ghozali, 2011,36). Setelah data outlier dihilangkan, maka data yang semula 93 menjadi 89. Hasil pengujian normalitas yang kedua diperlihatkan dalam Tabel 4.3 sebagai berikut.

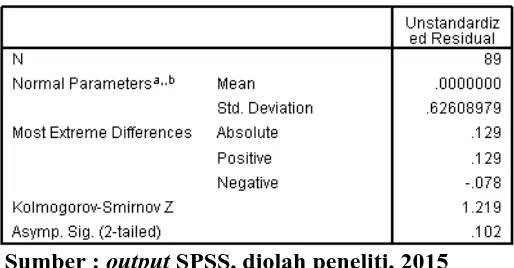

Tabel 4.3

Uji Normalitas setelah Data Menyimpan/Outlier Dihapus

Sumber : output SPSS, diolah peneliti, 2015

Berdasarkan Tabel 4.3, nilai probabilitas atau Asymp. Sig (2-tailed) adalah 0,102. Oleh karena nilai probabilitas, yakni 0,102 lebih

Sumber : Output SPSS, diolah oleh peneliti, 2014 Gambar 4.1

Uji Normalitas Histogram

Gambar 4.1 merupakan output dari SPSS. Perhatikan bahwa kurva pada histogram berbentuk kurva normal, sehingga disimpulkan bahwa asumsi normalitas error dipenuhi.

Sumber : Output SPSS, diolah peneliti, 2014

Gambar 4.2

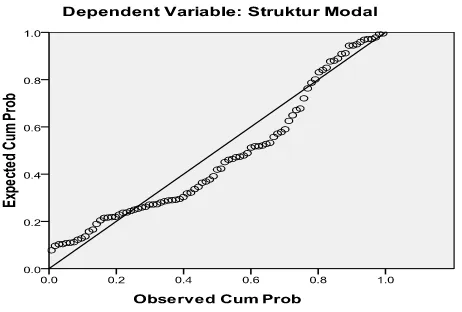

Uji Normalitas Grafik P-Plot

[image:45.595.225.456.431.587.2]tidak dipenuhi.Jika titik-titik menyebar sangat dekat pada garis diagonal, maka asumsi normalitas dipenuhi.

Perhatikan bahwa pada normal probability plot (Gambar 4.2), titik-titik menyebar cukup dekat pada garis diagonal, maka disimpulkan bahwa asumsi normalitas dipenuhi.

4.2.2.2 Uji Multikolinearitas

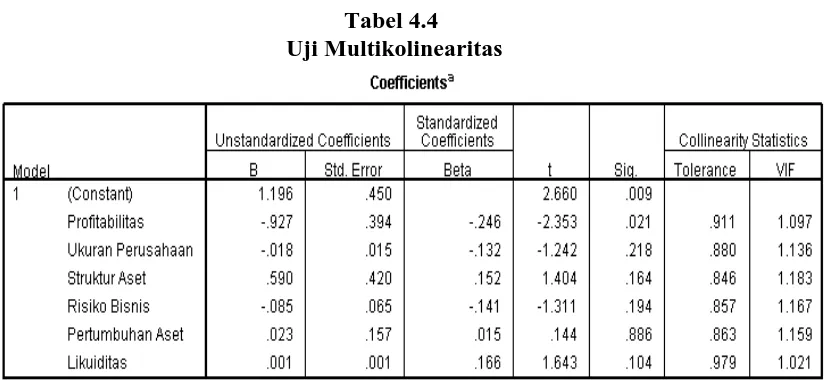

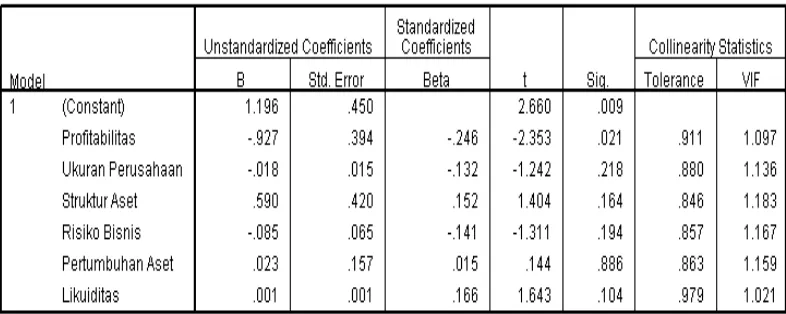

[image:46.595.116.529.489.679.2]Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen).Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai VIF (Variable Inflation Factor) dan nilai tolerance. Jika nilai VIF < 10 dan nilai tolerance > 0,01 maka dapat disimpulkan tidak terjadi multikolinearitas. Pengujian multikolinearitas dapat dilihat pada tabel 4.4 berikut:

Tabel 4.4 Uji Multikolinearitas

Perhatikan bahwa berdasarkan Tabel 4.4, nilai VIF dari variabel Profitabilitas adalah 1,097, nilai VIF dari variabel Ukuran Perusahaan adalah 1,136, nilai VIF dari variabel Struktur Aset adalah 1,183, nilai VIF dari Risiko Bisnis adalah1,167, nilai VIF dari Pertumbuhan Aset adalah1,159, dan nilai VIF dari Likuiditas adalah1,021. Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

4.2.2.3 Uji Autokorelasi

[image:47.595.149.479.603.666.2]Uji ini bertujuan untuk mengetahui apakah ada korelasi antar kesalahan pengganggu pada periode t dengan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Cara yang paling sering digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan uji Durbin Watson (DW). Menurut metode durbin Watson, asumsi diterima (tidak terdapat autokorelasi) jika du < d < 4-du (Ghozali, 2006:100). Hasil pengujian autokorelasi dapat dilihat pada tabel 4.5 sebagai berikut :

Tabel 4.5

Uji Autokorelasi

Berdasarkan Tabel 4.5, nilai dari statistik Durbin-Watson adalah 1,592. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada residual.

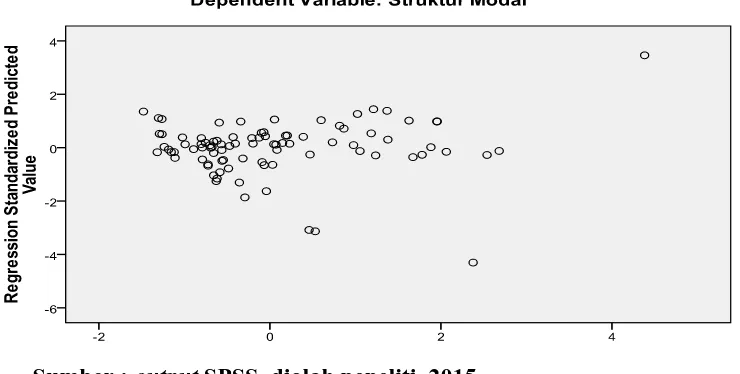

4.2.2.4 Uji Heteroskedastisitas

Sumber : output SPSS, diolah peneliti, 2015

Gambar 4.3 Uji Heteroskedastisitas

Berdasarkan gambar 4.3 diatas, dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi heteroskedastisitas karena pada grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun dibawah angka 0 pada sumbu Y.

4.2.3 Pengujian Hipotesis

Pada penelitian ini peneliti melakukan pengujian hipotesis dengan menggunakan uji signifikansi parsial t), uji signifikansi simultan (Uji-F), dan pengujian koefisien determinasi (R2).

4.2.3.1 Uji Signifikansi Parsial (Uji-t)

H0 : Variabel profitabilitas, pertumbuhan aset, ukuran perusahaan, risiko bisnis, struktur aset dan likuiditas tidak berpengaruh signifikan secara parsial terhadap struktur modal.

Ha : Variabel profitabilitas, pertumbuhan aset, ukuran perusahaan, risiko bisnis, struktur aset, likuiditas berpengaruh signifikan secara parsial terhadap struktur modal.

Dengan kriteria pengujian yang digunakan adalah sebagai berikut :

- H0 diterima dan Ha ditolak jika nilai signifikansi (∝) lebih besar dari 0,05

[image:50.595.120.513.503.660.2]- Ha diterima dan H0 ditolak jika nilai signifikansi (∝) lebih kecil dari 0,05.

Tabel 4.6

Uji Signifikansi Koefisien Regresi Parsial Secara Individu

Berdasarkan hasil uji-t pada Tabel 4.6, maka dapat disimpulkan hasil signifikansi atau pengaruh variabel-variabel independen terhadap variabel dependen sebagai berikut:

1. Perhatikan bahwa berdasarkan Tabel 4.6, diketahui nilai probabilitas atau Sig. dari variabel Profitabilitas adalah 0,021. Karena nilai Probabilitas, yakni 0,021, lebih kecil dari tingkat signifikansi, yakni 0,05, sehingga dapat disimpulkan bahwa profitabilitas berpengaruh signifikan terhadap struktur modal pada perusahaan sektor industri dasar dan kimia.

2. Perhatikan bahwa berdasarkan Tabel 4.6, diketahui nilai probabilitas atau Sig. dari variabel Pertumbuhan Aset adalah 0,886. Karena nilai probabilitas Pertumbuhan Aset, yakni 0,886, lebih besar dari tingkat signifikansi, yakni 0,05, sehingga dapatdisimpulkan bahwa Pertumbuhan Aset tidak berpengaruh signifikan terhadap struktur modal pada perusahaan sektor industri dasar dan kimia.

4. Perhatikan bahwa berdasarkan Tabel 4.6, diketahui nilai probabilitas atau Sig. dari variabel Risiko Bisnis adalah 0,194. Karena nilai probabilitas Risiko Bisnis, yakni 0,194, lebih besar dari tingkat signifikansi, yakni 0,05, sehingga dapatdisimpulkan bahwa Risiko Bisnis tidak berpengaruh signifikan terhadap struktur modal pada perusahaan sektor industri dasar dan kimia. 5. Perhatikan bahwa berdasarkan Tabel 4.6, diketahui nilai

probabilitas atau Sig. dari variabel Struktur Aset adalah 0,164. Karena nilai probabilitas Struktur Aset, yakni 0,164, lebih besar dari tingkat signifikansi, yakni 0,05, sehingga dapatdisimpulkan bahwa Struktur Aset tidak berpengaruh signifikan terhadap struktur modal pada perusahaan sektor industri dasar dan kimia. 6. Perhatikan bahwa berdasarkan Tabel 4.6, diketahui nilai

probabilitas atau Sig. dari variabel Likuiditas adalah 0,104. Karena nilai probabilitas Likuiditas, yakni 0,104, lebih besar dari tingkat signifikansi, yakni 0,05, sehingga dapatdisimpulkan bahwa likuiditas tidak berpengaruh signifikan terhadap struktur modal pada perusahaan sektor industri dasar dan kimia.

4.2.3.2 Uji Signifikansi Simultan (Uji-F)

- Jika nilai sig F > 0,05 maka variabel independen secara bersama-sama tidak berpengaruh terhadap struktur modal.

[image:53.595.124.516.234.364.2]- Jika nilai sig F < 0,05 maka variabel independen secara bersama-sama berpengaruh terhadap struktur modal.

Tabel 4.7

Uji Signifikansi Simultan (Uji F)

Sumber : output SPSS, diolah peneliti, 2015

Perhatikan bahwa berdasarkan Tabel 4.7, nilai probabilitas atau Sig adalah 0,009. Karena nilai probabilitas, yakni 0,009 lebih kecil dari nilai tingkat signifikansi, yakni 0,05, maka dapat disimpulkan bahwa pengaruh simultan dari variabel bebas signifikan secara statistik.

4.2.3.3 Uji Koefisien Determinasi

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Tabel 4.8

Hasil Koefisien Determinasi

Sumber : output SPSS, diolah peneliti, 2015

Berdasarkan Tabel 4.8, nilai koefisien determinasi �2 terletak pada kolom R-Square. Diketahui nilai koefisien determinasi sebesar

�2 = 0,184. Nilai tersebut berarti seluruh variabel bebas secara

simultan mempengaruhi variabel Struktur Modal sebesar 12,4%, sisanya sebesar 87,6% dipengaruhi oleh faktor-faktor lain.

4.2.4 Analisis Regresi

Tabel 4.9 Hasil Analisis Regresi

[image:54.595.118.519.565.673.2]Berdasarkan Tabel 4.9, diperoleh persamaan regresi sebagai berikut:

� = 1,196−0,92 7�1−0,018�2+ 0,590�3−0,085�4+ 0,023�5

+ 0,001�6+�

Dari persamaan regresi berganda tersebut dapat diinterpretasikan untuk masing-masing variabel independen terhadap struktur modal perusahaan sebagai berikut:

1. Koefisien konstanta sebesar 1,196 menunjukkan bahwa apabila variabel independen berupa profitabilitas,pertumbuhan aset,ukuran perusahaan,risiko bisnis,struktur aset dan likuiditas bernilai nol maka nilai struktur modal bernilai positif sebesar 1,196.

2. Variabel profitabilitas memiliki nilai koefisien regresi bertanda negatif sebesar 0,927. Nilai tersebut menunjukkan bahwa kenaikan 1% dari variabel profitabilitas akan menurunkan struktur modal sebesar 0,927 dengan asumsi variabel lain tetap.

3. Variabel ukuran perusahaan memiliki nilai koefisien regresi bertanda negatif sebesar 0,018. Nilai tersebut menunjukkan bahwa kenaikan 1% dari variabel ukuran perusahaan akan menurunkan struktur modal sebesar 0,018 dengan asumsi variabel lain tetap.

5. Variabel struktur aset memiliki nilai koefisien regresi bertanda positif sebesar 0,0590. Nilai tersebut menunjukkan bahwa kenaikan 1% dari variabel struktur aset akan menaikkan struktur modal sebesar 0,0590 dengan asumsi variabel lain tetap.

6. Variabel pertumbuhan aset memiliki nilai koefisien regresi bertanda positif sebesar 0,023. Nilai tersebut menunjukkan bahwa kenaikan 1% dari variabel pertumbuhan aset akan menaikkan struktur modal sebesar 0,023 dengan asumsi variabel lain tetap.

7. Variabel likuiditas memiliki nilai koefisien regresi bertanda positif sebesar 0,01. Nilai tersebut menunjukkan bahwa kenaikan 1% dari variabel likuiditas akan menaikkan struktur modal sebesar 0,01 dengan asumsi variabel lain tetap.

4.3 Pembahasan Hasil Penelitian

Hasil analisis statistik menunjukkan bahwa secara simultan variabel profitabilitas, pertumbuhan aset, ukuran perusahaan, risiko bisnis, struktur aset dan likuiditas berpengaruh signifikan terhadap struktur modal. Berdasarkan hasil uji-F dapat dilihat signifikansinya, dimana secara simultan variabel yang digunakan memiliki pengaruh yang signifikan dilihat dari nilai signifikannya < 0,05 (0,009 < 0,05).

terhadap masing – masing variabel dalam pengujian secara parsial akan dibahas berikut ini :

1. Pengaruh Profitabilitas terhadap struktur modal.

Hasil dalam penelitian ini menunjukkan bahwa profitabilitas secara parsial berpengaruh secara signifikan terhadap struktur modal. Hal ini dapat dilihat dari hasil pengujian signifikansi parsial (Uji-t) yang menunjukkan bahwa nilai signifikansi < 0,05 (0,015 < 0,05). Variabel profitabilitas memiliki nilai koefisien regresi bertanda negatif sebesar 0,927. Nilai tersebut menunjukkan bahwa kenaikan 1% dari variabel profitabilitas akan menurunkan struktur modal sebesar 0,927 dengan asumsi variabel lain tetap, karena dengan tingkat profitabilitas yang tinggi perusahaan mampu menyediakan dana internal dalam jumlah besar. Sesuai dengan pecking order theory, apabila dana internal telah mampu memenuhi sebagian besar

kebutuhan dana maka perusahaan dapat menekan hutang. Ini berarti dana internal merupakan pilihan utama dalam memenuhi sumber pembiayaan. Semakin tinggi laba yang diperoleh semakin kecil keinginan perusahaan untuk menggunakan hutang. Hal ini sesuai dengan penelitian Pudak Sari (2014), Naibaho (2013), Winahyuningsih, dkk. (2011) Zakiah (2014), dan Anggraini (2013) yang menyatakan bahwa protifitabilitas berpengaruh negatif dan signifikan terhadap struktur modal.

2. Pengaruh Ukuran Perusahaan terhadap struktur modal

dapat dilihat dari hasil pengujian signifikansi parsial (Uji-t) yang menunjukkan bahwa nilai signifikansi > 0,05 (0,218 > 0,05). Variabel ukuran perusahaan memiliki nilai koefisien regresi bertanda negatif sebesar 0,018. Nilai tersebut menunjukkan bahwa kenaikan 1% dari variabel ukuran perusahaan akan menurunkan struktur modal sebesar 0,018 dengan asumsi variabel lain tetap. Hasil ini tidak sesuai dengan landasan teori yang menyatakan bahwa ukuran perusahaan yang lebih besar akan lebih menjamin memiliki akses yang lebih mudah untuk mendapatkan sumber modal asing. Kemungkinan yang dapat terjadi dari hasil penelitian ini adalah bahwa perusahaan lebih cenderung menyukai pendanaan yang berasal dari internal dibandingkan dari hutang, sehingga ukuran perusahaan tidak memiliki pengaruh terhadap penggunaan sumber dana eksternal. Kemungkinan lain adalah bahwa perusahaan besar yang mempunyai akses lebih mudah ke pasar modal dibandingkan dengan perusahaan kecil belum tentu dapat memperoleh dana dengan mudah di pasar modal. Hal ini disebabkan karena para investor akan membeli saham atau menanamkan modalnya tidak hanya mempertimbangkan besar-kecilnya perusahaan, tetapi juga memperhatikan faktor-faktor lain, seperti prospek perusahaan, sifat manajemen perusahaan saat ini dan lain sebagainya.

3. Pengaruh Struktur Aset terhadap struktur modal

bahwa nilai signifikansi > 0,05 (0,164> 0,05). Variabel struktur aset memiliki nilai koefisien regresi bertanda positif sebesar 0,0590. Nilai tersebut menunjukkan bahwa kenaikan 1% dari variabel struktur aset akan menaikkan struktur modal sebesar 0,0590 dengan asumsi variabel lain tetap. Jadi, dapat disimpulkan bahwa pengaruh struktur aset terhadap struktur modal adalah positif tetapi tidak signifikan terhadap struktur modal. Kondisi ini menunjukkan ada kecenderungan bergerak dengan arah yang sama antara struktur aset dengan struktur modal, meskipun pengaruh pergerakannya tidak signifikan. Manajemen tidak terlalu memperhatikan struktur aset dalam keputusannya untuk menggunakan atau menambah hutang. Namun demikian, manajemen tidak sepenuhnya mengabaikan struktur aset, karena struktur aset disini akan menentukan tingkat likuiditas perusahaan. Hal ini terbukti dengan adanya pengaruh yang positif meskipun pengaruh tersebut secara statistik tidak signifikan, tetapi cukup menggambarkan bahwa manajemen tetap memperhatikan struktur aset. Hal ini sesuai dengan penelitian Zakiah (2014) dan Winahyuningsih, dkk. (2011) yang menyatakan bahwa struktur aset tidak berpengaruh terdahap struktur modal.

4. Pengaruh Risiko Bisnis terhadap struktur modal

memiliki nilai koefisien regresi bertanda negatif sebesar 0,085. Nilai tersebut menunjukkan bahwa kenaikan 1% dari variabel risiko bisnis akan menurunkan struktur modal sebesar 0,085 dengan asumsi variabel lain tetap. Hal ini mencerminkan bahwa risiko bisnis tidak signifikan dengan struktur modal karena akibat rendahnya risiko bisnis membuat manajemen perusahaan kurang mempertimbangkan risiko bisnis dalam menentukan besarnya liabilitas pada perusahaannya.

5. Pengaruh Pertumbuhan Aset Terhadap Struktur Modal

6. Pengaruh Likuiditas Terhadap Struktur Modal

Hasil dalam penelitian ini menunjukkan bahwa likuiditas secara parsial tidak berpengaruh secara signifikan terhadap struktur modal. Hal ini dapat dilihat dari hasil pengujian signifikansi parsial (Uji-t) yang menunjukkan bahwa nilai signifikansi > 0,05 (0,104> 0,05).Variabel likuiditas memiliki nilai koefisien regresi bertanda positif sebesar 0,01. Nilai tersebut menunjukkan bahwa kenaikan 1% dari variabel likuiditas akan menaikkan return saham sebesar 0,01 dengan asumsi variabel lain tetap. Secara teoritis

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. Variabel profitabilitas secara parsial berpengaruh signifikan terhadap struktur modal perusahaan aneka industri dasar dan kimia yang terdaftar di BEI.

2. Variabel pertumbuhan aset secara parsial tidak berpengaruh signifikan terhadap struktur modal perusahaan aneka industri dasar dan kimia yang terdaftar di BEI.

3. Variabel ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap struktur modal perusahaan aneka industri dasar dan kimia yang terdaftar di BEI.

4. Variabel risiko bisnis secara parsial tidak berpengaruh signifikan terhadap struktur modal perusahaan aneka industri dasar dan kimia yang terdaftar di BEI.

5. Variabel struktur aset secara parsial tidak berpengaruh signifikan terhadap struktur modal perusahaan aneka industri dasar dan kimia yang terdaftar di BEI.

7. Variabel profitabilitas, pertumbuhan aset, ukuran perusahaan, risiko bisnis, struktur aset dan likuiditas secara simultan berpengaruh signifikan terhadap struktur modal perusahaan industri dasar dan kimia yang terdaftar di BEI. 5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan penelitian adalah sebagai berikut:

1. Variabel independen yang digunakan dalam penelitian ini hanya dibatasi pada variabel profitabilitas, pertumbuhan aset, ukuran perusahaan, risiko bisnis, struktur aset dan likuiditas dimana variabel independen tersebut hanya dapat mempengaruhi variabel dependen (struktur modal) sebesar 12,4% yang menyebabkan terdapat kemungkinan faktor-faktor lain yang mempengaruhi struktur modal perusahaan khususnya perusahaan aneka industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia

2. Periode pengamatan yang singkat, yaitu hanya selama 3 tahun (2011-2013) 3. Sampel perusahaan hanya pada perusahan manufaktur sektor aneka industri

dasar dan kimia sehingga mengurangi generalisasi hasil. 5.3 Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka peneliti memberikan beberapa saran sebagai berikut:

2. Peneliti selanjutnya diharapkan dapat menambah jumlah periode yang digunakan untuk lebih meningkatkan nilai hasil penelitian dengan penelitian terdahulu.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Struktur Modal

Struktur modal merupakan perimbangan antara penggunaan modal pinjaman yang terdiri dari utang jangka pendek yang bersifat permanen, utang jangka panjang dengan modal sendiri yang terdiri dari saham preferen dan saham biasa.

Menurut Sudana (2011:143) “struktur modal (capital structure) berkaitan dengan pembelanjaan jangka panjang suatu perusahaan yang diukur dengan perbandingan utang jangka panjang dengan modal sendiri”.

Menurut Weston & Copeland (1996:163) “struktur modal adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham”.

Menurut Horne dan Wachowicz (2007:237) “Pendekatan tradisional untuk struktur dan penilaian modal berasumsi bahwa terdapat struktur modal optimal (optimal capital structure) dan bahwa pihak manajemen dapat meningkatkan nilai total perusahaan melalui penggunaan leverage keuangan secara hati-hati”.

Menurut Franco Modigliani dan Merton H. Miller (1958:242) “Dengan asumsi pasar sempurna,struktur modal yang dipilih perusahaan tidak mempengaruhi nilainya,hasilnya adalah teori struktur modal optimal yang didasarkan atas keseimbangan antara manfaat dan biaya dari pembiayaan dengan pinjaman.

a. Peningkatan kemungkinan kebangkrutan yang disebabkan oleh kewajiban hutang.

b. Biaya agen dan pengendalian tindakan perusahaan.

c. Biaya yang berkaitan dengan manajer yang mempunyai informasi lebih banyak tentang prospek perusahaan daripada investor.

2.1.2 Teori Struktur Modal

2.1.2.1 Teori Pendekatan Laba Bersih

Teori ini termasuk pada teori struktur modal tradisional. Pendekatan laba bersihmengamsusikan bahwa investor mengkapitalisasi atau menilai laba perusahaan dengan tingkat kapitalisasi yang konstan dan perusahaan dapat meningkatkan jumlah utangnya dengan tingkat biaya utang yang konstan pula.

2.1.2.2 Teori Pendekatan Laba Operasi Bersih

Teori ini termasuk pada teori struktur modal tradisional. Pendekatan ini melihat bahwa biaya modal rata rata tertimbang konstan berapa pun tingkat utang yang digunakan perusahaan. Pertama, diasumsikan bahwa biaya utang konstan seperti halnya dalam pendekatan laba bersih. Kedua, penggunaan utang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan resiko perusahaan, oleh karena itu tingkat keuntungan yang disyaratkan oleh pemilik modal sendiri akan meningkatkan sebagai akibat meningkatnya risiko perusahaan.

2.1.2.3 Teori Pendekatan Tradisional

biaya modal akan semakin besar dan akan lebih besar daripada penurunan biaya karena penggunaan utang yang lebih murah. Akibatnya, biaya modal rata-rata tertimbang pada awalnya menurun dan setelah leverage tertentu akan meningkat. Struktur modal yang optimal terjadi pada saat nilai perusahaan maksimum atau struktur modal yang mengakibatkan biaya modal rata-rata tertimbang minimum.

2.1.2.4 Teori Pendekatan Modigliani dan Miller

Teori mengenai struktur modal dikenalkan Profesor Franco Modigliani dan Profesor Merton Miller (yang selanjutnya disebut MM). Mereka mempublikasikan artikel keuangan yang paling berpengaruh yang pernah ditulis yaitu “The Cost of capital, Corporation Finance, and The Theory of Invesment”. Teori MM membuktikan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya.

Menurut Brigham dan Houston (2001: 31), studi MM didasarkan pada sejumlah asumsi yang tidak realistis, antara lain :

1. Tidak ada biaya broker 2. Tidak ada pajak

3. Tidak ada biaya kebangkrutan

4. Para investor dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan.

5. Semua investor mempunyai informasi yang sama seperti manajemen mengenai peluang investasi perusahaan pada masa mendatang

Pada tahun 1963, Modigliani dan Merton Miller mengeluarkan artikel lanjutan berjudul “Corporate Income Taxes and The Cost of Capital: A Correction” yang melemahkan asumsi tidak

ada pajak perseroan. Peraturan perpajakanmemperbolehkan pengurangan pembayaran bunga sebagai beban, tetapi pembayaran deviden kepada pemegang saham tidak dapat dikurangkan. Perlakuan yang berbeda ini mendorong perusahaan untuk menggunakan hutang dalam struktur modalnya. Dengan demikian, teori ini menunjukkan bahwa dalam keadaan pasar modal sempurna dan tidak ada pajak, maka keputusan pendanaan menjadi tidak relevan, artinya penggunaan hutang maupun modal sendiri akan memberikan dampak yang sama bagi kemakmuran pemilik perusahaan.

Teori MM tersebut sangat kontroversial. Implikasi teori tersebut adalah perusahaan sebaiknya menggunakan hutang sebanyak-banyaknya. Dalam praktiknya, tidak ada perusahaan yang mempunyai hutang sebesar itu, karena semakin tinggi tingkat hutang suatu perusahaan, akan semakin tinggi juga kemungkinan kebangkrutannya. Inilah yang melatarbelakangi teori MM mengatakan agar perusahaan menggunakan hutang sebanyak-banyaknya, karena MM mengabaikan biaya kebangkrutan.

2.1.2.5 Teori Keagenan

antara pemilik perusahaan (pemegang saham) dan kreditor. Biaya keagenan muncul dari masalah keagenan (agency problem). Jika perusahaan menggunakan utang,kemungkinan pemilik perusahaan melakukan tindakan yang merugikan kreditor. Teori ini dikemukakan oleh Michael C. Jensen dan William H. Meckling pada tahun 1976. Teori keagenan adalah hubungan antara agen (manajemen suatu usaha) dan pemilik usaha. Di dalam hubungan keagenan terdapat suatu kontrak dimana satu orang atau lebih (principal) memerintah orang lain untuk melakukan suatu jasa atas nama principal dan memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi principal. Tujuan utama teori keagenan adalah untuk menjelaskan bagaimana pihak–pihak yang melakukan hubungan kontrak dapat mendesain kontrak yang tujuannya untuk meminimalkan cost sebagai dampak adanya informasi yang asimetris dan kondisi ketidakpastian.

Pengawasan manajemen ini tentunya membutuhkan biaya yang disebut dengan biaya agensi. Biaya agensi adalah biaya-biaya yang berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemem bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham (Horne dan Wachowicz, 2007:55).

Biaya keagenan terdiri dari 3 jenis yang meliputi monitoring cost, bonding cost, dan residual loses”. Monitoring cost adalah biaya

yang timbul dan ditanggung oleh prinsipal untuk memonitor perilaku agen, yaitu untuk mengukur, mengamati, dan mengontrol perilaku agen. Bonding cost adalah biaya yang ditanggung oleh agen untuk menetapkan dan mematuhi mekanisme yang menjamin bahwa agen akan bertindak untuk kepentingan prinsipal. Sedangkan residual loses timbul dari kenyataan bahwa agen melakukan tindakan yang tidak memaksimumkan kepentingan prinsipal.

Ada beberapa alternatif untuk mengurangi agency cost yaitu : 1. Dengan meningkatkan kepemilikan saham perusahaan oleh

manajemen dan selain itu manajer merasakan langsung manfaat dari keputusan yang diambil dan juga apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah.

terpaksa mencari pendanaan dari luar untuk membiayai investasinya.

3. Meningkatkan pendanaan dengan hutang. Peningkatan hutang akan menurunkan besarnya excess cash flow yang ada di dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen.

4. Institutional investor sebagai monitoring agents. Distribusi saham antara pemegang saham dari luar yaitu institusional investor dan shareholders dispersion dapat mengurangi agency cost.Hal ini karena kepemilikan mewakili suatu

sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen.

2.1.2.6 Teori Isyarat

Isyarat atau signal adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaaan. Teori ini disusun berdasarkan asumsi adanya asymmetric information antara manajer dan pemegang saham. Karena adanya asymmetric information maka manajer berusaha memberi signal (sinyal) kepada

investor.

biasanya, maka harga sahamnya akan menurun karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah (Brigham dan Houston, 2001:40). Hanya perusahaan yang benar-benar kuat yang berani menanggung resiko mengalami kesulitan keuangan ketika porsi hutang perusahaan relatif tinggi. Maka porsi hutang yang tinggi dipakai manajer sebagai sinyal bahwa perusahaan memiliki kinerja yang handal.

2.1.2.7 Teori Pecking Order

Menurut Myers pecking order theory menyatakan bahwa perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah,dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber internal yang berlimpah. Berdasarkan pecking order theory terdapat urutan dalam memilih sumber pendanaan, yaitu :

a. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau pendanaan internal daripada pendanaan eksternal. Dana internal tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional perusahaan.

b. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali mulai dari sekuritas yang paling aman, yaitu hutang yang paling rendah risikonya,turun ke hutang yang lebih beresiko, sekuritas hybrid seperti obligasi konversi, saham preferen, dan

yang terakhir saham biasa.

dividen yang konstan, tidak terpengaruh seberapa besarnya perusahaan tersebut untung atau rugi.

d. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan dividen yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan investasi, maka perusahaan akan mengambil portofolio investasi yang lancer tersedia.

Pecking order theory tidak mengindikasikan target struktur

modal. Pecking order theory menjelaskan urut-urutan pendanaan. Manajer keuangan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Pecking order theoryini dapat menjelaskan mengapa perusahaan yang

mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat