SKRIPSI

PENGARUH PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP BELANJA MODAL PADA PEMKAB/PEMKOT

DI PROVINSI SUMATERA UTARA

Oleh :

DEWINA PUTRI BR GINTING 080522058

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP BELANJA MODAL PADA PEMKAB/PEMKOT

DI PROVINSI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah Pajak Daerah dan Retribusi Daerah berpengaruh signifikan positif terhadap Belanja Modal. Penelitian ini dilakukan untuk periode 2009-2012. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia

Direktorat Jenderal Perimbangan Keuangan

Pusat Statistik (BPS) Provinsi Sumatera Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD) dan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F dan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial baik Pajak Daerah maupun Retribusi Daerah mempunyai pengaruh signifikan positif terhadap tingkat Belanja Modal. Secara simultan Pajak Daerah dan Retribusi Daerah mempunyai pengaruh signifikan positif terhadap Belanja Modal.

ABSTRACT

IMPACT OF REGIONAL TAX AND REGIONAL RETRIBUTION TO THE CAPITAL EXPENDETURE

The purpose of this research is to examine the significant impact of Regional Tax and Regional Retribution in regency/ city at North Sumatera Province. This research is done for 2009-2012 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia Province. The data which is analyzed in this research are collected through the region budget of Revenue and Expense and the realitation region budget of Revenue and Expense . The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use double regression with t test, F test and coefficient determination test.

The result of this research show that partially Regional Tax and Regional Retribution have a positive significant impact to the Capital Expendeture. Regional Tax and Regional Retribution have a positive significant impact to the Capital Expendeture simultaneously.

KATA PENGANTAR

Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan kasih sayang-Nya, serta senantiasa memberikan

kesehatan, kemampuan, dan kekuatan kepada Penulis sehingga dapat

menyelesaikan skripsi dengan judul “Pengaruh Pajak Daerah dan Retribusi

Daerah Terhadap Belanja Modal pada Pemkab/Pemkot di Provinsi Sumatera

Utara”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis khususnya mengenai masalah yang diangkat dalam

penelitian ini. Pertama sekali, penulis menyampaikan terima kasih yang

sebesar-besarnya kepada orang tua penulis yakni ayahanda Drs. Haris Binar Ginting dan

ibunda Dra. Elisabet Br. Sembiring yang telah banyak memberikan doa, kasih

sayang, dukungan, dan nasihat kepada penulis. Penulis juga tidak lupa

menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA sebagai Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

telah meluangkan waktu, pikiran, dan tenaga sehingga saya dapat

menyelesaikan skripsi ini.

5. Dosen-dosen Fakultas Ekonomi yang telah mengajar dan memberikan

ilmunya kepada penulis dengan baik dan penuh kesadaran.

6. Suami tercinta Denni Rovi Sembiring, S.sos, MAP, adik tersayang Debora

Risel Ginting, dan sahabat-sahabat penulis Andriany Ikawahyuni Lestary, SE,

Emmy Liana Anastasia Karo-Karo, Heldawaty Sembiring, Sri Darinka, Elita

Surbakti, dan Tety Lailani yang telah memberikan motivasi hingga akhirnya

penulis dapat menyelesaikan srkripsi ini.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan

kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap

agar skripsi ini bermanfaat bagi pembaca.

Medan, 07 Februari 2014 Penulis,

DAFTAR ISI

2.1.2.1Pengertian Pajak Daerah ... 7

2.1.2.2 Jenis – Jenis Pajak Daerah ... 8

2.1.3.1 Pengertian Retribusi Daerah ... 15

2.1.3.2 Jenis – Jenis Retribusi Daerah ... 16

2.1.3.3 Objek Retribusi Daerah ... 17

2.1.3.4 Besarnya Retribusi yang Terutang dan Tarif ... 23

2.1.4 Belanja Modal... ... 26

2.1.4.1 Pengertian Belanja Modal... 26

2.1.4.2 Jenis – Jenis Belanja Modal... 26

2.2 Penelitian Terdahulu ... 28

2.3 Kerangka Konseptual ... 30

2.4 Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 32

3.2 Populasi dan Sampel Penelitian ... 32

3.3 Jenis dan Sumber Data ... 35

3.4 Definisi Operasional dan Pengukuran Variabel... 36

3.6.1 Pengujian Asumsi Klasik ... 35

3.6.1.1 Uji Normalitas ... 38

3.6.1.2 Uji Heteroskedastisitas ... 39

3.6.1.3 Uji Autokorelasi ... 40

3.6.1.4 Uji Multikolinearitas ... 41

3.7 Pengujian Hipotesis ... 41

3.7.1 Uji Statistik t ... 41

3.7.2 Uji Statistik F ... 41

3.7.3 Koefisien Determinasi ... 41

3.8 Jadwal Penelitian ... 41

BAB IV ANALISIS HASIL PENELITIAN 4.1 Hasil Penelitian ... 44

4.1.1 Data Penelitian ... 44

4.1.2 Analisis Hasil Penelitian ... 47

4.1.3 Pengujian Asumsi Klasik ... 48

4.1.3.1 Uji Normalitas ... 48

4.1.3.2 Uji Heteroskedastisitas ... 50

4.1.3.3 Uji Autokorelasi ... 51

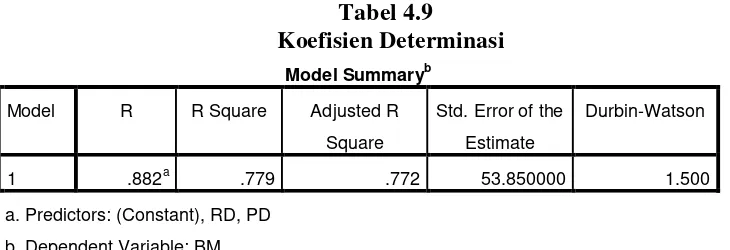

4.3.3 Koefisien Determinasi ... 56

DAFTAR TABEL

Nomor Judul Hal

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 28

Tabel 3.1 Daftar Populasi Pemkab/Pemkot di Provinsi Sumatera Utara .. 33

Tabel 3.2 Daftar Sampel Pemkab/Pemkot di Provinsi Sumatera Utara .... 35

Tabel 4.1 Daftar Pemkab/Pemkot Sampel ... 46

Tabel 4.2 Descriptive Statistics ... 47

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test - Dependent Variable: BM ... 49

Tabel 4.4 Hasil Uji Autokorelasi ... 51

Tabel 4.5 Hasil Uji Multikolinearitas ... 51

Tabel 4.6 Hasil Analisis Regresi ... 52

Tabel 4.7 Uji Statistik t ... 54

Tabel 4.8 Uji Statistik F ... 55

DAFTAR GAMBAR

Nomor Judul Hal

Gambar 2.1 Kerangka Konseptual... ... 31 Gambar 4.1 Grafik Histogram... ... 48 Gambar 4.2 Normal P-P Plot of Regression Standarized

DAFTAR LAMPIRAN

Nomor Judul Hal

Lampiran i Data Penelitian Tahun 2009-2012 ... 63

Lampiran ii Statistik Deskriptif ... 67

Lampiran iii Hasil Uji Normalitas dengan Normal Probability Plot ... 67

Lampiran iv Hasil Uji Normalitas dengan Nonparametric Test Kolmogorov-Smirnov ... 68

Lampiran v Hasil Uji Heteroskedastisitas dengan Scatterplot ... 68

Lampiran vi Hasil Uji Autokorelasi ... 69

Lampiran vii Hasil Uji Multikolinearitas ... 69

Lampiran viii Hasil Regresi ... 69

Lampiran ix Hasil Uji Statistik t ... 70

ABSTRAK

PENGARUH PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP BELANJA MODAL PADA PEMKAB/PEMKOT

DI PROVINSI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah Pajak Daerah dan Retribusi Daerah berpengaruh signifikan positif terhadap Belanja Modal. Penelitian ini dilakukan untuk periode 2009-2012. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia

Direktorat Jenderal Perimbangan Keuangan

Pusat Statistik (BPS) Provinsi Sumatera Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD) dan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F dan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial baik Pajak Daerah maupun Retribusi Daerah mempunyai pengaruh signifikan positif terhadap tingkat Belanja Modal. Secara simultan Pajak Daerah dan Retribusi Daerah mempunyai pengaruh signifikan positif terhadap Belanja Modal.

ABSTRACT

IMPACT OF REGIONAL TAX AND REGIONAL RETRIBUTION TO THE CAPITAL EXPENDETURE

The purpose of this research is to examine the significant impact of Regional Tax and Regional Retribution in regency/ city at North Sumatera Province. This research is done for 2009-2012 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia Province. The data which is analyzed in this research are collected through the region budget of Revenue and Expense and the realitation region budget of Revenue and Expense . The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use double regression with t test, F test and coefficient determination test.

The result of this research show that partially Regional Tax and Regional Retribution have a positive significant impact to the Capital Expendeture. Regional Tax and Regional Retribution have a positive significant impact to the Capital Expendeture simultaneously.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam rangka penyelenggaraan pemerintahan, Negara Kesatuan Republik

Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas

daerah-daerah kabupaten dan kota. Tiap-tiap daerah tersebut mempunyai hak dan

kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk

meningkatkan efesiensi dan efektivitas penyelenggaraan pemerintahan dan

pelayanan kepada masyarakat.

Untuk menyelenggarakan pemerintahan tersebut, daerah berhak

mengenakan pungutan kepada masyarakat. Berdasarkan Undang-Undang Dasar

Negara Republik Indonesia Tahun 1945 yang menempatkan perpajakan sebagai

salah satu perwujudan kenegaraan, ditegaskan bahwa penempatan beban kepada

rakyat, seperti pajak dan pungutan lain yang bersifat memaksa diatur dengan

Undang-Undang. Dengan demikian pemungutan pajak daerah dan retribusi daerah

harus didasarkan pada Undang-Undang.

Selama ini pungutan daerah yang berupa pajak dan retribusi diatur dengan

Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34 Tahun

2000. Sesuai dengan Undang-Undang tersebut, daerah diberi kewenangan untuk

memungut 11 jenis pajak, yaitu 4 jenis pajak provinsi dan 7 jenis pajak

kabupaten/kota. Selain itu, kabupaten/kota juga masih diberi kewenangan untuk

Undang-Undang. Undang-Undang tersebut juga mengatur tarif pajak maksimum

untuk kesebelas jenis pajak tersebut. Terkait dengan retribusi, Undang-Undang

tersebut hanya mengatur prinsip-prinsip dalam menetapkan jenis retribusi yang

dapat dipungut daerah. Baik provinsi maupun kabupaten diberi kewenangan untuk

menetapkan jenis retribusi selain yang ditetapkan dalam peraturan pemerintah.

Selanjutnya, peraturan pemerintah menetapkan lebih rinci ketentuan mengenai

objek, subjek, dan dasar pengenaan dari 11 jenis pajak tersebut dan menetapkan

27 jenis retribusi yang dapat dipungut oleh daerah serta menetapkan tarif pajak

yang seragam terhadap seluruh jenis pajak provinsi.

Hasil penerimaan pajak dan retribusi diakui belum memadai dan memiliki

peranan yang relatif kecil terhadap Anggaran Pendapatan dan Belanja Daerah

(APBD) khususnya bagi daerah kabupaten dan kota. Sebagian besar pengeluaran

APBD dibiayai dana alokasi dari pusat. Dalam banyak hal, dana alokasi dari pusat

tidak sepenuhnya dapat diharapkan menutup seluruh kebutuhan pengeluaran

daerah. Oleh karena itu, pemberian peluang untuk mengenakan pungutan baru

yang semula diharapkan dapat meningkatkan penerimaan daerah, dalam

kenyataannya tidak banyak diharapkan dapat menutupi kekurangan kebutuhan

pengeluaran tersebut.

Dengan kriteria yang ditetapkan dalam Undang-Undang hampir tidak ada

jenis pungutan pajak dan retribusi baru yang dapat dipungut oleh daerah. Oleh

karena itu, hampir semua pungutan baru yng ditetapkan oleh daerah memberikan

dampak yang kurang baikterhadap iklim investasi. Banyak pungutan daerah yng

mengakibatkan ekonomi biaya tinggi karena tumpang tindih dengan pungutan

Untuk daerah provinsi, jenis pajak yang ditetapkan dalam Undang-Undang

tersebut telah memberikan sumbangan yang besar terhadap APBD. Namun,

karena tidak adanya kewenangan provinsi dalam penetapan tarif pajak, provinsi

tidak dapat menyesuaikan penerimaan pajaknya. Dengan demikian,

ketergantungan provinsi terhadap dana alokasi dari pusat masih tetap tinggi.

Keadaan tersebut juga mendorong provinsi untuk mengenakan pungutan retribusi

baru yang bertentangan dengan kriteria yang ditetapkan dalam Undang-Undang.

Pada dasarnya kecenderungan daerah untuk menciptakan berbagai pungutan

yang tidak sesuai dengan ketentuan peraturan perundang-undangan yang

bertentangan dengan kepentingan umum dapat diatasi oleh pemerintah dengan

melakukan pengawasan terhadap setiap peraturan daerah yang mengatur pajak

dan retribusi tersebut. Undang-Undang memberikan kewenangan kepada

pemerintah untuk membatalkan setiap peraturan daerah yang bertentangan dengan

Undang-Undang dan kepentingan umum. Peraturan daerah yang mengatur pajak

dan retribusi dalam jangka waktu 15 hari kerja sejak ditetapkan harus

disampaikan kepada pemerintah. Dalam jangka waktu 30 hari kerja pemerintah

dapat membatalkan peraturan daerah yang mengatur pajak dan retribusi.

Berdasarkan beberapa uraian tersebut, saya merasa tertarik untuk melakukan

penelitian dengan mengambil sampel pada Pemerintahan Kabupaten Deli Serdang

di Provinsi Sumatera Utara, dengan judul penelitian ” Pengaruh Pajak Daerah dan

Retribusi Daerah Terhadap Belanja Modal pada Pemkab/Pemkot di Provinsi

1.2Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah maka dapat

dirumuskan permasalahan sebagai berikut : “Apakah pajak daerah dan retribusi

daerah berpengaruh signifikan secara parsial dan simultan terhadap belanja modal

pada pemkab/pemkot di provinsi Sumatera Utara?”

1.3Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian

ini adalah untuk menguji dan mengetahui pengaruh pajak daerah dan retribusi

terhadap belanja modal pada pemkab/pemkot di provinsi Sumatera Utara.

1.3.2 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi peneliti, untuk menambah dan mengembangkan wawasan

mengenai pengaruh pajak daerah dan retribusi daerah terhadap belanja

modal pada pemkab/pemko di provinsi Sumatera Utara.

2. Bagi Pemerintah Pusat dan Daerah, untuk memberikan sumbangan

informasi tentang pengelolaan keuangan daerah sehingga dapat

mengoptimalkan potensi daerah.

3. Bagi Calon Peneliti, diharapkan dapat dijadikan sebagai salah satu

referensi untuk penelitian lebih lanjut, khususnya mahasiswa yang

melakukan penelitian yang berkaitan dengan pengaruh pajak daerah dan

retribusi daerah terhadap pada pemkab/pemkot di provinsi Sumatera

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah adalah pendapatan yang diperoleh dari

sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah yang

dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Pendapatan asli daerah merupakan tulang punggung

pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur

dari besarnya kontribusi yang diberikan oleh Pendapatan Asli Daerah terhadap

APBD. Semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli

Daerah terhadap APBD berarti semakin kecil ketergantungan Pemerintah daerah

terhadap bantuan Pemerintah pusat.

Menurut Undang-Undang No. 33 Tahun 2004 pasal 1, ”Pendapatan Asli

Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam

daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan yang berlaku”. Pendapatan Asli Daerah

merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan

untuk modal dasar Pemerintah daerah dalam membiayai pembangunan dan

usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Undang-Undang No. 33 Tahun 2004 pasal 6, ”Sumber-sumber

pengelolaan kekayaan daerah yang dipisahkan, 4) lain-lain Pendapatan Asli

Daerah yang sah”.

Menurut Mardiasmo (2002 : 132), ”Pendapatan Asli Daerah adalah

penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan

milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

Pendapatan Asli Daerah yang sah”. Menurut Halim (2004 : 67) “Pendapatan Asli

Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber

ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis

pendapatan, yaitu : pajak daerah, retribusi daerah, hasil perusahaan milik daerah

dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang

sah”.

Menurut Halim (2007 : 96), kelompok Pendapatan Asli Daerah dipisahkan

menjadi empat pendapatan yaitu pajak daerah, retribusi daerah, hasil pengelolaan

kekayaan milik daerah yang dipisahkan, dan lain-lain PAD yang sah.

1) Pajak daerah

Sesuai Undang-Undang No. 34 Tahun 2000, jenis pendapatan pajak untuk kabupaten/kota terdiri dari: a) pajak hotel, b) pajak restoran, c) pajak hiburan, d) pajak reklame, e) pajak penerangan jalan, f) pajak pengambilan bahan galian golongan C, dan g) pajak parkir,

2) Retribusi daerah

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi, 3) Hasil pengelolaan kekayaan milik daerah yang dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup: a) bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, b) bagian laba atas penyertaan modal pada perusahaan milik negara/BUMN, c) bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat,

4) Lain-lain PAD yang sah

yang tidak dapat dipisahkan, b) jasa giro, c) pendapatan bunga, d) penerimaan atas tuntutan ganti kerugian daerah, e) penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan pengadaan barang dan jasa oleh daerah, f) penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang asing, g) pendapatan denda atas keterlambatan pelaksanaan pekerjaan, h) pendapatan denda pajak, i) pendapatan denda retribusi, j) pendapatan eksekusi atas jaminan, k) pendapatan dari pengembalian, l) fasilitas sosial dan umum, m) pendapatan dari penyelenggaraan pendidikan dan pelatihan, n) pendapatan dari angsuran/cicilan penjualan.

Di dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah disebutkan bahwa

sumber pendapatan daerah terdiri dari Pendapatan Asli Daerah, Bagi Hasil Pajak

dan Bukan Pajak. Pendapatan Asli Daerah sendiri terdiri dari pajak daerah,

retribusi daerah, hasil pengolahan kekayaan daerah yang dipisahkan, dan lain-lain

PAD yang sah.

2.1.2 Pajak Daerah

2.1.2.1 Pengertian Pajak Daerah

Menurut Siahaan (2005:7) Pajak daerah adalah:

pungutan dari masyarakat oleh negara (pemerintah) berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerinthan dan pembangunan.

Sedangkan menurut UU No. 34 tahun 2000 tentang Perubahan Atas UU No.

18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah yang dimaksud pajak

daerah adalah :

Dari pengertian pajak daerah tersebut diatas maka dapat diartikan bahwa

pemungutan pajak daerah merupakan wewenang daerah yang diatur dalam

undang-undang tentang Pokok-pokok Pemerintahan Daerah dan hasilnya

digunakan untuk pembiayaan rumah tangga daerah itu sendiri. Sementara itu ada

beberapa hal yang dianggap sebagai kriteria yang harus dipenuhi agar sesuatu

dapat dianggap sebagai pajak yaitu ;

1) bersifat pajak dan bukan retribusi,

2) objek pajak terletak atau terdapat di wilayah Daerah Kab / Kota yang

bersangkutan dam mempunyai mobilitas yang cukup rendah serta hanya

melayani masyarakat di wilayah Daerah Kab/ Kota yang bersangkutan,

3) obyek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum,

4) obyek pajak bukan merupakan obyek pajak Propinsi dan atau obyek

pajak Pusat,

5) potensinya memadai serta tidak memberikan dampak ekonomi yang

negatif,

6) Memperhatikan aspek keadilan dan kemampuan masyarakat serta

menjaga kelestarian lingkungan.

2.1.2.2 Jenis – Jenis Pajak Daerah

1) Pajak hotel adalah pajak atas pelayanan hotel, yaitu bangunan yang

khusus disediakan bagi orang untuk dapat menginap atau istirahat,

memperoleh pelayanan, dan/atau yang fasilitas lainnya dengan

dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan

perkantoran.

2) Pajak Restoran adalah Pajak atas pelayanan yang disediakan dengan

pembayaran di Restoran, yaitu adalah tempat yang disediakan untuk

menyantap makanan dan minuman dengan dipungut bayaran termasuk

kedai nasi, kedai mie, kedai kopi, warung tempat jual makanan /

minuman, tempat berdiscotiq dan berkaroke usaha jasa katering dan

usaha jasa boga.

3) Pajak hiburan, adalah pajak atas penyelenggaraan hiburan, yaitu

semua jenis pertunjukan, permainan, permainan ketangkasan, dan/atau

keramaian dengan nama dan bentuk apapun, yang ditonton atau

dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk

penggunaan fasilitas untuk berolahraga.

4) Pajak reklame, adalah pajak atas penyelenggaraan reklame, yaitu

benda, alat, perbuatan atau media yang menurut bentuk susuanan dan

corak ragamnya untuk tujuan komersil, dipergunakan untuk

memperkenalkan, menganjurkan atau memujikan suatu barang, jasa

atau orang, atuapun untuk menarik perhatian umum kepada suatu

barang, jasa atau orang yang ditempatkan atau yang dilihat, dibaca,

dan atau didengar dari suatu tempat oleh umum, kecuali yang

dilakukan oleh Pemerintah.

5) Pajak penerangan jalan, adalah pajak atas penggunaan tenaga listrik,

dengan ketentuan bahwa di wilayah daerah tersebut tersedia

6) Pajak mineral bukan logam dan batuan, adalah pajak atas kegiatan

pengambilan mineral bukan logam dan batuan sesuai dengan

peraturan perundang-undangan yang berlaku.

7) Pajak parkir, adalah pajak yang dikenakan atas penyelenggaraan

tempat parkir di luar badan jalan oleh orang pribadi atau badan, baik

yang disediakan berkaitan dengan pokok usaha maupun yang

disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan

kendaraan bermotor dan garansi kendaraan bermotor yang memungut

bayaran.

8) Pajak air tanah, adalah pajak yang dikenakan atas pengambilan dan

atau pemanfaatan air tanah.

9) Pajak sarang burung walet, pajak yang dikenakan atas pengambilan

dan atau pengusahaan sarang burung walet.

10) Pajak bumi dan bangunan perdesaan dan perkotaan, adalah bumi dan

atau bangunan yang dimiliki,dikuasai, dan atau dimanfaatkanoleh

orang pribadi atau badan, kecuali kawasan untuk kegiatan usaha

perkebunan, perhutanan, dan pertambangan.

11) Pajak bea perolehan hak atas tanah dan bangunan, adalah pajak yang

dikenakan atas perolehan hak atas tanah dan atau bangunan.

Dari pengertian pajak daerah tersebut diatas maka dapat diartikan bahwa

pemungutan pajak daerah merupakan wewenang daerah yang diatur dalam

undang-undang tentang Pokok-pokok Pemerintahan Daerah dan hasilnya

2.1.2.3Subjek Pajak

1) Subjek pajak hotel adalah orang atau badan yang melakukan

pembayaran atas pelayanan .

2) Subjek pajak restoran adalah orang pribadi atau badan yang

melakukan pembayaran atas pelayanan restoran.

3) Subjek pajak hiburan adalah orang pribadi atau badan yang menonton

dan atau menikmati hiburan.

4) Subjek Pajak reklame adalah orang pribadi atau badan yang

menyelengarakan atau memesan reklame.

5) Subjek pajak penerangan jalan adalah orang pribadi atau badan yang

menggunakan tenaga listrik dari PLN atau tenaga listrik bukan PLN.

6) Subjek pajak mineral bukan logam dan batuan adalah orang pribadi

atau badan yang mengambil mineral bukan logam dan batuan.

7) Subjek pajak parkir adalah orang pribadi atau badan melakukan

pembayaran atas tempat parkir.

8) Subjek pajak air tanah adalah orang pribadi atau badan yang

melakukan pengambilan dan atau pemanfaatan air tanah.

9) Subjek sarang burung walet adalah orang pribadi atau badan yang

melakukan pengambilan dan atau mengusahakan sarang burung walet.

10) Subjek pajak bumi dan bangunan perdesaan dan perkotaan adalah

orang pribadi atau badan yang secara nyata mempunyai hak atas bumi

dan atau memperoleh manfaat atas bumi, dan atau memiliki,

11) Subjek pajak bea perolehan hak atas tanah dan bangunan adalah orang

pribadi atau badan yang memperoleh hak atas tanah dan atau

bangunan.

2.1.2.4Wajib Pajak Daerah

1) Wajib pajak hotel adalah orang pribadi atau badan yang

mengusahakan hotel.

2) Wajib pajak restoran adalah orang pribadi atau badan yang

mengusahakan restoran.

3) Wajib pajak hiburan adalah orang pribadi atau badan yang menikmati

hiburan.

4) Wajib pajak reklame adalah orang pribadi atau badan yang

menyelenggarakan reklame.

5) Wajib pajak penerangan jalan adalah orang pribadi atau badan yang

meenggunakan tenaga listrik.

6) Wajib pajak mineral bukan logam dan batuan adalah orang pribadi

atau badan yang mengambil mineral bukan logam dan batuan.

7) Wajib pajak parkir adalah orang pribadi atau badan yang

menyelenggarakan tempat parkir.

8) Wajib pajak air tanah adalah orang pribadi atau badan yang

melakukan pengambilan dan/atau pemanfaatan air tanah.

9) Wajib sarang burung walet adalah orang pribadi atau badan yang

melakukan pengambilan dan/atau mengusahakan sarang burung walet.

10) Wajib pajak bumi dan bangunan perdesaan dan perkotaan adalah

bumi dan/atau memperoleh manfat atas bumi, dan/atau memiliki,

menguasai, dan/atau memperoleh mafaat atas bangunan.

11) Wajib pajak bea perolehan hak atas tanah dan bangunan adalah orang

pribadi atau badan yang memperoleh hak atas tanah dan/atau

bangunan.

2.1.2.5Objek Pajak Daerah

1) Objek pajak hotel adalah pembayaran yang disediakan hotel dengan

pembayaran termasuk :

a) Fasilitas penginapan atau fasilitas tinggal jangka pendek.

b) Pelayanan penunjang sebagai kelengkapan fasilitas penginapan

atau tinggal jangka pendek yang sifatnya memberikan

kemudahan dan kenyamanan.

c) Fasilitas olah raga dan hiburan yang disediakan khusus untuk

tamu hotel, bukan untuk umum, dan

d) Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di

Hotel.

2) Objek pajak restoran adalah pelayanan yang disediakan restoran

dengan pembayaran.

3) Objek pajak hiburan yakni penyelenggara hiburan yang dipungut

bayaran.

4) Objek pajak reklame yakni semua penyelenggara reklame.

5) Objek pajak penerangan jalan yakni penggunaan dibayar oleh

6) Objek pajak mineral bukan logam dan batuan yakni kegiatan

pengambilan bahan golongan C.

7) Objek pajak parkir yakni penyelenggara tempat parkir diluar badan

jalan, baik yang disediakan berkaitan dengan okok usaha maupun

yang disediakan sebagai usaha, termasuk penyediaan tempat penitipan

kendaraan bermotor dan garasi kendaraan bermotor yang memungut

bayaran.

8) Objek pajak air tanah yakni pengambilan dan atau pemanfaatan air

tanah.

9) Objek pajak sarang burung walet yakni pengambilan dan atau

pengusahaan sarang burung walet.

10) Objek pajak bumi dan bangunan perdesaan dan perkotaan yakni bumi

dan atau bangunan yang dimiliki,dikuasai, dan atau dimanfaatkan oleh

orang pribadi atau badan, kecuali kawasan untuk kegiatan usaha

perkebunan, perhutanan, dan pertambangan.

11) Objek pajak bea perolehan hak atas tanah dan bangunan yakni

perolehan atas hak tanah dan atau bangunan.

2.1.2.6 Tarif Pajak Daerah

Menurut pasal 3 UU 34 tahun 2000, tarif untuk tiap jenis pajak daerah

ditetapkan paling tinggi sebesar :

1) Pajak Hotel 10%

2) Pajak Restoran 10%

4) Pajak Reklame 25%

5) Pajak Penerangan Jalan 10%

6) Pajak Mineral Bukan Logam dan Batuan 25%

7) Pajak Parkir 30%

8) Pajak air tanah 20%

9) Pajak sarang burung walet 10%

10) Pajak bumi dan bangunan perdesaan dan perkotaan 0,3%

11) Pajak bea perolehan hak atas tanah dan bangunan 5%

Tarif tersebut merupakan tarif tertinggi atau tarif maksimal yang dapat

ditetapkan oleh pemerintah daerah kabupaten atau kota dalam melakukan

pemungutan pajak daerah untuk kabupaten / kota di wilayah masing-masing.

2.1.3 Retribusi Daerah

2.1.3.1 Pengertian Retribusi Daerah

Definisi retribusi daerah menurut Kurniawan (2005:5) yang juga diambil

berdasarkan Undang-undang Nomor 34 Tahun 2000, tentang Perubahan Atas

Undang-undang Nomor 18 Tahun 1997, tentang Pajak Daerah dan Retribusi

Daerah, yaitu “Retribusi daerah adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan.”

Daerah propinsi, kabupaten/kota diberi peluang dalam menggali potensi

sumber-sumber keuangannya dengan menetapkan jenis retribusi selain yang telah

2.1.3.2Jenis-jenis Retribusi Daerah

Sesuai dengan Undang-undang Nomor 34 tahun 2000 pasal 18 ayat 2

retribusi daerah dibagi atas 3 golongan, yaitu retribusi jasa umum, retribusi jasa

usaha, dan retribusi perizinan tertentu.

1) Retribusi Jasa Umum, meliputi :

a. Retribusi pelayanan kesehatan

b. Retribusi pelayanan persampahan/kebersihan

c. Retribusi penggantian biaya cetak kartu tanda penduduk dan akta

catatan sipil

d. Retribusi pelayanan pemakaman dan pengabuan mayat

e. Retribusi pelayanan parkir di tepi jalan umum

f. Retribusi pelayanan pasar

g. Retribusi pengujian kendaraan bermotor

h. Retribusi pemeriksaan alat pemadam kebakaran

i. Retribusi penggantian biaya cetak peta

j. Retribusi penyediaan dan/atau penyedotan kakus

k. Retribusi pengelolaan limbah cair

l. Retribusi pelayanan tera/tera ulang

m. Retribusi pelayanan pendidikan

n. Retribusi pengendalian menara telekomunikasi

2) Retribusi Jasa Usaha, meliputi :

a. Retribusi pemakaian kekayaan daerah

b. Retribusi pasar grosir dan/atau pertokoan

d. Retribusi terminal

e. Retribusi tempat khusus parkir

f. Retribusi tempat penginapan/pesanggrahan/villa

g. Retribusi rumah pototng hewan

h. Retribusi pelayanan kepelabuhan

i. Retribusi tempat rekreasi dan olah raga

j. Retribusi penyeberangan air

k. Retribusi penjualan produk usaha daerah

3) Retribusi Perizinan Tertentu, meliputi:

a. Retribusi izin mendirikan bangunan

b. Retribusi izin tempat penjualan minuman beralkohol

c. Retribusi izin gangguan

d. Retribusi izin trayek

e. Retribusi izin usaha perikanan

2.1.3.3Objek Retribusi Daerah

1) Objek retribusi jasa umum adalah pelayanan yang disediakan oleh

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan.

a. Objek retribusi pelayanan kesehatan adalah pelayanan kesehatan

di puskesms pembantu, balai pengobatan, rumah sakit umum

b. Objek retribusi pelayanan persampahan/kebersihan adalah

pelayanan persampahan/kebersihan yang diselenggarakan

pemerintah.

c. Objek retribusi penggantian biaya cetak kartu tanda penduduk dan

akta catatan sipil adalah pelayanan kartu tanda penduduk, katu

keterangan bertempat tinggal, kartu identitas kerja, kartu tanda

penduduk sementara, kartu identitas penduduk musiman, kartu

keluarga, dan akta catatan sipil.

d. Objek retribusi pelayanan pemakaman dan pengabuan mayat

adalah pelayanan penguburan/pemakaman termasuk pengglian

dan pengerukan, pembakaran/pengabuan mayat, dan sewa tempat

pemakaman atau pengabuan mayat yang dimiliki atau dikelola

pemerintah daerah.

e. Objek retribusi pelayanan parkir di tepi jalan umum adalah

penyediaan pelayanan parkir di tepi jalan umum yang ditentukan

oleh pemerintah daerah sesuai dengan ketentuan

perundang-undangan.

f. Objek retribusi pelayanan pasar adalah penyediaan fasilitas pasar

tradisional/sederhana berupa pelataran, los, kios yang dikelola

pemerintah daerah, dan khusus disediakan untuk pedagang.

g. Objek retribusi pengujian kendaraan bermotor adalah pelayanan

pengujian kendaraan bermotor, termasuk kendaraan bermotor di

air, sesuai dengan ketentuan perundang-undangan, yang

h. Objek retribusi pemeriksaan alat pemadam kebakaran adalah

pelayanan pemeriksaan dan/atau pengujian alat pemadam

kebkaran, alat penanggulangan kebakaran, dan alat penyelamatan

jiwa oleh pemerintah daerah terhadap alat-alat pemadam

kebakaran , dan alat penyelamatan jiwa yang dimiliki dan/atau

dipergunakan oleh masyarakat.

i. Objek retribusi penggantian biaya cetak peta adalah penyediaan

peta yang dibuat oleh pemerintah daerah.

j. Objek retribusi penyediaan dan/atau penyedotan kakus adalah

pelayanan penyediaan dan/atau penyedotan kakus yang dilakukan

oleh pemerintah daerah.

k. Objek retribusi pengelolaan limbah cair adalah pelayanan

pengolahan limbah cair rumah tangga, perkantoran, dan industri

yang disediakan, dimiliki, dan/atau dikelola secara khusus oleh

pemerintah daerah dalam bentuk instalasi pengolahan limbah cair.

l. Objek retribusi pelayanan tera/tera ulang adalah pelayanan

pengujian alat-alat ukur, takar, timbang, dan perlengkapannya,

dan pengujian barang dalam keadaan terbungkus yang diwajibkan

sesuai dengan ketentuan peraturan perundang-undangan.

m. Objek retribusi pelayanan pendidikan adalah pelayanan

penyelenggaraan pendidikan dan pelatihan teknis oleh pemerintah

daerah.

n. Objek retribusi pengendalian menara telekomunikasi adalah

memperhatikan aspek tata ruang, keamanan, dan kepentingan

umum.

Selain jenis retribusi yang ditetapkan dalam Peraturan Pemerintah Nomor

66 Tahun 2001 sebagaimana disebutkan di atas, dengan peraturan daerah dapat

ditetapkan jenis retribusi lainnya sesuai kriteria yang ditetapkan dalam

Undang-Undang Jenis retribusi lainnya misalnya adalah penerimaan negara bukan pajak

yang telah diserahkan kepada daerah.

2) Objek retribusi jasa usaha adalah pelayanan yang disediakan oleh

pemerintah daerah dengan menganut prinsip komersial.

a. Objek retribusi pemakaian kekayaan daerah adalah pemakaian

kekayaan daerah.

b. Objek retribusi pasar grosir dan/atau pertokoan adalah penyediaan

fasilitas pasar grosir berbagai jenis barang, dan fasilitas

pasar/pertokoan yang dikontrakan, yang

disediakan/diselenggarakan oleh pemerintah daerah.

c. Objek retribusi tempat pelelangan adalah penyediaan tempat

pelelangan yang secara khusus disediakan oleh pemerintah daerah

untuk melakukan pelelangan ikan, ternak, hasil bumi, dan hasil

hutan termasuk jasa pelelangan serta fasilitas lainnya yang

disediakan di tempat pelelangan.

d. Objek retribusi terminal adalah pelayanan penyediaan tempat

parkir untuk kendaraan penumpang dan bis umum, tempat

kegiatan usha, dan fasilitas lainnya di lingkungan terminal, yang

e. Objek retribusi tempat khusus parkir adalah pelayanan tempat

khusus parkir yang disediakan, dimiliki, dan/atau dikelola oleh

pemerintah daerah

f. Objek retribusi tempat penginapan/pesanggrahan/villa adalah

pelayanan tempat penginapan/pesanggrahan/villa yang

disediakan, dimiliki, dan/atau dikelola oleh pemerintah daerah.

g. Objek retribusi rumah pemotong hewan adalah pelayanan

penyediaan fasilitas rumah pemotongan hewan ternak termasuk

pelayanan pemeriksaan kesehatan hewan sebelum dan sesudah

dipotong, yang disediakan, dimiliki, dan/atau dikelola oleh

pemerintah daerah.

h. Objek retribusi pelayanan kepelabuhan adalah pelayanan jasa

kepelabuhan, termasuk fasilitas lainnya di lingkungan pelabuhan

yang disediakan, dimiliki, dan/atau dikelola oleh pemerintah

daerah.

i. Objek retribusi tempat rekreasi dan olahraga adalah pelayanan

tempat pelayanan tempat rekreasi, pariwisata, dan olahraga yang

disediakan, dimiliki, dan/atau dikelola oleh pemerintah daerah.

j. Objek retribusi penyeberangan air adalah pelayanan

penyeberangan orang atau barang dengan menggunakan

kendaraan di air yang dimiliki dan/atau dikelola oleh pemerintah

daerah.

k. Objek retribusi penjualan produk usaha daerah adalah penjualan

3) Objek retribusi perizinan tertentu adalah pelayanan perizinan tertentu

oleh pemerintah daerah kepada orang pribadi atau badan yang

dimaksudkan untuk pengaturan dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang prasarana,

sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan

menjaga lingkungan.

a. Objek retribusi izin mendirikan bangunan adalah pemberian izin

untuk mendirikan bangunan.

b. Objek retribusi izin tempat penjualan minuman beralkohol adalah

pemberian izin untuk melakukan penjualan minuman beralkohol di

suatu tempat tertentu.

c. Objek retribusi izin gangguan adalah pemberian izin tempat

usaha/kegiatan kepada orang pribadi atau badan yang dapat

menimbulkan ancaman bahaya, kerugian dan/atau gangguan,

termasuk pengawasan dan pengendalian kegiatan usaha secara

terus menerus untuk mencagah terjadinya gangguan ketertiban

lingkungan, dan memenuhi norma keselamatan dan kesehatan

kerja.

d. Objek retribusi izin trayek adalah pemberian izin kepada orang

pribadi atau badan untuk menyediakan pelayanan angkutan

penumpang umum pada suatu atau beberapa trayek tertentu.

e. Objek retribusi izin usaha perikananadalah pemberin izin kepada

orang pribadi atau badan untuk melakukan kegiatan usaha

2.1.3.4 Besarnya Retribusi Yang Terutang dan Tarif Retribusi Daerah

Besarnya retribusi yang terutang oleh orang pribadi atau badan yang

menggunakan jasa atau perizinan tertentu dihitung dengan cara mengalikan tarif

retribusi dengan tingkat penggunaan jasa. Prinsip dan sasaran dalam penetapan

tarif retribusi jasa umum didasarkan pada kebijaksanaan daerah dengan

memperhatikan biaya penyediaan jasa yang bersangkutan, kemampuan

masyarakat dan aspek keadilan. Dengan demikian daerah mempunyai

kewenangan untuk menetapkan prinsip dan sasaran yang akan dicapai dalam

menetapkan tarif retribusi jasa umum, seperti untuk menutup sebagian atau sama

dengan biaya penyediaan jasa yang bersangkutan dan membantu golongan

masyarakat kurang mampu sesuai dengan jenis pelayanan yang diberikan. Jadi,

prinsip dan sasaran penetapan tarif retribusi jasa umum dapat berbeda menurut

jenis pelayanan dalam jasa yang bersangkutan dan golongan pengguna jasa.

Sebagai contoh :

1) Tarif retribusi persampahan untuk golongan masyarakat yang mampu

dapat ditetapkan sedemikian rupa sehingga dapat menutup biaya

pengumpulan, transportasi dan pembuangan sampah, sedangkan untuk

golongan masyarakat kurang mampu ditetapkan tarif lebih rendah.

2) Tarif rawat inap kelas tinggi bagi retribusi pelayanan rumah sakit

umum daerah dapat ditetapkan lebih besar daripada biaya

pelayanannya, sehingga memungkinkan adanya subsidi silang bagi tarif

rawat inap kelas yang lebih rendah.

3) Tarif retribusi parkir di tepi jalan umum yang rawan kemacetan dapat

kemacetan dengan sasaran mengendalikan tingkat penggunaan jasa

parkir sehingga tidak menghalangi kelancaran lalu lintas.

Prinsip dan sasaran dalam penetapan tarif retriusi jasa usaha didasarkan

pada tujuan untuk memperoleh keuntungan yang layak sebagaimana keuntungan

yang pantas diterima oleh pengusaha swasta sejenis yang beroperasi secara efisien

dan berorientasi pada harga pasar.

Prinsip dan sasaran dalam penetapan tarif retribusi perizinan tertentu

didasarkan pada tujuan untuk menutup sebagian atau seluruhnya biaya

penyelenggaraan pemberian izin yang bersangkutan. Biaya penyelenggaraan izin

ini meliputi penertiban dokumen izin, pengawasan di lapangan, penegakan

hukum, penatausahaan dan biaya dampak negatif dari pemberian izin tersebut.

Tarif retribusi di atas ditinjau paling lama 5 tahun sekali.

Secara umum, upaya yang perlu dilakukan oleh Pemerintah Daerah dalam

rangka meningkatkan pendapatan daerah melalui optimalisasi intensifikasi

pemungutan pajak daerah dan retribusi daerah, antara lain dapat dilakukan dengan

cara-cara sebagai berikut:

a) Memperluas basis penerimaan Tindakan yang dilakukan untuk

memperluas basis penerimaan yang dapat dipungut oleh daerah, yang

dalam perhitungan ekonomi dianggap potensial, antara lain yaitu

mengidentifikasi pembayar pajak baru/potensial dan jumlah pembayar

pajak, memperbaiki basis data objek, memperbaiki penilaian,

menghitung kapasitas penerimaan dari setiap jenis pungutan.

b) Memperkuat proses pemungutan Upaya yang dilakukan dalam

penyusunan Perda, mengubah tarif, khususnya tariff retribusi dan

peningkatan SDM.

c) Meningkatkan pengawasan Hal ini dapat ditingkatkan yaitu antara lain

dengan melakukan pemeriksaan secara dadakan dan berkala,

memperbaiki proses pengawasan, menerapkan sanksi terhadap

penunggak pajak dan sanksi terhadap pihak fiskus, serta meningkatkan

pembayaran pajak dan pelayanan yang diberikan oleh daerah.

d) Meningkatkan efisiensi administrasi dan menekan biaya pemungutan

Tindakan yang dilakukan oleh daerah yaitu antara lain memperbaiki

prosedur administrasi pajak melalui penyederhanaan admnistrasi pajak,

meningkatkan efisiensi pemungutan dari setiap jenis pemungutan.

e) Meningkatkan kapasitas penerimaan melalui perencanaan yang lebih

baik Hal ini dapat dilakukan dengan meningkatkan koordinasi dengan

instansi terkait di daerah.

Selanjutnya ekstensifikasi perpajakan juga dapat dilakukan, yaitu melalui

kebijaksanaan Pemerintah untuk memberikan kewenangan perpajakan yang lebih

besar kepada daerah pada masa mendatang. Untuk itu, perlu adanya perubahan

dalam sistem perpajakan Indonesia sendiri melalui sistem pembagian langsung

2.1.4 Belanja Modal

2.1.4.1 Pengertian Belanja Modal

Menurut Standar Akuntansi Pemerintahan, “Belanja modal adalah

pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi

manfaat lebih dari satu periode akuntansi. Belanja modal meliputi belanj modal

untuk perolehan tanah dan aset tak berwujud dan pembangunan, serta perbaikan

sektor pendidikan, kesehatan, transportasi, sehingga masyarakat juga menikmati

manfaat dari pembangunan daerah.

Sedangkan menurut Permendagri (2006), belanja modal adalah

“Pengeluaran yang dianggarkan untuk pembelian/pengadaan aset tetap dan aset lainnya yang digunakan dalam kegiatan pemerintahan yang memiliki kriteria masa manfaatnya lebih dari dua belas bulan, merupakan objek pemeliharaan dan jumlah nilai rupiah materialnya sesuai dengan kebijakan akuntansi”.

2.1.4.2 Jenis-jenis Belanja Modal

Berdasarkan Permendagri (2006), jenis belanj modal terdiri dari :

1. Belanja Modal Tanah, adalah pengeluaran yag digunakan untuk pengadaan

/pembelian/pembebasan/penyelesaian, balik nama dan sewa tanah,

pengosongan, pengurunga, pematangn tanah, pembuatan sertifikat, dan

pengeluaran lainnya sehubungan dengan perolehan hak asasi tanah dan

sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan Mesin, adalah pengeluaran yang digunakan untuk

pengadaan/penambahan/pergantian dan peningkatan kapasitas peralatan dan

mesin serta investasi kantor yang memberikan manfaat lebih dari dua belas

3. Belanja Modal Gedung dan Bangunan, adalah pengeluaran yang digunakan

untuk pengadaan/penambahan/pergantian dan termasuk pengeluaran untuk

perencanaan, pengawasan, pengelolaan, pembangunan gedung dan

bangunan yang menambah kapasitas gedung sampai gedung dalam kondisi

siap pakai.

4. Belanja Modal Jalan, Irigasi, dan Jaringan, adalah pengeluaran yang

digunakan untuk pengadaan/penambahan/pergantian/peningkatan

pembangunan/pembuatan serta perawatan dantermasuk pengeluran untuk

perencanaan, pengawasan, dan pengelolaan jalan, irigasi dan jaringan yang

menambah kapasitas sampai jala, irigasi, dan jaringan dalam kondisi siap

pakai.

5. Belanja Modal Fisik Lainnya, adalah pengeluaran yang digunakan untuk

pengadaan/penambahan/pergantian/peningkatan/pembangunan/pembuatan

serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan ke

dalam kriteria belanja modal tanah, peralatan, mesin, gedung dan bangunan,

dan jalan irigasi dan jaringan. Yang termasuk dalam belanja modal ini

adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian,

barang purbakala, dan barang untuk museum, hewan ternak dan tanaman,

2.2 Penelititan Terdahulu

Variabel Penelitian Hasil Penelitian

Novianinta

Secara simultan PAD dan

DAU mempunyai

1. Novianinta Mindasari ( 2008 )

Judul penelitiannya adalah Pengaruh Pajak Daerah dan Retribusi Daerah

terhadap APBD Pemkab/Pemko di Sumatera Utara. Penelitian dilakukan selama

periode 2004-2006. Pengujian hipotesis dilakukan dengan uji signifikan simultan

(uji-F) dan uji parsial (uji-t). Hasil penelitiannya menunjukkan bahwa secara

simultan variabel Pajak Daerah dan Retribusi Daerah berpengaruh signifikan

positif terhadap APBD pada Pemkab/Pemko di Sumatera Utara. Secara parsial,

variabel Pajak Daerah berpengaruh signifikan positif terhadap APBD pada

Pemkab/Pemko di Sumatera Utara sedangka variabel Retribusi Daerah

berpengaruh tetapi tidak signifikan terhadap APBD.

a. Anton Dwi Handoko (2009)

Judul penelitiannya adalah Pengaruh Pertumbuhan PAD terhadap

Peningkatan Belanja Modal pada Pemerintahaan Kabupaten/ Pemerintahan Kota

di Sumatera Utara. Hasil penelitiannya menunjukkan bahwa secara simultan

variabel PAD berpengaruh signifikan positif terhadap peningkatan belanja modal.

b. Nur Indah Rahmawati (2010)

Judul penelitiannya adalah Pengaruh Pendapatan Asli Daerah dan Dana

Alokasi Umum terhadap Belanja Daerah pada Pemerintahaan Kabupaten/

Pemerintahan Kota di Jawa Tengah. Hasil penelitiannya menunjukkan bahwa

secara simultan variabel PAD dan DAU berpengaruh signifikan positif terhadap

2.3 Kerangka Konseptual

Dengan diberlakukannya otonomi daerah, Pemerintah Daerah diberi

kewenangan dalam melaksanakan pembangunan di segala bidang terutama untuk

pembangunan sarana dan prasarana publik. Pembangunan tersebut diharapkan

dapat dilaksanakan secara mandiri oleh daerah baik dari sisi perencanaan,

pembangunan serta pembiayaan. Sumber – sumber pembiayaan untuk

pembangunan daerah antara lain berasal dari PAD, Dana Perimbangan dari

pemerintah pusat dan Pinjaman Daerah. PAD terdiri dari Pajak Daerah, Retribusi

Daerah, BUMD dan lain PAD yang sah. Meski terdiri dari 4 sumber hingga saat ini

hanya pajak daerah dan retribusi daerah yang menyumbang secara signifikan

terhadap total penerimaan PAD suatu daerah sementara sumber yang berasal dari

BUMD dan lain PAD yang sah masih belum berperan. Pajak daerah dan retribusi

daerah sebagai suatu ukuran kuantitatif yang menggmbarkan perkembangan suatu

perekonimian daerah dari tahun ke tahun. Semakin meningkatnya pajak daerah dan

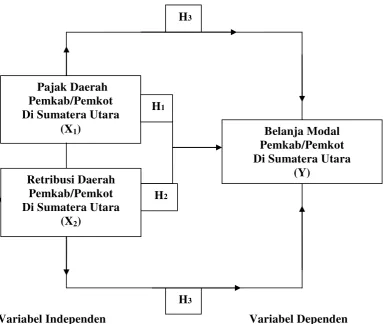

Dari uraian diatas dapat digambarkan kerangka konseptual sebagai berikut :

Variabel Independent

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis Penelitian

Menurut Erlina (2007:41), “Hipotesis adalah hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji

secara empiris”. Berdasarkan tinjauan pustaka dan kerangka konseptual yang

diuraikan sebelumnya dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Pajak Daerah berpengaruh signifikan terhadap Belanja Modal

H2 : Retribusi Daerah berpengaruh signifikan terhadap Belanja Modal

H3 : Pajak Daerah dan Retribusi Daerah berpengaruh signifikan terhadap

Belanja Modal.

Pajak Daerah Pemkab/Pemkot Di Sumatera Utara

(X1) Belanja Modal Di Sumatera Utara

(X2)

H1

H2 H3

BAB III

METODE PENELITIAN

a. Desain Penelitian

Desain penelitian yang dilakukan adalah desain kausal. Menurut Umar

(2003:30) “Desain kausal berguna untuk mengukur hubungan-hubungan antara

varibel riset atau berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lain”.

b. Populasi dan Sampel Penelitian

Menurut Erlina (2008:75), “Populasi adalah sekelompok orang, kejadian,

sesuatu yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini

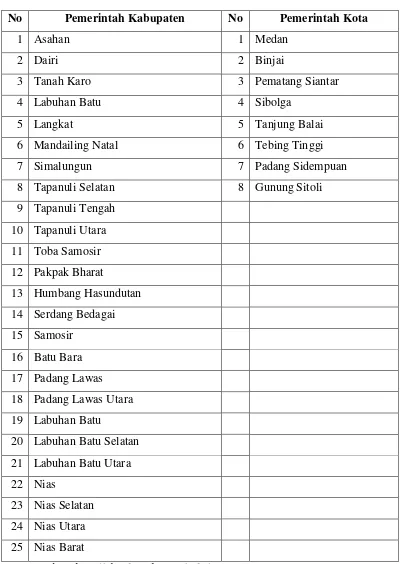

adalah seluruh kabupaten/kota yang ada di provinsi Sumatera Utara dengan

jumlah populasi sebanyak 33 kabupaten/kota yang terbagi atas 25 kabupaten dan

Tabel 3.1

Daftar Populasi Pemkab/Pemkot di Provinsi Sumatera Utara No Pemerintah Kabupaten No Pemerintah Kota

1 Asahan 1 Medan

7 Simalungun 7 Padang Sidempuan

8 Tapanuli Selatan 8 Gunung Sitoli

9 Tapanuli Tengah

10 Tapanuli Utara

11 Toba Samosir

12 Pakpak Bharat

13 Humbang Hasundutan

14 Serdang Bedagai

15 Samosir

16 Batu Bara

17 Padang Lawas

18 Padang Lawas Utara

19 Labuhan Batu

20 Labuhan Batu Selatan

21 Labuhan Batu Utara

22 Nias

23 Nias Selatan

24 Nias Utara

25 Nias Barat

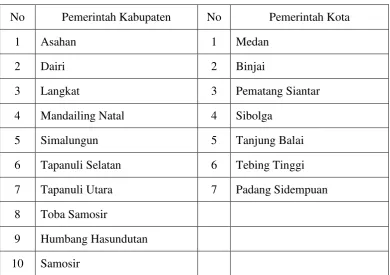

Menurut Erlina (2008:75), “Sampel adalah bagian dari populasi yang

digunakan untuk memperkirakan karakteristik populasi”. Pengambilan sampel

dalam penelitian ini menggunakan teknik non-probability sampling dengan cara

purposive sampling yaitu “Teknik penentuan sampel karena memenuhi beberapa kriteria yang ditentukan oleh peneliti” (Uma Sekaran, 2006:136).

Adapun pertimbangan yang ditentukan oleh penulis dalam pengambilan

sampel adalah sebagai berikut :

1. Kabupaten/kota di provinsi Sumatera Utara yang mempublikasikan laporan

keuangannya dalam situs Departemen Keuangan Republik Indonesia

Direktorat Jenderal Perimbangan Keuangan.

2. Kabupaten/kota di provinsi Sumatera Utara yang mempublikasikan laporan

keuangannya selama periode 2009-2012.

Berdasarkan kriteria di atas maka kabupaten/kota yang menjadi sampel

Tabel 3.2

Daftar Sampel Pemkab/Pemkot di Provinsi Sumatera Utara

No Pemerintah Kabupaten No Pemerintah Kota

1 Asahan 1 Medan

2 Dairi 2 Binjai

3 Langkat 3 Pematang Siantar

4 Mandailing Natal 4 Sibolga

5 Simalungun 5 Tanjung Balai

6 Tapanuli Selatan 6 Tebing Tinggi

7 Tapanuli Utara 7 Padang Sidempuan

8 Toba Samosir

9 Humbang Hasundutan

10 Samosir

Sumber :http://id.wikipedia.org/wiki/Sumatera_Utara

3.3 Jenis Data dan Sumber Data

Data yang dianalisis dalam penelitian ini adalah data sekunder. Menurut

Umar (2003:60) “Data sekunder merupakan data primer yang telah diolah lebih

lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya

sehingga lebih informatif jika digunakan oleh pihak lain”.

Sumber data dalam penelitian ini adalah laporan APBD pada pemerintah

kabupaten dan pemerintah kota di provinsi Sumatera Utara yang diambil dari situs

berhubungan dengan variabel peneliti yaitu Pajak Daerah, Retribusi Daerah, dan

3.4 Defenisi Operasional dan Pengukuran Variabel

Jenis-jenis variabel menurut Sarwono (2006:37), terdiri dari :

1. Variabel Bebas (Independent Variable), adalah variabel yang mempengaruhi variabel lain. Variabel ini merupakan variabel yang diukur

oleh peneliti untuk menentukan hubungan dengan suatu gejala yang akan

diobservasi. Variabel bebas dalam penelitian ini ada dua yaitu pajak daerah

dan retribusi daerah.

2. Variabel Terikat (Dependent Variable), adalah variabel yang memberikan respon/reaksi jika dihubungkan dengan variabel bebas. Variabel ini

merupakan variabel yang diamati dan diukur untuk menentukan pengaruh

yang disebabkan oleh variabel bebas. Variabel terikat dalam penelitian ini

adalah belanja modal.

3.5 Teknik Pengumpulan dan Pengolahan Data

Teknik pengumpulan dan pengolahan data dalam penelitian ini adalah

teknik dokumentasi, yakni dengan mengumpulkan data sekunder yang diperoleh

secr tidak langsung melalui media perantara yaitu internet. Data yang diambil

berupa realisasi pajak daerah, retribusi daerah, dan belanja modal dari

masing-masing kabupaten/kota yang ada di provinsi Sumatera Utara periode waktu tahun

2009-2012 dengan cara men-download melalui situs Direktorat Jenderal

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan software SPSS for windows 21.0. adapun tahapan data yang dilakukan dalam penelitian ini adalah peneliti melakukan

terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Apabila

analisis data telah lolos uji asumsi klasik maka selanjutnya dapat dilakukan uji

hipotesis.

3.6.1 Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan SPSS. Peneliti melakukan terlebih dahulu

uji asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi

klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan

benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolinearitas,

dan gejala autokorelasi.

Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah

memenuhi persyaratan BLUE (best linear unbiasedestimator) yakni tidak terdapat heteroskedastisitas, tidak terdapat multikolinearitas, dan tidak terdapat

autokorelasi.

Jika terdapat heteroskedastisitas, maka varian tidak konstan sehingga dapat

menyebabkan biasnya standar error. Jika terdapat multikolinearitas, maka akan

sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel, sehingga

tingkat signifikansi koefisien regresi menjadi rendah. Dengan adanya autokorelasi

menjadi tidak efisien. Oleh karena itu, uji asumsi klasik perlu dilakukan. Uji

asumsi klasik yang dilakukan peneliti meliputi uji normalitas, uji

heteroskedastisitas, uji autokorelasi dan uji multikolinearitas.

3.6.1.1 Uji Normalitas

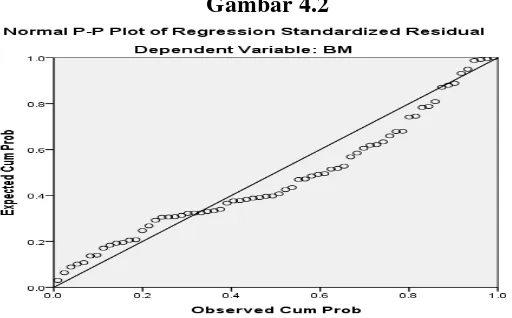

Menurut Ghozali (2005 : 110), ”uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai

residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil.”

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak menurut Ghozali (2005 : 110), yaitu :

1) Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plotyang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut didasarkan

sebagaimana diungkapkan Ghozali (2006:151) “apabila nilai Sig. atau signifikan

atau probabilitas > 0,05 maka distribusi data normal. Apabila nilai Sig. atau

3.6.1.2Uji Heteroskedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model

regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke

pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke

pengamatan lainnya tetap, maka disebut homoskedastisitas dan jika varians

berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang

tidak terjadi heteroskedastisitas. Data yang tidak terkena heteroskedisitas jika nilai

signifikannya > 0,05 Ghozali (2006:129)

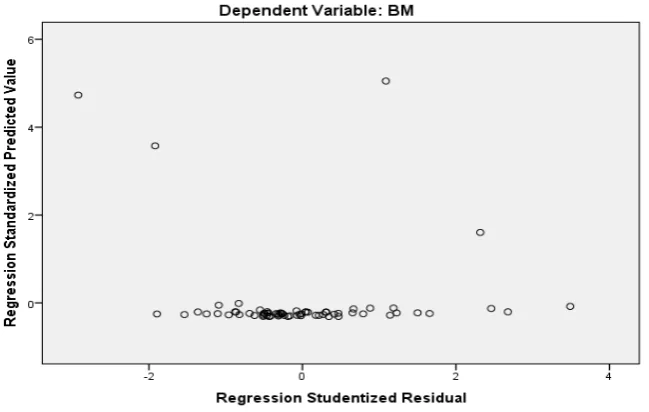

Uji heteroskedastisitas dilakukan dengan cara melihat grafik scattter plot

antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar

analisisnya:

1) jika ada pola-pola tertentu, seperti titik-titik yang membentuk pola tertentu

yang teratur, maka terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas atau titik-titik menyebar di atas dan di bawah

angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas atau

terjadi homoskedastisitas.

Cara lain untuk menguji apakah dalam sebuah model regresi terjadi

ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang

lain adalah dengan uji Glejser yang dilakukan dengan meregresikan kembali nilai

3.6.1.3Uji Autokorelasi

Uji autokorelasi ini digunakan untuk menguji asumsi klasik regresi

berkaitan dengan adanya autokorelasi. Model regresi yang baik adalah model

yang tidak mengandung autokorelasi. Autokorelasi adalah keadaan dimana

variabel error-term pada periode tertentu berkorelasi dengan variabel error-term

pada periode lain yang bermakna variabel error-term tidak random.

Pelanggaran terhadap asumsi ini berakibat interval keyakinan terhadap hasil

estimasi menjadi melebar sehingga uji signifikansi tidak kuat. Uji ini dilakukan

pada penelitian yang menggunakan data time series. Oleh karena data dalam penelitian ini merupakan gabungan antara data cross section dan time series, maka harus dilakukan uji autokorelasi terlebih dahulu.

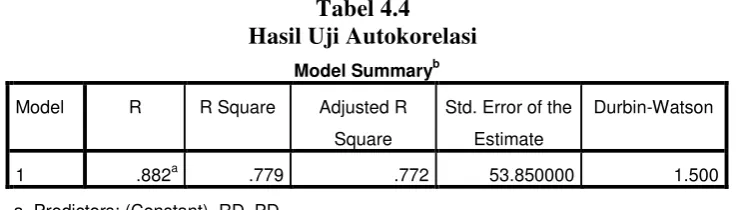

Uji autokorelasi dalam penelitian ini dilakukan dengan uji Durbin-Watson

(DW). Langkah pendeteksian adanya autokorelasi adalah dengan membandingkan

nilai Durbin-Watson statistic table dengan Ho, tidak ada autokorelasi bila DW berada di :

0 (a) dl (b) du (c) (4-du) (d) (4-dl) (e) 4

Ho : tidak ada autokorelasi

(a) : daerah menolak Ho : ada autokorelasi positif

(b) : daerah ragu-ragu

(c) : daerah tidak menolah Ho : tidak ada autokorelasi positif atau negatif

(d) : daerah ragu-ragu

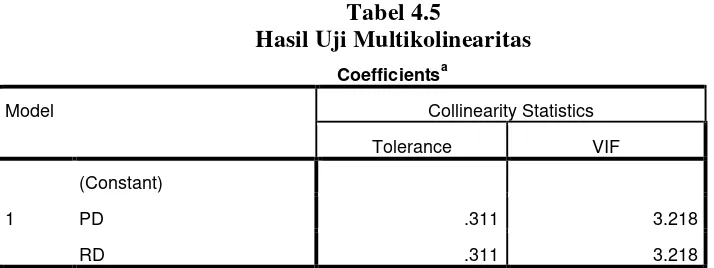

3.6.1.4Uji Multikolinearitas

Menurut Gujarati (1995) dalam Hadi (2006 : 168), “uji multikolinearitas

berhubungan dengan adanya korelasi antar variable independen. Sebuah

persamaan terjangkit penyakit ini bila dua atau lebih variabel independen

memiliki tingkat korelasi yang tinggi. Sebuah persamaan regresi dikatakan baik

bila persamaan tersebut memiliki variabel independen yang saling tidak

berkorelasi.”

Menurut Ghozali (2005:91), untuk mendeteksi ada atau tidaknya

multikolinearitas di dalam model regresi dijelaskan berikut ini.

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen. 2) Menganalisis matrik korelasi variabel-variabel independen. Jika antar

variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari (a) nilai tolerance dan lawannya (b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai toleransi < 0.10 atau sama dengan nilai VIF > 10.

3.7 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

sederhana (singel regression) dan analisis regresi berganda (multiple regression).

sederhana untuk melihat pengaruh masing-masing variabel secara terpisah,

sedangkan hipotesis ketiga (H3) dianalisis dengan model regresi berganda untuk

melihat pengaruh selurh variabel secara serentak. Hipotesis ini dapat juga

dianalisis dengan melakukan uji statistik t dan uji statistik F.

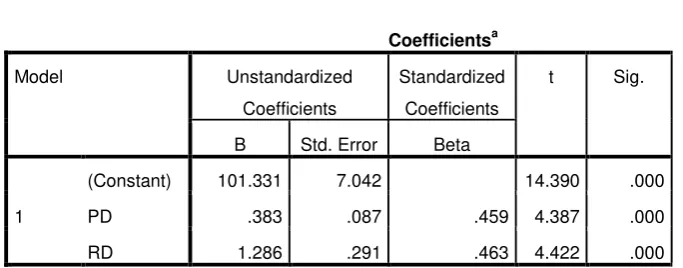

3.7.1 Uji statistik t

Uji statistik t atau uji signifikan parameter individual untuk menunjukkan

seberapa jauh pengaruh satu variabel independen dalam menerangkan

variasi variabel dependen. Pengujian hipotesis pertama H1 dianalisis dengan

regresi sederhana untuk melihat pengaruh variabel pajak daerah terhadap

belanja modal secara parsial yang dpat digambarkan dengan persamaan :

Y = a + b1X1 + e

Pengujian hipotesis kedua H2 dianalisis dengan regresi sederhana untuk

melihat pengaruh variabel retribusi daerah terhadap belanja modal secara

parsial yang dapat digambarkan dengan persamaan :

Y = a + b2X2 + e

3.7.2 Uji statistik F

Uji statistik F atau uji signifikan simultan untuk melihat apakahsemua

variabel independen yang dimasukkan ke dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen. Pengujian

hipotesis ketiga (H3) dengan menggunakan regresi berganda untuk melihat

pengaruh variabel pajak daerah dan retribusi daerah secara simultan

Y = a + b1X1 + b2X2 + e

Keterangan :

Y = Variabel Dependen (Belanja Modal)

a = Konstanta

X1 = Variabel Independen (Pajak Daerah)

X2 = Variabel Independen (Retribusi Daerah)

b1, b2 = Koefisien Regresi Berganda

e = Error

3.7.3 Koefisien Determinan (R2)

Pengujian koefisien determinan (R2) digunakan untuk mengukur proporsi

atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai

dengan satu (0 ≤ R 2 ≤ 1). Hal ini berarti bila R2=0 menunjukkan tidak adanya

pengaruh antara variabel independen terhadap variabel dependen, bila R2 semakin

besar mendekati 1 menunjukkan semakin kuatnya pengaruh variabel independen

terhadap variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat

dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel

BAB IV

ANALISIS HASIL PENELITIAN

4.1Hasil Penelitian

4.1.1 Data Penelitian

Sumatera Utara adalah sebuah Provinsi yang terletak di Pulau Sumatera,

terletak pada garis 1° - 4° Lintang Utara dan 98°- 100° Bujur Timur atau terbesar

ketujuh dari luas wilayah Republik Indonesia. Batas wilayah Sumatera Utara

sebagai berikut:

Utara : berbatasan dengan Propinsi Nangroe Aceh Darussalam.

Selatan : berbatasan dengan Sumatera Barat dan Riau.

Barat : berbatasan dengan Samudera Hindia.

Timur : berbatasan dengan Selat Malaka.

Sumatera Utara pada dasarnya dibagi atas 6 kelompok wilayah yaitu :

a. Pesisir Timur

b. Pegunungan Bukit Barisan

c. Pesisir Barat

d. Kepulauan Nias

e. Kepulauan Batu

f. Pulau Samosir di Danau Toba

Pusat pemerintahan Sumatera Utara terletak di kota Medan. Sebelumnya,

Sumatera Utara termasuk ke dalam Provinsi Sumatra sesaat Indonesia merdeka