1 BAB I

PENDAHULUAN

1.1 Latar Belakang Laporan Kerja Praktek

Dalam rangka menunjang pembangunan serta menghadapi persaingan

bisnis, setiap perusahaan dituntut mempersiapkan dirinya secara profesional dan

fleksibel sehingga perusahaan tidak hanya mampu bertahan, namun juga dapat

tumbuh dan berkembang dalam pasar global (Sumber: Riyanto, 2008:2). Untuk itu

perusahaan diharapkan memiliki keunggulan komparatif dan kompetitif yang kuat

dalam berbagai aspek, seperti informasi yang efektif, sistem yang terkoordinasi

dengan baik, pelayanan yang memuaskan, pemasaran, sumber daya manusia yang

berkualitas, operasional yang handal, sistem manajemen yang baik serta

pengelolaan keuangan yang efisien dan efektif (Sumber: Syamsudin, 2001:4).

Pada globalisasi seperti sekarang ini, agar perusahaan bisa bertahan dalam

ketatnya persaingan usaha, diperlukan adanya suatu terobosan atau strategi yang

baik. Perusahaan dituntut untuk menentukan cara agar dapat mempertahankan

pelanggan lama supaya tidak berpindah ke perusahaan lain serta agar dapat

menambah pelanggan baru yang dapat meningkatkan pendapatan perusahaan yang

akan bermuara pada berkelanjutan usahanya (Sumber: Syamsudin, 2004:4).

Penjualan terbagi menjadi dua yakni penjualan tunai dan penjualan kredit.

Perusahaan yang melakukan penjualan tunai, biasanya secara langsung akan

konsumen. Sedangkan penjualan kredit dilakukan perusahaan melalui proses,

yakni pemesanan dari konsumen, penagihan pembayaran kepada konsumen.

Pembayaran secara kredit inilah yang perlu diperhatikan secara cermat, perlu

adanya strategi untuk menghindari piutang tak tertagih para konsumen (Sumber:

Skousen, 2001:168).

Piutang merupakan unsur yang penting dalam sebagian besar perusahaan.

Prosedur yang wajar dan cara pengalaman yang cukup terhadap piutang ini

penting bukan saja untuk keberhasilan perusahaan, tetapi juga untuk memelihara

hubungan yang memuaskan dengan para pelanggan. Dan piutang para pelanggan

merupakan yang terpenting dalam jumlah total yang dimiliki perusahaan (Sumber:

Skousen, 2001:181). Pengelolaan piutang adalah salah satu cara yang perusahaan

lakukan untk mengantisipasi kemungkinan piutang tak tertagih (Sumber: Sadono

Sukirno, 2011:33).

Piutang usaha merupakan suatu jumlah pembelian kredit dari pelanggan.

Piutang timbul sebagai akibat dari penjualan barang / jasa. Piutang ini biasanya

diperkirakan akan tertagih dalam waktu 30 sampai 60 hari. Secara umum, jenis

piutang ini merupakan piutang terbesar yang dimiliki perusahaan (Sumber:

Skousen, 2001:182).. Pengendalian piutang adalah salah satu cara yang dilakukan

perusahaan untuk mengantisipasi kemungkinan piutang tak tertagih, dengan

adanya pengendalian piutang ini diharapkan perusahaan dapat meminimalisasi

kerugian yang ditimbulkan dari pihak tak tertagih tersebut (Sumber: Soemarsono,

3

Sekalipun penagihan piutang seringkali tidak tepat waktu yang sudah

ditetapkan, namun sebagian besar dari piutang tersebut akan tertagih dalam jangka

waktu yang kurang dari satu tahun. Dengan alasan itulah makan piutang

dikategorikan sebagai aktiva lancar perusahaan. Diakui atau tidak, penanaman

modal dalam bentuk piutang mempunyai biaya – biaya tertentu. Prosedur penagihan piutang kepada pelanggan merupakan salah satu sistem manajemen

mempunyai kedudukan saling terkait dengan sistem – sistem manajemen lain sesuai dengan fungsi – fungsi perusahaan, sehingga kesiapan pelaksanaan penagihan piutang kepada pelanggan perlu didukung oleh bagian – bagian organisasi yang terkait, agar menjamin kelancaran jalannya penagihan piutang

kepada pelanggan (Sumber: Sadono Sukirno, 2010:58).

Dalam perjalanannya sebuah perusahaan memiliki dua sasaran yang saling

bertentangan mengenai piutang. Disatu pihak perusahaan ingin melakukan

sebanyak mungkin penjualan kredit guna memperluas pemasarannya. Namun

disisi lain piutang merupakan aktiva yang tidak produktif, yang tidak

menghasilkan pendapatan (kas) hingga dalam penagihannya terlunasi. Dan semua

itu akan teratasi dengan adanya pengelolaan piutang yang baik anta lain :

1. Kebijakan kredit (standar kredit / kualitas rekening yang diterima, jangka

waktu / periode kredit yang diberikan, discount / potongan tunai yang

diberikan untuk pembayaran yang lebih awal).

2. Kebijakan pengumpulan piutang dan faktor – faktor lain yang relevan. Keputusan kredit ini menyangkut antara keuntungan (marginal profit) dan

salah satu atau kombinasi elemen – elemen tersebut (Sumber: Andi Supangat, 2007:44).

Piutang yang ditagih akan menghasilkan penerimaan kas dikemudian hari.

Pencatatan penerimaan kas dikemudian hari. (Sumber: Ambarita Marissa,

2008:30). Pada umumnya penjualan barang dan jasa yang dilakukan oleh

perusahaan besar maupun kecil dilakukan dalam bentuk tunai ataupun kredit.

Umumya pada perusahaan kecil dilakukan dengan penjualan tunai. Sedangkan

untuk perusahaan besari biasanya dilakukan dengan cara kredit. (Sumber:

Bambang Riyanto, 1995:74).

Begitu juga PT. Radio Karang Tumaritis , sebagai salah satu perusahaan

dengan orientasi pasar yang berusaha untuk memupuk keuntungan yang wajar

dapat bertahan dan berkembang. Dalam kegiatannya PT. Radio Karang Tumaritis

melakukan penjualan secara kredit pada umumnya sehingga akibat dari transaksi

tersebut menimbulkan piutang usaha. Piutang dicatat dan dilaporkan berdasarkan

nilai bersih yang dapat direalisasikan sebesar piutang bruto sedangkan cadangan

penyisihan piutang sebagai unsur pengurang untuk menghasilkan nilai bersih

piutang. Piutang bruto disajikan setelah memperhitungkan retur dan diskon yang

diberikan.

Apabila pada saat jatuh tempo customer tidak dapat memenuhi/membayar

kewajibannya terhadap supplier. Maka, terhadap piutang usaha dan piutang

lainnya pada akhir periode akuntansi dilakukan penyisihan dan membentuk

5

telah dihapuskan, tetapi customer dikemudian hari menerbitkan pernyataan

sanggup untuk membayar seluruhnya atau sebagian hutangnya maka,

kesanggupan tersebut diakui sebagai piutang usaha, dan mengarungi biaya

penghapusan piutang.

Melihat pentingnya penagihan atas penjualan jasa, maka penulis tertarik

bagaimana proses penagihan sampai diterima realisasi pembayaran yang ada pada

PT. Radio Karang Tumaritis. Oleh karena itu dalam laporan kerja praktek ini akan

dibahas mengenai “PROSEDUR ATAS PENGELOLAAN PIUTANG USAHA

PADA PT. RADIO KARANG TUMARITIS”.

1.2 Tujuan Laporan Kerja Praktek

Maksud dari penelitian ini adalah untuk memperoleh dan ingin mengetahui

informasi yang berhubungan dengan permasalahan yang akan dibahas oleh

penulis yaitu bagaimana pengelolaan piutang yang diterapkan pada PT. Radio

Karang Tumaritis.

Sedangkan tujuan dari penelitian ini adalah :

1. Untuk mengetahui prosedur pengelolaan piutang usaha pada PT.

Radio Karang Tumaritis.

2. Untuk mengetahui dokumen yang digunakan dalam pengelolaan

piutang usaha pada PT. Radio Karang Tumaritis

3. Untuk mengetahui hambatan dan upaya yang dihadapi pada proses

1.3 Kegunaan Kerja Praktek

1.3.1 Kegunaan Praktis

Bagi Perusahaan

1. Diharapkan dapat dijadikan sebagai salah satu bahan masukan dalam

proses penagihan piutang.

2. Sebagai salah satu sarana pertimbangan bagi perusahaan dalam hal

penilaian kualitas mahasiswa yang pada akhirnya berhubungan pada

penerimaan tenaga kerja baru yang fresh graduate

1.3.2 Kegunaan Akademis

1. Bagi Penulis

a. Untuk mengetahui informasi mengenai proses pengalolaan piutang usaha

pada PT. Radio Karang Tumaritis (Radio Zora Bandung). Juga agar penulis

mampu menerapkan ilmu yang didapat di masa perkuliahan dan dapat

mengaplikasikannya pada lokasi kerja praktek.

b. Sebagai bahan kajian untuk menambah ilmu pengetahuan dan wawasan baik

secara teoritis maupun prateknya dalam dunia nyata.

2. Bagi Pembaca atau Pihak Lain

Semoga laporan kuliah kerja praktek ini dapat memberikan gambaran secara

7

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Lokasi PT. Radio Karang Tumaritis terletak di jalan sumur Bandung No.

12 , 40132 Telp (022) 2532052 BANDUNG. Penulis melakukan kerja praktek

pada tanggal 27 Juli 2015 sampai dengan tanggal 5 September 2015.

1.4.2 Waktu Pelaksanaan Kerja Praktek

Adapun waktu pelaksaan Kerja Praktek selama satu bulan.waktu

pelaksanaan kerja praktek berlangsung dari tanggal 27 Juli 2015 sampai dengan

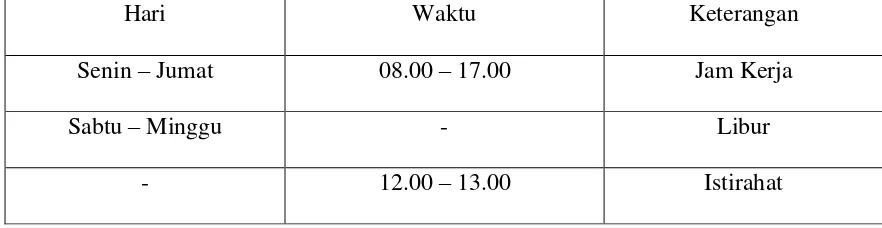

04 September 2015 dari hari Senin sampai Jumat, mulai pukul 08.00 WIB sampai

[image:10.595.125.566.495.609.2]dengan pukul 17.00 WIB. Berikut penulis sampaikan jadwal Kerja Praktek.

Tabel 1.1 Waktu Pelaksanaan Kerja Praktek

Hari Waktu Keterangan

Senin – Jumat 08.00 – 17.00 Jam Kerja

Sabtu – Minggu - Libur

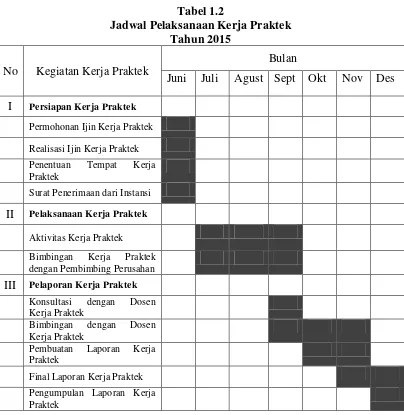

Tabel 1.2

Jadwal Pelaksanaan Kerja Praktek Tahun 2015

No Kegiatan Kerja Praktek

Bulan

Juni Juli Agust Sept Okt Nov Des

I Persiapan Kerja Praktek Permohonan Ijin Kerja Praktek

Realisasi Ijin Kerja Praktek

Penentuan Tempat Kerja Praktek

Surat Penerimaan dari Instansi

II Pelaksanaan Kerja Praktek

Aktivitas Kerja Praktek

Bimbingan Kerja Praktek dengan Pembimbing Perusahan

III Pelaporan Kerja Praktek Konsultasi dengan Dosen Kerja Praktek

Bimbingan dengan Dosen Kerja Praktek

Pembuatan Laporan Kerja Praktek

Final Laporan Kerja Praktek

9 BAB II

GAMBARAN UMUM PT. KARANG TUMARITIS

2.1 Sejarah Singkat PT. Karang Tumaritis

Sejarah dari perusahaan PT. Radio Karang Tumaritis berawal dari sebuah

yayasan yang dikelola oleh PT. TELKOM yang kemudian di didirikan oleh Yayasan

Pendidikan Telkom Indonesia pada tanggal 25 Juli tahun 2005. Perusahaan ini

bergerak dibidang Radio dan kemudian Radio ini mempunyai nama yaitu Radio Zora

90,1 FM Bandung, yang namannya di ambil dari Bahasa Yunani yang artinya adalah

Sang Surya, Radio Zora 90,1 FM Bandung fungsi dari radio tersebut memberikan

informasi, edukasi dan hiburan.

Radio Zora 90,1 FM Bandung memiliki landasan islami ( Rahmatan lil

alamin) yang berlandaskan kepada nilai-nilai Religi umat islam dan tujuan

didirikannya perusahan ini. PT. Radio Karang Tumaritis didirikan berdasarkan Akta

Notaris Masri Husen,SH. Di Bandung pada tanggal 28 Juli 1999 Nomor : 29,

kemudian diubah Notaris yang sama pada tanggal 9 Desember 1999 Nomor: 9 (Radio

Zora90.1 FM) diundangkan pada berita Negara Republik Indonesia tanggal 21

Januari 2001 Nomor : 4, kemudian diubah oleh Notaris Kirana Ivyminerva

Wilmarata,SH Akta Nomor 1 s/d 5 tanggal 2 Febuari 2005 dan Akta Nomor 8 s/d 10

tanggal 3 Febuari 2005, diundangkan pada berita Negara Republik Indonesia tanggal

tanggal 28 Juli 1999, dan telah mengalami beberapa perubahan hingga terakhir

perubahan Akta Notaris Tedy Triadi,SH No 3 tanggal 29 Januari 2013 dan telah

mendapat pengesahan Menteri Hukum dan Hak Azasi Manusia Republik Indonesia

11

Sebelumnya pada tahun 1996 Yayasan Pendidikan Telkom telah

mempunyai dan memiliki Radio siaran swasta Nasional yaitu Radio K-Lite

dimana segmentasinya yaitu untuk pendengar halangan menengah keatas.

Yayasan Pendidikan Telkom bekerjasama dengan Koperasi KOSUMBA

membeli saham PT. Radio Karang Tumaritis (Radio Zora 90.1 FM ) dengan

komposisi kepemilikan saham Yayasan Pendidikan Telkom sebesar 99%

(sembilan puluh sembilan persen ) dan KOSUMBA sebesar 1% (satu persen).

Dengan jumlah pegawai sebanyak 12 (dua belas) orang, maka pada

tanggal 1 Juli 2005 PT. RADIO KARANG TUMARITIS (Radio Zora 90.1 FM)

yang beralamat dan berkantor Jalan Sumur Bandung No.12 Bandung mulai On

Air / Mengudara.

Sesuai dengan Anggaran Dasar PT. Radio Karang Tumaritis mempunyai maksud

dan tujuan usaha yaitu berusaha dalam bidang jasa radio siaran swasta Nasional,

untuk mencapai tujuan tersebut. PT. Radio Karang Tumaritis dapat melaksanakan

kegiatan usaha dalam bentuk siaran radio pada bidang pendidikan dan pengajaran,

penerangan yang meliputi masalah – masalah kebudayaan, keseniaan, ekonomi,

pembangunan, agama, ilmu pengetahuan populer dan bidang hiburan. (sumber:

www.zorafm.com/profile) http://www.zoraradio.com)

VISI MISI PT. Radio Karang Tumaritis (Radio Zora) adalah :

Radio Zora 90.1 FM juga berusaha untuk tampil sebagai perusahaan yang

profesional, untuk itu Radio Zora 90.1 FM merumuskan visi dan misi sebagai

Visi :

1. Menjadi radio siaran yang unggul, mandiri dan terkemuka di Indonesia

setiap tahunnya.

2. Menjadi Radio terbaik dan terfavorite di kota Bandung dan sekitarnya

serta mengembangkan stake holder.

Misi :

1. Menciptakan keunggulan yang kompetitif di bisnis penyiaran

2. Menyediakan layangan informasi produk dan jasa yang akurat

3. Meyediakan informasi yang mengedukasi masyarakat melalui program

siaran yang bermutu dan berkualitas

4. Menjadi sarana aktualisasi dan pengembangan bakat kemampuan

mahasiswa dan masyarakat pada umunya dalam penguasan teknologi

broadcasting dan komunikasi

5. Menyediakan layangan media komunikasi, pendidikan, kebudayaan dan

informasi yang bermanfaat secara langsung kepada masyarakat.

Profil Perusahaan :

Nama Perusahaan : PT. RADIO KARANG TUMARITIS

Bidang Perusahaan : Bergerak di bidang penyiaran radio

13

[image:16.595.113.339.109.375.2]

Gambar 2.1

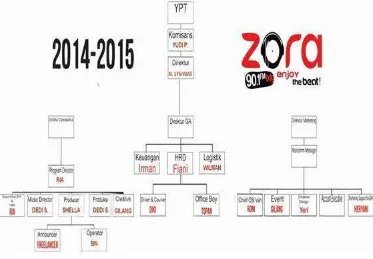

2.2 Struktur Organisasi

Gambar 2.2

Struktur Organisasi PT. Radio Karang Tumaritis

2.3 Uraian Tugas

Deskripsi Struktur Organisasi

Job Description atau urain jabatan merupakan pernyataan tertulis

mengenai tugas dan wewenang dari setiap unit yang ada pada perusahaan sesuai

dengan tingkatan yang dalam struktur organisasi.

Dibawah ini akan diuraikan job description dari struktur pada PT. RADIO

15

A. Komisaris mempunyai tugas sebagai berikut :

1. Komisaris berkewajiban mengawasi kebijakan Direksi dalam

menjalankan Perseroan serta memberikan nasihat kepada Direksi

2. Komisaris wajib dengan itikad baik dan penuh tanggungjawab

menjalankan tugas untuk kepentingan dan usaha Perseroan

3. komisaris wajib melapor kepada Perseroan tentang kepemilikan

sahamnya beserta keluarganya.

B. Direktur mempunyai tugas sebagi berikut :

1. Menentukan kebijakan tertinggi perusahaan.

2. Bertanggung jawab terhadap keuntungan dan kerugian

perusahaan Mengangkat dan memberhentikan karyawan

perusahaan.

3. Memelihara dan mengawasi kekayaan peseroaan terbatas.

4. Bertanggung jawab dalam memimpin dan membina perusahaan

secara efektif dan efesien.

5. Mewakili perusahaan, mengadakan perjanjian-perjanjian,

merencanakan dan mengawasi pelaksanaan tugas personalia

yang bekerja pada perusahaan.

6. Menyusun dan melaksanakan kebijakan umum pabrik sesuai

C. Keuangan mempunyai tugas sebagai berikut :

1. Menyusun Anggaran.

2. Menyusun Cash Flow.

3. Merealisasikan Anggaran.

4. Membuat Laporan Keuangan.

5. Melaksanakan Payroll.

6. Membuat Laporan Pajak.

7. Melaksanakan Penagihan.

8. Membuat dan Menyusun SOP (Standard Operation Procedure)

9. Membangun & menyusun sistem keuangan.

10.Meng-input data atas semua transaksi keuangan ke dalam

system.

11.Membuat laporan atas transaksi keuangan secara system.

12.Dapat memberikan informasi up to date atas transaksi

keuangan.

17

D. HRD mempunyai tugas sebagai berikut :

1. Merupakan staff inti manajemen yang fungsi utamanya adalah

memimpin, mengelola, mengendalikan, dalam perencanaan dan

pengelolaan staff dibawahnya (SDM, sarana dan prasarana)

perusahaan guna mendukung kelancaran dari seluruh kegiatan

perusahaan.

2. Menterjemahkan segala strategi dasar dan arah pengembangan

bidang bidang sumber-daya, yang ditetapkan perusahaan, kedalam

bentuk rencana, program dan pola kerja yang mengarah kepada

pencapaian tujuan peningkatan pendapatan dan target keuntungan

yang “rasional‟, serta produktifitas layanan administrasi keuangan

yang unggul.

3. Bertanggung jawab pada Direktur.

E. Logistik mempunyai tugas sebgaia berikut :

1. Menyediakan sumber daya fisik sesuai kebutuhan.

2. Mengendalikan pengiriman dan penyimpanan material dan alat.

3. Tersedianya pemasok dan subkontraktor yang andal.

4. Terkendalinya pasokan sumber daya fisik.

1. Bertanggung jawab di Departemen Program dengan melakukan

fungsi kepemimpinan, pengarahan, pengelolaan, pengembangan,

pengawasan dan evaluasi terhadap kinerja penyiaran dengan

memperhatikan efektifitas dan efisiensi operasional di

departemennya, agar sesuai dengan misi dan visi station radio yang

telah ditetapkan.

2. Merumuskan perencanaan dan menetapkan strategi programming

siaran sesuai dengan format station yang telah ditetapkan oleh

radio tersebut, baik program on air maupun program off air.

Dimana program siaran yang dibuat disesuaikan dengan kebutuhan

pendengar dan kebutuhan pengiklan, sehingga selain mencapai

sasaran untuk mendapatkan jumlah pendengar yang banyak,

sekaligus untuk mendapatkan pendapatan dari pengiklan.

3. Menyusun dan menerapkan S.O.P. (Standard Operation

Procedure), mekanisme kerja, tata tertib, dan sebagainya yang

menunjang kelancaran dan efektifitas operasional siaran.

G. Trafic mempunyai tugas sebagai berikut:

1. Unsur Pelaksana di lini Marketing, yang fungsi dan tujuan

utamanya membantu segala kelancaran lalu lintas iklan dan

admninistrasi dan segala kebutuhan dalam pelaksanaan program

pemasaran (marketing)

19

H. Music director mempunyai tugas sebagai berikut:

1. bertugas menyusun playlist serta mencari lagu-lagu yang nantinya

akan dibutuhkan pada waktu on-air dan menjalin hubungan dengan

perusahaan label rekaman.

2. Bertanggungjawab langsung kepada On Air Manager

I. Producer mempunyai tugas sebagai berikut :

1. Betanggung jawab terhadap kelancaran program siaran yang

dibawakan oleh penyiar

J. Produksi mempunmyai tugas sebagai berikut :

1. Mendesign atau membuat tune , bumper , promo komersil dan non

komersil untuk radio zora 90,1 fm .

K. Creative & Event mempunyai tugas sebagai berikut:

1. ide-ide untuk beriklan yang nantinya akan ditawarkan kepada calon

klien serta melakukan penjualan program promosi yang menari

bertanggung jawab terhadap pemasang spot iklan dan pengaturan

jadwal pemutaran iklan.

L. Announcer mempunyai tugas sebagai berikut:

Untuk menghibur para pendengarnya. secara umum juga job desc dari

seorang Announcer adalah :

2. Memutar lagu

3. Memutar iklan

4. Menjadi pengisi suara (talent) sesuai dengan kebutuhan stasiun radio

L. Operator mempunyai tugas sebagai berikut:

1. Membantu Air Talent melaksanakan tugas dengan baik

2. Membuat pencatatan data pemenang kuis, data pendengar ,dll

M. Driver & courier mempunyai tugas sebagai berikut :

1. Mengantar karyawan radio zora untuk mengemudi dengan aman ke

tujuan mereka

2. Memberi kelancaran dan kemudahan bagi staf atau karyawan yang

sedang melaksanakan tugas di luar studio.

3. Merawat mobil perusahan seperti , mencuci mobil, memeriksa mesin

kendaraan untuk layak dipakai dll

N. Office boy mempunyai tugas sebagai berikut :

1. bertugas memelihara semua peralatan dan perlengkapan kantor,

membersihkan seluruh ruangan kantor dan melayani staf pada setiap

jam kerja.

O. Chief OB Van mempunyai tugas sebagai berikut:

1. Mendisign program promosi menggunakan mobil OB-Van.

2. Bertindak sebagai media promosi perusahaan, serta menjalan fungsi

21

P. Creatic design mempunyai tugas sebagai berikut:

1. Mengimplementasikan sistim produksi yang berorientasi pada

peningkatan pelayanan produk jasa layanan komunikasi bisnis

2. Meningkatkan produktifitas rancangan (konsep) produk jasa layanan

komunikasi bisnis dari bahan-bahan, yang berasal dari internal

perusahaan maupun klien

3. Mengimplementasikan sistim pengawasan aspek kreatif terhadap

pelaksanaan produk jasa layanan komunikasi bisnis

Q. Marketing Support & Adm mempunyai tugas sebagai berikut:

1. bertanggung jawab terhadap penjualan promosi kepada klien, serta

mengejar target pendapatan yang ditetapkan oleh perusahaan.

2.4 Kegiatan Perusahaan

Kegiatan usaha yang dilakukan oleh PT. RADIO KARANG TUMARITIS

RADIO ZORA 90.1 FM Bandung secara umumnya meliputi hal-hal berikut :

Merumuskan kebijakan operasional bidang perusahan yaitu bidang yang bergerak

di bidang radio dari aspek audio, program acara hiburan yang juga informasi

disampaikan penyiar Radio Zora 90,1 fm Bandung. Radio Zora 90,1 FM

Bandung hadir dengan format siaran :

Komposisi acara seperti :

1. Musik

3. Talk show komunikasi, news, topic of the day, keuangan, healthy

Keluarga, religi & quis musik box

4. Current Issue : Politik, Ekonomi, Sosial, Hukum, Budaya

5. Program song only conten: play song easy listen, Kesehatan,

Fashion, Kuliner,Wisata, Teknologi Informasi,Gosip (Inspirasi),

Iptek, Sejarah, Shoping, Cerita lucu inspirasi keluarga

6. Spesial Program (musik dan hiburan)

7. Song Request Profesional Mudaran maupun informasi, dan

penyiaran.

8. Event Organizer Zora Entertaiment menjadi bagian dalam setiap

pelaksanaan kegiatan off air Radio Zora FM, yang siap mengemas

sebuah kegiatan mulai dari konsep, produksi, sampai dengan

eksekusi di lapangan, diperkuat dengan armada OB Van lengkap

dengan perangkat siar, genset, dan sound system berkekuatan

1.000 wat yang bisa digunakan untuk kegiatan siaran diluar studio

maupun kegiatan lain yang sifatnya massal.

9. Event bersifat massal : Jalan santai, Fun Bike, Senam Aerobic,

Konser musik, Pagelaran Kesenian Tradisional dll.

10.Corporate/Communnity Event: Out Bount, Seminar, Gathering,

23

11. Launching : Product, Album, Outlet dll. 4. Weekly Event : Mall to

24 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Landasan Teori

3.1.1 Pengertian Prosedur

Menurut Mulyadi definisi prosedur adalah sebagai berikut:

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa oranng dalam suatu departemen atau lebih, yang dibuat untuk menjamin

penanganan secara seragam transaksi perusahaan yang berulang-ulang”.

(2001:5)

Sedangkan menurut Azhar Susanto definisi prosedur adalah sebagai

berikut:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama”.

(2004:264)

Berdasarkan pengertian diatas maka penulis dapat menyimpulkan bahwa

prosedur adalah salah satu urutan rangkaian kegiatan yang elibatkan beberapa

orang dalam suatu departemen atau lebih yang dilakukan secara berulang ulang

dengan cara yang sama.

3.1.2 Jenis-jenis Piutang

Menurut sumber terjadinya, piutang digolongkan dalam dua kategori yaitu

piutang usaha dan piutang lain-lain. Piutang usaha meliputi piutang yang timbul

karena penjualan produk atau penyerahan jasa dalam rangka kegiatan usaha

normal perusahaan. Piutang yang timbul dari transaksi diluar kegiatan usaha

25

Adapun yang termasuk piutang usaha adalah piutang dagang dan piutang

jasa ini hanya tergantung dari jenis perusahaannya saja. Namun yang biasanya

dipakai adalah piutang usaha. Yang termasuk kepada piutang lain-lain atau

piutang non-usaha adalah piutang kepada karyawan, uang muka ke kantor cabang,

tuntutan kepada perusahaan asuransi, piutang deviden dan piutang bunga.

3.1.3 Piutang

Menurut Donald E. Kleso, Jerry J. Weygandt, Terry D. Warfield dalam

bukunya menyatakan :

“Piutang (receivable) adalah klaim uang, barang atau jasa kepada pelanggan atau pihak –pihak lainnya”.

(2002 : 386)

Oleh karena itu, sejumlah uang yang ada pada pelanggan sebagai akibat

dari penjualan secara kredit merupakan piutang perusahaan terhadap pelanggan.

Lukman Syamsudin mengemukakan bahwa :

“Piutang adalah penagihan yang timbul karena adanya transaksi secara kredit kepada langganannya”.

(2007 : 255)

Piutang dapat diklasifikasikan menjadi piutang dagang dan non dagang.

Menurut Donald E. Kleso, Jerry J. Weygendt, Terry D. Warfield adalah :

“Piutang dagang adalah jumlah yang terhutang oleh pelanggan untuk

barang dan jasa yang telah diberikan sebagai bagian dari operasi bisnis

normal”. (2002 : 386)

Sedangkan piutang non dagang menurut Donald E. Kleso, Jerry J. Weygendt,

“Piutang non dagang berasal dari berbagai transaksi dan dapat berupa janji tertulis untuk membayar atau mengirimkan sesuatu”.

(2002 : 386)

Dari pengertian diatas maka penulis dapat menyimpulkan bahwa piutang

merupakan hak untuk menagih uang, barang, atau jasa kepada pelanggan, yang

timbul dari adanya penjualan barang atau jasa yang dihasilkan oleh perusahaan

secara kredit. Biasanya piutang usaha dapat ditagih dalam waktu 30 sampai 60

hari. Piutang usaha diklasifikasikan sebagai piutang lancar, karena diharapkan

dapat tertagih dalam satu tahun atau selama satu siklus operasi perusahaan.

3.1.4 Pengakuan Piutang

Sebagian besar dari transaksi piutang, jumlah yang harus diakui adalah

harga pertukaran diantara kedua belah pihak. Harga pertukaran adalah jumlah

yang terhutang dari debitor (seorang pelanggan atau peminjam). Umumnya

dibuktikan dengan bebeapa jenis dokumen bisnis, biasanya, biasanya berupa

faktur.

Ada dua faktor yang mempersulit dalam pengukuran harga pertukaran

yaitu:

1. Ketersediaan diskon

a. Diskon dagang

Pelanggan sering kali mengutip harga berdasarkan daftar atau

katalog harga yang menyediakan diskon dagang. Diskon dagang ini

digunakan untuk menghindari perubahan yang sering terjadi dalam

katalog, untuk mengutip harga yang berbeda bagi pembelian dalam

kuantitas yang berbeda, atau untuk menyembunyikan harga faktur

yang sebenarnya dari pesaing. Diskon dagang biasanya dikutip

27

b. Diskon tunai

Diskon tunai diberikan sebagai perangsang agar pembeli

melakukan pembayaran secepatnya. Diskon tunai ini dinyatakan

dalam bentuk istilah seperti 2/10, n/30, artinya diskon sebesar 2%

jika pembayaran dilakukan dalam 10 hari setelah transaksi, dengan

jumlah tempo 30 hari. Menurut metode ini, diskon penjualan hanya

diakui apabila pembayaran diterima dalam periode diskon. Diskon

penjualan lalu akan ditujukkan dalam laporan laba-rugi sebagai

pengurang atas penjualan untuk mendapatkan penjualan bersih.

2. Lamanya waktu antara tanggal penjualan dan tanggal jatuh tempo

pembayaran (elemen bunga).

3.1.2 Faktor-faktor yang Mempengaruhi Piutang

Diawah ini dikemukakan faktor – faktor yang mempengaruhi jumlah

piutang oleh Bambang Riayanto :

1. Volume penjualan kredit

Semakin besar proporsi penjualan kredit dari keseluruhan penjualan

memperbesar jumlah investasi dalam piutang.

2. Syarat pembayaran penjualan kredit

Syarat penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan

menetapkan syarat pembayaran yang ketat berarti perusahaan lebih

mengutamakan keselamatan kredit dibandingkan profitabilitas.

3. Ketentuan tentang pembatasan kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas maksimum

bagi kredit yang diberikan pelanggannya. Semakin tinggi batas atas

pemberian piutang maka semakin besar juga dana yang diinvestasikan

4. Kebijakan dalam pengumpulan piutang

Perusahaan dapat menjalankan kebijaksanaan dalam pengumpulan piutang

dalam 2 cara yaitu aktif atau pasif. Perusahaan yang menjalankan

kebijaksaan secara aktif dalam pengumpulan piutang akan mempunyai

pengeluaran uang yang lebih besar untuk membiayai aktivitas

pengumpulan piutang tersebut dibandingkan dengan perusahaan lain yang

menjalankan kebijaksanannya.

5. Kebiasaan membayar dari para pelanggan

Semua piutang yang akan terealisasikan menjadi kas dalam setahun di

neraca disajikan pada bagian aktiva lancar.

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek

Dalam melaksanakan kerja praktek ini penlis ditempatkan dibagian

penagihan piutang. Kegiatan penulis dalam melaksanakan kerja praktek adalah

meninjau proses pengelolaan piutang. Berikut materi yang diberikan:

1. Perkenalan PT. Radio Karang Tumaritis dengan sejarah singkat dan

struktur organisasinya.

2. Perkenalan bagian pengelolaan piutang dan aspek kegiatan PT. Radio

Karang Tumaritis pada minggu kedua.

3. Menginput data yang diberikan jika ada yang membayar piutang.

4. Review.

3.2.1 Hasil Pelaksanaan Kerja Praktek

Dengan timbulnya piutang yang disebabkan oleh adanya transaksi

penjualan secara kredit, maka secara tidak langsung mengharuskan melaksakan

29

PT. Radio Karang Tumaritis memberikan kredit kepada langganannya

berdasarkan pertimbangan yang penuh dengan kebijaksanaan. Karena bila tanpa

kebijaksanaan kredit yang matang maka tidak menutup kemungkinan PT. Radio

Karang Tumaritis akan mendapatan kerugian. Sementara tujuan itama dari

memberikan kredit kepada langgannya-langganannya tidak lain adalah untuk

meningkatkan volume penjualan dan memperoleh keuntungan dari penjualan

tersebut.

Karena banyaknya jasa yang disediakan oleh PT. Radio Karang Tumaritis,

maka penulis hanya mengambil salah satu transaksi sebagai sampel untuk

dijelaskan secara rinci proses pengelolaan piutang nya, salah satu jasa yang

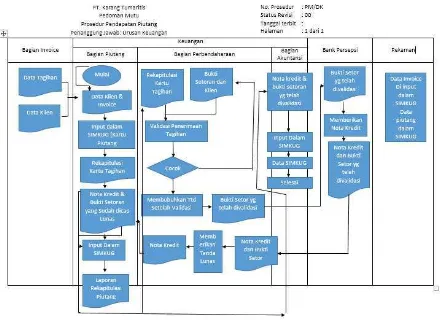

[image:32.595.123.563.392.712.2]disediakan oleh PT. Karang Tumaritis.

3.2.1.1 Prosedur Pengelolaan Piutang Usaha

Proses pengelolaan piutang pada PT. Radio Karang Tumaritis dilakukan

secara komputerisasi, pengelolaan piutang sendiri dilakukan sejak PO (Purchase

Order) dari pelanggan disetujui dan direalisasi.

Sedang untuk penagihannya dilakukan pada saat jatuh tempo dan

pembukuannya pada saat putang telah diterima dari pelanggan.

Berikut penjabaran dari flow chart yang yelah ditampilkan diatas:

1. Bagian Invoice bertugas memberikan data tagihan dan data klien kepada

Bagian Piutang di PT. Radio Karang Tumaritis.

2. Dari Bagian Piutang lalu data diinput kedalam SIMKUG (Kartu Piutang) lalu

di rekap kedalam Kartu Tagihan setelah di rekap dalam Rekapitulasi Kartu

Tagihan lalu kembali di input ke dalam SIMKUG lalu membuat Laporan

Rekapitulasi.

3. Bagian Perbendaharaan menerima Kartu Rekapitulasi Tagihan yang

disetorkan dari Bagian Piutang kemudian melakukan Validasi Penerimaan

Tagihan lalu di cocokkan setelah cocok lalu membuat bukti setoran dari klien

lalu Membubuhkan Tanda Tangan Setelah Validasi.

4. Bagian Akuntansi menerima Laporan Rekapitulasi dari Bagian Piutang

kemudian membuat Nota Kredit dan Bukti Setoran yang Telah di Validasi

setelah itu lalu di input kedalam SIMKUG dan menjadi Data SIMKUG lalu

Selesai.

5. Bagian persepsi menerima Bukti Setor yang Telahh di Validasi lalu

memberikan Nota Kredit, Nota kredit dan Bukti Setor yang Telah di Validasi

lalu diberikan ke Bagian Perbendaharaan lalu diberikan cap Tanda Lunas

6. Bagian Perbendaharaan membuat Nota Kredit dan Bukti Setoran yang Sudah

31

7. Data invoice di input dalam SIMKUG.

3.2.1.2 Hambatan yang Terjadi atas Prosedur Pengelolaan Piutang Usaha

Dalam proses penagihan piutang walaupun telah dilaksanakan sesuai

dengan prosedur dan manajemen piutangnya telah dikelola secara manajerial tetap

saja sesekali ditemuan kendala atau hambatan dalam pelaksanaannya. Kendala

yang muncul dapat dilihat dari dua segi intern dan ekstern. Dari segi intern antara

lain keterlambatan proses pembuatan berita acara dan kurang lengkapnya

dokumen penagihan yang dibuat oleh bendahara dan penagihan. Adapun

kendala-kendala yang sering muncul dilihat dari segi ekstern antar lain pembayaran sudah

dijadwalkan sesuai peraturan perusahaan pembeli (konsumen) dan ketatnya

verifikasi dokumen dari pihak konsumen.

3.2.1.3 Upaya yang telah dilakukan PT. Radio Karang Tumaritis untuk mengatasi hambatan Pengelolaan Piutang Usaha

Salah satu hambatan dari segi intern yang dihadapi PT. Radio Karang

Tumaritis adalah keterlambatan dalam peyelesaian pekerjaan oleh karena itu PT.

Radio Karang Tumaritis selalu berupaya untuk mengatasi hal ini dengan

mengadakan pelatihan-pelatihan kepada para pegawainya, hal ini bertujuan untuk

memperbaiki kulaitas SDM dan pelayanan yang prima kepada pelanggan,

sehingga hambatan seperti keterlambatan penyelesaian pekerjaan dapat

3.2 Pembahasan Kerja Praktek

3.2.2.1 Prosedur Pengelolaan Piutang Usaha pada PT. Radio Karang

Tumaritis (Zora Radio 90,1 FM Bandung)

Prosedur pengelolaan piutang usaha yang terdapat di PT. Raio Karang

Tumaritis Bandung telah sesuai dengan prosedur yang diungkapkan dalam teori

diatas. Prosedur pengelolaan piutang Pada PT. Radio Karang Tumaritis Bandung

dibuat sebaik mungkin agar lebih efektif dan efisien dalam melakukan

pengelolaan piutang usaha.

3.2.2.2 Hambatan yang Terjadi atas Prosedur Pengelolaan Piutang Usaha

Hambatan yang terjadi dalam prosedur pengelolaan piutang usaha adalah

masih terdapatnya berkas atau file nya bermasalah biasanya dari Software Data

Entry yang selalu berubah-ubah.

3.2.2.3Upaya yang dilakukan PT. Radio Karang Tumaritis dalam mengatasi hambatan Pengelolaan Piutang Usaha

Upaya yang dilakukan oleh PT. Radio Karang Tumaritis dalam mengatasi

hambatan pengelolaan piutang ussaha yaitu dengan melakukan tindakan

penagihan yang agresif selain itu juga dengan menerapkan kebijakan kredit yang

lebih ketat, juga bissa dengan menggunakan metode flasback atau melihat dari

33 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan uraian pembahasan yang telah dikemukakan pada BAB

sebelumnya, penullis berkesimpulan bahwa Kerja Praktek (KP) ini memberikan

manfaat yang besar bagi calon tenaga kerja. Dengan adanya program Kerja

Praktek, para praktikan dapat mengetahui situasi serta kondisi yang sebenarnya di

lapangan sering kali tidak sesuai dengan teori yang kita terima diperkuliahan.

Selain melaksanakan KP banyak hal yang kami rasakan yang dapat disimpulkan

sebagai berikut :

1. Pelaksanaan program Kerja Praktek (KP) bagi mahasiswa UNIKOM

sangat diperlukan sebagai bekal pengetahuan dan pengalaman praktis yang

berhubungan dengan proses bekerja guna mempersiapkan dan mencetak

calon – calon tenaga kerja yang disiplin serta professional.

2. Kegiatan program Kerja Praktek (KP) merupakan sarana yang baik untuk

melaksanakan program ketenagakerjaan, sekaligus memperkenalkan

kepada calon lulusan UNIKOM akan prospek kerja selanjutnya dalam

bidang akuntansi.

3. Dengan adanya Kerja Praktek (KP) mahasiswa dapat terjun langsung dan

dihdapkan pada dunia pekerjaan secara nyata dan melihat perbedaan yan

cukup besar antara idealisme kampus dengan kenyataan yang tampak

4. Dengan adanya program Kerja Praktek membantu mahasiswa untuk

menilai kemampuan diri serta berusaha mengintropeksi dalam rangka

perbaikan proses belajar mengajar.

5. Program Kerja Praktek (KP) juga dapat memberikan manfaat bagi

perusahaan tempat praktek dan juga bagi UNIKOM sendiri.

4.2 Saran

Untuk lebih meningkatkan kualitas pelaksanaan program kerja praktek

dimasa yang akan datang, maka kami menulis berapa saran, diantaranya :

a. Bagi Universitas Komputer Indonesia

1. Harus meningkatkan intensitas kunjungan dosen agar praktikan

dalam melaksanakan prakteknya diketahui perkembangannya

untuk menjadi tenaga kerja yang berguna serta berkompeten dan

professional. Hendaknya dilakukan pengawasan secara

berkelanjutan selama praktikan melakukan kerja praktek.

2. Melakukan kerjasama serta memberikan informasi yang

komperehensif mengenai segala hal yang berhubungan dengan

UNIKOM kepada pihak perusahaan yang titunjuk sebagai

kelompok pembimbing diharapkan lebih meningkatkan

pemantauan secara rutin calon tenaga kerja dapat bekerja lebih baik

35

b. Bagi PT. Radio Karang Tumaritis

1. Koordinasi dan komunikasi merupakan hal penting dalam

kelancaran setiap kegiatan maka diharapkan dapat ditingkatkan

lagi baik dengan pihak dosen pembimbing.

c. Bagi Praktikan

1. Ikut aktif dalam setiap kegiatan dan membina tali silaturahmi

dengan seluruh elemen organisasi.

2. Hendaknya kegiatan Kerja Praktek dijadikan pengalaman untuk

menjalankan tugasnya menjadiseorang tenaga kerja professional

yang sesungguhnya dimasa yang akan datang.

3. Praktikan hendaknya lebih meningkatkan kemampuan,

pengetahuan, serta bertanggungjawab serta peduli terhadap

permasalahan – permasalahan yang dihadapi oleh perusahaan.

4. Mempunyai kepercayaan dan tanggungjawab yang tinggi dalam

melaksanakan Kerja Praktek dan memanfaatkan KP sebagai sarana

belajar dan aktualisasi diri.

5. Praktikan harus selalu mengkonsultasikan permasalahan yang

dihadapi kepada pembimbing ataupun kepada staf lain serta semua

vi

SURAT PERNYATAAN PUBLIKASI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1Latar Belakang Laporan Kerja Praktek... 1

1.2Tujuan Laporan Kerja Praktek ... 5

1.3Kegunaan Kerja Praktek ... 6

1.3.1 Kegunaan Praktis ... 6

1.3.2 Keguanaan Akademis ... 6

1.4Tempat dan Waktu Pelaksanaan Kerja Praktek ... 7

1.4.1 Tempat Pelaksanaan Kerja Praktek ... 7

1.4.2 Waktu Pelaksanaan Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN / INSTANSI 2.1 Sejarah Singkat Perusahan / Instansi ... 9

2.2 Struktur Organisasi Perusahaan / Instansi ... 14

2.3 Uraian Tugas Perusahaan / Instansi ... 14

2.4 Kegiatan Perusahaan / Instansi ... 21

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Landasan Teori ... 24

vii

3.2.1 Hasil Pelaksanaan Kerja Praktek ... 28

3.2.1.1 Prosedur Pengelolaan Piutang Usaha ... 30

3.2.1.2 Hambatan Pengelolaan Piutang Usaha ... 31

3.1.2.3 Upaya Pengelolaan Piutang Usaha ... 31

3.2.2 Pembahasan Kerja Praktek ... 32

3.2.2.1 Prosedur Pengelolan Piutang Usaha ... 32

3.2.2.2 Hambatan Pengelolan Piutang Usaha ... 32

3.2.2.3 Upaya Pengelolaan Piutang Usaha ... 32

BAB IV KESIMPULAN DAN SARAN 4.1 KESIMPULAN... 33

4.2 SARAN ... 34

DAFTAR PUSTAKA ... 35

LAMPIRAN... 36

36

Donald E. Kleso, Jerry J. Weygendt, Terry D. Warfield. 2002. Pengantar Akuntansi. Jakarta: Erlangga.

Lukman Syamsudin. 2001. Manajemen Keuangan Perusahaan (Konsep Aplikasi Dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan). Jakarta: PT.Raja Grafindo Persada.

Lukman Syamsudin. 2007. Manajemen Keuangan Perusahaan (Konsep Aplikasi Dalam Perencanaan, Pengawasamn, dan Pengambilan Keputusan). Jakarta: PT.Raja Grafindo Persada.

Mulyadi. 2001. Sistem Akuntansi. Jakarta: Salemba Empat.

Riyanto, Bambang. (2008). Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Riyanto, Bambang. (2008). Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Soemarsono. 2004. Akunansi Sebagai Pengantar. Jakarta: Salemba Empat.

Stice, Skousen. 2001, Akuntansi Keuangan Menengah, Buku I, Penerbit Salemba Empat, Jakarta.

Stice, Skousen. 2001, Akuntansi Keuangan Menengah, Buku I, Penerbit Salemba Empat, Jakarta.

Stice, Skousen. 2001, Akuntansi Keuangan Menengah, Buku I, Penerbit Salemba Empat, Jakarta.

Sukirno, Sadono. 2011. Pengantar Ekonomi Makro. Jakarta: Raja Grafindo Persada.

37

iii

Segala puji dan Syukur penulis panjatkan kehadirat Allah SWT. Bahwa

atas rahmat dan Karunianya penulis dapat menyelesaikan Laporan Kerja praktek

ini dengan judul “PROSEDUR PENGELOLAAN PIUTANG USAHA di PT.

Radio Karang Tumaritis (Radio Zora 90.1 FM BANDUNG)”. Laporan ini

diajukan untuk memenuhi salah satu syarat dalam melengkapi program

perkuliahan Jenjang Strata I pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia.

Penulis menyadari bahwa penyusunan laporan ini masih banyak

kekurangan baik dalam pengumpulan data maupun tata cara penyusunan,

pembahasan masalah serta penyajiannya mengingat keterbatasan kemampuan dan

ilmu yang penulis miliki. Oleh karena itu, penulis mengharapkan saran dan kritik

dari semua pihak yang sifatnya membangun.

Selama menyelesaikan laporan ini tidak sedikit penulis menghadapi

hambatan namun berkat bantuan bimbingan dan dorongan dari berbagai pihak

baik secara langsung maupun tidak langsung pada akhirnya laporan ini dapat

terselesaikan juga, maka dalam kesempatan ini penulis mengucapkan rasa

iv

1. Dr. Ir. Eddy Soeryanto Soegoto,M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., Ak., M.Ak.,CA., selaku Ketua Program Studi

Akuntansi Universitas Komputer Indonesia.

4. Adi Rachmanto, S.Kom.,M.Kom., selaku Sekertaris Program Studi Akuntansi

Universitas Komputer Indonesia.

5. Inta Budi Setya Nusa, SE., M.Ak., selaku Pembimbing yang telah banyak

membantu dan mengarahkan penulis dalam menyusun Laporan Kerja Praktek.

6. M. Syahriar Sugandi, selaku Pimpinan Perusahaan PT. Radio Karang Tumaritis

(Radio Zora 90,1 FM Bandung) yang telah memberikan kesempatan pada

penulis untuk melaksanakan kerja praktek di tempat tersebut.

7. Irman Noormansyah, selaku Kepala Subbagian Keuangan dan Pembimbing

perusahan yang telah memberikan pengarahan dan kesempatan pada penulis

selama penyusunan untuk melaksanakan kerja praktek di bagian keuangan.

8. Ayah dan Ibu yang telah memberikan doa dan semangat baik moril maupun

materil yang menjadi motivasi bagi penulis untuk menyelesaikan Laporan

Kerja praktek.

9. Wati Aris Astuti, SE., M.Si., selaku Kordinator Kerja Praktek Program Studi

Akuntansi Fakultas Ekonomi Universitas Indonesia.

10. Dr. Ely Suhayati, S.E., Ak., M.Si. CA., selaku Dosen Wali kelas 4 AK2

v

dorongan dan semangat untuk menyelesaikan Laporan Kerja Praktek.

13. Untuk sahabat - sahabatku Desi Trani, Heppy Dini Fitriani, Dhevi Putriarisma,

Rita Subekti, Siti Nuryani.

14. Semua teman - teman kelas Akuntansi 2 atas dukungan dan bantuannya.

15. Seluruh pihak yang membantu penyelesaian laporan ini yang tidak dapat

Penulis sebutkan satu persatu.

Akhir kata Penulis berharap semoga laporan kerja praktek ini dapat bermanfaat

dan menjadi pendorong untuk lebih maju serta semangat yang terbaik untuk diri

sendiri dan orang lain.

Wassalamu’alaikum Wr. Wb.

Bandung, November 2015

Penulis,

SARAH NABILA M