TINJAUAN ATAS PROSEDUR PENAGIHAN PIUTANG

USAHA PADA ACCOUNTING DEPARTMENT GOLDEN

FLOWER HOTEL BANDUNG

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam menempuh

Jenjang Strata Satu (S1) Pada Program Studi Akuntansi Fakultas

Ekonomi

Disusun Oleh :

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2013

NAMA : Ahmad Nugraha Syaiful Anwar

v

vi

3.3.1 Prosedur Penagihan Piutang Usaha pada Golden Flower

Hotel Bandung ... 36

3.3.1.1 Pengertian Prosedur ... 36

3.3.1.2 Pengertian Penagihan ... 37

3.3.1.3 Pengertian Piutang Usaha ... 37

3.3.2 Dokumen yang Digunakan Dalam Prosedur Penagihan Piutang Usaha pada Golden Flower Hotel Bandung ... 41

3.3.2.1 Pengertian Dokumen ... 41

3.3.3 Hambatan dan Upaya yang Dihadapi dalam Proses Penagihan Piutang Usaha ... 46

BAB IV KESIMPULAN DAN SARAN ... 48

4.1 Kesimpulan ... 48

4.2 Saran ... 49

DAFTAR PUSTAKA ... 51

RIWAYAT HIDUP ... 53

51

DAFTAR PUSTAKA

A. Buku-Buku

Azhar Susanto. 2004. Sistem Informasi Akuntansi. Bandung : Lingga Jaya.

Baridwan, Zaki. 2002. Sistem Akuntansi : Penyusunan Prosedur dan Metode,Edisi 5. Yogyakarta : BPFE.

Kamus Lengkap Bahasa Indonesia.

Kesrul, M. 2004. Meeting Incentive Trip, Conference, Exhibition. Jakarta : PT. Graha Ilmu.

Kieso, Donald E., Weygandt, Jerry J., Warfield Terry D. 2008. Intermediate Accounting Volume 2 IFRS Edition. Jakarta: Erlangga. Penerjemah: Emil Salim, S.E.

Mulyadi. 2001. Sistem Akuntansi. Jakarta: Salemba Empat.

Narko. 2000. Sistem Akuntansi. Yogyakarta : Yayasan Pustaka Umum.

Pendit, N. S. 1999. Wisata Konvensi Potensi Gede Bisnis Besar. PT Gramedia Pustaka Utama. Jakarta.

Puspitawati, Lilis dan Anggadini, Sri Dewi. 2011. Sistem Informasi Akuntansi.

Yogyakarta : Graha Ilmu

Soemarso, SR. 2004. Akuntansi Suatu Pengantar. Jakarta: Salemba Empat.

Suhayati, Ely dan Anggadini, Sri Dewi. 2009. Akuntansi Keuangan. Yogyakarta : Graha Ilmu.

Wibowo dan Arif Abubakar. 2003. Pengantar Akuntansi I (Ikhtisar Teori dan Soal-soal). Edisi Revisi. Jakarta: Penerbit Grasindo.

B. Sumber Lain

1. Dokumentasi Golden Flower Hotel Bandung, 2013.

53

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Ahmad Nugraha Syaiful Anwar

Tempat, Tgl Lahir : Ciamis, 27 April 1991 Jenis Kelamin : Laki-Laki

Agama : Islam

Kewarganegaraan : Indonesia Nama Ayah : Aan Setiawan

Nama Ibu : Aah

Alamat : Jalan SMP Negeri 1 Lumbung Dusun Lumbunggirang RT/RW. 53/18. Desa Lumbungsari Kecamatan Lumbung

Kabupaten Ciamis

E-mail : ahmadnugraha.sa@gmail.com

PENDIDIKAN

1. MIN Lumbungsari Lulus Tahun 2004

2. SMP Negeri 1 Lumbung Lulus Tahun 2007 3. SMA Negeri 1 Ciamis Lulus Tahun 2010

ii

Assalamu’allaikum Wr.Wb.

Persembahan syukur tercurah pada Allah SWT, atas segala kasih dan sayang, hidayah, akal fikiran dan atas segala kemudahan. Hanya karena rahmat, karunia, dan berkah-Nya lah penulis dapat menyelesaikan laporan kerja praktek

yang berjudul “Tinjauan Atas Prosedur Penagihan Piutang Usaha pada Accounting Department Golden Flower Hotel Bandung”. Sholawat serta salam

kita curahkan pada baginda, Rasulullah Muhammad SAW, keluarga, saudara, dan sahabat-sahabatku.

Laporan kerja praktek ini sebagai salah satu syarat yang harus dipenuhi

dalam penyelesaian salah satu tugas perkuliahan pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia. Tidak sedikit hambatan yang

dihadapi oleh penulis, akan tetapi berkat bantuan, bimbingan, serta dorongan dari berbagai pihak, baik berupa moral maupun materil, akhirnya penulis dapat mengatasi berbagai hambatan tersebut. Oleh karena itu dengan segala kerendahan

hati, pada kesempatan ini penulis ingin menyampaikan rasa terimakasih yang sebesar-besarnya kepada:

1. Dr. Ir Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia. 2. Prof. Dr. Hj. Dwi Kartini, SE., S.pec., Lic., selaku Dekan Fakultas Ekonomi

iii

3. Dr. Surtikanti, SE., M.Si, Ak. selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si., selaku Sekretaris Jurusan dan dosen wali Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Dr. Ely Suhayati, SE., M.Si., Ak., C.A., selaku dosen pembimbing kerja praktek Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia. 6. Lilis Puspitawati, SE., M.Si., Ak., C.A., selaku Koordinator Kerja Praktek

Universitas Komputer Indonesia.

7. Seluruh staf dosen pengajar, staf sekretariat (Teh Senny dan Teh Dona)

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia. 8. Ibu Murnila Mazli, selaku Executive Assistant Manager (EAM) Golden Flower

Hotel Bandung yang telah menerima penulis untuk melaksanakan kerja praktek

pada bagian Accounting DepartmentGolden Flower Hotel Bandung.

9. Ibu Novi Jessica, selaku Chief Accounting (CA) Golden Flower Hotel Bandung yang selalu memberikan masukan dan arahan kepada penulis dalam menjalankan kerja praktik.

10.Ibu Yanni Kartini, selaku Account Receivable (AR) Golden Flower Hotel Bandung dan pembimbing penulis dalam melakukan kerja praktik.

iv

my everything) yang selalu tulus dan tidak pernah henti-hentinya memberikan

do’a, dukungan, kasih sayang, dan perhatiannya selama ini kepada penulis.

14.Sahabat-sahabat 42B (Rizal Famhi K. A.Md, Gilang, Kevin, Mpep, Sule, Randy, Adam, Asep, Dejo, Lufi, Billy, Rian, Among), serta Akuntansi-3 2010,

terima kasih atas persahabatan, dukungan, dan kebersamaannya selama ini. 15.Teman-teman seperjuangan Program Studi Akuntansi Angkatan 2010.

16.Serta semua pihak yang telah membantu, mendoakan, dan memberi dukungan kepada penulis, yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa proses penyelesaian laporan kerja praktek ini baik

dalam penulisan, tata bahasa, maupun sistematika penyajiannya masih jauh dari kesempurnaan, oleh karena itu penulis mengharapkan adanya koreksi, saran serta

tanggapan dari semua pihak tentang laporan kerja praktek ini.

Akhirnya, semoga laporan kerja praktek ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya, juga bisa menjadi inspirasi bagi

pembelajaran selanjutnya.

Wassalamu’alaikum Wr.Wb

Bandung, Oktober 2013

Penulis,

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Kerja Praktek

Persoalan kualitas dalam dunia bisnis saat ini sudah menjadi harga yang

harus dibayar oleh perusahaan agar tetap sukses dalam bisnisnya. Pelanggan yang memegang peranan cukup penting dalam mengukur kepuasan terhadap produk maupun pelayanan yang diberikan perusahaan. Dalam menentukan tingkat

kepuasan, seorang pelanggan sering kali melihat dari nilai lebih dari produk produk/jasa dibandingkan dengan perusahaan lain. Besarnya nilai lebih yang

diberikan oleh sebuah produk jasa kepada pelanggan tersebut merupakan suatu jawaban dari pertanyaan yang timbul tentang mengapa seorang pelanggan.

Pada globalisasi seperti sekarang ini, agar perusahaan bisa bertahan dalam

ketatnya persaingan usaha, diperlukan adanya suatu terobosan atau strategi penjualan yang baik. Perusahaan dituntut untuk menemukan cara agar dapat

mempertahankan pelanggan lama supaya tidak berpindah ke perusahaan kompetitor, serta agar dapat menambah pelanggan baru yang dapat meningkatkan pendapatan perusahaan, yang akan bermuara pada keberlanjutan usahanya (going concern).

Salah satu cara yang paling efektif dalam mempertahankan pelanggan lama

dan menarik pelanggan baru adalah dengan melakukan penjualan secara kredit. Hal ini dikarenakan penjualan secara kredit dapat memudahkan pelanggan dalam mendapat barang atau jasa yang dibutuhkan meskipun sedang kekurangan dana

kredit juga dapat menarik pelanggan dilihat dari segi kebijakan piutang perusahaan, yang biasanya memberikan potongan atau diskon jika melakukan pembayaran lebih

awal. Piutang usaha timbul karena adanya transaksi penjualan secara kredit oleh perusahaan kepada para pelanggan.

Sekalipun pembayaran piutang seringkali tidak tepat waktu dari tanggal yang sudah di tetapkan, namun sebagian besar dari piutang tersebut akan tertagih dalam jangka waktu yang kurang dari satu tahun. Dengan alasan itulah maka

piutang dikategorikan sebagai aktiva lancar perusahaan. Pos piutang dalam neracabiasanya merupakan bagian yang cukup besar dari aktiva lancar dan oleh

karenanya perlu mendapat perhatian yang cukup serius agar perkiraan piutang dapat di atur dengan cara yang seefisien mungkin. Diakui atau tidak, penanaman modal dalam bentuk piutang mempunyai biaya-biaya tertentu. Semakin besar piutang

semakin besar pula biaya-biayanya, demikian pula sebaliknya.

Oleh karena itu, setiap perusahaan mengambil kebijaksanaan untuk

memberikan kredit yang sudah ditetapkan saja dan dapat diharapkan untuk membayar piutang mereka lebih awal atau paling lama pada waktu yang sudah ditentukan. Mengingat bahwa piutang merupakan suatu bentuk investasi yang

cukup besar dalam sebagian besar perusahaan, maka dengan adanya manajemen piutang yang lebih baik akan dapat memberikan keuntungan-keuntungan dan

penghematan yang cukup besar bagi perusahaan.

Industri perhotelan merupakan salah satu investasi pembangunan kepariwisataan yang merupakan bagian integral dari pembangunan Nasional.

3

kepariwisataan yang harus dikembangkan dengan memperhatikan aspek-aspek pertumbuhan ekonomi, peningkatan kesejahteraan dan pelestarian lingkungan dan

sumber daya alam.

Dewasa ini bisnis perhotelan semakin tumbuh dan berkembang di

Indonesia. Dalam industri perhotelan hotel merupakan penyediaan sarana akomodasi, makanan dan minuman serta penyedia sarana lainnya yang sangat berperan dalam menentukan keberhasilan ataupun kepuasan pada wisatawan dalam

melakukan aktivitasnya. Hotel pada prinsipnya merupakan salah satu bentuk perdagangan jasa. Sebagai industri jasa setiap pengusaha hotel akan berusaha

memberikan pelayanan yang maksimal bagi para tamunya. Dengan kata lain kekuatan usaha ini adalah bagaimana para pelaku usaha menawarkan jasa yang terbaik kepada para tamunya. Setiap hotel akan berusaha memberikan nilai tambah

yang berbeda terhadap produk dan jasa serta pelayanan yang diberikan kepada tamunya.

Sebagai suatu industri jasa, usaha perhotelan dalam menyelenggarakan pelayanannya harus didukung oleh sarana dan fasilitas yang memadai, antara lain fasilitas penginapan, ruang tamu, tempat parkir, makan dan minum, rekreasi,

perlengkapan telekomunikasi, tenaga kerja, dan lain-lain. Sehingga usaha perhotelan benar - benar menjadi usaha komersial yang mampu mendapatkan

profitabilitas yang semaksimal mungkin, sekaligus menunjang pembangunan negara dimana hotel itu berada.

Bandung, yang menjadi destinasi wisata para turis domestik maupun turis

nikmatnya bermacam-macam sajian kuliner yang khas, turut mendorong lahirnya tempat singgah sementara (Hotel). Golden Flower Hotel Bandung merupakan salah satu perusahaan yang bergerak di bidang jasa perhotelan. Untuk keberlangsungan usahanya. Golden Flower Hotel melakukan penjualan jasa secara tunai dan non tunai, dikarenakan semakin meroketnya persaingan usaha jasa perhotelan di kawasan Ibu Kota Provinsi Jawa Barat ini, yang ditandai dengan dibangunnya banyak hotel-hotel baru baik itu sebagai afiliasi perusahaan ataupun sebagai

kompetitor perusahaan.

Penjualan merupakan satu aspek yang sangat penting dalam urat nadi

kehidupan usaha tersebut. Eksistensi dan kesinambungan hidup organisasi usaha sangat tergantung dari kemampuannya menghasilkan arus kas dari penjualan produk yang dihasilkan. Usaha hotel mempunyai sumber pendapatan utama yang

berasal dari penjualan kamar, penjualan makanan dan minuman, penjualan dari outlet-outlet lainnya.

Penjualan secara kredit dilakukan untuk mempertahankan pelanggan-pelanggan yang sudah ada dan juga untuk menarik pelanggan-pelanggan baru bagi perusahaan. Penjualan kredit yang pada akhirnya akan menimbulkan hak penagihan atau

piutang kepada langganan. Selain itu pengumpulan piutang juga sering tidak tepat waktu. Oleh karena itu, manajemen perlu memperhatikan prosedur dalam

penagihan piutang agar pelaksanaan tersebut dilakukan secara efektif dan efisien serta tercapainya tujuan perusahaan.

Apabila piutang yang diberikan tersebut lancar pembayaranya dan dapat

5

dapat meningkatkan profitabilitas perusahaan. Berdasarkan manfaat pemberian piutang tersebut maka diperlukan adanya penganggaran piutang agar piutang yang

diberikan terencana dan terarah sehingga mempermudah pengembalian piutang. Piutang pada Golden Flower Hotel dikelola oleh pihak accounting bagian

AR (Account Receivable). Proses penagihan piutang yang dilakukan oleh bagian AR

(Account Receivable) itu terdiri dari beberapa prosedur. Walaupun prosedur tersebut telah dilaksanakan sesuai dengan ketentuan yang semestinya, namun

pelaksanaan penagihan piutang ini tidak luput dari berbagai hambatan, baik itu dari pihak intern Golden Flower Hotel maupun Pihak ekstern Hotel yaitu dari segi klien. Keberadaan piutang merupakan salah satu aktiva lancar yang mempengaruhi jumlah harta atau kas, maka dari itu perlu diawasi secara baik dan ditangani secara khusus karena resiko akan timbul bagi perusahaan atas piutang

usahanya jika tidak mampu membuat prosedur pencatatan piutang usaha dengan ketat dan terawasi dengan baik.

Berdasarkan uraian tersebut di atas penulis tertarik untuk melakukan kerja praktek terkait prosedur penagihan piutang Usaha oleh AR (Account Receivable) pada bagian Accounting Department di Golden Flower Hotel Bandung dan menuangkannya ke dalam laporan kerja praktik dengan judul :

”Tinjauan Atas Prosedur Penagihan Piutang Usaha Pada Accounting

1.2 Maksud dan Tujuan Kerja Praktik

1.2.1. Maksud Kerja Praktek

Maksud dari kerja praktik ini adalah untuk mengetahui gambaran yang jelas, mengumpulkan data-data informasi yang sesuai mengenai Prosedur Penagian

Piutang pada Golden Flower Hotel Bandung. 1.2.2. Tujuan Kerja praktek

Adapun tujuan yang ingin dicapai oleh penulis adalah:

1. Untuk mengetahui prosedur penagihan piutang usaha pada Golden Flower

Hotel Bandung.

2. Untuk mengetahui dokumen yang digunakan dalam prosedur penagihan piutang usaha di Golden Flower Hotel Bandung.

3. Untuk mengetahui hambatan dan upaya yang dihadapi pada proses

penagihan piutang usaha pada Golden Flower Hotel Bandung. 1.3. Kegunaan Kerja Praktek

1.3.1. Kegunaan Praktis

1. Diharapkan dapat memberikan sumbangan pemikiran bagi manajemen perusahaan mengenai Prosedur Piutang sebagai dasar pengambilan

keputusan.

2. Sebagai salah satu sarana pertimbangan bagi perusahaan dalam hal penilaian

kualitas mahasiswa yang pada akhirnya berhubungan pada penerimaan tenaga kerja baru yang fresh graduate.

7

1.3.2. Kegunaan Akademis

1. Sebagai bahan informasi yang berguna bagi pihak-pihak yang

membutuhkan informasi ini dalam rangka melakukan penelitian.

2. Memperoleh masukan guna pengembangan kurikulum yang sesuai dengan

kebutuhan lapangan kerja.

3. Sebagai salah satu alat evaluasi terhadap kurikulum yang berlaku.

1.4. Lokasi dan Waktu Kerja Praktek

1.4.1. Lokasi Kerja Praktek

Lokasi kuliah kerja praktik ini dilakukan di Golden Flower Hotel Bandung yang berlokasi di Jalan Asia - Afrika No. 15-17 Telp. (022) – 4239999, Fax. (022)

– 4209889 Email : bandung@golden-flower.co.id, Bandung 40111.

1.4.2. Waktu Kerja Praktek

Adapun waktu kuliah kerja praktek tersebut dilaksanakan dari tanggal 15 Juli 2013 sampai 15 September 2013 dengan rincian sebagai berikut:

1. Kerja Praktek dilakukan dari hari Senin sampai dengan Sabtu.

2. Kerja Praktek dimulai pada pukul 09.00 sampai dengan pukul 17.00 WIB untuk hari Senin sampai dengan hari Jumat dan pukul 09.00 sampai dengan

9 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Perusahaan

Kota Bandung yang terus mengubah dirinya menjadi kota yang hidup dan

dinamis banyak menarik hati para wisatawan dalam negeri maupun luar negeri. Oleh karena itu bisnis perhotelan di Kota Bandung juga terus berkembang menjadi salah satu industri yang paling menguntungkan dan sangat kompetitif di wilayah

tersebut. Bandung dengan udara sejuknya di pagi hari dan pada saat menjelang sore hingga malam hari, memberi kesegaran dan perubahan suasana, dengan posisinya

yang berada 750 meter diatas permukaan laut, arsitektur dari gedung-gedungnya yang bergaya art deco mencerminkan impresi masa lalu. Bandung pernah dikenal dengan sebutan Paris Van Java karena keindahan alamnya dan Bandung juga memiliki julukan sebagai “Kota Kembang”.

Bandung merupakan Ibu Kota Propinsi Jawa Barat. Bandung juga dikenal

sebagai kota seni, budaya dan pendidikan. Bandung dikenal pula sebagai pusat perbelanjaan dan surga makanan dengan banyaknya clothing dan distro serta

factory outlet. Maka Bandung merupakan destinasi wisata bagi banyak wisatawan mancanegara dan wisatawan domestik.

Bisnis dalam dunia perhotelan sangat menjanjikan dengan keuntungan yang

besar. Dengan adanya peluang tersebut untuk menjadi yang terbaik dalam industri perhotelan yang sedang berkembang, lahirlah Kagum Karya Husada Hotel

Management Group. KAGUM Hotel Management adalah perusahaan chain

spesialisasi dalam mengawasi pembuatan, pembangunan, dan penjalanan berbagai Hotel berkualitas sangat baik sesuai dengan standarisasi tinggi yang dianut oleh

perusahaan.

KAGUM Hotel didirikan oleh Bapak Hendri Husada dan Bapak Hendra

Husada. KAGUM Hotel menjadi salah satu industri perhotelan besar dan sukses di wilayah Kota Bandung.

Gambar 2.1 Pendiri KAGUM Group

Sadar bahwa industri yang sehat juga bisa lahir dari banyak pihak yang

bekerja sama, Kagum Group juga memperluas kerja sama dengan pemerintah daerah yang terpercaya dan meyakini tidak hanya membuat Kota Bandung sebagai

salah satu kota tujuan wisata nomor satu, tetapi juga untuk membantu mengembangkan Sumber Daya Manusia yang mampu unggul dalam bidang Industri Perhotelan.

KAGUM Hotel merupakan sebuah Perusahaan yang mengelola bisnis industri perhotelan dimana saat ini sudah memiliki 26 (dua puluh enam) buah hotel

dibawah Manajemen KAGUM Hotel yang tersebar di kota-kota besar di Indonesia. 12 (dua belas) diantaranya terletak di Kota Bandung Jawa Barat.

Henry Husada Vice President

11

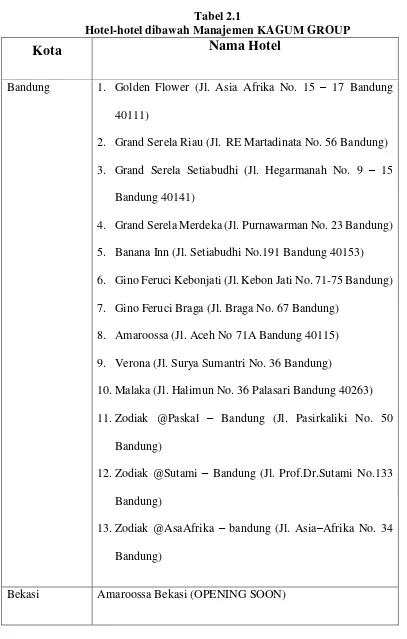

Tabel 2.1

Hotel-hotel dibawah Manajemen KAGUM GROUP

Kota

Nama Hotel

Bandung 1. Golden Flower (Jl. Asia Afrika No. 15 – 17 Bandung

40111)

2. Grand Serela Riau (Jl. RE Martadinata No. 56 Bandung) 3. Grand Serela Setiabudhi (Jl. Hegarmanah No. 9 – 15

Bandung 40141)

4. Grand Serela Merdeka (Jl. Purnawarman No. 23 Bandung)

5. Banana Inn (Jl. Setiabudhi No.191 Bandung 40153) 6. Gino Feruci Kebonjati (Jl. Kebon Jati No. 71-75 Bandung) 7. Gino Feruci Braga (Jl. Braga No. 67 Bandung)

8. Amaroossa (Jl. Aceh No 71A Bandung 40115) 9. Verona (Jl. Surya Sumantri No. 36 Bandung)

10.Malaka (Jl. Halimun No. 36 Palasari Bandung 40263) 11.Zodiak @Paskal – Bandung (Jl. Pasirkaliki No. 50

Bandung)

12.Zodiak @Sutami – Bandung (Jl. Prof.Dr.Sutami No.133 Bandung)

13.Zodiak @AsaAfrika – bandung (Jl. Asia–Afrika No. 34 Bandung)

Bogor Amaroossa Royal (Jl. Otto Iskandardinata No.84 Bogor)

Bali 1. Amaroossa Suite (Jl. Kebo Iwa No.2 Taman Mumbul, Bali)

2. Gino Feruci Villa Lovina (Jl. Laviana Lovina - Buleleng, Bali, Indonesia)

3. Serela Kuta (Jl. Raya Kuta No. 42 XX Bali) 4. Sun Royal (Sunset Road No.6S, Kuta – Bali) Jakarta 1. Oak Tree Urban – Mahakam (Jl. Sampit V No.3,

Kebayoran Baru – Jakarta Selatan 12130)

2. Serela Kartini (Jl. Kartini Raya 64 No.2, Jakarta Pusat 10750)

Klaten Grand Tjokro (Jl. Pemuda Selatan No.42 Klaten Jawa Tengah)

Pekanbaru Grand Tjokro (OPENING SOON)

Semarang Oak Tree Semarang (Palm Hill Estate Kv. 8 Gajah Mungkur, Semarang 50232 – Central Java)

Surabaya Zodiak @Kedungsari Surabaya (OPENING SOON)

Yogyakarta Zodiak @Cokroaminoto – Yogyakarta (Jl. HOS Cokroaminoto No.145 Yogyakarta)

Dengan beberapa proyeksi dan susunan perencanaan yang telah dibuat, KAGUM Hotel akan menjadi salah satu Perusahaan besar yang bergerak dibidang

13

sedang dalam proses menuju perusahaan yang akan melakukan IPO (Initial Public Offering / Penawaran Umum Perdana) atau akan menjadi perusahaan Go Public.

Golden Flower Hotel Bandung merupakan salah satu hotel yang berada dibawah manajemen Kagum Group (Kagum Hotel Manajemen). Pada tanggal 1 Juli

2009 Golden Flower Hotel Bandung didirikan untuk menunjang kepariwisataan di Kota Bandung, khususnya dalam penyediaan akomodasi bagi wisatawan. Golden Flower Hotel Bandung terletak disebelah Selatan Kota Bandung, yang berlokasi di Jl. Asia Afrika No. 15 – 17 Bandung 401111, sebagai Hotel berbintang 4 (****).

Hotel ini cocok menjadi tempat yang nyaman untuk beristirahat pada akhir

pekan bersama keluarga. Lokasi strategis yang berada di pusat kota Bandung, menjadikan Golden Flower Hotel sebagai hotel yang sangat layak untuk disinggahi oleh para wisatawan yang berkunjung di Bandung.

2.1.1.Logo Golden Flower Hotel Bandung

Gambar 2.2

Logo Golden Flower Hotel Bandung

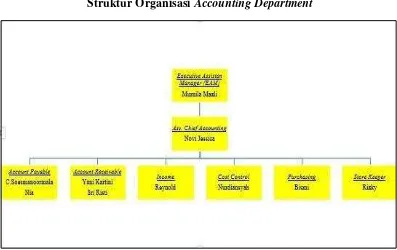

2.2.Struktur Organisasi Perusahaan

Gambar 2.3

Struktur Organisasi Accounting Department

Struktur dapat diartikan sebagai suatu susunan dan bagian-bagian atau posisi-posisi dalam suatu perusahaan yang mana setiap bagian tersebut saling

berhubungan yang ditunjukan dengan garis. Struktur organisasi juga merinci pembagian tingkatan aktivitas yang berkaitan satu sama lainnya, sampai tingkat

15

2.3. Uraian Tugas Perusahaan

Fungsi struktur dalam sebuah organisasi adalah memberikan informasi kepada seluruh anggota organisasi atau perusahaan untuk mengetahui kegiatan atau

pekerjaan yang harus ia kerjakan, berkonsultasi atau bertanggung jawab kepada siapa, sehingga proses kerjasama menuju pencapaian tujuan perusahaan dapat terwujud sesuai dengan perencanaan yang telah ditetapkan sebelumnya. Kejelasan

gambaran struktur jabatan dalam perusahaan akan memberikan kemudahan bagi pimpinan untuk mendistribusikan jabatan kepada seseorang yang tepat, sehingga daya guna dan hasil guna dapat terwujud.

Begitu pun maksud dan tujuan di bentuknya struktur organisasi yang terdapat di Golden Flower Hotel Bandung yang bertujuan memberikan kejelasan dan batasan – batasan yang dalam menjalankan atau menyusun rencana untuk mencapai tujuan yang dui harapkan tujuan tersebut antara lain berfungsi sebagai berikut :

1) Kejelasan Tanggung Jawab. Setiap anggota organisasi harus bertanggung jawab dan apa yang harus dipertanggungjawabkan. Setiap anggota organisasi harus bertanggung jawab kepada pimpinan atau atasan yang memberikan

kewenangan, karena pelaksanaan kewenangan itu yang harus dipertanggungjawabkan.

2) Kejelasan Kedudukan. Kejelasan kedudukan seseorang dalam struktur organsisasi sebenarnya mempermudah dalam melakukan koordinasi maupun hubungan karena adanya keterkaitan penyelesaian suatu fungsi yang

3) Kejelasan Uraian Tugas. Kejelasan uraian tugas dalam struktur organisasi sangat membantu pihak pimpinan untuk melakukan pengawasan dan

pengendalian, dan bagi bawahan akan dapat berkonsentrasi dalam melaksanakan suatu pekerjaan karena uraiannya yang jelas.

4) Kejelasan Jalur Hubungan. Dalam rangka pelaksaan tugas dan tanggung jawab setiap karyawan atau pegawai dalam sebuah organisasi, maka dibutuhka kejelasan hubungan yang tergambar dalam struktur, sehingga jalur

penyelesaian pekerjaan akan semakin efektif dan dapat saling menguntungkan. Berikut Uraian Tugas Accounting Department pada Golden Flower Hotel Bandung: 1) Executive Assisten Manager (EAM)

Fungsinya adalah : Untuk membantu General Manager dalam pelaksanaan perencanaan, budgetaing, pengendalian dan pengembangan usaha hotel.

Tugasnya adalah :

a) Mengontrol dan mengawasi seluruh kegiatan pekerjaan di lingkungan hotel.

b) Membuat perencanaan. c) Membuat budgeting.

d) Melakukan pengendalian.

e) Melakukan pengkoordinasian kepada tiap-tiap Manager.

f) Menandatangani surat jalan service.

g) Mengikuti meeting baik internal maupun eksternal

h) Mengembangkan, mengawasi dan mengontrol fungsi pemasaran serta fungsi pelayanan terhadap tamu dan fungsi pembelian secara efektif dan

17

Wewenangnya adalah :

a) Menegur dan memberi masukan kepada para Manager dalam menjalankan tugas sesuai dengan kebijaksanaan perusahaan.

b) Dapat memberikan keputusan bila dalam keputusan mendesak.

c) Memperoleh laporan yang dianggap perlu. d) Mengajukan usulan kepada General Manager. e) Memeriksa dan menandatangani surat perjanjian.

Tanggung Jawabnya adalah :

a) Atas kegiatan operasional hotel setiap hari.

b) Atas permasalahan yang timbul di dalam kegiatan hotel yang tidak dapat diatasi di tingkat Manager.

2) Ass. Chief Accounting

Fungsinya adalah : Merencanakan, mengorganisir, melaksanakan serta mengontrol kegiatan operasional di lingkungan Accounting dan bertanggung jawab atas pembuatan laporan keuangan yang akurat.

Tugasnya adalah :

a) Membuat laporan keuangan.

b) Mengurus mengenai perpajakan.

c) Mengawasi kegiatan di seluruh bagian Acccounting.

d) Melaksanakan rapat secara periodik dikalangan staff accounting untuk membahas yang timbul.

e) Menganalisa laporan keuangan dan menyampaikan kepada atasan.

a) Memeriksa dan menandatangani surat pengajuan cek atau giro, daftar tagihan, laporan penerimaan tagihan, surat tagihan, dan daftar umur piutang.

b) Memeriksa dan menandatangani bukti bank keluar, bukti penerimaan, bank buku penerimaan tagihan, dan pengaluaran cek atau giro buku bank dan

bank harian.

Tanggung jawabnya adalah :

a) Atas kegiatan operasional bagian accounting.

b) Waktu pembuatan dan penyampaian laporan keuangan yang akurat dan tepat waktu.

3) Account Payable

Fungsinya adalah : Merencanakan, mengorganisir, melaksanakan serta mengontrol kegiatan operasional pada bagian account payable.

Tugasnya adalah :

a) Membayar kewajiban/hutang yang ditimbulkan oleh aktivitas operasional

hotel.

b) Membuat cek, giro, dan kontra bon. c) Mengurus mengenai perpajakan.

d) Mengawasi seluruh kegiatan bagian account payable. Wewenangnya adalah :

a) Memeriksa dan menandatangani bukti bank keluar, bukti penerimaan, bank buku penerimaan tagihan, dan pengaluaran cek atau giro buku bank dan bank harian.

19

Atas semua kegiatan pekerjaan di lingkungan account payable.

4) Account Receivable

Fungsinya adalah : Merencanakan, mengorganisir, melaksanakan serta mengontrol kegiatan operasional bagian account receivable.

Tugasnya adalah :

a) Melakukan penagihan atas piutang yang timbul dari klien. b) Menganalisa umur piutang.

c) Membuat forecast.

d) Mengawasi kegiatan di sekluruh bagian account receivable. Wewenangnya adalah :

a) Memeriksa dan menandatangani surat pengajuan cek atau giro, daftar tagihan, laporan penerimaan tagihan, surat tagihan, dan daftar umur piutang.

b) Memeriksa dan menandatangani bukti bank keluar, bukti penerimaan, bank buku penerimaan tagihan.

Tanggung jawabnya adalah :

Atas semua kegiatan pekerjaan di lingkungan account receivable. 5) Income

Fungsinya adalah : Merencanakan, mengorganisir, melaksanakan serta mengontrol kegiatan operasional bagian income.

Tugasnya adalah :

a) Memcatat pendapatan yang diperoleh dari oenjualan kamar, restaurant, dan fasilitas hotel lainnya.

c) Mengawasi seluruh kegiatan bagian income.

Wewenangnya adalah :

a) Memeriksa dan menandatangani laporan pendapatan dari cashier front office.

Tanggung jawabnya adalah :

Atas semua kegiatan pekerjaan di lingkungan income. 6) Cost Control

Fungsinya adalah : Merencanakan, mengorganisir, melaksanakan serta mengontrol kegiatan operasional bagian cost control.

Tugasnya adalah :

a) Mengatur item-item mana saja yang menguntungkan dan item-item apa saja yang tidak menguntungkan untuk hotel tersebut.

Wewenangnya adalah :

a) Memeriksa dan menandatangani surat pengajuan pembelian.

b) Mengawasi seluruh kegiatan bagian cost control.

Tanggung jawabnya adalah :

Atas semua kegiatan pekerjaan di lingkungan cost control. 7) Purchasing

Fungsinya adalah : Melaksanakan dan mengimplementasikan serta mengawasi

kegiatan pembelian barang kebutuhan operasional hotel. Tugasnya adalah :

a) Menganalisa harga satuan barang.

21

c) Menyusun rencana program pengadaan barang dan jasa. Wewenangnya adalah :

a) Menegur para bawahan yang lalai dlam menjalankan kegiatan pekerjaan. b) Mengajhukan rekomendasi diantara para supplier yang memenuhi syarat

kepada General Manager. Tanggung jawabnya adalah :

Atas semua kegiatan pekerjaan di lingkungan purchasing. 8) Store Keeper

Fungsinya adalah : Merencanakan, mengorganisir, melaksanakan serta mengontrol

kegiatan operasional bagiajn store keeper. Tugasnya adalah :

a) Memeriksa barang-barang persediaan untuk kegiatan operasional hotel.

b) Menyiapkan barang-barang dengan benar dan cepat sesuai dengan purchase order (PO) dan surat pengantar yang diterima.

c) Mengecek perlengkapan berdasarkan jumlah dan kondisi barangnya. d) Turut menjaga kebersihan gudang.

e) Membantu proses bongkar muat barang.

Wewenangnya adalah :

a) Memeriksa purchase order.

b) Memeriksa barang yang memenuhi kualitas, kuantitas, dan kadarluarsa Tanggung jawabnya adalah :

2.4. Kegiatan Perusahaan

Golden Flower Hotel Bandung merupakan salah satu hotel dibawah manajemen

KAGUM yang menyediakan jasa penginapan, makan, serta pelayanan dalam bentuk

lainnya kepada tamu yang mengutamakan keramahan dalam melayani tamunya.

Hotel Golden Flower memiliki 193 kamar yang tersedia dalam 5 lantai bangunan,

yang mana rincian fasilitas hotel tersebut akan dijelaskan seperti berikut ini :

2.4.1. Unit Bisnis

Golden Flower Hotel Bandung yang mengarah kepada MICE (Meetings,

Incentive travels, Conventions, Congresses, Conference dan Exhibition), atau segmentasi pasarnya adalah event besar yang melibatkan banyak orang atau

organisasi yang memerlukan venue yang memadai dalam memenuhi kebutuhan pertemuannya.

Beberapa pengertian MICE oleh beberapa ahli sebagai berikut : 1) Menurut Pendit, Mice diartikan sebagai :

“wisata konvensi, dengan batasan : usaha jasa konvensi, perjalanan insentif, dan pameran merupakan usaha dengan kegiatan memberi jasa pelayanan bagi suatu pertemuan sekelompok orang (negarawan, usahawan, cendikiawan dsb) untuk membahas masalah-masalah yang berkaitan dengan kepentingan bersama”.

(1999:25) 2) Sedangkan menurut Kesrul, Mice sebagai :

“suatu kegiatan kepariwisataan yang aktifitasnya merupakan perpaduan antara leisure dan business, biasanya melibatkan sekelompok orang secara bersama-sama, rangkaian kegiatannya dalam bentuk meetings,

incentive travels, conventions, congresses, conference dan exhibition”.

(2004:3)

23

1) Meeting

Meeting merupakan suatu kegiatan yang termasuk di dalam MICE. Menurut Kesrul definisi meeting adalah :

“suatu kegiatan kepariwisataan yang aktifitasnya merupakan perpaduan

antara leisure dan business, biasanya melibatkan orang secara bersama-sama”.

(2004:3) “meeting merupakan Suatu pertemuan atau persidangan yang diselenggarakan oleh kelompok orang yang tergabung dalam asosiasi, perkumpulan atau perserikatan dengan tujuan mengembangkan profesionalisme, peningkatan sumber daya manusia, menggalang kerja sama anggota dan pengurus, menyebarluaskan informasi terbaru, publikasi, hubungan kemasyarakatan”.

(2004:8)

2) Incentive

Menurut Kesrul, definisi incentive adalah sebagai berikut :

“bahwa incentive merupakan hadiah atau penghargaan yang diberikan oleh suatu perusahaan wisata atau barang.

(2004:18)

3) Conference

Menurut Kesrul, definisi conference adalah sebagai berikut :

“conference atau konferensi adalah suatu pertemuan yang diselenggarakan terutama mengenai bentuk-bentuk tata karena, adat atau kebiasaan yang berdasarkan mufakat umum, dua perjanjian antara negara-negara para penguasa pemerintahan atau perjanjian international mengenai topik tawanan perang dan sebagainya”.

4) Exhibition

Menurut Kesrul, definisi exhibition adalah sebagai berikut :

“exhibition adalah ajang pertemuan yang dihadiri secara bersama-sama yang diadakan di suatu ruang perteuan atau ruang pameran hotel, dimana sekelompokprodusen atau pembeli lainnya dalam suatu pameran dengan segmentasi pasar yang berbeda”.

(2004:16)

Pertimbangan pelaksanaan MICE menurut Kesrul (2004:9) dalam penyelenggaraan kegiatannya, harus memperhatikan beberapa hal, antara lain : 1) Penetepan lokasi dan ruang MICE

a) Dalam penentuan tarjadi 2 kemungkinan, sebagai berikut : - Pihak klien yang menetapkan dan mengkonfirmasikan lokasi tempat

penyelenggaraannya. Pihak perencana tidak meneruskan proses lebih lanjut. - Perencana mutlak menentukan lokasi dan tempat pertemuan, misalnya

menyelenggarakan suatu seminar atau workshop atau konferensi.

b) Pertimbangan tempat penyelenggara secara geografis dengan spread of the person attending : terlalu jauh dari tempat peserta, kecuali khususnya seperti no.1b, peserta yang memerlukan sekali seminar dan konferensi tersebut. c) Pertimbangan dalam menentukan kondisi sekitar lokasi dimana pertemuan akan

digelar.

2) Perlengkapan fasilitas MICE

Menurut Kesrul (2004:90), Perlengkapan fasilitas dan pelayanan

kesekretariatan dari pertemuan atau konferensi amat beragam sehingga tidak ada standar yang berlaku umum. Dalam menentukan perlengkapan suatu pertemuan

25

a) Jenis pertemuan dan lamanya pertemuan tersebut b) Jumlah peserta

c) Jumlah ruangan yang dibutuhkan

d) Jenis dan jumlah peralatan yang diperlukan

e) Bentuk pengaturan tempat duduk f) Akomodasi peserta MICE

3) Penanganan Transportasi

Meeting planner bertanggung jawab dalam pengaturan transportasi bagi keseluruhan peserta MICE. Menurut Kesrul (2004:104), ada enam point dalam pengaturan transportasi, yaitu sebagai berikut :

a) Transportasi udara b) Airport shuttle service

c) Multiple property shuttle

d) VIVtransportation

e) Local Tour

f) Staff transportation

4) Pelayanan makanan dan minuman

Menurut Kesrul (2004:113), mengemukakan bahwa agar acara pertemuan atau konferensi berjalan dengan lancar dan mengurangi komplain makanan dan

mengetahui ketersediaan stok pelayanan dan keterampilan. Termasuk harga yang sesuai dengan penewaran, di samping itu apakah perlu melakukan pemesanan

terlebih dahulu. Apakah restaurant tersebut melayani permintaan khusus atau tambahan menyangkut lay out dan jenis makanan dan minuman.

5) Akomodasi

Berikut ini daftar penanganan yang harus di cek : a) Akomodasi sesuai harapan peserta

b) Penginapan : Jumlah kamar, tipe kamar dan tempat tidur

c) Kamar gratis untuk panitia atau komite : Jumlah, tipe, dan harga yang harus

dibayar

d) Kamar khusus untuk organisasi dan tamu resmi : Jumlah, tipe, dan harga struktur organisasi

Golden Flower Hotel memiliki venue yang sesuai dengan kebutuhan MICE

tersebut, karena diantara semua afiliasinya, Golden Flower Hotel adalah hotel yang memiliki venue yang paling banyak diantara afiliasi hotel KAGUM Group. 2.4.2.Fasilitas Meeting Room

Hotel ini memiliki 22 venue untuk keperluan pertemuan, event seperti

wedding, birthday dan lain sebagainya, dengan kapasitas dan rincian sebagai berikut :

Tabel 2.2

Rincian Venue, Kapasitas dan Set up di Golden Flower Hotel Bandung

21 Zinea 7,4 x 4,5

- 20 12 20 - 15

22 Protea 7,4 x 4,5

- 20 12 20 - 15

Sumber : Sales kit Golden Flower Hotel Bandung

Fasilitas untuk seminar dan resepsi pernikahan, ulang tahun dan lain-lain meliputi panggung, tata suara, tata lampu, standar dapat diatur sesuai dengan

keinginan.

2.4.3. Fasilitas Kamar

Gambar 2.4

Gambar Kamar Golden Flower Hotel Badung

Hotel berlantai 5 ini memiliki 193 kamar dengan berbagai type seperti

Superior, Deluxe, Grand Deluxe, Executive dan Suite dimana setiap kamar dilengkapi dengna sambugan telepon SLI, sistem pengamanan kunci elektronik ,

29

size), Coffee and tea making facilities, free internet access, Complimentary Shoeshine, Individual Air Conditioning, Smoking and no smoking rooms.

Tabel 2.3

Rincian Jumlah Room Type di Golden Flower Hotel Bandung

Sumber : Dokumentasi Golden Flower hotel Bandung

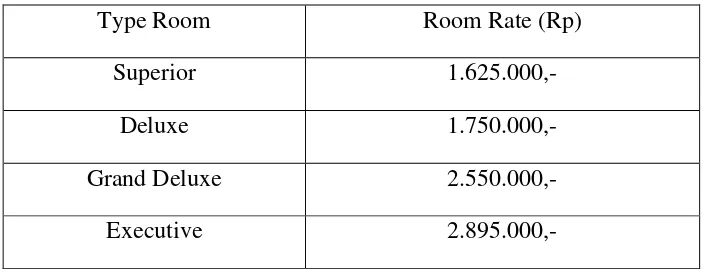

Adapun harga yang ditawarkan oleh Golden Flower Hotel Bandung adalah sebagai berikut :

Tabel 2.4

Tipe dan Harga Kamari di Golden Flower Hotel Bandung

Type Room Room Rate (Rp)

Superior 1.625.000,-

Deluxe 1.750.000,-

Grand Deluxe 2.550.000,-

Executive 2.895.000,-

ROOM TYPE 1st Floor 2nd Floor 3rd Floor 5th Floor TOTAL

Superior Twin 7 30 33 32 102

Superior King 23 9 8 9 49

Deluxe - 6 6 6 18

Grand Deluxe 4 3 3 3 13

Executive 6 - - - 6

Suite 1 2 1 1 5

Suite 3.050.000,-

Penthouse 4.500.000,-

Sumber : Sales Kit Golden Flower Hotel Bandung 2.4.4. Fasilitas Penunjang lainnya

Gambar 2.5

Fasilitas Penunjang Golden Flower Hotel Bandung

Selain Fasilitas meeting room atau venue serta kamar yang ditawarkan oleh

Golden Flower Hotel Bandung, di hotel ini memiliki fasilitas penunjang lainnya yang dapat membuat pengunjung menjadi lebih nyaman jika melakukan aktivitas

31

a) Lotus Garden Restaurant

Restaurant Internasional yang dimiliki oleh Golden Flower Hotel Bandung dengan kapasitas 350 orang dimana makanan yang disajikan oleh Chef di restaurant ini adalah makanan Internasional seperti Oriental, Makanan Jepang, Western dan juga Makanan khas Indonesia. Restaurant yang dilengkapi dengan area dapur yang terbuka mulai dari masakan oriental, Jepang, Eropa, dan Indonesia. Melayani : Makan Pagi, Makan Siang, Makan Malam, dan Dini Hari. Jam Operasional selama

24 jam dalam 1 hari.

b) Iris Loung

Iris Lounge merupakan tempat favorit untuk mengadakan pertemuan dengan suasana yang mendukung atau tercipta untuk berbisnis. Ditawarkan beberapa

pilihan minuman, cocktail,dan sambungan jaringan internet yang cepat sebagai pelengkap untuk meeting anda. Jam Operasional : 10.00 WIB – 23.00 WIB.

Gambar 2.6

c) Cake Shop

Cake Shop menjadi bagian dari fasilitas dari Golden Flower Hotel Bandung, dimana tempat ini cocok untuk bersantai bagi para pengunjung hotel dengan sajian

cake shop yang lezat. Anda dapat memesan kue ulang tahun yang spesial atau hanya sekedar mencari makanan yang manis-manis seperti donut atau roti untuk keperluan

sehari-hari. Jam Operasional : 08.00 WIB – 21.00 WIB.

d) Legend Club & Karaoke

Legend adalah salah satu fasilitas yang menjadi favorit dari para pengunjung hotel, karena dengan fasilitas yang sangat baik dari tempat karaoke ini, fasilitas yang

Gambar 2.7 Logo Iris Lounge

33

diberikan oleh Manajemen Golden Flower Hotel membuat Legend Club & Karaoke

menjadi tempat yang nyaman bagi pengunjung untuk bersntai di malam hari.

Legend Club & Karaoke memberikan pilihan lain bagi anda untuk menikmati fasilitas yang ada. Dengan sentuhan alunan musik dan pilihan lagu – lagu terbaru,

maka Legend Club & Karaoke adalah tempat untuk meluangkan waktu anda dengan bersantai dan bernyanyi bersama teman dan keluarga. Jam Operasional : 18.00 WIB – 03.00 WIB.

e) Tropical Spa

Tropical Spa adalah salah satu tempat massage yang ditawarkan oleh Golden Flower Hotel Bandung dengan kualitas pelayanan yang baik dan dapat membuat pengunjung menjadi rileks setelah melakukan aktifitas sehari-hari. Tropical Spa

berada dilantai 5 Hotel. Dimana menawarkan nuansa relaksasi dan aroma terapi

bagi tamu yang berkunjung ke Tropical Spa. Jam Operasional: 09.00 WIB – 23.00 WIB.

Gambar 2.9

f) Batiku

Toko busana Batiku berada di area lobby hotel, dimana disana anda dapat berbelanja kebutuhan bernuansa batik tradisional dari berbagai wilayah di Indonesia, seperti : Cirebon, Pekalongan, Yogyakarta, dan lain-lain. Jam

Operasional: 09.00 WIB – 21.00 WIB.

Gambar 2.10 Logo Tropical Spa

35

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek ini, penulis ditempatkan pada bagian

Account Receivables (AR / Piutang)., yang bertugas mengenai segala kegiatan penagihan piutang usaha pada Accounting Department Golden Flower Hotel Bandung, hal inilah yang mendasari penulis mengambil kajian mengenai prosedur

penagihan piutang usaha pada Accounting Department Golden Flower Hotel Bandung.

3.2 Teknis Penyelesaian Kerja Praktek

Kegiatan yang dilakukan oleh penulis selama kerja praktek di Accounting Department Golden Flower Hotel Bandung adalah membantu kegiatan aktivitas para karyawan. Adapun tugas yang diberikan kepada penulis adalah sebagai berikut :

1. Mencetak invoice yang secara otomatis sudah tersedia di sistem VHP (Visual Hotel Program).

2. Membuat kwitansi secara manual dengan menggunakan komputer.

3. Membuat Forecast.

4. Membuat Dokumen Referensi Bank. 5. Membuat Guest Folio.

7. Menginput data dari rekening koran ke Bank Statement. 8. Ikut dalam melakukan penagihan piutang kepada pelanggan.

9. Mendengarkan arahan dari Ibu pembimbing Golden Flower Hotel. 3.3 Pembahasan Hasil Kerja Praktek

3.3.1 Prosedur Penagihan Piutang Usaha pada Golden Flower Hotel Bandung

3.3.1.1Pengertian Prosedur

Menurut Mulyadi, definisi prosedur adalah sebagai berikut:

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang berulang-ulang”.

(2008:5) Menurut Zaki Baridwan definisi prosedur adalah sebagai berikut :

“Prosedur merupakan suatu urutan-urutan kerani (clerical), biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sedang terjadi”.

(2009 : 30) Menurut Narko definisi prosedur adalah :

“urutan pekerjaan klerikal yang melibatkan beberapa orang, yang disusun untuk menjamin adanya perlakuan yang sama terhadap penanganan transaksi perusahaan yang terjadi berulang-ulang”.

(2000 : 3) Sedangkan menurut Azhar Susanto, definisi prosedur adalah sebagai berikut:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama”.

37

Berdasarkan pengertian diatas maka penulis dapat menyimpulkan bahwa prosedur adalah suatu urutan kegiatan yang melibatkan beberapa orang dalam satu

departemen atau lebih yang dilakukan secara berulang-ulang dengan cara yang sama.

3.3.1.2Pengertian Penagihan

Penagihan berasal dari kata tagih, menagih (kk) yang ditambahkan dengan konfiks pe-an yang mengandung makna menyatakan peristiwa. Kata tagih, menagih

(kk) dalam Kamus Lengkap Bahasa Indonesia adalah :

“meminta atau memperingatkan kepada orang yang punya hutang untuk

membayar hutangnya; memperingatkan atau mendesak agar membayar pajak, iuran dsb, menuntut atau menggugat agar melaksanakan janji (pernyataan tersebut)”.

(512)

Dari definisi diatas penulis menyimpulkan penagihan piutang adalah proses dalam meminta pemenuhan janji dalam pelunasan piutang.

3.3.1.3 Pengertian Piutang Usaha (Account Receivable)

Menurut Ely Suhayati & Sri Dewi Anggadini, definisi account receiveble

(piutang dagang) adalah sebagai berikut:

“Piutang dagang adalah suatu tagihan terhadap perusahaan atau orang-orang

tertentu yan timbul akibat penjualan kredit atau disebabkan perusahaan telah memberikan jasa tertentu”.

“Piutang adalah klaim uang, barang, atau jasa kepada pelanggan atau

pihak-pihak lainnya”.

(2008:346) Menurut Soemarso definisi piutang usaha adalah sebagai berikut:

“Piutang (Trade receivable) adalah piutang yang berasal dari penjualan barang dan jasa yang merupakan kegiatan usaha normal perusahaan”.

(2005:338)

Menurut Wibowo definisi piutang adalah sebagai berikut :

“Piutang (receivables) adalah klaim terhadap sejumlah uang yang diharapkan diperoleh pada masa yang akan datang”.

(2008 : 132) Berdasarkan pengertian diatas maka penulis dapat menyimpulkan bahwa

piutang adalah suatu tagihan kepada pelanggan atau pihak lainnya baik berupa uang, barang, atau jasa yang timbul akibat penjualan secara kredit yang diharapkan akan diterima di masa yang akan dating.

Untuk tujuan pelaporan keuangan, piutang diklasifikasikan sebagai lacar (jangka pendek) atau tidak lancar(jangka panjang). Piutang lancar (current receivables) diharapkan akan tertagih dalam satu tahun atau selama satu tahun siklus berjalan, mana yang lebih panjang (Kieso, Weygandt dan Warfield, 2008 : 346-347).

Adapun yang termasuk piutang usaha adalah piutang dagang dan piutang jasa ini hanya tergantung dari jenis perusahaannya saja. Namun yang biasanya

39

non-usaha adalah piutang kepada karyawan, uang muka ke kantor cabang, tuntutan kepada perusahaan asuransi, piutang deviden dan piutang bunga.

Piutang usaha merupakan suatu hal yang penting bagi pihak manajemen perusahaan, karena piutang merupakan aktiva lancar yang mempengaruhi jumlah

harta atau kas. Selain itu pada umumnya transaksi penjualan yang terjadi pada perusahaan dilakukan secara kredit, sehingga dari setiap transaksi menimbulkan piutang bagi perusahaan. Untuk itu Golden Flower Hotel mengawasi pengelolaan piutang secara baik dan ditangani secara khusus.

Dengan timbulnya piutang yang disebabkan oleh adanya transakasi penjualan

secara kredit, maka secara tidak langsung mengharuskan Golden Flower Hotel untuk melaksanakan proses penagihan atas piutang-piutang yang muncul demi kelangsungan usahanya.

Golden Flower Hotel memberikan kredit kepada langganannya berdasarkan pertimbangan yang penuh dengan kebijaksanaan. Karena bila tanpa kebijaksanaan

kredit yang matang maka tidak menutup kemungkinan Golden Flower Hotel akan mendapatkan kerugian. Sementara tujuan utama dari memberikan kredit kepada langganan–langganannya tidak lain adalah untuk meningkatkan volume penjualan

dan memperoleh keuntungan dari penjualan tersebut.

Dalam Laporan Kerja Praktek ini piutang yang diangkat sebagai bahan yang akan dibahas adalah “Piutang Usaha”. Dalam prosedur penagihan piutang pada

Golden Flower Hotel Bandung seluruh bagian yang ada dalam perusahaan harus terlibat dalam mengawasi pengelolaan piutang usaha. Berikut prosedur penagihan

Gambar 3.1

Flowchart Prosedur Penagihan Piutang

Prosedur piutang usaha pada Golden Flower Hotel terdiri dari beberapa tahapan, yaitu:

1. Setelah terjadinya transaksi penjualan secara kredit, berdasarkan dokumen

41

membuat/mencetak invoice, kemudian dokumen-dokumen tersebut di fotokopi (1 rangkap untuk company / government / individu / travel). *khusus untuk KAHA Travel & M-G Holiday,di fotokopi 2 rangkap. 2. Setelah itu perusahaan terlebih dahulu melakukan input manual ke dalam

buku ekspedisi pengiriman dokumen. Kemudian mengirimkan kwitansi, invoice, serta dokumen-dokumen asli terkait yang kepada klien melalui POS. Sedangkan untuk fotokopiannya dimasukan ke dalam rekapan tagihan

company/ government / individu / travel.

3. Apabila dalam jangka waktu 2 minggu sampai satu bulan tagihan tersebut

belum diproses pembayarannya oleh klien, bagian AR melakukan penagihan melalui email, telepon, SMS, ataupun mendatangi langsung pihak klien. Berdasarkan prosedur piutang yang dilakukan oleh bagian AR (Account Receivables / Piutang) diatas penulis dapat menarik kesimpulan bahwa pelaksanaan penagihan piutang usaha tersebut telah dilaksanakan melalui prosedur yang baik

sehingga ini akan berdampak kepada profitabilitas perusahaan. Dengan didukung oleh Sumber Daya Manusia yang berkualitas pelaksanaan penagihan piutang usaha menjadi lebih efektif dan efisien.

3.3.2 Dokumen yang Digunakan Dalam Prosedur Penagihan Piutang Usaha pada Golden Flower Hotel Bandung

3.3.2.1 Pengertian Dokumen

Menurut Lilis Puspitawati & Sri Dewi Anggadini, definisi dokumen adalah sebagai berikut:

nota/memo kredit, nota/memo debet, bukti penerimaan/pengeluaran kas, bukti setoran bank, cek/giro dan masih banyak lagi dokumen yang lainnya”.

(2011:69)

Dalam Kamus Lengkap Bahasa Indonesia yang dimaksud dengan dokumen (kb) adalah :

“sesuatu yang tertulis (surat dsb) yang dapat dipakai sebagai barang bukti keterangan (sepert akte kelahiran, surat nikah, dsb); barang cetakan atau naskah karangan yang dikirim melalui pos; rekaman gambar, foto dsb yang dijadikan sebagai bukti keterangan”.

(190) `Dari definisi tersebut penulis dapat menyimpulkan bahwa dokumen adalah media dengan berbagai informasi yang tercetak sebagai bukti keterangan atau pencatatan.

Dokumen (formulir) bisa berbentuk faktur/invoice, kuitansi, nota/memo kredit, nota/memo debet, bukti pengeluaran atau penerimaan kas, bukti setoran

bank, cek/giro bilyet dan masih banyak lagi jenis-jenis formulir yang lainnya. Formulir yang dipergunakan perusahaan dalam mengelola data keuangan dapat

berjenis formulir tercetak ataupun formulir/dokumen elektronik. Dokumen/formulir tercetak biasanya sudah ada secara fisiknya untuk dapat mempergunakan formulir tersebut dapat dilakukan dengan cara menuliskan

langsung dengan menggunakan tinta/balpoint, dokumen tercetak biasanya banyak dipergunakan dalam sistem akuntansi yang masih manual ataupun semi

terkomputerisasi. Formulir/dokumen elektronik biasanya digunakan pada sistem informasi akuntansi yang sudah terkomputerisasi, artinyauser dapat mempergunakan/mengisi formulir tersebut langsung dalam layar komputer yang

43

Menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011 : 70-72), dalam perusahaan formulir dapat bermanfaat untuk :

1. Menetapkan tanggung jawab timbulnya transaksi bisnis perusahaan. Dalam organisasi, setiap transaksi hanya terjadi apabila adanya otorisasi

dari pejabat yang berwenang untuk melakukan transaksi tersebut. Pelaksanaan wewenang tersebut harus dipertanggungjawabkan dalam bentuk tertulis di antaranya mengunakan formulir. Dalam formulir, setiap

orang bertanggung jawab atas terjadinya suatu transaksi membutuhkan tanda tangan sebagai bukti pertanggungjawaban pemakaian wewenang

atas pelaksanaan transaksi.

2. Merekam data transaksi bisnis perusahaan

Formulir berfungsi sebagai alat untuk merekam data transaksi . semua

data yang diperlukan direkam pertama kali dalam formulir misalnya dalam faktur penjualan terdapat informasi, maka semua data tersebut

harus direkam sebagai bukti telah dilaksanakan transaksi penjualkan tunai.

3. Mengurangi kemungkinan kesalahan dengan menyatakan semua

kejadian dalam bentuk tulisan.

Semua perintah pelaksanaan suatu transaksi perlu ditulis dalam suatu

formulir untuk mengurangi kemungkinan kesalahan. Misalnya order pembelian barang X sebesar 100 ton. Kemungkinan order ini diterima salah oleh pemasok dalah besar, oleh karena itu order pembelian yang

biasanya disusul dengan pengiriman surat order pembelian kepada pemasok.

4. Untuk menyampiakan informasi dari orang yang satu ke orang yang lain atau dari organisasi yang satu ke organisasi yang lain.

Formulir berfungsi sebagai sarana untuk menyampaikan informasi secara intern organisasi atau antar organisasi . misalnya bagian gudang menggunakan formulir surat permintaan pembelian untuk memberitahu

ke bagian gudang bahwa bagian gudang memerlukan barang sesuai yang tercantum dalam formulir.

Sedangkan untuk penggolongan formulir menurut Lilis Puspitawati dan Sri Dewi Anggadini dapat digolongkan menjadi dua bagian utama yaitu :

a) Golongan formulir menurut sumbernya

b) Golongan formulir menurut tujuan penggunaannya

Adapun penjelasan dari golongan formulir tersebut akan diuraikan sebagai

berikut :

a) Formulir menurut sumbernya

1) Formulir yang dibuat dan disimpan dalam perusahaan.

Formulir ini dibuat dalam perusahaan. Misalnya : kartu jam kerja, bukti permintaan dan pengeluaran barang gudang.

2) Formulir yang dibuat dan dikirimkan kepada pihal luar perusahaan Formulir ini dibuat dalam perusahaan dan digunakan untuk menyampaikan informasi kepada pihak luar perusahaan. Misalnya :

45

3) Formulir yang diterima dari pihak luar perusahaan.

Formulir ini diterima dari pihak luar sebagai akibat dari transaksi

bisnis antara perusahaan dengan pihak luar. b) Formulir menurut tujuan penggunaannya

1) Formulir yang dibuat untuk dilaksanakannya suatu tindakan.

Digunakan oleh suatu unit organisasi untuk meminta organisasi lain untuk melaksanakan tindakan. Misalnya : surat permintaan

pembelian, bukti permintaan dan pengekluaran barang gudang. 2) Formulir yang digunakan untuk mencatat tindakan yang telah

dilaksanakan.

Digunakan untuk merekam data transaksi yang telah dilaksanakan. Misalnya : laporan penerimaan barang, faktur penjualan, faktur

pembelian, kartu jam kerja.

Pada kenyataannya dokumen yang digunakan oleh bagian accounting pada

Golden Flower Hotel Bandung sudah sesuai dengan teori yang dikemukakan oleh Lilis Puspitawati dan Sri Dewi Anggadini, dan apabila dilihat dari segi manfaatnya, keberadaan dokumen tersebut memang sangat penting.

Dalam prosedur penagihan piutang usaha oleh bagian account receivable (AR), digunakan dokumen untuk mencatat data-data penting dari setiap transaksi perusahaan, sehingga dapat digunakan untuk meminimalisir terjadinya kekeliruan dalam pembukuan. Dokumen yang digunakan dalam prosedur piutang usaha pada

2. Invoice

3. Guest folio

4. Guest Registration Card

5. Guarantee Letter

6. Bill dari Banquet / Restaurant

7. Bill Laundry

8. Kontra Bon

9. Giro

3.3.3 Hambatan dan Upaya yang Dihadapi dalam Proses Penagihan Piutang Usaha

Dalam proses penagihan piutang walaupun telah dilaksanakan sesuai dengan prosedur dan manajemen piutangnya telah dikelola secara manajerial tetap saja sesekali ditemukan kendala/hambatan dalam pelaksanaannya. Kendala yang

muncul dapat dilihat dari dua segi yaitu segi intern dan ekstern. Kendala yang muncul dilihat dari segi intern adalah terdapat beberapa miss communication antar

department yang bisa menghambat proses penagihan tersebut yang mengakibatkan piutang perusahaan tersebut akan lambat tertagih bahkan sampai menimbulkan piutang tersebut tidak dapat tertagih. Akan tetapi hambatan itu bisa diatasi dengan

jiwa kepemimpinan yang bagus oleh jajaran top manajemen.

Adapun kendala-kendala yang sering muncul dilihat dari segi ekstern

antara lain sering terjadi penguluran berkas dari company dan ketatnya verifikasi dokumen dari pihak konsumen (biasanya untuk klien yang berasal dari pihak

47

melakukan deposit uang terlebih dahulu demi kelancaran pembayarannya. Selain hambatan tersebut terdapat lagi hambatan seperti client yang tidak ingin melakukan pembayaran ketika menggunakan fasilitas hotel. Untuk mengatasi hal ini pihak hotel melakukan tindakan pengiriman surat peringatan 1, 2, dan 3 kepada client

tersebut.

48 4.1 Kesimpulan

Dari hasil pembahasan yang penulis paparkan pada bab-bab sebelumnya,

maka penulis menarik kesimpulan bahwa :

1. Pelaksanaan penagihan piutang usaha pada Golden Flower Hotel Bandung telah dilaksanakan melaluli prosedur yang sehingga ini akan berdampak

kepada profitabilitas perusahaan. Dengan didukung oleh Sumber Daya Manusia yang berkualitas pelaksanaan penagihan piutang usaha menjadi

lebih efektif dan efisien.

2. Pada kenyataannya dokumen yang digunakan oleh bagian accounting pada

Golden Flower Hotel Bandung sudah sesuai dengan teori yang dikemukakan oleh Lilis Puspitawati dan Sri Dewi Anggadini, dan apabila dilihat dari segi manfaatnya, keberadaan dokumen tersebut memang sangat

penting. Dalam prosedur penagihan piutang usaha oleh bagian account receivable (AR), digunakan dokumen untuk mencatat data-data penting dari setiap transaksi perusahaan, sehingga dapat digunakan untuk meminimalisir

terjadinya kekeliruan dalam pembukuan. Dokumen yang digunakan dalam prosedur piutang usaha pada Golden Flower Hotel Bandung yaitu: Kwitansi, Invoice, Guestfolio, Guest Regiatration Card, Guarantee Letter Bill dari banquet/restaurant, Bill laundry dan Kontra Bon.

3. Di dalam melakasanakan penagihan piutang usaha tentunya tidak seperti

49

yang bisa menghambat proses penagihan tersebut yang mengakibatkan piutang perusahaan tersebut akan lambat tertagih bahkan sampai

menimbulkan piutang tersebut tidak dapat tertagih. Akan tetapi hambatan itu bisa diatasi dengan jiwa kepemimpinan yang bagus oleh jajaran top

manajemen dan juga Golden Flower Hotel Bandung selalu berupaya untuk mengatasi hal ini dengan mengadakan pelatihan-pelatihan kepada para pegawainya. Adapun kendala-kendala yang sering muncul dilihat dari segi

ekstern antara lain sering terjadi penguluran berkas dari company dan ketatnya verifikasi dokumen dari pihak konsumen (biasanya untuk klien

yang berasal dari pihak government). Untuk mengatasi hal ini pihak hotel selalu mencari asal-usul perusahaan ke hotel lain dan meminta untuk melakukan deposit uang terlebih dahulu demi kelancaran pembayarannya.

Selain hambatan tersebut terdapat lagi hambatan seperti client yang tidak ingin melakukan pembayaran ketika menggunakan fasilitas hotel. Untuk

mengatasi hal ini pihak hotel melakukan tindakan pengiriman surat peringatan 1, 2, dan 3 kepada client tersebut.

4.2 Saran

Karena piutang merupakan investasi yang cukup besar dalam kegiatan perusahaan maka diperlukan cara untuk meminimalkan kendala dan memperlancar

1. Hendaknya melakukan kebijakan yang tegas dan tidak pandang bulu kepada

client yang sulit dalam hal pembayaran piutang usaha.

2. Hendaknya lebih teliti lagi dalam proses penempatan dokumen khususnya

confirmation latter dan guarantee latter, agar pada saat dibutuhkan (khususnya pada saat audit) dapat dengan mudah ditemukan.