Dengan memanjatkan segala puji syukur kehadirat Allah SWT, yang telah melimpahkan rahmat dan petunjukNya sehingga mendapatkan kemudahan di dalam penyusunan skripsi ini dengan judul “Pengaruh Pengendalian Intern

Atas Piutang Usaha Terhadap Efektivitas Penagihan Piutang Pada PT. Carpet Land Sakti Surabaya” dapat penulis selesaikan.

Skripsi ini disusun untuk memenuhi persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih kepada : 1. Bapak, Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak, Dr. Dhani Ichsanudin N, MM., selaku Dekan Fakultas Ekonomi, Universitas Pembangunan Nasional (UPN) “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsi MSi, selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional (UPN) “Veteran” Jawa Tumur. 4. Ibu Dr. Sri Trisnaningsi MSi, selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan, saran, dan dukungan tenaga dan pikiran hingga selesainya penulisan skripsi ini.

5. Bapak dan Ibu Dosen khususnya Fakultas Ekonomi yang telah banyak membantu serta mendidik penulis selama di bangku kuliah.

ii penulisan skripsi ini.

7. Bapak dan Ibu tercinta, Mbak Diah, Mas Hadi, Mas Galih dan Mbak Helda tiada kata yang bisa kuucapkan selain terima kasih yang sebanyak-banyaknya atas dukungan, semangat baik material maupun spiritual, selama mengikuti kuliah hingga selesainya penulisan skripsi ini.

8. Teman-temanku anak sore angkatan 2005 dan 2006 (Mira, Elly, Anita, Khusnul, Yudiani, Astre) dan pacarku tercinta Galih Gumilang terima kasih atas kesabaran, bantuan dan dukungannya selama ini.

9. Semua pihak yang tidak bisa penulis sebutkan satu persatu yang telah banyak membantu dalam penyusunan penelitian ini.

Penulis menyadari sepenuhnya, bahwa penulisan ini masih banyak kekurangannya sehingga kritik dan saran yang membangun selaku penulis nantikan. Semoga penulisan ini dapat bermanfaat bagi para pembaca.

Surabaya, Desember 2009

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA ... 8

2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 10

2.2.1. Manajemen Keuangan ... 10

2.2.1.1. Fungsi Manajemen Keuangan ... 11

2.2.1.2. Tujuan Manajemen Keuangan ... 12

2.2.2. Sistem Pengendalian Intern ... 12

2.2.2.1. Pengertian Sistem Pengendalian Intern ... 12

2.2.2.2. Unsur Sistem Pengendalian Intern ... 14

2.2.2.4. Lingkungan Pengendalian (Control

Environment) ... 17

2.2.2.5. Prosedur pengendalian ... 18

2.2.2.6. Sistem Wewenang dan Prosedur Pencatatan ... 21

2.2.2.7. Karyawan yang Kompeten ... 23

2.2.3. Piutang Usaha ... 23

2.2.3.1. Pengertian Piutang Usaha ... 23

2.2.3.2. Klasifikasi Piutang ... 27

2.2.4. Akuntansi Piutang Tak Tertagih ... 29

2.2.4.1. Metode Cadangan Kerugian Piutang ... 29

2.2.4.2. Metode Penghapusan Langsung ... 30

2.2.4.3. Penilaian Risiko Kredit ... 30

2.2.5. Efektivitas Penagihan Piutang ... 32

2.2.6. Pengaruh Sistem Wewenang dan Prosedur Pencatatan Terhadap Efektivitas PenagihanPiutang ... 33

2.2.7. Pengaruh Karyawan Yang Kompeten Terhadap Efektivitas Penagihan Piutang ... 34

2.2.8. Pengaruh Sistem Pencatatan Dan Karyawan Yang Kompeten Terhadap Efektivitas Penagihan Piutang ... 35

2.3. Kerangka Pikir ... 37

2.4. Hipotesis ... 38

3.1.1. Definisi Operasional ... 39

3.1.2. Pengukuran Variabel ... 40

3.2. Teknik Penentuan Sampel ... 41

3.2.1. Populasi ... 41

3.2.2. Sampel ... 42

3.3. Teknik Pengumpulan Data ... 42

3.3.1. Jenis dan Sumber Data ... 42

3.3.2. Pengumpulan Data ... 43

3.4. Teknik Analisis Data ... 43

3.4.1. Teknik Analisis dan Uji Hipotesis ... 43

3.4.1.1. Uji Kualitas Data ... 43

3.4.1.2. Teknik Analisis dan Uji Hipotesis ... 45

3.4.1.2.1. Uji Asumsi Klasik ... 45

3.4.1.2.2. Regresi Linier Berganda ... 47

3.4.1.2.3. Uji Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1. Gambaran Umum Objek Penelitian ... 49

4.1.1. Sejarah Perusahaan ... 49

4.1.2. Visi dan Misi ... 49

4.1.3. Product Knowledge... 50

4.2. Gambaran Umum Responden ... 51

4.2.3. Deskripsi Responden Berdasarkan Tingkat Pendidikan . 52

4.3. Deskripsi Hasil Penelitian ... 53

4.3.1. Deskripsi Variabel Sistem Wewenang dan Prosedur Pencatatan ... 53

4.3.2. Deskripsi Variabel Karyawan Yang Kompeten... 56

4.3.3. Deskripsi Variabel Efektivitas Penagihan Piutang ... 58

4.4. Pengujian Hipotesis dan Analisis Data ... 60

4.4.1. Uji Validitas ... 60

4.4.2. Uji Reliabilitas ... 61

4.4.3. Uji Normalitas ... 62

4.4.4. Hasil Pengujian Asumsi Klasik ... 63

4.4.5. Hasil Pengujian Regresi Linier Berganda ... 66

4.4.6. Deskripsi Hasil Pengujian Hipotesisi ... 67

4.4.6.1. Pengujian Hipotesis Pertama Pengaruh Sistem Wewenamg dan Prosedur Pencatatan dan Karyawan Yang Kompeten Terhadap Efektivitas Penagihan Piutang ... 67

4.4.6.2. Pengujian Hipotesis Kedua Karyawan Yang Kompeten Berpengaruh Dominan Terhadap Efektivitas Penagihan Piutang ... 68

4.5. Pembahasan ... 69

vii

Penelitian Terdahulu ... 71

BAB V KESIMPULAN DAN SARAN ... 73

5.1. Kesimpulan ... 73

5.2. Saran ... 73

Tabel 1.1. Jumlah Piutang yang Jatuh Tempo dan Hasil Penagihan

Piutang Juli – Desember 2008... 3

Tabel 4.1. Karakteristik Responden Berdasarkan Umur ... 51

Tabel 4.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 52

Tabel 4.3. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 53

Tabel 4.4. Hasil Rekapitulasi Jawaban Responden Variabel Sistem Wewenang dan Prosedur Pencatatan ... 54

Tabel 4.5. Hasil Rekapitulasi Jawaban Responden Variabel Karyawan Yang Kompeten ... 56

Tabel 4.6. Hasil Rekapitulasi Jawaban Responden Variabel Efektivitas Penagihan Piutang ... 58

Tabel 4.7. Hasil Uji Validitas Pertanyaan Variabel Sistem Wewenang dan Prosedur Pencatatan ... 60

Tabel 4.8. Hasil Uji Validitas Karyawan Yang Kompeten ... 60

Tabel 4.9. Hasil Uji Validitas Pertanyaan Variabel Efektivitas Penagihan Piutang ... 61

Tabel 4.10. Hasil Uji Reliabilitas Kuesioner ... 61

Tabel 4.11. Hasil Pengujian Normalitas ... 62

Tabel 4.12. Hasil Uji Multikolinieritas ... 65

Tabel 4.13. Hasil Pengujian Heteroskedastisitas ... 65

Tabel 4.14. Hasil Uji Regresi Linier Berganda ... 66

Tabel 4.15. Perbedaan Penelitian Terdahulu... 72

ix

Lampiran 1 Kuesioner

Lampiran 2 Hasil Jawaban Responden

Lampiran 3 Hasil Pengujian Validitas Untuk Variabel Sistem Wewenang dan Prosedur Pencatatan (X1)

Lampiran 3 Hasil Pengujian Validitas Untuk Variabel Karyawan Yang

Kompeten (X2)

Lampiran 4 Hasil Pengujian Validitas Untuk Variabel Efektivitas Penagihan

Piutang (Y)

Lampiran 6 Tabel Durbin Watson Lampiran 7 Hasil Uji Normalitas

Lampiran 8 Hasil Pengujian Regresi Linier Berganda Lampiran 9 Hasil Pengujian Heteroskedastisitas

SURABAYA

Gitaris Susantri. F

Abstraksi

Adanya perkembangan industri yang semakin kompetitif dari waktu ke waktu, menyebabkan setiap perusahaan harus siap menghadapi persaingan yang semakin ketat. Perusahaan yang menginginkan usahanya dapat berjalan lancar dalam arti memperluas pasar dan memperbesar volume penjualan, untuk mencapai hal tersebut perusahaan berlomba mencapai tujuannya dengan memberikan fasilitas kredit pada pelanggan. Dengan adanya kebijakan penjualan secara kredit maka akan menimbulkan hak penagihan atas piutang. Penjualan kredit pada umumnya dapat menimbulkan risiko antara lain piutang yang terjadi tidak dapat segera ditagih, begitu juga yang terjadi pada PT. Carpet Land Sakti Surabaya. Banyaknya piutang yang tak tertagih, hal ini disebabkan karena beberapa sales PT. Carpet Land Sakti melakukan kecurangan dalam bentuk penggelapan uang yaitu tidak membayarkan hasil penagihan piutang dari relasi kepada perusahaan. Akibat yang timbul bagi perusahaan dari kenaikan piutang yang tidak tertagih tersebut secara otomatis berpengaruh terhadap perputaran cadangan keuangan perusahaan dan terganggunya kinerja pada divisi pemasaran.

Variabel penelitian adalah Sistem Wewenang Dan Prosedur Pencatatan, Karyawan Yang Kompeten dan Efektivitas Penagihan Piutang. Sampel penelitian ini adalah seluruh karyawan yang berhubungan dengan efektifitas penagihan piutang pada PT. Carpet Land Sakti Surabaya yang berjumlah 28 karyawan. Teknik analisis dengan menggunakan uji regresi linier berganda dan uji hipotesis.

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil kesimpulan bahwa hipotesis yang menyatakan diduga sistem wewenang dan prosedur pencatatan dan karyawan yang kompeten berpengaruh terhadap efektivitas penagihan piutang terbukti kebenarannya.

1.1. Latar Belakang Masalah

Perkembangan dunia usaha baik jasa maupun perdagangan semakin pesat dan meluas seiring dengan perkembangan ilmu pengetahuan dan teknologi. Perkembangan ini pada umumnya selalu dihadapkan pada situasi persaingan dunia usaha yang semakin ketat. Hal ini sangat mempengaruhi penerapan strategi perusahaan, baik dalam hal peningkatan produktivitas maupun peningkatan efektivitas kerja.

Apalagi dengan adanya perkembangan industri yang semakin kompetitif dari waktu ke waktu, menyebabkan setiap perusahaan harus siap menghadapi persaingan yang semakin ketat. Oleh karena itu penyusunan strategi pemasaran yang tepat merupakan hal yang sangat penting bagi perusahaan karena memegang peranan yang penting bagi perkembangan perusahaan.

Strategi pemasaran merupakan salah satu faktor yang menentukan keberhasilan suatu perusahaan. Untuk meningkatkan volume penjualan perusahaan harus senantiasa melakukan promosi agar dikenal oleh masyarakat konsumen disamping faktor-faktor marketing mix yang lain seperti, harga, kualitas produk, dan distribusi (Asri, 2004: 1)

Perusahaan yang menginginkan usahanya dapat berjalan lancar dalam arti memperluas pasar dan memperbesar volume penjualan, serta dapat

mengatasi persaingan dan memperoleh laba yang diinginkan, maka perusahaan harus mengetahui minat pelanggan akan suatu produk, untuk mencapai hal tersebut perusahaan berlomba mencapai tujuannya dengan memberikan fasilitas kredit pada pelanggan (Asri, 2004: 1)

Dalam transaksi penjualan secara kredit melibatkan dua pihak yaitu pihak yang memberi kredit dan pihak yang menerima kredit, dimana akan timbul piutang bagi pihak kreditur dan hutang bagi pihak debitur. Dengan adanya kebijakan penjualan secara kredit maka akan menimbulkan hak penagihan atas piutang. Menurut Soemantri (2000: 151) dalam Mawitjere dan Karamoy (2006: 21), piutang merupakan hak untuk menagih sejumlah uang si penjual kepada si pembeli akibat dari adanya transaksi penjualan secara kredit.

Penjualan kredit pada umumnya dapat menimbulkan risiko antara lain piutang yang terjadi tidak dapat segera ditagih, bahkan harus menunggu jangka waktu pembayarannya, disamping itu sering terjadi pula pada sebagian pelanggan yang kurang tertib, berusaha untuk menunda pembayaran, dilain pihak perusahan tidak dapat menekan pelanggan untuk melakukan pembayaran. Akibat dari keadaan tersebut maka perusahaan akan menghadapi suatu resiko yaitu jumlah dana yang ada pada piutang menjadi semakin besar, dimana peningkatannya melebihi peningkatan volume penjualan.

riskan akan bentuk-bentuk penyelewengan maka diperlukan adanya pengendalian intern yang khususnya pengendalian intern piutang. Mengingat penjualan kredit menimbulkan piutang pada pihak debitur yang secara langsung mempengaruhi posisi keuangan perusahaan.

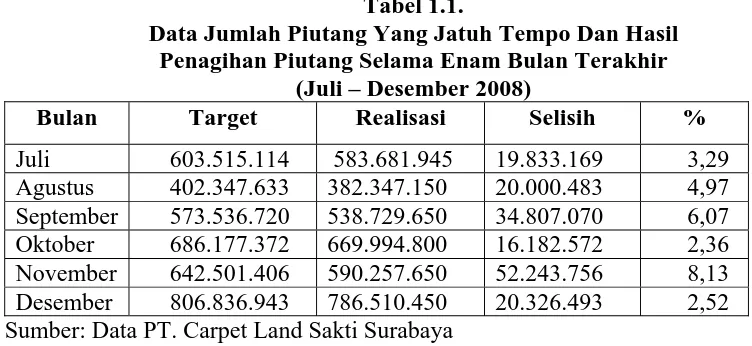

Berikut ini data tentang jumlah piutang yang jatuh tempo dan hasil penagihan piutang perusahaan PT. Carpet Land Sakti Surabaya selama enam bulan terakhir bulan Juli sampai Desember 2008.

Tabel 1.1.

Data Jumlah Piutang Yang Jatuh Tempo Dan Hasil Penagihan Piutang Selama Enam Bulan Terakhir

(Juli – Desember 2008)

Bulan Target Realisasi Selisih %

Juli 603.515.114 583.681.945 19.833.169 3,29 Agustus 402.347.633 382.347.150 20.000.483 4,97 September 573.536.720 538.729.650 34.807.070 6,07 Oktober 686.177.372 669.994.800 16.182.572 2,36 November 642.501.406 590.257.650 52.243.756 8,13 Desember 806.836.943 786.510.450 20.326.493 2,52 Sumber: Data PT. Carpet Land Sakti Surabaya

penagihan piutang menurun menjadi sebesar 16.182.572, ini juga menandakan bahwa efektivitas penagihan piutang masih belum terjadi meskipun selisih piutang tak tertagih menurun. Sedangkan pada bulan November terjadi kenaikan selisih antara target dengan realisasi penagihan piutang yang cukup besar sebesar 52.243.756, bulan Desember selisih antara target dengan realisasi penagihan piutang menurun menjadi sebesar 20.326.493. Efektivitas penagihan piutang belum juga terjadi walaupun selisih target dan realisasi lebih kecil dibandingkan dengan bulan sebelumnya. Berdasarkan survey pendahuluan terhadap manajemen, besarnya piutang yang tak tertagih karena beberapa sales PT. Carpet Land Sakti melakukan kecurangan dalam bentuk penggelapan uang yaitu tidak membayarkan hasil penagihan piutang dari relasi kepada perusahaan dan sebagian pelanggan kurang tertib, berusaha untuk menunda pembayaran. Akibat yang timbul bagi perusahaan dari kenaikan piutang yang tidak tertagih tersebut secara otomatis berpengaruh terhadap perputaran cadangan keuangan perusahaan.

seseorang dalam melaksanakan pekerjaannya. Banyak karyawan yang pandai, cakap dalam bekerja tetapi tidak berprinsip, tidak jujur atau tidak dapat dipercaya sehingga akan melemahkan sistem pengendalian intern. Pegawai yang kurang cakap dan tidak jujur dalam penagihan piutang dapat melakukan kecurangan-kecurangan atau penyelewengan-penyelewengan seperti penggelapan uang hasil penagihan piutang, melarikan uang hasil penagihan piutang sehingga mengakibatkan tidak terjadinya efektivitas dalam pelaksanaan penagihan piutang.

Berdasarkan fenomena tersebut di atas maka penelitian ini diberi judul: “PENGARUH PENGENDALIAN INTERN ATAS PIUTANG

USAHA TERHADAP EFEKTIVITAS PENAGIHAN PIUTANG PADA

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah, maka dapat dirumuskan permasalahan sebagai berikut : Apakah sistem wewenang dan prosedur pencatatan (X1) dan karyawan yang kompeten (X2) berpengaruh terhadap efektivitas penagihan piutang (Y) pada PT. Carpet Land Sakti Surabaya ?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dari permasalahan di atas, maka tujuan yang ingin dicapai dari penelitian ini adalah : Untuk mengetahui dan membuktikan secara empiris apakah ada pengaruh antara sistem wewenang dan prosedur pencatatan, serta karyawan yang kompeten terhadap efektivitas penagihan piutang pada PT. Carpet Land Sakti Surabaya.

1.4. Manfaat Penelitian

Dengan memperhatikan tujuan dari penelitian yang hendak dicapai, manfaat yang diharapkan dari penelitian ini adalah :

2.1. Penelitian Terdahulu

Penelitian terdahulu yang akan digunakan dalam penelitian ini adalah sebagai berikut:

A. Mawitjere dan Karamoy (2006)

1. Judul: Analisis Piutang Tak Tertagih Berdasarkan Umur Piutang Pada Hotel Berbintang di Kota Manado

2. Rumusan Masalah: sehubungan dengan latar belakang, maka dirumuskan permasalahan sebagai berikut: Apakah semakin lama umur piutang semakin besar presentase piutang tak tertagih yang ditetapkan pada hotel berbintang di kota Manado?

3. Hipotesis: Semakin lama umur piutang, semakin besar persentase piutang tak tertagih yang ditetapkan Hotel berbintang di Kota Manado.

4. Hasil Penelitian:

a. Dari hasil perhitungan rata-rata persentase piutang tak tertagih berdasarkan umur piutang pada hotel berbintang di kota Manado, maka diketahui bahwa semakin lama umur piutang, maka semakin besar penetapan persentase piutang tak tertagih.

b. Piutang yang biasanya tertagih dalam jumlah yang besar yaitu piutang yang berumur 1-30 hari dan 31-60 hari di mana rata-rata persentase piutang yang tertagih yaitu sebesar >55% sedangkan untuk piutang

c. Rata-rata piutang yang beredar paling banyak yaitu untuk piutang berumur 1-30 hari yaitu >55%.

d. Hotel berbintang mengkategorikan piutang yang berumur 181-365 hari dan lebih dari 1 tahun sebagai piutang yang kurang aman dan tidak aman yang biasanya sudah tidak tertagih.

B. Laupe (1997)

1. Judul: Hubungan Antara Pemeriksaan Intern Dengan Keefektifan Sistem Pengendalian Intern Pada Perusahaan Kontraktor Di Kotamadya Palu 2. Rumusan Masalah: permasalahan yang dibahas adalah untuk mengetahui

hubungan antara pemeriksaan intern dengan unsur-unsur sistem pengendalian intern pada perusahaan kontraktor di Kotamadya Palu.

3. Hipotesis:

H1 : Terdapat hubungan yang positif antara pemeriksaan intern dengan unsur-unsur sistem pengendalian intern.

H2 : Terdapat hubungan yang positif antara pemeriksaan intern dengan keefektifan sistem pengendalian intern.

4. Hasil Penelitian:

C. Asri (2004)

1. Judul : Pengaruh Pengendalian Intern Atas Piutang Usaha Terhadap Efektivitas Penagihan Piutang Pada PT. Edumedia Di Surabaya

2. Rumusan Masalah : apakah ada pengaruh antara pengendalian intern atas piutang usaha terhadap efektivitas penagihan piutang.

3. Hipotesis : diduga ada pengaruh pengendalian intern piutang terhadap efektivitas pelaksanaan penagihan piutang.

4. Hasil Penelitian:

a. Terdapat pengaruh antara pengendalian intern (sistem wewenang dan prosedur pencatatan, karyawan yang kompeten) atas piutang usaha terhadap efektivitas penagihan piutang.

b. Berdasarkan hasil penelitian diketahui bahwa variabel sistem wewenang dan prosedur pencatatan mempunyai pengaruh yang lebih dominan terhadap efektivitas penagihan piutang.

2.2.landasan Teori

2.2.1. Manajemen Keuangan

2.2.1.1. Fungsi Manajemen Keuangan

Perkembangan teori keuangan memang banyak didasarkan atas pengamatan terhadap berbagai fenomena yang dihadapi perusahaan dan pasar finansial, meskipun ada prinsip-prinsip yang berlaku baik bagi individu, perusahaan, maupun negara. Penerapan teori keuangan dalam lingkup perusahaan inilah yang kita sebut sebagai manajemen keuangan. Beberapa kekhususan penerapan teori keuangan dalam lingkup perusahaan adalah :

1. Bahwa perusahaan bisa dimiliki oleh lebih dari satu orang. Hal ini membawa konsekuensi bahwa keputusan-keputusan keuangan yang diambil harus bisa memuaskan semua pemilik. Sebagai akibatnya perlu ditentukan kriteria normatif yang bisa diterima oleh semua pemilik.

2. Bahwa transaksi keuangan perusahaan dicatat berdasarkan suatu konvesi tertentu, yang biasa disebut sebagai prinsip-prinsip akuntansi. Untuk mengambil keputusan keuangan, manajer keuangan memerlukan informasi keuangan. Informasi ini mungkin tersedia di perusahaan dan disajikan dalam bentuk laporan keuangan yang disusun menurut prinsip-prinsip akuntansi. Karena itu manajer keuangan perlu memahami hal ini supaya bisa menafsirkan dan memanfaatkan informasi tersebut untuk pengambilan keputusan.

Dengan demikian maka fungsi-fungsi manajemen keuangan ada 2 (dua), yaitu : menggunakan dana dan mendapatkan dana. Dengan penjelasan di atas maka manajemen keuangan sering disebut juga sebagai manajemen aliran dana. (Husnan, 1992: 4)

2.2.1.2.Tujuan Manajemen Keuangan

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon investor seandainya suatu perushaan akan dijual. Suatu perusahaan yang dulu didirikan dengan modal yang sama, setelah berjalan beberapa waktu seandainya akan dijual, mungkin akan ditawar dengan harga yang berbeda. Peningkatan nilai perusahaan berarti juga peningkatan harga saham, sebenarnya pengertian nilai perusahaan adalah tidak sama dengan harga saham. Nilai perusahaan adalah sama dengan nilai saham (yaitu jumlah lembar saham dikalikan dengan nilai pasar per lembar) ditambah dengan nilai pasar hutang. Inilah sebenarnya mengapa mengatakan peningkatan nilai perusahaan adalah sama dengan peningkatan harga saham. Sehingga sering juga dikatakan tujuan normatif manajemen keuangan adalah memaksimumkan nilai perusahaan atau kemakmuran para pemegang tidak relevan oleh para pemodal, karena resiko tersebut bisa dihilangkan dengan diversifikasi. (Husnan, 1992: 5)

2.2.2. Sistem Pengendalian Intern

2.2.2.1. Pengertian Sistem Pengendalian Intern

semakin penting, karena perusahaan semakin berkembang dengan system akuntansi yang semakin rumit. Semua pimpinan perusahaan harus menyadari dan memahami arti penting pengendalian intern. (Rustam, 2002: 2)

Menurut Rustam (2002: 2) pengendalian intern adalah sebagai berikut :An entity’s internal control structure consists of the policies and procedures established to provide Reasonable assurance that specific entity objectives will be

achieved. Entity’s internal control structure consists of three elements (1) the

control environment, (2) the accounting system, and (3) control procedures. Prosedur adalah urut-urutan pekerjaan yang harus diikuti dalam mengimplementasikan kebijakan yang telah ditetapkan, sedangkan tujuan merupakan pernyataan mengenai apa yang diinginkan perusahaan untuk dicapai.

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut. Dengan demikian, pengertian pengendalian intern tersebut di atas berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan mesin pembukuan, maupun dengan komputer. (Mulyadi, 2001: 163)

akuntansi, (3) mendorong efisiensi, dan (4) mendorong dipatuhinya kebijakan manajemen. (Mulyadi, 2001: 163)

Menurut tujuannya, sistem pengendalian intern tersebut dapat dibagi menjadi dua macam: pengendalian intern akuntansi dan pengendalian intern adminstratif. Pengendalian intern akuntansi yang merupakan bagian dari sistem pengendalian intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian intern akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya. Pengendalian intern adminstratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen. (Mulyadi, 2001: 163)

2.2.2.2. Unsur Sistem Pengendalian Intern

Unsur pokok sistem pengendalian intern adalah (Mulyadi, 2001:164) : 1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas.

Struktur organisasi merupakan kerangka (frame work) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah :

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

b. Pemeriksaan mendadak (surprised audit).

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

d. Perputaran jabatan (job rotation).

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya. g. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

unsur-unsur sistem pengendalian intern yang lain. 4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

yang sehat, semuanya sangat tergantung kepada manusia yang melaksanakannya.

2.2.2.3. Konsep Yang Salah Mengenai Sistem Pengendalian Intern

Manajemen puncak seringkali mempunyai konsep yang salah mengenai sistem pengendalian intern. Sistem pengendalian intern dikira merupakan tanggung jawab direktur keuangan saja, sehingga direksi umumnya menyerahkan pengembangannya kepada direktur keuangan, tanpa dukungan penuh dari anggota direksi yang lain. Oleh karena itu, dalam mendiskusikan rancangan sistem pengendalian intern dengan konsultan luar, jarang sekali semua anggota direksi berpartisipasi dalam diskusi tersebut. Padahal hanya dengan dukungan penuh semua anggota direksi, unsur-unsur sistem pengendalian intern dapat menjamin tercapainya tujuan sistem tersebut. Kadang-kadang bahkan direksi beranggapan sistem pengendalian intern merupakan tanggung jawab fungsi akuntansi. Sehingga seringkali tidak satu pun dari anggota direksi yang menghadiri diskusi dengan konsultan mengenai pengembangan sistem pengendalian intern. (Mulyadi, 2001: 177)

Tidak jarang pula manajemen puncak memiliki persepsi bahwa sistem pengendalian intern dapat menggantikan kekurang-ahliannya dalam mengelola perusahaan. Sistem pengendalian intern tidak dapat menggantikan ketidakmampuan manajemen dalam mengelola perusahaan. (Mulyadi, 2001: 177)

menempuh cara dengan membentuk unit organisasi yang disebut satuan pengawas intern. (Mulyadi, 2001: 177)

2.2.2.4. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian menggambarkan sikap dan tindakan para pemilik dan manajer perusahaan mengenai pentingnya pengendalian intern. Efektivitas unsur pengendalian intern sangat ditentukan oleh atmosfer yang diciptakan dalam lingkungan pengendalian.

Lingkungan pengendalian harus diberi tekanan perhatian, karena berdasarkan kenyataan, justru lingkungan pengendalian ini yang mempunyai dampak yang besar terhadap keseriusan pengendalian intern yang diterapkan di dalam perusahaan. Lingkungan pengendalian memiliki empat unsur, antara lain (Mulyadi, 2001: 172-176) :

a. Filosofi dan Gaya Operasi

Filosofi adalah seperangkat keyakinan dasar (basic belief) yang menjadi parameter bagi perusahaan dan karyawannya. Philosophy merupakan apa yang seharusnya dikerjakan dan apa yang seharusnya tidak dikerjakan oleh perusahaan. Gaya operasi mencerminkan ide manajer tentang bagaimana operasi suatu kesatuan usaha harus dilaksanakan.

b. Berfungsinya Dewan Komisaris dan Komite Pemeriksaan

publik dari tangan manajemen puncak ke tangan dewan komisaris atau komite pemeriksaan (audit committee).

c. Metode Pengendalian Manajemen

Metode pengendalian manajemen merupakan metode perencanaan dan pengendalian alokasi sumber daya perusahaan dalam mencapai tujuan perusahaan.

d. Kesadaran Pengendalian

Kesadaran pengendalian dapat tercermin dari reaksi yang ditunjukkan oleh manajemen dari berbagai jenjang organisasi atas kelemahan pengendalian yang ditunjuk oleh akuntan intern atau akuntan publik.

2.2.2.5.Prosedur pengendalian

Prosedur pengendalian adalah kebijakan dan prosedur sebagai tambahan terhadap lingkungan pengendalian dan sistem akuntansi yang telah diciptakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan tertentu satuan usaha akan tercapai. Prosedur pengendalian mempunyai beberapa tujuan dan diterapkan pada berbagai tingkatan organisasi dan pemprosesan data. Prosedur pengendalian dapat diintegrasikan dalam komponen tertentu lingkungan pengendalian dan sistem akuntansi. Secara umum prosedur pengendalian dapat dikelompokkan ke dalam prosedur, yaitu (Rustam, 2002: 4) :

1. Otorisasi yang semestinya atas transaksi dan kegiatan.

kekeliruan atau ketidakberesan dalam pelaksanaan tugasnya sehari-hari. Oleh sebab itu, tanggung jawab untuk memberikan otorisasi transaksi, mencatat transaksi, dan menyimpan aktiva perlu dipisahkan di tangan karyawan yang berbeda.

3. Perancang dan penggunaan dokumen dan catatan yang memadai untuk membantu pencatatan secara semestinya transaksi dan peristiwa, misalnya dengan memantau penggunaan dokumen pengiriman barang yang bernomor urut tercetak.

4. Pengamanan yang cukup atas akses dan penggunaan aktiva perusahaan dan catatan, misalnya penetapan fasilitas yang dilindungi dan otorisasi untuk akses ke program dan arsip data komputer.

5. Pengecekan secara independen atas pelaksanaan dan penilaian yang semestinya atas jumlah yang dicatat, misalnya pengecekan atas pekerjaan klerikal, rekonsiliasi, pembandingan aktiva yang ada dengan pertanggungjawaban yang tercatat, pengawasan dengan menggunakan program komputer, penelaahan oleh manajemen atas laporan yang mengikhtisarkan rincian akan (misalnya saldo piutang yang dirinci menurut umur piutang) dan penelaahan oleh pemakai atas laporan yang dihasilkan oleh komputer.

Walter G., William C. and Richard E. menyatakan bahwa struktur pengendalian intern terdiri dari (Rustam, 2002: 4) :

Control environment atau lingkungan pengendalian mencerminkan suasana

perusahaan yang mempengaruhi sikap dan tindakan para anggota perusahaan akan pentingnya pengendalian. Efektivitas sistem akuntansi dan prosedur pengendalian sangat ditentukan oleh suasana yang diciptakan oleh lingkungan pengendalian. Ini berarti pengendalian mempunyai dampak yang sangat besar terhadap keseriusan pengendalian intern yang diterapkan dalam perusahaan.

2. Risk assessment

Penetapan resiko laporan keuangan adalah mengidentifikasi dan menganalisa resiko-resiko yang berhubungan dengan manajemen perusahaan untuk menyiapkan laporan keuangan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Penetapan resiko oleh manajemen berkenaan dengan hubungan resiko terhadap pernyataan laporan keuangan yang khusus dan kegiatan mencatat, memproses, menyimpulkan dan melaporkan data akuntansi.

3. Information and Communication

Information and communication atau informasi dan komunikasi sangat

berkenaan dengan struktur pengendalian intern atas laporan keuangan. Komunikasi harus dapat meyakinkan bahwa setiap personil terlibat dalam memahami laporan keuangan dan kegiatan mereka baik di luar perusahaan ataupun dalam perusahaan.

4. Control Activites

Control activities atau pengendalian aktivitas adalah kebijakan prosedur yang

membantu meyakinkan bahwa arahan manajemen dilaksanakan. Pengendalian ini meyakinkan tindakan-tindakan yang diambil untuk mengatasi resiko dalam mencapai tujuan organisasi. Pengawasan ini harus terlaksana pada semua tingkat fungsi manajemen.

5. Monitoring

Monitoring merupakan proses untuk menilai kualitas dari pelaksanaan struktur pengendalian intern yang telah berjalan. Monitoring merupakan pemantauan terhadap personil yang mengawasi desain dan operasi perusahaan yang dilaksanakan. Struktur pengendalian intern yang berjalan diharapkan dapat mengatasi atau mengantisipasi penyimpangan atau kecurangan yang terjadi. Monitoring dapat dilaksanakan selama kegiatan perusahaan berjalan dan dapat dievaluasi secara periodik.

2.2.2.6.Sistem Wewenang dan Prosedur Pencatatan

suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Adapun definisi sistem dan prosedur menurut Baridwan (1998: 3) adalah sistem merupakan suatu kerangka kerja dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama perusahaan. Sedangkan definisi prosedur adalah suatu urutan-urutan pekerjaan, biasanya melibatkan beberapa orang atau lebih, disusun untuk menjamin adanya perlakukan yang seragam terhadap transaksi-transaksi perusahaan yang terjadi.

Dari beberapa definisi di atas dapat disimpulkan bahwa sistem dan prosedur adalah suatu kerangka kerja yang berisikan mengenai prosedur-prosedur saling berinteraksi satu dengan lainnya guna melaksanakan suatu kegiatan atau fungsi utama dalam perusahaan dengan menggunakan satu atau beberapa orang dalam satu departemen perusahaan, untuk menjamin adanya keseragaman pelaksanaan transaksi perusahaan yang sering terjadi atau terjadi secara berulang-ulang.

Sistem wewenang dan prosedur pencatatan dalam suatu perusahaan merupakan alat bagi manajemen untuk mengadakan pengawasan terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk mengklasifikasikan data akuntansi dengan tepat.

2.2.2.7.Karyawan yang Kompeten

Menurut Mulyadi (2001: 170) unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaannya dengan efisien dan efektif.

Menurut Mulyadi (2001: 171) untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, berbagai cara berikut dapat ditempuh :

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya.

b. Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

2.2.3. Piutang Usaha

2.2.3.1.Pengertian Piutang Usaha

mendefinisikan pengertian piutang sebagai berikut : Receivables are claims held against customers and others for money, goods, or services. Sedangkan pengertian piutang menurut S.Hadibroto adalah : Piutang merupakan klaim terhadap pihak lain, apakah klaim tersebut berupa uang, barang atau jasa, untuk maksud akuntansi istilah dipergunakan dalam arti yang lebih sempit yaitu merupakan klaim yang diharapkan akan diselesaikan dengan uang. Penjelasan definisi di atas diketahui bahwa piutang secara luas diartikan sebagai tagihan atas segala sesuatu hak perusahaan baik berupa uang, barang maupun jasa atas pihak ketiga setelah perusahaan melaksanakan kewajibannya, sedangkan secara sempit piutang diartikan sebagai tagihan yang hanya dapat diselesaikan dengan diterimanya uang di masa yang akan datang. (Rustam, 2002: 5)

Menurut Gitosudarmo dan Basri (2002: 81) piutang adalah merupakan aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit. Kebijakan penjualan kredit ini merupakan kebijakan yang biasa dilakukan dalam dunia bisnis untuk merangsang minat para langganan. Jadi kebijakan ini sengaja dilakukan untuk memperluas pasar dan memperbesar hasil penjualan.

Menurut Baridwan (2004: 124), dalam Mawitjere dan Karamoy (2006: 23) piutang dagang menunjukkan piutang yang timbul dari penjualan barang-barang atau jasa yang dihasilkan oleh suatu perusahaan di mana dalam keadaan normal perusahaan, biasanya piutang dagang akan dilunasi dalam jangka waktu kurang dari satu tahun.

Menurut Kieso, Weygandt, Warfield yang diterjemahkan oleh Herman Wibowo (2002: 319) Receivable are claims held against customers and others for money, goods or services atau piutang adalah klaim uang, barang atau jasa kepada

pelanggan atau pihak-pihak lainnya. (Mawitjere dan karamoy, 2006: 23)

Berdasarkan definisi-definisi yang ada dapat disimpulkan bahwa piutang adalah hak penagihan kepada pihak lain atas uang, barang/jasa yang timbul karena adanya penjualan barang/jasa secara kredit dalam jangka waktu satu tahun atau dalam siklus normal perusahaan. (Mawitjere dan karamoy, 2006: 23)

modal kerja suatu perusahaan. Sebagian piutang dapat dimasukkan dalam modal kerja yaitu bagian piutang yang terdiri dari dana yang diinvestasikan dalam produk yang terjual dan sebagian lain yang termasuk modal kerja potensial yaitu bagian yang merupakan keuntungan. (Rustam, 2002: 6)

Piutang merupakan elemen modal kerja yang selalu dalam keadaan berputar secara terus menerus dalam rantai perputaran modal kerja yaitu Kas --- persediaan --- piutang --- kas. Dalam keadaan normal dan dimana penjualan pada umumnya dilakukan dengan kredit, piutang mempunyai tingkat likuiditas yang lebih tinggi dari pada persediaan, karena perputaran dari piutang ke kas membutuhkan satu langkah, yang penting kebijaksanaan kredit yang efektif dan prosedur-prosedur penagihan untuk menjamin penagihan piutang yang tepat pada waktunya dan mengurangi kerugian akibat piutang tak tertagih. (Rustam, 2002: 6)

Kebijakan penjualan kredit dapat menimbulkan keuntungan-keuntungan dalam bentuk (Gitosudarmo dan Basri, 2002: 81) :

1. Kenaikan hasil penjualan

2. Kenaikan laba. Hal ini adalah sebagai akibat dari kenaikan dalam hasil penjualan akan dapat menimbulkan kenaikan pada laba perusahaan.

merangsang minat calon konsumen akan dimungkinkan untuk memakai dan menikmati kegunaan barang yang dibelinya tanpa harus mengeluarkan uang yang besar pada saat membeli; sehingga pembeli dapat menikmati sekarang juga dengan membayarnya nanti di kemudian hari.

2.2.3.2.Klasifikasi Piutang

Pada umumnya piutang bersumber dari kegiatan operasi normal perusahaan yaitu penjualan kredit atas barang dan jasa kepada pelanggan, tetapi selain itu masih banyak sumber-sumber yang dapat menimbulkan piutang.

Smith and Skousen dalam Rustam (2002: 6) memberikan klasifikasi piutang terdiri atas “piutang dagang (trade receivables) dan piutang bukan dagang”.

1. Piutang dagang

a. Wesel tagih atau notes receivables

Wesel tagih ini didukung oleh suatu janji formal tertulis untuk membayar.

b. Piutang usaha atau accounts receivables

meskipun bunga atau biaya jasa dapat saja ditambahkan bilamana pembayaran tidak dilakukan dalam periode tertentu, dengan kata lain piutang dagang merupakan tipe piutang paling besar.

2. Piutang bukan dagang

Piutang bukan dagang ini meliputi seluruh tipe piutang lainnya dan mempunyai beberapa transaksi-transaksi yaitu :

a. Penjualan surat berharga atau pemilik selain barang dan jasa.

b. Uang muka kepada pemegang saham, para direktur, pejabat, karyawan dan perusahaan-perusahaan affiliasi.

c. Setoran-setoran kepada kreditur, perusahaan kebutuhan umum dan instansi-instansi lainnya.

d. Pembayaran dimuka pembelian-pembelian.

e. Setoran-setoran untuk menjamin pelaksanaan kontrak atau pembayaran biaya.

f. Tuntutan atas kerugian atau kerusakan. g. Saham yang masih harus disetor.

h. Piutang deviden dan bunga.

Piutang bukan dagang umumnya didukung dengan persetujuan-persetujuan formal dan secara tertulis. Piutang bukan dagang harus diikhtisarkan dalam perkiraan-perkiraan yang berjudul sesuai dan dilaporkan secara terpisah dalam laporan keuangan.

1. Piutang Lancar (Jangka Pendek) 2. Piutang Tak Lancar (Jangka Panjang)

2.2.4. Akuntansi Piutang Tak Tertagih

Penjualan secara kredit akan menguntungkan perusahaan, karena lebih menarik calon pembeli, sehingga volume penjualan meningkat yang berarti, menaikkan pendapatan perusahaan. Di lain pihak penjualan secara kredit seringkali mendatangkan kerugian, yaitu apabila si debitur tidak mau atau tidak mampu melaksanakan kewajibannya. Bila suatu barang atau jasa dijual secara kredit, biasanya sebagian dari piutang langganan tidak dapat ditagih. Hal ini sudah merupakan gejala umum dan resiko yang harus ditanggung oleh perusahaan yang menjalankan kebijaksanaan penjualan kredit. (Mawitjere dan karamoy, 2006: 24)

Betapapun teliti di dalam mengevaluasi kondisi pelanggan dalam pemberian kredit dan sangat efisiennya prosedur penagihan piutang, namun kenyataannya masih terdapat sejumlah pelanggan yang tidak dapat memenuhi kewajibannya. Biaya operasi yang timbul dari tak tertagihnya piutang tersebut disebut kerugian dari piutang tak tertagih.

2.2.4.1.Metode Cadangan Kerugian Piutang

1. Dihitung atas dasar jumlah penjualan 2. Dihitung atas dasar saldo piutang

Perhitungan kerugian piutang atas dasar saldo piutang dapat dilakukan dengan tiga cara, yaitu (Mawitjere dan karamoy, 2006: 24):

1. Jumlah cadangan dinaikkan sampai persentase tertentu dari saldo piutang 2. Cadangan ditambah dengan persentase tertentu dari saldo piutang

2.2.4.2.Metode Penghapusan Langsung

Metode ini biasanya digunakan dalam perusahaan-perusahaan kecil atau perusahaan yang tidak dapat menaksir kerugian piutang dengan tepat. Pada akhir periode tidak ada taksiran kerugian piutang yang dibebankan, tetapi kerugian piutang baru diakui pada waktu diketahui ada piutang yang tidak dapat ditagih. Bila jelas-jelas diketahui adanya piutang yang tidak dapat ditagih, maka piutang tersebut dihapuskan dan dibebankan pada rekening kerugian piutang. Penerimaan dari piutang yang sudah dihapus akan dikreditkan ke rekening kerugian piutang bila buku-buku belum ditutup. Tetapi bila penerimaan piutang yang sudah dihapus itu terjadi sesudah buku-buku ditutup maka akan dikreditkan ke rekening penerimaan piutang yang sudah dihapus. (Mawitjere dan karamoy, 2006: 24)

2.2.4.3.Penilaian Risiko Kredit

Untuk menilai risiko kredit , credit manager harus mempertimbangkan berbagai faktor yang menentukan besar kecilnya kredit tersebut. Pada umumnya perusahaan dalam mengadakan penilaian risiko kredit adalah dengan memperhatikan lima “C”. Lima “C” tersebut adalah sebagai berikut (Riyanto, 2001: 88):

1. Character, menunjukkan kemungkinan atau probabilitas dari langganan untuk secara jujur berusaha untuk memenuhi kewajiban-kewajibannya. Faktor ini adalah sangat penting, karena setiap transaksi kredit mengandung kesanggupan untuk membayar.

2. Capacity, ialah pendapat subyektif mengenai kemampuan dari langganan. Ini diukur dengan record di waktu yang lalu, dilengkapi dengan observasi fisik pada pabrik atau toko dari langganan.

3. Capital, diukur oleh posisi finansiil perusahaan secara umum, dimana hal ini ditunjukkan oleh analisa ratio finansiil, yang khususnya ditekankan pada ”tangible net worth” atau aktiva bersih yang berwujud dari perusahaan.

4. Collateral, dicerminkan oleh aktiva dari langganan yang diikatkan, atau dijadikan jaminan bagi keamanan kredit yang diberikan kepada langganan tersebut.

2.2.5. Efektivitas Penagihan Piutang

Definisi efektivitas menurut Supriyono (2000: 330) adalah hubungan antara keluaran pusat pertanggungjawaban dengan tujuannya. Dalam kaitannya dengan prosedur penagihan piutang diharapkan dapat mencapai suatu tujuan yaitu untuk memperoleh suatu pengetahuan mengenai cara-cara pengelolahan dan sistem penagihan yang efektif dalam rangka memperlancar operasional perusahaan.

Dalam kegiatan penagihan piutang apabila kegiatan tersebut bersifat aktif dan pelanggan melunasinya maka besarnya jumlah piutang relatif kecil, tetapi apabila kegiatan penagihan piutang bersifat pasif maka besarnya jumlah piutang relatif besar. (Gitosudarmo dan Basri, 2002: 82)

Besar kecilnya piutang dipengaruhi oleh beberapa faktor sebagai berikut (Gitosudarmo dan Basri, 2002: 82):

1. Volume Penjualan Kredit

Makin besar jumlah penjualan kredit dari keseluruhan penjualan akan memperbesar jumlah piutang dan sebaliknya makin kecil jumlah penjualan kredit dari keseluruhan piutang akan memperkcil jumlah piutang.

2. Syarat Pembayaran Bagi Penjualan Kredit

3. Ketentuan Tantang Batas Volume Penjualan Kredit

Apabila batas maksimal volume penjualan kredit ditetapkan dalam jumlah yang relatif besar maka besarnya piutang juga semakin besar.

4. Kebiasaan Membayar Para Pelanggan kredit

Apabila kebiasaan membayar para pelanggan dari penjualan kredit mundur dari waktu yang dipersyaratkan maka besarnya jumlah piutang realtif besar. 5. Kegiatan Penagihan Piutang Dari Pihak perusahaan

Apabila kegiatan penagihan piutang dari perusahaan bersifat aktif dan pelanggan melunasinya maka besarnya jumlah piutang relatif kecil, tetapi apabila kegiatan penagihan piutang bersifat pasif maka besarnya jumlah piutang relatif besar.

2.2.6. Pengaruh Sistem Wewenang Dan Prosedur Pencatatan Terhadap Efektivitas Penagihan Piutang

Berdasarkan teori pengakuan wewenang Keith Davis & John W. Newstrom (1992: 6) dalam Asri (2004: 15) yang mengatakan bahwa keyakinan manajer bergantung pada kemauan pegawai untuk menerima wewenang itu. Pegawai yang menerima wewenang ini melakukan persetujuan setiap transaksi atas dasar otorisasi darinya. Setiap transaksi yang terjadi dicatat melalui prosedur pencatatan sehingga dapat dijamin ketelitian dan kebenaran data akuntansi.

piutang karena adanya penjualan kredit agar tidak terlalu besar sehingga akan mengakibatkan terjadinya efektivitas dalam palaksanaan penagihan piutang.

Berdasarkan hasil penelitian yang dilakukan oleh Asri (2004: 41) menyimpulkan bahwa terdapat pengaruh antara sistem wewenang dan prosedur pencatatan atas piutang usaha terhadap efektivitas penagihan piutang. Sistem wewenang dan prosedur pencatatan dalam perusahaan dapat digunakan oleh manajemen sebagai alat untuk mengadakan pengawasan terhadap operasi dan transaksi-transaksi yang terjadi.

2.2.7. Pengaruh Karyawan Yang Kompeten Terhadap Efektivitas

Penagihan Piutang

Cara seseorang bertindak dan berhubungan mencerminkan kepribadiannya. Berdasarkan teori kepribadian psikodinamis (Gibson, Ivancevich, Donnelly, 1996: 158) dalam Asri (2004: 15) yang menjelaskan perbedaan kepribadian individu yang menyimpulkan bahwa orang mempunyai dasar yang berbeda tergantung pada dua bagian kepribadian yaitu id dan superego ditengahi oleh ego. Identitas diri (id) adalah bagian yang sederhana, bagian yang tidak di sadari dari kepribadian yang dijalankan secara tidak rasional. Superego adalah tempat penyimpanan nilai-nilai individu, termasuk sikap moral yang dibentuk oleh masyarakat.

bekerja tetapi tidak mempunyai kejujuran atau tidak dapat dipercaya sehingga akan melemahkan sistem-pengendalian intern. Pegawai yang kurang kompeten dan tidak jujur dalam penagihan piutang dapat melakukan kecurangan-kecurangan atau penyelewengan-penyelewengan seperti penggelapan uang hasil penagihan piutang, melarikan uang hasil penagihan piutang sehingga mengakibatkan tidak terjadinya efektivitas pelaksanaan penagihan piutang. Berdasarkan hasil penelitian yang telah dilakukan oleh Asri (2004: 41) menunjukkan bahwa karyawan yang kompeten berpengaruh terhadap efektivitas penagihan piutang usaha.

2.2.8. Pengaruh Sistem Wewenang Dan Prosedur Pencatatan Dan

Karyawan Yang Kompeten Terhadap Efektivitas Penagihan Piutang

Berdasarkan teori pengakuan wewenang Keith Davis & John W. Newstrom (1992: 6) dalam Asri (2004: 15) yang mengatakan bahwa keyakinan manajer bergantung pada kemauan pegawai untuk menerima wewenang itu. Dengan demikian karena setiap transaksi yang terjadi dengan otorisasi dari yang berwenang dan dicatat melalui prosedur pencatatan yang baik, maka kekayaan perusahaan akan terjamin keamanannya dan data akuntansi yang dicatat terjamin ketelitian dan keandalannya.

2.3. Kerangka Pikir

Berdasarkan teori dan penelitian terdahulu dapat disusun beberapa premis dalam kaitannya dengan kerangka pikir dan hipotesis sebagai berikut :

Premis 1 : Pemeriksaan intern berhubungan secara signifikan dengan sistem akuntansi (Laupe,1997)

Premis 2 : Pemeriksaan intern berhubungan secara signifikan dengan kualitas pegawai (Laupe,1997)

Premis 3 : Secara real piutang dagang timbul karena adanya transaksi penjualan kredit, oleh karena itu besar kecilnya penjualan kredit akan berpengaruh langsung terhadap jumlah piutang dagang. (Mawitjere, 2006: 23)

Premis 4 : Piutang dagang menunjukkan piutang yang timbul dari penjualan barang-barang atau jasa yang dihasilkan oleh suatu perusahaan dimana dalam keadaan normal perusahaan, biasanya piutang dagang akan dilunasi dalam jangka waktu kurang dari satu tahun. (Mawitjere, 2006: 23)

biasanya sebagian piutang langganan tidak dapat ditagih. Hal ini sudah merupakan gejala umum dan resiko yang harus ditanggung oleh perusahaan yang menjalankan kebijaksanaan penjualan kredit. (Mawitjere, 2006: 24)

[image:49.595.151.547.333.467.2]Berdasarkan premis diatas, maka dapat diambil kesimpulan dalam bentuk diagram kerangka pikir sebagai berikut :

Gambar 2.1. Diagram Kerangka Berpikir

2.4.Hipotesis

Berdasarkan permasalahan dan premis-premis yang telah diuraikan diatas maka hipotesis yang dapat diajukan dalam penelitian ini adalah:

H1 : Diduga sistem wewenang dan prosedur pencatatan dan karyawan yang kompeten berpengaruh terhadap efektivitas penagihan piutang.

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah Efektivitas Penagihan Piutang (Y). Sedangkan variabel bebasnya adalah Sistem Wewenang dan Prosedur Pencatatan (X1), dan Karyawan Yang Kompeten (X2).

Konsep dan definisi operasional setiap variabel dengan hipotesis yang diajukan dalam penelitian ini adalah

Variabel bebas yang digunakan dalam penelitian ini terdiri atas: 1. Variabel sistem wewenang dan Prosedur Pencatatan (X1)

Setiap transaksi yang terjadi atas dasar otorisasi dari pejabat yang berwenang dan dicatat melalui prosedur pencatatan yang baik. 2. Variabel Karyawan yang Kompeten (X2)

Karyawan Yang Kompeten adalah karyawan yang mutunya sesuai dengan tanggung jawabnya.

3. Variabel Efektivitas Penagihan Piutang (Y)

Efektivitas adalah hubungan antara keluaran pusat pertanggung jawaban dengan tujuannya. Efektivitas penagihan piutang adalah hasil penagihan piutang yang sesuai dengan target penagihan piutang yang ditetapkan oleh perusahaan.

3.1.2. Pengukuran Variabel

1. Variabel Sistem Wewenang dan Prosedur Pencatatan (X1)

Variabel ini diukur dengan menggunakan instrument yang dikembangkan oleh Asri (2004).

Skala pengukuran yang digunakan dalam variabel ini adalah skala semantic differential, skala tujuh poin, dengan perincian skala rendah (poin 1) menunjukkan sistem wewenang dan prosedur pencatatan yang baik, sedangkan score tinggi (poin 7) menunjukkan sistem wewenang dan prosedur pencatatan yang buruk.

1 2 3 4 5 6 7 Sangat Setuju Sangat Tidak

Setuju

2. Variabel Karyawan Yang Kompeten (X2)

Variabel ini diukur dengan menggunakan instrument yang dikembangkan oleh Asri (2004).

Skala pengukuran yang digunakan dalam variabel ini adalah skala semantic differential, skala tujuh poin, dengan perincian skala rendah (poin 1) menunjukkan karyawan memiliki kompeten yang tinggi, sedangkan score tinggi (poin 7) menunjukkan karyawan memiliki kompeten yang rendah.

1 2 3 4 5 6 7 Sangat Setuju Sangat Tidak

3. Variabel Efektivitas Penagihan Piutang (Y)

Variabel ini diukur dengan menggunakan instrument yang dikembangkan oleh Asri (2004).

Skala pengukuran yang digunakan dalam variabel ini adalah skala semantic differential, skala tujuh poin, dengan perincian skala rendah (poin 1) menunjukkan efektivitas penagihan yang tinggi, sedangkan score tinggi (poin 7) menunjukkan efektivitas penagihan yang rendah.

1 2 3 4 5 6 7 Sangat Setuju Sangat Tidak

Setuju

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan batas suatu objek penelitian dan sekaligus merupakan batas bagi proses induksi (generalisasi) hasil penelitian yang bersangkutan (Efferin, Darmadji dan Tan, 2004: 57). Populasi dalam penelitian ini adalah seluruh karyawan yang berhubungan dengan efektifitas penagihan piutang pada PT. Carpet Land Sakti Surabaya yang berjumlah 28 karyawan terdiri dari :

1. Manager (1 orang)

4. Kabag. Akunting (1 Orang) 5. Kabag. Keuangan (1 Orang) 6. Kabag. Gudang/Operasional (1 Orang) 7. Staff Marketing (8 Orang) 8. Staff Akunting (5 Orang) 9. Staff Keuangan (4 Orang) 10. Staff Gudang (5 Orang)

3.2.2. Sampel

Sampel adalah bagian dari populasi (elemen) yang memenuhi syarat untuk dijadikan sebagai objek penelitian (Efferin, Darmadji dan Tan, 2004: 58). Karena jumlah populasi yang sedikit, maka sampel ini disebut sebagai Sampling Jenuh, yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini juga sering dilakukan bila jumlah populasi relatif kecil (kurang dari 30 orang). Istilah lain dari sampling jenuh ini adalah sensus, dimana semua anggota populasi dijadikan sampel. Berdasarkan hal tersebut maka jumlah sampel dalam penelitian ini adalah 28 orang karyawan.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis dan Sumber Data

3.3.2. Pengumpulan Data

Pengumpulan data adalah suatu proses pengadaan data primer untuk keperluan penelitian. Pengumpulan data merupakan langkah yang amat penting dalam metode ilmiah karena pada umumnya data yang dikumpulkan harus valid untuk digunakan dalam penelitian ini digunakan beberapa metode dalam membantu pengumpulan data yang lengkap sehingga dapat mendukung landasan teori, memudahkan analisa dalam rangka pemecahan masalah. Adapun teknik yang digunakan adalah : a. Wawancara

Proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab langsung kepada responden

b. Kuesioner

Teknik pengumpulan data dengan memberikan daftar pertanyaan kepada responden untuk diisi dengan batas yang ditetapkan oleh peneliti. Dalam penelitian ini yang mengisi kuesioner adalah seluruh karyawan yang berhubungan dengan efektifitas penagihan piutang.

3.4. Teknik Analisis Data

3.4.1. Teknik Analisis dan Uji Hipotesis 3.4.1.1.Uji Kualitas Data

1. Uji Validitas

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengukuran validitas dengan membandingkan nilai r hitung dengan nilai r tabel untuk degree of freedom (df) = n – k dalam hal ini n adalah jumlah sampel dan k adalah jumlah konstruk. Jika r hitung (untuk r tiap butir dapat pada kolom Corrected Item – Total Correlation) lebih besar dari r tabel dan nilai r positif, maka butir atau pertanyaan tersebut dikatakan valid. (Ghozali, 2001: 136)

2. Uji Reliabilitas

Uji reliabilitas adalah pengujian yang dimaksudkan untuk menunjukkan sifat suatu alat ukur dalam pengertian apakah alat ukur yang digunakan cukup akurat, stabil atau konsisten dalam mengukur apa yang ingin diukur. Pengukuran reliabilitas menggunakan nilai cronbach Alpha, suatu kuesioner dikatakan reliabel bila memiliki nilai cronbach Alpha lebih besar dari 0,60. (Ghozali, 2001: 133)

3. Uji Normalitas

dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

3.4.1.2.Teknik Analisis dan Uji Hipotesis 3.4.1.2.1. Uji Asumsi Klasik

Menurut Gujarati (1999: 153), persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan pengambilan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda yaitu:

a. Tidak ada multikolinearitas b. Tidak ada autokorelasi

c. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

1. Multikolinearitas

Tolerance 1 VIF

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. dengan nilai VIF dibawah 10, maka tidak terjadi multikolinieritas (Ghozali, 2001: 57).

2. Heteroskedasitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lain. Jika varian dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas (Santoso, 2002: 208). Hal ini bisa diidentifikasi dengan menghitung korelasi Rank Spearman antara residual dengan seluruh variabel bebas dimana nilai probabilitas yang diperoleh harus lebih besar dari 0,05.

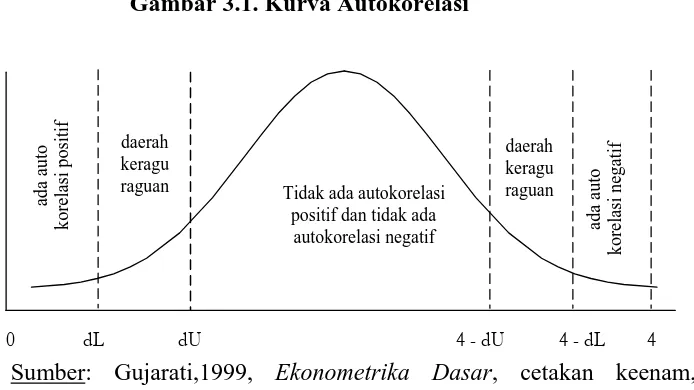

3. Autokorelasi

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini.

Gambar 3.1. Kurva Autokorelasi

Tidak ada autokorelasi positif dan tidak ada

autokorelasi negatif

dL dU 4 - dU 4 - dL 4

0

ada auto

korelasi positif

daerah keragu raguan

ada auto

korelasi negatif

daerah keragu raguan

Sumber: Gujarati,1999, Ekonometrika Dasar, cetakan keenam, Penerbit Airlangga, hal 216, Jakarta.

3.4.1.2.2. Regresi Linier Berganda

Formulasi model yang digunakan untuk menguji hipotesis yang diajukan adalah:

Y = a + b1X1 + b2X2 + e (Santoso, 2001: 167)

Dimana :

Y = Efektivitas Penagihan Piutang a = Konstanta

b1..2 = Koefisien Regresi X1 dan X2

X1 = Sistem Wewenang Dan Prosedur Pencatatan (X1) X2 = Karyawan Yang Kompeten (X2)

3.4.1.2.3. Uji Hipotesis

Penelitian yang digunakan adalah sensus karena itu seluruh sampel anggota populasi dijadikan sampel. Pada penelitian sensus, hipotesis tidak diterjemahkan ke dalam hipotesis statistik karena itu pengujian signifikan seperti halnya uji F dan uji t tidak diperlukan.

4.1. Gambaran Umum Objek Penelitian 4.1.1. Sejarah Perusahaan

PT. Carpet Land Sakti Surabaya merupakan perusahaan yang berdiri sejak tahun 2004. Perusahaan trading carpet Wilayah Indonesia Timur (Distributor of “Nobel Carpets” Pionir perusahaan manufaktur di bidang industri carpet di Indonesia). Perusahaan beralamatkan di Jl. Rungkut Industri III / 35, Surabaya. Perusahaan didukung oleh Perusahaan Manufaktur PT. Nobel Carpets. Pruduct of Sale yang diproduksi adalah :

– Tufted Carpets : 1.500.000 m2 – Wilton Rugs & Wall to Wall : 400.000 m2 – Printed Carpets : 180.000 m2 – Sisal Look Carpets (SLC) : 50.000 m2 – Axminster Carpets : 5.000 m2 – Polypropylene Yarn Extrusion : 500 ton

4.1.2. Visi dan Misi

pelanggan, karyawan, dan shareholders melalui manajemen profesional, pertumbuhan perusahaan, dan laba yang terus meningkat.

4.1.3. Product Knowledge A. Axminster

Bahan Axminster selalu diidentikan dengan kualitas dan kemewahan sebagai bahan pelapis lantai. Walaupun hingga hari ini, kebanyakan karpet dibuat dengan menggunakan. Metode tufted (metode Produksi termurah dan tercepat), namun Axminster tetap menjadi pilihan para costumer mengenai kualitas, daya tahan dan kemewahan. Kelebihan yang dimiliki adalah Axminster dibuat dengan cara ditenun. Tiap warna benang yang dibuat akan membentuk suatu Pattern dengan cara ditenun pada backing carpet dimana akan secara otomatis terpotong sesuai dengan ketinggian karpet yang diinginkan. Apabila ada warna yang kurang, dapat ditambahkan kembali. Tenunan satu per satu pada backing inilah yang membuat Axminster memiliki kualitas, daya tahan lebih lama dibanding jenis karpet lain. Dengan kualitas dan kelebihan Axminster, maka Axminster sering dipakai sebagai bahan pelapis lantai pada bangunan2 mewah seperti hotel, apartement, dsb.

B. Wilton Pp Heatset P13

ditambahkan kembali, untuk Wilton, karpet ditenun secara berkelanjutan (continously) sampai akhir. Kelebihan dan kekurangan yang dimiliki adalah Wilton memiliki keterbatasan warna (sesuai warna benang yang dimiliki oleh Nobel). Namun Wilton memiliki berat yang stabil dan daya tahan yang cukup kuat.

C. Tufted Karpet

Karpet Tufted lebih ekonomis dalam hal produksi. Tidak seperti Axminster & Wilton. Tufted karpet diproduksi dengan cara menambahkan benang ke atas backing dengan menggunakan bahan perekat spesial. Produksi ini memakan waktu sangat cepat dibanding proses produksi yang lain.

4.2. Gambaran Umum Responden

Responden dalam penelitian ini adalah seluruh karyawan PT. Carpet Land Sakti Surabaya. Untuk memperjelas pembahasan, berikut ini akan digambarkan karakteristik responden dalam penelitian ini berdasarkan umur dan jenis kelamin.

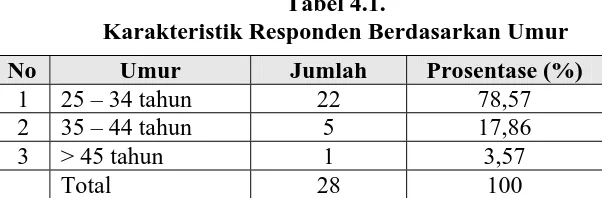

4.2.1. Deskripsi Responden Berdasarkan Umur

Berdasarkan hasil penyebaran kuesioner kepada 28 orang responden diperoleh gambaran responden berdasarkan umur adalah sebagai berikut:

Tabel 4.1.

Karakteristik Responden Berdasarkan Umur No Umur Jumlah Prosentase (%)

1 25 – 34 tahun 22 78,57

2 35 – 44 tahun 5 17,86

3 > 45 tahun 1 3,57

Total 28 100

[image:62.595.162.463.609.708.2]Berdasarkan tabel diatas dapat diketahui bahwa sebagian besar responden dalam penelitian ini adalah memiliki umur antara 25 sampai 34 tahun yaitu sebanyak 22 orang responden atau sebesar 78,57%, kemudian responden yang memiliki umur 35 sampai 44 tahun sebesar 17,86% atau sebanyak 5 responden. Sedangkan sisanya ada sebanyak 1 responden atau sebesar 3,57% memiliki umur lebih 45 tahun.

4.2.2. Deskripsi Responden Berdasarkan Jenis Kelamin

Berdasarkan hasil penyebaran kuesioner kepada 28 orang responden diperoleh gambaran responden berdasarkan jenis kelamin adalah sebagai berikut:

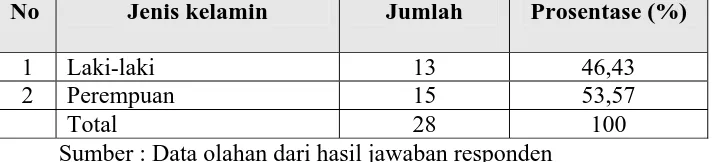

Tabel 4.2.

Karakteristik Responden Berdasarkan Jenis Kelamin No Jenis kelamin Jumlah Prosentase (%)

1 Laki-laki 13 46,43

2 Perempuan 15 53,57

Total 28 100

Sumber : Data olahan dari hasil jawaban responden

Berdasarkan tabel diatas dapat diketahui bahwa sebagian besar responden dalam penelitian ini adalah berjenis kelamin perempuan yaitu sebanyak 15 orang atau sebesar 53,57% sedangkan sisanya sebanyak 13 orang atau sebesar 46,43% adalah berjenis kelamin laki-laki.

4.2.3. Deskripsi Responden Berdasarkan Tingkat Pendidikan

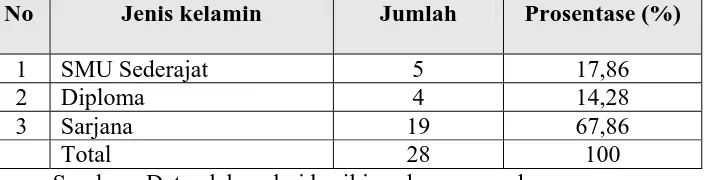

[image:63.595.135.494.442.523.2]Tabel 4.3.

Karakteristik Responden Berdasarkan Tingkat Pendidikan No Jenis kelamin Jumlah Prosentase (%)

1 SMU Sederajat 5 17,86

2 Diploma 4 14,28

3 Sarjana 19 67,86

Total 28 100

Sumber : Data olahan dari hasil jawaban responden

Berdasarkan tabel diatas dapat diketahui bahwa sebagian besar responden dalam penelitian ini adalah berpendidikan sarjana yaitu sebnayak 19 respoden atau sebesar 67,86%, dan yang hanya memiliki pendidikan SMU Sederajat yaitu sebanyak 5 responden atau sebesar 17,86%, dan sebanyak 4 responden atau sebesar 14,28% berpendidikan Diploma.

4.3. Deskripsi Hasil Penelitian

4.3.1. Deskripsi Variabel Sistem Wewenang dan Prosedur Pencatatan (X1)

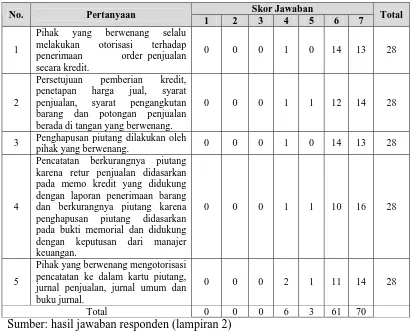

[image:64.595.138.491.156.246.2]Tabel 4.4.

Hasil Rekapitulasi Jawaban Responden Variabel Sistem Wewenang dan Prosedur Pencatatan (X1)

Skor Jawaban

No. Pertanyaan

1 2 3 4 5 6 7 Total

1

Pihak yang berwenang selalu melakukan otorisasi terhadap penerimaan order penjualan secara kredit.

0 0 0 1 0 14 13 28

2

Persetujuan pemberian kredit, penetapan harga jual, syarat penjualan, syarat pengangkutan barang dan potongan penjualan berada di tangan yang berwenang.

0 0 0 1 1 12 14 28

3 Penghapusan piutang dilakukan oleh

pihak yang berwenang. 0 0 0 1 0 14 13 28

4

Pencatatan berkurangnya piutang karena retur penjualan didasarkan pada memo kredit yang didukung dengan laporan penerimaan barang dan berkurangnya piutang karena penghapusan piutang didasarkan pada bukti memorial dan didukung dengan keputusan dari manajer keuangan.

0 0 0 1 1 10 16 28

5

Pihak yang berwenang mengotorisasi pencatatan ke dalam kartu piutang, jurnal penjualan, jurnal umum dan buku jurnal.

0 0 0 2 1 11 14 28

Total 0 0 0 6 3 61 70

Sumber: hasil jawaban responden (lampiran 2)

Berdasarkan Tabel 4.1 dapat diketahui bahwa sebaran jawaban responden yang diperoleh adalah :

1. Untuk item pertanyaan pertama, dengan pernyataan mengenai Pihak yang

[image:65.595.106.518.166.497.2]2. Untuk item pertanyaan kedua, dengan pernyataan mengenai persetujuan pemberian kredit, penetapan harga jual, syarat penjualan, syarat pengangkutan barang dan potongan penjualan berada di tangan yang berwenang, terdapat sebanyak 14 responden yang memberikan jawaban sangat setuju pada skor 7, kemudian terdapat pula sebanyak 1 responden yang memberikan jawaban pada skor 4 dan 5.

3. Untuk item pertanyaan ketiga, dengan pernyataan mengenai penghapusan piutang dilakukan oleh pihak yang berwenang, terdapat sebanyak 14 responden yang memberikan jawaban setuju pada skor 6, kemudian terdapat pula sebanyak 1 responden yang memberikan jawaban pada skor 4.

4. Untuk item pertanyaan keempat, dengan pernyataan mengenai pencatatan berkurangnya piutang karena retur penjualan didasarkan pada memo kredit yang didukung dengan laporan penerimaan barang dan berkurangnya piutang karena penghapusan piutang didasarkan pada bukti memorial dan didukung dengan keputusan dari manajer keuangan, terdapat sebanyak 16 responden yang memberikan jawaban sangat setuju pada skor 7, kemudian terdapat pula sebanyak 1 responden yang memberikan jawaban pada skor 4 dan 5.

4.3.2.Deskripsi Variabel Karyawan Yang Kompeten (X2)

Dari penyebaran kuesioner yang dilakukan kepada para responden yang berjumlah 28 orang karyawan PT. Carpet Land Sakti Surabaya diperoleh jawaban sebagai berikut:

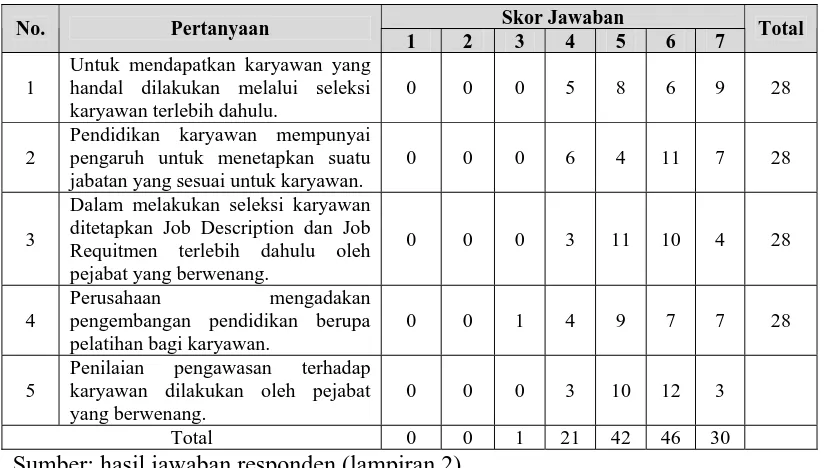

Tabel 4.5.

Hasil Rekapitulasi Jawaban Responden Variabel Karyawan Yang Kompeten (X2)

Skor Jawaban

No. Pertanyaan

1 2 3 4 5 6 7 Total

1

Untuk mendapatkan karyawan yang handal dilakukan melalui seleksi karyawan terlebih dahulu.

0 0 0 5 8 6 9 28

2

Pendidikan karyawan mempunyai pengaruh untuk menetapkan suatu jabatan yang sesuai untuk karyawan.

0 0 0 6 4 11 7 28

3

Dalam melakukan seleksi karyawan ditetapkan Job Description dan Job Requitmen terlebih dahulu oleh pejabat yang berwenang.

0 0 0 3 11 10 4 28

4

Perusahaan mengadakan pengembangan pendidikan berupa

pelatihan bagi karyawan.

0 0 1 4 9 7 7 28

5

Penilaian pengawasan terhadap karyawan dilakukan oleh pejabat yang berwenang.

0 0 0 3 10 12 3

Total 0 0 1 21 42 46 30

Sumber: hasil jawaban responden (lampiran 2)

Berdasarkan Tabel diatas dapat diketahui bahwa sebaran jawaban responden yang diperoleh adalah :

[image:67.595.107.519.270.504.2]2. Untuk item pertanyaan kedua, dengan pernyataan mengenai pendidikan karyawan mempunyai pengaruh untuk menetapkan suatu jabatan yang sesuai untuk karyawan, terdapat sebanyak 11 responden yang memberikan jawaban setuju pada skor 6, kemudian terdapat pula sebanyak 4 responden yang memberikan jawaban pada skor 5.

3. Untuk item pertanyaan ketiga, dengan pernyataan dalam melakukan seleksi

karyawan ditetapkan Job Description dan Job Requitmen terlebih dahulu oleh pejabat yang berwenang, terdapat sebanyak 11 responden yang memberikan jawaban cenderung setuju pada skor 5, kemudian terdapat pula sebanyak 3 responden yang memberikan jawaban pada skor 4.

4. Untuk item pertanyaan keempat, dengan pernyataan mengenai perusahaan mengadakan pengembangan pendidikan berupa pelatihan bagi karyawan, terdapat sebanyak 9 responden yang memberikan jawaban setuju pada skor 5, kemudian terdapat pula sebanyak 1 responden yang memberikan jawaban pada skor 3.

4.3.3.Deskripsi Variabel Efektivitas Penagihan Piutang (Y)

Dari penyebaran kuesioner yang dilakukan kepada para responden yang berjumlah 28 orang karyawan PT. Carpet Land Sakti Surabaya diperoleh jawaban sebagai berikut:

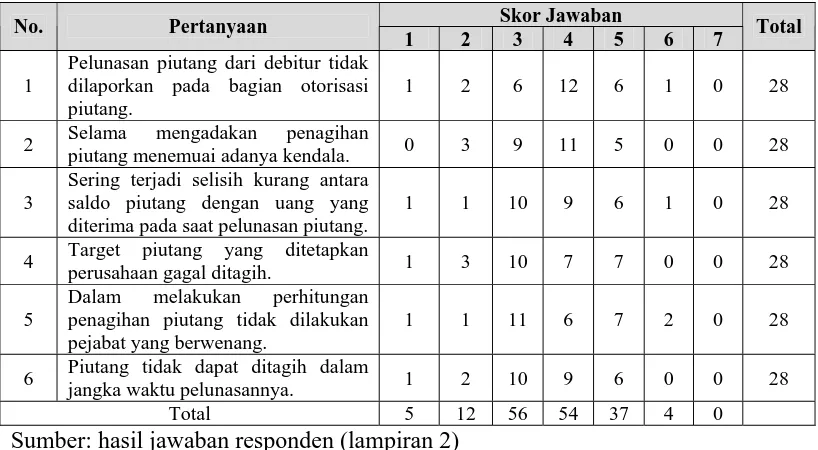

Tabel 4.6.

Hasil Rekapitulasi Jawaban Responden Variabel Efektivitas Penagihan Piutang (Y)

Skor Jawaban

No. Pertanyaan

1 2 3 4 5 6 7 Total

1

Pelunasan piutang dari debitur tidak dilaporkan pada bagian otorisasi piutang.

1 2 6 12 6 1 0 28

2 Selama mengadakan penagihan

piu