AUDIT PADA PIUTANG USAHA PT XYZ

LAPORAN MAGANG

DEWI NURAINI RAIDY 0906525081

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK DESEMBER 2012

AUDIT PADA PIUTANG USAHA PT XYZ

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

DEWI NURAINI RAIDY 0906525081

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK DESEMBER 2012

Puji syukur penulis panjatkan kepada Allah SWT karena atas rahmat dan karunia-Nya, penulis mampu menyelesaikan laporan magang dengan judul ”Audit pada Piutang Usaha PT XYZ”. Penulisan laporan magang ini ditujukan untuk memenuhi salah satu syarat kelulusan dalam rangka memperoleh gelar Sarjana Ekonomi Program S-1 Reguler jurusan Akuntansi, Fakultas Ekonomi, Universitas Indonesia.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang selama ini mendukung dan membantu penulis dalam penyelesaian laporan magang, yaitu kepada:

1. Allah Swt karena telah memberikan kesehatan, kesabaran, dan jalan sehingga penulis dapat menyelesaikan tugas akhir ini.

2. Orang tua, kakak, dan keluarga saya yang telah memberikan dukungan serta mendoakan penulis sehingga penulis mampu bertahan dan melakukan yang terbaik yang penulis mampu lakukan untuk menyelesaikan laporan magang ini.

3. Bapak Firdaus Ahmad Dunia, selaku dosen pembimbing, yang telah menyediakan waktu, tenaga, dan pikiran untuk membimbing penulis dalam penyusunan laporan magang ini. Terima kasih atas bantuan dan kesabarannya. 4. Ibu Evony Silvino dan Bapak Eko Wisnu Warsitosunu, selaku dosen penguji,

yang telah memberikan masukan-masukan membangun yang berguna bagi penulis untuk dapat memperbaiki laporan magang ini.

5. Dosen Fakultas Ekonomi Universitas Indonesia serta Pihak Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia yang memberikan pembelajaran selama penulis menyelesaikan studi akademis. Tidak lupa juga terima kasih kepada Para Petugas Perpustakaan FEUI yang selalu dengan senyum dan tawa membantu para mahasiswa.

6. Pihak RSM AAJ Associates yang telah banyak membantu dalam pelaksanaan program magang, khususnya kepada Mas Bayu, Pak IW, Kak Dona, Kak Leo, Kak Zia, Pak Mumu, Kak Dita, Kak Rizva, Kak Shinta, dan rekan lainnya.

Penulis juga tidak lupa menyampaikan terima kasih kepada rekan-rekan klien yang telah memberikan kerjasama dan kenangan yang menyenangkan selama proses magang. Terima kasih pula atas kerjasamanya serta kebersamaannya kepada teman-teman FEUI yang menjalankan magang bersama-sama penulis di RSM AAJ Associates.

7. Terima kasih penulis ucapkan kepada sahabat-sahabat satu kosan, Rahma Dewi Pandiangan dan Ferina Debby Natashya Hutahaean, atas kerjasamanya menjaga kekondusifan serta sahabat-sahabat sepermainan, Benmarch Pranto Simanjuntak dan Adi Nugroho, atas bantuannya, doanya, penghiburannya selama penulis menyelesaikan laporan magang.

8. Kepada teman-teman di UKF Tae Kwon Do FEUI, terima kasih atas dukungannya dan pengertiannya pada penulis selama penulis menyelesaikan laporan magang ini. Terima kasih atas kebersamaannya selama 3,5 tahun ini. Tae Kwon Do FEUI: Emas! Emas! Emas!

9. Terima kasih pula kepada teman-teman di Badan Otonom Economica, khususnya pada Bunga Aulia Juhedi, M. Fikruzzaman Rahawarin, Atrifia Aulia, Chrystine Tampubolon, Prasetya Bhagasnara, Radot Kornelius, dan Edo Irfandi, atas dukungan, bantuan, dan pengertiannya pada selama penulis menyelesaikan laporan magang ini. BOE: Sekedar Kata-kata Bukan Budaya Kami!

10. Terima kasih kepada segala pihak yang telah membantu, mendukung, dan mendoakan penulis selama magang serta selama penyelesaian laporan magang ini.

Akhir kata semoga, semoga laporan magang ini bermanfaat bagi pengembangan ilmu pengetahuan.

Depok, Desember 2012

vii Universitas Indonesia

Nama : Dewi Nuraini Raidy

Program Studi : Akuntansi

Judul : Audit pada Piutang Usaha PT XYZ

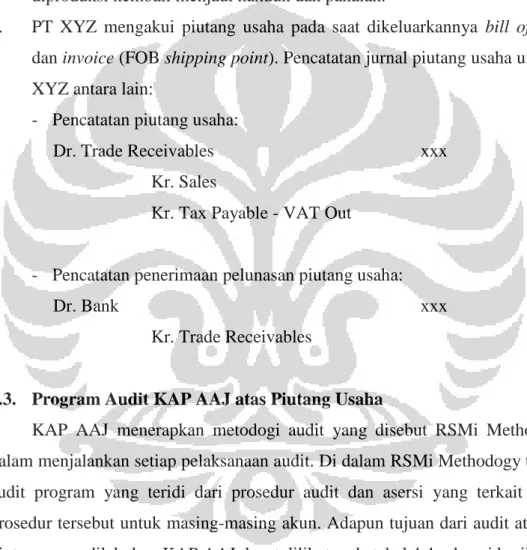

Laporan ini membahas mengenai proses audit atas piutang usaha dari perusahaan yang bergerak dalam industri manufaktur untuk produk tekstil, dalam kasus ini adalah PT XYZ. Secara lebih rinci, dibahas mengenai pengendalian internal secara keseluruhan, PSAK No. 7 mengenai pihak-pihak berelasi, PSAK No. 10 mengenai transaksi dalam mata uang asing, PSAK No. 23 mengenai pengakuan pendapatan, prosedur audit, dan temuan hasil audit piutang usaha PT XYZ. Berdasarkan proses audit yang dijalankan tim audit KAP, dapat diambil kesimpulan bahwa piutang usaha PT XYZ telah disajikan secara wajar dan sesuai dengan Standar Akuntansi Keuangan (SAK) yang berlaku umum.

Kata Kunci:

viii Universitas Indonesia Name : Dewi Nuraini Raidy

Major : Accounting

Title : Audit for PT XYZ Trade Receivables

The report describes the audit process of trade receivables that incurred by company engaged in manufacturing industry for textile product, in this case is PT XYZ. Furthermore the report describes the internal control, PSAK 7 about related parties, PSAK 10 about transaction in foreign currency, PSAK 23 about the revenue recognition, audit procedure, and findings from the trade receivables audit on PT XYZ. Based on the audit process that applied by the public accountant firm, can be concluded that trade receivables account of PT XYZ has been fairly presented in accordance with the generally accepted accounting principles and standards.

Key words:

ix Universitas Indonesia

HALAMAN JUDUL ... i

LEMBAR PERNYATAAN ORISINALITAS ... ii

LEMBAR PENGESAHAN ... iii

KATA PENGANTAR ... iv

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

ABSTRAK ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

1. PENDAHULUAN ... 1

1.1. Latar Belakang Pelaksanaan Program Magang ... 1

1.2. Tujuan Program Magang ... 1

1.3. Tempat dan Waktu Pelaksanaan Magang ... 2

1.4. Ruang Lingkup Kegiatan Magang ... 2

1.5. Ruang Lingkup Penulisan Laporan Magang ... 3

1.6. Sistematika Penulisan Laporan Magang ... 3

2. LANDASAN TEORI ... 5

2.1. Piutang ... 5

2.1.1. Definisi Piutang ... 5

2.1.2. Klasifikasi Piutang ... 5

2.1.3. Pengendalian Internal atas Piutang ... 6

2.1.4. Piutang Tak Tertagih ... 7

2.1.5. Penyajian Piutang di Laporan Posisi Keuangan ... 9

2.2. Pengauditan ... 9

2.2.1. Definisi Audit ... 9

2.2.2. Jenis-jenis Audit ... 10

2.2.3. Peranan dari Audit atas Laporan Keuangan ... 11

2.2.4. Tujuan Audit atas Laporan Keuangan ... ` 12

2.2.5. Proses Audit atas Laporan Keuangan ... 15

2.3. Audit atas Piutang ... 24

2.3.1. Tujuan Audit atas Piutang ... 24

2.3.2. Pengujian Audit atas Piutang ... 26

2.4. Standar Akuntansi yang Terkait dengan Audit atas Piutang ... 38

2.4.1. PSAK No. 7 (revisi 2010) mengenai Pihak-pihak Berelasi ... 38

2.4.2. PSAK No. 10 mengenai Transaksi dalam Mata Uang Asing ... 39

2.4.3. PSAK No. 23 mengenai Pendapatan ... 40

3. PROFIL KANTOR AKUNTAN PUBLIK DAN KLIEN ... 42

3.1. Profil KAP Aryanto, Amir Jusuf, Mawar & Saptoto ... 42

3.1.1. AAJ Smart ... 44

x Universitas Indonesia

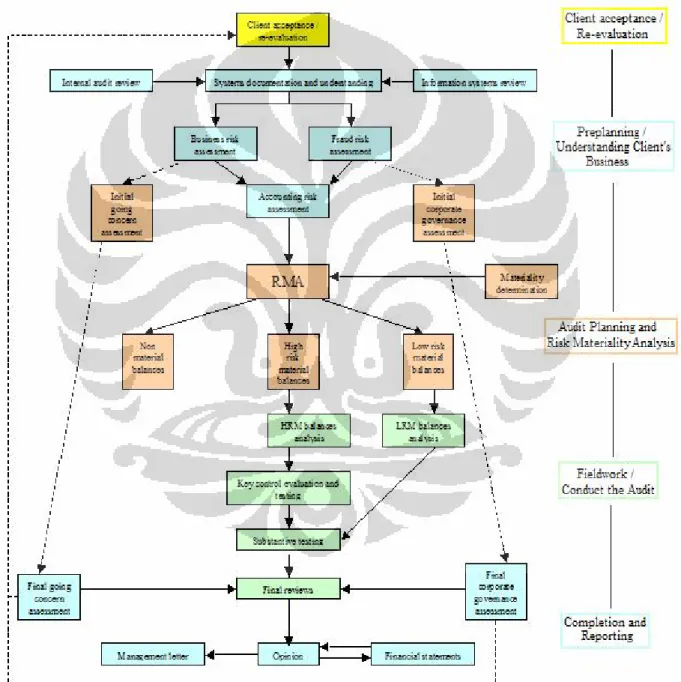

4.1. Pendekatan Audit KAP AAJ ... 47

4.1.1. Client Acceptance and Re-evaluation ... 48

4.1.2. Preplanning / Understanding the Client’s Business ... 48

4.1.3. Audit Planning and Risk Materiality Analysis ... 49

4.1.4. Fieldwork / Conduct the Audit ... 52

4.1.5.Completion and Reporting ... 52

4.2. Gambaran Umum Piutang PT XYZ ... 52

4.3. Program Audit KAP AAJ atas Piutang Usaha ... 53

4.4. Pelaksanaan Prosedur Audit atas Piutang Usaha PT XYZ ... 60

4.5. Hasil Audit atas Piutang Usaha PT XYZ ... 67

5. KESIMPULAN DAN SARAN ... 71

5.1. Kesimpulan ... 71

5.2. Saran ... 72

5.2.1. Saran untuk KAP Aryanto, Amir Jusuf, Mawar & Saptoto ... 72

5.2.2. Saran untuk PT XYZ ... 72

xi Universitas Indonesia

Tabel 2.1. Asersi Manajemen untuk Setiap Kategori Asersi ... 12

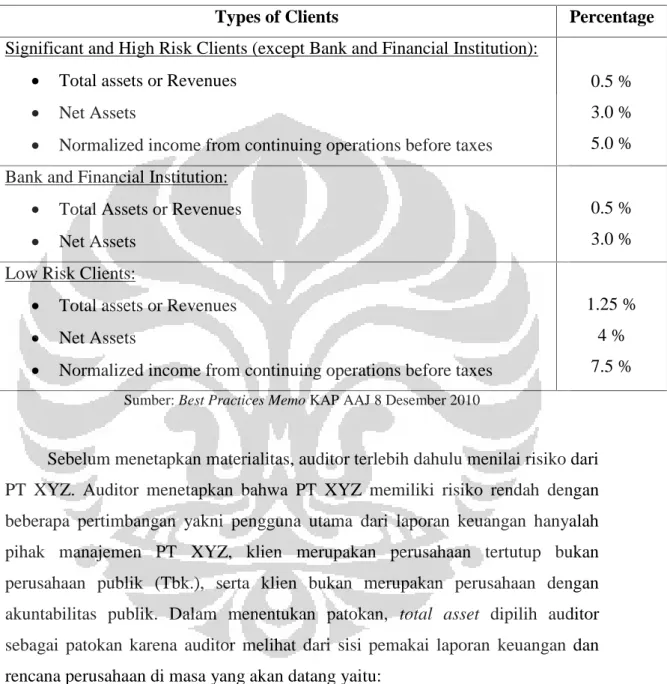

Tabel 4.1. Persentase berdasarkan Kategori Klien ... 50

Tabel 4.2. Perhitungan Overall Materiality ... 51

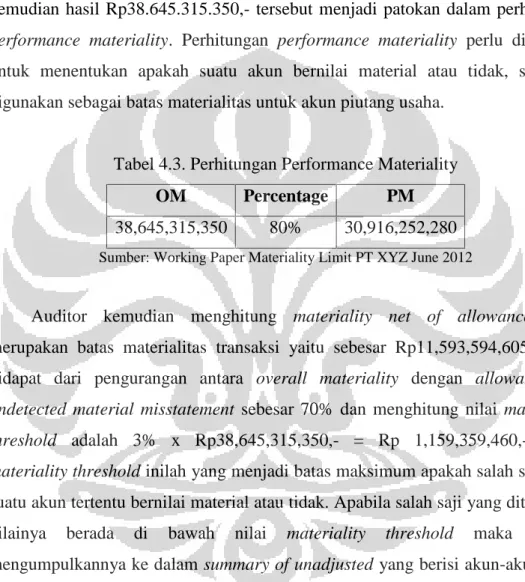

Tabel 4.3. Perhitungan Performance Materiality ... 51

Tabel 4.4. Tujuan Audit atas Akun Piutang KAP AAJ ... 53

Tabel 4.5. Program Audit Akun Piutang KAP AAJ ... 54

Tabel 4.6. Analisis Piutang Usaha PT XYZ ... 63

Tabel 4.7. Analisis Piutang Usaha terhadap Penjualan PT XYZ ... 64

Tabel 4.8. Aging Schedule Piutang Usaha PT XYZ ... 64

Tabel 4.9. Saldo Akun Pihak Berelasi ... 69

Tabel 4.10. Sifat Transaksi Pihak Berelasi ... 69

xii Universitas Indonesia

Gambat 2.1. Pemisahan Fungsi-fungsi Piutang ... 6

Gambar 2.2. Metodologi Desain Pengujian Perincian Saldo Piutang Usaha ... 27

Gambar 3.1. Langkah Penting KAP AAJ ... 42

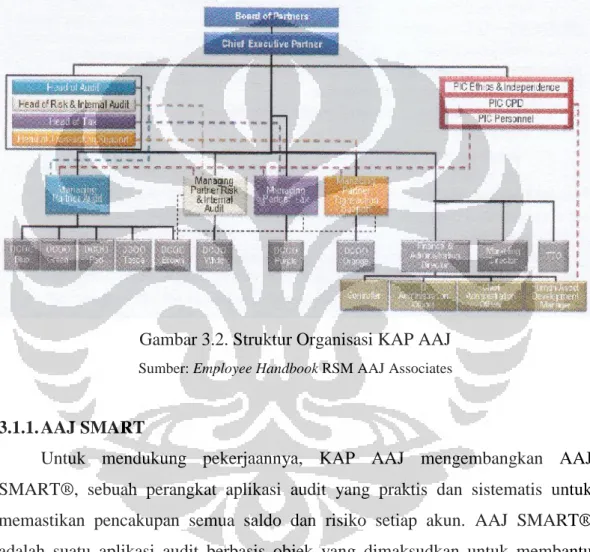

Gambar 3.2. Struktur Organisasi KAP AAJ ... 44

Gambar 4.1. Pendekatan Audit KAP AAJ ... 47

xiii Universitas Indonesia

Lampiran 1: Perhitungan Materialitas ... 75

Lampiran 2: Lead Schedule Piutang Usaha PT XYZ ... 76

Lampiran 3: Rincian Piutang Usaha per 30 Juni 2012 ... 77

Lampiran 4: Confirmation Control Piutang Usaha PT XYZ ... 78

Lampiran 5: Perhitungan Revaluasi Piutang Usaha – Ekpor ... 79

Lampiran 6: Perhitungan Revaluasi Piutang Usaha – Lokal ... 80

1.1. Latar Belakang Pelaksanaan Program Magang

Dewasa ini, Indonesia telah masuk dalam era globalisasi. Di era globalisasi ini, persaingan dalam dunia pekerjaan sangatlah ketat. Setiap orang dituntut untuk memiliki kemampuan dan kompetensi yang mumpuni untuk dapat bersaing dalam memperoleh pekerjaan. Salah satu caranya yakni melalui jalur akademis. Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia dalam rangka menghasilkan lulusan yang memiliki kemampuan dan kompetensi yang unggul, membuka program magang, selain sebagai pengganti skripsi, agar para mahasiswa akuntansi dapat siap masuk dalam dunia kerja dengan memperoleh pengalaman kerja. Melalui program magang, mahasiswa dapat mengaplikasikan secara langsung teori-teori yang telah dipelajari selama kuliah ke dalam dunia nyata serta memperoleh pengetahuan lebih dimana praktek kerja nyatanya seringkali berbeda dengan apa yang dipelajari ketika kuliah.

Mahasiswa yang mengikuti program magang akan memiliki nilai jual yang lebih tinggi ketika melamar kerja karena perusahaan akan lebih memilih tenaga kerja yang berpengalaman. Selain itu, mahasiswa juga berkembang dari sisi softskill, seperti kemampuan komunikasi, bekerja sama, disiplin, dan lain sebagainya, karena pada saat melaksanakan magang, mahasiswa harus dapat beradaptasi dengan cara kerja perusahaan yang profesional dan pada umumnya berbentuk tim.

Dengan banyaknya benefit yang diperoleh mahasiswa dengan mengikuti program magang, mahasiswa akan lebih percaya diri untuk memasuki dunia kerja. Karena sebab itulah, penulis mengambil keputusan untuk memilih program magang sebagai tugas akhir perkuliahan penulis.

1.2. Tujuan Program Magang

Program magang bertujuan agar mahasiswa akuntansi dapat mengaplikasikan teori-teori yang telah dipelajari dalam perkuliahan ke dalam praktek kerja yang nyata dan langsung sehingga memperoleh pemahaman secara

mendalam mengenai prosedur kerja suatu profesi. Program magang juga memberikan gambaran kepada mahasiswa mengenai dunia kerja yang sebelumnya terkesan abstrak dan awam bagi mahasiswa. Dengan mengikuti program magang, mahasiswa diharapkan mampu beradaptasi dengan baik serta mampu terjun langsung dalam dunia kerja karena telah memiliki pengalaman sebelumnya selepas dari kegiatan perkuliahannya.

1.3. Tempat dan Waktu Pelaksanaan Magang

Penulis mendapat kesempatan untuk menjalankan magang di Kantor Akuntan Publik Aryanto, Amir Abadi, Jusuf, Mawar, dan Saptoto (KAP AAJ), yang merupakan KAP terbesar nomor 5 di Indonesia dan merupakan aliansi dari salah satu kantor akuntan publik besar di dunia yaitu RSM International. KAP AAJ berkantor pusat di Gedung ABDA, Jalan Jenderal Sudirman Kavling 59, Jakarta. Program magang ini dilaksanakan selama tiga bulan yaitu dimulai sejak tanggal 11 Juni 2012 hingga tanggal 10 September 2012. Posisi penulis di KAP AAJ adalah sebagai junior auditor. Penulis ditempatkan dalam divisi Red, salah satu divisi di KAP AAJ yang menangani jasa di bidang auditing dan assurance.

1.4. Ruang Lingkup Kegiatan Magang

Selama tiga bulan menjalankan program magang di KAP AAJ, penulis ditugaskan bersama dua tim audit yang berbeda. Tim pertama terdiri dari seorang assistant manager, seorang senior auditor, tiga orang junior auditor yang dua di antaranya merupakan mahasiswa magang dan penulis dalam melakukan audit atas laporan keuangan tahunan yang berakhir pada periode 31 Desember 2011 atas PT AR dan PT DP yang bergerak dalam bidang pertambangan. Penulis ditugaskan melakukan audit lapangan di kantor klien selama empat minggu. Untuk klien ini, penulis memegang tanggung jawab untuk akun piutang usaha, piutang pihak berelasi, beban umum dan administrasi, beban yang masih harus dibayar, beban dibayar di muka, dan persediaan. Proses audit klien sempat terhenti dikarenakan ketidaktersediaan data di kantor klien yakni masih belum fix-nya laporan keuangan 2011 dan adanya masalah dengan laporan keuangan audited tahun 2010 sehingga KAP yang mengeluarkannya harus melakukan re-issue terlebih dahulu

atas laporan keuangan tersebut, serta kantor klien yang pindah sehingga mereka sedang fokus pada proses pindahan tersebut. Penulis tidak mengikuti proses audit atas klien ini hingga selesai karena penulis ditugaskan ke dalam tim dan klien yang lain. Tim kedua terdiri dari seorang manager, seorang senior auditor, dan tiga orang junior auditor yang satu diantaranya merupakan penulis dalam melakukan audit atas laporan keuangan interim yang berakhir pada periode 30 Juni 2012 atas PT XYZ yang bergerak dalam bidang industri manufaktur. Penulis ditugaskan melakukan audit lapangan di kantor klien selama 6 minggu. Untuk klien ini, penulis memegang tanggung jawab untuk akun kas dan setara kas, piutang, beban dibayar di muka, beban yang masih harus dibayar, hutang lain-lain, beban umum dan administrasi, serta memegang tanggung jawab atas semua konfirmasi selama proses audit.

1.5. Ruang Lingkup Penulisan Laporan Magang

Dalam laporan magang ini, penulis akan memberikan gambaran mengenai proses audit atas akun piutang usaha PT XYZ. Hal-hal yang akan dibahas lebih dalam lagi di dalam laporan magang ini adalah:

1. Pembahasan praktik perlakuan akuntansi atas piutang usaha pada PT XYZ. 2. Pembahasan program audit atas akun piutang usaha yang diterapkan KAP

AAJ.

3. Analisis terhadap kesesuaian kebijakan akuntansi atas piutang usaha PT XYZ dibandingkan dengan teori dan aturan yang terkait.

4. Analisis terhadap kesesuaian proses audit atas piutang usaha KAP AAJ dibandingkan dengan teori yang terkait.

1.6. Sistematika Penulisan Laporan Magang

Laporan magang ini disusun dalam 5 bab dan dilengkapi dengan lampiran pendukung. Berikut ini adalah sistematika penulisan laporan magang:

1. Bab 1 – Pendahuluan

Di dalam bab ini penulis menjelaskan latar belakang pelaksanaan program magang, tujuan program magang, tempat dan waktu pelaksanaan magang serta ruang lingkup kegiatan magang yang menjelaskan aktivitas yang

dilakukan oleh penulis selama periode magang, ruang lingkup laporan magang, dan sistematika penulisan laporan magang yang menjadi gambaran dari isi laporan magang secara keseluruhan.

2. Bab 2 – Landasan Teori

Bab ini membahas teori-teori yang berkaitan dengan laporan magang yaitu mengenai teori yang berkaitan dengan akuntansi keuangan dan pengauditan. Teori yang diambil bersumber dari text book dan Pernyataan Standar Akuntansi Keuangan (PSAK), Standar Profesional Akuntan Publik (SPAP), serta sumber-sumber lainnya yang penulis peroleh ketika menjalankan kegiatan magang.

3. Bab 3 – Profil Kantor Akuntan Publik dan Klien

Bab ini berisi gambaran umum perusahaan tempat penulis melaksanakan kegiatan magang dan juga profil singkat mengenai perusahaan klien (PT XYZ) yang menjadi sumber penulis dalam menyusun laporan magang. 4. Bab 4 – Analisis / Deskripsi Hasil Magang dan Pembahasan

Di dalam bab ini penulis menjabarkan proses audit atas piutang usaha yang dilaksanakan serta menganalisis dan membandingkan teori yang telah dibahas pada bab sebelumnya. Penulis akan memaparkan proses audit yang dilakukan oleh KAP AAJ terhadap akun piutang usaha berdasarkan pedoman dari KAP dimana penulis menjalankan kegiatan magang.

5. Bab 5 – Kesimpulan dan Saran

Bab ini merupakan bagian penutup laporan magang yang terdiri dari kesimpulan dari pembahasan dan analisis yang telah dipaparkan pada bab-bab sebelumnya serta berisi saran yang diharapkan dapat bermanfaat bagi KAP serta perusahaan klien dimana penulis menjalankan kegiatan magang.

2.1. Piutang

Dalam bagian awal landasan teori ini, penulis akan memberikan gambaran mengenai akun yang menjadi fokus pembahasan dalam laporan magang ini yaitu mengenai piutang serta praktek akuntansi terkait dengan piutang.

2.1.1. Definisi Piutang

Dalam menjual produk ataupun jasanya, perusahaan sering kali tidak hanya mengandalkan penjualan secara tunai, tetapi juga penjualan secara kredit. Piutang yang timbul akibat dari aktivitas penjualan seperti itu biasanya diklasifikasikan sebagai piutang usaha ataupun wesel tagih. Menurut Warren, et al. (2008), istilah piutang (receivables) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan, atau organisasi lainnya. Piutang biasanya memiliki bagian yang signifikan dari total aset lancar perusahaan. Menurut Dunia (2010), piutang adalah klaim dalam bentuk uang terhadap perusahaan atau perseorangan.

2.1.2. Klasifikasi Piutang

Piutang dapat diklasifikasikan ke dalam beberapa jenis terkait dengan umur dari piutang tersebut serta terkait aktivitas yang menimbulkan adanya piutang. Warren, et al. (2008) mengklasifikasikan piutang ke dalam tiga jenis yaitu:

1. Piutang Usaha

Penjualan barang dagang atau jasa secara kredit merupakan transaksi paling umum yang dapat menciptakan adanya piutang. Transaksi ini dicatat dengan mendebit akun piutang usaha dan mengkredit akun penjualan. Piutang usaha (account receivable) semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relatif pendek, seperti dalam 30 hari atau 60 hari. Piutang usaha diklasifikasikan di laporan posisi keuangan (neraca) sebagai aset lancar.

2. Wesel Tagih

Wesel tagih (notes receivable) adalah jumlah yang terutang bagi pelanggan di saat perusahaan telah menerbitkan surat utang formal. Sepanjang wesel tagih diperkirakan akan tertagih dalam setahun, maka biasanya diklasifikasikan dalam neraca sebagai aset lancar. Namun, biasanya wesel tagih digunakan untuk periode kredit lebih dari enam puluh hari.

3. Piutang Lain-lain

Piutang lain-lain (other receivable) biasanya disajikan secara terpisah dalam laporan posisi keuangan. Jika piutang ini diharapkan akan tertagih dalam jangka waktu satu tahun, maka piutang tersebut diklasifikasikan sebagai aset lancar. Jika penagihannya lebih dari satu tahun, maka piutang ini diklasifikasikan sebagai aset tidak lancar. Piutang lain-lain meliputi piutang bunga, piutang pajak, piutang dari pejabat perusahaan, dan piutang karyawan perusahaan.

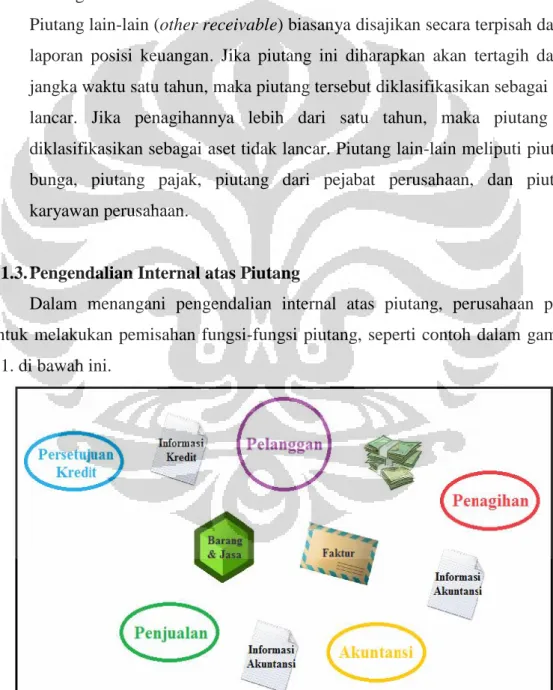

2.1.3. Pengendalian Internal atas Piutang

Dalam menangani pengendalian internal atas piutang, perusahaan perlu untuk melakukan pemisahan fungsi-fungsi piutang, seperti contoh dalam gambar 2.1. di bawah ini.

Gambar 2.1. Pemisahan Fungsi-fungsi Piutang

Warren, et al. (2008) menjelaskan bahwa individu yang bertanggung jawab dalam menangani penjualan harus dipisahkan dari individu yang menangani akuntansi untuk piutang dan persetujuan kredit. Dengan melakukan hal tersebut maka fungsi akuntansi dan persetujuan kredit bertindak sebagai pemeriksa independen atas fungsi penjualan. Karyawan yang menangani akuntansi untuk piutang tidak boleh terlibat dalam penagihan piutang. Pemisahan fungsi-fungsi ini mengurangi kemungkinan terjadinya kesalahan dan penyalahgunaan dana.

Dalam bukunya, Dunia (2010) mengemukakan beberapa aspek dari pengendalian internal yang baik atas piutang adalah sebagai berikut:

a. Memisahkan fungsi pegawai atau bagian yang menangani transaksi penjualan (operasi) dan fungsi akuntansi untuk piutang. Dengan demikian pegawai yang menangani akuntansi untuk piutang usaha dan wesel tagih tidak boleh dilibatkan dengan aspek operasi seperti menyetujui kredit. b. Pegawai yang menangani akuntansi piutang harus dipisahkan dari fungsi

penerimaan hasil tagihan piutang.

c. Semua transaksi pemberian kredit, pemberian potongan, dan penghapusan piutang harus mendapat persetujuan dari pejabat yang berwenang.

d. Piutang harus dicatat dalam buku-buku tambahan piutang (accounts receivable subsidiary ledger). Total dari saldo-saldo buku tambahan ini harus dicocokkan dengan buku besar yang bersangkutan, paling tidak sebulan sekali. Di samping itu, pada akhir bulan para pelanggan (debitur) harus dikirimkan surat pernyataan piutang (statement of account).

e. Perusahaan harus membuat daftar piutang berdasarkan umurnya (aging schedule).

2.1.4. Piutang Tak Tertagih

Menurut Warren, et al. (2008), tidak ada satu pun ketentuan umum yang dapat digunakan untuk menentukan kapan suatu piutang atau wesel menjadi tidak tertagih. Jika seorang debitor gagal untuk membayar piutang sesuai dengan kontrak penjualan ataupun weselnya belum dibayar saat jatuh tempo, tidak berarti bahwa piutang-piutang tersebut tidak akan dapat ditagih. Bangkrutnya debitor adalah salah satu petunjuk yang paling signifikan mengenai tidak tertagihnya

sebagian atau seluruh piutang. Petunjuk lainnya meliputi penutupan bisnis pelanggan atau gagalnya upaya penagihan setelah dilakukan beberapa kali usaha. Tanpa memerhatikan kriteria yang digunakan dalam pemberian kredit dan prosedur penagihan yang diterapkan, biasanya sebagian dari penjualan kredit dipastikan tidak akan tertagih. Beban operasi yang muncul karena tidak tertagihnya piutang dinamakan beban piutang tak tertagih (uncollectible accounts expense / bad debt expense / doubtful accounts expense).

Warren, et al. (2008) menyatakan bahwa terdapat dua metode akuntansi untuk mencatat piutang yang diperkirakan tidak akan tertagih yaitu:

1. Metode Penyisihan (Allowance Method)

Metode penyisihan menekankan pada pelaporan beban piutang tak tertagih dalam periode dimana penjualan yang terkait terjadi. Metode ini diterapkan dengan mengestimasi besarnya piutang tak tertagih di muka sebelum piutang tersebut dihapus. Estimasi piutang tak tertagih pada akhir periode fiskal didasarkan pada pengalaman perusahaan di masa lalu dan prediksi kegiatan perusahaan di masa depan. Estimasi tersebut dapat dilakukan dengan dua cara yaitu estimasi berdasarkan penjualan dan estimasi berdasarkan analisis piutang. Metode estimasi berdasarkan penjualan menekankan pengaitan antara beban piutang tak tertagih dengan penjualan sepanjang periode terkait. Metode estimasi berdasarkan analisis piutang didasarkan pada seberapa lama piutang tersebut telah beredar yaitu dengan menggunakan proses penentuan umur piutang usaha (aging the receivable). 2. Metode Penghapusan Langsung (Direct Write-Off Method)

Berdasarkan metode penghapusan langsung, beban piutang tak tertagih tidak dicatat sampai piutang tersebut diputuskan tidak akan tertagih lagi sehingga akun penyisihan dan ayat jurnal penyesuaian tidak diperlukan pada akhir periode. Metode ini biasanya diterapkan apabila perusahaan menjual sebagian besar barang dan jasanya secara tunai. Selain itu, metode ini biasanya juga diterapkan apabila piutang selalu tertagih berdasarkan pengalaman perusahaan, serta apabila piutang perusahaan terdiri dari banyak pelanggan namun dengan jumlah nominal yang kecil.

2.1.5. Penyajian Piutang di Laporan Posisi Keuangan

Dalam laporan posisi keuangan, menurut Warren, et al. (2008), semua aset yang diperkirakan akan terealisasi menjadi kas dalam setahun disajikan pada bagian aset lancar dan biasanya dicantumkan menurut urutan likuiditasnya. Urutan likuiditas ini mencerminkan seberapa cepat aset tersebut dapat dikonversi menjadi kas dalam operasi normal perusahaan. Selain itu, penyisihan piutang tak tertagih dilaporkan sebagai pengurang terhadap piutang usaha ataupun juga piutang usaha dapat disajikan dalam laporan posisi keuangan pada nilai realisasi bersihnya tetapi dengan mencantumkan catatan yang menjelaskan jumlah penyisihan tersebut. Warren, et al. (2008) menjelaskan pula bahwa pengungkapan lainnya yang berhubungan dengan piutang disajikan dalam bagian utama laporan keuangan ataupun dalam catatan yang menyertainya. Pengungkapan semacam itu mencakup nilai yang dapat terealisasi (realizable value) atas piutang.

2.2. Pengauditan

Setelah membahas mengenai akun piutang, pada bagian ini penulis akan membahas mengenai audit dan tahapan proses audit secara umum.

2.2.1. Definisi Audit

Definisi dari auditing menurut Arens, et al. (2009) yaitu:

“Auditing is accumulation and evaluation of evidence about information to determine and report on a degree of correspondence between the information and establish the criteria. Auditing is should be done by a competent, independent person”.

Dari definisi tersebut, dapat diperoleh pemahaman bahwa auditing merupakan proses pengumpulan serta pengevaluasian bahan bukti, tentang informasi yang dapat diukur, mengenai suatu entitas ekonomi yang dilakukan oleh seorang yang berkompeten dan independen, untuk dapat menentukan serta melaporkan kesesuaian informasi yang dimaksud dengan kriteria-kriteria yang telah ditetapkan.

Agoes (2008) mendefinisikan auditing sebagai suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap

laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut. Kritis dan sistematis dalam pengertian tersebut dapat diartikan bahwa dalam melakukan pemeriksaan, auditor berpedoman pada standar profesional serta standar akuntansi yang berlaku. Di Indonesia sendiri, standar profesional yang dijadikan pedoman adalah Standar Profesional Akuntan Publik (SPAP) yang dikeluarkan oleh Dewan Standar Profesional Akuntan Publik Institut Akuntan Publik Indonesia (DSPAP-IAPI) dan standar akuntansi yang biasanya menjadi panutan yakni Pernyataan Standar Akuntansi Keuangan (PSAK) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK-IAI).

2.2.2. Jenis-jenis Audit

Menurut Arens, et al. (2009), terdapat tiga jenis audit yang dapat dilakukan oleh Kantor Akuntan Publik, yaitu:

1. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan merupakan audit yang bertujuan untuk menentukan apakah laporan keuangan organisasi (yang merupakan informasi terukur yang akan diverifikasi) telah disajikan sesuai dengan kriteria tertentu, seperti standar akuntansi yang berlaku.

2. Audit Operasional (Operational Audit)

Audit operasional merupakan audit yang bertujuan untuk mengevaluasi efektifitas serta efisiensi setiap bagian dari prosedur dan metode operasi suatu organisasi. Dari hasil audit operasional ini, auditor diharapkan dapat memberikan rekomendasi kepada manajemen yang dapat berguna dapat meningkatkan kinerja operasional dari organisasi.

3. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan merupakan audit yang bertujuan untuk menentukan apakah pihak yang diaudit telah mengikuti prosedur, peraturan, regulasi, ataupun ketentuan tertentu yang telah ditetapkan oleh otoritas yang lebih tinggi, seperti pemerintah. Hasil dari audit kepatuhan bukan digunakan untuk memberikan informasi kepada pihak luar, namun akan digunakan oleh pihak

manajemen karena mereka adalah pihak utama yang bertanggung jawab atas kepatuhan organisasi dalam pelaksanaan prosedur, peraturan, serta regulasi yang telah ditentukan.

Ditinjau dari luas pemeriksaannya, Agoes (2008) membedakan audit ke dalam dua jenis, yaitu:

1. Pemeriksaan Umum (General Audit)

Pemeriksaan umum adalah pemeriksaan yang bertujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan.

2. Pemeriksaan Khusus (Special Audit)

Pemeriksaan khusus adalah pemeriksaan terbatas (sesuai dengan permintaan auditee) dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan melainkan hanya atas pos atau masalah tertentu yang diperiksa.

2.2.3. Peranan dari Audit atas Laporan Keuangan

Menurut Dunia (2010) dalam bukunya “Ikhtisar Lengkap Pengantar Akuntansi”, audit laporan keuangan adalah suatu proses mengumpulkan dan menilai bukti mengenai laporan keuangan dari suatu kesatuan bisnis tertentu, untuk tujuan menentukan dan melaporkan atau memberikan pendapat apakah laporan keuangan tersebut disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum. Proses audit ini haruslah dilaksanakan oleh pihak yang kompeten dan independen.

Dunia (2010) juga menjelaskan bahwa audit atas laporan keuangan mempunyai peran sosial yang sangat besar. Hal ini terkait dengan kemungkinan akan adanya suatu risiko informasi yaitu risiko dimana pemakai akan salah mengambil keputusan sebagai akibat adanya salah saji yang material dalam laporan keuangan. Di sisi lain, laporan keuangan juga merupakan pertanggungjawaban manajemen atas pengelolaan perusahaan. Dengan demikian, terdapat pertentangan kepentingan antara pihak manajemen yang ingin menampilkan kinerja yang baik dengan pihak pemakai laporan keuangan yang

menginginkan informasi yang relevan dan akurat. Oleh karena itu, disinilah peranan akuntan publik diperlukan untuk mengaudit laporan keuangan sehingga dapat meningkatkan kredibilitas laporan keuangan serta untuk menghindari kemungkinan adanya biaya sosial yang tinggi sebagai akibat adanya kesalahan dalam mengambil keputusan ekonomi.

2.2.4. Tujuan Audit atas Laporan Keuangan

Tujuan audit atas laporan keuangan oleh auditor independen pada umumnya yang dinyatakan dalam Standar Profesional Akuntan Publik (PSA 02, SA 110) (2001) yaitu untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Standar Profesional Akuntan Publik (PSA 07, SA 326) (2011) menyatakan bahwa terdapat asersi manajemen sehubungan dengan tujuan audit yang diklasifikasian ke dalam tiga kategori, yaitu:

1. Asersi atas kelas-kelas transaksi dan kejadian untuk periode yang diaudit, yang meliputi occurence, completeness, accuracy, classification, dan cutoff. 2. Asersi atas saldo laporan posisi keuangan pada akhir periode, yang meliputi

existence, completeness, valuation and allocation, dan rights and obligation.

3. Asersi atas penyajian dan pengungkapan, yang meliputi occurence and rights and obligation, completeness, accuracy and valuation, dan classification and understandability.

Penjelasan lebih lanjut atas ketiga kategori asersi diatas dapat dilihat pada tabel 2.1. berikut ini:

Tabel 2.1. Asersi Manajemen untuk Setiap Kategori Asersi

Asersi atas Kelas-Kelas Transaksi dan Kejadian

Asersi atas Saldo Laporan Posisi Keuangan

Asersi atas Penyajian dan Pengungkapan Occurence – Transaksi

dan kejadian yang telah tercatat benar-benar

Existence – Aset, kewajiban, dan ekuitas benar-benar ada.

Occurence and Rights and Obligations – Kejadian dan transaksi

terjadi. yang diungkapkan benar-benar terjadi.

Completeness – Semua transaksi dan kejadian yang seharusnya dicatat telah dicatat.

Completeness – Semua aset, kewajiban, dan ekuitas yang seharusnya dicatat telah tercatat.

Completeness – Semua hal yang diungkapkan yang seharusnya ada di laporan keuangan telat tercatat.

Accuracy – Nilai dan data lain yang berhubungan dengan transaksi dan kejadian telah tercatat sesuai dengan nilai yang sebenarnya.

Valuation and Allocation – Aset, kewajiban, dan ekuitas yang ada di laporan keuangan tercatat sesuai dengan nilai sebenarnya dan

setiap hasil dari

penyesuaian penilaian telah tercatat dengan benar.

Accuracy and Valuation – Informasi keuangan dan informasi lainnya telah diungkapkan dengan tepat dan pada nilai sebenarnya.

Classification – Transaksi dan kejadian telah tercatat

pada akun yang

seharusnya.

Classification and Understandability – Informasi keuangan dan lainnya telah disajikan, dideskripsikan, dan diungkapkan dengan jelas.

Cutoff – Transaksi dan kejadian tercatat dalam periode yang benar.

Right and Obligation – Entitas yang memegang atau memiliki kontrol atas aset dan kewajiban adalah kewajiban entitas tersebut.

Sumber: Randal J. Elder, Mark S. Beasley, Alvin A. Arens, dan Amir Abadi Jusuf. Auditing and Assurance Services.

Arens, et al. (2009) mengemukakan bahwa terdapat enam tujuan audit umum yang terkait dengan transaksi dan sembilan tujuan audit yang terkait dengan saldo. Letak perbedaan antara keduanya berada pada sasaran dari pengaplikasiannya. Tujuan audit yang terkait dengan transaksi diaplikasikan terhadap kelas-kelas transaksi, seperti transaksi penjualan atau transaksi pengeluaran kas, sedangkan tujuan audit yang terkait dengan saldo diaplikasikan terhadap saldo akun-akun.

Tujuan audit umum berkaitan dengan transaksi berfungsi sebagai kerangka kerja bagi auditor dalam mengumpulkan bukti-bukti kompeten dan memutuskan bukti-bukti yang pantas untuk dikumpulkan sesuai dengan keadaan. Adapun keenam tujuan audit yang terkait dengan transaksi yang dikemukakan oleh Arens, et al. (2009) tersebut yaitu:

1. Existence, yang bertujuan untuk memeriksa apakah transaksi yang dicatat benar-benar terjadi.

2. Completeness, yang bertujuan untuk memeriksa apakah semua transaksi yang seharusnya dicatat telah tercatat.

3. Accuracy, yang bertujuan untuk memerika apakah informasi dan data lain yang terkait dengan transaksi telah tercatat dengan akurat sesuai dengan nilai yang sebenarnya.

4. Classification, yang bertujuan untuk memeriksa apakah transaksi telah tercatat pada klasifikasi akun yang seharusnya.

5. Timing, yang bertujuan untuk memeriksa apakah transaksi telah dicatat pada waktu yang seharusnya.

6. Posting and Summarization, yang bertujuan untuk memeriksa apakah pemindahan informasi dari jurnal pencatatan ke buku besar telah tercatat dengan akurat.

Tujuan audit yang terkait dengan saldo biasanya diterapkan pada saldo akhir di akun-akun laporan posisi keuangan. Dengan tujuan ini maka auditor tidak hanya memverifikasi saldo akun itu sendiri, tetapi juga mengumpulkan bukti-bukti pendukung terkait rincian saldo akun tersebut. Adapun kesembilan tujuan audit yang terkait dengan saldo yang dikemukakan oleh Arens, et al. (2009) tersebut yaitu:

1. Existence, yang bertujuan untuk memeriksa apakah jumlah yang tercatat memang telah dimasukkan dalam pembukuan.

2. Completeness, yang bertujuan untuk memeriksa apakah jumlah yang seharusnya tercatat memang sudah tercatat.

3. Accuracy, yang bertujuan untuk memeriksa apakah jumlah yang tercatat telah dicatat dengan akurat.

4. Classification, yang bertujuan untuk memeriksa apakah akun yang tercatat telah diklasifikasikan dengan tepat.

5. Cutoff, yang bertujuan untuk memeriksa apakah transaksi telah dicatat pada periode pembukuan yang tepat.

6. Detail Tie-In, yang bertujuan untuk memeriksa apakah saldo akun sesuai dengan pencatatan dan daftar yang disiapkan oleh klien.

7. Realizable Value, yang bertujuan untuk memeriksa apakah saldo akun sudah mencerminkan nilai yang sebenarnya.

8. Rights and Obligations, yang bertujuan untuk memeriksa apakah penyajian aset memang menjadi hak perusahaan dan utang menjadi liabilitas perusahaan.

9. Presentation and Disclosure, yang bertujuan untuk memeriksa apakah akun telah disajikan dengan benar dan mempunyai penjelasan yang sesuai dalam laporan keuangan.

2.2.5. Proses Audit atas Laporan Keuangan

Menurut Arens, et al. (2009), guna memberikan keyakinan bahwa laporan keuangan yang dibuat oleh perusahaan telah sesuai dengan standar akuntansi yang berlaku, proses audit dapat dikategorikan dalam empat tahap. Tahap-tahap tersebut, antara lain:

1. Tahap 1: Merencanakan dan Mendesain Suatu Pendekatan Audit

Tujuan utama perencanaan audit adalah untuk mendapatkan pemahaman atas bisnis dan industri klien, yang digunakan untuk menilai risiko audit yang dapat diterima, risiko bisnis klien, dan risiko salah saji material dalam laporan keuangan.

a. Menerima Klien dan Melaksanakan Perencanaan Awal

Perencanaan awal audit melibatkan empat hal, yang seluruhnya harus dilakukan segera dalam pengauditan. Keempat hal tersebut adalah: - Auditor menentukan apakah akan menerima klien baru atau

melanjutkan memberikan jasa pada klien lama. Penentuan ini biasanya dilakukan oleh auditor yang berpengalaman yang berada dalam posisi untuk mengambil keputusan. Auditor diharapkan membuat keputusan ini segera, sebelum terjadi biaya-biaya yang signifikan yang tidak dapat kembali lagi.

- Auditor mengidentifikasikan mengapa klien memerlukan atau menginginkan pengauditan. Informasi ini akan memengaruhi keseluruhan bagian dari proses perencanaan.

- Untuk menghindari terjadinya kesalahpahaman, auditor harus mendapatkan kesepemahaman dengan klien mengenai kondisi kontrak kerja.

- Auditor mengembangkan keseluruhan strategi pengauditan, termasuk penugasan audit dan spesialis-spesialis audit yang diperlukan.

b. Memahami Bisnis dan Industri Klien

Pemahaman yang menyeluruh atas bisnis dan industri klien serta pengetahuan atas operasional perusahaan merupakan hal yang penting untuk melakukan audit dengan memadai. Auditor harus mendapatkan pemahaman yang memadai atas entitas dan lingkungannya, termasuk pengendalian internalnya, untuk menilai risiko salah saji material dalam laporan keuangan, baik disebabkan karena kesalahan atau kecurangan, dan untuk merancang sifat, waktu, dan keluasan prosedur audit yang lebih lanjut. Sifat bisnis dan industri klien memengaruhi risiko bisnis klien dan risiko salah saji material dalam laporan keuangan. Dalam beberapa tahun terakhir, beberapa faktor berikut telah meningkatkan pentingnya pemahaman atas bisnis dan industri klien:

- Teknologi informasi menghubungkan klien perusahaan dengan pelanggan dan pemasok utamanya. Akibatnya, auditor harus memiliki pengetahuan yang lebih luas mengenai pelanggan dan pemasok utama dan risiko-risiko yang terkait.

- Klien yang telah memperluas usahanya secara global, sering kali melalui modal ventura dan aliansi strategis.

- Teknologi informasi memengaruhi proses pengendalian internal klien, meningkatkan kualitas dan ketepatan waktu informasi keuangan.

- Makin pentingnya sumber daya manusia dan aset tak berwujud lainnya telah meningkatkan kompleksitas akuntansi dan pentingnya penilaian dan estimasi manajemen.

- Audit perlu memiliki pemahaman yang lebih baik terhadap bisnis dan industri klien untuk memberikan jasa yang memiliki nilai tambah pada kliennya.

c. Menilai Risiko Bisnis Klien

Auditor menggunakan pengetahuan yang didapatnya dari pemahaman strategis atas bisnis dan industri klien untuk menilai risiko bisnis klien, yaitu risiko bahwa klien akan gagal mencapai tujuannya. Risiko bisnis klien dapat muncul dari setiap faktor yang memengaruhi klien dan lingkungannya. Perhatian utama auditor adalah risiko salah saji material dalam laporan keuangan yang disebabkan oleh risiko bisnis klien. Penilaian auditor atas risiko bisnis klien mempertimbangkan industri klien dan faktor-faktor eksternal lainnya, serta strategi bisnis klien, proses, dan faktor-faktor internal lainnya. Auditor juga harus mempertimbangkan pengendalian manajemen yang dapat mengurangi risiko, seperti praktik-praktik penilaian risiko yang efektif dan tata kelola perusahaan. Setelah mempertimbangkan risiko bisnis klien, auditor kemudian dapat menilai risiko salah saji material dalam laporan keuangan.

d. Melakukan Prosedur Analitis Awal

Auditor melakukan prosedur analitis awal agar dapat memahami dengan lebih baik bisnis klien dan untuk menilai risiko bisnis klien. Salah satu prosedur yang digunakan adalah membandingkan rasio-rasio klien dengan industri atau kompetitor yang dijadikan acuan untuk memberikan indikasi kinerja perusahaan. Pengujian awal tersebut dapat mengungkapkan perubahan-perubahan yang tidak biasa dalam rasio-rasio dibandingkan dengan tahun sebelumnya, atau dengan rata-rata industri, dan membantu auditor dalam mengidentifikasi bagian-bagian yang mengalami peningkatan risiko salah saji yang membutuhkan perhatian lebih lanjut selama menjalankan pengauditan.

Selain melaksanakan prosedur analitis awal, auditor juga kemudian melakukan prosedur analitis. Prosedur analitis didefinisikan dalam PSA 22 (SA 329) sebagai evaluasi terhadap informasi keuangan yang dibuat dengan mempelajari hubungan yang masuk akal antara data keuangan yang satu dengan data keuangan lainnya, atau antara data keuangan dengan data non keuangan. Asumsi dasar penerapan prosedur analitis adalah bahwa hubungan yang masuk akal di antara data dapat diharapkan tetap ada dan berlanjut, kecuali jika timbul kondisi yang sebaliknya. Kondisi tertentu yang dapat menimbulkan penyimpangan dalam hubungan ini mencakup antara lain peristiwa atau transaksi yang tidak biasa, perubahan akuntansi, perubahan usaha, fluktuasi acak, atau salah saji. Prosedur analitis meliputi perbandingan jumlah-jumlah yang tercatat, dibandingkan dengan harapan yang dikembangkan oleh auditor. Auditor mengembangkan harapan tersebut dengan mengidentifikasi dan menggunakan hubungan yang masuk akal, secara pantas diharapkan terjadi berdasarkan pemahaman auditor mengenai klien dan industrinya. Arens, et al. (2009) menjelaskan bahwa prosedur analitis menggunakan perbandingan-perbandingan dan hubungan-hubungan untuk menentukan apakah saldo akun-akun atau data lainnya disajikan

secara wajar relatif terhadap ekspektasi auditor. Prosedur analitis berikut dapat dilakukan pada setiap fase selama sebuah penugasan kerja berlangsung:

- Prosedur analitis diperlukan dalam fase perencanaan untuk membantu menentukan sifat, keluasan, dan waktu dalam prosedur pengauditan. Hal ini membantu auditor dalam mengidentifikasi hal-hal penting yang membutuhkan pertimbangan khusus lebih lanjut dalam penugasan kerja.

- Prosedur analitis seringkali dikerjakan selama fase pengujian audit sebagai pengujian substantif untuk mendukung saldo-saldo akun. Pengujian-pengujian ini seringkali dikerjakan dalam kaitannya dengan prosedur audit lainnya.

- Prosedur analitis juga diperlukan selama fase penyelesaian audit. Pengujian semacam ini merupakan penelaahan akhir atas salah saji material atau masalah keuangan dan membantu auditor dalam mengambil suatu pandangan akhir yang objektif atas laporan keuangan yang telah diaudit.

e. Menetapkan Materialitas dan Menilai Risiko Audit yang Dapat Diterima serta Risiko Bawaan

Arens, et al. (2009) mencantumkan definisi materialitas menurut FASB yaitu sebagai besar nilai yang dihilangkan atau salah saji informasi akuntansi yang dilihat dari keadaan yang melingkupinya dapat mengakibatkan perubahan atas atau pengaruh terhadap pertimbangan orang yang meletakkan kepercayaan terhadap informasi tersebut, karena adanya penghilangan atau salah saji tersebut. Dalam menerapkan materialitas, terdapat lima langkah yang harus auditor ikuti yaitu menetapkan pertimbangan materialitas awal, mengalokasikan pertimbangan materialitas awal ke setiap bagian pengauditan, mengestimasikan salah saji total di setiap bagian pengauditan, mengestimasikan salah saji gabungan, dan membandingkan estimasi salah saji gabungan dengan materialitas dalam penilaian awal atau penilaian yang direvisi.

Menurut Tuanakotta (2011), auditor berhadapan dengan berbagai risiko selama auditnya berlangsung. Risiko-risiko tersebut yaitu: - Risiko audit (audit risk), yakni risiko seorang auditor tidak

menemukan suatu salah saji yang material yang terdapat dalam suatu asersi yang dibuat manajemen.

- Risiko bawaan (inherent risk), yakni kerentanan suatu asersi terhadap salah saji yang material, dengan asumsi tidak adanya pengendalian intern yang terkait dengan salah saji tersebut.

- Risiko pengendalian (control risk), yakni risiko tidak tercegahnya dan/atau tidak ditemukannya kekeliruan dan salah saji yang material, dalam waktu singkat, oleh sistem pengendalian intern pada entitas itu.

- Risiko deteksi (detection risk), yakni risiko seorang auditor menemukan suatu salah saji yang material yang terdapat dalam suatu asersi yang dibuat manajemen.

Untuk menekan risiko audit, upaya audit harus ditingkatkan. Jika risiko bawaan dan risiko pengendalian tinggi, upaya auditnya harus lebih besar lagi, dimana auditor harus bekerja lebih keras dan lebih cerdas.

f. Memahami Pengendalian Internal dan Menilai Risiko Pengendalian Sebuah sistem pengendalian internal terdiri dari kebijakan dan prosedur yang dirancang agar manajemen mendapatkan keyakinan yang memadai bahwa perusahaan mencapai tujuan dan sasarannya. Kebijakan dan prosedur tersebut seringkali disebut sebagai pengendalian, dan secara kolektif, akan membentuk suatu pengendalian internal entitas. Manajemen biasanya memiliki tiga tujuan umum dalam merancang sistem pengendalian internal yaitu keandalan laporan keuangan, efisiensi dan efektivitas kegiatan operasi, dan kepatuhan terhadap hukum dan peraturan. Fokus auditor dalam pengauditan atas laporan keuangan maupun audit atas pengendalian internal terletak pada pengendalian terhadap keandalan laporan keuangan ditambah beberapa pengendalian terhadap kegiatan

operasional dan kepatuhan terhadap hukum dan peraturan yang dapat berdampak secara signifikan pada laporan keuangan. Auditor mendapatkan pemahaman atas rancangan dan implementasi pengendalian internal untuk membuat penilaian awal risiko pengendalian sebagai bagian dari penilaian keseluruhan auditor terhadap risiko salah saji yang material.

g. Mengumpulkan Informasi untuk Menilai Risiko Terjadinya Kecurangan

Dalam konteks audit atas laporan keuangan, kecurangan didefinisikan sebagai salah saji dalam laporan keuangan yang dilakukan dengan sengaja. Dua kategori utama dari kecurangan yaitu kecurangan dalam laporan keuangan (salah saji atau penghapusan terhadap jumlah ataupun pengungkapan yang sengaja dilakukan dengan tujuan untuk mengelabui para penggunanya) dan penyalahgunaan asset (kecurangan yang melibatkan pencurian atas asset milik suatu entitas). h. Melaksanakan Keseluruhan Rencana dan Prosedur Audit

Langkah ini merupakan langkah terakhir dalam tahap perencanaan audit dan merupakan langkah terpenting karena menjadi penentu keseluruhan program audit yang akan dilakukan oleh auditor, termasuk semua prosedur audit, ukuran sampel, unsur-unsur yang dipilih, serta waktunya.

2. Tahap 2: Melakukan Test of Controls dan Substantive Tests of Transactions

Auditor melakukan pengujian pengendalian dan pengujian substantive transaksi selama fase ini. Tujuan dari fase kedua ini adalah untuk:

a. Mendapatkan bukti yang mendukung pengendalian tertentu yang berkontribusi terhadap penilaian risiko pengendalian yang dilakukan oleh auditor untuk audit atas laporan keuangan dan untuk audit pengendalian internal atas laporan keuangan dalam suatu perusahaan publik.

b. Mendapatkan bukti yang mendukung ketepatan moneter dalam transaksi-transaksi.

Tujuan pertama terpenuhi dengan melakukan pengujian pengendalian dan yang kedua dengan melakukan pengujian terperinci transaksi. Seringkali kedua jenis pengujian ini dilakukan secara simultan untuk satu transaksi yang sama. Hasil dari pengujian pengendalian dan pengujian substantif transaksi merupakan penentu utama dari keluasan pengujian terperinci saldo.

3. Tahap 3: Melakukan Analytical Procedures dan Test of Details of Balances

Tujuan dari tahapan ini adalah untuk mendapatkan bukti tambahan yang memadai untuk menentukan apakah saldo akhir dan catatan-catatan kaki dalam laporan keuangan telah disajikan secara wajar. Sifat dan keluasan pekerjaan akan sangat bergantung pada temuan-temuan dari dua tahap sebelumnya. Dua kategori umum dalam prosedur pada tahap ini adalah: 1. Prosedur analitis substantive yang menilai keseluruhan kewajaran

transaksi-transaksi dan saldo-saldo akun

2. Pengujian terperinci saldo, yang mana prosedur audit digunakan untuk menguji salah saji moneter dalam saldo-saldo akun di laporan keuangan.

4. Tahap 4: Menyelesaikan Audit dan Menerbitkan Laporan Audit

Setelah tiga tahap pertama diselesaikan, auditor harus mengumpulkan bukti tambahan terkait dengan tujuan penyajian dan pengungkapan, ikhtisar hasil, penerbitan laporan audit dan melakukan bentuk-bentuk komunikasi lainnya. Tahapan ini memiliki beberapa bagian antara lain:

a. Melakukan pengujian Tambahan untuk Tujuan Penyajian dan Pengungkapan

Dalam tahap ini, auditor melakukan prosedur audit terkait dengan liabilitas kontijensi dan kejadian-kejadian setelah tanggal laporan posisi keuangan. Liabilitas kontijensi harus diungkapkan dalam

catatan kaki klien dan auditor harus yakin bahwa pengungkapan telah lengkap dan akurat. Peristiwa setelah tanggal laporan posisi keuangan menggambarkan kejadian-kejadian yang terjadi setelah tanggal laporan posisi keuangan, namun sebelum penerbitan laporan keuangan dalam laporan audit yang berpengaruh terhadap laporan keuangan. b. Pengumpulan Bukti Akhir

Selain bukti yang didapatkan dari setiap siklus selama tahap 1 dan 2 serta untuk setiap akun selama tahap 3, auditor juga diharuskan untuk mendapatkan bukti-bukti akhir untuk laporan keuangan secara keseluruhan selama fase penyelesaian. Bukti-bukti tersebut yakni: - Melakukan prosedur analitis akhir

- Mengevaluasi asumsi keberlangsungan usaha (going concern) - Mendapatkan surat representasi klien

- Membaca informasi dalam laporan tahunan untuk meyakinkan bahwa informasi yang disajikan konsisten dengan laporan keuangan

c. Menerbitkan Laporan Audit

Jenis laporan audit yang akan diterbitkan bergantung pada bukti yang dikumpulkan dan temuan-temuan auditnya.

d. Komunikasi dengan Komite Audit dan Manajemen

Apabila auditor menemukan adanya kekurangan yang signifikan dalam pengendalian internal, auditor diharuskan untuk mengomunikasikan setiap kekurangan tersebut kepada komite audit ataupun manajemen senior. Standar audit juga mengharuskan auditor untuk mengomunikasikan beberapa hal pada pihak yang bertanggung jawab dalam pelaksanaan tata kelola perusahaan, seperti pada komite audit atau badan yang sejenis pada saat menjelang penyelesaian audit, atau sesegera mungkin. Seringkali auditor juga memberikan saran pada manajemen dalam hal peningkatan kinerja bisnis klien, meskipun tidak diharuskan.

2.3. Audit atas Piutang

Setelah membahas audit serta tahapan proses audit secara umum, pada bagian ini penulis akan berfokus pada audit atas akun piutang serta prosedur-prosedur audit yang terkait dengan akun piutang.

2.3.1. Tujuan Audit atas Piutang

Arens, et al. (2009) menyatakan bahwa dalam mendesain pengujian perincian saldo piutang usaha, auditor harus memenuhi delapan tujuan audit terkait saldo piutang usaha. Kedelapan tujuan tersebut adalah sebagai berikut: 1. Untuk memastikan apakah piutang usaha dalam saldo laporan posisi

keuangan sesuai dengan jumlah pada berkas utama sesuai dengan saldo buku besar

2. Untuk memastikan apakah piutang usaha yang dicatat benar-benar terjadi 3. Untuk memastikan apakah seluruh piutang usaha sudah dicatat

4. Untuk memastikan apakah piutang usaha telah dicatat dengan jumlah yang tepat

5. Untuk memastikan apakah piutang usaha telah diklasifikasikan dengan benar

6. Untuk memastikan apakah pisah batas waktu piutang usaha sudah dilakukan dengan tepat

7. Untuk memastikan apakah piutang usaha telah dinyatakan dalam nilai yang dapat direalisasikan

8. Untuk memastikan apakah klien benar-benar memiliki hak atas piutang usaha

Dalam menjalankan audit atas akun piutang, Agoes (2008) mengemukakan lima tujuan audit atas piutang. Kelima tujuan tersebut yakni:

1. Untuk mengetahui apakah terdapat pengendalian intern (internal control) yang baik atas piutang dan transaksi penjualan, piutang, dan penerimaan kas.

Jika auditor dapat meyakinkan dirinya bahwa internal control atas piutang dan transaksi penjualan, piutang dan penerimaan kas berjalan efektif maka luasnya pemeriksaan dalam melakukan substantive test bisa dipersempit. 2. Untuk memeriksa validity (keabsahan) dan authenticity (keotentikan) dari

pada piutang.

Validity di sini memiliki maksud apakah piutang itu sah, masih berlaku, dalam arti diakui oleh yang mempunyai utang. Authenticity memiliki maksud apakah piutang itu didukung oleh bukti-bukti yang otentik seperti sales order, delivery order yang sudah ditandatangani oleh pelanggan sebagai bukti bahwa pelanggan telah menerima barang yang dipesan, dan faktur penjualan.

3. Untuk memeriksa collectibility (kemungkinan tertagih) piutang dan cukup tidaknya perkiraan allowance for bad debts (penyisihan piutang tak tertagih).

Piutang harus disajikan di laporan posisi keuangan sebesar jumlah yang diperkirakan bisa ditagih. Oleh karena itu jumlah yang diperkirakan tidak bisa ditagih harus dibuatkan penyisihan dalam jumlah yang cukup. Selain itu, piutang yang sudah pasti tidak bisa ditagih harus dihapuskan.

4. Untuk mengetahui apakah ada kewajiban bersyarat (contingent liability) yang timbul karena pendiskontoan wesel tagih (notes receivable).

Jika perusahaan mempunyai wesel tagih yang didoskontokan ke bank sebelum tanggal jatuh temponya, maka pada tanggal laporan posisi keuangan harus diungkapkan adanya contingent liability yang berasal dari pendiskontoan wesel tagih tersebut. Karena jika pada tanggal jatuh tempo si penarik wesel tidak sanggup melunasi wesel tersebut ke bank, maka perusahaan, yang mendiskontokan wesel tersebut ke bank, yang harus melunasi wesel berikut bunganya ke bank.

5. Untuk memeriksa apakah penyajian piutang di laporan posisi keuangan sesuai dengan prinsip akuntansi yang berlaku umum (Standar Akuntansi Keuangan).

Menurut SAK:

- Piutang usaha, wesel tagih dan piutang lain-lain harus disajikan secara terpisah dengan identifikasi yang jelas.

- Piutang dinyatakan sebesar jumlah kotor tagihan dikurangi dengan taksiran jumlah yang tidak dapat ditagih. Jumlah kotor piutang harus tetap disajikan pada neraca diikuti dengan penyisihan untuk piutang yang diragukan atau taksiran jumlah yang tidak dapat ditagih.

- Saldo kredit piutang individual jika jumlahnya material harus disajikan dalam kelompok kewajiban.

- Jumlah piutang yang dijaminkan harus diungkapkan dalam catatan atas laporan keuangan.

- Kewajiban bersyarat dalam hubungannya dengan penjualan piutang yang disertai perjanjian untuk dibeli kembali (sale of accounts receivable / notes receivable discounted with recourse / kepada suatu lembaga keuangan harus dijelaskan secukupnya).

Selain itu, Agoes (2008) berpendapat bahwa piutang pegawai, piutang direksi, pemegang saham, piutang perusahaan afiliasi harus dilaporkan tersendiri dan dijelaskan apakah dikenakan bunga atau tidak.

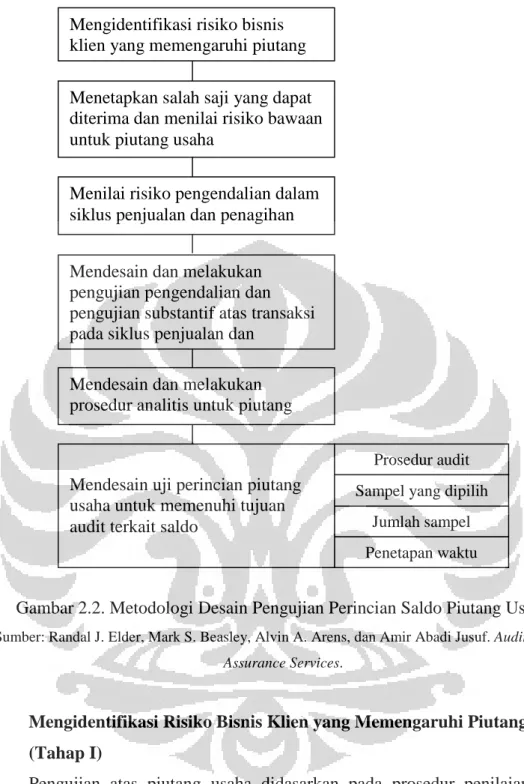

2.3.2. Pengujian Audit atas Piutang

Arens, et al. (2009) mengemukakan metodologi desain pengujian perincian saldo piutang usaha, seperti yang dapat dilihat pada gambar 2.2. berikut ini.

Gambar 2.2. Metodologi Desain Pengujian Perincian Saldo Piutang Usaha

Sumber: Randal J. Elder, Mark S. Beasley, Alvin A. Arens, dan Amir Abadi Jusuf. Auditing and

Assurance Services.

1. Mengidentifikasi Risiko Bisnis Klien yang Memengaruhi Piutang Usaha (Tahap I)

Pengujian atas piutang usaha didasarkan pada prosedur penilaian risiko audit agar auditor memahami bisnis dan industri klien. Sebagai bagian dari pemahaman tersebut, auditor mempelajari lingkungan bisnis dan industri klien serta mengevaluasi tujuan manajemen dan proses bisnis untuk mengidentifikasi risiko bisnis klien yang secara signifikan dapat memengaruhi pelaporan keuangan, termasuk piutang usaha. Untuk mendapatkan pemahaman tersebut, auditor juga melakukan prosedur analitis awal untuk mendeteksi peningkatan risiko piutang usaha.

Jumlah sampel Penetapan waktu

Mengidentifikasi risiko bisnis klien yang memengaruhi piutang usaha

Menetapkan salah saji yang dapat diterima dan menilai risiko bawaan untuk piutang usaha

Menilai risiko pengendalian dalam siklus penjualan dan penagihan

Mendesain dan melakukan pengujian pengendalian dan pengujian substantif atas transaksi pada siklus penjualan dan

penagihan

Mendesain dan melakukan prosedur analitis untuk piutang usaha

Mendesain uji perincian piutang usaha untuk memenuhi tujuan audit terkait saldo

Prosedur audit Sampel yang dipilih

2. Menetapkan Salah Saji yang Dapat Diterima dan Mengevaluasi Risiko Bawaan (Tahap I)

Auditor terlebih dahulu memberikan penilaian awal mengenai materialitas untuk keseluruhan laporan keuangan, lalu mengalokasikan jumlah yang dianggap material untuk setiap akun laporan posisi keuangan, termasuk piutang usaha. Alokasi ini disebut salah saji yang dapat diterima (tolerable misstatement). Piutang usaha biasanya merupakan salah satu bagian terpenting dari pelaporan keuangan bagi perusahaan dengan penjualan kredit. Meskipun saldo piutang usaha tersebut kecil, transaksi dalam siklus penjualan dan penagihan yang memengaruhi saldo tersebut biasanya berjumlah besar. Auditor menentukan risiko yang tak terhindarkan untuk masing-masing akun dengan mempertimbangkan risiko bisnis dan industry perusahaan klien. PSA 70 (SA 316) mengindikasikan bahwa auditor harus bisa mengidentifikasikan risiko pelanggaran dalam pengakuan pendapatan. Hal ini biasanya memengaruhi evaluasi auditor terhadap risiko tersebut untuk tujuan: eksistensi, batas waktu penjualan, pengembalian barang dagangan, dan batas penetapan beban piutang tak tertagih.

3. Mengevaluasi Risiko Pengendalian dalam Siklus Penjualan dan Penagihan (Tahap I)

Pengendalian internal atas penjualan dan bukti penerimaan kas yang berhubungan dengan piutang usaha biasanya berlangsung efektif di banyak perusahaan karena manajemen sangat peduli dengan pencatatan yang akurat untuk menjaga hubungan baik dengan pelanggan. Auditor umumnya memperhatikan tiga aspek pengendalian internal, yaitu:

1. Pengendalian untuk menghindari atau mendeteksi pencurian 2. Pengendalian atas penetapan pisah batas

3. Pengendalian yang berhubungan dengan penyisihan piutang tak tertagih Auditor harus menghubungkan risiko pengendalian atas tujuan audit terkait transaksi dan tujuan audit terkait saldo, terutama untuk merencanakan risiko deteksi dan bukti-bukti yang akan digunakan dalam pengujian perincian saldo.

4. Mendesain dan Melakukan Pengujian Pengendalian dan Pengujian Substantif atas Transaksi (Tahap II)

Hasil pengujian pengendalian menentukan apakah risiko pengendalian atas penjualan dan penerimaan kas perlun direvisi. Auditor menggunakan hasil pengujian substantif atas transaksi untuk menentukan apakah perencanaan risiko deteksi sudah memenuhi untuk setiap tujuan audit terkait saldo piutang usaha.

5. Mendesain dan Melakukan Prosedur Analitis (Tahap III)

Prosedur analitis umumnya dilakukan selama tahap pengujian diselesaikan setelah tanggal laporan posisi keuangan, namun sebelum dilakukan pengujian perincian saldo. Auditor menjalankan prosedur analitis untuk seluruh siklus penjualan dan penagihan, tidak hanya piutang usaha. Hal ini perlu dilakukan karena terdapat hubungan erat antara laporan laba rugi dengan akun-akun pada laporan posisi keuangan. Jika prosedur analitis dalam siklus penjualan dan penagihan mengungkapkan adanya fluktuasi yang tidak biasa, maka auditor perlu meminta informasi kepada manajemen. Tanggapan dari manajemen perlu dievaluasi dengan kritis, apakah mampu menjelaskan mengenai fluktuasi tersebut dan mampu menunjukkan bukti pendukungnya.

6. Mendesain dan Melakukan Pengujian Perincian Saldo Piutang Usaha (Tahap III)

Tahapan ini menjelaskan prosedur pengujian yang dapat dilakukan auditor dengan menyesuaikannya dengan tujuan-tujuan terkait saldo piutang yang sudah dijelaskan sebelumnya.

a. Piutang usaha ditambahkan secara tepat dan sesuai dengan berkas utama dan buku besar.

Pada umumnya, pengujian atas piutang usaha dan penyisihan piutang tak tertagih dilakukan berdasarkan laporan posisi keuangan saldo. Sebuah laporan posisi keuangan saldo menyajikan saldo piutang usaha pada tanggal laporan posisi keuangan, termasuk data saldo piutang untuk setiap pelanggan disertai perincian saldo untuk kurun waktu antara tanggal penjualan dan tanggal laporan posisi keuangan. Biasanya auditor melakukan

pengujian atas informasi yang didapatkan dari kecocokan perincian (detail tie-in) dalam neraca saldo, sebelum melakukan pengujian lainnya. Hal ini dilakukan untuk mengetahui apakah populasi yang diuji sama dengan buku besar dan piutang usaha pada berkas utama. Total kolom dan kolom yang berkaitan dengan umur piutang harus diuji dan total pada neraca saldo dibandingkan dengan buku besar. Auditor seringkali menggunakan peranti lunak audit untuk menjumlah ke bawah (foot) dan ke samping (cross-foot) pada neraca saldo dan menghitung ulang taksiran umur piutang.

b. Piutang usaha dicatat sesuai dengan keberadaannya

Konfirmasi atas saldo tagihan pelanggan merupakan pengujian paling penting untuk menentukan keberadaan piutang usaha yang dicatat. Ketika pelanggan tidak menanggapi konfirmasi, maka auditor perlu memeriksa dokumen pendukung untuk mengecek pengiriman barang, juga menguji bukti penerimaan kas selama masa tenggat (subsequent) untuk mengetahui apakah pembayaran sudah dilakukan.

c. Piutang usaha dicatat secara lengkap

Bagi auditor, sulit untuk melakukan pengujian saldo rekening di luar neraca saldo, kecuali bergantung pada perimbangan data piutang usaha di berkas utama. Contohnya, jika klien tanpa sengaja tidak memasukkan piutang usaha pada neraca saldo, kemungkinan hal ini akan dapat dideteksi ketika auditor melakukan penjumlahan ke bawah terhadap piutang usaha di neraca saldo, kemudian melakukan rekonsiliasi saldo melalui akun pengontrol di buku besar.

d. Akurasi piutang usaha

Konfirmasi rekening yang diambil dari neraca saldo merupakan bentuk pengujian perincian saldo yang paling umum dilakukan untuk mengetahui akurasi piutang usaha. Bila pelanggan tidak merespons permintaan konfirmasi, auditor dapat melihat data pendukung untuk memperoleh keyakinan atas keberadaan piutang tersebut. Auditor melakukan pengujian debet dan kredit pada saldo pelanggan individu dnegan memeriksa dokumen pendukung untuk pengiriman dan penerimaan kas.

e. Piutang usaha diklasifikasikan dengan benar

Umumnya, auditor dapat mengevaluasi klasifikasi piutang usaha dengan mudah, yaitu dengan menelaah neraca saldo untuk piutang yang jumlahnya material dari afiliasi, karyawan, direktur, atau pihak terkait lainnya. Auditor perlu juga mengecek apakah piutang yang sifatnya jangka panjang sudah dipisahkan dari piutang usaha biasa, dan saldo kredit pada piutang usaha yang jumlahnya besar diklasifikasikan kembali menjadi utang usaha. Untuk memenuhi persyaratan penyajian dan pengungkapan, auditor harus memastikan bahwa klasifikasi disajikan secara benar dengan menentukan apakah transaksi antara pihak-pihak yang terkait dengan perusahaan telah dicatat secara tepat dalam laporan keuangan selama menyelesaikan tahapan audit.

f. Penetapan pisah batas (cut-off) piutang usaha secara tepat

Salah saji akibat pisah batas terjadi ketika transaksi dalam waktu berjalan dicatat selama jeda waktu antara pembuatan pelaporan dan waktu audit, atau sebaliknya. Tujuan pengujian pisah batas adalah untuk melihat apakah transaksi yang terjadi di akhir periode akuntansi dicatat pada periode yang tepat. Hal ini adalah salah satu tujuan terpenting dari siklus karena salah saji dalam pisah batas memengaruhi laba periode berjalan. Salah saji akibat penetapan pisah batas dapat terjadi pada penjualan, retur, dan barang dagangan, serta penerimaan kas. Untuk masing-masing hal tersebut, auditor perlu melakukan tiga pendekatan dalam menetapkan kewajaran pisah batas yaitu:

1. Menetapkan kriteria pisah batas yang tepat

2. Mengevaluasi apakah klien telah melakukan prosedur yang memadai untuk menentukan tingkat kewajaran pisah batas

3. Menguji apakah pisah batas yang ditetapkan adalah tepat g. Piutang usaha dinyatakan dalam nilai terealisasi

Dalam mencatat piutang usaha, perusahaan harus mencatat dalam jumlah tertinggi yang dapat ditagih. Nilai terealisasi piutang usaha sama dengan jumlah total piutang usaha dikurangi dengan penyisihan piutang tak tertagih. Untuk menghitung penyisihan, klien mengestimasi jumlah total piutang

usaha yang diperkirakan tidak dapat ditagih. Prediksi ini tentunya tidak dapat dilakukan secara tepat, tetapi auditor perlu mengevaluasi apakah klien sudah menetapkan penyisihannya secara masuk akal dengan mempertimbangkan semua fakta.

h. Klien berhak atas piutang usaha

Hak klien atas piutang usaha biasanya tidak menyebabkan masalah audit karena piutang umumnya memang miliki klien. Untuk mendapatkan informasi mengenai keterbatasan hak klien atas piutangnya, auditor perlu mendiskusikan dengan klien, melakukan konfirmasi ke bank, atau memeriksa kontrak utang sebagai bukti bahwa apakah piutang usaha dipakai sebagai jaminan, serta memerika berkas korespondensi.

i. Penyajian dan pengungkapan piutang usaha

Untuk mengevaluasi kecukupan penyajian dan pengungkapan tersebut, auditor perlu memiliki pemahaman SAK dan persyaratan penyajian dan pengungkapan secara menyeluruh. Bagian penting dari evaluasi meliputi keputusan apakah klien telah memisahkan hal-hal material yang memerlukan pengungkapan terpisah dalam laporan keuangan. Contohnya, piutang dari pegawai atau perusahaan afiliasi harus dipisahkan dari piutang dengan pelanggan lainnya, jika jumlahnya material.

Agoes (2008) menyarankan mengenai prosedur-prosedur audit yang dapat auditor terapkan ketika mengaudit akun piutang:

1. Pahami dan evaluasi internal control atas piutang dan transaksi penjualan, piutang dan penerimaan kas.

Proses memahami dan mengevaluasi internal control akan mempengaruhi luasnya pengujian atas kewajaran saldo piutang per tanggal laporan posisi keuangan dan saldo penjualan untuk periode yang diperiksa.

2. Buat Top Schedule dan Supporting Schedule Piutang per tanggal neraca. Untuk menghemat waktu pemeriksaan, auditor harus meminta rincian-rincian dari piutang usaha, piutang pegawai, wesel tagih, uang muka, piutang bunga, piutang afiliasi, piutang direksi, piutang pemegang saham