UNIVERSITAS INDONESIA PROSEDUR AUDIT ATAS PENDAPATAN DAN PIUTANG PT SH LAPORAN MAGANG

Teks penuh

Gambar

Dokumen terkait

Saat ini, proses audit di PT. BCD masih berada di tahap penyelesaian dan pelaporan. Berdasarkan keterangan manajer KAP RED, proses pembuatan laporan keuangan PT. BCD masih

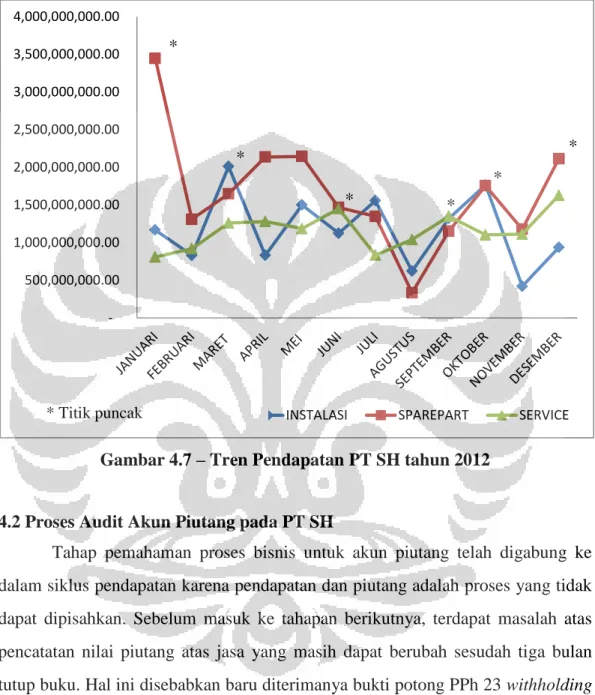

Dapat dilihat dalam Topik Pembahasan diatas, tujuan dari pembahasan permasalahan ini adalah untuk mengetahui bahan bukti apa saja yang dibutuhkan auditor untuk menilai

Prosedur audit yang dilakukan seperti, membuat lead schedule, melakukan analytical review, mengirimkan konfirmasi, dan melakukan tes kontrol bertujuan untuk memastikan

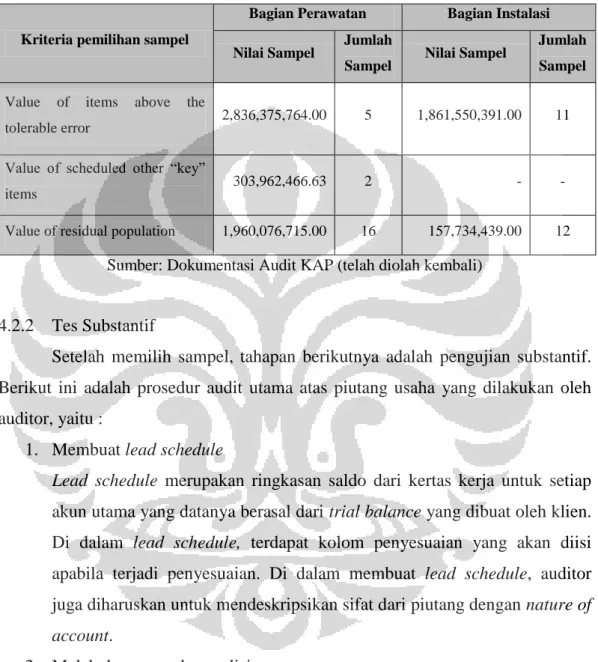

Setelah auditor mengembangkan tujuan audit spesifik untuk saldo akun atau golongan transaksi yang material, selanjutnya ia akan mengembangkan prosedur

Untuk setiap kelas transaksi beberapa tujuan audit harus dipenuhi sebelum auditor dapat menyimpulkan bahwa transaksi-transaksi tersebut telah dicatat dengan tepat, tujuan ini disebut

Berdasarkan beberapa pengertian audit diatas dapat disimpulkan bahwa audit adalah pemeriksaan yang dilakukan oleh seorang auditor dengan mengumpulkan dan mengevaluasi

Berdasarkan penyusunan laporan magang “ Prosedur Audit Atas Persediaan PT SUKA MAJU” dapat ditarik kesimpulan bahwa KAP MNK & Partners telah melakukan proses audit

Jawaban : Prosedur Audit Jenis Pengujian Tujuan Audit Memeriksa jurnal semua periode untuk mencari transaksi yang tidak biasa untuk menentukan apakah mereka dicatat dengan benar