PROSEDUR AUDIT ATAS SIKLUS PENDAPATAN PADA PT A1

LAPORAN MAGANG

VANDY ACHMAD MASRURI 0906558975

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK JUNI 2014

PROSEDUR AUDIT ATAS SIKLUS PENDAPATAN PADA PT A1

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana

VANDY ACHMAD MASRURI 0906558975

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK JUNI 2014

Laporan Magang ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

F

b

Nama NPM

Tanda Tangan

Tanggal

:YandyAchmad Masruri

:0906558975

k

Telah berhasil dipertahankan di depan Dewan Penguji dan diterima sebagai

bagian persyaratdn yang diperlukan

untuk

memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas IndonesiaPembimbing

DEWAN PENGUJI

Dr.Dini Marina, S.E., M.Com., DEA

Penguji Viska Anggraita, S.E., M.S.Ak.

Rafika Yuniasih, S.8., Ak., MSM

Penguji

Laporan Magang ini diajukan qleh:

Nama . NPM

Program Studi

Judul Laporan Magang

Vandy Achmad Masruri

09065s8975 Akuntansi

Prosedur Audit atas Siklus Siklus Pendapatan PT ,A.1

Depok, Jawa Barat 27 ltmi20l4

Ditetapkan di .

Tanggal

Puji syukur hanya kepada Allah Subhanahu wa ta’ala, pencipta segala pencipta yang selalu memilki cara yang luar biasa kepada penulis. Atas nikmat- Nya yang tidak ada batasnya, penulis dapat menyelesaikan laporan magang ini.

Shalawat serta salam semoga senantiasa terlimpah kepada Nabi Muhammad Shallallahu ‘alaihi wa sallam.

Pada halaman ini, penulis ingin memberikan ucapan syukur, terima kasih, apresiasi, dan penghargaan kepada pihak-pihak yang telah memberikan bimbingan, kesempatan, kepercayaan, semangat, dan sumbangsih dalam bentuk apapun sehingga penulis dapat menyelesaikan laporan magang ini. Untuk itu penulis ingin menyampaikan terima kasih kepada:

1. Ibu Dini Marina selaku dosen pembimbing yang hampir satu tahun senantiasa bersabar untuk meluangkan waktu, tenaga, dan ilmunya dalam membimbing penulis selama menyusun laporan magang.

2. Ibu Rafika dan Ibu Viska selaku dosen penguji yang telah memberikan banyak masukan dan saran guna menambah nilai dan kualitas dari laporan magang ini.

3. Kedua orang tua juara satu di dunia beserta keluarga tercinta yang telah memberikan dukungan dan motivasi kepada penulis.

4. Paguyuban Adiguna Surakarta UI yang telah membimbing dan menemani penulis hingga lulus.

5. KAP AB&C yang telah memberikan kesempatan penulis untuk melakukan kegiatan magang dan mendapatkan ilmu dan pengalaman audit yang penulis percaya akan sangat bermanfaat untuk karir penulis di masa mendatang.

6. Tim audit KAP AB&C yang telah memberikan pengalaman dan pelajaran yang berkesan. Kak Cindy atas kesabarannya dalam membimbing penulis dari awal pelaksanaan magang hingga proses penulisan laporan. Bang Banang, Bang Rizha, dan senior-senior lainnya yang telah berbagi

Vera, Mafel, Ocil, Satya, dan teman-teman lainnya.

7. Teman - teman kosanku Udin, Asep, Fariz, Kak Rudi, Ony, Enggar, Akbar, Yudha, Nugroho, Aan, Awa, Deni, dan Zidni yang selalu dekat dengan kehidupan harian penulis.

8. Teman-teman mahasiswa FEUI dari berbagai angkatan dan jurusan.

9. Universitas Indonesia dan Fakultas Ekonomi khususnya yang meliputi dosen, staf pengajar, dan elemen-elemen pendidikan pendukung lainnya.

10. Semua pihak yang telah membantu dalam penulisan laporan magang ini namun tidak dapat disebutkan satu persatu.

Penulis sadar bahwa pada laporan magang ini masih jauh dari kata sempurna. Oleh karena itu, penulis membuka diri untuk menerima saran dan kritik yang membangun guna meningkatkan kualitas laporan magang ini. Semoga dengan laporan magang ini dapat memberikan manfaat bagi pembacanya.

Depok, 27 Juni 2014

Vandy Achmad Masruri

Sebagai.sivitas bawah ini:

Nama NPM

Program Studi Departemen Fakultas Jenis Karya

akademik Universitas Indonesia, saya yang bertanda tangan di

VandyAchmad Masruri 0906558975

Sl Reguler Akuntansi Ekonomi

Laporan Magang

Demi membangunan ilmu pengetahuan, menyetujui untuk memberikan kapada Universitas Indonesia IIak Bebas Royalti Noneksklusif (Non-exclusive Royalty- Free Right) atas karya ilmiah saya yang berjudul:

Prosedur Audit atas Siklus Pendapatan pada PT

Al

beserta perangkat yang ada

(ika

diperlukan). Dengan Hak Bebas RoyaltiNoneksklusif

iniUniversitas

Indonesiaberhak

menyimpan,mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pemyataan ini saya buat dengan sebenarnya.

Dibuat di : Depok Pada Tang gal : 27 luni 2014

Yang men atakan

(Vandy Achmad Masruri)

Nama : Vandy Achmad Masruri Program Studi : Akuntansi

Judul : Prosedur Audit atas Siklus Pendapatan pada PT A1

Laporan magang kali ini membahas tentang proses pelaksanaan prosedur audit atas pendapatan pada PT A1 yang merupakan perusahaan pembiayaan dibidang sewa pembiayaan. Auditor melakukan berbagai prosedur audit untuk mendapatkan keyakinan bahwa siklus tersebut telah disajikan secara wajar. Siklus pendapatan pada PT A1 dimulai berawal pemesanan dari lessee, pemberian batas kredit, pemesanan kepada pemasok, pembayaran kepada pemasok, penagihan kepada lessee, dan penerimaan pembayaran. Prosedur audit pada KAP AB&C yang dilakukan mencakup perencanaan, identifikasi risiko, eksekusi, dan pelaporan. Hasil audit menyimpulkan bahwa siklus pendapatan pada PT A1 telah disajikan secara wajar.

Kata kunci :

Prosedur audit, siklus pendapatan, sewa pembiayaan

Name : Vandy Achmad Masruri Study Program : Accounting

Title : Audit Procedure over Income Cycle of PT A1

This internship report discusses about the audit process of income cycle of PT A1 which is financing company of finance lease. Auditor has conducted the audit procedures to assure that the cycle is fairly stated. PT A1’s cycle begins from receipt order from lessee, credit limit approval, order to supplier, pay to supplier, billing to lessee, and payment receipt. Audit procedure in AB&C consist of planning, risk identification, execution, and reporting. The audit result conclude that income cycle in PT A1 is fairly stated

Key Words :

Audit procedures, income cycle, finance lease

HALAMAN JUDUL ... i

HALAMAN PERNYATAAN ORISINALITAS ... ii

LEMBAR PENGESAHAN ... iii

KATA PENGANTAR ... iv

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

ABSTRAK ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

1. PENDAHULUAN ... 1

1.1 Latar Belakang Pelaksanaan Program Magang ... 1

1.2 Tujuan dan Manfaat Pelaksanaan Program Magang ... 1

1.3 Tempat dan Waktu Pelaksanaan Kegiatan Magang ... 2

1.4 Ruang Lingkup Kegiatan Magang ... 2

1.5 Ruang Lingkup Penulisan Laporan Magang ... 3

1.6 Sistematika Penulisan Laporan Magang ... 4

2. KONSEP DAN PENGERTIAN ... 6

2.1 Siklus Pendapatan ... 6

2.1.1 Pemesanan Penjualan ... 6

2.1.2 Pengiriman Barang ... 7

2.1.3 Penagihan ... 8

2.1.4 Penerimaan Kas ... 8

2.2 Pendapatan ... 8

2.2.1 Pengertian Pendapatan ... 8

2.2.2 Pengakuan Pendapatan ... 9

2.2.3 Pengukuran Pendapatan ... 10

2.2.4 Pengakuan dan Pengukuran Pendapatan Bunga ... 10

2.3 Sewa Guna Usaha ... 10

2.3.1 Pengertian Sewa Guna Usaha ... 10

2.3.2 Jenis-Jenis Sewa Guna Usaha ... 11

2.3.3 Perlakuan Akuntansi bagi Lessor ... 12

2.4 Piutang Usaha ... 14

2.4.1 Pengertian Piutang Usaha ... 14

2.4.2 Pengakuan dan Pengukuran Piutang Usaha ... 14

2.4.3 Penurunan Nilai Piutang Usaha ... 14

2.5 Pengendalian Internal ... 15

2.6 Audit ... 18

2.6.1 Definisi Audit ... 18

2.6.2 Jenis-Jenis Audit ... 19

2.6.3 Standar Audit ... 20

2.6.4 Asersi Manajemen dan Tujuan Audit ... 21

2.6.4.1 Asersi Manajemen ... 21

2.6.4.2 Tujuan Audit Terkait Transaksi ... 23

2.6.4.3 Tujuan Audit Terkait Saldo ... 24

2.6.4.4 Tujuan Audit Terkait Penyajian dan Pengungkapan ... 26

2.6.5 Tahapan Audit Laporan Keuangan ... 27

2.6.5.1 Merencanakan dan Mendesain Pendekatan Audit ... 27

2.6.5.2 Melaksanakan Uji Pengendalian dan Uji Substantif Atas Transaksi ... 27

2.6.5.3 Melaksanakan Prosedur Analitis dan Uji Rincian Saldo ... 28

2.6.5.4 Melengkapi Proses Audit dan Menerbitkan Laporan Audit ... 31

2.6.6 Bukti Audit ... 31

3. PROFIL PERUSAHAAN ... 34

3.1 Profil Kantor Akuntan Publik ... 34

3.1.1 Gambaran Umum ... 34

3.1.2 Jasa-Jasa yang Ditawarkan ... 34

3.2 Profil PT A1 ... 35

3.2.1 Gambaran Umum ... 35

3.2.2 Pemegang Saham 4. PROSEDUR AUDIT DAN ANALISA TERKAIT ... 37

4.1 Fase Perencanaan dan Identifikasi Risiko ... 37

4.2 Fase Pengujian Pengendalian dan Uji Substantif atas Rincian Transaksi ... 67

4.2.1 Pengujian Pengendalian ... 67

4.2.2 Uji Substantif atas Rincian Transaksi ... 74

4.3 Fase Pelaksanaan Prosedur Analitis dan Uji Rincian Saldo ... 80

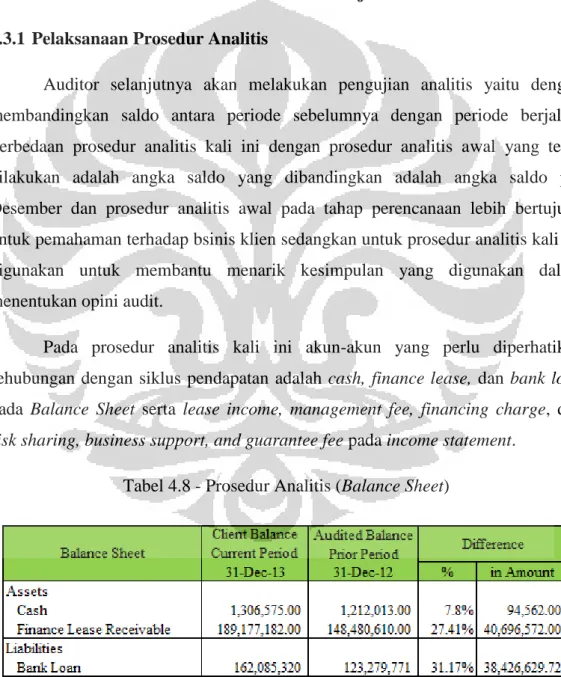

4.3.1 Pelaksanaan Prosedur Analitis ... 80

4.3.2 Uji Substantif atas Rincian Saldo ... 82

4.3.3 Prosedur Translasi Mata Uang Asing ... 85

4.4 Melengkapi Audit dan Menerbitkan Laporan Keuangan ... 89

5. KESIMPULAN DAN SARAN ... 91

5.1 Kesimpulan ... 91

5.2 Saran ... 91

5.2.1 Saran Kepada PT A1 ... 92

5.2.2 Saran Kepada KAP AB&C ... 92

DAFTAR REFERENSI ... 94

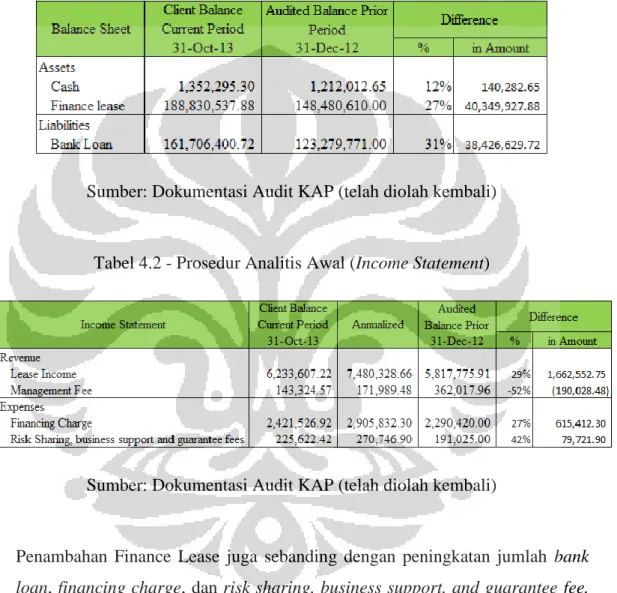

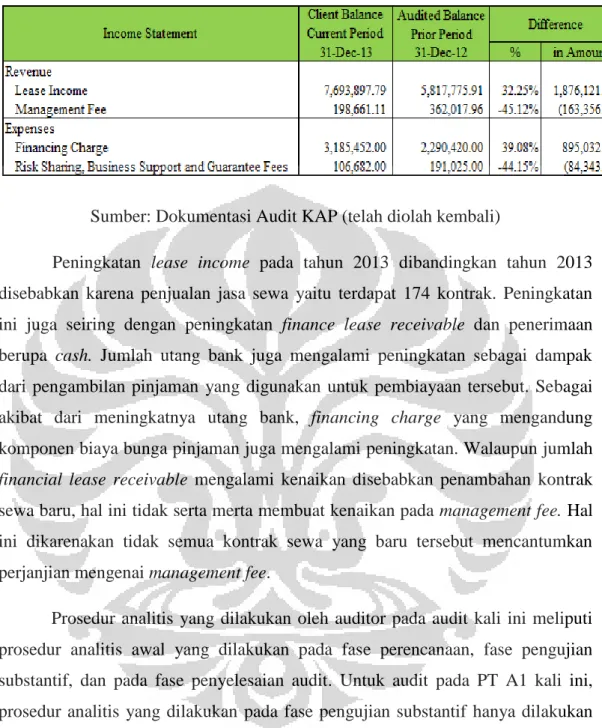

Tabel 4.1 Prosedur Analitis Awal (Balance Sheet) ... 65

Tabel 4.2 Prosedur Analitis Awal (Income Statement) ... 65

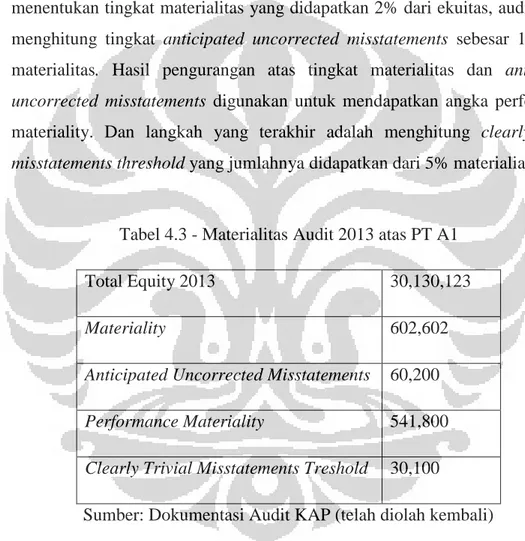

Tabel 4.3 Materialitas Audit 2013 atas PT A1 ... 66

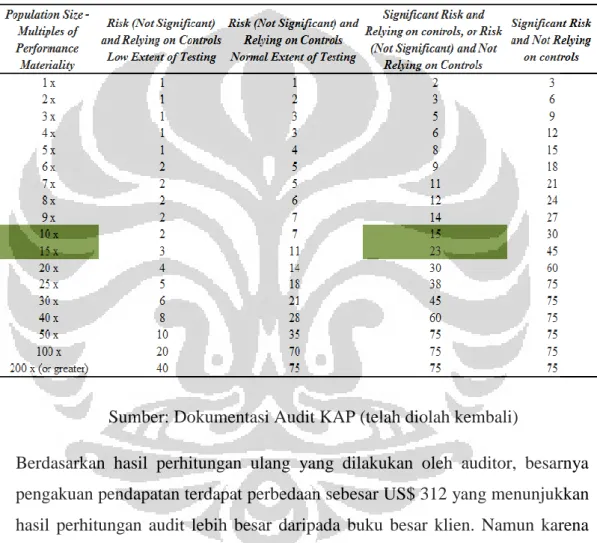

Tabel 4.4 Penentuan Jumlah Sampel Pengujian Pengendalian ... 69

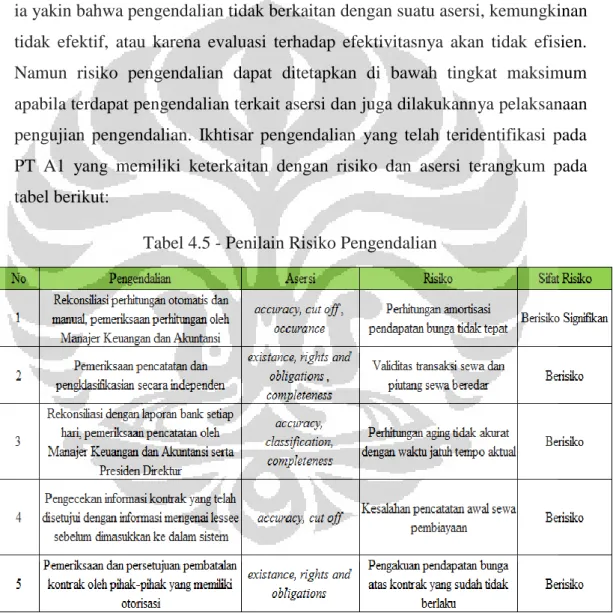

Tabel 4.5 Penilaian Risiko Pengendalian ... 73

Tabel 4.6 Sampling Populasi Moneter ... 76

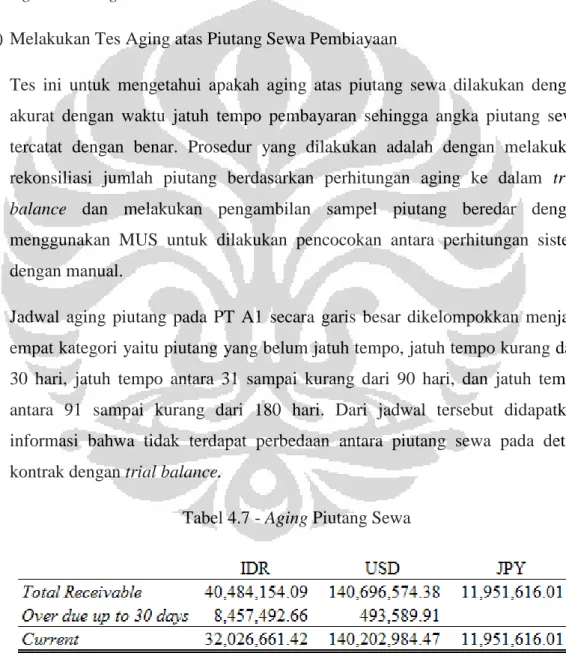

Tabel 4.7 Aging Piutang Sewa ... 78

Tabel 4.8 Prosedur Analitis (Balance Sheet)... 80

Tabel 4.9 Prosedur Analitis (Income Statement) ... 81

Tabel 4.10 Late Cut Off Test ... 82

Tabel 4.11 Early Cut Off Test ... 83

Tabel 4.12 Rekonsiliasi Piutang Sewa Pembiayaan (roll over) ... 84

Tabel 4.13 Rekonsiliasi Advance Payment of Contract ... 84

Tabel 4.14 Rekonsiliasi Secuity Deposit, Residual Value, dan Unearned Income ... 85

Tabel 4.15 Pengujian Mata Uang Asing ... 86

Tabel 4.16 Translasi Mata Uang Asing ... 86

Tabel 4.17 Hasil Pengujian Substantif ... 87

Tabel 4.18 Hubungan Asersi Manajemen dan Tujuan Audit Terkait Transaksi ... 88

Tabel 4.19 Hubungan Asersi Manajemen dan Tujuan Audit Terkait Saldo ... 89

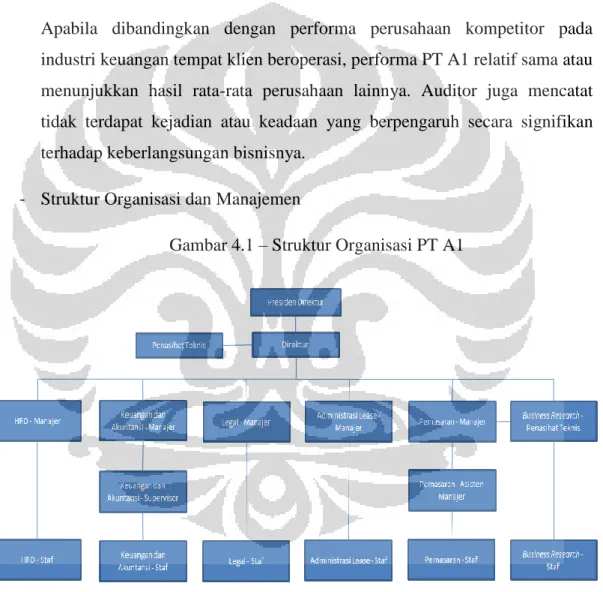

Gambar 4.1 Struktur Organisasi PT A1 ... 38 Gambar 4.2 Flowchart Siklus Pendapatan ... 49

1.1 Latar Belakang Pelaksanaan Program Magang

Dengan dicanangkannya ASEAN Economic Community pada tahun 2015 mendatang, akan memberikan manfaaat maupun tantangan bagi para pelaku di dunia kerja ASEAN pada umumnya dan Indonesia pada khususnya. Tenaga kerja dari berbagai negara anggota ASEAN akan memiliki kebebasan untuk masuk dan keluar. Hal ini tentu akan memberikan keuntungan bagi perusahaan-perusahaan di negara tersebut untuk mendapatkan tenaga kerja yang terbaik karena bertambahnya ketersediaan dan pilihan. Sementara bagi tenaga kerja sendiri, hal ini akan membuat tingkat persaingan menjadi lebih ketat sekaligus memberikan peluang untuk berkarir di luar negeri. Oleh karena itu, untuk mampu bersaing di dunia kerja yang semakin bersaing tersebut, maka lulusan dari perguruan tinggi haruslah mempunyai keterampilan dan kecakapan yang mumpuni.

Persaingan yang semakin ketat di dalam dunia kerja menuntut mahasiswa untuk dapat mempersiapkan diri mereka dengan baik. Sehingga melalui program magang yang ditawarkan oleh Fakultas Ekonomi Universitas Indonesia, disamping sebagai salah satu pilihan tugas akhir, pelaksanaan program magang bagi penulis akan memberikan pengalaman dan keterampilan dalam mempraktikan teori-teori yang telah didapatkan selama masa perkuliahan di dalam kelas dan pengalaman yang didapatkan dapat digunakan untuk menunjang karir dimasa depan.

1.2 Tujuan dan Manfaat Pelaksanaan Program Magang

Di dalam menghadapi tantangan-tantangan di atas, Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia menjadikan program magang sebagai salah satu bentuk tugas akhir untuk syarat kelulusannya. Melalui program magang tersebut diharapakan mahasiswa dapat mengenal bagaimana kondisi

lingkungan dunia kerja yang sesungguhnya sehingga ketika lulus dan berkarir nanti maka diharapkan akan lebih siap dan mudah untuk beradaptasi.

1.3 Tempat dan Waktu Pelaksanaan Kegiatan Magang

Pelaksanaan kegiatan magang dilakukan di Kantor Akuntan Publik AB&C (KAP AB&C) yang memiliki afiliasi dengan DEF Global dan merupakan salah satu dari KAP Big Four. KAP AB&C memiliki kantor yang berlokasi di Kota Jakarta dan Surabaya dimana lokasi tempat penulis melakukan kegiatan magang kali ini adalah berada di Kota Jakarta.

Kegiatan magang dilakukan dalam waktu kurang lebih selama 4 bulan yang dimulai pada tanggal 6 Januari hingga 30 April 2014. Selama kegiatan magang tersebut, penulis ditempatkan sebagai Trainee pada divisi Audit Advisory Services yang ditugaskan ke dalam Financial Services and Insurances Group dengan jadwal kerja Hari Senin hingga Jumat dari pukul 09.00 hingga 18.00.

1.4 Ruang Lingkup Kegiatan Magang

Selama kegiatan magang berlangsung, penulis bersama dengan tim ditugaskan untuk melakukan audit atas laporan keuangan PT A1 yang berakhir pada tanggal 31 Desember 2013. PT A1 merupakan perusahaan yang bergerak di dalam industri keuangan yaitu jasa sewa pembiayaan yang memiliki kantor di Jakarta. Selain melakukan audit atas PT A1, penulis juga melakukan audit atas salah satu perusahaan pemegang saham PT A1 yang bergerak pada bidang jasa konsultasi bisnis. Di dalam penugasan tersebut, antara lain penulis diberikan kesempatan untuk:

Melakukan prosedur substantif terkait kas dan setara kas yang meliputi mempersiapkan konfirmasi kas setara kas kemudian mengerjakan kertas kerja yang digunakan untuk mengikhtisar balasan konfirmasi tersebut untuk kemudian dicocokkan apakah nominal telah sesuai dengan catatatan klien, melakukan cash opname dan wawancara terkait akun kas kecil, dan melakukan rekonsiliasi bank dengan mengecek kedokumen-dokumen terkait, melakukan perhitungan ulang atas time deposit.

Melakukan prosedur substantif terkait biaya operasi yang meliputi uji pisah batas atas pencatatan baik pada awal maupun akhir tanggal tutup buku, melakukan prosedur analitis atas keseluruhan biaya, dan melakukan test of detail dengan mengambil sampel dan melakukan pengecekan kedokumen terkait

Melakukan prosedur analitis awal atas keseluruhan saldo pada fase perencanaan dalam rangka proses pemahaman terhadap klien.

Melakukan prosedur substantif terkait aset tetap yang meliputi cek fisik dan wawancara terkait kebijakan aset tetap, melakukan pengujian atas penambahan dan pemusnahan aset dengan menelusuri ke dokumen terkait, dan melakukan perhitungan ulang terkait penyusutan.

Melakukan prosedur substantif terkait piutang sewa pembiayaan yang meliputi mempersiapkan konfirmasi piutang sewa pembiayaan kemudian mengerjakan kertas kerja yang digunakan untuk mengikhtisar balasan konfirmasi, melakukan tes keberadaan atas sewa pembiayaan yang baru dengan vouching ke dokumen pendukung, dan rekonsiliasi dengan cara perhitungan ulang terhadap detail piutang sewa pembiayaan.

1.5 Ruang Lingkup Penulisan Laporan Magang

Ruang lingkup yang akan menjadi bahan pembahasan pada laporan magang ini adalah audit laporan keuangan dimana pembahasan terbatas mengenai kebijakan dan prosedur audit mengenai siklus pendapatan yang dimiliki oleh KAP AB&C yang dimulai dari perencanaan hingga dilakukan pengujian terhadap PT A1. Kebijakan dan prosedur tersebut kemudian akan dibandingkan dengan aturan- aturan yang terkait.

Pendapatan atas jasa sewa pembiayaan yang berwujud pendapatan bunga merupakan hal yang sangat material mengingat nilainya yang besar dan menjadi akun yang begitu dominan dibandingkan dengan akun-akun yang lainnya. Oleh sebab itu audit atas siklus pendapatan menjadi poin yang sangat krusial dan menarik untuk diteliti dalam industri pembiayaan.

1.6 Sistematika Penulisan Laporan Magang

Sistematikan laporan magang ini terdiri dari lima bab yang disertai dengan lampiran-lampiran pendukung. Penjelasan mengenai masing-masing bab akan dijelaskan dalam deskripsi dibawah ini:

1. Bab 1 Pendahuluan

Bab ini berisi dari latar belakang pemilihan pelaksanaan kegiatan magang, penjelasan singkat kegiatan magang, tujuan dan manfaat penulisan laporan magang, tempat dan waktu pelaksanaan kegiatan magang, ruang lingkup kegiatan magang, ruang lingkup penulisan laporan kegiatan magang, dan sistematika penulisan.

2. Bab 2 Konsep dan Pengertian

Bab ini berisi mengenai teori-teori yang berkaitan dengan audit siklus pendapatan, akuntasi mengenai pendapatan dan sewa yang diambil dari beberapa sumber yang relevan termasuk penjelasan terkait standar audit dan akuntansi.

3. Bab 3 Prosedur Audit Atas Siklus Pendapatan pada PT A1

Bab ini akan diulas secara singkat penjelasan mengenai Kantor Akuntan Publik tempat penulis melakukan kegiatan magang dan perusahaan klien yang diaudit oleh auditor dan menjadi objek dari penulisan laporan kegiatan magang.

4. Bab 4 Prosedur Audit dan Analisa Terkait

Bab ini akan membahas menganai mengenai prosedur audit apa yang telah dilakukan auditor di dalam megaudit siklus pendapatan pada PT A1 serta analisis terhadap prosedur dan proses audit yang dilakukan oleh KAP AB&C tersebut terhadap siklus pendapatan pada perusahaan A1 apakah telah efektif dan sesuai dengan teori yang ada.

5. Bab 5 Kesimpulan dan Saran

Bab ini akan memberikan penjelasan singkat mengenai kesimpulan atas hal-hal apa saja yang telah dibahas di dalam laporan magang meliputi prosedur pencatatan oleh klien dan audit yang telah dilakukan beserta saran untuk Kantor Akuntan Publik AB&C dan PT A1.

BAB 2

KONSEP DAN PENGERTIAN

2.1 Siklus Pendapatan

Menurut Romney dan Steinbart (2011), siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa kepada para pelanggan serta menagih kas sebagai pembayaran dari penjualan-penjualan tersebut. Tujuan utama siklus pendapatan adalah untuk menyediakan produk yang tepat di tempat dan waktu yang tepat dengan harga yang sesuai. Di dalam siklus pendapatan terdapat empat aktivitas dasar bisnis yang dilakukan yaitu pemesanan penjualan, pengiriman, penagihan, dan penerimaan kas.

2.1.1 Pemesanan Penjualan

Siklus pendapatan dimulai dengan penerimaan pesanan dari pelanggan.

Departemen bagian pemesanan penjualan akan melakukan proses masukan pesanan penjualan ini yang mencakup empat tahap, yaitu:

a) Menerima pesanan pelanggan

Pesanan penjualan yang diterima dari pelanggan mengandung informasi antara lain nomor barang, jumlah barang, harga barang, dan keterangan lainnya. Seiring berkembangnya teknologi, pesanan dari pelanggan tidak saja di terima melalui surat dan telepon, namun juga dapat dilakukan melalui email atau website yang mampu menambah efisiensi perusahaan.

b) Memeriksa dan menyetujui kredit pelanggan

Penjualan yang tidak dilakukan secara tunai memerlukan pertimbangan sebelum pesanan tersebut disetujui. Perusahaan akan melakukan langkah dengan memeriksa riwayat kredit pelanggan meliputi apakah pelanggan masih memiliki hutang beredar yang besar jumlahnya, apakah

pembayaran dilakukan tepat waktu, dan lain-lain. Hal ini menjadi penting karena menyangkut kemampuan perusahaan di dalam menjaga arus kas masuknya.

c) Memeriksa ketersediaan persediaan

Setelah pesanan diterima dan batas kredit pelanggan disetujui, selanjutnya dilakukan proses pengecekan ketersediaan barang.

Perusahaan akan memberikan pesan balik kepada pelanggan mengenai ketersediaan barang terkait dan menginformasikan mengenai kapan barang tersebut akan dikirim.

d) Menjawab pertanyaan pelanggan

Aktivitas menjawab pertanyaan diberikan perusahaan sebagai aktivitas pendukung yang berguna untuk meningkatkan kualitas pelayanan kepada konsumen.

2.1.2 Pengiriman Barang

Aktivitas dasar kedua dalam siklus pendapatan adalah memenuhi pesanan pelanggan dan mengirimkan barang dagangan yang diinginkan. Proses ini terdiri dari dua tahap, yaitu:

a) Mengambil dan mengemas pesanan

Jenis produk dan jumlah akan diidentifikasi melalui picking ticket untuk dikeluarkan dari gudang. Informasi mengenai barang tersebut kemudian dicatat dan diberikan kepada bagian pengiriman untuk diproses lebih lanjut.

b) Mengirim pesanan

Barang yang diterima oleh bagian pengiriman akan dilakukan proses pemeriksaan dengan cara membandingkan jumlah fisik persediaan dengan picking ticket dan sales order. Setelah dilakukan pemeriksaan, informasi mengenai jumlah pesanan penjualan, nomor barang, dan

jumlah barang akan dimasukkan ke dalam database yang akan menghasilkan slip pengepakan dan dokumen pengiriman salinannya akan disertakan pada pengiriman tersebut .

2.1.3 Penagihan

Aktivitas penagihan terdiri dari dua aktivitas utama yaitu:

a) Invoicing atau penagihan

Merupakan aktivitas pemrosesan informasi yang mengemas ulang serta meringkas informasi dari masukan pesanan penjualan dan aktivitas pengiriman yang didapatkan dari departeman pengiriman mengenai barang dan jumlah barang yang dikirim serta dari departemen penjualan mengenai harga dan syarat khusus penjualan. Dokumen yang digunakan dalam aktivias ini adalah faktur penjualan yang memberitahukan kepada pelanggan mengenai jumlah yang harus dibayar dan kemana harus mengirimkan pembayaran.

b) Pemeliharaan data piutang perusahaan

Terdapat dua tugas dasar terkait data piutang yaitu mendebit piutang ketika sales invoice dikirim dan mengkredit piutang saat pembayaran diterima.

2.1.4 Penerimaan Kas

Langkah terakhir dalam siklus pendapatan adalah menerima dan memproses pembayaran dari konsumen. Kasir akan menangani pengiriman uang dari pelanggan dan menyimpannya di bank ke dalam rekening perusahaan.

2.2 Pendapatan

2.2.1 Pengertian Pendapatan

Pendapatan menurut Kieso, Weygandt, dan Warfield (2011) adalah arus masuk bruto dari manfaat ekonomi selama satu periode yang timbul dalam aktivitas normal entitas yang mengakibatkan kenaikan ekuitas, selain kenaikan

yang berkaitan dengan kontribusi dari peserta ekuitas. Sedangkan menurut PSAK 23 revisi tahun 2010, pendapatan didefinisikan sebagai peningkatan manfaat ekonomi selama periode akuntansi dalam bentuk arus kas masuk atau peningkatan aset atau penurunan liabilitas yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Pendapatan hanya meliputi arus masuk bruto dari manfaat ekonomi yang diterima dan dapat diterima oleh entitas untuk dirinya sendiri. Jumlah yang dapat ditagih atas nama pihak ketiga, seperti pajak pertambahan nilai, bukan merupakan manfaat ekonomi yang mengalir ke entitas dan tidak mengakibatkan kenaikan ekuitas. Oleh karena itu dikeluarkan dari pendapatan. Demikian juga dalam hubungan keagenan, arus masuk bruto manfaat ekonomi meliputi jumlah yang ditagih atas nama principal yang tidak mengakibatkan kenaikan ekuitas entitas.

Jumlah yang ditagih atas nama principal bukan merupakan pendapatan, yang merupakan pendapatan adalah komisi yang diterima. Terdapat dua hal yang akan dibahas, yaitu mengenai begaimana pengakuan dan pengukuran terhadap pendapatan.

2.2.2 Pengakuan Pendapatan

Menurut Kieso, Weygandt, dan Warfield (2011) prinsip pengakuan pendapatan menunjukkan bahwa pendapatan diakui apabila kemungkinan besar manfaat ekonomi akan mengalir ke perusahaan dan manfaat dapat diukur dengan andal. Sedangkan dalam PSAK 23 revisi tahun 2010 dijelaskan bahwa pendapatan timbul dari beberapa transaksi dan kejadian anatara lain adalah penjualan barang, penjualan jasa, dan penggunaan asset entitas oleh pihak lain yang menghasilkan bunga, royalty, dan dividen. Oleh karena itu kriteria pengakuan pendapatan juga akan berbeda-beda. Sehubungan dengan sifat bisnis entitas dalam laporan magang kali ini adalah jasa sewa, maka hanya akan dibahas mengenai pengakuan pendapatan dalam penjualan sewa.

Pendapatan dari penjualan jasa diakui apabila hasil transaksi tersebut dapat diestimasi dengan handal dan harus diakui dengan acuan tingkat penyelesaian dari

trasaksi pada tanggal neraca. Hasil transaksi dapat diestimasi dengan andal jika seluruh kondisi berikut terpenuhi:

Pendapatan dari penjualan jasa diakui jika seluruh kondisi berikut terpenuhi:

a) Jumlah pendapatan dapat diukur dengan andal

b) Kemungkinan besar manfaat ekonomi sehubungan dengan transaksi tersebut dapat diperoleh entitas

c) Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur secara andal

d) Biaya yang timbul untuk transaksi dan biaya menyelesaikan transaksi tersebut dapat diukur dengan andal

2.2.3 Pengukuran Pendapatan

PSAK 23 revisi tahun 2010 menyatakan bahwa pendapatan diukur dengan nilai wajar imbalan yang diterima atau dapat diterima dan dikurangi diskon atau rabat. Jika pendapatan tersebut ditangguhkan, nilai wajar ditentukan dengan mendiskontokan arus kas yang akan diterima dengan tingkat bunga tersirat.

Sementara itu, pertukaran barang yang terjadi antara barang yang sejenis tidak dapat dianggap sebagai transaksi yang menghasilkan pendapatan.

2.2.4 Pengakuan dan Pengukuran Pendapatan Bunga

Sesuai PSAK 50 revisi tahun 2010 dan 55 revisi tahun 2011 mengenai instrumen keuangan, pendapatan yang berhubungan dengan kegiatan usaha yang menghasilkan pendapatan bunga seperti jenis sewa pembiayaan, pengukuran pendapatannya dilakukan secara bertahap dengan cara mengamortisasi menggunakan metode suku bunga efektif. Metode ini dapat memberikan hasil alokasi perhitungan pendapatan bunga atau beban bunga selama periode yang relevan.

2.3 Sewa Guna Usaha

2.3.1 Pengertian Sewa Guna Usaha

Menurut Kieso, Weygandt, dan Warfield (2011) sewa adalah suatu perjanjian bersifat kontraktual antara lessor dan lesee yang memberikan hak kepada lesee untuk menggunakan properti tertentu yang dimiliki oleh lessor selama jangka waktu tertentu dengan membayar uang sewa sebagai gantinya kepada lessor. Sedangkan menurut PSAK 30 revisi tahun 2011, sewa adalah suatu perjanjian dimana lessor memberikan hak kepada lessee untuk menggunakan suatu aset selama periode waktu yang disepakati. Sebagai imbalannya, lessee melakukan pembayaran atau serangkaian pembayaran kepada lessor.

2.3.2 Jenis-jenis Sewa Guna Usaha

Sewa pada PSAK 30 revisi tahun 2011 diklasifikasikan berdasarkan sejauh mana risiko dan manfaat yang berkaitan dengan kepemilikan aset sewaan berada pada lessor atau lessee. Risiko tersebut termasuk kemungkinan rugi dari kapasitas tidak terpakai atau keusangan teknologi dan variasi imbal hasil karena perubahan kondisi ekonomi. Manfaat tersebut dapat tercermin dari ekspektasi operasi yang menguntungkan selama umur ekonomi aset dan laba dari kenaikan nilai atau realisasi dari nilai residu.

Berdasarkan hal tersebut, sewa dibagi menjadi 2 jenis yaitu sewa pembiayaan dan sewa operasi. Sewa pembiayaan atau disebut dengan finance lease adalah sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan suatu aset. Hak milik pada akhirnya dapat dialihkan, dapat juga tidak dialihkan. Sementara sewa operasi atau operating lease adalah sewa yang tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Terdapat situasi utama yang secara individual atau gabungan pada umumnya yang menjadikan sewa diklasifikasikan sebagai sewa pembiayaan yang meliputi antara lain:

a) Sewa mengalihkan kepemilikan aset kepada lessee pada akhir masa sewa

b) Lessee memiliki opsi untuk membeli aset pada harga yang cukup rendah dibandingkan harga wajar pada tanggal opsi mulai dapat dilaksanakan yang membuat pada awal sewa dapat dipastikan bahwa opsi akan dilaksanakan c) Masa sewa adalah untuk sebagian besar umur ekonomi aset meskipun hak

milik tidak dialihkan

d) Pada awal sewa, nilai kini dari jumlah pembayaran sewa minimum secara substansial mendekati nilai wajar aset sewaan

e) Aset sewaan bersifat khusus dan hanya lessee yang dapat menggunakannya tanpa perlu memodifikasi secara material

Selain kelima kondisi tersebut, terdapat indikator tambahan yang dapat menunjukkan bahwa sewa diklasifikasikan sebagai sewa pembiayaan yaitu:

a) Jika lessee dapat membatalkan sewa, maka rugi lessor yang terkait dengan pembatalan ditanggung oleh lessee

b) Untung atau rugi dari fluktuasi nilai wajar residu dibebankan kepada lessee (misalnya dalam bentuk potongan harga rental dan yang setara dengan sebagian besar hasil penjualan residu pada akhir masa sewa)

c) Lessee memiliki kemampuan untuk melanjutkan sewa untuk periode kedua dengan nilai rental sewa yang secara substansial lebih rendah dari nilai pasar rental

Hubungan antara kriteria dan klasifikasi sewa tersebut adalah apabila suatu transaksi sewa memenuhi salah satu dari lima kriteria utama tersebut maka diklasifikasikan sebagai sewa pembiayaan atau dengan kata lain suatu sewa dikategorikan sebagai sewa operasi apabila tidak memenuhi semua kriteria.

2.3.3 Perlakuan Akuntansi bagi Lessor

Perlakuan akuntansi yang akan dibahas pada laporan magang kali ini adalah mengenai sewa pembiayaan dan dari sisi lessor saja. Hal ini dikarenakan sewa pembiayaan adalah jenis jasa sewa yang ditawarkan oleh entitas sebagai lessor. Hal-hal yang perlu diperhatikan mengenai perlakuan akuntansi sewa pembiayaan bagi lessor menurut PSAK 30 revisi tahun 2011 antara lain adalah:

a) Pengakuan Awal

Transaksi sewa pembiayaan bagi lessor diakui sebagai piutang sewa pembiayaan atau sebesar investasi sewa neto yang nilainya merupakan present value dari pembayaran sewa minimum ditambah present value nilai residu yang tidak dijamin. Sewa pembiayaan selain yang melibatkan lessor pabrikan atau dealer maka biaya langsung awal diperhitungkan sebagai bagian dari pengukuran awal piutang sewa pembiayaan dan mengurangi penghasilan yang diakui selama masa sewa.

b) Pengukuran setelah Pengakuan Awal

Penerimaan berupa pembayaran dari piutang sewa diperlakukan sebagai pembayaran pokok dan penghasilan pembiayaan yang didasarkan pada suatu pola yang mencerminkan suatu tingkat pengembalian periodik yang konstan atas investasi bersih lessor dalam sewa pembiayaan. .

c) Pengungkapan

Selain pengungkapan yang dipersyaratkan di dalam PSAK 60 revisi tahun 2010 mengenai pengungkapan instrument keuangan, terdapat beberapa hal yang perlu diungkapkan pada instrumen keuangan sewa pembiayaan oleh lessor yaitu:

- Rekonsiliasi antara investasi sewa bruto dan nilai kini piutang pembayaran sewa minimum pada tanggal neraca. Disamping itu, lessor mengungkapkan investasi sewa bruto dan nilai kini piutang pembayaran sewa minimum pada tanggal pelaporan untuk setiap periode berikut kurang dari satu tahun, lebih dari satu tahun sampai lima tahun, dan lebih dari lima tahun

- Penghasilan pembiayaan tangguhan

- Nilai residu tidak dijamin yang diakui sebagai manfaat lessor

- Akumulasi penyisihan piutang tidak tertagih atas pembayaran sewa minimum

- Rental kontinjen yang diakui sebagai penghasilan dalam periode berjalan

- Penjelasan umum isi perjanjian sewa lessor yang material 2.4 Piutang Usaha

2.4.1 Pengertian Piutang Usaha

Menurut Kieso, Weygandt, dan Warfield (2011) piutang merupakan janji lisan dari pembeli untuk melakukan pembayaran atas barang dan jasa yang telah diberikan. Piutang usaha diklasifikasikan ke dalam asset lancar di dalam neraca.

Sama halnya pada pendapatan, terdapat dua hal yang menjadi bahan pembahasan dan terkait dengan masalah yang akan dibahas, yaitu masalah pengakuan dan pengukuran piutang usaha serta mengenai penurunan nilai piutang.

2.4.2 Pengakuan dan Pengukuran Piutang Usaha

Transaksi piutang usaha yang ada pada umumnya jumlah piutang usaha yang diakui adalah harga pertukaran antara kedua belah pihak yaitu antara penjual dan pembeli yang dinilai dalam jumlah yang mewakili nilai sekarang dari perkiraan penerimaan kas di masa datang. Piutang usaha diakui dengan metode basis akrual dimana piutang usaha diakui pada saat terjadinya transaksi dan bukan saat diterimanya pembayaran. Piutang diukur pada jumlah realisasi kas yang diharapkan untuk diterima dalam bentuk tunai. Hal ini berarti bahwa piutang dilaporkan dalam jumlah bersih dari estimasi piutang tak tertagih dan diskon usaha. Tujuannya adalah untuk melaporkan piutang sejumlah klaim dari pelanggan yang benar-benar diperkirakan diterima secara tunai atau mencerminkan realitas ekonomi yang sebenarnya sehingga sesuai dengan matching concept.

2.4.3 Penurunan Nilai Piutang Usaha

Berdasarkan PSAK 55 revisi tahun 2011 mengenai instrument keuangan, perusahaan harus menghitung penurunan nilai piutang setiap periode pelaporan.

Penurunan nilai piutang diindikasikan dengan adanya bukti objektif bahwa telah terjadi kerugian yaitu

1. Pelanggan mengalami masalah keuangan yang signifikan 2. Gagal bayar

3. Renegosiasi perjanjian piutang karena kesulitan keuangan pelanggan 4. Penurunan dalam arus kas yang diharapkan dari sejumlah uang

Perhitungan penurunan nilai piutang dilakukan dalam dua tahap, yaitu tahap penilaian individual dan tahap penilaian kolektif dimana perusahaan dapat menggunakan presentase penjualan dan presentase piutang. Penjelasan dari tahap perhitungan penurunan nilai piutang sebagai berikut:

1. Piutang individual yang jumlahnya besar harus dihitung penurunannya secara individual juga. Apabila besar penurunan nilai piutang signifikan, perusahaan harus segera mengakuinya. Piutang individual yang jumlahnya kecil boleh dihitung penurunannya secara terpisah, tetapi tidak diharuskan.

2. Piutang yang penurunannya dihitung secara individual, tetapi jumlah penurunannya tidak signifikan harus diikutsertakan ke dalam sekelompok piutang dengan karakteristik risiko kredit yang sama kemudian akan dilakukan penilaian kolektif penurunan piutang.

3. Penurunan piutang yang tidak dihitung secara individual harus dinilai secara kolektif.

2.5 Pengandalian Internal

2.5.1 Pengertian Pengendalian Internal

Pengendalian internal yang didefinisikan oleh AICPA (Sawyer et al, 2005) adalah proses yang dipengaruhi oleh aktivitas dewan komisaris, manajemen, dan pegawai lainnya untuk memberikan keyakinan yang wajar terhadap pencapaian tujuan-tujuan kehandalan pelaporan keuangan, efektivitas dan efisiensi operasi, dan ketaatan terhadap hukum dan peraturan yang berlaku. Sementara menurut SAS 78, pengendalian internal adalah suatu proses yang dipengaruhi oleh aktivitas dari dewan direksi, manajemen atau personel lainnya yang didesain untuk menyediakan reasonable assurance mengenai pencapaian tujuan-tujuan dalam kategori yaitu keandalan dari laporan keuangan, keefektivitasan dan efisiensi dari operasi, dan kepatuhan pada hukum dan peraturan yang berlaku

Pengendalian internal dibuat untuk melakukan beberapa fungsi, yaitu mencegah terjadinya hasil yang tidak diinginkan (preventive control), mengidentifikasi hasil yang tidak diinginkan ketika terjadi (detective control), dan memastikan bahwa tindakan korektif dilakukan untuk memperbaiki hasil yang tidak diinginkan atau agar hasil tersebut tidak terjadi lagi (corrective control).

2.5.2 Komponen Pengendalian Internal

Menurut COSO framework (2013), komponen dari pengendalian internal yang saling terkait terdiri dari 5, yaitu:

1. Lingkungan Pengendalian (control environment)

Lingkungan pengendalian adalah seperangkat standar mengenai proses dan struktur yang memberikan dasar pelaksanaan pengendalian internal di seluruh lapisan organisasi. Dewan Direksi dan Senior Manajemen berperan untuk menekankan pentingnya pengendalian internal termasuk standar perilaku yang diharapkan. Lingkungan pengendalian sendiri terdiri dari integritas dan nilai etika organisasi sebagai parameter yang memungkinkan direksi untuk melaksanakan tanggung jawab pengawasan tata kelola perusahaan, struktur organisasi, tugas wewenang dan tanggung jawab, proses perekrutan dan pengembangkan individu yang kompeten, indikator kinerja, insentif, dan penghargaan untuk mendorong performa kinerja. Lingkungan pengendalian yang dihasilkan memiliki dampak yang luas pada sistem secara keseluruhan pengendalian internal.

2. Penilaian Risiko (Risk assessment)

Setiap entitas menghadapi berbagai risiko baik dari sumber eksternal dan internal. Risiko didefinisikan sebagai kemungkinan bahwa suatu peristiwa yang akan terjadi dapat mempengaruhi pencapaian tujuan. Untuk dapat mengidentifikasi dan menilai risiko terhadap pencapaian tujuan, diperlukan suatu proses yang dinamis.

Langkah dalam penilaian risiko diawali dari penetapan tujuan pada

setiap tingkat dari entitas. Manajemen harus menentukan tujuan untuk kategori yang berkaitan dengan operasi, pelaporan, dan kepatuhan dengan cukup jelas agar dapat diidentifikasi dan dianalisa risiko untuk tujuan tersebut. Manajemen juga perlu mempertimbangkan kesesuaian tujuan dengan entitas serta mempertimbangkan dampak dari kemungkinan perubahan dari lingkungan bisnis atau eksternal yang dapat membuat pengendalian internal menjadi tidak efektif.

3. Aktivitas Pengendalian (Control Activities)

Aktivitas pengendalian adalah tindakan yang ditetapkan melalui kebijakan dan prosedur yang membantu memastikan bahwa arahan manajemen untuk mengurangi risiko terhadap pencapaian tujuan telah dilakukan. Kegiatan pengendalian dilakukan pada semua tingkat organisasi, tahapan proses bisnis, dan lingkungan teknologi. Aktivitas pengendalian dapat mencegah atau mendeteksi baik secara manual atau otomatis yang berupa otorisasi atau persetujuan, verifikasi, rekonsiliasi, dan pengkajian kinerja bisnis.

4. Informasi dan Komunikasi (Information and Communication)

Informasi diperlukan entitas dalam melaksanakan pengendalian internal untuk mendukung pencapaian tujuannya. Manajemen memperoleh atau menghasilkan dan menggunakan informasi yang relevan dan berkualitas dari sumber internal dan eksternal untuk mendukung fungsi komponen dari pengendalian internal. Sedangkan komunikasi adalah proses yang terus-menerus dalam menyediakan, berbagi, dan memperoleh informasi yang diperlukan. Komunikasi terdiri dari komunikasi internal dan eksternal. Komunikasi internal merupakan sarana yang penyebarluasan informasi ke seluruh organisasi, mengalir ke atas, bawah, dan ke seluruh entitas. Hal ini memungkinkan personil untuk menerima pesan yang jelas dari manajemen senior yang mengontrol tanggung jawab. Kemudian komunikasi eksternal yang memberikan informasi kepada pihak eksternal dalam menanggapi

kebutuhan dan harapan serta arah sebaliknya terkait informasi eksternal yang relevan.

5. Aktivitas Pemantauan (Monitoring Activities)

Aktivitas pemantauan merupakan bentuk dari evaluasi yang berkelanjutan, terpisah, atau kombinasi dari keduanya yang digunakan untuk memastikan apakah masing-masing komponen pengendalian internal. Evaluasi yang berkelanjutan dibangun dalam proses bisnis pada setiap tingkat yang berbeda sehingga dapat memberikan informasi secara tepat waktu. Sementara evaluasi terpisah dilakukan secara periodik yang bervariasi dalam lingkup dan frekuensi tergantung pada penilaian risiko, efektivitas evaluasi yang sedang berlangsung, dan pertimbangan manajemen lainnya. Temuan akan dievaluasi terhadap kriteria yang ditetapkan oleh regulator atau lembaga yang menetapkan standar yaitu manajemen dan dewan direksi.

2.5.3 Pihak yang Bertanggung Jawab terhadap Pengendalian Internal Menurut COSO, semua orang dalam organisasi baik manajemen, dewan direksi, komite audit, dan pihak lainnya bertanggung jawab terhadap pengendalian internal. Oleh karena itu pengendalian internal tidak dapat berjalan baik jika ada salah satu anggota yang tidak menjalankan perannya. COSO juga menekankan bawah pihak eksternal juga dapat memberikan kontribusi terhadap pencapaian tujuan perusahaan. Pihak eksternal yang dimaksud adalah auditor eksternal, pelanggan, analis keuangan, badan regulasi dan legislatif, dan media. Namun pihak ketiga tersebut tidak bertanggung jawab atas pengendalian internal.

2.6 Audit

2.6.1 Definisi Audit

Menurut Arens, Elder, dan Beasley (2009) auditing adalah pengumpulan serta pengevaluasian bukti-bukti atas suatu informasi untuk menentukan dan melaporkan tingkat kesesuaian dari informasi tersebut dengan kriteria-kriteria yang telah ditetapkan. Auditing harus dilakukan oleh seseorang atau sekelompok

orang yang independen dan kompeten. Dan menurut American Accounting Association (AAA), auditing adalah suatu poses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan asersi tentang tindakan dan peristiwa ekonomi untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang ditetapkan, serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

2.6.2 Jenis-jenis Audit

Menurut Arens, Elder, dan Beasley (2009) terdapat tiga tipe audit, yaitu:

1. Audit Operasional

Audit operasional adalah tinjauan atas bagian tertentu dari prosedur serta metode operasional organisasi tertentu yang bertujuan mengevaluasi efisiensi serta efektivitas prosedur serta metode tersebut yang hasilnya berupa rekomendasi untuk meningkatkan kegiatan operasional perusahaan. Namun disebabkan oleh beragamnya area dimana efektivitas opeasional dapat dievaluasi, maka merupakan hal yang mustahil untuk menstandarisasi panduan bagi suatu audit operasional tertentu.

Dalam audit operasional, tinjauan-tinjauan yang dibuat tidak terbatas pada akuntansi saja tetapi dapat mencakup pula evaluasi atas struktur organisasi, operasi komputer, metode produksi, dan lain-lain.

Evaluasi atas efisiensi serta efektivitas operasi sulit untuk dilakukan secar objektif karena kriteria yang disusun merupakan suatu hal yang bersifat subjektif. Sehingga audit operasional lebih condong dikategorikan sebagai konsultasi manajemen dibandingkan sebagai auditing.

2. Audit Kepatuhan

Audit Kepatuhan bertujuan untuk menentukan apakah klien telah mengikuti prosedur, tata cara, serta peraturan yang dibuat oleh otoritas yang lebih tinggi. Untuk setiap organisasi baik pemerintahan,

swasta maupun nirlaba, terdapat sejumlah kebijakan, perjanjian, serta persyaratan hukum yang menentukan yang berpotensi sebagai penyebab dilaksanakannya suatu audit kepatuhan. Temuan audit kepatuhan umumnya disampaiakan pada seseorang di dalam unit organisasi yang diaudit daripada disampaiakan pada suatu lingkup yang lebih luas.

3. Audit atas Laporan Keuangan

Audit atas laporan keuangan dilaksanakan untuk menentukan apakah seluruh laporan keuangan (informasi yang diuji) telah dinyatakan sesuai dengan kriteria yang umumnya adalah pernyataan standar akuntasi keuangan. Dalam menentukan apakah laporan keuangan telah sesuai dengan standar, auditor melakukan pengujian yang tepat untuk menentukan adakah kesalahan yang bersifat material dalam laporan keuangn tersebut. Hasil dari audit laporan keuangan tersebut berisi opini atas laporan keuangan.

2.6.3 Standar Audit

Standar audit merupakan panduan umum bagi auditor dalam memenuhi tanggung jawab profesinya untuk melakukan audit atas laporan keuangan historis.

Standar ini mencakup pula pertimbangan atas kualitas professional seperti kompetensi dan independensi, persyaratan pelaporan, serta bukti audit. Secara umum terdapat 10 standar auditing dalam Standar Profesional Akuntan Publik yang terbagi menjadi 3 kategori yaitu standar umum, standar pekerjaan lapangan, dan standar pelaporan.Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia adalah sebagai berikut:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannnya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang memadai harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan hasil audit.

c. Standar Pelaporan

1. Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum.

2. Laporan audit harus menunjukkan keadaan di dalamnya prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan yang sesuai dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya.

3. Pengungkapan informasi dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan audit.

4. Laporan audit harus memuat pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam semua hal yang nama auditor dikaitkan dengan laporan keuangan, laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggung jawab auditor yang bersangkutan.

2.6.4 Asersi Manajemen dan Tujuan Audit

2.6.4.1 Asersi Manajemen

Elder, Beasley, dan Arens (2009) mendefinisikan asersi manajemen sebagai suatu pernyataan oleh manajemen mengenai berbagai kelas transaksi, akun terkait, dan pemgungkapan dalam laporan keuangan. Dalam SA 326, asersi diklasifikasikan menjadi 3 kategori dimana ketiga kategori asersi ini memiliki keterkaitan dengan prosedur audit atas siklus penerimaan.

1. Asersi terkait kelas transaksi dan kejadian dalam suatu periode audit - Keterjadian (occurance)

Asersi ini menekankan apakah transaksi yang tercatat di dalam laporan keuangan benar-benar terjadi selama periode akuntansi.

- Kelengkapan (completeness)

Asersi ini menilai apakah seluruh transaksi yang seharusnya disertakan di dalam laporan keuangan telah dicatat dengan lengkap.

- Akurasi (accuracy)

Asersi ini menilai apakah transaksi telah dicatat pada jumlah yang benar.

- Klasifikasi (classification)

Asersi ini menilai apakah transaksi yang dicatat telah diklasifikasikan pada akun yang benar.

- Pisah batas (cutoff)

Asersi ini menilai apakah transaksi telah dicatat pada periode yang tepat.

2. Asersi terkait saldo akun saat periode berakhir - Keberadaan (existence)

Asersi ini menekankan apakah akun-akun mengenai aset, kewajiban, dan ekuitas yang dicatat pada neraca benar-benar ada pada tanggal neraca.

- Kelengkapan (completeness)

Asersi ini menilai apakah seluruh akun yang seharusnya disajikan dalam laporan keuangan telah benar-benar diikutsertakan.

- Valuasi dan alokasi (valuation and allocation)

Asersi ini menilai apakah akun-akun mengenai aset, kewajiban, dan ekuitas telah dicatat pada jumlah yang benar termasuk penyesuaiannya mengenai nilai bersihnya.

- Hak dan kewajiban (rights and obligations)

Asersi ini menilai hak atas aset dan kewajiban atas liabilitas.

3. Asersi terkait penyajian dan pengungkapan

- Keterjadian dan hak dan kewajiban (occurrence and rights and obligations) Asersi ini terkait apakah kejadian yang diuangkapkan benar-benar terjadi dan menjadi hak serta kewajiban bagi entitas.

- Kelengkapan (completeness)

Asersi ini terkait apakah seluruh persyaratan pengungkapan telah dipenuhi dan dimasukkan ke dalam laporan keuangan.

- Keakurasian dan valuasi (accuracy and valuation)

Asersi ini terkait apakah informasi keuangan diungkapkan dengan wajar dan jumlah yang sesuai.

- Klasifikasi dan kemudahan dipahami (classification and understandability) Asersi ini terkait apakah jumlah pada laporan keuangan telah diklasifikasikan dengan benar beserta catatan kakinya serta terkait apakah deskripsi dan pengungkapan yang terkait saldo dapat dipahami.

2.6.4.2 Tujuan Audit Terkait Transaksi

Tujuan-tujuan audit terkait transaksi memiliki keterkaitan dengan asersi manajemen. Hal ini tidaklah mengejutkan karena tanggung jawab utama auditor adalah untuk menentukan apakah asersi manajemen mengenai laporan keuangan memang beralasan. Tujuan audit terkait transaksi ini dimaksudkan untuk menjadi kerangka kerja yang dapat membantu auditor mengumpulkan bukti audit yang cukup kompeten. Berikut ini keenam tujuan audit terkait transaksi penjualan.

- Keterjadian (occurrence)

Bertujuan menentukan apakah keseluruhan transaksi penjualan dalam satu periode akuntansi memang benar-banar terjadi.

- Kelengkapan (completeness)

Bertujuan menentukan apakah seluruh transaksi penjualan yang seharusnya dicatat telah lengkap tercantum pada laporan keuangan.

- Keakuratan (accuracy)

Bertujuan menentukan apakah pencatatan transaksi penjualan telah dicatat pada jumlah yang benar.

- Pencatatan ke buku besar dan pengikhtisaran (posting and summarization) Bertujuan menentukan apakah pencatatan transaksi penjualan saat malakukan posting ke dalam buku besar telah dilakukan dengan benar.

- Klasifikasi (classification)

Bertujuan menentukan apakah transaksi penjualan telah diklasifikasikan pad akun yang tepat.

- Waktu (timing)

Bertujuan menetukan apakah pencatatan penjualan dilakukan pada waktu yang tepat.

2.6.4.3 Tujuan Audit Terkait Saldo

Sama halnya dengan tujuan audit terkait transaksi, tujuan audit ini pun mengikuti asersi manajemen serta menjadi kerangka bagi auditor dalam mengumpulkan bukti audit. Terdapat delapan tujuan audit terkait dengan saldo, yaitu:

- Keberadaan (existence)

Tujuan audit ini memastikan apakah jumlah yang tercantum dalam laporan keuangan memang benar-benar ada. Tujuan audit secara spesifik adalah saldo piutang sewa dan pendapatan bunga yang disajikan dalam laporan keuangan benar-benar ada.

- Kelengkapan (completeness)

Tujuan audit ini memastikan apakah jumlah yang seharusnya disajikan dalam laporan keuangan telah diikutsertakan seluruhnya. Tujuan audit ini secara spesifik adalah keseluruhan piutang sewa dan pendapatan bunga telah dicantumkan dalam laporan keuangan seluruhnya.

- Keakuratan (accuracy)

Tujuan audit ini memastikan apakah jumlah saldo yang dicantumkan telah akurat. Tujuan audit ini secara spesifik adalah keseluruhan piutang sewa dan pendapatan bunga telah dicantumkan dengan jumlah yang tepat dalam laporan keuangan.

- Klasifikasi (classification)

Tujuan audit ini memastikan apakah item-item yang terdapat dalam daftar detail klien telah dimasukkan dalam buku besar dengan tepat. Tujuan audit ini secara spesifik adalah piutang sewa dan pendapatan bunga yang terklasifikasikan berdasarkan mata uang dollar, rupiah, dan yen telah tercatat dalam buku besar dengan benar.

- Pisah batas (cutoff)

Tujuan audit ini memastikan apakah transaksi telah dicatat dan dicantumkan pada saldo dan periode yang tepat. Tujuan audit ini secara spesifik adalah keseluruhan piutang sewa dan pendapatan bunga telah dicatat pada periode yang tepat.

- Kaitan rinci (detail tie-in)

Tujuan audit ini memastikan apakah rincian dalam daftar disajikan dengan benar dan jika dijumlahkan akan sama dengan jumlah pada buku besar. Tujuan audit ini secara spesifik adalah saldo piutang sewa dan pendapatan sewa pada masing-masing daftar kontrak telah sama dengan buku besar.

- Nilai realisasi (realizable value)

Tujuan audit ini memastikan apakah saldo telah disajikan pada nilai terealisasinya. Tujuan audit ini secara spesifik adalah penyajian saldo piutang sewa telah mempertimbangkan penyisihan piutang tak tertagih.

- Hak dan kewajiban (rights and obligations)

Tujuan audit ini memastikan apakah hak dan kewajiban atas aset dan liabilitas memang benar-benar menjadi milik perusahaan. Tujuan audit ini secara spesifik adalah piutang sewa memang benar-benar milik perusahaan.

2.6.4.4 Tujuan Audit Terkait Penyajian dan Pengungkapan

Tujuan ini untuk memastikan bahwa semua akun yang terdapat pada neraca dan laporan keuangan laba rugi serta informasi lainnya telah disajikan secara benar dan dengan tepat telah diuraikan baik dalam laporan keuangan itu sendiri maupun catatatan atas laporan keuangan tersebut. Terdapat empat tujuan audit terkait penyajian dan pengungkapan, yaitu:

- Keterjadian serta hak dan kewajiban (occurrence and rights and obligations) - Kelengkapan (completeness)

- Valuasi dan alokasi (valuation and allocation)

- Klasifikasi dan kemudahan dipahami (classification and understandability)

2.6.5 Tahapan Audit Laporan Keuangan

Dalam melakukan pekerjaannya melakukan audit umum atas laporan keuangan, auditor haruslah mengerti langkah-langkah audit apa yang akan dilakukannya. Langkah tersebut dilakukan guna mencapai tujuan audit yang menurut SA 110 adalah untuk menyatakan pendapat atas kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, serta arus kas sesuai prinsip- prinsip akuntansi yang berlaku umum. Tujuan tersebut dapat dicapai dengan mengumpulkan berbagai bukti audit yang mendukung. Adapun langkah-langkah atau proses audit menurut Elder, Beasley, dan Arens (2009) terdiri dari empat fase, yaitu:

2.6.5.1 Merencanakan dan Mendesain Pendekatan Audit

Pada setiap proses audit harus dipertimbangkan antara pengumpulan bukti audit yang cukup kompeten serta penggunaan biaya seefisien mungkin. Atas pertimbangan tersebut maka diperlukan perncanaan audit yang dapat menghasilkan suatu pendekatan audit yang efektif pada suatu tingkat biaya yang wajar. Perencanaan audit dipilah menjadi beberapa bagian, yaitu:

a) Memperoleh pemahaman entitas bisnis dan lingkungan industri klien b) Memahami pengendalian internal dan menetapkan risiko pengendalian c) Menetapkan materialitas dan menilai risiko salah saji

d) Menyusun program audit

2.6.5.2 Melaksanakan Uji Pengendalian dan Uji Substantif atas Transaksi Pada tahapan ini auditor akan mengumpulkan bukti-bukti yang dapat mendukung tujuannya di dalam menilai risiko pengendalian atas laporan keuangan yang dilakukan dengan melakukan pengujian pengendalian. Setelah melakukan uji pengendalian, langkah selanjutnya adalah menguji kebenaran transaksi-transaksi moneter dengan melakukan uji substantif. Tujuan pengujian

substantif atas transaksi adalah untuk menentukan apakah transaksi akuntansi klien telah diotorisasi dengan pantas, dicatat dan diikhtisarkan dalam jurnal dengan benar dan diposting ke buku besar dan buku tambahan dengan benar.

2.6.5.3 Melaksanakan Prosedur Analitis dan Uji Rincian Saldo

Terdapat dua kategori umum dari berbagai prosedur pada fase ketiga ini.

Pertama adalah prosedur analitis yang menggunakan perbandingan-perbandingan serta berbagai hubungan untuk menilai apakah saldo akun-akun atau data lainnya telah wajar. Kemudian yang kedua adalah pengujian atas detail saldo yang merupakan berbagai prosedur spesifik yang ditujukan untuk menguji salah saji secara moneter pada akun-akun laporan keuangan.

a) Prosedur Analitis

Prosedur analitis didefinisikan dalam SA 329 sebagai evaluasi informasi keuangan yang dilakukan dengan sebuah studi hubungan yang masuk akal di antara data keuangan dan non-keuangan yang melibatkan perandingan dari jumlah yang tercatat dengan yang pengharapan yang dikembangkan oleh auditor. Pada dasarnya, prosedur analitis menggunakan perbandingan dan hubungan untuk menilai akun atau data lain terlihat wajar dan penekanan dalam SA 329 adalah pada pengharapan yang dikembangkan oleh auditor.

Prosedur analitis dapat dilakukan pada salah satu dari ketiga waktu selama penugasan. Beberapa prosedur analitis diwajibkan untuk dilakukan dalam fase perencanaan untuk membantu dalam menentukan sifat, luasan, dan penetapan waktu pekerjaan yang akan dilakukan. Kemudian prosedur analitis seringkali juga dilakukan dalam fase pengujian dari audit yang berhubungan dengan prosedur audit lainnya. Sementara pada fase penyelesaian, prosedur analitis berguna sebagai telaah akhir untuk salah saji material atau masalah keuangan dan untuk membantu auditor mengambil pandangan objektif akhir pada laporan keuangan yang telah diaudit.

Manfaat prosedur analitis sebagai bukti audit sangat bergantung pada auditor yang megembangkan dugaan dari saldo akun tercatat atau rasio

berdasarkan pada saldo seharusnya. Auditor mengembangkan dugaan dari sebuah saldo akun atau rasio dengan mempertimbangkan informasi dari periode sebelumnya, kecenderungan industri, dugaan anggaran yang telah disiapkan klien, dan informasi non-keuangan. Auditor biasanya membandingkan saldo dan rasio klien dengan saldo dan rasio dugaan dengan menggunakan satu atau lebih dari jenis prosedur analitis berikut:

1. Membandingkan data klien dan industri

Manfaat paling penting dari perbandingan industri adalah sebagai sebuah bantuan untuk memahami bisnis klien dan sebagai sebuah indikasi dari kemungkinan kegagalan keuangan. Sedangkan kelemahan utamanya adalah perbedaan diantara sifat informasi keuangan klien dan di mana perusahaan membentuk total industri. Karena data industri adalah rata-rata yang luas sehingga perbandingannya mungkin tidak begitu berarti dimana seringkali lini bisnis klien tidak sama seperti standar industri.

2. Membandingkan data klien dengan data periode sama yang sebelumnya

Terdapat beberapa ragam dari prosedur analitis di mana data klien dibandingkan dengan data serupa dari satu periode sebelumnya atau lebih.

Membandingkan saldo tahun ini dengan tahun sebelumnya

Salah satu cara termudah untuk membuat ujian ini adalah dengan menyertakan hasil neraca saldo tahun lalu yang telah disesuaikan dalam kolom terpisah dari lembar kerja neraca saldo tahun ini.

Auditor dengan mudah bias membandingkan saldo tahun ini dengan tahun sebelumnya untuk memutuskan lebih awal dalam audit apakah akun harus menerima lebih dari jumlah normal perhatian karena perubahan yang signifikan dalam saldo.

Membandingkan rincian total saldo dengan rincian yang sama untuk tahun sebelumnya

Bila tidak ada perubahan signifikan dalam operasional klien di tahun ini, banyak rincian yang membuat total dalam laporan keuangan tidak berubah. Membandingkan rincian periode sekarang dengan sebelumnya digunakan untuk mengisolasi informasi yang memerlukan pengujian selanjutnya dan perbandingan rincian bisa mengambil bentuk rincian selama beberapa waktu atau rincian pada waktu tertentu.

Menghitung hubungan rasio dan presentase untuk dibandinkan dengan tahun sebelumnya

Kelemahan pada perbandingan saldo dan rincian sebelumnya di dalam menangkap fluktuasi dan hubungan dengan informasi lainnya yang terkait dapat diatasi dengan analisa rasio dan presentase.

3. Membandingkan data klien dengan hasil dugaan yang telah ditentukan klien

Anggaran sebagai hasil dari dugaan yang telah dibuat klien, oleh audior akan dibandingkan dengan hasil sebenarnya karena dapat menunjukkan potensi salah saji. Terdapat dua perhatian di dalam membandingkan hal ini. Pertama, auditor oleh auditor akan dilakukan evaluasi apakah anggaran tersebut adalah rencana yang realistis karena apabila tidak realistis maka memiliki nilai yang kecil untuk digunakan sebagai bukti audit. Kedua adalah kemungkinan informasi keuangan saat ini telah diubah oleh karyawan klien untuk menyesuaikan dengan anggaran yang akan membuat auditor tidak menemukan perbedaan dalam membandingkannya.

4. Membandingkan data klien dengan hasil dugaan yang ditentukan auditor

Pada jenis prosedur analitis ini, auditor akan membuat perhitungan tentang bagaimana saldo tersebut seharusnya dan dibuat hubungan dengan neraca lajur lainnya dan membuat sebuah proyeksi berdasarkan dari suatu tren historis.

5. Membandingkan data klien dengan hasil dugaan, menggunakan data non-keuangan

Penggunaan data non-keuangan membuat relatif mudah dalam memperkirakan suatu hasil namun penggunaan data non-keuangan juga memiliki kelemahan yaitu tingkat akurasinya.

b) Uji Rincian Saldo

Pengujian atas detail saldo adalah pengujian yang memfokuskan pada pengujian saldo akhir baik akun pada neraca maupun laporan laba rugi.

Pengujian terinci atas saldo akhir ini penting dalam pelaksanaan audit, karena dalam kebanyakan bagiannnya bahan bukti diperoleh dari sumber yang independen dari klien dan dengan demikian dinilai berkualitas tinggi.

2.6.5.4 Melengkapi Proses Audit dan Menerbitkan Laporan Audit

Setelah auditor melengkapi semua prosedur bagi setiap tujuan audit dan bagi setiap akun dalam laporan keuangan, merupakan hal yang penting untuk menggabungkan semua informasi yang diperoleh untuk mencapai suatu kesimpulan menyeluruh tentang apakah laporan keuangan itu telah disajikan secara wajar.

2.6.6 Bukti Audit

Menurut Elder, Beasley, dan Arens (2009), bukti audit adalah setiap informasi yang digunakan auditor untuk menentukan apakah informasi yang sedang diaudit dinyatakan sesuai dengan kriteria yang telah ditetapkan. Terdapat empat pertimbangan auditor di dalam memutuskan tipe dan jumlah bukti audit, yaitu audit prosedur apa yang digunakan, berapa jumlah sampel yang akan dipilih

untuk suatu prosedur, unsur yang mana yang akan dipilih dari populasi, dan waktu. Berikut ini delapan jenis bukti audit yang dapat digunakan oleh auditor:

1. Pemeriksaan fisik

Pemeriksaan fisik adalah inspeksi atau perhitungan yang dilakukan auditor atas aktiva berwujud untuk memenuhi tujuan keberadaan dan kelengkapan.

Pemeriksaan jenis ini dianggap sebagai salah satu bukti audit yang paling terpercaya dan berguna.

2. Konfirmasi

Konfirmasi menggambarkan penerimaan tanggapan baik secara tertulis maupun lisan dari pihak ketiga yang independen. Kelemahan bukti audit jenis ini adalah biaya yang mahal dan dapat menimbulkan ketidaknyamanan bagi pihak-pihak yang dimintai untuk menyediakan konfirmasi tersebut.

3. Dokumentasi

Dokumentasi adalah pengujian auditor atas berbagai dokumen dan catatan klien untuk mendukung informasi yang tersaji atau seharusnya tersaji dalam laporan keuangan. Prosedur yang dilakukan auditor ini disebut juga dengan istilah vouching.

4. Prosedur analitis

Bukti audit ini menggunakan berbagai perbandingan dan hubungan untuk menilai apakah saldo-saldo akun atau data lainnya tampak wajar dan sesuai perkiraan auditor. Tujuan penggunaan prosedur analitis adalah agar diperoleh pemahaman atas industri dan bisnis klien, untuk menilai kemampuan berkelanjutan bisnis klien, untuk menunjukkan munculnya kemungkinan salah saji pada laporan keuangan, dan dapat mengurangi pengujian substantif.

5. Tanya jawab dengan klien

Bukti audit ini merupakan upaya untuk memperoleh informasi baik secara lisan maupun tertulis dari klien sebagai tanggapan atas berbagai pertanyaan yang