UNIVERSITAS INDONESIA

ANALISIS PROSEDUR

TEST OF CONTROL

DAN

PENGENDALIAN INTERNAL ATAS SIKLUS PENJUALAN PT

ZPA

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi BHARATA 0906491010 FAKULTAS EKONOMI PROGRAM AKUNTANSI DEPOK JANUARI 2013

KATA PENGANTAR

Alhamdulillah hirabbila „alamin, puji syukur saya panjatkan kepada Allah SWT, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan laporan magang ini. Shalawat serta salam tak lupa saya haturkan kepada Nabi akhir zaman, Muhammad SAW yang karena jasa beliaulah cahaya iman dan islam bisa sampai kepada kita semua.

Penulis menyadari bahwa laporan magang ini tentu masih jauh dari kesempurnaan, dan tentunya laporan magang ini tidak akan selesai tanpa bantuan berbagai pihak. Pada kesempatan ini, penulis ingin berterimakasih kepada :

1. Allah SWT yang atas berkat, rahmat, hidayah , bantuan dan semua hal yang Engkau berikan telah membuat saya dapat menyelesaikan laporan magang ini dengan baik;

2. Nabi Muhammad SAW yang atas jasa beliaulah cahaya iman dan islam bisa sampai kepada kita semua;

3. Orang tua penulis, Eka Triya Djaya Husin dan Dewi Kusumaning Ayu yang atas bantuan yang tiada henti terus memompakan semangat, bantuan dan menemani penulis di saat apapun dan dalam kondisi apapun;

4. Adik-adik penulis, Yudha Satria dan Putra Syailendra Mahesa yang selalu membuat suasana rumah senantiasa ramai;

5. Dosen pembimbing saya yang luar biasa, Ibu Rafika Yuniasih yang ditengah kesibukannya masih bisa membantu penulis untuk bisa menyelesaikan laporan magang ini dengan baik;

6. Para pendidik dan karyawan FEUI yang telah memberikan banyak pelajaran tentang kebaikan dan kehidupan;

7. KAP RSM AAJ yang telah memberikan pengalaman berharga untuk mengikuti program magang selama 3 bulan. Terimakasih terutama untuk kakak-kakak tim ZPA dan ZBI : Rionaldo Kapoyos, Melda Stephani, Martha Ragela Safitri, dan Iwan W. Hartawan;

8. PT ZPA yang telah memberikan pengalaman audit yang berharga, terutama untuk “Pak Haji” dan “Mr. Mauwooh”;

9. Teman-teman “Prikitiew N‟ Friends”, terimakasih atas dukungan, tawa, canda, serta kekoploan yang tak pernah putus sejak kepanitiaan sosact 2011 hingga sosact 2012 dan semoga nanti sampai di surga;

10.Teman-teman seperjuangan dalam organisasi SPA dan kepanitiaan Social Act yang telah memberikan banyak pengalaman dan pembelajaran dalam berorganisasi.

11.Teman-teman personil “The Payback”, Aji Dirgantara, Danang Heru, Gromy Purba, Reda Ruslia, dan Vito Indriano yang telah memberikan prestasi dan kenangan berharga selama semester terakhir di FEUI. Keep rockin’ bro !

12.Teman-teman kelompok belajar Umar, Sidiq, dan rekan, yang senantiasa membantu penulis dalam menjalankan kehidupan akademis di kampus tercinta;

13.Aldio Alfonso dan Ikhsan Wahyudi, teman seperjuangan penulis yang telah membantu proses pembuatan laporan ini dari awal hingga akhir, wisuda duduk bareng di depan nih;

14.Rizky Paijo, Dida Sabana, dan Jerry Pantura yang senantiasa menemani kesibukan penulis dalam mengisi waktu luang, semoga cepat lulus dan sukses selalu;

15.Randy Mecon dan Om Wawa selaku sahabat penulis yang seringkali membantu penulis dalam dunia akademis maupun non akademis;

16.Mas Indra Labkom yang senantiasa membukakan pintu labkom bagi kita semua mulai dari awal maba hingga jadi sarjana;

17.Teman-teman tim futsal “SABANA FC”, yang walaupun tidak pernah juara dalam kompetisi namun tetap memberikan kesegaran jasmani tersendiri bagi penulis dalam menjalani kehidupan kampus; dan

18.Semua pihak yang penulis kenal dari lahir hingga saat ini yang telah memberikan berbagai warna dan segala kebaikannya hingga saat ini. Semoga Allah SWT membalasnya dengan kebaikan yang tak terhingga

Depok, Januari 2013 Bharata

ABSTRAK

Nama : Bharata Program Studi : Akuntansi

Judul : Analisis Prosedur Test of Control dan Pengendalian Internal atas Siklus Penjualan PT ZPA

Laporan magang ini membahas mengenai prosedur Test of Control (TOC) dan aktivitas pengendalian internal atas siklus penjualan PT ZPA. Pembahasan dimulai dari pemahaman siklus penjualan PT ZPA. Pembahasan akan mengungkapkan prosedur TOC terhadap siklus penjualan dan juga mengungkapkan kelengkapan dari prosedur yang telah dilakukan KAP RSM AAJ. Selain prosedur TOC, pembahasan juga akan mengungkapkan kunci pengendalian, risiko yang dihadapi perusahaan, temuan-temuan yang terjadi terkait pengendalian internal dan pengakuan pendapatan, serta solusi yang ditawarkan.

Kata Kunci :

ABSTRACT

Name : Bharata Study Program : Accounting

Tittle : Analysis of Test of Control Procedure and Internal Control of Sales Cycle in PT ZPA

This Internship report discusses the Test of Control (TOC) procedure and internal control of sales cycle in PT ZPA. The discussions start with the understanding of sales cycle in PT ZPA. Descriptions show the procedures and the completeness of TOC done by KAP RSM AAJ. Descriptions also show the key control, the risks, the audit findings regarding internal control and revenue recognition, as well as the solutions offered.

Keywords:

LEMBAR PERNYATAAN ORISINALITAS ... ii

TANDA PERSETUJUAN LAPORAN AKHIR MAGANG ... iii

LEMBAR PENGESAHAN ... iv

KATA PENGANTAR ... v

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vii

ABSTRAK ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

1. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Waktu dan Tempat Pelaksanaan Magang ... 2

1.3 Penjelasan Aktivitas Magang Secara Umum ... 2

1.4 Latar Belakang Analisis dan Pembahasan ... 3

1.5 Ruang Lingkup Analisis dan Pembahasan ... 4

1.6 Tujuan dan Manfaat Penulisan Laporan Magang ... 4

1.7 Sistematika Penulisan ... 4 2. LANDASAN TEORI ... 6 2.1 Konsep Audit ... 6 2.1.1 Pengertian Audit ... 6 2.1.2 Jenis Audit ... 7 2.1.3 Tujuan Audit ... 8 2.1.4 Bukti Audit ... 10

2.1.5 Tanggung Jawab Auditor ... 13

2.1.6 Asersi Manajemen ... 13

2.1.7 Proses Audit ... 15

2.2 Proses Audit atas Siklus Penjualan ... 19

2.2.1 Akun-akun dan Kelas Transaksi dalam Siklus Penjualan dan Piutang Usaha ... 19

2.2.2 Fungsi Bisnis dan Dokumen Terkait Siklus Penjualan dan Piutang Usaha ... 20

2.3 Konsep Pengendalian Internal ... 24

2.4 Model Pengendalian Internal COSO ... 24

2.5 Pendapatan ... 27

2.5.1 Pengertian Pendapatan ... 27

2.5.2 Pengakuan Pendapatan ... 28

2.5.3 Pengukuran Pendapatan ... 29

3. GAMBARAN UMUM PERUSAHAAN DAN PELAKSANAAN AUDIT .. 31

3.1 Profil Kantor Akuntan Publik ... 31

3.1.1 Gambaran Umum Kantor Akuntan Publik ... 31

3.1.2 Visi, Misi, dan Nilai yang Dianut ... 31

3.1.3 Jenis-jenis Jasa KAP ... 32

3.1.4 Audit Manual atas Test of Control ... 33

3.1.4.1 Gambaran Umum Audit Manual TOC ... 33

3.1.4.2 Pengambilan Sampel TOC ... 34

3.1.4.3 Tingkat Toleransi Maksimal atas Deviasi ... 35

3.2 Profil PT ZPA ... 35

3.2.1 PT ZPA Global ... 35

3.2.2 Jenis Usaha PT ZPA Global ... 36

3.2.3 PT ZPA Indonesia ... 37

3.2.4 Gambaran Umum Siklus Pendapatan PT ZPA ... 39

4. ANALISIS DAN PEMBAHASAN ... 41

4.1 Prosedur TOC atas Siklus Penjualan... 41

4.1.1 Revenue Control Documentation ... 41

4.1.2 Revenue Risk Control Matrix ... 44

4.1.3 Walkthrough ... 48

4.3.1 Pengakuan Pendapatan ... 62

4.3.2 Pengukuran Pendapatan ... 64

4.4 Analisis Aktivitas Pengendalian Internal atas Siklus Penjualan ... 64

4.4.1 Penerimaan Pesanan Pelanggan ... 64

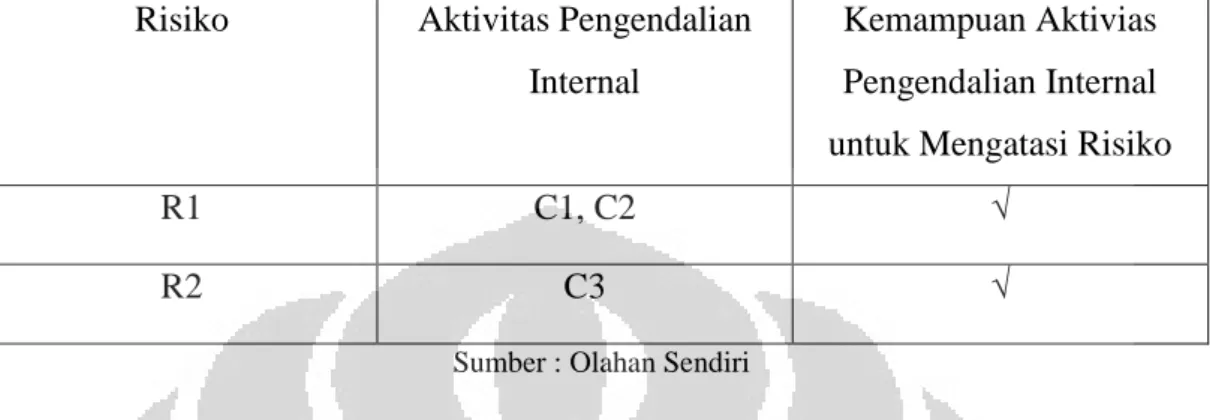

4.4.2 Proses Penerimaan dan Pengerjaan Material Pelanggan ... 66

4.4.3 Proses Pengiriman Material ... 69

4.4.4 Proses Penagihan dan Pencatatan Pendapatan ... 70

4.5 Flowchart untuk Siklus Penjualan ... 72

5. KESIMPULAN DAN SARAN ... 85

5.1 Kesimpulan ... 85

5.2 Saran Kepada KAP RSM AAJ ... 86

5.3 Saran Kepada PT ZPA ... 86

Gambar 3.1 Struktur Organisasi PT ZPA ... 38

Gambar 3.2 Bagan Siklus Penjualan PT ZPA ... 40

Gambar 4.1 Flowchart Siklus Penjualan PT ZPA untuk Pelanggan Lama ... 75

DAFTAR TABEL

Tabel 3.1 Sample Size Standard ... 34

Tabel 4.1 Revenue Risk Control Matrix ... 44

Tabel 4.2 Key Control Area ... 54

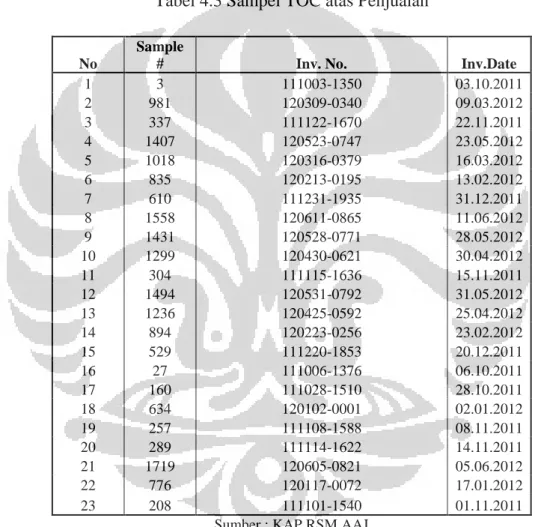

Tabel 4.3 Sampel TOC atas Penjualan ... 55

Tabel 4.4 Revenue Risk Control Matrix Tambahan ... 59

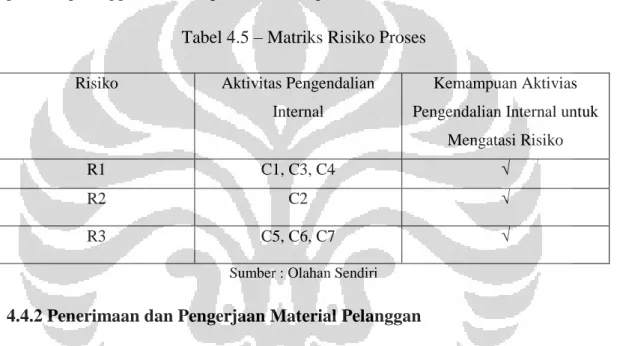

Tabel 4.5 Matriks Risiko Proses Penerimaan Pesanan ... 66

Tabel 4.6 Matriks Risiko Proses Penerimaan dan Pengerjaan Material ... 78

Tabel 4.7 Matriks Risiko Proses Pengiriman ... 70

1.1 Latar Belakang

Perkembangan zaman serta globalisasi yang terjadi sekarang ini semakin meningkatkan kebutuhan akan individu yang berkualitas dan kompeten. Peluang– peluang maupun ancaman–ancaman baru semakin bermunculan di dunia usaha karena mudahnya pertukaran informasi dan komunikasi yang terjadi saat ini. Institusi pendidikan dituntut untuk memberikan lebih dari sekedar kemampuan akademis kepada para lulusannya. Dunia usaha yang semakin berkembang pada saat ini tidak hanya memerlukan individu yang kompeten dari segi akademis namun juga yang memiliki soft skills yang baik yang akan sangat berguna dalam dunia kerja nantinya.

Fakultas Ekonomi Universitas Indonesia (FEUI) sebagai salah satu institusi pendidikan terkemuka di Indonesia selalu melakukan inovasi dan program-program penting guna menciptakan individu yang kompeten dan dapat berguna bagi bangsanya. Metode belajar mengajar yang diterapkan FEUI senantiasa disusun untuk dapat mengikuti perkembangan zaman dan globalisasi guna menciptakan lulusan-lulusan terbaik di negeri ini. Berdasarkan pada alasan-alasan inilah FEUI menerapkan program magang sebagai salah satu pilihan untuk tugas akhir para mahasiswanya yang menjadi syarat kelulusan. Program magang ini dirasa perlu guna meningkatkan pengetahuan dan kompetensi yang berhubungan dengan dunia kerja sesungguhnya.

Program magang yang diterapkan oleh FEUI hanya diperuntukkan untuk mahasiswa tingkat akhir yang telah menyelesaikan minimal 120 Sistem Kredit Semester (SKS) dan memperoleh Indeks Prestasi Komulatif (IPK) minimal 2,75. Syarat ini dirasa perlu agar mahasiswa FEUI yang melaksanakan program magang juga bisa memberikan kontribusi yang positif kepada institusi tempat dimana mereka melaksanakan program magang tersebut.

Secara khusus, Departemen Akuntansi FEUI menerapkan program magang ini agar dapat memberikan pemahaman lebih akan dunia kerja sesungguhnya,

terutama yang berkaitan dengan bidang akuntansi dan ekonomi. Adanya berbagai perbedaan dalam dunia kerja dan bangku kuliah mejadi salah satu alasan utama pemberian program magang ini. Dengan mengikuti program magang, para mahasiswa diberikan kesempatan untuk berinteraksi dan mengaplikasikan segala kemampuan yang telah mereka pelajari selama kuliah ke dalam dalam dunia kerja yang sesungguhnya. Selain itu, program magang dirasa dapat mengembangkan soft skills yang belum didapatkan para mahasiswa dalam kegiatan akademis yang telah mereka lewati.

1.2 Waktu dan Tempat Pelaksanaan Magang

Program magang dilakukan di Kantor Akuntan Publik Aryanto, Amir Jusuf, Mawar & Saptoto RSM AAJ Associates (KAP RSM AAJ), salah satu KAP terkemuka yang ada di Indonesia yang merupakan aliansi dari RSM Internasional selaku KAP besar di dunia. KAP RSM AAJ memiliki kantor yang terletak di Plaza Abda, Sudirman, Jakarta. Program magang ini dilaksanakan selama 3 bulan yaitu 11 Juni hingga 11 September 2012. Posisi yang dijalankan dalam program magang adalah sebagai junior auditor yang ditempatkan pada divisi Blue yang merupakan salah satu divisi yang bergerak di bidang audit assurance.

1.3 Penjelasan Aktivitas Magang Secara Umum

Dalam program magang yang dijalankan di KAP RSM AAJ, penulis diberikan tugas untuk membantu proses audit laporan keuangan 2 klien yang berbeda, yaitu:

Perum XYZ

Perum XYZ merupakan sebuah badan usaha yang bergerak di bidang security printing yang menyediakan jasa cetak untuk beberapa produk seperti uang, materai, perangko, dan lain-lain. Selama hampir 2 bulan dalam pelaksanaannya, auditor melakukan prosedur audit laporan keuangan klien secara menyeluruh.

PT ZPA

PT ZPA merupakan anggota dari KFH Group yang bergerak di bidang pelapisan logam atau yang lebih dikenal sebagai hot dip galvanizing. Selama sekitar 3 minggu, auditor ditugaskan untuk melakukan proses audit interim PT ZPA yang lebih difokuskan kepada prosedur Test of Controls (TOC).

1.4 Latar Belakang Analisis dan Pembahasan

Proses audit atas laporan keuangan dan penerapan pengendalian internal merupakan hal yang sangat penting bagi tiap perusahaan. Prosedur audit yang dilakukan auditor dapat memberikan berbagai manfaat kepada suatu perusahaan, yang nantinya akan membantu perusahaan dalam mencapai tujuan-tujuannya. Di sisi lain, penerapan pengendalian internal tidaklah kalah penting dengan proses audit. Dengan pengendalian internal yang baik, suatu perusahaan akan dapat mengatasi berbagai risiko yang dihadapinya. Dengan pelaksanaan kedua hal ini, maka kelangsungan hidup perusahaan akan semakin baik untuk kedepannya. Salah satu siklus yang paling penting dalam ativitas bisnis suatu perusahaan adalah siklus penjualan. Siklus penjualan merupakan aktivitas bisnis yang berkaitan dengan perpindahan barang atau jasa dari produsen kepada konsumen. Prosedur TOC yang dilakukan auditor atas siklus penjualan akan sangat menentukan tingkat pelaksanaan audit keseluruhan atas penjualan. Sedangkan untuk sisi perusahaan, pengendalian internal atas siklus penjualan amatlah penting, karena berhubungan langsung dengan tujuan utama perusahaan dalam memaksimalkan keuntungannya. Berdasarkan alasan-alasan inilah, maka tema laporan magang yang diangkat adalah “Analisis Prosedur Test of Control dan Pengendalian Internal atas Siklus Penjualan PT ZPA”.

1.5 Ruang Lingkup Analisis dan Pembahasan

Dalam laporan magang ini, analisis dan pembahasan prosedur TOC atas penjualan dibatasi hanya sampai penyusunan atribut TOC atas penjualan PT ZPA untuk periode yang berakhir pada 31 September 2012. Sedangkan analisis dan pembahasan mengenai pengendalian internal perusahaan dibatasi hanya pada aktivitas pengendalian internal atas siklus penjualan, yaitu hanya sampai dengan proses pengakuan pendapatan. Dalam laporan magang juga akan dibahas mengenai analisis pengakuan dan pengukuran pendapatan yang dilakukan perusahaan. Segala prosedur audit dan penerapan pengendalian internal atas siklus lainnya tidak dibahas dalam laporan ini.

1.6 Tujuan dan Manfaat Penulisan Laporan Magang Laporan magang ini disusun dengan tujuan antara lain :

Memberikan gambaran mengenai aktivitas magang yang dijalankan

Memberikan informasi mengenai proses audit laporan keuangan, terutama untuk prosedur TOC atas penjualan

Menyajikan sebuah analisis dan pembahasan mengenai proses TOC dan pengendalian internal atas siklus penjualan

1.7 Sistematika Penulisan

Laporan ini tersusun atas lima bab utama, sebagai berikut: BAB 1 PENDAHULUAN

Bab ini terdiri dari latar belakang pelaksanaan magang, waktu dan tempat pelaksanaan magang, aktivitas penulis selama magang secara umum, latar belakang analisis dan pembahasan, tujuan penulisan serta sistematika penulisan dari laporan magang.

BAB 2 LANDASAN TEORI

Bab ini berisi teori-teori yang berhubungan dengan topik laporan magang yang akan menjadi dasar analisis dan pembahasan yang dituangkan pada BAB 4. Landasan teori ini dibuat dengan menggunakan berbagai referensi seperti buku teks kuliah, buku umum, standar akuntansi, dan sumber-sumber lain yang relevan.

BAB 3 GAMBARAN UMUM PERUSAHAAN DAN PELAKSANAAN MAGANG

Bab ini berisi gambaran umum perusahaan tempat pelaksanakan program magang terkait laporan ini. Dibahas juga mengenai gambaran umum perusahaan klien tempat auditor ditugaskan untuk melaksanakan proses audit serta aktivitas apa saja yang dilakukan oleh auditor dalam melaksanakan prosedur tests of controls pada PT ZPA.

BAB 4 ANALISIS DAN PEMBAHASAN

Bab ini berisi analisis dan pembahasan yang telah disinggung pada BAB 1, yaitu Analisis Tests of Controls dan Pengendalian Internal atas Siklus Penjualan pada PT ZPA. Pada bab ini, akan dibahas mengenai perbandingan antara praktik TOC yang dilakukan auditor dan aktivitas pengendalian internal perusahaan dengan teori yang dijelaskan pada bab 2. Bab ini juga akan membahas mengenai isu yang ditemukan yang kemudian dianalisis dan dibandingkan dengan teori yang relevan. BAB 5 KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dari laporan magang yang berisi kesimpulan mengenai program magang yang penulis lakukan dan kesimpulan atas analisis dan pembahasan terkait topik laporan ini sendiri. Penulis juga memberikan saran terkait prosedur tests of controls dan pengendalian internal PT ZPA.

BAB 2

LANDASAN TEORI 2.1 Konsep Audit

2.1.1 Pengertian Audit

Arens et al. (2009) mengungkapkan definisi audit sebagai berikut: “Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”

Dalam definisi yang diterangkan di atas, terdapat beberapa kata kunci, antara lain:

Information and Established Criteria

Untuk melaksanakan sebuah audit, maka diperlukan informasi serta kriteria khusus untuk mengevaluasi informasi tersebut. Kriteria untuk mengevaluasi informasi biasanya berbeda tergantung jenis informasi yang diaudit. Contohnya untuk audit laporan keuangan, standar kriteria yang umum digunakan adalah Generraly Accepted Accounting Principles (GAAP), sedangkan untuk audit pengendalian internal menggunakan Committee of Sponsoring Organization of the Treadway Commission (COSO).

Accumulating and Evaluating Evidence

Bukti yang dimaksud di sini adalah bukti audit, yaitu segala informasi yang dapat digunakan untuk menentukan apakah informasi yang sedang diaudit telah sesuai dengan kriteria yang digunakan.

Competent, Independent Person

Auditor harus memiliki kualitas serta kompetensi yang mumpuni untuk dapat memahami proses audit yang akan dijalankan, terutama pemahaman atas kriteria audit dan bukti-bukti audit yang harus dikumpulkan. Independensi juga sama pentingnya dengan kompetensi bagi seorang auditor. Independent Auditor adalah seorang auditor yang memiliki tingkat

independensi yang tinggi yang dapat menjaga kepercayaan dari para pengguna laporan audit terkait.

Reporting

Tahap terakhir dari pelaksanaan audit adalah tahap pelaporan. Auditor harus mengeluarkan sebuah laporan audit yang dapat mengkomunikasikan temuan-temuan auditor kepada para pengguna dengan baik.

2.1.2 Jenis Audit

Berdasarkan sifat dan tujuannya, audit dibagi menjadi beberapa tipe (Arens et al., 2009), yaitu :

Operational Audits

Operational audits adalah sebuah audit yang mengevaluasi efesiensi dan efektifitas dari prosedur dan metode operasi sebuah perusahaan. Dalam audit ini, evaluasi tidak hanya terbatas pada sisi akuntansi saja, namun juga evaluasi atas struktur organisasi, sistem komputerisasi, metode produksi, pemasaran, dan area lainnya sesuai dengan kualifikasi yang dimiliki auditor

Compliance Audits

Compliance Audits merupakan sebuah audit untuk menentukan apakah auditee telah memenuhi prosedur dan peraturan tertentu yang telah ditetapkan oleh pihak yang memiliki otorisasi.

Financial Statement Audits

Audit atas laporan keuangan merupakan sebuah audit untuk menentukan apakah laporan keuangan dari auditee telah disajikan sesuai dengan kriteria audit yang digunakan (GAAP). Seiring dengan perkembangan dunia bisnis yang ada, fokus auditor dalam audit ini tidaklah cukup kepada transaksi akuntansi saja, namun juga merambah kepada kontrol operasi terkait adanya risiko salah saji yang dapat ditimbulkan.

2.1.3 Tujuan Audit

PSA 02 (SA 110) menyatakan bahwa :

“The objective of the ordinary audit of financial statements by the independent auditor is the expression of an opinion on the fairness with which they present fairly, in all material respects, financial position, results of operations, and cash flows in conformity with generally accepted accounting principles in Indonesia”

Paragraf tersebut menyatakan bahwa tujuan utama dari audit atas laporan keuangan oleh auditor independen adalah untuk menyatakan opini tentang kewajaran atas posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Dalam tujuan audit tersebut terlihat bahwa fokus utama audit disini adalah untuk dapat memberikan sebuah opini audit yang berlandaskan pada bukti-bukti audit yang memadai. Opini yang dimaksud adalah opini atas kewajaran atas salah saji material dari sebuah laporan keuangan.

Terkait dengan transaksi yang ada dalam laporan keuangan, beberapa tujuan audit terkati transaksi juga harus dicapai oleh auditor untuk memastikan bahwa informasi terkait transaksi yang ada telah disajikan secara wajar.

Secara khusus, tujuan audit sendiri dibagi menjadi beberapa fokus tersendiri (Arens et al., 2009), yaitu :

1. Transaction-Related Audit Objectives

Terkait dengan transaksi yang ada dalam laporan keuangan, beberapa tujuan audit terkait transaksi juga harus dicapai oleh auditor untuk memastikan bahwa informasi terkait transaksi yang ada telah disajikan secara wajar. Tujuan audit untuk transaksi antara lain yaitu :

Existence: transaksi benar-benar terjadi.

Completeness: semua transaksi yang terjadi telah tercatat.

Accuracy: transaksi telah tercatat secara akurat.

Classification: setiap transaksi yang terjadi telah diklasifikasikan dengan tepat.

Posting and summarization: transaksi telah di-posting dengan tepat.

2. Balance-Related Audit Objectives

Tujuan audit yang berkaitan dengan saldo memiliki dua perbedaan utama dengan tujuan audit yang berkaitan dengan transaksi. Perbedaan pertama adalah tujuan audit terkait saldo diaplikasikan untuk saldo masing-masing akun, sedangkan tujuan audit untuk transaksi diaplikasikan untuk transaksi. Sedangkan perbedaan kedua adalah tujuan audit terkait dengan saldo akun memiliki tujuan yang lebih banyak daripada tujuan audit terkait transaksi. Tujuan audit terkait saldo akun antara lain:

Existence: saldo yang terdapat di laporan keungan memang benar-benar harus dimasukkan ke dalam laporan keuangan.

Completeness: semua nilai yang harusnya dicatat telah tercatat

Accuracy: saldo akun telah tercatat dengan akurat.

Classification: masing-masing akun yang tercatat telah diklasifikasikan dengan tepat.

Cut-off: semua transaksi yang terjadi berdekatan dengan tanggal rencana telah tercatat pada periode yang tepat.

Detail tie in: detail masing-masing akun telah cocok dengan master file dan nilai total rincian telah sesuai dengan nilai di buku besar dan neraca maupun laporan laba/rugi.

Realizable value: aset dicatat pada nilai yang akan terealisasi di masa yang akan datang.

Rights and Obligation: aset dan kewajiban yang tercatat memang benar-benar dimiliki oleh klien.

Presentation and disclosures: saldo setiap akun telah disajikan dengan benar di laporan keuangan dan dengan pengungkapan yang mencukupi.

3. Presentation and Disclosure-Related Audit Objectives

Tujuan audit terkait presentasi dan pengungkapan ini memiliki konsep yang serupa dengan konsep yang diterapkan pada tujuan audit terkait saldo akun.

2.1.4 Bukti Audit

Bukti audit adalah segala jenis informasi yang dapat digunakan oleh auditor untuk menentukan apakah laporan keuangan sudah sesuai dengan standar kriteria yang telah ditentukan. Terdapat empat hal utama yang menentukan jenis dan tingkat bukti audit yang harus dikumpulkan (Arens et al., 2009), empat hal tersebut yaitu :

1. Prosedur audit yang diterapkan

2. Ukuran sampel untuk tiap prosedur audit 3. Sampel yang diambil dari populasi 4. Waktu pelaksanaan prosedur audit

Untuk dapat mengumpulkan bukti audit yang mumpuni, auditor juga perlu memperhatikan tingkat persuasiveness dari bukti audit itu sendiri. Bukti audit yang diperoleh harus dapat meyakinkan pengguna laporan keuangan atas pendapat auditor terkait penyajian laporan keuangan klien. Adapun dua hal yang menentukan tingkat persuasiveness dari bukti audit yaitu :

1. Appropriateness

Appropriateness of evidence merupakan ukuran dari kualitas bukti audit yang menentukan tingkat relevansi dan reliabilitas dari bukti-bukti audit untuk dapat mencapai tujuan audit terkait kelas-kelas transaksi, saldo akun, dan pengungkapan. Relevansi memiliki arti bahwa bukti audit yang dikumpulkan harus memiliki keterkaitan dengan tujuan audit, sedangkan reliabilitas adalah tingkat keterandalan dari bukti audit untuk dapat dipercaya.

2. Sufficiency

Sufficiency of evidence sangat ditentukan oleh tingkat kuantitas dari bukti audit yang dikumpulkan, yang mana hal ini juga berkaitan dengan ukuran sampel yang dipilih.

Selain tingkat persuasiveness dari bukti audit, di sisi lain auditor juga perlu memperhatikan biaya yang harus dikeluarkan untuk mengumpulkan bukti audit terkait. Auditor harus dapat mengumpulkan bukti audit yang mumpuni dengan biaya serendah mungkin.

Dalam menentukan prosedur audit yang akan diterapkan, auditor dapat memilih berbagai tipe bukti audit yang tersedia. Berikut delapan tipe dari bukti audit (Arens

et al., 2009) :

1. Pemeriksaan Fisik

Pemeriksaan fisik adalah inspeksi atau perhitungan yang dilakukan auditor atas tangible aset yang dimiliki klien. Bukti pemeriksaan fisik merupakan cara utama untuk melakukan verifikasi terkait asersi existence dan completeness.

2. Konfirmasi

Konfirmasi adalah bukti berupa tanggapan dari pihak ketiga terkait verifikasi atas suatu informasi yang diajukan oleh auditor. Konfirmasi dapat berupa tanggapan melalui tulisan maupun lisan.

3. Dokumentasi

Dokumentasi adalah bukti audit yang dikumpulkan melalui inspeksi atas dokumen dan catatan yang dimiliki klien yang akan menentukan apakah informasi terkait harus dicantumkan dalam laporan keuangan. Salah satu bukti audit yang popular adalah vouching, yaitu auditor melakukan prosedur dokumentasi untuk membuktikan kewajaran dari transaksi yang dicatat klien.

4. Prosedur Analitis

Prosedur analitis merupakan bukti audit yang menggunakan perbandingan dan keterkaitan atas suatu informasi untuk dapat mengukur apakah saldo akun terkait telah disajikan secara wajar. Prosedur analitis merupakan

salah satu hal terpenting dalam proses audit karena prosedur ini dibutuhkan untuk tiap tahap audit, mulai dari perencanaan hingga tahap penyelesaian. Adapun empat manfaat utama dari prosedur analitis yaitu :

Memperoleh pemahaman atas kondisi bisnis dan industri klien

Mengukur tingkat going concern dari klien

Indikasi awal atas kemungkinan salah saji dalam laporan keuangan

Mengurangi tes audit yang terperinci 5. Tanya Jawab dengan Klien

Proses tanya jawab dengan klien merupakan suatu proses untuk mengumpulkan informasi melalui tanggapan klien atas pertanyaan yang diajukan oleh auditor. Karena bukti audit yang diperoleh disini bersumber dari klien sendiri, makan auditor harus memperhatikan tingkat independesi dan bias dari bukti itu sendiri. Oleh karena itu, bukti tanya jawab umumnya didukung oleh bukti lanjutan seperti dokumentasi dan observasi. 6. Penghitungan Ulang

Penghitungan ulang merupakan bukti audit yang dikumpulkan melalui pemeriksaaan ulang perhitungan yang dilakukan oleh klien selama periode audit.

7. Pelaksanaan Kembali

Pelaksanaan kembali merupakan pengujian independen yang dilakukan auditor terhadap prosedur dan kontrol yang dimiliki klien yang sebenarnya telah dilaksanakan dalam sistem akuntansi dan pengendalian internal klien. Contohnya auditor memeriksa apakah harga yang tercantum dalam invoice telah sesuai dengan price list klien.

8. Observasi

Obervasi merupakan suatu proses yang melibatkan panca indra yang dimiliki auditor untuk melakukan evaluasi atas suatu hal. Contohnya auditor mengamati suatu pekerjaan atau proses yang dijalankan klien untuk mengevaluasi apakah proses tersebut telah sesuai dengan kriteria.

2.1.5 Tanggung Jawab Auditor

PSA no. 1 (Seksi 110) dalam SPAP menyebutkan bahwa auditor memiliki tanggung jawab untuk merencanakan dan menjalankan audit untuk mendapatkan sebuah keyakinan yang memadai bahwa sebuah laporan keuangan telah bebas dari salah saji material, baik yang disebabkan oleh error maupun fraud. Karena sifat dari bukti audit serta fraud dalam laporan keuangan, maka auditor hanya memiliki kemungkinan untuk mendapatkan sebuah bukti yang reasonable, bukan absolut, yang dapat menjamin bahwa salah saji material telah terdeteksi.

Untuk dapat mendeteksi adanya salah saji akibat error maupun fraud, auditor harus menjalankan tahap perencanaan dan eksekusi audit dengan memiliki sifat skeptisme professional. Sifat skeptisme yang dimaksud di sini adalah bagaimana auditor dapat berpikir secara kritis dalam mengumpulkan bukti audit, dimana auditor juga harus mempertimbangkan kejujuran manajemen dalam penyajian laporan keuangan.

2.1.6 Asersi Manajemen

Asersi manajemen merupakan sebuah representasi oleh manajemen mengenai kelas transaksi dan akun-akun serta pengungkapan terkait yang disajikan dalam laporan keuangan (Arens et al., 2009). Asersi manajemen sendiri memiliki kaitan yang sangat erat dengan standar akuntansi karena asersi manajemen itu sendiri merupakan standar kriteria yang digunakan manajemen untuk melakukan pencatatan dan pengungkapan informasi dalam laporan keuangan.

SA 326 membagi asersi ini menjadi tiga kategori, yaitu : 1. Asersi Mengenai Kelas Transaksi dan Kejadian

a. Occurrence. Asersi ini bertujuan untuk menentukan apakah semua transaksi telah tercatat dalam laporan keuangan memang muncul pada periode tersebut.

b. Completeness. Asersi ini bertujuan untuk menentukan apakah segala transaksi yang harus dimasukkan dalam laporan keuangan telah dimasukkan.

c. Accuracy. Asersi ini bertujuan untuk menentukan apakah transaksi-transaksi telah tercatat dengan jumlah yang benar.

d. Classification. Asersi ini bertujuan untuk menentukan apakah transaksi-transaksi yang tercatat telah diklasifikasi ke akun-akun yang tepat.

e. Cutoff. Asersi ini bertujuan untuk menentukan apakah transaksi telah tercatat pada periode yang tepat.

2. Asersi Mengenai Saldo Akun

a. Existence. Asersi ini bertujuan untuk menentukan apakah aset, hutang, dan ekuitas di dalam laporan posisi keuangan benar-benar ada pada saat tanggal laporan posisi keuangan.

b. Completeness. Asersi bertujuan untuk menentukan apakah seluruh saldo yang disajikan dalam laporan keuangan adalah benar sesuai fakta yang ada.

c. Valuation and allocation. Asersi ini bertujuan untuk menentukan apakah aset, liabilitas, dan ekuitas telah tercatat dalam laporan keuangan pada jumlah yang sesuai.

d. Rights and obligations. Asersi ini bertujuan untuk memastikan hak dan kewajiaban terkait aset dan liabilitas perusahaan yang tercatat dalam laporan keuangan.

3. Asersi mengenai Presentasi dan Pengungkapan

a. Occurrence, and rights and obligations. Asersi ini bertujuan untuk menentukan apakah pengungkapan kejadian tersebut memang terjadi dan merupakan hak dan kewajiban entitas tersebut.

b. Completeness. Asersi ini bertujuan untuk menentukan apakah semua yang dibutuhkan dalam pengungkapan telah disajikan pada laporan keuangan.

c. Accuracy and valuation. Asersi bertujuan untuk menentukan apakah semua informasi keuangan telah diungkapkan pada jumlah yang wajar dan sesuai.

d. Classification and understandability. Asersi ini bertujuan untuk menentukan apakah informasi dan angka yang disajikan dalam laporan keuangan telah diklasifikasi secara tepat dan dapat dimengerti.

2.1.7 Proses Audit

Berdasarkan teori yang dibuat oleh Arens et al. (2009), maka ada empat tahapan utama dalam audit, yaitu :

1. Perencanaan dan Perancangan Pendekatan Audit

Proses perencanaan audit sangat penting bagi kelangsungan proses audit keseluruhan. Tiga alasan utama dibutuhkannya perencanaan audit adalah :

Membantu auditor mengumpulkan bukti audit yang mumpuni

Membantu menjaga kewajaran biaya audit

Menghindari kesalahpahaman dengan klien

Ada beberapa tahapan dalam proses perencanaan dan perancangan pendekatan audit, yaitu :

a. Accept client and perform initial audit planning Ada empat kegiatan utama dalam tahap ini, yaitu :

Pengambilan keputusan terkait penerimaan klien baru maupun melanjutkan pemberian jasa kepada klien yang sudah ada

Identifikasi alasan klien terkait permintaaan jasa audit

Membangun kesepahaman dan kesepakatan dengan klien untuk menghindari kesalahpahaman

Pengembangan strategi audit keseluruhan, termasuk staffing atau bahkan mempekerjakan audit specialist bila diperlukan

b. Understand the client’s business and industry

Auditor harus memahami lingkungan industri dan bisnis klien, proses operasi, dan strategi bisnis klien, manajemen, serta tata kelola dan kinerja perusahaan klien.

c. Assess client business risk

Setelah auditor mengumpulan pemahaman dasar mengenai situasi bisnis dan industri dari klien yang ditangani, maka auditor dapat menggunakan pemahaman tersebut untuk mengukur risiko bisnis klien. Fokus utama auditor dari tahap ini adalah adanya risiko salah saji material yang disebabkan oleh risiko bisnis klien.

d. Perform preliminary analytical procedures

Salah satu metode yang lazim digunakan dalam tahap ini adalah dengan membandingkan rasio keuangan klien dengan benchmark yang dipilih, bisa dengan rasio keuangan industri, kompetitor, maupun rasio keuangan tahun lalu dari klien sendiri. Fungsi utama dari tahapan ini adalah untuk mendapatkan pemahaman lebih mengenai bisnis klien maupun risiko bisnisnya sendiri.

e. Set materiality and assess acceptable audit risk and inherent risk

PSA 25 mengharuskan auditor untuk menentukan tingkat materialitas pada awal mula proses audit berbarengan dengan proses pengembangan strategi audit keseluruhan, yang mana tingkat materialitas tersebut masih dapat berubah sewaktu-waktu dalam proses audit. Manfaat utama penentuan materialitas pada tahap awal audit adalah untuk membantu auditor merencanakan tingkat kepantasan dari bukti-bukti audit yang akan dikumpulkan.

f. Understand internal control and assess control risk

Dalam standar kerja kedua dari GAAS dijelaskan mengenai kewajiban auditor terkait masalah internal control, yaitu auditor harus mengumpulkan pemahaman memadai mengenai entitas dan lingkungannya, termasuk internal control, untuk dapat mengukur risiko dari salah saji material laporan keuangan dan juga untuk mengukur control risk dari tiap audit.

g. Gather information to assess fraud risk h. Develop overall audit plan and audit program

2. Melakukan Test Of Control (TOC) Dan Substantive Test Of Transactions (STOT)

Pada tahap ini, auditor melakukan TOC untuk mengumpulkan bukti pendukung terkait kontrol yang berhubungan dengan risiko kontrol yang telah diukur dan juga STOT guna mengumpulkan bukti-bukti yang dapat mendukung monetary correctness dari tiap transaksi. Kedua tahap ini dijalankan secara simultan pada transaksi yang sama. Jika internal control terbukti tidak efektif, maka STOT dapat diperdalam baik dalam tahap ini maupun tahap berikutnya (tahap ke 3).

3. Melaksanakan Prosedur Analitis dan Test Of Detail Balances (TODB) Tujuan utama dari tahap ini adalah untuk mengumpulkan bukti-bukti memadai untuk menentukan apakah saldo akhir dan catatan kaki pada laporan keuangan telah disajikan secara wajar. Prosedur analitis seringkali dilakukan baik sebelum maupun sesudah tanggal neraca, namun waktu yang paling tepat adalah setelah klien selesai menyusun laporan keuangan. Prosedur analitis ini juga akan menentukan seberapa dalam test balances yang nantinya akan dilakukan. Berbeda dengan prosedur analitis, TODB normalnya hanya dilakukan setelah tanggal neraca.

4. Penyelesaian Audit dan Menerbitkan Laporan Audit

Tahap penyelesaian audit sendiri memiliki beberapa tahapan utama, yaitu : a. Perform additional test for presentation and disclosure

Pada tahap ini auditor melakukan evaluasi atas bukti-bukti audit yang telah dikumpulkan untuk melihat apakah diperlukan bukti-bukti tambahan terkait dengan tujuan presentasi dan pengungkapan laporan keuangan. Auditor juga mengevaluasi apakah keseluruhan presentasi dari laporan keuangan dan catatan kaki terkait telah sesuai dengan GAAP.

b. Review for contingent liabilities

Standar audit yang berlaku menjelaskan secara gamblang bahwa tanggung jawab terkait identifikasi dan perlakuan akuntansi terhadap

contingent liabilities adalah tanggung jawab management. Terkait hal ini, auditor hanya memiliki kewajiban sebatas verifikasi atas contingent liabilities tersebut, yiatu mengevaluasi perlakuan akuntansi terkait dan juga identifikasi parktikal jika ada contingent liabilities yang belum teridentifikasi oleh manajemen.

c. Review for subsequent events

Auditor berkewajiban untuk melakukan review atas berbagai transaksi dan kejadian yang muncul setelah tanggal neraca untuk menentukan apakah ada transaksi atau kejadian tersebut yang dapat berdampak pada presentasi dan pengungkapan laporan keuangan terkait.

d. Accumulate final evidence

Sebagai salah satu prosedur untuk peninjauan atas subsequent events, auditor memiliki kewajiban untuk mengakumulasi beberapa bukti final yang berkaitan dengan seluruh siklus yang ada. Ada lima tipe utama dari proses akumulasi bukti final audit, yaitu : melakukan prosedur analitis final, mengevaluasi asumsi going-concern, mendapatkan surat representasi manajemen, mempertimbangkan informasi tambahan atas laporan keuangan dasar, dan membaca informasi lain yang ada dalam laporan tahunan.

e. Evaluate result

Pada tahap ini, auditor melakukan integrasi atas hasil-hasil audit menjadi sebuah konklusi keseluruhan dari laporan keuangan. Auditor juga harus memastikan apakah telah terkumpul bukti audit yang cukup untuk mendukung konklusi final dari laporan keuangan yang dibuat. f. Issue audit report

Setelah tahap penyelesaian audit dari a sampai dengan f telah terpenuhi, maka barulah auditor dapat menerbitkan laporan audit terkait.

g. Communicate with audit committee and management

Setelah proses audit selesai dilakukan, dapat timbul kemungkinan adanya komunikasi antara auditor dengan komite audit atau managemen terkait. Standar audit yang ada menyatakan kewajban auditor untuk memastikan bahwa komite audit atau siapapun yang bertanggung jawab

mengenai corporate governance klien telah mendapat informasi terkait penemuan audit dan juga rekomendasi auditor. Di sisi lain, auditor diperbolehkan untuk memberikan management letter kepada manager terkait yang isinya mengenai saran atas proses operasi perusahaan yang lebih efisien.

2.2 Proses Audit atas Siklus Penjualan

Dalam melaksanakan proses audit atas siklus penjualan, salah satu hal yang harus diperhatikan adalah terkait keterandalan internal control terkait. Auditor perlu mengukur control risk dan menentukan apakah internal control klien atas siklus penjualan dapat diandalkan. Tahap selanjutnya dalam audit siklus penjualan adalah menyusun TOC dan STOT atas tiap-tiap kelas transaksi dalam siklus penjualan.

2.2.1 Akun-akun dan Kelas Transaksi dalam Siklus Penjualan dan Piutang Usaha

Tujuan utama atas audit siklus penjualan dan piutang usaha adalah untuk menentukan apakah seluruh saldo akun terkait siklus tersebut telah disajikan secara wajar sesuai dengan Standar Akuntansi Keuangan (SAK). Untuk itu, auditor harus memahami tiap-tiap akun dan kelas transaksi yang ada dalam siklus ini. Adapun lima kelas transaksi yang terdapat dalam siklus penjualan dan piutang usaha antara lain (Arens et al., 2009) :

1. Penjualan 2. Penerimaan kas

3. Return penjualan dan allowances 4. Write-off atas piutang tak tertagih 5. Estimasi bad dept expense

2.2.2 Fungsi Bisnis dan Dokumen Terkait Siklus Penjualan dan Piutang Usaha

Siklus penjualan dan penerimaan merupakan suatu proses keseluruhan atas perpindahan kepemilikan produk dari produsen kepada konsumen. Ada delapan fungsi bisnis terkait siklus penjualan dan piutang usaha (Arens et al., 2009), yaitu :

1. Memproses Pesanan Konsumen

Secara formal, tahapan awal dari proses pesanan konsumen dimulai ketika telah diterimanya customer order dari konsumen. Customer order merupakan permintaan formal yang diajukan konsumen kepada perusahaan. Customer order sendiri bisa berupa pesanan melalui telpon, faksimili, email, salesperson, ataupun dokumen biasa. Kemudian perusahaan akan mencatat pesanan ini menjadi sales order, yaitu sebuah dokumen yang berisikan informasi pesanan konsumen dan juga seringkali dianggap sebagai bukti dari credit approval dan otorisasi dari pengiriman barang. Akun yang terkait dalam fungsi bisnis ini adalah penjualan dan piutang.

2. Pemberian Kredit

Sebelum barang dikirimkan, maka perlu dilakukan suatu otorisasi atas pemberian kredit oleh pihak yang memiliki otorisasi. Jika pengendalian dalam otorisasi ini lemah, maka akan berdampak pada tingginya angka beban piutang tak tertagih. Seringkali beberapa perusahaan menggunakan sales order sebagai indikasi dari selesainya proses otorisasi atas pemberian kredit. Akun yang terkait dalam fungsi bisnis ini adalah penjualan dan piutang.

3. Pengiriman Barang

Proses pengiriman barang merupakan suatu proses yang sangat penting bagi perusahaan karena kebanyakan perusahaan melakukan pengakuan penjualan sesaat ketika barang telah dikirimkan. Untuk mengawali proses pengiriman barang, perusahaan dapat membuat shipping document yang isinya mengenai deskripsi dan segala informasi terkait barang yang dikirim. Salah satu tipe shipping document yang umum dikenal adalah bill

of lading, yaitu kontrak tertulis antara pengirim barang dan penjual. Biasanya dokumen ini hanya berisikan data quantitas barang dan tidak berisikan data deskripsi lengkap lainnya.

4. Billing Customers and Recording Sales

Ada tiga aspek utama yang harus diperhatikan dalam tahapan ini, yaitu :

Semua pengiriman telah dilakukan penagihan

Tidak ada pengiriman yang ditagih lebih dari sekali

Tiap pengiriman ditagih dengan jumlah yang sesuai

Pada kebanyakan sistem, proses penagihan berkaitan dengan menyiapakan beberapa salinan dari sales invoice dan proses update secara bertahap dari file penjualan, master file piutang, dan general ledger untuk akun penjualan dan piutang usaha.

5. Memproses dan Mencatat Penerimaan Kas

Proses ini berkaitan dengan penerimaan, depostiting, dan pencatatan kas masuk. Kas yang masuk ini dapat berupa uang tunai, deposito, cek, mata uang asing, dan transfer elektronik. Sangat penting bagi perusahaan untuk memastikan bahwa kas masuk telah didepositokan dan dicatat tepat waktu. Salah satu risiko terbesar dalam siklus ini adalah risiko pencurian. Dalam tahap ini sering digunakan remittance advice yang bertujuan untuk membantu agar proses pencatatan berjalan tepat waktu dan juga meningkatkan kontrol atas aset perusahaan.

6. Memproses dan Mencatat Retur Penjualan

Produsen sering kali menerima pengembalian barang dari konsumen ketika mereka kurang puas dengan barang yang telah dikirimkan. Ketika menerima pengembalian barang, perusahaan akan menyiapkan bukti penerimaan dan juga credit memo untuk meng-update master file akun piutang.

7. Penghapusan atas Piutang Tak Tertagih

Ketika telah ditentukan ada konsumen yang tidak bisa membayar sejumlah utangnya kepada perusahaan, maka proses write off dari akun piutang harus dilakukan.

8. Menyiapkan Akun Beban Piutang Tak Tertagih

Karena tiap perusahaan tidak bisa menjamin bahwa keseluruhan piutang yang dimiliki dapat tertagih, maka mereka diharuskan untuk melakukan penyisihan dengan pencatatan atas akun beban piutang tak tertagih sesuai dengan ekspektasi mereka.

2.2.3 Metodologi untuk Penyusunan Test of Controls dan Substantive Tests of Transactions untuk Penjualan

Dalam menyusun prosedur TOC dan STOT, ada empat tahapan utama (Arens

et al., 2009), yaitu :

1. Memahami Internal Control Penjualan

Auditor harus memahami secara baik atas internal control penjualan yang dimiliki klien. Pemahaman ini bisa didapatkan melalui pembelajaran flowchart klien, memberikan kuisioner, dan melakukan walktrough terkait siklus penjualan.

2. Mengukur Planned Control Risk Penjualan

Ada empat tahapan penting dalam proses pengukuran ini, yaitu : a) Auditor membutuhkan framework terkait risiko

penjualan

b) Auditor harus dapat mengidentifikasi key internal controls dan defisiensinya

c) Menghubungkan antara kontrol dan defisiensi dengan tujuan audit

d) Auditor harus mengukur risiko kontrol dengan cara mengevaluasi tiap kontrol dan defisiensi yang ada untuk tiap tujuan audit

Untuk dapat menyelesaikan keempat tahap di atas, auditor harus melakukan identifikasi atas aktivitas kontrol utama. Umumnya aktivitas kontrol utama dari perusahaan antara lain terkait separation of

duties, otorisasi, proses dokumentasi dan pencatatan, prenumbered documents, laporan bulanan, dan prosedur verifikasi internal.

3. Menentukan Tingkat dari Pengujian Kontrol

Setelah proses indentifikasi dari key internal control dan defisiensi kontrol telah terlampaui, auditor selanjutnya dapat mengukur risiko kontrol yang ada. Dalam menentukan tingkat ketergantungan atas kontrol yang ada, auditor juga harus mempertimbangkan mengenai biaya yang timbul atas peningkatan test of control dan pengurangan substantive test of transaction yang akan terjadi. Karena semakin rendah risiko kontrol yang diukur, maka akan semakin extensive TOC yang dilakukan untuk memastikan keterandalan kontrol tersebut. Di sisi sebaliknya, STOT yang akan dilakukan nantinya menjadi berkurang.

4. Menyusun Test of Controls untuk Penjualan

Untuk tiap key control , satu atau lebih dari TOC dapat disusun untuk menguji efektifitas atas kontrol tersebut. Sebuah desain yang baik atas TOC dapat menghubungkan antar tujuan audit, key control, TOC, defisiensi, dan juga STOT yang akan dilakukan. Sedangkan untuk menguji separation of duties yang ada, auditor dapat melakukan observasi aktifitas dan wawancara dengan personil terkait.

Dalam menyusun STOT, auditor umunya menggunakan prosedur yang ada dalam tiap audit dimana di sisi lain juga seringkali bergantung pada keandalan kontrol dan hasil TOC yang didapat. Desain dari STOT dapat digabung dengan desain dari TOC yang mana dihubungkan dengan tiap tujuan audit yang bersangkutan. Fokus utama dalam STOT adalah kepada detail dari atribut-atribut yang akan diuji. Metode yang biasa digunakan adalah dengan langsung melakukan vouching atau tracing.

2.3 Konsep Pengendalian Internal

Pengendalian internal adalah sebuh proses yang diterapkan untuk menyediakan reasonable assurance atas tercapainya segala tujuan yang diinginkan. Adapun tujuan-tujuan dari pengendalian internal (Romney dan Steinbart, 2012), yaitu :

Safeguard asets, yaitu mencegah atau mendeteksi adanya akuisisi atau pelepasan aset yang tidak diotorisasi

Maintain records dalam detail yang mumpuni untuk proses pelaporan aset secara akurat dan fair

Menyediakan informasi yang akurat dan andal

Menyiapkan laporan keuangan yang sesuai dengan kriteria yang digunakan

Mempromosikan dan meningkatkan efisiensi operasional

Mendorong ketaatan atas kebijakan manajerial

Kesesuaian dengan hukum dan peraturan yang berlaku

Berdasarkan fungsinya, pengendalian internal dibagi menjadi tiga kategori, yaitu :

Preventive controls, yaitu mencegah permasalahan sebelum timbul

Detective controls, yaitu menemukan permasalahan yang belum berhasil dicegah

Corrective controls, yaitu mengidentifikasi dan menyelesaikan permasalahan yang telah timbul

2.4 Model Pengendalian Internal COSO

Pada tahun 1992, Committee of Sponsoring Organization (COSO) mengeluarkan sebuah kerangka pengendalian internal yang bernama Internal Control-Integrated Framework (IC). Pada praktiknya, IC dapat diterima secara luas dan diterapkan kepada kebijakan dan peraturan untuk proses pengendalian aktivitas bisnis. IC sebagai kerangka pengendalian internal memiliki lima komponen utama yang saling berkaitan. Kelima komponen ini bisa memiliki penerapan yang berbeda

untuk tiap perusahaan, tergantung dari tipe dan ukuran perusahaan itu sendiri. Pengendalian yang ada dalam perusahaan ukuran kecil mungkin saja lebih informal dan kurang terstruktur bila dibandingkan perusahaan besar. Adapun kelima komponen utama tersebut dapat dilihat pada gambar 2.1 (Moeller, 2009).

Gambar 2.1 COSO Internal Control – Integrated Framework Sumber: Moeller, 2009

1. Control Environment

Control environment merupakan dasar dari struktur pengendalian internal suatu perusahaan. Bagian utama dari control environment terdiri dari orang-orang dan lingkungan operasional suatu perusahaan. Kedua hal ini menjadi penggerak utama yang menentukan arah dari

kegiatan perusahaan. Adapun komponen yang mempengaruhi control environment yaitu :

o Integrity and ethical values

o Commitment to competence

o Board of directors and audit committee

o Management’s philosophy and operating style

o Organization structure

o Assignment of authority and responsibility

o Human resources policies and practices 2. Risk Assessment

Setiap entitas pastinya menghadapi berbagai macam risiko baik yang berasal dari sumber internal maupun eksternal yang ada. Dalam risk assessment, perusahaan harus dapat melakukan identifikasi, analisis, dan mengelola risiko-risiko yang mereka hadapi dengan baik. Hal ini sangat menentukan perusahaan dalam mencapai tujuan yang mereka inginkan. COSO menjelaskan proses risk assessment menjadi tiga tahap, yaitu:

o Melakukan estimasi atas risiko yang dihadapi

o Menilai kemungkinan dan frekuensi risiko tersebut dapat muncul.

o Menentukan bagaimana cara untuk mengelola risiko-risiko tersebut

3. Control Activities

Control activities terdiri dari segala kebijakan dan prosedur yang membantu memastikan bahwa perusahaan telah berjalan sesuai dengan tujuannya. Aktivitas kontrol yang dimiliki perusahaan juga berguna untuk mengatasi risiko-risiko yang mungkin timbul dalam kegiatan perusahaan. Aktivitas pengendalian secara umum dapat digolongkan menjadi 5 tipe (Arens et al., 2009), yaitu :

o Adequate separation of duties

o Proper authorization of transaction and activities

o Physical control over assets and records

o Independent checks on performance 4. Information and communication

Prosedur komunikasi dan aliran informasi yang efektif sangat diperlukan perusahaan. Dengan adanya prosedur komunikasi dan kualitas informasi yang baik, maka perusahaan dapat melakukan pengendalian atas kegiatan operasinya. Berikut adalah kriteria dari informasi yang berkualitas menurut COSO :

o Isi dari informasi yang dilaporkan telah sesuai

o Informasi tersedia ketika dibutuhkan secara tepat waktu

o Informasi yang tersedia merupakan informasi yang terbaru

o Data dan informasi yang disediakan adalah benar adanya

o Informasi hanya dapat diakses oleh pihak-pihak yang ditujukan 5. Monitoring

Keseluruhan proses dari pengendalian intenal harus selalu diawasi dari waktu ke waktu. Modifikasi sistem pun dapat dilakukan apabila memang diperlukan untuk penyesuaian terhadap kondisi yang ada. Berikut adalah beberapa contoh proses monitoring dari pengendalian internal menurut COSO :

o Operating management normal function

o Communications from external parties

o Enterprise structure and supervisory activities

o Physical inventories and aset reconciliation

2.5 Pendapatan

2.5.1 Pengertian Pendapatan

Definisi dari pendapatan dijelaskan dalan IAS 18 paragraf 7, yaitu :

“Revenue is gross inflow of economic benefits during the period arising in the course of the ordinary activities of an entity when those inflows result in increases in equity, other than activities of an entity when those inflows result

in increases in equity, other than increases relating to contributions from equity participations.”

Di dalam PSAK 23 juga dijelaskan mengenai pengertian pendapatan, yaitu : “Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal.”

Dari penjelasan di atas dapat disimpulkan bahwa pendapatan adalah arus masuk dari manfaat ekonomi yang diperoleh dari kegiatan operasi utama perusahaan.Pendapatan ini juga sifatnya hanya terbatas pada pemasukkan yang berdampak pada peningkatan ekuitas entitas. Jumlah yang ditagihkan atas nama pihak ketiga, seperti PPN dan PPh 21, bukan merupakan pendapatan bagi perusahaan karena bukan manfaat ekonomi yang mengalir untuk entitas dan tidak berdampak pada kenaikan ekuitas perusahaan. Demikian juga dalam hubungan keagenan, arus masuk bruto manfaat ekonomi meliputi jumlah yang ditagih atas nama prinsipal, yang tidak mengakibatkan kenaikan ekuitas entitas, bukan merupakan pendapatan. Pendapatan yang dapat diakui hanyalah sebatas pada komisi yang diterima.

2.5.2 Pengakuan Pendapatan

PSAK 23 menyebutkan bahwa pengakuan pedapatan dapat dilakukan bila kemungkinan besar manfaat ekonomi masa depan akan mengalir ke entitas dan manfaat ini dapat diukur dengan andal. Dalam pengakuan pendapatan juga diterapkan konsep matching cost against revenue, dimana pendapatan hanya boleh diakui jika beban yang bersangkutan dapat diukur secara andal. Di sisi lain, pendapatan tidak boleh diakui bila beban yang berkaitan tidak bisa diukur secara andal. Setiap imbalan masuk dalam kondisi seperti ini hanya boleh diakui sebagai kewajiban bagi entitas, yang mana konsep ini dikenal sebagai accrual bassis.

PSAK 23 juga mengatur mengenai pengakuan atas penjualan barang dan jasa. Untuk penjualan barang, pengakuan hanya bisa dilakukan ketika :

Entitas telah memindahkan risiko dan manfaat atas kepemilikan barang secara signifikan kepada pembeli

Entitas tidak lagi melanjutkan pengelolaan ataupun melakukan pengendalian efektif terkait dengan kepemilikan barang yang dijual

Jumlah pendapatan dapat diukur dengan andal

Kemungkinan besar manfaat ekonomi terkait transaksi penjualan barang tesebut akan mengalir ke entitas

Biaya yang telah terjadi atau yang akan terjadi terkait transaksi penjualan barang tersebut dapat diukur secara andal

Sedangkan pengakuan pendapatan untuk transaksi penjualan jasa memiliki kondisi yang lebih rumit daripada transaksi penjualan barang. Pengakuan pendapatan jasa dapat didasari oleh tingkat penyelesaian dari transaksi apabila dapat diestimasi dengan andal. Hasil transaksi dapat diestimasi secara andal hanya apabila kondisi-kondisi berikut dapat dipenuhi :

Jumlah pendapatan terkait dapat diukur

Kemungkian besar manfaat ekonomi dari transaksi dapat diperoleh entitas

Tingkat penyelesaian suatu transaksi pada tanggal neraca dapat diukur secara andal

Biaya terkait yang timbul untuk transaksi dan penyelesaiannya dapat diukur secara andal

2.4.5 Pengukuran Pendapatan

Dalam PSAK 23 diatur mengenai pengukuran pendapatan yang berbunyi : “Pendapatan diukur dengan nilai wajar imbalan yang diterima atau dapat diterima”,

Nilai wajar di sini memiliki arti terkait jumlah yang dapat dipertukarkan untuk suatu aset atau untuk menyelesaikan suatu liabilitas antara pihak yang

berkeinginan dan memiliki pengetahuan memadai dalam suatu transaksi wajar (arm’s length transaction)

Jumlah pendapatan yang diperoleh dari suatu transaksi biasanya ditentukan oleh persetujuan atau kontrak dari kedua belah pihak yang bersangkutan. Jumlah tersebut diukur dengan nilai wajar imbalan, yaiut nilai jual bersih yang telah dikurangi dengan diskon dan rabat yang diperbolehkan.

Pada kebanyakan kasus, imbalan yang diterima oleh entitas adalah berupa kas, dimana jumlah pendapatan yang dapat diakui adalah sama dengan jumlah kas yang diterima. Berbeda ketika jumlah imbalan yang diterima berbentuk instrumen keuangan lainnya, maka jumlah pendapatan yang boleh diakui adalah sebesar nilai wajar saat ini dari instrumen keuangan tersebut.

BAB 3

GAMBARAN UMUM PERUSAHAAN DAN PELAKSANAAN AUDIT 3.1Profil Kantor Akuntan Publik

3.1.1 Gambaran Umum Kantor Akuntan Publik

Didirikan sejak tahun 1985 oleh Amir Abadi Jusuf dengan terdaftar sebagai akuntan publik, KAP RSM AAJ mulai melaksanakan operasinya dalam pemberian jasa auditing and assurance services. KAP RSM AAJ memiliki kantor pusat yang berlokasi di Gedung Plaza ABDA lantai 10-11, Jalan Jenderal Sudirman kavling 59 Jakarta. KAP RSM AAJ juga memiliki kantor cabang yang terletak di Surabaya, tepatnya di Jl. Mayjen Sungkono, Komplek Darmo Park I Blok III B17-19 Surabaya.

KAP RSM AAJ termasuk anggota dari RSM internasional, salah satu dari jaringan independent accounting and consulting firms terbesar keenam di dunia yang memiliki lebih dari 32.000 tenaga profesional dari 700 kantor yang berada di 90 negara di seluruh dunia. RSM International sendiri memiliki kantor pusat yang terletak di London, Inggris. Dengan terdaftarnya KAP RSM AAJ sebagai anggota dari RSM International, maka dapat dipastikan adanya suatu konsistensi atas nilai-nilai dan standar yang berlaku internasional dalam KAP RSM AAJ sendiri.

Sampai saat ini KAP RSM AAJ dibawah kepemimpinan Amir Abadi Jusuf, Aryanto Agus Mulyo, Mawar Napitupulu, dan Irwan B. Afiff sebagai Board of Partners telah menjadi Kantor Akuntan Publik terbesar ke 5 di Indonesia.

3.1.2 Visi, Misi, dan Nilai yang Dianut

Adapun visi, misi, dan nilai-nilai yang dianut oleh KAP RSM AAJ adalah: Visi: “To be the right partner to its stakeholders.”

Misi: - Membantu pencapaian prestasi klien dengan memberikan jasa professional yang berkelas dunia.

- Memberikan kontribusi dan ekonomi Indonesia.

Nilai-nilai :

Smart, work smarter not harder.

Trust, build trust and maintain.

Action, commit and make things happen.

Respect, respect yourself, respect others. 3.1.3 Jenis-jenis Jasa KAP

Sebagai salah satu KAP terbesar yang ada di Indonesia atau bahkan dunia, jasa yang ditawarkan oleh KAP RSM AAJ tidaklah terbatas pada jasa audit dan assurance. Seiring dengan perkembangan zaman dan kebutuhan konsumen, maka KAP RSM AAJ bergerak ke berbagai jasa, diantaranya yaitu :

1. Audit and Assurance

Jasa audit and assurance merupakan jasa utama yang ditawarkan oleh KAP RSM AAJ selaku registered public accountant. Jasa ini meliputi general audit, special audit, review and compilation, attestation engagement, dan financial due diligence.

2. Risk and Internal Audit

Jasa risk and internal audit merupakan jasa professional yang meliputi corporate governance, internal audit, risk management, information technology, performance improvement/operational audit, system and procedures development.

3. International Financial Reporting Standards (IFRS) Services

Jasa ini meliputi IFRS conversion project, due diligence in IFRS environment, valuation relating to purchase price allocation process, shared based payments, audit on IFRS financial statement.

4. Tax and Corporate Services

Dalam jasa ini KAP RSM AAJ membantu para klien dalam memenuhi kewajiban pajaknya serta jasa korporasi lainnya. Jasa yang disediakan meliputi tax consulting, tax compliance, accounting services, payroll and

administration services, business establishment services, corporate secretarial.

5. Transaction Support and Capital Market

Jasa yang diberikan berupa keahlian, pengetahuan dan pengalaman, dalam membantu dalam kelancaran proses transaksi, terutama dalam pasar modal. Jasa yang termasuk dalam kategori ini, antara lain transaction analysis, business solution, divestment and merger & acquisition, business turnaround, fund arranger & valuation.

3.1.4 Audit Manual atas Tests of Controls

3.1.4.1 Gambaran Umum Audit Manual TOC

Dalam audit manual yang dimiliki KAP RSM AAJ, tujuan dari TOC yang dilakukan auditor adalah untuk mengevaluasi efektifitas dari desain dan pelaksanaan kebijakan dan prosedur pengendalian internal yang dimiliki klien. Jika auditor mendapatkan kesimpulan bahwa pengendalian internal yang dimiliki klien telah mumpuni, maka tingkat substantive testing dapat dikurangi secara signifikan.

Untuk pengumpulan bukti-bukti TOC yang mumpuni, auditor dapat beberapa atau seluruh prosedur berikut :

Inquiry kepada personil yang sesuai dengan desain atau aplikasi dari kontrol internal yang dimiliki klien

Observation atas pelaksanaan kebijakan atau prosedur kontrol internal klien

Inspection atas dokumen dan laporan lainnya yang merupakan bukti atas desain atau penerapan kontrol internal yang dilakukan klien

Re-performance atas penerapan key control yang dimiliki klien, kemudian membandingkan hasil yang didapatkan auditor dengan hasil yang didapatkan oleh personil klien.

Testing atas kontrol internal yang diterapkan secara komputerisasi atau melalui fungsi teknologi informasi secara menyeluruh.

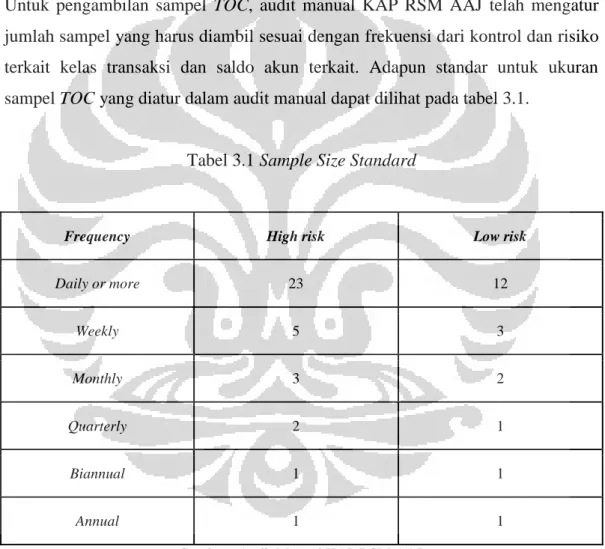

3.1.4.2 Pengambilan Sampel TOC

Untuk pengambilan sampel TOC, audit manual KAP RSM AAJ telah mengatur jumlah sampel yang harus diambil sesuai dengan frekuensi dari kontrol dan risiko terkait kelas transaksi dan saldo akun terkait. Adapun standar untuk ukuran sampel TOC yang diatur dalam audit manual dapat dilihat pada tabel 3.1.

Tabel 3.1 Sample Size Standard

Frequency High risk Low risk

Daily or more 23 12 Weekly 5 3 Monthly 3 2 Quarterly 2 1 Biannual 1 1 Annual 1 1

3.1.4.3 Tingkat Toleransi Maksimal atas Deviasi

Pada pelaksanaan TOC, tingkat toleransi maksimal atas deviasi yang terjadi adalah sebesar 10%. Jika deviasi yang timbul lebih dari 10%, maka auditor dapat memilih beberapa tindak lanjut, yaitu :

Meningkatkan ukuran sampel

Menguji kontrol alternatif yang lainnya

Mengandalkan substantive audit procedure, dan tidak mengandalkan TOC

3.2Profil PT ZPA

3.2.1 PT ZPA Global (The KFH Group)

Perusahaan KFH Group merupakan sebuah group yang dipimpin oleh WE KFH, M KFH, CM dan KRZ sebagai direktur. KFH Group memiliki berbagai unit bisnis yang bernaung dibawa brand Zinkpower dan Powercast, yang mempekerjakan lebih dari 2.000 pekerja dan tersebar di 9 negara. KFH group memiliki kantor pusat yang terletak di Kirchheim/Teck near Stuttgart.

KFH Group merupakan salah satu leading group di dunia bisnis hot-dip galvanizing. Group ini direperesentasikan dibawah brand ZPA dengan 36 coating shop yang tersebar di 9 negara di Eropa, Amerika, dan Asia. Zinkpower terkenal akan keandalan pabrik yang mereka miliki terutama untuk tingginya kualitas dan fleksibilitas, mulai dari jenis sekrup-sekrup kecil hingga balok-balok baja, semuanya dapat diproses dengan baik oleh ZPA sesuai dengan kebutuhan konsumen.

Dalam bidang Power-Cast, KFH Group memiliki construction system yang tersebar di 6 lokasi di Jerman, Republik Ceko, dan Meksiko. Dalam bisnis ini, mereka memproduksi berbagai komponen mulai dari aluminium, magnesium, dan zinc-die casting. KFH Group juga menyediakan jasa konstruksi untuk lightweight construction systems yang berbahan aluminium, magnesium die casting dan juga supply system untuk perusahaan automobile.

Dalam menajalankan bisnisnya, PT ZPA Global (KFH Group) memiliki tiga filosofi utama, yaitu :

1. Customer Satisfaction 2. Quality

Setiap tahapan dan proses dalam bisnis yang dilakukan PT ZPA Global diawasi dan dikendalikan oleh para staff yang kompeten yang menjamin kualitas tinggi akan tiap jasa yang diberikan.

3. EnvironmentalProtection

PT ZPA Global memiliki standar lingkungan yang tagas, yang mana selalu memperhatikan kelesatarian lingkungan dalam operasinya.

3.2.2 Jenis Usaha PT ZPA

PT ZPA merupakan salah satu unit bisnis dari brand ZPA yang dimiliki PT ZPA Global. Adapun tiga jasa utama yang ditawarkan PT ZPA yaitu :

1. Hot-Dip Galvanizing

Jasa hot-dip galvanizing yang diberikan PT ZPA adalah jasa pelapisan baja yang dapat melindungi dari korosi dengan nilai ekonomi dan kelestarian lingkungan yang tinggi. Proses hot-dip galvanizing sendiri merupakan pencelupan baja ke dalam cairan zinc dengan standar suhu dan proses khusus. Dengan pelapisan ini maka baja yang telah dilapisi akan terlindungi dari korosi hingga jangka waktu 25 – 50 tahun.

2. Powder Coating

Powder coating merupakan suatu proses dimana besi atau baja alumunium yang telah dilapisi zinc (hot-dip galvanizing) kemudian dilapisi lagi dengan polyester dengan menggunakan tegangan elektrostatis.