UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

PEMERIKSAAN OPERASIONAL ATAS SIKLUS PENGGAJIAN YANG DILAKUKAN OLEH INTERNAL AUDITOR DAPAT MENINGKATKAN PENGENDALIAN INTERN PADA KEBUN ADOLINA PERBAUNGAN PTP.

NUSANTARA IV (PERSERO)

OLEH :

NAMA : OLIVIA VENESSA BORU NAINGGOLAN

NIM : 080522046

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Pemeriksaan Operasional Atas Siklus Penggajian yang Dilakukan oleh Internal Auditor dapat Meningkatkan Pengendalian Intern”.

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level

Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa

adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi

yang ditetapkan oleh universitas.

Medan, 4 Juni 2010

Yang membuat pernyataan

Olivia V. B. Nainggolan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Pengasih atas anugerah

dan kasih-Nya yang senantiasa memberkati serta menyertai penulis didalam menyelesaikan

skripsi ini dengan judul “Pemeriksaan Operasional Atas Siklus Penggajian yang Dilakukan

oleh Internal Auditor Dapat Meningkatkan Pengendalian Intern pada Kebun Adolina

Perbaungan PTP. Nusantara IV (Persero)” .

Adapun tujuan penulisan skripsi minor ini adalah untuk memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara.

Penulis telah banyak mendapat pendidikan, bimbingan dan bantuan baik secara moril

maupun materil dari berbagai pihak dalam penulisan skripsi minor ini. Oleh sebab itu pada

kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Sumatera

Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Firman Syarif, SE, M.Si, Ak, selaku dosen pembimbing yang telah banyak

meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan

5. Bapak Drs. Wahidin Yasin dan Bapak Drs. Arifin Lubis, MM, Ak selaku Dosen

Pembanding/Penguji yang telah memberikan saran dan kritik bagi penulis untuk

menyelesaikan skripsi ini..

6. Seluruh staf pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah

memberikan ilmu pengetahuan yang sangat berguna kepada penulis serta seluruh

staf pegawai dan administrasi di Fakultas Ekonomi Universitas Sumatera Utara.

7. Bapak Direksi PTPN. IV, Bapak Kepala Kantor Koordinasi PTP. Nusantara

Wilayah – 1 Sumatera, Bapak Manajer Unit Kebun Adolina beserta seluruh staf

Kebun Adolina Perbaungan PTP. Nusantara IV (Persero) yang telah banyak

memberikan informasi dan data-data kepada penulis selama penelitian.

8. Orangtua yang sangat penulis kasihi. Bapak Ir. W. Nainggolan dan Mama Duma

Sari Simamora, juga untuk adik-adik tersayang penulis, Jimmy P. C Nainggolan,

Silvia Monica Nainggolan dan Antonio Benarivo Nainggolan. Terima kasih

penulis ucapkan buat semangat, dorongan terutama doa yang tidak pernah

hentinya kepada penulis.

9. Uda Adolphino Nainggolan, SE, Ak, Inanguda Marito dan Stefani yang telah

membantu mengarahkan dan memberikan dukungan dalam penulisan skripsi ini.

10.Sahabat-sahabat terbaik penulis Rizky Surya Nasution, Cut Gitta Ferisa, Herlin

Susanna dan Anju Swaran Angelin. Juga untuk rekan-rekan stambuk 2008

Ekstensi Akuntansi yang tak dapat penulis sebutkan satu persatu. Terima kasih

atas setiap dukungan dan semangat kepada penulis.

Penulis menyadari dalam penulisan skripsi minor ini masih jauh dari sempurna dan

memiliki banyak kekurangan, baik dalam hal penyajian materi maupun bahasa

penyampaiannya. Oleh karena itu penulis mengharapkan kritik dan saran yang bersifat

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat bagi setiap

pembacanya.

Medan , Juni 2010

Penulis,

( Olivia Vanessa Nainggo lan )

ABSTRAK

Penelitian ini bertujuan untuk mengetahui efektivitas pemeriksaan operasional atas siklus penggajian dalam meningkatkan pengendalianintern pada perusahaan.

Objek penelitian dalam skripsi ini adalah Kebun Adolina Perbaungan PTP. Nusantara IV (Persero) terutama bagian yang menyangkut masalah penggajian.

Metode pengumpulan data yang digunakan adalah deskriptif kualitatif dimana pengumpulan data dilakukan dengan menggunakan kuesioner, wawancara, dan observasi.

Berdasarkan hasil penelitian dan pembahasan menunjukkan bahwa pemeriksaan operasional atas siklus penggajian yang dilakukan oleh internal auditor dapat meningkatkan pengendalian internal pada Kebun Adolina Perbaungan PTP. Nusantara IV (Persero).

ABSTRACT

The objectives of this research is to know the effectiveness of operational audit for the payroll cycle in improving internal controls at companies.

The object of this research is Kebun Adolina Perbaungan PTP. Nusantara IV Persero), especially payroll department. Data collection methods used qualitative descriptive where data collection using questionnaires, interviews, and observation.

Based on the research and discussion shows that the operational audit for the payroll cycle performed by internal auditors can improve internal controls at Kebun Adolina Perbaungan PTP. Nusantara IV (Persero).

DAFTAR ISI

PERNYATAAN………..….i

KATA PENGANTAR……….……….…….………..ii

ABSTRAK……….…..………....iv

ABSTRACT………..……….. v

DAFTAR ISI……….……...…....vi

DAFTAR TABEL……….………...ix

DAFTAR GAMBAR………..x

DAFTAR LAMPIRAN……….xi

BAB I PENDAHULUAN A. Latar Belakang Masalah………...……1

B. Perumusan Masalah………...…...2

C. Tujuan Dan Manfaat Penelitian………..………...…...3

D. Kerangka Konseptual………...4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis……..………6

1. Pemeriksaan Intern…..………..………6

a. Pengertian Pemeriksaan Intern………..………..6

b. Jenis-Jenis Pemeriksaan Intern….………...…...…...7

2. Pemeriksaan Operasional………..………...……..……7

a. Pengertian Pemeriksaan Operasional………..…...…..………7

b. Kriteria Pemeriksaan Operasional………...….8

3. Siklus Penggajian……….10

a. Pengertian Gaji………...10

b. Siklus Gaji………..10

4. Peranan Pemeriksaan Operasional dalam Menunjang Efektifitas Gaji…...11

B. Tinjauan Penelitian Terdahulu………..….12

BAB III METODE PENELITIAN A. Tempat Penelitian……….14

B. Jenis Penelitian……….14

C. Jenis Data……….15

D. Teknik Pengumpulan Data………...15

E. Defenisi Operasional………16

F. Metode Analisa Data………...18

G. Jadwal Penelitian………...………..20

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian………....……….21

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan……….………..21

b. Struktur Organisasi………23

2. Pelaksanaan Pemeriksaan Operasional Atas Penggajian……….…32

a. Inisiasi Pemeriksaan Operasional………..32

b. Persiapan PemeriksaanOperasional………....33

c. Pelaksanaan Pemeriksaan Operasional……….…...41

e. Tindak Lanjut Laporan Hasil Pemeriksaan Operasional………...…45

B. Analisis Hasil Penelitian………46

1. Analisis Deskriptif Kualitatif………46

2. Analisis Statistik………47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….49

B. Saran………...50

DAFTAR PUSTAKA………51

DAFTAR TABEL

No. Tabel Judul Tabel Halaman

Tabel 2.1 Hasil Penelitian Terdahulu 12

Tabel 3.1 Variabel, Indikator dan Skala Pengukuran 17

DAFTAR GAMBAR

No. Gambar Judul Gambar Halaman

DAFTAR LAMPIRAN

Nomor

Lampiran 1 Struktur Organisasi………..

Judul

Lampiran 2 Bagan Arus Penggajian………

Lampiran 3 Kuesioner……….

ABSTRAK

Penelitian ini bertujuan untuk mengetahui efektivitas pemeriksaan operasional atas siklus penggajian dalam meningkatkan pengendalianintern pada perusahaan.

Objek penelitian dalam skripsi ini adalah Kebun Adolina Perbaungan PTP. Nusantara IV (Persero) terutama bagian yang menyangkut masalah penggajian.

Metode pengumpulan data yang digunakan adalah deskriptif kualitatif dimana pengumpulan data dilakukan dengan menggunakan kuesioner, wawancara, dan observasi.

Berdasarkan hasil penelitian dan pembahasan menunjukkan bahwa pemeriksaan operasional atas siklus penggajian yang dilakukan oleh internal auditor dapat meningkatkan pengendalian internal pada Kebun Adolina Perbaungan PTP. Nusantara IV (Persero).

ABSTRACT

The objectives of this research is to know the effectiveness of operational audit for the payroll cycle in improving internal controls at companies.

The object of this research is Kebun Adolina Perbaungan PTP. Nusantara IV Persero), especially payroll department. Data collection methods used qualitative descriptive where data collection using questionnaires, interviews, and observation.

Based on the research and discussion shows that the operational audit for the payroll cycle performed by internal auditors can improve internal controls at Kebun Adolina Perbaungan PTP. Nusantara IV (Persero).

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan yang pesat dalam dunia usaha akan berpengaruh terhadap ruang

lingkup aktivitas dalam perusahaan. Keadaan ini mengakibatkan tanggung jawab manajemen

semakin kompleks, sehingga manajemen akan menghadapi kesulitan dalam menjalankan

fungsi pengendalian terhadap setiap tahapan operasi perusahaan.

Sejalan dengan berkembangnya perusahaan menjadi satu kesatuan yang relatif besar,

maka semakin kompleks pula masalah-masalah yang timbul. Banyaknya aktivitas serta

dengan adanya perluasan dan perkembangan perusahaan maka seorang pemimpin tidak

mungkin mengawasi seluruh aktivitas perusahaan yang dipimpinnya secara langsung.

Perusahaan memerlukan suatu alat yang membantu dalam pencapaian tujuannya.

Pengendalian internal yang memadai dalam suatu perusahaan akan membantu

manajemen menjaga keamanan harta milik perusahaan dan dapat mencegah serta menemukan

kesalahan maupun penggelapan yang dapat merugikan perusahaan. Hal ini tidak

dimaksudkan untuk meniadakan semua kemungkinan terjadinya kesalahan atau

penyelewengan tetapi dapat mengetahui dan mengatasinya secara cepat.

Adanya suatu pengendalian internal yang baik dalam perusahaan merupakan suatu hal

yang mutlak diperlukan, akan tetapi itu saja belum cukup. Staf audit internal juga diperlukan

agar dalam pelaksanaannya nanti dapat mematuhi kebijaksanaan dan prosedur yang telah

ditetapkan dalam perusahaan.

Pemeriksaan operasional merupakan suatu jenis pemeriksaan yang dilaksanakan

secara sistematis atas catatan-catatan, prosedur-prosedur dan operasi-operasi perusahaan.

mengetahui dan mengatasi masalah dan sebab-sebabnya atau secara tepat mengidentifikasi

masalah yang sebenarnya, sumber-sumber penyebabnya, dan langkah-langkah yang efektif

untuk mengatasinya.

Gaji merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan

yang mempunyai jenjang jabatan manajer. Umumnya gaji dibayarkan secara tetap perbulan.

Tujuan utama yang dapat dicapai oleh sebuah perusahaan melalui kebijakan dari

siklus penggajian yang tepat adalah untuk menjamin bahwa perusahaan itu mampu menarik,

mempertahankan dan memotivasi karyawan yang berkualitas tinggi . Adanya kebijakan dan

prosedur yang tepat dan baik, reputasi perusahaan sebagai majikan akan terangkat dan

sumber daya manusia yang berkualitas tinggi akan terpikat melamar kerja ke perusahaan itu.

Berdasarkan uraian yang telah dikemukakan, penulis tertarik untuk melakukan

penelitian dalam penyusunan skripsi dengan judul “Pemeriksaan Operasional Atas Siklus Penggajian yang Dilakukan oleh Internal Auditor Dapat Meningkatkan Pengendalian Intern pada Kebun Adolina Perbaungan PTP. Nusantara IV (Persero)”.

B. Perumusan Masalah

Perumusan masalah berdasarkan uraian di atas, sehubungan dengan judul yang diteliti

yaitu pemeriksaan operasional atas siklus penggajian adalah sebagai berikut :

1. Apakah pelaksanaan pemeriksaan operasional atas penggajian yang diterapkan pada

Kebun Adolina Perbaungan PTP. Nusantara IV (Persero) telah dilaksanakan secara

memadai?

2. Apakah penggajian telah dilaksanakan secara efektif pada Kebun Adolina Perbaungan

PTP. Nusantara IV (Persero)?

3. Bagaimana peranan pemeriksaan operasional atas penggajian pada Kebun Adolina

C. Tujuan Dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian adalah mendapatkan jawaban atas masalah-masalah yang ada di

perumusan masalah. Dan tujuan penelitian ini adalah untuk :

1. Mengetahui pelaksanaan pemeriksaan operasional atas penggajian yang telah

dilaksanakan oleh Kebun Adolina Perbaungan PTP. Nusantara IV (Persero).

2. Mengetahui tingkat efektifitas penggajian yang telah dilaksanakan pada Kebun

Adolina Perbaungan PTP. Nusantara IV (Persero).

3. Mengetahui peranan pemeriksaan operasional atas penggajian pada Kebun Adolina

Perbaungan PTP. Nusantara IV (Persero) dalam menunjang efektifitas penggajian.

2. Manfaat Penelitian

Penelitian ini dilakukan agar dapat memperoleh manfaat sebagai berikut:

1. Bagi penulis, diharapkan dapat digunakan sebagai pengembangan wawasan serta pemahaman dan perbandingan antara teori dan praktek yang sebenarnya mengenai

peranan pemeriksaan operasional terhadap kegiatan penggajian dalam suatu

perusahaan

2. Bagi peneliti selanjutnya, sebagai bahan referensi serta dapat digunakan untuk menambah pengetahuan, wawasan, dan pemahaman mengenai judul yang diteliti.

3. Bagi perusahaan, diharapkan dapat digunakan sebagai masukan yang dapat membantu pihak manajemen dalam menjalankan operasinya dan memberikan

gambaran tentang pentingnya pemeriksaan operasional dalam menganalisis dan

mengevaluasi pelaksanaan aktivitas manajemen dalam mencapai efektifitas

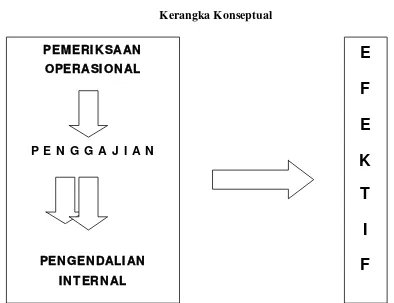

D. Kerangka Konseptual

Berkembangnya suatu perusahaan diikuti dengan kompleksnya aktivitas yang

dijalankan, hal ini menuntut pelaksanaan aktivitas yang efektif untuk mendukung pencapaian

tujuan yang ditetapkan terutama di bidang penggajian, sedangkan untuk mengetahui

perbandingan sampai sejauh mana tujuan yang ditetapkan tersebut tercapai dibandingkan

dengan kondisi yang ada, perlu dilakukan pemeriksaan operasional.

Gambar 1.1 Kerangka Konseptual

Hasil evaluasi ini berupa efektifitas yang telah dicapai perusahaan. Sasarannya adalah

membantu manajemen dalam meningkatkan kinerja yang terdiri dari efektifitas. Sasaran ini

diwujudkan dalam bentuk rekomendasi yang bersifat konstruktif. Temuan dari hasil

pemeriksaan operasional harus disertai rekomendasi kepada manajemen dan adanya tindak

lanjut oleh perusahaan, sehingga dapat menunjang efektifitas atas siklus penggajiannya.

PEM ERI K SAAN

OPERASI ON AL

P E N G G A J I A N

PEN GEN DALI AN

I N T ERN AL

E

F

E

K

T

I

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pemeriksaan Intern

a. Pengertian Pemeriksaan Intern

Pemeriksaan intern adalah fungsi penilaian independen yang dibentuk dalam

perusahaan untuk memeriksa dan mengevaluasi aktivitas-aktivitasnya sebagai jasa yang

diberikan kepada perusahaan.

Pemeriksaan intern merupakan sebuah aktivitas konsultasi dan keyakinan objektif

yang dikelola secara independen didalam organisasi dan diarahkan oleh filosofi penambahan

nilai untuk meningkatkan operasional perusahaan. Pemeriksaan tersebut membantu

organisasi dalam mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan

berdisiplin untuk mengevaluasi dan meningkatkan efektifitas proses pengelolaan resiko,

kecukupan kontrol, dan pengelolaan organisasi.

Faktor utama dalam timbulnya pemeriksaan intern adalah meluasnya rentang kendali

yang dihadapi oleh pimpinan perusahaan yang mempekerjakan ribuan karyawan dan

mengelola kegiatan di berbagai tempat yang terpencar. Berbagai penyimpangan dan

ketidakwajaran dalam menyelenggarakan buku perusahaan merupakan masalah yang nyata

dalam keadaan demikian itu, bertambahnya volume transaksi mengakibatkan tagihan

pembayaran untuk jasa akuntan publik menjadi besar bagi perusahaan yang berusaha

menyelesaikan masalah ini dengan jalan meneruskan kontrak pemeriksaan secara tradisional

b. Jenis- Jenis Pemeriksaan Intern

a) Pemeriksaan Keuangan (Financial Audit)

Pemeriksaan keuangan bertujuan menentukan apakah laporan keuangan secara

keseluruhan telah disajikan sesuai kriteria-kriteria tertentu.

b) Pemeriksaan Operasional (Operational Audit)

Penelaahan atas fungsi yang bervariasi dalam perusahaan untuk menilai efisiensi

dan efektifitas fungsi-fungsi tersebut dalam mencapai tujuannya. Pemeriksaan

operasional pada akhirnya akan mengajukan saran kepada manajemen untuk

memperbaiki aktivitas perusahaan.

c) Pemeriksaan Kepatuhan (Compliance Audit)

Pemeriksaan kepatuhan bertujuan untuk menentukan apakah klien telah mengikuti

prosedur , peraturan, standar, dan regulasi yang berlaku.

2. Pemeriksaan Operasional

a. Pengertian Pemeriksaan Operasional

Menurut Arens and Loebbecke (2000:12) mengemukakan defenisi pemeriksaan

operasional sebagai berikut:

“An operational audit is a review of any part of an organization’s operating procedures and method for the purpose of evaluating efficiency and effectiveness.”

Pemeriksaan operasional adalah suatu teknik penilaian yang dilakukan secara teratur

dan sistematis atas keefektifan suatu unit atau fungsi dengan membandingkannya dengan

standar-standar industri. Pemeriksaan ini dilakukan dengan tujuan meyakinkan manajemen

bahwa apa yang ingin dicapai oleh manajemen benar-benar telah dilaksanakan dan

b. Kriteria Pemeriksaan Operasional

Kesulitan utama yang dihadapi dalam pemeriksaan operasional adalah menentukan

kriteria untuk mengevaluasi apakah efisiensi dan efektifitas telah tercapai. Pendekatan dalam

menyusun kriteria bagi pemeriksaan operasional adalah dengan menetapkan tujuannya untuk

menentukan apakah beberapa aspek unit usaha itu dapat dibuat lebih efektif dan efisien, dan

untuk merekomendasikan perbaikan. Pendekatan ini mungkin memadai bagi auditor yang

berpengalaman dan terlatih baik, tetapi akan sulit bagi kebanyakan auditor untuk mengikuti

pendekatan yang tidak ditentukan dengan jelas semacam itu.

a) Kinerja Historis (Historical Performance)

Kriteria yang sederhana dapat didasarkan pada hasil aktual atau hasil pemeriksaan dari

periode sebelumnya. Manfaat kinerja ini adalah mudah dibuat, tapi seringkali tidak

memberikan gambaran yang tepat mengenai keadaan organisasi sesungguhnya, karena

kemungkinan adanya perubahan keadaan dari dua periode yang yang berbeda.

b) Kinerja yang dapat diperbandingkan (Comparable Performance)

Sebagian besar kesatuan yang menjalani pemeriksaan operasional tidak bersifat unik,

terdapat banyak kesatuan yang sama di dalam keseluruhan organisasi atau di luarnya.

Data kinerja dari kesatuan yang dapat diperbandingkan merupakan sumber yang sangat

baik untuk untuk mengembangkan kriteria.

c) Standar rekayasa (Engineered Standard)

Kriteria ini seringkali memakan waktu dan biaya yang besar dalam pengembangannya,

karena memerlukan banyak keahlian, akan tetapi hal ini mungkin sangat efektif dalam

memecahkan masalah operasional yang utama dan harga yang dikeluarkan juga mahal.

d) Diskusi dan kesepakatan (Discussion and Agreement)

Kriteria yang ditetapkan berdasarkan hasil diskusi dan persetujuan bersama antara

ini umumnya digunakan karena pembuatan kriteria yang lain seringkali sulit dan

membutuhkan biaya tinggi.

c. Tahapan Pemeriksaan Operasional

Menurut Arens dan Loebbecke (2000 : 760-762), tahap-tahap pemeriksaan

operasional adalah sebagai berikut:

a. Planning;

b. Evidence accumulation and evaluation;

c. Reporting and follow-up.

Adapun tahapan pemeriksaan operasional adalah sebagai berikut:

a. Perencanaan

Auditor operasional harus menentukan ruang lingkup penugasan dan

menyampaikan hal itu kepada unit organisasional, menentukan staf yang tepat

dalam penugasan, mendapatkan informasi mengenai latar belakang unit

organisasional, memahami struktur pengendalian intern, dan memutuskan bukti

yang tepat yang harus dikumpulkan. Tahap ini akan menghasilkan informasi

umum mengenai semua aspek yang berhubungan dengan organisasi, aktivitas,

program, atau sistem dari objek yang diperiksanya.

b. Pengumpulan dan Evaluasi Bahan Bukti

Pengendalian intern dan prosedur operasi merupakan bagian yang kritis dalam

pemeriksaan operasional, maka dokumentasi, tanya jawab dengan klien dan

pengamatan, sering kali digunakan secara ekstensif . Auditor operasional harus

mengumpulkan cukup bahan bukti kompeten agar dapat menjadi dasar yang layak

c. Pelaporan dan Tindak Lanjut

Auditor bertanggungjawab untuk melaporkan hasil pemeriksaannya kepada

manajemen atau pihak lain yang memberikan penugasan melalui suatu laporan

hasil pemeriksaan, sehingga pihak perusahaan dapat mempertanggungjawabkan

dan mengambil tindakan koreksi yang diperlukan. Isi laporan pemeriksaan

operasional berbeda antara yang satu dengan lainnya, tergantung pada sifat

perusahaan yang diperiksa dan tipe masalah yang ditelaah.

3. Siklus Penggajian a. Pengertian Gaji

Menurut Hasibuan (2007 : 118): “Gaji adalah balas jasa yang dibayar secara periodik

kepada karyawan tetap serta mempunyai jaminan yang pasti. Maksudnya, gaji akan tetap

dibayarkan walaupun pekerja tersebut tidak masuk kerja”.

Menurut Mulyadi (2001 : 373): “Gaji pada umumnya merupakan pembayaran atas

penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer,

umumnya gaji dibayarkan secara tetap perbulan”.

b. Siklus Gaji

Siklus gaji memerlukan dukungan mekanisme akuntansi yang layak untuk mencegah

terjadinya penyimpangan. Siklus penggajian dimulai pada saat seorang karyawan baru

dipekerjakan dan berakhir pada saat karyawan tersebut berhenti dari perusahaan, untuk itu ia

dapat diminta untuk menandatangani berbagai dokumen yang diperlukan.

Bagian personalia dapat mengirimkan semacam pemberitahuan kepada bagian yang

menangani masalah gaji dan berbagai masalah kompensasi dan potongan yang dikenakan

kepada karyawan. Pemberitahuan ini memegang peranan penting sebagai alat untuk

menambahkan nama seseorang tanpa dukungan pemberitahuan dari bagian personalia ini.

Adanya perubahan tarif gaji juga dapat dilaksanakan setelah ada persetujuan kenaikan pada

bagian gaji.

4. Peranan Pemeriksaan Operasional dalam Menunjang Efektifitas Gaji

Efektifitas operasional merupakan kegiatan pokok yang penting di dalam suatu

perusahaan, karena dari kegiatan itu sasarannya adalah penghematan (waktu, tenaga dan

biaya) dan pencapaian tujuan perusahaan.

Tujuan pemeriksaan operasional siklus penggajian antara lain adalah:

a. Memperoleh keyakinan bahwa prosedur dan pelaksanaan penggajian telah

berjalan dengan adil.

b. Menilai prosedur penggajian dan memperoleh keyakinan bahwa terdapat

keseimbangan antara prestasi dan kompensasi bagi karyawan

c. Memberikan saran perbaikan atas berbagai kelemahan yang ditemukan.

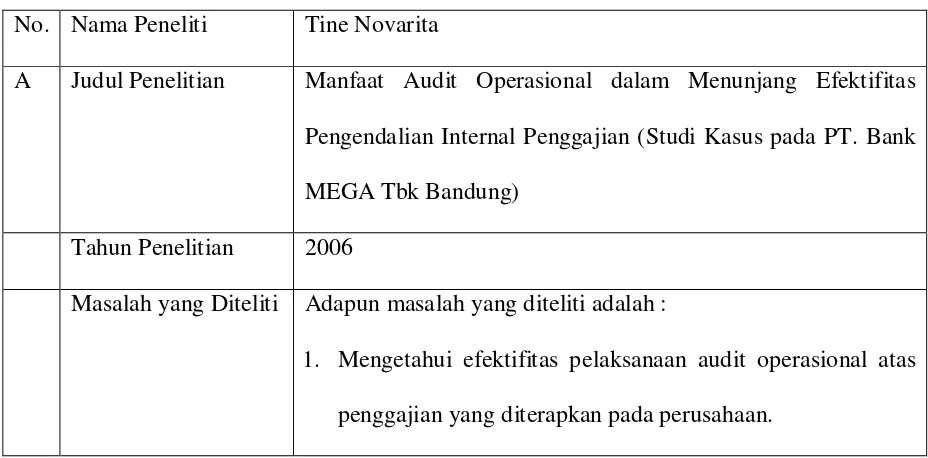

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

No. Nama Peneliti Tine Novarita

A Judul Penelitian Manfaat Audit Operasional dalam Menunjang Efektifitas

Pengendalian Internal Penggajian (Studi Kasus pada PT. Bank

MEGA Tbk Bandung)

Tahun Penelitian 2006

Masalah yang Diteliti Adapun masalah yang diteliti adalah :

1. Mengetahui efektifitas pelaksanaan audit operasional atas

2. Mengetahui efektifitas pelaksanaan pengendalian internal

atas penggajian yang diterapkan pada perusahaan.

3. Mengetahui peranan audit internal atas penggajian pada

perusahaan.

Metode Penelitan Deskriptif analisis

Hasil Temuan Audit Operasional dapat menunjang efektifitas pengendalian

internal penggajian

Perbedaan dengan

Penelitian Penulis

1. Masalah yang diteliti oleh penulis:

a. Mengetahui pelaksanaan pemeriksaan operasional atas

penggajian yang telah dilaksanakan oleh Kebun Adolina

Perbaungan PTP. Nusantara IV (Persero).

b. Mengetahui tingkat efektifitas penggajian yang telah

dilaksanakan pada Kebun Adolina Perbaungan PTP.

Nusantara IV (Persero).

c. Mengetahui peranan pemeriksaan operasional atas

penggajian pada Kebun Adolina Perbaungan PTP.

Nusantara IV (Persero) dalam menunjang efektifitas

penggajian

2. Metode penelitian penulis menggunakan deskriptif analisis

No. Nama Peneliti Luluk Makhfudah

B Judul Penelitian Pengujian Kepatuhan Terhadap Siklus Penggajian Dan

Pengupahan Pada PG. KREBET BARU BULULAWANG

MALANG

Tahun Penelitian 2002

Masalah yang Diteliti Mengetahui apakah struktur pengendalian intern atas

penggajian dan pengupahan pada PG. Krebet Baru Bululawang

Malang, telah memadai atau belum dan melihat hasil pengujian

kepatuhan atas siklus penggajian dan pengupahan pada PG.

Krebet Baru Bululawang Malang

Metode Penelitan Deskriptif Analisis

Hasil Temuan SPI pada PG. Krebet Baru Bululawang Malang sudah dapat

dikatakan baik, dan hendaknya tetap mempertahankan sistem

dan prosedur atas siklus penggajian dan pengupahan

Perbedaan dengan

Penelitian Penulis

1. Masalah yang diteliti oleh penulis:

a. Mengetahui pelaksanaan pemeriksaan operasional atas

penggajian yang telah dilaksanakan oleh Kebun Adolina

Perbaungan PTP. Nusantara IV (Persero).

b. Mengetahui tingkat efektifitas penggajian yang telah

dilaksanakan pada Kebun Adolina Perbaungan PTP.

Nusantara IV (Persero).

c. Mengetahui peranan pemeriksaan operasional atas

penggajian pada Kebun Adolina Perbaungan PTP.

Nusantara IV (Persero) dalam menunjang efektifitas

2. Metode penelitian penulis menggunakan deskriptif analisis

BAB III

METODE PENELITIAN

A. Tempat Penelitian

Lokasi objek penelitian dalam penyusunan skripsi ini adalah di Kebun Adolina

Perbaungan PTP. Nusantara IV (Persero).

B. Jenis Penelitian

Metode analisa pengujian ini bersifat deskriptif analisis. Data yang disimpulkan

adalah adalah data kualitatif. Penelitian yang dilakukan adalah penelitian yang didasarkan

pada teori yang mendukung dengan pemeriksaan operasional atas siklus penggajian yang

dilakukan oleh internal auditor dalam meningkatkan pengendalian intern .

Analisis juga dilakukan dengan membuat kuesioner untuk memperkuat hasil analisa,

Penulis memilih responden yang sesuai dengan perumusan masalah yang telah ditetapkan

sebelumnya. Unit analisisnya adalah individu. Responden yang dimaksud antara lain:

1. Responden untuk “Pemeriksaan Operasional” yaitu Manajer Unit, Kepala Dinas

Tata Usaha, Internal Auditor, Kepada Dinas Tanaman Rayon A dan Bagian

Akuntansi.

2. Responden untuk “Efektivitas Penggajian” yaitu Kepala Dinas Tata Usaha,

Bagian Penggajian, Bagian Akuntansi, Asisten SDM dan Umum, dan Asisten Tata

C. Jenis Data

Ada dua jenis data yang dikumpulkan, yaitu:

1. Data primer, merupakan data yang secara langsung diperoleh dari perusahaan, baik

melalui teknik wawancara maupun observasi yang kemudian akan diolah lebih lanjut

oleh penulis.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan sebagai objek penelitian

yang sudah diolah dan terdokumentasi diperusahaan.

D. Teknik dan Pengumpulan Data

Pengumpulan data dilakukan dengan cara:

1. Teknik observasi, yaitu dilakukan dengan pengamatan langsung tehadap objek

penelitian. Objek yang akan diteliti adalah dokumen-dokumen pemeriksaan

operasional dan pengendalian intern penggajian perusahaan. Data yang dihasilkan dari

observasi ini dilakukan untuk memperoleh gambaran nyata mengenai pelaksanaan

pemeriksaan operasional dan dapat juga dijadikan alat untuk memvalidasi jawaban

yang diperoleh dari jawaban kuesioner.

2. Teknik wawancara, yaitu melakukan tanya jawab dan diskusi secara langsung dengan

beberapa pihak yang berkompeten dan berwenang dalam memberikan data yang

dibutuhkan.

3. Kuesioner, yaitu daftar pertanyaan yang disiapkan oleh penulis berupa formulir yang

diajukan secara tertulis kepada para pejabat yang berwenang yang terkait dengan

masalah yang diteliti.

4. Studi Dokumentasi, yaitu melakukan pencatatan dan pengkopian atas data-data

sekunder untuk mendapatkan data yang mendukung penelitian ini. Penelitian ini akan

E. Metode Analisis Data

Metode yang digunakan penulis adalah sebagai berikut:

1. Analisis deskriptif kualitatif

Penulis melakukan analisis mengenai informasi- informasi dan data yang berhasil di

peroleh baik yang dilakukan dengan wawancara maupun observasi.

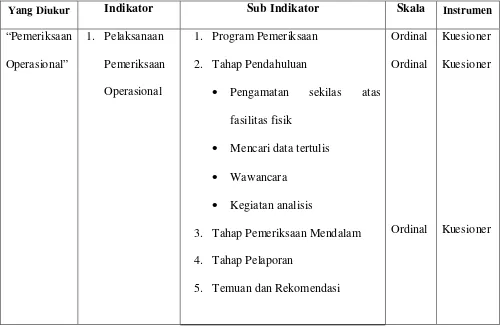

2. Analisis statistik

Skala pengukuran yang digunakan dalam pengujian “Pemeriksaan Operasional”

adalah ordinal dengan instrumen survei berupa kuesioner, wawancara dan observasi.

Skala pengukuran “Efektifitas Penggajian” adalah ordinal dengan instrumen

kuesioner dan observasi. Berikut ini adalah tabel yang menguraikan indikator dan

skala pengukuran yang digunakan:

Tabel 3.1 Indikator dan Skala Pengukuran

Yang Diukur Indikator Sub Indikator Skala Instrumen

“Pemeriksaan

• Pengamatan sekilas atas

fasilitas fisik

• Mencari data tertulis

• Wawancara

• Kegiatan analisis

3. Tahap Pemeriksaan Mendalam

4. Tahap Pelaporan

5. Temuan dan Rekomendasi

“Efektifitas

Penggajian”

1. Menilai

prosedur

1. Efisiensi atau kelayakan prosedur Ordinal Kuesioner

2. Mengembangkan atau

memperbaiki prosedur

2. Verifikasi

dan analisis

data

1. Penelaahan data Ordinal Kuesioner

2. Membuat analisis-analisis lebih

lanjut

3. Verifikasi

kelayakan

1. Prosedur akuntansi/ kebijakan

2. Prosedur operasi/ kegiatan

3. Peraturan-peraturan pemerintah

Ordinal Kuesioner

4. Fungsi

perlindungan

1. Menghindari dan menemukan

kecurangan

2. Memeriksa semua kekayaan

perusahaan

3. Meneliti semua transaksi

Ordinal Kuesioner

Langkah-langkah yang ditempuh dalam analisis statistik adalah sebagai berikut:

a. Memisahkan setiap jawaban responden sesuai dengan jawaban yang diberikan

yaitu Ya (Y) dan Tidak (T).

b. Menjumlahkan total jawaban Ya (Y) dan Tidak (T).

c. Membandingkan jumlah jawaban Ya (Y) dengan jumlah pertanyaan.

Untuk menghitung persentase penerapan dari hasil penelitian, digunakan

perhitungan:

e. Membuat kesimpulan

Penulis akan menggunakan ketentuan yang dikemukakan oleh Champion

(1990:302), untuk keperluan interprestasi hasil perhitungan persentase, yang

menyebutkan klasifikasi sebagai berikut:

1. 0,00 – 0,25 = no association or low association (weak association)

2. 0,25 – 0,50 = moderately low association (moderately weak association) 3. 0,51 – 0.75 = moderately high association (moderately strong

association)

4. 0,76 – 1,00 = high association (strong association) up to perfect association

Pernyataan di atas dapat diartikan sebagai berikut:

1. Responden untuk “Pemeriksaan Operasional” .

• 0 – 25 % , berarti pemeriksaan operasional tidak efektif.

• 26 – 50%, berarti pemeriksaan operasional sedikit efektif.

• 51 – 75%, berarti pemeriksaan operasional cukup efektif.

• 75– 100%, berarti pemeriksaan operasional sangat efektif.

2. Responden untuk “Efektifitas Penggajian”.

• 0–25 % , berarti efektifitas penggajian tidak efektif.

• 26–50%, berarti efektifitas penggajian sedikit efektif.

• 51–75%, berarti efektifitas penggajian cukup efektif.

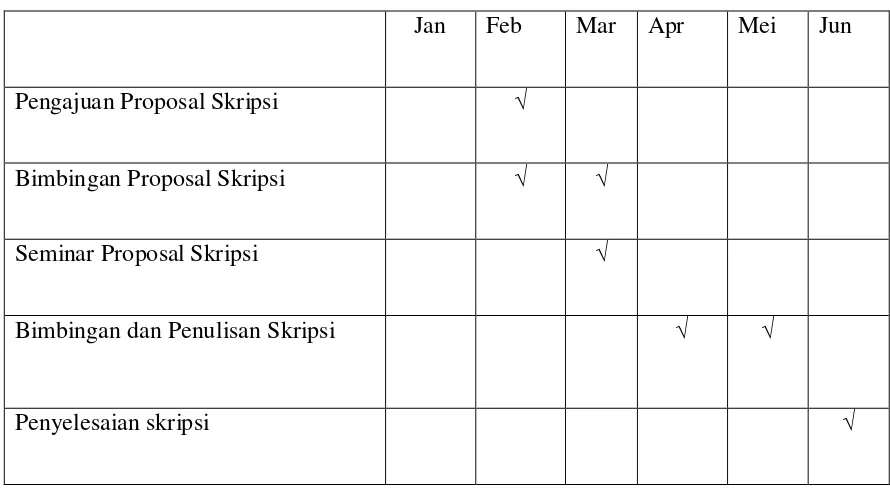

F. Jadwal Penelitian

Adapun jadwal penelitian adalah sebagai berikut:

Tabel 3.2 Jadwal Penelitian

Jan Feb Mar Apr Mei Jun

Pengajuan Proposal Skripsi √

Bimbingan Proposal Skripsi √ √

Seminar Proposal Skripsi √

Bimbingan dan Penulisan Skripsi √ √

Penyelesaian skripsi √

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

Perkebunan Adolina merupakan salah satu perkebunan yang terdapat di PTP.

Nusantara IV (Persero) yang terletak di Propinsi Sumatera Utara. Perkebunan Kelapa Sawit

(PKS) Adolina pertama kali dibuka oleh bangsa Belanda dengan nama Perusahaan Nederland

Dach Hendles Matscappy (NHM).

Perusahaan ini dibagi dua bagian :

1. Perkebunan Adolina Hilir yang ditanami kelapa sawit.

2. Perkebunan Adolina Hulu yang ditanami karet.

Perkebunan ini telah mengalami beberapa kali pengambilalihan kekuasaan. Tahun

1942, perkebunan ini direbut kembali oleh Nederland Dach Hendles Matscappy (NHM),

yang sebelumnya dikuasai oleh Jepang. Tahun 1951 di PKS Adolina dibangun pabrik

pengolahan kelapa sawit yang baru beroperasi pada tahun 1955. Barulah pada tahun 1958

Perkebunan Adolina dikuasai oleh pemerintah dengan nama “ Perusahaan Perkebunan

Negara ” .

Tahun 1962, nama Perusahaan Perkebunan Negara (PPN) baru berubah menjadi PPN

Sumut II dan selanjutnya mengalami perubahan menjadi “Perusahaan Perkebunan Negara

Aneka Ragam Tanaman II (PPN ANTAN II)” tahun 1967, pengolahannya diserahkan kepada

Perkebunan Adolina Hulu pada tahun 1971 dibongkar dan ditanami kelapa sawit, baru

pada tahun 1975 Perkebunan Adolina Hilir dan Hulu disatukan menjadi PT. Perkebunan IV

Adolina.

Berdasarkan Peraturan Pemerintah No. 54/1977/31 yang mengubah PT. Perkebunan

IV (Persero) Adolina berpusat di Pabatu Tebing Tinggi Deli pada tanggal 1 Januari 1978,

merupakan usaha konsolidasi pemerintah atas PTP. IV, VII dan VIII atau yang disebut PTP.

SUMUT III. Keberadaan PTP. SUMUT III di Bah Jambi dengan Direktur Utama Ir. Koetandi

Hadinoto pada tahun 1994, akhirnya dirubah lagi pada tahun 1996 dalam wujud konsolidasi

BUMN perkebunan dengan peleburan 26 PTP. dan satu PT. BINIT (BUMN Peternakan)

menjadi 14 BUM baru dengan nama PTP. Nusantara.

PTP. Nusantara IV Adolina adalah suatu perusahaan yang bergerak di bidang

perkebunan yang menghasilkan Kelapa Sawit, Kakao, Kelapa Nyiur, dan Benih Kakao,

dengan pembagian areal penanaman yang dikenal dengan istilah Afdeling.

Lokasi PTP. Nusantara IV (Persero) Perkebunan Adolina berada pada ketinggian 50

meter di atas permukaan laut dan tepat berada di wilayah Kecamatan Perbaungan Kabupaten

Serdang Bedagai ± 40 km dari kota Medan. Perusahaan ini wilayahnya berbatasan dengan

kecamatan :

1. Sebelah Timur berbatasan dengan kota Kecamatan Perbaungan.

2. Sebelah Selatan berbatasan dengan Kebun Sarang Ginting.

3. Sebelah Barat berbatasan dengan Kota Lubuk Pakam.

4. Sebelah Utara berbatasan dengan pantai Cermin.

Adapun faktor yang menyebabkan Belanda pada zaman dahulu mendirikan

perusahaan Perkebunan Adolina di Kecamatan Perbaungan ini adalah:

1. Dekat dengan areal perkebunan / bahan baku.

3. Tersedianya kemudahan semua transportasi dan dekat dengan jalan raya.

b. Struktur Organisasi Perusahaan

Perusahaan harus benar-benar memperhatikan dan mewujudkan kerjasama yang baik

dari setiap personil yang ada. Adanya struktur organisasi perusahaan maka dapat juga

diketahui posisi, tugas dan tanggung jawab yang diberikan kepada masing-masing anggota

untuk dicapai sesuai dengan sasaran dan tujuan perusahaan yang telah ditetapkan semula.

Struktur organisasi yang digunakan oleh Kebun Adolina Perbaungan PTP. Nusantara

IV (Persero) adalah struktur organisasi garis dengan staf pimpinan tertinggi dipegang oleh

seorang Manajer Unit dan dibantu oleh beberapa orang staff yang didalamnya telah terlihat

batasan-batasan pertanggungjawaban dari setiap bidang pekerjaan tersebut, hubungan antara

satu seksi dengan seksi lainnya melalui fungsi masing-masing dapat juga ditunjukkan.

Adapun pendelegasian tugas pada Kebun Adolina Perbaungan PTP. Nusantara IV (Persero)

adalah sebagai berikut:

3. Manajer Unit

Tanggung Jawab:

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan Kebun Adolina kepada Direksi.

Wewenang:

• Menerapkan kebijakan Direksi atas pendelegasian wewenang.

• Memutuskan pengangkatan, pemindahan, kenaikan pangkat/ jabatan,

pemberhentian bawahannya sesuai peraturan yang berlaku.

• Melakukan pengawasan melekat (WASKAT) sesuai dengan peraturan, sistem,

• Meminta pertanggung jawaban kepada Kepala Dinas Tanaman A, B, Kepala

Dinas Teknik, Kepala Dinas Pengolahan PKS dan Kepala Dinas Tata Usaha,

Asisten SDM dan Umum terhadap pelaksanaan pekerjaan di bidang

masing-masing.

• Membina, menasehati, menegur serta membuat penilaian staf bawahannya

sesuai dengan peraturan yang berlaku.

• Mengajukan permintaan barang dan jasa non lokal dan lokal dalam batas

wewenang yang ditentukan.

4. Kepala Dinas Tata Usaha

Tanggung Jawab:

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan Dinas Tata Usaha Kebun Adolina kepada Manajer Unit

Kebun Adolina.

• Merencanakan dan melaksanakan transaksi pembayaran yang berkaitan

dengan semua kegiatan kebun sesuai dengan prosedur yang telah ditetapkan

oleh Direksi.

• Melaksanakan Stock Opname Kas setiap hari dan melaporkan keadaan kas

kepada Manajer Unit sebagai penanggung jawab serat setiap bulan

melaporkan keadaan saldo Kas sesuai dengan ketentuan kepada Direksi.

• Mengatur/ menyusun pembagian tugas pegawai yang berada di bawah

tanggung jawabnya serta mengadakan pengawasan terhadap tugas-tugas yang

diberikan.

Wewenang:

• Mengusulkan kepada Manajer Unit Adolina tentang kepegawaian di Dinas

pangkat/ jabatan berdasarkan prestasi dan pemberhentian karyawan dengan

berpedoman pada ketentuan yang berlaku.

• Meminta pertanggung jawaban kepada Asisten Tata Usaha dalam hal

pengelolaan pergudangan sesuai dengan norma ketentuan yang berlaku.

• Memberikan masukan saran/ usulan kepada Manajer Unit mengenai kegiatan

kinerja serta pemakaian biaya baik diminta maupun tidak diminta untuk

efisiensi dan efektifitas pengelolaan kebun.

5. Kepala Dinas Pengolahan

Tanggung Jawab

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan bidang PKS di Kebun Adolina kepada Manajer Unit

Kebun Adolina.

Wewenang

• Mengusulkan kepada Manajer Unit Adolina tentang kepegawaian di Dinas

Pengolahan, antara lain: penerimaan/ pengangkatan, pemindahan, kenaikan

pangkat/ jabatan berdasarkan prestasi dan pemberhentian karyawan dengan

berpedoman pada ketentuan yang berlaku.

• Meminta pertanggung jawaban kepada Asisten-asisten PKS, terutama dalam

hal tenaga kerja, barang/ bahan dinas pengolahan dengan berpedoman pada

ketentuan yang berlaku.

• Mengangkat dan memberhentikan kegiatan Dinas Pengolahan dengan tetap

6. Kepala Dinas Teknik

Tanggung Jawab

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan bidang Teknik di Kebun Adolina kepada Manajer Unit

Kebun Adolina.

Wewenang

• Mengusulkan kepada Manajer Unit Adolina tentang kepegawaian di Dinas

Teknik, antara lain: penerimaan/ pengangkatan, pemindahan, kenaikan

pangkat/ jabatan berdasarkan prestasi dan pemberhentian karyawan dengan

berpedoman pada ketentuan yang berlaku.

• Meminta pertanggung jawaban kepada Asisten-asisten Bidang Teknik,

terutama dalam hal tenaga kerja, barang/ bahan Dinas Teknik dengan

berpedoman pada ketentuan yang berlaku.

• Mengangkat dan memberhentikan kegiatan Dinas Teknik dengan tetap

berpedoman pada petunjuk dan pembinaan dari Manajer Unit.

7. Kepala Dinas Tanaman Rayon A

Tanggung Jawab

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan bidang tanaman di Afdeling I s/d III dan XIII, XIV, di

Kebun Adolina kepada Manajer Unit Kebun Adolina.

Wewenang

• Mengusulkan kepada Manajer Unit Adolina tentang kepegawaian di Dinas

Tanaman, antara lain: penerimaan/ pengangkatan, pemindahan, kenaikan

pangkat/ jabatan berdasarkan prestasi dan pemberhentian karyawan dengan

• Meminta pertanggung jawaban kepada Asisten-asisten Afdeling I s/d III dan

XIII, XIV, terutama dalam hal tenaga kerja, barang/bahan di Afdeling I s/d

III dan XIII, XIV dengan berpedoman pada ketentuan yang berlaku.

• Mengangkat dan memberhentikan kegiatan di Afdeling I s/d III dan XIII, XIV

dengan tetap berpedoman pada petunjuk dan pembinaan dari Manajer Unit.

8. Kepala Dinas Tanaman Rayon B

Tanggung Jawab

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan bidang Tanaman di Afdeling IV s/d VIII, di Kebun

Adolina kepada Manajer Unit Kebun Adolina.

Wewenang

• Mengusulkan kepada Manajer Unit Adolina tentang kepegawaian di Dinas

Tanaman, antara lain: penerimaan/ pengangkatan, pemindahan, kenaikan

pangkat/ jabatan berdasarkan prestasi dan pemberhentian karyawan dengan

berpedoman pada ketentuan yang berlaku.

• Meminta pertanggung jawaban kepada Asisten-asisten Afdeling IV s/d VIII,

terutama dalam hal tenaga kerja, barang/ bahan di Afdeling IV s/d VIII

dengan berpedoman pada ketentuan yang berlaku.

• Mengangkat dan memberhentikan kegiatan di Afdeling IV dan VIII dengan

tetap berpedoman pada petunjuk dan pembinaan dari Manajer Unit.

9. Kepala Dinas Tanaman Rayon C

Tanggung Jawab

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan bidang Tanaman di Afdeling IX s/d XII, di Kebun

Wewenang

• Mengusulkan kepada Manajer Unit Adolina tentang kepegawaian di Dinas

Tanaman, antara lain: penerimaan/ pengangkatan, pemindahan, kenaikan

pangkat/ jabatan berdasarkan prestasi dan pemberhentian karyawan dengan

berpedoman pada ketentuan yang berlaku.

• Meminta pertanggung jawaban kepada Asisten-asisten Afdeling IX s/d XII,

terutama dalam hal tenaga kerja, barang/ bahan di Afdeling IX s/d XII

dengan berpedoman pada ketentuan yang berlaku.

• Mengangkat dan memberhentikan kegiatan di Afdeling IX dan XII dengan

tetap berpedoman pada petunjuk dan pembinaan dari Manajer Unit.

10.Asisten SDM dan Umum

Tanggung Jawab

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan SDM dan umum di Kebun Adolina kepada Manajer Unit

Kebun Adolina.

Wewenang

• Mengusulkan kepada Manajer Unit Adolina tentang kepegawaian di bagian

Kebun Adolina, antara lain: penerimaan/ pengangkatan, pemindahan,

kenaikan pangkat/ jabatan berdasarkan prestasi dan pemberhentian karyawan

dengan berpedoman pada ketentuan yang berlaku.

• Meminta pertanggung jawaban kepada bawahannya terhadap pelaksanaan

11.Asisten Tata Usaha

Tanggung Jawab

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan Dinas Tata Usaha di Kebun Adolina kepada Manajer

Unit Kebun Adolina.

• Merencanakan serta melaksanakan transaksi pembayaran yang berkaitan

dengan semua kegiatan kebun sesuai dengan prosedur yang telah ditetapkan

oleh direksi.

• Melaksanakan Stock Opname Kas setiap hari dan melaporkan keadaan kas

kepada Manajer Unit sebagai penanggung jawab serta setiap bulan

melaporkan keadaan saldo kas sesuai dengan ketentuan kepada Direksi

• Mengatur/ menyusun pembagian tugas pegawai yang berada di bawah

tanggung jawabnya serta mengadakan pengawasan terhadap tugas-tugas yang

diberikan.

Wewenang:

• Mengusulkan kepada Manajer Unit Adolina tentang kepegawaian di Dinas

Tata Usaha, antara lain: penerimaan/ pengangkatan, pemindahan, kenaikan

pangkat/ jabatan berdasarkan prestasi dan pemberhentian karyawan dengan

berpedoman pada ketentuan yang berlaku.

• Meminta pertanggung jawaban kepada Asisten Tata Usaha dalam hal

pengelolaan pergudangan sesuai dengan norma ketentuan yang berlaku.

• Memberikan masukan saran/ usulan kepada Manajer Unit mengenai kegiatan

kinerja serta pemakaian biaya baik diminta maupun tidak diminta untuk

12. Asisten Tanaman

Tanggung Jawab

• Mengawasi pekerjaan afdeling.

• Melaporkan hasil pekerjaan kepada kepala dinas tanaman.

• Membuat rencana Anggaran RKO dan RKAP.

• Mengevaluasi biaya tanaman seluruhnya.

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan di Afdeling Kebun Adolina kepada Manajer Unit Kebun

Adolina.

Wewenang

• Merencanakan pekerjaan yang ada di afdeling berpedoman pada RKAP dan

RKO

• Menegur mandor dan krani bila hasil kerja yang tidak sesuai dengan yang di

harapkan. Mengoreksi pekerjaan dengan tetap berpegang teguh pada petunjuk

dan pembinaan dari Kepala Dinas Tanaman.

• Tetap memperhatikan pengaruh sosial yang dapat mengganggu perkembangan

kinerja mandor dan krani.

13.PAPAM

Tanggung Jawab

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan keamanan di Kebun Adolina kepada Manajer Unit

Kebun Adolina.

Wewenang

• Mengusulkan kepada Manajer Unit Adolina tentang kepegawaian di bagian

kenaikan pangkat/ jabatan berdasarkan prestasi dan pemberhentian karyawan

dengan berpedoman pada ketentuan yang berlaku.

• Meminta pertanggung jawaban kepada bawahannya terhadap pelaksanaan

pekerjaan masing-masing.

14.Asisten Teknik Sipil/ Transport

Tanggung Jawab

• Mempertanggung jawabkan seluruh tugas pokok dan tugas tambahan dalam

rangka pengelolaan bangunan dan kebersihan lingkungan unit Adolina kepada

Kepala Dinas Teknik dengan mengacu kepada Sistem Manajemen Mutu dan

Lingkungan (ISO 9001 &14001) dan persyaratan Keselamatan dan Kesehatan

Kerja (K3).

• Melaksanakan tugas dan pengajuan biaya terhadap pembuatan/ perbaikan

pekerjaan di bidang teknik sipil, transport dan bengkel motor yang

menyangkut dengan:

a. Bangunan perusahaan, sosial, jembatan dan saluran air,

b. Pemeliharaan halaman dan kompleks emplasment, sarana transportasi

dan produksi.

c. Pemeliharaan/ reparasi alat-alat transportasi.

• Mengawasi pelaksanaan tugas pekerjaan teknik sipil/ tansport dan bengkel

motor seperti tersebut diatas berdasarkan RKAP dan RKO, yang telah

disetujui oleh Pimpinan perusahaan.

• Mengawasi pelaksanaan pekerjaan sesuai dengan waktu yang telah diterapkan.

PTPN IV Adolina telah melakukan penyempurnaan terhadap struktur organisasinya

serta pembagian tugas dan wewenang (job description), baik di tingkat direksi hingga unit

penempatan tenaga kerja dan proses kerja dapat berlangsung lebih efektif sesuai dengan

tuntutan dan kebutuhan karyawan.

2. Pelaksanaan Pemeriksaan Audit Operasional Atas Penggajian

a. Inisiasi Pemeriksaan

1) Penetapan tujuan spesifik dan ruang lingkup.

Ruang lingkup merupakan elemen sistem, lokasi dan / atau unit organisasi.

Tujuan pemeriksaan:

• Menentukan kesesuaian terhadap standar

• Menentukan efektifitas sistem dalam mencapai sasaran mutu.

• Menemukan ide untuk peningkatan (improvement).

2) Penunjukan lead auditor/ auditor/ tim pemeriksa.

Adapun tanggung jawab Lead Auditor:

• Merencanakan dan membuat jadwal pemeriksaan (audit plan) .

• Melaksanakan “Opening Meeting” dan “Closing Meeting”.

• Mengkomunikasikan persyaratan dan kebijakan.

• Mengambil keputusan akhir mengenai masalah yang timbul selama

pemeriksaan.

• Melaksanakan, menyiapkan, dan menyerahkan laporan pemeriksaan.

3) Menginformasikan auditee.

Aturan untuk auditee adalah sebagai berikut:

• Mengkoordinasikan dan membantu tim pemeriksa menyediakan waktu.

• Menjamin kehadiran personil yang relevan untuk kelancaran pemeriksaan

• Memberikan keleluasaan kepada tim pemeriksa untuk mengaudit bagian atau

informasi

• Meninjau hasil temuan pemeriksaan dan membuat persetujuan dengan tim

pemeriksa mengenai batas waktu tindakan perbaikannya.

• Mendokumentasikan dan memberitahu tim pemeriksa atas tindakan perbaikan

yang telah dilaksanakan.

4) Tinjauan awal dokumen.

b. Persiapan Pemeriksaan

1) Menyiapkan rencana pemeriksaan (audit plan), yaitu seperti:

• Mengidentifikasikan anggota tim pemeriksa.

• Menentukan tujuan dan ruang lingkup.

• Menentukan tanggal dan tempat pemeriksa serta unit organisasi yang akan

dipemeriksa.

• Memperkirakan waktu atau lama pemeriksaan

• Penugasan elemen atau klausal sistem yang spesifik pada bagian penggajian.

2) Penugasan pekerjaan anggota tim pemeriksa.

Adapun penugasan anggota tim pemeriksa seperti:

• Melakukan pemeriksaan sesuai dengan standar atau ruang lingkup yang telah

disetujui.

• Mengumpulkan dan menganalisis bukti-bukti objektif.

• Membuat pertanyaan seperti:

Apakah prosedur-prosedur, dokumen dan informasi lainnya, yang

menjelaskan dan mendukung elemen sistem mutu, tersedia, dipahami dan

Apakah semua dokumen dan informasi yang digunakan untuk menjelaskan

sistem cukup memadai untuk mencapai sasaran?

• Bertindak etis dalam pemeriksaan

• Mencatat adanya kelemahan dalam suatu pemeriksaan untuk menjadi

perhatian atau perlunya suatu pemeriksaan tambahan.

3) Penyiapan dokumen- dokumen kerja.

• Cheklist (yang disiapkan oleh auditor).

Manfaat Checklist:

Mengatur dan mengendalikan waktu pelaksanaan pemeriksaan.

Mengatur dan mengendalikan ruang lingkup pemeriksaan agar sesuai

dengan rencana dan jadwal yang telah dibuat.

Memberikan panduan dalam menelusuri dokumen referensi yang

diperlukan.

Alat bantu dalam penyusunan hasil pemeriksaan yang dilakukan.

Format Checklist:

Pertanyaan untuk aktivitas apa yang akan dicek/ diverifikasi.

Dokumen apa yang terkait (nama dan nomor dokumen) dengan aktivitas

tersebut.

Catatan hasil pemeriksaan, interview, dan sebagainya.

Form- form untuk melaporkan hasil pemeriksaan.

• Prosedur Operasional

Adapun prosedur operasional di Kebun Adolina Perbaungan yaitu:

1) Prosedur dan Formulir Pembuatan Daftar Gaji

2. Daftar gaji pegawai Non Staf Kandir/ Wilayah dibuat oleh SDM. Daftar gaji

pegawai non staf kebun/ unit dibuat KTU (administrasi tata gaji)

3. Setiap bagian membuat Daftar Hadir (AU-18) untuk mencatat kehadiran stafnya.

Absensi harian disetiap bagian dilaporkan ke Bagian SDM dengan menggunakan

Laporan Absensi Harian (AU-19).

4. Pembayaran gaji pegawai staf

Pegawai staf kandir / wilayah dengan pemindahbukuan ke bank rekening

masing-masing staf yang bersangkutan dilaksanakan oleh bagian keuangan.

Pegawai staf kebun/ unit melalui uang kerja remise kebun/ unit, pembayaran

di kebun/ unit dilaksanakan oleh Kepala Tata Usaha.

Pegawai Non Staf Kandir pembayaran tunai dilaksanakan oleh bagian

keuangan secara tunai dengan menggunakan amplop gaji.

Pegawai non staf kebun/ unit pembayaran dilakukan oleh KTU dan asisten

afdeling.

2) Prosedur Pembuatan dan Pembayaran Gaji Tetap

Daftar Gaji Staf Kandir/ Kebun/ Unit dibuat oleh bagian SDM di Kantor Direksi

Bagian SDM

1. Menerima Daftar Potongan Hutang Pegawai Staf dari bagian akuntansi.

2. Membuat Daftar Tunjangan Pokok, Tunjangan Lainnya dalam rangkap tiga yang

ditanda tangani Kepala Bagian.

3. Membuat Daftar Gaji Staf dalam rangkap tiga yang ditanda tangani Kepala

Bagian.

4. Daftar Gaji yang dilampiri dengan Daftar Tunjangan didistribusikan :

Satu lembar ke bagian akuntansi

Satu lembar arsip

5. Membuat Slip Gaji atau Daftar Penghasilan Pegawai Staf (DPPS) dalam rangkap

dua, dimana pada saat hari gajian diserahkan kepada masing-masing pegawai staf

untuk ditanda tangani dan lembar asli dikembalikan dan disimpan sebagai arsip.

6. Mencatat pada Kartu Penghasilan Pegawai Staf (KPPS) masing-masing pegawai

staf.

7. Membuat Surat Permintaan Pembayaran Gaji Pegawai Staf dan meneruskannya ke

bagian akuntansi.

Bagian Akuntansi

1. Membuat Daftar Potongan Hutang seluruh pegawai yang ditanda tangani oleh

Kepala Bagian dan dikirim ke bagian SDM.

2. Menerima Daftar Gaji dan Daftar Tunjangan dari Bagian SDM.

3. Membuat Bukti Jurnal dan membukukan pada Kartu Rekening Buku Besar.

4. Menerima dari bagian keuangan, Bukti Pengeluaran Kas (AU-12) beserta

lampiran pendukung dan membukukan pada Kartu Rekening Buku Besar.

Bagian Keuangan

1. Menerima Surat Permintaan Pembayaran beserta Daftar Gaji/ Tunjangan dari

bagian SDM.

2. Membuat Bukti Pengeluaran Bank (AU-12) dalam rangkap dua untuk

ditandatangani oleh Direksi.

3. Mencatat dalam Buku Kas/ Bank sebesar jumlah pengeluaran dalam Bukti Kas/

Bank.

4. Mempersiapkan Bilyet Giro dengan pemindah bukuan disertai Surat Pemindah

5. Bukti Pengeluaran Bank (AU-12), Bilyet Giro Pemindah Bukuan, Formulir

Transfer diserahkan ke Bank dan Bank menandatangani Bukti Pengeluaran Bank

(disertai penerima) dan memindahkannya ke Rekening Bank masing-masing

pegawai staf.

6. Mengirimkan Bukti Pengeluaran Bank (Asli) beserta lampiran pendukungnya ke

bagian akuntansi.

3) Prosedur Pembuatan dan Pembayaran Gaji Non Staf (Bulanan) Kantor Direksi

Tiap Bagian:

1. Membuat Daftar Absensi Harian dan Daftar Lembur Harian.

2. Setiap bulan setelah berakhir bulan buku berjalan, Daftar Absensi dan Daftar

Lembur (setelah ditandatangani oleh Kepala Bagian/ Biro) dikirimkan ke bagian

SDM.

Bagian Sumber Daya Manusia

1. Membuat Daftar Potongan dari bagian akuntansi.

2. Menerima Daftar Absensi dan Daftar Lembur yang telah ditandatangani oleh

Kepala Bagian/ Biro dari masing-masing Bagian/ Biro.

3. Membuat Daftar Gaji dengan memperhitungkan Daftar Potongan , Daftar Lembur

dan Daftar Uang Muka Gaji dalam rangkap 3 yang ditanda tangani oleh Kepala

Bagian.

4. Daftar Gaji didistribusikan kepada:

• Bagian akuntansi

• Bagian keuangan

• Arsip

Bagian Keuangan

1. Menerima Surat Permintaan Pembayaran beserta Daftar Gaji/ Tunjangan dari

bagian SDM.

2. Membuat Bukti Pengeluaran Bank (AU-12) dalam rangkap dua untuk

ditandatangani oleh Direksi.

3. Memasukkan uang ke dalam amplop gaji masing-masing karyawan dan

menyerahkannya kepada yang berhak.

4. Masing-masing karyawan menandatangani pada Daftar Gaji dan menerima

amplop gaji.

5. Bukti Pengeluaran Kas (AU-12) beserta lampiran pendukung dikirim ke bagian

akuntansi.

4) Prosedur Pembuatan dan Pembayaran Gaji Pegawai Non Staf Kebun/ Unit

Dinas- Dinas/ Afdeling di Kebun/ Unit :

1. Membuat Buku Mandor (PB-73) dan Ikhtisar Laporan Pekerjaan harian (PB-10).

2. Membuat Buku Asisten (AU-29) atau Daftar Hadir.

3. Membuat Daftar Lembur dan Daftar Premi masing-masing karyawan.

4. Buku Asisten (AU-29) , Ikhtisar laporan Pekerjaan Harian (PB-10) setelah

ditandatangani oleh Asisten dan diperiksa oleh Asisten Kepala atau Kepala Dinas

dikirimkan ke Kepala Administrasi/ KTU (Tata Gaji).

5. Daftar Lembur dan Daftar Premi setelah diperiksa oleh Asisten Kepala/ Kepala

Dinas dan disetujui oleh Administratur / Kepala Unit dikirimkan ke Kepala

Administrasi/ KTU (Tata Gaji)

7. Melakukan pembayaran gaji kepada karyawan dan kayawan menandatangani

Daftar Gaji sebagai pengakuan bahwa uang gaji telah diterimanya.

8. Daftar Gaji diserahkan kepada Kepala Administrasi/ KTU dan jika ada karyawan

yang belum sempat mengambil gaji, uangnya akan disetor ke kas perusahaan

disertai daftar/ rincian nama-nama karyawan yang bersangkutan.

Tata Gaji

1. Menerima Buku Asisten (AU-29) dan PB-10 dari Dinas/ Afdeling.

2. Menerima Daftar Lembur dan Premi dari Dinas-Dinas/ Afdeling setelah disetujui

oleh Administratur/ Kepala Unit.

3. Menerima Daftar Potongan Hutang karyawan dari administrasi Tata Buku.

4. Menerima Daftar Mutasi Karyawan dari administrasi kebun.

5. Berdasarkan butir 1 s/d 4 dan Daftar Uang Muka Gaji menyusun Daftar Gaji

permasing-masing Dinas/ Afdeling.

Daftar Gaji dibuat rangkap tiga yaitu:

• Asli untuk administrasi kas

• Satu lembar (lembar kedua) untuk administrasi tata buku

• Lembar ketiga pertinggal

Administrasi Tata Buku

1. Menerima Daftar Gaji (copy kedua) dari tata gaji.

2. Membuat Daftar Bagi Upah dan membukukannya ke Kartu Rekening Buku Besar.

3. Menerima bukti pengeluaran pembayaran kas, pembayaran gaji dari administrasi

Administrasi Kas

1. Menerima Daftar Gaji (asli) dari administrasi tata gaji dan membuat Daftar Tanda

Terima Gaji dari masing-masing Dinas/ Afdeling untuk ditandatangani oleh

masing-masing Asisten yang bersangkutan.

2. Mempersiapkan Bukti Pengeluaran Kas atas jumlah uang gaji yang akan dibayar.

3. Menyerahkan uang gaji dan Daftar Gaji (asli) kepada masing-masing asisten yang

bersangkutan.

4. Menerima Daftar Gaji dari Asisten setelah selesai penggajian beserta uang gaji

yang belum dibayarkan/ belum diambil oleh karyawan yang bersangkutan.

5. Membuat Bukti Penerimaan Kas (AU-9) atas gaji karyawan yang belum diambil

yang diserahkan oleh Asisten yang bersangkutan.

6. Bukti Pengeluaran Kas dan Bukti Penerimaan Kas (asli) diserahkan kepada

administrasi tata buku.

7. Mencatat pengeluaran dan penerimaan kas (uang gaji) ke Buku Kas.

c. Pelaksanaan Pemeriksaan

1) Pertemuan pembukaan (opening meeting)

Kegiatan dalam rapat pembukaan ini adalah:

• Memperkenalkan tim pemeriksa dan tanggung jawabnya.

• Penjelasan tujuan dan ruang lingkup pemeriksaan.

• Metode dan prosedur yang digunakan dalam pelaksanaan pemeriksaan.

• Memastikan kesediaan auditee, sumberdaya dan fasilitas untuk pemeriksaan.

• Mengajak partisipasi aktif.

• Menjelaskan rencana (jadwal) pemeriksaan.

• Merencanakan waktu dan tempat untuk “closing meeting”.

2) Pelaksanaan pemeriksaan.

a) Memeriksa hari- hari kerja dalam Buku Asisten dengan:

• Daftar Lembur

• Daftar Premi

b) Memeriksa kode tanggungan/ anak dalam Daftar Gaji dengan Kartu Pekerja

dan Buku Catu.

c) Memeriksa yang tidak lagi menjadi tanggungan karyawan, dan tidak

diberikan:

• Biaya Kelahiran

• Biaya Pengobatan

• Catu Beras

• Selanjutnya anak yang berumur diatas 16 tahun tidak lagi mendapat catu

beras kecuali ada surat keterangan sekolah/ kuliah dari instansi yang

bersangkutan.

d) Memeriksa Daftar Gaji masing-masing karyawan atas jumlah:

• Lembur/ Premi

• Premi Panen

• Premi Tunas

e) Memeriksa Perhitungan Penghasilan Tidak Kena Pajak yang telah ditetapkan.

f) Sesuaikan Potongan Hutang dalam Daftar Gaji dengan Buku Hutang.

g) Menjumlahkan Daftar Gaji, lembur perlembar dan sesuaikan dengan jumlah

Teknik Pemeriksaan yang digunakan:

• Wawancara

• 5W 1H 1S

• Observasi

• Klarifikasi

• Verifikasi

• Sampling

Bukti obyektif yang dapat diambil:

• Catatan-catatan seperti risalah tinjauan manajemen, lembaran

pengendalian proses, dan lain- lain.

• Prosedur, petunjuk kerja, standar teknis, dan lain-lain.

• Jawaban dari pihak auditee pada waktu diperiksa.

• Hasil observasi auditor pada beberapa auditor pada beberapa aktivitas

yang diperiksa.

Pencatatan Temuan

• Meninjau semua temuan dalam rapat tim pemeriksa.

• Menggabungkan temuan serupa

• Mencatat temuan secara jelas (masalah, lokasi, bukti obyektif,

referensi)

• Menetapkan status temuan (rekomendasi untuk perbaikan, perlu

tidaknya pemeriksaan ulang)

• Melengkapi form-form yang penting

• Meninjau temuan dengan manajer auditee yang bersangkutan sebelum

3) Pertemuan penutup (closing meeting)

• Ucapan terima kasih atas bantuan dan kerjasama auditee.

• Menjelaskan bahwa pemeriksaan tidak meliputi seluruh aspek,

sehingga ketidaksesuaian hanya contoh acak. Bukan tidak mungkin

terdapat ketidaksesuaian lain yang tidak terlihat.

• Menjelaskan hasil temuan pemeriksaan dan keputusan hasil

pemeriksaan.

• Jika terdapat ketidaksesuaian, konfirmasikan kepada auditee dan

meminta tindakan koreksi serta target penyelesaian.

• Menyimpulkan hasil pemeriksaan

• Membuka forum tanya jawab

• Menjelaskan hal-hal yang ditanyakan oleh auditee.

• Memberikan saran-saran

• Menutup pertemuan

d. Laporan Pemeriksaan

Penyiapan laporan disiapkan dibawah pengarahan lead auditor

1) Penyiapan laporan.

Penyiapan laporan disiapkan dibawah pengarahan lead auditor

2) Isi laporan

Adapun isi laporan adalah sebagai berikut:

• Ruang lingkup dan sasaran pemeriksaan

• Rencana (jadwal) pemeriksaan, anggota tim pemeriksa, auditee,

tanggal pemeriksaan, unit organisasi yang diperiksa (penggajian).

• Identifikasi dokumen rujukan terhadap pemeriksaan yang dilakukan.

• Kesimpulan/ keputusan pemeriksaan

• Rekomendasi pada tindak lanjut dan atau verifikasi yang belum

diselesaikan untuk dilaksanakan pada pemeriksaan.

• Daftar distribusi laporan.

3) Distribusi laporan

Distribusi laporan diberikan kepada:

• Top Management

• Anggota tim tinjauan manajemen

• Koordinator program pemeriksaan mutu internal

• Tim pemeriksa dan auditee

• Personel yang bertanggung jawab untuk menindaklanjuti tindakan

perbaikan.

e. Tindak Lanjut Tindakan Perbaikan

1) Auditee bertanggung jawab mengoreksi ketidaksesuaian dan sebab

ketidaksesuaian.

2) Auditee membuat usulan dan waktu implementasi dari tindakan koreksi

3) Pemeriksaan follow up untuk verifikasi implementasi koreksi sebaiknya dilakukan

sesuai dengan tanggal yang dijanjikan.

4) Auditee mengerti dengan jelas mengenai ketidaksesuaian yang ditemukan oleh

auditor.

5) Melakukan penilaian akan pengaruh/ tingkat keseriusan akan ketidaksesuaian ,

serta sumber daya untuk melakukan tindakan perbaikan untuk memenuhi batas

waktu penyelesaian tindakan perbaikan.

Proses Verifikasi:

Memverifikasi bahwa akar penyebab permasalahan telah benar-benar

teridentifikasi.

Memverifikasi bahwa tindakan perbaikan yang dilakukan telah cukup baik dan

efektif.

Memverifikasi bahwa personel yang terkait benar-benar mengetahui tindakan

perbaikan yang dilaksanakan atau dengan adanya pelatihan mengenai perubahan

sistem / dokumen akibat tindakan perbaikan tersebut.

Melihat dokumentasi dari tindakan perbaikan yang telah dilakukan (adanya

perubahan dokumen/ data).

Laporan hasil pemeriksaan yang telah diterima pihak manajemen mengenai berbagai

temuan atas kelemahan sebaiknya ditindak lanjuti oleh manajer beserta para stafnya

dalam arti harus diterapkan mengenai segala rekomendasi untuk mencegah semua hal

yang menyebabkan menjadi tidak efisien dan efektif.

B. Analisis Hasil Penelitian

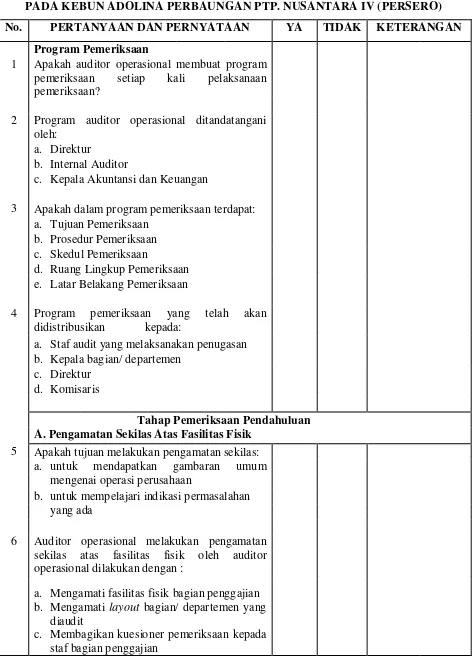

1. Analisis Deskriptif Kualitatif

Penulis melakukan penelitian terhadap perusahaan dan menyebarkan kuesioner berisi

pertanyaan yang berhubungan dengan masalah yang dibahas. Kuesioner disebarkan kepada

delapan orang responden yaitu Manajer Unit, Kepala Dinas Tata Usaha, Internal Auditor,

Kepada Dinas Tanaman Rayon A, Bagian Akuntansi, Bagian Penggajian, Asisten SDM dan

Umum, dan Asisten Tata Usaha. Hasil jawaban dari responden, pihak manajemen dan auditor