UNIVERSITAS INDONESIA

ANALISIS PROSEDUR AUDIT

ATAS TRANSAKSI PIHAK-PIHAK BERELASI PT XYZ

LAPORAN MAGANG

DANANG HERU UTOMO 0906525043

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK JULI 2013

UNIVERSITAS INDONESIA

ANALISIS PROSEDUR AUDIT

ATAS TRANSAKSI PIHAK-PIHAK BERELASI PT XYZ

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

DANANG HERU UTOMO 0906525043

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK JULI 2013

Alhamdulillah hirabbil „alamin, puji syukur saya panjatkan kepada Allah SWT, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan laporan magang ini. Shalawat dan salam tak lupa saya haturkan kepada Nabi Muhammad SAW, yang karena jasa beliaulah cahaya iman dan islam bisa sampai kepada kita semua.

Penulisan tugas akhir ini merupakan salah satu syarat dalam mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Indonesia. Saya menyadari bahwa tanpa bantuan dan dukungan dari berbagai pihak, sangatlah sulit untuk menyelesaikan penulisan laporan magang ini. Maka dari itu, saya ingin mengucapkan terima kasih kepada:

1. Ibu Vita Silvira, S.E., MBA., selaku dosen pembimbing yang di tengah kesibukannya bersedia membantu saya untuk bisa menyelesaikan laporan magang ini.

2. Bapak Dr. Gede Harja Wasistha, CMA. dan Ibu Dr. Vera Diyanti, S.E., M.M, selaku dosen penguji yang telah meluluskan dan memberikan banyak masukan untuk laporan magang ini.

3. Seluruh dosen, pengajar, dan karyawan FEUI atas segala bimbingan dan bantuan yang diberikan kepada saya selama menjalani masa perkuliahan. 4. Orang tua saya, Ibu Ayemi dan Bapak Djuwarsin, atas segala bentuk

dukungan, doa, dan kasih sayang yang tak pernah putus diberikan kepada anakmu ini.

5. Kakak-kakak saya beserta keluarga yang selalu menjadi inspirasi, Mas Pung, Mbak Nduk, Mas Mamik, Mbak Woro, dan Mas Hari. Terima kasih atas segala bentuk dukungan, doa, dan motivasi yang terus diberikan. 6. Keponakan-keponakan saya, Tian dan Dian, yang selama ini selalu

menjadi “kakak” dan teman bagi saya. Juga kepada Wisnu, Dani, Icha, Fina, Adi, Rifki, Aisyah, Aziz, Azizah, Tana, dan Rafi yang selalu membawa keceriaan dalam keluarga. Tak lupa juga kepada cucuku tercinta, Kiandra.

vi Universitas Indonesia 7. KAP ABC beserta teman-teman auditor selama pelaksanaan magang,

Mbak Rini, Mas Irwan, Rangga, Putri, Ratih, yang telah banyak membagikan ilmu bagi saya. Juga kepada rekan-rekan magang di KAP ABC, Windu, Reda, Dito, Edwin, Sugeng, dan Haris.

8. Teman-teman sekota seperjuangan di Duta Generasi Magelang, Toyib, Iwan, Kekrek, Windu, Bagus, Ernita, Desi, Permadi, Mbak Nia, Mas Burhan, Mas Betty, Mas Ucox, Mbak Ratih, Angga, Awid, Teguh, Rere, Linda, Sigit, Lely, Ema, dan yang lainnya.

9. Teman-teman di Departemen MP FSI FEUI, Mas Bayu, Mas Wasis, Mbak Dhani, Kak Diang, Mbak Tika, Enggar, Akbar, Sasha. Juga kepada teman-teman Biro MTI, Anis, Aji, Handy, dan Rizka. Terima kasih telah menjadi partner kerja yang baik dan selalu mengingatkan tentang kebaikan.

10.Teman-teman ngeband “The Payback”, Boby, Aji, Reda, Vito, dan Gromy, yang telah bersama-sama berhasil menorehkan prestasi di masa-masa akhir kuliah. Let’s rock!!

11.Teman-teman di gamelan Laras Udan Asih, Rakryan, Mas Betty, Mbak Nia, Ernita, Mas Mone, Kak Sari, Kak Imel, Nunung, Mas Pri, Mas Pras, Mas Eko, Mas Bombom, dan yang lainnya. Teruslah nguri-uri kabudayan Jawi!

12.Teman-teman “Jong Java”, “Hantu Labkom”, dan futsal FEUI 2009, Fachri, Renno, Arizal, Awa, Ony, Aan, Sugeng, Asep, Rafly, Suryawan, Sidiq, Boby, Jerry, Aji, Ikhsan, Wahyu, Thantowi, Sobud, Christan, Yogi, Ruri, Adit, Yudhis, Ivan Chebe, Adiguna, serta teman-teman lain yang selalu membawa keceriaan di kehidupan kampus.

Serta seluruh pihak yang telah membantu saya dalam menyelesaikan laporan magang ini yang tidak dapat disebutkan satu-persatu. Semoga Allah SWT membalas kebaikan kalian dengan kebaikan yang tak terhingga.

Depok, 15 Juli 2013

viii Universitas Indonesia

Nama : Danang Heru Utomo

Program Studi : Akuntansi

Judul : Analisis Prosedur Audit atas Transaksi Pihak-pihak Berelasi PT XYZ

Laporan magang ini membahas mengenai prosedur audit yang dilakukan oleh KAP ABC atas transaksi pihak-pihak berelasi pada PT XYZ. Pembahasan dimulai dengan identifikasi pihak-pihak berelasi yang dimiliki PT XYZ serta analisis atas transaksi pihak-pihak berelasi pada PT XYZ. Selanjutnya dibahas mengenai prosedur audit yang diterapkan, hasil dari proses audit tersebut, serta analisis atas prosedur audit yang dilakukan oleh KAP ABC. Laporan magang ini menyimpulkan bahwa pengungkapan yang dilakukan PT XYZ terkait pihak-pihak berelasi belum sepenuhnya sesuai dengan standar akuntansi yang berlaku, yaitu SAK ETAP.

Name : Danang Heru Utomo Study Program : Accounting

Title : Analysis of Audit Procedure of Related Parties Transactions in PT XYZ

This internship report discusses the audit procedure of related parties transactions in PT XYZ performed by KAP ABC. The discussions start with the identification of PT XYZ‟s related parties and analysis of related parties transactions in PT XYZ. Furthermore, this internship report discusses the audit procedure performed by auditor, the audit result, and analysis of procedure performed by KAP ABC. The result of this internship report concludes that the disclosure of PT XYZ‟s related parties was not fully accordance with the accounting standard, SAK ETAP.

x Universitas Indonesia

HALAMAN JUDUL ... i

LEMBAR PERNYATAAN ORISINALITAS... ii

TANDA PERSETUJUAN LAPORAN AKHIR MAGANG ... iii

HALAMAN PENGESAHAN ... iv

KATA PENGANTAR ... v

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vii

ABSTRAK ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

1. PENDAHULUAN ... 1

1.1. Latar Belakang Penulisan Laporan Magang ... 1

1.2. Permasalahan ... 2

1.3. Tujuan Penulisan Laporan Magang ... 3

1.4. Waktu dan Tempat Pelaksanaan Magang ... 3

1.5. Penjelasan Aktivitas Magang Secara Umum ... 3

1.7. Sistematika Penulisan ... 4

2. LANDASAN TEORI... 6

2.1. Transaksi Pihak Berelasi... 6

2.1.1. Definisi Transaksi Pihak Berelasi ... 6

2.1.2. Hal-hal yang Wajib Diungkapkan dalam Laporan Keuangan ... 8

2.1.3. Perbandingan SAK ETAP Bab 28 dengan PSAK 7 (Revisi 2010) ... 10

2.2. Audit ... 11 2.2.1. Definisi audit ... 11 2.2.2. Tujuan Audit ... 12 2.2.3. Materialitas ... 14 2.2.4. Risiko Audit ... 14 2.2.5. Bukti Audit ... 15 2.2.6. Proses Audit ... 17

3. GAMBARAN UMUM PERUSAHAAN ... 26

3.1. Profil Kantor Akuntan Publik ... 26

3.2. Profil Perusahaan Klien ... 27

3.2.1. PT XYZ... 27

3.2.2. PCF Group ... 29

3.2.3. HAS Group ... 30

3.2.4. Gambaran Singkat Pihak-pihak Berelasi Perusahaan ... 31

3.3. Sistem Akuntansi... 32

4. PEMBAHASAN ... 36

4.1. Identifikasi Pihak-pihak Berelasi Perusahaan ... 36

4.2. Transaksi Pihak-pihak Berelasi ... 39

4.3. Prosedur Audit Laporan Keuangan PT XYZ ... 42

4.4. Audit atas Transaksi Pihak Berelasi ... 51

4.5. Analisis Prosedur Audit atas Transksi Pihak Berelasi PT XYZ... 59

4.6. Penyajian dalam Laporan Keuangan ... 63

5. KESIMPULAN DAN SARAN ... 67

5.1. Kesimpulan ... 67

5.2. Saran ... 68

DAFTAR PUSTAKA ... 69

xii Universitas Indonesia

Tabel 3.1 Susunan Dewan Direksi dan Dewan Komisaris PT XYZ ... 27

Tabel 3.2 Susunan Pemegang Saham PT XYZ ... 29

Tabel 4.1 Kepemilikan Saham pada PCF Group ... 37

Tabel 4.2 Preliminary Analytical Procedures... 45

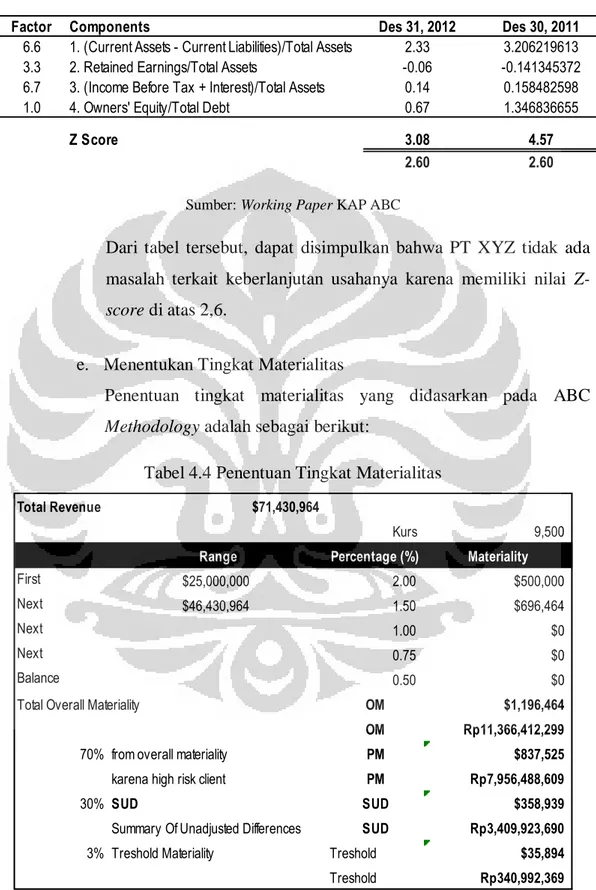

Tabel 4.3 Perhitungan Altman’s Z-score ... 46

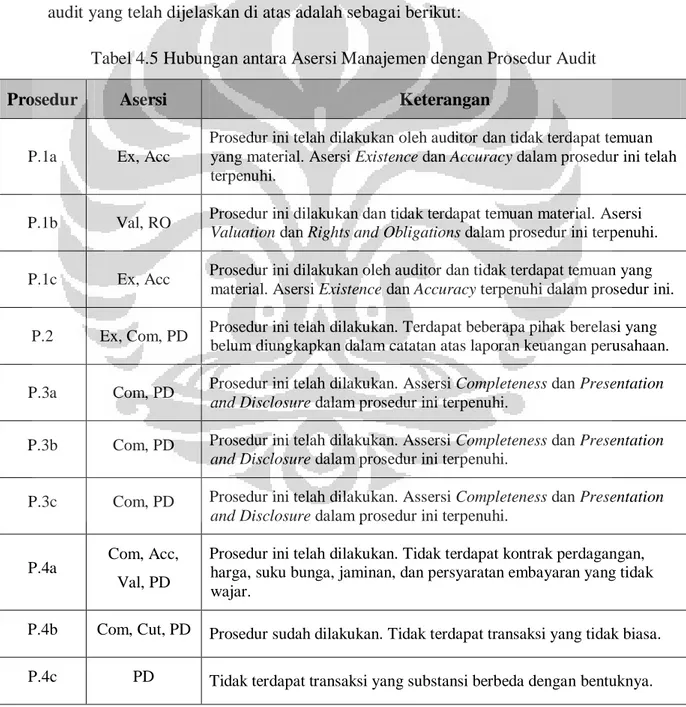

Tabel 4.4 Penentuan Tingkat Materialitas ... 46

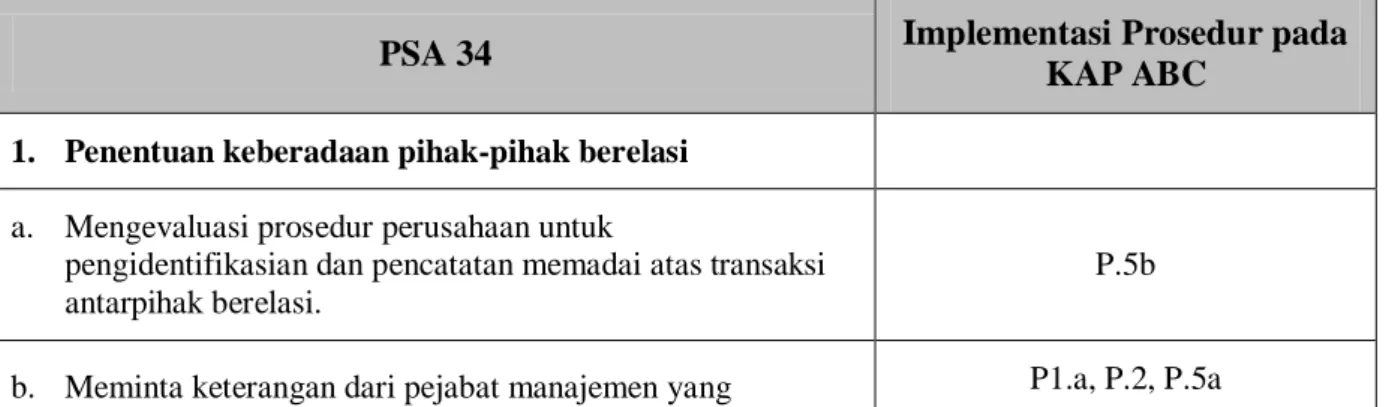

Tabel 4.5 Hubungan antara Asersi Manajemen dengan Prosedur Audit ... 55

Tabel 4.6 Analisis Kesesuaian Prosedur Audit dengan PSA 34 ... 59

Tabel 4.7 Pengungkapan Pihak-pihak Berelasi PT XYZ... 63

Gambar 3.1 Struktur Organisasi PT XYZ ... 28 Gambar 4.1 Ilustrasi Pihak-pihak Berelasi PT XYZ ... 36

xiv Universitas Indonesia Lampiran 1 Entity Level Controls – Risk Analysis ... 70

1.1 Latar Belakang Penulisan Laporan Magang

Globalisasi ekonomi, bisnis, dan investasi menyebabkan semakin meningkatnya transaksi internasional. Untuk memperkukuh usaha globalnya, tak jarang suatu perusahaan mengoperasikan cabang atau anak perusahaan atau instrumen bisnis lain dalam berbagai bentuk di beberapa negara luar tempat kedudukannya. Selanjutnya, untuk mengendalikan dan mengkoordinasi bisnis regionalnya, perusahaan membentuk holding company (Gunadi, 2007). Dalam menjalankan kegiatan bisnis melalui anak, cabang, atau holding company, akan sangat umum ditemui transaksi bisnis dengan pihak-pihak berelasi yang tergabung dalam grup perusahaan itu sendiri.

Dalam transaksi antarpihak berelasi, biasanya terdapat ketentuan atau perjanjian khusus yang mana tidak dapat dilakukan dengan pihak-pihak yang bukan pihak berelasi. Pada umumnya, perlakukan khusus dalam transaksi antarpihak berelasi terlihat dari penetapan harga, pemberian potongan harga, atau pemberian pinjaman dengan syarat yang lebih longgar.

Di Indonesia, pengungkapan pihak-pihak berelasi diatur dalam Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 7 (Revisi 2010). Untuk entitas yang tidak memiliki akuntabilitas publik, hal tersebut diatur dalam Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) Bab 28. Kedua standar tersebut sama-sama mendefinisikan pihak berelasi sebagai orang atau entitas yang terkait dengan entitas pelapor, baik secara langsung maupun tidak langsung, di antaranya entitas induk, entitas anak, entitas asosiasi, entitas yang memiliki pengendalian bersama atas suatu entitas lain, anggota manajemen kunci, dan sebagainya. Entitas yang melakukan pelaporan keuangan harus mengungkapkan pihak-pihak berelasi yang dimilikinya, walaupun tidak terdapat transaksi dengan pihak-pihak berelasi tersebut.

Universitas Indonesia Dalam PSAK No. 7 (Revisi 2010) bahkan dijelaskan bahwa laba atau rugi dan posisi keuangan entitas pelapor dapat dipengaruhi oleh pihak-pihak berelasi, sekalipun tidak terjadi transaksi dengan pihak-pihak berelasi. Misalnya, perusahaan anak dapat mengakhiri hubungan dengan suatu mitra dagangnya karena entitas induk mengakuisisi perusahaan lain (fellow subsidiaries) yang kegiatan bisnisnya sama dengan mitra dagang tersebut. Atas dasar alasan tersebut, sangatlah penting untuk mengetahui transaksi entitas, saldo, termasuk komitmen, dan hubungan antara pihak-pihak yang berelasi yang dapat memengaruhi penilaian dari operasi entitas oleh pengguna laporan keuangan.

Dalam pelaksanaan audit terhadap PT XYZ, terdapat berbagai transaksi dengan pihak-pihak berelasi yang terkait dengan kegiatan bisnis utama perusahaan. Transaksi dengan pihak-pihak berelasi merupakan isu penting yang perlu mendapat perhatian tersendiri dalam pelaksanaan prosedur audit terhadap PT XYZ, mengingat PT XYZ merupakan bagian dari suatu grup usaha dengan potensi jumlah pihak berelasi yang cukup banyak dan tersebar di berbagai negara. Maka dari itu, tema “Analisis Prosedur Audit atas Transaksi Pihak-pihak Berelasi PT XYZ” dipilih sebagai bahan dalam pembuatan laporan magang ini.

1.2 Permasalahan

Ruang lingkup permasalahan dalam laporan magang ini adalah:

1. Identifikasi pihak-pihak berelasi yang dimiliki oleh perusahaan, serta transaksi yang terjadi dengan pihak-pihak berelasi tersebut.

2. Kepatuhan perusahaan dalam menerapkan SAK ETAP Bab 28.

3. Akurasi dari nilai transaksi yang dilakukan dengan pihak-pihak berelasi. 4. Analisis prosedur audit atas transaksi pihak berelasi PT XYZ dan

1.3 Tujuan Penulisan Laporan Magang

Laporan magang ini disusun dengan tujuan antara lain:

1. Memberikan gambaran mengenai pihak-pihak berelasi yang dimiliki oleh PT XYZ serta transaksi yang dilakukan dengan pihak-pihak berelasi tersebut.

2. Memberikan gambaran kepatuhan PT XYZ terhadap standar akuntansi yang berlaku, dalam hal ini SAK ETAP Bab 28.

3. Mengetahui keakurasian dari nilai transaksi pihak-pihak berelasi yang dilakukan PT XYZ.

4. Mengetahui apakah prosedur audit yang dilakukan telah sesuai dengan pedoman audit yang berlaku, dalam hal ini PSA 34.

1.4 Waktu dan Tempat Pelaksanaan Magang

Pelaksanaan magang dilakukan di Kantor Akuntan Publik ABC (KAP ABC), yang berkantor di Jakarta. Program magang dilaksanakan selama tiga bulan, yaitu tanggal 7 Januari 2013 – 7 April 2013. Laporan magang ini dibuat berdasarkan proses audit yang dilakukan oleh auditor KAP ABC di divisi yang menjalankan fungsi audit assurance.

1.5 Penjelasan Aktivitas Magang secara Umum

Pada minggu pertama, KAP ABC menyelenggarakan training audit di dalam kelas selama satu minggu. Di dalam training ini, peserta magang diajarkan tentang dasar-dasar audit, peraturan KAP ABC, serta penggunaan sistem audit yang digunakan oleh KAP ABC.

Mulai pada minggu kedua, dilakukan proses staffing oleh KAP ABC untuk melakukan audit atas perusahaan-perusahaan berikut ini:

PT XYZ

PT XYZ adalah perusahaan yang bergerak di bidang distribusi consumer goods serta ekspor dan impor merchandise goods. Perusahaan ini

Universitas Indonesia berkedudukan di Jakarta Selatan dan merupakan anggota dari PCF Group. PCF Group berkedudukan di Indonesia, dan merupakan grup anak dari HAS Group yang berkedudukan di Yaman dengan anak dan cabang perusahaan yang tersebar di berbagai Negara di kawasan Asia dan Afrika. Pelaksanaan audit atas laporan keuangan PT XYZ dilakukan selama kurang lebih satu bulan.

PT IPP

PT IPP merupakan anggota dari ARM Group, yang bergerak di bidang jasa konsultasi perminyakan dan tambang, dengan kantor pusat di Malaysia. Pelaksanaan audit atas laporan keuangan PT IPP dilakukan selama dua minggu.

PT KNC

PT KNC merupakan anggota dari KNC Group, yang bergerak di bidang jasa dan produksi alat berat, dengan kantor pusat di Finlandia. Pelaksanaan audit atas laporan keuangan PT KNC dilakukan selama dua minggu.

1.6 Sistematika Penulisan

Laporan ini tersusun atas lima bab utama, yaitu sebagai berikut: BAB 1 PENDAHULUAN

Bab ini terdiri dari latar belakang penulisan laporan magang, permasalahan, tujuan penulisan laporan magang, waktu dan tempat pelaksanaan magang, penjelasan aktivitas magang secara umum, serta sistematika dari penulisan laporan magang ini.

BAB 2 LANDASAN TEORI

Bab ini berisi teori-teori yang berhubungan dengan topik laporan magang yang akan menjadi dasar analisis dan pembahasan yang dituangkan pada BAB 4. Landasan teori ini dibuat dengan menggunakan berbagai referensi seperti buku teks kuliah, buku umum, jurnal ilmiah, standar akuntansi, dan sumber-sumber lain yang relevan.

BAB 3 PROFIL PERUSAHAAN

Bab ini berisi tentang profil perusahaan tempat pelaksanaan magang serta perusahaan klien yang diaudit, yang digunakan sebagai objek pelaporan magang. Selain itu, dibahas pula mengenai gambaran secara umum pihak-pihak berelasi yang dimiliki oleh perusahaan klien.

BAB 4 ANALISIS DAN PEMBAHASAN

Bab ini berisi analisis dan pembahasan yang telah disinggung pada BAB 1. Akan dibahas mengenai analisis transaksi pihak-pihak berelasi perusahaan klien serta kepatuhan perusahaan klien dalam menerapkan SAK ETAP Bab 28. Selain itu, dibahas pula mengenai prosedur audit yang dilakukan terkait transaksi pihak-pihak berelasi, serta kesesuaian prosedur tersebut dengan PSA No. 34.

BAB 5 KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dari laporan magang yang berisi kesimpulan mengenai program magang yang dilakukan dan kesimpulan atas analisis dan pembahasan terkait topik laporan ini. Laporan magang ini juga memberikan saran terkait prosedur-prosedur audit atas transaksi pihak-pihak berelasi PT XYZ.

6 Universitas Indonesia LANDASAN TEORI

2.1 Transaksi Pihak Berelasi

2.1.1Definisi Transaksi Pihak Berelasi

Transaksi antara pihak-pihak berelasi (related party transaction) merupakan transaksi yang normal terjadi dalam suatu kegiatan bisnis, karena banyak perusahaan yang sering melakukan kegiatan usahanya melalui anak perusahaan, ventura bersama, dan entitas asosiasi. Related party transaction memiliki efek yang signifikan terhadap laporan keuangan suatu entitas karena pihak-pihak yang terlibat dapat melakukan transaksi yang tidak dapat dilakukan oleh entitas independen (entitas yang bukan merupakan pihak berelasi). Bahkan laporan keuangan entitas pelapor dapat dipengaruhi oleh pihak-pihak berelasi, sekalipun tidak terjadi transaksi dengan pihak-pihak berelasi. Maka dari itu, pengetahuan atas transaksi, saldo, termasuk komitmen dan hubungan dengan pihak-pihak berelasi dapat memengaruhi pandangan pengguna laporan keuangan terhadap kinerja, laporan keuangan, risiko, dan peluang dari entitas pelapor. Keberadaan related party transaction sangat penting bagi perusahaan karena dapat memberikan implikasi dalam berbagai bidang, di antaranya: pelaporan akuntansi, audit, kepatuhan perpajakan, manajemen stratejik, tata kelola perusahaan, dan lain-lain (Corlaciu dan Tudor, 2011).

Menurut Kieso, Weygandt, dan Warfield (2011), transaksi pihak berelasi muncul ketika suatu perusahaan melakukan transaksi dengan salah satu pihak mempunyai kemampuan untuk memengaruhi kebijakan yang akan diambil oleh pihak lain secara signifikan. Selain itu, transaksi pihak berelasi juga dapat terjadi pada saat sebuah pihak yang tidak melakukan transaksi (non-transacting party) mempunyai kemampuan untuk memengaruhi kebijakan dari dua pihak yang bertransaksi. Beberapa contoh transaksi pihak berelasi di antaranya:

Perusahaan induk dengan perusahaan anak.

Perusahaan dengan perusahaan penyedia jasa imbalan kerja karyawan perusahan.

Perusahaan dengan pemegang saham utama, manajemen, maupun anggota keluarga dekat, serta afiliasinya.

PSAK No. 7 (Revisi 2010) dan SAK ETAP Bab 28 memberikan definisi yang sama terhadap transaksi pihak-pihak berelasi, yaitu “suatu pengalihan sumber daya, jasa, atau kewajiban antara pihak-pihak berelasi, tanpa memperhatikan apakah suatu harga dibebankan.” Adapun yang dimaksud dengan pihak-pihak berelasi adalah pihak-pihak yang memenuhi kriteria berikut:

a) secara langsung, atau tidak langsung melalui satu atau lebih perantara, pihak tersebut:

i. mengendalikan, dikendalikan oleh, atau berada di bawah pengendalian bersama dengan, entitas (termasuk entitas induk, entitas anak, dan fellow subsidiaries);

ii. memiliki kepemilikan di entitas yang memberikan pengaruh signifikan atas entitas; atau

iii. memiliki pengendalian bersama atas entitas; b) pihak tersebut adalah entitas asosiasi dari entitas;

c) pihak tersebut adalah joint ventures, dengan entitas pelapor sebagai salah satu venturer-nya;

d) pihak tersebut adalah personel manajemen kunci entitas atau entitas induknya;

e) pihak tersebut adalah keluarga dekat dari setiap orang yang diuraikan dalam (a) atau (d);

f) pihak tersebut adalah entitas yang dikendalikan, dikendalikan bersama atau dipengaruhi secara signifikan oleh, atau memiliki hak suara secara signifikan, secara langsung atau tidak langsung, setiap orang yang diuraikan dalam (d) atau (e); atau

g) pihak tersebut adalah program imbalan pasca kerja untuk imbalan pekerja entitas, atau setiap entitas yang merupakan pihak-pihak berelasi bagi entitas tersebut.

Universitas Indonesia Selain menjelaskan mengenai definisi pihak-pihak berelasi, dalam SAK ETAP Bab 28 juga didefinisikan pihak-pihak yang bukan merupakan pihak berelasi. Pihak-pihak berikut tidak dianggap sebagai pihak-pihak berelasi:

a) dua entitas yang memiliki satu direktur atau anggota personel manajemen kunci secara umum, tetapi tidak memenuhi ketentuan (d) dan (f) dalam definisi “pihak-pihak berelasi”,

b)dua venturer karena mereka berbagi pengendalian bersama atas joint venture,

c) pihak-pihak berikut dalam pelaksanaan urusan normal dengan entitas (meskipun pihak-pihak tersebut dapat memengaruhi kebebasan entitas atau ikut serta dalam proses pengambilan keputusan):

i. penyandang dana; ii. serikat dagang;

iii. entitas pelayanan umum; dan

iv. departemen dan instansi pemerintah.

d)pelanggan, pemasok, pemilik hak waralaba (franchisor), distributor atau agen umum yang mana entitas mengadakan transaksi usaha dengan volume signifikan, semata-mata berdasar atas akibat ketergantungan ekonomi.

2.1.2Hal-hal yang Wajib Diungkapkan dalam Laporan Keuangan

Dalam SAK ETAP 28 dijelaskan bahwa pengungkapan-pengungkapan terkait pihak berelasi yang harus dilakukan meliputi pengungkapan hubungan, pengungkapan kompensasi personel manajemen kunci, dan pengungkapan transaksi yang terjadi dengan pihak-pihak berelasi. SAK ETAP Bab 28 mensyaratkan pengungkapan-pengungkapan tersebut sebagai berikut:

a) Pengungkapan Hubungan.

Dalam pengungkapan hubungan, setiap hubungan dengan pihak-pihak berelasi yang dimiliki harus dilakukan terlepas apakah ada transaksi dengan pihak-pihak tersebut.

b) Pengungkapan Kompensasi Personel Manajemen Kunci.

Kompensasi personel manajemen kunci harus diungkapkan secara total. Yang dimaksud dengan personel manajemen kunci adalah orang yang memiliki otoritas dan tanggung jawab untuk merencanakan, mengarahkan dan mengendalikan aktivitas entitas secara langsung atau tidak langsung, termasuk direksi. Kompensasi yang dimaksud adalah semua imbalan, termasuk semua bentuk dari beban yang dibayarkan, terutang atau disediakan oleh entitas atau atas nama entitas (misalnya, oleh entitas induknya atau pemegang sahamnya) dalam pertukaran untuk jasa yang diberikan kepada entitas. Imbalan kerja juga termasuk beban yang dibayarkan atas nama entitas induk.

c) Pengungkapan Transaksi dengan Pihak-pihak Berelasi.

Jika terdapat transaksi antara pihak-pihak berelasi, maka harus diungkapkan sifat dari hubungan tersebut, juga informasi yang diperlukan tentang transaksi dan saldonya untuk memahami dampak potensial hubungan tersebut terhadap laporan keuangan. Sekurang-kurangnya, pengungkapan harus meliputi:

1. jumlah transaksi; 2. jumlah saldo dan:

i. syarat dan kondisinya (termasuk apakah dijamin) dan sifat pembayaran yang disediakan dalam penyelesaian; dan

ii. rincian jaminan yang diberikan atau diterima;

3. penyisihan kerugian piutang tidak tertagih terkait dengan jumlah saldo piutang;

4. beban yang diakui dalam periode yang berkaitan dengan piutang ragu-ragu yang jatuh tempo dari pihak-pihak berelasi.

Pengungkapan-pengungkapan tersebut harus dibuat secara terpisah untuk setiap kategori berikut ini:

1. pihak yang memiliki pengendalian, pengendalian bersama atau pengaruh signifikan atas entitas;

Universitas Indonesia 3. personel manajemen kunci dari entitas dan entitas induknya

(secara agregat); 4. pihak-pihak berelasi.

SAK ETAP Bab 28 juga memberikan contoh-contoh transaksi dengan pihak berelasi yang harus diungkapkan oleh entitas pelapor, antara lain sebagai berikut:

1. pembelian atau penjualan barang (jadi atau belum jadi); 2. pembelian atau penjualan properti dan aset lainnya; 3. pemberian atau penerimaan jasa;

4. sewa;

5. pengalihan riset dan pengembangan; 6. pengalihan dalam perjanjian lisensi;

7. pengalihan dalam perjanjian keuangan (termasuk pinjaman dan kontribusi ekuitas dalam bentuk kas atau bentuk lainnya);

8. ketentuan penjaminan atau agunan;

9. penyelesaian kewajiban atas nama entitas atau oleh entitas atas nama pihak lain;

10.partisipasi oleh entitas induk atau entitas anak dalam program manfaat pasti yang berbagi risiko antarkelompok entitas.

2.1.3Perbandingan SAK ETAP Bab 28 dengan PSAK 7 (Revisi 2010)

Dalam konteks pengungkapan pihak-pihak berelasi, secara garis besar PSAK 7 (Revisi 2010) dan SAK ETAP Bab 28 memberikan definisi dan aturan yang sama. Hanya saja dalam PSAK 7 (Revisi 2010) untuk beberapa hal diatur secara lebih rinci dan disertai contoh dan penjelasan yang lebih detail. Misalnya, dalam PSAK 7 (Revisi 2010) dijelaskan mengenai tujuan dari pengungkapan pihak-pihak berelasi, juga mengenai pengungkapan bagi entitas yang pihak berelasinya adalah pemerintah, sedangkan dalam SAK ETAP Bab 28 hal tersebut tidak dijelaskan. Hal ini sangat wajar karena SAK ETAP memang khusus ditujukan untuk entitas yang tidak memiliki akuntabilitas publik yang signifikan dan biasanya siklus akuntansinya lebih sederhana.

Dalam laporan magang ini SAK ETAP Bab 28 digunakan sebagai landasan teori utama karena perusahaan yang menjadi objek pembuatan laporan magang mengacu pada SAK ETAP untuk pelaporan akuntansinya. Akan tetapi, tidak menutup kemungkinan teori-teori dari PSAK akan digunakan jika hal-hal yang dibahas dalam laporan ini tidak diatur dalam SAK ETAP.

2.2 Audit

2.2.1Definisi audit

Elder, Beasley, dan Arens (2009) mengungkapkan definisi audit sebagai berikut: “Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”

Dalam definisi yang diterangkan tersebut, terdapat beberapa kata kunci, antara lain:

Information and Established Criteria

Suatu kriteria khusus dibutuhkan dalam pelaksanaan audit untuk mengevaluasi informasi yang didapatkan dari proses audit tersebut. Kriteria untuk mengevaluasi informasi tersebut tergantung dengan jenis informasi yang diaudit. Contohnya untuk audit laporan keuangan, standar kriteria yang umum digunakan adalah International Financial Reporting Standard (IFRS).

Accumulating and Evaluating Evidence

Bukti audit mencakup segala informasi yang dapat digunakan untuk menentukan apakah informasi yang sedang diaudit telah sesuai dengan kriteria yang digunakan.

Competent, Independent Person

Kompetensi yang baik harus dimiliki oleh seorang auditor. Selain itu, seorang auditor harus memiliki pemahaman yang baik atas proses audit yang akan dijalankan, terutama pemahaman atas kriteria audit dan bukti-bukti audit yang harus dikumpulkan. Selain kompetensi, independensi

Universitas Indonesia juga penting bagi auditor. Independent Auditor adalah seorang auditor yang memiliki tingkat independensi yang tinggi yang dapat menjaga kepercayaan dari para pengguna laporan audit.

Reporting

Tahap pelaporan merupakan tahap terakhir dari pelaksanaan audit. Laporan audit yang dihasilkan harus dapat mengkomunikasikan temuan-temuan auditor kepada para pengguna laporan keuangan dengan baik.

2.2.2Tujuan Audit

PSA 02 (SA 110) menyatakan bahwa:

“The objective of the ordinary audit of financial statements by the independent auditor is the expression of an opinion on the fairness with which they present fairly, in all material respects, financial position, results of operations, and cash flows in conformity with generally accepted accounting principles in Indonesia” Paragraf tersebut menyatakan bahwa tujuan utama dari audit atas laporan keuangan oleh auditor independen adalah untuk menyatakan opini tentang kewajaran atas posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Elder, Beasley, dan Arens (2009) membagi tujuan audit menjadi tiga tujuan yang lebih fokus sebagai berikut:

1. Tujuan Audit terkait Transaksi (Transaction-Related Audit Objectives) Beberapa tujuan audit terkait transaksi berikut ini harus dicapai oleh auditor untuk memastikan bahwa informasi terkait transaksi yang ada telah disajikan secara wajar. Tujuan audit yang terkait transaksi antara lain: Existence: transaksi benar-benar terjadi.

Completeness: semua transaksi yang terjadi telah tercatat. Accuracy: transaksi telah tercatat secara akurat.

Classification: setiap transaksi yang terjadi telah diklasifikasikan dengan tepat.

Posting and summarization: transaksi telah di-posting dengan tepat.

2. Tujuan Audit terkait Saldo (Balance-Related Audit Objectives) Tujuan audit terkait saldo antara lain:

Existence: saldo yang terdapat di laporan keungan memang benar-benar harus dimasukkan ke dalam laporan keuangan.

Completeness: semua nilai yang harusnya dicatat telah tercatat. Accuracy: saldo akun telah tercatat dengan akurat.

Classification: masing-masing akun yang tercatat telah diklasifikasikan dengan tepat.

Cut-off: semua transaksi yang terjadi berdekatan dengan tanggal rencana telah tercatat pada periode yang tepat.

Detail tie in: detail masing-masing akun telah cocok dengan master file dan nilai total rincian telah sesuai dengan nilai di buku besar dan neraca maupun laporan laba/rugi.

Realizable value: aset dicatat pada nilai yang akan terealisasi di masa yang akan dating.

Rights and Obligation: aset dan kewajiban yang tercatat memang benar-benar dimiliki oleh klien.

Presentation and disclosures: saldo setiap akun telah disajikan dengan benar di laporan keuangan dan dengan pengungkapan yang mencukupi.

3. Tujuan Audit terkait Penyajian dan Pengungkapan (Presentation and Disclosure-Related Audit Objectives)

Terdapat empat tujuan audit terkait penyajian dan pengungkapan, yaitu: Occurrence and Rights and Obligation: transaksi dan kejadian yang

diungkapkan telah terjadi dan berkaitan dengan entitas.

Completeness: semua pengungkapan yang seharusnya dicantumkan ke dalam laporan keuangan telah dicantumkan.

Accuracy and valuation: informasi keuangan dan lainnya telah diungkapkan dengan tepat dan pada jumlah yang tepat.

Universitas Indonesia

Classification and understandability: informasi keuangan dan lainnya telah disajikan dengan tepat serta deskripsi dan pengungkapan dinyatakan dengan jelas.

2.2.3Materialitas

FASB 2 mendefinisikan materialitas sebagai besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, yang dilihat dari keadaan yang melingkupinya, dapat mengakibatkan perubahan atas atau pengaruh terhadap pertimbangan orang yang meletakkan kepercayaan terhadap informasi tersebut, karena adanya penghilangan atau salah saji itu.

Dalam melakukan audit atas laporan keuangan, auditor menggunakan konsep materialitas untuk menentukan seberapa salah saji yang terdapat dalam asersi dapat diterima oleh audiotr agar pemakai laporan keuangan tidak terpengaruh oleh besarnya salah saji tersebut. Materialitas dibagi menjadi 2 golongan, yaitu:

Materialitas pada tingkat laporan keuangan. Materialitas pada tingkat saldo akun.

2.2.4Risiko Audit

Elder, Beasley, dan Arens (2009) membagi risiko audit menjadi tiga macam, yaitu:

Risiko Bawaan (Inherent Risk): kerentanan suatu saldo akun atau golongan transaksi terhadap suatu salah saji material, dengan asumsi bahwa tidak terdapat kebijakan dan prosedur pengendalian internal yang terkait.

Risiko Pengendalian (Control Risk): risiko terjadinya salah saji material dalam suatu asersi yang tidak dapat dicegah atau dideteksi secara tepat waktu oleh pengendalian internal entitas.

Risiko Deteksi (Planned Detection Risk): risiko sebagai akibat auditor tidak dapat mendeteksi salah saji material yang terdapat dalam suatu asersi.

2.2.5Bukti Audit

Bukti audit adalah segala jenis informasi yang dapat digunakan oleh auditor untuk menentukan apakah laporan keuangan sudah sesuai dengan standar kriteria yang telah ditentukan. Elder, Beasley dan Arens (2009) menyatakan bahwa terdapat empat hal utama yang menentukan jenis dan tingkat bukti audit yang harus dikumpulkan dalam suatu proses audit laporan keuangan, yaitu:

1. Prosedur audit yang diterapkan.

2. Ukuran sampel untuk tiap prosedur audit. 3. Sampel yang diambil dari populasi. 4. Waktu pelaksanaan prosedur audit.

Untuk dapat mengumpulkan bukti audit yang dapat diandalkan, auditor harus memperhatikan tingkat persuasiveness dari bukti audit tersebut. Bukti audit yang diperoleh harus dapat meyakinkan pengguna laporan keuangan atas pendapat auditor terkait penyajian laporan keuangan klien. Tingkat persuasiveness dari bukti audit dipengaruhi oleh dua hal utama, yaitu:

1. Appropriateness of evidence

Appropriateness of evidence merupakan ukuran dari kualitas bukti audit yang menentukan tingkat relevansi dan reliabilitas dari bukti-bukti audit untuk dapat mencapai tujuan audit terkait transaksi, saldo akun, dan pengungkapan. Relevansi berarti bahwa bukti audit yang dikumpulkan harus memiliki keterkaitan dengan tujuan audit, sedangkan reliabilitas berarti bahwa bukti audit harus handal dan dapat dipercaya.

2. Sufficiency of evidence

Sufficiency of evidence merupakan kecukupan dari bukti audit untuk dapat diandalkan persuasiveness-nya. Hal ini sangat ditentukan oleh tingkat kuantitas dari bukti audit yang dikumpulkan, salah satunya dipengaruhi oleh ukuran sampel yang diambil saat audit dilakukan.

Dalam menentukan prosedur audit yang akan diterapkan, auditor dapat memilih berbagai tipe bukti audit. Berikut ini adalah delapan tipe dari bukti audit yang dapat dipilih oleh auditor (Elder, Beasley dan Arens, 2009):

Universitas Indonesia 1. Pemeriksaan Fisik

Pemeriksaan fisik dilakukan dengan melakukan perhitungan oleh auditor atas aset berwujud yang dimiliki oleh klien. Bukti pemeriksaan fisik merupakan cara utama untuk melakukan verifikasi terkait asersi existence dan completeness.

2. Konfirmasi

Konfirmasi adalah bukti berupa tanggapan dari pihak ketiga terkait suatu informasi mengenai klien yang diajukan oleh auditor. Konfirmasi dapat berupa tanggapan melalui tulisan maupun lisan.

3. Dokumentasi

Dokumentasi adalah bukti audit yang dikumpulkan melalui inspeksi atas dokumen dan catatan yang dimiliki klien yang akan menentukan apakah informasi terkait harus dicantumkan dalam laporan keuangan. Salah satu bukti audit yang populer dilakukan oleh auditor adalah vouching, yaitu auditor melakukan prosedur dokumentasi untuk membuktikan kewajaran dari transaksi yang dicatat klien.

4. Prosedur Analitis

Prosedur analitis merupakan bukti audit dengan melakukan analisis atas perbandingan dan keterkaitan untuk melihat apakah saldo akun yang disajikan sudah wajar dan sesuai dengan ekspektasi auditor. Prosedur ini sangat penting karena dilakukan untuk setiap tahap audit, mulai dari perencanaan hingga tahap penyelesaian.

5. Tanya Jawab dengan Klien

Bukti audit yang diperoleh disini bersumber dari klien sendiri, sehingga auditor harus memperhatikan tingkat independesi dan bias dari bukti itu sendiri. Oleh karena itu, bukti tanya jawab umumnya didukung oleh bukti lanjutan seperti dokumentasi dan observasi.

6. Penghitungan Ulang

Penghitungan ulang merupakan bukti audit yang dikumpulkan melalui pemeriksaaan ulang perhitungan yang dilakukan oleh klien selama periode audit. Hal ini dapat berupa pengecekan ulang atas penghitungan klien yang

meliputi akurasi aritmetika, pengecekan penghitungan beban depresiasi, penjurnalan yang dilakukan oleh klien, dan lain-lain.

7. Pelaksanaan Kembali

Pelaksanaan kembali merupakan pengujian independen yang dilakukan auditor terhadap prosedur dan kontrol yang dimiliki klien yang sebenarnya telah dilaksanakan dalam sistem akuntansi dan pengendalian internal klien. Contohnya auditor memeriksa apakah harga yang tercantum dalam invoice telahsesuaidengan price list klien.

8. Observasi

Obervasi merupakan suatu proses yang melibatkan panca indra yang dimiliki auditor untuk melakukan evaluasi atas suatu hal. Misalnya, auditor mengamati suatu pekerjaan yang dijalankan klien untuk mengevaluasi apakah proses tersebut telah sesuai dengan kriteria.

Dari berbagai bukti audit yang dapat digunakan tersebut, auditor harus memilih bukti audit yang memiliki appropriateness dan sufficiency yang memadai sesuai dengan kebutuhan audit. Selain itu, auditor juga harus memperhatikan biaya dari masing-masing bukti audit yang akan dilakukan. Diharapkan auditor menggunakan bukti audit yang memadai dengan biaya yang serendah mungkin.

2.2.6Proses Audit

Elder, Beasley dan Arens (2009), membagi tahapan-tahapan audit sebagai berikut: 1. Perencanaan dan Perancangan Pendekatan Audit

Proses perencanaan audit sangat penting bagi kelangsungan proses audit secara keseluruhan. Tiga alasan utama dibutuhkannya perencanaan audit adalah:

Membantu auditor mengumpulkan bukti audit yang dapat diandalkan.

Membantu menjaga kewajaran biaya audit. Menghindari kesalahpahaman dengan klien.

Ada beberapa tahapan dalam proses perencanaan dan perancangan pendekatan audit, yaitu:

Universitas Indonesia a. Menerima klien dan melakukan perencanaan audit awal.

Ada empat kegiatan utama dalam tahap ini, yaitu:

Pengambilan keputusan terkait penerimaan klien baru maupun melanjutkan pemberian jasa kepada klien yang sudah ada. Identifikasi alasan klien terkait permintaaan jasa audit.

Membangun kesepahaman dan kesepakatan dengan klien untuk menghindari kesalahpahaman.

Pengembangan strategi audit keseluruhan, termasuk staffing atau bahkan mempekerjakan audit specialist bila diperlukan. b. Memahami bisnis dan industri klien

Auditor harus mendapatkan pemahaman yang cukup mengenai perusahaan klien dan lingkungannya, yang meliputi lingkungan industri dan bisnis klien, proses operasi, dan strategi bisnis klien, manajemen, serta tata kelola dan kinerja perusahaan klien.

c. Menilai risiko bisnis klien.

Setelah auditor mendapatkan pemahaman dasar mengenai situasi bisnis dan industri dari klien yang ditangani, auditor dapat menggunakan pemahaman tersebut untuk mengukur risiko bisnis klien. Fokus utama auditor dari tahap ini adalah adanya risiko salah saji material yang disebabkan oleh risiko bisnis klien.

d. Melakukan prosedur analitis awal (perform preliminary analytical procedures).

Salah satu metode yang lazim digunakan dalam tahap ini adalah dengan membandingkan rasio keuangan klien dengan benchmark yang dipilih, dapat dengan rasio keuangan industri, kompetitor, maupun rasio keuangan tahun lalu dari klien sendiri. Fungsi utama dari tahapan ini adalah untuk mendapatkan pemahaman lebih mengenai bisnis klien maupun risiko bisnisnya.

e. Menentukan tingkat materialitas dan menilai risiko audit yang dapat diterima dan risiko yang melekat pada klien.

PSA 25 mengharuskan auditor untuk menentukan tingkat materialitas pada awal mula proses audit berbarengan dengan proses

pengembangan strategi audit keseluruhan, yang mana tingkat materialitas tersebut masih dapat berubah sewaktu-waktu dalam proses audit. Manfaat utama penentuan materialitas pada tahap awal audit adalah untuk membantu auditor merencanakan tingkat kepantasan dari bukti-bukti audit yang akan dikumpulkan.

f. Memahami pengendalian internal dan menilai risiko pengendalian. Auditor harus memiliki pemahaman yang baik terkait pengendalian internal perusahaan klien untuk dapat memperkirakan risiko dalam setiap tahap audit. Hal utama yang harus menjadi perhatian auditor adalah pengendalian terkait reliabilitas laporan keuangan dan pengendalian atas kelas-kelas transaksi.

g. Mendapatkan informasi untuk menilai risiko kecurangan.

Auditor harus memiliki proffesional sceptisizm serta mengumpulkan informasi yang mendukung terkait risiko terjadinya kecurangan dalam perusahaan klien. Dengan informasi tersebut, diharapkan auditor dapat menentukan langkah untuk merespon risiko kecurangan yang mungkin terjadi.

h. Membangun perencanaan audit secara keseluruhan dan program audit. Berdasarkan informasi-informasi yang didapat dari tahap-tahap sebelumnya (tahap a sampai g), kemudian auditor membuat perencanaan secara keseluruhan proses audit yang akan dilakukan dan program audit yang akan digunakan.

2. Melakukan Test Of Control (TOC) dan Substantive Test Of Transactions (STOT)

Pada tahap ini, auditor melakukan TOC untuk mengumpulkan bukti pendukung terkait kontrol yang berhubungan dengan risiko kontrol yang telah diukur dan juga STOT guna mengumpulkan bukti-bukti yang dapat mendukung monetary correctness dari tiap transaksi. Kedua tahap ini dijalankan secara simultanpada transaksi yang sama. Jika internal control terbukti tidak efektif, maka STOT dapat diperdalam baik dalam tahap ini maupun tahap berikutnya (tahap ke 3).

Universitas Indonesia 3. Melaksanakan Prosedur Analitis dan Test Of Detail Balances (TODB). Tujuan utama dari tahap ini adalah untuk mengumpulkan bukti-bukti memadai untuk menentukan apakah saldo akhir dan catatan kaki pada laporan keuangan telah disajikan secara wajar. Prosedur analitis seringkali dilakukan baik sebelum maupun sesudah tanggal neraca, namun waktu yang paling tepat adalah setelah klien selesai menyusun laporan keuangan. Prosedur analitis ini juga akan menentukan seberapa dalam test balances yang nantinya akan dilakukan. Berbeda dengan prosedur analitis, TODB normalnya hanya dilakukan setelah tanggal neraca.

4. Penyelesaian Audit dan Menerbitkan Laporan Audit

Tahap penyelesaian audit sendiri memiliki beberapa tahapan utama, yaitu: a. Perform additional test for presentation and disclosure

Auditor melakukan evaluasi atas bukti-bukti audit yang telah dikumpulkan untuk melihat apakah diperlukan bukti-bukti tambahan terkait dengan tujuan presentasi dan pengungkapan laporan keuangan. Selain itu, auditor juga mengevaluasi apakah keseluruhan presentasi dari laporan keuangan dan catatan kaki terkait telah sesuai dengan standar akuntansi yang berlaku.

b. Review for contingent liabilities

Tanggung jawab terkait identifikasi dan perlakuan akuntansi terhadap contingent liabilities adalah tanggung jawab manajemen. Terkait hal ini, auditor memiliki kewajiban sebatas verifikasi atas contingent liabilities tersebut, yaitu mengevaluasi perlakuan akuntansi terkait dan juga melakukan identifikasi jika terdapat contingent liabilities yang belum teridentifikasi oleh manajemen.

c. Review for subsequent events

Auditor berkewajiban untuk melakukan review atas berbagai transaksi dan kejadian yang muncul setelah tanggal neraca. Tujuan dari review ini adalah untuk menentukan apakah transaksi atau kejadian tersebut memiliki pengaruh terhadap presentasi dan pengungkapan laporan keuangan terkait.

d. Accumulate final evidence

Auditor memiliki kewajiban untuk mengakumulasi beberapa bukti final yang berkaitan dengan seluruh siklus yang ada. Ada lima tipe utama dari proses akumulasi bukti final audit, yaitu: melakukan prosedur analitis final, mengevaluasi asumsi going-concern, mendapatkan surat representasi manajemen, mempertimbangkan informasi tambahan atas laporan keuangan dasar, dan membaca informasi lain yang ada dalam laporan tahunan.

e. Evaluate result

Auditor melakukan integrasi atas hasil-hasil audit menjadi sebuah konklusi keseluruhan dari laporan keuangan. Auditor juga harus memastikan apakah telah terkumpul bukti audit yang cukup untuk mendukung konklusi final dari laporan keuangan yang dibuat.

f. Issue audit report

Setelah tahap penyelesaian audit dari a sampai dengan f terpenuhi, kemudian auditor dapat menerbitkan laporan audit.

g. Communicate with audit committee and management

Komunikasi antara auditor dengan komite audit atau manajemen dapat saja terjadi setelah proses audit selesai dilakukan. Standar audit yang ada menyatakan kewajban auditor untuk memastikan bahwa komite audit atau siapapun yang bertanggung jawab mengenai corporate governance klien telah mendapat informasi terkait penemuan audit dan juga rekomendasi auditor. Dalam hl ini, auditor diperbolehkan untuk memberikan management letter kepada manajer terkait yang isinya mengenai saran atas proses operasi perusahaan agar dapat berjalan lebih efisien.

2.3 Audit untuk Transaksi Pihak Berelasi

Telah disebutkan bahwa keberadaan transaksi pihak-pihak berelasi sangat penting bagi perusahaan karena dapat memberikan implikasi dalam berbagai bidang, salah satunya adalah dalam bidang audit atas laporan keuangan. Dalam Pernyataan Standar Auditing (PSA) Nomor 34, dijelaskan bahwa auditor harus memandang

Universitas Indonesia transaksi antarpihak berelasi dengan penekanan pada cukup atau tidaknya pengungkapannya. Selain itu, auditor harus menyadari bahwa substansi suatu transaksi dapat secara signifikan menjadi berbeda dari bentuknya dan bahwa laporan keuangan harus mengidentifikasi substansi transaksi tersebut dan bukan hanya bentuk hukumnya semata.

2.3.1 Penentuan keberadaan pihak-pihak berelasi

Paragraf 7 PSA No. 34 menjelaskan mengenai prosedur yang dapat dilakukan oleh auditor untuk menentukan keberadaan pihak-pihak berelasi. Untuk beberapa kasus hubungan tertentu, misalnya hubungan anak perusahaan dengan induk perusahaan, hubungan investor dengan penerima investasi, mungkin terlihat jelas bahwa terdapat hubungan pihak berelasi. Akan tetapi, auditor juga harus menentukan apakah ada atau tidak pihak berelasi lainnya. Beberapa prosedur berikut ini digunakan untuk mendeteksi apakah terdapat hubungan pihak berelasi dengan entitas-entitas selain yang sudah disebutkan:

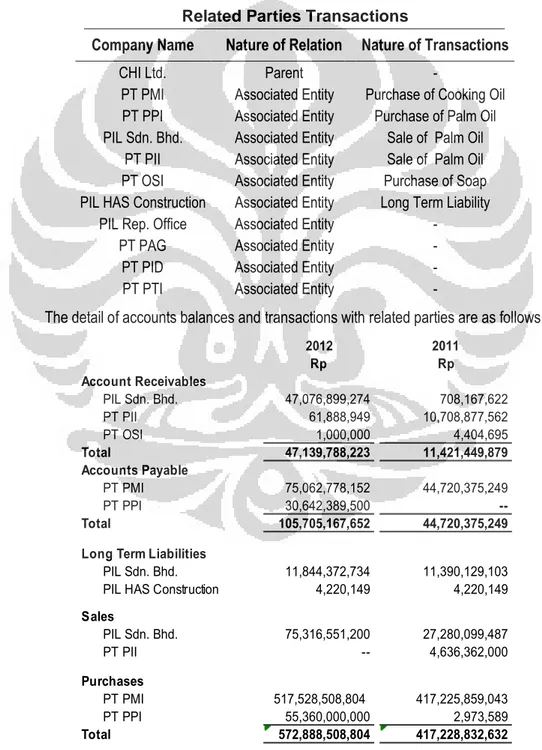

a. Mengevaluasi prosedur perusahaan untuk pengidentifikasian dan pencatatan memadai atas transaksi antarpihak berelasi.

b. Meminta keterangan dari pejabat manajemen yang berwenang tentang nama pihak-pihak berelasi dan menanyakan apakah ada transaksi antarpihak berelasi selama periode yang diperiksa.

c. Me-review dokumen yang dilaporkan oleh entitas kepada Bapepam atau instansi pemerintah yang lain mengenai nama pihak-pihak berelasi, dan bisnis lain yang di dalamnya para direktur entitas yang diperiksa menduduki jabatan direksi atau manajemen.

d. Menentukan nama semua dana pensiun yang dibentuk untuk kesejahteraan karyawan dan nama para pejabat dan dewan pengawasnya.

e. Me-review daftar pemegang saham perusahaan tertutup untuk mengidentifikasi pemegang saham utama.

f. Me-review kertas kerja audit tahun lalu untuk mengidentifikasi nama pihak-pihak berelasi.

g. Meminta keterangan kepada auditor pendahulu, auditor utama atau auditor pihak-pihak berelasi yang lain, mengenai pemahaman mereka akan adanya hubungan dan lingkup keterlibatan manajemen dalam transaksi-transaksi yang material.

h. Me-review transaksi investasi yang material selama periode yang diperiksa untuk menentukan apakah sifat dan luas investasi selama periode tersebut menimbulkan pihak berelasi.

i. Meminta pendapat hukum dari konsultan hukum independen apabila diperlukan.

2.3.2 Identifikasi atas transaksi antarpihak berelasi

Dalam paragraph delapan PSA No. 34 dijelaskan mengenai prosedur-prosedur dalam mengidentifikasi transaksi yang material yang diketahui merupakan transaksi antarpihak berelasi dan dalam mengidentifikasi transaksi material yang mungkin merupakan indikasi adanya hubungan yang sebelumnya belum ditentukan. Prosedur-prosedur yang dilakukan adalah:

a. Membekali staf audit yang melaksanakan audit dengan nama-nama yang dikenal sebagai pihak-pihak berelasi sehingga staf audit menjadi waspada terhadap transaksi antarpihak tersebut selama audit.

b. Me-review catatan rapat dewan komisaris dan direksi mengenai informasi transaksi material yang diotorisasi atau dibahas dalam rapat.

c. Me-review surat kuasa (proxy) dan hal lain yang dilaporkan kepada Bapepam dan data pembanding lainnya yang dilaporkan kepada instansi lain untuk mengidentifikasi transaksi material antarpihak berelasi.

d. Me-review pernyataan benturan kepentingan (conflict of interest) yang diperoleh dari manajemen perusahaan.

e. Me-review lingkup dan sifat transaksi usaha dengan customers utama, pemasok, pemberi pinjaman, dan penerima pinjaman utama untuk memperoleh indikasi hubungan yang belum diungkapkan.

f. Mempertimbangkan apakah transaksi telah terjadi, tetapi belum memperoleh perlakuan akuntansi, seperti menerima atau memberikan jasa

Universitas Indonesia akuntansi, manajemen atau jasa lain tanpa dipungut biaya, atau pemegang saham utama menanggung biaya-biaya perusahaan.

g. Me-review catatan akuntansi yang berisi transaksi atau saldo yang besar, luar biasa atau tidak sering terjadi, hat ini dilakukan terutama dengan menaruh perhatian khusus pada transaksi yang terjadi pada atau dekat akhir periode pelaporan.

h. Me-review konfirmasi saldo kompensasi perjanjian untuk memperoleh indikasi bahwa saldo dicatat untuk atau oleh pihak-pihak berelasi.

i. Me-review faktur tagihan dari kantor penasihat hukum atas jasa yang telah diterima perusahaan secara teratur atau khusus, untuk memperoleh indikasi adanya pihak-pihak berelasi atau transaksi berelasi.

j. Me-review konfirmasi pinjaman yang diberikan atau yang diterima untuk memperoleh indikasi adanya penjaminan. Jika terdapat penjaminan, tentukan sifat dan hubungan, jika ada, antara penjamin dengan entitas pelapor.

Setelah mengidentifikasi adanya transaksi antarpihak berelasi, auditor harus menerapkan prosedur yang dipandang perlu untuk memperoleh keyakinan mengenai tujuan, sifat, dan luas transaksi tersebut dan dampaknya pada laporan keuangan. Prosedur audit harus diarahkan untuk memperoleh dan mengevaluasi bahan bukti yang cukup dan kompeten serta harus diperluas sampai di luar batas manajemen. Prosedur-prosedur tersebut harus mempertimbangkan hal-hal berikut:

a. Memperoleh pemahaman tentang tujuan bisnis dari transaksi.

b. Memeriksa faktur, dan me-review surat perjanjian, kontrak dan dokumen relevan lainnya, seperti laporan penerimaan dan dokumen pengiriman. c. Menentukan apakah transaksi telah disetujui oleh dewan komisaris atau

direksi atau pejabat yang berwenang.

d. Melakukan pengujian kewajaran terhadap perhitungan jumlah yang diungkapkan, atau yang dipertimbangkan untuk diungkapkan dalam laporan keuangan.

e. Merancang audit atas rekening koran antarperusahaan yang dilaksanakan pada tanggal yang bersamaan, walaupun tahun fiskalnya berbeda, dan

audit atas transaksi antarpihak berelasi yang khusus, penting dan representatif yang dilakukan oleh auditor dari masing-masing pihak dengan tukar-menukar informasi relevan memadai.

f. Menginspeksi atau mengkonfirmasi dan memperoleh keyakinan atas nilai, dan mudah atau tidaknya jaminan dialihkan.

26 Universitas Indonesia PROFIL PERUSAHAAN

3.1 Profil Kantor Akuntan Publik

KAP ABC telah melaksanakan operasinya dalam pemberian jasa auditing dan assurance services selama 28 tahun. KAP ABC memiliki kantor pusat yang berlokasi di Jakarta. Beberapa jenis jasa yang ditawarkan oleh KAP ABC kepada klien-kliennya antara lain sebagai berikut:

Audit and Assurance Service

Terdiri dari jasa audit umum, audit khusus, review and compliance, jasa atestasi, dan due diligence.

Risk and Internal Audit Advisory

Terdiri dari jasa konsultasi corporate governance, internal auditor outsourcing, internal control and Sarbanes-Oxlet Advisory, information technology advisory, serta pengembangan sistem dan prosedur.

Transaction Support and Capital Market

Terdiri dari jasa solusi bisnis, pre-IPO advisory, capital market valuation, dan jasa lainnya.

Business Establishment and Corporate Secretarial

Terdiri dari jasa konsultasi bagi pihak yang mendirikan bisnis di Indonesia serta kepatuhan perusahaan terhadap peraturan-peraturan yang berlaku di Indonesia.

Tax Advisory

Terdiri dari jasa konsultasi perpajakan dan kepatuhan terhadap peraturan perpajakan.

Accounting and Administration

Terdiri dari jasa pembukuan dan penyusunan laporan keuangan baik interim maupun tahunan, jasa analisis laporan keuangan, dan jasa administrasi gaji.

IFRS (International Financial Reporting Standard)

Terdiri dari jasa konversi IFRS, due diligence on an IFRS environment, audit laporan keuangan berstandar IFRS, dan pelatihan IFRS.

3.2 Profil Perusahaan Klien 3.2.1PT XYZ

PT XYZ didirikan pada tahun 1999 berdasarkan akta notaris Atrino Leswara Nomor 231. Pada bulan Maret 2000, perusahaan ini didaftarkan di Departemen Industri dan Perdagangan dengan nomor registrasi 165/BH.09.03/III/2000. Kegiatan utama perusahaan adalah distribusi consumer goods serta ekspor dan impor merchandise goods. PT XYZ memiliki kantor pusat yang berkedudukan di Jakarta Selatan. Untuk mendukung kegiatan operasinya, perusahaan memiliki beberapa warehouse di Jakarta dan Surabaya. Perusahaan ini mulai menjalankan kegiatan bisnisnya pada Desember 1999. Struktur organisasi PT XYZ dapat dilihat pada Gambar 3.1 di halaman 28.

Sejak pertama kali didirikan, PT XYZ telah mengalami beberapa kali perubahan susunan Dewan Komisaris dan Dewan Direksi. Berdasarkan Akta Pernyataan Keputusan Rapat PT XYZ No. 16 tanggal 12 Oktober 2012 oleh Notaris Sastriany Josoprawiro, SH, saat ini susunan Dewan Komisaris dan Dewan Direksi PT XYZ terdiri dari:

Tabel 3.1 Susunan Dewan Direksi dan Dewan Komisaris PT XYZ

2012 2011

Presiden Komisaris Mr. GBR Mr. ABD

Presiden Direksi Mr. FHS Mr. FHS

Direksi Mr. RMI Mr. GBR

Mr. SLH Mr. SLH

Mr. MRW Mr. MRW

Universitas Indonesia Ga mbar 3. 1 S tr uktu r Or ga nis as i P T XY Z S um be r: P T X YZ “ T el ah D io la h K em ba li”

Saham PT XYZ terdiri dari 10.500.000 lembar saham, dengan komposisi pemegang saham sebagai berikut:

Tabel 3.2 Susunan Pemegang Saham PT XYZ

Lembar Saham Presentase

CHI Ltd. 10.300.000 98%

Mr. FHS 200.000 2%

Sumber: Laporan Keuangan PT XYZ Tahun 2012

PT XYZ merupakan perusahaan anggota dari PCF Group. PCF Group berkedudukan di Indonesia, dan merupakan grup anak dari HAS Group yang berkedudukan di Yaman dengan anak dan cabang perusahaan yang tersebar di berbagai negara di kawasan Asia dan Afrika.

3.2.2PCF Group

PCF Group terdiri dari perusahaan-perusahaan berikut ini: 1. PT XYZ

Seperti yang telah dijelaskan sebelumnya, PT XYZ yang menjadi objek dalam penyusunan laporan magang ini berkedudukan di Jakarta Selatan, bergerak di bidang distribusi consumer goods dan ekspor dan impor merchandise goods.

2. PT PMI

PT PMI merupakan anggota dari PCF Group yang kegiatan bisnis utamanya di bidang pengolahan kelapa sawit, kaleng timah, dan kemasan dari plastik. Perusahaan ini berkedudukan di Medan. Produk-produk yang dihasilkan meliputi minyak goreng, vegetable ghee, margarin, dan metega. 3. PT PPI

PT PPI merupakan anggota dari PCF Group yang bergerak di bidang penyulingan minyak kelapa sawit. Perusahaan ini berlokasi di Medan.

Universitas Indonesia 4. PT OSI

PT OSI merupakan anggota dari PCF Group yang kegiatan bisnisnya memproduksi gliserin, soap noddle, sabun mandi, sabun toilet, dan sabun cuci. Perusahaan ini berkedudukan di Medan.

5. PT PII

PT PII merupakan anggota dari PCF Group yang berkedudukan di Dumai. Kegiatan bisnisnya sama dengan PT PPI, yaitu penyulingan minyak kelapa sawit.

6. PT PAG

PT PAG merupakan anggota dari PCF Group yang berkedudukan di Tangerang. Perusahaan ini bergerak dalam bidang produksi teh.

7. PT PID

PT PID merupakan anggota dari PCF Group yang berkedudukan di Tangerang. Perusahaan ini bergerak dalam bidang pengemasan susu bubuk.

8. PT PTI

PT PTI merupakan anggota dari PCF Group yang berkedudukan di Tangerang. Perusahaan ini bergerak dalam bidang tekstil, mengolah bahan mentah menjadi bahan setengah jadi.

9. PIL Representative Office

PIL Representative Office merupakan kantor representatif dari PIL Sdn. Bhd., yang kegiatan utamanya adalah untuk memfasilitasi ekspor komoditas yang diproduksi oleh perusahaan-perusahaan di PCF Group ke luar negeri, terutama ke Malaysia.

Dari perusahaan-perusahaan yang termasuk dalam PCF Group tersebut, tujuh perusahaan (PT XYZ, PT PMI, PT PPI, PT OSI, PT PAG, PT PID, dan PT PTI) memiliki susunan Dewan Komisaris dan Dewan Direksi yang sama.

3.2.3HAS Group

HAS Group didirikan di Yaman pada tahun 1938. Grup ini telah memiliki banyak cabang, anak perusahaan, holding company, dan kantor perwakilan di berbagai

negara yang tersebar di kawasan Asia dan Afrika. Negara-negara yang berperan penting dalam kegiatan bisnis grup perusahaan ini antara lain Arab Saudi, Mesir, Malaysia, dan Indonesia.

Kegiatan bisnisnya meliputi berbagai bidang investasi (industri, perdagangan, dan jasa). Beberapa produk dan jasa yang dihasilkan antara lain makanan bayi, plastik, minyak dan ghee, susu, jus, makanan kaleng, rokok, kosmetik, parfum, tekstil, rokok, jasa transportasi, pariwisata, ekspor, impor, dan lain-lain.

Susunan Dewan Direksi HAS Group adalah sebagai berikut: Presiden Direksi : Mr. ABD

Wakil Presiden Direksi : Mr. GBR

Direksi : Mr. FHS, Mr. AA, Mr. BB, Mr. CC, Mr. DD, Mr. EE, Mr. FF, Mr. GG, Mr. HH, Mr. II, dan Mr. JJ.

3.2.4Gambaran Singkat Pihak-pihak Berelasi Perusahaan

Sebagai bagian dari kelompok usaha yang cukup besar, yaitu HAS Group, PT XYZ memiliki potensi pihak berelasi dalam jumlah yang cukup banyak. Transaksi pihak-pihak berelasi berdasarkan informasi yang disajikan dalam Catatan atas Laporan Keuangan PT XYZ Tahun 2012 adalah sebagai berikut:

1. PT PMI

PT PMI merupakan associateentity dan berperan sebagai pemasok utama untuk produk minyak goreng bagi PT XYZ. Transaksi antara PT XYZ dengan PT PMI melibatkan akun pembelian dan utang dagang. Pada tahun 2012, 85% dari total pembelian yang dilakukan PT XYZ merupakan pembelian ke PT PMI. Sedangkan utang dagang PT XYZ ke PT PMI mencapai 69% dari total utang dagang.

2. PT PPI

PT PPI merupakan associate entity dan berperan sebagai pemasok untuk produk minyak kelapa sawit bagi PT XYZ. Transaksi antara PT XYZ dengan PT PPI melibatkan akun pembelian dan utang dagang. Pada tahun

Universitas Indonesia 2012, pembelian ke PT PPI sebesar 9% dari total pembelian. Sedangkan utang dagang PT XYZ ke PT PPI mencapai 28% dari total utang dagang. 3. PIL Sdn. Bhd.

Transaksi antara PT XYZ dengan PIL Sdn. Bhd. meliputi transaksi penjualan minyak kelapa sawit. Transaksi ini melibatkan PIL Representative Office yang berkedudukan di Indonesia, yang kemudian akan melakukan ekspor produk minyak kelapa sawit ke PIL Sdn. Bhd. di Malaysia. Pada tahun 2012, penjualan ke PIL Sdn. Bhd. mencapai 11% dari total penjualan. Piutang dagang ke PIL Sdn. Bhd. sebesar 33% dari total piutang. Selain itu, terdapat akun utang jangka panjang dari PIL Sdn. Bhd. sebesar Rp11.844.372.734,00.

4. PT PII

Meliputi transaksi penjualan minyak kelapa sawit. Pada tahun 2012, transaksi pihak berelasi dengan PT PII tidak terlalu signifikan karena tidak dilakukan lagi penjualan ke PT PII pada tahun tersebut.

5. PT OSI

PT OSI merupakan pemasok untuk produk sabun bagi PT XYZ. Natur transaksi PT XYZ dengan PT OSI adalah pembelian produk sabun. Namun, pada tahun 2012 transaksi tersebut tidak signifikan karena PT XYZ menghentikan penjualan produk sabun dan memfokuskan usahanya untuk penjualan produk minyak.

6. PIL HAS Construction

PIL HAS Construction merupakan salah satu anggota HAS Group yang bergerak di bidang konstruksi. Terdapat akun utang jangka panjang dari PIL HAS Construction. Namun, transaksi ini tidak material.

Analisis lebih mendalam mengenai pihak berelasi perusahaan akan dibahas dalam Bab 4, yaitu analisis dan pembahasan.

3.3 Sistem Akuntansi

Dalam penyusunan laporan keuangannya, PT XYZ berpedoman pada Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). SAK

ETAP merupakan standar akuntansi yang diresmikan oleh Dewan Standar Akuntansi Keuangan (DSAK) pada bulan Mei 2009. SAK ETAP mulai berlaku efektif pada Januari 2011.

Dalam Bab 1 SAK ETAP dijelaskan mengenai ruang lingkup dari standar ini. SAK ETAP dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang:

a. tidak memiliki akuntabilitas publik signifikan; dan

b. menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

Entitas memiliki akuntabilitas publik signifikan jika:

a. entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal; atau

b. entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana dan bank investasi.

Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP jika otoritas berwenang membuat regulasi mengizinkan penggunaan SAK ETAP.

Dari segi peraturan, SAK ETAP lebih longgar dan sederhana jika dibandingkan dengan PSAK. Dalam SAK ETAP tidak terdapat berapa batas ukuran maksimal suatu perusahaan diperbolehkan menggunakan standar ini dan diwajibkan menggunakan PSAK. Mulai tahun 2011, PT XYZ beralih dari menggunakan PSAK menjadi SAK ETAP dalam penyusunan laporan keuangannya. Hal ini dapat dibenarkan karena PT XYZ masih memenuhi syarat sebagai perusahaan yang diperbolehkan untuk menggunakan SAK ETAP.

Terkait perubahan standar akuntansi dari PSAK ke SAK ETAP, dalam Bab 29 mengenai Ketentuan Transisi dijelaskan bahwa entitas dapat menerapkan SAK

Universitas Indonesia ETAP secara retrospektif, namun jika tidak praktis, maka entitas diperkenankan untuk menerapkan SAK ETAP secara prospektif. Penerapan SAK ETAP secara prospektif ini dilakukan oleh PT XYZ mulai tahun 2011.

Entitas yang menerapkan secara prospektif dan sebelumnya telah menyusun laporan keuangan, maka:

a. mengakui semua aset dan kewajiban yang pengakuannya dipersyaratkan dalam SAK ETAP;

b. tidak mengakui pos-pos sebagai aset atau kewajiban jika SAK ETAP tidak mengijinkan pengakuan tersebut;

c. mereklasifikasikan pos-pos yang diakui sebagai suatu jenis aset, kewajiban atau komponen ekuitas berdasarkan kerangka pelaporan sebelumnya, tetapi merupakan jenis aset, kewajiban, atau komponen ekuitas yang berbeda berdasarkan SAK ETAP;

d. menerapkan SAK ETAP dalam pengukuran seluruh aset dan kewajiban yang diakui.

Jika terdapat perbedaan saldo awal neraca pada saat entitas mulai menerapkan SAK ETAP dibandingkan jika entitas menggunakan PSAK, maka harus dilakukan penyesuaian saldo. Hasil penyesuaian yang muncul dari transaksi, kejadian, atau kondisi lainnya sebelum tanggal efektif SAK ETAP diakui secara langsung pada saldo laba pada tanggal penerapan SAK ETAP.

Pada tahun awal penerapan SAK ETAP, yakni 1 Januari 2011, entitas yang memenuhi persyaratan untuk menerapkan SAK ETAP dapat menyusun laporan keuangan tidak berdasarkan SAK ETAP, tetapi berdasarkan PSAK non-ETAP sepanjang diterapkan secara konsisten. Entitas tersebut tidak diperkenankan untuk kemudian menerapkan SAK ETAP ini untuk penyusunan laporan keuangan berikutnya. Dengan demikian, per 1 Januari 2011, perusahaan yang memenuhi definisi Entitas Tanpa Akuntabilitas Publik harus memilih apakah akan tetap menyusun laporan keuangan menggunakan PSAK atau beralih menggunakan SAK ETAP.

Selanjutnya, dalam ketentuan transisi juga dijelaskan bahwa entitas yang menyusun laporan keuangan berdasarkan SAK ETAP kemudian tidak memenuhi persyaratan entitas yang boleh menggunakan SAK ETAP, maka entitas tersebut tidak diperkenankan untuk menyusun laporan keuangan berdasarkan SAK ETAP. Misalnya, jika suatu entitas memutuskan untuk go public setelah pada tahun 2011 memilih untuk menerapkan SAK ETAP. Entitas tersebut wajib menyusun laporan keuangan berdasarkan PSAK non-ETAP dan tidak diperkenankan untuk menerapkan SAK ETAP ini kembali.

Sebaliknya, entitas yang sebelumnya menggunakan PSAK non-ETAP dalam menyusun laporan keuangannya dan kemudian memenuhi persyaratan entitas yang dapat menggunakan SAK ETAP, maka entitas tersebut dapat menggunakan SAK ETAP ini dalam menyusun laporan keuangan.

36 Universitas Indonesia BAB 4

ANALISIS DAN PEMBAHASAN

4.1 Identifikasi Pihak-pihak Berelasi Perusahaan

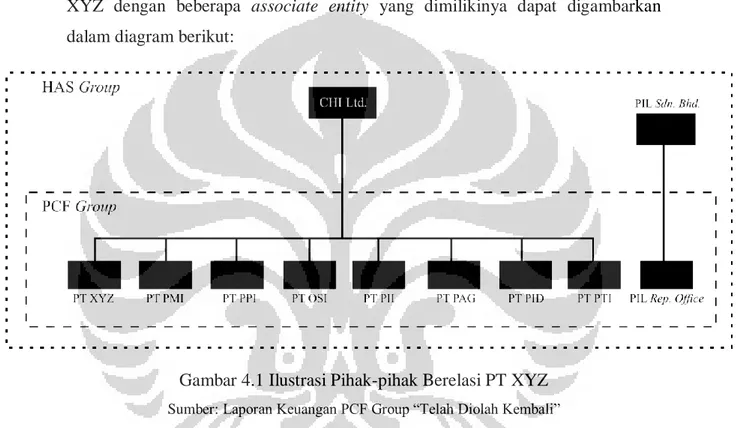

Dalam Bab 3 telah dibahas mengenai profil PT XYZ beserta grup usaha yang menaunginya, yaitu PCF Group dan HAS Group. Berdasarkan informasi mengenai profil perusahaan beserta grup usahanya tersebut, hubungan antara PT XYZ dengan beberapa associate entity yang dimilikinya dapat digambarkan dalam diagram berikut:

Gambar 4.1 Ilustrasi Pihak-pihak Berelasi PT XYZ Sumber: Laporan Keuangan PCF Group “Telah Diolah Kembali”

Untuk dapat melakukan analisis lebih lanjut terhadap transaksi antara pihak-pihak berelasi, terlebih dahulu harus dijelaskan siapa saja yang merupakan pihak-pihak berelasi bagi PT XYZ. Selain itu, perlu dilakukan identifikasi apakah masih ada pihak-pihak berelasi lain yang belum diungkapkan. Berikut ini adalah identifikasi atas pihak-pihak berelasi yang dimiliki oleh PT XYZ:

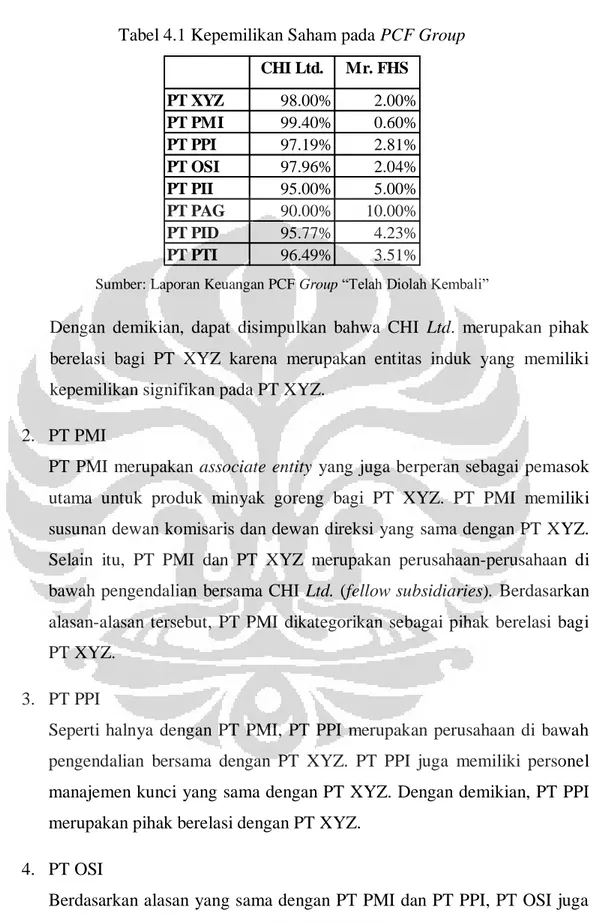

1. CHI Ltd.

CHI Ltd. merupakan pemegang saham mayoritas bagi PT XYZ.

Kepemilikan sahamnya di PT XYZ sebesar 98%. Selain itu, CHI Ltd. bersama dengan Mr. FHS juga memiliki kepemilikan saham pada perusahaan-perusahaan lain anggota PCF Group dengan porsi kepemilikan masing-masing sebagai berikut: