UNIVERSITAS INDONESIA

AUDIT ATAS AKUN PENDAPATAN BUNGA PT ABC

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

NINDA ANDARIANTI 0906558855

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK

Puji dan syukur penulis sampaikan kepada Allah SWT atas berkah dan rahmatNya, penulis dapat menyelesaikan laporan magang ini. Penulisan laporan magang ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Indonesia. Penulis menyadari dalam laporan ini masih banyak terdapat kekurangan dan keterbatasan. Namun demikian, penulis berharap laporan ini dapat memberikan manfaat bagi para pembacanya.

Dalam penyusunan laporan ini Penulis ingin mengucapkan terima kasih kepada: (1) Orang tua penulis: Ogawati dan Joko Riadi. Terimakasih banyak untuk ayah dan

ibu yang tak terkira. Serta kakak penulis: Adrian Gilrandy. Terimakasih banyak untuk dukungannya mas baik berbentuk moril maupun finansial.

(2) Pembimbing Penulis: Viska Anggraita M.S.Ak. Terimakasih banyak, Bu atas bantuannya selama proses pembuatan laporan ini. Semoga laporan magang ini berguna bagi para pembacanya.

(3) KAP PwC. Terima kasih banyak telah memberikan kesempatan kepada penulis untuk mendapatkan banyak pengalaman berarti di sana. Terimakasih secara spesial diucapkan untuk Sudono Salim selaku assitant manager yang bersedia membantu penulis dari awal hingga akhir pembuatan laporan magang ini.

(4) Teman-teman terdekat Penulis. Andari Putrianti, Diantha Arafia, Anindya Prayascitta, Aisa P. Sekartaji, Ridzki Pramadita, Kardini Putri, Ceryl Adinda Primadara, Ade Nurul Safrina, Galuh Utami, Fika Ramandha, Adinda Kalyana, Mihra Dildari, Fadhil Aziz, Siward Mandira, Randa Silvanio, Edlin Prabawa, Bimo Prianditama, Karina Adelita, Iftitah Rizky Dewi, Anetta Permata, Andani Ismira, dan Binar Galuh Kirana. Terimakasih atas dukungan yang tidak henti-hentinya diberikan selama ini.

(6) Teman-teman FEUI. Terima kasih atas kebersamaannya dan bantuannya semua selama ini.

(7) Seluruh pihak yang telah memberikan bantuan langsung maupun tidak langsung kepada penulis yang tidak dapat disebutkan satu persatu. Terima kasih banyak. Akhir kata, penulis berharap semoga kebaikan dari pihak-pihak yang telah membantu dibalas oleh Tuhan Yang Maha Esa. Semoga laporan magang ini membawa manfaat bagi perkembangan ilmu pengetahuan.

Depok, 4 Juli 2013

Nama : Ninda Andarianti Program Studi : S1 Reguler Akuntansi

Judul : Audit atas Akun Pendapatan Bunga PT ABC

Laporan magang ini membahas tentang prosedur audit dan pendekatan sampling nonstatistikal pada pengujian substantif rinci atas akun pendapatan bunga di PT ABC. PT ABC bergerak dalam bidang jasa keuangan. Auditor PT ABC melakukan penambahan prosedur audit terhadap akun pendapatan bunga yang tadinya hanya diuji dengan prosedur analitis, kini juga diuji dengan pengujian substantif rinci atas saldo. Hasilnya, auditor menyatakan bahwa akun pendapatan bunga pada PT ABC tidak mengandung salah saji material.

Kata kunci:

Name : Ninda Andarianti

Program : S1 Regular Accounting

Title : Audit of Interest Income Account of PT ABC

This internship report discusses about the audit procedures and nonstatistical sampling apporach in test of details of balances towards interest income account at PT ABC. PT ABC is a multifinance company. Auditor who audited PT ABC added test of details of balances towards interest income account which was used to be tested only by analytical procedure. As a result, auditor stated that interest income account in PT ABC did not contain any material misstatement.

Key words:

HALAMAN JUDUL ... i

HALAMAN PERNYATAAN ORISINALITAS ... ii

TANDA PERSETUJUANLAPORAN AKHIR MAGANG ... .iii

HALAMAN PENGESAHAN ... .iv

KATA PENGANTAR ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB 1 PENDAHULUAN... 1

1.1 Latar Belakang dan Tujuan Pelaksanaan Magang ... 1

1.1.1 Latar Belakang Pelaksanaan Magang ... 1

1.1.2 Tujuan Pelaksanaan Magang ... 2

1.2 Tujuan Penulisan Laporan ... 3

1.3 Metode Penulisan Laporan Magang ... 3

1.4 Tempat dan Waktu Pelaksanaan Magang ... 3

1.5 Aktivitas Magang Secara Umum ... 4

1.6 Ruang Lingkup Penulisan Laporan Magang ... 5

1.7 Sistematika Penulisan ... 5

BAB 2 PENGERTIAN DAN KONSEP ... 7

2.1 Pengertian Auditing ... 7

2.2 Tahap Pelaksanaan Proses Audit ... 7

2.2.1 Perencanaan dan Desain Pendekatan Audit ... 8

2.2.2 Pelaksanaan Test of Controls dan Substantive Test of Transaction ... 10

2.2.3 Pelaksanaan Prosedur Analitis dan Test of Details of Balances ... 12

2.2.4 Penyelesaian Audit dan Laporan Audit ... 13

2.3 Asersi Manajemen... 14

2.3.1 Asersi Terkait Kelas Transaksi ... 14

2.3.2 Asersi Terkait Saldo Akun ... 15

2.3.3 Asersi Terkait Penyajian dan Pengungkapan ... 15

2.4 Tujuan Audit ... 15

2.4.1 Tujuan Audit Berhubungan dengan Transaksi ... 16

2.4.2 Tujuan Audit Berhubungan dengan Saldo ... 16

2.5 Bukti Audit ... 18

2.6 Audit akan Akun Pendapatan ... 20

2.7 Pengertian Audit Sampling ... 24

2.9.2 Fase 2 Pemilihan Sampel dan Pelaksanaan Prosedur Audit ... 31

2.9.3 Fase 3 Pengevaluasian Hasil ... 32

2.10 Audit Sampling Statistikal dalam Pengujian Substantif Rinci atas Saldo... 34

2.11 Sewa Guna Usaha ... 34

Bab 3 GAMBARAN UMUM PERUSAHAAN DAN PRAKTIK AUDIT DALAM KAP PWC ... 38

3.1 Profil Kantor Akuntan Publik ... 38

3.2 Profil PT ABC ... 40

3.2.1 Company Profile PT ABC ... 40

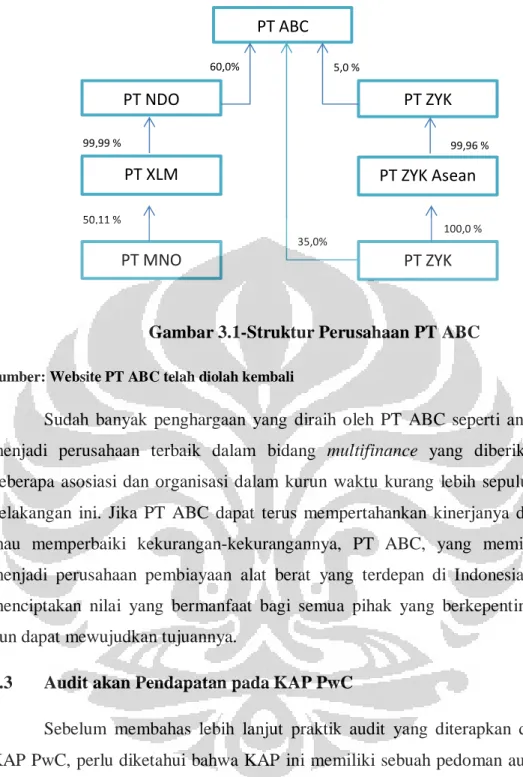

3.2.2 Struktur Perusahaan PT ABC ... 40

3.3 Audit akan Pendapatan pada KAP PwC ... 41

3.3.1 Memahami Alur Pendapatan ... 42

3.3.2 Menetapkan Asersi Relevan dan Menilai Risiko ... 43

3.3.3 Mempertimbangkan Penolakan atas Risiko Signifikan ... 43

3.3.4 Menetapkan Strategi Pengujian Pendapatan... 44

3.3.4.1 Pengendalian ... 44

3.3.4.2 Pengujian Pemanfaatan (Leveraging) ... 44

3.3.4.3 Pengujian Rinci atas Saldo dengan Risiko Signifikan... 45

3.3.4.4 Prosedur Substantif Analitis... 45

3.3.4.5 Mempertimbangkan Kebutuhan atas Perlunya Bukti Tambahan ... 46

3.4 Pendekatan Sampling Nonstatistikal pada KAP PwC ... 47

3.4.1 Menetapkan Tujuan dari Pengujian ... 47

3.4.2 Menetapkan Popilasi dan Unit Sampel ... 48

3.4.3 Mendefinisikan Salah Saji ... 48

3.4.4 Menentukan Jumlah Sampel ... 49

3.4.5 Menentukan Metode Pemilihan Sampel ... 51

3.4.6 Pelaksanaan Sampling Nonstatistikal ... 51

3.4.7 Penilaian Salah Saji dan Proyeksi Salah Saji terhadap Populasi ... 52

3.4.8 Evaluasi Hasil Sampel ... 53

Bab 4 ANALISIS DAN PEMBAHASAN ... 54

4.1 Audit terhadap Akun Pendapatan Bunga pada PT ABC ... 54

4.1.1 Pemahaman akan Akun Pendapatan Bunga pada PT ABC ... 54

4.1.2 Penetapan Asersi dan Penilaian Risiko akan Akun Pendapatan Bunga pada PT ABC ... 56

4.1.3 Pengujian Pengendalian atas Akun Pendapatan Bunga pada PT ABC ... 59

4.1.4 Pengujian Substantif atas Akun Pendapatan Bunga pada PT ABC ... 60

4.2 Pendekatan Sampling Nonstatistikal terhadap Akun Pendapatan Bunga pada PT ABC ... 62

4.2.1 Menetapkan Tujuan dari Pengujian ... 62

4.2.6 Pelaksanaan Sampling Nonstatistikal ... 66

4.2.7 Penilaian Salah Saji dan Proyeksi Salah Saji terhadap Populasi ... 69

4.2.8 Evaluasi Hasil Sampel ... 70

Bab 5 KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Saran ... 73

Tabel 2.1 Tujuan Audit dan Prosedur Spesifik dalam Pengujian Pengendalian ... 23

Tabel 2.2 Tujuan Audit dan Prosedur Spesifik dalam Pengujian Substantif Rinci atas Saldo ... 24

Tabel 2.3 Definisi Konsep Audit Sampling ... 27

Tabel 2.4 Faktor yang Mempengaruhi Jumlah Sampel dalam Pengujian Substantif Rinci atas Saldo ... 30

Tabel 3.1 Hubungan Tujuan Audit dengan Prosedur Spesifik pada Pengujian Substantif ... 45

Tabel 3.2 Pendekatan Pengujian Rinci KAP PwC ... 46

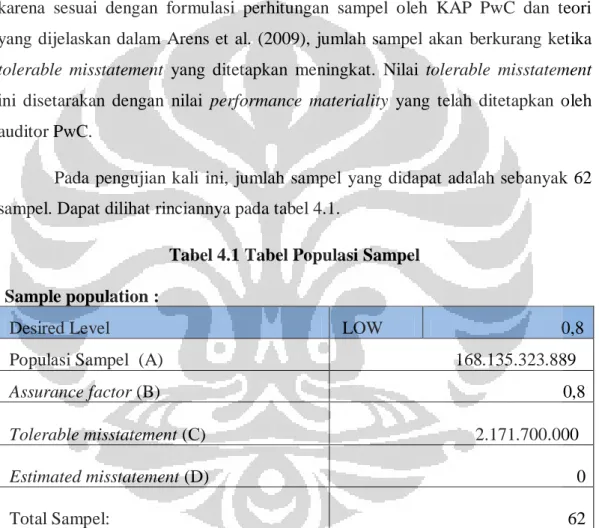

Tabel 3.3 Ikhtisar Perkiraan Risiko Sampling ... 50

Tabel 4.1 Tabel Populasi Sampel ... 64

Tabel 4.2 Ringkasan Hubungan Tujuan Audit dengan Prosedur Spesifik KAP PwC ... 68

Gambar 3.1 Struktur Perusahaan PT ABC ... 41 Gambar 4.1 Kertas Kerja Rekalkulasi oleh KAP PwC ... 67 Gambar 4.2 Rangkuman Kertas Kerja atas Pengujian ... 69

BAB 1 PENDAHULUAN

1.1 Latar Belakang dan Tujuan Pelaksanaan Magang

1.1.1 Latar Belakang Pelaksanaan Magang

Globalisasi merupakan sebuah fenomena yang tidak dapat dibendung lagi. Peristiwa ini pun secara otomatis membawa perubahan yang berdampak pada setiap lapisan masyarakat, begitu pula dengan para mahasiswa. Globalisasi memberikan kesempatan yang lebih besar bagi para mahasiswa atau calon mahasiswa untuk melanjutkan studi mereka ke luar negeri yang tentunya akan memberikan mereka nilai lebih yang mungkin tidak akan didapat oleh para pelajar di dalam negeri.

Hal ini pun dapat memberikan tantangan bagi para calon lulusan universitas dalam negeri bahwa sekarang mereka tidak hanya akan bersaing dengan sesama mahasiswa yang melakukan studi di dalam negeri saja, tetapi juga dengan mereka yang melakukan studi di luar Indonesia yang tentunya memiliki nilai-nilai positif yang belum tentu dimiliki oleh mereka. Dengan begitu, para mahasiswa di dalam negeri ini pun harus memperkaya value atau nilai dari mereka sendiri agar tidak kalah bersaing dengan mahasiswa lulusan luar negeri seperti contohnya dalam pencarian pekerjaan.

Salah satu hal untuk menambah nilai para mahasiswa lokal ini, termasuk penulis, adalah dengan bergabung dalam program magang yang sekarang kian marak ditawarkan kepada baik mahasiswa yang baru lulus, ataupun mahasiswa yang masih melaksanakan program studinya. Dengan begitu, mahasiswa dapat merasakan dan mengetahui apa yang belum pernah diajarkan selama masa perkuliahan. Mereka yang melakukan magang pun dapat mendapat gambaran akan apa yang akan terjadi dan apa yang akan mereka lakukan di dunia pekerjaan yang nyata. Dengan demikian, mahasiswa ini akan menjadi mahasiswa yang lebih siap kerja dan dengan pengalaman itu pula mereka dapat memberikan nilai tambah kepada kemampuan mereka sendiri.

Hal ini pun ternyata didukung oleh Fakultas Ekonomi Universitas Indonesia dengan mengadakan program magang ini sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi. Dengan mengikuti program ini, mahasiswa diharapkan dapat beradaptasi dengan mudah dan tidak mengalami kesulitan ketika memasuki dunia kerja pertama kalinya. Selain itu, mereka juga diharapkan dapat terus sejalan dengan visi Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia setelah mereka lulus nanti, yakni “Menjadi salah satu Jurusan Akuntansi terbaik di Asia”, dengan misi:

1. Menghasilkan lulusan yang mampu bersaing secara global;

2. Memimpin pengembangan ilmu dan praktik akuntansi di Indonesia dan hasilnya bermanfaat secara global;

3. Berperan serta dalam mewujudkan masyarakat madani.

Berdasarkan alasan bahwa program magang akan membuat mahasiswa yang akan lulus menjadi lebih siap kerja, penulis pun memilih untuk melakukan magang di kantor akuntan publik (KAP) agar penulis memiliki nilai lebih sebagai mahasiswi yang ingin melanjutkan jenjang karirnya ke kantor akuntan publik. Di samping itu, KAP merupakan tempat yang paling cocok untuk menerapkan ilmu yang sudah selama ini dipelajari oleh penulis yang menjadi mahasiswi jurusan akuntansi Fakultas Ekonomi Universitas Indonesia.

1.1.2 Tujuan Pelaksanaan Magang

Tujuan dari program magang yang diadakan oleh Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia adalah untuk menerapkan ilmu yang telah didapat oleh mahasiswa selama masa pembelajaran di dunia perkuliahan ke dalam dunia kerja. Dari program ini, mahasiswa bisa mengetahui bagaimana praktik teori dari pelajaran audit dan hal-hal apa saja yang terjadi di dalam kehidupan kerja nyata yang tidak dipelajari selama duduk di bangku perkuliahan. Selain itu, program ini juga bertujuan untuk melatih kemampuan-kemampuan mahasiswa dalam bernegosiasi dan berkomunikasi dengan orang lain.

1.2 Tujuan Penulisan Laporan Magang

Pembuatan laporan magang ini bertujuan sebagai berikut:

1. Memenuhi persyaratan wajib untuk lulus dalam mata kuliah magang dan memperoleh gelar Sarjana Ekonomi

2. Menerapkan teori yang telah didapat penulis selama masa pembelajaran di dunia perkuliahan ke dalam dunia kerja nyata

3. Melaporkan hasil pembelajaran yang telah diperoleh selama menjalani aktivitas magang

4. Memberikan gambaran dan informasi kepada pembaca mengenai penerapan proses audit yang dijalani penulis selama proses magang dilaksanakan

5. Memberikan gambaran dan informasi kepada pembaca akan audit akun pendapatan bunga dan pendekatan sampling nonstatistikal yang diterapkan pada akun tersebut pada pengujian rinci atas saldo

1.3 Metode Penulisan Laporan Magang

Pada penulisan laporan magang kali ini penulis menggunakan metode studi lapangan dan studi literatur. Studi lapangan mengikat penulis dalam segala aktivitas yang berjalan di tempat pelaksanaan praktik magang yang mengikutsertakan proses observasi dan interaksi langsung dengan pihak perusahaan. Sedangkan studi literatur dilakukan penulis dengan menggunakan data sekunder yang diperoleh dari buku-buku dan standar-standar yang relevan.

1.4 Tempat dan Waktu Pelaksanaan Magang

Penulis melaksanakan program magang SKS di Kantor Akuntan Publik Tanudiredja, Wibisana, dan Rekan yang merupakan afiliasi dari PricewaterhouseCoopers (PwC) selama 3 bulan terhitung sejak tanggal 7 Januari 2013 sampai 7 April 2013. Pada saat melaksanakan magang, penulis ditempatkan di bagian assurance service pada divisi Financial Services sebagai Vocational Employee (VE).

1.5 Aktivitas Magang Secara Umum

Dalam periode magang selama tiga bulan ini, penulis ditugaskan untuk bergabusng dalam empat engagement team sebagai VE. Normalnya, penulis akan melaporkan pekerjaannya kepada Associate yang bertanggung jawab untuk mereviu hasil pekerjaan yang telah penulis buat dan akan dilaporkan kepada Senior Associate yang bertanggung jawab atas pekerjaan seluruh tim. Tetapi terkadang ada beberapa kondisi yang memungkinkan VE untuk mengkomunikasikan pekerjaannya langsung kepada Senior Associate atau bahkan asisten manajernya.

PT ABC merupakan sebuah anak perusahaan dari PT DEF yang merupakan sebuah perusahaan dengan enam bidang usaha seperti otomotif, jasa keuangan, alat berat, pertambangan dan energi, agribisnis, teknologi informasi, dan infrastruktur dan logistik. PT ABC sendiri bergerak di dalam bidang jasa keuangan khususnya dalam pembiayaan alat berat. Hal-hal yang dilakukan oleh penulis selama dua minggu di klien ini antara lain adalah agree listing, rekalkulasi akun pendapatan bunga dan PPh 21, subsequent payment test, dan test for unrecorded liabilities.

PT GHI merupakan anak perusahaan dari PT JKL yang merupakan sebuah perusahaan perbankan berbadan hukum BUMN yang bergerak di dalam bidang pasar modal. Selama empat minggu, hal-hal yang dilakukan oleh penulis adalah sampling akun pendapatan bunga, vouching biaya, dan mengirim konfirmasi.

PT PQR merupakan perusahaan asuransi jiwa yang terkemuka di Indonesia. Penulis ditugaskan di klien ini selama tiga minggu. Hal-hal yang dilakukan oleh penulis antara lain membuat lead schedule yang memperlihatkan pergerakan akun ekuitas dan aset tetap, vouching terhadap dokumen perpajakan, dan membuat ringkasan perjanjian, hasil audit dan kontrak.

PT XYZ adalah sebuah perusahaan yang bergerak di dalam bidang asuransi, khususnya di dalam bidang asuransi umum atau asuransi kerugian. Penulis membantu proses audit final dalam perusahaan ini selama tiga minggu. Hal-hal yang dilakukan oleh penulis antara lain adalah vouching biaya, mengikhtisarkan perjanjian-perjanjian reasuransi, dan mengirim konfirmasi.

1.6 Ruang Lingkup Penulisan Laporan Magang

Ruang lingkup penulisan dari laporan magang ini adalah penjelasan mengenai:

1. Audit akun pendapatan bunga yang dilakukan oleh KAP PwC di PT ABC 2. Pendekatan sampling nonstatistikal yang diterapkan pada akun

pendapatan bunga khusus untuk prosedur Test of Details of Balances Topik laporan ini dipilih penulis karena merupakan area yang dikerjakan langsung oleh penulis dan merupakan topik yang jarang dibahas dalam laporan-laporan magang sebelumnya. Sehingga, topik ini memiliki nilai tambah yang berbeda dengan laporan-laporan magang lainnya yang akan memberikan pengetahuan baru bagi para pembacanya.

1.7 Sistematika Penulisan

Laporan magang ini terbagi menjadi lima bagian. Sistematika penulisan laporan magang ini adalah sebagai berikut:

1. Bab 1 : Pendahuluan

Bab ini akan membahas hal-hal mendasar dari pelaksanaan program magang, yakni latar belakang dan tujuan dari pelaksanaan magang, serta tempat dan waktu pelaksanaan magang. Aktivitas-aktivitas penulis selama menjalani program magang, ruang lingkup dan sistematika penulisan laporan magang juga akan dibahas di bab ini.

2. Bab 2 : Pengertian dan Konsep

Bab ini akan membahas mengenai kerangka teoritis yang akan digunakan sebagai dasar pembahasan dan analisis yang akan dilakukan oleh penulis. Pembahasannya antara lain adalah mengenai pengertian dari pengauditan, tahapan-tahapan dalam proses audit, tujuan-tujuan audit, bukti audit, audit akan pendapatan, audit sampling, dan pengaplikasian pendekatan sampling nonstatistikal dalam pengujian substantif rinci atas saldo serta pembahasan singkat mengenai sewa guna usaha.

3. Bab 3 : Gambaran Umum Perusahaan

Bab ini akan memaparkan gambaran umum mengenai company profile perusahaan dimana penulis melakukan aktivitas magang, KAP PwC, serta penjelasan singkat mengenai gambaran secara umum perusahaan yang menjadi sumber dalam penulisan laporan magang ini, yaitu PT ABC. Setelah itu, penulis pun akan menjelaskan prosedur audit akan pendapatan dan pendekatandan sampling nonstatistikal untuk pengujian rinci atas saldo yang dilakukan KAP PwC.

4. Bab 4 : Analisis dan Pembahasan

Bab ini berisi tentang analisis dan pembahasan mengenai prosedur audit atas akun pendapatan bunga serta tahapan pada pendekatan sampling nonstatistikal pada pengujian rinci atas saldo yang dilakukan oleh KAP PwC terkait proses audit yang dilakukan atas akun pendapatan bunga ini pada PT ABC.

5. Bab 5 : Kesimpulan dan Saran

Bab ini merupakan bab penutup dalam laporang magang ini. Kesimpulan berdasarkan pembahasan yang telah ditulis dalam bab sebelumnya akan dijelaskan dalam bab ini. Di samping itu, saran baik untuk KAP PwC maupun untuk PT ABC akan dipaparkan pada bab ini pula.

Pada laporan magang ini, penulis memaparkan teori yang perlu dipahami pada bab dua. Teori yang akan dibahas antara lain mencakup pengertian auditing, tahap-tahap proses audit, tujuan pelaksanaan audit, pemahaman akan bukti audit, audit akan akun pendapatan, pengertian dari audit sampling, dan pengaplikasian dari sampling nonstatistikal dalam pengujian substantif rinci atas saldo. Di samping itu, bab ini akan ditutup dengan pembahasan mengenai sewa pembiayaan.

2. 1 Pengertian Auditing

Pengertian auditing menurut Arens et al. (2009):

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person. ”

Jika diartikan, auditing kemudian adalah sebuah proses pengumpulan dan pengevaluasian bukti mengenai informasi yang digunakan untuk menetapkan dan melaporkan derajat korespondensi atau derajat keselarasan antara informasi yang diperoleh dengan kriteria yang telah ditetapkan. Singkat kata, auditing atau pengauditan merupakan proses membandingkan antara informasi yang ditemukan dengan kriteria yang telah ditetapkan. Kriteria yang telah ditetapkan biasanya merupakan standar-standar audit yang telah ditetapkan oleh pihak yang berwenang. Pengauditan ini sendiri pun harus dilakukan oleh orang-orang yang berkompeten dan bersifat independen.

2. 2 Tahap Pelaksanaan Proses Audit

Arens et al. 2009 mengikhtisarkan dalam bukunya bahwa ada 4 fase yang dilalui dalam proses audit. Fase I adalah perencanaan dan desain pendekatan audit (Plan and design an audit approach), fase II adalah melakukan test of controls

(pengujian pengendalian) dan substantive test of transactions (pengujian substantif transaksi), sedangkan fase III adalah tahap di mana prosedur analitis dan test of details of balances (pengujian substantif rinci atas saldo) dilakukan, dan fase terakhir adalah penyempurnaan dan penyelesaian audit sampai akhirnya penerbitan audit report.

2.2.1 Perencanaan dan Desain Pendekatan Audit

Di dalam bukunya, Arens et al. (2009) membagi fase ini menjadi delapan tahap yang perlu dilakukan, yaitu:

1. Accept client and perform initial planning – Pertama, auditor harus mempertimbangkan apakah akan menerima klien baru atau tidak. Jika auditor memutuskan untuk menerima klien, auditor perlu untuk mencari tahu apa alasan klien membutuhkan jasa audit mereka. Mereka kemudian harus mengumpulkan informasi-informasi yang terkait dengan klien agar tidak terjadi kesalah pahaman yang berhubungan dengan engagement. Setelah itu auditor akan membuat strategi secara keseluruhan akan proses audit.

2. Understand the client’s business and industry – Auditor perlu memperoleh informasi yang cukup akan klien beserta lingkungannya termasuk kontrol internal untuk menetapkan risiko salah saji material akan laporan keuangan, apakah berdasarkan eror atau fraud, dan untuk mendesain sifat dasar, pengelolaan waktu, dan kelanjutan dari prosedur audit berikutnya. 3. Assess client business risk – Pemahaman auditor akan bisnis dan industri

dari klien akan membantu mereka dalam menetapkan tingkat risiko bisnis dari klien, yaitu risiko bahwa klien gagal dalam mencapai tujuannya. Penetapan risiko bisnis ini dapat memengaruhi auditor dalam menentukan risiko salah saji material akan laporan keuangan klien. Risiko bisnis klien dapat dippengaruhi oleh faktor-faktor seperti lingkungan teknologi.

4. Perform preliminary analytical procedures – Melakukan prosedur analitis awal akan lebih membantu auditor dalam memahami bisnis klien dan menetapkan risiko bisnis klien. Pada tahap ini, auditor biasanya akan

membandingkan rasio-rasio yang mereka hitung antarindustri atau pun antarkompetitor untuk dapat menentukan patokan akan kinerja klien. 5. Set Materiality and assess acceptable audit risk and inherent risk –

Konsep materialitas sangat mempengaruhi auditor dalam mengembangkan strategi audit secara keseluruhan. Materialitas didefinisikan oleh Financial Accounting Standards Board (FASB) sebagai sebuah besaran dari salah saji akan informasi akuntansi yang memungkinkan adanya perubahan pertimbangan mengenai informasi tersebut yang dipengaruhi atas kesalahsajian tersebut. Di samping itu, ada pula konsep risiko yang memiliki hubungan dekat dengan konsep materialitas yang menggambarkan bahwa adanya risiko yang tercipta karena ketidakpastian dalam pelaksanaan fungsi audit. Ada empat jenis risiko yang dikenal dalam proses audit, yaitu:

i) Planned detection risk – risiko bukti audit gagal untuk mendeteksi adanya salah saji material yang melebihi batas salah saji (tolerable misstatement.

ii) Control risk – mengukur penilaian auditor akan pengendalian internal klien dalam mencegah atau mendeteksi salah saji yang melebihi tolerable misstatement.

iii) Inherent risk – mengukur penilaian auditor akan kemungkinan adanya salah saji material sebelum memperhitungkan unsur efektivitas pengendalian internal. Faktor-faktor seperti sifat dasar bisnis, hasil audit sebelumnya, transaksi-transaksi nonrutin, dan pihak afiliasi memengaruhi nilai inherent risk.

iv) Acceptable audit risk – pengukuran akan seberapa besar keinginan auditor untuk menerima bahwa laporan keuangan mungkin mengandung salah saji setelah proses audit telah dilakukan dan pemberian opini wajar tanpa penegecualian telah diberikan. Faktor-faktor yang memengaruhi nilai risiko ini antara lain adalah ketergantungan pihak eksternal, kemungkinan terjadinya kegagalan keuangan, dan integritas manajemen.

6. Understand internal control and assess control risk – Pengendalian internal terdiri dari peraturan dan prosedur yang didesain untuk memberikan keyakinan memadai kepada manajemen bahwa perusahaan telah mencapai tujuannya. Auditor memiliki tanggung jawab untuk memahami dan menguji kontrol internal yang berjalan di perusahaan klien khususnya kontrol internal yang terkait dengan kegiatan pelaporan keuangan. Pemahaman akan kontrol internal dari sebuah perusahaan akan dijadikan dasar oleh auditor untuk menentukan risiko kontrol yang kemudian akan mempengaruhi besaran salah saji material dari laporan keuangan.

7. Gather information to assess fraud risks – Auditor harus memperoleh keyakinan yang memadai bahwa apakah salah saji material pada laporan keuangan disebabkan oleh eror atau kecurangan (fraud). Maka dari itu, auditor harus menggunakan pertimbangan keraguan profesional (professional skepticism) mereka dalam menentukan risiko akan kecurangan ini.

8. Develop overall audit plan and audit program – Tahap ini merupakan tahap terakhir dalam fase perencanaan. Tahap ini merupakan tahap kritis yang mana auditor harus sudah menentukan program audit secara keseluruhan yang akan dilakukan, seperti seluruh prosedur audit, besaran sampel, sampel yang akan dipilih, dan alokasi waktu.

Dapat disimpulkan bahwa fase pertama ini merupakan tahapan yang penting untuk dilakukan karena proses audit berikutnya akan didasari dari hasil yang telah ditetapkan oleh auditor pada tahap ini. Penentuan tingkat risiko dan materialitas akan secara berkesinambungan mempengaruhi jumlah bukti yang harus dikumpulkan atau dalam kata lain akan mempengaruhi jumlah sampel yang akan dipilih oleh auditor.

2.2.2 Pelaksanaan Test of Controls dan Substatntive Test of Transactions

Dalam pengembangan perencanaan audit secara keseluruhan, auditor menggunakan lima jenis tes untuk menetapkan apakah sebuah laporan keuangan telah disajikan secara wajar (Arens et el., 2009). Jenis tes yang pertama adalah

prosedur penetapan risiko seperti yang telah dibahas pada fase perencanaan bahwa auditor harus memahami betul bisnis dari klien termasuk lingkungan yang terkait dan kontrol internal untuk menetapkan risiko adanya salah saji material di dalam laporan keuangan klien.

Dalam bagian ini, penulis ingin lebih menjelaskan mengenai jenis tes yang kedua dan ketiga yaitu Test of Controls (pengujian pengendalian) dan Substantive Test of Transactions (pengujian substantif transaksi). Pemahaman auditor akan kontrol internal dari sebuah perusahaan digunakan untuk menetapkan tingkat risiko kontrol untuk setiap transaksi dengan tujuan audit yang berhubungan dengan transaksi. Dengan kata lain, risiko kontrol yang ditetapkan oleh auditor merefleksikan keefektivitasan dari kontrol internal yang diterapkan oleh klien. Auditor melakukan pengujian pengendalian untuk mendapatkan bukti yang cukup sebagai dasar penetapan nilai risiko kontrol tersebut.

Jenis bukti yang biasanya digunakan pada saat melakukan pengujian pengendalian antara lain adalah:

Membuat pertanyaan yang sesuai kepada klien

Memeriksa dokumen, catatan, dan laporan

Mengobservasi aktivitas yang berhubungan dengan kontrol

Melakukan kembali prosedur klien

Auditor mengenal sistem walkthrough yang merupakan sebuah sistem yang akan membantu mereka untuk memahami apakah kontrol sudah pada tempatnya. Sistem ini biasanya diaplikasikan terhadap beberapa transaksi dengan cara menjalani ulang proses keseluruhan transaksi. Disamping itu, pengujian pengendalian juga berguna untuk menilai efektivitas dari kontrol yang diterapkan tersebut, sehingga auditor biasaya melakukan pemeriksaan terhadap beberapa sampel transaksi.

Penilaian akan risiko kontrol beserta bukti-bukti yang terkumpul selama pelaksanaan pengujian pengendalian mempengaruhi jumlah bukti yang dibutuhkan oleh auditor. Penjelasan mengenai hubungan antara risiko dengan pengumpulan bukti akan dibahas di bagian berikutnya dalam karya tulis ini.

Setelah pengujian pengendalian dilakukan, ada pengujian lain yang dinamakan pengujian substantif. Pengujian ini didefinisikan sebagai sebuah prosedur yang didesain untuk menguji salah saji dollar atau dalam kata lain salah saji moneter yang secara langsung mempengaruhi ketepatan dari saldo laporan keuangan. Auditor mengandalkan tiga jenis pengujian substantif yang antara lain adalah pengujian substantif transaksi, prosedur analitis, dan test of details of balances (pengujian substantif rinci atas saldo).

Pengujian substantif transaksi dilakukan untuk menentukan apakah tujuan audit yang berhubungan dengan transaksi telah tercapai di setiap kelas trasnsaksi. Sama halnya dengan pengujian pengendalian, pengujian substantif transaksi juga dilakukan di dalam siklus transaksi bukan terhadap saldo akun. Maka dari itu, dalam praktiknya, pengujian substantif transaksi dilakukan secara bersamaan dengan pengujian pengendalian. Untuk penjelasan berikutnya, pengujian pengendalian dan pengujian substantif transaksi akan penulis gabungkan menjadi pengujian pengendalian untuk lebih menyederhanakan penulisan.

2.2.3 Pelaksanaan Prosedur Analitis dan Test of Details of Balances

Seperti halnya yang telah dilakukan di fase perencanaan bahwa prosedur analitis merupakan sebuah kegiatan membandingkan angka yang tercatat dengan ekspektasi dari auditor. Hanya saja pada tahap pengujian kali ini, saldo yang digunakan adalah saldo akun tahun secara keseluruhan yang mana pada tahap perencanaan biasanya akan menggunakan saldo akun data interim. Dua tujuan penting dalam prosedur analitis adalah untuk mencari adanya indikasi kemungkinan salah saji dan memberikan bukti substantif.

Ketika auditor sudah menyimpulkan melalui prosedur analitis bahwa akun yang bersangkutan telah tersaji secara wajar, pengujian substantif rinci atas saldo dapat dihapuskan atau paling tidak jumlah sampel dapat dikurangi. Standar-standar audit menyatakan bahwa prosedur analitis adalah jenis pengujian substantif yang memberikan bukti mengenai saldo akun.

Pengujian substantif rinci atas saldo memiliki fokus terhadap saldo akhir pada buku besar untuk akun-akun baik di dalam neraca maupun di dalam laporan

laba rugi. Hal-hal yang dilakukan dalam pelaksanaan pengujian ini antara lain adalah pemberian konfirmasi terhadap pihak ketiga terkait saldo piutang, pengecekan fisik persediaan, dan pengecekan terhadap pernyataan vendor atas sebuah hutang. Pengujian terhadap saldo dinyatakan esensial karena bukti yang diperoleh biasanya didapat dari pihak ketiga yang berarti sangat dapat diandalkan. Uji saldo yang dilakukan oleh auditor harus dapat memenuhi tujuan audit yang berhubungan dengan saldo, yang akan dijelaskan pada sub bab berikutnya, terhadap seluruh akun yang signifikan.

2.2.4 Penyelesaian Audit dan Laporan Audit

Pada fase ini ada beberapa tahap yang dilakukan oleh auditor sampai akhirnya mereka menerbitkan laporan audit berbeda halnya dengan tiga fase pertama yang mana auditor fokus pada pengujian dan pengumpulan bukti audit untuk mendukung tujuan-tujuan audit. Di fase terakhir ini auditor melakukan pengujian terhadap bukti audit yang telah terkumpul dan menilai apakah bukti-bukti tersebut sudah memenuhi tujuan audit yang berkaitan dengan presentasi dan pengungkapan.

Setelah itu, auditor perlu melakukan reviu terhadap contingent liabilities dan subsequent events. Contingent liabilities adalah kewajiban di masa akan datang yang bersifat hampir sangat mungkin untuk terjadi kepada pihak luar perusahaan yang saldonya belum dapat diketahui. Contingent liabilities yang bersifat material harus diungkapkan di catatan kaki laporan keuangan sedangkan yang nilainya dapat diestimasi secara memadai akan menyebabkan adanya penyesuaian pada laporan keuangan yang sedang diaudit. Sedangkan subsequent events adalah segala sesuatu kejadian yang terjadi di waktu setelah tanggal neraca sampai tanggal penerbitan laporan audit. Kejadian-kejadian ini perlu direviu karena ada potensi dapat mempengaruhi laporan keuangan baik sampai melakukan penyesuaian atau pun tidak.

Tahap berikutnya adalah melakukan pengumpulan bukti final untuk kelengkapan audit secara keseluruhan seperti melakukan prosedur analitis final, mengevaluasi keberlangsungan hidup perusahaan, meminta representation letter

dari manajemen, dan mempertimbangkan seluruh informasi yang berkaitan dengan laporan keuangan. Berikutnya, auditor akan melakukan evaluasi terhadap hasil dari audit yang telah dijalankan secara keseluruhan sebelum kemudian menerbitkan laporan audit. Jika auditor sudah merasa yakin dengan hasil evaluasi hasil audit mereka, baru mereka akan menerbitkan laporan audit yang berisikan opini.

2.3 Asersi Manajemen

Asersi manajemen merupakan sebuah representasi dari manajemen akan kelas transaksi dan akun yang terkait dan pengungkapan pada laporan keuangan. Asersi manajemen sangat berkaitan dengan standar akuntansi keuangan yang merupakan bagian dari kriteria yang harus diikuti oleh manajemen dalam melakukan pencatatan dan pengungkapan informasi akuntansi di dalam laporan keuangan. SA 326 (2011) mengklasifikasikan asersi manajemen ke dalam tiga kategori:

2.3.1 Asersi Terkait Kelas Transaksi

Asersi manajemen yang berhubungan dengan transaksi menurut Arens et al. (2009) adalah:

Occurrence – Apakah transaksi-transaksi yang tercatat dalam laporan keuangan memang benar-benar terjadi selama periode akuntansi yang bersangkutan

Completeness – Apakah seluruh transaksi yang seharusnya tercatat di dalam laporan keuangan adalah benar-benar sudah tercatat

Accuracy – Apakah saldo yang tercatat dalam setiap transaksi sudahlah tepat

Classification – Apakah transaksi yang tercatat sudah tercatat sesuai dengan akun yang seharusnya

Cutoff – Apakah transaksi sudah tercatat di dalam periode akuntansi yang tepat.

2.3.2 Asersi Terkait Saldo Akun

Ada empat asersi manajemen terkait dengan saldo akun menurut Arens et al. (2009), yaitu:

Existence – Apakah aset, kewajiban, dan ekuitas yang ada di neraca memang ada di dalam periode akuntansi yang terkait

Completeness – Apakah seluruh akun yang seharusnya disajikan di dalam laporan keungan, sudah benar-benar tersajikan

Valuation and Allocation – Apakah aset, kewajiban, dan ekuitas yang tercatat sudah dalam jumlah yang tepat.

Rights and Obligation – Apakah aset yang tercatat memang benar-benar merupakan hak dari perusahaan dan apakah kewajiban yang tercatat adalah memang tanggung jawab perusahaan

2.3.3 Asersi Terkait Penyajian dan Pengungkapan

Asersi manajemen terkait dengan penyajian dan pengungkapan yang diungkapkan dalam Arens et al. (2009) adalah:

Occurrence and Rights and Obligations – Apakah kejadian-kejadian yang diungkapkan memang benar telah terjadi dan adalah merupakan hak dan kewajiban dari perusahaan

Completeness – Apakah seluruh pengungkapan yang diperlukan sudah tersaji dalam laporan keuangan

Accuracy and Valuation – Apakah informasi akuntansi sudah diungkapkan secara wajar dan dalam jumlah yang tepat

Classification and Understandability – Apakah jumlah yang disajikan sudah terklasifikasikan dengan tepat di dalam laporan keuangan dan catatan kaki dan apakah deskripsi jumlah dalam pengungkapan sudah dapat dipahami

2. 4 Tujuan Audit

Arens et al. (2009) menjelaskan bahwa tujuan audit berhubungan erat dengan asersi manajemen. Sehingga tujuan audit ini pun terbagi menjadi tiga

kategori yang sama dengan asersi manajemen, yaitu tujuan audit berhubungan dengan transaksi, tujuan audit berhubungan dengan saldo, dan tujuan audit berhubungan dengan penyajian dan pengungkapan.

2.4.1 Tujuan Audit Berhubungan dengan Transaksi

Tujuan audit berhubungan dengan transaksi ditujukan untuk menjadi kerangka kerja bagi auditor untuk mengumpulkan bukti-bukti yang cukup dan kompeten sesuai yang diminta oleh standar dalam melaksanakan fieldwork atas suatu transaksi. Tujuan audit ini akan sangat digunakan pada saat auditor melaksanakan proses pengujian pengendalian. Hal ini akan membantu auditor dalam menarik kesimpulan atas siklus transaksi tersebut. Terdapat enam tujuan audit berhubungan dengan transaksi sesuai Arens et al. (2009), yaitu:

Occurrence – Memastikan apakah transaksi yang telah dicatat benar-benar terjadi.

Completeness – Memastikan bahwa seluruh transaksi yang telah terjadi dicatat.

Accuracy – Memastikan bahwa transaksi yang tercatat dinyatakan dalam jumlah yang benar serta selain itu informasi dari transaksi akuntansi yang dilakukan telah tepat tercatat.

Posting and Summarization – Memastikan bahwa informasi seluruh transaksi yang terjadi telah ditransfer secara tepat dari jurnal pencatatan transaksi ke pencatatan buku besar pembantu dan pada akhirnya dicatat ke dalam buku besar secara benar.

Classification – Memastikan bahwa transaksi yang terjadi telah dicatat di akun yang benar dan diklasifikasikan secara benar sesuai dasarnya.

Timing – Memastikan bahwa transaksi dicatat pada tanggal yang benar.

2.4.2 Tujuan Audit Berhubungan dengan Saldo

Tujuan audit berhubungan dengan saldo berguna sebagai kerangka kerja bagi auditor untuk mengumpulkan bukti-bukti audit yang cukup dan berkompeten. Perbedaan antara tujuan audit berhubungan dengan transaksi dan tujuan audit

berhubungan dengan saldo adalah tujuan audit berhubungan dengan saldo diaplikasikan pada saldo suatu akun, sedangkan tujuan audit berhubungan dengan transaksi diaplikasikan pada suatu transaksi. Tujuan audit berhubungan dengan saldo akan selalu diaplikasikan ke setiap saldo akhir pada neraca. Terdapat sembilan tujuan audit berhubungan dengan saldo yang diungkapkan Arens et al. (2009), yaitu:

Existence – Memastikan apakah jumlah yang dimasukkan dalam laporan keuangan memang seharusnya dimasukkan. Selain itu, tujuan audit ini ditujukan untuk mencegah terjadinya overstatement.

Completeness – Memastikan bahwa seluruh jumlah yang seharusnya dimasukkan ke dalam neraca telah dimasukkan ke neraca. Tujuan audit ini ditujukan untuk mencegah terjadinya understatement.

Accuracy – Memastikan bahwa jumlah yang dimasukkan di neraca sudah dinyatakan dalam jumlah aritmatika yang yang tepat. Tujuan ini berhubungan dengan asersi valuasi dan alokasi.

Classification – Menentukan apakah sebuah butir pada daftar klien (client’s listing) telah dimasukkan pada akun yang benar.

Cut-off – Menentukan apakah suatu transaksi dicatat pada periode yang tepat.

Detail Tie-In – Saldo akun yang terdapat pada laporan keuangan didukung oleh detil pada arsip utama dan jadwal (schedules) yang disiapkan oleh klien. Tujuan dari detail tie-in adalah fokus pada detil dari daftar dimana data tersebut disiapkan secara akurat, dibuat dengan benar, dan sesuai dengan buku besar.

Realizable Value – Fokus pada apakah sebuah saldo akun nilainya sudah direduksi untuk penurunan nilai dari nilai historisnya ke dalam nilai yang tepat (net realizable value). Tujuan ini hanya dapat diaplikasikan pada akun-akun aset.

Rights and Obligations – Sejumlah aset harus benar-benar dimiliki sebelum dapat diterima dan dimasukkan pada laporan keuangan. Hal ini dilakukan dalam rangka sebagai pelengkap dari tujuan existing. Hal yang

serupa juga berlaku bagi kewajiban, dimana kewajiban harus benar-benar ditujukan bagi entitas. Hak selalu diasosiasikan dengan aset dan obligasi diasosiasikan dengan kewajiban.

Presentation and Disclosure – Untuk memenuhi tujuan dari presentation and disclosure, auditor akan melakukan tes untuk memastikan bahwa saldo akun pada neraca dan laporan laba rugi serta informasi yang berhubungan telah disajikan dengan tepat dan dijelaskan dengan benar pada badan atau catatan kaki laporan keuangan.

Berbeda halnya dengan tujuan audit berhubungan dengan transaksi, tujuan audit berhubungan dengan saldo ini akan membantu auditor dalam melaksanakan pengujian substantif rinci atas saldo yang kemudian akan lebih lanjut dibahas dalam proses pemilihan sampel terkait dengan pengujian itu sendiri.

Tujuan audit yang berkaitan dengan penyajian dan pengungkapan sangat identik dengan asersi manajemen terkait penyajian dan pengungkapan yang telah dipaparkan pada bagian sebelumnya. Sehingga penulis merasa tidak perlu lagi untuk disajikan kembali.

2.5 Bukti Audit

Setelah memahami proses audit secara keseluruhan beserta tujuan-tujuan yang hendak dicapai, perlu adanya pemahaman pula mengenai bukti audit. Bukti audit merupakan segala informasi yang digunakan oleh auditor untuk menetapkan apakah informasi yang sedang diaduit memang sudah disajikan sesuai dengan kriteria yang telah ditetapkan (Arens et al., 2009).

Ada dua faktor yang menentukan apakah bukti tertentu bersifat mengarahkan, yaitu, kelayakan dan kecukupan (Arens et al. 2009). Kelayakan dari sebuah bukti audit merupakan ukuran atas kualitas dari bukti tersebut yang dilihat dari unsur relevansi dan realibilitasnya dalam mencapai tujuan-tujuan audit. Kecukupan akan bukti audit biasanya dinilai dari jumlah sampel yang dipilih oleh auditor. Sampel yang lebih banyak dapat mengindikasikan bukti yang lebih cukup.

Dalam proses memilih prosedur audit, auditor dapat mengikutsertakan pertimbangan akan jenis-jenis bukti audit yang dapat diperoleh. Ada delapan jenis bukti audit yang dijelaskan di dalam Arens et al. (2009):

1. Pengecekan fisik – inspeksi atau perhitungan akan tangible asset

2. Konfirmasi – bukti tertulis ataupun oral dari pihak ketiga yang bersifat independen guna memverifikasi keakurasian informasi yang diminta oleh auditor

3. Dokumentasi – inspeksi akan dokumen klien dan catatan untuk memeroleh informasi yang ada atau yang seharusnya ada di dalam laporan keuangan 4. Prosedur analitis – penggunaan akan perbandingan dan hubungan untuk

menilai apakah saldo akun atau data-data lainnya bernilai wajar jika dibandingkan dengan ekspektasi auditor

5. Inquiry – pemerolehan informasi atau bukti tertulis dari klien mengenai pertanyaan-pertanyaan yang diutarakan oleh auditor

6. Rekalkulasi – pengecekan ulang terhadap sebuah sampel akan peerhitungan yang dilakukan oleh klien

7. Reperformance – pengujian independen oleh auditor mengenai prosedur akuntansi atau sistem pengendalian klien

8. Observasi – penggunaan indera untuk menilai aktivitas klien.

Hubungan yang dimiliki antara prosedur audit dengan bukti audit dapat disimpulkan ke dalam beberapa poin sebagai berikut sesuai Arens et al. (2009):

Pengujian substantif rinci atas saldo menggunakan pengecekan fisik, konfirmasi, inquiries, reperformance, dokumentasi, dan rekalkulasi sebagai bukti audit

Hanya pengujian substantif rinci atas saldo yang menggunakan pengecekan fisik dan konfirmasi

Inquiries dibutuhkan di dalam semua prosedur audit

Dokumentasi digunakan di setiap prosedur audit kecuali prosedur analitis

Rekalkulasi digunakan untuk memverifikasi akurasi matematis akan sebuah transaksi ketika melaksanakan pengujian substantif

2.6 Audit akan Akun Pendapatan

Ketika seseorang menghadapi persoalan yang bersifat kualitatif, judgement atau pertimbangan yang bersifat profesional tentunya akan lebih digunakan. Begitu pula halnya dengan auditor pada saat menentukan prosedur audit manakah yang harus dipilihnya ketika ingin mengaudit sebuah akun. Hal ini pun didukung secara teori, berdasarkan standar audit internasional, pemilihan prosedur audit diserahkan sepenuhnya kepada auditor dengan menggunakan pertimbangan profesional mereka.

Secara keseluruhan, pada saat mengaudit akun pendapatan, tujuan akhir auditor adalah ingin memastikan bahwa akun tersebut sudah disajikan secara wajar dengan ketentuan yang sudah ditetapkan oleh standar akuntansi yang berlaku. Hal ini dalam kata lain dapat dinyatakan bahwa akun pendapatan bebas dari salah saji material. Auditor harus benar-benar berhati-hati dalam mengaudit akun ini karena pada umumnya, pengguna laporan keuangan lebih bergantung kepada akun-akun yang berada di dalam laporan keuangan, khususnya akun pendapatan.

Auditor perlu mempertimbangkan beberapa hal sebagai berikut dalam pelaksanaan audit akan laporan keuangan sesuai SA Seksi 312 (2011):

Merencanakan audit sehingga risiko audit dapat dibatasi pada tingkat yang rendah

Tingkat materialitas untuk tujuan audit

Pertimbangan risiko audit dan materialitas yang dipengaruhi oleh ukuran dan kerumitan entitas, pengalaman auditor mengenai klien, dan pengetahuan tentang bisnis yang bersangkutan

Penaksiran risiko salah saji material.

Hal-hal tersebut secara berkesinambungan akan memengaruhi pemilihan prosedur audit dan bukti audit yang dibutuhkan, baik terkait dengan jumlah

maupun jenisnya. Ketika auditor berkesimpulan bahwa terdapat risiko signifikan akan salah saji material, auditor harus mempertimbangkan kesimpulannya dalam menentukan sifat, saat, atau luasnya prosedur. Prosedur audit juga dipengaruhi oleh kegiatan operasi klien itu sendiri dan juga atas pertimbangan mengenai sifat, sebab, dan jumlah salah saji yang diketahui dari audit atas laporan keuangan pada periode sebelumnya (SA Seksi 312, 2011).

Risiko salah saji material berhubungan erat dengan risiko kecurangan karena salah saji bisa terjadi karena akibat kesalahan (eror) atau kecurangan yang merupakan tindakan sengaja yang dapat mengakibatkan salah saji. Pada intinya kecurangan merupakan sebuah perilaku yang dilakukan secara sengaja yang akan memberikan keuntungan pada suatu pihak dan kerugian pada pihak lainnya (Arens et al., 2009). Kecurangan seringkali menyangkut hal berikut ini: (a) suatu tekanan atau dorongan untuk melakukan kecurangan, (b) suatu peluang yang dirasakan ada untuk melakukan kecurangan (SA Seksi 316, 2011).

Faktor risiko yang berkatian dengan salah saji yang timbul akibat kecurangan dalam pelaporan keuangan dikelompokkan ke dalam tiga golongan di dalam SA Seksi 316 (2011):

a. Karakteristik dan pengaruh manajemen atas lingkungan pengendalian. Faktor yang berkaitan dengan kemampuan, tekanan, gaya, dan sikap manajemen atas pengendalian internal dan proses pelaporan keuangan b. Kondisi industri yang mencakup lingkungan ekonomi dan peraturan

dalam industri di mana klien berada

c. Karakteristik operasi dan stabilitas keuangan yang merupakan faktor yang berkaitan dengan sifat dan kompleksitas entitas dan transaksinya, keadaan keuangan entitas, dan kemampuan entitas dalam menghasilkan laba. Prosedur audit sangat berkaitan dengan tujuan audit dan tentunya jenis pengujian yang akan dipilih pula. SA Seksi 326 (2011) menyatakan bahwa dalam merumuskan tujuan audit, auditor independen hendaknya mempertimbangkan kondisi khusus entitas yang berarti sifat aktivitas ekonomi dan praktik akuntansi yang khas di dalam industri di mana perusahaan itu bergerak. Keputusan

mengenai prosedur yang digunakan untuk mencapai tujuan audit tertentu didasarkan pada pertimbangan auditor terhadap efektivitas dan efisiensi yang diharapkan dari prosedur tersebut.

Selain itu, metode penetapan prosedur audit juga dapat dipengaruhi oleh metode pengolahan data yang digunakan oleh klien. Prosedur yang digunakan harus memadai untuk mencapai tujuan tertentu (SA Seksi 326, 2011). Seksi ini pun menyatakan bahwa ketika informasi signifikan ditransmisikan, diolah dan dipelihara secara elektronik oleh klien, pengujian pengendalian harus dilakukan untuk mengurangi risiko tidak ditemukannya salah saji material ketika seharusnya terdapat salah saji material, atau yang biasa disebut risiko deteksi atau planned detection risk. Sehingga jika akun pendapatan ini informasinya sangat bergantung dengan sistem informasi, pengujian pengendalian harus dilakukan.

Setelah melakukan pengujian pengendalian, jika diperlukan, auditor pun harus menentukan pengujian substantif yang sesuai untuk akun pendapatan tersebut. Di dalam SA Seksi 326 (2011) dinyatakan pula bahwa dalam memilih pengujian substantif tertentu untuk mencapai tujuan audit yang telah ditetapkan, auditor perlu mempertimbangkan hal-hal sebagai berikut:

Risiko salah saji material dalam laporan keuangan

Sifat dan materialitas unsur-unsur yang diuji

Jenis dan kompetensi bukti audit yang tersedia

Sifat tujuan audit yang hendak dicapai

Untuk dapat lebih memahami secara teknis apa yang dilakukan oleh auditor saat mengaudit pendapatan, penulis akan memaparkan hubungan antara tujuan audit yang ingin dicapai oleh auditor dengan prosedur spesifik yang dilakukan untuk mencapai tujuan-tujuan tersebut sesuai Arens et al. (2009). Hubungan tersebut akan ditujukan oleh penulis dalam bentuk tabel, yaitu tabel 2.1 dan tabel 2.2 yang akan ditunjukkan pada halaman berikutnya.

Tabel 2.1 Tujuan Audit dan Prosedur Spesifik dalam Pengujian Pengendalian

Tujuan Audit berkaitan dengan

Transaksi

Prosedur Spesifik terkait Pengujian Pengendalian

Occurrence Memeriksa dokumen pemesanan atau

dokumen-dokumen terkait dengan sumber pendapatan

Mengecek urutan nomor invoices

Mereviu jurnal transaksi dan master file untuk transaksi-transaksi istimewa

Melacak journal entries kepada dokumen-dokumen pendukung sumber pendapatan

Completeness Mengecek urutan nomor dokumen pengiriman

untuk perusahaan dagang atau dokumen-dokumen terkait lainnya

Melacak dokumen-dokumen terkait pendapatan ke journal entries untuk memastikan bahwa semua transaksi telah tercatat

Dengan melakukan prosedur analitis

Melacak dokumen pengiriman yang tidak tercatat transaksinya

Accuracy Memeriksa penggunaan harga atau ketentuan

lainnya yang sesuai dengan perjanjian

Mengkomputasikan kembali harga atau ketentuan lainnya yang sesuai dengan perjanjian

Posting and

Summarization

Memeriksa bukti untuk meyakini bahwa akun terkait pendapatan sudah terrekonsiliasi dengan general ledger

Melacak kebenaran suatu transaksi dengan melihat jumlah, tanggal, dan nomor invoices dari master file ke invoices

Melakukan footing dan cross-footing

Classification Memeriksa paket dokumen untuk verifikasi

internal (biasanya untuk perusahaan dagang)

Timing Memeriksa dokumen-dokumen sesuai dengan

urutan mereka dibuat

Membandingkan tanggal pada jurnal dengan yang ada pada dokumen pendukung

Tabel 2.2 Tujuan Audit dan Prosedur Spesifik dalam Pengujian Substantif Rinci atas Saldo

Tujuan Audit berkaitan dengan

Saldo

Prosedur Spesifik terkait Pengujian

Detail tie-in Mengecek listing debtor/konsumen ke general

ledger dan master file

Melacak saldo sampel transaksi ke dokumen pendukung untuk memverifikasi nama konsumen dan saldo

Existence Mengirim konfirmasi kepada debtor

Completeness Melakukan footing terhadap saldo trial balance dan

merekonsiliasikannya dengan saldo akun kunci yang berada di general ledger

Accuracy Memberikan konfirmasi kepada debtor/konsumen

Classification Mereviu listing dengan master file

Cutoff Melakukan pengujian terhadap sales cutoff dengan

mempertimbangkan prosedur yang dimiliki klien (apakah klien memiliki prenumbered shipping documents dan segregation of duties)

Melakukan pengujian terhadap returns and

allowance cutoff dengan mencocokan transaksi ini dengan transaksi penjualan atau pendapatan yang terkait atau dengan mengecek transaksi subsekuen yang masih dekat dengan tanggal akhir neraca

Melakukan pengujian terhadap cash receipt cutoff dengan melacak pencatatan penerimaan kas dengan deposit kas subsekuen pada rekening koran klien

Obligations Mereviu minutes dan mendiskusikannya dengan

klien

Mereviu kontrak

Sumber: Arens et al. (2009) telah diolah kembali

2.7 Pengertian Audit Sampling

Seperti yang sudah diketahui pada umumnya bahwa hampir tidak mungkin untuk melakukan audit terhadap seluruh populasi, sebuah konsep yang disebut audit sampling pun dibutuhkan. Yaitu sebuah konsep sesuai ISA 530 (2009) yang dijelaskan sebagai:

“The application of audit procedures to less than 100% of items within a population of audit relevance such that all sampling units have a chance of

selection in order to provide the auditor with a reasonable basis on which to draw conclusions about the entire population.”

Dengan mengacu pada definisi tersebut, dapat dinyatakan bahwa audit sampling memiliki tujuan untuk mengambil keputusan mengenai keseluruhan populasi yang didasari oleh sampel.

Ada dua pendekatan umum dalam sampling audit sesuai Arens et al. (2009) yaitu pendekatan secara statistik dan nonstatistik. Keduanya mengharuskan auditor untuk menggunakan pertimbangan profesionalnya dalam perencanaan, pelaksanaan, dan penilaian sampel, serta dalam menghubungkan bukti audit yang dihasilkan dari sampel dengan bukti audit lain dalam penilaian kesimpulan atas saldo akun atau kelompok transaksi yang bersangkutan (SA Seksi 350, 2011).

Pemilihan metode sampling antara statistikal atau pun nonstatistikal tidak secara langsung mempengaruhi keputusan auditor atas prosedur audit yang diterapkan, kompetensi bukti audit, atau tindakan yang mungkin akan dilakukan sehubungan dengan sifat dan penyebab salah saji (SA Seksi 350, 2011). Hal ini disebabkan karena adanya pertimbangan seperti risiko dan salah saji yang mungkin akan mempengaruhi pertimbangan auditor.

Seperti yang sudah dibahas sebelumnya bahwa bukti audit, yang antara lain akan dikumpulkan dengan cara audit sampling, akan berguna apabila mereka bersifat layak dan cukup. Ukuran sampel yang diperlukan untuk menghasilkan bukti audit yang cukup tergantung pada tujuan dan efisiensi sampel itu sendiri. Sampel dapat dinyatakan lebih efisien daripada yang lain ketika sampel tersebut dapat mencapai tujuan yang sama dengan ukuran sampel yang lebih kecil (SA Seksi 350, 2011).

Layaknya penentuan prosedur audit yang ingin diterapkan, penerapan sampling audit pun merupakan sebuah keputusan yang bersifat kualitatif yang lagi-lagi memerlukan pertimbangan profesional auditor. Hal-hal yang perlu diperhatikan kemudian dalam pengujian pengendalian adalah (SA Seksi 350, 2011):

Tingkat penyimpangan maksimum dari pengendalian yang ditetapkan yang akan mendukung tingkat risiko kontrol yang direncanakan

Tingkat risiko yang dapat diterima auditor atas penentuan risiko pengendalian yang terlalu rendah

Karakteristik populasi, yaitu unsur yang membentuk saldo akun atau kelompok transaksi yang menjadi fokus perhatian

Ada pula hal-hal yang perlu dipertimbangkan oleh auditor dalam perencanaan sampel untuk pengujian substantif rinci yang tidak begitu berbeda dengan yang ada pada pengujian pengendalian, yaitu:

Hubungan antara sampel dan tujuan audit yang relevan

Pertimbangan pendahuluan atas tingkat materialitas

Tingkat risiko keliru menerima yang dapat diterima

Karakteristik populasi

Pada pembahasan dalam karya tulis kali ini, penulis hanya akan lebih membahas secara lebih rinci mengenai pendekatan sampling audit yang bersifat nonstatistikal yang diterapkan kepada pengujian substantif rinci atas saldo. Hal ini disebabkan kondisi yang ditemui penulis ketika melakukan magang adalah penggunaan audit sampling nonstatistikal terhadap akun pendapatan bunga pada pengujian tersebut. Ada pun pembahasan secara teoritis mengenai pengaplikasian penerapan nonstatistikal sampling audit pada sub bab berikutnya.

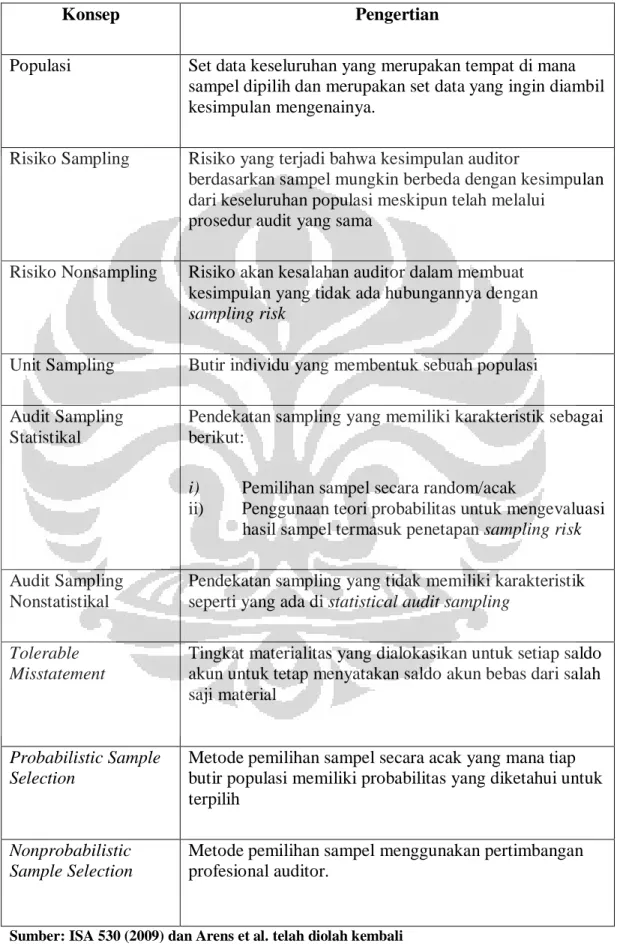

2.8 Definisi

Sebelum membahas pengaplikasian penerapan nonstatistikal sampling audit pada pengujian substantif rinci atas saldo, penulis merasa ada beberapa konsep yang perlu untuk dipaparkan definisinya sesuai ISA 530 yang efektif pada 15 Desember 2009 dan Arens et al. (2009) terkait dengan audit sampling itu sendiri. Penyajiannya kemudian akan diikhtisarkan kedalam tabel 2.3 pada halaman selanjutnya.

Tabel 2.3 Definisi Konsep Audit Sampling

Konsep Pengertian

Populasi Set data keseluruhan yang merupakan tempat di mana sampel dipilih dan merupakan set data yang ingin diambil kesimpulan mengenainya.

Risiko Sampling Risiko yang terjadi bahwa kesimpulan auditor

berdasarkan sampel mungkin berbeda dengan kesimpulan dari keseluruhan populasi meskipun telah melalui

prosedur audit yang sama

Risiko Nonsampling Risiko akan kesalahan auditor dalam membuat kesimpulan yang tidak ada hubungannya dengan sampling risk

Unit Sampling Butir individu yang membentuk sebuah populasi Audit Sampling

Statistikal

Pendekatan sampling yang memiliki karakteristik sebagai berikut:

i) Pemilihan sampel secara random/acak

ii) Penggunaan teori probabilitas untuk mengevaluasi hasil sampel termasuk penetapan sampling risk Audit Sampling

Nonstatistikal

Pendekatan sampling yang tidak memiliki karakteristik seperti yang ada di statistical audit sampling

Tolerable Misstatement

Tingkat materialitas yang dialokasikan untuk setiap saldo akun untuk tetap menyatakan saldo akun bebas dari salah saji material

Probabilistic Sample Selection

Metode pemilihan sampel secara acak yang mana tiap butir populasi memiliki probabilitas yang diketahui untuk terpilih

Nonprobabilistic Sample Selection

Metode pemilihan sampel menggunakan pertimbangan profesional auditor.

2.9 Pengaplikasian Audit Sampling Nonstatistikal dalam Pengujian Substantif Rinci atas Saldo

Arens et al. (2009) menyatakan bahwa ada tiga fase yang terpecah menjadi empat belas langkah merinci dalam pengaplikasian audit sampling nonstatistikal untuk melakukan pengujian substantif rinci atas saldo, mereka adalah:

2.9.1 Fase 1 Perencanaan

Fase perencanaan perlu dilakukan untuk meyakini bahwa pengujian audit yang dilakukan memberikan nilai risiko sampling yang diharapkan dan memperkecil kemungkinan eror nonsampling. Pada fase ini, auditor akan menentukan jumlah sampel yang harus dipilih. Ada sembilan tahap yang dilakukan dalam fase ini, yaitu:

1. Menetapkan objektif/tujuan dari tes audit

Tujuan dari setiap tes haruslah dinyatakan pada setiap awal pengujian. Pada pengujian substantif atas saldo biasanya auditor melakukan pemilihan sampel untuk mengetahui apakah saldo akun yang diuji telah disajikan secara wajar. Tujuan-tujuan audit yang berkaitan dengan saldo seperti yang telah dijelaskan sebelumnya akan dijadikan dasar pengujian auditor.

2. Menentukan apakah audit sampling dapat diaplikasikan kepada pengujian audit yang terkait

Audit sampling hanya diaplikasikan ketika auditor ingin mengambil sebuah kesimpulan mengenai sebuah populasi berdasarkan sampel. Maka dari itu, auditor harus mengkaji audit program terlebih dahulu lalu memilih audit prosedur yang dapat mengaplikasikan audit sampling.

3. Mendefinisikan misstatement

Audit sampling pada pengujian substantif atas saldo bertujuan untuk mengukur salah saji moneter. Sehingga ketika ada salah saji yang ditemukan di dalam sampel, sampel dinyatakan telah mengandung salah saji.

4. Mendefinisikan populasi

Mendefinisikan populasi merupakan tahapan yang krusial dalam audit sampling karena populasi inilah yang ingin digeneralisasi oleh auditor. Auditor harus yakin bahwa sampel yang diambil adalah sampel yang memang akan merepresentasikan populasi yang tepat. Dalam pengujian substantif rinci atas saldo, populasi didefinisikan sebagai segala butir yang membentuk populasi moneter yang tercatat.

5. Mendefinisikan sampling unit

Unit sampel bisa dinyatakan sebagai titik awal permulaan pengujian audit dimulai. Unit sampel ditentukan oleh auditor berdasarkan pengartian mereka akan populasi dan tujuan dari pengujian audit. Untuk pengujian substantif atas saldo yang lebih berkaitan dengan saldo, unit sampelnya biasanya adalah segala sesuatu yang membentuk saldo akun.

6. Menspesifikasikan tolerable misstatement

Auditor menggunakan tolerable misstatement untuk menentukan besaran sampel dan mengevaluasi hasil dari sampling nonstatistikal. Berdasarkan preliminary judgement mengenai materialitas yang telah dilakukan pada fase perencanaan audit, auditor akan menggunakan nilai tersebut untuk menentukan tolerable misstatement yang masih boleh dimiliki oleh satu akun. Jumlah sampel akan berkurang apabila tolerable misstatement yang ditetapkan auditor meningkat per saldo akun atau kelas transaksi.

Selalu adanya risiko yang terekspos pada kesimpulan yang ditarik oleh auditor mengenai sebuah populasi melalui sampel. Pada pengujian saldo, auditor fokus pada saldo akun sehingga auditor menghitung ARIA yang merupakan nilai risiko yang masih mau diterima oleh auditor pada saat menyatakan bahwa sebuah saldo telah benar disajikan meskipun nyatanya terdapat salah saji pada saldo yang melebihi tingkat tolerable misstatement. Tingkat assurance auditor berhubungan terbalik dengan ARIA begitu pula halnya dengan besaran sampel.

8. Mengestimasikan salah saji pada populasi

Auditor harus mengestimasikan jumlah salah saji pada populasi yang biasanya dilakukan dengan mengacu pada pengalaman sebelumnya dengan klien dan dengan pertimbangan dari risiko bawaan dan hasil dari pengujian lain yang telah dilakukan sebelumnya. Jumlah sampel yang direncanakan akan bertambah seiring dengan penambahan nilai salah saji yang diestimasikan pada populasi mendekati nilai tolerable misstatement.

9. Mendeterminasikan initial sample size

Pertimbangan profesional auditor dalam menentukan jumlah sampel inisial dipengaruhi oleh beberapa faktor seperti risiko pengendalian, hasil dari pengujian substantif lainnya, acceptable audit risk, tolerable misstatement, risiko bawaan, estimasi salah saji, jumlah moneter populasi, dan jumlah butir di dalam populasi. Faktor-faktor ini diringkas dalam tabel dibawah ini.

Tabel 2.4 Faktor yang Memengaruhi Jumlah Sampel dalam Pengujian Substantif Rinci atas Saldo

Faktor Kondisi untuk

Sampel lebih Sedikit

Kondisi untuk Sampel lebih Banyak

Risiko Pengendalian (ARACR) Risiko pengendalian rendah Risiko pengendalian tinggi

Hasil dari prosedur substantif lainnya

Hasil memuaskan Hasil tidak memuaskan Acceptable Audit Risk Acceptable Audit Risk

yang tinggi

Acceptable Audit Risk yang rendah

Tolerable Misstatement Tolerable misstatement yang besar Tolerable misstatement yang kecil

Risiko bawaan Risiko bawaan rendah Risiko bawaan tinggi Ekspektasi salah saji Salah saji kecil Salah saji besar Jumlah moneter

populasi

Saldo akun kecil Saldo akun besar Jumlah butir dalam

populasi

Hampir tidak ada efek kecuali populasi sangat kecil

Hampir tidak ada efek kecuali populasi sangat kecil

Sumber: Arens et al. (2009) telah diolah kembali

2.9.2 Fase 2 Pemilihan Sampel dan Pelaksanaan Prosedur Audit

Fase pemilihan sampel merupakan fase yang dilewati auditor dalam menentukan metode pemilihan sampel. Setelah memilih sampel, auditor baru akan bisa melakukan pengujian. Tahap yang ke-10 dan ke-11 ada di dalam fase ini, yaitu:

10. Memilih sampel

Setelah menentukan jumlah sampel, auditor harus memilih sampel dari populasi baik dengan metode pengambilan sampel probabilistik maupun nonprobablistik. Sebisa mungkin auditor memperkecil adanya campur tangan klien dalam pemilihan sampel sehingga auditor harus dapat mengontrol proses pemilihan sampel dengan baik.

Metode pemilihan sampel nonprobabilistik menurut Arens et al. (2009) adalah:

i) Metode directed sample selection – metode pemilihan sampel berdasarkan pertimbangan kriteria yang ditentukan auditor

ii) Metode block sample selection – auditor memilih sampel awal di dalam block lalu sisanya dipilih dengan urut

iii) Metode haphazard - merupakan metode alternatif dari metode acak dengan syarat auditor mencoba mengambil sampel yang mewakili dari keseluruhan populasi tanpa ada maksud untuk memasukkan atau tidak memasukkan unit tertentu ke dalam sampel yang dipilih.