Modul 10

AUDIT EVIDENCE AND WORKING PAPER Mirna Dianita, SE., MM., Ak., CA

Deskripsi Singkat : Mata kuliah ini bertujuan memberikan pengetahuan tentang audit internal sebagai fungsi independen di dalam organisasi yang membantu pimpinan organisasi. Fungsi audit internal adalah melakukan audit dan konsultansi. Audit yang dilaksanakan antara lain meliputi: audit operasional atau audit manajemen, audit keuangan dan audit khusus. Pembahasan mencakup dasar pengertian audit internal, tujuan dan peranan audit internal, pengorganisasian fungsi audit internal, standar dan kode etik profesi audit internal, tahapan atau proses audit internal: perencanaan sampai dengan penyusunan laporan audit, komunikasi dengan auditee dan pemahaman tentang corporate governance.

Tujuan Instruksional Umum : Pembelajaran matakuliah Audit Internal (Internal Auditing) bertujuan agar mahasiswa memiliki pengetahuan peran Auditor Internal dalam organisasi dimana fungsi auditor internal berbeda dengan auditor eksternal. Auditor Internal berperan mengevaluasi efektifitas proses pengelolaan (governance), risiko (risk), dan pengendalian ( Control), dan dapat memberi nilai tambah (Value) organisasinya.

Relevansi : Mata kuliah ini sebagai lanjutan dari materi auditing I dan II yang lebih spesifik membahas mengenai profesi audit internal.

•Definition of Audit Evidence •Professional Skeptism

•Reasonable Assurance

•Persuasiveness of Audit Evidence

AUDIT

EVIDENCE

•Definition of Audit Procedures

•Obtaining sufficient evidence to achieve the

objective

•Manual Audit Procedures

AUDIT

PROCEDURES

•IIA Standard 2330 and Practice Advisory 2330-1 •Purposes and Content of Working Papers

•Types of Working Papers

•Generalized Audit Software (GAS)

•Guidelines for Working Paper Preparation

WORKING

AUDIT EVIDENCE

Bukti Audit (Audit Evidence) komponen yang sangat penting dari semua proses audit internal. Kualitas hasil audit internal dan saran tergantung pada kemampuan mereka untuk mengumpulkan dan mengevaluasi bukti audit yang cukup dan tepat.

Dalam pengumpulan bukti memerlukan interaksi yang luas dan komunikasi dengan personil auditee dalam penugasan audit. Maka dari itu, auditor internal harus terbuka, komunikatif, dan kolaboratif. Manajer dan karyawan memahami tujuan dan ruang lingkup penugasan audit. Auditor internal secara khusus mencari hal-hal yang mengandung sinyal ketidakberesan/ kesalahan.

Professional Skepticism And Reasonable Assurance

Professional Skepticism and Reasonable Assurance

Professional Skepticism, the state of mind

in which internal auditors take nothing for granted they continuosly question what they hear and see and critically assess audit evidence.

Reasonable Assurance, a level of assurance

that is supported by generally accepted auditing procedures and judgments.

Gambar 1

Professional Skepticism merupakan keadaan pikiran di mana auditor internal terus mempertanyakan apa yang mereka dengar dan lihat dan menilai bukti audit secara kritis.

Reasonable Assurance merupakan tingkat jaminan yang didukung oleh prosedur dan penilaian audit yang berlaku umum.

Persuasiveness of Audit Evidence

Persuasiveness of Audit Evidence

Persuasive Audit Evidence, enables the internal auditor to formulate well-founded conclusions

and advice confidently.

To be persuasive, evidence must be:

1. Relevant, is evidence pertinent to the audit

objective?

2. Reliable, did the evidence come from a

credible source?

3. Sufficient, has the internal auditor obtained

enough evidence?

Evidence must be persuasive to minimalized the audit risk, is the risk of reaching invalid audit

conclusions and/ providing faulty advice based

on the audit work conducted.

Gambar 2

Persuasiveness of Audit Evidence

Persuasiveness of Audit Evidence memungkinkan auditor internal untuk merumuskan kesimpulan dan saran dengan tingkat kepercayaan yang tinggi.

Untuk menjadi persuasif, bukti audit harus:

1. Relevan (Relevant), bukti yang berkaitan dengan tujuan audit?

2. Handal (Reliable), melakukan bukti berasal dari sumber yang dapat dipercaya? 3. Cukup (Sufficient), memiliki auditor internal yang diperoleh cukup bukti?

Bukti audit harus persuasif untuk meminimalisasi risiko audit (audit risk), adalah risiko pengambilan kesimpulan audit yang tidak valid dan/ memberikan saran yang salah dalam penugasan audit.

Pedoman bagi auditor internal untuk mendapatkan bukti audit yang persuasif:

a. Bukti dari pihak ketiga yang independen lebih dapat diandalkan (more reliable) dibandingkan dari personil auditee;

b. Bukti yang dihasilkan oleh sistem dengan kontrol yang efektif lebih dapat diandalkan (more reliable) dibandingkan yang dihasilkan oleh sistem dengan kontrol tidak efektif;

c. Bukti yang diperoleh secara langsung oleh auditor internal lebih dapat diandalkan (more reliable) dibandingkan secara tidak langsung;

d. Bukti yang terdokumentasi lebih dapat diandalkan (more reliable) dibandingkan tidak terdokumentasi;

e. Bukti tepat waktu lebih cukup/ dibutuhkan (more sufficient) daripada tidak tepat waktunya;

f. Bukti yang kuat lebih cukup/ dibutuhkan (more sufficient) daripada bukti yang lemah;

g. Ukuran sampel yang lebih besar lebih cukup/ dibutuhkan (more sufficient) dari sampel yang lebih kecil.

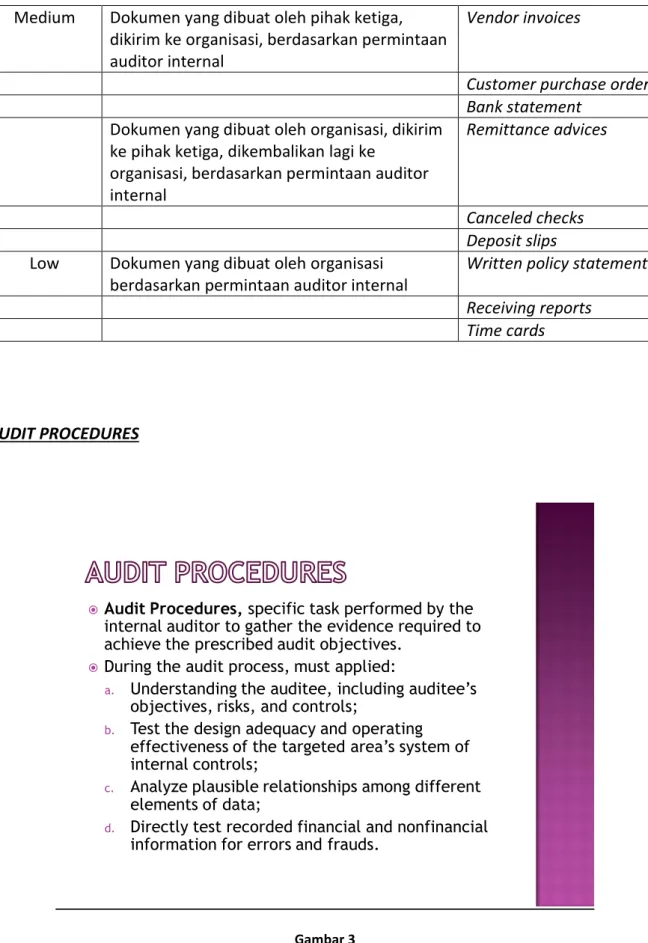

Berikut adalah tingkat kehandalan dari bukti yang terdokumentasi, yaitu:

Tabel 1

Reliability Of Documentary Evidence

Levels Of

Reliability Descriptions Example Documents

High Dokumen yang disiapkan oleh auditor internal Inventory test counts Process maps

Risk and control Matrices

Dokumen yang dikirim langsung oleh pihak ketiga kepada auditor internal

Confirmations

Cut off bank statement Letters from outside attorneys

Medium Dokumen yang dibuat oleh pihak ketiga, dikirim ke organisasi, berdasarkan permintaan auditor internal

Vendor invoices

Customer purchase order Bank statement

Dokumen yang dibuat oleh organisasi, dikirim ke pihak ketiga, dikembalikan lagi ke

organisasi, berdasarkan permintaan auditor internal

Remittance advices

Canceled checks Deposit slips Low Dokumen yang dibuat oleh organisasi

berdasarkan permintaan auditor internal

Written policy statement Receiving reports

Time cards

AUDIT PROCEDURES

Audit Procedures, specific task performed by the

internal auditor to gather the evidence required to achieve the prescribed audit objectives.

During the audit process, must applied:

a. Understanding the auditee, including auditee’s

objectives, risks, and controls;

b. Test the design adequacy and operating

effectiveness of the targeted area’s system of internal controls;

c. Analyze plausible relationships among different

elements of data;

d. Directly test recorded financial and nonfinancial

information for errors and frauds.

Gambar 3

Prosedur Audit (Audit Procedures), merupakan tugas tertentu yang dilakukan oleh auditor internal untuk mengumpulkan bukti-bukti yang diperlukan untuk mencapai tujuan audit yang ditentukan.

Selama proses audit, harus menerapkan:

a. Memahami auditee, termasuk tujuan auditee, risiko, dan kontrol;

b. Uji kecukupan desain dan efektivitas sistem internal control dari operasi area yang telah ditargetkan;

c. Menganalisis hubungan yang masuk akal antara elemen data yang berbeda;

d. Tes secara langsung menguji catatan informasi keuangan dan non keuangan untuk kesalahan dan penipuan (errors and frauds).

Memperoleh bukti yang cukup untuk mencapai tujuan audit meliputi:

1. Sifat prosedur audit (Nature of audit procedures)

Sifat prosedur audit berkaitan dengan jenis tes kinerja auditor internal untuk mencapai tujuan nya. Satu per satu hubungan yang jarang antara tujuan audit dan prosedur audit. Prosedur audit individu sering memberikan bukti yang berhubungan dengan lebih dari satu tujuan audit, dan lebih dari satu prosedur audit yang diperlukan untuk memenuhi tujuan audit tertentu.

Jenis tes yang berbeda memberikan berbagai tingkat jaminan (level of assurance), dalam jumlah waktu yang berbeda pula, dan cost yang rendah atau tinggi. Auditor internal harus menimbang antara manfaat dan biaya terkait dengan jenis prosedur tergantung pada sifat dari penugasan audit.

2. Luas prosedur audit (Extent of audit procedures)

Luasnya prosedur audit berkaitan dengan berapa banyak bukti audit yang harus diperoleh auditor internal untuk mencapai tujuan nya. Dan auditor internal harus menerapkan kombinasi yang tepat dari prosedur audit. Sejauh mana tes individu yang akan dilakukan juga harus ditentukan. Auditor internal mungkin memutuskan, misalnya, bahwa beberapa jenis transaksi harus diuji 100 persen, sedangkan yang lain dapat diuji secara sampel.

3. Waktu prosedur audit (Timing of audit procedures)

Waktu prosedur audit berkaitan dengan ketika tes dilakukan dan periode waktu yang dicakup oleh tes. Contoh:

Auditor internal menguji efektivitas operasi dari manual kontrol selama periode waktu secara sampel harus mengambil langkah yang tepat untuk mendapatkan jaminan (assurance) bahwa sampel yang dipilih merupakan perwakilan dari seluruh periode.

Auditor internal melakukan pengujian apakah transaksi dicatat pada tahun fiskal yang tepat sebelum atau setelah akhir tahun.

Manual Audit Procedures

Umumnya melakukan manual audit procedures, meliputi: 1. Inquiry

Memberikan pertanyaan kepada auditee secara personal atau pihak ketiga dan memberikan respon baik lisan maupun tertulis. Inquiry membuat bukti audit secara tidak langsung. Bukti tersebut bisa bersifat persuasive jika inquiry tersebut diberikan langsung kepada auditee atau pihak ketiga dan responnya tidak bias. Bentuk inquiry tersebut dapat berupa wawancara, survey, dan kuesioner.

2. Observation

Merupakan proses melihat orang, prosedur, dan proses secara langsung. Observation pada umumnya lebih persuasif dibandingkan inquiry karena auditor internal secara langsung dalam mengumpulkan buktinya. Keterbatasan mengenao observation adalah mengenai waktu pengumpulan buktinya. Auditor internal dalam mengumpulkan bukti dengan melakukan observation terkadang mendapatkan bukti yang tidak mewakili secara keseluruhan.

3. Inspection

Merupakan proses mempelajari dokumen dan catatan dan memeriksa secara fisik sumber daya yang berwujud. Pemeriksaan fisik sumber daya berwujud memberikan auditor internal dengan pengetahuan secara langsung dari keberadaan dan kondisi fisik sumber daya. Auditor internal harus mengakui dan memperhitungkan tingkat keahlian mereka.

4. Vouching

Merupakan proses pelacakan informasi secara mundur dari satu dokumen, catatan atau sumber daya berwujud ke dokumen lainnya yang disiapkan sebelumnya. Vouching dilakukan khusus untuk menguji validitas informasi yang didokumentasikan atau direkam.

5. Tracing

Merupakan proses pelacakan inormasi secara maju dari satu dokumen, catatan, atau sumber daya berwujud, ke dokumen lainnya yang disiapkan sebelumnya. Tracing dilakukan khusus untuk menguji kelengkapan informasi yang didokumentasikan atau direkam.

6. Reperformance

Merupakan proses mengulangi kontrol atau prosedur lainnya. Reperforming kontrol memberikan bukti audit langsung mengenai efektivitas operasi. Reperforming perhitungan memberikan bukti langsung apakah perhitungan auditee benar. Secara independen merumuskan perkiraan akuntansi, seperti penyisihan kredit macet, dan membandingkannya dengan estimasi auditee memberikan bukti langsung mengenai kewajaran estimasi auditee.

7. Analytical Procedures

Menilai informasi yang diperoleh selama penugasan audit dengan mengidentifikasi atau mengembangkan perbandingan antara informasi yang didapatkan dengan harapan oleh auditor internal. Berikut adalah analytical procedures yang biasanya digunakan yaitu:

a. Analysis of Common-Size Financial Statement

Auditor internal mengungkapkan item laporan keuangan sebagai persentase dari total yang relevan. Misalnya, item laporan laba rugi disajikan sebagai persentase dari penjualan, dan item neraca dinyatakan sebagai persentase dari aset total.

b. Ratio Analysis

Auditor internal menghitung rasio yang berkaitan dengan keuangan (misal current ratio, gross profit percentage, inventory turnover, and cost of raw materials purchased divided by cost of finished goods produced) dan rasio non finansial (missal sales divided by square footage of sales space, payroll

expense divided by average number of employees, and percentage of defective units produced).

c. Trend Analysis

Auditor internal membandingkan informasi kinerja (contoh individual amount, common-size percentages, and/ or ratios) untuk periode fiskal saat ini dengan informasi lainnya dari periode lainnya.

d. Analysis of Future-Oriented Information

Auditor internal membandingkan informasi periode fiskal saat ini dengan anggaran atau prakiraan/ ramalan (forecasts).

e. External Benchmarking

Auditor internal membandingkan informasi kinerja bagi organisasi dengan organisasi lainnya.

f. Internal Benchmarking

Auditor internal membandingkan informasi kinerja satu unit organisasi dengan unit organisasi lainnya.

8. Confirmation

Mendapatkan langsung verifikasi tertulis mengenai keakuratan informasi dari pihak ketiga yang independen. Bukti yang diperoleh melalui konfirmasi umumnya dianggap sangat handal karena datang langsung dari sumber-sumber independen kepada auditor internal. Terdiri dari 2 jenis umum mengenai konfirmasi:

a. Positive Confirmation meminta penerima untuk merespon terlepas dari apakah mereka percaya atau tidak terhadap informasi yang diberikan kepada mereka adalah benar.

b. Negative Confirmation meminta penerima untuk merespon hanya ketika mereka percaya informasi yang diberikan kepada mereka adalah tidak benar.

Generalized Audit Software (GAS)

Adalah perangkat lunak serbaguna yang dapat digunakan untuk tujuan umum seperti pemilihan record, pencocokan, perhitungan kembali, dan pelaporan. Contoh:

a. Software utilitas (Utility software); b. Uji data (Test data);

c. Software aplikasi untuk tracing dan pemetaan (Application software tracing and mapping);

d. Sistem audit pakar (Audit expert systems); e. Audit kontinu (Continuous auditing).

WORKING PAPERS

IIA Standard 2330: Documenting information

requires internal auditors to record the evidence they accumulate as support for engagement outcomes.

Practice Advisory 2330-1: Documenting

information provides guidance regarding working papers and their preparation.

Gambar 4

Working Papers

IIA Standads 2330 : Mendokumentasikan informasi membutuhkan auditor internal untuk merekam bukti mereka sebagai dukungan untuk hasil dari penugasan audit.

Practice Advisory 2330-1 : Mendokumentasikan informasi berisi pedoman mengenai kertas kerja (working paper) dan persiapan audit.

Purposes And Content of Working Papers

Purposes and Content of Working Papers

Purposes of Working Papers

a. Aid in planning and performing the engagement; b. Facilitate supervision of the engagement and review of

the work completed;

c. Indicate whether engagement objectives were

achieved;

d. Provide the principlal support for the IA’s

communications to the auditee, senior management, the BODs, and appropriate third parties;

e. Serve as a basis for evaluating the internal audit

function’s quality assurance program;

f. Contribute to the professional development of the

internal audit staff;

g. Demonstrate the internal audit function’s compliance

The IIA’s International Standards

Gambar 5

Purpose of Working Paper

Tujuan dari Kertas Kerja (Working Paper) yaitu:

a. Membantu dalam perencanaan dan melakukan proses audit;

b. Memfasilitasi pengawasan dari penugasan audit dan peninjauan kembali (review) tugas audit;

c. Menunjukkan apakah tujuan penugasan audit tercapai atau tidak;

d. Memberikan dukungan utama untuk komunikasi Auditor Internal kepada auditee, manajemen senior, BOD, dan pihak ketiga;

e. Berfungsi sebagai dasar untuk mengevaluasi quality assurance program pada fungsi audit internal;

f. Berkontribusi pada pengembangan profesionalisme dari staf audit internal; g. Menunjukkan kepatuhan fungsi audit internal dengan Standar Internasional IIA.

Contents of Working Papers

The content of internal audit engagement working paper will depend on the nature of the engagement. They should always,

however, provide complete, accurate, and concise documentation of the engagement process.

Gambar 6

Contents of Working Paper

Isi kertas kerja dari penugasan audit internal akan tergantung pada sifat dari penugasan audit. Mereka selalu harus, bagaimanapun, menyediakan dokumentasi lengkap, akurat, dan ringkas dalam proses audit tersebut.

Types of Working Papers

Jenis-jenis dari working paper yang biasa digunakan dalam penugasan audit adalah contohnya sebagai berikut:

a. Program kerja yang dibuat untuk dokumen mengenai nature, extent, dan timing dari prosedur spesifik audit;

b. Anggaran waktu dan alokasi sumber daya untuk penugasan audit;

c. Kuesioner untuk mendapatkan informasi tentang auditee (tujuan, risiko, kontrol, dll); d. Peta proses atau diagram alur yang digunakan untuk kegiatan proses dokumen; e. Tabel, grafik, dan diagram digunakan untuk merencanakan dampak dan

kemungkinan risiko usaha;

g. Narrative memoranda yang digunakan untuk mendokumentasikan hasil dari wawancara dan pertemuan penting lainnya dengan auditee;

h. Informasi penting lainnya yang berkaitan dengan organisasi seperti struktur organisasi, job desk, kebijakan dan prosedur mengenai operating & financing;

i. Salinan mengenai dokumen sumber, seperti permintaan pembelian, order pembelian, laporan penerimaan, tagihan vendor, voucher, dan cek;

j. Salinan mengenai dokumen-dokumen penting seperti notulen rapat dan kontrak; k. Dokumen yang berkaitan dengan IT;

l. Catatan akuntansi (neraca saldo, jurnal, buku besar); m. Bukti diperoleh dari pihak ketiga seperti konfirmasi;

n. Kontrol yang diperoleh dari auditee dan dievaluasi oleh auditor internal seperti rekonsiliasi bank;

o. Koresponden tertulis dan dokumentasi atas koresponden lisan dari auditee pada saat penugasan audit;

p. Worksheet yang disiapkan oleh auditor internal;

q. Notulen dari tim auditor internal mengenai temuan (observations), rekomendasi, dan hasil audit;

r. Komunikasi akhir dari penugasan audit dan tanggapan dari manajemen.

Guidelines for Working Paper Preparation

Guidelines for Working Paper Preparation Appropriate working paper standardization,

include:

a. A uniform cross-referencing system for all engagements;

b. Consistent working paper layouts;

c. Standardized “tick marks” (symbols used on

working papers to represent specific audit

procedures);

d. A prescription for the types of information to store in permanent or carry-forward files

(files containing pertinent information of

continuing importance for a particular

auditee).

Gambar 7

Berikut adalah standarisasi dari kertas kerja yang digunakan dalam penugasan audit adalah:

a. Sebuah keseragaman dari sistem cross-referencing untuk semua proses audit; b. Konsistensi layout kertas kerja;

c. Standarisasi "tanda centang" (simbol yang digunakan pada kertas kerja untuk mewakili prosedur audit tertentu);

d. Sebuah rekomendasi untuk jenis informasi untuk menyimpan dalam file permanen atau carry-forward (file yang berisi informasi penting terkait dengan untuk auditee tertentu).

Working paper files should be complete and well-organized, that each file should:

a. Contain index or reference number;

b. Identify the engagement and describe the

purpose and content of the working paper;

c. Be signed and dated by both the internal

auditor who performed the work and who

reviewed the work;

d. Clearly identify the sources of auditee data; e. Clear explanations of the specific procedures

performed;

f. Clearly written and easy to understand .

Gambar 8

Working Paper Standarization For Complete And Well Organized

File-file dalam working paper harus lengkap dan terorganisir dengan baik, bahwa setiap file harus:

a. Mengandung indeks atau nomor referensi;

c. Ditandatangani dan diberi tanggal oleh auditor internal yang melakukan pekerjaan dan yang meninjau pekerjaan;

d. Mengidentifikasi dengan jelas mengenai sumber data auditee; e. Penjelasan yang jelas dari spesifik prosedur yang harus dilakukan; f. Tertulis dengan jelas dan mudah dimengerti.

REFERENSI

Reding, et., al. 2009. Internal Auditing: Assurance & Consulting Services. The Institute of Internal Auditors Research Foundation (IIARF): Second Edition. Florida.