ABSTRAK

ANALISIS PERAN AUDITOR INTERNAL DAN EFEKTIVITAS PELAKSANAAN AUDIT INTERNAL

Studi Kasus Pada PT. Wings Surya Novina Febi Kosasih

NIM: 112114081

Universitas Sanata Dharma Yogyakarta 2016

Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat perbedaan peran auditor internal pada PT. Wings Surya dan untuk mengetahui efektivitas pelaksanaan audit internal pada PT. Wings Surya. Penelitian ini penting karena dengan peran dari auditor internal dan efektivitas pelaksanaan audit internal dapat membantu manajemen untuk mencapai tujuan yang telah ditetapkan dalam perusahaan.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang digunakan adalah wawancara dan kuesioner. Teknik analisis data yang digunakan adalah analisis deskriptif kualitatif.

Hasil dari penelitian ini menunjukkan bahwa tidak terdapat perbedaan peran auditor internal pada PT. Wings Surya baik sebagai pengawas, konsultan, dan katalis. Pelaksanaan audit internal pada PT. Wings Surya sudah dilakukan dengan sangat efektif hal ini berdasarkan perhitungan rata-rata seluruh responden dan setiap item pernyataan pada kuesioner.

ABSTRACT

ANALYSIS FOR SHI ROLI OF INSIRNAL AUDISOR AND IFFICSIVINISS OF INSIRNAL AUDIS

Case Study at Wings Surya Company Novina Febi Kosasih

NIM: 112114081

Sanata Dharma University Yogyakarta 2016

The purposes of this research are to determine the differences between the roles of internal auditor and to analyze the effectiveness of internal audit at Wings Surya Company. The research is important because the roles internal auditor and the effectiveness of internal audit will help management in achieving its company’s goal.

This research is a case study. Data was collected by interview and questionaire. Data analysis technique was descriptive qualitative.

The result showed that there was no differences between the roles of internal auditor as the watchdog, consultant, and catalyst at Wings Surya Company. The implementation of internal audit at Wings Surya Company was very effective based on the average score of internal audit effectiveness

0

ANALISIS PERAN AUDIT INTERNAL DAN

EFEKTIVITAS PELAKSANAAN AUDIT INTERNAL

Studi Kasus Pada PT. WINGS SURYA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Novina Febi Kosasih

NIM: 112114081

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ANALISIS PERAN AUDITOR INTERNAL DAN

EFEKTIVITAS PELAKSANAAN AUDIT INTERNAL

Studi Kasus Pada PT. WINGS SURYA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Novina Febi Kosasih

NIM: 112114081

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2015

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Novina Febi Kosasih

Nomor Mahasiswa : 112114081

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

“Analisis Peran Auditor Internal dan Efektivitas Pelaksanaan Audit Internal Studi Kasus Pada PT. Wings Surya

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me-ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun mem-berikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 29 Januari 2016

Yang menyatakan

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D, selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma yang telah memberikan kesempatan belajar kepada penulis.

3. Drs. YP. Supardiyono, M.Si., selaku Ketua Program Studi Akuntansi

Universitas Sanata Dharma yang telah memberikan kesempatan belajar

kepada penulis.

4. Ir. Drs. Hansiadi Y. H. M.Si. Ak. selaku Dosen Pembimbing Akademik yang

telah membimbing dari awal masuk kuliah hingga saat ini,

5. Dr.Fr. Ninik Yudianti, M. Acc; QIA selaku Dosen Pembimbing Skripsi yang

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

D. Efektivitas Audit Internal ... 16

BAB III METODE PENELITIAN... 21

A. Jenis Penelitian ... 21

B. Subjek dan Objek Peneltian... 21

C. Waktu dan Tempat Peneltian... 21

D. Populasi dan Sampel... 21

E. Sumber Data ... 22

F. Teknik Pengumpulan Data ... 22

G. Pengujian Instrumen ... 26

H. Teknik Analisa Data ... 29

BAB IV GAMBARAN UMUM PERUSAHAAN ... 38

A. Sejarah dan Perkembangan Perusahaan ... 38

B. Visi PT Wings Surya ... 38

C. Misi PT Wings Surya ... 38

D. Struktur Organisasi ... 40

BAB V ANALISIS DATA ... 51

A. Deskripsi Data ... 51

B. Pengujian Instrumen ... 54

C. Hasil Analisis Kuesioner Peran Auditor Internal ... 62

D. Hasil Analisis Kuesioner Efektivitas Pelaksanaan Audit Internal ... 69

BAB VI PENUTUP ... 77

A. Kesimpulan ... 77

B. Keterbatasan Penelitian ... 77

C. Saran ... 78

DAFTAR PUSTAKA ... 79

LAMPIRAN ... 81

DAFTAR TABEL

Halaman

Tabel 1 Pernyataan Kuesioner Peran Auditor Internal... 23

Tabel 2 Pernyataan Kuesioner Efektivitas Pelaksanaan Audit Internal ... 24

Tabel 2 Pernyataan Kuesioner Efektivitas Pelaksanaan Audit Internal (Lanjutan) ... 25

Tabel 3 Deskripsi Skala Likert ... 26

Tabel 4 Tingkat Reliabilitas Berdasarkan Teknik Alpha ... 29

Tabel 5 Skor Penilaian Skala Likert... 29

Tabel 6 Kesimpulan Hasil Perhitungan Rata-rata ... 34

Tabel 7 Kesimpulan Hasil Perhitungan Rata-rata ... 36

Tabel 8 Data Jumlah Responden Berdasarkan Jenis Kelamin ... 51

Tabel 9 Data Jumlah Responden Berdasarkan Usia... 51

Tabel 10 Data Jumlah Responden Berdasarkan Pendidikan ... 52

Tabel 11 Data Jumlah Responden Berdasarkan Jabatan ... 53

Tabel 12 Data Jumalah Responden Berdasarkan Lama Bekerja... 54

Tabel 13 Hasil Uji Validitas Kuesioner Peran Auditor Internal ... 55

Tabel 14 Hasil Uji Validitas Kuesioner Peran Auditor Internal ... 56

Tabel 15 Hasil Uji Validitas Kuesioner Efektivitas Pelaksanaan Audit Internal ... 58

Tabel 16 Hasil Uji Validitas Kuesioner Efektivitas Pelaksanaan Audit Internal ... 60

Tabel 17 Hasil Uji Realibilitas ... 61

Tabel 18 Kategori Penyusunan Kuesioner ... 62

Tabel 19 Hasil Perhitungan Rata- rata Skor Total Seluruh Responden ... 62

Tabel 20 Hasil Perhitungan Rata- rata Skor per Item Pernyataan Seluruh Responden ... 65

Tabel 21 Mean Ranks dengan Uji Friedman ... 68

Tabel 22 Hasil Perhitungan Rata- rata Skor Total Seluruh Responden ... 69

Tabel 23 Hasil Perhitungan Rata- rata Skor per Item Pernyataan Seluruh Responden ... 71

Tabel 23 Hasil Perhitungan Rata- rata Skor per Item Pernyataan Seluruh Responden(Lanjutan) ... 72

Tabel 23 Hasil Perhitungan Rata- rata Skor per Item Pernyataan Seluruh Responden(Lanjutan) ... 73

DAFTAR GAMBAR

Halaman Gambar 1 Rentang Nilai Rata-rata Skor Total Seluruh Responden... 31 Gambar 2 Rentang Nilai Rata-rata Skor Per Item Pernyataan Seluruh

Responden ... 32 Gambar 3 Rentang Nilai Rata-rata Skor Total Seluruh Responden... 34 Gambar 4 Rentang Nilai Rata-rata Skor Per Item Pernyataan Seluruh

Responden ... 36 Gambar 5 Struktur Organisasi PT. Wings Surya ... 39

ABSTRAK

ANALISIS PERAN AUDITOR INTERNAL DAN EFEKTIVITAS PELAKSANAAN AUDIT INTERNAL

Studi Kasus Pada PT. Wings Surya

Novina Febi Kosasih NIM: 112114081

Universitas Sanata Dharma Yogyakarta 2016

Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat perbedaan peran auditor internal pada PT. Wings Surya dan untuk mengetahui efektivitas pelaksanaan audit internal pada PT. Wings Surya. Penelitian ini penting karena dengan peran dari auditor internal dan efektivitas pelaksanaan audit internal dapat membantu manajemen untuk mencapai tujuan yang telah ditetapkan dalam perusahaan.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang digunakan adalah wawancara dan kuesioner. Teknik analisis data yang digunakan adalah analisis deskriptif kualitatif.

Hasil dari penelitian ini menunjukkan bahwa tidak terdapat perbedaan peran auditor internal pada PT. Wings Surya baik sebagai pengawas, konsultan, dan katalis. Pelaksanaan audit internal pada PT. Wings Surya sudah dilakukan dengan sangat efektif hal ini berdasarkan perhitungan rata-rata seluruh responden dan setiap item pernyataan pada kuesioner.

Kata Kunci: peran auditor internal, efektivitas audit internal, pengawas, konsultan., katalis.

ABSTRACT

ANALYSIS FOR THE ROLE OF INTERNAL AUDITOR AND EFFECTIVENESS OF INTERNAL AUDIT Case

Study at Wings Surya Company

Novina Febi Kosasih NIM: 112114081

Sanata Dharma University Yogyakarta 2016

The purposes of this research are to determine the differences between the roles of internal auditor and to analyze the effectiveness of internal audit at Wings Surya Company. The research is important because the internal auditor and the effectiveness of internal audit will help management in achieving its company’s goal.

This research is a case study. Data was collected by interview and questionaire. Data analysis technique was descriptive qualitative.

The result showed that there was no differences between the roles of internal auditor as the watchdog, consultant, and catalyst at Wings Surya Company. The implementation of internal audit at Wings Surya Company was very effective based on the average score of internal audit effectiveness.

Keyword: role of internal auditor, effectiveness of internal audit, watchdog, consultant, catalyst

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Permasalahan yang berkaitan dengan pengendalian intern yang tidak

efektif bukan hal yang baru lagi masyarakat. Banyak kasus yang terjadi akibat

pengendalian intern yang tidak efektif. Seperti yang dilansir dalam koran

berita online (www.sindonews.com, 16/07/2012) seperti kasus-kasus korupsi

yang terjadi di Badan Usaha Milik Negara (BUMN) yaitu kasus korupsi PT.

Telekomunikasi Indonesia Tbk, PT Rajawali Nusantara Indonesia, dan PT

Jasa Marga Tbk yang merugikan negara sampai milyaran rupiah. Bahkan

dalam situs tersebut dikatakan bahwa kebanyakan BUMN memiliki

pengendalian intern yang tidak efektif. Pengendalian internal tidak hanya

diperlukan oleh perusahaan milik pemerintah saja namun semua bentuk

perusahaan baik yang bergerak di bidang jasa, dagang, manufaktur,

perusahaan privat, ataupun perusahaan sektor publik, baik yang besar maupun

yang kecil.

Perkembangan kegiatan usaha yang semakin pesat dan cepat, menuntut

setiap unit usaha/ perusahaan memiliki pengendalian internal yang lebih

efektif. Dengan pelaksanaan pengendalian internal yang efektif secara tidak

langsung akan meningkatkan kinerja perusahaan baik dari segi keuangan

ataupun dari segi performa perusahaan. Semakin besar perusahaan, semakin

besar pula risiko- risiko yang akan dihadapi perusahaan. Jika perusahaan

tidak mampu menanggulangi ataupun mencegah risiko-risiko tersebut

kemungkinan besar perusahaan tersebut akan mengalami kebangkrutan.

Untuk mencegah hal itu terjadi, maka perusahaan memiliki bagian khusus

yang bersifat independen yang bertugas untuk membantu manajemen dalam

menjalankan kegiatan operasionalnya yaitu auditor internal. Audit internal

pada saat ini memberikan jasa-jasa berupa pemeriksaan dan penilaian atas

kontrol, kinerja, risiko, dan tata kelola (governance) perusahaan baik sektor

publik maupun sektor privat (Sawyer 2005: 3).

Dalam proses pelaksanaannya diharapkan audit internal mampu

dilaksanakan secara efektif. Pelaksanaan audit internal yang efektif dapat

membantu perusahaan agar dapat berjalan sesuai dengan tujuan yang telah

ditetapkan perusahaan sebelumnya dan dengan pelaksanaan audit internal

yang efektif juga dapat memberikan jaminan kepada perusahaan agar dapat

terhindar risiko-risiko yang berdampak pada kerugian bagi perusaahaan

tersebut, serta nilai tambah yang berguna untuk kelangsungan hidup

perusahaan ke depan.

Dalam proses pelaksanaan audit internal ini pula auditor internal memiliki

peran yang besar. Peran auditor internal juga dianggap penting dalam suatu

perusahaan. Ada beberapa peran yang dipegang oleh auditor internal yaitu

sebagai pengawas, konsultan, ataupun katalis. Ketiga peran tersebut

merupakan peran yang secara umum dilakukan oleh auditor pada perusahaan.

Dari latar belakang di atas penulis tertarik untuk meneliti “ Analisis Peran

B. Rumusan Masalah

Berdasarkan latar belakang di atas, penulis merumuskan masalah penelitian

sebagai berikut:

1. Apakah terdapat perbedaan peran auditor internal pada PT. Wings Surya?

2. Apakah pelaksanaan audit internal pada PT. Wings Surya sudah berjalan

secara efektif?

C. Tujuan Penelitian

Dari rumusan masalah yang telah dijelaskan dapat diketahui bahwa

tujuan dari penelitian ini adalah

1. Untuk mengetahui apakah terdapat perbedaan peran dari auditor internal

pada PT. Wings Surya.

2. Untuk mengetahui efektivitas dari pelaksanaan audit internal pada PT.

Wings Surya.

D. Manfaat Penelitian

1. Bagi pihak perusahaan

a. Memberikan tolak ukur bagi perusahaan terhadap pelaksanaan audit

internal yang baik

b. Memberikan masukan bagi perusahaan terkait efektifitas pelaksanaan

audit internal.

2. Bagi Universitas Sanata Dharma

a. Memberikan tambahan referensi kepada Universitas Sanata Dharma

b. Memberikan informasi tambahan kepada peneliti selanjutnya yang ingin

mengangkat topik ini sebagai topik penelitiannya.

3. Bagi penulis

a. Memberikan pengetahuan tambahan bagi penulis terkait analisa peran

auditor internal dan efektivitas pelaksanaan audit internal.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, tujuan

penelitian, serta manfaat penelitian.

BAB II KAJIAN PUSTAKA

Bab ini menguraikan tentang teori- teori dan konsep yang mendukung

penelitian penulis tentang analisa peran auditor internal dan efektifitas

pelaksanaan audit internal.

BAB III METODE PENELITIAN

Bab ini menguraikan tentang jenis penelitian yang digunakan penulis, tempat

dan waktu penulisan, populasi dan sampel, sumber data, teknik pengumpulan

data, serta teknik analisa data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan tentang gambaran umum perusahaan yang meliputi:

sejarah perusahaan, visi, misi, struktur organisasi, dan deskripsi pekerjaan dari

bidang yang bersangkutan.

Bab ini menguraikan tentang hasil analisisa data beserta pembahasannya yang

diperoleh dari pengolahan data perusahaan dengan menggunakan metode dan

teknik yang sesuai dengan teori yang telah ada.

BAB VI KESIMPULAN DAN SARAN

Bab ini menguraikan tentang kesimpulan, keterbatasan penelitian dan saran

BAB II

LANDASAN TEORI

A. Audit

1. Pengertian Audit

Untuk menambah pemahaman mengenai audit internal, terlebih

dahulu kita harus memahami definisi dari kata audit itu sendiri. Audit

sering disebut juga dengan auditing. Menurut Konrath (2002: 5), auditing

didefinisikan sebagai berikut :

“systematic process of objectively obtaining and evaluating evidence regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users”

Definisi audit menurut Arens (2001: 15) adalah

“Auditing adalah pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan. Auditing harus dilaksanakan oleh seseorang yang kompeten dan independen.”

Berdasarkan pandangan berbagai ahli mengenai audit, banyak yang

berpendapat bahwa audit merupakan suatu proses sistematik untuk

mendapatkan bukti secara objektif mengenai informasi-informasi yang

berhubungan dengan kegiatan ekonomi suatu perusahaan yang bertujuan

untuk menentukan kesesuaian informasi terhadap kriteria tertentu, yang

kemudian hasilnya akan disampaikan pada pihak yang berkepentingan

dengan kegiatan tersebut.

2. Jenis Audit

Sunyoto (2014: 7-11) membedakan auditing menjadi tiga kelompok

yaitu, berdasarkan pelaksanaannya, berdasarkan objeknya, dan berdasarkan

waktu pelaksanaannya serta tujuan audit.

a. Berdasarkan Pelaksanaannya audit terdiri dari:

1) Internal Audit

Internal audit adalah suatu fungsi penilaian yang independen yang

diterapkan dalam suatu organisasi yang berfungsi untuk menguji dan

mengevaluasi kegiatan organisasi sebagai jasa yang diberikan kepada

organisasi tersebut.

2) Eksternal Audit

Eksternal audit merupakan pemeriksaan yang dilakukan oleh

pihak luar yang bukan merupakan karyawan perusahaan, yang

berkedudukan bebas tidak memihak (independen) baik terhadap

kliennya maupun terhadap pihak- pihak yang berkepentingan dengan

kliennya.

3) Govermental Audit

Govermental audit merupakan pemeriksaan yang dilakukan suatu

instansi yang bertugas untuk memeriksa pengelolaan keuangan

instansi pemerintah dan perusahaan-perusahaan pemerintah. Di

Indonesia pihak yang berkepentingan melakukan audit ini adalah

Badan Pengawas Keuangan dan Pembangunan (BPKP) yang

Keuangan (BPK) yang bertindak sebagai akuntan ekstern pemerintah

dan memiliki tanggung jawab kepada DPR.

b. Berdasarkan Objeknya audit terdiri dari

1) Audit Laporan Keuangan (financial statement audit)

Audit ini dilakukan untuk memberikan pendapat apakah laporan

keuangan yang dibuat suatu badan usaha secara keseluruhan sudah

sesuai dengan kriteria yang telah diterapkan. Kriteria yang digunakan

dalam audit ini adalah prinsip akuntansi berlaku umum (PABU).

Objek dari audit ini adalah laporan laba rugi, neraca, laporan arus kas,

dan laporan perubahan posisi keuangan.

2) Audit Operasional (management audit)

Audit operasional/ audit manajemen adalah suatu kegiatan

meneliti kembali atau mengkaji ulang hasil operasi pada setiap bagian

dalam suatu perusahaan dengan tujuan untuk mengevaluasi atau

menilai efektifitas dan efisiensinya.

3) Audit Kepatuhan (compliance audit)

Audit ini mempunyai tujuan untuk menentukan apakah

perusahaan atau klien mengikuti prosedur-prosedur khusus atau

c. Berdasarkan waktu pelaksanaannya serta tujuan audit, audit terdiri dari

1) Audit terus-menerus (continous audit)

Dalam audit ini, auditor yang bertugas mengunjungi beberapa kali

dalam satu periode akuntansi dan setiap kali melakukan kunjungan

mengadakan audit sejak kunjungan sebelumnya.

2) Audit periodik (periodical audit)

Pelaksanaan audit secara periodik dapat dilakukan setiap

semester atau kuartal. Laporan audit yang formal hanya dibuat pada

akhir tahun akuntansi.

B. Audit Internal

1. Pengertian Audit Internal

Dalam buku Standar Profesi Audit Internal (2004: 9) audit internal

didefinisikan sebagai:

“Audit internal adalah kegiatan assurance dan konsultasi yang independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Audit internal membantu organisasi untuk mencapai tujuannya, melalui satu pendekatan sistematis dan teratur untuk mengevaluasi dan meningkatkan efektifitas pengelolaan risiko, pengendalian, dan proses governance.”

Orang yang menjalankan kegiatan audit internal ini disebut dengan

auditor internal. Auditor internal merupakan pihak independen dari dalam

perusahaan yang memiliki tugas untuk menjalankan audit internal sebagai

suatu fungsi penilaian untuk memeriksa dan mengevaluasi aktivitas dari

2. Lingkup Penugasan

Dalam buku Standar Profesi Audit Internal (2004: 20-22) dituliskan

bahwa fungsi auditor internal melakukan evaluasi dan memberikan

kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian,

dan governance, dengan menggunakan pendekatan yang sistematis, teratur,

dan menyeluruh. Adapun penjabaran dari fungsi audit internal tersebut

adalah sebagai berikut :

a. Pengelolaan Risiko

Fungsi audit internal harus dapat membantu organisasi dengan cara

mengidentifikasi dan mengevaluasi risiko signifikan dan memberikan

kontribusi terhadap peningkatan pengelolaan risiko dan sistem

pengendalian intern

b. Pengendalian

Fungsi audit internal harus membantu organisasi dalam memelihara

pengendalian intern yang efektif dengan cara mengevaluasi kecukupan,

efektifitas dan efisiensi pengendalian tersebut, serta mendorong

peningkatan pengendalian intern secara berkesinambungan.

1) Berdasarkan hasil penilaian risiko, fungsi audit internal harus

mengevaluasi kecukupan dan efektifitas sistem pengendalian

intern yang mencakup governance, kegiatan operasidan sistem

informasi organisasi. Evaluasi sistem pengendalian intern harus

a.) Efektifitas dan efisiensi kegiatan operasi.

b.) Keandalan dan integritas informasi

c.) Kepatuhan terhadap peraturan perundang-undangan

yang berlaku.

d.) Pengamanan aset organisasi

2) Fungsi audit internal harus memastikan sampai sejauh mana

sasaran dan tujuan program serta kegiatan operasi telah

ditetapkan dan sejalan dengan sasaran dan tujuan organisasi.

3) Auditor internal harus mereviu kegiatan operasi dan program

untuk memastikan sampai sejauh mana hasil-hsil yang diperoleh

konsisten dengan tujuan dan sasaran yang telah ditetapkan.

4) Untuk mengevaluasi sistem pengendalian intern diperlukan

kriteria yang memadai.

c. Proses Governance

Fungsi audit ini harus menilai dan memberikan rekomendasi yang

sesuai untuk meningkatkan proses governance dalam mencapai tujuan-

tujuan berikut.

1) Mengembangkan etika dan nilai-nilai yang memadai di dalam

organisasi.

2) Memastikan pengolaan kinerja organisasi yang efektif dan

akuntabilitas.

3) Secara efektif mengkomunikasikan risiko dan pengendalian

4) Secara efektif mengkoordinasikan kegiatan, dari dan

mengkomunikasi informasi di antara pimpinan, dewan pengawas,

auditor internal dan eksternal serta manajemen.

Fungsi auditor internal harus mengevaluasi rancangan,

implementasi dan efektifitas dari kegiatan program dan sasaran

organisasi yang berhubungan dengan etika organisasi.

C. Peran Auditor Internal

Secara umum ada beberapa peran yang dijalankan oleh auditor internal

dalam melaksanakan tugasnya, yaitu peran auditor internal sebagai

pengawas, konsultan, dan katalis. Ketiga peran dari auditor internal

tersebut dapat dikatakan sebagai peran utama yang dijalankan oleh auditor

internal pada perusahaan.

1. Peran Auditor Internal sebagai Pengawas

Tampubolon (2005: 1) menyatakan bahwa ada beberapa peran

dari auditor internal salah satunya adalah peran sebagai “watchdog”

pada awalnya audit intern lebih banyak berperan sebagai mata dan

telinga manajemen karena manajemen butuh kepastian bahwa kebijakan

yang ditetapkan tidak akan dilaksanakan secara menyimpang oleh

pegawai. Peran ini merupakan peran yang dilakukan oleh auditor

internal sejak dulu. Orientasi audit intern lebih banyak dilakukan

pemeriksaan terhadap tingkat kepatuhan para pelaksana terhadap

ketentuan yang ada. Namun secara berangsur-angsur peran ini mulai

Tugiman (2006: 28) menyatakan bahwa bagian audit internal

haruslah memberikan kepastian bahwa pelaksanaan pemeriksaan internal

akan diawasi sebagaimana mestinya. Dikatakan juga bahwa pimpinan

audit internal bertanggung jawab melakukan pengawasan pemeriksaan

yang pantas. Pengawasan merupakan suatu proses yang berkelanjutan,

dimulai dengan perencanaan dan diakhiri dengan penyimpulan hasil

pemeriksaan yang dilakukan.

Dalam perannya sebagai pengawas, auditor akan melakukan

aktivitas inspeksi, observasi, perhitungan, dan pengujian transaksi yang

bertujuan untuk memastikan kepatuhan pada ketentuan, peraturan, ataupun

kebijakan yang telah ditetapkan (Kurniawan 2012: 12).

2. Peran Auditor Internal sebagai Konsultan.

Dalam perannya sebagai konsultan audit intern wajib melayani

klien dengan baik dan mendukung kepentingan klien sambil

mempertahankan loyalitasnya ke perusahaan. Fokus utama audit intern

adalah membantu satuan kerja operasional mengelola risiko dengan

mengidentifikasi masalah dan menyarankan perbaikan yang memberi

nilai tambah untuk memperkuat organisasi (Tampubolon 2005 : 2).

Rekomendasi dari jasa auditor internal sebagai konsultan harus

dilaporkan kepada manajemen sebagai bahan pertimbangan dalam

pengambilan keputusan, dan bahwa konsultasi merupakan jasa

pemberian saran, bukan bagian dari proses manajemen. Jasa konsultasi

Auditor internal merupakan pihak yang pantas untuk melaksanakan jasa

ini karena diaanggap memiliki pengalaman, keahlian investigasi, dan

kemampuan analitis (Sawyer 2003 : 40-41).

Hal itu juga diperkuat dengan penelitian oleh Tjahyono (2010)

tentang analisis peran audit internal di perguruan tinggi swasta yang

dilakukan di Universitas Sanata Dharma. Hasil penelitian tersebut

menyatakan bahwa peran audit internal yang paling berperan pada

Universitas Sanata Dharma adalah sebagi konsultan. Hal yang sama juga

dinyatakan oleh Listiatik (2007) dalam penelitiannya tentang persepsi

karyawan tentang peranan internal auditor yang dilakukan pada rumah

sakit Panti Rini, Yogyakarta. Hasil penelitian tersebut menyatakan bahwa

peranan auditor internal pada rumah sakit tersebut lebih banyak sebagai

Konsultan.

3. Peran Auditor Internal sebagai Katalis

Auditor internal dimungkinkan untuk memiliki peran sebagai

katalisator yang akan ikut menentukan tujuan perusahaan (Tampubolon

2005 : 2). Peran ini juga memungkinkan perusahaan untuk mengarahkan

manajemen agar sesuai dengan program dan tujuan yang telah dibuat

oleh perusahaan. Pekerjaan auditor internal dalam melaksanakan

perannya sebagai katalis berkaitan dengan pemberian jaminan kualitas

dan berperan sebagai fasilitator serta agen perubahan di dalam suatu

4. Peran Lain dari Auditor Internal

Selain dari ketiga peran di atas, ada beberapa peran yang dijalankan

oleh auditor internal dalam perusahaan. Menurut Andayani (2008: 58-59)

auditor internal bisa sangat membantu manajemen dengan mengevaluasi

sistem pengendalian dan menunjukkan kelemahan-kelemahan dalam

pengendalian internal. Selain itu auditor internal juga berperan untuk

membantu manajemen dalam hal:

a. Mengawasi aktivitas manajemen puncak yang tidak dapat

dilakukan sendiri oleh manajemen puncak.

b. Melakukan validasi laporan kepada manajemen puncak

c. Melindungi manajemen dalam hal- hal teknis.

d. Membantu manajemen dalam pengambilan keputusan.

e. Melakukan review aktivitas perusahaan masa lalu dan juga masa

mendatang.

f. Membantu manajer dalam pembuatan perencanaan,

mengorganisasi, mengarahkan, dan mengendalikan masalah.

Kumaat (2011: 12-13) juga menyatakan bahwa ada tiga peran ideal bagi

internal audit yaitu:

a. Peran analisis/ penelaah data berbasis risiko bisnis (Risk- Based

Data Analyzer/ Reviewer).

b. Peran akselerator/pendorong terwujudnya pengawasan

D. Efektifitas Audit Internal

Handoko (2011: 7) menyatakan bahwa ”Efektifitas merupakan

kemampuan untuk memilih tujuan yang tepat atau peralatan yang tepat

untuk pencapaian tujuan yang telah ditetapkan.” Seperti yang penulis kutip

dari Mark (2013)

“Internal auditing is effective if it provides the audit committee and executive management with the assurance they need, namely that they can rely on the organization's processes and systems to manage risks to the achievement of the organization's objectives. That means providing assurance on the risks that matter to the organization today, in a form and timeframe that is useful. Additional value is provided through the role of internal audit as a change agent, making recommendations for improvement that are embraced and acted on by management.”

Audit internal dapat dikatakan efektif jika dapat memberikan

jaminan kepada komite audit dan manajemen eksekutif berkaitan dengan

jaminan yang mereka butuhkan, yaitu bahwa mereka dapat mengandalkan

proses dan sistem organisasi untuk mengelola risiko terhadap pencapaian

tujuan organisasi. Hal itu menunjukkan bahwa auditor internal memberikan

jaminan pada risiko yang penting bagi organisasi saat ini, dalam bentuk dan

kerangka waktu yang berguna. Nilai tambah yang diberikan melalui peran

audit internal sebagai agen perubahan, membuat rekomendasi untuk

perbaikan yang merangkul dan ditindaklanjuti oleh manajemen.

Menurut Bayangkara (2008: 24) ada 3 perhatian utama yang yang

ditekankan oleh auditor internal dalam ruang lingkup efektivitas audit

internal, yaitu:

1. Pencapaian tujuan program dan kegiatan yang sudah ditetapkan.

3. Pengaruh pemanfaatan hasil program atau kegiatan terhadap

pencapaian tujuan perusahaan secara keseluruhan.

Dalam artikel International Professional Practices Framework

(IPPF) yang dikeluarkan oleh The Institute of Internal Auditors (IIA) agar

pelaksanaan audit internal semakin efektif ada 10 prinsip yang harus

dipenuhi. Prinsip-prinsip tersebut tertuang dalam Core Principles For The

Professional Practice Of Internal Auditing. Prinsip-prinsip tersebut adalah :

1. “Demonstrates integrity

2. Demonstrates competence and due professional care 3. Is objective and free from undue influence (independent) 4. Aligns with the strategies, objectives, and risks of the

organization

5. Is appropriately positioned and adequately resourced 6. Demonstrates quality and continuous Improvement 7. Communicates effectively

8. Provides risk-based assurance

9. Is insightful, proactive, and future-focused 10. Promotes organizational improvement”

Praktisi dan aktivitas dari audit internal harus dapat menjalankan

kesepuluh prinsip dari Core Principles For The Professional Practice Of

Internal Auditing. Berdasarkan Proposed Enhancements to The Institute of

Internal Auditors International Professional Practices Framework (IPPF)

prinsip pertama sampai ketiga berhubungan dengan individu auditor

internal dan aktivitas audit internal. Untuk prinsip keempat sampai ketujuh

berhubungan dengan aktivitas audit dan prosesnya. Sedangkan untuk

pernyataan kedelapan sampai kesepuluh berhubungan dengan hasil dari

Standards for The Proffesional Practice Of International

Auditing(Standards) dan kode etik auditor internal.

1. Demonstrates integrity

Pada saat melakukan aktivitas audit internal, auditor dapat

menunjukkan integritas. Integritas juga merupakan salah satu dari kode

etik yang harus dimiliki auditor internal. “The integrity of internal

auditors establishes trust and thus provides the basis for reliance on

their judgment”. Integritas dari auditor internal harus menciptakan

kepercayaan dan menyediakan dasar untuk kepercayaan pada keputusan

mereka.

2. Demonstrates competence and due professional care

Competence berarti auditor internal harus memiliki

pengetahuan, kemampuan, dan kompetensi lain yang diperlukan untuk

menunjukkan tanggung jawab individual mereka. Due proffesional

care, auditor internal harus menerapkan perhatian dan keterampilan

yang diharapkan dari audit internal yang cukup bijaksana dan

kompeten.

3. Is objective and free from undue influence (independent)

“Internal auditors exhibit the highest level of professional

objectivity in gathering, evaluating, and communicating information

about the activity or process being examined. Internal auditors make a

unduly influenced by their own interests or by others in forming

judgments.”

Auditor internal harus dapat menunjukkan level tertinggi dari

objektivitas profesional. Setiap keputusan yang dibuat haruslah

seimbang, tidak terpengaruh dengan ketertarikan mereka atau dengan

pertimbangan orang lain, dan auditor internal harus dapat menghindari

kemungkinan timbulnya pertentangan kepentingan.

4. Aligns with the strategies, objectives, and risks of the organization

Pelaksanaan dari audit internal harus selaras dengan strategi, tujuan,

dan risiko organisasi.

5. Is appropriately positioned and adequately resourced

“The chief audit executive must ensure that internal audit

resources are appropriate, sufficient, and effectively deployed to

achieve the approved plan.” Kepala eksekutif audit harus memastikan

bahwa sumber audit internal tepat, cukup, dan efektif digunakan untuk

mencapai recana yang disetujui.

6. Demonstrates quality and continuous Improvement

Auditor internal menunjukkan kualitas dan perbaikan lanjutan

hal ini dimaksudkan agar dapat mengevaluasi aktivitas audit internal

dengan definisi dari internal audit dan standar internal audit dan juga

mengevaluasi apakah auditor menerapkan kode etik. Hal ini juga dapat

menilai efisiensi dan efektivitas dari aktivitas audit internal dan

7. Communicates effectively

Internal auditor harus mengkomunikasikan hasil audit.

komunikasi yang dilakukan harus akurat, objektif, jelas, ringkas,

membangun, lengkap, dan tepat waktu

8. Provides risk-based assurance

Pada pelaksanaan audit internal, auditor internal harus dapat

memberikan jaminan berbasis risiko kepada perusahaan.

9. Is insightful, proactive, and future-focused

Auditor internal dalam melaksanakan audit internal harus berwawasan,

proaktif, dan berfokus pada masa depan.

10. Promotes organizational improvement

Pelaksanaan audit internal menjadi efektif jika auditor internal mampu

mengembangkan perbaikan bagi organisasi.

Efektivitas pelaksanaan audit internal ini juga diperkuat oleh

penelitian Monica (2007) tentang hubungan persepsi auditor internal atas

kode etik dengan efektivitas pelaksanaan audit internal yang dilakukan

pada beberapa bank yang ada di kota Bandung. Hasil penelitian tersebut

menyatakan bahwa faktor yang mempengaruhi efektivitas pelaksanaan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis termasuk dalam jenis

penelitian studi kasus yang meliputi analisis mendalam dan kontekstual

terhadap situasi yang mirip dalam organisasi lain, dimana definisi masalah

yang terjadi adalah serupa dengan yang dialami situasi saat ini (Sekaran, 2006).

B. Subyek dan Objek Penelitian.

1. Subyek dalam penelitian ini adalah auditor internal serta karyawan

perusahaan.

2. Objek dalam penelitian ini adalah peran auditor internal dan efektifitas

pelaksanaan audit internal.

C. Waktu dan Tempat Penelitian

1. Waktu Penelitian : Juni 2015-Agustus 2015

2. Tempat Penelitian : PT. Wings Surya Gedung Ekonomi Lantai 7

Jalan Embong Malang no 61-65, Surabaya

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh karyawan yang bekerja di

Perusahaan . Untuk sampel dalam penelitian ini adalah

1. Auditor internal,

2. Direktur Perusahaan,

3. Manajer Perusahaan,

4. Karyawan yang menjadi pihak yang diaudit.

Untuk teknik pengambilan sampel ini peneliti akan menggunakan

pengambilan sampel secara purposive sampling atau pengambilan sampel

dengan kriteria atau tujuan tertentu. Kriteria sampel yang ditetapkan penulis

dalam penelitian ini adalah sampel mengerti tentang peran auditor internal

dalam pelaksanaan audit internal perusahaan.

E. Sumber Data

Dalam penelitian ini penulis akan menggunakan sumber data primer

untuk menunjang penelitiannya. Data primer (data tangan pertama) merupakan

data yang diambil langsung dari subyek penelitian. Data ini didapat dari

wawancara dan pembagian kuesioner kepada pihak-pihak yang berhubungan

baik secara langsung ataupun tidak langsung dalam kegiatan audit internal.

Dari data primer ini penulis ingin mendapatkan data mengenai peran auditor

internal dan keefektifan pelaksanaan audit internal yang dilakukan perusahaan.

F. Teknik Pengumpulan Data

1. Wawancara.

Wawancara merupakan proses tanya jawab lisan yang diarahkan

pada permasalahan tertentu. Dalam tahap ini peneliti akan melakukan

wawancara terhadap pihak auditor internal perusahaan. Data yang akan

didapatkan dari teknik pengumpulan data ini berkaitan dengan standar audit

internal yang dilakukan perusahaan, sejarah umum, dan gambaran umum

perusahaan. Beberapa pertanyaan yang akan penulis ajukan dalam

2. Kuesioner

Kuesioner merupakan teknik pengumpulan data dengan cara

membuat daftar-daftar pernyataan yang dibuat sesuai dengan data yang

ingin didapatkan oleh peneliti. Data yang ingin penulis dapatkan dalam

penelitian ini berkaitan dengan peran dari auditor internal dan efektivitas

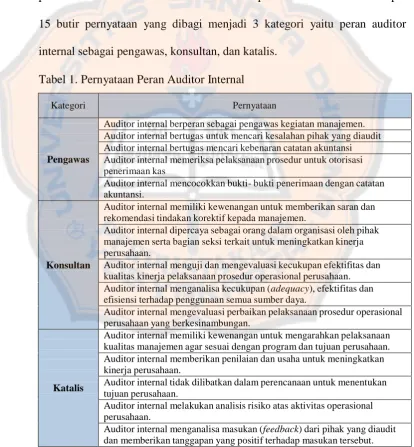

pelaksanaan audit internal. Untuk kuesioner peran auditor internal terdapat

15 butir pernyataan yang dibagi menjadi 3 kategori yaitu peran auditor

internal sebagai pengawas, konsultan, dan katalis.

Tabel 1. Pernyataan Peran Auditor Internal

Kategori Pernyataan

Pengawas

Auditor internal berperan sebagai pengawas kegiatan manajemen. Auditor internal bertugas untuk mencari kesalahan pihak yang diaudit Auditor internal bertugas mencari kebenaran catatan akuntansi Auditor internal memeriksa pelaksanaan prosedur untuk otorisasi penerimaan kas

Auditor internal mencocokkan bukti- bukti penerimaan dengan catatan akuntansi.

Konsultan

Auditor internal memiliki kewenangan untuk memberikan saran dan rekomendasi tindakan korektif kepada manajemen.

Auditor internal dipercaya sebagai orang dalam organisasi oleh pihak manajemen serta bagian seksi terkait untuk meningkatkan kinerja perusahaan.

Auditor internal menguji dan mengevaluasi kecukupan efektifitas dan kualitas kinerja pelaksanaan prosedur operasional perusahaan. Auditor internal menganalisa kecukupan (adequacy), efektifitas dan efisiensi terhadap penggunaan semua sumber daya.

Auditor internal mengevaluasi perbaikan pelaksanaan prosedur operasional perusahaan yang berkesinambungan.

Katalis

Auditor internal memiliki kewenangan untuk mengarahkan pelaksanaan kualitas manajemen agar sesuai dengan program dan tujuan perusahaan. Auditor internal memberikan penilaian dan usaha untuk meningkatkan kinerja perusahaan.

Auditor internal tidak dilibatkan dalam perencanaan untuk menentukan tujuan perusahaan.

Auditor internal melakukan analisis risiko atas aktivitas operasional perusahaan.

Auditor internal menganalisa masukan (feedback) dari pihak yang diaudit dan memberikan tanggapan yang positif terhadap masukan tersebut.

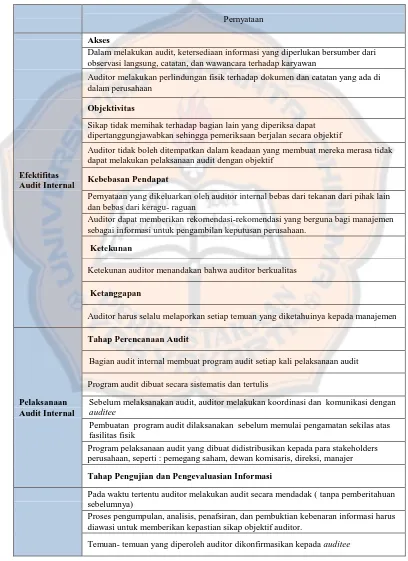

Untuk kuesioner efektivitas pelaksanaan audit internal terbagi menjadi 3 bagian

internal. Jumlah pernyataan pada kuesioner efektivitas audit internal adalah

sebanyak 33 pernyataan.

Tabel 2. Pernyataan Kuesioner Efektivitas Pelaksanaan Audit Internal

Pernyataan

Efektifitas Audit Internal

Akses

Dalam melakukan audit, ketersediaan informasi yang diperlukan bersumber dari observasi langsung, catatan, dan wawancara terhadap karyawan

Auditor melakukan perlindungan fisik terhadap dokumen dan catatan yang ada di dalam perusahaan

Objektivitas

Sikap tidak memihak terhadap bagian lain yang diperiksa dapat dipertanggungjawabkan sehingga pemeriksaan berjalan secara objektif

Auditor tidak boleh ditempatkan dalam keadaan yang membuat mereka merasa tidak dapat melakukan pelaksanaan audit dengan objektif

Kebebasan Pendapat

Pernyataan yang dikeluarkan oleh auditor internal bebas dari tekanan dari pihak lain dan bebas dari keragu- raguan

Auditor dapat memberikan rekomendasi-rekomendasi yang berguna bagi manajemen sebagai informasi untuk pengambilan keputusan perusahaan.

Ketekunan

Ketekunan auditor menandakan bahwa auditor berkualitas

Ketanggapan

Auditor harus selalu melaporkan setiap temuan yang diketahuinya kepada manajemen

Pelaksanaan Audit Internal

Tahap Perencanaan Audit

Bagian audit internal membuat program audit setiap kali pelaksanaan audit

Program audit dibuat secara sistematis dan tertulis

Sebelum melaksanakan audit, auditor melakukan koordinasi dan komunikasi dengan auditee

Pembuatan program audit dilaksanakan sebelum memulai pengamatan sekilas atas fasilitas fisik

Program pelaksanaan audit yang dibuat didistribusikan kepada para stakeholders perusahaan, seperti : pemegang saham, dewan komisaris, direksi, manajer

Tahap Pengujian dan Pengevaluasian Informasi

Pada waktu tertentu auditor melakukan audit secara mendadak ( tanpa pemberitahuan sebelumnya)

Proses pengumpulan, analisis, penafsiran, dan pembuktian kebenaran informasi harus diawasi untuk memberikan kepastian sikap objektif auditor.

Pelaksanaan audit mencakup pula kegiatan penyusunan tim dan jadwal pelaksanaan audit.

Informasi yang dikumpulkan haruslah mencukupi, kompoten, releven, dan berguna

Tahap Penyampaian Hasil Audit

Dalam setiap laporan audit disajikan saran- saran dan rekomendasi kepada pimpinan perusahaan.

Laporan hasil audit ditujukan kepada direktur utama, direksi, manajer.

Laporan haruslah objektif, jelas, singkat, konstruktif dan tepat waktu.

Pelaksanaan audit dinyatakan selesai pada saat survei kelapangan telah selesai, auditor telah selesai menganalisis dan laporan auditor telah selesai dibuat.

Laporan audit harus ditandatangani oleh auditor yang bersertifikat.

Tahap Tindak Lanjut Hasil Audit

Auditor melakukan tindak lanjut atas hasil audit.

Sifat, ketepatan waktu dan luas tindak lanjut sebagai bagian dari pembuatan jadwal pekerjaan pemeriksaan.

Pimpinan perusahaan langsung mengambil tindakan untuk mengatasi penyelewengan yang mempunyai pengaruh signifikan terhadap perusahaan.

Auditor ikut memonitor proses tindak lanjut hasil audit

Tujuan Audit Internal

Pengelolaan Risiko

Manajemen perusahaan sangat tanggap atas risiko- risiko yang mungkin terjadi.

Faktor- faktor yang menghalangi keberhasilan pelaksanaan audit dapat diidentifikasi, dievaluasi, dan dibatasi secara tepat.

Pengendalian internal

Struktur pengendalian intern yang baik menjamin pemeriksaan yang dilakukan tidak terlalu menghabiskan waktu.

Dalam melakukan audit, auditor perlu memberikan daftar checklist sementara audit berlangsung, sehingga tahap demi tidak ada satu pun yang ketinggalan.

Proses Governance

Adanya sumber daya fungsi audit yang sesuai, memadai, dan dapat digunakan secara efektif untuk mencapai rencana- rencana yang telah disetujui.

Fungsi audit memastikan bahwa kegiatan fungsi audit adalah memberikan nilai tambah bagi perusahaan.

Kedua kuesioner ini diberi skala likert 1-4 dimana angka 1

menunjukkan bahwa responden sangat tidak setuju dengan pernyataan yang

yang ada pada kuesioner peran auditor internal dan efektifitas pelaksanaan

setuju dengan pernyataan yang ada pada kuesioner peran auditor internal

dan efektifitas pelaksanaan audit internal.

Tabel 3. Deskripsi Skala Likert

Skala Deskripsi

1 Sangat Tidak Setuju

2 Tidak setuju

3 Setuju

4 Sangat Setuju

G. Pengujian Instrumen

Dalam penelitian ini penulis melakukan pengujian atas instrumen

pernyataan dari kuesioner peran auditor internal dan kuesioner efektivitas

pelaksanaan audit internal. Pengujian ini berguna untuk mendapatkan

keakuratan dan kebenaran instrumen-instrumen tersebut.

1. Uji Validitas

Menurut Jogiyanto (2010: 120), validitas menunjukkan seberapa

jauh suatu tes dari alat ukur mengukur apa yang seharusnya diukur.

Pengujian ini berhubungan dengan ketepatan dari alat ukur yang

digunakan peneliti untuk mendapatkan informasi yang diinginkan peneliti.

Pengukuran dikatakan valid jika hasil dari pengukuran tersebut

memberikan hasil yang benar dan senyatanya. Apabila alat ukur yang

digunakan peneliti tidak valid maka akan memberikan hasil pengukuran

yang menyimpang dari tujuan yang ingin dicapai peneliti.

Validitas dari suatu instrumen ditentukan dengan cara

mengorelasikan antara skor yang diperoleh dari setiap butir pertanyaan

pertanyaan/ pernyataan secara kesuluruhan. Jika skor butir pertanyaan dan

total skor pertanyaan memiliki korelasi secara signifikan pada tingkat alfa

tertentu maka, dapat dikatakan bahwa alat pengukur tersebut valid.

Validitas seperti penjelasan di atas dikenal dengan validitas konstruk.

Untuk mengetahui nilai korelasinya digunakan korelasi Pearson Product

Moment dengan rumus sebagai berikut :

Keterangan :

r = koefisien korelasi

X = skor butir

Y = skor total butir

N = jumlah sampel(responden)

Nilai r yang dihasilkan dari rumus di atas kemudian dibandingkan

dengan nilai r tabel dengan derajat kebebasan (n-2). Jika r hasil

perhitungan lebih besar daripada r tabel dengan alfa tertentu maka dapat

dikatakan bahwa butir dari setiap pertanyaan/ pernyataan valid ( Sanusi,

2. Uji Reliabilitas

Sekaran (2003: 203) mendefinisikan reliabilitas sebagai suatu

pengukur yang menunjukkan stabilitas dan konsistensi dari suatu

instrumen yang mengukur suatu konsep dan berguna untuk mengakses

“kebaikan” dari suatu pengukur. Pengujian ini berhubungan dengan

akurasi dan konsistensi dari pengukurnya. Pengukur dikatakan reliabel

jika dapat menghasilkan informasi yang dapat dipercaya.

Dalam penelitian ini, penulis menggunakan teknik Alpha untuk

pengujian reliabilitas kuesioner. Teknik Alpha dalam uji ini dirumuskan

sebagai berikut :

]

Keterangan:

r

11 : Reliabilitas kuesionerk : Banyaknya butir pertanyaan

∑σb : Jumlah varian butir

σ1 : Varian total

Nilai r yang didapat kemudian ditarik kesimpulan semakin tinggi

nilai

r

11 (mendekati 1) maka dapat dikatakan instrumen dari penelitianini reliabel. Adapun tingkatan dari reliabiltas dengan teknik Alpha

Tabel 4. Tingkat Reliabilitas Berdasarkan Teknik Alpha

Rentang Nilai Reliabilitas

0,80-1,00 Sangat Tinggi

0,60-0,80 Tinggi

0,40-0,60 Sedang

0,20-0,40 Rendah

H. Teknik Analisa Data

1. Rumusan masalah pertama akan dijawab menggunakan kuesioner

yang berhubungan dengan peran auditor dalam pelaksanaan audit

internal dengan penggunaan skala likert 1-4 yang dapat

dideskripsikan sebagai berikut

Tabel 5. Skor Penilaian Skala Likert

Pilihan Jawab Skor Penilaian

Sangat Tidak Setuju 1

Tidak Setuju 2

Setuju 3

Sangat Setuju 4

Ketika responden memilih jawaban kuesioner pada angka 1

artinya responden sangat tidak setuju dengan pernyataan tentang

peran auditor internal sebagai pengawas, konsultan, dan katalis.

Hal ini juga dapat diartikan bahwa peran sebagai pengawas,

konsultan, ataupun katalis belum berperan di dalam perusahaan

menurut persepsi responden. Sebaliknya, jika responden memilih

jawaban kuesioner pada angka 4 dapat diartikan responden sangat

setuju dengan pernyataan tentang peran auditor sebagai pengawas,

konsultan, atau katalis. Hal ini dapat diartikan bahwa peran sebagai

perusahaan menurut persepsi responden Adapun langkah-langkah

untuk menganalisa data adalah sebagai berikut:

a. Menjumlah hasil perkalian jawaban responden dengan skor

penilaian untuk setiap pilihan jawaban untuk mengetahui total

skor setiap responden.

Jumlah skor untuk x pernyataan yang dijawab sangat tidak setuju = x X 1

Jumlah skor untuk x pernyataan yang dijawab tidak setuju = x X 2

Jumlah skor untuk x pernyataan yang dijawab setuju = x X 3

Jumlah skor untuk x pernyataan yang dijawab sangat setuju = x X 4

Jumlah Total Skor = ...

Skor ideal jika seluruh responden menjawab sangat setuju adalah 4 x 12 =

48

b. Membuat rata-rata skor total seluruh responden. Tujuan dari

pembuatan rata-rata skor total seluruh responden untuk

mengetahui nilai rata-rata dari jawaban seluruh responden

terhadap ketiga peran auditor internal yaitu sebagai pengawas,

konsultan, dan katalis.

c. Mengkategorikan hasil perhitungan rata-rata skor total seluruh

responden pada rentang nilai yang dibuat. Rentang nilai rata-

rata terendah untuk ketiga peran auditor internal adalah 1

Gambar 1: Rentang Nilai Rata-Rata Skor Total Seluruh Responden Kuesioner Peran Auditor Internal

STS TS S SS

1 1,75 2,50 3,25 4

1< x ≤ 1,75 = Sangat Tidak Setuju (STS)

1,75 < x ≤ 2,50 = Tidak setuju ( TS )

2,50 < x ≤ 3,25 = Setuju ( S )

3,25 < x ≤ 4 = Sangat Setuju ( SS )

d. Membuat Mean Ranks dengan Uji Friedman untuk mengetahui

peran auditor internal yang paling dirasakan oleh responden

pada PT. Wings Surya. Skala pada pengujian ini minimal

menggunakan skala ordinal atau interval, dengan sebaran data

atau distribusi yang tidak normal (Setiawan 2015: 179).

2. Rumusan masalah kedua berkaitan dengan efektivitas pelaksanaan

audit internal akan dianalisis dengan menggunakan kuesioner yang

diadopsi dari kuesioner dalam penelitian yang dibuat oleh Monica

(2007). Langkah-langkah analisa untuk kuesioner efektivitas

pelaksanaan audit internal adalah sebagai berikut :

a. Menjumlah hasil perkalian jawaban responden dengan skor

penilaian untuk setiap pilihan jawaban untuk mengetahui total

skor setiap responden.

Jumlah skor untuk x pernyataan yang dijawab tidak setuju = x X 2

Jumlah skor untuk x pernyataan yang dijawab setuju = x X 3

Jumlah skor untuk x pernyataan yang dijawab sangat setuju = x X 4

Jumlah Total Skor = ...

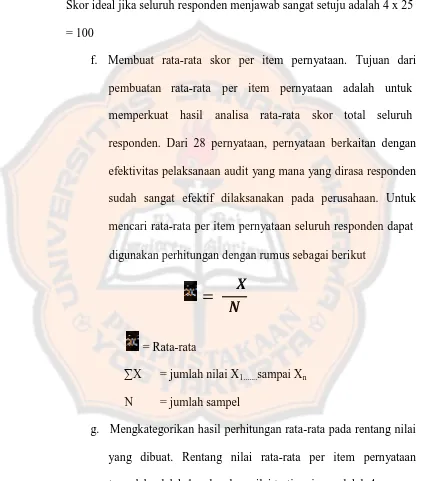

Skor ideal jika seluruh responden menjawab sangat setuju adalah 4 x 28

= 112

b. Membuat rata-rata skor total seluruh responden. Tujuan dari

rata-rata skor total seluruh responden adalah untuk mengetahui

nilai rata-rata dari jawaban seluruh responden terhadap

efektivitas pelaksanaan audit internal pada PT. Wings Surya.

Untuk mencari rata-rata total skor seluruh responden dapat

digunakan perhitungan dengan rumus sebagai berikut

= Rata-rata

∑X = jumlah nilai X1...sampai Xn

N = jumlah sampel

c. Mengkategorikan hasil perhitungan rata-rata pada rentang nilai

yang dibuat. Rentang nilai rata-rata per item pernyataan

terendah adalah 1 sedangkan nilai tertingginya adalah 4.

Gambar 3: Rentang Nilai Rata-rata Skor Total Seluruh Responden Kuesioner Efektivitas Pelaksanaan Audit Internal

STS TS S SS

1< x ≤ 1,75 = Sangat Tidak Setuju (STS)

1,75 < x ≤ 2,50 = Tidak setuju ( TS )

2,50 < x ≤ 3,25 = Setuju ( S )

3,25 < x ≤ 4 = Sangat Setuju ( SS )

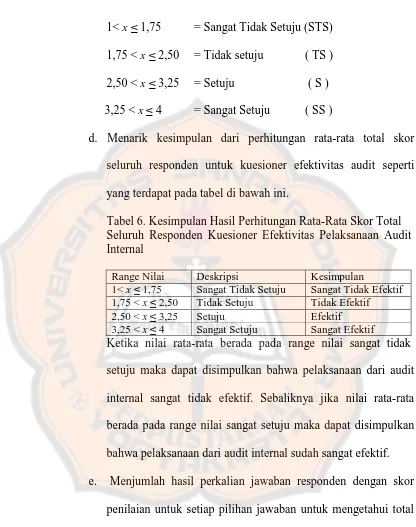

d. Menarik kesimpulan dari perhitungan rata-rata total skor

seluruh responden untuk kuesioner efektivitas audit seperti

yang terdapat pada tabel di bawah ini.

Tabel 6. Kesimpulan Hasil Perhitungan Rata-Rata Skor Total Seluruh Responden Kuesioner Efektivitas Pelaksanaan Audit Internal

Range Nilai Deskripsi Kesimpulan

1< x ≤ 1,75 Sangat Tidak Setuju Sangat Tidak Efektif 1,75 < x ≤ 2,50 Tidak Setuju Tidak Efektif

2,50 < x ≤ 3,25 Setuju Efektif

3,25 < x ≤ 4 Sangat Setuju Sangat Efektif

Ketika nilai rata-rata berada pada range nilai sangat tidak

setuju maka dapat disimpulkan bahwa pelaksanaan dari audit

internal sangat tidak efektif. Sebaliknya jika nilai rata-rata

berada pada range nilai sangat setuju maka dapat disimpulkan

bahwa pelaksanaan dari audit internal sudah sangat efektif.

e. Menjumlah hasil perkalian jawaban responden dengan skor

penilaian untuk setiap pilihan jawaban untuk mengetahui total

skor setiap item pernyataan.

Jumlah skor untuk x orang yang menjawab sangat tidak setuju = x X 1

Jumlah skor untuk x orang yang menjawab tidak setuju = x X 2

Jumlah skor untuk x orang yang menjawab sangat setuju = x X 4

Jumlah Total = ...

Skor ideal jika seluruh responden menjawab sangat setuju adalah 4 x 25

= 100

f. Membuat rata-rata skor per item pernyataan. Tujuan dari

pembuatan rata-rata per item pernyataan adalah untuk

memperkuat hasil analisa rata-rata skor total seluruh

responden. Dari 28 pernyataan, pernyataan berkaitan dengan

efektivitas pelaksanaan audit yang mana yang dirasa responden

sudah sangat efektif dilaksanakan pada perusahaan. Untuk

mencari rata-rata per item pernyataan seluruh responden dapat

digunakan perhitungan dengan rumus sebagai berikut

= Rata-rata

∑X = jumlah nilai X1...sampai Xn

N = jumlah sampel

g. Mengkategorikan hasil perhitungan rata-rata pada rentang nilai

yang dibuat. Rentang nilai rata-rata per item pernyataan

terendah adalah 1 sedangkan nilai tertingginya adalah 4.

Gambar 4: Rentang Nilai Rata-rata Skor Per Item Pernyataan Kuesioner Efektivitas Pelaksanaan Audit Internal

STS TS S SS

1< x ≤ 1,75 = Sangat Tidak Setuju (STS)

1,75 < x ≤ 2,50 = Tidak setuju ( TS )

2,50 < x ≤ 3,25 = Setuju ( S )

3,25 < x ≤ 4 = Sangat Setuju ( SS )

h. Menarik kesimpulan dari perhitungan rata-rata untuk setiap

item pernyataan yang dijawab 25 orang responden pada

kuesioner efektivitas pelaksanaan audit internal seperti yang

terdapat pada tabel di bawah ini.

Tabel 7. Kesimpulan Hasil Perhitungan Rata-Rata Per Item Pernyataan Kuesioner Efektivitas Pelaksanaan Audit Internal

Range Nilai Deskripsi Kesimpulan

1< x ≤ 1,75 Sangat Tidak Setuju Sangat Tidak Efektif 1,75 < x ≤ 2,50 Tidak Setuju Tidak Efektif

2,50 < x ≤ 3,25 Setuju Efektif

3,25 < x ≤ 4 Sangat Setuju Sangat Efektif

Ketika nilai rata-rata berada pada range nilai sangat tidak

setuju maka dapat disimpulkan bahwa pelaksanaan dari audit

internal sangat tidak efektif. Sebaliknya jika nilai rata-rata

berada pada range nilai sangat setuju maka dapat disimpulkan

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan Perusahaan

Wings merupakan perusahaan yang berfokus untuk memproduksi produk-

produk rumah tangga dan juga pemeliharaan kesehatan diri. Perusahaan ini

didirikan pertama kali dengan nama Fa Wings pada tahun 1949 oleh Ferdinand

Katuari dan Harjo Sutanto di Jawa Timur. Pada awal pendirian Fa Wings

hanya memproduksi sabun cuci colek. Pada masa itu Fa Wings masih belum

dikenal secara luas. Pada tahun 1991 Fa Wings berubah nama menjadi PT

wings Surya pada saat itulah PT. Wings Surya selalu mengembangkan diri

untuk menjadi perusahaan yang terkemuka. Perusahaan ini berdomisili di

Jakarta dan juga Surabaya. Dengan tetap menjunjung tinggi slogan “ Quality

and affordability at the convenience of our customers.” PT Wings Surya yang

dikenal dengan nama PT Wings selalu melakukan inovasi pada produk- produk

mereka.

B. Visi PT Wings Surya

Menjadi perusahaan multinasional di bidang consumer good yang

terbesar, yang disegani, yang paling menarik dan terkelola dengan baik di

Indonesia, sekaligus dikenal di pasar internasional.

C. Misi PT Wings Surya

Menunjang kualitas hidup dan meningkatkan standart hidup masyarakat

Indonesia.

Board of

Gambar 5: Struktur Organisasi PT. Wings Surya Sumber : PT. Wings Surya

D. Struktur Organisasi

1. Job Description PT. Wings Surya.

a. Kasir Penerimaan

1) Bertanggung jawab atas uang tunai, bilyet giro dan cheque hasil

penjualan tunai dan tagihan kredit milik perusahaan.

2) Menerima laporan setoran penjusalan kontan (dari admin Sumber

Daya) dan list sket tagihan (dari collection) sebagai dasar untuk

menerima uang setoran penjual.

3) Menerima, memeriksa dan menagih uang tunai, bilyet giro dan

cheque beserta slip setornya dari sales/kolektor.

a) Untuk Penjualan Kontan : Periksa dan bandingkan dengan

Laporan Setoran Penjualan Kontan(harus sama).

Khusus yang luar kota menginap, harus mengetahui jadwal

kembali kru kiriman.

b) Untuk Tagihan Kredit : Periksa dan bandingkan dengan Sket

Tagihan (yang telah dikerjakan Sales/Kolektor).

c) Wajib menerima uang Penjualan Kontan Kantor (tidak boleh

diwakilkan).

4) Memeriksa bilyet giro dan cheque yang diterima dari

Sales/Kolektor apakah telah sesuai dengan Kebijakan Perusahaan

(sudah ditulis Nama PT/Rek PT sebagai penerima, Tanda Tangan,

Tanggal Jatuh Tempo yang diperbolehkan) sebelum disimpan

menggunakan giro orang lain, wajib ada Tanda Tangan atau

Stempel di belakang giro.

5) Apabila ada Penyimpangan wajib lapor GM/DM/CA. (Contoh

penyimpangan: kurang setoran, tgl jatuh tempo giro mundur terlalu

lama, Giro Account Sama Customer Beda,dsb).

6) Membuat dan membukukan BKK/BKM/BBK/BBM.

7) Menginput Laporan Penerimaan Kas (LPK) di Program SmartOpr

Untuk yang sudah menggunakan PDA/Android, WAJIB

melakukan pengecekan detail pengisian LPK yang sudah dilakukan

oleh Sales/Kolektor di PDA/Android.

8) Setelah penginputan LPK kemudiaan menyerahkan Sket Tagihan

kepada bagian Settlement.

9) Menghitung serta merapi

10) kan uang kertas dan logam per satuan untuk memudahkan pada saat

penyetoran ke Bank.

11) Wajib melakukan opname kas harian.

12) Menyiapkan & Menyetor uang tunai, bilyet giro dan cheque ke

Rekening Bank perusahaan paling lama keesokan harinya (H+1)

Untuk BG disesuaikan dengan kebijakan bank di masing-masing

daerah.

14) Memastikan petugas pick up service asli dari perusahaan penyedia

jasa pick up (cth: advantage, Kejar, G4S, dsb) dan harus ada

dokumen serah terima uang yang jelas dan resmi.

15) Meminta print out Laporan Rekening Koran Harian ke Bank.

16) Melakukan deposit/transaksi setor ke Bank (Tunai & Giro) di

Program SmartOpr.

17) Melakukan pencairan Bilyet Giro setiap hari di Program SmartOpr.

18) Memberikan informasi Bilyet Giro Tolak ke GM/DM/SPV/CA dan

melakukan proses Giro Tolak di Program SmartOpr.

19) Memberikan informasi Transfer Masuk ke Rekening Bank dari

pelanggan untuk diteruskan ke Bagian Collection.

20) Memeriksa dan memberikan informasi saldo bank efektif ke

GM/CA untuk dibukakan BG/Cek sebagai pembayaran hutang ke

supplier (kecuali yang sudah Autodebet).

21) Melakukan posting semua BKM/BKK/BBK/BBM di Program

SmartOpr paling lambat keesokan harinya (H+1) dan wajib

dilampiri dokumen pendukung (Slip Setor Sales, Slip Setor Bank,

Rekening Koran Harian, Sket Tagihan).

22) a) Mencetak Laporan Kas Harian (WAJIB Cash Journal, Laporan

Penerimaan Kas Harian) dari Program SmartOpr dan dilampiri

b) Mencetak Laporan Bank Harian dari Program SmartOpr dan

dilampiri dengan BBK/BBM dan Rekening Koran Harian paling

lambat keesokan harinya (H+1).

23) Menyerahkan Laporan Kas dan Bank Harian untuk diperiksa dan

ditandatangani GM/DM/CA dan disetujui Direktur (jika ada).

b. Kasir Operasional

1) Bertanggung jawab untuk menyimpan uang kas operasional

perusahaan.

2) Membuat dan membukukan BKM/BKK/BBM/BBK disertai bukti

pendukung :

a) Penerimaan Kas Operasional (pengisian saldo, angsuran

piutang karyawan, pendapatan lain-lain) di Program SmartOpr.

b) Membukukan Pengeluaran Kas Operasional (biaya, piutang

karyawan, dll) di Program SmartOpr.

3) Memastikan setiap pengeluaran atau bon sementara telah disetujui

oleh GM/DM/CA sebelum mengeluarkan uang tunai.

4) Pertanggungjawaban Bon Sementara harus segera diselesaikan tepat

waktu (maksimal 14 hari) dan menagih bon sementara yang umurnya

lebih dari 14 hari untuk diselesaikan.

5) Memeriksa bukti ekstern pengeluaran biaya harus lengkap dan benar

dan telah diotorisasi GM/DM/CA.

6) Menginput transaksi harian di Program SmartOpr paling lama