Efektivitas peran audit internal : studi kasus pada PT. Madubaru Yogyakarta

Bebas

81

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Skripsi. EFEKTIVITAS PERAN AUDIT INTERNAL (Studi Kasus pada PT. Madubaru Yogyakarta). Oleh: Lolyta Revi Pharamitha NIM: 112114100. Telah disetujui Oleh:. Pembimbing. Drs. Gabriel Anto Listianto, M.S.A., Akt.. Tanggal 6 Januari 2016. ii.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Motto “Ingatlah, sesungguhnya pertolongan Allah itu amat dekat” (Al Baqarah: 214). Kita tidak akan pernah kalah sampai kita menyerahkan semuanya kepada Tuhan. Karya ini kupersembahkan untuk: Allah, yang senantiasa mengasihiku Bapakku, Sri Asta dan Ibuku, Sri Kulniati Kakakku, Aditya Agil Jumawan Adekku, Dimas Nuno Triyoga dan Jessica Widy Afinola Saudara dan sahabatku. iv.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa yang senantiasa melimpahkan rahmat dan kasih-Nya, sehingga penulis dapat menyelesaikan penelitian dan penulisan skripsi ini dengan judul EFEKTIVITASPERAN AUDIT INTERNAL (STUDI KASUS DI PT. MADUBARU YOGYAKARTA).Penulisan ini bertujuan untuk memenuhi salah satu syarat penyelesaian studi pada Program Sarjana Akuntansi Universitas Sanata Dharma Yogyakarta.. Penulis menyadari bahwa penelitian dan penulisan skripsi ini masih jauh dari sempurna dan tidak lepas dari bimbingan dan bantuan dari berbagai pihak. Hormat dan terima kasih penulis haturkan kepada: 1. Drs. Johannes Eka Priyatma, M.Sc., Ph. D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis. 2. Dr. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi yang telah mendukung dalam penulisan skripsi ini. 3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi yang telah memberikan dukungan dalam penulisan skripsi ini. 4. Josephine Wuri, M.Si selaku dosen pembimbing akademik. 5. Drs. Gabriel Anto Listianto, M.S.A., Akt. selaku dosen pembimbing yang telah membantu dan membimbing penulis dalam menyelesaikan skripsi ini. 6. Seluruh dosen dan staf Fakultas Ekonomi Universitas Sanata Dharma atas ilmu dan bantuan yang bermanfaat selama penulis belajar. 7. Keluarga tercinta: Bapak Sri Asta dan. Ibu Sri Kulniati yang telah berusaha. memenuhi kebutuhan pendidikan penulis, berkat teladan dan cinta dari merekalah penulis dapat menyelesaikan skripsi ini. 8. Kakakku Aditya Agil Jumawan dan kedua adikku tersayang Dimas Nuno Triyoga dan Jessica Widy Afinola yang penulis anggap sebagai motivasi pertama selama menempuh pendidikan. 9. Keluarga Besarku terima kasih atas dukungan dan doanya.. vii.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL ...................................................................................... i HALAMAN PERSETUJUAN PEMBIMBING .............................................. ii HALAMAN PENGESAHAN......................................................................... iii HALAMAN MOTTO DAN PERSEMBAHAN ............................................. iv HALAMAN KEASLIAN KARYA TULIS SKRIPSI..................................... v HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS....................... vi HALAMAN KATA PENGANTAR................................................................ vii HALAMAN DAFTAR ISI .............................................................................. ix HALAMAN DAFTAR TABEL ...................................................................... xi HALAMAN DAFTAR GAMBAR.................................................................. xii ABSTRAK......... ..................................................................................... ......... xiii ABSTRACT............................................... ........................................................ xiv BAB I PENDAHULUAN ................................................................................ 1 A. Latar Belakang Masalah .................................................................. 1 B. Rumusan Masalah ............................................................................ 2 C. Tujuan Penelitian ............................................................................. 2 D. Manfaat Penelitian ........................................................................... 3 E. Sistematika Penulisan ...................................................................... 4 BAB II LANDASAN TEORI ........................................................................... A. Sistem Pengendalian Internal ........................................................... B. Audit Internal ................................................................................... C. Efektivitas ........................................................................................ D. Penelitian Terdahulu ......................................................................... 6 6 9 12 17. BAB III METODE PENELITIAN .................................................................... A. Jenis penelitian ................................................................................. B. Tempat Penelitian ............................................................................ C. Subjek dan Objek Penelitian ............................................................ D. Populasi dan Sampel ........................................................................ E. Sumber Data..................................................................................... F. Teknik Pengumpulan Data ............................................................... G. Teknik Analisis Data......................................................................... 19 19 19 19 19 20 20 21. BAB IV GAMBARAN UMUM PERUSAHAAN ............................................ 29 A. Sejarah Perusahaan ......................................................................... 29 ix.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. B. C. D. E. F. G. H.. Lokasi Perusahaan........................................................................... Kronologis Status Perusahaan dan Perubahan Manajemen ........... Visi dan Misi Perusahaan................................................................ Susunan Pengurus Perusahaan........................................................ Sumber Daya Manusia.................................................................... Produksi.......................................................................................... Pemasaran........................................................................................ 30 30 31 31 32 33 34. BAB V HASIL PENELITIAN DAN PEMBAHASAN .................................... 35 A. B. C. D.. Karakteristik Responden ................................................................. Pengujian Instrumen Penelitian ...................................................... Hasil Analisis Data.......................................................................... Pembahasan...................................................................................... 35 37 39 54. BAB VI PENUTUP ........................................................................................... A. Kesimpulan ...................................................................................... B. Keterbatasan Penelitian .................................................................... C. Saran ................................................................................................. DAFTAR PUSTAKA ........................................................................................ LAMPIRAN...................................................................................................... .. 57 57 57 57 59 61. x.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Tabel 3.1.Indikator dalam Pernyataan Kuesioner......................................... Tabel 3.2.Skor Penilaian Kuesioner............................................................... Tabel 3.3. Kategorisasi Tingkat Efektivitas Audit Internal PT. Madubaru Tahun 2015/2016.................................................................... Tabel 3.4.Nilai (Skor) Indikator Efektivitas Audit Internal.......................... Tabel 4.1. Kronologis status perusahaan dan perubahan manajemen............ Tabel 5.1. Data Responden Berdasarkan Jenis Kelamin................................. Tabel 5.2.Data Responden Berdasarkan Usia................................................ Tabel 5.3. Data Responden Berdasarkan Tingkat Pendidikan........................ Tabel 5.4. Data Responden Berdasarkan Jabatan/Posisi................................. Tabel 5.5. Analisis Uji Validitas Efektivitas Audit Internal........................... Tabel 5.6. Tingkat Efektivitas Audit Internal PT Madubaru Tahun 2015/2016................................................................... Tabel 5.7.Nilai Kelayakan dan Arti Penting Temuan Pemeriksaan Beserta Rekomendasinya....................................................... Tabel 5.8.Nilai (Skor) Respon dari Objek yang Diperiksa............................ Tabel 5.9. Nilai (Skor) Profesionalisme Auditor.......................................... Tabel 5.10.Nilai (Skor) Peringatan Dini........................................................ Tabel 5.11.Nilai (Skor) Kehematan Biaya Pemeriksaan............................... Tabel 5.12.Nilai (Skor) Pengembangan Personil........................................... Tabel 5.13.Nilai (Skor) Umpan Balik dari Manajemen Lainnya.................. Tabel 5.14.Nilai (Skor) Tercapainya Program Pemeriksaan.......................... xi. 24 25 27 27 30 35 36 36 37 38 40 41 43 45 47 49 50 52 53.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Gambar 3.1. Kriteria Penilaian Rata-rata Seluruh Responden......................... 26. xii.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. EFEKTIVITAS PERAN AUDIT INTERNAL (Studi Kasus pada PT Madubaru Yogyakarta). Lolyta Revi Pharamitha NIM. : 112114100. Universitas Sanata Dharma Yogyakarta 2016. Tujuan penelitian ini untuk mengetahui efektivitas audit internal PT. Madubaru. Latar belakang penelitian ini adalah bahwa setiap perusahaan menghadapi risiko penyimpangan atau kecurangan. Untuk mengurangi risiko penyimpangan yang terjadi dibutuhkan satu unit kerja khusus yang bertugas melakukan fungsi control, yaitu audit internal. Jenis penelitian adalah studi kasus. Data diperoleh dengan membagikan kuesioner dan melakukan wawancara. Teknik Analisa Data yang digunakan adalah analisis deskriptif. Hasil penelitian menunjukkan 94,4% responden menyatakan setuju dan sangat setuju tentang efektivitas peran audit internal Dari pernyataan diatas dapat disimpulkan bahwa audit internal pada PT Madubaru Yogyakarta yang dilakukan oleh divisi SPI sudah berjalan dengan sangat efektif.. Kata Kunci : Audit Internal, Efektivitas. xiii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. THE EFFECTIVENESS OF THE ROLE OF INTERNAL AUDIT FUNCTION. (A Case Study In PT. Madu Baru Yogyakarta). Lolyta Revi Pharamitha NIM: 112114100 Sanata Dharma University Yogyakarta 2016. The purpose of this study to find out the effectiveness of internal audit function at PT. Madu Baru Yogyakarta. This study is motivated by the fact that every company faces the risk of irregularities or fraud. To reduce the risk of irregularities or fraud it is needed a special unit as control function, that is internal audit function. This study was a case study. Data were obtained by distributing questionnaires and doing some interviews.The data were analyzed using descriptive analysis. The result of this study shows that 94,4% respondent agree and very agree with the effectiveness of internal audit function. From the above statement it is concluded that internal audit function in PT. Madu Baru Yogyakarta conducted by “The SPI” division has been running effectively.. Keywords: Internal Audit, Effectiveness.. xiv.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Masalah Perusahaan. merupakan organisasi yang terdiri dari manusia dengan. berbagai macam karakter yang bekerja secara bersama-sama sesuai dengan fungsi dan kedudukannya masing-masing, akan tetapi masing-masing mempunyai tujuan yang sama. Tujuan perusahaan adalah memaksimalkan profit untuk kepentingan para pemegang saham. Seiring dengan berkembangnya dunia bisnis, makin banyak masalah yang harus dihadapi oleh suatu perusahaan dalam persaingan usaha yang semakin kompetitif dan kompleks.Kompleksitas dalam perusahaan tergantung pada ukuran perusahaan.Semakin banyak orang yang bekerja dalam perusahaan semakin kompleks perusahaan tersebut, dan semakin tinggi tingkat kesulitan dalam melakukan pengawasan atau control untuk memastikan bahwa setiap unit atau divisi sudah bekerja sesuai dengan fungsinya masing-masing. Setiap perusahaan menghadapi risiko penyimpangan atau kecurangan. Penyimpangan tersebut bisa berbentuk apa saja, mulai dari penyimpangan yang ringan, yang sedang hingga yang berat. Keadaan ini menuntut para pimpinan atau manajemen perusahaan untuk dapat mengelola perusahaannya secara lebih efektif dan efisien untuk mencapai tujuan yang telah ditetapkan. Untuk mengurangi risiko penyimpangan yang terjadi dibutuhkan satu unit kerja khusus yang bertugas melakukan fungsi control, yaitu audit internal.. 1.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. Menurut Tugiman (2006) audit internal mempunyai 3 (tiga) peran di dalam perusahaan, yaitu sebagai watchdog, konsultan, dan katalis. Dari ketiga peran tersebut audit internal dapat melihat apakah aktivitas dalam perusahaan sudah berjalan sesuai peraturan dan kebijakan organisasi, audit internal juga berperan memberikan saran-saran yang dapat membantu manajemen untuk meningkatkan efektivitas intern perusahaan.Audit internal yang independen sangat penting dalam perusahaan untuk mengawasi jalannya perusahaan dengan memastikan bahwa perusahaan telah melakukan praktik-praktik dalam penerapan prinsip-prinsip tata kelola perusahaan yang baik (good corporate governance). Dari uraian diatas terlihat bahwa audit internal penting bagi perusahaan. Dengan audit internal yang efektif dapat membantu perusahaan untuk mencapai tujuan yang telah ditentukan. Maka dari itu penting untuk mengetahui apakah peran audit internal dalam perusahaan sudah efektif. Berdasarkan hal tersebut diatas, penelitian ini dimaksudkan untuk mengetahui "Efektivitas Peran Audit Internal" (Studi Kasus pada PT. Madubaru) B. Rumusan Masalah Berdasarkan latar belakang masalah yang telah diuraikan, maka permasalahan dirumuskan sebagai berikut: Apakah peran audit internal dalam PT. Madubaru sudah efektif ? C. Tujuan Penelitian Penelitian ini bertujuan untuk mengetahui tingkat efektivitas peran audit internal dalam PT. Madubaru..

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. D. Manfaat Penelitian Hasil penelitian diharapkan dapat memberikan manfaat bagi pihak-pihak yang terkait di dalamnya yaitu: 1. Bagi Perusahaan Penelitian ini sebagai alat untuk mengetahui efektivitas peran audit internal pada PT. Madubaru. 2. Bagi Universitas Sanata Dharma Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan bacaan serta referensi di bidang pengauditan internal bagi pihak yang berminat terhadap topik audit internal. 3. Bagi Penulis Penelitian ini jelas menjadi tambahan informasi dan pengetahuan bagi peneliti dalam mengaplikasikan teori yang telah diterima dan dipelajari pada saat kuliah.Melalui penelitian ini juga penulis dapat mengetahui efektivitas peran auditor internal di PT. Madubaru..

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. E. Sistematika Penulisan BAB I. : PENDAHULUAN Dalam bab ini akan membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan. BAB II. : LANDASAN TEORI Dalam bab ini berisi teori-teori yang digunakan penulis sebagai dasar penelitian, hasil peneliti terdahulu dan perumusan hipotesis penelitian.. BAB III. : METODE PENELITIAN Dalam bab ini membahas jenis penelitian, subjek dan objek penelitian, jenis dan sumber data, variabel penelitian dan teknik analisis data.. BAB IV. : GAMBARAN UMUM PERUSAHAAN Dalam bab ini berisi tentang keadaan PT.Madubaru berdasarkan data-data yang diperoleh..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. BAB V. : ANALISIS DAN PEMBAHASAN Dalam bab ini akan menjelaskan tentang hasil penelitian, analisis data dan pembahasannya.. BAB VI. : KESIMPULAN Dalam bab ini berisi mengenai kesimpulan, keterbatasan penelitian dan saran yang diharapkan bermanfaat bagi penelitian berikutnya..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI A. Sistem Pengendalian Internal Sistem. pengendalian. pengendalian internal. internal. kumpulandari. yang terintegrasi, berhubungan dan saling. mendukung satu dengan pengendalian. internalmerupakan. yang lain. Di lingkungan perusahaan,. didefinisikan. sebagai. suatu. proses. yang. diberlakukan oleh pimpinan (dewan direksi) dan manajemen secara keseluruhan, dirancang untuk memberi suatu keyakinan akan tercapainya tujuan perusahaan. Dulu auditor internal menggunakan serangkaian fungsi kontrol internal untuk menentukan kecukupan fungsi kontrol organisasi, lalu selanjutnya muncul pertanyaan apakah pola elemen-elemen kontrol telah memadai. Hasil pembahasan tersebut adalah pengembangan model kontrol terbaru, kerangka control terintegrasi dibuat di Amerika Serikat oleh pendukung organisasi dari komisi Treadway (Committee of Supporting Organizations) COSO dan kelompok CoCo di Kanada (Criteria of Control) yang juga membuat model control yang serupa, juga terdapat komisi. Cadbury. (Cadbury. Commission). di. Inggris.. Kerangka. Pengendalian Internal-Terpadu COSO 2013 diterbitkan pada tahun 1992 oleh COSO, kemudian pada tanggal 1 Mei 2013 COSO merilis versi terbaru dari Kerangka Pengendalian Internal-Terpadu.. 6.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. Kerangka pengendalian internal tahun 2013 terdiri dari lima komponen terpadu, yaitu: a.. Lingkungan Pengendalian Lingkungan pengendalian adalah kondisi yang dibangun dan diciptakan dalam suatu organisasi yang akan mempengaruhi efektivitas pengendalian. Kondisi lingkungan kerja dipengaruhi oleh beberapa hal, yaitu adanya penegakan integritas dan etika seluruh anggota organisasi,. komitmen. pimpinan. manajemen. atas. kompetensi,. kepemimpinan manajemen yang kondusif, pembentukan struktur organisasi yang sesuai dengan kebutuhan, pendelegasian wewenang dan tanggung jawab tepat, penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia, perwujudan peran aparat pengawasan yang efektif, dan hubungan kerja yang baik dengan pihak ekstern. b. Penilaian Risiko Risiko. merupakan. hal-hal. yang. berpotensi. menghambat. tercapainya tujuan. Identifikasi terhadap risiko(risk identification) diperlukan untuk mengetahui potensi-potensi kejadian yang dapat menghambat dan menghalangi terwujudnya tujuan organisasi. Setelah dilakukan identifikasi maka dilakukan analisis terhadap risiko meliputi analisis secara kuantitatif dan kualitatif. Analisis risiko akan.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. menetukan. dampak. kejadian,. serta. merupakan. input. untuk. mendapatkan cara mengelola risiko tersebut. c. Aktivitas Pengendalian Kegiatan pengendalian adalah tindakan yang diperlukan untuk mengatasi risiko, menetapkan dan melaksanakan kebijakan serta prosedur,. serta. memastikan. bahwa. tindakan. tersebut. telah. dilaksanakan secara efektif. Tindakan-tindakan yang dilakukan untuk mrngatasi risiko dapat dibagi menjadi dua jenis tindakan yaitu tindakan preventif dan tindakan mitigasi. Tindakan preventif adalah tindakan yang dilakukan sebelum kejadian yang berisiko berlangsung, sedangkan tindakan mitigasi adalah tindakan yang dilakukan setelah kejadian berisiko berlangsung, berfungsi untuk mengurangi dampak yang terjadi. Tindakan-tindakan tersebut juga harus dilakukan evaluasi sehingga dapat dinilai keefektifan serta keefisienantindakan tersebut. d. Informasi dan Komunikasi Informasi adalah data yang sudah diolah yang digunakan untuk pengambilan keputusan dalam rangka penyelenggaraan tugas dan fungsi organisasi.. Informasi. yang berkualitas tentunya. harus. dikomunikasikan kepada pihak-pihak yang terkait. Penyampaian informasi yang tidak baik dapat mengakibatkan kesalahan interpretasi penerimaan informasi..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. e. Pemantauan Pemantaun (monitoring) adalah tindakan pengawasan yang dilakukan oleh pimpinan manajemen dan pegawai lain yang ditunjuk dan bertanggung jawab dalam pelaksanaan tugas sebagai penilai terhadap kualitas dan efektivitas sistem pengendalian intern. Pemantaun dapat dilakukan dengan tiga cara yaitu pemantauan berkelanjutan (on going monitoring), evaluasi yang terpisah (separate evaluation), dan tindak lanjut atas temuan audit. B. Audit Internal Berdasarkan Konsorium Organisasi Profesi Audit Internal (2004), internal audit adalah kegiatan assurance dan konsultasi yang independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Menurut Tugiman (1997), internal audit adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan. Menurut Sawyer (2005), internal audit adalah sebuah penelitian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah tujuan organisasi telah dicapai secara efektif. Tujuan audit internal, menurut Konsorsium Organisasi Profesi Audit Internal (2004), adalah untuk membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. mengevaluasi. dan. meningkatkan. efektivitas. pengelolaan. risiko,. pengendalian, dan proses governance. Menurut Tugiman (1997), tujuan audit internal adalah untuk membantu para anggota organisasi agar dapat melaksanakan tanggung jawabnya secara efektif. Dalam hal ini, auditor akan memberikan berbagai analisis, penilaian, rekomendasi, petunjuk, dan informasi sehubungan dengan kegiatan yang sedang diperiksa. Menurut Andayani (2008), tujuan audit internal adalah untuk memastikan apakah organisasi sudah mematuhi hukum, kebijakan, prosedur dan peraturan yang sudah ditetapkan. Audit juga dilakukan untuk menentukan apakah aktivitas organisasi atau program telah dilaksanakan secara ekonomis, efisien, dan efektif. Menurut SPAI (Standar Profesi Audit Internal) yang dikeluarkan Konsorsium Organisasi Profesi Audit Internal (2004:21),fungsi audit internal dinyatakan sebagai berikut: “Fungsi audit internal harus membantu organisasi dalam memelihara pengendalian intern yang efektif dengan. cara. mengevaluasi. kecukupan,. efisiensi. dan. efektivitas. pengendalian tersebut, serta mendorong peningkatan pengendalian intern secara berkesinambungan.” Konsorsium Organisasi Profesi Audit Internal dalam Standar Profesi Audit Internal (2004) menjelaskan auditor internal mempunyai peran untuk mengevaluasi dan memberikan kontribusi terhadap perbaikan sistim manajemen risiko, kontrol, dan governance. Dalam menjalankan perannya sebagai konsultan, auditor internal dapat membantu organisasi.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. melakukan identifikasi, evaluasi dan implementasi proses pengelolaan risiko. Audit internal juga. bertanggung jawab untuk membantu. pencegahan fraud dengan jalan melakukan pengujian kecukupan dan keefektifan sistem pengendalian intern, dengan jalan mengevaluasi seberapa jauh risiko yang potensial telah diidentifikasi. Kumaat (2011) menyatakan terdapat tiga peran audit internal, yaitu: a. Peran analisis/penelaah data berbasis risiko bisnis; b. Peran akselerator/pendorong terwujudnya pengawasan melekat; c. Peran penyelaras/perekat strategi bisnis. Menurut Tugiman (2006), peran yang dijalankan auditor internal dapat digolongkan dalam 3 (tiga) jenis, yaitu: 1. Watchdog Watchdog adalah peran tertua dari audit internal yang mencakup pekerjaan menginspeksi, observasi, menghitung dan cek dan ricek.Adapun tujuannya adalah memastikan ketaatan terhadap hukum, peraturan dan kebijakan organisasi. Proses audit yang dilakukan adalah audit kepatuhan. Focus pemeriksaanya adalah adanya variasi atau penyimpangan dalam sistem pengendalian internal. Audit kepatuhan mengidentifikasi penyimpangan sehingga dapat dilakukan koreksi terhadap sistem pengendalian internal. Oleh karena sifat pekerjaanya,.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. peran watchdog biasanya akan menghasilkan rekomendasi yang mempunyai dampak jangka pendek. 2. Konsultan Melalui peran ini, manajemen akan melihat bahwa selain sebagai watchdog, audit internal dapat memberikan manfaat lain berupa saran dalam pengelolaan sumber daya organisasi yang dapat membantu tugas para manajer. Peran konsultan membawa internal audituntuk selalu meningkatkan pengetahuan baik tentang profesi auditor maupun aspek. bisnis,. sehingga. dapat. membantu. manajemen. dalam. memecahkan masalah. 3. Katalis Katalis adalah suatu zat yang berfungsi untuk mempercepat reaksi namun tidak ikut bereaksi.Peran auditor internal sebagai katalisator yaitu memberikan jasa kepada manajemen melalui saran-saran konstruktif dan dapat diaplikasikan bagi kemajuan perusahaan namun tidak ikut dalam aktivitas operasional perusahaan. C. Efektivitas Efektivitas adalah pencapaian tujuan secara tepat atau memilih tujuan-tujuan yang tepat dari serangkaian alternatif atau pilihan cara dan menentukan pilihan dari beberapa pilihan lainnya. Selain itu efektivitas.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. diartikan juga sebagai pengukuran keberhasilan dalam pencapaian tujuantujuan yang telah ditentukan. Menurut Tugiman (1997) untuk mencapai fungsi audit internal yang efektif terdapat 5 (lima) faktor yang harus dipertimbangkan antara lain: 1. Akses berkaitan dengan masalah ketersediaan informasi yang diperlukan oleh internal audit untuk melaksanakan audit. Aksesnya dapat bersumber dari: a) Fasilitas, meliputi seluruh realitas fisik yang mungkin dapat memberikan informasi bagi auditor yang melakukan observasi langsung; b) Catatan, yang mewakili realitas walaupun bukan realitas itu sendiri; c) Orang, terutama bila fasilitas dan catatan kurang mendukung. 2.. Objektivitas, merupakan keadaan jiwa yang memungkinkan seseorang untuk merasakan sesuatu realitas seperti apa adanya. Hal tersebut dapat dicapai melalui kesadaran, pengetahuan formal, pengetahuan berdasarkan pengalaman (ketekunan) dan tidak adanya kecondongan emosional.. 3.. Kebebasan. berpendapat. merupakan. suatu. keadaan. yang. memungkinkan suatu auditor untuk menyatakan sesuatu yang diketahuinya tanpa rasa takut adanya konsekuensi yang buruk bagi.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. status dan pemisahan organisasional sangat membantu kebebasan berpendapat. 4.. Ketekunan pada umumnya merupakan kualitas yang berasal dari dalam diri auditor sehingga dapat dipengaruhi untuk menjadi lebih baik atau lebih buruk. Ketekunan dapat diperkuat dengan pemberian isyarat menyangkut maksud atasan sesungguhnya serta status organisasional yang memadai.. 5.. Ketanggapan menurut perhatian auditor terhadap berbagai temuan dan pembuatan keputusan. Adanya tindakan korektif bila dipandang perlu. Ketanggapan sangat dipengaruhi oleh status organisasional internal audit. Menurut Standar Profesi Audit Internal (SPAI) yang terdapat. dalam Hiro Tugiman (1997) terdapat 9 (Sembilan) indikator efektivitas audit internal, antara lain: 1. Kelayakan. dan. rekomendasinya. arti. penting. (reasonable. temuan and. pemeriksaan. meaningful. beserta. findings. and. recommendations). Indikator ini untuk melihat apakah suatu temuan dan rekomendasi dari audit internal dapat memberikan nilai tambah bagi auditee dan apakah dapat dipergunakan oleh manajemen sebagai suatu informasi yang berharga..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. 2. Respon dari objek yang diperiksa (auditee’s response and feedback). Berkaitan dengan indikator pertama tetapi berkenaan dengan umpan balik dari respon dari auditee.Apakah temuan atau rekomendasi tersebut dapat diterima dan dioperasionalisasikan oleh auditee.Temuan pemeriksaan dan rekomendasi dari auditor yang tidak dapat dioperasionalisasikan dan tidak mendapat respon dari auditee kemungkinan pula terjadi karena adanya kesalahan dalam proses pemeriksaan yang dilakukan oleh auditor atau sebab-sebab lainnya. 3. Profesionalisme auditor (professionalism of internal audit department) Kriteria dari profesionalisme auditor adalah: a) Independensi; b) Integritas seluruh personil pemeriksaan; c) Kejelian dan ketajaman review pimpinan tim pemeriksa; d) Penampilan, sikap dan perilaku pemeriksa. e) Kesanggupan dan kemampuan dalam memberikan jawaban atas pertanyaan-pertanyaan auditee atas permasalahan yang diajukan. f) Kemampuan tim pemeriksa dalam melakukan komunikasi dan didapatnya tanggapan yang baik dari auditee atau manajemen puncak. g) Pendidikan dan keahlian para pemeriksa..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. 4. Peringatan dini (absence of surprise) Auditor dapat memberikan laporan peringatan dini baik dalam bentuk formal maupun informal mengenai kelemahan atau permasalahan operasi perusahaan serta kelemahan pengendalian manajemen. 5. Kehematan biaya pemeriksaan (cost effectiveness of the internal audit department). Output dari suatu biaya pemeriksaan tidak dapat diukur.Bila pemeriksaan yang dilakukan mampu meminimalisasi biaya tanpa mengurangi nilai tambah yang dihasilkan, maka pemeriksaan sudah efektif ditinjau dari tolak ukur ini. 6. Pengembangan personil (development of people). Jika pengembangan personil dianggap menjadi peran yang penting, maka pimpinan auditor akan menggunakan waktunya dalam pembinaan untuk penempatan dan pengembangan staffnya. 7. Umpan balik dari manajemen lainnya (operating management’s feedback). Umpan balik dari manajemen lainnya bersifat subjektif dan sangat dipengaruhi oleh profesi auditor itu sendiri.Sampai sejauh mana dukungan yang diberikan oleh para manajemen lainnya terhadap para auditor dalam melaksanakan kegiatan pemeriksaan..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. 8. Meningkatnya jumlah pemeriksaan (number of request for audit work). Semakin baik dan semakin meningkatnya kemampuan auditor maka manfaat dari audit ini akan semakin dirasakan, dengan semakin dirasakannya manfaat tersebut maka jumlah pemeriksaan pun akan semakin meningkat seiring dengan perkembangannya. 9. Tercapainya program pemeriksaan. Yang termasuk program pemeriksaan yaitu tindakan evaluasi terhadap risiko objek yang diperiksa serta jaminan bahwa bidang-bidang yang berisiko tinggi telah ditempatkan sebagi prioritas utama dalam perencanaan pemeriksaan. D. Penelitian Terdahulu Cristina dan Cristina (2009) menunjukkan bahwa nilai tambah yang disampaikan oleh audit internal menjadi lebih penting, audit internal menjadi lebih tertarik untuk menemukan metode yang paling relevan untuk mengukur dan mengevaluasi efektivitas dan efisiensi.Penelitian ini difokuskan pada analisis informasi melalui literatur khusus dengan metode dokumentasi dan observasi untuk mengukur dan menilai efektivitas audit internal. Metode yang digunakan untuk proses penentuan hasil dari penelitian. ini adalah induktif dan deduktif. Data yang digunakan. penelitian ini adalah data yang diambil dari “Global Internal Audit Survey” pada tahun 2007 dan 2008. Tujuan utama dari penelitian ini adalah untuk mengidentifikasi jenis yang paling signifikan dari metode.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. yang digunakan dalam menentukan kinerja audit internal dengan menggunakan jenis dasar penelitian. Kumaat (2011) menunjukkan bahwa efektifitas audit internal diukur dari indepedensi, pemetaan risiko dan pengendalian, strategi audit, program audit, pelaksanaan audit dan hasil audit dan penyajiannya.Sawyer (2005) menunjukkan integritas,objektivitas,. bahwa efektivitasaudit kerahasiaan,. internal diukur dari. profesionalisme. dan. kompetensi.Tugiman (1997) menunjukkan bahwa efektivitas audit internal diukur dari Kode etik, berbagai tujuan, kebijaksanaan, dan prosedur bagian audit internal, berbagai kebikjasanaan dan prosedur organisasi yang diterapkan pada bagian audit internal, berbagai hukum, pengaturan dan standar pemerintah atau industri yang menetapkan tentang persyaratan pemeriksaan dan pelaporan, berbagai metode mengidentifikasi kegiatankegiatan yang dapat diperiksa (auditable activities), memperkirakan risiko (assessing risk), dan menentukan frekuensi serta lingkup pemeriksaan. Penelitian Judhistira (2012) menunjukkan bahwa dalam proses pengukuran efektivitas audit internal organisasi dinilai dari sejauh mana dampak atau pengaruh dari kinerja audit internal dalam ruang lingkup audit..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A. Jenis Penelitian Jenis Penelitian yang digunakan dalam penelitian ini adalah peneliian deskripif melalui pendekatan studi kasus. Menurut Sanusi (2011:13), penelitian deskriptif adalah desain penelitian yang disusun dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang berasal dari subjek atau objek penelitian. B. Tempat Penelitian Tempat dilakukan penelitian adalah di PT. Madubaru Desa Padokan, Tirtonirmolo, Kasihan, Bantul, Yogyakarta. C. Subjek dan Objek Penelitian 1. Subyek dari penelitian ini adalah internal audit, yang di dalam penelitian ini selanjutnya akan disebut sebagai divisi Sistem Pengendalian Internal (SPI), manajer di tiap departemen, dan karyawan tiap departemen yang pernah diperiksa oleh divisi Sistem Pengendalian Internal (SPI). 2. Obyek dari penelitian ini adalah Efektivitas Internal Audit pada PT. Madubaru. D. Populasi dan Sampel Populasi penelitian adalah karyawan seluruh divisi di PT. Madubaru Yogyakarta.. 19.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. Pengambilan sampel penelitian menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan – pertimbangan tertentu. Berikut pihak – pihak yang menjadi sampel penelitian : 1. Divisi SPI di dalam perusahaan; 2. Manajer di setiap divisi; 3. Beberapa karyawan di divisi. E. Sumber Data Penelitian ini menggunakan data primer. Data primer merupakan data yang diambil langsung dari narasumber atau responden berupa observasi dan pengisian kuesioner mengenai efektivitas audit internal. F. Teknik Pengumpulan Data Teknik pengumpulan data dalam penelitian ini adalah : 1. Kuesioner Teknik ini memberikan tanggung jawab kepada responden untuk membaca dan menyatakan pendapatnya terhadap pertanyaan yang diajukan. Kuesioner dikembangkan dari penelitian Cristina dan Cristina (2009) dan dibagikan kepada karyawan yang menjadi sampel di penelitian ini yaitu divisi SPI, manajer setiap divisi, dan beberapa karyawan di divisi. 2. Wawancara Teknik ini dilakukan dengan cara mengajukan pertanyaanpertanyaan secara lisan kepada pihak-pihak yang berhubungan dan mengetahui keberadaan audit internal. Teknik ini untuk mendapatkan informasi. tambahan. mengenai. kerja. dan. kegiatan. dari. audit.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. internal.Penelitian ini melakukan wawancara dengan kepala divisi SPI untuk memperoleh informasi tambahan mengenai audit internal. G. Teknik Analisis Data 1. Mengumpulkan Data Proses pengumpulan data dimulai dengan mengajukan ijin ke PT. Madubaru untuk mendapatkan surat ijin melakukan penelitian. di PT.. Madubaru tersebut. Peneliti membagikan kuesioner kepada divisi SPI, Manajer setiap divisi, dan beberapa karyawan di divisi dalam perusahaan untuk memperoleh data yang diperlukan. 2. Uji Instrumen a. Uji Validitas Menurut Siregar (2013:75), validitas atau kesahihan menujukkan sejauh mana suatualat ukur mampu mengukur apa yang ingin diukur (a valid measure if it successfully measure the phenomenon). Dalam penelitian yang menggunakan instrument berupa kuisioner ,uji validitas digunakan untuk melihat seberapa besar kemampuan pertanyaan dapat mengetahui jawaban responden. Semakin tinggi tingkat validitas suatu alat ukur,semakin tepat pula alat ukur tersebut mengukur. Uji signifikansi dilakukan dengan cara membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df)=n-2, dalam hal ini n adalah jumlah sampel.Menguji apakah masing-masing indikator valid atau tidak, dapat dilihat dalam tampilan outputCronbach.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. Alphapada kolom Correlated Item-Total Correlation. Jika r hitung lebih besar dari r tabel dan nilai positif maka butir atau pertanyaan atau indikator tersebut dinyatakan valid. b. Uji Reliabilitas Reabilitas. bertujuan. untuk. mengetahui. sejauh. mana. hasilpengukuran tetap konsiten apabila dilakukan dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama pula (Siregar, 2013:87). Menurut Siregar (2013: 89-90) Alpha Cronbach adalah salah satu metode yang digunakan untuk menghitung reabilitas suatu tes yang tidak mempunyai pilihan “benar” atau “salah” maupun “ya” atau “tidak”, melainkan untuk menghitung realibilitas suatu tes yang mengukur sikap atau perilaku. Alpa Cronbach sangat umum digunakan sehingga koefisein yang umum juga untuk mengevaluasi internal constensy.Kriteria suatu instrument penelitian diakatakan. reliabel. koefisienreabilitas (. dengan. menggunakan. tehnik. ini. bila. ) >0,6. Jika nilai alpha > 0,7 artinya reliabilitas. mencukupi (sufficient reliability) sementara jika alpha > 0,80 ini mensugestikan seluruh item reliabel dan seluruh tes secara konsisten secara internal karena memiliki reliabilitas yang kuat..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. Keterangan : = Koefisien reabilitas instrument K =Jumlah butiran pertanyaan = Varian Total = Jumlah Varian Butir. 3. Analisis Deskriptif Analisis deskriptif adalah cara analisis dengan mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa membuat kesimpulan yang berlaku untuk umum atau generalisasi. Efektivitas peran audit internal akan dinilai menggunakan sembilan indikator menurut Standar Profesi Audit Internal (SPAI) yang terdapat dalam Tugiman (1997). Indikator yang ada di dalam Tugiman (1997) tersebut sejalan dengan jurnal dari Cristina dan Cristina (2009). Maka dari itu, kuesioner mengenai efektivitas peran audit internal dalam penelitian ini diadaptasi dan diubah dari jurnal Cristina dan Cristina (2009). Indikator-indikator tersebut akan diperjelas ke dalam bentuk pernyataan pada kuesioner. Berikut adalah tabel indikator yang diperjelas dalam pernyataan dalam kuesioner:.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. Tabel 3.1 Indikator dalam Pernyataan Kuesioner. No.. Indikator. Pernyataan dalam Kuesioner. 1. Kelayakan dan arti penting temuan Pernyataan 1, 3, dan 4 pemeriksaan beserta rekomendasinya.. 2. Respon dari objek yang diperiksa.. Pernyataan 2. 3. Profesionalisme auditor.. Pernyataan 7, 10, 11, 12, 13, 14, 15, dan 17. 4. Peringatan dini.. Pernyataan 8. 5. Kehematan biaya pemeriksaan.. Pernyataan 5. 6. Pengembangan personil.. Pernyataan 18. 7. Umpan balik dari manajemen lainnya.. Pernyataan 16. 8. Tercapainya program pemeriksaan.. Pernyataan 6 dan 9.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. Selanjutnya, kuesioner akan diberi nilai 1-4 untuk memutuskan peran auditor internal sudah efektif atau belum. Tabel 3.2 Skor Penilaian Kuesioner Nilai 1 2 3 4. Kriteria Sangat Tidak Setuju Tidak Setuju Setuju Sangat Setuju. Setelah skor nilai diperoleh, langkah-langkah yang ditempuh penulis untuk menganalisis skor tersebut adalah sebagai berikut: a.. Menghitung total skor dari masing-masing responden dan total skor item tiap pernyataan menggunakan program Microsoft excel.. b.. Mencari patokan yang akan digunakan dengan menghitung Xmaksimum teoritik, Xminimum teoritik, dan rentang nilai skor.. c.. Selanjutnya data setiap responden dikelompokkan berdasarkan skor yang telah diperoleh ke dalam kategorisasi di atas. Dengan demikian, dapat diketahui jumlah presentase efektivitas audit internal secara umum mulai dari terendah sampai dengan yang tertinggi.. d.. Langkah berikutnya adalah mengelompokkan setiap pernyataan yang ada dalam kuesioner sesuai dengan indikatornya masing-masing dalam bentuk tabel. Di dalam tabel dapat diketahui bahwa pada setiap pernyataan terdapat berapa responden yang memilih dari sangat setuju sampai sangat tidak setuju..

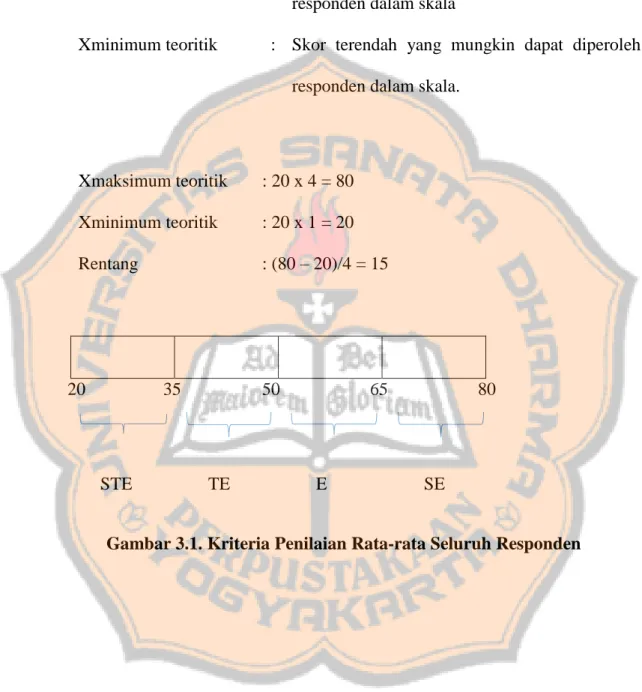

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. Keterangan: Xmaksimum teoritik. : Skor tertinggi yang mungkin dapat diperoleh responden dalam skala. Xminimum teoritik. : Skor terendah yang mungkin dapat diperoleh responden dalam skala.. Xmaksimum teoritik. : 20 x 4 = 80. Xminimum teoritik. : 20 x 1 = 20. Rentang. : (80 – 20)/4 = 15. 20. 35. STE. 50. TE. 65. E. 80. SE. Gambar 3.1. Kriteria Penilaian Rata-rata Seluruh Responden.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. Tabel 3.3 Kategorisasi Tingkat Efektivitas Audit Internal PT. Madubaru Tahun 2015/2016. Skor. Kategori. 20 <X ≤ 35. Kategori sangat tidak efektif (STE). 35 < X ≤ 50 50< X ≤ 65. Kategori tidak efektif (TE) Kategori efektif (E). 65<X ≤ 80. Kategori sangat efektif (SE). Sumber : Data primer diolah. Jika skor X adalah kurang atau sama dengan 35 maka artinya peran audit internal di PT Madubaru berajalan sangat tidak efektif. Apabila skor X adalah lebih dari 65 dan kurang atau sama dengan 80 maka dapat disimpulkan bahwa peran audit internalsudah berjalan dengan sangat efektif. Tabel 3.4 Nilai (Skor) Indikator Efektivitas Audit Internal No. Pernyataan per Indikator. Penilaian Responden SS. %. S. %. TS %. STS %. 1 dst.. % Sumber: Data diolah. Jika telah mengelompokkan data responden berdasarkan rentang skor yang. telah. ditentukan. sebelumnya,. langkah. selanjutnya. adalah. mengelompokkan setiap pernyataan yang ada dalam kuesioner sesuai dengan indikatornya masing-masing dalam bentuk tabel. Berdasarkan tabel diketahui.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. bahwa pada setiap pernyataan terdapat berapa responden yang memilih dari sangat setuju sampai tidak setuju berdasarkan sembilan indikator efektivitas audit internal. Responden yang memberikan tanggapan setuju terhadap pernyataan dalam kuesioner berarti memberikan respon terhadap peran audit internal sesuai dengan masing-masing indikator dalam kuesioner sehingga tanggapan setuju dari responden membuktikan bahwa peran audit internal telah berjalan dengan efektif..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan PT Madubaru didirikan atas prakarsa Sri Sultan Hamengku Buwono IX pada tanggal 14 Juni 1955 dan diresmikan oleh Presiden RI pertama yaitu Ir. Soekarno. PT Madubaru mempunyai dua pabrik, yaitu Pabrik Gula (PG) Madukismo. yang mulai beroperasi pada tahun 1958 dan Pabrik. Alkohol/Spirtus (PS) Madukismo yang beroperasi pada tahun 1959. Awal mula berdiri PT Madubaru merupakan perusahaan swasta, yang 75% sahamnya dikuasai oleh Sultan Hamengku Buwono IX dan 25% saham dimiliki oleh Pemerintah melalui Departemen Pertanian RI. Pada tahun 1962 PT Madubaru mulai bergabung dengan Perusahaan Negara dibawah BPU-PPN (Badan Pimpinan Umum Perusahaan Negara), hal ini dikarenakan adanya kebijakan Pemerintah RI yang mengambil alih semua perusahaan di Indonesia. Tetapi tahun 1966 BPU-PPN bubar dan Pabrik Gula di Indonesia boleh memilih apakah ingin melanjutkan sebagai Perusahaan Negara atau ingin menjadi Perusahaan swasta.Pada saat itu PT Madubaru memutuskan untuk menjadi Perusahaan Swasta.Semenjak menjadi Perusahaan Swasta PT Madubaru dipimpin oleh Sultan Hamengku Buwono IX. Pada tanggal 4 Maret 1984 diadakan kontrak manajemen dengan salah satu BUMN milik Departemen Keuangan RI yaitu PT Rajawali Nusantara Indonesia (RNI). Seiring dengan kontrak tersebut prosentase kepemilikan PT Madubaru juga berubah, yaitu Sri Sultan Hamengku Buwono IX memiliki. 29.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. saham 65%. dan milik pemerintah yang dikuasakan kepada PT Rajawali. Nusantara Indonesia(RNI) sebesar 35% namun pada tanggal 24 Februari 2004 sampai sekarang, PT Madubaru menjadi perusahaan mandiri. B. Lokasi Perusahaan PT Madubaru (PG/PS Madukismo) terletak di desa Padokan, Kelurahan Tirtonirmolo, Kecamatan Kasihan, Kabupaten Bantul, Propinsi Daerah Istimewa Yogyakarta. C. Kronologis Status Perusahaan dan Perubahan Manajemen Tabel 4.1. Kronologis status perusahaan dan perubahan manajemen Tahun. Kronologis. 1955-1962. Perusahaan Swasta (PT). 1962-1966. Bergabung dengan Perusahaan Negara dibawah BPU-PPN (Badan Pimpinan Umum-Perusahaan Negara), karena adanya policy Pemerintah RI yang mengambil alih semua Perusahaan di Indonesia.. 1966. BPU-PPN bubar Pabrik-pabrik gula di Indonesia boleh memilih ingin tetap menjadi Perusahaan Negara atau keluar menjadi Perusahaan Swasta. PT. Madu Baru memilih untuk menjadi Perusahaan Swasta.. 1966-1984. PT. Madu Baru kembali menjadi Perusahaan Swasta dengan susunan Direksi yang dipimpin oleh Sri Sultan Hamengku Buwono IX sebagai Presiden Direktur.. 1984-2004. Tanggal 4 Maret 1984-24 Februari 2004 diadakan kontrak Manajemen dengan PT. Rajawali Nusantara Indonesia (RNI) yaitu salah satu BUMN milik Departemen Keuangan RI.. 2004-Sekarang. PT. Madu Baru menjadi Perusahaan Mandiri yang dikelola secara profesional dan independen..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. D. Visi dan Misi Perusahaan 1. Visi Perusahaan PT. Madu Baru Yogyakarta menjadi Perusahaan Agro Industri yang unggul di Indonesia dengan petani sebagai mitra sejati. 2. Misi Perusahaan a) Menghasilkan gula dan ethanol yang berkualitas untuk memenuhi permintaan masyarakat dan industri di Indonesia. b) Menghasilkan produk dengan memanfaatkan teknologi maju yang ramah. lingkungan,. memberikan. dikelola. pelayanan. yang. secara prima. profesional kepada. dan. inovatif,. pelanggan. serta. mengutamakan kemitraan dengan petani. c) Mengembangkan produk/bisnis baru yang mendukung bisnis inti. d) Menempatkan karyawan dan stakeholders lainnya sebagai bagian terpenting dalam proses penciptaan keunggulan perusahaan dan penciptaan stakeholders value. E. Susunan Pengurus Perusahaan Susunan pengurus tahun 2007 - saat ini adalah sebagai berikut : a. Komisaris Utama - GKR Pembayun b. Komisaris - Drs. H. Sumargono Kusumohadiningrat - Ir. Agus Purnomo, M. Si..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. c. Direktur - Ir. Rachmad Edi Cahyono, M. Si. F. Sumber Daya Manusia Tenaga kerja di PT. Madubaru Yogyakarta diklasifikasikan menjadi dua golongan yaitu karyawan tetap dan karyawan tidak tetap.Karyawan tetap pada umumnya menempati posisi managerial dan ada pula yang terjun langsung kelapangan.Karyawan tetap ada yang bekerja sepanjang tahun, mereka digaji setiap bulan dan ada pula yang bekerja pada musim giling saja dan mendapat gaji setiap bulan pada musim giling tersebut.Penggolongan karyawan dilakukan seperti pada penggolongan Pegawai Negeri Sipil, karyawan pada golongan yang lebih rendah dapat naik ke golongan yang lebih tinggi setiap masa kerja tertentu atau jika dinilai berprestasi dan mempunyai kinerja baik. Karyawan tidak tetap terdiri dari karyawan musiman, karyawan harian dan karyawan borongan yang bekerja hanya pada musim giling saja.Kebanyakan karyawan tidak tetap bekerja pada bagian produksi, pengupahan berdasarkan pada jumlah hari kerja.Karyawan tidak tetap biasanya bekerja tidak membutuhkan keahlian khusus dan untuk karyawan borongan mempunyai ikatan. berupa. kontrak. yang. telah. disepakati. bersama. pihak. perusahaan.Karyawan tidak tetap pada umumnya ditempatkan pada bagian – bagian yang biasa diborong. Pada tahun 2000, organisasi karyawan PT. Madubaru Yogyakarta membentuk serikat pekerja PT. Madubaru/SPPT Madubaru dan mulai tahun 2001 telah disahkan Perjanjian Kerja Bersama (PKB), yang mengatur tentang.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. hak dan kewajiban karyawan dan perusahaan. PT. Madubaru juga memberikan beberapa. jaminan. sosial. kepaa. karyawannya. antara. lain:. Program. JAMSOSTEK (Jaminan Sosial Tenaga Kerja) untuk semua karyawan, hak pensiun untuk karyawan tetap (Pimpinan dan Pelaksana), Program Taskat (Tabungan Asuransi Kesejahteraan Hari Tua), Koperasi Karyawan dan Pensiunan PT. Madubaru, Perumahan Dinas untuk Karyawan Tetap, Poliklinik dan Klinik KB perusahaan untuk semua Karyawan, Taman Kanak-Kanak Perusahaan untuk Karyawan dan Umum, Sarana Olah Raga dan Kesenian untuk Karyawan Tetap, Pakaian Dinas untuk Karyawan Tetap, Biaya Pengobatan, dan Rekreasi Karyawan dan Keluarga. G. Produksi Produk utama dari PT. Madubaru yaitu Gula Pasir/GKP (Gula Kristal Putih), mutu dari produk ini ditinjau oleh P3GI (Pusat Penelitian Perkebunan Gula Indonesia). Produk sampingan PT. Madubaru adalah Alkohol Murni (kadar 96%) dan Spiritus Bakar (kadar 94%), mutu dari produk ini ditinjau Balai Penelitian Kimia Departemen Perindustrian dan PT. Sucofindo Indonesia. Masa produksi PT. Madubaru Yogyakarta dilakukan pada bulan Mei Oktober dan dilakukan 24 jam perhari. Produksi tersebut rata-rata menghasilkan Gula SHS ±25.000 – 35.000 ton per tahun dengan menggunakan bahan baku tebu ±400.000 – 500.000 ton per tahun. Sedangkan untuk Alkohol Murni dan Spiritus Bakar yang dihasilkan per tahun ±7,5 – 8 juta liter per tahun dengan menggunakan bahan baku tetes tebu 25.000 ton per tahun..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. H. Pemasaran Sebelum pertengahan 1997 produksi Gula PT. Madubaru dibeli secara monopoli oleh Pemerintah melalui Badan Urusan Logistik (Bulog) dengan harga yang ditentukan oleh Pemerintah.Keadaan tersebut mulai berubah pada saat terjadi krisis moneter di Indonesia, dimana penjualan gula tidak lagi dilakukan secara monopoli oleh Bulog sehingga PT. Madubaru bisa menjual langsung kepada konsumen.Penentuan harga gula ditetapkan berdasarkan keseimbangan antara permintaan dan penawaran oleh produsen.Daerah pemasaran produksi gula PT. Madubaru adalah DIY dan Jawa Tengah. Pemasaran untuk Alkohol dan Spiritus juga dilakukan sendiri oleh perusahaan melalui distributor yang tersebar di beberapa daerah.Penetapan harga jual Alkohol dan Spiritus berdasarkan Surat Keputusan ASED (Asosiasi Spiritus Etanol dan Derivatnya) no.10/KU-ASED/VII/98 tanggal 2 Juli 1998..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN A. Karakterisitik Responden Responden dalam penelitian ini adalah karyawan divisi pengawasan/SPI, divisi akuntansi, divisi SDM & Umum, divisi pemasaran, divisi pabrikasi, dan divisi instalasi. Total kuesioner yang disebarkan kepada sampel penelitian adalah 71 kuesioner. Dari total 71 kuesioner yang disebarkan, 11 kuesioner tidak kembali, 6 kuesioner tidak lengkap, dan hanya 54 kuesioner yang dapat dianalisis. Data mengenaikarakteristikrespondenadalahsebagaiberikut: 1.. Responden Berdasarkan Jenis Kelamin Tabel 5.1 Data Responden Berdasarkan Jenis Kelamin Jenis Kelamin Laki-Laki Perempuan Total. Frekuensi 29 25 54. Presentase (%) 53.7 46.3 100. Sumber: Data diolah. Berdasarkan tabel 5.1 dapat diketahui bahwa frekuensi responden laki-laki lebih tinggi dibandingkan dengan frekuensi responden perempuan.Frekuensi responden laki-laki sebanyak 29 responden dan frekuensi responden perempuan sebanyak 25 responden.. 35.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. 2.. Responden Berdasarkan Usia Tabel 5.2 Data Responden Berdasarkan Usia Usia Responden 21-30 31-40 41-50 >51 Total. Frekuensi Presentase (%) 8 14.81 15 27.78 19 35.19 19 22.22 54 100. Sumber: Data diolah. Berdasarkan tabel 5.2 dapat diketahui bahwa frekuensi responden tertinggi dalam penelitian ini berusia 41-50 tahun dan frekuensi responden terendah berusia 21-30 tahun. 3.. Responden Berdasarkan Tingkat Pendidikan Tabel 5.3 Data Responden Berdasarkan Tingkat Pendidikan Tingkat Frekuensi Presentase Pendidikan (%) 13 24.1 D3 35 64.8 S-1 6 11.1 >S-1 54 100 Total Sumber: Data diolah. Berdasarkan tabel 5.3 dapat diketahui bahwa responden yang berpendidikan S1 menunjukkan frekuensi dengan jumlah35 responden dan responden yang berpendidikan lebih dari S1 hanya 6 responden..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. 4.. Responden berdasarkan Jabatan/Posisi Tabel 5.4 Data Responden Berdasarkan Jabatan/Posisi Jabatan. Frekuensi. Karyawan Pemimpin Karyawan Pelaksana Total. 10. Presentase (%) 18.52. 44. 81.48. 54. 100. Sumber: Data diolah. Berdasarkan tabel 5.4 dapat diketahui bahwa frekuensi responden sebagai karyawan pelaksana lebih tinggi dibandingkan dengan responden sebagai karyawan pemimpin.Frekuensi responden sebagai karyawan pelaksana sebanyak 44 responden dan frekuensi responden sebagai karyawan pemimpin sebanyak 10 responden. B. Pengujian Instrumen Penelitian Pada penelitian ini sampel yang digunakan berjumlah 54 orang sehingga df = (54-2) maka dapat diperoleh r tabel sebesar 0.2681 (α = 5%) 1. Uji Validitas Pengujian validitas dilakukan dengan menggunakan program SPSS 20 For Windows. Teknik korelasi yang digunakan yaitu Product Moment oleh Karl Pearson dengan taraf kepercayaan 95% dan jumlah responden 54 orang, maka diperoleh r. tabel=. 0.2681. Syarat suatu instrumen dikatakan. valid apabila r hitung lebih besar dari r tabel..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. Tabel 5.5 Analisis Uji Validitas Efektivitas Audit Internal Pertanyaan Pertanyaan 1 Pertanyaan 2 Pertanyaan 3 Pertanyaan 4 Pertanyaan 5 Pertanyaan 6 Pertanyaan 7 Pertanyaan 8 Pertanyaan 9 Pertanyaan 10 Pertanyaan 11 Pertanyaan 12 Pertanyaan 13 Pertanyaan 14 Pertanyaan 15 Pertanyaan 16 Pertanyaan 17 Pertanyaan 18 Pertanyaan 19 Pertanyaan 20. Nilai r hitung 0,296 0,537 0,662 0,539 0,553 0,567 0,668 0,605 0,657 0,392 0,628 0,480 0,482 0,522 0,655 0,656 0,647 0,445 0,486 0,376. r tabel 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681 0,2681. Keterangan Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid. Sumber: Hasil Olahan Data SPSS, 2015. Hasil uji validitas pada tabel 5.5 menunjukkan bahwa semua pertanyaan mengenai efektivitas audit internal dengan jumlah item sebanyak 20 pertanyaan menunjukkan bahwa kuesioner tersebut valid, karena r hitung lebih besar dari r tabel (r hitung > r tabel).Oleh karena itu, pertanyaan efektivitas audit internal dapat digunakan dalam proses pengolahan data selanjutnya. 2. Uji Reliabilitas Setelah dilakukan pengujian validitas, langkah selanjutnya adalah melakukan. pengujian. reliablitas.Uji. reliabilitas. dilakukan. dengan. menggunakan data yang telah dikatakan valid. Pengujian menggunakan.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. bantuan program SPSS 20 For Windows dengan metode koefisien Alpha Cronbach. Reliability Statistics Cronbach's Alpha Cronbach's N of Items Alpha Based on Standardized Items .871 .874 20. Sumber: Hasil Olahan Data SPSS, 2015. Hasil nilai cronbach alpha instrument sebesar 0.871. Dengan hasil cronbach alpha tersebut maka desai kuesioner reliabel karena koefisien reliabilitas lebih dari 0.6. C. Hasil Analisis Data Hasil penelitian disajikan dalam tabel 5.6. Tabel berikut ini berisikan data setiap responden yang dikelompokkan berdasarkan rentang skor yang telah dihitung sebelumnya. Data ini diperoleh dari penghitungan total skor dari masing-masing responden dan total skor item tiap pernyataan menggunakan program Microsoft excel. Selanjutnya menghitung jumlah skor tertinggi dan terendah sesuai dengan rentang nilai skor..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. Tabel 5.6 Tingkat Efektivitas Audit Internal PT Madubaru Yogyakarta Tahun 2015/2016 Rentang Skor. Jumlah Responden. Total. Kategori. Div 2 0. Div 3 0. Div 4 0. Div 5 0. Div 6 0. Resp.. %. 20 < X ≤ 35. Div 1 0. 0. 0. 35 < X ≤ 50. 0. 0. 1. 2. 0. 0. 3. 5,6. 50 < X ≤ 65. 1. 9. 8. 12. 6. 2. 38. 70,4. 65< X ≤ 80. 3. 2. 3. 4. 1. 0. 13. 24. Total. 4. 11. 12. 18. 7. 2. 54. 100. Kategori sangat tidak efektif (sangat rendah) Kategori tidak efektif (rendah) Kategori efektif (tinggi) Kategori sangat efektif (sangat tinggi). Sumber: Data Primer Diolah Keterangan: Div 1 : Divisi SPI. Div 4 : Divisi Instalasi. Div 2 : Divisi Akuntansi dan Keuangan. Div 5 : Divisi Pabrikasi. Div 3 : Divisi SDM dan Umum. Div 6 : Divisi Pemasaran. Dari tabel 5.6 tampak bahwa hanya 5,6% responden yang memberikan respon tidak setuju atas pernyataan yang diajukan. Responden tersebut berasal dari divisi SDM dan Umum yang berjumlah 1 orang dan divisi Instalasi yang berjumlah 2 orang.. Sebanyak 70,4% responden. memberikan respon setuju atas pernyataan yang diajukan, hal ini membuktikan bahwa peran audit internal telah berjalan dengan efektif. Sisanya 24% responden memberikan respon sangat setuju,hal ini membuktikan bahwa tingkat keefektifan audit internal sangat tinggi.Hal ini menggambarkan bahwa audit internal sudah berjalan dengan sangat.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. efektif. Divisi yang mempunyai andil besar dalam memberikan tanggapan adalah divisi 4, dikarenakan karyawan dari divisi instalasi lebih banyak dibandingkan dengan divisi lainnya. Dapat disimpulkan bahwa secara umum, sebanyak 94,4% responden menyatakan bahwa audit internal di PT Madubaru telah efektif dan sangat efektif. Sisanya, sebesar 5,6% responden menyatakan audit internal di PT Madubaru tidak efektif. Berikut ini akan dijabarkan hasil analisis data responden berdasarkan indikator dari efektivitas audit internal: 1. Kelayakan dan arti penting temuan pemeriksaan beserta rekomendasinya. Tolok ukur dalam indikator ini untuk melihat apakah temuan atau rekomendasi dari audit SPI dapat memberikan nilai tambah bagi auditeenya. Tabel 5.7 Nilai Kelayakan dan Arti Penting Temuan PemeriksaanBeserta Rekomendasinya Pernyataan per Indikator Pernyataan 1 Pernyataan 3 Pernyataan 4 %. SS 7 12 16. % 13 22.2 29.6 21.60. Penilaian Responden S % TS % 39 72.2 8 14.8 34 62.9 8 14.8 33 61.1 4 7.4 65.43 12.35. STS 0 0 1. % 0 0 1.85 0.62. Sumber: Data primer diolah. Keterangan SS. : Sangat Setuju. TS. : Tidak Setuju. S. : Setuju. STS. : Sangat Tidak Setuju.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. Pada tabel 5.7dapat dilihat bahwa sebesar 87,03% responden memberikan tanggapan sangat setuju dan setuju bahwa audit internal memberikan nilai tambah untuk perusahaan, audit internal membantu dalam menjamin premises untuk proyek selanjutnya, dan juga audit internal memberikan rekomendasi yang signifikan. Sisanya yaitu sebesar 12,97% responden memberikan tanggapan sangat tidak setuju dan tidak setuju.Responden yang memberikan tanggapan sangat tidak setuju dan tidak setuju kebanyakan adalah responden dari divisi instalasi. Hal ini kemungkinan. disebabkan oleh tidak adanya nilai tambah serta. rekomendasi yang berarti untuk divisi instalasi. Dapat disimpulkan bahwa secara keseluruhan divisi SPI sudah sangat efektif dan efektif dalam menjalankan peranan yang berkaitan dengan kelayakan dan arti penting temuan pemeriksaan beserta rekomendasinya meskipun dalam pernyataan nomer 4 terdapat 1 responden yang menyatakan “tidak setuju”, hal ini tidak berpengaruh karena pernyataan 4 mendapat penilaian “sangat setuju” cukup tinggi dari responden dibandingkan dengan pernyataan nomer 1 dan 3. Hal ini membuktikan bahwa divisi audit internal telah memberikan rekomendasi yang berarti pada PT Madubaru..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. 2. Respon dari objek yang diperiksa Indikator ini berkaitan dengan respon dari auditee terhadap temuan atau rekomendasi dari auditor internal mendapatkan tanggapan yang positif dan dapat dijalankan oleh auditee. Hasil penilaian responden mengenai respon dari obyek yang diperiksa dapat dilihat di tabel 5.8. Tabel 5.8 Nilai (Skor) Respon dari Objek yang Diperiksa Pernyataan per Indikator Pernyataan 2. SS 13. Penilaian Responden % S % TS % STS 24.1 38 70.4 3 5.5 0. % 0. Sumber: Data primer dioleh. Keterangan : SS : Sangat Setuju. TS. :Tidak Setuju. S : Setuju. STS. : Sangat Tidak Setuju. Hasil tabel 5.8 menunjukkan 94,5% responden memberikan tanggapan setuju dan sangat setuju dan 5,5% responden tidak setuju bahwa temuan dari SPI diungkapkan dengan argumen yang tepat. Hal ini membuktikan bahwa secara keseluruhantemuan yang diungkapkan oleh SPI dapat diterima dan dioperasionalkan oleh auditee. Meskipun terdapat 3 responden yang memberikan tanggapan tidak setuju namun divisi SPI dianggap mampu menjalankan perannya secara efektif dalam indikator respon dari objek yang diperiksa karena penilaian “setuju” dari responden mendapat penilaian yang cukup tinggi dibandingkan penilaian “tidak setuju”. Responden yang memberikan tanggapan tidak setuju yaitu.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. responden yang berasal dari divisi SDM dan umum dan divisi Instalasi. Kedua divisi tersebut mungkin menganggap bahwa temuan atau rekomendasi. oleh. audit. internal. kurang. dapat. diterima. dan. dioperasionalkan pada divisi mereka. 3. Profesionalisme auditor Kriteria dari profesionalisme ada 7 menurut SPAI dalam Tugiman (1997) yaitu : independensi; integritas seluruh personil pemeriksaan; kejelian dan ketajaman review pimpinan tim pemeriksa; penampilan, sikap dan perilaku pemeriksa; kesanggupan dan kemampuan dalam memberikan jawaban atas pertanyaan-pertanyaan auditee atas permasalahan yang diajukan; kemampuan tim pemeriksa dalam melakukan komunikasi dan didapatnya tanggapan yang baik dari auditee atau manajemen puncak; pendidikan dan keahlian pemeriksa. Seluruh kriteria tersebut tertera pada pernyataan 7, 10, 11, 12, 13, 14, 15, dan 18 dalam kusioner. Hasil penilaian responden mengenai profesionalisme auditor dapat dilihat dalam tabel 5.9.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. Tabel 5.9 Nilai (Skor) Profesionalisme Auditor Pernyataan per Indikator Pernyataan 7 Pernyataan 10 Pernyataan 11 Pernyataan 12 Pernyataan 13 Pernyataan 14 Pernyataan 15 Pernyataan 17 %. SS 9 18 6 16 8 12 11 10. Penilaian Responden % S % TS % 16.7 30 55.5 15 27.8 33.3 30 55.5 6 11.1 11.1 37 68.5 11 20.4 29.6 34 62.9 4 7.4 14.8 33 61.1 13 24.1 22.2 26 48.1 16 29.6 20.4 34 62.9 9 16.7 18.5 23 42.6 18 33.3 20.83 57.18 21.3. STS 0 0 0 0 0 0 0 3. % 0 0 0 0 0 0 0 5.6 0.69. Sumber: Data primer diolah. Keterangan SS : Sangat Setuju. TS. : Tidak Setuju. S : Setuju. STS. : Sangat Tidak Setuju. Pernyataan 7 mendapatkan penilaian “setuju” yang melebihi dari 50%. Karyawan SPI atau audit internal dalam menjalankan pemeriksaan telah independen dari pengaruh manajemen. Pernyataan 10 dan pernyataan 11 saling berhubungan. Jika pernyataan 11 telah tercapai, maka pernyataan 10 juga akan tercapai. Hal itu dibuktikan pada tabel 5.10, kedua pernyataan tersebut mendapatkan penilaian “setuju” dari responden masing-masing 55,5% dan 68,5%. Pernyataan 12 mendapatkan tanggapan “sangat setuju” sebesar 29,6% dan “sangat tidak setuju” sebesar 7,4%. Pernyataan 13 dan pernyataan 14 bersangkutan dengan pendidikan dan keahlian para pemeriksa yaitu pegawai SPI PT. Madubaru. Pernyataan 13.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. dan 14 memiliki tanggapan “tidak setuju” dari para responden cukup tinggi. Hal tersebut dikarenakan divisi SPI PT. Madubaru belum memiliki seluruh disiplin ilmu. Pegawai di divisi SPI PT Madubaru belum pernah mengikuti pelatihan klaim bidang perpajakan. Bukan berarti pernyataan 13 dan 14 tidak terdapat pada diri para pegawai divisi SPI. Seluruh pegawai SPI PT. Madubaru telah menjalani pendidikan dasar mengenai bidang audit intern. Pernyataan 17 terkait tentang penilaian responden mengenai apakah auditor internal lulusan S2 lebih ahli dalam memeriksa laporan keuangan daripada S1. Pernyataan ini mendapatkan tanggapan “sangat tidak setuju” sebanyak 5,5%. Hal ini bisa terjadi dikarenakan para responden menganggap keahlian pegawai SPI selaku auditor internal PT Madubaru bukan semata dipengaruhi oleh latar belakang pendidikan S1 atau S2, tetapi lebih dipengaruhi oleh pengalaman yang dimilikinya. Pernyataan 15 juga mendukung kriteria profesionalisme yaitu kejelian dan ketajaman review mendapatkan. tanggapan. pimpinan tim pemeriksa. Pernyataan 15 “tidak. setuju”. sebanyak. 16,7%,. tetapi. mendapatkan tanggapan “setuju” melebihi 50% yaitu sebanyak 62,9%. Hal itu menunjukkan bahwa pegawai SPI PT Madubaru sudah memiliki ketajaman dan kejelian. Hasil tabel 5.9 menunjukkan 78,01% responden memberikan penilaian sangat setuju dan setuju atas profesionalisme audit internal dalam hal indepedensi, tanggung jawab, memiliki kemampuan yang baik dalam.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. mewujudkan good corporate governance, mampu bekerja sama dengan auditee, dan juga terdapat peningkatan reputasi, sedangkan 21,99% responden memberikan penilaian sangat tidaksetuju dan tidak setuju mengenai pernyataan profesionalisme auditor. Dari 21,99% responden yang memberikan tanggapan sangat tidak setuju dan tidak setuju tersebut, responden dari divisi SPI adalah responden terbanyak yang memberikan tanggapan tidak setuju. Hal tersebut terjadi dikarenakan kurangnya pelatihan yang dilakukan oleh divisi SPI. Secara umum dapat dilihat bahwa SPI sudah mampu menciptakan profesionalisme dalam bekerja sehingga mampu menjalankan peranannya secara efektif meskipun penilaian tidak setuju yang dibetikan responden cukup tinggi. 4. Peringatan dini Tolok ukur indikator ini berkaitan dengan auditor yang dapat memberikan. laporan. peringatan. dini. mengenai. kelemahan. atau. permasalahan pengendalian manajemen. Hasil penilaian responden mengenai peringatan dini dapat dilihat di tabel 5.10.. Tabel 5.10 Nilai (Skor) Peringatan Dini Pernyataan per Indikator Pernyataan 8. Penilaian Responden SS 13. Sumber: Data primer diolah. % S % TS 24.1 37 68.5 4. % STS 7.4 0. % 0.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. Keterangan: SS : Sangat Setuju. TS. : Tidak Setuju. S : Setuju. STS. : Sangat Tidak Setuju. Hasil pekerjaan auditor internal yaitu SPI disepakati sebelum dilaporkan, sehingga saat melaporkan, pegawai SPI juga bisa sekaligus memberikan laporan peringatan dini mengenai pengendalian manajemen. Hasil tabel 5.10 sebesar 92,6% responden memberikan penilaian sangat setuju dan setuju mengenaiindikator peringatan dini dalam pernyataan hasil pekerjaan audit internal disepakati sebelum dilaporkan dengan tujuan untuk memberikan jaminan bahwa pekerjaan audit internal telah dilaksanakan secara objektif. Sisanya sebanyak 7,4% memberikan tanggapan tidak setuju. Responden yang memberikan tanggapan tidak setuju adalah responden dari divisi instalasi dan pemasaran. Hal ini berarti bahwa responden yang memberikan respon penilaian sangat setuju dan setuju menganggap divisi SPI sudah mampu menjalankan perannya secara efektif dan sangat efektif dalam hal kesepakatan mengenai hasil pekerjaan auditor sehingga terlaksana adanya peringatan dini dan pengendalian manajemen. Meskipun terdapat 4 responden yang memberikan respon tidak setuju atas pernyataan yang diberikan namun divisi SPI dapat memberikan. laporan. peringatan. dini. mengenai. kelemahan. atau. permasalahan pengendalian manajemen sehingga divisi SPI dinilai telah efektif dalam menjalankan perannya..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. 5. Kehematan biaya pemeriksaan Dalam indikator ini sebenarnya output dari biaya pemeriksaan tidak dapat diukur, namun dapat dikatakan efektif pemeriksaan tersebut jika dapat meminimalisasi biaya yang dikeluarkan saat pemeriksaan tanpa mengurangi nilai tambah yang dihasilkan. Hasil penilaian responden mengenai kehematan biaya pemeriksaaan dapat dilihat di tabel 5.11 Tabel 5.11 Nilai (Skor) Kehematan Biaya Pemeriksaan Pernyataan per Indikator Pernyataan 5. SS 6. % 11.1. Penilaian Responden S % TS % 35 64.8 13 24.1. STS 0. % 0. Sumber: Data primer diolah. Keterangan SS. : Sangat setuju. TS. : Tidak Setuju. S. : Setuju. STS. : Sangat TidakSetuju. Responden memberikan pendapat “setuju” 64,8% dan pendapat “tidak setuju” hanya 24,1% pada pernyataan 5. Karyawan PT Madubaru berpendapat bahwa divisi SPI telah mengeluarkan laporan audit internal tepat waktu. Hasil tabel 5.11, secara keseluruhan sebesar 75,9% responden memberikan penilaian sangat setuju dan setuju mengenai indikator kehematan biaya pemeriksaan dalam pernyataan laporan auidt internal dikeluarkan tepat waktu. Sisanya sebesar 24,1% responden memberikan tanggapan. tidak. setuju. mengenai. pernyataan. kehematan. biaya.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. pemeriksaaan. Dengan 75,9% responden memberikan tanggapan sangat setuju dan setuju, hal ini membuktikan bahwa divisi SPI dapat menghemat biaya dalam melakukan pemeriksaan tanpa mengurangi nilai tambah meskipun terdapat 13 responden yang memberikan tanggapan tidak setuju. Responden yang memberikan tanggapan tidak setuju tersebut kebanyakan adalah responden dari divisi SDM dan umum. Hal ini terjadi kemungkinandikarenakan divisi SDM dan umum merasa bahwa laporan audit yang dikeluarkan terkadang masih kurang tepat waktu jadi kehematan biaya dalam melakukan pemeriksaan masih kurang diterapkan dengan baik. Meskipun begitu divisi SPI dikatakann mampu menjalankan peranannya secara efektif dan sangat efektif dalam hal penghematan biaya pemeriksaan karena lebih dari 50% responden memberikan tanggapan setuju terhadap pernyataan dalam kuesioner, yang berarti bahwa audit internal sudah efektif dalam penghematan biaya pemeriksaan. 6. Pengembangan personil Indikator ini bersangkutan dengan apakah auditor internal diberi kesempatan untuk mengembangkan potensi yang telah mereka miliki dengan mengikuti pelatihan dan pendidikan pada bidang masing-masing.. Tabel 5.12 Nilai (Skor) Pengembangan Personil Pernyataan per Indikator Pernyataan 18. SS 10. Sumber: Data primer diolah. % 18.5. Penilaian Responden S % TS % 36 66.7 8 14.8. STS 0. % 0.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. Keterangan SS. : Sangat Setuju. TS. : Tidak Setuju. S. : Setuju. STS. : Sangat Tidak Setuju. Dalam. tabel 5.12 terdapat 18,5% responden yang memberikan. tanggapansangat setuju dan 66,7% responden memberikan tanggapn setuju mengenai indikator pengembangan personil dalam pernyataan audit internal diberikan kesempatan mengikuti pendidikan dan pelatihan pada bidang tugas masing-masing staf. Tanggapan tersebut membuktikan bahwa pegawai SPI selaku auditor internal di PT Madubaru selalu diberi kesempatan untuk pelatihan, misalnya mengikuti forum komunikasi pengembangan SPI. Namun bisa dilihat juga bahwa masih ada yang memberikan tanggapan tidak setuju sebesar 14,8%. Hal ini membuktikan bahwa masih ada responden yang beranggapan bahwa pegawai divisi SPI tidak diberikan kesempatan mengikuti pendidikan dan pelatihan pada bidang tugas masing-masing. Hal ini bisa disebabkan karena pegawai SPI jarang sekali mempunyai waktu luang. Jadi meskipun sudah diberikan kesempatan, terkadang tidak sempat untuk mengikuti pelatihan pada bidang masing-masing. Hasil tabel 5.12, sebesar 85,2% responden menyatakan sangat setuju dan setuju mengenai pernyataan pengembangan personil. Hal ini berarti bahwa SPI sudah mampu menjalankan peranannya secara efektif sangat efektif dalam hal pengembangan personil.. dan.

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. 7. Umpan balik dari manajemen lainnya Tujuan indikator ini adalah untuk mengetahui dukungan yang diberikan oleh para manajemen lainnya terhadap para auditor internal dalam melakukan pemeriksaan. Hasil penilaian responden mengenai umpan balik dapat dilihat pada tabel 5.13.. Tabel 5.13 Nilai (Skor) Umpan Balik dari Manajemen Lainnya Pernyataan per Indikator Pernyataan 16. Penilaian Responden SS 12. % S % TS 22.2 35 64.8 7. % STS 13 0. % 0. Sumber: Data primer diolah. Keterangan SS. : Sangat Setuju. TS. : Tidak Setuju. S. : Setuju. STS. : Sangat Tidak Setuju. Hasil tabel 5.13 menunjukan tanggapan sangat setuju sebesar 22,2%, setujusebesar 64,8% dan hanya mendapatkan tanggapan tidak setuju sebanyak 13%.Divisi pabrikasi adalah responden yang paling banyak memberikan tanggapan tidak setuju atas pernyataan dalam kuesioner mengenai indikator umpan balik dari manajemen lain, hal ini kemungkinan dikarenakan menurut divisi pabrikasi ini masih terdapat pihak-pihak yang kurang ikut andil dalam memberikan akses untuk melaksanakan audit..

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 53. Hasil tabel 5.13, sebesar 87% responden menyatakan sangat setuju dan setuju mengenai indikator umpan balik dari manajemen lainnya dalam pernyataan responden bersedia memberikan akses yang diperlukan untuk audit internal untuk melaksanakan audit berupa informasi, fasilitas, maupun catatan. Hal ini berarti bahwa SPI sudah mampu menjalankan peranannya secara sangat efektif dan efektif dalam hal memberikan akses yang diperlukan untuk auditor internal melaksanakan audit berupa informasi, fasilitas maupun catatan. 8. Tercapainya program pemeriksaan Audit Internal dikatakan efektif salah satunya jika telah mencapai program pemeriksaan. Hasil penilaian responden mengenai pencapaian program pemeriksaan dapat dilihat pada tabel 5.15 Tabel 5.14 Nilai (Skor) Tercapainya Program Pemeriksaan Pernyataan per Indikator Pernyataan 6 Pernyataan 9 %. SS 7 5. Penilaian Responden % S % TS % STS 13 40 74 7 13 0 9.25 32 59.25 17 31.5 0 11.11 66.67 22.22. % 0 0 0. Sumber: Data primer diolah. Keterangan: SS. : Sangat Setuju. TS. : Tidak Setuju. S. : Setuju. STS. : Sangat Tidak Setuju. Apabila laporan audit internal jelas dan logis, maka program pemeriksaan telah tercapai. Pernyataan ini sudah dicapai pada PT.

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 54. Madubaru, terbukti dengan sedikitnya tanggapan tidak setuju terhadap pernyataan 6 serta tanggapan setuju yang mencapai 74%. Menurut Tugiman (1997), tercapainya program pemeriksaan meliputi tindakan evaluasi terhadap risiko objek yang diperiksa. Pernyataan 9 mendapatkan tanggapan setuju yang besar, akan tetapi masih terdapat 22,22% responden yang memberikan tanggapan tidak setuju. Divisi instalasi adalah responden yang memberikan tanggapan tidak setuju paling banyak daripada divisi lain mengenai indikator tercapainya program pemeriksaan, hal ini terjadi kemungkinan dikarenakan oleh masih adanya laporan audit internal yang kurang jelas dan audit internal tidak melakukan evaluasi, pengontrolan, maupun pengawasan. Tabel 5.15menunjukkan 77,78%responden memberikan penilaian sangat setuju dan setuju mengenai indikator terciptanya pencapaian program pemeriksaan dalam pernyataan laporan audit jelas dan logis dan juga audit internal melakukan evaluasi, pengawasan, dan pengontrolan dalam pelaksanaan good corporate governance. Hal ini berarti bahwa SPI sudah mampu menjalankan peranannya secara sangat efektif dan efektif sehingga pencapaian program pemeriksaan meskipun terdapat responden yang memberikan tanggapan tidak setuju. D. Pembahasan Dengan mengelompokkan data responden berdasarkan rentang skor, diperoleh 94,4% responden menyatakan setuju dan sangat setuju. Sedangkan data responden yang dikelompokkan berdasarkan setiap pernyataan dalam.

Gambar

Garis besar

Dokumen terkait

Dengan demikian dapat disimpulkan bahwa terdapat pengaruh dari peran auditor internal terhadap efektivitas pengelolaan Enterprise Risk Management pada PT.X Bandung

Tujuan penelitian ini adalah untuk mengetahui pelaksanaan audit internal, pelaksanaan pengendalian atas penjualan, dan peranan audit internal dalam menunjang efektivitas

Dari hasil penelitian yang dilakukan maka dapat disimpulkan bahwa audit internal berperan dalam meningkatkan efektivitas pengendalian intern persediaan barang

Dalam penelitian ini, penulis ingin mengidentifikasi apakah audit internal dalam perusahaan telah memadai dan apakah ada pengaruh audit internal terhadap efektivitas

kemukakan, yaitu: “ Audit Internal yang dilaksanakan dengan memadai berperan dalam menunjang efektivitas pengelolaan gaji ” , dapat diterima.. Kata kunci: Peranan,

Berkenaan dengan hal tersebut, penelitian ini bertujuan untuk mengetahui dan menilai peranan audit internal dalam menunjang efektivitas pengendalian internal

Berdasarkan hasil penelitian yang telah dilakukan pada Bab IV dapat disimpulkan bahwa pelaksanaan audit internal telah menunjang efektivitas pengendalian internal penjualan

Hasil dari analisis data mengenai peran Audit Internal di Perguruan Tinggi Swasta Universitas Sanata Dharma diperoleh kesimpulan bahwa peran Audit Internal yang paling berperan