EFEKTIVITAS PERAN FUNGSI AUDIT INTERNAL DALAM OPERASIONAL MANAJEMEN RISIKO PADA PERBANKAN SYARIAH

Darngiyanto Wahyudi 205082000213 Akuntansi/Audit

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Efektivitas Peran Fungsi Audit Internal Dalam Operasional Manajemen Risiko Pada Perbankan Syariah

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Darngiyanto Wahyudi 205082000213

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof, Dr. Abdul Hamid, MS Rahmawati, SE, MM. NIP. 195706171985031002 NIP. 197708142006042003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1431 H/2010 M

Hari ini Rabu, Tanggal Sepuluh Bulan Maret Tahun Dua Ribu Sepuluh, telah dilakukan ujian komprehensif atas nama Darngiyanto Wahyudi NIM: 205082000213 dengan judul skripsi “EFEKTIFITAS PERAN FUNGSI AUDIT INTERNAL DALAM OPERASIONAL MANAJEMEN RISIKO PADA PERBANKAN SYARIAH”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Maret 2010

Tim Penguji Ujian Komprehensif

Afif Sulfa, SE.,Ak.,M.Si Yusro Rahma, SE., M.Si

Ketua Sekretaris

Prof. Dr. Ahmad Rodoni Penguji Ahli

Hari ini Selasa, Tanggal Lima Belas Bulan Juni Tahun Dua Ribu Sepuluh, telah dilakukan ujian skipsi atas nama Darngiyanto Wahyudi NIM: 205082000213 dengan judul skripsi “EFEKTIFITAS PERAN FUNGSI AUDIT INTERNAL DALAM OPERASIONAL MANAJEMEN RISIKO PADA PERBANKAN SYARIAH”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2010

Tim Penguji Ujian Skipsi

Prof. Dr. Abdul Hamid, MS Rahmawati, SE., MM Pembimbing I Pembimbing II

Dr. Amilin, SE., Ak., M.Si Yusro Rahma, SE., M.Si

Penguji Ahli I Penguji Ahli II

DAFTAR RIWAYAT HIDUP

A. DATA PRIBADI

1. Nama : Darngiyanto Wahyudi

2. Tempat / Tanggal Lahir : Jakarta, 14 Oktober 1987

3. Alamat :Jl. Madrasah (IKPN) RT 001/012,

Bintaro.Jakarta Selatan 12330

4. No. Telepon Rumah : (021) 7379491

5. No. Telepon Handphone : (021) 91281112

6. Agama : Islam

7. Kewarganegaraan : Indonesia

B. DATA PENDIDIKAN

1. Tahun : 1993 – 1999 SDN 05 Pagi Jakarta

2. Tahun : 1999 – 2002 SMPN 161 Jakarta

3. Tahun : 2002 – 2005 SMAN 87 Jakarta

4. Tahun : 2005 – 2010 FEIS UIN Syarif Hidayatullah

Jakarta

"Effectiveness of Internal Audit Function Roles Operational Risk Management in Islamic Banking "

By:

Darngiyanto Wahyudi

ABSTRACT

Purpose of this study is to analyze the effectiveness of the internal audit function in the role of operational risk management in Islamic banking. This study used a qualitative descriptive method by presenting a list of direct questions (questionnaire) to the internal audit The results of questioners show that the answer with the level of effectiveness of 78.82%. This means that the role of internal audit is very important in operational risk management in Islamic banking. Based on the calculation of average effectiveness rate of 78.97% are located in quadrant II in the Cartesian diagram shows that the internal audit role in operational risk management has been effective.

Keywords: Role of Internal Audit, Operational Risk Management

“Efektivitas Peran Fungsi Audit Internal Dalam Operasional Manajemen Risiko Pada Perbankan Syariah”

Oleh:

Darngiyanto Wahyudi ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis efektivitas peran fungsi audit internal dalam operasional manajemen risiko pada perbankan syariah. Penelitian ini menggunakan metode deskriftif kualitatif dengan cara menyajikan daftar pertanyaan langsung (kuesioner) kepada audit internal. Hasil kuesioner menunjukkan jawaban dengan tingkat efektivitas sebesar 78,82%. Hal ini berarti bahwa peran audit internal sangat penting dalam operasional manajemen risiko pada perbankanan syariah. Berdasarkan perhitungan rata-rata tingkat efektivitas sebesar 78,97% yang terletak pada kuadran II dalam diagram kartesius menunjukkan bahwa peran audit internal pada operasional manajemen risiko telah efektif.

Kata Kunci: Peran Audit Internal, Operasional Manajemen Risiko

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala limpahan kasih, saying dan

rasa sabar yang selalu menjadikan pengantar penulis dalam menyelesaikan skipsi

ini. Shalawat serta salam tak lupa pula dihanturkan keharibaan Rosulullah

Muhammad SAW, beserta keluarganya yang telah menuntun umatnya menempuh

jalan yang ridho dan diridhoi Allah SWT.

Skripsi ini di susun guna memenuhi syarat dalam meraih gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Ilmu Sosial, UIN Syarif Hidayatullah

Jakarta. Alhamdulillahi Robill’Aalamiin atas segala pertolongan dan petunjuk

Allah swt, skripsi dengan judul “Efektivitas Peran Fungsi Audit Internal Dalam Operasional Manajemen Risiko Pada Perbankan Syariah” dapat terselesaikan dengan baik walaupun di dalamnya terdapat beberapa kekurangan yang masih

harus diperbaiki dan jauh dari kesempurnaan, disamping itu telah banyak pihak

yang memebantu penulis dalam menyelesaikan tugas akhir ini, untuk itu ucapan

terima kasih yang tiada terkira juga penulis haturkan kepada:

1. Bapak dan Ibu-ku tercinta serta seluruh keluarga yang senantiasa selalu

memberikan do’a, semangat, serta dukungan materil yang tak terhingga

sehingga satu tahap lagi dalam kehidupan-ku dapat terlewatkan dengan baik. Rabbighfirli wa li walidayya warhamhuma ka ma rabbayani shaghira.

2. Bapak Prof. Dr. Abdul Hamid, MS. selaku Dosen Pembimbing I, terima kasih

atas waktu, arahan dan bimbingan Bapak selama penyusunan skripsi ini.

3. Ibu Rahmawati, SE, MM. selaku Dosen Pembimbing II yang selalu

memberikan semangat, motivasi dan dorongan kepada penulis agar segera

menyelesaikan skipsi ini. (Terima kasih atas kesabaran dan keramahan Ibu

menghadapi mahasiswa, semoga Allah selalu melimpahkan rahmat dan berkah

kepada Ibu dan keluarga). Amiiiin

4. Bapak Prof. Dr. Abdul Hamid, MS. selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial UIN Syarif Hidayatullah Jakarta.

5. Tim penguji ujian komprehensif: Bapak Prof. Dr. Ahmad Rodoni., Bapak Afif

Sulfa, SE., Ak.,M.Si., dan Ibu Yusro Rahma, SE., M.Si.

6. Tim penguji ujian skipsi: Bapak Dr. Amilin, SE, Ak, M.Si dan Ibu Yusro

Rahma, SE., M.Si.

7. Seluruh Dosen yang telah memberikan bekal pengetahuan kepada penulis dan

menjadi motivator penulis dalam memandang suatu fenomena dan

memberikan solusi yang terbaik atas berbagai permasalahan yang penulis

hadapi.

8. Pitri Yanti yang sudah memberikan do’a, semangat dan dukungan yang besar.

Makasih ya Yank! (Aku Selalu Sayang Kamu)

9. Sahabat terbaiku: B-doel, Ocul, Bibir, Padank, Ega. Makasih atas perhatian

dan kebersamaan kita, semoga kita tetap menjadi sahabat sampai kapanpun!

10.Kawan perjuangan kompre dan skipsi: Arya, Ardi, Ajij, Teguh, Rendy, Asep,

Abe dan mas Iwan. Makasih atas do’a dan supportnya ya. Kita Wisuda bareng

ya!

11.Kawan-kawan seperjuangan di Akuntansi A: B-doel, Ocul, Bibir, Padank,

Ega, Arya, Ardi, Ajij, Teguh, Rendy, Abe, Iwan, Aditiyo, Arifin, Irfan, Yuli,

Icha, Sari, Kokom, Ita, Devi, Maya, Bedha, Aini, Asti, Indah, Ana, Dewi.

Makasih untuk semua kegilaan dan kebersamaan kita, sungguh moment yang takkan pernah terlupakan.

Terima kasih yang tak terhingga juga penulis sampaikan kepada semua

pihak yang begitu banyak membantu penulis dalam berbagai hal dalam kehidupan

penulis yang tidak dapat penulis sebutkan satu-persatu namun tidak mengurangi

rasa hormat, cinta dan terima kasih yang begitu besar sehingga skripsi ini dapat

terselesaikan dengan baik. Akhirnya penulis sangat menyadari berbagai

kekurangan dalam penulisan skripsi ini. Kritik dan saran yang membangun sangat

penulis nantikan demi perbaikan dan penyempurnaan dimasa yang akan datang.

Jakarta, Juni 2010

Darngiyanto Wahyudi

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian... ... 8

BAB II TINJAUAN PUSTAKA A. Audit Internal ... 10

1. Pengertian Audit ... 10

2. Pengertian Audit Internal. ... 13

3. Standar Audit Internal... 17

4. Peran Audit Internal ... 18

5. Fungsi dan Tujuan Audit Internal ... 20

6. Audit Internal Dalam Organisasi ... 22

7. Kedudukan Audit Internal dalam Struktur organisasi... 23

8. Ruang Lingkup Audit Internal ... 27

B. Manajemen Risiko ... 30

1. Pengertian Risiko ... 30

2. Pengertian Manajemen Risiko ... 33

3. Manajemen Risiko Pada Perbankan Syariah. ... 37

4. Manajemen Risiko Yang Efektif... 39

5. Ruang Lingkup Manajemen Risiko Operasional ... 40

6. Identifikasi Risiko Operasional... 41

C. Efektivitas. ... 42

1. Pengertian Efektivitas ... 42

2. Pengukuran Efektivitas ... 43

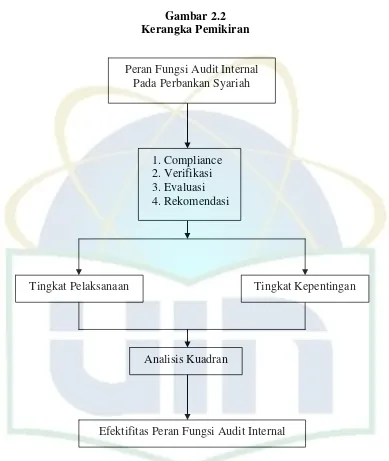

D. Kerangka Pemikiran... 44

BAB III METODELOGI PENELITIAN A. Ruang Lingkup Penelitian... 46

B. Metode Penentuan Sampel... 46

C. Metode Pengumpulan Data ... 47

1. Data Primer ... 47

2. Data Sekunder ... 48

D. Metode Analisis. ... 48

1. Metodelogi Analisis Data... 48

2. Teknik Pengolahan Data ... 48

a. Uji Validitas ... 49

b. Uji Reliabilitas ... 50

3. Analisis Data Hasil Penelitia... 50

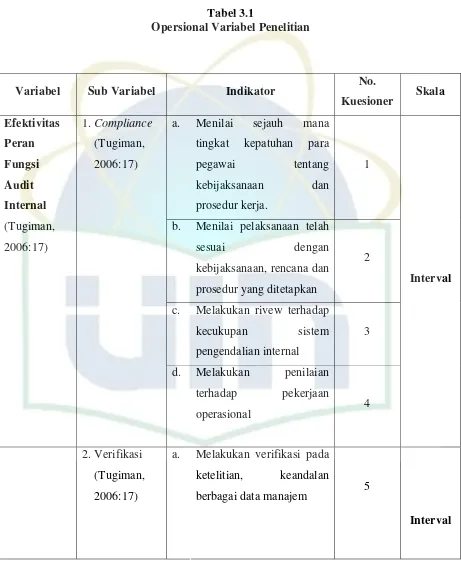

E. Operasional Variabel Penelitian... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Statistik Deskriptif ... 64

B. Analisis Deskriptif ... 64

C. Uji Kualitas Data... 67

1. Uji Validitas ... 67

2. Uji Reliabilitas ... 70

3. Analisis Data Angket ... 71

4. Penilaian Efektivitas Kinerja ... 97

5. Diagram Kartesius... 101

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 106

B. Implikasi... 106

DAFTAR PUSTAKA ... .108

LAMPIRAN...111

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Kedudukan Internal Auditor dalam Struktur Organisasi ... 26

2.2 Kerangka Pemikiran... 45

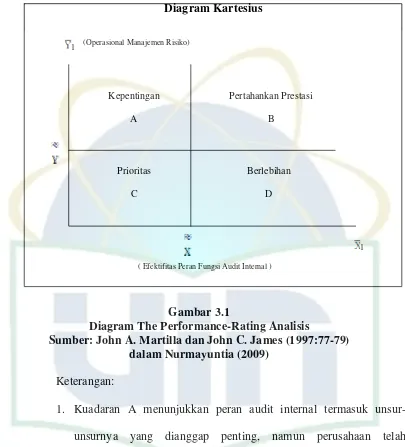

3.1 Diagram The Performance-Ranting Analisis... 53

4.1 Tingkat Efektivitas Pada Kuadran ... 100

4.2 Diagram Kartesius ... 102

DAFTAR TABEL

No Keterangan Halaman

3.1 Opersional Variabel Penelitian ... 56

3.2 Pengukuran Terhadap Efektivitas Peran Auditor Internal ... 62

3.3 Pengukuran Terhadap Operasional Manajemen Risiko... 63

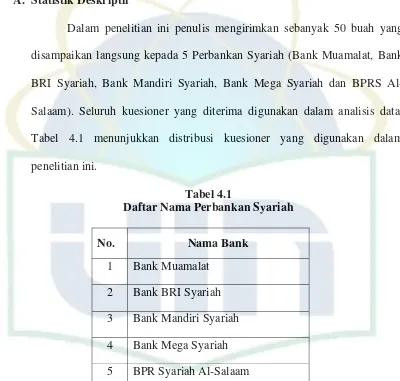

4.1 Daftar Nama Perbankan Syariah... 64

4.2 Gambaran Distribusi Kuesioner... 65

4.3 Gambaran Distribusi Pengiriman dan Pengembalian Kuesioner 65 4.4 Statistik Deskriptif Identitas Responden... 66

4.5 Hasil Uji Validitas Instrumen Efektifitas Peran Fungsi Auditor Internal ... 67

4.6 Hasil Uji Validitas Instrumen Operasional Manajemen Risiko.. 69

4.7 Hasil Uji Reliabilitas Data ... 70

4.8 Tingkat Kepatuhan Para Pegawai ... 71

4.9 Penilaian Pelaksanaan Kebijaksanaan Prosedur Kerja ... 72

4.10 Penilaian Terhadap Pekerjaan, Operasional atau Program ... 73

4.11 Verifikasi Pada Ketelitian, Keandalan Data. ... 74

4.12 Review Terhadap Keandalan Data ... 75

4.13 Verifikasi Terhadap Laporan-Laporan Keuangan ... 75

4.14 Meningkatkan Keandalan Data Keuangan ... 76

4.15 Review Terhadap Keefektifan Sistem Pengendalian ... 77

4.16 Memperbaiki Kerja Yang Tidak Efesien ... 78

4.17 Penilaian Terhadap Keekonomisan dan Keefesienan Penggunaan Sumber Daya Yang Ada ... 79

4.18 Kebenaran Dari Data Keuangan ... 80

4.19 Kebaikan dan Ketepatan Pelaksanaan Pengendalian Akuntansi. 80 4.20 Evaluasi Untuk Menemukan Kelemahan Dalam Pengendalian Internal ... 81

4.21 Merekomendasikan Suatu Rangkaian Tindakan... 82

4.22 Rekomendasi Fase Kerja... 82

4.23 Tingkat Koordinasi dan Kerjasama ... 83

4.24 Kebijaksanaan Operasi Kerja perusahaan... 84

4.25 Operasi Perusahaan Yang Paling Efesien ... 84

4.26 Strategi Kontrol Berdasarkan Pertimbangan Toleransi Terhadap Risiko ... 86

4.27 Strategi Kontrol Berdasarkan Pertimbangan Filosofi Terhadap Risiko ... 87

4.28 Strategi Kontrol Berdasarkan Pertimbangan Akuntabilitas Risiko ... 87

4.29 Disiplin Manajemen Risiko ... 88

4.30 Integritas Manajemen Risiko ... 89

4.31 Strategi Penyesuaian Risiko... 89

4.32 Sistem Peringatan Dini ... 90

4.33 Kerangka kerja Untuk Implementasi Strategi Risiko ... 91

4.34 Menentukan Difinisi Kerugian ... 91

4.35 Implementasi Mekanisme Pengumpulan Data... 92

4.36 Pemetaan Kerugian Kedalam Kategori Risiko ... 93

4.37 Pengawasan Aktif ... 94

4.38 Kebijakan dan Prosedur Risiko... 94

4.39 Prosedur Pengendalikan Risiko. ... 95

4.40 Struktur Informasi Manajemen. ... 96

4.41 Struktur Pengawasan Internal ... 96

4.41 Tingkat Efektivitas (%)... 98

4.42 Rata-rata Skor ... 101

xv

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Surat Permohonan Melaksanakan Penelitian ... 111

2 Surat Ijin Penelitian... 113

3 Kuesioner ... 114

4 Matrik Tabulasi Data ... 123

5 Hasil Uji Validitas Efektifitas Peran Fungsi Audit Internal ... 125

6 Hasil Uji Reability Efektifitas Peran Fungsi Audit Internal ... 128

7 Hasil Uji Validitas Operasional Manajemen Risiko... 132

BAB I PENDAHULUAN A. Latar Belakang

Berdasarkan karakteristik dan fungsi bank, dapat dikatakan bahwa

industri perbankan identik dengan industri risiko. Oleh karena itu,

ketersediaan suatu sistem dan prosedur yang mengendalikan dan mengelola

risiko adalah merupakan kebutuhan mendasar bagi setiap bank, agar bank

terhindar dari kerugian, baik kerugian materi maupun non materi, seperti

memburuknya citra atau reputasi dari suatu bank di mata masyarakat. Pada

tingkatan yang lebih tinggi, risiko dapat dikelola sedemikian rupa untuk

memberikan penghasilan yang lebih besar bagi bank (Surbakti,2004 dalam

Habiburrochman, 2007).

Beberapa kasus yang muncul belakangan ini adalah misalnya kasus

kredit macet di Bank Mandiri, pembobolan Bank BNI, serta permasalahan

intern Bank Indonesia yang dapat mempengaruhi citra dan kredibilitas dunia

perbankan yang mengandalkan hidup matinya kepada kepercayaan publik.

Pada dasarnya kasus-kasus tersebut bersumber dari lemahnya kontrol yang

ada terhadap sistem yang berjalan. Jadi bukannya sistemnya yang tidak bagus,

melainkan kontrol atas sistem tersebut yang dirasakan sangat minim.

Untuk dapat memainkan peran tersebut auditor internal suka tidak

suka harus memahami konsep manajemen risiko dan memahami pendekatan

audit berbasis manajemen risiko, sebagai pedoman dalam menilai efektivitas

proses manajemen risiko yang dirancang dan dilakukan oleh manajemen.

Kerangka kerja manajemen risiko menghendaki fungsi audit internal menjadi

salah satu komponen yang bertugas melakukan pemantauan terhadap kinerja

proses manajemen, sebagai dasar untuk memberikan masukan bagi perbaikan

secara terus-menerus terhadap proses tersebut.

Peranan auditor internal dalam suatu organisasi terhadap manajemen

risiko berubah sepanjang waktu dan peranan auditor internal antara satu

organisasi dengan organisasi lainnya berbeda-beda. Hal ini disebabkan karena

tidak semua organisasi memandang risiko dengan cara yang sama atau tidak

semua organisasi memiliki kompleksitas manajemen risiko pada level yang

sama. Agar manajemen risiko yang dimiliki oleh organisasi berjalan secara

efektif, maka auditor internal harus menentukan peranan yang paling sesuai

dengan kondisi manajemen risiko yang ada pada organisasinya. Auditor

internal harus memperhatikan persyaratan profesi agar tetap independent dan

obyektif. (Slamet Susanto, 2003)

Sirens and Beelde (2006) dalam Habiburrochman (2007) mengungkapkan bahwa terdapat perbedaan dalam persepsi auditor internal

tentang peran khusus mereka dalam manajemen risiko. Penelitian tersebut

membandingkan antara peran auditor internal di perusahaan Amerika dan

Belgia. Hasil penelitian kualitatif tersebut menunjukan bahwa auditor internal

Belgia lebih fokus pada kelemahan yang parah dalam sistem manajemen

risiko sehingga dapat menunjukkan nilai peran mereka. Auditor internal

memainkan peran penting dalam membuat kesadaran yang tinggi atas risiko

dan kontrol dengan lebih memformalkan sistem manajemen risiko, sedangkan

di Amerika Serikat, tujuan evaluasi dan opini yang dilakukan auditor internal

merupakan masukan yang bernilai untuk memenuhi internal control review

dan pengungkapan sebagaiman yang diatur dalam Sarbanes Oxley Act. Penelitian ini menunjukkan bahwa persepsi auditor internal dan aturan yang

melingkupinya mempengaruhi cara kerjanya dalam menjalankan manajemen

risiko.

Statements on Internal Auditing Standards (SIAS) No. 9 tentang Risk Assessment, Guidelines 520.04 menguraikan aktivitas penaksiran risiko yang harus dilakukan oleh fungsi audit internal dalam rangka penyusunan jadwal

pekerjaan audit. Penaksiran risiko didefinisikan sebagai proses penaksiran dan

pengintegrasian pertimbangan-pertimbangan professional (professional judgements) tentang kemungkinan timbulnya kondisi-kondisi dan atau peristiwa-peristiwa yang merugikan. Pertimbangan-pertimbangan tersebut

menjadi urgensi bagi fungsi audit internal akan perlunya suatu metodologi

audit yang memasukkan proses penaksiran risiko sebagai centerpiece dari keseluruhan tahapan audit. Sesungguhnya, konsep fungsi audit internal yang

banyak dianut selama ini tidaklah sangat tertinggal. Secara perlahan tapi pasti,

urgensi dan relevansi fungsi audit internal telah memasuki jiwa banyak

professional pengelola bisnis, jika tidak bisa dibilang bahwa sekarang saatnya

fungsi audit internal menjadi primadona yang diandalkan.

Audit internal menekankan evaluasi kinerja mulai dari saat

perencanaan hingga hasil akhir dari setiap keputusan, kebijakan dan stategi

yang diimplementasikan oleh manajemen. Lagipula, konsep audit internal

yang maju tidak lagi sekedar menguji apakah yang dilaksanakan oleh

manajemen telah sesuai dengan apa yang telah ditentukan (compliance), namun justru terkait dengan analisis kemampuan organisasi bereaksi terhadap

keadaan yang berubah dan dengan penyediaan saran imparsial kepada senior

manajemen terhadap seluruh aspek implementasi kebijakan (vanables &

impey, 1988 dalam Usmansyah 2003). Jelasnya, audit internal berorientasi

pada pemberian saran komprehensif yang mengarah pada tercapainya operasi

perusahaan secarta efesien, ekonomis dan efektif. Maka, saran inilah yang

seyogyanya menjiwai setiap kegiatan audit internal dan yang harus dipahami

oleh setiap jajaran manajemen termasuk pemilik usaha, akan pentingnya

fungsi audit internal.

Basel Committee on Banking Supervision (2003) dalam Fernandez (2007) mengeluarkan dokumen “Sound Practices for The Management and Supervision of Operasional Risk”. Dimana semua bank-bank didorong untuk memenuhi sejumlah prinsip. Dua dari sepuluh prinsip-prinsip diusulkan: Bank

harus memastikan manajemen risiko operasional harus tunduk kepada internal

audit. Fungsi audit internal tidak boleh secara langsung bertanggungjawab

atas manajemen risiko operasional. Pelaksanaanya: Di satu sisi direksi harus

memastikan bahwa staf audit internal harus berkualitas dan memiliki

keterampilan yang diperlukan agar menjamin efektivitas entitas strategi risiko

operasinal. Tapi dalam prakteknya, audit internal pada beberapa bank

(terutama yang kecil) tidak memiliki keterampilan yang diperlukan. Dalam

keadaan ini direksi harus mempertimbangkan apakah fungsi ini harus

outsourcing. Di sisi lain, dewan direksi harus memastikan bahwa kemerdekaan fungsi audit dipertahankan. Fungsi Audit dapat memberikan

masukan yang berharga untuk mereka yang bertanggungjawab atas

manajemen risiko operasional, tetapi seharusnya tidak dengan sendirinya

memiliki tanggung jawab manajemen risiko operasional langsung. Namun

demikian, dalam prakteknya, terutama di bank-bank yang lebih kecil, fungsi

audit mungkin awalnya diadakan tanggung jawab untuk mengembangkan

program manajemen risiko operasinal. Tanggung jawab untuk hari ke hari

manajemen risiko operasional harus dipindahkan ke tempat lain dalam waktu

yang tepat, meskipun masih timbul masalah jika fungsi audit diperlukan untuk

memvalidasi proses mereka.

Dari laporan hasil penelitian BI (2001) dalam Habiburachman (2007)

yang membahas tentang pengawasan internal di BPR Syariah disebutkan

bahwa BPR Syariah di Jawa Timur memiliki struktur organisasi yang berbeda

dalam menempatkan auditor internnya. Terdapat BPR Syariah yang

menempatkan auditor internal di bawah direksi sedangkan BPR Syariah yang

lain menempatkan auditor internal langsung di bawah komisaris. Hasil

penelitian tersebut menyimpulkan bahwa perbedaan tersebut hanya terbatas

pada perbedaan pengertian kontrol internal, sebagai fungsi operasional direksi

dan sebagai fungsi pengawasan komisaris. Simpulan tersebut menyiratkan

bahwa tidak ada suatu masalah mengenai penempatan posisi internal auditor

di BPR Syariah. Namun simpulan tersebut bertolak belakang dengan

penelitian yang dilakukan oleh Pratt and Beaulieu (1992) dalam Habiburochman (2007) yang menyatakan bahwa fungsi perusahaan yang

dibedakan antara keuangan dan non-keuangan mempunyai pengaruh yang

kuat terhadap budaya perusahaan. Hasil penelitian Pratt and Beaulieu tersebut mengemukakan bahwa perbedaan budaya perusahaan dipengaruhi oleh

perbedaan bidang fungsional yang ada dalam suatu perusahaan.

Maka, harus ada perubahan signifikan pada posisi audit internal. Audit

internal tidak lagi berada di posisi di bawah Direksi atau Senior Manajer.

Audit internal butuh ruang gerak yang lebar dan fleksibel untuk dapat secar

obyektif melakukan fungsinya. Pada sisi lain, perubahan signifikan juga harus

dilakukan terhadap perilaku tidak peduli dan tidak berkehendak

menindaklanjuti temuan audit secara obyektif. Audit internal harus mengakui

pentingnya manajemen risiko sebagai kunci pengendalian dalam proses

organisasi yang mengharuskan profesi auditor internal mengubah

paradigmanya agar lebih fokus pada risiko.

Hasil survey yang dilakukan oleh KPMG (2002,www.kpmg.com) di

delapan Negara eropa menyatakan bahwa lebih dari 60% responden percaya

sistem manajemen risiko dan internal kontrol dapat memberi nilai tambah

bagi organisasi perusahaan. Nilai tambah terpenting bagi perusahaan adalah

berujung pada peningkatan reputasi perusahaan sekaligus meningkatkan

efektifitas fungsi internal auditor. Peningkatan reputasi dan efektifitas

memerlukan pemahaman internal auditor yang baik tentang manajemen risiko.

Hasil riset dari Ana Fernandez-Laviada (2007) tentang internal audit function role in operational risk management menyatakan, bahwa sebuah kerangka kerja manajemen risiko operasional yang efesien akan

meningkatkan dan memperkuat pengendalian internal organisasi. Jadi, audit

internal harus waspada terhadap seluruh proses pelaksanaan sistem pada

manajemen risiko operasional. Oleh karena itu, sebuah bank harus

mengembangkan sebuah kerangka kerja untuk mengelola risiko operasional.

Kerangka kerja tersebut mancakup kebijakan bank dan mengurai pendekatan

untuk mengidentifikasi, menilai, pemantauan dan pengendalian yang dapat

mengurangi risiko.

Hasil penelitian dari Nurmayunita (2009) tentang analisis efektivitas

peran auditor internal dalam meningkatkan kinerja perusahaan menyatakan,

bahwa peran auditor internal penting dalam meningkatkan kinerja perusahaan.

Peran auditor sangat penting pada suatu perusahaan, sehingga dalam

melaksanakan fungsinya atau tugasnya auditor internal harus kompeten

bersikap independent. Kedudukan dan posisi auditor interal yang baik tidak

boleh berada dibawah manajer atau bagian kepala keuangan, karena dapat

mempengaruhi sikap independensi dalam malaksanakan fungsinya pabila

terjadi kecurangan. Maka, kedudukan dan posisis auditor internal sebaiknya

berada dibawah Dewan Komisaris. Sehingga auditor internal tetap bersikap

independen dalam menjalankan fungsinya sebagai pihak yang langsung

berkaitan dengan pencegahan kecurangan dalam segala bentuknya dan

bertanggungjawab langsung kepada Dewan Komisaris.

Berdasarkan latar belakang penelitian, maka judul yang diambil oleh

penulis adalah “Efektivitas Peran Fungsi Audit Internal Dalam Operasional Manajemen Risiko Pada Perbankan Syariah”.

B. Perumusan Masalah

Bagaimana efektivitas peran fungsi audit internal dalam operasional

manajemen risiko pada perbankan syariah?

C. Tujuan Penelitian

Untuk mengetahui efektivitas peran fungsi audit internal dalam

operasional manajemen risiko pada perbankan syariah.

D. Manfaat Penelitian

Penulis mengharapkan bahwa penelitian ini dapat menghasilkan

manfaat bagi pihak-pihak yang berkepentingan sebagai berikut:

1. Bagi perusahaan, dapat dijadikan bahan pertimbangan untuk menentukan

bagaimana menerapkan audit internal yang baik sebagai upaya

pengembangan untuk meningkatkan manajemen risiko operasional pada

perbankan syariah

9 2. Bagi bidang akademik, hasil penelitian ini dapat digunakan sebagai dasar

untuk melakukan pengembagan penelitian lebih lanjut dan juga dapat

menambah khasanah pustaka bagi yang berminat mendalami pengetahuan

dalam bidang audit internal dan manajemen risiko.

3. Bagi penulis, penelitian ini diharapkan akan menambah pengetahuan dan

wawasan tentang pengaruh audit internal dalam penerapan manajemen

risiko pada perbankan nasional, serta dapat mengaplikasikan teori yang

BAB II

TINJAUAN PUSTAKA

A. Audit Internal 1.Pengertian Audit

Auditing adalah jasa yang diberikan oleh auditor dalam memeriksa

dan mengevaluasi laporan keuangan yang disajikan perusahaan klien.

Pemeriksaan ini tidak dimaksudkan untuk mencari kesalahan atau

menemukan kecurangan, walaupun dalam pelaksanaannya sangat

memungkinkan diketemukannya kesalahan atau kecurangan. Pemeriksaan

atas laporan keuangan dimaksudkan untuk menilai kewajaran laporan

keuangan berdasarkan prinsip akuntansi yang berlaku umum di Indonesia

(Agoes, 2004:3).

Arens (2008:4), mendefinisikan auditing sebagai suatu proses

pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan

melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah

ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan

independen.

Menurut Halim (2001) dalam Nurbaedah (2009), definisi audit yang

sangat terkenal adalah definisi yang berasal dari ASOBAC (A Statement of Basic Auditing Concepts) yang mendefinisikan auditing sebagai: Suatu proses sistematik untuk menghimpun dan mengevaluasi bukti-bukti secara

obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian

ekonomi untuk menentukan tingkat kesesuain antara asersi-asersi tersebut

dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada

para pemakai yang berkepentingan.

Definisi tersebut dapat diuraikan 7 elemen yang harus diperhatikan

dalam melaksanakan audit, yaitu:

a. Proses Yang Sistematik.

Auditing merupakan rangkaian proses dan prosedur yang bersifat logis,

terstruktur dan terorganisir.

b. Menghimpun dan Mengevaluasi Bukti Secara Obyektif.

Proses sistematik yang dilakukan tersebut, merupakan proses untuk

menghimpun bukti yang mendasari asersi yang dibuat oleh individu

maupun entitas.

c. Asersi Tentang Berbagai Tindakan dan Kejadian Ekonomi.

Asersi merupakan suatu pernyataan, atau suatu rangkaian pernyataan

secara keseluruhan, oleh pihak yang bertanggung jawab atas pernyataan

tersebut.

d. Menentukan Tingkat Kesesuaian (Degree of Correspondence).

Hal ini berarti menghimpun dan mengevaluasi bukti dimaksudkan untuk

menentukan dekat tidaknya atau sesuai tidaknya asersi dengan kriteria

yang telah ditetapkan.

e. Kriteria yang ditentukan.

Kriteria yang ditentukan merupakan standar pengukur untuk

mempertimbangkan (judgment) asersi atau representasi. f. Menyampaikan Hasil-Hasilnya.

Hal ini berarti hasil audit dikomunikasikan melalui laporan tertulis yang

mengindikasikan tingkat kesesuaian antara asersi dan kriteria yang telah

ditentukan.

g. Para Pemakai yang Berkepentingan.

Para pemakai yang berkepentingan merupakan para pengambil keputusan

yang menggunakan dan mengandalkan temuan yang diinformasikan

melalui laporan audit, dan laporan lainnya.

Dari definisi di atas, dapat disimpulkan bahwa ada tiga elemen

fundamental dalam auditing, yaitu:

a. Seorang auditor harus independen.

b. Auditor bekerja mengumpulkan bukti (evidence) untuk mendukung pendapatnya.

c. Hasil pekerjaan auditor adalah laporan (report).

Menurut Susan (2008:2) audit adalah “suatu proses yang sistematis

dalam mengumpulkan dan mengevaluasi bukti-bukti audit mengenai

kegiatan ekonomi yang mencerminkan dari informasi keuangan suatu

perusahaan tertentu. Tujuannya adalah untuk memberikan laporan mengenai

adanya tingkat persediaan antara informasi kuantitatif dengan kriteria yang

telah ditetapkan sebelumnya dan pernah dilakukan oleh orang-orang

independen dan kompeten.

Maka, dapat disimpulkan pengertian audit adalah suatu proses yang

sistimatis dan teratur untuk mengumpulkan dan mengevaluasi bukti-bukti

audit mengenai kegiatan ekonomi yang mencerminkan informasi keuangan

suatu perusahaan untuk menilai kewajaran laporan keuangan berdasarkan

prinsip akuntansi yang berlaku di Indonesia.

2.Pengertian Audit Internal

Audit internal yang berada di seluruh dunia melakukan pekerjaan

mereka secara berbeda, tergantung pada lingkup audit yang diinginkan

manajemen senior. Akibatnya, sulit mendefinisikan berbagai aktivitas yang

dilakukan auditor. Institute of internal auditor (2001) dalam Nurbaedah (2009), audit internal di definisikan sebagai berikut: Suatu aktivitas

independen, objektif dan pemberian konsultasi yang dirancang untuk

menambah nilai dan meningkatkan operasi-operasi organisasi. Seseorang

yang membantu suatu organisasi mencapai tujuan-tujuannya dengan

membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan

meningkatkan efektivitas pengelolaan resiko, kecukupan kontrol dan

pengelolaan organisasi.

Pengertian tersebut mengandung beberapa hal, yaitu: 1) internal

menunjukkan bahwa auditing adalah dikerjakan dalam suatu organisasi

oleh para internal auditor, 2) fungsi penilaian independen membuat auditing

menjadi jelas bahwa tidak ada keterbatasan atau rintangan pada

pertimbangan auditor, 3) ditetapkan menyatakan bahwa entitas secara

khusus memberikan kewenangan terhadap fungsi internal audit, 4) menguji

dan mengevaluasi menjelaskan sifat internal audting pertama mencari fakta

dan evaluasi hasil, 5) aktivitas menunjukan bahwa seluruh aktivitas

organisasi berada dalam lingkup internal audit, dan 6) jasa kepada

organisasi mengindikasikan bahwa internal auditing ada untuk membantu

atau memberi manfaat kepada organisasi.

Menurut Susan (2008:6) ”Auditor internal adalah proses

pemeriksaan audit yang dilakukan oleh bagian auditor internal terhadap

pelaksanaan keuangan perusahaan dan pelaksanaan kebijakan perusahaan

sehingga dapat dipercaya dan pengendalian intern perusahaan.

Menurut Mulyadi (2008:29) “Auditor internal adalah auditor yang

bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta)

yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur

yang ditetapkan oleh manajemen puncak telah dipenuhi, menentukan baik

atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan

efesiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan

keandalan informasi yang dihasilkan oleh bagian berbagai organisasi.

Menurut Amin (2008:2) konsorsium organisasi profesi auditor

internal di indonesia mendefinisikan audit internal sebagai berikut: Audit

internal adalah kegiatan asurance dan konsultasi yang independen dan

obyektif, yang dirancang untuk memberikan nilai tambah dan

meningkatkan kegiatan operasi organisasi. Audit internal membantu

organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang

sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas

pengelolaan risiko, pengendalian, dan proses governance.

Lembaga auditor internal (institute of internal auditors IIA) mendefinisikan audit internal sebagai fungsi penilaian independen yang

dibentuk dalam perusahaan untuk mempelajari dan mengevaluasi berbagai

aktivitasnya sebagai layanan bagi perusahaan. Auditor internal adalah

sebuah profesi yang dinamis yang mengantisipasi perubahan dalam

lingkungan operasinya sangat beradaptasi terhadap perubahan-perubahan

struktur, proses dan teknologi organisasinya. Professionalisme dan

komitmen terhadap keunggulan di fasilitasi dengan operasi dalam kerangka

kerja praktek yang professional yang ditetapkan oleh institute of internal auditor. Aktivitas auditor internal dilakukan dalam kondisi budaya yang beragam dalam organisasi yang bervariasi baik dalam tujuan, ukuran,

maupun struktur dan oleh orang di dalam atau luar organisasi. Perbedaan

ini bisa jadi mempengaruhi praktek auditor internal di setiap kondisi.

Namun kepatuhan terhadap standard for the professional practice of internal auditing (standar) merupakan hal yang penting untuk mencapai tanggung jawab auditor internal.

Definisi di atas jika diartikan sebagai berikut: auditor internal

adalah suatu aktivitas yang independen, objektif, memberikan jaminan dan

konsultasi yang dibuat untuk memberikan nilai serta meningkatkan operasi

suatu organisasi. Auditor internal adalah profesi yang dinamis dan

berkembang yang mengantisipasi perubahan di dalam struktur organisasi,

profesi dan teknologi. Professionalisme dan komitmen yang unggul

dilakukan di dalam kerangka kerja pelaksanaan yang telah ditetapkan oleh

the institute of internal auditor.

Definisi terbaru tersebut bisa diketahui betapa auditor internal sudah

berkembang dan berubah dari hanya proses reperforming contols menjadi suatu aktivitas yang memberikan nilai bagi perusahaan. Auditor internal

diharapkan mampu membantu mengantisipasi perubahan di dalam

lingkungan usahanya dan melalui peran mereka, perusahaan mampu

menyesuaikan dirinya terhadap lingkungan yang berubah. Tidak hanya itu

saja, auditor yang dulunya hanya melakukan pemeriksaan terhadap laporan

keuangan historis, sekarang auditor berkepentingan untuk memberikan nilai

yang berguna bagi perusahaan untuk masa sekarang dan juga yang akan

datang. Auditor diharapkan mampu memberikan sarana dan kontribusi bagi

manajemen perusahaan atas keputusan yang akan diambilnya dimasa yang

akan datang juga dilibatkan dalam perencanaan keputusan strategis

perusahaan.

Menurut Susan (2008:6) ”Audit internal adalah proses pemeriksaan

audit yang dilakukan oleh bagian auditor internal terhadap pelaksanaan

keuangan perusahaan dan pelaksanaan kebijakan perusahaan sehingga

dapat dipercaya dan pengendalian internal perusahaan.

Berdasarkan beberapa pengertian audit internal diatas dapat

disimpulkan audit internal adalah suatu aktivitas pemeriksaan audit yang

dilakukan oleh bagian auditor internal secara independen dan obyektif

untuk menambah nilai dan meningkatkan kegiatan operasi perusahaan.

3.Standar Audit Internal

Berdasarkan Institute of Internal Auditor (2001) yang dikutip dari Nurbaedah (2009), tujuan dari audit internal adalah untuk mengevaluasi

kecukupan dan efektivitas sistem pengendalian internal perusahaan, serta

menetapkan keluasan dari pelaksanaan tanggung jawab yang benar-benar

dilakukan. Kelima standar lingkup audit IIA memberikan garis besar atas

tanggung jawab auditor internal:

a. Melakukan tinjauan atas keandalan dan integritas informasi operasional

dan keuangan, serta bagaimana hal tersebut diidentifikasi, diukur,

diklasifikasi dan dilaporkan.

b. Menetapkan apakah sistem telah didesain untuk sesuai dengan

kebijakan operasional dan pelaporan, perencanaan, prosedur, hukum,

dan peraturan yang berlaku.

c. Melakukan tinjauan mengenai bagaimana asset dijaga, dan

memverifikasi keberadaan asset tersebut.

d. Mempelajari sumber daya perusahaan untuk menetapkan seberapa

efektif dan efisien mereka digunakan.

e. Melakukan tinjauan atas operasional dan program perusahaan, untuk

menetapkan apakah mereka telah dilakukan sesuai dengan rencana dan

apakah mereka dapat memenuhi tujuan-tujuan mereka.

4.Peran Audit Internal

Berikut ini adalah aktivitas pemeriksaan intern dan merupakan

peran dari auditor intern dalam perusahaan (Tugiman, 2006:17 dalam

Nurbaedah, 2009):

a. Compliance

Aktivitas ini untuk menilai sampai sejauh mana tingkat kepatuhan para

pegawai terhadap kebijaksanaan, prosedur, peraturan-peraturan dan

praktek usaha yang lazim, serta undang-undang dan peraturan

pemerintah yang mempunyai aturan.

b. Verifikasi

Kegiatan verifikasi difokuskan pada ketelitian, keandalan berbagai data

manajemen dan evaluasi apakah data tersebut relevan serta memenuhi

kebutuhan manajemen yang meliputi laporan keuangan dan kekayaan

pisik serta hasil operasi perusahaan.

c. Evaluasi

Aktivitas ini menilai bentuk pengendalian intern yang ditetapkan

perusahaan dan meliputi penilaian terhadap pengendalian akuntansi dan

operasi, juga menilai hasil-hasil pelaksanaan dan petugas

pelaksanaannya.

d. Merekomendasi

Merekomendasikan suatu rangkaian tindakan kepada pihak manajemen.

Dalam melaksanakan peranan audit internal tersebut perlu

diperhatikan beberapa hal, yaitu (Slamet, 2003):

a. Internal auditor harus menentukan peranan yang paling sesuai untuk

organisasinya.

b. Internal auditor harus memperhatikan persyaratan profesi agar tetap

independen dan obyektif.

c. Internal auditor juga harus juga merasa yakin bahwa mereka memiliki

pengetahuan dan keahlian yang diperlukan untuk melaksanakan peranan

tersebut.

d. Internal auditor sepatutnya memberikan umpan balik kepada

manajemen sebagai bagian dari proses pelaporan hasil audit, bilamana

terdapat resiko baru yang telah dididentifikasikanoleh internal audit

selama pekerjaan auditnya.

e. Internal audit mendukung kebutuhan untuk mengembangkan proses

manajemen risiko terdefinisi secara jelas, bilamana suatu organisasi

tidak mempunyai proses manajemen risiko yang redefinisi secara jalas.

5.Fungsi dan Tujuan Audit Internal

Manahan (2003) menyatakan bahwa audit internal merupakan salah

satu unsur dari pengawasan yang dibina oleh manajemen dengan fungsi

utama adalah untuk menilai apakah pengawasan internal telah berjalan

sebagaimana yang diharapkan. Adapun fungsi audit internal secara

menyeluruh mengenai pelaksanaan kerja internal dalam mencapai

tujuannya, yaitu:

a. Membahas dan menilai kebaikan dan ketepatan pelaksanaan

pengendalian akuntansi, keuangan serta operasi.

b. Menyakinkan apakah pelaksanaan telah sesuai dengan kebijaksanaan,

rencana dan prosedur yang ditetapkan.

c. Menyakinkan apakah kekayaan perusahaan atau organisasi

dipertanggungjawabkan dengan baik dan dijaga dengan aman terhadap

segala kemungkinan resiko kerugian.

d. Menyakinkan tingkat kepercayaan akuntansi dan cara lainnya yang

dikembangkan dalam organisasi.

e. Menilai kualitas pelaksanaan tugas dan tanggungjawab yang telah

dibebankan.

Berdasarkan penjelasan diatas, dapat diketahui bahwa tujuan dan

luas pemeriksaan internal tersebut dapat membantu semua anggota

manajemen dalam pelaksanaan tugasnya secara efektif dengan

menyediakan data yang obyektif mengenai hasil analisa, penilaian,

rekomendasi dan komentar atas aktivitas yang diperiksanya. Oleh karena

itu, audit internal haruslah memperhatikan semua tahap-tahap dari kegiatan

perusahaan dimana dia dapat memberikan jasa-jasanya dalam rangka usaha

pencapaian tujuan perusahaan.

Adapun tujuan audit internal yang dikemukakan oleh Manahan

(2003) adalah:

a. Membantu manajemen untuk mendapatkan administrasi perusahaan

yang paling efisien dengan memuat kebijaksanaan operasi kerja

perusahaan.

b. Menentukan kebenaran dari data keuangan yang dibuat dan keefektifan

dari prosedur internal.

c. Memberikan dan memperbaiki kerja yang tidak efesien.

d. Membuat rekomendasi perubahan yang diperlukan dalam beberapa fase

kerja.

e. Menentukan sejauhmana perlindunag pencatatan dan pengamanan harta

kekayaan perusahaan terhadap penyelewengan.

f. Menentukan tingkat koordinasi dan kerja sama dari kebijaksanaan

manajemen.

6.Audit Internal Dalam Organisasi

McNamee (1998) dalam Habiburrochman (2007) dalam artikel

Changing Paradigm mengemukakan bahwa organisasi yang dinamis memerlukan pengendalian atas risiko bisnis lebih fleksibel. Untuk itu perlu

pemahaman paradigma baru dalam praktek pengendalian internal (audit

internal) mengingat audit internal dan risk management saling berkaitan dalam isu risiko bisnis global dalam kaitannya dengan pengelolaan

perusahaan yang baik (goodcorporate governance).

Committee of Sponsoring Organizations (COSO), (1996) mendefinisikan pengendalian internal sebagai suatu proses yang

dipengaruhi oleh dewan komisaris, manajemen dan pegawai lainnya yang

didesain untuk memperoleh keyakinan yang memadai terkait dengan tujuan

(a). efektivitas dan efisiensi dari aktivitas operasi, (b). kehandalan dari

pelaporan keuangan, (c).ketaatan peraturan perundangan dan kebijakan

terkait. Paradigma yang berkembang dalam audit internal dapat dibagi

dalam tiga paradigma dominan (McNamee:1998). Pertama, paradigma

audit internal yang fokus pada observasi dan hitungan (reperformance). Sejak lama audit intern disamakan dengan menghitung dan mengobservasi

item fisik atau angka yang merepresentasikan item tersebut. Paradigma

kedua dikenalkan oleh Brink (1941) dalam McNamee (1998) bahwa auditor

intern fokus pada kontrol. Paradigma ketiga didasarkan pada audit proses

bisnis melalui fokus pada risiko. Adanya perbedaan paradigma dan internal

auditor akan menghasilkan kesimpulan yang berbeda dari suatu data yang

sama. Paradigma yang tidak cocok akan menimbulkan ketidakefektifan

audit intern dalam organisasi.

Dari kedua hal yang dinyatakan oleh McNamee dan Committee of Sponsoring Organizations (COSO) dalam Habiburrochman (2007) dapat disimpulkan bahwa pengendalian intern merupakan proses yang melibatkan

seluruh manajemen. Salah satu bagian manajemen yang berperan

memberikan masukan tentang jalannya pengendalian dalam perusahaan

adalah internal auditor. Dalam aktivitasnya Mc Namee(1998) menyarankan

agar auditor intern berpandangan lebih luas dengan mendasarkan auditnya

atas risiko bisnis perusahaan.

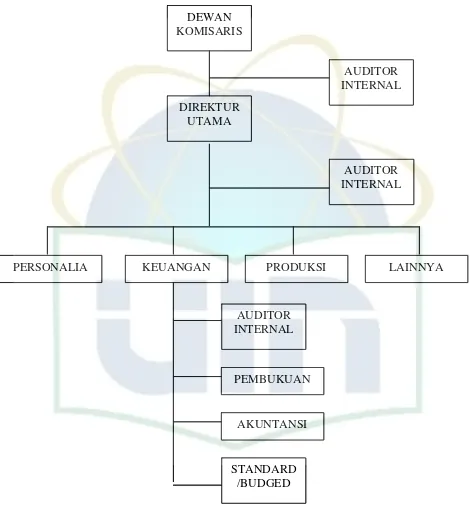

7.Kedudukan Audit Internal Dalam Struktur Organisasi

Secara garis besar ada tiga (3) alternatif posisi atau kedudukan dari

audit internal dalam struktur organisasi menurut Agus (1998), yaitu:

a. Berada dibawah Dewan Komisaris

Audit internal bertanggungjawab pada Dewan Komisaris. Ini

disebabkan karena bentuk perusahaan membutuhkan

pertanggungjawaban yang lebih besar, termasuk Direktur Utama dapat

diteliti oleh audit internal. Auditor internal merupak alat pengendali

terhadap performance manajemen yang dimonitori oleh komisaris perusahaan dengan demikian auditor internal mempunyai kedudukan

yang kuat dalam organisasi.

b. Berada dibawah Direktur Utama

Menurut sistem ini, auditor internal bertanggingjawab pada Direktur

Utama. Sistem ini biasanya jarang dipakai, mengingat Direktur Utama

terlalu sibuk dengantugas-tugas yang berat. Kemungkinan tidak sempat

untuk mempelajari laporan yang dibuat auditor internal.

c. Berada dibawah Kepala Bagian Keuangan

Menurut sistem ini, kedudukan auditor internal dalam struktur

organisasi perusahaan berada dibawah koordinasi kepala bagian

keuangan. Bagian auditor internal bertanggungjawab sepenuhnyan

kepada kepala keuangan atau ada yang menyebutnya sebagai

Controller. Tapi perli juga diketahui bahwa biasanya kepala bagian

keuangan tersebut juga bertanggungjawab pada persoalan keuangan dan

akuntansi.

Kedudukan atau posisis auditor internal dalam struktur organisasi

perusahaan mempengaruhi luasnya aktivitas fungsi yang dapat dijalankan

dan dipengaruhi independensi dalam melaksanakan fungsinya. Seperi yang

telah dijelaskan sebelumnya semakin tinggi kedudukan auditor internal

dalam struktur organosasi perusahaan mempengaruhi luasnya aktivitas

fungsi yang dapat dijalankan dan mempengaruhi independensi dalam

melaksanakan fungsinya.

Apabila posisi atau kedudukan auditor internal itu perlu

digambarkan dalam skema, maka letak kedudukannya dalam struktur

organisasi perusahaan sebagai berikut:

DEWAN

PRODUKSI LAINNYA

PEMBUKUAN

PRODUKSI LAINNYA

PEMBUKUAN

AKUNTANSI DEWAN

KOMISARIS

Gambar 2.1 Kedudukan Internal Auditor dalam Struktur Organisasi Sumber: Hariyanto (1998) dalam Nurmayunita (2009)

Keterangan:

1.Internal Auditor berada dibawah Dewan Komisaris

2. Internal Auditor berada dibawah Direktur Utama

3.Internal Auditor berada dibawah Kepala Bagian Keuangan

8.Ruang Lingkup Audit Internal

The Institute of Internal Auditor yang dikutip dari Hariyanto (1998:52) memberi batasan tentang ruang lingkup audit internal, yaitu;

a. Audit internal harus melakukan penelaahan tentang keandalan integritas

informasi keuangan dan operasi dan saran-saran yang digunakan untuk

mengidentifikasi, mengukur, mengklasifikasikan dan melaporkan

informasi.

b. Audit internal harus melakukan penelaahan struktur pengendalian

internal yang ditetapkan untuk menyakinkan ketaatan terhadap

kebijakan, rencana, prosedur, undang-undang dan peraturan-peratuan

yang memiliki dampak yang signifikan pada operasi dan laporan, serta

harus menentukan apakah organisasi telah mematuhi

ketentuan-ketentuan tersebut.

c. Audit internal harus melakukan penelaahan sarana pengaman aktiva dan

perlu juga melakukan verifikasi, pengamanan aktiva tersebut.

d. Audit internal harus mempertimbangkan nilai ekonomi dan efisiensi

dalam menggunakan sumber daya.

e. Audit internal harus melakukan penelaahan operasi-operasi atau

program-program untuk memastikan apakah hasil –hasilnya konsisten

dengan tujuan dan sasaran yang ditetapkan dan apakah operasi-operasi

atau program-program telah dilaksanakan sesuai dengan yang

direncanakan.

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa peranan

audit internal dalam menyediakan informasi sanagt besar. Dengan adanya

audit internal dalam struktur organisasi perusahaan, maka kecil

kemungkinan bahwa informasi yang disediakan didalam mengambil

keputusan (perencanaan) yang menyesatkan, sehingga ada dua hal yang

penting yang harus dimiliki audit internal agar informasi yang dihasilkan

oleh manajemen dapat dimanfaatkan dengan baik yaitu kompetensi dan

idependensi. Kompetensi menyangkut kehlian auditor internal dalam

bidang-bidang yang ditanganinya, sedangkan idependensi memungkinkan

auditor internal menyampaikan pertimbangan yang tidak memihak.

Committee of Sponsoring Organizations of the Tredway Commicion (COSO) Internal Committee of Sponsoring Organizations (1998:80) dalam Soetjipto (2004), ruang lingkup audit internal yaitu:

a. Mereview reliabilitas dan integritas informasi keuangan dan operasi,

dan alat yang digunakan untuk mengidentifikasikan, mengukur,

menggolongkan dan melaporkan informasi tersebut.

b. Mereview sistem yang digunakan untuk menjamin ketaatan terhadap

kebijakan, rencana, prosedur, hukum dan peraturan-peraturan yang

mempunyai pengaruh pada operasi dan laporan serta menentukan

apakah organisasi tergolong baru.

c. Mereview alat-alat untuk pengamanan asset yang tepat dan memverifikasi keberadaan asset tersebut.

d. Menilai ekonomi dan efisiensi penggunaan sumber-sumber daya.

e. Mereview operasi atau program untuk memastikan apakah hasilnya

telah konsisten dengan sasaran dan tujuan yang telah ditentukan dan

apakah operasi atau program dlaksanakan sesuai dengan yang

direncanakan.

Menurut Soetjipto (2004), untuk melaksanakan audit sesuai dengan

penjelasan yang ada dalam scope, maka yang harus dilakukan oleh audit internal adalah:

a. Merencanakan setiap audit yang dilakukan,

b. Mamariksa dan menilai informasi,

c. Mengkomunikasikan hasil pemeriksaan dan

d. Menindaklanjuti hasil audit.

B. Manajemen Risiko 1.Pengertian Risiko

Berdasarkan bahasa, risiko mempunyai makna akibat yang kurang

menyenangkan (merugikan, membayakan) dari suatu perbuatan atau

tindakan (kamus besar bahasa indonesia). Istilah (risk) risiko memiliki

berbagai definisi. Risiko dikaitkan dengan kemungkinan kejadian atau

keadaan yang dapat mengancam pencapaian tujuan dan sasaran organisasi.

Vaughan (1978) dalam Irfa (2006) mengemukakan beberapa definisi risiko

sebagai berikut:

a. Risk is the chance of loss (Risiko adalah kans kerugian).

Chance of loss berhubungan dengan suatu exposure (keterbukaan) terhadap kemungkinan kerugian. Dalam ilmu statistik, chance

dipergunakan untuk menunjukkan tingkat probabilitas akan munculnya

situasi tertentu. Sebagian penulis menolak definisi ini karena terdapat

perbedaan antara tingkat risiko dengan tingkat kerugian. Dalam hal

chance of loss 100%, berarti kerugian adalah pasti sehingga risiko tidak ada.

b. Risk is the possibility of loss (Risiko adalah kemungkinan kerugian). Istilah possibility berarti bahwa probabilitas sesuatu peristiwa berada diantara nol dan satu. Namun, definisi ini kurang cocok dipakai dalam

analisis secara kuantitatif.

c. Risk is uncertainty (Risiko adalah ketidakpastian).

Uncertainty dapat bersifat subjective dan objective. Subjective uncertainty merupakan penilaian individu terhadap situasi risiko yang didasarkan pada pengetahuan dan sikap individu yang bersangkutan.

Objective uncertainty akan dijelaskan pada dua definisi risiko berikut. d. Risk is the dispersion of actual from expected results (Risiko

merupakan penyebaran hasil aktual dari hasil yang diharapkan).

Ahli statistik mendefinisikan risiko sebagai derajat penyimpangan

sesuatu nilai disekitar suatu posisi sentral atau di sekitar titik rata-rata.

e. Risk is the probability of any outcome different from the one expected

(Risiko adalah probabilitas sesuatu outcome berbeda dengan outcome

yang diharapkan).

Menurut definisi di atas, risiko bukan probabilita dari suatu kejadian

tunggal, tetapi probabilita dari beberapa outcome yang berbeda dari

yang diharapkan.

Dari berbagai definisi diatas, risiko dihubungkan dengan

kemungkinan terjadinya akibat buruk (kerugian) yang tidak diinginkan,

atau tidak terduga. Dengan kata lain, kemungkinan itu sudah menunjukkan

adanya ketidakpastian. Risiko dapat terjadi pada pelayanan, kinerja, dan

reputasi dari institusi yang bersangkutan. Risiko yang terjadi dapat

disebabkan oleh berbagai faktor antara lain kejadian alam, operasional,

manusia, politik, teknologi, pegawai, keuangan, hukum, dan manajemen

dari organisasi.

Suatu risiko yang terjadi dapat berasal dari risiko lainnya, dan dapat

disebabkan oleh berbagai faktor. Risiko rendahnya kinerja suatu instansi

berasal dari risiko rendahnya mutu pelayanan kepada publik. Risiko

terakhir disebabkan oleh faktor-faktor sumber daya manusia yang dimiliki

organisasi dan operasional seperti keterbatan fasilitas kantor. Risiko yang

terjadi akan berdampak pada tidak tercapainya misi dan tujuan dari instansi

tersebut, dan timbulnya ketidakpercayaan dari publik.Risiko diyakini tidak

dapat dihindari. Berkenaan dengan sektor publik yang menuntut

transparansi dan peningkatan kinerja dengan dana yang terbatas, risiko

yang dihadapi instansi Pemerintah akan semakin bertambah dan meningkat.

Oleh karenanya, pemahaman terhadap risiko menjadi keniscayaan untuk

dapat menentukan prioritas strategi dan program dalam pencapaian tujuan

organisasi. Risiko dapat dikurangi dan bahkan dihilangkan melalui

manajemen risiko. Peran dari manajemen risiko diharapkan dapat

mengantisipasi lingkungan cepat berubah, mengembangkan corporate governance, mengoptimalkan penyusunan strategic management, mengamankan sumber daya dan asset yang dimiliki organisasi, dan

mengurangi reactive decision making dari manajemen puncak.

2. Pengertian Manajemen Risiko

Menurut Ferry (2008:5) manajemen risiko didefinisikan sebagai

suatu metode logis dan sistematik dalam identifikasi, kuantifkasi,

menentukan sikap, menetapkan solusi, serta melakukan monitor dan

pelaporan risiko yang berlangsung pada setiap aktivitas atau proses.

Menurut Committee of Sponsoring Organizations (COSO) dalam Irfa (2006), risk management (manajemen resiko) dapat diartikan sebagai:

“a process, effected by an entity’s board of directors, management and other personnel, applied in strategy setting and across the enterprise, designed to identify potential events that may affect the entity, manage risk to be within its risk appetite, and provide reasonable assurance regarding the achievement of entity objectives.”

Definisi risk management di atas dapat dijabarkan lebih lanjut berdasarkan kata-kata kunci sebagai berikut:

a. On going process

Risk management dilaksanakan secara terus menerus dan dimonitor secara berkala. Risk management bukanlah suatu kegiatan yang dilakukan sesekali (one time event).

b. Effected by people

Risk management ditentukan oleh pihak-pihak yang berada di lingkungan organisasi. Untuk lingkungan institusi Pemerintah, risk management dirumuskan oleh pimpinan dan pegawai institusi/departemen yang bersangkutan.

c. Applied in strategy setting

Risk management telah disusun sejak dari perumusan strategi organisasi oleh manajemen puncak organisasi. Dengan penggunaan risk management, strategi yang disiapkan disesuaikan dengan risiko yang dihadapi oleh masing-masing bagian/unit dari organisasi.

d. Applied across the enterprise

Strategi yang telah dipilih berdasarkan risk management diaplikasikan dalam kegiatan operasional, dan mencakup seluruh bagian/unit pada

organisasi. Mengingat risiko masing-masing bagian berbeda, maka

penerapan risk management berdasarkan penentuan risiko oleh masing-masing bagian.

e. Designed to identify potential events

Risk management dirancang untuk mengidentifikasi kejadian atau keadaan yang secara potensial menyebabkan terganggunya pencapaian

tujuan organisasi.

f. Provide reasonable assurance

Risiko yang dikelola dengan tepat dan wajar akan menyediakan jaminan

bahwa kegiatan dan pelayanan oleh organisasi dapat berlangsung secara

optimal.

g. Geared to achieve objectives

Risk management diharapkan dapat menjadi pedoman bagi organisasi dalam mencapai tujuan yang telah ditentukan.

Menurut McNamee (1998) dalam Habiburrochman (2007)

mendefinisikan risk sebagai “a concept used to express uncertainty about events and/or their outcomes that could have a material effect on the goals of the organization”. Ketidakpastian yang menimbulkan dampak material perlu dikelola untuk mengamankan tujuan perusahaan. Dalam operasi

perusahaan yang semakin komplek dan adanya globalisasi, pemahaman atas

risiko bisnis merupakan elemen penting dalam pengelolaan perusahaan.

Pemahaman atas risiko menjadi penting karena dapat mempengaruhi

pencapaian tujuan organisasi. Dengan kata lain, kemungkinan timbulnya

risiko harus dapat diidentifikasi, diukur dan mendapatkan perhatian

prioritas (risk assesment) yang selanjutnya dikelola (risk management) agar dapat dihindari atau dikurangi. (Selim and McNamee, 1999 dalam

Habiburrochman, 2007).

Aktivitas manajemen risiko merupakan suatu tindakan dengan

penuh pertimbangan untuk menghilangkan keanehan keanehan demi

kepentingan bersama, meningkatkan hasil yang baik dan mengurangi hasil

yang buruk Borge (Subakti, 2002). Sedangkan menurut Culp (2001:14)

dalam Habiburrochman (2007) melihat manajemen risiko adalah proses

seseorang mencoba untuk memastikan bahwa risiko-risiko yang dihadapi

adalah risiko-risiko yang diyakininya kemungkinan dapat terjadi sehingga

diperlukan langkah-langkah nyata agar tujuan perusahaan tetap tercapai.

Dari berbagai uraian di atas serta dihubungkan dengan pengertian

risiko sendiri maka dapat ditarik suatu simpulan bahwa manajemen risko

merupakan serangkaian tindakan identifikasi dari kejadian-kejadian yang

kemungkinan menimbulkan dampak buruk bagi tercapainya tujuan

perusahaan. Diperlukan persiapan, pendekatan dan pemahaman yang baik

untuk mengendalikan risiko agar tujuan bisnis yang telah ditetapkan

tercapai. Definisi ini mempunyai relevansi dengan ungkapan Culp

(2001,14) dalam Habiburrochman (2007) yang menyatakan bahwa

manajemen risiko merupakan bagian yang terintegrasi dengan strategi

perusahaan dan keuangan perusahaan.

Paradigma baru dalam pengendalian intern yang memandang risiko

sebagai pemicu dari aktivitas organisasi. Aktivitas organisasi usaha

berbeda-beda sehingga pemahaman risiko mengikuti industrinya

masing-masing. McNamee (1998) dalam Habiburrochman (2007) mengemukakan 3

(tiga) elemen yang harus diperhatikan agar pemahaman dan pengelolaan

lingkungan risiko berjalan sukses yaitu:

a. A means to thoroughly understand the business process.

b. A framework and language for discussing risk among managers and auditors.

c. A process to open up the imagination about significant risk potential

3. Manajemen Risiko Pada Perbankan Syariah

Risiko dalam konteks perbankan merupakan suatu kejadian potensial,

baik yang dapat diperkirakan (anticipated) maupun yang tidak dapat diperkirakan (unanticipated), yang berdampak negatif terhadap pendapatan dan modal bank. Bank harus memperhatikan dengan serius potensi risiko

yang dihadapinya dan mengembangkan sistem untuk mengidentifikasi,

mengontrol, dan mengelola risiko-risiko tersebut. Pengembangan budaya

manajemen risiko pada bank merupakan bagian yang tak terpisahkan dari

tanggung jawab otoritas pengawasa dan regulator. Oleh karena itu, otoritas

pengawas juga harus mengenal baik karakter risiko bank syariah dan turut

serta dalam pengembangan manajemen risiko yang efisien

a. Shariah Risk

Risiko operasional yang timbul dari lemahnya pengawasan

internal dan tata kelola perusahaan (corporate governance) juga dapat menyebabkan jatuhnya pendapatan arus kas bersih bank dibandingkan

dengan apa yang diharapkan atau ditargetkan, sehingga menimbulkan

masalah manajemen. Bank syariah akan menghadapi risiko yang

berkaitan dengan persoalan fikih dikarenakan perkembangan perbankan

syariah begitu cepat, sehingga diperlukan system legitimasi syariah

yang efisien dan cepat dari bank, dari sisi lain dewan pengawas syariah

di perbankan syariah belum memahami secara keseluruhan konsep

manajemen risiko dan sistem-sistem lainnya, sehingga pemahaman

yang komprehensif agar perbankan syariah tidak bertentangan dengan

prinsip-prinsip syariah dalam hal inovasi produk. Salah satu yang

diperlukan pada masa modern sekarang di perbankan syariah adalah

kepatuhan terhadap fatwa syariah dan penjelasan atau pernyataan

syariah terhadap audit yang dilakukan.

b. Pertimbangan Operasional

1) Bank Syariah harus menetapkan manajemen risiko yang

komprehensif dan pelaporan proses untuk menilai dampak potensi

dari faktor-faktor pasar yang mempengaruhi tingkat pengembalian

aset dibandingkan dengan tingkat keuntungan yang diharapkan bagi

pemegang rekening investasi (IAH).

2) Bank Syariah harus mengambil langkah yang diperlukan untuk

memastikan bahwa manajemen yang berkaitan dengan proses

identifikasi, pengukuran, pemantauan, pelaporan dan pengendalian

tingkat risiko kembali (termasuk struktur yang sesuai) berada di

tempat. Karena tingkat risiko pengembalian yang berasal dari

berbagai posisi neraca, Bank Syariah harus menempatkan staf yang

kompeten untuk melakukan analisis eksposur risiko yang timbul

dari aktivitas mereka neraca konsolidasian.

3) Bank Syariah harus menyadari faktor-faktor yang menimbulkan

rate of return risk. Bentuk utama rate of return risk ke yang terkena

terdiri Bank Syariah meningkatkan tingkat bunga tetap jangka

panjang di pasar. Secara umum, tingkat laba yang diperoleh atas

aktiva mencerminkan benchmark periode sebelumnya dan tidak sesuai segera untuk perubahan tarif benchmark meningkat.

4) Bank Syariah harus menilai pengaruh tingkat ketergantungan

mereka pada dana pemegang rekening berjalan. Meskipun tidak ada

pengembalian yang diharapkan oleh para pemegang rekening giro,

penarikan mendadak dana tersebut akan berdampak negatif pada

tingkat potensi keseluruhan kembali untuk Bank Syariah.

4. Manajemen Risiko Yang Efektif

Menurut Ferry (2008:6) manajemen risiko yang efektif membantu

suatu organisasi untuk dapat melakukan hal-hal sebagai berikut:

a. Strategi risiko dan kontrol secara komprehensif berdasarkan

pertimbangan yang terkait pada:

1) Toleransi terhadap risiko, yaitu kejelasan tantang berapa besar risiko

yang bersedia ditanggung dan risiko apa yang harus dihindari.

2) Filosofi terhadap risiko, yaitu menentukan cara pandang atau sikap

dan tindakan terhadap risiko.

3) Akuntabilitas risiko, yaitu kemampuan dalam penanganan risiko.

b. Disiplin manajemen risiko pada selurus entitas organsasi yang

mencakup:

1) Kesatuan bahasa dalam mengartikan risiko, yaitu menyatukan

bahasa apakah risiko sebagai bahaya atau risiko sebagai peluang.

2) Pengetahuan manajemen risiko yang melekat pada setiap individu di

dalam organisasi.

c. Integrasi manajemen risiko didalam kerangka kerja tata kelola

perusahaan (corporate governance).

d. Strategi penyesuaian risiko (risk-adjusted) pada saat pengambilan

keputusan.

e. Kemampuan manajemen senior untuk memahami dampak risiko

terhadap keuntungan dan nilai saham.

f. Peningkatan identifikasi portofolio dan rencana aksi (action plan).

g. Memahami proses bisnis kunci.

h. Sistem peringatan dini dan respons bencana yang efektif.

i. Peningkatan keamanan informasi.

5. Ruang Lingkup Manajemen Risiko

Dewan direksi setiap bank mempunyai tugas untuk menetapkan

bahwa risiko perbankan dalam menjalankan bisnis diatur dalam suatu tata

cara yang efektif. Dalam pelaksanaan tugas tersebut dibutuhkan (Ferry,

2008:53):

a. Pengawasan aktif dari dewan komisaris, dewan direksi dan oleh

personil manajemen risiko yang terkait yang dipilih oleh bank.

b. Penetapan kebijakan dan prosedur untuk menentukan batas untuk risiko

yang dilaksanakan oleh bank.

c. Penetapan prosedur untuk mengidentifikasi, mengukur, memantau dan

mengendalikan risiko.

d. Penetapan dari sturktur informasi manajemen yang serasi dalam

mendukung manajemen terhadap risiko.

e. Penetapan dari suatu struktur pengawasan intern untuk mengatur risiko

6. Identifikasi Risiko Operasional

Identifikasi risiko yang efektif harus mempertimbangkan baik faktor

yang dapat mempengaruhi pencapaian tujuan bank. Karena itu audit internal

harus mempertimbangkan faktor risiko berikut (Ferry, 2008:8):

a. Menetapkan kerangka kerja untuk implementasi stategi risiko secara

keseluruhan.

b. Menentukan definisi kerugian.

c. Menyusun dan melakukan implementasi mekanisme pengumrulan data.

d. Membuat pemetaan kerugian kedala kategori risiko yang dapat diterima

dan tidak dapat diterima.

e. Memadai struktur organisasi yang tidak memfasilitasi pemisahan fungsi

atau memonitor dan menganalisis kegiatan yang dikembangkan dalam

entitas;

f. Kurangnya suara tata kelola perusahaan yang mempengaruhi proses

pengambilan keputusan;

g. Kurangnya kode etik yang mengatur kinerja seluruh entitas;