UNIVERSITAS INDONESIA

AUDIT PROSES ATAS LAPORAN KEUANGAN KONSOLIDASI PT K

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

HALIDA RAMADHANI 1006712311

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK JUNI 2014

KATA PENGANTAR

Puji Syukur kehadirat Allah SWT atas segala rahmat dan limpahan karunia-Nya laporan ini dapat diselesaikan. Penulisan laporan magang ini dilakukan sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi Jurusan Akuntansi di Fakultas Ekonomi Universitas Indonesia. Penulis menyadari bahwa selama proses perkuliahan di Fakultas Ekonomi Universitas Indonesia sampai proses penyusunan laporan magang ini, banyak pihak yang telah membantu, mendukung, dan membimbing sehingga laporan magang ini dapat diselesaikan. Oleh karena itu, penulis mengucapkan terima kasih yang tulus kepada:

1. Kedua orang tua yang selalu mendukung, membimbing, dan mencurahkan kasih sayang serta doa yang tak terhingga selama ini. Terima kasih atas semangat dan doa yang selalu diberikan, belum ada kata yang dapat cukup untuk menggambarkan rasa sayang dan terima kasih kepada Bapak dan Ibu.

2. Kakak penulis satu-satunya, Aditya Perdana Putra yang telah memberikan semangat, doa dan dorongan bagi penulis dalam menyelesaikan laporan.

3. Bapak Robert Porhas Tobing S.E., MBA selaku dosen pembimbing yang telah bersedia meluangkan waktu, memberikan pengarahan, dan masukan yang sangat berharga bagi penulis sehingga penulis dapat menyelesaikan laporan ini.

4. Bapak Agung Nugroho Soedibyo S.E., M.Ak dan Bapak Kurnia Irwansyah Rais S.E., M.Ak, selaku dosen penguji yang telah menyediakan waktu dan pikiran serta memberikan masukan yang sangat berguna dalam usaha penyempurnaan laporan magang ini. Terima kasih telah meluluskan penulis hingga akhirnya resmi menjadi sarjana.

5. Seluruh dosen dan asisten dosen FEUI yang telah memberikan pengetahuan dan pelajaran yang sangat berharga bagi penulis. Semoga penulis dapat menggunakan ilmu tersebut sebaik-baiknya.

6. KAP ABC, selaku tempat penulis melaksanakan kegiatan magang selama periode Januari-April 2014 dan telah memberikan kesempatan serta pengalaman yang berharga selama kegiatan magang berlangsung.

7. Pada seluruh anggota I division khususnya kak Elwi yang memberikan bimbingan dan arahan kepada penulis dalam pelaksanaan magang serta memberi masukan kepada penulis dalam menyelesaikan laporan magang.

8. Adiprastowo Rustamaji, terima kasih atas segala kesediaan waktu, pengorbanan, dan kesabaran yang tiada henti untuk selalu mendengar semua cerita penulis dan memberi semangat.

9. Eva Ngalisca Astyorini, Rika Fauzana Akhinov, Fiona Mussri Astuti, Putri Nur Astiwi serta seluruh teman-teman FEUI 2010. Terima kasih telah memberikan warna selama kehidupan perkuliahan penulis.

10. Dwi Agustin Anggraeni dan Nurhanifa. Terima kasih atas persahabatan dan kesediannya mendengarkan segala cerita dan keluh kesah penulis.

Sukses selalu untuk kita semua.

11. Semua pihak lain yang tidak dapat penulis sebutkan satu persatu. Terima kasih atas segala bantuan, dukungan, semangat dan doa yang diberikan kepada penulis.

Semoga Allah SWT membalas segala kebaikan dari semua pihak yang telah mendampingi dan membantu penulis. Penulis berharap laporan magang ini dapat bermanfaat bagi pembaca dan pengembangan ilmu.

Depok, 27 Juni 2014

Halida Ramadhani

ABSTRAK

Nama : Halida Ramadhani

Program Studi : S1 Akuntansi

Judul : Audit Proses atas Laporan Keuangan Konsolidasi PT K Laporan magang ini membahas mengenai audit proses atas laporan keuangan konsolidasi PT K yang dilakukan oleh KAP ABC. Penyusunan laporan keuangan konsolidasi PT K dilakukan oleh KAP ABC dengan teknik reperformance karena PT K tidak membuat laporan keuangan konsolidasi internal. Teknik tersebut memungkinkan auditor untuk menyusun laporan keuangan konsolidasi berdasarkan hasil audit atas laporan keuangan induk dan anak perusahaan. Audit pada anak perusahaan dilakukan oleh KAP lain sehingga KAP ABC sebagai auditor grup perusahaan harus melakukan pengendalian atas kinerja auditor anak perusahaan sesuai ketentuan dalam International Standard on Auditing (ISA) 600 mengenai audit grup perusahaan.

Kata Kunci:

Laporan keuangan konsolidasi, reperformance, audit grup perusahaan

ABSTRACT

Name : Halida Ramadhani

Study Program : S1 Accounting

Title : Audit Process on Consolidated Financial Statement of PT K

This internship report discusses about the audit process on consolidated financial statement done by KAP ABC. Consolidated financial statement prepared by KAP ABC with reperformance technique because PT K doesn’t make any internal consolidated financial statement. The technique make possible for auditor to prepare the consolidated financial statement based on audit result in parent and subsidiaries financial statement. Audit in subsidiary done by other KAP, thus KAP ABC as group auditor have to do controls on subsidiary auditor’s performance as comply in International Standard on Auditing (ISA) 600 about audit of group.

Key Words:

Consolidated financial statement, reperformance, audit of group

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERNYATAAN ORISINALITAS ... ii

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR ... iv

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

ABSTRAK ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

1. PENDAHULUAN ... 1

1.1 Latar Belakang Pelaksanaan Magang ... 1

1.2 Tujuan Penulisan Laporan Magang ... 1

1.3 Tempat dan Waktu Pelaksanaan Magang ... 2

1.4 Pelaksanaan Kegiatan Magang ... 2

1.5 Latar Belakang Topik Penulisan ... 4

1.6 Ruang Lingkup Penulisan Laporan Magang ... 4

1.7 Sistematika Penulisan ... 5

2. LANDASAN TEORI ... 7

2.1 Pelaporan Keuangan Berbasis Kepemilikan Saham ... 7

2.2 Teori Konsolidasi ... 8

2.3 Tujuan Penyusunan Laporan Keuangan Konsolidasi ... 9

2.4 Kriteria Penyusunan Laporan Keuangan Konsolidasi ... 10

2.5 Proses Audit Laporan Keuangan Konsolidasi... 12

2.5.1 Tahap Perencanaan dan Penyusunan Strategi Audit ... 12

2.5.2 Pelaksanaan dan Review Auditor Anak Perusahaan ... 12

2.5.3 Penerapan dan Pengujian atas Penyajian dan Pengungkapan ... 13

2.5.4 Akumulasi Bukti Audit pada Tahap Akhir ... 16

2.5.5 Evaluasi Akhir ... 18

2.5.6 Penerbitan Laporan Auditor ... 19

2.5.7 Komunikasi dengan Pihak yang Bertanggung Jawab atas Tatakelola Perusahaan... 19

2.6 Kertas Kerja Audit ... 20

2.6.1 Tujuan Pembuatan Kertas Kerja Audit ... 21

2.6.2 Pengelompokkan Kertas Kerja Audit ... 22

2.6.3 Jenis Kertas Kerja Audit ... 23

2.7 Kertas Kerja Audit atas Laporan Keuangan Konsolidasi ... 24

3. PROFIL PERUSAHAAN ... 26

3.1 Profil KAP ... 26

3.2 Profil Perusahaan ... 28

3.2.1 Sejarah Singkat, Permodalan, dan Pemegang Saham ... 28

3.2.2 Kegiatan Usaha ... 28

3.2.3 Struktur Kepemilikan ... 29

4. PEMBAHASAN DAN ANALISIS ... 31

4.1 Ikhtisar Kebijakan Akuntansi PT K ... 31

4.2 Analisis Proses Audit Laporan Keuangan Konsolidasi PT K ... 32

4.2.1 Evaluasi Pengendalian Anak Perusahaan dan Transaksi Antar Perusahaan... 32

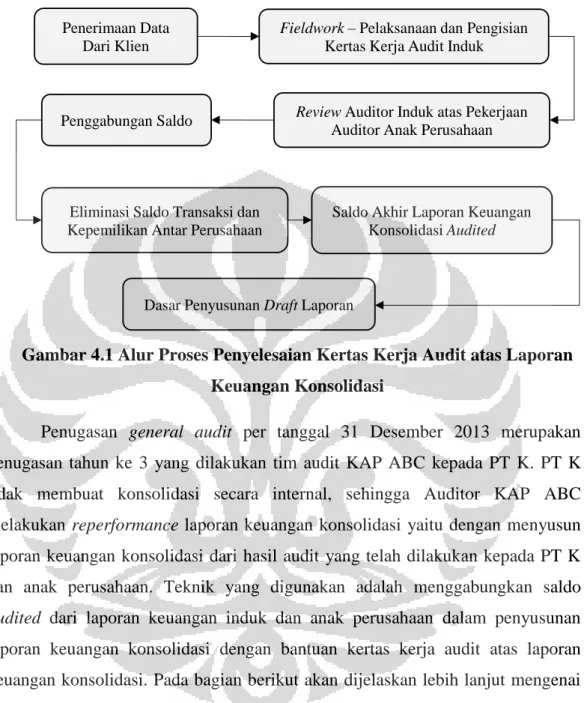

4.2.2 Penyelesaian Kertas Kerja Audit atas Laporan Keuangan Konsolidasi ... 34

4.2.3 Penyusunan Draft Laporan Keuangan Konsolidasi ... 41

4.2.3.1 Pengungkapan Saldo Akun dan Catatan Laporan Keuangan Konsolidasi ... 41

4.2.3.2 Komunikasi dengan Pihak Manajemen ... 48

4.2.3.3 Pengisian Audit Checklist Laporan Keuangan Konsolidasi ... 50

4.2.3.4 Evaluasi Keberlangsungan Usaha Klien ... 54

4.2.4 Tahap Finalisasi Laporan Keuangan Konsolidasi ... 56

4.2.4.1 Pelaksanaan Review Audit ... 56

4.2.4.2 Pemberian Opini Laporan Keuangan Konsolidasi ... 58

4.2.4.3 Pertemuan Akhir dengan Manajemen dan Komite Audit .... 60

4.2.4.4 Penerbitan Laporan Keuangan Konsolidasi ... 63

5. KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 65

DAFTAR REFERENSI ... 66

LAMPIRAN ... 67

DAFTAR TABEL

Tabel 2.1 Contoh Daftar Pembanding (Checklist) Penyelesaian Audit ... 18

Tabel 3.1 Struktur Permodalan PT K 31 Desember 2013 ... 28

Tabel 3.2 Kelompok Usaha Anak Perusahaan PT K ... 29

Tabel 3.3 Struktur Kepemilikan PT K pada Anak Perusahaan Tahun 2013 ... 30

Tabel 4.1 Komponen Instruksi Audit Anak Perusahaan ... 36

Tabel 4.2 Ringkasan Pengungkapan Catatan Laporan Keuangan PT K ... 45

Tabel 4.3 Checklist Audit Grup PT K ... 51

Tabel 4.4 Perhitungan Altman's Z-Score ... 55

Tabel 4.5 Data Keuangan PT K untuk Perhitungan Z-score ... 55

Tabel 4.6 Checklist Pertemuan Manajemen dan Komite Audit ... 61

DAFTAR GAMBAR

Gambar 2.1 Metode Pelaporan Keuangan Berdasarkan Kepemilikan ... 7 Gambar 3.1 Struktur Organisasi KAP ABC ... 27 Gambar 4.1 Alur Proses Penyelesaian Kertas Kerja Audit atas Laporan

Keuangan Konsolidasi ... 34 Gambar 4.2 Ilustrasi Penggabungan Saldo Akun Kas Audited PT K ... 38 Gambar 4.3 Ilustrasi Perhitungan Saldo Akhir Utang Dagang Pada Laporan

Keuangan Konsolidasi Audited PT K ... 41 Gambar 4.4 Alur Penyusunan Pengungkapan Saldo Akun dan Catatan

Laporan Keuangan Konsolidasi ... 41 Gambar 4.5 Alur Pelaksanaan Review Audit ... 56

DAFTAR LAMPIRAN

Lampiran 1 Contoh Form Data Request ... 67

Lampiran 2 Contoh Instruksi Audit Anak Perusahaan ... 73

Lampiran 3 Contoh Surat Representasi Manajemen ... 99

Lampiran 4 Contoh Opini Laporan Keuangan Konsolidasi ... 102

Lampiran 5 Contoh Checklist Finalisasi Laporan Keuangan ... 104

Lampiran 6 Contoh Rincian Checklist Tambahan ... 105

1.1 Latar Belakang Pelaksanaan Magang

Dalam menghadapi era globalisasi, persaingan di dunia bisnis semakin ketat. Begitu pula dengan persaingan yang terjadi antar sumber daya manusia, mengingat sumber daya manusia merupakan salah satu faktor yang penting dalam mencapai keberhasilan perusahaan. Untuk dapat bersaing dalam dunia bisnis khususnya tenaga kerja, sumber daya manusia diharapkan memiliki kemampuan, kompetensi dan kualitas diri dari segi karakter yang lebih unggul dibandingkan pesaingnya. Melihat kondisi tersebut, Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia mengadakan program magang sebagai sarana dalam meningkatkan kualitas mahasiswa di dunia tenaga kerja.

Dengan diadakannya program magang, mahasiswa memiliki kesempatan untuk mengaplikasikan seluruh ilmu yang didapat selama menempuh masa perkuliahan terkait relevansi konsep dan teori dengan penerapan praktik langsung secara profesional. Selain itu, mahasiswa juga dapat mengasah kemampuan softskills yang dimiliki seperti kemampuan manajemen waktu dalam menyelesaikan pekerjaan, kemampuan berkomunikasi dengan rekan kerja maupun atasan, kemampuan bekerja sama dalam tim, kemampuan untuk menyelesaikan suatu permasalahan serta melatih jiwa kepemimpinan dan tanggung jawab atas kewajiban yang diberikan.

1.2 Tujuan Penulisan Laporan Magang

Penulisan laporan magang wajib dilaksanakan bagi para mahasiswa yang telah menyelesaikan program magang. Laporan magang ini berisi tentang penjelasan seluruh aktivitas yang dilaksanakan oleh mahasiswa yang berkaitan selama kegaiatan magang berlangsung. Beberapa tujuan dari penulisan laporan magang antara lain adalah:

1. Memberikan gambaran dalam audit proses atas laporan keuangan konsolidasi.

Universitas Indonesia

2. Membandingkan relevansi konsep dan teori dengan praktik dalam prosedur konsolidasi laporan keuangan.

3. Membandingkan relevansi konsep dan teori dengan praktik dalam audit grup perusahaan.

4. Mengidentifikasi permasalahan serta kekurangan dan kelebihan yang terjadi dalam audit proses atas laporan keuangan konsolidasi.

1.3 Tempat dan Waktu Pelaksanaan Magang

Program magang ini dilaksanakan di KAP ABC, salah satu Kantor Akuntan Publik yang berada di Jakarta. Penulis ditempatkan sebagai Junior Auditor dalam divisi Audit Assurance. Kegiatan magang berlangsung selama tiga bulan sejak tanggal 02 Januari 2014 sampai dengan 02 April 2014. Jam kerja yang diikuti sesuai dengan aturan kantor yaitu hari Senin sampai Jumat dimulai pukul 08.30 dan berakhir pukul 17.30.

1.4 Pelaksanaan Kegiatan Magang

Selama kegiatan pelaksanaan magang, penulis mendapatkan kesempatan untuk bergabung dengan divisi Audit Assurance. Pada minggu pertama, para peserta kegiatan magang diwajibkan untuk mengikuti training selama satu minggu. Dalam training tersebut, peserta magang diajarkan mengenai dasar kegiatan audit, sistem dan metode yang digunakan ketika melakukan audit. Pada minggu kedua, kegiatan efektif magang mulai dilaksanakan.

a. PT T

Penulis mendapatkan penugasan pertama untuk membantu tim audit yang menangani audit per 31 Desember 2013 pada klien PT T selama tiga minggu. PT T merupakan perusahaan penyedia jasa audit lingkungan dan konstruksi yang merupakan anak perusahaan PT R. PT R bergerak dalam bidang pembangunan konstruksi serta memiliki beberapa anak perusahaan yang juga diaudit oleh tim penulis. Dalam penugasan di PT T, penulis melakukan audit atas sembilan akun, yaitu akun investasi, kas dan setara kas, utang bank, utang lain-lain, perpajakan,

ekuitas, beban operasi dan pendapatan (beban) lain-lain. PT T merupakan klien tahun pertama KAP ABC.

Tugas yang diberikan kepada penulis adalah membuat kertas kerja audit setiap akun. Kertas kerja audit tersebut berisi prosedur audit atas suatu akun seperti konfirmasi pada akun kas dan bank serta utang bank dengan pihak terkait, kemudian lead schedule yang berisi angka per komponen akun serta dibandingkan dengan trial balance dan general ledger PT T, lalu prosedur audit lain seperti subsequent test dan vouching atas bukti transaksi yang dilakukan. Namun, hanya tugas tersebut yang dikerjakan oleh penulis dalam penugasan PT T karena penyusunan kertas kerja audit utama dan reporting dilakukan oleh Supervisor Auditor.

b. PT K

Penugasan kedua yang diterima penulis adalah audit per 31 Desember 2013 untuk PT K yaitu klien yang menjadi topik di dalam penulisan laporan magang ini. PT K merupakan perusahaan yang bergerak dalam bidang jual beli aspal, handling equipment seperti forklift, dan heavy equipment seperti escavator serta memiliki 18 anak perusahaan yang mayoritas kegiatan usahanya serupa.

Kegiatan yang dilakukan berfokus kepada audit PT K sebagai induk perusahaan dan repeformance laporan keuangan konsolidasi PT K. Sedangkan untuk anak perusahaan diaudit oleh KAP lain. PT K merupakan klien berlanjut dari KAP ABC sehingga pihak Manager In Charge dan Supervisor Auditor telah memahami ruang lingkup bisnis klien dengan baik.

Penulis ditempatkan dengan seorang Senior Auditor yang beberapa waktu sebelumnya telah memulai proses audit terlebih dahulu di PT K. Pada masa awal penugasan, penulis diberikan tanggung jawab untuk mengisi kertas kerja audit seluruh akun-akun yang ada di laporan keuangan PT K serta melakukan prosedur audit yang diperlukan. Setelah pengisian kertas kerja audit induk selesai, penulis membantu Senior Auditor untuk mengisi kertas kerja audit konsolidasi PT K dengan merujuk pada angka audited dalam laporan keuangan anak perusahaan yang diaudit oleh KAP lain. Untuk mendapatkan keyakinan atas hasil laporan audit anak perusahaan, Supervisor Auditor dan Manager In Charge dalam

Universitas Indonesia

penugasan audit PT K melakukan review dan tanya jawab kepada auditor anak perusahaan untuk mengetahui prosedur audit apa saja yang telah dilakukan.

Setelah itu, penulis juga turut membantu dalam proses analisis dan eliminasi akun tertentu atas transaksi yang terjadi pada induk perusahaan dengan anak perusahaan dan anak perusahaan dengan sesama anak perusahaan. Hingga pada akhir penugasan penulis juga melakukan penyusunan draft report laporan keuangan konsolidasi PT K.

c. PT A

Penugasan terakhir yang diterima oleh penulis adalah audit per 31 Desember pada PT A. PT A bergerak pada bidang manufaktur aluminium. Dalam penugasan terakhir ini, penulis melakukan audit seluruh akun PT A dengan mengisi kertas kerja audit dan melakukan prosedur audit yang diperlukan. PT A merupakan klien berlanjut dari KAP ABC dan termasuk perusahaan dengan skala yang kecil yang bidang usahanya tidak terlalu kompleks sehingga dalam melakukan fieldwork audit tidak membutuhkan waktu yang lama.

1.5 Latar Belakang Topik Penulisan

Penugasan yang diterima penulis dalam proses audit grup perusahaan PT K selama menjalani magang membuat penulis tertarik untuk menjadikannya sebagai topik pembahasan dalam penyusunan laporan magang. Hal ini disebabkan karena proses audit yang dilakukan meliputi audit pada induk perusahaan dan pengisian kertas kerja audit atas laporan keuangan konsolidasi dengan menggabungkan saldo audited induk dan anak perusahaan. Selain itu, audit pada anak perusahaan dilakukan oleh auditor yang berbeda sehingga auditor KAP ABC harus melakukan suatu review kepada auditor anak perusahaan untuk memperoleh keyakinan mengenai hasil pekerjaan yang dilakukan serta kecukupan seluruh bukti yang didapatkan oleh auditor anak perusahaan dalam menjalankan tugasnya.

1.6 Ruang Lingkup Penulisan Laporan Magang

Penulisan laporan magang ini difokuskan pada audit proses atas laporan konsolidasi PT K untuk periode yang berakhir pada tanggal 31 Desember 2013.

Ruang lingkup ini dipilih karena penulis paling banyak terlibat dalam penugasan perusahaan tersebut. Hal-hal yang akan dibahas meliputi keseluruhan audit proses dari tahap awal yaitu audit pada PT K sebagai induk perusahaan, lalu dilanjutkan penyusunan kertas kerja audit atas laporan keuangan konsolidasi dengan menggabungkan saldo audited induk dan anak perusahaan, kemudian penyusunan draft laporan keuangan konsolidasi sampai dengan penerbitan laporan keuangan konsolidasi PT K.

1.7 Sistematika Penulisan

Laporan magang ini disusun dengan sistematika sebagai berikut:

- Bab 1 : Pendahuluan

Bab ini berisi mengenai latar belakang pelaksanaan magang, tujuan penulisan laporan magang, tempat dan waktu pelaksanaan magang, pelaksanaan kegiatan magang, latar belakang topik penulisan, ruang lingkup penulisan laporan magang, serta sistematika penulisan.

- Bab 2 : Landasan Teori

Bab ini menjelaskan mengenai teori yang berkaitan dengan konsolidasi dan kertas kerja audit seperti teori konsolidasi, tujuan penyusunan laporan keuangan konsolidasi, kriteria penyusunan laporan konsolidasi, proses konsolidasi laporan keuangan, dan kertas kerja audit. Selain itu, bab ini juga akan membahas mengenai kertas kerja konsolidasi dan penyelesaian audit laporan keuangan konsolidasi.

- Bab 3 : Profil Perusahaan

Bab ini memberikan gambaran singkat mengenai profil dari kantor akuntan publik tempat penulis melaksanakan kegiatan magang serta perusahaan yang akan dibahas (PT K) beserta seluruh anak perusahaan mencakup struktur perusahaan dan aktivitas usaha yang dijalankan secara umum.

Universitas Indonesia

- Bab 4 : Pembahasan

Bab ini menguraikan audit proses atas laporan keuangan konsolidasi PT K sesuai dengan tujuan dan ruang lingkup penulisan yang ditentukan.

- Bab 5 : Kesimpulan dan Saran

Bab ini merupakan bagian terakhir dari laporan magang ini yang berisi kesimpulan analisis yang dilakukan dalam audit proses atas laporan keuangan konsolidasi pada bab sebelumnya serta saran dan masukan yang diberikan oleh penulis terkait permasalahan serta kekurangan dalam proses tersebut.

2.1 Pelaporan Keuangan Berbasis Kepemilikan Saham

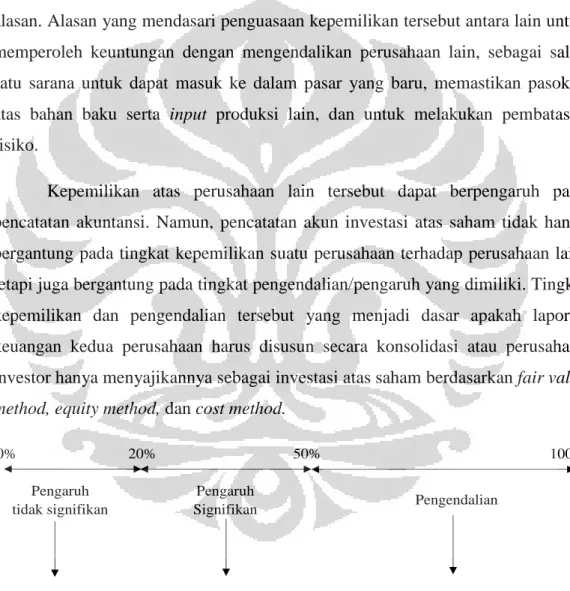

Pada umumnya, perusahaan seringkali melakukan penguasaan kepemilikan pada perusahaan lain dengan berbagai perjanjian dan untuk beberapa alasan. Alasan yang mendasari penguasaan kepemilikan tersebut antara lain untuk memperoleh keuntungan dengan mengendalikan perusahaan lain, sebagai salah satu sarana untuk dapat masuk ke dalam pasar yang baru, memastikan pasokan atas bahan baku serta input produksi lain, dan untuk melakukan pembatasan risiko.

Kepemilikan atas perusahaan lain tersebut dapat berpengaruh pada pencatatan akuntansi. Namun, pencatatan akun investasi atas saham tidak hanya bergantung pada tingkat kepemilikan suatu perusahaan terhadap perusahaan lain, tetapi juga bergantung pada tingkat pengendalian/pengaruh yang dimiliki. Tingkat kepemilikan dan pengendalian tersebut yang menjadi dasar apakah laporan keuangan kedua perusahaan harus disusun secara konsolidasi atau perusahaan investor hanya menyajikannya sebagai investasi atas saham berdasarkan fair value method, equity method, dan cost method.

0% 20% 50% 100%

Pengendalian

Fair value method

Equity method Konsolidasi

Equity method / Cost method Pengaruh

tidak signifikan

Pengaruh Signifikan

Gambar 2.1 Metode Pelaporan Keuangan Berdasarkan Kepemilikan

Sumber: Baker, 2012

Universitas Indonesia

Fair value method digunakan ketika induk perusahaan memiliki kepemilikan kurang dari 20% atas anak perusahaan. Atas kondisi tersebut dapat dikatakan bahwa induk perusahaan hanya memiliki sedikit atau tidak sama sekali memiliki pengaruh terhadap anak perusahaan. Berdasarkan PSAK 58 mengenai aset tidak lancar yang dimiliki untuk dijual & operasi yang dihentikan, investasi tersebut dapat dikatakan sebagai held for trading. Induk perusahaan mendapat keuntungan atas investasi ini dari perubahan harga yang terjadi. Perlakuan akuntansi secara umum dan pelaporan investasi ini adalah penentuan nilainya menggunakan fair value serta mencatat timbulnya unrealized gains and loses pada laba rugi.

Berdasarkan equity method, investasi awal dicatat pada biaya perolehannya. Kemudian dapat terjadi penyesuaian atas keuntungan (kerugian) yang didapat anak perusahaan serta pembagian dividen. Induk perusahaan melakukan pencatatan atas keuntungan perusahaan sesuai proporsi kepemilikannya sebagai pendapatan investasi dan kerugian dicatat sebagai kerugian atas investasi pada anak perusahaan. Sedangkan, dividen yang diterima dari anak perusahaan dicatat sebagai pengurang atas investasi.

Dengan menggunakan cost method, pencatatan investasi yang pada awal perolehan investasi induk perusahaan dicatat berdasar harga perolehan investasi.

Pembagian dividen dari anak perusahaan dicatat sebagai pendapatan dividen, tidak ada penyesuaian lain yang harus dicatat oleh induk perusahaan sehingga kurang memberikan informasi yang akurat.

2.2 Teori Konsolidasi

Terdapat beberapa teori yang dapat berpengaruh pada isu konsolidasi (Baker, 2012). Teori-teori tersebut adalah:

1. Proprietary theory

Proprietary theory menyatakan bahwa anak perusahaan merupakan perpanjangan tangan dari induk perusahaan. Aset, liabilitas, pendapatan, serta beban anak perusahaan dianggap sebagai aset, liabilitas, pendapatan

dan beban induk perusahaan. Hal tersebut menyebabkan perlakuan konsolidasi secara pro rata yaitu induk perusahaan mengonsolidasi bagian dari aset, liabilitas, pendapatan dan beban anak perusahaan sebesar kepemilikan induk perusahaan.

2. Parent company theory

Teori ini menjelaskan bahwa induk perusahaan memiliki kendali terhadap seluruh aset dan liabilitas anak perusahaan terhadap anak perusahaan yang mayoritas kepemilikannya ada di induk perusahaan. Hal tersebut menyebabkan laporan keuangan konsolidasi memasukan seluruh aset, liabilitas, pendapatan dan beban anak perusahaan.

3. Entity theory

Teori ketiga ini menyatakan bahwa anak perusahaan merupakan entitas yang terpisah dari induk perusahaan. Dengan menggunakan teori ini, muncul istilah controlling dan noncontrolling interest. Kedua pihak ini dianggap sebagai kelompok yang berbeda. Dalam laporan konsolidasi, masing-masing pihak memiliki komponen ekuitas dan tidak ada pihak yang lebih ditekankan satu sama lainnya. Sehingga akun-akun aset, liabilitas, pendapatan, dan beban anak perusahaan dimasukkan ke dalam laporan keuangan konsolidasi tanpa perlakuan khusus kepada masing- masing pihak.

2.3 Tujuan Penyusunan Laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi merupakan laporan yang menyajikan posisi keuangan dan hasil kegiatan operasi dari induk perusahaan sebagai entitas pengendali dan anak-anak perusahaan sebagai entitas yang dikendalikan, dimana kedua entitas tersebut merupakan satu kesatuan perusahaan. Berdasarkan PSAK 4 (revisi 2009), induk perusahaan yang memilki pengendalian terhadap anak perusahaan harus menyiapkan laporan keuangan dalam basis konsolidasi. Laporan keuangan konsolidasi memiliki kelebihan, antara lain:

Universitas Indonesia

1. Memberikan gambaran secara nyata mengenai total sumber daya perusahaan gabungan antara induk dan anak perusahaan kepada para pemegang saham, kreditur, dan pihak yang berkepentingan lainnya.

2. Memberikan informasi mengenai pengaruh dari kegiatan operasi anak perusahaan terhadap kesehatan dan masa depan perusahaan secara keseluruhan sebagai satu entitas.

Namun, selain memiliki kelebihan, laporan keuangan konsolidasi juga memiliki beberapa kekurangan, yaitu:

1. Ketika terdapat salah satu perusahaan yang memiliki kinerja buruk, kinerja tersebut dapat ditutupi dengan perusahaan lain yang memiliki kinerja baik.

2. Secara keseluruhan laba konsolidasi tidak hanya diatribusikan untuk induk perusahaan.

3. Rasio keuangan berdasarkan laporan keuangan konsolidasi tidak menggambarkan kondisi induk perusahaan maupun anak perusahaan dalam membentuk entitas konsolidasi.

4. Terdapat banyak informasi tambahan yang perlu diungkapkan untuk dapat memberikan penyajian yang wajar.

2.4 Kriteria Penyusunan Laporan Keuangan Konsolidasi

PSAK 4 mengenai Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri menjelaskan bahwa laporan keuangan konsolidasi dibuat dengan menggabungkan seluruh perusahaan yang dikendalikan oleh satu entitas induk perusahaan. Pengendalian dianggap ada apabila induk perusahaan memiliki penyertaan baik secara langsung maupun tidak langsung lebih dari 50% pada suatu perusahaan. Namun, apabila penyertaan kepemilikan kurang dari 50%, pengendalian juga dianggap ada apabila dapat dibuktikan dengan beberapa kondisi seperti:

1. Memiliki kekuasaan yang melebihi 50% dari hak suara berdasarkan perjanjian dengan investor lain.

2. Mempunyai kendali untuk menentukan kebijakan keuangan serta operasi perusahaan berdasarkan anggaran dasar atau perjanjian.

3. Memiliki wewenang untuk menunjuk atau memberhentikan mayoritas pengurus dan pengendali entitas.

4. Mampu untuk menguasai suara mayoritas pada rapat pengurus dan mengendalikan entitas melalui pengurus perusahaan.

Penyertaan secara langsung dapat digambarkan dengan kondisi ketika suatu perusahaan memiliki mayoritas saham dari perusahaan lain. Sedangkan penyertaan tidak langsung digambarkan ketika saham dari suatu perusahaan dimiliki satu perusahaan atau lebih yang berada dalam pengendalian yang sama.

Berdasarkan IFRS 10: Consolidated Financial Statement, terdapat perbedaan dari kriteria pengendalian induk terhadap anak perusahaan. Investor, dalam hal ini adalah induk perusahaan dianggap memiliki pengendalian terhadap anak perusahaan jika memiliki seluruh kriteria berikut:

1. Kekuasaan atas anak perusahaan. Ketika induk perusahaan memiliki kemampuan untuk mengarahkan aktivitas yang secara signifikan mempengaruhi imbal hasil anak perusahaan.

2. Eksposur atau hak atas imbal hasil yang bervariasi dari keterlibatan induk terhadap anak perusahaan.

3. Kemampuan untuk menggunakan kekuasaan induk terhadap anak perusahaan dalam mempengaruhi imbal hasil induk perusahaan.

Perbedaan kriteria pengendalian pada PSAK 4 dan IFRS 10 tersebut telah diatasi dengan terbitnya PSAK 65: Laporan Keuangan Konsolidasian. PSAK 65 telah disahkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) pada 19 Desember 2013. PSAK ini akan menggantikan PSAK 4, karena PSAK 4 revisi 2013 hanya akan mengatur mengenai laporan keuangan tersendiri. PSAK 65 mulai berlaku efektif pada tanggal 1 Januari 2015.

Universitas Indonesia

2.5 Proses Audit Laporan Keuangan Konsolidasi

2.5.1 Tahap Perencanaan dan Penyusunan Strategi Audit

Berdasarkan International Standard on Auditing (ISA) 600 mengenai audit grup perusahaan, tim audit yang melaksanakan proses audit pada laporan keuangan konsolidasi harus menetapkan rencana dan menyusun strategi audit.

Rencana dan strategi tersebut kemudian akan di review kembali oleh Partner Engagement dalam penugasan audit. Setelah penetapan rencana dan strategi audit, auditor diharapkan untuk memperoleh pemahaman atas grup perusahaan, komponen/anak perusahaan serta lingkungan perusahaan. Pemahaman tersebut antara lain mengenai bagaimana pengendalian yang terdapat dalam grup perusahaan, proses konsolidasi termasuk instruksi yang diberikan manajemen grup perusahaan terhadap anak perusahaan, serta menilai risiko salah saji material pada grup perusahaan.

Sesuai dengan penjelasan sebelumnya, auditor grup perusahaan harus memiliki pemahaman atas pengendalian pada grup perusahaan dan proses konsolidasi. Pemahaman tersebut dapat diperoleh dengan melakukan suatu tes keefektifan operasi pengendalian perusahaan secara menyeluruh dan cakupan pekerjaan yang dilaksanakan dalam proses konsolidasi. Dalam memperoleh pemahaman lebih jauh terkait proses konsolidasi, auditor grup perusahaan harus mendesain dan menjalankan prosedur audit tambahan atas proses konsolidasi, mengevaluasi kesesuaian, kecukupan, dan akurasi penyesuaian reklasifikasi, serta memastikan bahwa kebijakan akuntansi dan akhir periode pelaporan telah diterapkan secara konsisten oleh grup perusahaan.

2.5.2 Pelaksanaan dan Review Auditor Anak Perusahaan

Proses audit pada anak perusahaan dapat dilakukan oleh auditor yang berbeda. Terkait hal tersebut, auditor induk perusahaan yang bertindak sebagai auditor grup perusahaan harus memperoleh pemahaman mengenai auditor anak perusahaan. Hal ini dilakukan untuk mengetahui apakah auditor anak perusahaan memahami dan patuh terhadap etika yang relevan dalam audit grup perusahaan serta independen. Selain itu, pemahaman dilakukan untuk menilai kompetensi dari

auditor anak perusahaan yang dapat dinilai berdasarkan pemahaman mereka terhadap audit dan standar lain yang berlaku dalam audit grup perusahaan, kemampuan khusus (sebagai contoh pemahaman terhadap industri yang spesifik), serta pemahaman dalam kerangka penyusunan laporan keuangan yang membantu auditor grup perusahaan dalam tanggung jawabnya. Pemahaman terhadap auditor anak perusahaan juga bermanfaat untuk mengetahui apakah auditor anak perusahaan melakukan pekerjaannya sesuai dengan lingkup peraturan yang ada dan apakah auditor grup perusahaan dapat terlibat untuk mendapatkan bukti audit yang memadai.

Auditor grup perusahaan juga harus melakukan komunikasi secara berkala dengan auditor anak perusahaan. Komunikasi ini dilakukan untuk memberi keyakinan bahwa prosedur audit yang dilakukan auditor anak perusahaan telah memadai. Auditor induk perusahaan biasanya menjadwalkan pertemuan dengan auditor anak perusahaan sebagai sarana komunikasi mengenai progress audit yang telah dicapai serta isu dan temuan dalam audit pada anak perusahaan. Auditor grup perusahaan dapat mengirimkan suatu instruksi audit kepada anak perusahaan yang dapat berguna sebagai panduan auditor anak perusahaan dalam pelaksanaan audit dan mengirimkan kuesioner untuk diisi oleh auditor anak perusahaan.

Atas hasil pekerjaan auditor anak perusahaan, auditor grup perusahaan seperti yang disyaratkan dalam ISA 600 perlu melaksanakan evaluasi terhadap kecukupan dan kesesuaian bukti audit yang didapatkan. Kegiatan ini bertujuan untuk memastikan bahwa bukti audit yang didapatkan telah cukup dan sesuai Apabila hasil kerja auditor anak perusahaan dinilai kurang memadai, auditor grup perusahaan dapat melakukan prosedur tambahan yang diperlukan.

2.5.3 Penerapan dan Pengujian atas Penyajian dan Pengungkapan

Auditor grup perusahaan harus memiliki bukti agar penyajian dan pengungkapan dalam laporan keuangan konsolidasi yang memadai yang dapat diperoleh dengan cara melakukan prosedur untuk mendapatkan pemahaman dan pengendalian untuk tujuan penyajian pengungkapan, kemudian melakukan pengujian pengendalian yang berhubungan dengan pengungkapan, dan prosedur

Universitas Indonesia

substantif. Prosedur substantif dilakukan dengan tujuan untuk memperoleh keyakinan bahwa seluruh informasi yang dibutuhkan serta jumlah saldo disajikan dan diungkapkan dengan tepat dalam laporan keuangan. Contoh dari prosedur substantif yang dapat dilakukan auditor grup perusahaan antara lain:

1. Penelaahan kontrak utang untuk menentukan aset perusahaan yang digunakan sebagai jaminan.

2. Penggunaan daftar pembanding untuk pengungkapan agar dapat menentukan apakah seluruh pengungkapan yang dibutuhkan telah disajikan dalam laporan keuangan dan sesuai dengan prinsip akuntansi yang berlaku.

3. Penelaahan laporan keuangan secara menyeluruh untuk menilai apakah pengungkapan akun telah diklasifikasikan dengan benar seperti pada aset lancar dan tidak lancar serta membaca catatan tambahan (footnote disclosure).

4. Rekonsoliasi saldo atas pengungkapan tambahan dengan informasi yang telah diperiksa dan didukung dengan kertas kerja terkait.

Pengungkapan dan penyajian atas kewajiban kontijensi dan kejadian setelah tanggal neraca sering dianggap memiliki risiko yang tinggi karena tidak seluruh informasi yang dibutuhkan diungkapkan dalam penjelasan tambahan di laporan keuangan. Kewajiban kontinjensi merupakan potensi utang yang dapat terjadi di masa depan pada pihak ketiga atas jumlah yang belum dapat dipastikan dan disebabkan dari aktivitas lampau. Kewajiban kontijensi yang memiliki jumlah material harus diungkapkan dalam penjelasan tambahan. Auditor grup perusahaan dapat melakukan beberapa prosedur tambahan untuk dapat mendeteksi adanya kewajiban kontijensi seperti tanya jawab dengan manajemen, penelaahan notulensi pertemuan RUPS, serta menganalisis biaya hukum apabila terdapat indikasi tuntutan hukum.

Pada kejadian setelah tanggal neraca, penelaahan harus dilakukan seluruh transaksi dan kejadian yang muncul setelah tanggal neraca untuk menentukan

apakah terdapat transaksi dan kejadian tersebut yang mempengaruhi penyajian serta pengungkapan laporan keuangan tahun berjalan. Prosedur yang dapat dilakukan untuk mengidentifikasi kejadian setelah tanggal neraca antara lain tanya jawab dengan manajemen, penelaahan atas pencatatan yang dibuat setelah tanggal neraca, dan permintaan surat representasi. Terdapat dua jenis kejadian setelah tanggal neraca yang harus dievaluasi oleh auditor grup perusahaan, yaitu:

1. Kejadian yang berdampak langsung pada laporan keuangan dan membutuhkan penyesuaian. Contoh atas kejadian ini adalah ketika salah satu pelanggan yang memiliki saldo hutang dalam jumlah material kepada perusahaan mengumumkan kebangkrutan karena kondisi keuangan yang memburuk. Jumlah hutang pelanggan tersebut tergolong material bagi perusahaan, sehingga harus dilakukan penyesuaian atas saldo akun piutang pada laporan keuangan.

2. Kejadian yang tidak berdampak langsung pada laporan keuangan, tetapi memerlukan pengungkapan. Contoh atas kejadian ini adalah penggabungan usaha atau akuisisi. Penggabungan usaha atau akuisisi yang dilakukan perusahaan perlu diungkapkan dalam laporan keuangan, namun tidak perlu dilakukan penyesuaian akun karena dianggap tidak terlalu signifikan mempengaruhi laporan keuangan.

Berdasarkan PSAK 4, terdapat panduan mengenai pengungkapan yang dibuat dalam laporan keuangan konsolidasi. Pengungkapan tersebut meliputi:

1. Sifat hubungan antara induk dan anak perusahaan apabila induk tidak memiliki secara langsung maupun tidak langsung lebih dari setengah suara atas anak perusahaan.

2. Alasan mengapa atas kepemilikan lebih dari setengah kekuasaan secara langsung maupun tidak langsung tidak diikuti adanya pengendalian.

Universitas Indonesia

3. Periode pelaporan anak perusahaan dan alasan penggunaan tanggal atau periode tersebut apabila berbeda dengan periode penyusunan laporan keuangan induk dan konsolidasi.

4. Sifat dan luas restriksi signifikan seperti akibat perjanjian pinjaman yang diterima dalam kemampuan anak perusahaan untuk mentransfer dana ke induk dalam bentuk dividen atau pembayaran kembali pinjaman atau uang muka.

5. Rincian yang menunjukan dampak perubahan bagian kepemilikan induk pada anak perusahaan yang tidak menyebabkan hilangnya pengendalian.

6. Keuntungan atau kerugian yang timbul apabila pengendalian atas anak perusahaan hilang, dan:

a. Porsi dari keuntungan atau kerugian yang dapat diatribusikan pada sisa investasi anak terdahulu dengan nilai wajar pada tanggal kehilangan pengendalian.

Pos keuntungan atau kerugian yang diakui dalam laporan laba rugi komprehensif (apabila tidak disajikan secara terpisah dalam laporan laba rugi komprehensif).

2.5.4 Akumulasi Bukti Audit pada Tahap Akhir

Setelah penelaahan atas kejadian yang terjadi setelah tanggal neraca, auditor grup perusahaan melakukan pengumpulan akumulasi bukti audit pada tahap akhir. Secara garis besar terdapat lima jenis akumulasi bukti audit pada tahap akhir yang akan dijelaskan pada bagian selanjutnya.

1. Prosedur Analitis Akhir

Prosedur analitis akhir dilakukan sebagai penelaahan akhir apabila terdapat salah saji material atau masalah keuangan yang tidak disebutkan dan membantu auditor agar lebih objektif terhadap laporan keuangan. Prosedur ini umumnya dilakukan oleh partner

yang telah memiliki pemahaman yang baik terhadap klien dan bisnisnya, kemudian pengetahuan tersebut digabungkan dengan prosedur analitis yang dapat membantu kegiatan pengawasan.

2. Evaluasi Asumsi Kelangsungan Usaha (Going Concern)

Kegiatan evaluasi kelangsungan usaha klien dilakukan untuk melihat apakah terdapat ketidakpastian substansial terkait kemampuan klien dalam melanjutkan usahanya setidaknya dalam waktu satu tahun. Auditor menggunakan prosedur analitis, kemudian melakukan diskusi dengan manajemen mengenai kemungkinan adanya kesulitan keuangan, dan mengumpulkan informasi terkait bisnis klien untuk memberi penilaian kemungkinan terjadinya kesulitan keuangan untuk tahun selanjutnya.

3. Surat Representasi Manajemen

Surat representasi manajemen dibuat oleh manajemen dengan kop perusahaan dan ditujukan kepada auditor serta ditandatangani oleh pimpinan perusahaan. Apabila klien menolak untuk membuat surat representasi ini, maka dapat menyebabkan munculnya opini dengan pengecualian bahkan tidak ada opini. Tujuan pembuatan surat representasi adalah untuk menekankan bahwa manajemen bertanggung jawab atas penilaian laporan keuangan, sebagai pengingat apabila terdapat potensi salah saji atau hal yang tidak disajikan dalam laporan keuangan, dan sebagai dokumentasi jawaban dari pihak manajemen atas tanya jawab mengenai aspek audit.

4. Pertimbangan Informasi yang Menyertai Laporan Keuangan Dasar Dalam kondisi tertentu, klien dapat memasukkan informasi tambahan diluar komponen laporan keuangan dasar yang berguna bagi manajemen atau pihak ketiga pengguna laporan. Standar audit

Universitas Indonesia

tidak mendefinisikan/membatasi informasi tambahan agar dapat disesuaikan dengan kebutuhan perusahaan. Namun auditor harus dapat jelas memisahkan tanggung jawab pelaporan atas laporan keuangan utama dan untuk informasi tambahan.

5. Membaca Informasi Lain dalam Laporan Tahunan

Auditor harus membaca informasi lain yang dimasukkan dalam laporan tahunan mengenai laporan keuangan. Informasi lain ini merupakan informasi yang bukan merupakan bagian dari laporan keuangan tetapi disajikan bersama laporan keuangan.

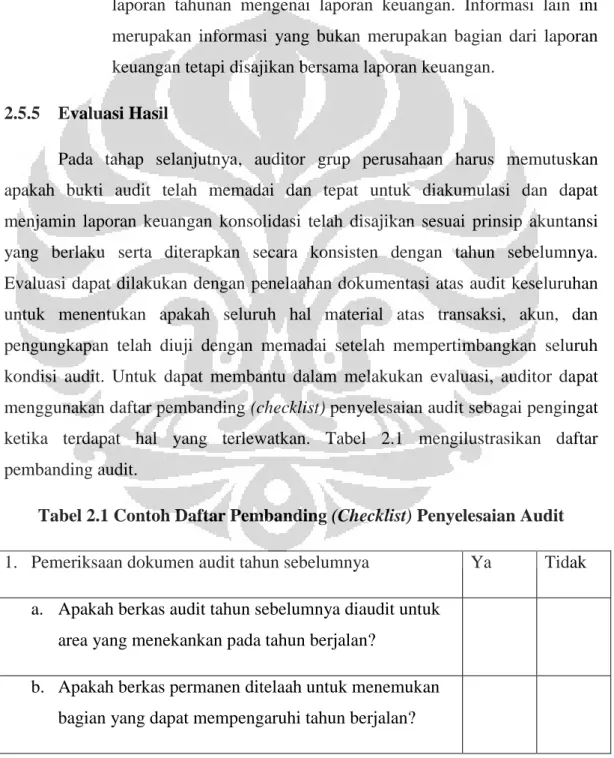

2.5.5 Evaluasi Hasil

Pada tahap selanjutnya, auditor grup perusahaan harus memutuskan apakah bukti audit telah memadai dan tepat untuk diakumulasi dan dapat menjamin laporan keuangan konsolidasi telah disajikan sesuai prinsip akuntansi yang berlaku serta diterapkan secara konsisten dengan tahun sebelumnya.

Evaluasi dapat dilakukan dengan penelaahan dokumentasi atas audit keseluruhan untuk menentukan apakah seluruh hal material atas transaksi, akun, dan pengungkapan telah diuji dengan memadai setelah mempertimbangkan seluruh kondisi audit. Untuk dapat membantu dalam melakukan evaluasi, auditor dapat menggunakan daftar pembanding (checklist) penyelesaian audit sebagai pengingat ketika terdapat hal yang terlewatkan. Tabel 2.1 mengilustrasikan daftar pembanding audit.

Tabel 2.1 Contoh Daftar Pembanding (Checklist) Penyelesaian Audit 1. Pemeriksaan dokumen audit tahun sebelumnya Ya Tidak

a. Apakah berkas audit tahun sebelumnya diaudit untuk area yang menekankan pada tahun berjalan?

b. Apakah berkas permanen ditelaah untuk menemukan bagian yang dapat mempengaruhi tahun berjalan?

2. Pengendalian internal

a. Apakah pengendalian internal dipahami dengan baik?

b. Apakah ruang lingkup memadai sehubungan dengan penilaian risiko pengendalian?

c. Apakah kekurangan signifikan dan kelemahan material dilaporkan secara tertulis oleh manajemen?

3. Dokumen umum

a. Apakah hasil pertemuan dan resolusi ditelaah, dibuat abstraksi, dan ditindaklanjuti?

b. Apakah berkas permanen diperbarui?

c. Apakah kontrak dan perjanjian penting ditelaah dan diabstraksi, disalin, atau diunduh untuk memastikan bahwa klien mematuhi persyaratan legal?

Sumber: Arens, et al, 2011

2.5.6 Penerbitan Laporan Auditor

Untuk menentukan suatu laporan auditor yang memadai dapat diterbitkan, auditor harus mengumpulkan akumulasi bukti audit serta melakukan evaluasi seluruh langkah penyelesaian audit. Penerbitan suatu laporan memiliki risiko yang tinggi karena konsekuensi penerbitan laporan yang tidak benar sangat besar bagi auditor. Pemberian opini atas laporan keuangan konsolidasi dilakukan oleh auditor grup perusahaan dengan mempertimbangkan kondisi pada induk dan anak perusahaan sebagai satu kesatuan entitas.

2.5.7 Komunikasi dengan Pihak yang Bertanggung Jawab atas Tatakelola Perusahaan

Setelah proses audit dilaksanakan, auditor grup perusahaan mengkomunikasikan beberapa hal kepada pihak yang bertanggung jawab atas

Universitas Indonesia

tatakelola grup perusahaan. Hal-hal yang perlu dikomunikasikan antara lain mengenai overview keterlibatan auditor grup perusahaan dalam audit yang dijalankan auditor anak perusahaan, evaluasi atas hasil kerja auditor anak perusahaan yang dapat mempengaruhi kualitas audit yang dihasilkan, kondisi apabila terdapat pembatasan akses informasi dalam audit grup perusahaan, dan apabila ada fraud atau indikasinya yang melibatkan manajemen grup perusahaan, manajemen anak perusahaan, atau karyawan lainnya yang memiliki posisi signifikan dalam pengendalian grup perusahaan.

Dalam memenuhi peraturan yang disyaratkan dalam International Standard on Auditing (ISA) 230 mengenai dokumentasi audit, auditor grup perusahaan terkait audit yang dijalankannya harus membuat beberapa dokumentasi seperti:

1. Analisis atas anak perusahaan dan indikasi mengenai anak perusahaan yang signifikan dan pekerjaan yang dilakukan dalam informasi keuangan anak perusahaan.

2. Nature, waktu, dan cakupan keterlibatan auditor grup perusahaan atas pekerjaan yang dilakukan auditor anak perusahaan seperti evaluasi auditor grup perusahaan terhadap dokumentasi audit auditor anak perusahaan dan kesimpulan audit.

3. Komunikasi tertulis antara auditor grup perusahaan dan auditor anak perusahaan mengenai perysaratan audit pada audit grup perusahaan.

2.6 Kertas Kerja Audit

International Standard on Auditing (ISA) 230 menyatakan bahwa dokumentasi audit adalah catatan atas prosedur audit yang diterapkan, bukti audit yang didapatkan, dan kesimpulan yang dicapai auditor dalam suatu perikatan kerja. Bentuk, isi, dan lingkup dari dokumentasi audit dapat dipengaruhi oleh faktor seperti:

1. Ukuran dan kompleksitas dari perusahaan

2. Nature atas prosedur audit yang dijalankan 3. Risiko salah saji material yang diidentifikasi 4. Bukti audit yang didapatkan

5. Metodologi audit yang digunakan

Kertas kerja audit merupakan salah satu dari dokumentasi audit yang harus disimpan auditor. Auditor harus menyiapkan dan menjaga kertas audit tersebut karena mengandung informasi yang penting dan berguna dalam pelaporan keuangan. Bentuk dan isi dari kertas kerja audit didesain dan disesuaikan untuk dapat memenuhi kebutuhan perikatan.

Informasi dalam kertas kerja audit tidak hanya bersumber dari analisis yang dibuat oleh auditor, tetapi juga dapat berisi berkas dari klien seperti rekonsiliasi bank, rincian atas suatu akun, dan analisis umur piutang. Selain bersumber dari auditor dan klien, informasi dari pihak ketiga juga dapat di masukkan ke dalam kertas kerja audit seperti jawaban konfimasi bank dan hutang piutang.

2.6.1 Tujuan Pembuatan Kertas Kerja Audit

Kertas kerja audit memiliki beberapa tujuan, antara lain:

1. Mendukung opini auditor mengenai kewajaran laporan keuangan yang diaudit.

2. Memberikan bukti bahwa audit telah direncanakan dan dijalankan sesuai dengan International Standard Auditing serta peraturan legal yang berlaku seperti Standar Profesional Akuntan Publik.

3. Sebagai referensi apabila terdapat pertanyaan terkait laporan keuangan dari pihak klien maupun dari pihak lain seperti bank dan petugas pajak.

4. Sebagai persiapan dalam penugasan audit tahun berikutnya, sebagai contoh :

Universitas Indonesia

a. Untuk mengecek saldo awal per masing-masing akun.

b. Untuk bahan pembelajaran bagi staf audit yang baru ditugaskan dalam audit klien tersebut.

c. Untuk mengetahui masalah-masalah yang terjadi pada audit sebelumnya sehingga dapat dilakukan perbaikan dan berguna dalam penyusunan rencana audit selanjutnya.

2.6.2 Pengelompokkan Kertas Kerja Audit

Berdasarkan penggunaannya, kertas kerja audit dapat dikelompokkan menjadi 3, yaitu berkas tahun berjalan (Current File), berkas permanen (Permanent File), dan berkas korespondensi (Correspondence File). Penjelasan lebih lanjut atas ketiga pengelompokkan tersebut adalah:

1. Berkas Tahun Berjalan (Current File)

Berkas ini berisi data-data kertas kerja yang digunakan pada tahun berjalan seperti neraca saldo, berita acara pemeriksaan kas, rekonsiliasi bank, rincian akun-akun tertentu sebagai contoh rincian piutang dan persediaan.

2. Berkas Permanen (Permanent File)

Berkas ini berisi data-data kertas kerja yang digunakan untuk periode beberapa tahun, misalnya akta pendirian perusahaan, Standard Operation Procedure keuangan (SOP) perusahaan, serta kontrak perjanjian bank, pekerjaan, dan sewa guna usaha.

3. Berkas Korespondensi (Correspondence File)

Berkas korespondensi merupakan berkas mengenai komunikasi yang dilakukan dengan klien seperti surat, email, dan fax.

2.6.3 Jenis Kertas Kerja Audit

Dalam menjalankan suatu audit, terdapat beberapa jenis kertas kerja yang digunakan. Berikut ini akan dijelaskan lebih lanjut mengenai jenis kertas kerja audit secara garis besar:

1. Program Audit

Program audit adalah daftar prosedur audit untuk keseluruhan area audit. Dalam program audit selalu terdapat daftar prosedur audit yang dilakukan, asersi yang ingin dicapai atas masing-masing prosedur audit, ukuran sampel, dan waktu pelaksanaan pengujian.

Umumnya, terdapat sebuah program audit yang berisi daftar prosedur audit untuk setiap akun yang di audit.

2. Daftar Skedul Kertas Kerja Audit

Daftar skedul umumnya terdiri dari dua, yaitu skedul utama (lead schedule) dan skedul pendukung (supporting schedule). Skedul utama yaitu kertas kerja yang digunakan untuk meringkas informasi yang dicatat dalam skedul pendukung terhadap akun- akun yang berkaitan, sedangkan skedul pendukung adalah kertas kerja yang berisi rincian untuk memverifikasi unsur-unsur akun yang terkandung dalam laporan keuangan. Pada beberapa kasus, auditor dapat meminta klien untuk menyusun skedul tersebut yang ditandai dengan tanda khusus yaitu PBC (Prepared By Client).

3. Ringkasan Jurnal Penyesuaian dan Reklasifikasi

Munculnya jurnal penyesuaian dan reklasifikasi berasal dari dua kondisi yang berbeda. Jurnal penyesuaian merupakan jurnal yang muncul akibat koreksi atas kesalahan klien terkait masalah

Universitas Indonesia

penerapan standar akuntansi. Sedangkan jurnal reklasifikasi muncul akibat kesalahan klien dalam menyajikan akun dalam laporan keuangan dengan saldo yang tepat. Untuk keperluan pelaporan, ketika terjadi penyesuaian dan reklasifikasi kedua jurnal tersebut harus dimasukkan ke dalam Working Balance Sheet dan Working Profit and Loss untuk mendapatkan saldo akhir akun yang tepat. Dalam pembuatan kedua jurnal, auditor juga harus melakukan konfirmasi ke pihak klien apakah mereka setuju dengan jurnal-jurnal tersebut sebagai bahan pertimbangan akhir apakah jurnal harus dibuat atau tidak.

4. Working Balance Sheet dan Working Profit and Loss

Working Balance Sheet dan Working Profit and Loss merupakan suatu daftar yang berisi saldo trial balance klien tahun berjalan sebelum penyesuaian dan reklasifikasi, kolom penyesuaian dan reklasifikasi yang dilakukan serta saldo akhir setelah dilakukan audit. Pencantuman saldo akhir tahun sebelumnya yang telah diaudit dapat berguna sebagai perbandingan dan pembuatan prosedur analitis. Setiap angka yang tercantum dalam Working Balance Sheet dan Working Profit and Loss akan didukung oleh angka dalam skedul utama setiap pos akun.

2.7 Kertas Kerja Audit atas Laporan Keuangan Konsolidasi

International Standard on Auditing (ISA 700) mengenai pembentukan opini atas laporan keuangan menyatakan sebagai berikut: “The auditor shall evaluate whether the financial statements are prepared, in all material respects, in accordance with the requirements of the applicable financial reporting framework. This evaluation shall include consideration of the qualitative aspects of the entity’s accounting practices”. Untuk melaksanakan hal ini auditor dapat melakukan prosedur reperformance atas laporan keuangan konsolidasi.

Kertas kerja audit konsolidasi merupakan kertas kerja audit yang digunakan untuk membantu proses reperformance laporan keuangan gabungan

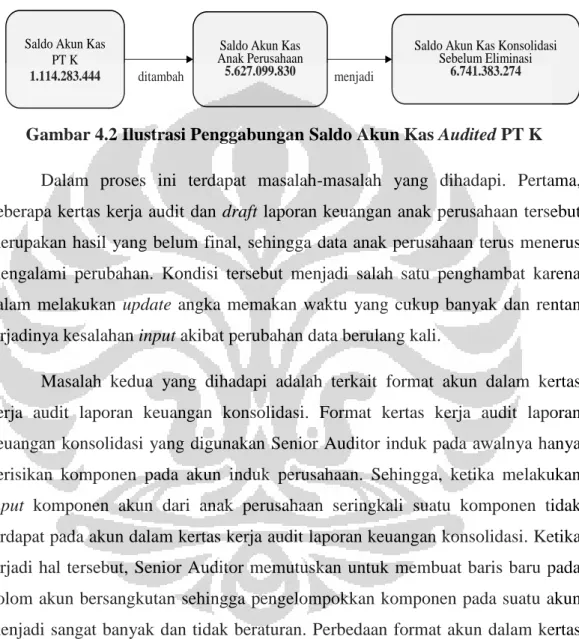

induk dan anak perusahaan berdasarkan suatu prosedur tertentu. Akun yang terdapat dalam laporan keuangan konsolidasi dihasilkan dengan menjumlahkan saldo audited akun pada laporan keuangan induk dan anak perusahaan, kemudian dikurangi dengan saldo kepemilikan dan transaksi antar perusahaan (eliminasi).

Laporan posisi keuangan konsolidasi dan laba rugi dibentuk dengan menyajikan kolom saldo laporan keuangan induk perusahaan, kolom saldo laporan keuangan anak perusahaan, kolom eliminasi, dan kolom saldo konsolidasi. Kolom eliminasi terbagi atas kolom debet dan kredit. Kolom saldo konsolidasi pada kertas kerja audit konsolidasi ditempatkan paling akhir karena merupakan hasil saldo akhir kertas kerja konsolidasi. Kolom ini merupakan hasil penggabungan saldo audited akun induk dan anak perusahaan kemudian dikurangi kolom eliminasi.

Pada dasarnya, seorang auditor tidak diperkenankan menyusun laporan keuangan konsolidasi karena penyusunan laporan keuangan konsolidasi merupakan tanggung jawab manajemen perusahaan. Namun, auditor dapat melakukan reperformance atas laporan keuangan konsolidasi. Reperformance merupakan teknik audit untuk memperoleh bukti audit yang tepat memadai untuk mendukung pernyataan pendapat auditor atas laporan keuangan konsolidasian.

Istilah tersebut didapat berdasarkan International Standard Auditing (ISA) 300 mengenai bukti audit. Dalam melaksanakan reperformance, auditor grup perusahaan menyusun laporan keuangan konsolidasi berdasarkan hasil audit yang telah dilaksanakan pada induk dan anak perusahaan. Hal tersebut yang membedakan antara reperformance dengan kompilasi laporan keuangan konsolidasi, karena konteks dalam kompilasi laporan keuangan konsolidasi adalah penyusunan laporan keuangan induk dan anak perusahaan yang saldonya belum diaudit.

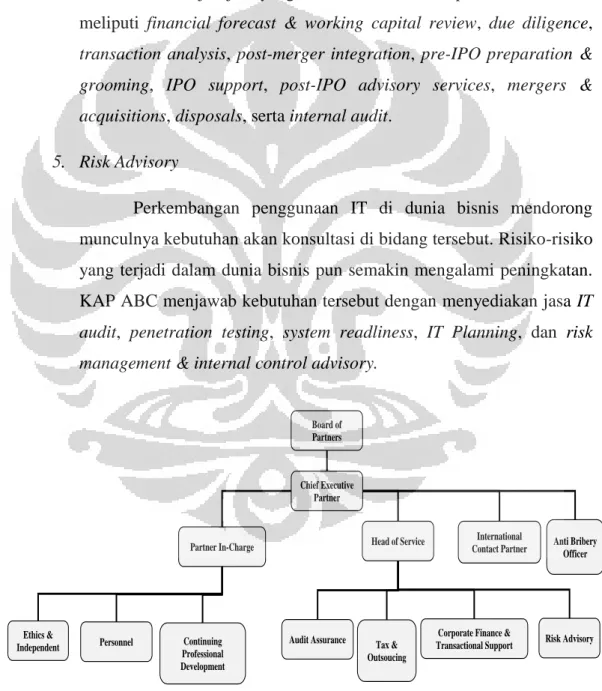

3.1 Profil KAP

Penulis menjalani kegiatan magang selama 3 bulan di salah satu Kantor Akuntan Publik yaitu KAP ABC yang berlokasi di Jakarta. KAP ABC memiliki afiliasi internasional dan telah berdiri selama 29 tahun.

Terdapat beberapa jenis jasa yang diberikan oleh KAP ABC, antara lain:

1. Audit Assurance

Jasa Audit Assurance merupakan jasa paling umum dan merupakan jasa utama yang diberikan KAP ABC. Jasa ini terdiri dari jasa general audit on financial statements, financial information review (review on historical financial information, examination of prospective financial information, dan agreed upon procedures on financial information).

2. Tax

Perpajakan merupakan salah satu aspek penting yang mendapat perhatian khusus saat ini. Banyak perusahaan yang mulai concern terhadap ketaatan pemenuhan kewajiban perpajakan dan masalah perpajakan. Oleh sebab itu, KAP ABC menyediakan jasa untuk memenuhi hal tersebut yaitu jasa tax litigation & tax disputes, transfer pricing reviews & documentation, international tax structuring, tax compliance, tax audit, dan tax consulting.

3. Outsourcing

Jasa outsource kini banyak diminati karena perusahaan dapat melakukan alih daya guna fungsi tertentu dalam perusahaan kepada perusahaan lain untuk melakukan penekanan biaya personil. KAP ABC juga menyediakan jasa outsource bagi perusahaan yang

membutuhkan. Jasa-jasa tersebut antara lain jasa corporate secretarial, company incorporation & representative office establishment, executive search & recruitment, dan accounting & payroll.

4. Corporate Finance & Financial Support

Jenis jasa ini secara garis besar berkaitan dengan analisis keuangan perusahaan yang terjadi akibat ekspansi dan restrukturisasi bisnis. Lebih lanjut, jasa yang diberikan KAP ABC pada unit bisnis ini meliputi financial forecast & working capital review, due diligence, transaction analysis, post-merger integration, pre-IPO preparation &

grooming, IPO support, post-IPO advisory services, mergers &

acquisitions, disposals, serta internal audit.

5. Risk Advisory

Perkembangan penggunaan IT di dunia bisnis mendorong munculnya kebutuhan akan konsultasi di bidang tersebut. Risiko-risiko yang terjadi dalam dunia bisnis pun semakin mengalami peningkatan.

KAP ABC menjawab kebutuhan tersebut dengan menyediakan jasa IT audit, penetration testing, system readliness, IT Planning, dan risk management & internal control advisory.

Board of Partners

Chief Executive Partner

Partner In-Charge Head of Service International

Contact Partner Anti Bribery Officer

Personnel Continuing

Professional Development Ethics &

Independent Audit Assurance Tax &

Outsoucing

Corporate Finance &

Transactional Support Risk Advisory

Gambar 3.1 Struktur Organisasi KAP ABC

Sumber: Data Internal KAP ABC “telah diolah kembali”

3.2 Profil Perusahaan

3.2.1 Sejarah Singkat, Permodalan, dan Pemegang Saham

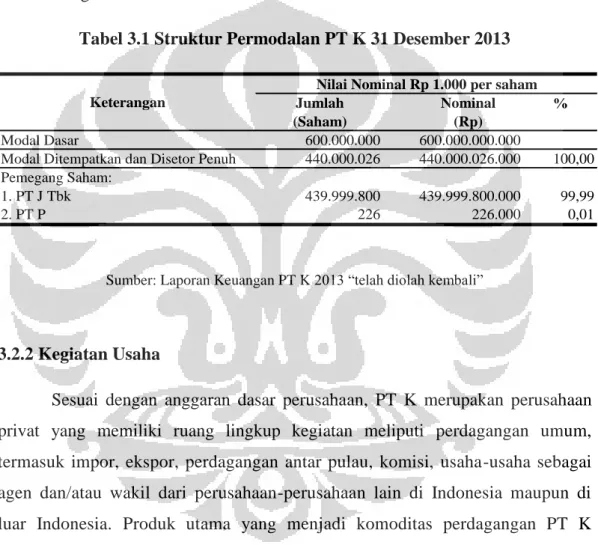

PT K didirikan pada tanggal 11 Februari 1971. PT K merupakan anak perusahaan dari PT J Tbk yang tergabung dalam grup usaha YJ. Selain oleh PT J Tbk, PT K juga dimiliki oleh PT P yang juga tergabung dalam grup usaha YJ.

Struktur permodalan dan pemegang saham PT K per tanggal 31 Desember 2013 adalah sebagai berikut:

Tabel 3.1 Struktur Permodalan PT K 31 Desember 2013

Jumlah Nominal %

(Saham) (Rp)

600.000.000 600.000.000.000

440.000.026 440.000.026.000 100,00 Pemegang Saham:

1. PT J Tbk 439.999.800 439.999.800.000 99,99

2. PT P 226 226.000 0,01

Keterangan

Nilai Nominal Rp 1.000 per saham

Modal Dasar

Modal Ditempatkan dan Disetor Penuh

Sumber: Laporan Keuangan PT K 2013 “telah diolah kembali”

3.2.2 Kegiatan Usaha

Sesuai dengan anggaran dasar perusahaan, PT K merupakan perusahaan privat yang memiliki ruang lingkup kegiatan meliputi perdagangan umum, termasuk impor, ekspor, perdagangan antar pulau, komisi, usaha-usaha sebagai agen dan/atau wakil dari perusahaan-perusahaan lain di Indonesia maupun di luar Indonesia. Produk utama yang menjadi komoditas perdagangan PT K adalah aspal, handling equipment seperti forklift, spare part dan heavy equipment seperti escavator. PT K juga melayani jasa instalasi dan perbaikan handling serta heavy equipment. Jumlah karyawan yang dimiliki perusahaan per tanggal 31 Desember 2013 adalah 489 orang.

PT K memiliki 18 anak perusahaan yang bergerak dalam kegiatan usaha yang serupa, namun terdapat beberapa anak perusahaan yang kegiatan usahanya lebih luas. Secara garis besar terdapat empat jenis kegiatan usaha yang

dijalankan oleh anak-anak perusahaan tersebut, yaitu perdagangan aspal, perdagangan gas elpiji, stasiun pengisian dan pengangkutan bulk elpiji, serta pertambangan.

Tabel 3.2 Kelompok Usaha Anak Perusahaan PT K

Aspal

Perdagangan Aspal SLO, SJU, SAU, SSMU, TGU, ABN,SBU

SLU, SMU, SMB, GBU Gas

Perdagangan Gas Elpiji GI, MM, ABN, AJP, GBU

Stasiun Pengisian dan Pengangkutan Bulk Elpiji KU, KSP, KUS

Pertambangan SSDU

Kegiatan Usaha Anak Perusahaan

Sumber: Laporan Keuangan PT K 2013 “telah diolah kembali”

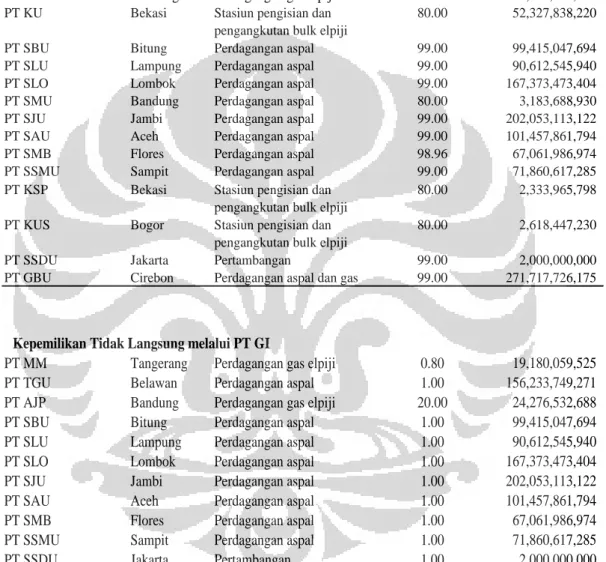

3.2.3 Struktur Kepemilikan

Berdasarkan penjelasan sebelumnya, diketahui bahwa PT K memiliki 18 anak perusahaan yang bergerak di bidang serupa. Anak perusahaan tersebut dimiliki secara langsung maupun tidak langsung. Untuk kepemilikan tidak langsung dilakukan melalui melalui PT GI. Tabel 3.3 menjelaskan daftar anak- anak perusahaan dan rincian proporsi kepemilikan PT K per tanggal 31 Desember 2013.

Tabel 3.3 Struktur Kepemilikan PT K pada Anak Perusahaan Tahun 2013

Dikonsolidasi

Kepemilikan Langsung

PT GI Jakarta Perdagangan gas elpiji 99.99 212,738,475,057

PT MM Tangerang Perdagangan gas elpiji 99.20 19,180,059,525

PT TGU Belawan Perdagangan aspal 99.00 156,233,749,271

PT ABN Jakarta Perdagangan aspal dan gas elpiji

77.50 16,872,106,172 PT AJP Bandung Perdagangan gas elpiji 80.00 24,276,532,688

PT KU Bekasi Stasiun pengisian dan

pengangkutan bulk elpiji

80.00 52,327,838,220

PT SBU Bitung Perdagangan aspal 99.00 99,415,047,694

PT SLU Lampung Perdagangan aspal 99.00 90,612,545,940

PT SLO Lombok Perdagangan aspal 99.00 167,373,473,404

PT SMU Bandung Perdagangan aspal 80.00 3,183,688,930

PT SJU Jambi Perdagangan aspal 99.00 202,053,113,122

PT SAU Aceh Perdagangan aspal 99.00 101,457,861,794

PT SMB Flores Perdagangan aspal 98.96 67,061,986,974

PT SSMU Sampit Perdagangan aspal 99.00 71,860,617,285

PT KSP Bekasi Stasiun pengisian dan

pengangkutan bulk elpiji

80.00 2,333,965,798

PT KUS Bogor Stasiun pengisian dan

pengangkutan bulk elpiji

80.00 2,618,447,230

PT SSDU Jakarta Pertambangan 99.00 2,000,000,000

PT GBU Cirebon Perdagangan aspal dan gas 99.00 271,717,726,175 Anak Perusahaan Domisili Kegiatan Usaha Persentase

Kepemilikan Total Aset

Kepemilikan Tidak Langsung melalui PT GI

PT MM Tangerang Perdagangan gas elpiji 0.80 19,180,059,525

PT TGU Belawan Perdagangan aspal 1.00 156,233,749,271

PT AJP Bandung Perdagangan gas elpiji 20.00 24,276,532,688

PT SBU Bitung Perdagangan aspal 1.00 99,415,047,694

PT SLU Lampung Perdagangan aspal 1.00 90,612,545,940

PT SLO Lombok Perdagangan aspal 1.00 167,373,473,404

PT SJU Jambi Perdagangan aspal 1.00 202,053,113,122

PT SAU Aceh Perdagangan aspal 1.00 101,457,861,794

PT SMB Flores Perdagangan aspal 1.00 67,061,986,974

PT SSMU Sampit Perdagangan aspal 1.00 71,860,617,285

PT SSDU Jakarta Pertambangan 1.00 2,000,000,000

Sumber: Laporan Keuangan PT K 2013 “telah diolah kembali”

4.1 Ikhtisar Kebijakan Akuntansi PT K

Rincian mengenai dasar pengukuran dan ikhtisar kebijakan akuntansi yang digunakan PT K dalam penyusunan laporan keuangan konsolidasi adalah sebagai berikut:

a) Dasar Pengukuran

Laporan keuangan konsolidasi PT K telah disusun sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK). Dasar pengukuran dalam penyusunan laporan keuangan ini adalah konsep biaya perolehan, kecuali beberapa akun seperti investasi tertentu yang menggunakan metode ekuitas, persediaan menurut nilai terendah antara harga perolehan atau nilai bersih yang dapat di realisasikan, aset tetap dengan model biaya yang dinyatakan berdasarkan biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai, serta aset dan liabilitas keuangan yang diukur menggunakan nilai wajar. Laporan arus kas konsolidasi disajikan dengan metode langsung (direct method) dengan mengelompokkan arus kas dalam aktivitas menjadi kegiatan operasi, investasi, dan pendanaan.

b) Prinsip Konsolidasi

Laporan keuangan konsolidasi PT K meliputi akun-akun dari induk dan anak perusahaan dimana kepemilikan induk lebih dari 50% baik secara langsung maupun tidak langsung, atau memiliki pengendalian atas anak perusahaan. Untuk pencatatan investasi pada anak perusahaan sebelum konsolidasi, pada kepemilikan diatas 20% PT K menggunakan metode ekuitas dimana dengan metode ini investasi