AUDIT ATAS UTANG dan MODAL PT CLS (Industri Manufaktur)

KARYA AKHIR

ANDHIKA SUHUD 1206281921

‘

PROGRAM VOKASI PROGRAM STUDI AKUNTANSI

AUDIT ATAS UTANG dan MODAL PT CLS (Industri Manufaktur)

KARYA AKHIR

Diajukan sebagai salah satu syarat untuk memperoleh gelar Ahli Madya

Karya akhir ini diajukan oleh :

Nama : Andhika Suhud

NPM : 1206281921

Program Studi : Vokasi Akuntansi

Kekhususan : Akuntansi Keuangan

Judul Karya Akhir : Audit atas Utang dan Modal PT CLS

Karya akhir ini diajukan sebagai salah satu prasyarat wajib untuk mengikuti ujian

sidang karya akhir, serta telah disetujui dan ditandatangani dosen pembimbing

yang bersangkutan.

Depok, 01 Juni 2015

Dosen Pembimbing

Karya Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk telah saya nyatakan dengan benar.

Nama : Andhika Suhud

NPM : 1206281921

Tanda Tangan :

Karya akhir ini diajukan oleh :

Nama : Andhika Suhud

NPM : 1206281921

Program Studi : Vokasi Akuntansi Keuangan

Judul Karya Akhir : Audit atas Utang dan Modal PT CLS

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima sebagai

bagian persyaratan yang diperlukan untuk memperoleh gelar Ahli Madya pada

Program Studi Vokasi Akuntansi Universitas Indonesia.

DEWAN PENGUJI

NAMA TANDA TANGAN

Pembimbing : Birawani Dwi Anggraeni, SE., Ak., M.SM.(………..)

Penguji : (………..)

Ditetapkan di : Program Vokasi Universitas Indonesia

Puji Syukur penulis panjatkan kepada Tuhan Yesus Kristus karena atas kasih

karunia-Nya, penulis dapat menyelesaikan karya akhir yang berjudul “Audit atas

Utang dan Modal PT CLS”. Maksud dan tujuan dibuatnya laporan magang ini

adalah dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli

Madya Akuntansi pada Program Vokasi Akuntansi Universitas Indonesia.

Penulis menyadari bahwa penulis tidak akan dapat menyelesaikan laporan

tugas akhir ini tanpa bimbingan serta bantuan dari berbagai pihak.

Oleh karena itu penulis ingin menyampaikan terima kasih kepada:

1. Ibu Sandra Aulia S.E., M.S.Ak., CA selaku Ketua Program Vokasi

Akuntansi Universitas Indonesia, serta selaku pembimbing akademis

selama masa kuliah di Program Vokasi Akuntansi Keuangan;

2. Ibu Birawani Dwi Anggraeni, SE., Ak., M.SM. selaku dosen pembimbing

yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan

penulis dalam penyusunan karya akhir ini;

3. Bapa, Mama, dan Adik, P. Situmorang, Riasari G. Sianturi, Kaem, serta

keluarga tercinta yang senantiasa selalu mendoakan, mendukung, dan

memberikan dukungan moril serta material kepada penulis;

4. Seluruh dosen dan staf pengajar Program Vokasi Akuntansi Universitas

Indonesia yang sudah berkontribusi memberikan ilmu yang bermanfaat

selama masa perkuliahan.

5. KAP Kosasih, Nurdiyaman, Tjahjo, dan Rekan tempat penulis melakukan

prosesi magang, yang telah memberikan kesempatan yang berharga dan

pengalaman langsung menjadi auditor. Selaku Manager in charge, Pak

Wisnu Adi Nugroho; Supervisor, Bang Vidi; Senior, Kak Kristin; Teman

selama di klien Ekin dan Tiara yang telah memberikan arahan dengan

sabar kepada penulis. Serta kepada Mba Lily selaku bagian hrd dan Pak

Ngadiman selaku penjaga kantor yg selalu memberikan sapaan dan

7. Sahabat-sahabat penulis selama di Vokasi Akuntansi terutama Rafi Gocer,

Zae, Wildan, Gusti, Irvan, Ghani. Sahabat yang menemani saat membuat

karya akhir Dyla, Resita, Qisty, Nisa, Dela. Sahabat Divisi Pendidikan

Bimil, Fatakhi, Manda, Dhiyana, Hanan, Rafi Noer, Jefry, Tiqoh, Sarah

Diba, Hana, Puspa dan lainnya. Teman-teman di AK B Dhia, Vania, Hesti,

Icha Hayyu, Retno, Pance, Reza, Erni, Putri, Rindi, Angga, Rezki, dan

lainnya atas segala doa serta dukungan, kasih sayang, serta canda tawa

yang diberikan selama perkuliahan.

8. Seluruh Teman-teman Vokasi Akuntansi angkatan 2012 yang telah

menjadi bagian dari keluarga dan memberikan motivasi dalam

penyelesaian karya akhir serta memberikan bantuan dalam bidang

akademis dan non-akademis selama masa perkuliahan.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna, karena

itu penulis menghargai serta mengharapkan saran-saran perbaikan dan kritik yang

membangun guna memperbaiki tugas akhir ini. Penulis berharap laporan karya

akhir ini dapat memberikan manfaat bagi para pembaca dan membawa manfaat

bagi pengembangan ilmu.

Depok, Juni 2015

Sebagai sivitas akademik Universitas Indonesia, saya bertandatangan di bawah

ini:

Nama : Andhika Suhud

NPM : 1206281921

Program Studi : Vokasi Akuntansi Keuangan

Jenis Karya : Karya Akhir

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Universitas Indonesia Hak Bebas Royalti Non- Eksklusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul:

AUDIT ATAS UTANG DAN MODAL PT CLS

Dengan Hak Bebas Royalti Non-Eksklusif ini Universitas Indonesia berhak

menyimpan, mengalihmedia/ format-kan, mengelolanya dalam bentuk pangkalan

data (database), medistribusikannya, dan menampilkan/ mempublikasikannya di

Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari

saya selama tetap mencantumkan nama saya sebagai penulis/ pencipta dan sebagai

pemilik Hak Cipta dalam karya ilmiah ini menjadi tanggungjawab saya pribadi.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Program Vokasi, Depok

Tanggal : 01 Juni 2015

Nama : Andhika Suhud

Program Studi : Vokasi Akuntansi Keuangan

Judul : Audit atas Utang dan Modal PT CLS

Karya akhir ini berisi mengenai audit atas utang dan modal PT CLS yang bergerak dalam bidang manufaktur office equipment & supplies. PT CLS memiliki Going Concern yang masih diragukan untuk tahun kedepan, karena dalam perhitungan Debt to Equity Ratio dari hasil perhitungan utang yang dimiliki PT CLS tidak sebanding dengan struktur modal PT CLS. PT CLS memiliki saldo total utang setelah dilakukan audit sebesar Rp87.877.001.238 dan memiliki total struktur modal sebesar Rp(6.822.726.645). PT CLS telah melakukan pencatatan akuntansi dengan baik, karena semua bukti transaksi tersimpan dengan baik dan teratur. Pengendalian internal yang dimiliki oleh PT CLS sudah baik, tetapi PT CLS belum memiliki flowchart untuk setiap transaksi perusahaan. Prosedur audit yang dilakukan seperti, membuat lead schedule, melakukan analytical review, mengirimkan konfirmasi, dan melakukan tes kontrol bertujuan untuk memastikan perusahaan telah menyajikan akun utang dan modal secara benar dan wajar. Hasil dari laporan karya akhir ini menunjukkan bahwa PT CLS dinilai telah menyajikan dan melaporkan nilai utang dan modal dengan wajar pada laporan keuangan PT CLS periode 31 Desember 2014.

Name : Andhika Suhud

Study Program : Vocational Financial of Accounting Title : Audit of Debt and Capital PT CLS

This final report contains the audit of debt and capital of PT CLS which engaged in the manufacture of office equipment and supplies. Going Concern of PT CLS is still doubtful for the next years ahead, because in the calculation of Debt to Equity Ratio from the calculation of debt is not comparable to the capital structure of PT CLS. From audited, PT CLS has a total debt balance of Rp. 87.877.001.238 and total capital structure of Rp. (6,822,726,645). PT CLS has implemented a good accounting records, because all the transaction evidences stored properly. Internal control of PT CLS is already good, but PT CLS didn’t

have flowchart yet for each company transaction. Procedure of audit performed were making lead schedule, doing analytical review, sending confirmation and doing test of controls that aimed to ensure PT CLS had presented the debt and capital accounts with true and fair. The results of this final report indicated that PT CLS have presented and reported the value of debt and capital with reasonable (fair) in the Financial Report of December 31, 2014.

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN LAPORAN KARYA AKHIR ... ii

HALAMAN PERNYATAAN ORSINALITAS ... iii

1.5 Metodologi Penulisan Karya Akhir ...4

1.6 Sistematika Penulisan Karya Akhir ...5

BAB II GAMBARAN UMUM PERUSAHAAN ...6

2.1 Sejarah Perusahaan ...6

2.2 Profil Perusahaan ...7

2.2.1 Struktur Grup Perusahaan ...7

2.2.2 Struktur Organisasi Perusahaan ...7

2.2.3 Produk Usaha PT CLS ...9

2.2.4 Jumlah Karyawan PT CLS...9

2.2.5 Pangsa Pasar PT CLS...9

2.3 Visi dan Misi Perusahaan ...9

2.4 Ikhtisar Laporan Keuangan ...10

2.4.1 Analisis Keuangan ...10

2.4.1.1 Analisis Vertikal...10

2.4.1.2 Analisis Horizontal...12

2.4.1.3 Rasio Keuangan Terkait Utang dan Modal ...15

BAB III LANDASAN TEORI ...17

3.1 Utang ...17

3.1.1 Pengertian Utang...17

3.1.2 Pengertian Utang Bank ...17

3.1.3 Pengertian Utang Bunga ...18

3.1.4 Pengertian Pinjaman dari Pemegang Saham...18

3.7 Teori Audit Secara Umum...31

3.7.1 Definisi Audit...31

3.7.2 Jenis Audit...31

3.7.3 Tujuan Audit ...32

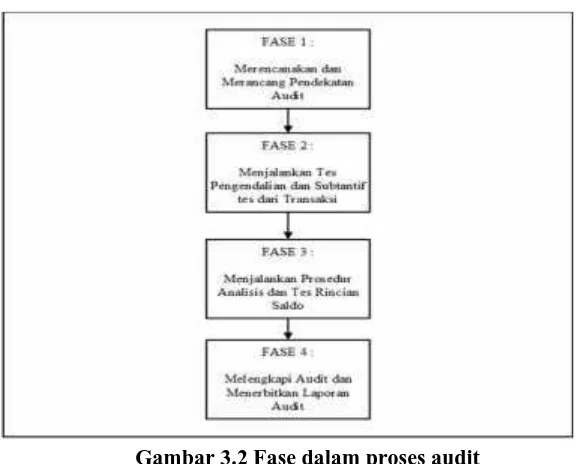

3.7.4 Fase dalam Proses Audit ...35

3.8 Materialitas ...37

3.9 Tahapan Audit dalam Pengujian Utang dan Modal...37

BAB IV PEMBAHASAN...39

4.1 Klasifikasi Utang dan Struktur Modal di PT CLS...39

4.2 Pencatatan Akuntansi Utang dan Modal di PT CLS ...43

4.3 Penyajian Utang dan Modal pada Laporan Keuangan PT CLS ...46

4.4 Pengendalian Internal terhadap Utang dan Modal PT CLS ...46

4.5 Proses Audit untuk Akun Utang dan Modal PT CLS...53

4.5.1 Fase Perencanaan ...53

4.5.2 Audit Objective KAP ACV&R ...58

4.6 Prosedur Audit KAP ACV&R...59

4.7 Hasil Audit atas Utang dan Modal PT CLS ...71

4.7.1 Analisis Temuan Audit ...71

4.7.2 Penyajian Utang dan Modal PT CLS Tahun 2014...74

4.8 Analisis Penulis ...75

BAB V PENUTUP ...77

5.1 Kesimpulan...77

5.2 Saran ...78

5.2.1 Saran kepada Vokasi Akuntansi Universitas Indonesia...78

5.2.2 Saran kepada KAP ACV&R ...79

5.2.3 Saran kepada PT CLS ...80

Gambar 2.1 Struktur LIEM Group...7

Gambar 2.2 Persentase Kepemilikan Saham...7

Gambar 2.3 Struktur Organisasi PT CLS ...8

Gambar 3.1 Conceptual Framework ...26

Gambar 3.2 Fase dalam Proses Audit ...35

Gambar 4.1 Flowchart Perolehan Pinjaman dari Pemegang Saham...48

Gambar 4.2 Flowchart Pembayaran Pinjaman dari Pemegang Saham...50

Gambar 4.3 Flowchart Perolehan Kredit dari PT BANK MB...52

Gambar 4.4 Perhitungan Debt to Equity Ratio...63

Tabel 2.1 Analisis Vertikal Laporan Posisi Keuangan ...11

Tabel 2.2 Analisis Vertikal Laporan Laba Rugi ...12

Tabel 2.3 Analisis Horizontal Laporan Posisi Keuangan ...13

Tabel 2.4 Analisis Horizontal Laporan Laba Rugi ...14

Tabel 2.5 Rasio Keuangan PT CLS Tahun 2013 dan 2014 ...15

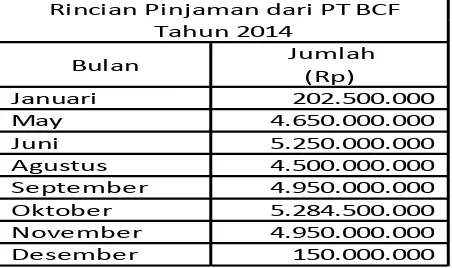

Tabel 4.1 Pinjaman dari Pemegang Saham Tahun 2013-2014 ...41

Tabel 4.2 Rincian Pinjaman dari Pemegang Saham Tahun 2014 ...41

Tabel 4.3 Perhitungan Laba/Defisit tahun 2014 ...43

Tabel 4.4 Penyajian Utang dan Modal PT CLS 31 Desember 2014 (Unaudited)...46

Tabel 4.5 Pemilihan Basis Materialitas ...55

Tabel 4.6 Perbandingan Jumlah Utang dan Modal PT CLS ...57

Tabel 4.7 Klasifikasi Working Paper...59

Tabel 4.8 Lead Schedule Utang PT CLS ...60

Tabel 4.9 Other Payables Circularisation PT CLS...61

Tabel 4.10 Borrowings PT CLS...62

Tabel 4.11 Loan Summary PT CLS ...63

Tabel 4.12 Perhitungan Beban Bunga Bank Auditor...64

Tabel 4.13 Perhitungan Beban Bunga Bank PT CLS ...65

Tabel 4.14 Lead Schedule Share Capital PT CLS...66

Tabel 4.15 Presentation of Share Capital PT CLS...67

Tabel 4.16 Statement of Changes in Equity (Unaudited) PT CLS ...67

Tabel 4.17 Share Capital Circularisation PT CLS ...68

Tabel 4.18 Laba ditahan (R/E) PT CLS ...69

Tabel 4.19 Perhitungan R/E Tahun 2014 (Unaudited) PT CLS ...70

Tabel 4.20 Perhitungan Laba/Rugi PT Tahun 2014 PT CLS ...70

Tabel 4.21 Perhitungan R/E Tahun 2014 (Audited) PT CLS...71

Tabel 4.22 Perhitungan Pendapatan Sewa dan PPh Ps. 4 ayat 2 Periode 31 Desember 2014 PT CLS ...72

1.1 Latar Belakang

Pengelolaan Perseroan Terbatas pada dasarnya bertujuan untuk membuat

perusahaan memiliki nilai perusahaan yang tinggi dalam bidang bisnis perusahaan

tersebut. Untuk mengembangkan perusahaan tentunya memerlukan modal dari

para investor saham dalam sumber pendanaan perusahaan tersebut. Keberadaan

entitas bisnis merupakan ciri dari sebuah lingkungan ekonomi yang dalam jangka

panjang bertujuan untuk mempertahankan kelangsungan hidup (going concern)

perusahaan. Kelangsungan hidup suatu usaha selalu dihubungkan dengan

kemampuan manajemen dalam mengelola sumber pendanaan perusahaan agar

bertahan hidup.

Going concern adalah kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya. Suatu entitas bisnis dalam menjalankan usahanya tidak

hanya menghasilkan keuntungan seoptimal mungkin, tetapi juga bertujuan

menjaga going concern perusahaan. Kelangsungan hidup perusahaan dipengaruhi

oleh sumber modal atau pendanaan yang diterima untuk membuat perusahaan

terus beroperasi secara maksimal.

Sumber pendanaan perusahaan sebagai modal dapat berasal dari pihak

berelasi ataupun pihak ketiga. Sumber pendanaan dari pihak berelasi diterima

dalam bentuk penanaman modal saham atau pemberian dana kepada entitas

perusahaan. Sumber dana dari pihak ketiga dapat dilakukan dengan melakukan

peminjaman uang ke bank dengan sebuah jaminan atau tanpa jaminan.

Utang dalam akuntansi adalah sebuah kewajiban yang harus dilunasi atau

pelayanan yang harus dilakukan pada masa mendatang. Utang dibagi dalam dua

golongan, yaitu : (a). Utang lancar, merupakan kewajiban yang dapat dilunasi

dalam waktu jangka pendek; (b). Utang tidak lancar, merupakan kewajiban yang

tidak dapat dipenuhi dalam satu tahun. Biasanya terdiri dari hutang jangka

Utang diukur dengan Debt Equity Ratio (DER), karena DER menunjukkan

struktur permodalan suatu perusahaan, semakin besar DER menunjukan struktur

permodalan usaha lebih banyak memanfaatkan hutang terhadap ekuitas. Semakin

besar DER mencerminkan risiko perusahaan yang relatif tinggi.

PT CLS adalah perusahaan yang bergerak dalam usaha kawasan industri

manufaktur. PT CLS sedang dalam proses tahap pengembangan dan pengolahan

kawasan secara besar-besaran. Kawasan industri yang ingin dikembangkan oleh

PT CLS menggunakan dana yang dipinjamkan oleh perusahaan induk, PT BCF

pemegang saham terbesar, dan melakukan peminjaman dana ke pihak ketiga

melalui Bank. Pengembangan kawasan industri yang dilakukan secara besar

dikarenakan PT CLS menghindarai pencabutan atas hak guna usaha dan hak pakai

atas tanah oleh Pemerintah.

PT CLS melakukan peminjaman dana dari pihak ketiga dengan sebuah

jaminan deposito pemegang saham, karena PT CLS bertujuan untuk membayar

hutang dan hutang bunga terhadap pemegang saham yang dimiliki sejak tahun

1999.

Salah satu kegiatan bisnis PT CLS untuk memperoleh pendapatan adalah

memberikan fasilitas sewa gedung yang dimiliki kepada PT BCF selaku induk

perusahaan. PT CLS memiliki aset tetap seperti tanah, gedung, dan instalasi listrik

yang diklasifikasikan sebagai properti investasi, karena aset tetap tersebut

menghasilkan pendapatan bagi perusahaan.

Dari uraian-uraian di atas, maka dapat dilihat pentingnya audit atas

pencatatan hutang dan modal. Untuk itu, penulis tertarik untuk melakukan

prosedur audit lebih lanjut mengenai masalah tersebut dengan mengambil judul

“Audit atas Utang dan Modal PT CLS”yang bergerak di bidang manufaktur.

1.2 Rumusan Masalah

Dari latar belakang masalah yang telah diuraikan di atas, penulis

merumuskan permasalahan sebagai berikut :

2. Apakah dengan Debt to Equity Ratio (DER) yang tinggi PT CLS

dapat menarik para investor untuk berinvestasi?

3. Apakah tindakan manajemen perusahaan yang dilakukan

membayar utang pemegang saham?

4. Apakah tindakan dan tanggunga jawab auditor dalam melakukan

audit kepada PT CLS?

1.3 Tujuan Penulisan

Tujuan dalam melakukan penulisan Laporan Akhir ini adalah :

1. Memberikan informasi mengenai going concern PT CLS untuk

tahun berikutnya.

2. Untuk memberikan informasi tentang Debt to Equity Ratio yang

memungkin para investor mau berinvestasi terhadap sebuah

perusahaan.

3. Untuk memeriksa pengedalian internal atas utang dan modal yang

dimiliki oleh PT CLS.

4. Untuk memeriksa apakah prosedur audit atas utang dan modal

yang dilakukan auditor telah sesuai dengan standar audit.

5. Untuk memeriksa pengakuan dan pencatatan akuntansi terhadap

utang dan modal yang dilakukan oleh PT CLS.

1.4 Ruang Lingkup Penulisan

Penulis mengawali kegiatan magang dengan mengikuti training singkat

yang dilaksanakan selama 1 hari di kantor KAP KNTR untuk memberikan

gambaran secara nyata standard yang diberlakukan oleh KAP tersebut.

Selanjutnya, selama proses magang berlangsung penulis diberikan tugas untuk

mengaudit 3 Perusahaan yang berbeda, yaitu PT BCF, PT BCV, dan PT CLS.

PT BCF berlokasi di daerah Cakung, Jakarta Timur. PT BCF adalah perusahaan yang bergerak di bidang penjualan bahan–bahan pembuat steel door,

office equipment, lemari besi. Penulis melaksanakan tugas audit di PT BCF mulai tanggal 6 Januari 2014 sampai dengan 16 Maret 2014. Proses audit dilakukan

Prosedur audit yang dilakukan adalah membuat surat konfirmasi atas Account

Receivable, Capital Stock, Bank and Loans, vouching, rekap pajak, test of control & cut off pada penjualan dan pembelian, menyusun working paper, membuat lead schedule, menyiapkan draft laporan audit dan juga footing.

PT BCV berlokasi di daerah Cakung, Jakarta Timur. PT BCV adalah perusahaan yang bergerak di bidang penjualan bahan – bahan pembuat teralis

besi, pagar besi, dan kawat besi. Prosedur audit yang dilakukan adalah membuat

surat konfirmasi atas Account Receivable, Capital Stock, Bank and Loans,

vouching, rekap pajak.

PT CLS berlokasi di daerah Purwakarta, Jawa Barat. PT CLS berkantor pusat di Cakung, Jakarta Timur. Proses audit dilakukan langsung di kantor pusat

Jakarta yaitu di PT BCF selama 3 bulan. Prosedur audit yang dilakukan adalah

membuat surat konfirmasi atas Account Receivable, Capital Stock, Bank and

Loans, vouching, rekap pajak, menyusun working paper, membuat lead schedule, menyiapkan draft laporan audit dan juga footing.

1.5 Metodologi Penulisan Karya Akhir

Dalam memperoleh data yang dijadikan sebagai bahan penulisan karya

akhir, Penulis menggunakan metode pengumpulan data sebagai berikut:

a) Wawancara (Interview)

Metode ini dilakukan dengan cara melakukan tanya jawab secara langsung dengan

pihak yang terkait di PT CLS dengan masalah yang dihadapi.

b) Pengamatan (Observation)

Pengamatan ini merupakan salah satu metode pengumpulan data yang dilakukan

dengan cara mengamati langsung kegiatan yang sedang dilakukan. Dalam hal ini

dilakukan pengamatan terhadap ada atau tidaknya dokumen yang mendukung

tentang hutang dan modal PT CLS

c) Tinjauan Pustaka (Library Research)

Tinjauan pustaka merupakan metode yang dilakukan dengan cara membaca,

1.6 Sistematika Penulisan Karya Akhir

Dalam penulisan karya akhir, Penulis membagi materi menjadi lima bab,

dimana setiap bab dibagi menjadi beberapa sub-bab untuk mempermudah Penulis

dalam menyelesaikan karya akhir serta pembacanya. Sistematika penulisan karya

akhir sebagai berikut:

Bab 1 Pendahuluan

Di dalam bab ini penulis menjelaskan mengenai latar belakang masalah topik

karya akhir, tempat dan waktu pelaksanaan penelitian, maksud dan tujuan

penulisan laporan, ruang lingkup penulisan laporan dan juga sistematika penulisan

laporan karya akhir.

Bab 2 Gambaran Umum Perusahaan

Bab ini penulis menguraikan mengenai profil perusahaan klien yang penulis

angkat dalam laporan ini, yaitu PT CLS, lalu mengenai sejarah perusahaan, visi

dan misi perusahaan, persentase pemiliki saham perusahaan, produk usaha

perusahaan, jumlah karyawan perusahaan, ikhtisar laporan keuangan PT CLS,

serta rasio keuangan mengenai hutang dan modal yang dimiliki PT CLS.

Bab 3 Landasan Teori

Bab ini menguraikan pengertian hutang dan modal, jenis-jenis utang, pengakuan

utang dan modal, pengakuan penyajian utang dan modal, cara pencatatan utang,

pengendalian internal, fase pelaksanaan audit, materialitas, dan tujuan audit

terkait saldo pada akun utang dan modal.

Bab 4 Pembahasan

Bab ini berisi tentang klasifikasi utang dan modal oleh PT CLS, pencatatan

akuntansi yang digunakan oleh PT CLS, pengendalian internal yang dilakukan

oleh PT CLS, prosedur audit atas utang dan modal, serta hal-hal yang dijalankan

penulis selama melakukan pemeriksaan akuntansi (audit) di PT CLS.

Bab 5 Kesimpulan dan saran

Bab ini berisi kesimpulan dari keseluran isi yang meliputi analisa gambaran

umum perusahaan dan kegiatan yang dilakukan pada saat magang serta

saran-saran membangun yang diberikan oleh penulis kepada PT CLS, Program Vokasi

Akuntansi Universitas Indonesia dan KAP ACV&R berdasarkan pengetahuan dan

2.1 Sejarah Perusahaan

PT CLS (“Perseroan”) didirikan di Indonesia berdasarkan akta Notaris

Vathiah Selmi, S.H. No. 3 tanggal 16 November 1996. Akta Pendirian tersebut

telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat

Keputusan No. C2-11.263.HT.01.01.Th.96 tanggal 23 Desember 1996. Perubahan

Anggaran Dasar terakhir dengan akta notaris Alang, S.H., No. 13 tanggal

28 September 2009 mengenai peningkatan modal dasar dan modal ditempatkan

dan disetor penuh. Perubahan tersebut telah disahkan oleh Menteri Hukum dan

Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan

No.AHU-52223.AH.01.02 tahun 2009 tanggal 28 Oktober 2009.

Sesuai dengan Pasal 3 Anggaran Dasar Perseroan, lingkup kegiatan

Perseroan meliputi perdagangan umum, pemborong, pengangkutan,

perwakilan/peragenan, jasa pelayanan, agrobisnis, pemukiman (real estate),

pertambangan dan pengelolaan kawasan industri.

Perseroan berkedudukan di Jalan Raya Bekasi, Km. 24,5, Cakung, Jakarta

Timur.

Pada April 2014, Perseroan memulai kegiatan komersial berupa

penyewaan bangunan pabrik dan melanjutkan proses pengolahan tanah dan

pembangunan infrastruktur.

Pada tanggal 7 Desember 2011 dalam surat persetujuan prinsip yang

dikeluarkan oleh Badan Penanaman Modal dan Pelayanan Terpadu Satu Pintu,

nomor 530/06223-BPMPTSP/IUKI/XII/2011, Pemerintah kabupaten Purwakarta,

Perseroan mendapat perpanjangan ijin usaha kawasan industri dan ijin perluasan

kawasan industri, dan berlaku selama Perseroan masih melaksanakan

2.2 Profil Perusahaan Klien (PT CLS) 2.2.1 Struktur Grup Perusahaan

PT CLS merupakan salah satu perusahaan yang tergabung di dalam

LIEM Group dan merupakan entitas anak dari PT BCF. Adapun struktur

LIEM Group dijelaskan pada gambar 2.1.

Gambar 2.1 : Struktur LIEM Group

Sumber : Data klien yang telah diolah kembali

2.2.2 Struktur Organisasi Perusahaan

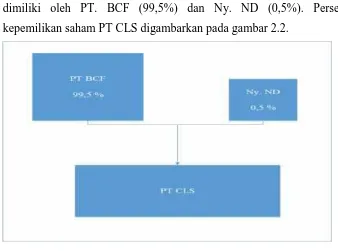

Pemegang saham mayoritas dan minoritas PT CLS berturut-turut

dimiliki oleh PT. BCF (99,5%) dan Ny. ND (0,5%). Persentase

kepemilikan saham PT CLS digambarkan pada gambar 2.2.

Gambar 2.2 : Persentase Kepemilikan Saham

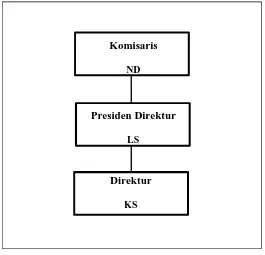

PT CLS memiliki struktur organisasi yang terdiri dari komisaris,

presiden direktur, dan direktur.

Berikut rincian susunan komisaris dan direksi per 31 Desember 2014 :

• Komisaris : ND

• Presiden Direktur : LS

• Direktur : KS

Struktur organisasi PT. CLS digambarkan pada gambar 2.3

Gambar 2.3 Struktur Organisasi PT CLS

Sumber : Data klien yang telah diolah kembali

PT CLS diawasi oleh seorang komisaris, ND, yang merupakan pemegang

saham perusahaan. Komisaris adalah orang yang ditunjuk oleh anggota

(pemegang saham dsb) untuk melakukan suatu tugas, terutama menjadi anggota

perusahaan perusahaan (Kamus Besar Bahasa Indonesia). PT CLS dipimpin oleh

seorang presiden direktur yang mempunyai tugas memberikan arahan dan

bimbingan agar perusahaan dapat beroperasi dengan baik. Presiden direktur Komisaris

ND

Presiden Direktur

LS

Direktur

keuangan PT CLS. Dalam menjalankan fungsinya, direktur dibantu oleh seorang

manajer operasional dan manajer keuangan perusahaan.

2.2.3 Produk Usaha PT CLS

PT CLS menawarkan 10 jenis produk usaha office equipment and supplies

yaitu Cable Support Systems, Cupboard Steel, Filing Cabinet, Horizontal Plan

File Cabinet, Office Chair, Office Desk, Office Mobile Filing System, Office Panel, Racking System, dan Steel Locker. Tetapi PT CLS baru memulai kegiatan komersial perusahaan dengan menawarkan penyewaan bangunan pabrik. PT CLS

masih melanjutkan proses pengolahan tanah dan pembangunan infrastruktur untuk

dapat melakukan produksi sesuai dengan kegiatan pembuatan produk pemegang

saham utama, PT BCF.

2.2.4 Jumlah Karyawan PT CLS

PT CLS dalam kegiatan operasinya di kantor pusat, Cakung, belum

mempunyai karyawan tetap yang berkerja dalam perusahaan, selain komisaris dan

direksi yang terdapat di struktur organisasi perusahaan. PT CLS hanya

mempunyai 4 staff yang menjaga di Purwakarta per 31 Desember 2014.

2.2.5 Pangsa Pasar PT CLS

Dalam industri penjualan peralatan kantor dan pelat baja, PT CLS, belum

memiliki persentase pangsa pasar yang berpengaruh di dalam negeri maupun

internasional, karena PT CLS masih dalam tahap pengembangan. Perusahaan

yang memiliki pangsa pasar signifikan dalam industri peralatan kantor dan pelat

baja PT KST (46,31%), PT CTT (33,83%), dan PT BCF (3,75%) yang merupakan

pemegang saham utama PT CLS.

2.3 Visi dan Misi Perusahaan Visi

Kami ingin menjadi produsen terkemuka dari hasil produk pelat baja dan

sejenisnya di Indonesia untuk lokal serta pasar global, serta menjadi kawasan

Misi

Kami bertekad menjadi perusahaan terkemuka dalam menghasilkan

produk-produk dari pelat baja dan sejenisnya melalui perencanaan yang baik,

meningkatkan kualitas dan disain/model produk secara terus menerus, harga

bersaing dan pelayanan yang cepat untuk memenuhi kebutuhan pelanggan.

2.4 Ikhtisar Laporan Keuangan 2.4.1 Analisis Keuangan

Analisis keuangan penting dilakukan untuk mengetahui kinerja perusahaan

selama tahun berjalan. Berikut adalah perhitungan analisis keuangan PT CLS

yang terbagi menjadi analisis vertikal, horizontal, dan rasio keuangan.

2.4.1.1 Analisis Vertikal

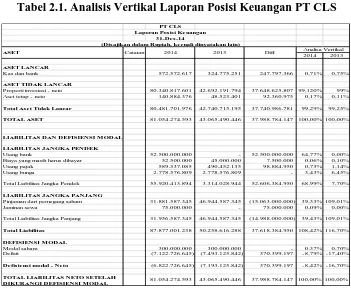

a. Analisis Vertikal Laporan Posisi Keuangan

Analisis vertikal merupakan analisis yang dilakukan terhadap satu periode

laporan keuangan saja. Analisis vertikal laporan posisi keuangan PT CLS,

bertujuan untuk melihat masing-masing akun aset dinyatakan sebagai persen dari

total aset. Akun kewajiban dan ekuitas dinyatakan sebagai persen dari total

kewajiban dan ekuitas. Perhitungan analisis vertikal dapat dilihat pada tabel 2.1 di

halaman 11 mengenai analisis vertikal laporan posisi keuangan.

Dari hasil analisis vertikal untuk laporan posisi keuangan PT CLS pada

akun aset menunjukan bahwa yang mengalami peningkatan di tahun 2014 adalah

aset tidak lancar yang terdiri dari properti investasi dan aset tetap (dari 99,25% di

tahun 2013 naik menjadi 99,29% di tahun 2014) sedangkan aset lancar yang

dimiliki PT CLS mengalami penurunan di tahun 2014. Selama tahun 2014, PT

CLS cenderung menambah nilai properti investasi dengan cara melakukan

Tabel 2.1. Analisis Vertikal Laporan Posisi Keuangan PT CLS

Sumber : Laporan Keuangan Klien yang telah diolah kembali

Utang milik PT CLS mengalami kenaikan yang signifikan, baik itu utang

jangka pendek dan utang jangka panjang. Persentase terbesar kenaikan utang

terjadi pada utang bank, yaitu sebesar 0% pada tahun 2013 menjadi 64,77% di

tahun 2014. Selama tahun 2014 PT CLS memperoleh defisit sebesar Rp

7.122.726.645 hal ini menyebabkan ekuitas PT CLS mengalami peningkatan,

yaitu sebesar 8,29% di tahun 2014 (di tahun 2013 sebesar -16,70%).

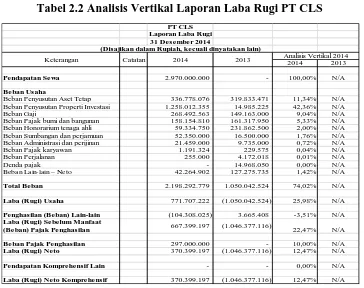

b. Analisis Vertikal Laporan Laba Rugi

Dalam analisis vertikal terhadap laporan laba rugi PT CLS,masing-masing

pos dinyatakan sebagai persen dari total pendapatan. Analisis vertikal bertujuan

untuk melihat beban paling signifikan yang dimiliki oleh PT CLS. Berikut ini

tabel analisis vertikal dapat dilihat pada tabel 2.2 di halaman 12 mengenai analisis

vertikal laporan laba rugi PT CLS :

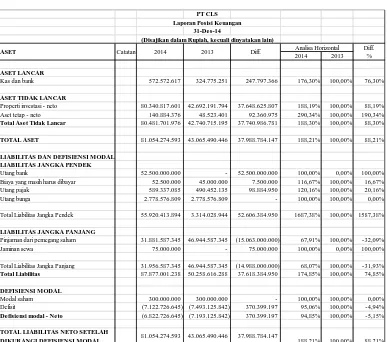

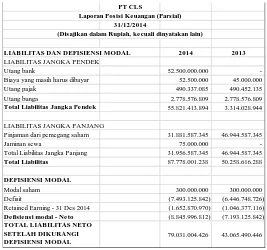

PT CLS Laporan Posisi Keuangan

31-Des-14

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

2014 2013

ASET LANCAR

Kas dan bank 572.572.617 324.775.251 247.797.366 0,71% 0,75%

ASET TIDAK LANCAR

Properti investasi - neto 80.340.817.601 42.692.191.794 37.648.625.807 99,120% 99% Aset tetap - neto 140.884.376 48.523.401 92.360.975 0,17% 0,11%

Total Aset Tidak Lancar 80.481.701.976 42.740.715.195 37.740.986.781 99,29% 99,25%

TOTAL ASET 81.054.274.593 43.065.490.446 37.988.784.147 100,00% 100,00%

LIABILITAS DAN DEFISIENSI MODAL LIABILITAS JANGKA PENDEK

Utang bank 52.500.000.000 - 52.500.000.000 64,77% 0,00%

Biaya yang masih harus dibayar 52.500.000 45.000.000 7.500.000 0,06% 0,10% Utang pajak 589.337.085 490.452.135 98.884.950 0,73% 1,14%

Utang bunga 2.778.576.809 2.778.576.809 - 3,43% 6,45%

Total Liabilitas Jangka Pendek 55.920.413.894 3.314.028.944 52.606.384.950 68,99% 7,70%

LIABILITAS JANGKA PANJANG

Pinjaman dari pemegang saham 31.881.587.345 46.944.587.345 (15.063.000.000) 39,33% 109,01%

Jaminan sewa 75.000.000 - 75.000.000 0,09% 0,00%

Total Liabilitas Jangka Panjang 31.956.587.345 46.944.587.345 (14.988.000.000) 39,43% 109,01%

Total Liabilitas 87.877.001.238 50.258.616.288 37.618.384.950 108,42% 116,70%

DEFISIENSI MODAL

Modal saham 300.000.000 300.000.000 - 0,37% 0,70%

Defisit (7.122.726.645) (7.493.125.842) 370.399.197 -8,79% -17,40%

Defisiensi modal - Neto (6.822.726.645) (7.193.125.842) 370.399.197 -8,42% -16,70%

TOTAL LIABILITAS NETO SETELAH

DIKURANGI DEFISIENSI MODAL 81.054.274.593 43.065.490.446 37.988.784.147 100,00% 100,00%

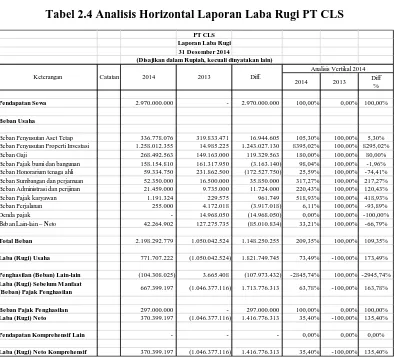

Tabel 2.2 Analisis Vertikal Laporan Laba Rugi PT CLS

Sumber : Laporan keuangan klien yang telah diolah kembali

Analisis vertikal laporan laba rugi PT CLS menunjukan bahwa secara

keseluruhan (pendapatan usaha, beban usaha, hingga laba bersih) mengalami

kenaikan di tahun 2014. Pada tahun 2014 PT CLS memperoleh laba bersih

sebesar Rp 370.399.197 dibandingkan dengan tahun 2013 PT CLS memperoleh

rugi sebesar Rp 1.046.377.116.

2.4.1.2 Analisis Horizontal

Analisa horizontal dilakukan untuk melihat selisih tiap akun laporan

keuangan dan laba rugi pada tahun berjalan dengan akun yang sama di periode

sebelumnya untuk menentukan apakah ada kenaikan atau penurunan. Kenaikan

atau penurunan tersebut dibagi dengan akun periode sebelumnya untuk

mendapatkan persentase kenaikan atau penurunan. Berikut ini tabel analisis

horizontal dapat dilihat pada tabel 2.3 di halaman 12 mengenai analisis horizontal

laporan posisi keuangan PT CLS :

PT CLS Laporan Laba Rugi 31 Desember 2014

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

2014 2013

Pendapatan Sewa 2.970.000.000 - 100,00% N/A

Beban Usaha

Beban Penyusutan Aset Tetap 336.778.076 319.833.471 11,34% N/A Beban Penyusutan Properti Investasi 1.258.012.355 14.985.225 42,36% N/A Beban Gaji 268.492.563 149.163.000 9,04% N/A Beban Pajak bumi dan bangunan 158.154.810 161.317.950 5,33% N/A Beban Honorarium tenaga ahli 59.334.750 231.862.500 2,00% N/A Beban Sumbangan dan perjamuan 52.350.000 16.500.000 1,76% N/A Beban Administrasi dan perijinan 21.459.000 9.735.000 0,72% N/A Beban Pajak karyawan 1.191.324 229.575 0,04% N/A Beban Perjalanan 255.000 4.172.018 0,01% N/A

Denda pajak - 14.968.050 0,00% N/A

Beban Lain-lain – Neto 42.264.902 127.275.735 1,42% N/A

Total Beban 2.198.292.779 1.050.042.524 74,02% N/A

Laba (Rugi) Usaha 771.707.222 (1.050.042.524) 25,98% N/A

Penghasilan (Beban) Lain-lain (104.308.025) 3.665.408 -3,51% N/A

Laba (Rugi) Sebelum Manfaat

(Beban) Pajak Penghasilan 667.399.197 (1.046.377.116) 22,47% N/A

Beban Pajak Penghasilan 297.000.000 - 10,00% N/A

Laba (Rugi) Neto 370.399.197 (1.046.377.116) 12,47% N/A

Pendapatan Komprehensif Lain - - 0,00% N/A

Laba (Rugi) Neto Komprehensif 370.399.197 (1.046.377.116) 12,47% N/A

a. Analisis horizontal laporan posisi keuangan

Tabel 2.3 Analisis Horizontal Laporan Posisi Keuangan PT CLS

Sumber : Laporan Keuangan klien yang telah diolah kembali

Dari hasil analisis horizontal untuk laporan posisi keuangan PT CLS pada

akun aset menunjukan bahwa seluruh total aset mengalami peningkatan yang

signifikan sebesar 88,21% atau sebesar Rp 37.988.784.147 di tahun 2014. Utang

milik PT CLS mengalami peningkatan selama tahun 2014, terutama utang jangka

pendek, yaitu sebesar 1587,38% atau sebesar Rp 52.606.384.950. Selama tahun

2014 PT CLS cenderung menambah utang dengan cara melakukan peminjaman

ke bank. Utang bank yang dilakukan oleh PT CLS bertujuan untuk membayar

utang pemegang saham yang dimiliki perusahaan. PT CLS memperoleh laba

bersih sebesar Rp 370.399.197 di tahun 2014. Hal ini menyebabkan defisit pada

ekuitas PT CLS mengalami penurunan sebesar 4,94%; persentase ini menunjukan

bahwa PT CLS telah menghasilkan laba dari tahun sebelumnya.

PT CLS Laporan Posisi Keuangan

31-Des-14

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

2014 2013

ASET LANCAR

Kas dan bank 572.572.617 324.775.251 247.797.366 176,30% 100,00% 76,30%

ASET TIDAK LANCAR

Properti investasi - neto 80.340.817.601 42.692.191.794 37.648.625.807 188,19% 100,00% 88,19% Aset tetap - neto 140.884.376 48.523.401 92.360.975 290,34% 100,00% 190,34% Total Aset Tidak Lancar 80.481.701.976 42.740.715.195 37.740.986.781 188,30% 100,00% 88,30%

TOTAL ASET 81.054.274.593 43.065.490.446 37.988.784.147 188,21% 100,00% 88,21%

LIABILITAS DAN DEFISIENSI MODAL LIABILITAS JANGKA PENDEK

Utang bank 52.500.000.000 - 52.500.000.000 100,00% 0,00% 100,00%

Biaya yang masih harus dibayar 52.500.000 45.000.000 7.500.000 116,67% 100,00% 16,67%

Utang pajak 589.337.085 490.452.135 98.884.950 120,16% 100,00% 20,16%

Utang bunga 2.778.576.809 2.778.576.809 - 100,00% 100,00% 0,00%

Total Liabilitas Jangka Pendek 55.920.413.894 3.314.028.944 52.606.384.950 1687,38% 100,00% 1587,38%

LIABILITAS JANGKA PANJANG

Pinjaman dari pemegang saham 31.881.587.345 46.944.587.345 (15.063.000.000) 67,91% 100,00% -32,09%

Jaminan sewa 75.000.000 - 75.000.000 100,00% 0,00% 100,00%

Total Liabilitas Jangka Panjang 31.956.587.345 46.944.587.345 (14.988.000.000) 68,07% 100,00% -31,93% Total Liabilitas 87.877.001.238 50.258.616.288 37.618.384.950 174,85% 100,00% 74,85%

DEFISIENSI MODAL

Modal saham 300.000.000 300.000.000 - 100,00% 100,00% 0,00%

Defisit (7.122.726.645) (7.493.125.842) 370.399.197 95,06% 100,00% -4,94% Defisiensi modal - Neto (6.822.726.645) (7.193.125.842) 370.399.197 94,85% 100,00% -5,15%

TOTAL LIABILITAS NETO SETELAH

DIKURANGI DEFISIENSI MODAL 81.054.274.593 43.065.490.446 37.988.784.147 188,21% 100,00% 88,21% Diff.

%

b. Analisis horizontal laporan laba rugi

Tabel 2.4 Analisis Horizontal Laporan Laba Rugi PT CLS

Sumber : Laporan keuangan klien yang telah diolah kembali

Dari hasil analisis horizontal untuk laporan laba rugi PT CLS menunjukan

peningkatan yang signifikan pada pendapatan yaitu sebesar 100% di tahun 2014,

karena perusahaan baru beroperasi dan memberikan jasa sewa gudang terhadap

pemegang saham dimulai tahun 2014. Beban usaha yang ditanggung PT CLS juga

mengalami kenaikan yaitu sebesar Rp 1.148.250.255 atau sebesar 109,35% dari

tahun 2013, meskipun PT CLS mengalami penurunan pada beban honorarium

tenaga ahli sebesar 74,41% dari tahun 2013. Laba bersih yang diperoleh PT CLS

pada tahun 2014 sebesar Rp 370.399.197; hal ini menunjukan bahwa perusahaan

dapat menghasilkan keuntungan dari kegiatan operasinya dibandingkan dari tahun

2013 yang mengalami kerugian.

PT CLS Laporan Laba Rugi

31 Desember 2014

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

2014 2013 Diff

%

Pendapatan Sewa 2.970.000.000 - 2.970.000.000 100,00% 0,00% 100,00%

Beban Usaha

Beban Penyusutan Aset Tetap 336.778.076 319.833.471 16.944.605 105,30% 100,00% 5,30% Beban Penyusutan Properti Investasi 1.258.012.355 14.985.225 1.243.027.130 8395,02% 100,00% 8295,02%

Beban Gaji 268.492.563 149.163.000 119.329.563 180,00% 100,00% 80,00%

Beban Pajak bumi dan bangunan 158.154.810 161.317.950 (3.163.140) 98,04% 100,00% -1,96% Beban Honorarium tenaga ahli 59.334.750 231.862.500 (172.527.750) 25,59% 100,00% -74,41% Beban Sumbangan dan perjamuan 52.350.000 16.500.000 35.850.000 317,27% 100,00% 217,27% Beban Administrasi dan perijinan 21.459.000 9.735.000 11.724.000 220,43% 100,00% 120,43%

Beban Pajak karyawan 1.191.324 229.575 961.749 518,93% 100,00% 418,93%

Beban Perjalanan 255.000 4.172.018 (3.917.018) 6,11% 100,00% -93,89%

Denda pajak - 14.968.050 (14.968.050) 0,00% 100,00% -100,00%

Beban Lain-lain – Neto 42.264.902 127.275.735 (85.010.834) 33,21% 100,00% -66,79%

Total Beban 2.198.292.779 1.050.042.524 1.148.250.255 209,35% 100,00% 109,35%

Laba (Rugi) Usaha 771.707.222 (1.050.042.524) 1.821.749.745 73,49% -100,00% 173,49%

Penghasilan (Beban) Lain-lain (104.308.025) 3.665.408 (107.973.432) -2845,74% 100,00% -2945,74% Laba (Rugi) Sebelum Manfaat

(Beban) Pajak Penghasilan 667.399.197 (1.046.377.116) 1.713.776.313 63,78% -100,00% 163,78%

Beban Pajak Penghasilan 297.000.000 - 297.000.000 100,00% 0,00% 100,00%

Laba (Rugi) Neto 370.399.197 (1.046.377.116) 1.416.776.313 35,40% -100,00% 135,40%

Pendapatan Komprehensif Lain - - - 0,00% 0,00% 0,00%

Laba (Rugi) Neto Komprehensif 370.399.197 (1.046.377.116) 1.416.776.313 35,40% -100,00% 135,40%

Keterangan Catatan 2014 2013

2.4.1.3 Rasio keuangan terkait Utang dan Modal

Perhitungan rasio keuangan ditujukan untuk mengetahui kondisi keuangan

klien serta melihat laporan dari pengguna laporan keuangan. Berikut disajikan

gambaran kondisi keuangan PT CLS tahun 2014 terkait dengan utang dan modal

sesuai dengan topik pada laporan magang ini yaitu Debt Ratio, Times Interest

Earned, dan Debt to Equity Ratio.

Tabel 2.5 Rasio Keuangan PT CLS Tahun 2013 dan 2014

Sumber : Data klien yang telah diolah kembali

Debt Ratio adalah rasio yang digunakan untuk melihat apakah perusahaan dapat menyelesaikan utang yang dimiliki dengan menggunakan total aset yang

dimiliki. Dari hasil perhitungan rasio dapat dilihat bahwa PT CLS mengalami

penurunan Debt Ratio dari tahun 2013 (116,7%) ke tahun 2014 (108,41%).

Dengan perhitungan rasio diatas PT CLS dapat membayar semua kewajibannya

dengan total aset yang dimiliki apabila kontrak kewajiban telah jatuh tempo.

Times Interest Earned adalah rasio yang digunakan untuk melihat kesanggupan sebuah entitas membayar kewajiban jangka panjang perusahaan dari

segi laporan laba rugi usaha. Dari hasil analisa rasio Times Interest Earned diatas

bahwa PT CLS masih mampu melunaskan semua kewajiban yang dimiliki sesuai

dengan jatuh tempo. PT CLS mempunyai beban bunga pada tahun 2014 yang

telah dikapitalisasi menjadi properti investasi sebesar Rp 3.315.979.167. Total Liabilities 87.877.001.238 50.258.616.288

Total Assets 81.054.274.593 43.065.490.446

EBIT + Interest Expenses 4.123.686.389 (1.050.042.524)

-Debt to Equity Ratio adalah rasio yang digunakan untuk melihat kemampuan perusahaan untuk melunaskan kewajiban jangka panjang dengan

menggunakan ekuitas yang dimiliki oleh perusahaan. Dari hasil analisa diatas PT

CLS sangat diragukan untuk membayar kewajiban jangka panjangnya

dikarenakan dari hasil perhitungan laba rugi perusahaan, PT CLS masih

mengalami kerugian walaupun pada tahun 2014 PT CLS sudah menghasilkan

3.1 Utang

3.1.1 Pengertian Utang

Utang merupakan kewajiban entitas masa kini yang timbul dari peristiwa

masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber

daya entitas yang mengandung manfaat. Utang bisa disebut juga suatu tugas atau

tanggung jawab untuk bertindak atau untuk melaksanakan sesuatu dengan cara

tertentu. (Akuntansi keuangan berdasarkan SAK berbasis IFRS, Hans

Kartikahadi, Rosita Uli sinaga, dkk, Salemba empat: 2012)

Menurut Firdaus (2013) dalam bukunya Pengantar Akuntansi

mendefinisikan utangsebagai berikut. “Liabilitas adalah hak atau klaim dari para

kreditor atas kekayaan perusahaan.” (hlm. 9)

Menurut Kieso (2011) dalam bukunya Intermediate Accounting

mengemukakan definisi utang sebagai berikut, “Claims against assets—that is,

existing debts and obligations”.

3.1.2 Pengertian Utang Bank

Utang bank dalam istilah secara luas biasa diartikan sebagai kredit atau

kredit bank. Dalam UU No. 10 tahun 1998 menyebutkan bahwa kredit adalah

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.”

Dengan kata lain kredit bank bertujuan untuk menambah modal kerja

sebuah entitas tetapi menimbulkan biaya pinjaman seperti bunga bank yang diatur

didalam PSAK 26.

Dalam PSAK 26 (Revisi 2011) mendefinisikan biaya pinjaman sebagai

bunga atau biaya lain yang ditanggung entitas sehubungan dengan peminjaman

3.1.3 Pengertian Utang Bunga

Utang bunga adalah beban bunga yang telah dikeluarkan (sudah terjadi),

tetapi belum dibayar pada tanggal neraca. (Jumlah bunga yang harus dibayarkan

tidak termasuk bunga untuk periode waktu yang mengikuti tanggal neraca).

Dalam Peraturan Menteri Keuangan Republik Indonesia Nomor

249/PMK.05/2012 Pasal 1 Angka 6 menjelaskan utang bunga sebagai berikut,

Utang bunga adalah biaya bunga yang telah terjadi dan belum dibayar yang harus

diakui dan dicatat pada setiap akhir periode pelaporan sebagai bagian dari

kewajiban yang berkaitan.

3.1.4 Pengertian Pinjaman dari Pemegang Saham

Utang kepada pemegang saham pada umumnya berasal dari pinjaman

yang diberikan oleh pemegang saham diluar setoran modal. Utang kepada

perusahaan afiliasi dapat berasal dari pinjaman atau dari transaksi-transksi lain,

misalnya pembelian barang atau jasa.

3.2 Pengakuan Utang

Utang diakui dalam neraca apabila besar kemungkinan bahwa pengeluaran

sumber daya yang mengandung manfaat ekonomi akan dilakukan untuk

menyelesaikan kewajiban sekarang dan jumlah yang harus diselesaikan dapat

diukur dengan andal.

Lazimnya pengakuan utang berkaitan dengan pengakuan suatu aset atau

beban. Dalam suatu transaksi pembelian kredit atau impor barang, perlu

diperhatikan syarat perikatan jual beli untuk dapat menentukan kapan pengakuan

atas hak milik barang telah pindah, dan kapan utang usaha yang terkait harus

diakui sebagai liabilitas. Pengetahuan dasar hukum perdata dan hukum dagang

khususnya tentang perikatan dan berbagai jenis transaksi jual beli atas barang atau

benda dan jasa perlu dipahami dengan baik. Pengakuan timbulnya suatu aset dan

liabilitas dari sudut akuntansi tentunya harus berdasarkan pada hukum dan

peraturan perundangan yang berlaku, dan tidak mungkin terlepas berdiri sendiri.

Berdasarkan pengertian pengakuan yang dijabarkan diatas, bahwa

pengakuan utang berkaitan dengan pengakuan aset atau beban, maka jurnal yang

• Jurnal saat utang diakui sebagai pengakuan suatu aset :

Dr. Kas xxx

Cr. Pinjaman dari Pemegang Saham xxx

Dr. Kas xxx

Cr. Utang Bank xxx

• Jurnal saat utang diakui sebagai pengakuan suatu beban :

Dr. Beban Bunga Bank xxx

Cr. Utang Bunga Bank xxx

Dr. Beban Pajak Kini xxx

Cr. Utang Pajak xxx

3.3 Pengklasifikasian Utang

Menurut PSAK 1 Revisi 2009 sebuah entitas diwajibkan untuk

menyajikan utang dalam utang jangka pendek dan utang jangka panjang.

A. Kriteria Liabilitas Jangka Pendek menurut PSAK 1

Suatu liabilitas atau kewajiban yang diklasifikasikan sebagai liabilitas

jangka pendek apabila mempunyai kriteria sebagai berikut :

a) Entitas mengharapkan akan menyelesaikan utang tersebut dalam siklus

operasi normalnya. Beberapa utang diharapkan oleh manajemen akan

diselesaikan dalam siklus operasi normal entitas, yang merupakan bagian

dari modal kerja, seperti

• Utang usaha,

• Beban akrual untuk biaya karyawan

• Biaya operasional lainnya.

Termasuk dalam kelompok liabilitas jangka pendek, walaupun jatuh tempo

liabilitas tersebut lebih dari dua belas bulan.

b) Entitas memiliki liabilitas tersebut untuk tujuan diperdagangkan. Sama

seperti aset lancar, manajemen mungkin saja memiliki utang dengan tujuan

diperdagangkan, misalnya liabilitas keuangan dalam kelompok tersedia

untuk dijual.

c) Liabilitas tersebut jatuh tempo untuk diselesaikan dalam jangka waktu dua

tidak dapat diselesaikan dalam siklus operasi normal entitas, namun jatuh

tempo untuk diselesaikan dalam waktu 12 bulan setelah tanggal pelaporan,

misalnya

• Utang bank yang jatuh tempo kurang dari 12 bulan,

• Bunga bank,

• Pajak penghasilan terutang

• Utang deviden.

d) Entitas tidak memiliki hak tanpa syarat untuk menunda penyelesaian

liabilitas selama sekurang-kurangnya dua belas bulan setelah periode

pelaporan. Yang perlu ditekankan dari kriteria ini adalah hak tanpa syarat

untuk menunda penyelesaian liabilitas. Manajemen perlu menganalisis,

apakah pada tanggal laporan, entitas memiliki hak tanpa syarat untuk

menunda penyelesaian liabilitas selama sekurang-kurangnya 12 bulan

setelah periode pelaporan.

Yang menjadi contoh liabilitas ini adalah:

• Deposito yang dapat dikembalikan (refundable deposito)

• Liabilitas keuangan yang akan jatuh tempo dalam waktu 12 bulan setelah periode pelaporan

• Ketika entitas melanggar ketentuan perjanjian pinjaman jangka panjang yang menyebabkan liabilitas tersebut harus segera dibayar (

Payable on demand).

B. Klasifikasi Liabilitas Jangka Pendek Sesuai IFRS

Suatu liabilitas, menurut IAS 1, masuk klasifikasi “Jangka Pendek” (atau

Lancar) apabila:

a) Diharapkan bisa dilunasi dalam kurun waktu operasional normal

perusahaan; atau

b) Jatuh tempo dalam jangka waktu tidak lebih dari 12 bulan dari tanggal

laporan posisi keuangan; atau

d) Entitas tidak memiliki hak tanpa syarat untuk menunda penyelesaian

kewajiban selama sekurang-kurangnya 12 bulan setelah periode

pelaporan.

Jika tak satupun diantara keempat kriteria di atas terpenuhi, maka suatu

liabilitas diklasifikasikan sebagai “liabilitas jangka panjang”. Liabilitas yang

masuk dalam klasifikasi liabilitas jangka pendek, antara lain:

a) Kewajiban yang timbul dari pembelian barang atau jasa yang digunakan

dalam operasional normal perusahaan, diantaranya

• Utang Dagang

• Utang Tertulis Jangka Pendek

• Utang Upah dan Gaji Pegawai

• Utang Pajak

• Utang Lain-lain

b) Pembayaran diterima dimuka yang mengakibatkan timbulnya kewajiban

untuk menyerahkan barang atau jasa di masa yang akan datang, misalnya:

• Pendapatan Diterima Dimuka

• Deposit Dari Pelanggan

• Sewa Diterima Dimuka

c) Kewajiban lain yang akan jatuh tempo di periode berjalan, misalnya:

wesel yang akan segera jatuh tempo.

Lebih jauh lagi, liabilitas lainnya yang masuk klasifikasi jangka pendek

adalah liabilitas tidak diselesaikan dalam siklus operasi normal tetapi jatuh tempo

untuk diselesaikan dalam waktu dua belas bulan setelah periode pelaporan atau

dimiliki untuk tujuan diperdagangkan. Misalnya:

• Liabilitas keuangan yang diklasifikasikan sebagai dimiliki untuk diperdagangkan;

• Pinjaman bank;

• Bagian jangka pendek dari laibilitas keuangan jangka panjang;

• Dividen terutang;

Khusus “Liabilitas Keuangan”. IAS 1 mengijinkan perusahaan mengakui

suatu liabilitas keuangan jangka pendek apabila liabilitas tersebut akan jatuh

tempo dalam jangka waktu dua belas bulan setelah periode pelaporan, meskipun:

• Kesepakatan awal perjanjian pinjaman untuk jangka waktu lebih dari dua belas bulan; dan

• Perjanjian untuk pembiayaan kembali atau penjadwalan kembali

pembayaran, atas dasar jangka panjang telah diselesaikan setelah

periode pelaporan dan sebelum tanggal penyelesaian laporan

keuangan.

C. Klasifikasi Liabilitas Jangka Panjang Sesuai IFRS

Kewajiban-kewajiban yang akan terselesaikan melebihi siklus operasional

normal perusahaan masuk klasifikasi“Liabilitas Jangka Panjang”, antara lain:

• Kewajiban yang timbul sebagai bagian dari strukturisasi modal perusahaan berjangka panjang, misalnya:

o Pinjaman bank jangka panjang,

o Obligasi,

o Kewajiban sewa jangka panjang.

o Pinjaman dari pemegang saham

o Utang Bunga

• Kewajiban yang timbul tidak dari opersional normal perusahaan, misalnya:

o Kewajiban premi pensiun,

3.4 Modal

3.4.1 Pengertian Modal

Menurut PSAK 50 Revisi 2010 Ekuitas atau modal adalah setiap kontrak

yang memberikan hak residual atas aset suatu entitas dikurangi dengan seluruh

liabilitasnya.

Kieso (2011) dalam bukunya Intermediate Accounting menyatakan bahwa

modal sebagai berikut, “Equity is Residual Interest and therefore its value is

derived from the amount of the corporations”.

Meskipun ekuitas didefinisikan sebagai residual (PSAK 50 Revisi 2010),

ekuitas dapat disubklasifikasikan dalam Laporan Posisi Keuangan. Misalnya,

dalam perseroan terbatas, setoran modal oleh para pemegang saham, saldo labo

(retained earning), penyisihan saldo laba, dan penyisihan penyesuaian

pemeliharaan modal masing-masing disajikan secara terpisah.

Klasifikasi semacam itu dapat menjadi relevan untuk kebutuhan untuk

pengambilan keputusan pemakai laporan keuangan apabila pos tersebut

mengindikasikan pembatasan hukum atau pembatasan lainnya terhadap

kemampuan entitas untuk membagikan atau menggunakan ekuitas.

3.4.2 Pengklasifikasian Modal

Klasifikasi modal saham dalam neraca harus diungkapkan dengan jelas.

Penyajian modal saham dengan neraca harus mengungkapkan berapa jumlah

modal dasar, modal yang ditempatkan dan modal yang ada dalam portofolio.

Selisih antar jumlah yang disetor pemegang saham dengan nominal saham dicatat

sebagai Premium Modal Saham. Nama lain dari akun ini adalah Agio Modal

Saham.

Modal ditempatkan (modal statutair) atau disebut sebagai investasi

pemegang saham (shareholder investment) adalah jumlah modal yang disebut

dalam akte pendirian perseroan dan merupakan jumlah maksimum, atau modal

ditempatkan itu merupakan jumlah total dari dua sumber utama modal para

pemegang saham. Sumber utama modal ditempatkan (modal statutair) adalah

1. Modal yang disetorkan oleh pemegang saham dan pihak-pihak lain yang

disebut dengan modal disetor (paid in capital). Sumber utama modal disetor ini

dari penerbitan saham-saham atau sertifikat saham yang dapat dimiliki oleh

masyarakat. Ada 2 jenis kelas saham yaitu saham biasa dan saham preferen.

Modal yang disetorkan oleh pemegang saham ini dicatat dalam akun yang

terpisah bagi masing-masing jenis/kelas saham, apabila hanya terdapat satu jenis

saham atau satu kelas saham maka akun tersebut diberi nama saham biasa

(common stock) atau modal saham (capital stock).

2. Laba bersih yang ditahan dalam perusahaan, yang dinamakan dengan laba

ditahan (retained earnings). Laba ditahan berasal dari operasi perusahaan. Laba

bersih meningkatkan laba ditahan sementara dividen mengurangi laba ditahan,

jadi laba ditahan mencerminkan laba bersih kumulatif perseroan yang belum

didistribusikan kepada para pemegang saham sebagai dividen.

Saldo Laba ditahan ini tidak boleh diintreprestasikan sebagai kas yang

tersisa setelah dividen dibagikan karena laba yang ditahan dalam bisnis dan

bagian kas dari laba tersebut biasanya digunakan oleh pihak manajemen apabila

perusahaan membutuhkan modal yang lebih banyak untuk memperbaiki atau

memperluas operasi perusahaan.

Namun untuk membedakan laba ditahan yang bebas digunakan dan yang

dibatasi penggunaannya dibuat akun khusus yang diberi nama sesuai dengan

maksud diadakan penyisihan tersebut.

Apabila perusahaan menyisihkan laba ditahan untuk ekspansi perusahaan,

maka akun tersebut diberi nama “penyisihan ekspansi perusahaan”. Apabila dalam

perseroan terdapat akun penyisihan maka laporan laba yang ditahan dibagi

menjadi dua bagian, yaitu :

(1) Menjelaskan bagian laba yang ditahan disisihkan, dan

(2) Menjelaskan bagian laba yang penggunaannya tidak dibatasi dan

jumlah dari kedua bagian ini kemudian disajikan dalam neraca.

Berdasarkan pengertian pengklasifikasian modal yang dijabarkan diatas,

bahwa pencatatan jurnal pada pada akun ekuitas terkait dengan penyetoran modal

dan pencatatan laba bersih ditahan (retained earning) oleh perusahaan. Jurnal

• Jurnal penyetoran modal pertama kali oleh investor

Kas/Bank xxx

Modal Saham xxx

• Jurnal Penutup apabila laba ditahan perusahaan memperoleh laba

Pendapatan Usaha xxx

Beban Usaha xxx

Ikhtisar Laba Rugi xxx

Ikhtisar Laba Rugi xxx

Laba ditahan (R/E) xxx

• Jurnal Penutup apabila laba ditahan perusahaan memperoleh rugi

Pendapatan Usaha xxx

Ikhtisar Laba Rugi xxx

Beban Usaha xxx

Laba ditahan (R/E) xxx

Ikhtisar Laba Rugi xxx

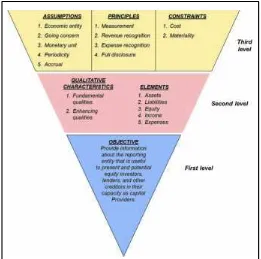

3.5 Kerangka Konseptual (Conceptual Framework)

Menurut Kieso (2013), Kerangka konseptual menetapkan konsep-konsep

yang mendasari pelaporan keuangan. Kerangka konseptual adalah sistem yang

koheren konsep-konsep yang mengalir dari tujuan. Tujuan mengidentifikasi

adalah untuk tujuan pelaporan keuangan. Konsep-konsep lain dari kerangka

konseptual, (1) identifikasi batas-batas pelaporan keuangan; (2) memilih transaksi

dan keadaan untuk diwakili; (3) bagaimana laporan keuangan harus diakui dan

diukur; dan (4) bagaimana laporan keuangan harus diringkas dan dilaporkan.

IASB dan FASB sama-sama memiliki kerangka kerja konseptual. IASB’s

conceptual framework dijelaskan dalam dokumen. “Framework for Preparation

and Presentation of Financial Statements.” FASB kerangka konseptual

dikembangkan dalam serangkaian konsep pernyataan, yang umumnya disebut

sebagai konseptual kerangka kerja. IASB dan FASB sedang bekerja sama pada

menyediakan dasar untuk mengembangkan masa depan standar akuntansi. Pada

gambar 3.1 menjelaskan kerangka konseptual, juga disebut sebagai kerangka.

Gambar 3.1 Conceptual Framework

Sumber : Kieso, 2013-diolah kembali

Pada kerangka konseptual diatas menjelaskan bahwa terdapat tiga

tingkatan dalam konsep pelaporan keuangan, yaitu :

1. First Level - Objective of financial reporting merupakan tujuan dari

pelaporan keuangan.

2. Second Level - Qualitative characteristics merupakan tujuan untuk

membuat informasi akuntansi berguna dan unsur-unsur laporan keuangan

(aset,kewajiban, dan seterusnya).

3. Third Level - Recognition, Measurement, and Disclosure merupakan

konsep yang digunakan dalam membangun dan menerapkan standar

akuntansi dan spesifik konsep untuk melaksanakan tujuannya.

Tingkat pertama dari kerangka konseptual menjelaskan tujuan pelaporan

pengukuran, dan pengungkapan. Aspek-aspek dari kerangka membantu untuk

memastikan bahwa pelaporan keuangan mencapai tujuannya. Tujuan dari

pelaporan keuangan yang umum adalah untuk memberikan informasi tentang

entitas pelaporan yang berguna untuk investor terhadap ekuitas, keuangan.

Tingkat kedua dari kerangka konseptual bahwa IASB mengidentifikasi

Qualitative Characteristics of Accounting Information yang membedakan informasi yang lebih baik dari informasi kurang berguna untuk pengambilan

keputusan tujuan. Selain itu, IASB mengidentifikasi kendala tertentu (biaya dan

materialitas) sebagai bagian dari kerangka kerja konseptual.

Tingkat ketiga kerangka terdiri dari konsep-konsep yang menerapkan

tujuan dasar dari tingkat satu. Konsep-konsep ini menjelaskan bagaimana

perusahaan harus mengenali, mengukur, dan laporan keuangan elemen dan

peristiwa. Di sini, kami mengidentifikasi konsep asumsi dasar, prinsip-prinsip dan

kendala. Tidak semua orang menggunakan sistem klasifikasi ini, jadi

memfokuskan perhatian Anda lebih pada pemahaman konsep-konsep daripada

tentang bagaimana kita mengklasifikasikan dan mengatur mereka. Konsep-konsep

ini berfungsi sebagai pedoman dalam merespon isu-isu kontroversial pelaporan

keuangan.

Terdapat lima asumsi dasar yang mendasari struktur akuntansi keuangan

pada tingkat ketiga, yaitu :

Economic Entity Assumption menjelaskan bahwa berarti kegiatan ekonomi dapat diidentifikasi dengan unit tertentu akuntabilitas. Dengan kata lain, sebuah

perusahaan membuat aktivitas terpisah dan berbeda dari pemiliknya dan unit

bisnis lainnya.

Going Concern Assumption kebanyakan metode akuntansi mengandalkan

Sebagai harapan bahwa perusahaan dapat terus beroperasi dan memiliki

kelangsungan hidup perusahaan cukup lama untuk memenuhi tujuan dan

komitmen mereka. Asumsi ini mempunyai implikasi yang signifikan. Prinsip

biaya akan kegunaan terbatas jika kita menganggap akhirnya likuidasi. Di bawah

pendekatan likuidasi, sebagai contoh, sebuah perusahaan akan lebih baik

menyatakan nilai aset di nilai wajar dari biaya akuisisi. Jika sebuah perusahaan

mengadopsi pendekatan “Depreciation and amortization policies are justifiable and appropriate only if we assume some permanence to the company”. Pelabelan sesuatu aset lancar atau aset jangka panjang akan sulit untuk diklasfikasi.

Monetary Unit Assumption berarti bahwa uang adalah hal umum dalam kegiatan ekonomi dan menyediakan basis yang tepat untuk akuntansi pengukuran

dan analisis. Unit moneter adalah yang paling efektif untuk mengekspresikan

perubahan pihak yang berkepentingan dalam modal dan pertukaran barang dan

Jasa. “The monetary unit is relevant, simple, universally available, understandable, and useful” penerapan asumsi ini tergantung pada asumsi lebih dasar bahwa data kuantitatif berguna dalam berkomunikasi informasi ekonomi

dan dalam pengambilan keputusan rasional ekonomi.

Periodicity Assumption menyiratkan bahwa sebuah perusahaan dapat membagi kegiatan ekonomi menjadi periode waktu buatan. Periode waktu ini

bervariasi, tetapi yang paling umum bulanan, triwulanan dan tahunan. Semakin

pendek periode waktu, semakin sulit adalah untuk menentukan laba yang tepat

untuk periode. Hasil bulanan biasanya membuktikan kurang dapat diandalkan

dibandingkan hasil Triwulan, dan satu perempat hasilnya cenderung kurang dapat

diandalkan dibandingkan hasil tahun. Investor keinginan dan permintaan bahwa

sebuah perusahaan cepat proses dan menyebarluaskan informasi. Namun semakin

cepat perusahaan rilis informasi, semakin besar kemungkinan informasi ini akan

mencakup kesalahan.

Accrual basis accounting berarti perusahaan mempersiapkan laporan keuangan menggunakan dasar akrual akuntansi. Asumsi ini menjelaskan bahwa

transaksi yang mengubah laporan keuangan Perseroan tercatat dalam periode di

3.6 Pengendalian Internal

3.6.1 Tujuan Pengendalian Internal

Pengendalian internal terdiri dari kebijakan dan prosedur yang dirancang

manajemen agar entitas mencapai tujuan dan sasarannya. Kebijakan dan prosedur

tersebut disebut sebagai pengendalian, dan secara kolektif membentuk suatu

pengendalian internal. Tiga tujuan umum yang dimiliki manajemen saat

merancang pengendalian internal adalah :

a. Keandalan laporan keuangan. Manajemen bertanggung jawab untuk

menyusun laporan keuangan bagi para investor, kreditor, dan para pengguna

lainnya. Manajemen memiliki tanggung jawab hukum maupun professional

untuk meyakinkan bahwa informasi disajikan dengan wajar sesuai ketentuan

yang berlaku, misalnya PSAK (Pernyataan Standar Akuntansi Keuangan).

Tujuan pengendalian internal yang efektif terhadap laporan keuangan adalah

untuk memenuhi tanggung jawab pelaporan keuangan ini.

b. Efisiensi dan efektivitas kegiatan operasi. Pengendalian dalam suatu

perusahaaan akan mendorong penggunaan sumber daya perusahaan secara

efisien dan efektif untuk mengoptimalkan sasaran yang dituju perusahaan.

Tujuan pengendalian internal adalah akurasi informasi keuangan dan

non-keuangan mengenai kegiatan operasi perusahaan yang akan digunakan dalam

pengambilan keputusan oleh para pengguna laporan.

c. Kepatuhan terhadap hukum dan peraturan. Perusahaan publik, perusahaan

non-publik, maupun organisasi nirlaba diharuskan untuk mematuhi beragam

ketentuan hukum dan peraturan. Beberapa peraturan ada yang terkait dengan

akuntansi secara tidak langsung, misalnya perlindungan terhadap lingkungan

dan hukum hak-hak sipil. Sedangkan yang terkait dengan akuntansi misalnya

peraturan pajak penghasilan.

3.6.2 Komponen Internal Pengendalian COSO

Kerangka pengendalian internal COSO adalah kerangka pengendalian

internal yang paling terkenal di Amerika Serikat. Kerangka ini menjelaskan lima

memberikan keyakinan yang memadai bahwa tujuan pengendalian dapat

terpenuhi. Komponen pengendalian internal COSO terdiri dari hal-hal berikut ini :

1) Lingkungan pengendalian. Sub komponen pengendalian internal meliputi:

a. Integritas dan nilai-nilai etika

b. Komitmen terhadap kompetensi

c. Partisipasi dewan direksi dan komite audit

d. Filosofi manajemen dan gaya operasi

e. Struktur organisasi

f. Kebijakan dan praktik sumber daya manusia

2) Pengendalian risiko. Proses penilaian risiko adalah:

a. Mengidentifikasi faktor-faktor yang memengaruhi risiko

b. Menilai pentingnya risiko dan kemungkinan terjadinya

c. Menentukan tindakan yang perlu dilakukan untuk menangani risiko

3) Aktivitas pengendalian. Jenis aktivitas pengendalian meliputi:

a. Pemisahan tugas yang memadai

b. Otorisasi transaksi dan aktivitas yang tepat

c. Dokumen dan catatan yang memadai

4) Pengecekan terhadap pekerjaan secara independen

5) Informasi dan komunikasi. Tujuan audit terkait transaksi yang harus

dipenuhi :

a. Kecocokan perincian (Detail tie-in)

b. Keberadaan (Existences)

c. Kelengkapan (Completeness)

d. Akurasi (Accuracy)

e. Klasifikasi (Classification)

f. Pisah batas (Cut off)

g. Hak & Kewajiban (Right & Obligations)

3.7 Teori Audit Secara Umum 3.7.1 Definisi Audit

Menurut Arens (2011), pengauditan adalah akumulasi dan evaluasi

bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian antara

informasi-informasi yang diperoleh dan kriteria-kriteria yang ditetapkan.

Pengauditan harus dilakukan oleh orang yang kompeten dan independen.

Dalam mengaudit suatu perusahaan, auditor harus memeriksa segala bukti

yang ada untuk mendukung program audit tersebut. Bukti audit (audit evidence)

dapat ditemukan dalam segala bentuk. Oleh karena itu, auditor harus dapat

menentukan strategi audit yang paling efektif dan efisien untuk mencapai tujuan

audit. Salah satu hal yang paling penting dalam pengauditan adalah bahwa auditor

tersebut haruslah independen untuk menjaga tingkat kepercayaan dan keyakinan

para user dari laporan keuangan.

3.7.2 Jenis Audit

Arens (2011) membagi audit menjadi tiga jenis, yaitu :

1. Audit operasional (operational auditing)

Audit operasional bertujuan untuk mengevaluasi efisiensi dan efektivitas

dari prosedur operasi di setiap divisi dalam perusahaan. Hasil dari sebuah

operasional audit adalah rekomendasi untuk peningkatan kegiatan operasional.

Cakupan audit operasional tidak hanya terbatas pada divisi akuntansi, tetapi juga

divisi produksi, pemasaran, teknologi informasi, dll. Secara praktik, auditor

operasional lebih mirip konsultan manajemen daripada auditor itu sendiri. Hal ini

disebabkan karena kriteria atau standar audit yang dijunjung adalah standar dari

perusahaan sendiri bukan standar audit laporan keuangan sehingga akan menjadi

subjektif.

2. Audit kepatuhan (compliance auditing)

Audit kepatuhan bertujuan untuk menentukan apakah suatu perusahaan

telah mengikuti, prosedur, peraturan, atau regulasi yang diatur oleh pihak yang

berwenang. Tidak seperti audit laporan keuangan yang akan melaporkan hasil

audit ke user atau BAPEPAM dalam bentuk laporan audit, audit kepatuhan hanya