21107745

Tahun

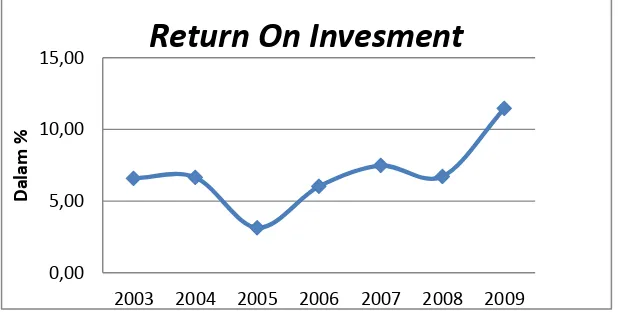

Return On

Investment

(%)

Dividen kas

Perlembar saham

2003

6,58

25

2004

6,60

25

2005

3,13

25

2006

6,02

35

2007

7,47

40

2008

6,71

50

menyatakan bahwa tingkat profitabilitas tinggi maka dividen yang di

berikan akan mengingkat. Dalam hal ini pemberian deviden yang di

berikan perusahan kepada penggang sama ditakutkan mempengaruhi

kinerja perusahaan.

2.

Terjadinya krisis pada tahun 2008 yang mengakibatan terjadinya

penurunan tingkat laba bersih yang berakibat juga terhadap

return on

investment.

3.

Faktor-faktor yang bisa mempengaruhi kebijakan

dividend payout ratio

liability

) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan

lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan.

Semakin tinggi

cash position ratio

menunjukkan kemampuan kas

perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya.

Dengan semakin meningkatnya posisi kas juga dapat meningkatnya

keyakinan para investor untuk mendapatkan dividen tunai.

Menurut Kuswandi (2006:134) adalah ROI atau ROA merupakan rasio yang

dapat memberikan indikasi tentang baik atau buruknya manajmen dalam

melaksanakan control biaya ataupun pengelolaan hartanya. ROI merupakan

salah satu rasio profitabilitas sehingga jika dihubungkan dengan rasio

Investasi

Mengharapkan

Mendapatkan

Capital gain

Dividend

Dividen yield

Dividend payout

ratio

Objek Penelitian

Cash position, return on invesment dan dividend payout

ratio

Metode Penelitian

Metode deskriptif dengan pendekatan kuantitatif

Teknik Pengumpulan

Data

•

Populasi data laporan keuangan tahunan yang dimulai

saat terdaftar di bursa efek dari tahu 1990 sampai

dengan 2011

•

Sampel laporan keuangan pada tahun 2003-2009

Operasionalisasi variabel

Variabel Konsep Variabel Indikator Skala

Independen :

cash position

(Variabel X

1)

Cash position kemampuan untuk

membayar utang yang segera harus

dipenuhi dengan kas yang tersedia

dalam perusahan dan efek yang

dapat diuangkan (Surtisno 2001:5)

= ℎ ℎ ℎℎ Surtisno (2001:5) Rasio

Independen :

Return

on

investment

(ROI)

(Variabel X

2)

Rasio mengukur kemampuan

perusahaan dengan keseluruhan

dana yang ditanamkan dalam aktiva

yang digunakan untuk operasi

perusahaan untuk menghasilkan

keuntungan Sofyan Syafri Harahap

(2008:123)

� =

� � ℎ �Sofyan Syafri Harahap 2008

Rasio

Dependen:

dividend payout

ratio

(Y)

Dividend Payout Ratio adalah

presentase dari pendapatan yang

akan dibayarkan kepada para

pemegang saham sebagai

“

cash

dividend”.

Bambang Riyanto

(2001:266)

=

� � � ���

Lukas setia Atmaja

2003

1.

Analisis kuantitatif

Analisis pengolahan data berbentuk angka

(numeric).

2.

Analisis Statistik

a.

Analisis Regresi Linier Berganda

digunakan untuk melakukan prediksi bagaimana perubahan

nilai variabel dependen bila nilai variabel independen

dinaikan/diturunkan.

b. Analisis korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi

(hubungan) linier antara dua variabel

.

3.

Koefisiensi Determinasi

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol

(H

o

) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (H

a

)

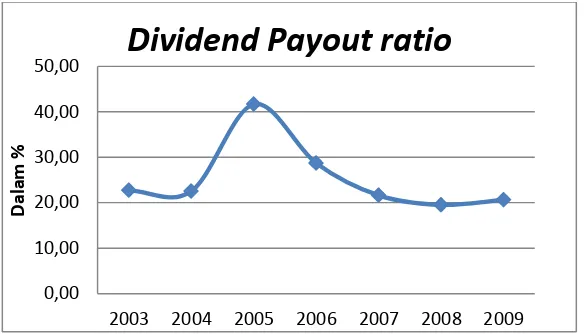

Dividend payout Ratio

0,00 50,00 100,00 150,00 200,00 250,00 300,002003 2004 2005 2006 2007 2008 2009

D a la m %

Cash Position

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,002003 2004 2005 2006 2007 2008 2009

D

a

la

m

%

Return On Invesment

0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00

2003 2004 2005 2006 2007 2008 2009

D

a

la

m

%

1.

Korelasi secara Parsial antara

Cash Position

dengan

Dividend Payout Ratio

Hasil perhitungan nilai korelasi parsial

cash position

dan

Dividend payout ratio

apabila

return on

investment

konstan adalah sebesar 0,179

bernilai positif

.

Nilai korelasi tersebut masuk dalam

kategori sangat rendah karena berada pada rentang 0,00

–

0,199 dalam interpretasi koefisien

korelasi.

Besarnya korelasi antara

cash position

terhadap

Dividend payout ratio

PT Mayora Indah Tbk.

ketika

return on investment

tidak berubah adalah 0,179

2

100% = 3,2%.

2

. Korelasi secara Parsial antara

ROI

dengan

Dividend Payout Ratio

Hasil perhitungan korelasi parsial

return on investment

dan

Dividend payout ratio

apabila

cash

position

konstan yaitu 0,645 Dengan nilai korelasi yang negatif

.

Nilai korelasi tersebut termasuk

dalam kategori kuat karena berada dalam rentang 0,60

–

0,779 dalam interprtasi koefisien

korelasi.

Besarnya korelasi antara

return on invesment

terhadap

Dividend payout ratio

PT Mayora Indah

Tbk. ketika

return on investment

tidak berubah adalah (0,645)

2

100% = 41,6 %.

3.

Korelasi secara Simultan antara

Cash Position dan return on invesment

dengan

DPR

Hasil perhitungan korelasi parsial

return on investment

dan

Dividend payout ratio

apabila

cash

position

konstan yaitu 0,755 Dengan nilai korelasi yang positif. Nilai korelasi tersebut berada

diantara 0,60 hingga 0,799 yang tergolong dalam kriteria kuat. Bersarnya korelasi (0,645)

2

100

1.

Pengujian Hipotesis

Cash position

Secara Parsial Terhadap

Dividend Payout

Ratio.

Maka hasil pengujian hipotesis yang diperoleh dari perbandingan t

hitungdengan

t

tabeladalah t

hitung< t

tabel(0,365 < 2,770), sehingga pada tingkat kekeliruan 5% Ho

diterima dan Ha ditolak yang berarti variabel

Cash Position

yang diberikan secara

parsial tidak berpengaruh signifikan terhadap

Dividend Payout Ratio

.

2.

Pengujian Hipotesis

Return On Invesment

Secara Parsial Terhadap

Dividen

Payout Ratio

.

Maka hasil pengujian hipotesis yang diperoleh dari perbandingan t

hitungdengan

t

tabeladalah t

hitung< -t

tabel(-1,688 < -2,770), sehingga pada tingkat kekeliruan 5% Ho

diterima dan Ha ditolak yang berarti

Return On Invesment

secara parsial tidak

berpengaruh signifikan terhadap

Dividend Payout Ratio

.

3.

Pengujian Hipotesis

Cash Position

dan

Return On Investment

secara

Simultan terhadap

Dividend Payout Ratio

pada PT Mayora Indah Tbk

Maka Hasil pengujian hipotesis yang diperoleh dari perbandingan F

hitungdengan

F

tabeladalah F

hitung<

F

tabel(2.659< 6.944), maka pada tingkat kekeliruan 5% Ho

diterima dan Ha ditolak yang berarti kedua variabel bebas, yaitu

Cash position

dan

Return on investment

yang diberikan secara simultan tidak berpengaruh

THE INFLUENCE OF CASH POSITION AND RETURN ON

INVESTMENT ON DIVIDEND PAYOUT RATIO

(At PT Mayora Indah Tbk Listing In IDX)

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh:

TRI SETIYO APRIYANTO 21107745

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Penelitian ini dilakukan pada PT Mayora Indah Tbk sebagai salah satu perusahaan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui hubungan cash position dan return on investment terhadap

dividend payout ratio PT. Mayora indah Tbk baik secara parsial maupun simultan. Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Sampel yang digunakan dalam penelitian menggunakan metode

purposive sampling yaitu laporan keuangan tahunan PT Mayora indah Tbk tahun 2003-2009 sebanyak 7 buah sampel menggunakan analisis Regresi Linier Berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji F dua pihak dan statistik t uji dua pihak dengan α = 0,05. Proses analisis statistik tersebut menggunakan program SPSS 17.0 for Windows.

Hasil penelitian ini menunjukan bahwa variabel cash position terhadap

dividend payout ratio memiliki hubungan yang sangat rendah dengan arah positif dengan nilai koefisien determinen sebesar 3,2%, sedangkan variabel return on investment terhadap dividend payout ratio memiliki hubungan yang kuat dengan arah negative dengan nilai koefisien determinen sebesar 41,6%. Kesimpulan dari analisis statitistik tersebut adalah cash position dan return on investment tidak berpengaruh terhadap dividend payout ratio baik secara parsial maupun simultan. Perusahaan dalam hal ini yang lebih diutamakan adalah capital gain dari pada

dividend payout ratio yang maksimal.

v

investigate the relationship cash position and return on investment to dividend payout ratio PT. Mayora indah Tbk either partially or simultaneously.

The method used in this research is descriptive method of verification. The sample used in the study using purposive sampling method that is annual financial reports of PT Mayora indah Tbk year 2003-2009 by 7 samples used Multiple Linear Regression Analysis. Testing the hypothesis in this study using the statistical F two tail test and statistical t two tail test with α = 0.05. The process of statistical analysis using SPSS 17.0 for Windows

The results of this study indicate that cash position of the dividend payout ratio had a very low with a positive direction with number in this research is 3,2%, while return on investment variables to dividend payout ratio has a strong relationship with the negative direction number in this research is 41,6%. The conclusion of statistical analysis is a insignificant influence of cash position and return on investment to dividend payout ratio as partially or simultan.

vi

ini tepat pada waktunya. Skripsi dengan judul “ANALISIS PENGARUH CASH

POSITION DAN RETURN ON INVESMENT (ROI) TERHADAP

DIVIDEND PAYOUT RATIO (Pada PT. Mayora Indah Tbk yang terdaftar di

bursa efek indonesia)” ini disusun untuk memenuhi salah satu syarat kelulusan dalam menempuh program Strata 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Penulis mengucapkan terima kasih kepada Ibu Lilis Puspitawati, SE., M.Si, Ak sebagai dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan dan memberikan petunjuk yang sangat berharga dalam proses penyusunan skripsi ini.

Selama menyusun laporan ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak baik moril maupun materiil. Untuk itu penulis hanya dapat menyampaikan ucapan terima kasih yang sebesar-besarnya kepada: 1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

vii

perizinan yang dibutuhkan dalam penulisan skripsi ini.

6. PT. Mayora Indah Tbk, yang telah menyajikan informasi keuangannya secara transparan sebagai bahan penelitian dalam skripsi ini.

7. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

8. Orang tua tercinta, Ayah dan Ibu yang telah memberikan doa, kasih sayang, semangat dan pengorbanan tak terhingga baik secara moril maupun materil. 9. Seluruh keluarga penulis yang selalu memberikan doa dan semangat tiada

henti kepada penulis.

10. Sahabat-sahabatku Nasrul, Wisnu, Altur, Dedi, Firza, Andi, Ferdi, Munawir, Lewi, Agus, Lastiur, Yosi, Arif, untuk kebersamaan, keceriaan, dan persahabatan kita selama ini.

11. Seluruh teman angkatan 2007 dan 2008 yang tidak dapat disebutkan satu per satu, yang telah memberikan dukungannya.

12. Seluruh pihak yang secara langsung atau pun tidak langsung turut membantu penyelesaian skripsi ini.

viii

perbaikan. Oleh karena itu dengan segala kerendahan hati penulis akan menerima saran dan kritik membangun guna perbaikan lebih lanjut. Namun demikian, penulis berharap semoga penulisan skripsi ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Bandung, Februari 2012 Penulis

ix

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN ... ii

MOTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN

x

1.5.2 Waktu Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka ... 13 2.1.1 Rasio Keuangan ... 13 2.1.1.1 Pengertian Rasio... 13 2.1.1.2 Penggolongan Jenis Rasio ... 14 2.1.2 Cash Position ... 16 2.1.3 Profitabilitas ... 18 2.1.3.1 Pengertian Profitabilitas ... 18 2.1.3.2 Jenis-Jenis Rasio Profitabilitas ... 19 2.1.3.3 Return On Investment ... 20 2.1.4 Dividen ... 23 2.1.4.1 Pengertian Dividen ... 23 2.1.4.2 Dividend Payout Ratio ... 25 2.1.4.3 Pengertian kebijakan dividen ... 27 2.1.4.4 Teori-teori kebijakan dividen ... 28 2.1.4.5 Faktor-faktor yang mempengaruhi Dividend Payout

Ratio ... 32 2.1.5 Pengaruh Cash Position, Retun On Invesment

terhadap Dividend Payout Ratio ... 37 2.1.5.1 Pengaruh CashPosition terhadap Dividend Payout

xi

2.1.5.2 Pengaruh Return on Invesment terhadap

Dividend Payout Ratio ... 38 2.2 Kerangka Pemikiran ... 40 2.3 Hipotesis ... 45

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 47 3.2 Metode Penelitian... 47

3.2.1 Desain Penelitian ... 48 3.2.2 Operasionalisasi Variabel ... 50 3.2.3 Teknik Penarikan Sempel ... 53 3.2.4 Sumber dan Teknik Pengumpulan Data ... 55 3.2.4.1 Sumber Data ... 55 3.2.4.2 Teknik Pengumpulan Data ... 56 3.2.5 Rancangan Analisis dan Uji Hipotesis ... 57 3.2.5.1 Rancangan Analisis ... 57 3.2.5.2 Uji Hipotesis ... 66

BAB IV HASIL DAN PEMBAHASAN PENELITIAN

xii

4.2.1 Analisis Deskriptif ... 82 4.2.1.1 Perkembangan Cash Position PT Mayora pada

Indah Tbk ... 82 4.2.1.2 Perkembangan Return On Investment pada

PT Mayora Indah Tbk... 87 4.2.1.3 Perkembangan Dividend Payout Ratio

PT Mayora Indah Tbk... 92 4.2.2 Analisis Kuantitatif ... 97 4.2.2.1 Hasil Pengujian Asumsi Klasik ... 97 4.2.2.2 Hasil Analisis Regresi Berganda ... 101 4.2.2.3 Hasil Korelasi ... 103 4.2.2.4 Hasil Pengujian Hipotesis ... 108 4.2.3 Keterbatasan Hasil Penelitian ... 118

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 120 5.2 Saran ... 121

DAFTAR PUSTAKA ... 124

1

1.1Latar Belakang Penelitian

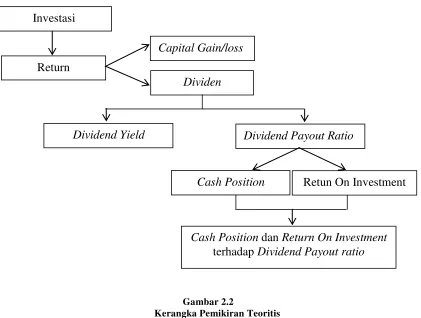

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki biasanya berjangka panjang dengan harapan mendapatkan keuntungan di masa yang akan datang sebagai kompensasi secara profesional atas penundaan konsumsi, dampak inflasi dan resiko yang ditanggung. Investasi yang dilakukan investor mengaharapkan berupa capital gain/loss dan yield. Yield merupakan komponen return yang mencerminkan aliran kas atas pendapatan yang diperoleh secara periodik dari suatu investasi. Yield untuk investasi dalam saham ditunjukkan oleh dividen yang diterima. Sedangkan capital gain (loss) merupakan kenaikan atau penurunan harga suatu surat berharga, yang bisa memberikan keuntungan atau kerugian bagi investor.

Capital gain (loss) dapat pula diartikan sebagai pertambahan atau penurunan keuntungan akibat adanya perubahan harga suatu surat berharga, apabila surat berharga mengalami kenaikan harga, maka investor akan mendapatkan tambahan keuntungan dari nilai selisih harga yang terjadi, dan sebaliknya apabila suatu surat berharga mengalami penurunan harga, maka investor akan mengalami penurunan keuntungan dari selisih harga tersebut. (Tandelilin, 2001 : 48).

yang pada umumnya adalah klaim atau aktiva riel dari suatu entitas. Alasan seorang investor melakukan investasi adalah untuk mendapatkan kehidupan yang lebih baik di masa yang akan datang serta untuk menghindari merosotnya nilai kekayaan yang dimiliki. Investasi juga dapat diartikan sebagai suatu komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan untuk memperoleh keuntungan di masa yang akan datang ( Niko Yulfiy, 2010). Keuntungan investasi dapat berupa dividen. Dividen adalah pembagian dari keuntungan yang dibayarkan oleh perusahan kepada pemegang saham. dividen sebagai nilai pendapatan bersih perusahaan setelah pajak dikurangi laba ditahan sebagai cadangan bagi perusahan (Anarogo 2001:60).

Kebijakan dividen yang secara luas digunakan ada dua macam yaitu hasil dividen (dividend yield) dan Dividend Payout Ratio. Dividend Yield adalah suatu ratio yang menghubungkan suatu dividen yang dibayar dengan harga saham biasa.

Dividend Payout Ratio adalah merupakan rasio hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa. (Warsono, 2003:27).

positif untuk melihat kemampuan perusahaan dalam membayar bunga maupun melunasi pokok pinjaman. Umumnya para investor menanamkan modalnya pada suatu perusahaan dengan tujuan utama yaitu mengharapkan return dalam bentuk dividen maupun capital gain demi meningkatkan kesejahteraannya. Disisi lain, perusahaan juga menginginkan adanya pertumbuhan yang terus meningkat untuk mempertahankan kelangsungan hidupnya serta memberikan kesejahteraan yang lebih besar kepada para pemegang sahamnya.

Dalam hubungannya dengan pendapatan dividen, para investor umumnya menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas dividen dapat meningkatkan kepercayaan investor terhadap perusahaan sehingga menguragi ketidak pastian investor dalam menanamkan dananya kedalam perusahaan. Di sisi lain, perusahaan yang akan membagikan dividen dihadapkan pada berbagai macam pertimbangan antara lain: perlunya menahan sebagian laba untuk investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor lain yang berhubungan dengan keputusan deviden (Brigham 2006).

yang stabil, (2) kebijakan dividen dengan penetapan jumlah minimal dan ekstra dividen, (3) kebijakan dividen dengan penetapan rasio pembayaran dividen yang konstan, dan (4) kebijakan dividen yang fleksibel (Riyanto, 2001: 269).

Pemberian Dividend Payout Ratio sangat berkaitan dengan kinerja keuangan perusahaan. Dengan kondisi keuangan yang bagus maka perusahan tersebut akan mampu menentukan besarnya Dividend Payout Ratio sesuai dengan yang diinginkan oleh pemegang saham dan tentu saja tanpa mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh berkembang. Dividend Payout Ratio adalah Perbandingan antara dividen yang dibagikan dengan laba bersih yang didapatkan dan biasanya disajikan dalam bentuk prosentase. Semakin tinggi Dividend Payout Ratio

akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah Internal Financial karena memperkecil laba ditahan. Tetapi sebaliknya

Dividend Payout Ratio semakin kecil akan merugikan investor (para pemegang saham) tetapi internal financial perusahaan akan semakin kuat, sehingga unsur Dividend Payout Ratio terdiri dari persentase deviden yang dibagi atau cash dividend dari EAT atau laba bersih setelah pajak (Indriyo 2000:232).

dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. (Van Horne 2007:282).

Cash Position merupakan rasio kas akhir tahun dengan earning after tax. Bagi perusahaan yang memiliki posisi kas yang semakin kuat akan semakin besar kemampuannya untuk membayar dividen. Faktor ini merupakan faktor internal yang dapat dikendalikan oleh manajemen sehingga pengaruhnya dapat dirasakan secara langsung bagi kebijakan dividen. Dividen merupakan cash outflow dengan demikian makin kuatnya posisi kas perusahaan akan semakin besar kemampuannya untuk membayar Dividend Payout Ratio. (Muhamad Asril 2009)

perusahaan. Rasio ini menghubungkan keuntungan yang diperoleh dari operasi perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut. Sehingga unsur Return On Investment terdiri dari Persentase laba setelah pajak dari total aktiva.

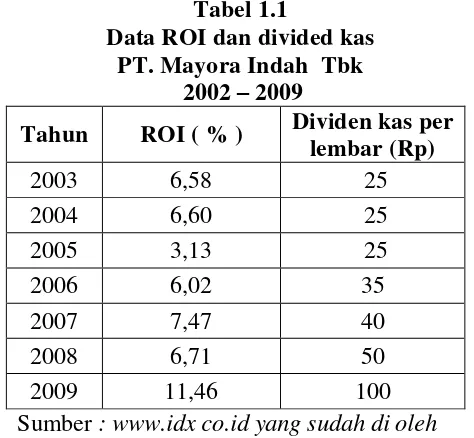

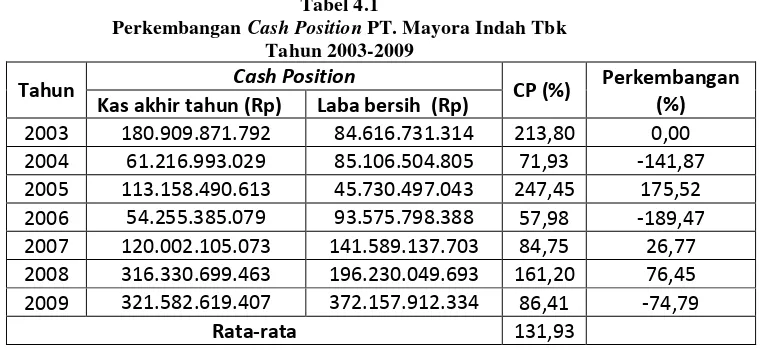

[image:32.612.200.437.309.528.2]Berdasarkan survai awal menurut Indonesia stock Exchange terjadi suatu fenomena permasalahan pada PT. Mayora Indah Tbk. Data mengenai Dividen kas dapat dilihat sebagai berikut :

Tabel 1.1

Data ROI dan divided kas PT. Mayora Indah Tbk

2002 – 2009

Tahun ROI ( % ) Dividen kas per lembar (Rp)

2003 6,58 25 2004 6,60 25 2005 3,13 25 2006 6,02 35 2007 7,47 40 2008 6,71 50 2009 11,46 100 Sumber : www.idx co.id yang sudah di oleh

Sedangkat dividend per lembar saham PT Mayora Indah Tbk memberikan secara konsiten dimana di setiap tahun mengalami peningkatan dari tahun 2003-2009. Dimana tingakat Return On Investment pada tahun 2005 dan 2008 tidak maksimal, yang diasumsikan bisa disebakan karena beberapa faktor, salah satunya penggunaan dana yang dimiliki perusahan tidak digunakan secara maksimal. Selain itu, terjadinya kerisis yang mengakibatkan tingkat bahan-bahan baku menjadi naik sehingga biaya produksi pun meningkat. Hal itu akan mengurangi jumlah keuntungan bagi perusahaan dan kas di tahun depan, yang dimana Cash Position PT Mayora Indah Tbk pada tahun 2006 mengamali penurunan dari Rp 113.158.490.613 menjadi Rp 54.255.385.079.

Hal ini berbanding terbalih dimana pada tahun 2005 dan 2008 tingkat Return On Investment PT Mayora Indah Tbk mengalami penurunan sedangkan dividen kas per lembar saham menalami peningkatan atau kenaikan. Secara umum, apabila tingkat rasio profitabilitas yang tinggi akan mempengaruhi besarnya pembayaran dividen kepada para pemegang saham dan sebalinya apabila tingkat rasio profitabilitas menurun maka dividen yang akan di berikan akan mengamali penurunan pula. Dividen kas yang di berikan kepada para pemegang saham yang selalu meningkat di setiap tahunya dikawartikan mempengaruhi kinerja perusahaan di tahun-tahun berikutnya.

dengan judul pengaruh Cash position, Debt To Equity Ratio dan Return On Assets

terhadap Dividen Payout Ratio. Dari hasil penelitian menunjukan bahwa Cash position, Return On Assets memiliki pengaruh signifikan terhadap Dividend Payout Ratio sedangkan Debt to Equity ratio tidak mempunyai pengaruh terhadap Dividend Payout Ratio.

Abdul Kadir (2010) melakukan penelitian dengan judul Anlisis faktor-faktor yang mempengaruhi kebijakan dividen pada perusahan credit agencies go publik di bursa efek Indonesia, dari hasil penelitian regresi berganda secara simultan menunjukan keeratan hubungan antara variable independen dengan variable dependen cukup kuat, berpengaruh secara signifikan antara variable return on investment (ROI), current ratio (CR), debt equity ratio (DER) dan assets turnover

(ATO) terhadap dividen payout ratio (DPR). secara uju parsial variable return on investment mempunya pengaruh yang signifikan terhadap dividen payout ratio.

Berdasarkan uraian yang telah dikemukakan diatas, maka penulis tertarik untuk mengetahui lebih jauh, dan menyajikan dalam bentuk skripsi dengan judul

“Analisis Pengaruh Cash position dan Return On Investment terhadap Dividend

Payout Ratio” ( pada PT. Mayora Indah Tbk yang terdaftar di Bursa Efek

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Dilihat dari uraian latar belakang penelitian, diidentifikasikan permasalahan di pada perusahan PT. Mayora Indah Tbk adalah sebagai berikut :

1. Pada tahun 2005 dan 2008 PT Mayora Indah Tbk memberikan dividen kas yang tinggi dimana pada saat itu Return On Investment PT Mayora Indah Tbk mengalami penurunan. Hal ini berbanding terbalik dengan teori, yang menyatakan bahwa tingkat profitabilitas tinggi maka dividen yang di berikan akan mengingkat. Dalam hal ini pemberian deviden yang di berikan perusahan kepada pemegang saham yang terlalu tinggi saat Return On Investment

mengalami penurunan ditakutkan mempengaruhi kinerja perusahaan.

2. Terjadinya krisis pada tahun 2008 yang mengakibatan terjadinya penurunan tingkat laba bersih yang berakibat juga terhadap Return On Investment.

3. Faktor-faktor yang bisa mempengaruhi kebijakan Dividend Payout Ratio yang di antaranya kebutuhan dana perusahan, likuiditas, kemampuan meminjam, keadaan pemegang saham dan stabilitas dividen, yang di mana kebijakan ini dapat mempengaruhi pembagian dividen yang akan di berikan perusahan.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan di atas, maka penulis merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

2. Bagaimana pengaruh Return On Investment terhadap Dividend Payout Ratio

pada PT. Mayora Indah Tbk yang terdaftar di bursa efek Indonesia

3. Bagaimana pengaruh Cash Position dan Return On Investment terhadap

Dividend Payout Ratio pada PT. Mayora Indah Tbk yang terdaftar di bursa efek Indonesia

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Sesuai dengan masalah-masalah yang telah dirumuskan sebelumnya, maka penelitian dilakukan dengan maksud untuk memperoleh data, menganalisis dan memperoleh pemahaman mengenai pengaruh Cash Position dan Retun On Investment

terhadap Dividend Payout Ratio yang terjadi pada PT. Mayora Indah Tbk yang terdaftar di bursa efek Indonesia.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh Cash Position terhadap Dividend Payout Ratio

pada PT. Mayora Indah Tbk yang terdaftar di bursa efek Indonesia.

2. Untuk mengetahui pengaruh Return On investment terhadap Dividend Payout Ratio pada PT. Mayora Indah Tbk yang terdaftar di bursa efek Indonesia. 3. Untuk mengetahui pengaruh Cash Position dan Return On Investment

1.4 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara teoritis maupun secara praktis sebagai berikut :

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah pengetahuan, dan juga memperoleh gambaran langsung bagaimana Cash Position, Retun On Investment terhadap Dividend Payout Ratio pada PT. Mayora Indah Tbk yang terdaftar di bursa efek Indonesia. 2. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi masukan dan bahan pertimbangan dalam menentukan kebijakan manajemen selanjutnya, mengenai Cash Position, Retun On Investment terhadap Dividend Payout Ratio pada PT. Mayora Indah Tbk di masa yang akan datang.

3. Bagi investor dan pihak lain

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam pengambilan keputusan investasi saham pada perusahan PT. Mayora Indah Tbk berdasarkan Cash Position, Retun On Investment.

4. Bagi Peneliti Selanjutnya

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT. Mayora Indah Tbk dengan memperoleh data sekunder melalui Bursa efek Indonesia.

1.5.2 Waktu Penelitian

[image:38.612.107.576.299.652.2]Waktu dalam melakukan penelitian dimulai pada bulan Oktober 2011 sampai dengan selesai.

Tabel 1.2

Jadwal Waktu Penelitian No Kegiatan

Oktober 2010 November 2010 Desember 2010 Januari 2011 Februari 2011 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Pra Survei :

a. Persiapan Judul

b. Persiapan teori

c. Pengajuan Judul

d. Mencari Perusahaan

2

Usulan Penelitian:

a. Penulisan UP

b. Bimbingan UP

c. Seminar UP

d. Revisi UP

3 Pengumpulan Data

4 Pengolahan Data

5

Penyusunan Skripsi:

a. Bimbingan

b. Sidang Skripsi

c. Revisi Skripsi

d. Pengumpulan draf skripsi

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Rasio Keuangan 2.1.1.1 Pengertian Rasio

Rasio keuangan berguna bagi analisis internal perusahaan, memperbaiki kesalahan-kesalahan dan menghindari keadaan yang dapat menyebabkan kesulitan keuangan .

Menurut Bambang Riyanto (2006:329) Rasio keuangan adalah :

“Rasio adalah alat yang dapat digunakan untuk menjelaskan antara dua macam data finansial.”

Menurut Sofyan syafri Harahap (2008:297) Rasio keuangan adalah :

“Angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan”.

Sedangkan menurut Munawir (2004:64) Rasio keuangan adalah:

Dari kutipan diatas dapat disimpulkan rasio merupakan alat yang dapat menggambarkan posisi keuangan dengan membandingkan angka ratio suatu perusahaan dan angka rasio pembanding sebagai standar.

2.1.1.2 Penggolongan Jenis Rasio

Rasio-rasio keuangan yang digunakan pada dasarnya terdiri dari dua jenis.

Pertama meringkas beberapa aspek “kondisi keuangan” perusahaan untuk suatu

periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio neraca

(Balance Sheet Ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasio ini disebut sebagai rasio laporan laba rugi (Income Statement Ratio) atau rasio laba rugi/neraca

(Income Statement/Balance Sheet Ratio). Rasio laba rugi membandingkan arus bagian dari laporan laba rugi dengan arus bagian lain laporan laba rugi.

Menurut Sofyan Syafri Harahap (2008:299-312), Jenis rasio keuangan dapat dikelompokkan menjadi 8 jenis, yaitu:

1. “Likuiditas 2. Solvabilitas

3. Rentabilitas / profitabilitas 4. Rasio leverage

Penjelasan jenis rasio keuangan adalah :

1. Rasio Likuiditas, yang menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek. Rasio ini dibagi menjadi rasio lancar, quick ratio dan Net working Capital.

2. Ratio Solvabilitas, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Rasio ini terbagi menjadi rasio utang atas modal,

debet service ratio dan rasio utang atas aktiva.

3. Rentabilitas / profitabilitas Menunjukan kemampuan perusahan menggambarkan kemampuan perusahan mendapatkan laba. Rasio ini terbagi menjadi margin laba, asset turn over, return on investment, terun on total asset, basic earning power, earning per share dan contribution margin.

4. Rasio leverage rasio ini menggambarkan hubungan sejauh mana perusahaan membayar oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal. Rasio ini terbagi menjadi leverage, capital adequqcy ratio, capital formation.

6. Rasio pertumbuhan menggambarkan presentasi pertumbuhan pos-pos perusahaan dari tahun-ketahun. Rasio terbagi menjadi kenaikan penjualan, kenaikan laba bersih, Erning per share dan kenaikan dividen pershare.

7. Penilaian pasar digunakan di pasar modal yang menggambarkan situasi keadaan persentasi perusahaan di pasar modal. Rasio terbagi menjadi Price earning ratio dan market to book value ratio.

8. Rasio produktivitas jika perusahaan ingin menilai dari segi produktivits unit-unit maka bisa menghitung dengan produktivitas. Rasio terbagi menjadi rasio karyawan atas penjualan, rasio biaya per karyawan, rasio penjualan terhadap

space ruangan, rasio laba terhadap karyawan dan rasio laba terhadap cabang.

2.1.2 Cash Position

Cash Position merupakan salah satu alat untuk mengukur rasio likuiditas yang dimana merupakan kemampuan perusahaan membayar kewajiban jangka pendeknya dengan menggunakan kas yang terdapat diperusahaan.

Menurut Susan Irawati (2006:77)Cash Ratio atau Cash Position Ratio (CPR), yaitu :

“Metode Cash Ratio atau Cash Position Ratio (CPR), yaitu rasio yang mengukur kemampuan perusahaan untuk membayar utangnya yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan. Rasio standar dari Cash Ratioadalah 100% atau 1:1”.

Menurut Jogiyanto (2003:256) Cash Position adalah:

Menurut Sutrisno (2001:5) Cash Position adalah

“Posisi kas suatu perusahaan merupakan faktor yang penting yang harus

dipertimbangkan, sebelum membuat keputusan untuk menentukan besarnya dividen yang akan dibayarkan, sehingga semakin kuat posisi kas perusahaan, berarti semakin besar kemampuannya untuk membayar dividen, merupakan perbandingan saldo kas akhir tahun dengan laba bersih setelah pajak”.

Menurut Kasmir (2000:268) Cash Ratio atau Cash Position ratio adalah

“Cash Ratio atau cash position merupakan rasio untuk mengukur kemampuan

bank melunasi kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki bank”

Menurut Bambang Riyanto (2001:332) Cash Position adalah :

“Kemampuan untuk membayar utang yang segera harus dipenuhi dengan kas

yang tersedia dalam perusahaan dan efek yang segera diuangkan”.

Dapat di simpulkan dari pengertian di atas bahwa Cash Position adalah rasio yang mengukur kemampuan perusahaan untuk mebayar utang jangka pendek dengan menggunakan kas. Cash Position merupakan faktor yang penting dalam mengambil keputusan dalam menetapkan dividen, merupakan “cash Outflow” maka semakin kuat

posisi kas perusahan berarti semakin besar kemampuan perusahan membayar dividen. Berikut unsur-unsur dari Cash Position adalah:

2.1.3 Profitabilitas

2.1.3.1 Pengertian Profitabilitas

Profitabilitas adalah bagian yang mencerminkan kemampuan dari setiap perusahaan untuk menghasilkan laba. Profitabilitas akan mencerminkan kinerja perusahaan baik atau tidak pada periode tertentu. Bila tingkat profitabilitas meningkat atau tinggi berarti kinerja perusahaan berjalan dengan baik dan maksimal.

Menurut Sofyan Syafri Harahap (2008:304) profitabilitas mengemukaan bahwa:

“Rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan, jumlah cadangan dan sebagainya. Rasio ini menggabarkan kemampuan perusahaan menghasilkan laba disebut juga Operating Ratio.”

Ada pun Menurut Sutrisno (2001:215) profitabilitas adalah :

“Rasio Profitabilitas mengukur tingkat efektivitas pengelolaan (manajemen) perusahaan yang ditunjukkan oleh jumlah keuntungan yang dihasilkan dari penjualan dan investasi. Rasio ini juga menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan dan sumber yang ada di perusahaan untuk mendapatkan laba melalui semua kemampuan dan sumber yang ada di perusahaan seperti kas, modal, jumlah karyawan,

jumlah cabang dan sebagainya”.

Berdasarkan keterangan diatas dapat ditarik kesimpulan bahwa rasio rentabilitas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba. Rasio rentabilitas terdiri dari tiga jenis yaitu :

2. Return On Investment (ROI) : Rasio untuk mengetahui return yang diterima dari investasi perusahaan.

3. Return On Equity (ROE) : Rasio untuk mengetahui return yang diterima dari

equity (modal) perusahaan.

Dari ketiga rasio rentabilitas diatas Return On Investment biasanya lebih sering digunakan perusahaan karena dianggap rasio yang paling cocok dalam menghitung laba dari investasi yang ditanamkan perusahaan untuk aktifitas operasi perusahaan.

2.1.3.2Jenis-jenis Rasio Profitabilitas

Adapun jenis-jenis rasio profitabilitas menurut Sutrisno (2001:222) adalah sebagai berikut :

1. Profit Margin (NPM) 2. Return On Assets (ROA) 3. Return On Equity (ROE) 4. Return On Investment (ROI) 5. Earning Per Share (EPS)

Penjelasan jenis-jenis rasio profitabilitas : 1. Profit Margin (NPM)

Profit Margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

2. Return On Assets (ROA)

3. Return On Equity (ROE)

ROE yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki.

4. Return On Investment (ROI)

ROI merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan.

5. Earning Per Share (EPS)

EPS merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham yang pemiliki.

2.1.3.3 Return On Invesment

Return On Investment adalah salah satu bentuk dari rasio profitabilias atau disebut juga dengan rasio rentabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. Analisa

Return On Investment dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh (komprehensif). Menurut Munawir (2004:89) Return On Investment adalah :

“Analisa Return On Investment (ROI) ini merupakan teknik analisa yang sudah lazim digunakan oleh pimpinan perusahaan untuk mengukur efektifitas dari seluruh operasi perusahaan. Rasio ini menghubungkan keuntungan yang diperoleh dari operasi perusahaan dengan jumlah investasi atau aktiva yang

Definisi Return On Investment menurut Sofyan Syafri Harahap (2008:123) adalah :

“Return On Investment adalah salah satu bentuk dari rasio profitabilitas atau disebut juga dengan rasio rentabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan

keuntungan”.

Menurut Agus Sartono (2001:123) Return On Investment adalah

“Tingkat pengembalian investasi yang menunjukkan kemampuan perusahaan

menghasilkan laba dari aktiva yang dipergunakan”.

Menurut Kasmir (2008:208) Standar industri rasio Return On Investment adalah

“Sebesar 30% dimana semakin tinggi rasio ini maka semakin baik pula kinerja perusahaan terutama dalam pengembaliam investasi yang didapatnya”.

Berdasarkan keterangan diatas, dapat ditarik kesimpulan bahwa salah satu dari bentuk rasio profitabilitas atau disebut dengan rasio rentabilitas adalah Return On Investment yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan sebagai operasi perusahaan untuk menghasilkan laba. Berikut unsur-unsur dari Return On Investment:

Kegunaan dari Return On Investment adalah sebagai berikut :

1. Apabila perusahaan sudah menggunakan praktek akuntansi yang baik maka manajemen dengan menggunakan teknik analisa Return On Investment dapat mangukur efisiensi penggunaan modal kerja yang bekerja, efisiensi produk dan efisiensi bagian penjualan.

2. Return On Investment dapat digunakan untuk menganalisa dan mengukur tingkat efisiensi kegiatan per-divisi dalam mengelola biaya dan modalnya. 3. Return On Investment dapat memperlihatkan tingkat efisiensi penggunaan

modal perusahaan sejenis.

4. Retunrn On Investment dapat dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan perluasan usaha (fungsi perencanaan).

Namun disamping manfaat yang diperoleh dari analisis perhitungan Reurn On Investment, ada beberapa kelemahan yang melekat pada perhitungan Return On Investment, antara lain :

1. Siklus nilai uang yang sering berfluktuasi, sehingga mempengaruhi nilai

assets dan profit margin.

3. Perbedaan kebijakan keuangan perusahaan yang diterapkan dalam perusahaan sejenis, sehingga Return On Investment tidak dapat digunakan sebagai dasar penilaian antar perusahaan.

2.1.4 Dividen

2.1.4.1Pengertian Dividen

Investasi dalam bentuk saham akan memberikan dua jenis keuntungan kepada investor, yaitu keuntungan berupa dividend dan capital gain. Capital gain diperoleh dari selisih harga jual dan beli saham. Sedangkan dividend adalah pembagian keuntungan perusahaan.

Sedangkan pengertian dividen menurut Bambang Riyanto (2001:265) menyatakan bahwa :

“Dividen adalah aliran kas yang dibayarkan kepada para pemegang saham

atau equity investors”.

Menurut PSAK No.23 (revisi 2010:103) menyatakan bahwa :

yang akan diterapkan dalam rangka menarik minat investor untuk menanamkan modalnya dalam perusahaan dalam bentuk kepemilikan saham.

Jenis-Jenis Dividen

Terdapat beberapa jenis dividen yang dapat dibayarkan kepada para pemegang saham, tergantung pada posisi dan kemampuan perusahaan bersangkutan. Berikut ini adalah jenis- jenis dividen menurut Brigham dan Houtston (2004;95) dialihbahasakan oleh Ali Akbar Yulianto:

1. Cash Dividend (dividen Tunai), 2. Stock Dividend (dividen saham), 3. Property dividend (dividen barang), 4. Scrip Dividend,

5. Liquidating Dividend. Penjelasan Jenis-jenis dividen adalah:

“1. Cash Dividend (Dividen Tunai)

Cash dividend adalah dividen yang dibayarkan dalam bentuk uang tunai. Pada umumnya cash dividend lebih disukai oleh para pemegang saham dan lebih sering dipakai perseroan jika dibandingkan dengan jenis dividen yang lain.

2. Stock Dividend (dividen saham)

yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan

3. Property dividend (dividen barang)

Property dividend adalah dividen yang dibayarkan dalam bentuk barang (aktiva selain kas). Properti dividend yang dibagikan ini haruslah merupakan barang yang dapat dibagi-bagi atau bagian-bagian yang homogen serta penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitas perusahaan.

4. Scrip Dividend

Scrip dividen adalah dividen yang dibayarkan dalam bentuk surat (scrip) janji hutang. Perseroan akan membayar sejumlah tertentu dan pada waku tertentu, sesuai dengan yang tercantum dalam scrip tersebut. Pembayaran dalam bentuk ini akan menyebabkan perseroan mempunyai hutang jangka pendek kepada pemegang scrip.

5. Liquidating dividen

Liquidating dividend adalah dividen yang dibagikan berdasarkan pengurangan modal.

2.1.4.2 Rasio Pembayaran Dividen (Dividend Payout Ratio)

besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen.

Menurut Robert Ang (1997:623) Dividend Payout Ratio adalah :

“Dividend Payout Ratio merupakan perbandingan antara Dividend Per Share

(DPS) dengan Earning Per Share(EPS)”.

Menurut Suad Husnan (2001 : 316) Dividend Payout Ratio adalah :

“Perusahaan hanya dapat membagikan dividen semakin besar jika perusahaan mampu menghasilkan laba yang semakin besar, jika laba yang dihasilkan besarnya tetap, perusahaan tidak bisa membagikan dividen yang makin besar karena hal ini berarti perusahaan akan membagikan modal sendiri”.

Menurut Jogiyanto (2003: 280) Dividend Payout Ratio adalah :

“Dividend Payout Ratio dapat diukur sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham umum. Perusahaan yang mempunyai risiko tinggi cenderung untuk membayar dividend payout ratio lebih kecil supaya nanti tidak memotong dividen jika laba yang diperoleh turun. Untuk perusahaan yang berisiko tinggi, probabilitas untuk mengalami laba yang menurun adalah tinggi”.

Menurut Abdul Halim dan Hanafi (2005: 88) Rasio pembayaran dividen atau

Dividend Payout Ratio adalah :

“Melihat bagian earning (pendapatan) yang dibayarkan sebagai dividen kepada investor. Bagian lain yang tidak dibagikan akan diinvestasikan kembali ke perusahaan. Perusahaan yang mempunyai tingkat pertumbuhan yang tinggi akan mempunyai rasio pembayaran dividen yang rendah, sebaliknya perusahaan yang tingkat pertumbuhannya rendah akan mempunyai rasio yang tinggi.Pembayaran dividen merupakan bagian dari kebijakan dividen

perusahaan”.

Menurut BambangRiyanto (2001:266)Dividend Payout Ratio adalah:

“ Dividend Payout Ratio adalah presentase dari pendapatan yang akan

Menurut Lukas Setia Atmaja (2003:285) Dividend Payout Ratio adalah:

“Persentase deviden yang dibagi atau cash dividen dari EAT ”

Menurut James Van Horne dan John Wachowicz yang di terjemahkan oleh Dewi Fitriasari dan Deny Arnosk (2007:270) Dividend Payout Ratio adalah:

“Menentukan jumlah laba yang akan ditahan dalam perusahaan sebagai

sumber pendanaan”.

Dari pengertian di atas dapat di simpulkan dahwa Dividend Payout Ratio

adalah sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham, jika laba yang dihasilkan besarnya atau tetap, perusahaan bisa membagikan dividen yang makin besar. Berikut unsur-unsur dari Dividend Payout Ratio :

2.1.4.3Pengertian kebijakan dividen

Kebijakan dividen (dividend policy) merupakan keputusan yang berkaitan dengan penentuan apakah keuntungan atau laba perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau ditahan dan selanjutnya untuk diinvestasikan kembali atau akan datang.

Sedangkan pengertian kebijakan dividen menurut Suad Husnan dan Enny Pudjiastuti (2002:333) menyatakan bahwa :

“Kebijakan dividen adalah kebijakan yang menyangkut tentang masalah

penggunaan laba yang menjadi hak para pemegang saham, pada dasarnya laba

tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan

kembali”.

Menurut James Van Horne dan John Wachowicz yang di terjemahkan oleh Dewi Fitriasari dan Deny Arnosk (2007:270) Kebijakan dividen adalah:

“Bagian yang tidak bisa terpisahkan dalam keputusan pendanaan perusahan. Menetapkan alokasi dana yang tepat tentang pembayaran dividen dengan

penambahan laba ditahan perusahaan”.

Menurut Weston J. Fredweston dan Eugene F Brigham (2004:198) dialihbahasakan oleh Alfonsus, kebijakan dividen adalah:

“Kebijakan yang menciptakan keseimbangan di antara dividen saat ini dan

pertumbuhan di masa mendatangkan sehingga memaksimumkan harga

saham”.

Dari pengertian diatas dapat disimpulkan bahwa kebijakan dividen adalah rencana pembagian pendapatan yang harus diikuti dalam membuat keputusan dividen, apakah dividend akan dibayarkan atau harus ditahan dalam perusahaan sebagai laba ditahan.

2.1.4.4 Teori-teori kebijakan dividen

Menurut Brigham dan Houston (2006:69-72) dialihbahasakan oleh Ali Akbar Yulianto, Teori-teori kebijakan dividen terdiri dari 3 teori diantarnya adalah:

1. Teori Irelevansi Dividen 2. Teori burung di tangan 3. Teori prefensi pajak Penjelasan teori kebijakan adalah:

1. Devidend irrelevance theory adalah suatu teori yang menyatakan bahwa kebijakan dividen tidak mempunyai pengaruh, baik terhadap nilai perusahaan maupun biaya modalnya. Teori ini mengikuti pendapat Modigliani dan Miller (MM) yang menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh besar kecilnya Dividend Payout Ratio (DPR) tetapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan risiko bisnis. Dengan demikian kebijakan dividen sebenarnya tidak relevan untuk dipersoalkan.

pendapatan mereka di masa yang akan datang bukannya ditentukan oleh DPR tetapi ditentukan oleh tingkat resiko investasi baru.

3. Tax preference theory adalah suatu teori yang menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan capital gains maka para investor lebih menyukai capital gain karena dapat menunda pembayaran pajak.

Berdasarkan ketiga konsep teori tersebut, perusahaan dapat melakukan hal-hal sebagai berikut :

1. Jika manajemen percaya bahwa dividend irrelevance theory dari Modigliani dan Miller itu benar maka perusahaan tidak perlu memperhatikan besarnya dividen yang harus dibagikan.

2. Jika perusahaan menganut bird in thand theory maka perusahaan harus membagi seluruh EAT (Earning After Tax) dalam bentuk dividen.

3. Jika manajemen cenderung mempercayai tax preference theory maka perusahaan harus menahan seluruh keuntungan.

Eugene F Brigham (2004:205-212) dialihbahasakan oleh Alfonsus, kebijakan dividen residual terdiri dari empat yaitu:

1) Menentukan anggaran barang modal yang optimal,

2) Menentukan jumlah modal yang dibutuhkan untuk membiayai anggaran,

3) Sedapat mungkin menggunakan laba yang ditahan untuk memenuhi komponen peryertaan modal (Ekuitas).

4) Membayar dividen hanya jika lebih banyak laba yang tersedia dari pada yang dibutuhkan untuk mendukung anggaran modal yang optimal.

Prosedur pembagian dividen

Menurut J.Fred Weston dan Eugene F Brigham (2004: 212-213) dialihbahasakan oleh Alfonsus, Prosedur pembagian dividen yang actual adalah sebagai berikut :

1. Tanggal pengumuman,

2. Tanggal pencatatan pemegang saham, 3. Tanggal ex-dividen,

4. Tanggal pembayaran dividen”.

Penjelasan prosedur pembagian dividen yang actual adalah : 1. Tanggal pengumuman

Tanggal pada saat dimana direksi perusahan mengumumkan rencana pembagian dividen.

2. Tanggal pencatatan pemegang saham

3. Tanggal ex-dividen

Tanggal pada saat mana hak atau dividen periode berjalan dilepaskan dari sahamnya, biasanya jangka waktu adalah empat hari kerja sebelum tanggal pencatatan pemengan saham.

4. Tanggal pembayaran dividen

Tanggal pada saat perusahan benar-benar mengirikan cak dividen.

2.1.4.5Faktor-faktor yang mempengaruhi dividend payout ratio

Menurut Brigham dan Houston (2006:95) dialihbahasakan oleh Ali Akbar Yulianto, Faktor-faktor yang mempengaruhi dividend payout ratio adalah:

1. Kontrak obligasi,

2. Pembatasan saham preferen, 3. Aturan penurunan nilai modal, 4. Ketersediaan kas,

5. Sanksi pajak atas akumulasi laba secara tidak benar”.

Penjelasan Faktor-faktor yang mempengaruhi Dividend Payout Ratio adalah: 1. Kontrak obligasi

Kontrak utang sering kali membatasi pembayaran dividen hanya kepada laba yang terjadi setelah pinjaman diberikan. Kontrak utang juga sering kali menyatakan bahwa tidak akan ada dividen yang dibayarkan kecuali jika rasio kelipatan pembayaran bunga dan resiko-resiko pengaman lainnya telah melebihi batas minimum yang telah ditentukan.

2. Pembatasan saham preferen

dipenuhi terlebih dahulu sebelum dividen saham biasa dapat dilanjutakan pembayarannya.

3. Aturan penurunan nilai modal

Pembayaran dividen tidak dapat melebihi item neraca” saldo laba ditahan”

pembatasan legal ini, yang disebut sebagai aturan penurunan nilai modal, dirancang untuk melindungi para kreditor.tanpa adanya aturan ini, sebuah perusahan yang sedang menghadapi masalah dapat mendistribusikan sebagai besar aktivanya kepada para pemilik utang. (dividen likudasi dapat dibayarkan dari modal, tetapi harus dinyatakan terlebih dahulu dan tidak dinyatakan dalam kontrak utang)

4. Ketersedian kas

Dividen tunai hanya dapat dibayarkan dengan kas. Jadi, kekurangan kas di dalam bank dapat membatasi pembayaran dividen namun kemampuan perusahan untuk melakukan pinjaman dapat menutupi faktor ini.

5. Saksi pajak atas akumulasi laba secara tidak benar

Menurut Agus Sartono (2001:292-294) Faktor-faktor yang mempengaruhi Dividend Payout Ratio adalah:

1. Kebutuhan dana perusahaan, 2. Likuditas,

3. Kemampuan meminjam, 4. Keadaan pemegang saham, 5. Stabilitas dividen”.

Penjelasan Faktor-faktor yang mempengaruhi Dividend Payout Ratio adalah:

1. Kebutuhan dana perusahaan dalam kenyataannya merupakan faktor yang harus dipertimbangkan dalam menentukan kebijakan dividen yang akan diambil. Aliran kas perusahaan yang diharapkan, pengeluaran modal di masa datang yang diharapkan, kebutuhan tambahan piutang dan persediaan, pola (skedul) pengurangan utang dan masih banyak faktor lain yang mempengaruhi posisi kas harus di pertimbangkan dalam analisis kebijakan dividen.

2. Likuditas perusahan merupakan pertimbangan utama dalam banyak kebijakan dividen. karena dividen bagi perusahan merupakan kas keluar, maka semakin besar posisi kas dan likuditas perusahan secara keseluruhan akan semakin besar kemampuan perusahan untuk membayar dividen.

obligasi. Perusahaan yang semakin besar dan sesudah establish akan memiliki akses yang baik di pasar modal.

4. Keadaan pemegang saham, jika perusahaan itu kepemilikan sahamnya relatif tertutup, manajemen biasanya mengetahui dividen yang diharapkan oleh pemegang saham dan dapat bertindak dengan tepat. Jika hampir semuah pemegang saham berada dalam golongan high tax dan lebih suka memperoleh

capital gain, maka perusahaan dapat mempertahankan Dividend Payout Ratio

yang rendah.

5. Satabilitas dividen, bagi para investor faktor stabilitas dividen akan lebih menarik dari pada Dividend Payout Ratio yang tinggi. Stabilitas di sini dalam arti tetap memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukan oleh koefisien arah yang positif.

Peluang investasi Menurut Brigham dan Houston (2006:95) dialihbahasakan oleh Ali Akbar Yulianto, adalah:

1. Jumlah peluang invesatsi yang menguntungkan,

2. Kemungkinan untuk mempercepat atau menunda proyek. Penjelasan peluang invesatsi adalah :

2. Kemungkinan untuk mempercepat atau menunda proyek, Kemampuan untuk menunda proyek akan membuat sebuah perusahan dapat lebih mengikuti kebijakan dividen yang setabil.

Sumber modal alternative terdiri dari 3 bagian Menurut Brigham dan Houston (2006:96) dialihbahasakan oleh Ali Akbar Yulianto, adalah

1. Biaya penjualan saham baru

2. Kemampuan untuk menggantikan utang dengan ekuitas 3. Pengendalian

Penjelasan Faktor-faktor yang mempengaruhi Dividend Payout Ratio adalah: 1. Biaya penjualan saham baru

Jika sebuah perusahaan perlu mendanai sejumlah investasi tertentu, perusahan dapat diperoleh ekuitas melalui saldo laba tahan atau dengan menerbitkan saham biasa baru. Jika biaya emisi (termasuk setiap dampak negatife dari adanya penawaran saham baru) tinggi, ks akan jauh berbeda dibawah ks

menjadi keputusan untuk menentukan resiko pembayaran yang rendah dan mendanai melalui retensi lebih dari pada melalui penjualan saham biasa baru. 2. Kemampuan untuk menggantikan utang dengan ekuitas.

3. Pengendalian

Jika menajemen berkepentingan akan menjaga pengedalian perusahan, manajemen akan enggan menjual saham baru sehingga perusahan mungkin akan menahan laba dalam jumlah yang lebih besar dari pada yang seharusnya.akan tetapi, jika para pemegang saham mengiginkan dividen yang lebih tinggi akan terlihat adanya tanda-tanda perebutan wewenang, maka dividen akan dinaikan.

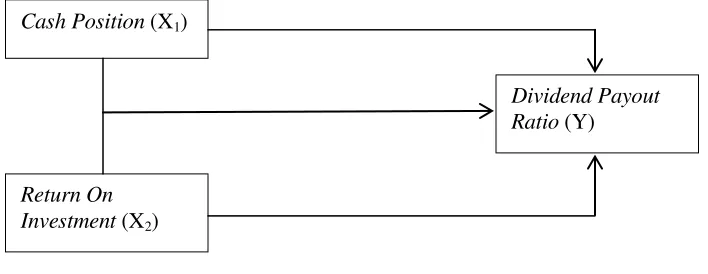

2.1.5 Pengaruh Cash Position dan Return On Invesment Terhadap Dividend Payout Ratio

2.1.5.1Pengaruh Cash Position Terhadap Dividend Payout Ratio

Melalui kebijakan dividen ini pada akhirnya manajer keuangan hanya mengarah pada satu tujuan yaitu memaksimalkan nilai perusahaan bagi para pemiliknya. Dengan kata lain dapat dikatakan bahwa nilai perusahaan sangat ditentukan oleh kebijakan keuangan yang menggambarkan komposisi pembiayaan dalam struktur keuangan perusahaan dan juga besarnya dividen yang dibagikan sebagai gambaran kemakmuran para pemiliknya.

Menurut Agus Sartono (2001:292) menyatakan bahwa Cash Position

berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut:

Menurut Brigham & Houston (2006:211) dialihbahasakan oleh Ali Akbar Yulianto, menyatakan bahwa Cash Position berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut:

“Cash Position Ratio merupakan salah satu ukuran dari likuiditas (liquidity ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi cash position ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya. Dengan semakin meningkatnya posisi kas juga dapat meningkatnya keyakinan para investor untuk mendapatkan dividen tunai”.

2.1.5.2 Pengaruh Return On Invesment Terhadap Dividend Payout ratio

Menurut Surnato (2003) menyatakan bahwa Return On Investment

berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut:

“ROI merupakan salah satu ukuran efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang digunakan untuk oprasi sehingga di dalam ROI akan tercermin kebijakan Investasi berupa total aktiva perusahan. Semakin besar ROI menunjukan kinerja perusahaan semakin baik, karena tingkat pengembalian investasi (return) semakin besar. Return yang diperoleh pemegang saham dapat berupa dividen atau capital gain. Dengan demikian semakin besar ROI akan mempengaruhi

dividen yang dibagikan”.

Menurut Hanafi (2004:375) menyatakan bahwa Return On Investment

berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut:

Menurut Kuswadi (2006:134) menyatakan bahwa Return On Investment

berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut:

“ROI atau ROA merupakan rasio yang dapat memberikan indikasi tentang baik atau buruknya manajmen dalam melaksanakan control biaya ataupun pengelolaan hartanya. ROI merupakan salah satu rasio profitabilitas sehingga jika dihubungkan dengan rasio pembayaraan divide nada hubungan positif antara ROI dan rasio pembayaran dividen. maka semakin tinggi nilai ROI berarti semakin tinggi pula dividen yang dapat dibayarkan”.

[image:65.612.87.559.360.701.2]Kebijakan dividen secara langsung mempengaruhi nilai perusahaan dan secara tidak langsung keputusan investasi mempengaruhi nilai perusahaan melalui kebijakan dividen dan keputusan pendanaan.

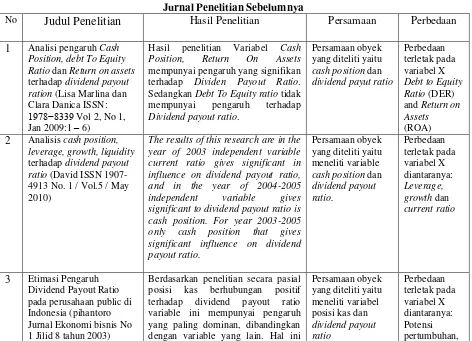

Tabel 2.1

Jurnal Penelitian Sebelumnya

No Judul Penelitian Hasil Penelitian Persamaan Perbedaan 1 Analisi pengaruh Cash

Position, debt To Equity Ratio dan Return on assets

terhadap dividend payout ration (Lisa Marlina dan Clara Danica ISSN:

1978−8339 Vol 2, No 1, Jan 2009:1 – 6)

Hasil penelitian Variabel Cash

Position, Return On Assets

mempunyai pengaruh yang signifikan

terhadap Dividen Payout Ratio.

Sedangkan Debt To Equity ratio tidak

mempunyai pengaruh terhadap

Dividend payout ratio.

Persamaan obyek yang diteliti yaitu

cash position dan

dividend payut ratio

Perbedaan terletak pada variabel X

Debt to Equity Ratio (DER) and Return on Assets

(ROA)

2 Analisis cash position, leverage, growth, liquidity

terhadap dividend payout ratio (David ISSN 1907-4913 No. 1 / Vol.5 / May 2010)

The results of this research are in the year of 2003 independent variable current ratio gives significant in influence on dividend payout ratio, and in the year of 2004-2005

independent variable gives

significant to dividend payout ratio is cash position. For year 2003-2005

only cash position that gives

significant influence on dividend payout ratio.

Persamaan obyek yang diteliti yaitu meneliti variable

cash position dan

dividend payout ratio. Perbedaan terletak pada variabel X diantaranya: Leverage, growth dan

current ratio

3 Etimasi Pengaruh

Dividend Payout Ratio pada perusahaan public di Indonesia (pihantoro Jurnal Ekonomi bisnis No 1 Jilid 8 tahun 2003)

Berdasarkan penelitian secara pasial

posisi kas berhubungan positif

terhadap dividend payout ratio

variable ini mempunyai pengaruh yang paling dominan, dibandingkan dengan variable yang lain. Hal ini

Persamaan obyek yang diteliti yaitu meneliti variabel posisi kas dan

menunjukan bahwa semakin tinggi perusahaan, maka semakin tinggi pula untuk membayar dividen.

ukuran perusahaan, rasio utang, profitabilitas

4 Analisis factor-faktor yang mempengaruhi kebijakan dividen pada perusahan credit agencies go public di bursa efek Indonesia (Abdul Kadir april 2011, vol 11 no 1)

Hasil analisis uji simultan return on investment (ROI), current ratio (CR),

debt equity ratio (DER) dan assets turnover (ATO) terhadap dividen payout ratio pada perusahan credit agencies go public berpengaruh terhadap dividend payout ratio.secara

uju parsial variable return on

investment mempunya pengaruh

yang signifikan terhadap dividend payout ratio.

Persamaan obyek yang diteliti yaitu meneliti variabel ROI dan Dividend payout ratio Perbedaan terletak pada variabel X diantaranya: CR, DER dan ATO

5 Analisis Faktor-faktor

yang mempengaruhi

dividend payout ratio pada perusahan Manufaktur di bursa efek Indonesia (Iin Hastuti Hartoyo)

Hasil dari penelitian ini menunjukkan ROE dan DER berpengaruh terhadap

DPR (dividend payout ratio).

Penelitian ini sebaliknya menemukan bahwa CR (current ratio), ROI (return on investment), dan CP (cash position) tidak berpengaruh terhadap DPR.

Persamaan obyek yang diteliti yaitu meneliti variabel

CP, ROI dan

Dividend payout ratio Perbedaan terletak pada variabel X diantaranya: ROE, DER, CR

2.2 Kerangka Pemikiran

Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui media perantara maupun dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan denga membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain (Jogiyanto, 2000: 7).

Dalam berinvesatsi, Investor yang menanamkan modalnya dalam bentuk saham berharap untuk memperoleh dividen dan capital gain. Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada pemegang saham dalam jumlah yang sebanding dengan jumlah saham yang dimiliki, sedangkan capital gain adalah selisih antara nilai jual dengan nilai beli saham bila investor menjual saham tersebut,

capital gain diperoleh dengan cara selisih untung dari harga investasi sekarang relatif dengan harga periode yang lalu. Menurut Zaki Baridwan (2004:434) Dividen adalah pembagian laba perusahaan kepada para pemegang saham yang besarnya sebanding dengan jumlah lembar saham yang dimiliki.

Dalam pembagian dividen kepada investor terdapat kebijakan-kebijakan dividen yang harus di di