41

LAMPIRAN

Lampiran 1. Flowchart pelaksanaan penelitian

Mulai

Merancang bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan

Mengukur bahan yang akan digunakan

Memotong bahan yang digunakan sesuai dengan

dimensi pada gambar

Merangkai alat

Mengelas alat

Mengecat alat

a

Menggerinda permukaan alat yang kasar

a

Menguji alat

Data

Selesai b

Layak?

Mengukur parameter

Lampiran 2. Perhitungan perencanaan daya motor alat pencacah sampah organik

Perhitungan perencanaan daya : A. Massa mata pisau pencacah

Diketahui : P = 14 cm

Mata pisau berjumlah 24 mata pisau sehingga total massa pisau menjadi

= 24 x 0,524 kg = 12,576 kg F = m.g

= 12,576 kg x 9,8 m/s2

= 123,24 N

B. Massa poros pisau pencacah

Massa poros = 6,09x10-4m3 x 7800 kg/m3 = 4,75 kg

F = m.g

= 4.75 kg x 9,8 m/s2 = 46,55 N

C. Massa kipas penghisap

Kipas pengisap berjumlah 3 sehingga total massa menjadi = 3 x 0,25 kg = 0,75 kg

F = m.g

= 0,75 kg x 9,8 kg/s2 = 7,35 N

D. Massa bahan sebesar 1 kg F = m.g

= 1 kg x 9,8 m/s2

= 9,8 N

Jadi total gaya keseluruhan, F = 186,94 N

E. Kecepatan sudut (rad/s)

= 2683,72 Watt

P = 2,68372 KW 0,7457

= 3,59 HP

Berdasarkan perhitungan daya yang bekerja pada alat pencacah sampah organik maka motor bensin yang digunakan pada penelitian ini adalah motor

Lampiran 3. Gambar teknik mesin pencacah sampah organik

Lampiran 4. Gambar alat pencacah sampah organik

Tampak isometris

Tampak depan

Tampak samping

Lampiran 5. Gambar hasil penelitian

Pelepah kelapa sawit

Hasil pencacahan ulangan I

Hasil pencacahan ulangan II

Lampiran 6. Kapasitas efektif alatpencacah sampah organik pada pelepah

1. Kapasitas efektif alat (KEA)

KEA =Berat bahan (kg ) Waktu kerja (jam )

= 4 kg 0,0362 jam

Lampiran 7. Rendemen alat pencacah sampah organik pada pelepah kelapa sawit

Ulangan Berat awal bahan (kg)

Berat hasil

cacahan (kg) Rendemen (%)

1 4 3,2 80

2 4 3,1 77,5

3 4 3,2 80

Jumlah 12 9,5 237,5

Rata-rata 4 3,16 79,16

Rendemen = Bahan hasil cacah (kg )

Bahan awal (kg )

x

100%= 3,16 kg

Lampiran 8. Analisis ekonomi efektif berdasarkan tahun 2015)

2. Perhitungan biaya produksi a. Biaya tetap (BT)

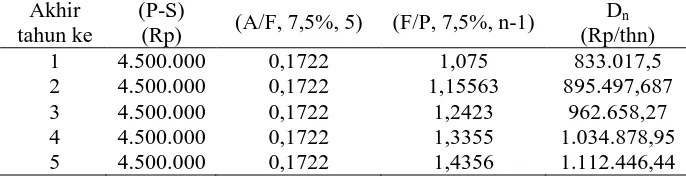

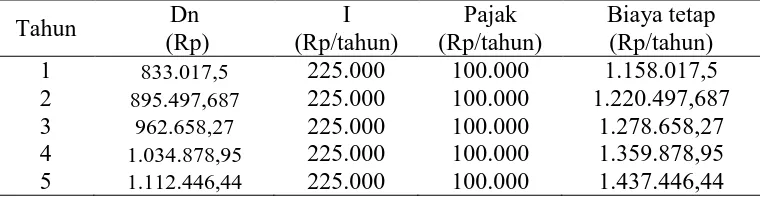

1. Biaya penyusutan metode sinking fund Dn = (P-S) (A/F, i, N) (F/P, i, n-1) dimana:

Dn = Biaya penyusutan pada tahun ke-n (Rp/tahun) P = Harga awal (Rp)

S = Harga akhir, 10% dari harga awal (Rp) N = Perkiraan umur ekonomis (tahun) n = Tahun ke-n

Tabel Perhitungan biaya penyusutan dengan metode sinking fund

2. Bunga modal dan asuransi

I =i(P)(N+1) 2N

dimana:

i = Tingkat bunga modal dan asuransi (7,5% pertahun) P = Harga awal (Rp)

N = Perkiraan umur ekonomis (tahun)

I = 7,5% (Rp. 5.000.000)(5+1)

Tabel Perhitungan biaya tetap tiap tahun

2 895.497,687 225.000 100.000 1.220.497,687 3 962.658,27 225.000 100.000 1.278.658,27 4 1.034.878,95 225.000 100.000 1.359.878,95 5 1.112.446,44 225.000 100.000 1.437.446,44 b. Biaya tidak tetap (BTT)

1. Biaya perbaikan dan pemeliharaan alat

Ppa =1,2% 100

x

P -S

100 Jam

x Wt

dimana:

Ppa = Biaya perbaikan dan pemeliharaan alat pertahun (Rp/tahun)

P = Harga awal alat (Rp)

2. Biaya bahan bakar

Jumlah pemakaian bahan bakar 1,92 L/jam

Jumlah pemakaian 1 hari = 6 jam

Biaya bensin per tahun = 1,92 L/jam x 1.500 jam/tahun x Rp. 7.300/L

= Rp. 25.228.800/tahun 3. Biaya operator

dimana:

Uop = Upah operator per jam (Rp/jam) BO = Biaya operator pertahun (Rp/tahun)

Wt = Jam kerja per tahun (Jam/tahun) Uop = Rp. 1.800 jam/tahun x Rp. 5.000/jam

= Rp. 9.000.000/tahun

Jumlah operator 2 orang = 2 x Rp. 9.000.000 = Rp. 18.000.000/tahun

Total biaya tidak tetap = Biaya perbaikan + biaya operator + biaya bahan bakar

= Rp. 972.000 + Rp. 18.000.000 + Rp. 25.228.800

Btt = Biaya tidak tetap (Rp/tahun)

Tahun Biaya tetap (Rp/tahun)

Biaya tidak tetap (Rp/tahun)

Biaya total (Rp/tahun)

1 1.158.017,5 44.200.800 45.358.817,50

2 1.220.497,687 44.200.800 45.421.297,68

3 1.278.658,27 44.200.800 45.488.458,27

4 1.359.878,95 44.200.800 45.560.678,95

5 1.437.446,44 44.200.800 45.638.246,44

d. Biaya pokok pencacahan pada pelepah kelapa sawit

dimana:

BP = Biaya pokok (Rp/kg) BT = Biaya total (Rp/tahun)

Wt = Jam kerja per tahun (Jam/tahun) k = Kapasitas kerja alat (kg/jam)

TabelPerhitungan biaya pokok tiap tahun Tahun Biaya total

(Rp/tahun)

Wt (Jam/tahun)

k (kg/jam)

BP (Rp/kg)

1 45.358.817,50 1.800 110,39 228,275

2 45.421.297,68 1.800 110,39 228,590

3 45.488.458,27 1.800 110,39 228,928

4 45.560.678,95 1.800 110,39 229,291

Lampiran 9.Break even point

P = Profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas. VC = Variabel cash (biaya tidak tetap) per unit produksi (Rp)

SP = Selling per unit (penerimaan dari tiap unit produksi) (Rp) Biaya tidak tetap = Rp. 44.200.800/tahun

= Rp. 24.556/jam Kapasitas produksi = 110,39 kg/jam

Maka, VC = Rp. 24.556/jam : 110,39 kg/jam = Rp. 222,447/kg

SP = Rp. 300/kg (asumsi pengerjaan di lapangan) P = 0 (dianggap nol untuk mendapat titik impas) TabelPerhitungan BEP

2 1.220.497,687 300 222,447 15.737,594

3 1.278.658,27 300 222,447 16.603,590

4 1.359.878,95 300 222,447 17.534,833

5 1.437.446,44 300 222,447 18.535,020

Produksi mengalami titik impas (break even point) saat mesin menghasilkan santan sebanyak:

Tahun 1 = 14.932 kg/tahun

Tahun 3 = 16.604 kg/tahun

Tahun 4 = 17.535 kg/tahun

Lampiran 10. Net present value NPV = PWB - PWC

dimana:

PWB = Present worth of benefit PWC = Present worth of cost

NPV > 0 artinya alat menguntungkan untuk digunakan/layak NPV < 0 artinya alat tidak menguntungkan untuk digunakan Maka,

Penerimaan dari tiap kg = Rp. 300kg

Kapasitas alat = 110,39 kg/jam

Penerimaan = 110,39kg/jam x Rp. 300/kg

= Rp. 33.117/jam

Pendapatan = Penerimaan× jam kerja per tahun

= Rp. 33.117/jam x 1.800 jam/tahun

= Rp.59.610.600/tahun

Pembiayaan = BTT x Jam kerja per tahun

= Rp. 24.556/jam × 1.800 jam/tahun

PWB (present worth of benefit) 7,5%

Pendapatan = Rp. 59.610.800/tahun (P/A, 7,5%, 5) =Rp. 59.610.800/tahun(4,0459) PWC (present worth of cost) 7,5%

Investasi = Rp. 5.000.000

Pembiayaan = Rp. 44.200.800/tahun (P/A, 7,5%, 5) =Rp. 44.200.800/tahun (4,0459)

=Rp. 178.832.016,7

PWC = Rp. 5.000.000 +Rp. 178.832.016,7

= Rp. 183.832.016,7/tahun

NPV 7,5% = PWB - PWC

= Rp. 241.526.826,5 - Rp. 183.832.016,7

= Rp. 57.694.809,8/tahun PWB (present worth of benefit) 9,5%

Pendapatan = Rp. 59.610.600/tahun (P/A, 9,5%, 5)

=Rp. 59.610.600/tahun(3,8397) =Rp. 228.886.830,8/tahun

=Rp. 500.000(0,6352) =Rp. 317.600/tahun

PWB = Rp. 228.886.830,8/tahun + Rp. 317.600/tahun

= Rp. 229.204.420,8/tahun PWC (present worth of cost) 9,5%

Investasi = Rp. 5.000.000

Pembiayaan = Rp. 44.200.800/tahun (P/A, 9,5%, 5) =Rp.44.200.800/tahun(3,8397)

=Rp. 169.717.811,8/tahun

PWC = Rp. 5.000.000 + Rp. 169.717.811,8

= Rp. 174.717.811,8/tahun

NPV9,5% = PWB - PWC

= Rp. 229.204.420,8 - Rp. 174.717.811,8

= Rp. 54.486.609/tahun

Jadi, besarnya NPV 7,5% adalah Rp.57.694.809,8/tahun dan NPV 9,5% adalah Rp.54.486.609/tahun. Jadi nilai NPV dari alat ini > 0 maka mesin ini

Lampiran 11. Internal rate of return

Berdasarkan harga dari NPV=X (positif) atau NPV=Y (positif) dihitunglah harga IRR dengan menggunakan persamaan sebagai berikut:

IRR = q% + X

X- YX (q% - p%) (positif dan positif) dimana:

p = suku bunga bank paling atraktif q = suku bunga coba-coba ( > dari p) X = NPV awal pada p

Y = NPV awal pada q

Suku bunga bank (p) = 7,5%

Suku bunga coba-coba (q) = 9,5%

Karena keduanya positif, maka digunakan persamaan

IRR = q% + X

X − Y (q% - p%)

= 9,5% + Rp. 57.694.809,8

Rp. 57.694.809,8 - Rp. 54.486.609 (9,5% - 7,5%)

= 9,5 % + 17,98 (2%) = 9,5 % + 35,96%

Lampiran 12. Tabel suku bunga 1. Tingkat suku bunga 7,5%

39

DAFTAR PUSTAKA

Achmad, Z. 2006. Elemen Mesin I. Refika Aditama. Bandung.

Arismunandar, W. dan Koichi T. 2004. Motor Diesel Putaran Tinggi. Pradnya Paramita. Jakarta.

Badan Standardisasi Nasional SNI 7580. 2010. Mesin Pencacah (Chopper) Bahan Pupuk Organik-Syarat Mutu dan Metode Uji.

Daryanto. 1984. Dasar-dasar Teknik Mesin. Bina Aksara. Jakarta.

Daywin, F. J., R. G. Sitompul dan I. Hidayat. 2008. Mesin-Mesin Budidaya Pertanian di Lahan Kering. Graha Ilmu. Yogyakarta.

Fauzi, Y., Y.E. Widiastuti, I. Satyawibawa dan R. Hartono, 2002. Kelapa Sawit; Budidaya, Pemanfaatan Hasil dan Limbah Analis Usaha dan Pemasaran. Penebar Swadaya. Jakarta.

Giatman, M. 2006. Ekonomi Teknik. Raja Grafindo Persada. Jakarta.

Hardjosentono, M., Wijato, Elon. R., Badra I.W dan R. Dadang. 1996. Mesin-Mesin Pertanian. Bumi Aksara. Jakarta.

Halim, A. 2009. Analisis Kelayakan Investasi Bisnis: Kajian Dari Aspek Keuangan. Graha Ilmu. Yogyakarta..

Intara Y.I., dan B. Dyah. 2012. Studi Sifat Fisik dan Mekanik Parenkhim Pelepah Daun Kelapa Sawit Untuk Pemanfaatan sebagai Bahan Anyaman. Diakses dar

Kastaman, R. 2006. Analisis Kelayakan Ekonomi Suatu Investasi. Tasikmalaya. Mabie, H. H. danF. W. Ocvirk. 1967. Mechanics and Dinamycs of

Machinery.Jhon Wiley & Sons, Inc., New York.

Pasaribu, R. A., 1990. Sifat Kimia Kayu. Bogor, Balai penelitian Hasil Hutan. Diakses dari:

Rusadi, F. 2012. Evaluasi Teknis dan Ekonomi Mesin Pencacah Pelepah Kelapa Sawit Rancangan BBP Mektan sebagai Bahan Baku Kompos. Diakses dari:

Smith, H. P., dan Wilkes, L.H. 1990. Mesin dan Peralatan Usaha Tani. UGM-Press. Yogyakarta.

Stolk, J. dan C. Kross. 1981. Elemen Mesin: Elemen Konstruksi dari Bangunan Mesin. Penerjemah Handersin dan A. Rahmad, Erlangga. Jakarta.

Sukma, I.W.D., 2009. Spesifikasi Alat (Size Reduction). Diakses dari: https://indrawibawads.files.wordpress.com/2012/01/-indra- unila.pdf. [26 Juni 2015].

Sularso dan K. Suga., 2002.Dasar Perencanaan dan Pemilihan Elemen Mesin.Pradnya Paramita. Jakarta.

Suriadikarta, D.A. dan D. Setyorini, 2009. Baku Mutu Pupuk Organik. Diakses dari: http://syekhfanismd.lecture.ub.ac.id. [27 juni 2015].

Unadi, A., 2003. Teknologi Alat dan Mesin untuk Agribisnis Peternakan di

Kawasan Perkebunan Sawit. Diakses dari: http://peternakan.litbang.pertanian.go.id.pdf. [17 April 2015].

23

METODOLOGI PENELITIAN

Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada bulan September 2015 s/d Novvember 2015

di Laboratorium Keteknikan Pertanian Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara.

Bahan dan Alat Penelitian

Adapun bahan-bahan yang digunakan dalam penelitian ini adalahpelepah kelapa sawit sebagai bahan yang akan dicacah,plat besi, besi siku,baut, mur, plat

baja, skrup, motor bakar, bensin, puli, sabuk V, cat dan thinner.

Adapun alat-alat yang digunakan dalam penelitian ini adalah mesin las, mesin bubut, mesin bor, mesin gerinda, gergaji besi, martil, kikir, obeng, meteran,

stopwatch, kalkulator dan komputer.

Metodologi Penelitian

Pada penelitian ini, metode yang digunakan adalah studi literatur (kepustakaan), dan melakukan pengamatan tentang mesin pencacah sampah organik. Selanjutnya dilakukan perancangan bentuk dan pembuatan (perangkaian)

komponen-komponen mesin pencacah sampah organik. Setelah itu, dilakukan pengujian mesin dengan pengamatan parameter.

Komponen Alat

1. Kerangka alat

Kerangka alat ini berfungsi sebaga pendukung komponen lainnya, yang terbuat dari besi UNP dan besi siku dengan dimensi575x550x560 dalam

satuan mm. 2. Saluran masukan

Saluran masukan berbentuk trapesiumterbuat dari plat besi dengan ketebalan 3 mm yang berfungsi sebagai hopper pemasukan bahan.

3. Puli

Puli merupakan komponen alat yang memutar motor yang digerakkan oleh motor dengan ukuran 8 inci pada poros pisau pencacah dan 3 inci pada motor

bensin. 4. Sabuk V

Sabuk V (V-Belt) merupakan komponen alat yang menghubungkan motor

dengan puli pisaupencacah, sabuk V yang digunakan adalah tipe A1. 5. Motor bakar

Motor bakar berguna sebagai tenaga penggerak yang menggunakan bahan

bakar bensin yang memiliki daya sebesar 5,5HP. 6. Pisau pencacah

7. Saluran pengeluaran

Saluran ini berfungsi untuk menyalurkan bahan yang telah dicacah ke tempat penampungan yang telah disediakan dengan panjang 275 mm dan lebar 140

mm.

8. Tabung cacah

Merupakan tempat pisau pencacah untuk mencacah bahan yang dimasukan dengan dimensi tabung berdiameter 360 mm dan panjang 490 mm.

Persiapan Penelitian

a. Pembuatan mesin

Adapun langkah-langkah dalam membuat mesin pencacah sampah organik

ini yaitu:

- Dirancang bentuk mesin pencacah sampah organik. - Digambar serta ditentukan ukuran mesin.

- Dipilih bahan yang akan digunakan untuk membuat mesin pencacah sampah organik.

- Dilakukan pengukuran terhadap bahan-bahan yang akan digunakan sesuai

dengan ukuran yang telah ditentukan pada gambar teknik. - Dipotong bahan sesuai ukuran.

- Dibentuk dan dilakukan pengelasan plat bahan untuk membentuk kerangka mesin.

- Digerinda permukaan yang terlihat kasar karena bekas pengelasan.

- Dilakukan pengecetan untuk menambah daya tarik mesin dan memperpanjang umur pemakaian.

- Dipasang sabuk V untuk menghubungkan motor dengan puli.

b. Persiapan bahan

- Disiapkan bahan (pelepah kelapa sawit) yang akan dicacah.

- Ditimbang bahan (pelepah kelapa sawit).

- Bahan siap dicacah menggunakan mesin pencacah sampah organik.

Prosedur Penelitian

1. Disiapkan bahan yang akan dicacah. 2. Ditimbang bahan yang akan dicacah.

3. Dihidupkan mesin pencacah.

4. Dimasukkan bahan di lubang pemasukan. 5. Ditampung bahan yang telah tercacah.

6. Dicatat waktu yang dibutuhkan mesin untuk mencacah bahan. 7. Dilakukan perlakuan sebanyak tiga kali pengulangan.

8. Didokumentasi proses pengerjaan.

9. Dilakukan pengamatan parameter.

Parameter Penelitian

1. Kapasitas efektif alat (kg/jam)

Kapasitas alat dilakukan dengan menghitung banyaknya bahan yang telah tercacah (kg) tiap satuan waktu yang dibutuhkan selama proses

2. Rendemen (%)

Rendemen didapat dengan menghitung berat hasil setelah pencetakandengan berat bahan sebelumnya. Rendemen biasanya dihitung

dalam satuan persen.Hal ini dapat dihitung berdasarkan persamaan (5). 3. Analisis ekonomi

a. Biaya pencacahan

Perhitungan dilakukan dengan cara menjumlahkan biaya tetap dan biaya tidak tetap, atau lebih dikenal dengan biaya pokok.

- Biaya tetap

Biaya tetap terdiri dari:

1. Biaya penyusutan (metode sinking fund)

Hal ini dapat dihitung menggunakan persamaan (6)pada tinjauan pustaka.

2. Biaya bunga modal dan asuransi

Hal ini dapat dihitung menggunakan persamaan (7) pada tinjauan pustaka.

- Biaya tidak tetap

Biaya tidak tetap terdiri dari:

1. Biaya karyawan/operator. 2. Biaya bahan bakar. 3. Biaya reperasimesin.

b. Break even point

Manfaat perhitungan titik impas (break even point) adalah untuk

agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan. Hal ini dapat dihitung menggunakan persamaan

(8) pada tinjauan pustaka. c. Net present value

Identifikasi masalah kelayakan financial dianalisis dengan metode analisis financial dengan kriteria investasi. Net present value adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk

diusahakan. Hal ini dapat dihitung menggunakan persamaan (9) pada tinjauan pustaka, dengan kriteria :

- NPV > 0, berarti usaha menguntungkan, layak untuk dilaksanakan dan dikembangkan.

- NPV<0,berarti sampai dengan t tahun investasi proyek tidak

menguntungkan dan tidak layak untuk dilaksanakan serta dikembangkan.

- NPV= 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan.

d. Internal rate of return

Untuk mengetahui kemampuan untuk dapat memperoleh kembali investasi yang sudah dikeluarkan dapat dihitung dengan menggunakan IRR. Hal ini dapat dihitung menggunakan persamaan (10)pada tinjauan

29

HASIL DAN PEMBAHASAN

Msin Pencacah Sampah Organik

Rancang bangun mesin pencacah sampah organik pada penelitian ini yaitu

perancangan mesin pencacah yang digunakan dalam melakukan pencacahan pada sampah organik agar mendapat hasil cacahan dengan ukuran kecil. Adapun bagian-bagian mesin pencacah sampah organikyaitu kerangka, motor bakar

dengan bahan bakar bensin, pisau pencacah, sabuk v, pulley, saluran pemasukan bahan yang akan dicacah dan saluran pengeluaran bahan yang telah dicacah.

Kerangka alat berdimensi 57,5 cm x 55 cm x 56 cm.

Gambar 1. Mesin pencacah sampah organik

Motor bakar dengan bahan bakar bensin yang digunakan 5,5 HP dengan putaran 3600 rpm sebagai tenaga penggeraknya. Mekanisme transmisi daya dari

Gambar 2. Motor bakar

Alat pencacah sampah organik ini menggunakan 2 buah puli, yaitu puli

pada motor bakar dan puli penggerak yang dipasang dengan poros. Puli pada motor bakar menggunakan diameter 3 inchi sedangkan pada puli penggerak

berdiameter 8 inchi.

Gambar 3. Puli

Penelitian ini dilakukan dengan melakukan pencacahan pada pelepah kelapa sawit dengan menggunakan mesin pencacah sampah organik sebagai

sebanyak 24mata pisau dengan jarak antar pisau 3,5 cm yang tersusun spiral yang terbuat dari baja.

Gambar 4. Pisau pencacah

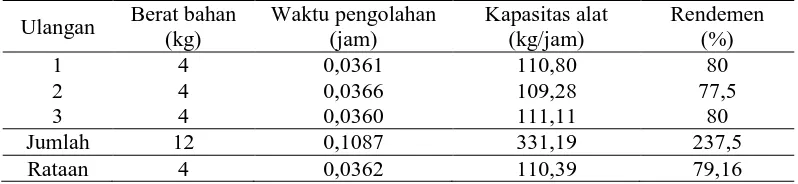

Data hasil pecacahan pelepah kelapa sawit yang dilakukan sebanyak 3 kali

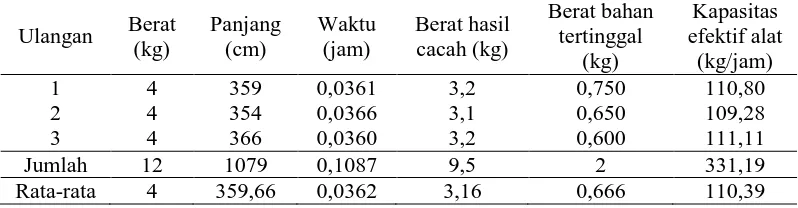

ulangan dapat dilihat pada Tabel 1 di bawah ini. Tabel 1. Hasil alat pencacah sampah organik

Ulangan Berat bahan (kg)

Berdasarkan Tabel 1untuk mencacah pelepah kelapa sawit seberat 4 kg

diperlukan waktu selama 0,0362 jam atau 2,17 menit sehingga diperoleh kapasitas alat pencacah sampah organik110,39 kg/jam dan persentase rendemen alat sebesar 79,16%. Ada beberapa faktor yang mempengaruhi data hasil pencacahan pelepah

kelapa sawit seperti: kinerja alat, bahan yang digunakan dan kemampuan operator.

Prinsip Kerja Alat

yang menyatu dengan poros. Dengan kecepatan putaran yang tinggi, mata pisau mampu memberi tekanan yang besar sehingga dapat mencacah pelepah kelapa sawit yang dimasukkan melalui hopper. Cacahan pelepah kemudian keluar

melalui saluran pengeluaran dan ditampung dengan menggunakan wadah.

Kapasitas Efektif Alat

Mesin pencacah sampah organikmenggunakan motor bensin dengan daya 5,5 HP. Pencacahan dilakukan dengan dimasukkannya pelepah sawit melalui saluran pemasukan bahan dari ujung pelepah sampai pangkal pelepah untuk

dicacah. Kapasitas efektif alat diperoleh dengan melakukan pencacahan pada pelepah kelapa sawit sebanyak tiga kali pengulangan dengan masing-masing

pengulangan menggunakan satu pelepah kelapa sawit dengan berat tiap pelepah sebesar 4 kg, kemudian dihitung kapasitas efektif alat. Penghitungan kapasitas efektif alat dilakukan dengan membagi berat bahan baku yang dicacah terhadap

waktu yang dibutuhkan selama pencacahan. Perhitungan kapasitas efektif alat ini dapat dihitung pada persamaan 3.

Tabel 2. Kapasitas efektif alat pencacah sampah organik Ulangan Berat

Pada Tabel 2 menunjukkan hasil yang diperoleh dari penelitian yang

dilakukan dengan mencacah pelepah kelapa sawit sebanyak 3 kali ulangan dengan

masing-masing berat bahan setiap ulangan sebesar 4 kg. Hasil pencacahan

kg adalah sebesar 2,17 menit, maka kapasitas efektif alat yang diperoleh sebesar

110,39 kg/jam.

Tabel 2menunjukkan nilai kapasitas efektif rata-rata mesin pencacah

pelepah kelapa sawit ini sebesar 110,39kg/jam. Sesuai dengan persyaratan unjuk kerja mesin pencacah bahan pupuk organik pada SNI 7580:2010 bahwa kapasitas

efektif alat dibagi menjadi 3 kelas yaitu kelas A dengan kapasitas <600 kg/jam, kelas B dengan kapasitas 600-1500 kg/jam dan kelas C dengan kapasitas >1500 kg/jam. Sehingga kapasitas pencacah pelepah kelapa sawit sebagai bahan baku

kompos ini termasuk kelas A.

Rendemen

Rendemen pencacahan diperoleh dengan membandingkan berat hasil bahan yang telah dicacah terhadap berat awal bahan yang akan dicacah dalam satuan persen (%) (Persamaan 5). Hasil rendemen yang diperoleh pada penelitian

sebagai berikut:

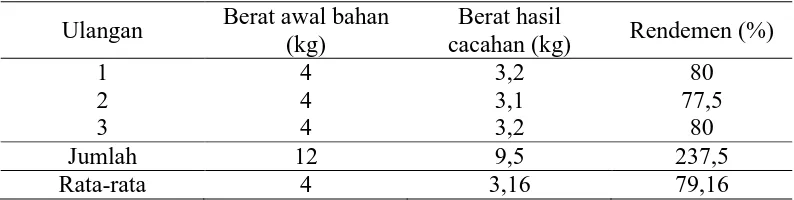

Tabel 3. Rendemen alat pencacah sampah organik Ulangan Berat awal bahan

(kg)

Dari Tabel 3 diperoleh hasil pengamatan rendemen pada alat yang

dilakuakan sebanyak 3 kali pengulangan dengan rata-rata berat awal bahan sebesar 4 kg yang menghasilkan rata-rata bahan yang tercacah sebanyak 3,16 kg, maka diperoleh rendemen pada alat ini sebesar 79,16%. Hal ini disebabkan

sehingga perlu dilakukannya modifikasi pada saluran pengeluaran dengan meletakkan saringan atau screen tepat diatas saluran pengeluaran agar bahan yang telah dicacah langsung jatuh ke bawah tanpa harus ada bantuan kipas penghisap

untuk membawa bahan untuk keluar melalui saluran pengeluaran.

Nilai rendemen yang dihasilkan juga dapat menunjukkan banyak atau

sedikitnya bahan (pelepah kelapa sawit) yang tertinggal di alat pencacah sampah organik.Rendemen merupakan perbandingan berat bahan yang tercacah dengan berat bahan sebelum dicacah, maka jika rendemen rendah maka bahan yang

tertinggal di dalam alat banyak, sebaliknya jika nilai rendemen tinggi maka bahan yang tertinggal di dalam alatsedikit.

Analisis Ekonomi

Biaya pemakaian alat

Analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan saat produksi menggunakan alat ini.Dengan analisis ekonomi dapat diketahui seberapa besar biaya produksi sehingga keuntungan alat dapat

diperhitungkan.

Dari penelitian yang dilakukan (Lampiran8), diperoleh biaya untuk

mencacah pelepah kelapa sawit berbeda tiap tahun.Hal ini disebabkan perbedaan nilai biaya penyusutan tiap tahun sehingga mengakibatkan biaya tetap alat tiap tahun berbeda juga. Diperoleh biaya pencacahan pelepah kelapa sawit dengan

mesin ini sebesar Rp.228,275/kg untuk tahun pertama, Rp. 228,590/kg untuk tahun kedua, Rp. 228,928/kg untuk tahun ketiga, Rp. 229,291/kg untuk tahun

dari penjumlahan biaya tetap dan biaya tidak tetap terhadap kapasitas jam kerja mesin pencacah sampah organik.

Untuk biaya tetap Rp. 1.158.017,50 tahun pertama, Rp. 1.220.497,687

tahun kedua, Rp. 1.287.658,27 tahun ketiga, Rp. 1.359.878,95 tahun keempat dan Rp. 1.437.446,44 tahun kelima dan biaya tidak tetap sebesar Rp.

44.200.800/tahun.

Break Even Point

Menurut Waldiyono (2008) manfaat perhitungan break even point adalah

untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang

diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan.

Berdasarkan data yang diperoleh dari penelitian yang telah dilakukan

(Lampiran 9), titik impas pada tahun pertama terjadi setelah mencacah 14.931,94kg, 15.737,594 kg pada tahun kedua, 16.603,590 kg pada tahun ketiga, 17.534,833 kg pada tahun keempat dan pada tahun kelima harus mencacah

18.535,020kg pelepah kelapa sawit. Peningkatan break even point setiap tahunnya dipengaruhi oleh biaya penyusutan yang meningkat setiap tahun.

Net Present Value

Net present value (NPV) adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Dari percobaan yang telah dilakukan

coba-coba 9,5% adalah Rp. 54.486.609. Hal ini berarti usaha ini layak untuk dijalankan karena nilainya lebih dari nol. Hal ini sesuai dengan pernyataan Giatman (2006), yang menyatakan bahwa kriteria NPV > 0, berarti investasi akan

menguntungkan.

Internal rate of return

Menurut Giatman (2006), yang menyatakan bahwa dengan menggunakan metode IRR akan menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang

harusdipenuhi. Hasil yang didapat dari perhitungan IRR adalah sebesar 45,46% (Lampiran 11). Usaha ini layak dijalankan apabila bunga pinjaman bank tidak

37

KESIMPULAN

1. Mesin pencacah sampah organik dengan menggunakan pelepah kelapa sawit sebagai bahan yang dicacah memiliki kapasitas efektif alat yaitu sebesar

110,39 kg/jam.

2. Rendemen pencacahan pelepah kelapa sawit rata-rata pada mesin pencacah sampah organiksebesar79,16%.

3. Mesin pencacah sampah organik dengan menggunakan pelepah kelapa sawit sebagai bahan yang dicacah ini memiliki biaya pokok sebesar Rp. 228,275/kg

untuk tahun pertama, Rp. 228,590/kg untuk tahun kedua, Rp. 228,928/kg untuk tahun ketiga, Rp. 229,291/kg untuk tahun keempat, Rp. 229,681/kg untuk tahun kelima.

4. Mesin mencapai titikBreak Event Pointapabila telah mencacah pelepah kelapa sawit sebanyak 14.931,940 kg pada tahun pertama, 15.737,594 kg

pada tahun kedua, 16.603,590 kg pada tahun ketiga, 17.534,833 kg pada tahun keempat, 18.535,020 kg pada tahun kelima.

5. Mesin layak digunakan/menguntungkan karena NPV yang dihasilkan > 0

yaitu sebesar Rp.57.694.809,8 per tahun dengan suku bunga yang digunakan 7,5% dan Rp. 54.486.609 per tahun dengan suku bunga coba-coba 9,5%.

6. Internal rate of return pada alat ini adalah sebesar 45,46%.

Saran

1. Perlu dilakukan pengujian terhadap diameter puli, baik puli pada poros pisau

2. Perlu dilakukan pengujian dengan komodoti sampah organik lainnya yang dapat dikelolah lebih lanjut.

3. Pelu dilakukan modifikasi terhadap saluran pengeluaran hasil cacahan untuk

4

TINJAUAN PUSTAKA

Pupuk Organik

Pupuk organik merupakan pupuk yang berasal dari sisa tanaman, hewan

atau manusia seperti pupuk kandang, pupuk hijau, dan kompos yang berbentuk cair maupun padat. Pupuk organik bersifat bukly dengan kandungan hara makro dan mikro rendah sehingga diperlukan dalam jumlah banyak. Keuntungan utama

menggunakan pupuk organik adalah dapat memperbaiki kesuburan kimia, fisik dan biologis tanah, selain sumber hara bagi tanaman.

Saat ini pembuatan pupuk organik banyak dilakukan dalam skala industri karena minimnya tenaga kerja di pedesaan. Hanya sedikit petani yang dapat memproduksi kompos untuk memenuhi kebutuhannya. Sebagian petani membeli

kompos dari pabrik lokal maupun kompos impor. Pemakaian pupuk organik akan semakin meningkat dari tahun ke tahun, maka sangat diperlukan regulasi atau

peraturan mengenai persyaratan yang harus dipenuhi oleh pupuk organik agar memberikan manfaat maksimal bagi pertumbuhan tanaman dan disisi lain tetap menjaga kelestarian lingkungan (Suriadikarta dan Setyorini, 2009).

Pelepah Kelapa Sawit

Pangkal pelepah daun (petiole) adalahtempat duduknya helaian daun (leaf

let) dan terdiri dari rachis (basis foli), tangkai daun(petiole) dan duri (spine), helaian anak daun (lamina), ujung daun (apex foli), lidi (nervatio),daun (margo folii) dan daging daun (intervenium) (Fauzi, dkk., 2002).

panjangnyamencapai lebih dari 7,5-9 meter. Jumlah anak daun disetiap pelepah berkisar antara 250-400 helai, daun muda yang masih kuncup berwarna kuning pucat. Pada tanah yang subur,daun cepat membuka sehingga makin efektif

melakukan fungsinya sebagai tempatberlangsungnyafotosintesis dan sebagai alat respirasi. Semakin lama proses fotosintesisberlangsung, semakin banyak bahan makanan yang dibentuk sehingga produksi akanmeningkat. Jumlah pelepah, panjang pelepah, dan jumlah anak daun tergantung pada umur tanaman. Tanaman yang berumur tua, jumlah pelepah dan anak daun lebih banyak. Begitupula

pelepahnya akan lebih panjang dibandingkan dengan tanaman yang masih muda (Fauzi, dkk., 2002).

Batang dan pelepah dapat dimanfaatkan sebagai pakan ternak. Pada prinsipnyaterdapat 3 cara pengolahan batang kelapa sawit untuk dijadikan pakan ternak yaitupengolahan menjadi silase, perlakuan NaOH dan pengolahan dengan

menggunakan uap.Untuk pelepah sawit, pengolahan yang paling efisien adalah dengan membuat silase.Pengalaman peternak sapi di Malaysia pada usaha penggemukan sapi dengan skala 1.500ekor, menggunakan komposisi makanan

campuran dengan perbandingan 50% pelepahkelapa sawit dan 50% konsentrat (Fauzi, dkk., 2002).

Gaya potong pelepah kelapa sawit dapat dihitung dengan meletakkan pisau diatas neraca (posisi tegak lurus terhadap neraca), kemudian pelepah dipecutkan kearah pisau. Ketika pelepah terpotong, pada saat yang bersamaan

neraca akan menunjukkan berapa kg gaya potong maksimal yang terjadi. Hasil dari percobaan gaya potong terhadap pelepah kelapa sawit sebanyak 5 kali

Berdasarkan penelitian yang dilakukan terhadap uji fisik dan mekanik parenkim pelepah daun sawit, didapatkan bahwa pelepah kelapa sawit segar memiliki sifat fisik dengan kadar air rata-rata 0,83%; berat jenis pelepah kelapa

sawit adalah 0,362 g/cm3; modulus elastisitas 11.345 kg/cm2; tegangan pada batas proporsi 146,696 kg/cm2; tegangan maksimum 178,521 kg/cm2; daya lenting

0,165 kg.m; dan deformasi mulur 0,682 mm (Intara dan Dyah, 2012).

Berat jenis ini diduga sangat dipengaruhi oleh anatomi parenkim pelepah sawit. Anatomi batang parenkim pelepah sawit secara makro terdiri dari dua

jaringan utama yaitu parenkim dasar dan pembuluh sangat mempengaruhi massa bahan. Jika dihubungkan dengan komponen kimia yang terdapat didalam

parenkim pelepah sawit maka kandungan selulosa dan lignin berpengaruh terhadap massa bahan. Kerapatan serat sangat ditentukan kandungan selulosa dan lignin parenkim. Serat yang satu dengan serat yang lain diikat oleh lignin dalam

suatu ikatan yang kompak dan tersusun rapat pada batang parenkim pelepah sawit. Semakin tinggi kandungan selulosa maka semakin tinggi ikatan mikrofilbil. Semakin banyak ikatan mikrofibil semakin banyak serat-serat yang tersusun.

Akan tetapi yang paling berperan dalam membentuk suatu ikatan yang kompak dan susunan yang rapat adalah kandungan lignin. Jadi secara tidak langsung berat

jenis dipengaruhi oleh kandungan selulosa dan lignin (Pasaribu, 1990).

Komponen Pembuatan Alat

Motor bakar

Motor penggerak adalah motor yang dapat mengubah tenaga panas hasil dari suatu pembakaran menjadi tenaga mekanik. Motor penggerak dapat

1. Motor dengan pembakaran diluar.

2. Motor dengan pembakaran didalam silinder. (Hadjosentono, dkk., 1996).

Minyak bakar yang disemprotkan kedalam silinder berbentuk butir-butir cairan yang halus. Oleh karena udara didalam silinder pada saat tersebut sudah

bertemperatur dan bertekanan tinggi maka butir-butir tersebut akan menguap. Penguapan butir bahan bakar itu dimulai pada bagian permukaan luarnya, yaitu bagian yang terpanas. Uap bahan bakar yang terjadi itu selanjutnya bercampur

dengan udara yang ada disekitarnya. Proses penguapan itu berlangsung terus selama temperatur sekitarnya mencukupi (Arismunandar dan Koichi, 2004).

Poros

Poros merupakan salah satu bagian yang terpenting dari setiap mesin.Hampir semua mesin meneruskan tenaga bersama-sama dengan putaran

utama dalam transmisi seperti itu dipegang oleh poros.Poros untuk meneruskan daya diklasifikasikan menjadi poros transmisi(line shaft), spindle(spindle), gandar(axle), poros (shaft) dan poros luwes (Achmad, 2006).

Beberapa hal yang perlu diperhatikan dalam merencanakan sebuah poros, yaitu:

1. Kekuatan poros

Suatu poros transmisi dapat mengalami beban puntir atau lentur atau gabungan antara puntir dan lentur.Kelelahan, tumbukan atau pengaruh konsentrasi

tegangan bila diameter poros diperkecil atau bila poros mempunyai alur pasak, harus diperhatikan.Sebuah poros harus direncanakan hingga cukup kuat untuk

2. Kekakuan poros

Meskipun sebuah poros mempunyai kekuatan yang cukup tetapi jika lenturan atau defleksi puntirnya terlalu besar akan mengakibatkan ketidaktelitian

(pada mesin perkakas) atau getaran dan suara. Karena itu, disamping kekuatan poros, kekakuannya juga harus diperhatikan dan disesuaikan dengan macam

mesin yang akan dilayani poros tersebut. 3. Putaran kritis

Bila putaran suatu mesin dinaikkan maka pada suatu harga putaran tertentu

dapat terjadi getaran yang luar biasa besarnya.Putaran ini disebut putaran kritis.Hal ini dapat mengakibatkan kerusakan pada poros dan bagian-bagian

lainnya. 4. Korosi

Bahan-bahan tahan korosi harus dipilih untuk poros propeler dan pompa

bila terjadi kontak dengan fluida yang korosif. Demikian pula untuk poros-poros yangterancam kavitasi, dan poros-poros mesin yang berhenti lama sampai batas-batas tertentu dapat dilakukan perlindungan terhadap korosi.

5. Bahan poros

Poros untuk mesin umum biasanya dibuat dari baja batang yang ditarik

dingin dan difis, baja karbon konstruksi mesin yang dihasilkan dari baja yang di-deokasi dengan ferrosilikon. Poros-poros yang dipakai untuk meneruskan putaran tinggi dan beban berat umumnya dibuat dari baja paduan dengan kulit yang sangat

Puli

Puli berfungsi untuk memindahkan daya dan putaran yang dihasilkan dari

motor yang selanjutnya diteruskan lagi ke v-belt dan akan memutar poros. Puli dibuat dari besi cor atau dari baja.Puli kayu tidak banyak lagi dijumpai. Untuk konstruksi ringan diterapkan puli dari paduan aluminium (Stolk dan Kros, 1981).

Untuk menghitung kecepatan atau ukuran roda transmisi, putaran transmisi penggerak dikalikan diameternya adalah sama dengan putaran roda

transmisi yang digerakkan dikalikan dengan diameternya.

SD

penggerak=SD

yang digerakkan...(1)dimana,

S = Kecepatan putar puli (rpm)

D = Diameter puli (mm) (Smith dan Wilkes, 1990).

Sabuk V

Sabuk V terbuat dari karet dan mempunyai penampang trapesium.Sabuk V dibelitkan di sekitar alur pulleyyang berbentuk V pula.Transmisi sabuk yang

bekerja atas dasar gesekan belitan mempunyai beberapa keuntungan karena murah harganya, sederhana konstruksinya dan mudah untuk mendapatkan perbandingan

putaran yang diinginkan. Kekurangan yang ada pada sabuk ini adalah terjadinyaslip antara sabuk dan pulleysehingga tidak dapat dipakai untuk putaran tetap atauperbandingan transmisi yang tetap (Daryanto, 1984).

Susunan khas sabuk V terdiri atas:

- Bagian yang membawa beban yang dibuat dari bahan tenunan dengan daya rentangan yang rendah dan tahan minyak sebagai pembalut

(Smith dan Wilkes, 1990).

Menurut Smith dan Wilkes (1990), apabila pemindahan daya menggunakan dua roda transisi, maka hubungan antara jarak kedua titik pusat

sumbu roda transisi dengan panjang sabuk dapat ditentukan dengan rumus:

L=2C+1,57(D+d)+(D-d) 2

4C ...(2) dimana:

L = Panjang efektif sabuk (mm)

C = Jarak antara kedua sumbu roda transmisi (mm)

D = Diameter luar efektif roda transmisi yang besar (mm) d = Diameter luar efektif transmisi yang kecil (mm)

Bantalan

Bantalan adalah elemen mesin yang mampu menumpu poros berbeban,sehingga putaran atau gerakan bolak-baliknya dapat berlangsung secara

halus,aman dan tahan lama.Bantalan harus cukup kokoh untuk menghubungkan porosserta elemen mesin lainnya agar bekerja dengan baik.Bantalan dapat

diklasifikasikan berdasarkan pada: 1. Gerakan bantalan terhadap poros

- Bantalan luncur

- Bantalan gelinding 2. Beban terhadap poros

- Bantalan aksial

- Bantalan gelinding khusus (Sularso dan Suga, 2002).

Pisau pencacah

Pisau pencacah pada alat ini berfungsi sebagai komponen pencacah yang

akan mengubah bentuk dan ukuran bahan yang akan dimasukkan ke dalam pisau pencacah. Pisau pencacah ini memiliki jumlah pisau sebanyak 24 mata pisau yang terbuat dari baja.Menurut Badan Standardisasi Nasional SNI 7580 (2010),

banyaknya jumlah pisau dibagi menjadi 3 (tiga) kelas, yaitu: Kelas A ≤ 15; Kelas B 16-25; dan Kelas C 26-35.

Mekanisme Pembuatan Alat

Dalam pekerjaan bengkel alat dan mesin, benda kerja yang akan dijadikan dalam bentuk tertentu sehingga menjadi barang siap pakai dalam kehidupan

sehari-hari, maka dilakukan proses pengerjaan dengan mesin-mesin perkakas, antara lain mesin bubut, mesin bor, mesin gergaji, mesin frais, mesin skrap, mesin asah, mesin gerinda, dan mesin yang lainnya (Daryanto, 1984).

Sabuk V dibelitkan di sekeliling alur puli yang berbentuk V. Selain koefisien gesek dan kekuatannya, harganya yang relatif murah membuat sabuk V

lebih sering dipakai (Sularso dan Suga, 2002).

Puli dapat dipasangkan antara lain secara vertikal, pemasangan puli dilakukan secara tegak di mana letak pasangan puli adalah pada sumbu vertikal.

Perlu diperhatikan dalam pembuatan alat pengolahan hasil pertanian adalah bahan yang dipakai. Kekuatan, keawetan, dan pelayanan yang diberikan peralatan usaha tani bergantung terutama pada macam dan kualitas bahan yang

digunakan untuk pembuatannya. Dalam pembuatannya terdapat kecenderungan konstruksi peralatan untuk meniadakan sebanyak mungkin baja tuangan dan

mengganti dengan baja tekan atau baja cetak. Bilamana hal ini dilakukan dapat menekan biaya membuat mesin dalam jumlah besar. Keberhasilan atau kegagalan alat sering sekali tergantung pada bahan yang dipakai untuk pembuatannya.

Bahan yang digunakan untuk pembuatan peralatan usaha tani dapat diklasifikasikan dalam logam dan bukan logam (Smith dan Wilkes, 1990).

Pengecilan Ukuran

Semua cara yang digunakan untuk memotong partikel zat padat dan dipecahkan menjdi kepingan-kepingan yang lebih kecil dinamakan size reduction

atau pengecilan ukuran. Didalam industri pengolahan, zat padat diperkecil dengan berbagai cara yang sesuai dengn tujuannya. Secara umum tujuan dari pengecilan ukuran adalah:

1. Menghasilkan padatan dengan ukuran maupun spesifik permukaan tertentu, 2. Memecahkan bagian dari mineral atau kristal dari persenyawaan kimia yang

terpaut pada padatan.

Beberapa cara untuk memperkecil ukuran zat padat dapat dilakukan dengan menggunakan berbagai cara, yaitu: kompresi (tekanan), impak (pukulan),

gesekan dan pemotongan/pencacahan (Sukma, 2009).

Hijauan yang telah dicacah memungkinkan ternak dapat

dalam proses pembuatan silase diperlukan hijauan yang telah tercacah agar prosesnya berlangsung lebih cepat dan hasilnya lebih seragam. Alsin memungkinkan pencacahan menjadi potongan-potongan secara seragam dengan

panjang potongan 2-5 cm (Unadi, 2003).

Prinsip Keja Mesin Pencacah Sampah Organik

Tujuan dari pencacahan adalah untuk menghasilkan ukuran bahan menjadi lebih kecil sehingga dapatdigunakan sesuai dengan kebutuhan seperti untuk bahan baku pembuatan pupuk dan untuk pakan ternak. Mesin pencacah sampah organik

merupakan salah satu mesin teknologi tepat guna untuk mencacah sampah organik seperti rerumputan, dedaunan ataupun pelepah pepohonan. Prinsip kerja dari alat

tersebut yaitu rerumputan ataupun pelepah pepohonan yang telah dikumpulkan dimasukkan kedalam saluran pemasukan. Selanjutnya, pisau pencacah yang di dalam tabung akan mencacah bahan dan bahan akan keluar melalui lubang

keluaran dalam ukuran yang kecil.

Konsumsi Bahan Bakar

Pengamatan bahan bakar diperlukan untuk mengetahui berapa banyak

bahan bakar yang digunakan untuk mencacah caranya yaitu dengan mengisi penuh tangki bahan bakar sebelum alat dioperasikan. Setelah alat selesai

dioperasikan, bahan bakar bensin diisi kembali sampai penuh dan dicacat besarnya volume penambahan bahan bakar tersebut.Debit pemakaian bahan bakar dapat dihitung dengan rumus:

Q = 60 × Volume

dimana:

Q = debit pemakaian bahan bakar (liter/jam)

Vol = volume pemakaian bahan bakar pada saat beroperasi (cm3)

T = total operasional waktu alat pencacah (menit) 60 = konversi satuan 1 jam = 60 menit

1000 = konversi satuan 1 liter = 1000 cm3 (Rusadi, 2012).

Menurut Badan Standardisasi Nasional SNI 7580 (2010), persyaratan

untuk konsumsi bahan bakar (liter/jam pada mesin pencacah sampah organik, yaitu: Kelas A < 2; Kelas B 2-3; dan Kelas C > 3.

Kapasitas Kerja Alat dan Mesin Pertanian

Menurut Daywin, dkk., (2008), kapasitas kerja suatu alat atau mesin didefenisikan sebagai kemampuan alat dan mesin dalam menghasilkan suatu

produk (contoh: ha, kg, lt) persatuan waktu (jam). Dari satuan kapasitas kerja dapat dokonversikan menjadi satuan produk per kW per jam, bila alat/mesin itu menggunakan daya penggerak motor. Jadi satuan kapasitas kerja menjadi:

Ha.jam/kW, kg.jam/kW, Lt.jam/kW. Persamaan matematisnya dapat ditulis sebagai berikut :

Kapasitas Alat = Produk yang diolah

Waktu ...……...…………...(4)

Berdasarkan kapasitasnya, mesin pencacah sampah organik dibagi menjadi 3 (tiga) kelas, yaitu:

2. Kelas B adalah mesin pencacah yang mempunyai kapasitas 600 kg/jam sampai dengan 1.500 kg/jam

3. Kelas C adalah mesin pencacah yang mempunyai kapasitas lebih besar dari

1.500 kg/jam (BSN, 2010).

Rendemen

Rendemen adalah presentase produk yang didapatkan dengan membandingkan berat awal bahan dengan berat akhirnya. Sehingga didapat kehilangan berat proses pengolahan. Rendemen didapat dengan cara menimbang

berat akhir bahan yang dihasilkan dari proses dibandingkan dengan berat bahan awal.

Rendemen = Berat Bahan Yang Dihasilkan

Berat Bahan Baku

x 100% ...

(5)Analisis Ekonomi

Analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan saat produksi menggunakan mesin ini. Dengan analisis ekonomi

dapat diketahui seberapa besar biaya produksi sehingga keuntungan alat dapat diperhitungkan. Investasi di bidang mesin/alat dimaksudkan untuk memperoleh

keuntungan yang wajar, karena itu perlu dilakukan perhitungan biaya produksi. Prestasi mesin/alat harus mengimbangi total biaya tetap dan biaya tidak tetap.

Biaya pemakaian alat

Biaya pokok ialah biaya yang diperlukan suatu alat/mesin pertanian untuk setiap unit produk dan diperlukan data kapasitas alat/mesin yang bersangkutan.

langsung berkaitan dengan biaya pembuatan produk secara fisik yang dikeluarkan dalam rangka kegiatan proses produksi sehingga disebut juga dengan production cost. Biaya produksi terdiri dari biaya bahan langsung, biaya tenaga kerja langsung, biaya bahan tak langsung, biaya tenaga kerja tak langsung, dan biaya tak langsung lainnya. Ada dua kelompok biaya pemakaian alat atau mesin yang

umum dibicarakan, yaitu biaya tetap dan biaya tidak tetap. Jumlah biaya tetap tidak dipengaruhi oleh jam kerja alsin, sedangkan biaya tidak tetap sangat dipengaruhi oleh alat dan mesin (Giatman, 2006).

Biaya tetap (fixed cost) yaitu biaya yang selalu harus dikeluarkan tanpa memandang aktivitas produksi yang sedang dilaksanakan dan tidak tergantung

pada banyak sedikitnya produk yang akan dihasilkan, misalnya: biaya penyusutan, biaya pajak, dan lain-lain (Halim, 2009).

Sedangkan biaya tidak tetap (variable cost) yaitu biaya yang dikeluarkan

sehubungan dengan kegiatan produksi dan tergantung pada output yang dihasilkan. Dimana semakin banyak produk yang dihasilkan maka semakin banyak bahan yang digunakan dan biaya yang digunakan akan semakin besarjuga,

misalnya: biaya perbaikan, pemebelian bahan, sewa alat, upah buruh, dan lain-lain (Waldiyono, 2008).

a. Biaya tetap

Biaya tetap terdiri dari:

1. Biaya penyusutan (metode sinking fund)

Selama suatu alat dipakai harus dianggap nilainya berkurang menyusut dan dibutuhkan suatu biaya untuk menutupnya yakni biaya

tersedia biaya sebagai pengganti alat tersebut yang dikumpulkan selama umur pemakaian alat. Penyusutan tidak selamanya bergantung pada umur daya guna alat. Bisa pula terjadi akibat perubahan zaman, perubahan

keadaan pasar, dan hadirnya alat dengan teknologi terbaru yang lebih ekonomis.

Menurut Waldiyono (2008), menyatakan bahwa salah satu cara untuk mengitung biaya penyusutan yaitu menggunakan metode penanaman dana (Singking fund methods). Dimana biaya penyusutan kecil

di awal dan sangat besar pada akhir umur pemakaian. Maka kecilnya dana penyusutan pada awal pemakaian mungkin akan menguntungkan karena

pada saat itu produksinya belum maksimal, tapi akan terasa berat pada akhir umur pemakaian yang dimana dana produksinya minimum.

Metode sinking fund memperhitungkan bunga modaldari bunga

modal yangdigunakanpaling mendekati nilaipenyusutan yang sebenarnya.

Persamaan yang digunakan ialah:

Dn = (P – S) (A/F, i%, n) (F/A, i%, n - 1)...(6) dimana:

Dn = Biaya penyusutan pada tahun ke-n (Rp/tahun) P = Harga awal (Rp)

S = Harga akhir, 10% dari harga awal (Rp)

N = Perkiraan umur ekonomis (tahun) n = Tahun ke-n

2. Biaya bunga modal dan asuransi

Besarnya bunga modal adalah perbandingan antara uang yang harus dibungakan selama periode tertentu dibandingkan dengan jumlah

pinjaman yang diperoleh. Biaya bunga modal dan asuransi, perhitungannya digabungkan besarnya:

I = i(P)(n+1)

2n ...(7)

dimana:

P = Harga/nilai awal (Rp)

i = Total persentase bunga modal dan asuransi (17% pertahun) (Waldiyono, 2008).

3. Biaya pajak

Di beberapa literatur menganjurkan bahwa biaya pajak alat dan

mesin pertanian diperkirakan sebesar 2% pertahun dari nilai awalnya (Waldiyono, 2008).).

b. Biaya tidak tetap

Biaya tidak tetap terdiri dari:

1. Biaya karyawan/operator yaitu biaya untuk gaji operator. Biaya ini

tergantung kepada kondisi lokal, dapat diperkirakan dari gaji bulanan

atau gaji pertahun dibagi dengan total jam kerjanya.

2. Biaya bahan bakar adalah pengeluaran solar dan bensin (bahan bakar)

pada kondisi kerja per jam. Satuannya adalah liter per jam, sedangkan

Break even point

Break evenpoint merupakan analisis untuk mengetahui banyaknya bahan yang harus dicacah. Analisis break even pointadalah suatu teknik analisis untuk

mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan yang terjadi di suatu perusahaan. Sementara yang dimaksud dengan

break event point adalah suatu keadaan diamana total revenue persis sama dengan total cost. Dengan demikian dalam kondisi break even pointperusahaan tidak memperoleh keuntungan dan tidak pula menerima kerugian. Jadi analisis tersebut

dapat membantu manajemen dalam mengambil keputusan antara lain tentang : 1. Jumlah penjualan minimal yang dipertahankan agar perusahaan tidak rugi.

2. Jumlah penjualan yang harus dicapai untuk memperoleh laba tertentu.

3. Sampai seberapa besar omset penjualan boleh turun agar perusahaan tidak rugi.

4. Sampai seberapa besar efek dari perubahan harga jual, biaya dan volume penjualan terhadap laba yang akan diperoleh.

Analisis BEP juga digunakan untuk:

1. Hitungan biaya dan pendapatan untuk setiap alternatif kegiatan usaha.

2. Rencana pengembangan pemasaran untuk menetapkan tambahan investasi

untuk peralatan produksi.

3. Tingkat produksi dan penjualan yang menghasilkan ekuivalensi (kesamaan) dari dua alternatif usulan investasi

(Waldiyono, 2008).

Manfaat perhitungan BEP adalah untuk mengetahui batas produksi

untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan. Untuk mendefinisikan antara titik impas pada keuntungan (P) nol dan titik impas dengan kontribusi

keuntungan, keuntungan sebelum pajak (P) perlu diperhatikan, yakni:

S =FC + P

SP - VC ...(8) dimana:

S = Sales variabel (produksi) (kg/tahun)

FC = Fix cash (biaya tetap) (Rp/tahun)

P =Profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas. SP = Selling per unit (penerimaan dari tiap unit produksi) (Rp)

VC = Variabel cash (biaya tidak tetap) per unit produksi (Rp) (Waldiyono, 2008).

Net present value(NPV)

Net present value adalah selisih antara present value dari investasi nilai sekarang dari penerimaan kas bersih dimasa yang akan datang. Identifikasi masalah kelayakan financial dianalisis dengan menggunakan metode analisis finansial dengan kriteria investasi. Net present value adalah kriteria yang digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan.

yang diperhitungkan hanya cash out (cost) disebut dengan present worth of cost (PWC). Sementara itu NPV diperoleh dari PWB dikurangi PWC, yakni:

NPV = PWB – PWC ...(9) dimana:

NPV = Net Present value PWB = Present worth of benefit PWC = Present worth of cost

Untuk mengetahui apakah rencana suatu investasi tersebut layak ekonomis atau tidak, diperlukan suatu ukuran atau kriteria tertentu dalam metode NPV, yaitu:

NPV > 0 artinya investasi akan menguntungkan/ layak NPV < 0 artinya investasi tidak menguntungkan (Giatman, 2006).

Internal rate of return(IRR)

Dengan menggunakan metode internal rate of return (IRR) akan

mendapatkan informasi yang berkaitan dengan tingkat kemampuan cash flow dalam mengembalikan investasi yang dijelaskan dalam bentuk %priode waktu.

Logika sederhananya menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi (Giatman, 2006).

Internal rate of return adalah suatu tingkatan discount rate, pada discount rate dimana diperolah B/C ratio = 1 atau NPV = 0. Harga IRR dapat dihitung dengan menggunakan rumus sebagai berikut:

IRR = i1 –

NPV 1

dimana :

i1 = Suku bungabank paling atraktif i2 = Suku bunga coba-coba

NPV1 = NPV awal pada i1 NPV2 = NPV pada i2

1

PENDAHULUAN

Latar Belakang

Perhatian masyarakat terhadap soal pertanian dan lingkungan beberapa

tahun terakhir ini menjadi meningkat. Keadaan ini disebabkan karena semakin dirasakannya dampak negatif yang berasal dari lingkungan dan jika dibandingkan dengan dampak positifnya bagi peningkatan produktivitas tanaman pertanian

pengaruh bahan kimia tersebut tidak sebanding. Bahan-bahan kimia yang selalu digunakan untuk alasan produktivitas dan ekonomi ternyata saat ini lebih banyak

menimbulkan dampak negatif baik bagi kehidupan manusia dan lingkungan sekitarnya.

Pertanian organik merupakan bagian dari pertanian alami yang dalam

pelaksanaannya berusaha menghindarkan penggunaan bahan kimia dan pupuk yang bersifat meracuni lingkungan dengan tujuan untuk memperoleh kondisi

lingkungan yang sehat. Selain itu, juga untuk menghasilkan produksi tanaman yang berkelanjutan dengan cara memperbaiki kesuburan tanah melalui penggunaan sumberdaya alami seperti mendaur ulang sampah dedaunan yang

banyak ada dilingkungan kampus, kantor dan perumahan.

Teknologi dan ilmu pengetahuan pada saat ini berkembang dengan sangat

cepat, hal ini tidak lepas dari keinginan manusia untuk memenuhi kebutuhannya dengan mudah dan tidak menghabiskan waktu serta tenaga yang banyak. Perkembangan teknologi sangat diperlukan guna memepercepat penyelesaian

sampah atau membakar sampahuntuk mendapatkan lingkungan yang bersih. Jika sampah (daun-daunan) tersebut sangat banyak, tentu akan menyita waktu dan tenaga yang besar untuk membakar dan membuang sampah tersebut.

Alat pencacah sampah organik ini adalah sebuah alat yang berfungsi sebagai penghancur bahan organik seperti dedaunan, rumput-rumputan, ranting

kecil pohon, dan pelepah pohon dengan cara mencacahnya sampai dengan ukuran kecil-kecil. Banyak sekali sampah organik tidak terolah dengan baik yang akibatnya menimbulkan polusi dilingkungan. Alat pencacah sampah organik ini

tidak hanya berguna sebagai pencacah sampah organik sebagai pupuk, melainkan dedaunan atau rerumputan dapat dicacah sebagai pakan untuk ternak.

Memandang pentingnya pengendalian lingkungan akan sampah organik yang tidah terolah dengan baik dan memperhatikan alasan di atas, maka penulis ingin merancang dan mengembangkan alat pencacah sampah organik untuk

pengolahan lebih lanjut akan sampah organik menjadi pupuk atau pakan ternak.

Tujuan Penelitian

Penelitian ini bertujuan untuk mendesain, membuat dan menguji alat

pencacah sampah organik.

Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah :

1. Bagi penulis yaitu sebagai bahan untuk menyusun skripsi yang merupakan syarat untuk menyelesaikan pendidikan di Program Studi

2. Bagi mahasiswa, sebagai informasi pendukung untuk melakukan penelitian lebih lanjut mengenai alatpencacah sampah organik.

3. Bagi masyarakat, sebagai bahan informasialat pencacah sampah organik.

Batasan Masalah

1. Pembuatan dan pengujian alat hanya pada sampah organik.

2. Komponen-komponen kelistrikan tidak dibahas atau tidak dijelaskan. 3. Kerangka pada mesin serta berbagai macam sambungan yang ada

i

ABSTRAK

DONI APRIANO PURBA: Rancang Bangun Alat Pencacah Sampah Organik, dibimbing oleh ACHWIL PUTRA MUNIR dan SULASTRI PANGGABEAN.

Perhatian masyarakat terhadap soal pertanian dan lingkungan beberapa tahun terakhir ini menjadi meningkat. Keadaan ini disebabkan karena semakin dirasakannya dampak negatif yang berasal darilingkungan jika dibandingkan dengan dampak positifnya bagi peningkatan produktivitas tanaman pertanian. Alat pencacah sampah organik adalah sebuah alat yang berfungsi sebagai penghancur bahan organik seperti dedaunan, rumput-rumputan, ranting kecil pohon, dan pelepah pohon dengan cara mencacahnya sampai dengan ukuran kecil-kecil. Alat pencacah sampah organik ini tidak hanya berguna sebagai pencacah sampah organik sebagai pupuk, melainkan dedaunan atau rerumputan dapat dicacah sebagai pakan untuk ternak.

Hasil penelitian menunjukkan kapasitas efektif alat 110,39kg/jam. Biaya pokok sebesar Rp. 228,275/kg untuk tahun pertama, Rp.228,590/kg untuk tahun kedua, Rp. 228,928/kg untuk tahun ketiga, Rp. 229,291/kg untuk tahun keempat, Rp. 229,681/kg untuk tahun kelima. BEP sebanyak 14.932kg pada tahun pertama, 15.738 kg pada tahun kedua, 16.604 kg pada tahun ketiga, 17.535 kg pada tahun keempat, 18.535 kg pada tahun kelima. IRR sebesar 45,46%.

Kata kunci : rancang bangun mesin, pencacahan, sampah organik.

ABSTRACT

DONI APRIANO PURBA: Design and construction of organic waste grater, Supervised by ACHWIL PUTRA MUNIR and SULASTRI PANGGABEAN.

Public attention to the agricultural and environmental problems in the last few years was increased. This situation was caused by the increasingly negative impact from the environment, compared to positive impact of the productivity of agricultural crops. This organic waste grater is an equipment that work as a chopper of organic material such as leaves, grass, small twigs of trees, and the stem by chopping them up into a small sizes. The equipment is not only useful to chop organic waste into fertilizer, but can be used as feed for livestock.

The results showed that the effective capacity of the equipment was 110,39kg/hour. Primary cost wasRp. 228,275/kg for the first year, Rp.228,590/kg for the second year, Rp. 228,928/kg for the third year, Rp. 229,291/kg for the fourth year, and Rp. 229,681/kg for the fifth year. BEP was 14.932 kg in the first year, 15.738 kg in the second year, 16.604kg in the third year, 17.535 kg in the fourth year and 18.535 kg in the fifth year. The IRR was 45,46%.

SKRIPSI

OLEH:

DONI APRIANO PURBA 110308036

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

RANCANG BANGUN ALAT PENCACAH SAMPAH

ORGANIK

SKRIPSI

OLEH:

DONI APRIANO PURBA 110308036

Skripsi sebagai salah satu syarat untuk dapat memperoleh gelar Sarjana di Program Studi Keteknikan Pertanian Fakultas Pertanian

Universitas Sumatera Utara

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

2015

Disetujui Oleh : Komisi Pembimbing

( Achwil Putra Munir, STP, M.Si) (Sulastri Panggabean, STP, M.Si )

i

ABSTRAK

DONI APRIANO PURBA: Rancang Bangun Alat Pencacah Sampah Organik, dibimbing oleh ACHWIL PUTRA MUNIR dan SULASTRI PANGGABEAN.

Perhatian masyarakat terhadap soal pertanian dan lingkungan beberapa tahun terakhir ini menjadi meningkat. Keadaan ini disebabkan karena semakin dirasakannya dampak negatif yang berasal darilingkungan jika dibandingkan dengan dampak positifnya bagi peningkatan produktivitas tanaman pertanian. Alat pencacah sampah organik adalah sebuah alat yang berfungsi sebagai penghancur bahan organik seperti dedaunan, rumput-rumputan, ranting kecil pohon, dan pelepah pohon dengan cara mencacahnya sampai dengan ukuran kecil-kecil. Alat pencacah sampah organik ini tidak hanya berguna sebagai pencacah sampah organik sebagai pupuk, melainkan dedaunan atau rerumputan dapat dicacah sebagai pakan untuk ternak.

Hasil penelitian menunjukkan kapasitas efektif alat 110,39kg/jam. Biaya pokok sebesar Rp. 228,275/kg untuk tahun pertama, Rp.228,590/kg untuk tahun kedua, Rp. 228,928/kg untuk tahun ketiga, Rp. 229,291/kg untuk tahun keempat, Rp. 229,681/kg untuk tahun kelima. BEP sebanyak 14.932kg pada tahun pertama, 15.738 kg pada tahun kedua, 16.604 kg pada tahun ketiga, 17.535 kg pada tahun keempat, 18.535 kg pada tahun kelima. IRR sebesar 45,46%.

Kata kunci : rancang bangun mesin, pencacahan, sampah organik.

ABSTRACT

DONI APRIANO PURBA: Design and construction of organic waste grater, Supervised by ACHWIL PUTRA MUNIR and SULASTRI PANGGABEAN.

Public attention to the agricultural and environmental problems in the last few years was increased. This situation was caused by the increasingly negative impact from the environment, compared to positive impact of the productivity of agricultural crops. This organic waste grater is an equipment that work as a chopper of organic material such as leaves, grass, small twigs of trees, and the stem by chopping them up into a small sizes. The equipment is not only useful to chop organic waste into fertilizer, but can be used as feed for livestock.

The results showed that the effective capacity of the equipment was 110,39kg/hour. Primary cost wasRp. 228,275/kg for the first year, Rp.228,590/kg for the second year, Rp. 228,928/kg for the third year, Rp. 229,291/kg for the fourth year, and Rp. 229,681/kg for the fifth year. BEP was 14.932 kg in the first year, 15.738 kg in the second year, 16.604kg in the third year, 17.535 kg in the fourth year and 18.535 kg in the fifth year. The IRR was 45,46%.

ii

RIWAYAT HIDUP

Doni Apriano Purba, dilahirkan di Rantau Prapat pada tanggal 8 April 1994 dari ayah Hotma Purba dan ibu Dahlia Elfina Silaen. Penulis merupakan

anak pertama dari lima bersaudara.

Tahun 2011 penulis lulus dari SMA Negeri 1 Bagan Sinembah dan pada tahun yang sama lulus seleksi masuk ke Fakultas Pertanian USU melalui

jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) jalur tertulis. Penulis memilih Program Studi Keteknikan Pertanian.

Selama mengikuti perkuliahan penulis aktif mengikuti organisasi Ikatan Mahasiswa Teknik Pertanian (IMATETA) sebagai anggota, ketua panitia acara Training IMATETA Leadership ke-5 tahun 2014, sebagai asisten penerapan

komputer, asisten statistika tahun 2013 dan sebagai asisten Teknologi pengolahan limbah tahun 2015.

iii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan draft yang berjudul

“Rancang Bangun Alat Pencacah Sampah Organik” yang merupakan salah satu syarat untuk memperoleh gelar sarjana di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara, Medan.

Pada kesempatan ini penulis mengucapkan banyak terima kasih kepada Bapak Achwil Putra Munir, STP, M.Si selaku ketua komisi pembimbing dan

kepada Ibu Sulastri Panggabean, STP, M.Si selaku anggota komisi pembimbing yang telah banyak membimbing dan memberikan berbagai masukan, saran dan kritikan yang sangat berharga kepada penulis sehingga draft ini dapat diselesaikan

dengan baik.

Untuk penyempurnaan draft ini, maka kiranya penulis sangat

mengharapkan saran dan kritikan yang bersikap membangun agar kedepannya dapat memperoleh hasil yang lebih baik.

Semoga draft ini dapat bermanfaat bagi seluruh pihak yang membutuhkan.

Terima Kasih.

Medan, November 2015

iv

Tujuan Penelitian ... 2

Kegunaan Penelitian... 2

Batasan Masalah... 3

TINJAUAN PUSTAKA ... 4

Pupuk Organik ... 4

Pelepah Kelapa Sawit ... 4

Komponen Pembuatan Alat ... 6

Motor bakar ... 6

Poros ... 7

Puli ... 9

Sabuk V ... 9

Bantalan ... 10

Pisau pencacah ... 11

Mekanisme Pembuatan Alat ... 11

Pengecilan Ukuran ... 12

Prinsip Kerja Alat Pencacah Sampah Organik... 13

Konsumsi Bahan Bakar ... 13

Kapasitas Kerja Alat dan Mesin Pertanian... 14

Rendemen ... 15

Analisin Ekonomi ... 15

Biaya pemakaian alat ... 15

Break even point ... 19

Net present value ... 20

Internal rate of return ... 21

METODOLOGI PENELITIAN ... 23

Waktu dan Tempat Penelitian ... 23

Bahan dan Alat Penelitian ... 23

Metodologi Penelitian ... 23

Komponen Alat ... 23

Persiapan Penelitian ... 25

Prosedur Penelitian... 26

Parameter yang Diamati ... 26

Kapasitas efektif alat... 26

Rendemen ... 27

Analisis ekonomi ... 27

HASIL DAN PEMBAHASAN ... 29

MesinPencacah Sampah Organik ... 29

Prinsip Kerja Alat ... 31

Kapasitas Efektif Alat ... 32

Rendemen ... 33

Biaya pemakaian alat ... 34

Break even point ... 35

Net present value ... 35

Internal of return ... 36

KESIMPULAN DAN SARAN ... 37

Kesimpulan ... 37

Saran ... 37

vi

DAFTAR GAMBAR

No. Hal

1. Mesin pencacah sampah organik ... 29

2. Motor bakar ... 30

3. Puli ... 30

vii

DAFTAR TABEL

No. Hal

1. Hasil alat pencacah sampah organik ... 31

viii

DAFTAR LAMPIRAN

No. Hal

1. Flowchart pelaksanaan penelitian ... 41

2. Perhitungan perencanaan daya motor alat pencacah sampah organik ... 43

3. Gambar teknik mesin pencacah sampah organik ... 46

4. Gambar alat pencacah sampah organik ... 53

5. Gambar hasil penelitian ... 55

6. Kapasitas efektif alat pencacah sampah organik pada pelepah kelapa sawit ... 56

7. Rendemen alat pencacah sampah organik pada pelepah kelapa sawit ... 57

8. Analisis ekonomi ... 58

9. Break even point ... 63

10.Net present value ... 65

11.Internal rate of return ... 68