commit to user

RASIO CAMEL SEBAGAI INDIKATOR TINGKAT

KESEHATAN DAN KEBANGKRUTAN PERBANKAN

(Studi Kasus pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret

Oleh :

AYU PUTRI INTAN PERTIWI NIM : F0206034

JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

v

MOTTO

Kualitas hidup seseorang akan tergantung pada komitmennya

untuk meraih kesuksesan, tak peduli dalam bidang apa mereka

melakukannya.

(Vince Lombardi)

Real power does not hit hard, but straight to the point.

(Anonim)

It’s not what happens to you. It’s what you do about it.

commit to user

vi

PERSEMBAHAN

Karya kecil ini penulis persembahkan untuk..

· Ibu, Bapak, Kakak, dan Adikku tercinta

· Mbah Tie, Eyang Tie, dan seluruh Keluarga Besar

· Sahabat-sahabatku (Lia, Dewi, Anis, Herlina, Yashi, Fathiin,

Citra, Hana, Irma, Anas)

commit to user

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirobil’alamin. Segala puji syukur yang tak terhingga ke

hadirat Allah SWT karena atas rahmat dan hidayah yang telah dilimpahkan-Nya

sehingga penulis dapat menyelesaikan skripsi dengan judul “Rasio Camel

sebagai Indikator Tingkat Kesehatan dan Kebangkrutan Perbankan (Studi Kasus pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007)”.

Skripsi ini disusun guna memenuhi tugas akhir dan syarat mencapai gelar

Sarjana Ekonomi Universitas Sebelas Maret Surakarta. Penulis menyadari bahwa

keberhasilan penyusunan skripsi ini tidak lepas dari bantuan dari berbagai pihak,

baik berupa moral maupun material, secara langsung maupun tidak langsung.

Untuk itu dengan segala kerendahan hati penulis menyampaikan ungkapan terima

kasih yang tulus kepada:

1. Prof. Dr. Bambang Sutopo, M.Com, Ak. selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Dra. Endang Suhari, Msi. Selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Reza Rahardian, SE, Msi. selaku Sekretaris Jurusan Manajemen

commit to user

viii

4. Heru Agustanto, SE, ME. selaku pembimbing yang telah

meluangkan waktu dan memberikan bimbingan.

5. Dr. Asri Laksmi Riani, MS. selaku pembimbing akademik.

6. Seluruh dosen dan staf karyawan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta atas pelayanan yang telah diberikan, serta

semua pihak yang telah membantu dalam penyelesaian skripsi ini

yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, penulis sangat mengharapkan saran dan kritik yang membangun demi

perbaikan ke depan. Semoga skripsi ini dapat bermanfaat bagi semua pihak,

khususnya bagi pembaca yang membutuhkan informasi yang berkaitan dengan

skripsi ini.

Wassalamu’alaikum Wr. Wb.

Surakarta, September 2010

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK …... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN TIM PENGUJI ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ... ix

DAFTAR LAMPIRAN ... ... xii

DAFTAR TABEL ... xiii

DAFTAR GRAFIK ... xvi

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG MASALAH ... 1

B. PERUMUSAN MASALAH ... 4

C. TUJUAN PENELITIAN ... 4

D. MANFAAT PENELITIAN ... 5

BAB II TELAAH PUSTAKA ... 6

commit to user

x

1. Laporan Keuangan …… ... 6

2. Pengertian Bank ... 7

3. Kesehatan Bank ... 8

4. Menilai Kesehatan Bank dengan Metode CAMEL ... 10

5. Kebangkrutan ... 14

6. Penelitian Terdahulu ... 16

B. RERANGKA PEMIKIRAN DAN HIPOTESIS... 20

BAB III METODE PENELITIAN ... 25

A. DESAIN PENELITIAN ... 25

B. POPULASI, SAMPEL, DAN TEKNIK PENGAMBILAN SAMPEL .. 25

C. DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL ….. 26

D. SUMBER DATA ………….………...…...… 29

E. METODE PENGUMPULAN DATA ... 30

F. METODE ANALISIS DATA ... 30

1. Uji Normalitas Data ... 31

2. Uji Asumsi Klasik ... 32

3. Uji Hipotesis ... 34

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 38

A. ANALISIS DATA ... 38

B. STATISTIK DESKRIPTIF ... 40

commit to user

xi

D. UJI ASUMSI KLASIK ... 42

1. Uji Multikolinearitas ... 42

2. Uji Autokolerasi ... 43

3. Uji Heterokedatisitas ... 44

E. UJI HIPOTESIS ... 46

1. Uji Kelayakan Model ... 46

2. Uji Pengaruh Parsial ... 47

3. Uji Koefisien Determinasi ... 50

4. Uji Beda ………... 51

F. PEMBAHASAN ... 52

BAB V PENUTUP ... 56

A. KESIMPULAN ... 56

B. KETERBATASAN PENELITIAN ... 57

C. SARAN ... 58

DAFTAR PUSTAKA

commit to user

xii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Laba/ Rugi ……… 1

Lampiran 2 Capital Adequacy Ratio (CAR) ……….………….. 2

Lampiran 3 Non Performing Loan (NPL) ………...… 3

Lampiran 4 Return On Asset (ROA) ………... 4

Lampiran 5 Return On Equity (ROE) ……….. 5

Lampiran 6 Biaya Operasional/ Pendapatan Operasional (BO/ PO) …..… 6

Lampiran 7 Net Interest Margin (NIM) ……… 7

Lampiran 8 Loan To Deposit Ratio (LDR) ……….. 8

Lampiran 9 Rasio Keuangan CAMEL ………. 9

Lampiran 10 Korelasi Antar Variabel (Output seluruh sampel) ………….. 10

Lampiran 11 Korelasi Antar Variabel (Output sampel bank tidak bermasalah) ……….. 11

Lampiran 12 Independent Samples Test ………...…… 12

Lampiran 13 Mann-Whitney U Test ……….…. 13

Lampiran 14 Contoh Sumber Data/ Laporan Keuangan Bank Bermasalah yang dijadikan Sampel (PT Bank Century Tbk) ……….. 14

commit to user

xiii

DAFTAR TABEL

Halaman

Tabel II.1 Standar Predikat Tingkat Kesehatan Bank ………….……….……… 10

Tabel II. 2 Bobot Penilaian Tingkat Kesehatan Bank ……….………. 14

Tabel IV. 1 Pemilihan Sampel ………. 38

Tabel IV. 2 Daftar Bank Yang Dijadikan Sampel Penelitian ………….………. 39

Tabel IV. 3 Descriptive Statistics ……….………… 40

Tabel IV. 4 Hasil Uji One-Sample Kolmogorov-Smirnov Test ………..……… 42

Tabel IV. 5 Hasil Uji Multikoliniearitas ………..……… 43

Tabel IV. 6 Hasil Uji Autokorelasi ………..……… 44

Tabel IV. 7 Hasil Uji F ………...…………. 46

Tabel IV. 8 Hasil Regresi Linier Berganda …….………. 48

Tabel IV. 9 Hasil Uji t ………...………... 49

Tabel IV. 10 Hasil Uji R2 ……….…………...……….……… 50

commit to user

xiv

DAFTAR GRAFIK

Halaman

commit to user

ii

ABSTRAK

RASIO CAMEL SEBAGAI INDIKATOR TINGKAT

KESEHATAN DAN KEBANGKRUTAN PERBANKAN

(Studi Kasus pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007)

AYU PUTRI INTAN PERTIWI NIM : F0206034

Penelitian ini bertujuan untuk memberikan bukti empiris apakah pendekatan CAMEL dapat digunakan sebagai indikator untuk memprediksi kondisi bermasalah (indikasi kebangkrutan) pada sektor perbankan di Indonesia selama periode tahun 2004 hingga 2007. Sampel penelitian ini sebanyak 21 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2004-2007. Teknik yang digunakan dalam pemilihan sampel adalah purposive sampling. Sedangkan teknik analisis data menggunakan analisis regresi linier berganda dan uji beda.

Berdasarkan hasil penelitian yang telah dilakukan maka diperoleh hasil sebagai berikut: (1) Dari ketujuh rasio keuangan CAMEL yang digunakan dalam penelitian ini, yaitu CAR, NPL, ROA, ROE, BO/ PO, NIM, LDR; hanya rasio NPL dan ROE yang memiliki pengaruh yang signifikan dalam memprediksi adanya kondisi bermasalah pada perusahaan perbankan Indonesia selama periode tahun 2004-2007 dengan signifikansi masing-masing sebesar 0,026 dan 0,009. Kondisi bermasalah atau tidak bermasalah dalam penelitian ini di proxy-kan dalam nilai laba untuk bank tidak bermasalah dan rugi untuk bank bermasalah karena laba/ rugi merupakan hasil dari kinerja perusahaan sehingga diharapkan mampu menunjukan kondisi bank sebenarnya. (2) Dari hasil uji beda dengan menggunakan Independen Sample Test dan Mann Whitney U Test, rasio yang memiliki perbedaan yang signifikan antara bank dengan kategori bermasalah dan bank kategori tidak bermasalah adalah rasio NIM dan LDR dengan nilai signifikansi masing-masing 0,712 dan 0,768, sedangkan rasio-rasio lainnya tidak perbedaan pada kedua kategori tersebut. Untuk periode tahun 2004-2007 rasio keuangan CAMEL kurang mampu digunakan sebagai indikator kebangkrutan bank.

commit to user

ABSTRACT

CAMEL RATIOS AS AN INDICATOR OF HEALTH AND

BANKING BANKRUPTCY

(Case Study in the Banking Companies Listed on Indonesia Stock Exchange Period 2004-2007) purposive sampling. The data analysis techniques using multiple linear regression analysis and different test.

Based on the results of the research results are obtained as follows: (1) From the seventh CAMEL financial ratio used in this study, the CAR, NPLs, ROA, ROE, BO / PO, NIM, LDR; only NPL and ROE ratio that have significant influence in predicting the existence of problematic conditions in the Indonesian banking company during the year 2004-2007 with the significance of each of 0.026 and 0.009. Condition problematic or not problematic in this research in his proxy in the value of profit for banks not in trouble and loss to troubled banks as profit / loss is the result of the company's performance so hopefully be able to demonstrate the actual bank. (2) From the results of different test using the Independent Sample Test and Mann Whitney U Test, a ratio that has a significant difference between the categories of troubled banks and banks are not problematic category is the ratio of NIM and LDR with significance values respectively 0.712 and 0.768, while Other ratios are not different in both categories. For the period year 2004-2007 CAMEL financial ratio is less able to be used as an indicator of bank bankruptcy.

commit to user

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Sistem keuangan di seluruh dunia telah terintegrasi sebagai bagian dari

upaya menuju liberalisasi dan globalisasi sejak 1980-an. Perkembangan

teknologi informasi dan komunikasi telah menciptakan lingkungan yang

sesuai untuk kegiatan keuangan yang baru berdasarkan informasi dan inovasi

di pasar keuangan. Internasionalisasi arus keuangan meningkatkan

kemungkinan penularan dalam sistem keuangan global. Ketidakstabilan

keuangan memberikan kontribusi ketidakstabilan sistem keuangan global yang

dibuktikan dengan pecahnya krisis Asia pada akhir 1990-an. Krisis parah

tahun 1997-1999 menyebar dari Thailand ke seluruh Asia Tenggara, Asia

Timur, Eropa Timur, Amerika Selatan, serta negara-negara maju lainnya

(Ozkan–Gunay dan Mehmed Ozkan : 2007).

Krisis-krisis keuangan telah membawa perhatian terhadap kebutuhan

reformasi arsitektur keuangan. Bahkan dengan kerangka peraturan yang tepat,

regulator dan pengawas bank tidak dapat mencegah kegagalan bank karena

mengambil risiko adalah bagian alami dari transaksi perbankan. Risiko

keuangan harus terus dimonitor dan dikontrol menggunakan semua sistem

commit to user

pengawasan bank yang mengalami kesulitan keuangan sangat penting dalam

meminimalkan biaya krisis perbankan dan mencegah krisis menular.

Sejak terjadinya krisis ekonomi yang melanda Indonesia pada

pertengahan tahun 1997 yang dimulai dengan merosotnya nilai rupiah

terhadap dolar Amerika menyebabkan banyak bank yang lumpuh. Dalam

Almilia dan Herdiningtyas (2005 : 2), pada Seminar Restrukturisasi Perbankan

di Jakarta pada tahun 1998 disimpulkan beberapa penyebab menurunnya

kinerja bank, antara lain :

a. Semakin meningkatnya kredit bermasalah perbankan

b. Dampak likuidasi bank-bank 1 November 1997 yang

mengakibatkan turunnya kepercayaan masyarakat terhadap

perbankan dan pemerintah, sehingga memicu penarikan dana

secara besar-besaran

c. Semakin turunnya permodalan bank-bank

d. Banyak bank-bank tidak mampu kewajibannya karena menurunnya

nilai tukar rupiah

e. Manajemen tidak profesional

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah

satu sumber utama indikator yang dijadikan dasar penilaian adalah laporan

keuangan bank yang bersangkutan. Berdasarkan laporan itu akan dapat

dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat

commit to user

mengidentifikasikan perubahan-perubahan pokok pada trend jumlah, dan

hubungan serta alasan perubahan tersebut. Hasil analisis laporan keuangan

akan membantu mengintepretasikan berbagai kecenderungan yang dapat

memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan

dimasa mendatang.

Untuk menilai kinerja keuangan perbankan umumnya digunakan lima

aspek penilaian yaitu CAMEL (Capital, Assets, Management, Earning, Liquidity). Capital untuk rasio kecukupan modal; Assets untuk rasio kualitas aktiva; Management untuk menilai kualitas manajemen; Earning untuk rasio-rasio rentabilitas bank; Liquidity untuk rasio-rasio likuiditas bank. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi

keuangan perusahaan perbankan. Menurut Bank Indonesia, tujuan penilaian

tingkat kesehatan perbankan antara lain untuk:

a. Sebagai tolok ukur bagi manajemen bank untuk menilai apakah

pengelolaan bank dilakukan sejalan dengan azas-azas perbankan

yang sehat dan sesuai ketentuan yang berlaku

b. Sebagai tolok ukur bagi manajemen bank untuk menetapkan arah

pembinaan dan pengembangan perbankan baik secara individual

maupun secara keseluruhan

Perlu ditegaskan bahwa dalam penelitian ini tidak membahas

mengenai faktor manajemen dan faktor-faktor lain yang bersifat teknis, sosial,

commit to user

yang relevan mengenai hal yang diteliti. Berdasarkan latar belakang yang

telah diuraikan, peneliti tertarik meneliti penggunaan rasio CAMEL untuk

menilai tingkat kesehatan perbankan dengan judul:

RASIO CAMEL SEBAGAI INDIKATOR TINGKAT KESEHATAN DAN

KEBANGKRUTAN PERBANKAN

(Studi Kasus Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek

Indonesia Periode 2004-2007)

B. PERUMUSAN MASALAH

1. Apakah ada perbedaan yang signifikan pada rasio keuangan bank

bermasalah maupun bank tidak bermasalah?

2. Apakah pendekatan CAMEL dapat digunakan sebagai indikator untuk

memprediksi kondisi bermasalah (indikasi kebangkrutan) pada sektor

perbankan di Indonesia?

C. TUJUAN PENELITIAN

Penelitian ini dilakukan dengan tujuan:

1. Mengetahui tingkat kesehatan perbankan di Indonesia periode

commit to user

2. Memperoleh bukti empiris adanya perbedaan yang signifikan pada

rasio keuangan bank bermasalah dan bank tidak bermasalah.

3. Memperoleh bukti empiris apakah pendekatan CAMEL dapat

digunakan sebagai indikator untuk memprediksi kondisi bermasalah

(indikasi kebangkrutan) pada sektor perbankan di Indonesia.

D. MANFAAT PENELITIAN

Penelitian ini diharapkan memberi manfaat bagi:

1. Manajemen perusahaan khususnya perusahaan perbankan, yang mana

hal ini dapat dijadikan masukan dalam pengambilan keputusan serta

langkah antisipasi jika pada laporan keuangan perusahaan mulai

mengindikasikan adanya kondisi yang kurang sehat.

2. Memberikan informasi yang bermanfaat bagi kalangan akademis

maupun masyarakat luas dalam rangka melakukan penilaian kinerja

perusahaan perbankan.

3. Bagi peneliti, penelitian ini dapat menambah pengalaman dan

pengetahuan mengenai indikator-indikator kondisi bermasalah pada

commit to user

6

BAB II

TELAAH PUSTAKA

A. LANDASAN TEORI 1. Laporan Keuangan

Laporan keuangan merupakan ikhtisar mengenai keadaan

keuangan suatu bank pada suatu periode tertentu. Brigham dan Houston

(2008 : 36) menyatakan secara umum ada empat bentuk laporan keuangan

yang pokok yang dihasilkan perusahaan yaitu laporan neraca, laporan laba

rugi, laporan perubahan modal, dan laporan aliran kas.

Neraca suatu bank menggambarkan jumlah kekayaan, kewajiban,

dan modal dari bank tersebut pada saat tertentu. Neraca biasanya disusun

pada akhir tahun pembukuan (31 Desember). Kekayaan atau harta

disajikan pada sisi aktiva, sedangkan kewajiban atau lutang dan modal

disajikan pada sisi pasiva.

Laporan Laba Rugi suatu bank menggambarkan jumlah

penghasilan atau pendapatan dan biaya dari bank tersebut pada periode

tertentu. Sebagaimana halnya dengan neraca, laporan laba rugi biasanya

disusun setiap akhir tahun pembukuan (31 Desember). Apabila jumlah

pendapatan melebihi jumlah biaya akan menghasilkan laba, sedangkan

apabila jumlah pendapatan lebih kecil dari jumlah biaya maka perusahaan

commit to user

Laporan Perubahan Modal suatu bank menggambarkan jumlah

perubahan modal pada awal dan akhir periode tertentu. Laporan Aliran

Kas suatu bank menggambarkan penerimaan dan pembayaran kas

perusahaan selama suatu periode tertentu.

Dari keempat laporan tersebut hanya 2 macam yang umum

digunakan untuk analisis, yaitu laporan neraca, dan laporan laba rugi. Hal

ini disebabkan laporan perubahan modal dan laporan aliran kas pada

akhirnya akan diikhtisarkan pada laporan neraca dan laporan laba rugi.

2. Pengertian Bank

Bank merupakan lembaga keuangan yang sangat penting dalam

masyarakat. Merkusiwati (2007 : 101) mendefinisikan Bank sebagai suatu

lembaga yang berperan sebagai perantara keuangan (financial

intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit) serta sebagai

lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran.

Suseno dan Abdullah (2003) mengungkapkan bahwa dalam perkembangan

selanjutnya bank tidak hanya menjalankan fungsi intermediasi tetapi juga

memberikan jasa dan pelayanan lain kepada masyarakat, misalnya dalam

lalu lintas pembayaran maupun jasa keuangan lainnya. Perbankan juga

berperan dalam pelaksanaan kebijakan moneter. Efektivitas kebijakan

moneter akan sangat dipengaruhi oleh kesehatan dan stabilitas sektor

commit to user

3. Kesehatan Bank

Kebijakan perbankan yang dikeluarkan dan dilaksanakan oleh

Bank Indonesia pada dasarnya bertujuan untuk menciptakan dan

memelihara kesehatan baik secara individu maupun perbankan sebagai

suatu sistem. Secara sederhana dapat dikatakan bahwa bank yang sehat

adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik, yaitu

dapat menjaga dan memelihara kepercayaan masyarakat, dapat

menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas

pembayaran serta dapat dipergunakan oleh pemerintah dalam

melaksanakan kebijakannya, terutama kebijakan moneter (Suseno dan

Abdullah, 2003).

Taswan berpendapat bahwa tingkat kesehatan bank merupakan

hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap

kondisi atau kinerja suatu bank melalui penilaian faktor permodalan,

kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap

risiko pasar. Penilaian terhadap faktor-faktor tersebut dilakukan melalui

penilaian kuantitatif dan atau kualitatif setelah mempertimbangkan unsur

judgement yang didasarkan atas meterialitas dan signifikansi dari faktor-faktor penilaian serta pengaruh dari faktor-faktor lainnya seperti kondisi industri

perbankan dan perekonomian nasional.

Penilaian kuantitatif adalah penilaian terhadap posisi,

perkembangan, dan proyeksi rasio-rasio keuangan bank. Penilaian

commit to user

penilaian kuantitatif, penerapan manajemen risiko, dan kepatuhan bank.

Sedangkan pertimbangan unsur judgement merupakan pengambilan kesimpulan yang dilakukan secara obyektif dan independen berdasarkan

hasil analisis yang didukung oleh fakta, data, dan informasi yang memadai

serta terdokumentasi dengan baik guna memperoleh hasil penilaian yang

mencerminkan kondisi bank yang sebenarnya.

Perkembangan metodologi penelitian kondisi bank senantiasa

bersifat dinamis sehingga sistem penilaian tingkat kesehatan bank harus

diatur kembali agar lebih mencerminkan kondisi bank saat ini dan di

waktu yang akan datang. Metodologi penilaian kesehatan bank saat ini

mengacu pada Peraturan Bank Indonesia Nomor 6/ 10/ PBI/ 2004 tanggal

12 April 2004 perihal Sistem Penilaian Tingkat Kesehatan Bank Umum

dan Surat Edaran Nomor 6/ 23/ DPNP tanggal 31 Mei 2004 perihal Sistem

Penilaian Kesehatan Bank Umum. Sesuai Peraturan dan Surat Edaran dari

Bank Indonesia tersebut, semua bank umum yang melaksanakan kegiatan

usaha secara konvensional wajib melakukan penilaian tingkat kesehatan

bank secara triwulanan yaitu pada bulan Maret, Juni, Sepetember, dan

Desember.

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini

mencakup penilaian terhadap faktor-faktor CAMEL (Capital, Assets, Management, Earning, Liquidity). Suseno dan Abdullah (2003 : 39) mengungkapkan apabila suatu bank mengalami permasalahan pada salah

commit to user

Sebagai contoh, suatu bank yang mengalami masalah likuiditas meskipun

bank tersebut modalnya cukup, selalu memperoleh laba, kualitas aktiva

produktifnya baik, dan dikelola dengan baik, apabila masalah likuiditas

tidak segera diatasi maka dapat dipastikan bank akan menjadi tidak sehat.

Pada waktu terjadi krisis perbankan di Indonesia sebenarnya tidak semua

bank dalam kondisi tidak sehat, tetapi karena terjadi rush dan mengalami

kesulitan likuiditas maka sejumlah bank yang semula sehat menjadi tidak

sehat.

Nilai kredit untuk menentukan predikat tingkat kesehatan bank

ditetapkan sebagai berikut:

Tabel II. 1

Standar Predikat Tingkat Kesehatan Bank Nilai Kredit Predikat Sumber: Sistem dan Kebijakan Perbankan di Indonesia

4. Menilai Kesehatan Bank dengan Metode CAMEL

Menurut Atikoğullari (2009), pendekatan CAMEL merupakan

suatu jenis analisis keuangan yang digunakan untuk mengevaluasi kinerja

keuangan dan manajerial bank untuk menentukan tingkat kesehatan dan

keamanan bank. Rasio CAMEL menggambarkan suatu hubungan atau

commit to user

Dengan analisis rasio keuangan dapat diperoleh gambaran baik buruknya

keadaan atau posisi keuangan suatu bank.

Dalam kamus Perbankan (Institut Bankir Indonesia) edisi kedua

tahun 1999, CAMEL adalah aspek yang paling banyak berpengaruh

terhadap kondisi keuangan bank, mempengaruhi pula tingkat kesehatan

bank, CAMEL merupakan alat yang menjadi obyek pemeriksaan bank

yang dilakukan oleh pengawas bank. CAMEL terdiri atas lima kriteria

yaitu modal, aktiva, manajemen, pendapatan dan likuiditas.

a. Capital (Kecukupan Modal)

Rasio permodalan sering disebut juga rasio solvabilitas atau

capital adequacy ratio (CAR). Kecukupan modal adalah ukuran kekuatan keuangan bank. Rasio jumlah modal sebagai bagian dari

total aktiva mencerminkan kemampuan bank untuk menutup

kerugian yang tak terduga. Analisis solvabilitas digunakan sebagai:

1) Ukuran kemampuan bank tersebut untuk menyerap

kerugian-kerugian yang tidak dapat dihindarkan

2) Sumber dana yang diperlukan untuk membiayai kegiatan

usahanya sampai batas tertentu karena sumber-sumber dana

dapat juga berasal dari hutang penjualan aset yang tidak

dipakai dan lain-lain

3) Alat pengukuran besar kecilnya kekayaan bank tersebut

commit to user

4) Dengan modal yang mencukupi, memungkinkan

manajemen bank yang bersangkutan untuk bekerja dengan

efisiensi yang tinggi, seperti yang dikehendaki oleh para

pemilik modal pada bank tersebut

b. Assets (Kualitas Aktiva)

Kualitas aktiva menunjukkan tingkat risiko aktiva dan

tingkat kekuatan keuangan dalam bank. Elemen ini memiliki peran

utama dalam menilai kondisi sekarang dan kelangsungan hidup

perusahaan di masa depan.

c. Management (Kualitas Manajemen)

Evaluasi kualitas manajemen paling sulit diukur karena

tidak hanya tergantung pada kinerja keuangan. Kualitas

manajemen tidak hanya dari kualitas sumber daya manusia dalam

bekerja, tetapi juga mencakup tingkat pendidikan serta pengalaman

karyawannya dalam menangani berbagai kasus yang terjadi.

Unsur-unsur penilaian dalam kualitas manajemen adalah

manajemen permodalan, aktiva, umum, rentabilitas dan likuiditas,

commit to user

d. Earning (Kemampuan Laba)

Bertujuan untuk mengetahui kemampuan bank dalam

menghasilkan laba selama periode tertentu, dan untuk mengukur

tingkat efektifitas manajemen dalam menjalankan operasional

perusahaannya. Masa depan kelangsungan hidup bank sangat

tergantung pada kemampuannya untuk mendapatkan tingkat

pengembalian yang memadai atas aktiva perusahaan. Laba

digunakan sebagai sarana untuk memperluas dana,

mempertahankan posisi kompetitif, dan menambah modal

perusahaan (atau paling tidak stabil).

e. Liquidity (Likuiditas)

Likuiditas dapat dijelaskan sebagai kemampuan bank untuk

memenuhi kewajiban jangka pendek perusahaan serta

mempertahankan solvabilitas perusahaan. Suatu bank dikatakan

liquid apabila dapat memenuhi kewajiban utang-utangnya, dapat

membayar kembali semua depositonya, serta dapat memenuhi

permintaan kredit yang diajukan tanpa terjadi penangguhan. Oleh

karena itu, bank dapat dikatakan liquid apabila:

1) Memiliki cash assets sebesar kebutuhan yang digunakan untuk memenuhi likuiditasnya

commit to user

berharga) yang dapat dicairkan sewaktu-waktu tanpa

mengalami penurunan nilai pasarnya

3) Mempunyai kemampuan untuk menciptakan cash asset

baru melalui berbagai bentuk hutang

Meskipun secara umum CAMEL relevan dipergunakan untuk

semua bank, tetapi bobot masing-masing faktor akan berbeda untuk

masing-masing jenis bank. Dengan dasar ini maka penggunaan CAMEL

dalam penilaian tingkat kesehatan dibedakan antara bank umum dan BPR.

Bobot masing-masing faktor CAMEL untuk bank umum dan BPR

ditetapkan sebagai berikut:

Tabel II. 2

Bobot Penilaian Tingkat Kesehatan Bank

Faktor CAMEL Bobot Sumber: Sistem dan Kebijakan Perbankan di Indonesia

5. Kebangkrutan

Kebangkrutan adalah suatu keadaan dimana seseorang atau badan

hukum gagal atau tidak mampu lagi memenuhi kewajiban-kewajiban

commit to user

untuk menjalankan atau melanjutkan usahanya sehingga tujuan ekonomi,

yaitu profit, tidak dapat dicapai sebab dengan profit yang diperoleh

perusahaan bisa digunakan untuk mengembalikan pinjaman, membiayai

operasi perusahaan dan kewajiban-kewajiban yang harus dipenuhi bisa

ditutup dengan laba atau aktiva yang dimiliki. Kebangkrutan juga sering

disebut likuidasi perusahaan atau penutupan perusahaan atau

insolvabilitas.

Bank yang bangkrut dapat dikategorikan menjadi 2, yaitu bank

yang dilikuidasi dan bank yang direstrukturisasi.

a. Bank yang dilikuidasi, terdiri dari:

1) Bank Beku Operasi (BBO)

Merupakan bank yang dilikuidasi pemerintah pada tahun 1998

karena kinerjanya semakin memburuk setelah menggunakan

BLBI (Bantuan Likuiditas Bank Indonesia) lebih dari 500%

modal disetornya, atau lebih dari 75% total aset bank yang

bersangkutan.

2) Bank Beku kegiatan Usaha (BBKU)

Merupakan bank yang dilikuidasi oleh pemerintah pada tanggal

13 Maret 1999 karena tidak dapat memenuhi kewajiban jangka

panjangnya, tidak berprospek dan tidak mengikuti program

commit to user

b. Bank yang direstrukturisasi, terdiri dari:

1) Bank Take Over (BTO)

Merupakan bank yang diambil alih kepemilikannya oleh

pemerintah melalui BPPN dari pemilik semula dan masih tetap

beroperasi melayani nasabah.

2) Bank Rekapitulasi

Merupakan bank yang mengikuti program relakitulasi dimana

pemerintah melakukan penyertaan modal pada bank yang

bersangkutan melalui penerbitan obligasi sehingga kepemilikan

mayoritas bank-bank yang direkap berada di tangan pemerintah

dan bersifat sementara.

6. Penelitian Terdahulu

a. Ozkan–Gunay dan Ozkan (2007)

Meneliti tentang kondisi bank dengan berbagai pendekatan.

Penelitian ini mengungkapkan bahwa pendekatan Artificial Neural

Network (ANN) dapat diusulkan sebagai metode yang menjanjikan untuk mengevaluasi kondisi keuangan dalam hal akurasi prediktif,

kemampuan adaptasi dan ketahanan, dan sebagai metode alternatif

peringatan dini yang dapat digunakan bersama dengan alternatif

yang paling umum seperti CAMEL, rasio keuangan dan analisis

kelompok sejenis, penilaian risiko bank yang komprehensif, dan

commit to user

algoritma induktif dalam menemukan struktur pengetahuan

prediktif dalam data keuangan dan digunakan untuk menjelaskan

kegagalan bank di sektor perbankan Turki sebagai kasus khusus

dari EFMs. Untuk menguji metode yang diusulkan, peneliti

menggunakan rasio keuangan dari 59 Bank Turki untuk 1989-2000

dari yang 36 bank sukses dan 23 bank yang gagal.

Hasil empiris menunjukkan bahwa ANN terbukti dapat

membedakan pola atau tren dalam data keuangan. Kebanyakan dari

kegagalan bank dapat diprediksi jauh sebelumnya, dengan

pemanfaatan pendekatan klasifikasi ANN, tetapi lebih penting lagi

bisa diusulkan untuk mendeteksi isyarat peringatan awal kegagalan

potensial, seperti pada kasus sektor perbankan Turki.

b. Almilia dan Herdiningtyas (2005)

Meneliti tentang prediksi rasio CAMEL terhadap kondisi

bermasalah pada lembaga perbankan periode setelah krisis

ekonomi tahun 2000-2002. Penelitian ini bertujuan untuk

memberikan bukti empiris tentang faktor-faktor yang

mempengaruhi kondisi kebangkrutan dan kesulitan keuangan

lembaga perbankan. Sampel penelitian terdiri dari 16 bank sehat, 2

bank yang mengalami kebangkrutan dan 6 bank yang mengalami

kondisi kesulitan keuangan. Teknik analisis data yang digunakan

commit to user

penelitian menyimpulkan bahwa rasio yang memiliki perbedaan

signifikan antara bank-bank dengan kategori bermasalah dan tidak

bermasalah pada periode 2000-2002 adalah CAR, APB, NPL,

PPAPAP, ROA, NIM dan BOP.

c. Wilopo (2001)

Penyampelan dalam penelitian ini dilakukan secara cluster

yaitu 235 bank. Pada akhir tahun 1996 dibagi menjadi 16 bank

terlikuidasi dan 219 bank yang tidak dilikuidasi, selanjutnya

diambil 40% sebagai sampel estimasi, terdiri atas 7 bank

terlikuidasi dan 87 bank yang tidak dilikuidasi. Kemudian dari 215

bank pada akhir tahun 1997 yang terdiri atas 38 bank terlikuidasi

dan 177 bank pada tahun 1999 yang tidak dilikuidasi, diambil 40 %

sebagai sampel validasi yang terdiri atas 16 bank terlikuidasi dan

70 bank yang tidak dilikuidasi. Variabel yang digunakan dalam

penelitian ini adalah rasio keuangan model CAMEL (13 rasio),

besaran (size) bank yang diukur dengan log. assets, dan variabel

dummy (kredit lancar dan manajemen).

Hasil penelitian ini menunjukkan bahwa secara keseluruhan

tingkat prediksi variabel-variabel yang digunakan dalam penelitian

ini tinggi (lebih dari 50% sebagai cut off value-nya). Tetapi jika dilihat dari tipe kesalahan yang terjadi tampak bahwa kekuatan

commit to user

yang dilikuidasi, semuanya diprediksikan tidak dilikuidasi. Dengan

demikian hasil penelitian ini tidak mendukung hipotesis yang

diajukan bahwa “rasio keuangan model CAMEL, besaran (size)

bank serta kepatuhan terhadap Bank Indonesia” dapat digunakan

untuk memprediksikan kegagalan bank di Indonesia. Simpulan ini

diambil didasarkan atas tipe kesalahan yang terjadi, khusus kasus

di Indonesia ternyata rasio CAMEL serta variabel-variabel

independen lain yang digunakan dalam penelitian ini belum dapat

memprediksikan kegagalan bank.

d. Thomson (1991)

Penelitian ini menguji manfaat rasio keuangan CAMEL

dalam memprediksi kegagalan bank di USA pada tahun 1980an

dengan menggunakan alat statistik logit reggression untuk menganalisis sampel sebanyak 1.736 bank tidak bangkrut dan 770

bank bangkrut periode 1984-1989. Kesimpulannya bahwa

kemungkinan bank akan bangkrut adalah berkaitan dengan

solvency, termasuk rasio CAMEL yang dimilikinya. Penemuan lain bahwa rasio CAMEL, sebagai proxy kondisi keuangan bank

merupakan faktor signifikan yang berkaitan dengan kemungkinan

kebangkrutan bank untuk periode empat tahun sebelum perusahaan

commit to user

e. Whalen dan Thomson (1988)

Menguji manfaat 22 rasio keuangan CAMEL dalam

menyusun rating bank yang berlokasi di Ohio, Western

Pennsylvania, Eastern Kentucky, dan West Virgina. Whalen dan

Thomson menggunakan logit reggression untuk menganalisis sampel sebanyak 58 bank yang terbagi atas 40 sampel utama dan

18 bouldout sample. Whalen dan Thomson menemukan bahwa rasio keuangan CAMEL akurat dalam menyusun rating bank.

B. RERANGKA PEMIKIRAN DAN HIPOTESIS 1. Rerangka Pemikiran

Variabel Independen Variabel Dependen

ROA NPL CAR

NIM

Kondisi Bank :

- Bank Bermasalah

dengan proxy laba

- Bank Tidak

Bermasalah dengan

proxy rugi BO/ PO

commit to user

Penjelasan Rerangka Pemikiran:

Rasio keuangan sebagai variabel independen dengan proxy CAR,

NPL, NIM, ROA, ROE, BO/ PO, dan LDR setelah dianalisis akan

menunjukkan kondisi kesehatan bank (variabel dependen). Yaitu bank

bermasalah dan bank tidak bermasalah dengan menggunakan proxy laba/ rugi perusahaan. Bank tidak bermasalah menggunakan proxy laba, sedangkan bank bermasalah menggunakan proxy rugi. Dalam penelitian ini peneliti menggunakan laba/ rugi karena laba/ rugi dapat

menggambarkan informasi mengenai potensi (kemampuan) perusahaan

dalam mengelola usahanya. Keberhasilan suatu perusahaan dapat dilihat

dari besar kecilnya laba yang diperoleh.

2. Hipotesis

Untuk melakukan penilaian kesehatan suatu bank dapat dilihat dari

berbagai aspek. Penilaian bertujuan untuk menentukan apakah bank

tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat, dan tidak

sehat, sehingga Bank Indonesia sebagai pengawas serta pembina

bank-bank dapat memberikan arahan bagaimana bank-bank tersebut harus dijalankan

dengan baik atau bahkan dihentikan operasinya. Penelitian dengan

pendekatan CAMEL dilakukan untuk membedakan bank yang sehat dan

bank yang tidak sehat. Bank yang sehat diharapkan akan mampu tumbuh

dan berkembang dengan baik, sehingga mampu menjaga kepentingan dan

commit to user

perkembangan ekonomi nasional (Almilia dan Herdiningtyas: 2005).

Rata-rata rasio keuangan dengan pendekatan CAMEL bank sehat lebih besar

daripada bank yang tidak sehat.

Ozkan–Gunay dan Ozkan (2007) juga mengungkapkan adanya

perbedaan pada dua kelompok bank (sukses dan gagal) yang dibandingkan

dengan CAMEL. Hal ini ditunjukkan pada nilai rata-rata kecukupan modal

bank yang sukses lebih baik daripada bank yang gagal. Dari segi kualitas

aset, bank sukses menunjukkan kondisi yang lebih baik dengan rendahnya

nilai non-performing loans pada total pinjaman dan aset permanen pada total aset. Pendapatan bank sukses juga lebih tinggi daripada bank gagal

dimana pendapatan bersih pada rata-rata total aset bank gagal bernilai

negatif.

Almilia dan Herdiningtyas (2005) menemukan bahwa Capital Adequancy Ratio (CAR) mempunyai pengaruh signifikan negatif terhadap kondisi bermasalah pada bank. Artinya semakin rendah CAR,

kemungkinan bank dalam kondisi bermasalah semakin besar. Return On Asset (ROA) mempunyai pengaruh tidak signifikan negatif terhadap kondisi bermasalah pada bank. Artinya semakin rendah Return On Asset

(ROA), kemungkinan bank dalam kondisi bermasalah semakin besar. Non

Performing Loan (NPL) mempunyai pengaruh tidak signifikan positif. terhadap kondisi bermasalah pada bank. Artinya semakin tinggi rasio ini,

commit to user

Berdasarkan teori dan penelitian tersebut, maka hipotesis yang

diajukan dalam penelitian ini adalah sebagai berikut.

H1: Rasio keuangan CAMEL (CAR, NPL, NIM, ROA, ROE, BO/PO,

LDR) memiliki perbedaan yang signifikan antara bank-bank bermasalah dan tidak bermasalah pada perusahaan perbankan selama periode 2004-2007.

Secara empiris tingkat kegagalan bisnis dan kebangkrutan bank

dengan menggunakan rasio-rasio keuangan model CAMEL dapat

dibuktikan sebagaimana yang telah dilakukan oleh beberapa peneliti yaitu

Thomson (1991) yang menguji manfaat rasio keuangan CAMEL dalam

memprediksi kegagalan bank di USA pada tahun 1980an dengan

menggunakan alat statistik regresi logit. Thomson menemukan bahwa

rasio keuangan CAMEL dapat digunakan dalam memprediksi kegagalan

bank. Dengan menggunakan pendekatan tersebut, kondisi bank secara

signifikan menunjukkan kemungkinan mengalami kebangkrutan sebelum

akhirnya bank tersebut benar-benar bangkrut dan dilikuidasi.

Hasil temuan Thomson tersebut bertolak belakang dengan hasil

penelitian yang dilakukan oleh Wilopo (2001) yang menemukan bahwa

rasio CAMEL kurang dapat digunakan untuk memprediksi kebangkrutan

karena ketepatan prediksi kebangkrutan dari sampel estimasi dan validasi

menghasilkan 0% yang artinya dari bank kategori bangkrut tidak satupun

commit to user

Dalam penelitian Ozkan–Gunay dan Ozkan (2007) yang mengukur

kegagalan bank dengan menggunakan pendekatan Artificial Neural Network (ANN), model matematika dan logaritma dengan mengkombinasikan input data, menemukan bahwa sebagian besar

kegagalan bank dapat diprediksi jauh sebelumnya. Lebih penting lagi

dengan pendekatan ANN dapat menjadi early warning signals yang bermanfaat untuk mendeteksi potensi kegagalan bank. Jika krisis

keuangan dapat dideteksi lebih awal, maka dapat meminimalkan biaya dan

krisis sistem perbankan dapat dicegah oleh pihak-pihak yang berwenang.

Berdasarkan analisis dan temuan penelitian terdahulu, maka

hipotesis penelitian dinyatakan sebagai berikut:

H2: Rasio Keuangan CAMEL (CAR, NPL, NIM, ROA, ROE, BO/PO,

commit to user

25

BAB III

METODE PENELITIAN

A. DESAIN PENELITIAN

Tipe penelitian ini adalah penelitian penjelasan (explanatory research)

yang fokus pada hubungan antara variabel-variabel penelitian serta menguji

hipotesis yang dirumuskan. Data yang digunakan adalah data kuantitatif, yaitu

data yang diukur dalam suatu skala numerik (angka).

B. POPULASI, SAMPEL, DAN TEKNIK PENGAMBILAN SAMPEL

1. Populasi

Populasi merupakan jumlah dari keseluruhan obyek (satuan-satuan/

individu-individu) yang karakteristiknya hendak diduga (Djarwanto dan

Subagyo, 2005). Populasi dalam penelitian keuangan ini adalah seluruh

bank-bank umum swasta nasional yang telah go public dan terdaftar di Bursa Efek

Indonesia (BEI) pada periode 2004, 2005, 2006, dan 2007. Data diperoleh

dengan mengakses website www.idx.co.id. Menurut dimensi waktunya penelitian ini menggunakan data runtut waktu (time series).

2. Sampel

Menurut Djarwanto dan Subagyo (2005 : 93) sampel adalah sebagian

dari populasi yang karakteristiknya hendak diselidiki, dan dianggap mampu

commit to user

populasinya). Pengambilan sampel dalam penelitian ini menggunakan metode

purposive sampling dimana sampel yang diambil dengan kriteria-kriteria tertentu. Adapun kriteria yang digunakan untuk pengambilan sampel adalah:

a. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

(BEI) yang mempublikasikan laporan keuangan yang telah diaudit

secara kuartal maupun tahunan selama periode penelitian.

b. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

(BEI) yang memiliki data–data yang relevan untuk penelitian ini.

C. DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL

1. Variabel Dependen

Variabel dependen atau biasa disebut dengan variabel terikat

merupakan variabel yang dipengaruhi oleh variabel lainnya. Variabel

dependen yang digunakan dalam penelitian ini adalah laba/ rugi perusahaan

perbankan. Laba digunakan sebagai proxy bank dengan kategori tidak bermasalah, sedangkan rugi sebagai proxy bank dengan kategori bermasalah. Nilai laba/ rugi diperoleh dari rata-rata laba/ rugi tahunan yang tercantum

dalam laporan keuangan perusahaan perbankan selama periode penelitian.

2. Variabel Independen

Variabel independen merupakan variabel yang tidak dipengaruhi oleh

variabel lain dan sebaliknya mempengaruhi variabel lain. Variabel independen

commit to user

1) Capital (aspek solvabilitas) diukur dengan menggunakan Capital Adequacy Ratio (CAR). CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko

(kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut

dibiayai dari modal sendiri disamping memperoleh dana-dana dari

sumber-sumber diluar bank. Rasio ini diperoleh dengan rumus:

imbang AktivaTert

ri ModalSendi CAR=

2) Penilaian kualitas aset diukur dengan Non Performing Loans (NPL).

Rasio ini menunjukan kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Semakin

tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang

menyebabkan jumlah kredit bermasalah semakin besar, maka

kemungkinan suatu bank dalam kondisi bermasalah semakin besar.

Kredit dalam hal ini adalah kredit yang diberikan kepada pihak

ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah

adalah kredit dengan kualitas kurang lancar, diragukan dan macet.

commit to user

- ROA digunakan untuk mengukur kemampuan bank dalam

memperoleh laba dan efisiensi secara keseluruhan. Semakin

tinggi nilai ROA menunjukkan semakin baik kinerja

manajemen perusahaan. Rasio ini diperoleh dengan rumus:

a

- ROE digunakan untuk mengukur kinerja manajemen bank

dalam mengelolah modal yang tersedia untuk menghasilkan

laba setelah pajak. Semakin besar ROE, semakin besar pula

tingkat keuntungan yang dicapai bank sehingga kemungkinan

suatu bank dalam kondisi bermasalah semakin kecil. Rasio

ini diperoleh dengan rumus:

operasi/ biaya intermediasi terhadap pendapatan operasi yang

diperoleh bank. Semakin kecil angka rasio BO/ PO, maka

- Sedangkan NIM digunakan untuk mengukur kemampuan

commit to user

menghasilkan pendapatan bunga bersih. Pendapatan bunga

bersih diperoleh dari pendapatan bunga dikurangi beban

bunga. Semakin besar rasio ini maka meningkatnya

pendapatan bunga atas aktiva produktif yang dikelola bank

sehingga kemungkinan suatu bank dalam kondisi bermasalah

semakin kecil. Rasio ini diperoleh dengan rumus:

oduktif

4) Liquidity (aspek likuiditas), likuiditas suatu bank dapat diukur dengan Loan to Deposit Ratio (LDR). Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para

nasabah yang telah menanamkan dana dengan kredit-kredit yang

telah diberikan kepada para debiturnya. Semakin tinggi rasionya

semakin tinggi tingkat likuiditasnya. Dapat dihitung dengan

menggunakan rumus:

dalam suatu skala numerik (angka). Dalam penelitian ini menggunakan data

commit to user

dan dipublikasikan kepada masyarakat pengguna data. Data sekunder berupa

laporan keuangan tahunan dari bank-bank umum yang terdaftar di Bursa Efek

Indonesia periode 2004–2007.

E. METODE PENGUMPULAN DATA

Metode pengumpulan data yang digunakan di dalam penelitian ini

adalah metode studi dokumentasi, dengan mendapatkan data berupa laporan

keuangan tahunan yang telah dikeluarkan oleh perusahaan perbankan pada

tahun 2004, 2005, 2006, dan 2007.

Data tersebut diperoleh melalui situs yang dimiliki oleh Bursa Efek

Indonesia, yakni www.idx.co.id,studi pustaka atau literatur melalui buku teks,

jurnal, artikel, serta sumber data tertulis lainnya yang berkaitan dengan

informasi yang dibutuhkan, juga dijadikan sumber pengumpulan data.

F. METODE ANALISIS DATA

Berbagai model yang telah dibentuk dalam penelitian ini selanjutnya

dianalisis dengan menggunakan teknik analisis regresi linier berganda untuk

mengetahui apakah ada pengaruh variabel independen terhadap variabel

dependen, serta uji beda untuk menguji hipotesis yang telah disusun oleh

commit to user

adalah dengan menggunakan program SPSS (Statistical Package for Social Sciences) for Windows versi 12.0.

1. Uji Normalitas Data

Uji normalitas ini bertujuan untuk menguji kenormalan data dalam

suatu model regresi, variabel pengganggu atau residual dari regresi tersebut

terdistribusi normal atau tidak. Jika asumsi ini dipenuhi, maka nilai residual

dari analisis akan berdistribusi normal. Dalam Uji Normalitas ini ada dua cara

untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan

analisis grafik dan uji statistik (Ghozali, 2006). Walaupun normalitas suatu

variabel tidak selalu diperlukan dalam analisis, akan tetapi hasil uji statistik

akan lebih baik ketika semua variabel dalam keadaan berdistribusi normal

(Ghozali, 2006 : 28).

Beberapa metode pengujian normalitas data yang berkembang cukup

beragam, antara lain dapat dengan menghitung nilai Skewness dan Kurtosis, menggunakan Uji Kolmogrov-Smirnov, uji normalitas dengan menggunakan grafik ataupun uji normalitas dengan menggunakan uji Jaque-Bera (J-B test).

Pada penelitian ini pendekatan yang digunakan penulis, sesuai dengan alat

bantu SPSS for Windows versi 12.0, maka digunakan uji kolmogorov-smirnov untuk mengetahui residual regresi terdistribusi normal atau tidak.

Langkah-langkah yang dilakukan adalah dengan melakukan regresi

antar variabel kemudian mendapati residual dari regresi tersebut dan baru diuji

commit to user

nilai signifikansi residual lebih besar dari alfa (0,05) maka data berdistribusi

normal, namun ketika nilai signifikansi residual lebih kecil dari alfa (0,05)

maka dapat dinyatakan data tidak berdistribusi normal. Hal yang perlu

ditekankan disini yaitu, seringkali uji normalitas disalah artikan dengan

penafsiran bahwa semua variabel harus memiliki distribusi normal.

Sebenarnya hal tersebut tidak keliru, namun lebih tepatnya uji asumsi klasik

normalitas yang dimaksud adalah nilai residual dari regresi haruslah

berdistribusi normal (Ghozali, 2006 : 134).

2. Uji Asumsi Klasik a. Uji Multikolinearitas

Uji multikolinearitas diperlukan untuk mengetahui ada

tidaknya variabel independen yang memiliki kemiripan dengan

variabel independen lain dalam satu model. Kemiripan antarvariabel

independen dalam suatu model akan menyebabkan terjadinya korelasi

yang sangat kuat antara suatu variabel independen dengan variabel

independen yang lain. Selain itu, deteksi terhadap multikolineritas juga

bertujuan untuk menghindari kebiasan dalam proses pengambilan

kesimpulan mengenai pengaruh pada uji parsial masing-masing

variabel independen terhadap variabel dependen. Multikolinearitas

commit to user

1) Nilai deskriminasi yang sangat tinggi dan diakui dengan

nilai Ftest yang sangat tinggi, serta tidak atau hanya sedikit

nilai ttest yang signifikan.

2) Meregresikan model analisis dan melakukan uji korelasi

antar variable dependent dengan menggunakan variance inflating factor (VIF) dan tolerance value. Batas VIF adalah 10 dan tolerance value adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai tolerance value lebih kecil dari

0,1 maka menunjukkan adanya multikolinearitas.

Sebaliknya jika nilai VIF di bawah 10 dan nilai tolerance value di atas 0,1 maka tidak terjadi multikolinearitas (Gujarati, 2006).

b. Uji Autokolerasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya

korelasi antara variabel pengganggu pada periode tertentu dengan

variabel pengganggu pada periode sebelumnya. Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu sama

lain. Masalah ini timbul karena residual tidak bebas dari suatu

observasi ke observasi lainnya. Model regresi yang baik adalah regresi

commit to user

Uji autokorelasi dapat dilakukan dengan menggunakan uji

Durbin-Watson, dimana hasil pengujian ditentukan berdasarkan nilai

Durbin-Watson. Kriteria Durbin-Watson, yaitu:

1) Angka D-W dibawah -2 berarti ada autokorelasi positif

2) Angka D-W antara -2 sampai dengan +2 berarti tidak ada

autokorelasi

3) Angka D-W di atas +2 berarti ada autokorelasi negative

c. Uji Heterokesdatisitas

Heteroskedastisitas adalah varian residual yang tidak konstan

pada regresi sehingga akurasi hasil prediksi menjadi meragukan. Uji

heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu observasi ke

observasi yang lain.

Heteroskesdastisitas menggambarkan nilai hubungan antara

nilai yang diprediksi dengan Studentized Delete Residual nilai tersebut.

Cara memprediksi ada tidaknya heterokedastisitas pada satu model

dapat dilihat dari pola gambar Scatterplot model. Analisis pada gambar

Scatterplot yang menyatakan model regresi linier berganda tidak

terdapat heteroskedastisitas. Model regresi yang baik adalah

commit to user

3. Uji Hipotesis a. Uji F

Uji ini digunakan untuk mengetahui tingkat signifikansi

pengaruh variabel independen secara bersama-sama (simultan)

terhadap variabel dependennya. Apabila signifikansi Fhitung lebih besar

dari Ftabel maka hipotesis diterima, dan sebaliknya bila nilai F hitung

lebih kecil dari Ftabel maka hipotesis ditolak.

b. Uji Regresi

Analisis regresi ini digunakan untuk mengetahui apakah

variabel independen berpengaruh terhadap variabel dependen, dengan

menggunakan persamaan sebagai berikut:

Y = α + b1 (CAR) + b2 (NPL) + b3 (ROA) + b4 (ROE) +b5 (BO/

PO)+ b6 (NIM) + b7 (LDR) + e

Keterangan:

Y = Laba/ Rugi Perusahaan

(Laba untuk bank tidak bermasalah,

dan rugi untuk bank bermasalah)

α = Konstanta

b1, b2, b3, b4, b5, b6, b7 = Koefisien regresi

commit to user

NPL = Non Performing Loans

ROA = Return On Asset

ROE = Return On Equity

BO/ PO = Biaya Operasional/ Pendapatan

Operasional

NIM = Net Interest Margin

LDR = Loan to Deposit Ratio

e = Error

c. Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) bertujuan untuk mengetahui

presentase variabel dependen yang dapat dijelaskan oleh variabel

independen. Nilai R2 besarnya antara 0 dan 1. R2 dikatakan baik jika makin mendekati 1. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen. Sedangkan jika R2 bernilai 1 berarti variabel independen berpengaruh sempurna pada

variabel independen. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas.

commit to user

d. Pengujian Koefisien Parsial (Uji t)

Pengujian ini bertujuan untuk mengetahui hubungan yang

signifikan dari masing-masing variabel bebas terhadap variabel

terikatnya. Pengujiannya adalah sebagai berikut :

1) H0 diterima atau Ha ditolak apabila nilai signifikansi t hitung

≥ 0,05. Ini menunjukkan bahwa variabel independen secara

parsial tidak berpengaruh terhadap variabel dependen.

2) H0 ditolak atau Ha diterima apabila nilai signifikansi t hitung

< 0,05. Ini menunjukkan bahwa variabel independen secara

parsial berpengaruh terhadap variabel dependen.

e. Uji Beda

Dalam penelitian ini dilakukan uji beda untuk mengetahui

apakah rasio keuangan CAMEL memiliki perbedaan yang signifikan

antara bank kategori tidak bermasalah yang di proxy-kan dengan laba dan bank kategori bermasalah yang di proxy-kan dengan rugi. Alat uji

commit to user

38

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. ANALISIS DATA

Pengambilan sampel dalam penelitian ini menggunakan metode

purposive sampling dimana sampel yang diambil dengan kriteria-kriteria tertentu yang telah dijelaskan pada Bab sebelumnya. Penelitian ini

menggunakan populasi seluruh perusahaan perbankan nasional yang terdaftar

di Bursa Efek Indonesia selama periode penelitian, tahun 2004 hingga 2007.

Jumlah populasi perusahaan perbankan pada tahun 2004-2005 adalah

sebanyak 25 bank, sedangkan pada periode tahun 2006-2007 sebanyak 30

bank. Berikut cara pengambilan sampelnya:

Tabel IV. 1 Pemilihan Sampel

Jumlah Perusahaan Perbankan yang terdaftar di BEI tahun

2004-2005 25 bank

Jumlah Perusahaan Perbankan yang terdaftar di BEI tahun

2006-2007 30 bank

Jumlah Perusahaan Perbankan yang listing di BEI secara

berturut-turut dari tahun 2004-2007 23 bank

Jumlah Perusahaan Perbankan yang memiliki kelengkapan

commit to user

Berikut daftar perusahaan perbankan yang dijadikan sampel penelitian ini:

Tabel IV. 2

Daftar Bank Yang Dijadikan Sampel Penelitian

No Nama Bank Kode

1 PT Bank Mandiri (Persero) Tbk BMRI

2 PT Bank Central Asia Tbk BCA

3 PT Bank Tabungan Negara (Persero) Tbk BBTN

4 PT Bank Lippo Tbk LPBN

5 PT Bank Internasional Indonesia Tbk BNII 6 PT Bank Negara Indonesia (Persero) Tbk BBNI

7 PT Bank Danamon Indonesia Tbk BDMN

8 PT Bank Niaga Tbk BNGA

9 PT Bank Permata Tbk BNLI

10 PT Bank Mega Tbk MEGA

11 PT Bank Century Tbk BCIC

12 PT Bank Mayapada Internasional Tbk MAYA

13 PT Bank Kesawan Tbk BKSW

14 PT Bank Rakyat Indonesia (Persero) Tbk BBRI

15 PT Bank Swadesi Tbk BSWD

16 PT Bank Victoria Internasional Tbk BVIC

17 PT Bank Nusantara Parahyangan Tbk BBNP

18 PT Bank Eksekutif Internasional Tbk BEKS

19 PT Bumiputera Indonesia Tbk BABP

20 PT Bank Pan Indonesia Tbk BNIP

21 PT Bank Artha Graha Internasional Tbk INPC

commit to user

B. STATISTIK DESKRIPTIF

Statistik deskriptif digunakan untuk mengetahui nilai mean, median, standar deviasi, minimum, dan maximum dari masing-masing proxy. Untuk mengetahui nilai dispersi atau penyebaran nilai proxy maka dapat dilihat melalui standar deviasinya, nilai minimum dan maximum dari setiap proxy variable. Dan untuk melihat kecenderungan terpusat (central tendency) menggunakan nilai mean. Hasil analisis deskriptif selama 4 tahun penelitian adalah sebagai berikut :

Tabel IV. 3 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Laba_Rugi 21 -4329724 4553209 695770.05 1810985.671

CAR 21 .11 .29 .1762 .05191

Sumber : data sekunder yang diolah dengan SPSS

Berdasarkan hasil perhitungan statistik deskriptif di atas, terlihat bahwa

variable dependen yaitu laba/ rugi memiliki nilai minimum minus 4.329.724

juta; nilai maksimum 4.553.209 juta; nilai rata-rata 695.770,05 juta; standar

commit to user

Sedangkan untuk variable independen yang terdiri dari 7 variabel,

CAR memiliki nilai minimum 11%; nilai maksimum 29%; nilai rata-rata

17,62%; dan standar deviasi 5,19%. NPL memiliki nilai minimum 1%; nilai

maksimum 9%; nilai rata-rata 3,71%; dan standar deviasi 2,28%. ROA

memiliki nilai minimum minus 36%; nilai maksimum 4%; nilai rata-rata

0,05%; dan standar deviasi 8,39%. ROE memiliki nilai minimum minus 35%;

nilai maksimum 37%; nilai rata-rata 11,76%; dan standar deviasi 17,32%.

BOPO memiliki nilai minimum 46%; nilai maksimum 133%; nilai rata-rata

81,14%; dan standar deviasi 21,52%. NIM memiliki nilai minimum 2%; nilai

maksimum 61%; nilai rata-rata 8,14%; dan standar deviasi 12,22%. LDR

memiliki nilai minimum 28%; nilai maksimum 87%; nilai rata-rata 65,33%;

dan standar deviasi 17,55%.

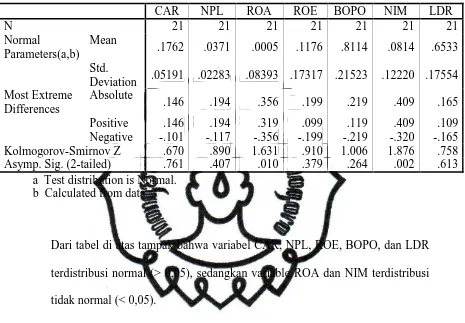

C. UJI NORMALITAS DATA

Uji normalitas dilakukan untuk mengetahui apakah data penelitian

terdistribusikan secara normal atau tidak. Penelitian ini menggunakan uji

Kolmogorov-Smirnov dengan kriteria pengujian jika asymp. Significance > 0.05, maka data terdistribusi normal dan sebaliknya jika asymp. Significance <

0.05, maka data terdistribusi tidak normal. Berdasarkan pada hasil analisis

commit to user

a Test distribution is Normal. b Calculated from data.

Dari tabel di atas tampak bahwa variabel CAR, NPL, ROE, BOPO, dan LDR

terdistribusi normal (> 0,05), sedangkan variable ROA dan NIM terdistribusi

tidak normal (< 0,05).

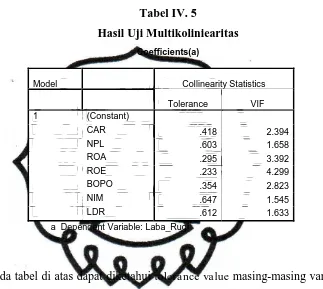

D. UJI ASUMSI KLASIK 1. Uji Multikolinearitas

Pengujian multikolinieritas digunakan untuk menguji apakah

dalam model regresi ditemukan adanya korelasi antar variabel bebas

commit to user

dari 10 maka dapat disimpulkan antar variabel bebas tidak terjadi

multikoliniearitas. Berikut ini adalah hasil uji multikoliniearitas yang telah

dilakukan.

Tabel IV. 5

Hasil Uji Multikoliniearitas

Coefficients(a)

Model Collinearity Statistics

Tolerance VIF

a Dependent Variable: Laba_Rugi

Pada tabel di atas dapat diketahui tolerance value masing-masing variabel

bebas lebih besar dari 0,10 dan nilai VIF lebih kecil dari 10. Dari hasil

tersebut dapat disimpulkan bahwa antar variabel independen tidak terjadi

multikoliniearitas.

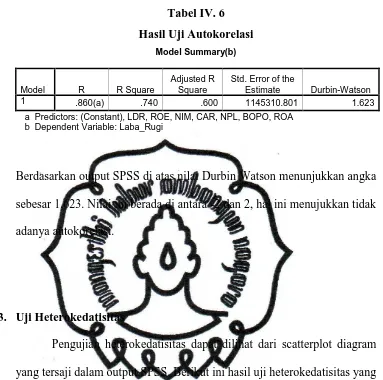

2. Uji Autokorelasi

Untuk mendeteksi adanya gejala autokorelasi digunakan Uji

Durbin Watson (DW). Jika -2 ≤ DW ≤ 2 maka tidak ada autokorelasi

(Sukestiyarno, 2006 : 10). Berikut ini hasil pengujian autokorelasi yang

commit to user

Tabel IV. 6 Hasil Uji Autokorelasi

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .860(a) .740 .600 1145310.801 1.623

a Predictors: (Constant), LDR, ROE, NIM, CAR, NPL, BOPO, ROA b Dependent Variable: Laba_Rugi

Berdasarkan output SPSS di atas nilai Durbin Watson menunjukkan angka

sebesar 1,623. Nilai ini berada di antara -2 dan 2, hal ini menujukkan tidak

adanya autokorelasi.

3. Uji Heterokedatisitas

Pengujian heterokedatisitas dapat dilihat dari scatterplot diagram

yang tersaji dalam output SPSS. Berikut ini hasil uji heterokedatisitas yang

commit to user

Regr ession Stud entiz ed R esidu al

commit to user

Dari grafik scatterplot di atas tampak bahwa titik-titik data menyebar

secara acak, tidak berkumpul di bawah saja atau hanya di atas saja.

Sedangkan dalam histogram diagram batang tidak melengkung

membentuk kurva. Hal ini menunjukkan bahwa tidak terjadi

multikolinearitas.

E. UJI HIPOTESIS

1. Uji Kelayakan Model

Uji ini dilakukan untuk mengetahui pengaruh secara simultan atau

bersama-sama antara variabel dependen (CAR, NPL, ROA, ROE, BOPO,

NIM, LDR) terhadap variabel independen (laba/ rugi). Pengujian ini

membandingkan taraf signifikansi F dengan tingkat signifikansi yang telah

ditentukan sebelumnya, yaitu 0,05.

Tabel IV. 7 Hasil Uji F

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1 Regression 48540803231343.500 7 6934400461620.500 5.286 .005(a)

Residual 17052578806341.430 13 1311736831257.033

Total 65593382037684.900 20

commit to user

Dari hasil uji di atas tampak bahwa nilai signifikansi F adalah

0,005 atau kurang dari 0,05. Hal ini menunjukkan bahwa variabel

independen yaitu CAR, NPL, ROA, ROE, BOPO, NIM, dan LDR secara

simultan atau bersama-sama mempunyai pengaruh terhadap kondisi bank

(bermasalah atau tidak bermasalah) yang dalam penelitian ini di proxy-kan

dengan laba/ rugi perusahaan. Dengan demikian dapat disimpulkan model

penelitian ini dapat diterima.

2. Uji Pengaruh Parsial

Alat analisis yang digunakan dalam penelitian ini adalah model

regresi linier berganda. Analisis regresi ini digunakan untuk mengetahui

apakah hipotesis penelitian terbukti signifikan atau tidak signifikan,

dengan menggunakan persamaan sebagai berikut:

Y = α + b1 (CAR) + b2 (NPL) + b3 (ROA) + b4 (ROE) +b5 (BO/ PO)

+ b6 (NIM) + b7 (LDR) + e

Berikut ini adalah tabel yang menujukkan hasil regresi linier

commit to user

Tabel IV. 8

Hasil Regresi Linier Berganda

Model Unstandardized Coefficients

Standardized

a Dependent Variable: Laba_Rugi

Berdasarkan pengolahan data di atas maka diperoleh model regresi sebagai

berikut:

Y = (263601,278) + 4981240,868 (CAR) + 36307610,990 (NPL)

-7373323,737 (ROA) + 9334210,809 (ROE) - 1374262,557

(BO/ PO)+ 2146897.131 (NIM) - 2174872,998 (LDR) + e

Uji t dalam penelitian ini bertujuan untuk menguji pengaruh secara

parsial variabel-variabel independen yang digunakan dalam penelitian.

Pengujian dilakukan dengan cara membandingkan nilai signifikansi t terhadap taraf signifikansi yang telah ditentukan yaitu sebesar 0,05.

Kriteria pengujiannya adalah:

a) Jika signifikansi t < 0,05 maka H0 ditolak

commit to user

Berikut hasil pengujiannya:

Tabel IV. 9 Hasil Uji t

Variabel Nilai t hitung Signifikansi t Keterangan

CAR 0,653 0,525 Diterima

Berdasarkan tabel di atas, dapat diketahui bahwa pengaruh rasio

CAR terhadap kondisi bermasalah pada bank adalah tidak signifikan

karena tingkat signifikansi diatas 0,05 yaitu sebesar 0,525. Pengaruh rasio

NPL terhadap kondisi bermasalah pada bank adalah signifikan karena

tingkat signifikansi dibawah 0,05 yaitu sebesar 0,026. Pengaruh rasio

ROA terhadap kondisi bermasalah pada bank adalah tidak signifikan

karena tingkat signifikansi diatas 0,05 yaitu sebesar 0,212. Pengaruh rasio

ROE terhadap kondisi bermasalah pada bank adalah signifikan karena

tingkat signifikansi dibawah 0,05 yaitu sebesar 0,009. Pengaruh rasio BO/

PO terhadap kondisi bermasalah pada bank adalah tidak signifikan karena

tingkat signifikansi diatas 0,05 yaitu sebesar 0,504. Pengaruh rasio NIM

terhadap kondisi bermasalah pada bank adalah tidak signifikan karena

tingkat signifikansi diatas 0,05 yaitu sebesar 0,425. Pengaruh rasio CAR

terhadap kondisi bermasalah pada bank adalah tidak signifikan karena