SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEND PAYOUT RATIO SAHAM LQ45

DI BURSA EFEK INDONESIA

OLEH

DAHLIA SUMAH 110521163

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEND PAYOUT RATIO SAHAM LQ45

DI BURSA EFEK INDONESIA

Dividen adalah bagian laba yang diberikan kepada para pemegang saham. Besar kecilnya dividen yang dibayarkan oleh perusahaan kepada pemegang saham tergantung pada kebijakan dividen masing-masing perusahaan. Oleh karena itu, dalam menentukan kebijakan dividen seorang manajer perlu mempertimbangkan faktor-faktor yang mempengaruhi kebijakan dividen. Tujuan penelitian ini adalah untuk menganalisis pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size (FS) terhadap Dividend Payout Ratio (DPR) Saham LQ45 di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size (FS), sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Dividend Payout Ratio (DPR).

Penelitian ini menggunakan Saham LQ45 yang tercatat di Bursa Efek Indonesia sebagai objek penelitian, dengan periode penelitian Agustus 2008 – Januari 2013. Teknik analisis yang digunakan adalah regresi linear berganda, sementara uji hipotesis menggunakan uji-t untuk menguji variabel secara parsial serta uji F untuk menguji variabel secara serempak dengan tingkat signifikansi 5%. Selain itu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Berdasarkan hasil penelitian bahwa Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap Dividend Payout Ratio (DPR) Saham LQ45. Firm Size (FS) berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio (DPR) Saham LQ45. Sedangkan Return on Asset (ROA) dan Current Ratio (CR) berpengaruh positif dan tidak signifikan terhadap Dividend Payout Ratio (DPR) Saham LQ45.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING STOCK DIVIDEND PAYOUT RATIO LQ45 IN INDONESIA STOCK EXCHANGE

Dividend are payment made by a corporate to its shareholder members which is depend on the dividend policy of each companies. It is interesting to analyze factors that influence dividend policy because too many considerations. Sometimes those consideratios cause conflict between many parties. The purpose of the research was to determine the extent to which the relationship of Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), and Firm Size (FS) to the amount of Dividend Payout Ratio (DPR). Independent variable used in this study is the Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), and Firm Size (FS) while the dependent variable used in this study is Dividend Payout Ratio (DPR).

This study uses LQ45 Stock are listed on Stock Exchanges in Indonesia as an object of research. The study period from 2008 August – 2013 January. The analysis technique used is double linier regression, where as the hypothesis test uses t-test to examine the variable influence jointly upon the significance. It also tested classical assumptions that included tests of normality, multicolinearity test, test of heteroscedasticity and autocorrelation test.

Based on the result of research, Debt to Equity Ratio (DER) influences positively and significantly toward the Stock Dividend Payout Ratio (DPR) LQ45. Firm Size (FS) influences negatively and significantly toward the Stock Dividend Payout Ratio (DPR) LQ45. Return on Asset (ROA) and Current Ratio (CR) influences positively and insignificantly toward the Stock Dividend Payout Ratio (DPR) LQ45.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT, atas Rahmat dan Karunia-Nya

sehingga penulis mampu menyelesaikan penulisan skripsi ini sebagai salah satu

syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada

Fakultas Ekonomi Universitas Sumatera Utara. Penulis ingin menucapkan terima

kasih terutama kepada orangtua tercinta yaitu Ayahanda Maruli Sumah dan Ibunda

Nursaimah Lubis yang senantiasa mendoakan dan mendukung, mencukupi segala

kebutuhan dana dan material, nasehat-nasehat yang berharga, serta kasih sayang yang

selalu menyertai perjalanan hidup penulis.

Skripsi ini berjudul “Analisis Faktor-faktor yang Mempengaruhi Dividend

Payout Ratio Saham LQ45 Di Bursa Efek Indonesia”. Penulis telah banyak menerima

bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini.

Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan

dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Ketua Departemen S1 Manajemen

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E, M.Si., selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing atas ketulusan hati dan

kesabarannya dalam membimbing, mendukung dan mengarahkan penulis.

6. Ibu Beby Kendida, S.E, M.Si., selaku Dosen Pembaca Penilai yang telah

memberikan saran dalam penulisan maupun perbaikan skripsi ini.

7. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk

segala jasa-jasanya selama masa perkuliahan.

8. Kepada saudara-saudara penulis: Ahmad Rifai Sumah, Amirrudin Sumah, Rizki

Adinda Sumah, Salsabillah Sumah yang saya cintai dan yang selalu mendoakan

dan memberi dukungan untuk menyelesaikan skripsi ini.

9. Kepada teman-teman penulis: Lisma K butar-butar, Cecilia A.Y Simanungkalit,

Desi Handayani Pospos, Elyasna Sembiring, Ester Meriyanti Sinaga, Lisna

Romaito, Sinthong Sialoho, Ratna Siagian dan lain-lain yang tidak bisa saya

sebutkan satu persatu.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan

peneliti lainnya.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Rumusan Masalah ... 7

1.3.Tujuan Penelitian ... 7

1.4.Manfaat Penellitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 9

2.1.1. Pengertian Dividen ... 9

2.1.2. Jenis-Jenis Kebijakan Dividen ... 12

2.1.3. Teori Kebijakan Dividen ... 13

2.1.4. Faktor-faktor yang Mempengaruhi Kebijakan Dividen ... 16

2.2. Dividend Payout Ratio ... 19

2.3. Profitabilitas ... 20

2.4. Leverage ... 20

2.5. Likuiditas ... 21

2.6. Firm Size ... 22

2.7. Penelitian Terdahulu ... 22

2.8. Kerangka Konseptual ... 27

2.8.1. Pengaruh Return on Asset terhadap Dividend Payout Ratio ... 27

2.8.2. Pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio ... 28

2.8.3. Pengaruh Current Ratio terhadap Dividend Payout Ratio ... 28

2.8.4. Pengaruh Firm Size terhadap Dividend Payout Ratio ... 29

2.9. Hipotesis ... 30

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 31

3.4. Definisi Operasional ... 32

3.5. Populasi dan Sampel ... 34

3.6. Jenis dan Sumber Data ... 35

3.7. Metode Pengumpulan Data ... 35

3.8. Teknik Analisis Data ... 35

3.8.1. Analisis Deskriptif ... 35

3.8.2. Analisis Regresi Berganda ... 36

3.9. Pengujian Hipotesis ... 37

3.9.1. Uji Hipotesis Secara Serempak (Uji F) ... 37

3.9.2. Uji Hipotesis Secara Parsial (Uji t) ... 37

3.10. Uji Asumsi Klasik ... 38

3.10.1. Uji Normalitas ... 38

3.10.2. Uji Multikolinearitas ... 39

3.10.3. Uji Heteroskedastisitas ... 39

3.10.4. Uji Autokorelasi ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Profil Perusahaan ... 41

4.2. Hasil Penelitian ... 46

4.2.1. Statistik Deskriptif ... 46

4.2.2. Uji Asumsi Klasik ... 47

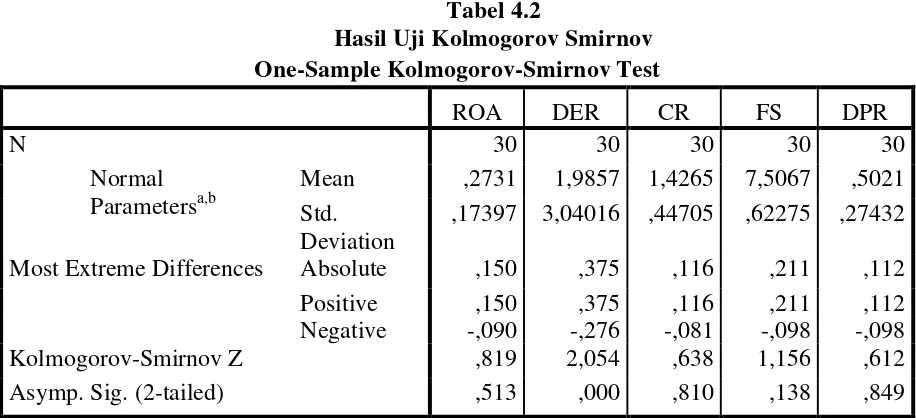

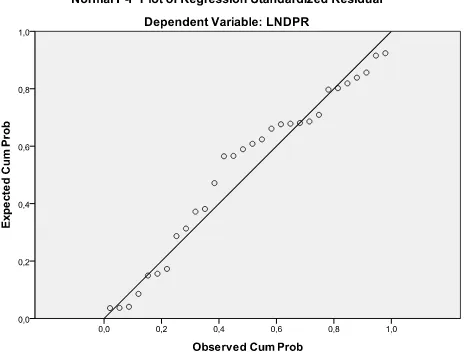

4.2.2.1. Uji Normalitas ... 47

4.2.2.2. Uji Multikolinearitas ... 50

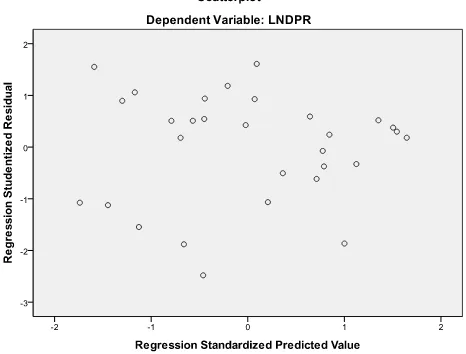

4.2.2.3. Uji Heteroskedastisitas ... 51

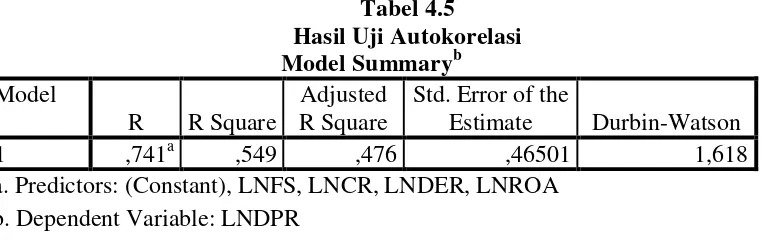

4.2.2.4. Uji Autokorelasi ... 52

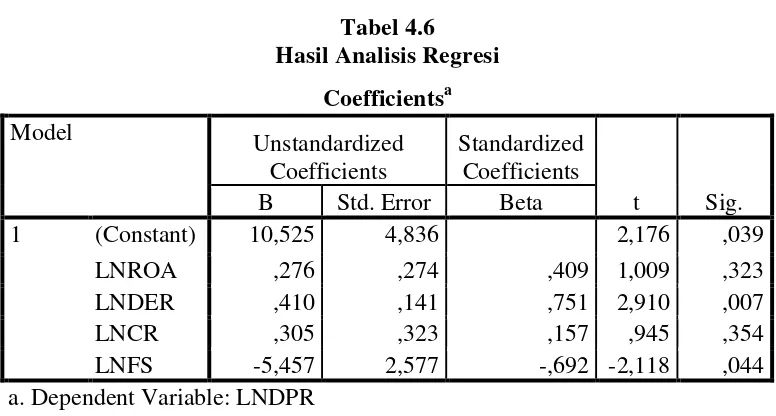

4.2.3. Analisis Regresi Berganda ... 52

4.2.4. Pengujian Hipotesis ... 55

4.2.4.1. Uji Hipotesis Secara Serempak (Uji F) ... 55

4.2.4.2. Uji Hipotesis Secara Parsial (Uji t) ... 55

4.2.4.3. Koefisien Determinasi (R2 4.3. Pembahasan ... 58

) ... 57

4.3.1. Variabel Return on Asset (ROA) ... 58

4.3.2. Variabel Debt to Equity Ratio (DER) ... 59

4.3.3. Variabel Current Ratio (CR) ... 59

4.3.4. Variabel Firm Size (FS) ... 60

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 61

5.2. Saran ... 61

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Perkembangan Dividen Tunai Beberapa Perusahaan yang

Tercatat dalam Saham LQ45 Tahun 2011-2012 ... 5

Tabel 1.2 Perkembangan Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size Beberapa Perusahaan yang Tercatat dalam Saham LQ45 Tahun 2011-2012 ... 5

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 26

Tabel 3.1 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 34

Tabel 3.2 Sampel Penelitian ... 35

Tabel 4.1 Statistik Deskriptif ... 46

Tabel 4.2 Hasil Uji Kolmogorov Smirnov ... 48

Tabel 4.3 Hasil Uji Kolmogorov Smirnov Setelah LN ... 49

Tabel 4.4 Hasil Uji Multikolinearitas ... 51

Tabel 4.5 Hasil Uji Autokorelasi ... 52

Tabel 4.6 Hasil Analisis Regresi ... 53

Tabel 4.7 Hasil Uji Hipotesis Secara Serempak (Uji F) ... 55

Tabel 4.8 Hasil Uji Hipotesis Secara Parsial (Uji t)... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 30

Gambar 4.1 Grafik Histogram ... 50

Gambar 4.2 Grafik Normal Plot ... 50

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEND PAYOUT RATIO SAHAM LQ45

DI BURSA EFEK INDONESIA

Dividen adalah bagian laba yang diberikan kepada para pemegang saham. Besar kecilnya dividen yang dibayarkan oleh perusahaan kepada pemegang saham tergantung pada kebijakan dividen masing-masing perusahaan. Oleh karena itu, dalam menentukan kebijakan dividen seorang manajer perlu mempertimbangkan faktor-faktor yang mempengaruhi kebijakan dividen. Tujuan penelitian ini adalah untuk menganalisis pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size (FS) terhadap Dividend Payout Ratio (DPR) Saham LQ45 di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size (FS), sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Dividend Payout Ratio (DPR).

Penelitian ini menggunakan Saham LQ45 yang tercatat di Bursa Efek Indonesia sebagai objek penelitian, dengan periode penelitian Agustus 2008 – Januari 2013. Teknik analisis yang digunakan adalah regresi linear berganda, sementara uji hipotesis menggunakan uji-t untuk menguji variabel secara parsial serta uji F untuk menguji variabel secara serempak dengan tingkat signifikansi 5%. Selain itu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Berdasarkan hasil penelitian bahwa Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap Dividend Payout Ratio (DPR) Saham LQ45. Firm Size (FS) berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio (DPR) Saham LQ45. Sedangkan Return on Asset (ROA) dan Current Ratio (CR) berpengaruh positif dan tidak signifikan terhadap Dividend Payout Ratio (DPR) Saham LQ45.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING STOCK DIVIDEND PAYOUT RATIO LQ45 IN INDONESIA STOCK EXCHANGE

Dividend are payment made by a corporate to its shareholder members which is depend on the dividend policy of each companies. It is interesting to analyze factors that influence dividend policy because too many considerations. Sometimes those consideratios cause conflict between many parties. The purpose of the research was to determine the extent to which the relationship of Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), and Firm Size (FS) to the amount of Dividend Payout Ratio (DPR). Independent variable used in this study is the Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), and Firm Size (FS) while the dependent variable used in this study is Dividend Payout Ratio (DPR).

This study uses LQ45 Stock are listed on Stock Exchanges in Indonesia as an object of research. The study period from 2008 August – 2013 January. The analysis technique used is double linier regression, where as the hypothesis test uses t-test to examine the variable influence jointly upon the significance. It also tested classical assumptions that included tests of normality, multicolinearity test, test of heteroscedasticity and autocorrelation test.

Based on the result of research, Debt to Equity Ratio (DER) influences positively and significantly toward the Stock Dividend Payout Ratio (DPR) LQ45. Firm Size (FS) influences negatively and significantly toward the Stock Dividend Payout Ratio (DPR) LQ45. Return on Asset (ROA) and Current Ratio (CR) influences positively and insignificantly toward the Stock Dividend Payout Ratio (DPR) LQ45.

BAB I PENDAHULUAN 1.1 Latar Belakang

Investasi dalam suatu perusahaan merupakan suatu hal yang sangat

penting agar perusahaan dapat menjalankan kegiatan usahanya. Namun, aktivitas

investasi merupakan aktivitas yang diharapkan pada berbagai macam risiko dan

ketidakpastian yang sering kali sulit diprediksi oleh investor. Untuk mengurangi

risiko dan ketidakpastian yang akan terjadi, investor memerlukan berbagai macam

informasi, baik informasi yang diperoleh dari kinerja perusahaan maupun

informasi lain yang relevan seperti kondisi ekonomi dan politik suatu Negara.

Kebijakan dividen pada perusahaan-perusahaan yang Go Public merupakan

kebijakan yang sangat penting, sebab akan melibatkan dua pihak yaitu pemegang

saham dan manajemen keuangan yang dapat mempunyai kepentingan yang

berbeda. Dividen merupakan pembagian sisa laba bersih perusahaan yang

didistribusikan kepada pemegang saham atas persetujuan Rapat Umum Pemegang

Saham (Darmaji dan Fakhrudin, 2006:178)

Tujuan utama seorang investor menanamkan dananya yaitu untuk

menperoleh pendapatan (return) yang dapat berupa dividen maupun capital gain.

Dalam kaitannya dengan dividen, para investor pada umumnya menginginkan

pembagian dividen yang relatif stabil. Kebijakan dividen yang stabil dijalankan

oleh suatu perusahaan akan dapat memberikan kesan kepada para investor bahwa

perusahaan tersebut mempunyai prospek yang baik di masa mendatang. Apabila

mengurangi dividen yang dibayarkan, maka kepercayaan pasar terhadap

perusahaan tersebut lebih besar dibanding jika dividennya dikurangi. Dengan

demikian manajemen dapat mempengaruhi harapan para investor melalui

kebijakan dividen yang stabil (Riyanto, 2001:207)

Keputusan pembagian dividen merupakan suatu masalah yang sering

dihadapi perusahaan. Manajemen sering menghadapi kesulitan untuk memutuskan

apakah akan membagi dividen atau akan menahan laba untuk diinvestasikan

kepada proyek-proyek yang menguntungkan guna meningkatkan pertumbuhan

perusahaan. Umumnya perusahaan lebih suka menaham keuntungan daripada

membagikan dalam bentuk dividen, sedangkan investor lebih menyukai

pembayaran dividen saat ini daripada menundanya.

Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang

berkepentingan dan saling bertentangan yaitu kepentingan para pemegang saham

dengan dividennya, dan kepentingan perusahaan dengan laba ditahannya,

disamping itu juga kepentingan bondholder yang dapat mempengaruhi besarnya

dividen yang dibayarkan. Kebijakan dividen pada hakekatnya adalah menentukan

porsi keuntungan yang akan dibagikan kepada para pemegang saham dan yang

akan ditahan sebagai bagian dari laba ditahan (Sutrisno, 2000: 321).

Adapun beberapa faktor yang dapat mempengaruhi Dividend Payout Ratio

antara lain: Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio

(CR), dan Firm Size (FS). Return On Asset (ROA) merupakan rasio yang

mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat

profitabilitas tinggi akan menarik minat investor untuk menanamkan modalnya

dengan harapan akan mendapatkan keuntungan yang tinggi pula. Semakin besar

ROA menunjukkan kinerja perusahaan yang semakin baik, karena tingkat

pengembalian investasi (return) semakin besar. Return on asset (ROA)

merupakan rasio yang diukur dari laba bersih setelah pajak (earning after tax)

terhadap total aset perusahaannya. Perusahaan yang semakin besar keuntungannya

akan membayar porsi pendapatan yang semakin besar sebagai dividen (Sri

Sudarsi, 2002).

Debt to Equity Ratio (DER) merupakan rasio yang menggambarkan

perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan

kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh

kewajibannya (Sawir, 2003:13). Menurut Prihantoro (2003) menyatakan bahwa

debt to equity ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal

sendiri yang digunakan untuk membayar hutang. Oleh karena itu, semakin rendah

DER akan semakin tinggi kemampuan perusahaan untuk membayar semua

kewajibannya. Semakin besar penggunaan hutang maka dapat berdampak pada

financial distress dan kebangkrutan. Selanjutnya ditegaskan bahwa penggunaan

hutang yang tinggi akan menyebabkan penurunan dividen karena sebagian besar

keuntungan dialokasikan sebagai cadangan pelunasan utang. Sebaliknya pada

tingkat penggunaan hutang yang rendah, perusahaan mengalokasikan dividen

tinggi sehingga sebagian besar keuntungan yang digunakan untuk kesejahteraan

Current Ratio adalah kemampuan untuk membayar hutang yang segera

harus dipenuhi dengan aktiva lancar (Riyanto, 2001:196). Munurut Munawir

(2005:72) Current ratio menunjukkan tingkat keamanan (margin of safety)

kreditor jangka pendek, atau kemampuan perusahaan untuk membayar

hutang-hutang tersebut. Tetapi suatu perusahaan dengan current ratio yang tinggi belum

tentu menjamin akan dapat dibayarnya hutang perusahaan yang sudah jatuh tempo

karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan,

misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat

penjualan yang akan datang sehingga tingkat perputaran persediaan rendah dan

menunjukkan adanya over interstment dalam persediaan tersebut atau adanya

saldo piutang yang besar yang mungkin sulit untuk ditagih.

Firm Size mencerminkan bahwa suatu perusahaan yang mapan dan besar

memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan kecil

sebaliknya. Perusahaan yang dapat dengan mudah mengakses ke pasar modal

maka perusahaan tersebut akan mampu mendapatkan dana dalam waktu yang

relatif cepat. Oleh karena itu, perusahaan dengan ukuran yang lebih besar

diperkirakan akan memiliki kemampuan untuk menghasilkan earning yang lebih

besar, sehingga akan mampu membayar dividen yang lebih tinggi dibandingkan

dengan perusahaan kecil (Hatta, 2002).

Berikut adalah tabel mengenai perkembangan Dividen Tunai, Return on

Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size

Tabel 1.1

Perkembangan Dividen Tunai Beberapa Perusahaan yang Tercatat dalam Saham LQ45 Tahun 2011-2012

Nama Perusahaan Dividen Tunai (Rp)

2011 2012

PT. Astra Agro Lestari Tbk 995 230 PT. Astra Internasional Tbk 1.980 66 PT. Bank Central Asia Tbk 157 43,5

PT. Indo Tambangraya Megah Tbk 2.336 1.666

PT. United Tractor Tbk 820 210

PT. Unilever Tbk 546 300

Sumber: www.idx.co.id

Berdasarkan Tabel 1.1 dapat diketahui bahwa semua perusahaan

mengalami penurunan dalam pembagian dividen tunai yang sangat drastis.

Penurunan yang sangat drastis dialami oleh PT. Astra Internasional Tbk yang

pada tahun 2012 mengalami penurunan dividen tunai sebesar Rp 1.914 (-2.900%)

dari tahun sebelumnya. Sedangkan PT. Indo Tambangraya Megah Tbk mengalami

paling sedikit penurunan yaitu sebesar Rp 670 (40,2%).

Tabel 1.2

Perkembangan Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size Beberapa Perusahaan yang Tercatat dalam Saham LQ45

Tahun 2011-2012

Nama Perusahaan ROA (%) DER (X) CR (%) Total Aset

2011 2012 2011 2012 2011 2012 2011 2012

PT. Astra Agro Lestari Tbk

32.66 28.38 0.21 0.33 130.97 68.46 10.204.495 12.419.820

PT.Astra Internasional Tbk

16.79 15.31 1.02 1.03 136.40 139.91 153.521.000 182.274.000

PT. Bank Central Asia Tbk

3.57 2.44 8.09 7.66 108,98 109,67 381.908.353 427.014.666

PT.Indo Tambangraya Megah Tbk

46.24 39.64 0.46 0.49 236.59 221.71 14.313.602 14.420.136

PT. United Tractor Tbk

16.76 14.80 0.69 0.56 171.64 194.65 46.440.062 50.300.633

PT. Unilever Tbk 53.18 39.46 1.85 1.43 68.67 83.95 10.482.312 12.421.910

Berdasarkan Tabel 1.2 dapat diketahui bahwa PT. Bank Central Asia Tbk,

PT. United Tractor Tbk, PT. Unilever Tbk mengalami penurunan Debt to Equity

Ratio sedangkan pembayaran dividen tunai pada perusahaan tersebut mengalami

penurunan (Tabel 1.1). Hal ini berbeda dengan teori yang dikemukan oleh Sartono

(2001:66) yang menyatakan semakin turun Debt to Equity Ratio semakin tinggi

kemampuan perusahaan membayar dividen.

Terjadi kenaikan Current Ratio yang dialami oleh PT. Astra Internasional

Tbk, PT. Bank Central Asia Tbk, PT. United Tractor Tbk, PT. Unilever Tbk

sedangkan pembayaran dividen tunai pada perusahaan tersebut mengalami

penurunan (Tabel 1.1). Hal ini berbeda dengan teori yang dikemukan oleh Sartono

(2001:202) yang menyatakan semakin kuat posisi kas atau likuiditas perusahaan

berarti semakin besar kemampuan perusahaan membayar dividen.

Terjadi kenaikan Firm Size yang dialami oleh semua perusahaan

sedangkan pembayaran dividen tunai pada perusahaan tersebut mengalami

penurunan (Tabel 1.1). Hal ini berbeda yang diungkapkan Imran (2011) yang

menyatakan semakin besarnya ukuran perusahaan maka perusahaan akan

mendistribusikan dividen yang lebih tinggi dan konsisten dalam pembayaran

sesuai dengan pendapatan dan ukuran perusahaan.

Terjadinya kenaikan atau penurunan dalam Return on Asset, Debt to

Equity Ratio, Current Ratio, dan Firm Size akan mempengaruhi besar kecilnya

Dari fenomena dan teori yang diungkapkan diatas maka peneliti tertarik

untuk melakukan penelitian tentang dividen. Penelitian ini membatasi penelitian

terhadap faktor yang mempengaruhi Dividend Payout Ratio, yaitu Return onAsset

(ROA), Debt to Equity Ratio (DER), Current Ratio (CR) dan Firm Size (FS).

Selanjutnya penelitian ini diberi judul “Analisis Faktor-faktor yang Mempengaruhi Dividend Payout Ratio Saham LQ45 di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini

adalah “Apakah Return on Asset (ROA), Debt to Equity Ratio (DER), Current

Ratio (CR), Firm Size (FS) berpengaruh terhadap Dividend Payout Ratio (DPR)

Saham LQ45 di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh Return on Asset

(ROA), Debt to Equity Ratio (DER), Current Ratio (CR), Firm Size (FS)

berpengaruh terhadap Dividend Payout Ratio (DPR) Saham LQ45 di Bursa Efek

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini antara lain :

1. Investor dan Calon Investor

Sebagai masukan dalam mengambil keputusan untuk membeli atau menjual

saham sehubungan dengan harapannya terhadap dividen yang dibagikan

perusahaan.

2. Perusahaan (Emiten)

Sebagai bahan pertimbangan dalam mengambil keputusan terhadap kebijakan

dividen agar dapat memaksimalkan nilai perusahaan.

3. Peneliti

Sebagai tambahan pengetahuan, wawasan, serta informasi mengenai kebijakan

dividen, khususnya mengenai faktor-faktor yang mempengaruhi Dividen

Payout Ratio Saham LQ45.

4. Peneliti Selanjutnya

Sebagai bahan acuan untuk penelitian-penelitian selanjutnya yang berkaitan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Dividen

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak

dikurangi dengan laba ditahan (retained earnings) yang ditahan sebagai cadangan

perusahaan. Menurut Hanafi (2004:112), dividen merupakan kompensasi yang

diterima oleh pemegang saham, disamping capital gain. Dividen ini untuk

dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan.

Dividen ditentukan berdasarkan rapat umum anggota pemegang saham dan jenis

pembayarannya tergantung kepada kebijakan pimpinan. Stice et al., (2004: 902)

mengartikan dividen sebagai pembagian laba kepada para pemegang saham

perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing

pemilik.

Menurut Brigham dan Houston (2001:84 ) prosedur pembayaran dividen

antara lain:

a. Tanggal pengumuman (declaration date)

Tanggal deklarasi, yaitu tanggal pada saat dividen secara resmi diumumkan

oleh Dewan Direksi.

b. Tanggal pencatatan pemegang saham (holder of record date)

Tanggal pencatatan, yaitu tanggal yang menunjukkan kapan buku transfer

dividen. Biasanya tanggal pencatatan adalah 2 atau 3 minggu setelah tanggal

pengumuman, pada tanggal tersebut disiapkan daftar pemegang saham saat itu.

c. Tanggal ex-dividen (ex-dividend date)

Tanggal ex-dividen, yaitu tanggal dimana saham diperdagangkan tanpa hak

menerima dividen, dalam teori tanggal ex-dividen adalah tanggal setelah

tanggal pencatatan. Namun, dalam praktik pasar modal memajukan tanggal

pencatatan untuk memberikan kesempatan pemindahan kepemilikan saham.

d. Tanggal pembayaran

Tanggal pembayaran, yaitu merupakan tanggal saat pembayaran dividen oleh

perusahaan kepada para pemegang saham yang telah mempunyai hak atas

dividen. Jadi pada tanggal tersebut, para investor sudah dapat mengambil

dividen sesuaidengan bentuk dividen yang telah diumumkan oleh emiten

(dividen tunai/dividen saham).

Menurut Baridwan (2001:434) dividen yang akan dibagikan oleh

perusahaan dapat terbagi dalam beberapa jenis, yaitu:

a. Dividen kas

Dividen yang paling umum dibagikan oleh perusahaan adalah dalam bentuk

kas. Yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat

pengumuman adanya dividen kas ialah apakah jumlah uang kas yang ada

mencukupi untuk pembagian dividen kas ini dibuat pada tanggal pengumuman

b. Dividen aktiva selain kas

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas, dividen

dalam bentuk ini disebut Property Dividends. Aktiva yang dibagikan bisa

berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perusahaan,

barang dagangan atau aktiva-aktiva lain. Pemegang saham akan mencatat

dividen yang diterimanya ini sebesar harga pasar aktiva tersebut. Akan tetapi

perusahaan yang membagi Property Dividends akan mencatat dividen ini

sebesar nilai buku aktiva yang dibagikan.

c. Dividen utang

Dividen utang timbul apabila laba tidak dibagi itu saldonya mencukupi untuk

pembagian dividen, tetapi saldo kas yang ada tidak mencukupi. Sehingga

pimpinan perusahaan akan mengeluarkan Scrip Dividens. Yaitu janji tertulis

untuk membayar jumlah tertentu di waktu yang akan datang.

d. Dividen likuidasi

Yang dimaksud dividen likuidasi adalah dividen sebagian merupakan

pengembalian modal. Dividen likuidasi ini dicatat dengan mendebit rekening

pengembalian modal yang dalam neraca dilaporkan sebagai pengurang modal

saham. Dalam perusahaan yang memiliki wasting assets yang tidak akan

diganti, bisa membagi dividen likuidasi secara periodik.

e. Dividen saham

Dividen saham adalah pembagian tambahan saham, tanpa dipungut

pembayaran kepada para pemegang saham, sebanding dengan saham-saham

1. Dividen saham berupa saham yang jenisnya sama, misalnya dividen saham

biasa untuk pemegang saham biasa, atau dividen saham prioritas, disebut

saham biasa

2. Dividen saham berupa saham yang jenisnya berbeda, misalnya dividen

saham prioritas untuk pemegang saham biasa atau dividen saham biasa

untuk pemegang saham prioritas, disebut dividen saham spesial.

2.1.2 Jenis-jenis Kebijkan Dividen

Jenis-jenis kebijakan dividen yang dibayarkan kepada para pemegang

saham ditinjau dari jumlah yang dibayarkan, terdiri dari (Sundjaja dan Barlian

2002: 342):

1. Kebijakan dividen dengan rasio pembayaran konstan

Merupakan kebijakan dividen yang didasarkan dengan persentase tertentu dari

pendapatan yang dibayarkan kepada pemilik setiap periode pembagian dividen.

Masalah dengan kebijakan ini adalah jika pendapatan perusahaan turun atau

rugi pada suatu periode tertentu maka dividen menjadi rendah atau tidak ada.

Karena deviden merupakan indikator dari kondisi perusahaan yang akan datang

maka mungkin dapat berdampak buruk terhadap harga saham.

2. Kebijakan dividen teratur

Merupakan kebijakan dividen yang didasarkan atas pembayaran dividen

dengan rupiah yang tetap dalam setiap periode.

3. Kebijakan dividen rendah teratur dan ditambah ekstra

Merupakan kebijakan dividen yang didasarkan pembayaran dividen rendah

pendapatan lebih tinggi dari biasanya pada periode tertentu, perusahaan boleh

membayar tambahan dividen. Dengan dividen rendah tapi teratur dibayar

setiap periode, perusahaan memberi investor pendapatan stabil yang

dibutuhkan untuk membangun kepercayaan pada perusahaan dan dividen

ekstra diberikan sebagai pembagian hasil pada periode yang baik.

2.1.3 Teori Kebijakan Dividen

Ada beberapa teori yang dapat digunakan sebagai landasan dalam

menentukan kebijakan dividen untuk perusahaan, sehingga dapat dijadikan

pemahaman mengapa suatu perusahaan mengambil kebijakan dividen tertentu.

Ada 3 (tiga) teori tentang kebijakan dividen (Brigham dan Houston, 2001: 315) :

1. Dividend Irrelevance Theory (Dividen Tidak Relevan)

Beberapa kalangan berpendapat bahwa kebijakan dividen tidak

mempunyai pengaruh terhadap harga saham perusahaan maupun terhadap biaya

modalnya. Jika kebijakan dividen tidak mempunyai pengaruh yang signifikan,

maka hal tersebut tidak relevan. Pendukung dari tidak relevannya kebijakan

dividen adalah Modigliani-Miller (MM). Mereka berpendapat bahwa

bagaimanapun kebijakan dividen itu memang tidak mempengaruhi harga saham

maupun kemakmuran pemegang saham. Lebih lanjut MM berpendapat bahwa

nilai perusahaan ditentukan oleh earning power dan asset perusahaan tersebut.

Dengan demikian nilai perusahaan ditentukan oleh keputusan investasi.

Sementara itu keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk

2. Teori Bird in The Hand

Teori ini dikemukakan oleh Myron Gordon (1959) dan John Lintner

(1956) dalam (Brigham dan Houston, 2001: 315) yang berpendapat bahwa

ekuitas atau nilai perusahaan akan turun apabila rasio pembayaran dividen

dinaikkan, karena para investor kurang yakin terhadap penerimaan keuntungan

modal (capital gain) yang dihasilkan dari laba yang ditahan dibandingkan

seandainya para investor menerima dividen. Gordon dan Litner berpendapat

bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan

dari dividen daripada pendapatan yang diharapkan dari keuntungan modal. MM

dalam hal ini tidak setuju bahwa ekuitas atau nilai perusahaan tidak tergantung

pada kebijakan dividen, yang menyiratkan bahwa investor tidak peduli antara

dividen dengan keuntungan modal. MM menamakan pendapat Gordon-Lintner

sebagai kekeliruan bird-in-the-hand, yakni: mendasarkan pada pemikiran bahwa

investor memandang satu burung di tangan lebih berharga dibandingkan seribu

burung di udara. Dengan demikian, perusahaan yang mempunyai dividend payout

ratio yang tinggi akan mempunyai nilai perusahaan yang tinggi pula.

Namun menurut pandangan MM, kebanyakan investor merencanakan

untuk menginvestasikan kembali dividen mereka dalam saham dari perusahaan

bersangkutan atau perusahaan sejenis, dan dalam banyak kasus, tingkat risiko dari

arus kas perusahaan bagi investor dalam jangka panjang hanya ditentukan oleh

3. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa

investor mungkin lebih menyukai pembagian dividen yang rendah dari pada yang

tinggi, yaitu:

1. Keuntungan modal dikenakan tarif pajak lebih rendah dari pada pendapatan

dividen. Untuk itu investor yang kaya (yang memiliki sebagian besar saham)

mungkin lebih suka perusahaan menahan dan menanamkan kembali laba ke

dalam perusahaan. Pertumbuhan laba mungkin dianggap menghasilkan

kenaikkan harga saham, dan keuntungan modal yang pajaknya rendah akan

menggantikan dividen yang pajaknya tinggi.

2. Pajak atas keuntungan tidak dibayarkan sampai saham terjual, sehingga ada

efek nilai waktu.

3. Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali

tidak ada pajak keuntungan modal yang terutang.

Karena adanya keuntungan-keuntungan pajak ini, para investor mungkin

lebih suka perusahaan menahan sebagian besar laba perusahaan. Jika demikian

para investor akan mau membayar lebih tinggi untuk perusahaan yang pembagian

dividennya rendah daripada untuk perusahaan sejenis yang pembagian dividennya

2.1.4 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Beberapa faktor yang menentukan dan mempengaruhi dalam pembuatan

kebijakan dividen menurut Sjahrial (2002, 311) antara lain:

1. Posisi likuiditas perusahaan

Makin kuat posisi likuiditas perusahaan makin besar dividen yang dibayarkan.

2. Kebutuhan dana untuk membayar hutang

Apabila sebagian besar laba digunakan untuk membayar hutang maka sisanya

yang digunakan untuk membayar dividen makin kecil.

3. Rencana perluasan usaha

Makin besar perluasan usaha perusahaan, makin berkurang dana yang dapat

dibayarkan untuk dividen.

4. Pengawasan terhadap perusahaan

Kebijakan pembiayaan: untuk ekspansi dibiayai dengan dana dari sumber

intern antara lain laba. Dengan pertimbangan apabila dibiayai dengan

penjualan saham baru ini akan melemahkan kontrol dari kelompok pemegang

saham dominan. Karena suara pemegang saham mayoritas berkurang.

Adapun Faktor-faktor yang mempengaruhi kebijakan dividen (Sundjaja

dan Barlian, 2002: 339):

1. Peraturan hukum

a. Peraturan mengenai laba bersih menentukan bahwa dividen dapat dibayar

b. Peraturan mengenai tindakan yang merugikan modal. Melindungi para

kreditur dengan melarang pembayaran dividen yang berasal dari modal.

c. Peraturan mengenai tidak mampu membayar. Peruahaan boleh tidak

membayar dividen jika tidak mampu (bankrut) atau jumlah utang lebih

banyak daripada jumlah harta.

2. Posisi likuiditas

Laba ditahan biasanya diinvestasikan dalam bentuk aktiva yang diperlukan

untuk menjalankan usaha. Laba ditahan dari tahun-tahun terdahulu sudah

diinvestasikan dalam bentuk mesin dan peralatan, persediaan dan

barang-barang lainnya. Bukan disimpan dalam bentuk uang tunai. Oleh karena itu,

suatu perusahaan yang keuntungannya luar biasa mungkin saja tidak membayar

dividen karena keadaan likuiditasnya. Memang perusahaan yang sedang

tumbuh biasanya kekurangan dana. Dalam situasi seperti itu mungkin

perusahaan memutuskan untuk tidak membayar dividen dalam bentuk uang

tunai.

3. Membayar pinjaman

Bila perusahaan telah membuat pinjaman untuk memperluas usahanya atau

untuk pembiayaan lainnya maka ia dapat melunasi pinjamannya pada saat jatuh

tempo atau ia dapat menyisihkan cadangan-cadangan untuk melunasi pinjaman

itu nantinya. Jika diputuskan bahwa pinjaman itu akan dilunasi, maka biasanya

4. Kontrak pinjaman

Kontrak pinjaman apalagi menyangkut pinjaman jangka panjang seringkali

membatasi kemampuan perusahaan untuk membayar dividen tunai.

5. Pengembangan aktiva

Semakin cepat pertumbuhan perusahaan, semakin besar kebutuhannya untuk

membiayai pengembangan aktiva perusahaan. Semakin banyak dana yang

dibutuhkan dikemudian hari, semakin banyak laba yang harus ditahan dan

tidak dibayarkan.

6. Tingkat pengembalian

Tingkat pengembalian atas aset menentukan pembagian laba dalam bentuk

dividen yang dapat digunakan pemegang saham baik ditanamkan kembali

didalam perusahaan maupun ditempat lain.

7. Stabilitas keuntungan

Perusahaan yang keuntungannya relatif teratur seringkali dapat memperkirakan

bagaimana keuntunngan dikemudian hari. Maka perusahaan seperti itu

kemungkinan besar akan membagikan keuntunannya dalam bentuk dividen

dengan persentase yang lebih besar dibandingkan dengan perusahaan yang

keuntungannya berfluktuasi.

8. Pasar modal

Perusahaan besar dengan profitabilitas yang tinggi dan keuntungan yang

teratur, dengan mudah dapat masuk ke pasar modal atau mudah memperoleh

9. Kendali perusahaan

Jika perusahaan hanya memperluas usahanya dari pembiayaan intern maka

pembayaran dividen akan berkurang. Kebijakan ini dijalankan atas

pertimbangan bahwa menambah modal dengan menjual saham biasa akan

mengurangi pengendalian atas perusahaan itu oleh golongan pemegang saham.

Selain itu, penjualan saham tambahan akan memperbesar resiko

berfluktuasinya keuntungan bagi para pemegang saham.

10.Keputusan kebijakan dividen

Hampir semua perusahaan ingin mempertahankan dividen per saham pada

tingkat yang konstan. Tetapi naiknya dividen selalu terlambat dibandingkan

dengan naiknya keuntungan. Artinya dividen itu baru akan dinaikkan jika

sudah jelas bahwa meningkatnya keuntungan itu benar-benar tampak cukup

permanen.

2.2 Dividend Payout Ratio

Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah

laba yang dibagi dalam bentuk dividen kas dan laba yang ditahan sebagai sumber

pendanaan (Pribadi dan Sampurno, 2012). Rasio ini menunjukkan persentase laba

perusahaan yang dibayarkan kepada pemegang saham yang berupa dividen kas.

Apabila laba yang ditahan untuk keperluan operasional perusahaan dalam jumlah

besar, berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil.

Sebaliknya jika perusahaan lebih memilih untuk membagikan laba sebagai

dividen, maka hal tersebut akan mengurangi porsi laba ditahan dan mengurangi

sebagai dividen tentu saja akan meningkatkan kesejahteraan para pemegang

saham, sehingga para pemegang saham akan terus menanamkan sahamnya untuk

perusahaan tersebut.

Dividend Payout Ratio = Dividen Kas per Lembar Saham

Laba per Lembar Saham

2.3 Profitabilitas

Menurut Sartono (2008:122) rasio profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Rasio profitabilitas ini akan memberikan gambaran

tentang tingkat efektifitas pengelolaan perusahaan. Semakin tinggi profitabilitas

berarti semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan

semakin tingginya profitabilitas. Dalam penelitian ini, profitabilitas diukur dengan

Return on Asset. Menurut Hanafi (2000:83) Return on Asset adalah rasio yang mengukur

kemampuan perusahaan menghasilkan laba dengan menggunakan total asset

(kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk

menandai asset tersebut. Semakin besar Return on Asset menunjukkan kinerja

perusahaan yang semakin baik, karena tingkat pengembalian investasi (return) semakin

besar.

Return on Asset = ������� ��������

����� �����

2.4 Leverage

Salah satu aspek yang dinilai dalam mengukur kinerja perusahaan adalah

aspek leverage atau utang perusahaan. Utang merupakan komponen penting

sering terjadi karena perusahaan memiliki utang yang cukup besar dan kesulitan

dalam memenuhi kewajiban tersebut. Debt to equity ratio adalah rasio yang

mengukur sejauhmana besarnya utang dapat ditutupi oleh modal sendiri.

(Darmadji dan Fakhruddin, 2006: 200). Rasio ini menunjukkan komposisi atau

struktur modal dari total utang terhadap total modal yang dimiliki perusahaan.

Semakin tinggi debt to equity ratio menunjukkan komposisi total utang (jangka

pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri,

sehingga berdampak semakin besar beban perusahaan terhadap pihak luar

(kreditur). Peningkatan utang akan mempengaruhi besar kecilnya keuntungan

bersih yang tersedia bagi pemegang saham termasuk dividen yang akan diterima

karena kewajiban (beban tetap) tersebut lebih diprioritaskan daripada pembagian

dividen (Marlina dan Danica, 2009).

Debt to Equity Ratio = ���� �����

����� ������

2.5 Likuiditas

Menurut Munawir (2004:31) Likuiditas adalah kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih.

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya

berarti perusahaan tersebut berada dalam keadaan likuid. Hanya perusahaan yang

memiliki likuiditas baik yang akan membagikan labanya kepada pemegang saham

dalam bentuk tunai. Sebaliknya, pihak manajemen perusahaan akan menggunakan

potensi likuiditas yang ada untuk melunasi kewajiban jangka pendek atau

lancar dengan hutang lancar. Rasio ini mengindikasikan bahwa dari setiap hutang

lancar dapat ditutupi oleh aktiva-aktiva yang diperkirakan bisa diubah menjadi

uang tunai dalam waktu singkat (Brigham, 2007:103). Dengan kata lain, seberapa

banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang

segera jatuh tempo.

Current Ratio = ������� �����

������� ����������� x 100%

2.6 Firm Size

Firm Size adalah besar kecilnya perusahaan yang dilihat dari total

aktivanya, dimana besarnya aset yang dimiliki oleh suatu perusahaan dapat

memainkan peran dalam menjelaskan rasio pembayaraan dividen pada perusahaan

(Hatta, 2002). Perusahaan besar cenderung membagikan dividen yang lebih besar

untuk menjaga reputasi dikalangan investor aktual maupun potensial. Tindakan ini

dilakukan untuk memudahkan perusahaan memasuki pasar modal apabila

berencana melakukan emisi saham baru. Sedangkan perusahaan yang memiliki

aset sedikit akan cenderung membagikan dividen yang rendah karena laba

dialokasikan pada laba ditahan untuk menambah asset perusahaan.

Firm Size = Ln Total Aset

2.7 Penelitian Terdahulu

Penelitian-penelitian yang digunakan sebagai bahan referensi dalam

penelitian ini antara lain :

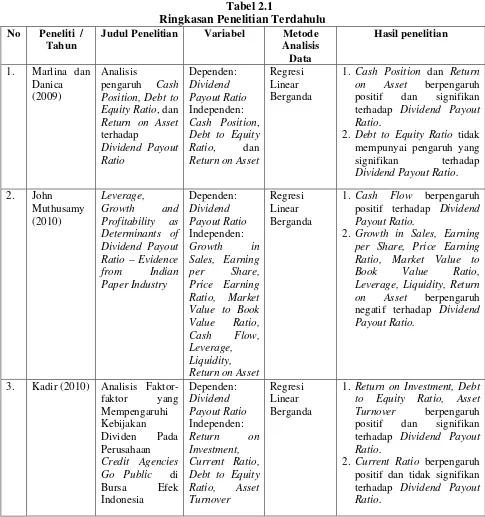

Penelitian yang dilakukan oleh Marlina dan Danica berjudul “Analisis

pengaruh Cash Position, Debt to Equity Ratio, dan Return on Asset terhadap

Dividend Payout Ratio”. Penelitian ini menggunakan 24 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

2004-2007 sebagai sampel. Teknik analisis yang digunakan adalah regresi linear

berganda, dan uji asumsi klasik. Berdasarkan hasil uji parsial (uji statistik t)

variabel Cash Position dan Return on Asset memiliki pengaruh positif dan

signifikan terhadap Dividend Payout Ratio. Sedangkan variabel Debt to Equity

Ratio tidak memiliki pengaruh yang signifikan terhadap Dividend Payout

Ratio.

2. John and Muthusamy (2010)

Penelitian yang dilakukan oleh John and Muthusamy berjudul “Leverage,

Growth and Profitability as Determinants of Dividend Payout Ratio – Evidence

from Indian Paper Industry. Variabel independen yang digunakan dalam

penelitian ini adalah Growth in Sales, Earning per Share, Price Earning Ratio,

Market Value to Book Value Ratio, Cash Flow, Leverage, Liquidity, Return on

Asset. Penelitian ini menggunakan 90 perusahaan yang terdaftar di Bombay

Stock Exchange sebagai sampel. Teknik analsis data yang digunakan adalah

regresi linear berganda. Berdasarkan hasil penelitian, hanya variabel Cash

Flow yang berpengaruh positif terhadap Dividend Payout Ratio. Sedangkan

variabel Growth in Sales, Earning per Share, Price Earning Ratio, Market

Value to Book Value Ratio, Leverage, Liquidity, Return on Asset berpengaruh

3. Kadir (2010)

Penelitian yang dilakukan oleh Kadir berjudul “ Analisis Faktor-faktor

yang Mempengaruhi Kebijakan Dividen Pada Perusahaan Credit Agencies Go

Public di Bursa Efek Indonesia”. Penelitian ini menggunakan 10 Perusahaan

Credit Agencies yang terdaftar di Bursa Efek Indonesia sebagai sampel.

Variabel independen yang digunakan dalam penelitian ini adalah Return on

Investment, Current Ratio, Debt to Equity Ratio, Asset Turnover. Teknik

analisis data yang digunakan adalah regresi linear berganda. Berdasarkan hasil

penelitian variabel Return on Investment, Debt to Equity Ratio, Asset Turnover

berpengaruh positif dan signifikan terhadap Deviden Payout Ratio. Sedangkan

variabel Current Ratio berpengaruh positif dan tidak signifikan terhadap

Dividend Payout Ratio.

4. Pribadi dan Sampurno (2012)

Penelitian yang dilakukan oleh Pribadi dan Sampurno berjudul “Analisis

pengaruh Cash Position, Firm Size, Growth Opportunity, Ownership, dan

Return on Asset terhadap Dividend Payout Ratio”. Penelitian ini menggunakan

15 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode

2008 – 2011 sebagai sampel. Teknik analisis yang digunakan adalah regresi

linear berganda, dan uji asumsi klasik. Berdasarkan hasil penelitian variabel

Payout Deviden Ratio. Sedangkan variabel Firm Size dan Cash Position

berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio. Namun,

Growth Opportunity berpengaruh negatif dan tidak signifikan terhadap

Dividend Payout Ratio.

5. Lopolusi (2013)

Penelitian yang dilakukan oleh Lopolusi (2013) berjudul “Analisis

Faktor-faktor yang Mempengaruhi Kebijakan Dividen Sektor Manufaktur yang

Terdaftar di Bursa Efek Indonesia periode 2007-2011. Variabel independen

yang digunakan dalam penelitian ini adalah profitabilitas, likuiditas, ukuran

badan usaha, utang, pertumbuhan, free cash flow. Teknik analisis data yang

digunakan adalah regresi linear berganda. Berdasarkan hasil penelitian variabel

profitabilitas, likuiditas, utang, pertumbuhan, free cash flow berpengaruh

negatif dan tidak signifikan terhadap Dividend Payout Ratio. Sedangkan

variabel ukuran badan usaha berpengaruh negatif dan signifikan terhadap

Tabel 2.1

Ringkasan Penelitian Terdahulu No Peneliti /

Tahun

Judul Penelitian Variabel Metode

Analisis Data

Hasil penelitian

1. Marlina dan Danica (2009)

Analisis

pengaruh Cash Position, Debt to Equity Ratio, dan Return on Asset terhadap Dividend Payout Ratio Dependen: Dividend Payout Ratio Independen: Cash Position, Debt to Equity Ratio, dan Return on Asset

Regresi Linear Berganda

1. Cash Position dan Return on Asset berpengaruh positif dan signifikan terhadap Dividend Payout Ratio.

2. Debt to Equity Ratio tidak mempunyai pengaruh yang

signifikan terhadap Dividend Payout Ratio.

2. John Muthusamy (2010) Leverage, Growth and Profitability as Determinants of Dividend Payout Ratio – Evidence from Indian Paper Industry Dependen: Dividend Payout Ratio Independen: Growth in Sales, Earning per Share, Price Earning Ratio, Market Value to Book Value Ratio, Cash Flow, Leverage,

Liquidity, Return on Asset

Regresi Linear Berganda

1. Cash Flow berpengaruh positif terhadap Dividend Payout Ratio.

2. Growth in Sales, Earning per Share, Price Earning Ratio, Market Value to Book Value Ratio, Leverage, Liquidity, Return on Asset berpengaruh negatif terhadap Dividend Payout Ratio.

3. Kadir (2010) Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividen Pada Perusahaan Credit Agencies Go Public di Bursa Efek Indonesia Dependen: Dividend Payout Ratio Independen: Return on Investment, Current Ratio, Debt to Equity Ratio, Asset Turnover

Regresi Linear Berganda

1. Return on Investment, Debt to Equity Ratio, Asset Turnover berpengaruh positif dan signifikan terhadap Dividend Payout Ratio.

Lanjutan tabel 2.1 Ringkasan Penelitian Terdahulu No Peneliti /

Tahun

Judul Penelitian Variabel Metode

Analisis Data

Hasil penelitian

4. Pribadi dan Sampurno (2012)

Analisis

pengaruh Cash Position, Firm Size, Growth Opportunity,

Ownership, dan Return on Asset terhadap Dividend Payout Ratio Dependen: Dividend Payout Ratio Independen: Cash Position, Growth Opportunity, firm size, ownership, dan Return on Asset

Regresi Linear Berganda

1. Ownership dan Return on Asset berpengaruh positif dan signifikan terhadap Dividend Payout Ratio. 2. Firm Size dan Cash

Position berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio.

3. Growth Opportunity

berpengaruh negatif dan tidak signifikan terhadap Dividend Payout Ratio

5. Ita Lopolusi (2013) Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividen Sektor Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2007-2011 Dependen: Kebijakan Dividen Independen: profitabilitas, likuiditas, ukuran badan usaha, utang, pertumbuhan, free cash flow

Regresi Linear Berganda

1. Ukuran badan usaha berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio.

2. Profitabilitas, likuiditas, utang, pertumbuhan, free cash flow berpengaruh negatif dan tidak signifikan terhadap Dividend Payout Ratio.

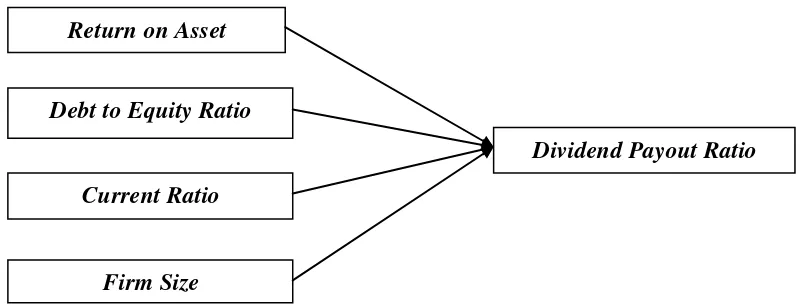

2.8Kerangka Konseptual

2.8.1 Pengaruh Return on Asset terhadap Dividend Payout ratio

Mondigliani-Miller menyatakan bahwa kenaikan dividen merupakan suatu

sinyal kepada para investor bahwa manajemen meramalkan suatu penghasilan

yang baik di masa yang akan datang, berdasarkan teori tersebut menunjukkan

bahwa penghasilan yang tinggi melalui aset yang dimiliki yang tercermin dalam

yang tercermin dalam Dividend Payout Ratio (DPR). Hal ini sesuai dengan teori

yang dikemukakan oleh Sartono (2001: 122) yang menyatakan semakin tinggi

Return on Asset maka kemungkinan pembagian dividen semakin besar. Menurut

Marlina dan Danica (2009) dan Pribadi dan Sampurno (2012), Return on Asset

berpengaruh positif dan signifikan terhadap Dividend Payout Ratio. Dengan

demikian ROA diprediksi berpengaruh positif terhadap Dividend Payout Ratio.

2.8.2 Pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk mengukur

tingkat leverage (penggunaan utang) terhadap total shareholders’ equity yang

dimiliki perusahaan. Faktor ini mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal

sendiri yang digunakan untuk membayar hutang. Semakin besar rasio ini

menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan

menunjukkan semakin tinggi kemampuan perusahaan memenuhi kewajibannya.

Apabila perusahaan menentukan bahwa pelunasan utangnya akan diambilkan dari

laba ditahan, berarti perusahaan harus menahan sebagian besar dari

pendapatannya untuk keperluan tersebut, yang berarti hanya sebagian kecil saja

yang pendapatan yang dapat dibayarkan sebagai dividen (Riyanto, 2001:267).

Menurut Kadir (2010), Debt to Equit Ratio berpengaruh positif dan signifikan

terhadap Dividend Payout Ratio. Dengan demikian Debt to Equit Ratio diprediksi

berpengaruh positif terhadap Dividend Payout Ratio.

Current Ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity

ratio) yang dihitung dengan membagi aktiva lancar (current assets) dengan

hutang atau kewajiban lancar (current liability). Menurut Munawir (2004 : 72),

current ratio menunjukan tingkat keamanan (margin of safety) kreditor jangka

pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut.

Perusahaan untuk membayar dividen memerlukan aliran kas keluar, sehingga

harus tersedia likuiditas yang cukup. Karena pembagian dividen dibayar dengan

kas, dan tidak dengan laba ditahan, untuk itu perusahaan harus memiliki dana kas

tersedia untuk pembayaran dividen. Oleh karena itu, posisi likuiditas perusahaan

menanggung langsung kemampuan perusahaan untuk membayar dividen kepada

para investor pada saat jatuh tempo. Semakin tinggi tingkat likuiditas perusahaan,

maka perusahaan dinilai mampu untuk melakukan pembayaran dividen

(Puspitaningtyas, 2012). Menurut Puspita (2009), Current Ratio berpengaruh

positif terhadap Dividend Payout Ratio. Dengan demikian Current Ratio

diprediksi berpengaruh positif terhadap Dividend Payout Ratio.

2.8.4 Pengaruh Firm Size terhadap Dividend Payout Ratio

Brigham dan Houston (2006: 119) mendefinisikan ukuran perusahaan sebagai

rata-rata total aktiva untuk tahun yang bersangkutan sampai beberapa tahun.

Ukuran perusahaan mencerminkan bahwa suatu perusahaan yang mapan dan besar

memiliki akses yang lebih mudah ke pasar modal, sedangkan perusahaan kecil

sebaliknya. Perusahaan yang besar dapat dengan mudah mengakses ke pasar

modal, maka perusahaan tersebut akan mampu mendapatkan dana dalam waktu

diperkirakan akan memiliki kemampuan untuk menghasilkan earning yang lebih

besar, sehingga akan mampu membayar deviden yang lebih tinggi dibandingkan

dengan perusahaan kecil (Hatta, 2002). Menurut Puspita (2009) dan Hatta (2002)

Firm Size berpengaruh positif dan signifikan terhadap Dividend Payout Ratio.

Dengan demikian Firm Size diprediksi berpengaruh positif terhadap Dividend

[image:41.595.110.511.316.468.2]Payout Ratio.

Gambar 2.1 Kerangka Konseptual

2.9 Hipotesis

Hipotesis yang diajukan pada penelitian ini adalah Return on Asset, Debt

to Equity Ratio, Current Ratio, Firm Size berpengaruh terhadap Dividend Payout

Ratio Saham LQ45 di Bursa Efek Indonesia.

Return on Asset

Debt to Equity Ratio

Dividend Payout Ratio Current Ratio

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif dimana penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan atau

pengaruh antar dua variabel atau lebih. Dalam penelitian ini meneliti pengaruh

Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size terhadap

Dividend Payout Ratio Saham LQ45 di Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media

internet dengan situs

Maret 2014 sampai dengan April 2014.

3.3 Batasan Operasional

Penelitian ini membatasi hanya melihat pengaruh Return on Asset, Debt to

Equity Ratio, Current Ratio, dan Firm Size terhadap Dividend Payout Ratio

Saham LQ45 di Bursa Efek Indonesia. Keterbatasan teori-teori untuk menghindari

kesimpangsiuran dalam membahas dan menganalisis permasalahan, maka

ditetapkan batasan operasional dari penelitian sebagai berikut:

a. Variabel Dependen, yaitu Dividend Payout Ratio.

b. Variabel Independen, yaitu Return on Asset, Debt to Equity Ratio, Current

Ratio, dan Firm Size.

2. Subjek yang digunakan dalam penelitian ini adalah perusahaan-perusahaan

yang tercatat di Saham LQ45 periode Agustus 2008 – Januari 2013.

3. Data yang digunakan adalah data sekunder berupa laporan keuangan pada

Bursa Efek Indonesia pada websit

3.4. Definisi Operasional

Definisi operasional yang digunakan dalam penelitian ini adalah:

3.4.1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah Dividend Payout Ratio.

Dividend Payout Ratio adalah jumlah dividen yang dibayarkan relatif terhadap

pendapatan bersih perusahaan atau pendapatan tiap lembar saham. Variabel ini

dinyatakan dalam persen dan data yang diambil adalah Dividend Payout Ratio

dari tahun 2008-2012 yang diperoleh dari Bursa Efek Indonesia. Untuk

menghitung Dividend Payout Ratio digunakan rumus: (Gitman, 2003:115)

Dividend Payout Ratio = Deviden kas perlembar Saham

Laba perlembar Saham

3.4.2. Variabel Independen (X)

1. Return on Asset (X1

Return on Asset (ROA) merupakan kemampuan perusahaan dalam

tahun 2008-2012 yang diperoleh dari Bursa Efek Indonesia. Untuk menghitung

Return on Asset digunakan rumus: (Brigham dan Houston, 2006: 115)

Return on Asset = ������� ��������

����� �����

2. Debt to Equity Ratio (X2

Debt to Equity Ratio adalah merupakan kemampuan perusahaan dalam

melunasi seluruh kewajiban melalui modal sendiri yang dimiliki perusahaan.

Variabel ini dinyatakan dalam kali (X) dan data yang diambil adalah Debt to

Equity Ratio dari tahun 2008-2012 yang diperoleh dari Bursa Efek Indonesia.

Untuk menghitung Debt to Equity Ratio digunakan rumus: (Brigham, 2007: 132) )

Debt to Equity Ratio = ����� ����

����� ������

3. Current Ratio (X3

Current Ratio merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek pada saat jatuh tempo. Current ratio mengindikasikan

bahwa dari setiap hutang lancar dapat ditutupi oleh aktiva-aktiva yang

diperkirakan bisa diubah menjadi uang tunai dalam waktu singkat. Variabel ini

dinyatakan dalam persen (%) dan data yang diambil adalah Current Ratio dari

tahun 2008-2012 yang diperoleh dari Bursa Efek Indonesia. Untuk menghitung

Current Ratio digunakan rumus: (Brigham, 2007: 103) )

Current Ratio = ������� �����

������� ����������� x 100%

4. Firm Size (X4

Firm Size adalah besar kecilnya perusahaan yang dilihat dari total

memainkan peran dalam menjelaskan rasio pembayaraan dividen pada

perusahaan. Variabel ini dinyatakan dalam kali (X) dan data yang diambil adalah

Firm Size dari tahun 2008-2012 yang diperoleh dari Bursa Efek Indonesia. Untuk

menghitung Firm Size digunakan rumus: (Jogiyanto, 20013: 282)

Firm size = Ln Total Aset

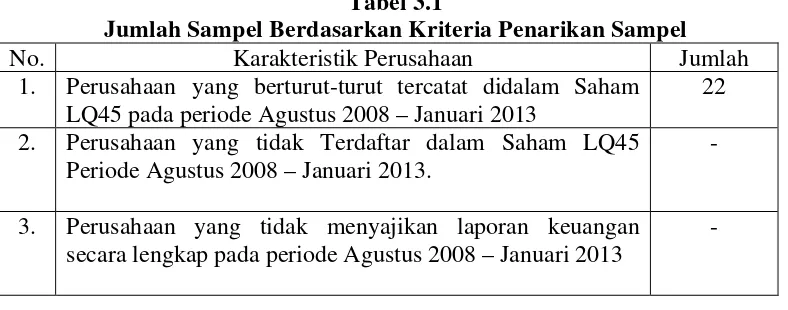

3.5 Populasi dan Sampel Penelitian.

Populasi pada penelitian ini adalah perusahaan yang berturut-turut

tercatat didalam Saham LQ45 pada periode Agustus 2008 – Januari 2013.

Adapun sampel penelitian diambil setelah memenuhi beberapa kriteria

sebagai berikut:

1. Perusahaan yang Terdaftar dalam Saham LQ45 Periode Agustus 2008 –

Januari 2013.

2. Perusahaan yang menyajikan laporan keuangan secara lengkap pada periode

Agustus 2008 – Januari 2013

3. Perusahaan yang tercatat dalam Saham LQ45 yang membagikan dividen secara

[image:45.595.114.508.561.716.2]konsisten pada periode Agustus 2008 – Januari 2013

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No. Karakteristik Perusahaan Jumlah

1. Perusahaan yang berturut-turut tercatat didalam Saham LQ45 pada periode Agustus 2008 – Januari 2013

22

2. Perusahaan yang tidak Terdaftar dalam Saham LQ45 Periode Agustus 2008 – Januari 2013.

-

3. Perusahaan yang tidak menyajikan laporan keuangan secara lengkap pada periode Agustus 2008 – Januari 2013

4. Perusahaan yang tercatat dalam Saham LQ45 yang tidak membagikan dividen secara konsisten pada periode Agustus 2008 – Januari 2013

(16)

5. Jumlah Sampel 6

Berdasarkan kriteria penarikan sampel, sampel dalam penelitian ini adalah:

Tabel 3.2 Sampel Penelitian

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh/dikumpulkan dan disatukan oleh studi-studi

sebelumnya atau yang diterbitkan oleh berbagai instansi lain (Situmorang et al.,

2011:3). Data sekunder diperoleh melalui media internet dengan situs

www.idx.co.i

berkaitan dengan topik pembahasan penelitian.

3.7Metode Pengumpulan Data

Metode pengumpulan data yang digunakan terutama dengan cara studi

dokumenter berupa literatur, buku, jurnal penelitian, artikel, serta

laporan-laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8. Metode Analisis

No. Nama Perusahaan Tanggal Listing

1. PT. Astra Agro Lestari Tbk 9 Desember 1997 2. PT. Astra Internasional Tbk 4 April 1990 3. PT. Bank Central Asia Tbk 31 Mei 2000 4. PT. Indo Tambangraya Megah Tbk 18 Desember 2007 5. PT. United Tractor Tbk 19 September 1989

Untuk memberikan gambaran dan informasi mengenai data variabel dalam

penelitian ini maka digunakanlah analisis deskriptif. Analisis deskriptif ini

meliputi nilai rata-rata, jumlah data, dan standard deviasi dari 4 variabel

independen sebagai variabel yang mempengaruhi Dividend Payout Ratio.

3.8.2. Analisis Regresi Berganda

Teknik analisis data yang digunakan di dalam penelitian ini dilakukan

dengan menggunakan analisis regresi berganda. Analisis linear berganda

ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas (X)

dengan variabel terikat (Y). analisis linear berganda memerlukan pengujian secara

serempak dengan menggunakan F hitung. Dalam analisis linear berganda juga

memerlukan pengujian asumsi klasik yang diperlukan untuk mengetahui apakah

hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala

heteroskedastisitas, gejala multikolineritas, dan gejala autokorelasi. Model regresi

akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi

persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak terdapat

heteroskedastisitas, multikolineritas, autokorelasi (Situmorang dan Lutfi,

2011:151). Tujuannya adalah agar hasil penelitian dapat diinterpretasikan secara

tepat dan efisien.

Persamaan regresi tersebut adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X

Dimana :

4

Y = Dividend payout ratio

a = Konstanta

X1

X

= Return on Assets

2

X

= Debt to Equity Ratio

3

X

= Current Ratio

4 = Firm Size

3.9. Pengujian Hipotesis

3.9.1. Uji Hipotesis Secara Serempak (Uji F)

Uji f pada penelitian ini bertujuan untuk mengetahui apakah semua

variabel independen yang dimasukkan dalam model mempunyai pengaruh secara

serempak terhadap variabel dependen. Pengujian hipotesis secara serempak adalah

sebagai berikut :

1. H0 : b1 = b2 = b3 = b4

2. H

= 0, artinya variabel Return on Asset, Debt to Equity

Ratio, Current Ratio dan Firm Size secara serempak berpengaruh tidak

signifikan terhadap Dividend Payout Ratio Saham LQ45.

1

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak

adalah sebagai berikut:

: Minimal satu bi ≠ 0, artinya minimal ada satu pengaruh variabel

independen (Return on Asset, Debt to Equity Ratio, Current Ratio, Firm Size)

terhadap Dividend Payout Ratio Saham LQ45.

1. Jika Sig < 0,05 dan Fhitung > Ftabel, maka H0 ditolak dan H1

2. Jika Sig > 0,05 dan F

diterima

hitung < Ftabel, maka H0 diterima dan H1 ditolak

3.9.2. Uji Hipotesis Secara Parsial ( Uji t)

Uji statistik t untuk menguji pengaruh variabel independen (ROA, DER,

variabel apa yang memberikan pengaruh yang paling dominan diantara variabel

yang ada. Hipotesis untuk uji statistik t adalah sebagai berikut:

1. H0

2. H

: bi = 0, artinya Return on Asset, Debt to Equity Ratio, Current Ratio, Firm

Size secara parsial berpengaruh tidak signifikan terhadap Dividend Payout

Ratio Saham LQ45.

1

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial

adalah sebagai berikut:

: bi ≠ 0, artinya Return on Asset, Debt to Equity Ratio, Current Ratio, Firm

Size secara parsial berpengaruh signifikan terhadap Dividend Payout Ratio

Saham LQ45.

1. Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan H1

2. Jika Sig > 0,05 dan t

diterima

hitung< ttabel, maka H0 diterima dan H1 d