SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

L E O N F L B N B A T U 0 7 0 5 0 3 0 9 8

AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Faktor-Faktor Yang Mempengaruhi Return Saham Pada Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memnuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Ketua Program Studi S1 Akuntansi serta Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Kedua orang tua penulis, Ayahanda Ir. Rajiun Lumban Batu dan Ibunda S br Hutapea terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Juni 2011

Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah variabel current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) terhadap return saham baik secara simultan maupun parsial pada perusahaan barang komsumsi yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) dan variabel dependen dalam penelitian ini adalah return Saham.

Populasi yang digunakan dalam penelitian ini adalah perusahaan barang konsumsi yang terdaftar di BEI tahun 2007-2009 dimana jumlah populasi yang digunakan adalah sebanyak 37 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 24 sampel dengan 72 amatan. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji t, uji F dan uji determinasi).

Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa variabel current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) berpengaruh terhadap return saham. Secara parsial variabel current ratio(CR), return on asset (ROA), return on equity (ROE), debt to asset ratio (DAR), net profit margin (NPM) dan price earning ratio (PER) tidak berpengaruh signifikan terhadap return saham. Variabel earning per share (EPS), , debt to equity ratio (DER), price to book value (PBV) dan growth profit (GP) berpengaruh signifikan terhadap return saham.

ABSTRACT

This study aims to determine whether the variable current ratio (CR), return on assets (ROA), return on equity (ROE), earnings per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earnings ratio (PER), growth, profit (GP) of stock return, both simultaneously and partially on consumption goods companies listed in Indonesia Stock Exchange. Independent variables used in this study were current ratio (CR), return on assets (ROA), return on equity (ROE), earnings per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER) , net profit margin (NPM), price to book value (PBV), price earnings ratio (PER), growth, profit (GP) and the dependent variable in this study is the return of Shares.

The population used in this research is that consumer goods companies listed on the Stock Exchange in 2007-2009 where the total population was used as many as 37 companies. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study were 24 samples with 72 observations. The tests used in this study is to test the classical assumption (normality, heteroscedasticity, autocorrelation and multicolinearity) and hypothesis testing (t test, F test and the test of determination).

Based on the results of simultaneous tests can be concluded that the variable current ratio (CR), return on assets (ROA), return on equity (ROE), earnings per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER) , net profit margin (NPM), price to book value (PBV), price earnings ratio (PER), growth, profit (GP) effect on stock return. Partial variable current ratio (CR), return on assets (ROA), return on equity (ROE), debt to asset ratio (DAR), net profit margin (NPM) and price earnings ratio (PER) no significant effect on stock returns . Variable earnings per share (EPS), debt to equity ratio (DER), price to book value (PBV) and profit growth (GP) significantly affects stock returns.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1.Rasio Lancar (Current Ratio) ... 7

2. Rasio Hutang Terhadap Terhadap Total Aktiva (Debt to Asset Ratio/ DAR) ... 8

4. Pengembalian Atas Aktiva ( Return on Asset/ ROA) ... 9

5. Pengembalian Atas Ekuitas Saham (Return on Equiy / ROE) .. 10

6. Earning Per Share (EPS) ... 11

7. Net Profit Margin (NPM) ... 11

8. Price to Book Value (PBV) ... 12

9. Growth Profit (pertumbuhan laba) ... 13

10. Price Earning Ratio (PER) ... 14

11. Return Saham ... 15

B. Tinjauan Penelitian Terdahulu ... 16

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual ... 18

2. Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN A. Jenis Penelitian ... 22

B. Jenis dan Sumber Data ... 22

C. Populasi dan Sampel ... 23

D. Metode Pengumpulan Data ... 23

E. Defenisi Operasional dan Pengukuran Variabel ... 24

1. Variabel Penelitian ... 24

2. Pengukuran Variabel ... 27

F. Metode Analisis Data ... 28

2. Model Regresi Berganda ... 31

3. Pengujian Hipotesis ... 32

G. Jadwal Penelitian ... 33

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 34

B. Pengujian Asumsi Klasik ... 35

1. Hasil Uji Normalitas ... 36

2. Hasil Uji Heteroskedastisitas ... 39

3. Hasil Uji Autokorelasi ... 40

4. Hasil Uji Multikolinearitas ... 41

C. Hasil Pengujian Hipotesis ... 42

1. Hasil Uji Koefisien Determinasi ... 42

2. Hasil Uji Signifikan Simultan (Uji F) ... 44

3. Hasil Uji Signifikan Parsial (Uji t)... 45

D. Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 57

B. Keterbatasan ... 58

C. Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 16

Tabel 3.1 Pengukuran Variabel ... 27

Tabel 3.2 Jadwal Penelitian ... 33

Tabel 4.1 Statitstik Deskriptif ... 34

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test ... 38

Tabel 4.3 Hasil Uji Autokorelasi ... 41

Tabel 4.4 Hasil Uji Multikolinearitas ... 42

Tabel 4.5 Adjusted R2 ... 43

Tabel 4.6 Hasil Uji F ... 45

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 18

Gambar 4.1 Grafik Histogram ... 37

Gambar 4.2 Grafik P-P Plot ... 37

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Populasi dan Sampel Penelitian ... 62

Lampiran ii Data Penelitian ... 65

Lampiran iii Statitstik Deskriptif ... 76

Lampiran iv Uji Normalitas ... 76

Lampiran vii Hasil Uji Heteroskedastisitas ... 78

Lampiran viii Hasil Uji Autokorelasi... 79

Lampiran ix Hasil Uji Multikolinearitas ... 79

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah variabel current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) terhadap return saham baik secara simultan maupun parsial pada perusahaan barang komsumsi yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) dan variabel dependen dalam penelitian ini adalah return Saham.

Populasi yang digunakan dalam penelitian ini adalah perusahaan barang konsumsi yang terdaftar di BEI tahun 2007-2009 dimana jumlah populasi yang digunakan adalah sebanyak 37 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 24 sampel dengan 72 amatan. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan uji hipotesis (uji t, uji F dan uji determinasi).

Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa variabel current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) berpengaruh terhadap return saham. Secara parsial variabel current ratio(CR), return on asset (ROA), return on equity (ROE), debt to asset ratio (DAR), net profit margin (NPM) dan price earning ratio (PER) tidak berpengaruh signifikan terhadap return saham. Variabel earning per share (EPS), , debt to equity ratio (DER), price to book value (PBV) dan growth profit (GP) berpengaruh signifikan terhadap return saham.

ABSTRACT

This study aims to determine whether the variable current ratio (CR), return on assets (ROA), return on equity (ROE), earnings per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earnings ratio (PER), growth, profit (GP) of stock return, both simultaneously and partially on consumption goods companies listed in Indonesia Stock Exchange. Independent variables used in this study were current ratio (CR), return on assets (ROA), return on equity (ROE), earnings per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER) , net profit margin (NPM), price to book value (PBV), price earnings ratio (PER), growth, profit (GP) and the dependent variable in this study is the return of Shares.

The population used in this research is that consumer goods companies listed on the Stock Exchange in 2007-2009 where the total population was used as many as 37 companies. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study were 24 samples with 72 observations. The tests used in this study is to test the classical assumption (normality, heteroscedasticity, autocorrelation and multicolinearity) and hypothesis testing (t test, F test and the test of determination).

Based on the results of simultaneous tests can be concluded that the variable current ratio (CR), return on assets (ROA), return on equity (ROE), earnings per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER) , net profit margin (NPM), price to book value (PBV), price earnings ratio (PER), growth, profit (GP) effect on stock return. Partial variable current ratio (CR), return on assets (ROA), return on equity (ROE), debt to asset ratio (DAR), net profit margin (NPM) and price earnings ratio (PER) no significant effect on stock returns . Variable earnings per share (EPS), debt to equity ratio (DER), price to book value (PBV) and profit growth (GP) significantly affects stock returns.

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Seorang investor yang membeli suatu saham di pasar modal dan mengorbankan konsumsinya pada masa kini dan mempunyai harapan supaya mampu mengkonsumsikan yang lebih banyak di masa yang akan datang. Pengharapannya akan konsumsi yang lebih tinggi di masa yang akan datang didasarkan atas return yang ia harapkan untuk diperoleh dan berharap kenaikan harga sahamnya di masa yang akan datang. Investasi dalam bentuk saham akan selalu diperhitungkan hasil atas atas saham (return) yang dimilikinya, dimana akan memperoleh dua bentuk investasi atas saham itu sendiri, yaitu berupa dividen dan capital gain.

harga beli disebut capital loss. Capital gain atau capital loss ini dikaitkan dengan pertumbuhan pada pendapatan pertahun.

Pasar modal merupakan pasar tempat pertemuan dan melakukan transaksi antara pihak-pihak pencari dana (emiten) dengan pihak yang kelebihan dana (surplus fund). Pendapatan investasi saham yang berupa capital gain akan sangat dipengaruhi oleh perkembangan harga saham, sedangkan yang berupa dividen selain dipengaruhi oleh kinerja perusahaan juga dipengaruhi oleh keadaan eksternal perusahaan. Informasi tentang kinerja perusahaan (analisis fundamental) dapat diperoleh investor melalui analisis terhadap laporan keuangan yang dipublikasikan perusahaan. Menurut Jogiyanto (1998) bahwa berbagai pengumuman dapat mempengaruhi harga dari sekuritas di antaranya (1) pengumuman yang berhubungan dengan laba (earning related announcements) dan (2) pengumuman terkait dengan pendanaan (financing announcement) yang berhubungan dengan ekuitas, utang, sewa-guna, persetujuan standby credit. Baik buruknya kinerja perusahaan dapat dijadikan sebagai tolok ukur bagi investor dalam menentukan pembelian saham perusahaan. Tentunya investor akan menjatuhkan pilihannya pada saham yang memiliki reputasi baik karena investor ingin memperoleh tingkat pengembalian yang tinggi dari investasinya.

adalah Price Earning Ratio (PER), Return On Investment (ROI), Current Ratio (CR), Debt to Equity Ratio (DER), dan Total Asset Turn Over.

Penelitian sebelumnya mengenai stock return pernah dilakukan oleh Trisnaeni (2007) yang menganalisis pengaruh kinerja keuangan terhadap return saham perusahaan manufaktur yang terdapat di BEJ, Artatik (2007) yang menganalisis pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER) terhadap return saham pada perusahaan manufaktur di Bursa Efek Jakarta, Munthe (2009) yang menganalisis pengaruh faktor fundamental return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Ulupui (2009) yang menganalisis pengaruh rasio likuiditas, leverage, aktivitas, dan profitabilitas terhadap return saham (studi pada perusahaan makanan dan minuman di BEJ).

Penelitian yang dilakukan oleh Trisnaeni (2007) menggunakan EPS, PER, DER, ROI dan ROE sebagai variabel independen dan return saham sebagai variabel dependen. Pendekatan penelitian yang digunakan adalah pendekatan kuantitatif. Sampel yang diambil sebanyak 30 perusahaan manufaktur yang terdaftar di BEJ serta memiliki saham aktif selama tahun 2003-2005. Hasil penelitiannya menyatakan bahwa EPS, PER, DER, ROI dan ROE tidak berpengaruh secara serentak terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. PER berpengaruh parsial terhadap return saham.

dilakukan dengan proportional cluster random sampling diperoleh 60 perusahaan. Hasil penelitiannya menyatakan bahwa EPS dan PER berpengaruh secara simultan terhadap return saham. EPS berpengaruh secara parsial terhadap return saham dan PER tidak berpengaruh secara parsial terhadap return saham.

Penelitian yang dilakukan oleh Ulupui (2009) menggunakan current ratio, debt to equity ratio,asset turn over dan return on asset sebagai variabel independen dan return saham sebagai variabel dependen. Perusahaan yang dijadikan sampel adalah perusahaan yang masuk dalam industri konsumsi, khususnya makanan dan minuman yang terdaftar di BEJ sejak tahun 1999-2005. Perusahaan makanan dan minuman yang terdaftar sebanyak 21 perusahaan dan diambil 13 perusahaan sebagai sampel. Ketiga belas perusahaan ini dipilih secara purposive sampling. Hasil penelitiannya menyatakan bahwa current ratio,debt to equity ratio,asset turn over dan return on asset secara bersama-sama berpengaruh signifikan terhadap return saham.

Penelitian yang dilakukan oleh Munthe (2009) menggunakan current ratio,return on equity,cash flow from operation to debt,price to book value dan ukuran perusahaan sebagai variabel independen dan return saham sebagai variabel dependen menyatakan bahwa current ratio,return on equity,cash flow from operation to debt,price to book value dan ukuran perusahaan secara simultan berpengaruh terhadap return saham dan hanya return on equity yang berpengaruh secara parsial terhadap return saham.

Penelitian ini bertujuan untuk menguji kembali hasil yang dilakukan oleh beberapa peneliti terdahulu tersebut. Penelitian ini menggunakan industri barang konsumsi sebagai sampel yang digunakan perusahaan karena sektor barang konsumsi adalah salah satu sektor industri yang paling berkembang di indonesia. Sektor ini juga sangat rentan dengan pengaruh krisis yang terjadi di dalam suatu negara. Karena krisis ekonomi dapat menyebakan rendahnya sektor konsumsi masyarakat dan menghambat perkembangan sektor ini. Penelitian ini menggunakan analisis laporan keuangan perusahaan sebagai faktor keuangan yang mempengaruhi perkembangan saham yang merupakan tolak ukur atas return yang diberikan perusahaan tersebut. Perbedaan penelitian yang dilakukan oleh penulis dengan peneliti sebelumnya adalah terletak pada objek penelitian, jumlah sampel,variabel penelitian dan periode yang digunakan.

Berdasarkan penelitian di atas, terdapat ketidaksamaan hasil antara ketiga peneliti terdahulu mengenai faktor yang mempengaruhi stock return, hal inilah yang membuat penulis tertarik untuk melakukan penelitian yang sama mengenai stock return. peneliti mengadakan penelitian dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA.”

B.Perumusan Masalah

equity ratio, return on asset, return on equity, earning per share, net profit

margin, price to book value, growth profit dan price earning ratio baik secara parsial maupun secara simultan berpengaruh terhadap return saham pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia?”

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah current ratio, debt to asset ratio, debt to equity ratio, return on asset, return on equity, earning per

share, net profit margin, price to book value, growth profit dan price earning ratio baik secara parsial maupun secara simultan berpengaruh terhadap return saham pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

D.Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh dalam penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini diharapkan dapat memberikan kontribusi untuk memperkuat hasil penelitian sebelumnya dan menjadi dasar dalam kajian berikutnya khususnya tentang pengaruh faktor-faktor fundamental yang berpengaruh terhadap kenaikan dan penurunan return saham.

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Teoritis

1. Rasio Lancar (Current Ratio)

Current Ratio merupakan salah satu rasio yang paling umum digunakan untuk mengukur likuiditas atau kemampuan perusahaan untuk memenuhi kewajiban jangka pendek tanpa menghadapi kesulitan. Semakin besar current ratio menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (termasuk didalamnya kewajiban membayar dividen kas yang terutang).

Unsur-unsur yang mempengaruhi nilai current ratio adalah aktiva lancar dan utang jangka pendek. Dalam hal ini aktiva lancar terdiri dari uang kas dan juga surat-surat berharga antara lain surat pengakuan hutang, wesel, saham, obligasi, sekuritas kredit, atau setiap derivatif dari surat berharga atau kepentingan lain atau suatu kewajiban dari penerbit,bentuk yang lazim diperdagangkan dalam pasar uang dan pasar modal. Di lain pihak utang jangka pendek dapat berupa utang pada pihak ketiga (bank atau kreditur lainnya).

lainnya (terutama upah). Rumus untuk menghitung rasio lancar adalah sebagai berikut:

Rasio Lancar = x 100%

2. Rasio hutang terhadap total aktiva (Debt to Asset Ratio/ DAR)

DAR adalah salah satu rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan. Tingkat solvabilitas perusahaan adalah kemampuan perusahaan untuk membayar kewajiban jangka panjang perusahaan tersebut. Suatu perusahaan dikatakan solvabel berarti perusahaan tersebut memiliki aktiva dan kekayaan yang cukup untuk membayar hutang-hutangnya. Rasio DAR menekankan pentingnya pendanaan hutang jangka panjang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugiaan tanpa mengurangi pembayaran bunga pada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari resiko pada kreditor berupa ketidakmampuan perusahaan membayar semua kewajibannya. Dari pihak pemegang saham, rasio yang tinggi akan mengakibatkan pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi pembayaran dividen (Darsono, 2005). Rumus untuk menghitung DAR adalah sebagai berikut:

DAR= x100%

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham kepada pemberi pinjaman. Semakin tinggi rasio , semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik pula kemampuan perusahan dalam membayar kewajiban jangka panjang (Munawir, 2001). Rasio hutang terhadap ekuitas berbeda-beda tergantung dari karakteristik bisnis dan keberagaman arus kas. Perusahaan dengan arus kas yang stabil biasanya memiliki rasio hutang terhadap ekuitas yang lebih tinggi daripada perusahaan dengan arus kas yang kurang stabil. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham dan semakin besar batas pengaman pemberi pinjaman jika terjadi penyusutan nilai aktiva atau kerugian. Rumus untuk menghitung DER adalah sebagai berikut:

DER= x 100%

4. Pengembalian atas total aktiva (Return On Asset /ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. ROA juga sering disebut juga sebagai Return On Investment (ROI) (Hanafi dan Halim, 2000). Horne dan Wachowicz (1997) mengatakan rasio ini merupakan rasio keuntungan yang menghubungkan laba dengan investasi. Menurut Ang (1997) profitabilitas mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio pengembalian atas total aktiva dihitung dengan membagi laba bersih sesudah pajak dengan total aktiva.

5. Pengembalian atas ekuitas saham biasa (Return On Equity/ ROE) Profitabilitas adalah kemampuan perusahaan dalam menciptakan laba. Salah satu rasio yang digunakan dalam mengukur tingkat profitabilitas perusahaan adalah ROE. Rasio ini menunjukkan tingkat keuntungan dari investasi yang ditanamkan pemegang saham. (L. Thian Hin, 2001). ROE sering disebut rate of return on net worth, yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE kadangkala disebut sebagai rentabilitas modal sendiri. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.ROE menunjukan kemampuan manajemen dalam memaksimalkan tingkat pengembalian kepada pemegang saham. Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham. Sebagai pembanding untuk rasio ini adalah tingkat suku bunga bebas resiko misalkan suku bunga Bank Indonesia.Rumus yang digunakan untuk mengukur rasio profitabilitas adalah sebagai berikut:

ROE= x100%

Rasio ini bukan pengukur return pemegang saham yang sebenarnya karena rasio ini tidak memperhitungkan dividen maupun capital gain untuk pemegang saham. ROE dipengaruhi ROA dan tingkat leverage keuangan perusahaan.

Earning per share adalah pendapatan perusahaan dari per lembar saham yang dijual. EPS didapatkan dari pembagian antara laba setelah pajak dengan jumlah lembar saham. Dengan memperhatikan EPS maka investor dapat mempertimbangkan untuk berinvestasi di pasar modal. EPS dipengaruhi oleh pendapatan perusahaan. Jika pendapatan perusahaan tinggi maka EPS juga akan tinggi, begitu juga sebaliknya. Menurut Alexandri (2008), investor biasanya lebih tertarik dengan ukuran profitabilitas dengan menggunakan dasar saham yang dimiliki. Alat analisis yang dipakai untuk melihat keuntungan dengan dasar saham adalah earning per share yang dicari dengan laba bersih dibagi saham yang beredar. Rasio ini menggambarkan besarnya pengambalian modal utntuk setiap satu lembar saham . Rumus untuk menghitung earning per share adalah sebagai berikut:

7. Net Profit Margin (NPM)

laba bersih sesudah pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam mengemudikan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah penjualan. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak. Rasio ini dapat dirumuskan sebagai berikut:

Net Profit Margin (NPM)=

penjualan

pajak setelah bersih

laba

x 100%

8. Price to Book Value ( PBV)

Price to book value merupakan rasio yang menunjukkan apakah harga saham diperdagangkan diatas atau dibawah nilai buku saham tersebut atau biasa disebut apakah harga saham tersebut overvalued dan undervalued. Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi sebagai perusahaan yang terus tumbuh. Rumus untuk menghitung rasio ini adalah sebagai berikut:

9. Growth Profit (Pertumbuhan Laba)

Chariri dan Ghozali (2003) adalah kenaikan ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi peranan modal. Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengakur kenaikan sangat tergantung pada ketepatan pengukuran pendapatan dan biaya. Jadi dalam hal ini laba hanya merupakan angka artikulasi dan tidak didefenisikan tersendiri secara ekonomik seperti halnya aktiva atau hutang (Chariri dan Ghozali, 2003). Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan rugi laba. Penyajian laba melalui perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba. Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya (Warsidi dan Pramuka, 2000)

10. Price Earning Ratio (PER)

diinvestasikan. PER menjadi rendah nilainya bisa karena harga saham cenderung semakin turun atau karena meningkatnya laba bersih perusahaan.

PER menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba (Darmaji, 2001). PER yang tinggi menunjukkan bahwa investor bersedia untuk membayar dengan harga saham premium untuk perusahaan. Kegunaan PER adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh EPS nya. PER menunjukkan hubungan antara pasar saham biasa dengan EPS. Makin besar PER suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang (Prastowo, 2002). .Semakin kecil nilai PER maka semakin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bagi perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut. Menurut (Arifin, 2002) Rumus yang digunakan untuk mengukur Price Earning Ratio adalah sebagai berikut:

11. Return Saham

terjadi dan dihitung secara relatif. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan resiko mendatang. Sedangkan return ekspektasi merupakan return yang diharapkan terjadi di masa mendatang dan bersifat tidak pasti. Rate of Return adalah tingkat pengembalian saham atau investasi yang dilakukan. Komposisi penghitungan rate of return saham terdiri dari capital gain (loss) dan dividen. Capital gain (loss) merupakan selisih laba/rugi yang dialami oleh pemegang saham karena harga saham relatif lebih tinggi atau rendah dibandingkan harga saham periode sebelumnya. Sedangkan dividen merupakan bagian dari laba perusahaan yang dibagikan pada periode tertentu sesuai dengan keputusan manajemen. Dividen yang merupakan yield bisa berupa angka nol (0) dan positif (+). Untuk menghitung return saham digunakan rumus sebagai berikut

ROR = Capital gain (loss) + Yield Dt = Dividen yang dibayarkan sekarang

Penelitian terdahulu yang dapat mendukung penelitian ini adalah Trisnaeni (2007) menganalisis mengenai pengaruh kinerja keuangan terhadap return saham pada Perusahaan Manufaktur di Bursa Efek Jakarta, Artatik (2007) menganalisis pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER) terhadap return sahampada Perusahaan Manufaktur di Bursa Efek Jakarta, Munthe (2009) yang menganalisis pengaruh faktor fundamental return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Ulupui (2009) menganalisis mengenai pengaruh rasio likuiditas, leverage, aktivitas, dan profitabilitas terhadap return saham (studi pada perusahaan makanan dan minuman di BEJ). Tinjauan penelitian terdahulu penelitian ini dapat dilihat pada tabel 2.1 sebagai berikut:

Tabel 2.1 operation to debt, price to book value, ukuran

perusahaan secara simultan berpengaruh terhadap return saham. Secara parsial hanya return on equity yang

berpengaruh terhadap return saham.

rasio keuangan yang terdiri dari rasio EPS, PER, DER, ROI dan ROE tidak

Bursa Efek Jakarta

Dependen : Return saham

yang terdaftar di Bursa Efek Jakarta pengaruh antara EPS dan PER terhadap return saham pada perusahaan manufaktur di BEJ. Secara parsial EPS berpengaruh terhadap return saham sedangkan PER tidak berpengaruh terhadap return

current ration dan return on asset, berpengaruh positif dan signifikan sedangkan debt to equity rasio

berpengaruh positif, tetapi tidak signifikan dan total asset turn over berpengaruh negatif dan tidak signifikan terhadap return saham. Variabel independen

(current ratio, debt to equity ratio, asset turn over, return on asset) secara bersama-sama berpengaruh

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1 sebagai berikut:

Gambar 2.1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2004). Dalam penelitian ini yang menjadi variabel independen adalah current ratio, debt to asset ratio, debt to equity ratio, return on asset, return on equity, earning per share, net profit margin, price to book value,

Current Ratio (X1)

Debt to Asset Ratio(X2) Debt to Equity Ratio(X3)

Return on Asset (X4)

Return on Equity (X5)

Return Saham (Y) Earning Per Share (X6)

Net profit Margin (X7) Price to Book Value (X8)

growth profit dan price earning ratio . Variabel dependen dalam penelitian ini adalah return saham.

Current ratio adalah rasio yang menunjukkan kemampuan aktiva lancar suatu perusahaan untuk membiayai kewajiban lancarnya. Semakin tinggi rasio ini menunjukkan perusahaan memiliki kemampuan perusahaan yang sehat karena dengan semakin baiknya kondisi aktiva lancar, maka perusahaan memiliki kenampuan yang lebih untuk meningkatkan produksi dan menghasilkan pertumbuhan penjualan dan laba yang lebih besar. Kondisi perusahaan yang demikian dapat meningkatkan kepercayaan para investor dan meningkatkan nilai saham perusahaan tersebut. Nilai saham yang semakin meningkat akan meningkatkan tingkat pengembalian saham perusahaan (return).

DER adalah rasio yang menunjukan persentase penyedian dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin endah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya. Perusahaan yang tidak dapat membayar kewajiban jangka panjang perusahan tersebut. Menunjukkan bahwa perusahaan tersebut berada dalam kondisi tidak baik yang dapat mengurangi niat investor untuk menanamkan untuk berinvestasi. Investasi kecil menunjukkan kecilnya minat investor untuk menamkan sahamnya.

dengan aktiva yang dimilikinya. DAR memiliki pengaruh yang hampir sama terhadap return saham.

ROA adalah rasio yang digunakan untuk menghitung perbandingan antara laba bersih rata-rata dengan total aktiva suatu perusahaan. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan dari setiap satu rupiah asset yang digunakan. Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

ROE menunjukkan perbandingan laba bersih terhadap modal yang dimiliki perusahaan. ROE menunjukan kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham. Earning Per Share menunjukkan rasio laba bersih terhadap jumlah saham yang beredar di perusahaan tersebut. Semakin tinggi earning per share perusahaan menunjukkan kemampuan laba untuk dibagikan kepada pemegang saham akan semakin meningkat. Hal tersebut dapat menguntungkan bagi para investor. Karena meningkatnya nilai earning per share dapat meningkatkan nilai saham dan tingkar return saham tersebut.

pertumbuhan yang rendah cenderung mempunyai PER yang rendah pula. Semakin rendah harga PER suatu saham maka semakin baik atau murah harganya untuk diinvestasikan. PER menjadi rendah nilainya bisa karena harga saham cenderung semakin turun atau karena meningkatnya laba bersih perusahaan. Jadi semakin kecil nilai PER maka semakin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bagi perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut

2. Hipotesis

Menurut Erlina (2007), “Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat di uji secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Beradasarkan kerangka konseptual yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut: current ratio, debt to asset ratio, debt to equity ratio, return on asset , return on equity, earning per share, net profit margin, price to book value,

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

B.Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang diukur dalam bentuk skala numerik (Kuncoro, 2003) dan merupakan data sekunder yaitu data yang diperoleh secara tidak langsung, yang berupa catatan maupun laporan historis yang telah tersimpan dalam arsip, baik yang dipublikasikan maupun yang tidak dipublikasikan. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan perusahaan selama periode 2007 sampai dengan 2009. Data penelitian didapatkan dari situs Bursa Efek Indonesia,

C.Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya. (Sugiyono, 2004). Populasi dalam penelitian ini adalah industri manufakur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia. Jumlah populasi dalam penelitian ini adalah berjumlah 37 perusahaan. Populasi penelitian ini dapat dilihat pada lampiran i. Menurut Erlina dan Mulyani (2007), “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Metode pengambilan sampel dilakukan dengan teknik purposive sampling. Menurut Jogiyanto (2004),”Purposive sampling adalah teknik pengambilan sampel berdasarkan suatu kriteria tertentu.” Sampel Perusahaan dapat dilihat pada Lampiran ii. Adapun Kriteria yang digunakan untuk pengambilan sampel penelitian ini adalah sebagai berikut:

1. Perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2007-2009

2. Tidak delisting pada tahun tersebut

3. Melaporkan Laporan keuangan yang telah diaudit dan memiliki laba positif pada periode tahun 2007-2009.

D.Metode Pengumpulan Data

catatan-catatan perusahaan yang ada. Data yang dibutuhkan terdiri dari data sekunder. Data mengenai rasio keuangan diperoleh dari Indonesian Capital Market Directory, data tanggal publikasi laporan keuangan dan return saham diperoleh dari situs http:www.idx.co.id.

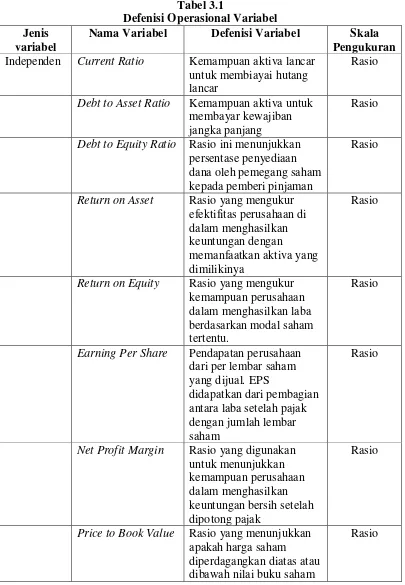

E. Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional penelitian ini dapat dijelaskan sebagai berikut: 1. Variabel terikat/ dependen (Y)

Variabel terikat adalah variabel yang dapat dipengaruhi oleh variable lain. Variabel dependen penelitian ini adalah tingkat pengembalian saham (Return Saham). Return saham dapat diukur dengan:

Return Saham =

2. Variabel bebas/ Independen (X)

Variabel bebas adalah variabel yang tidak dapat dipengaruhi oleh variabel lain. Variabel independen penelitian ini adalah sebagai berikut:

a. Current Ratio(CR)

Current ratio menggambarkan kemampuan aktiva lancar perusahan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Current ratio dapat diukur dengan:

b. Debt to Asset Ratio(DAR)

Debt to asset ratio menggambarkan bagian dari setiap rupiah aktiva dijadikan jaminan untuk keseluruhan hutang. Debt to asset ratio dapat diukur dengan:

DAR=

x100%

c. Debt to Equity Ratio

Debt to equity ratio menggambarkan menggambarkan bagian dari setiap rupiah modal dijadikan jaminan untuk keseluruhan hutang. Debt to equity ratio dapat diukur dengan:

DER=

x 100%

d. Return on Asset

Return on asset menggambarkan kinerja yang semakin baik. Return on asset dapat diukur dengan:

ROA=

x100%

e. Return on Equity

Return on equity menggambarkan kemampuan modal sendiri dalam menghasilkan keuntungan bagi pemegang saham. Return on equity dapat diukur dengan:

f. Earning Per Share (EPS)

Earning per share menggambarkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Earning per share dapat diukur dengan:

EPS =

g. Net Profit Margin

Net Profit Margin adalah rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Rasio net profit margin dapat diukur sebagai berikut:

Net Profit Margin (NPM)=

penjualan

Rasio price to book value (PBV) merupakan rasio untuk mengukur kinerja keuangan perusahaan. Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi sebagai perusahaan yang terus tumbuh. Rasio price to book value dapat diukur sebagai berikut:

i. Price Earning Ratio

Tabel 3.1

Defenisi Operasional Variabel Jenis

variabel

Nama Variabel Defenisi Variabel Skala Pengukuran Independen Current Ratio Kemampuan aktiva lancar

untuk membiayai hutang lancar

Rasio

Debt to Asset Ratio Kemampuan aktiva untuk membayar kewajiban jangka panjang

Rasio

Debt to Equity Ratio Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham kepada pemberi pinjaman

Rasio

Return on Asset Rasio yang mengukur efektifitas perusahaan di

Return on Equity Rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal saham tertentu.

Rasio

Earning Per Share Pendapatan perusahaan dari per lembar saham yang dijual. EPS

didapatkan dari pembagian antara laba setelah pajak dengan jumlah lembar saham

Rasio

Net Profit Margin Rasio yang digunakan untuk menunjukkan

Price to Book Value Rasio yang menunjukkan apakah harga saham

diperdagangkan diatas atau dibawah nilai buku saham

tersebut

Growth Profit Rasio yang menunjukkan tingkat pertumbuhan laba perusahan

Rasio

Price Earning Ratio Besarnya harga setiap satu rupiah earning perusahaan. Disamping itu PER juga merupakan ukuran harga relatif dari sebuah saham perusahaan

Rasio

Dependen Return Saham Rasio yang

menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam

menghasilkan laba

Rasio

F. Metode Analisis Data

Untuk memperoleh nilai yang tidak bias dan efisien dari model persamaan linear, maka haruaslah memenuhi asumsi-asumsi klasik yang mendasari model linear (Gujarati, 2003), melalui uji asumsi klasik, setelah data memenuhi asumsi klasik, maka data layak dianalisis lebih lanjut utuk pengujian hipotesis dengan analsis pengujian linear.

1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara untuk melihat normalitas adalah dengan melihat histrogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian dengan hanya melihat histogram hal ini dapat menyesatkan khususnya untuk sampel yang kecil jumlahnya. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal, dan plooting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2005).

b. Uji Multikolinieritas

Multikolinieritas dapat juga dilihat dari nilai tolerance dan nilai variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Nilai cutoff yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan VIF di atas 10 (Ghozali, 2001).

c. Uji Heteroskedastisitas

Menurut Imam Ghozali (2005), uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Konsekuensinya adanya heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh tidak efisien, baik dalam sampel kecil maupun besar. Salah satu cara yang dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah dengan melihat pada grafik scatter plot.

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali, 2005). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test).

` 2. Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Adapun rumus dari regresi linier berganda (multiple liner regresion) adalah sebagai berikut :

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + b6 X6 + b7 X7 + b8 X8 + b9 X9 +b10 X10 + e

Dimana :

Y = return saham

X1 = current ratio

X2 = debt to asset ratio X3 = debt to equity ratio X4 = return on asset

X5 = return on equity

X6 = earning per share

X8 = price to book value

X9 = growth profit

X10 = price earning ratio

a = Konstanta

b1,b2, b3,b4, b5 = Koefisien regresi dari setiap variabel independen

e = Faktor error

3. Pengujian Hipotesis

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara sebagai berikut :

a. Uji Simultan (Uji F)

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah sebesar 5% dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

b. Uji Parsial (Uji t)

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel indipendennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

4. Koefisien Determinasi

koefisien determinasi ini adalah 0 sampai dengan 1 Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005).

BAB IV

ANALISIS HASIL PENELITIAN

A.Deskripsi Data Penelitian

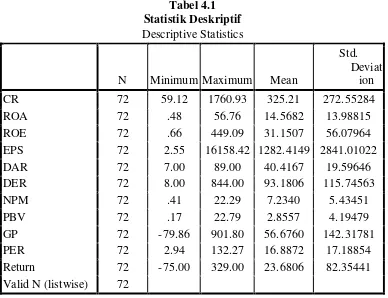

Populasi dalam penelitian ini adalah perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) dimana jumlah populasi penelitain ini berjumlah 37 emiten. Periode pengamatan dalam penelitian ini adalah tahun 2007-2009. Jumlah sampel yang digunakan dala penelitian ini adalah 24 emiten . Berikut ini merupakan statistik secara umum dari seluruh data yang digunakan:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviat

ion

CR 72 59.12 1760.93 325.21 272.55284

ROA 72 .48 56.76 14.5682 13.98815

ROE 72 .66 449.09 31.1507 56.07964

EPS 72 2.55 16158.42 1282.4149 2841.01022

DAR 72 7.00 89.00 40.4167 19.59646

DER 72 8.00 844.00 93.1806 115.74563

NPM 72 .41 22.29 7.2340 5.43451

PBV 72 .17 22.79 2.8557 4.19479

GP 72 -79.86 901.80 56.6760 142.31781

PER 72 2.94 132.27 16.8872 17.18854

Return 72 -75.00 329.00 23.6806 82.35441 Valid N (listwise) 72

B. Pengujian Asumsi Klasik

Analisa dilakukan dengan metode analisa regresi berganda. Sebelum dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam penelitian sudah normal, serta bebas dari gejala multikolinearitas, heteroskesdastisitas serta autokorelasi. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

berdistribusi normal,

non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling korelasi,

homoskedasitas, artinya variance variabel independen dari satu pengamatan kepengamatan yang lain adalah konstan atau sama.

1. Hasil Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Adapun uji normalitas dapat dilakukan dengan dua cara yaitu analisis garfik dan statistik.

a. Analisis Grafik

kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal. Berikut hasil uji normalitas dengan menggunakan analisis grafik.

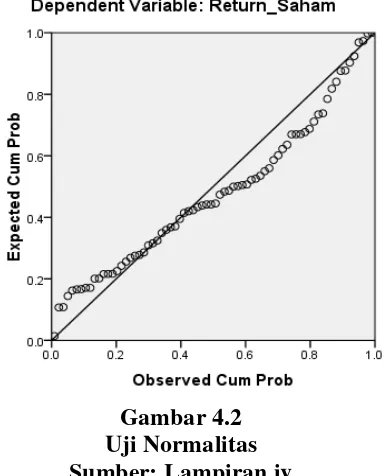

Gambar 4.1 Uji Normalitas Sumber: Lampiran iv

Dengan melihat tampilan grafik histogram, kita dapat melihat bahwa gambarnya telah berbentuk lonceng dan tidak menceng ke kiri dan ke kanan yang menunjukkan bahwa data terdistribusi secara normal. Pada grafik P-P Plot terlihat titik-titik menyebar di sepanjang garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi asumsi normalitas.

b. Uji Statistik

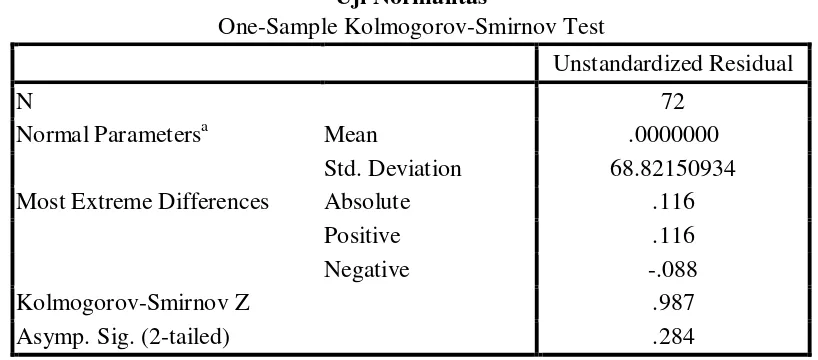

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa Mean .0000000

Std. Deviation 68.82150934

Most Extreme Differences Absolute .116

Positive .116

Negative -.088

Kolmogorov-Smirnov Z .987

Asymp. Sig. (2-tailed) .284

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa Mean .0000000

Std. Deviation 68.82150934

Most Extreme Differences Absolute .116

Positive .116

Negative -.088

Kolmogorov-Smirnov Z .987

Asymp. Sig. (2-tailed) .284

Sumber: Lampiran iv

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0.103. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0.284 > 0,05.

2. Hasil Uji Heteroskedastisitas

Uji Heteroskesdastisitas bertujuan untuk menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode yang lain. Ghozali (2005:105) Uji Heterokedasitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedasitas. Cara mendeteksi ada tidaknya gejala heterokedasitas adalah dengan melihat grafik scatterplott yang dihasilkan dari pengolahan data menggunakan program SPSS 16. Dasar pengambilan keputusannya menurut Ghozali (2005:105) adalah sebagai berikut:

b. Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka o dan y, maka tidak heterokedasitas

Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik – titik yang menyebar di atas dan dibawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heteroskesdastisitas.

Gambar 4.3

Uji Heteroskedastisitas (scatterplot) Sumber: Lampiran v

Pada gambar 4.3 tentang grafik scatterplot diatas terlihat titik-titik menyebar secara acak tidak membentuk sebuh pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen.

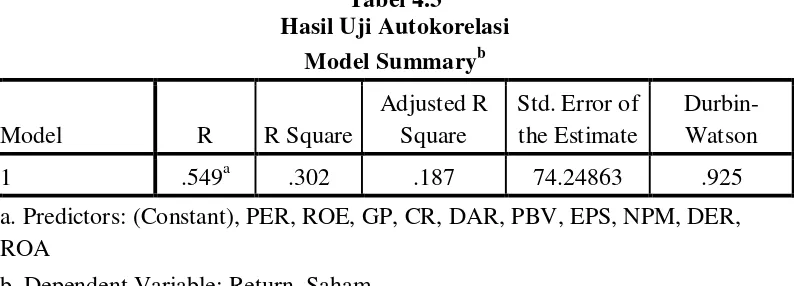

3. Uji Autokorelasi

Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Mengacu kepada pendapat Sunyoto (2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a. angka D-W dibawah -2 berarti ada autokorelasi positif,,

b. angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, c. angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.3

a. Predictors: (Constant), PER, ROE, GP, CR, DAR, PBV, EPS, NPM, DER, ROA

b. Dependent Variable: Return_Saham Sumber: Lampiran vi

Tabel 4.3 memperlihatkan nilai statistik D-W sebesar 0.925 Angka ini terletak di antara -2 sampai +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi dalam penelitian ini.

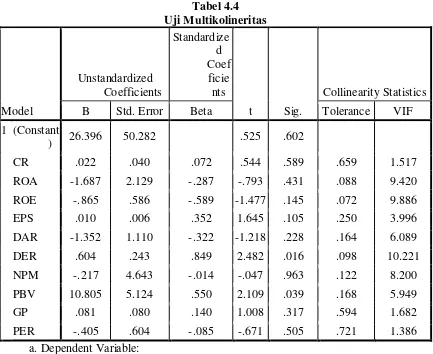

4. Uji Multikolinieritas

a. nilai tolerance dan lawannya, b. variance inflation factor (VIF)

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.01 atau sama dengan VIF>10.

Berdasarkan tabel 4.4 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas. Dari hasil uji ini maka dapat disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas.

C. Pengujian Hipotesis

1. Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi yang adalah nilai Adjusted R2 pada intinya mengukur seberapa jauh kemampuan variabel independen dalam menerangkan variasi variabel dependen. Dalam hal ini adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh variabel current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) terhadap return saham. “Adjusted R2 dianggap lebih baik dari R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”(Ghozali, 2005).

Tabel 4.5 Adjusted R2 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

a. Predictors: (Constant), PER, ROE, GP, CR, DAR, PBV, EPS, NPM, DER, ROA

b. Dependent Variable: Return_Saham Sumber: Lampiran viii

Besarnya AdjustedR2 berdasarkan hasil analisis dengan menggunakan SPSS 16 diperoleh sebesar 0.187. Dengan demikian besarnya pengaruh yang diberikan oleh variabel current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) terhadap return saham adalah sebesar 18,7%. Sedangkan sisanya sebesar 81,3% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

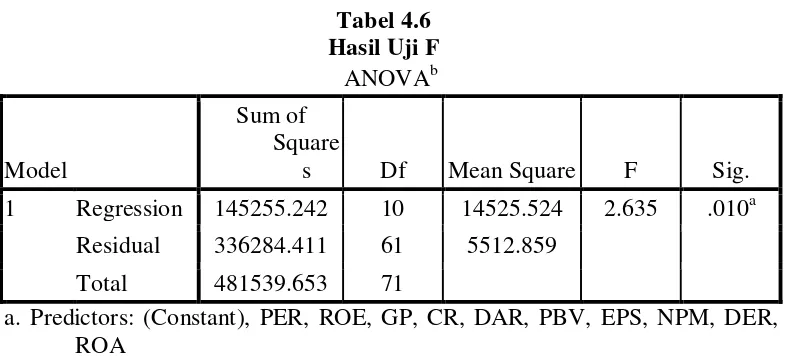

2. Uji Signifikan Simultan (Uji F)

Siginifikansi model regresi secara simultan diuji dengan melihat perbandingan antara F-tabel dan F-hitung. Selain itu akan diihat nilai signifikansi (sig), dimana jika nilai sig dibawah dibawah 0,05 maka variabel independen dinyatakan berpengaruh terhadap variabel dependen. Uji F digunakan untuk menguji hubungan regresi antar variabel dependen dengan seperangkat variabel independent. Hipotesa untuk uji F adalah sebagai berikut:

Ha : Ada pengaruh antara variabel current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) secara bersamaan terhadap return saham.

Berdasarkan Uji F maka dapat diambil kesimpulan:

a. bila nilai P-value dari F ≥ α = 5% maka Ho= diterima dan Ha = ditolak, artinya secara serempak semua variabel independen Xi tidak berpengaruh signifikan terhadap variabel dependen,

b. jika nilai P-value dari F < α = 5% maka Ho= ditolak dan Ha= diterima, artinya secara serempak semua variabel independen Xi berpengaruh signifikan terhadap variabel dependen.

Tabel 4.6 Hasil Uji F

ANOVAb

Model

Sum of Square

s Df Mean Square F Sig. 1 Regression 145255.242 10 14525.524 2.635 .010a

Residual 336284.411 61 5512.859 Total 481539.653 71

a. Predictors: (Constant), PER, ROE, GP, CR, DAR, PBV, EPS, NPM, DER, ROA

b. Dependent Variable: Return_Saham Sumber: Lampiran viii

0.01< α = 5%. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa Ho ditolak (Ha diterima). Hal ini menunjukkan bahwa terdapat hubungan antara variabel independen dengan variabel dependen. Dengan demikian terdapat pengaruh yang signifikan antara current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) terhadap return saham.

3. Uji Signifikan Parsial (Uji t)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu). Dalam uji t digunakan hipotesis sebagai berikut:

H0:b1,b2,b3, b4,... =0, artinya current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) secara parsial tidak mempunyai pengaruh yang signifikan terhadap return saham pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

terhadap return saham pada perusahaan barang konsumsiyang terdaftar di Bursa Efek Indonesia

Uji t ini dilakukan dengan membandingkan nilai p-value dari t dengan α. Kesimpulan yang dapat diambil dari uji t ini adalah:

abila nilai P value dari t masing-masing variabel independen ≥ α = 5%, maka Ho: bi = 0 diterima dan Ha: bi ≠ 0 ditolak, artinya secara individual variabel independen Xi tidak berpengaruh signifikan terhadap variabel dependen.

PER .405 .604 .085 .671 .505 a. Dependent Variable: Return_Saham

Sumber: Lampiran viii

Berdasarkan hasil penelitian pada tabel 4.7 diatas dapat diambil kesimpulan bahwa variabel current ratio(CR), return on asset (ROA), return on equity (ROE), debt to asset ratio (DAR), net profit margin (NPM) dan price earning ratio (PER) tidak berpengaruh signifikan terhadap return saham. Variabel earning per share (EPS), , debt to equity ratio (DER), price to book value (PBV) dan growth profit (GP) berpengaruh signifikan terhadap return saham. Dari tabel 4.7 diatas dapat diperoleh model persamaan regresi berganda

Return Saham= 26.396+0.022 CR+ 1.687 ROA+0.865ROE+ 0.01 EPS

-1.352DAR + 0.604 DER+0.217NPM+10.805PBV+0.081GP+0.405PER

Keterangan:

a. Nilai konstanta adalah 26.396 current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) bernilai 0, maka return saham akan meningkat sebesar 26.396,

b.Nilai koefisien current ratio (CR) adalah 0.022 artinya setiap kenaikan current ratio (CR) akan meningkatkan return saham sebesar 0.022%, c. Nilai koefisien return on asset (ROA) adalah 1.687 artinya setiap

d.Nilai koefisien return on equity (ROE) adalah 0.865 artinya setiap kenaikan return on equity (ROE) akan meningkatkan return saham sebesar 0.865%,

e. Nilai koefisien earning per share (EPS) adalah 0.010 artinya setiap kenaikan nilai earning per share (EPS) akan meningkatkan return saham sebesar 0.010%,

f. Nilai koefisien debt to asset ratio (DAR) adalah -1.352 artinya setiap kenaikan debt to asset ratio (DAR)) akan mengurangi return saham sebesar 1.352%,

g. Nilai koefisien debt to equity ratio (DER) adalah 0.604 artinya setiap kenaikan nilai debt to equity ratio (DER) akan meningkatkan return saham sebesar 0.604%,

h.Nilai koefisien net profit margin (NPM) adalah 0.217 artinya setiap kenaikan nilai net profit margin (NPM) akan meningkatkan return saham sebesar 0.217%,

i. Nilai koefisien price to book value (PBV) adalah 10.805 artinya setiap kenaikan price to book value (PBV) akan mengurangi return saham sebesar 10.805%,

k. Nilai koefisien price earning ratio (PER) adalah 0.405 artinya setiap kenaikan nilai growth of profit (GP) akan meningkatkan return saham sebesar 0.405%.

C. Pembahasan Hasil Penelitian

Berdasarkan hasil uji koefisien determinasi diperoleh nilai adjusted R Square adalah 0.187 hal ini berarti bahwa besarnya pengaruh variabel current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) terhadap perubahan harga saham adalah sebesar 18,7%. Sedangkan sisanya sebesar 81,3% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini. Berdasarkan hasil uji simultan diperoleh kesimpulan bahwa variabel current ratio(CR), return on asset (ROA), return on equity (ROE), earning per share (EPS), debt to asset ratio (DAR), debt to equity ratio (DER), net profit margin (NPM), price to book value (PBV), price earning ratio (PER), growth profit (GP) berpengaruh signifikan terhadap return saham. Hal ini sesuai dengan teori dimana kinerja keuangan seharusnya mempengaruhi return saham perusahaan manufaktur sektor barang konsumsi karena kemampuan perusahaan dalam bertahan hidup, menghasilkan laba, bersaing, dan berkembang dapat dilihat dari kinerja keuangannya.