commit to user

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEN PAYOUT RATIO PADA PERUSAHAAN PUBLIK

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2005-2009

SKRIPSI

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi

Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan

Manajemen Fakultas Ekonomi Universitas Sebelas Maret

Oleh:

R U S T I A N I K

NIM . F1207055

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul:

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEN PAYOUT RATIO PADA PERUSAHAAN PUBLIK

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2005-2009

Surakarta, November 2010

Disetujui dan diterima oleh

Pembimbing

Heru Agustanto, SE., ME

commit to user

iii

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas

Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen.

Surakarta, Januari 2010

Tim Penguji Skripsi

1. Drs. Harmadi, MM (...)

NIP. 19580513 198403 1001 Ketua

2. Heru Agustanto, SE., ME (...)

NIP. 19580814 198601 1001 Pembimbing

3. Deny Dwi Hartomo, SE., MSi (...)

commit to user

iv

MOTTO

“Semangat!!! Dan jangan pernah menyerah”

”Jangan sekali-kali percaya pada kasih sayang yang datang

tiba-tiba,karena dia akan meninggalkanmu dengan tiba-tiba pula”

(Phytagoras)

“Jika kamu berada di sore hari jangan tunggu pagi hari, dan jika

kamu berada di pagi hari jangan tunggu sore hari, gunakanlah

kesehatanmu untuk (persiapan saat) sakitmu dan kehidupanmu

commit to user

v PERSEMBAHAN

Karya sederhana ini kupersembahkan pada:

©

Bapak , Ibu, Adik dan Nenek

©

Sida Nala

©

Sahabat-sahabatku (Ayu, Yeny, Imunk, Hengky,

dan teman-teman Stematel Dhytra X)

commit to user

vi

KATA PENGANTAR

Alhamdulillahhirabbil’alamin, setinggi puja dan sedalam syukur penulis

panjatkan kehadirat Allah SWT atas rahmat, hidayah dan pertolongan-Nya yang

tidak henti-hentinya sehingga penulis menyelesaikan skripsi ini. Dan juga

shalawat beriring salam penulis sampaikan kepada Rasulullah SAW yang telah

memberikan syafaatnya bagi kita semua. Penulisan skripsi ini bertujuan untuk

melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar

Sarjana Ekonomi Universitas Sebelas Maret. Adapun judul skripsi ini adalah ”

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEN

PAYOUT RATIO PADA PERUSAHAAN PUBLIK YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2005-2009”

Skripsi ini merupakan salah satu syarat untuk menyelesaikan Program S1

Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret. Dalam

penyusunan skripsi ini, penulis banyak mendapat bantuan dan pengarahan dari

berbagai pihak. Oleh karena itu pada kesempatan ini penulis mengucapkan terima

kasih sebesar-besarnya kepada:

1. Prof. Dr. Bambang Sutopo, Mcom Ak, selaku dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2. Dra. Endang Suhari, Msi, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret.

3. Heru Agustanto, SE.,ME, selaku dosen pembimbing skripsi atas

commit to user

vii

4. Dosen-dosen Fakultas Ekonomi Universitas Sebelas Maret yang telah

memberikan ilmu dan pengalaman berharga.

5. Para staff administrasi Fakultas Ekonomi Universitas Sebelas Maret

yang telah membantu.

6. Orang tua yang saya hormati dan Adik yang saya sayangi, yang telah

memberikan segala cinta dan perhatiannya yang begitu besar sehingga

penulis merasa terdorong untuk menyelesaikan cita-cita dan memenuhi

harapan keluarga.

7. Sida Nala yang tak lelah mendampingi dan memberi semangat kepada

saya dengan kesabarannya.

8. Sahabat-sahabatku (Ayu, Yeny, Imunk, Hengky) terimakasih atas

semangat dan dukungannya.

9. Teman-teman kuliah, yang telah memberikan sebuah persahabatan dan

kerjasama yang baik selama menjadi mahasiswa di Fakultas Ekonomi

Universitas Sebelas Maret.

10.Semua pihak yang tidak dapat penulis sebukan satu persatu.

Penulis menyadari masih banyak kekurangan dan kelemahan dalam

penulisan skripsi ini. Oleh karena itu masukan, saran, dan kritik dari pembaca

sangat penulis harapkan untuk perbaikan penelitian ini. Kiranya skripsi ini dapat

bermanfaat bagi semua pihak yang membutuhkan.

Surakarta, November 2010

commit to user

viii

DAFTAR ISI

HALAMAN JUDUL……….. i

HALAMAN PERSETUJUAN PEMBIMBING……….... ii

HALAMAN PENGESAHAN……….... iii

MOTTO………..… iv

HALAMAN PERSEMBAHAN………. v

KATA PENGANTAR……… vi

DAFTAR ISI……….. viii

DAFTAR TABEL……….. x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN……….. xii

ABSTRAKSI……….. xiii

BAB I. PENDAHULUAN………. 1

A. Latar Belakang Masalah………..…………. 1

B. Perumusan Masalah... 5

C. Pembatasan Masalah... 6

D. Tujuan Penelitian………... 6

E. Manfaat Penelitian……… 7

BAB II. TINJAUAN PUSTAKA………... 8

A. Pengertian Dividend Payout Ratio………... 8

B. Kebijakan Dividen……… 8

commit to user

ix

D. Kerangka Pemikiran……….. 16

E. Hipotesis……… 19

BAB III. METODE PENELITIAN……….... 23

A. Desain Penelitian... 23

B. Populasi, Sampel, dan Teknik Pengambilan Sampel... 23

C. Identifikasi Variabel dan Pengukuran Variabel... 24

D. Sumber Data………. 28

E. Metode Pengumpulan Data……….. 28

F. Teknik Pengolahan dan Analisis Data……….. 29

BAB IV. ANALISA DATA DAN PEMBAHASAN………... 37

A. Analisis Data……… 37

B. Deskripsi Data……….. 39

C. Pengolahan Data………... 41

D. Pengujian Hipotesis……….. 47

E. Pembahasan Hasil Penelitian... 56

BAB V. KESIMPULAN DAN SARAN... 65

A. Kesimpulan………... 65

B. Keterbatasan………. 67

C. Saran………. 67

DAFTAR PUSTAKA………. 69

commit to user

x

DAFTAR TABEL

Halaman

Tabel IV.1 Daftar Sampel Perusahaan... 38

Tabel IV.2 Statistik Deskriptif... 39

Tabel IV. 3. 1 Hasil Uji Normalitas... 42

Tabel IV. 3. 2 Hasil Uji Multikolinearitas... 43

Tabel IV. 3. 3 Hasil Uji Autokorelasi... 44

Tabel IV. 3. 4 Hasil Uji Heteroskedastisitas... 45

Tabel IV. 4. 1 Hasil Uji F... 49

Tabel IV. 4. 2 Hasil Uji t... 52

commit to user

xi

DAFTAR GAMBAR

Halaman

commit to user

xii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Sampel Perusahaan... 73

Lampiran 2 Data Variabel... 74

Lampiran 3 Data Input SPSS... 82

Lampiran 4 Data Setelah Diolah... 86

Lampiran 5 Model Regresi... 90

Lampiran 6 Statistik Deskriptif... 91

Lampiran 7 Uji Normalitas... 91

Lampiran 8 Uji Multikolinearitas... 92

Lampiran 9 Uji Autokorelasi... 93

commit to user

xiii ABSTRAK

R U S T I A N I K NIM. F1207055

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEN PAYOUT RATIO PADA PERUSAHAAN PUBLIK YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2005-2009

Penelitian ini dilakukan untuk menguji pengaruh variabel cash position, debt to equity ratio (DER), return on asset (ROA), firm size, growth potential, holding, dan tax rate terhadap Dividend Payout Ratio (DPR) pada perusahaan publik yang terdaftar di Bursa Efek Indonesia tahun 2005-2009.

Teknik sampling yang digunakan adalah purposive sampling dengan kriteria: (1) perusahaan menyampaikan laporan keuangan secara rutin, (2) perusahaan yang terus menerus membagikan dividen periode tahun 2005-2009, (3) dividend payout ratio lebih kecil atau sama dengan satu. Data diperoleh berdasarkan publikasi Indonesian Capital Market Directory (ICMD 2008 dan 2006). Diperoleh jumlah sampel sebanyak 16 perusahaan. Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan level of significance 5%.

Hasil analisis uji F menunjukkan bahwa semua variabel secara simultan berpengaruh signifikan terhadap DPR. Hasil analisis uji t menunjukkan bahwa SIZE, GROW dan HOLD secara parsial berpengaruh signifikan terhadap DPR, sedangkan variabel lain tidak signifikan terhadap DPR.Variabel ROA mempunyai pengaruh paling dominan terhadap DPR.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kebijakan dan pembayaran dividen mempunyai pengaruh terhadap

para pemegang saham dan bagi perusahaan yang akan membayar dividen.

Para pemegang saham umumnya menginginkan pembagian dividen yang

relatif stabil karena dengan stabilitas dividen dapat meningkatkan

kepercayaan pemegang saham terhadap perusahaan sehingga mengurangi

ketidakpastian pemegang saham dalam menanamkam dananya ke dalam

perusahaan. Setiap perusahaan selalu menginginkan adanya pertumbuhan

bagi perusahaan tersebut dan juga dapat membayarkan dividen kepada

pemegang saham. Setiap perusahaan harus dapat mengalokasikan laba

bersihnya dengan bijaksana untuk memenuhi kepentingam pemegang saham

dan perusahaan itu sendiri karena keputusan tersebut mempunyai pengaruh

yang menentukan nilai perusahaan.

Pasar modal merupakan suatu wahana yang mempertemukan pihak

yang membutuhkan dana dengan pihak yang menyediakan dana sesuai

dengan aturan yang ditetapkan oleh lembaga dan profesi yang berkaitan

dengan efek. Melihat perkembangan pasar modal yang berkaitan dengan

pengaruh global, krisis yang pernah melanda Indonesia beberapa tahun

terakhir, tantangan yang dihadapi semakin berat dan prospek perusahaan

yang semakin tidak jelas (uncertainty), secara langsung mempengaruhi

commit to user

2 perilaku pemodal dan kinerja emiten. Sehingga memberikan batas yang

semakin sempit bagi peningkatan penanaman modal dalam saham

perusahaan yang dijual di bursa efek. Saham perusahaan sebagai komoditi

investasi tergolong berisiko tinggi karena sifat komoditinya yang sangat

peka terhadap perubahan-perubahan yang terjadi baik diluar maupun

didalam negeri. Perubahan dibidang politik, ekonomi, moneter, maupun

perubahan yang terjadi dalam perusahaan itu sendiri perubahan tersebut

dapat berdampak positif dan dapat pula berdampak negatif.

Tingkat dividen yang semakin tinggi dibayarkan, berarti semakin

sedikit laba yang ditahan dan sebagai akibatnya ialah menghambat tingkat

pertumbuhan perusahaan. Perusahaan yang ingin menahan sebagian besar

dari pendapatannya tetap didalam perusahaan, berarti bagian dari laba yang

tersedia untuk pembayaran dividen akan semakin kecil. Dengan demikian

dapat dikatakan bahwa makin tingginya dividend payout ratio (DPR) yang

ditetapkan oleh perusahaan, makin kecil dana yang tersedia untuk

ditanamkan kembali didalam perusahaan yang ini akan menghambat

pertumbuhan perusahaan (Riyanto, 2001:265).

Pertimbangan besarnya dividend payout ini diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan

bagus, diharapkan mampu untuk menetapkan besarnya dividend payout yang mana besarnya sesuai dengan harapan pemegang saham yaitu mendapatkan

dividen dalam jumlah besar. Kinerja keuangan perusahaan dibaca melalui

commit to user

3 keuangan tersebut. Menurut Wild, Subramanyam, dan Halsey (2005:36)

“Rasio merupakan alat untuk meyediakan pandangan terhadap kondisi yang

mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir. Rasio

yang diinterpretasikan dengan tepat mengindikasikan area yang memerlukan

investigasi lebih lanjut”. Dari definisi ini rasio dapat digunakan untuk

mengetahui apakah terdapat penyimpangan-penyimpangan dengan cara

membandingkan rasio keuangan dengan tahun-tahun sebelumnya.

Penelitian ini sebelumnya dilakukan oleh Rini Dwiyani Hadiwidjaja

(2007) dengan mengambil sampel perusahaan publik yang terdaftar di BEI

pada tahun 2001-2005 yang meneliti pengaruh cash ratio, DER, net profit

margin, ROI, dan tax rate terhadap DPR menunjukan bahwa semua faktor mempunyai pengaruh yang signifikan secara simultan terhadap DPR. Faktor

return on investment (ROI) dan tax rate (TAX) mempunyai pengaruh signifikan secara parsial terhadap DPR dan faktor yang paling dominan

mempengaruhi DPR adalah return on investment (ROI).

Penelitian yang dilakukan oleh Sutrisno (2001) dengan mengambil

sampel perusahaan publik yang terdaftar di BEI pada tahun 1991-1996 yang

meneliti pangaruh kas, DER, potensi pertumbuhan (growth potensial), ukuran perusahaan (firm size), kepemilikan dan profitabilitas (ROA)

terhadap DPR menunjukan bahwa posisi kas dan DER merupakan faktor

yang paling dominan mempengaruhi DPR perusahaan publik yang terdaftar

commit to user

4 Penelitian yang dilakukan Fira Puspita (2009) dengan mengambil

sampel perusahaan publik yang terdaftar di BEI pada tahun 2005-2007 yang

meneliti pengaruh cash ratio, growth, firm size, profitability (ROA), debt to

total asset (DTA), debt to equity ratio (DER) terhadap dividend payout ratio menunjukkan bahwa cash ratio, growth, firm size, profitability (ROA), berpengaruh signifikan terhadap DPR sedangkan yang lainnya tidak cukup

signifikan.

Penelitian yang dilakukan Maria Andriyani (2008) dengan

mengambil sampel perusahaan automotif yang terdaftar di Bursa Efek

Indonesia periode tahun 2004-2006 yang meneliti pengaruh cash ratio, debt

to equity ratio (DER), insider ownership, investment opportunity set (IOS), dan profitability terhadap kebijakan dividen menunjukkan bahwa semua faktor mempunyai pengaruh signifikan terhadap dividend payout ratio sedangkan insider ownership tidak cukup signifikan.

Dalam penelitian ini, yang menjadi objek penelitian penulis adalah

perusahaan-perusahaan publik yang listed di BEI. Variabel-variabel yang

dipakai dalam penelitian ini yakni cash position, debt to equity ratio, return on asset, firm size, growth potential, holding, dan tax rate.

Berdasarkan uraian dan permasalahan diatas, maka penulis tertarik

untuk menganalisis pengaruh rario-rasio keuangan antara lain: cash position (CASH), debt to equity ratio (DER), return on asset (ROA), firm size

commit to user

5 mengambil judul ” ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI DIVIDEN PAYOUT RATIO PADA

PERUSAHAAN PUBLIK YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2005-2009”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah

dalam penelitian ini adalah :

1. Apakah cash position (CASH), debt to equity ratio (DER), return on

asset (ROA), firm size (SIZE), growth potential (GROW), holding (HOLD), dan tax rate (TAX) secara simultan mempunyai pengaruh terhadap dividend payout ratio (DPR) perusahaan publik yang terdaftar

di Bursa Efek Indonesia tahun 2005-2009?

2. Apakah cash position (CASH), debt to equity ratio (DER), return on

asset (ROA), firm size (SIZE), growth potential (GROW), holding (HOLD), dan tax rate (TAX) secara parsial mempunyai pengaruh terhadap dividend payout ratio (DPR) perusahaan publik yang terdaftar

di Bursa Efek Indonesia tahun 2005-2009?

3. Diantara variabel rasio keuangan perusahaan tersebut, manakah yang

mempunyai pengaruh paling dominan terhadap dividend payout ratio

perusahaan publik yang terdaftar di Bursa Efek Indonesia tahun

commit to user

6

C. Pembatasan Masalah

Agar penelitian ini tidak terlalu luas, maka diberikan batasan-batasan

salah sebagai berikut:

1. Penelitian ini mengujikan tujuh (7) variabel keuangan yang

mempengaruhi dividend payout ratio yaitu Apakah cash position (CASH), debt to equity ratio (DER), return on asset (ROA), firm size

(SIZE), growth potential (GROW), holding (HOLD), dan tax rate (TAX).

2. Penelitian ini menganalisa perusahaan publik yang terdaftar di Bursa

Efek Indonesia.

3. Waktu pengamatan dibatasi yaitu hanya tahun 2005 sampai tahun

2009.

D. Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh cash position (CASH), debt to equity

ratio (DER), return on asset (ROA), firm size (SIZE), growth potential (GROW), holding (HOLD), dan tax rate (TAX) secara simultan terhadap dividend payout ratio perusahaan publik yang terdaftar di

Bursa Efek Indonesia tahun 2005-2009.

2. Untuk mengetahui pengaruh cash position (CASH), debt to equity

commit to user

7 terhadap dividend payout ratio perusahaan publik yang terdaftar di

Bursa Efek Indonesia tahun 2005-2009.

3. Untuk mengetahui variabel rasio keuangan perusahaan yang

mempunyai pengaruh paling dominan terhadap dividend payout ratio

perusahaan publik yang terdaftar di Bursa Efek Indonesia tahun

2005-2009.

E. Manfaat Penelitian

a. Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan

pertimbangan dalam mengambil kebijakan manajemen khususnya

yang berkaitan dengan kinerja keuangan perusahaan yang diukur

dengan rasio keuangan.

b. Investor

Hasil dari penelitian ini diharapkan dapat digunakan sebagai

salah satu informasi dalam mempertimbangkan pengambilan

keputusan investasi sehubungan dengan harapan para pemegang saham

untuk mendapatkan dividen atas sejumlah dana yang diinvestasikan.

c. Penulis

Penelitian ini diharapkan berguna untuk menambah wawasan,

pengetahuan mengenai pasar modal terutama rasio keuangan dan

commit to user

8 BAB II

TINJAUAN PUSTAKA

A. Pengertian Dividend Payout Ratio

Keuntungan yang diperoleh investor atau pemegang saham dapat

berupa capitals gains dan dividen. Capital gains adalah perolehan

keuntungan dari selisih lebih antara harga jual dengan harga beli saham,

sedangkan dividen merupakan pendapatan yang diterima pemegang saham

secara periodik dari sebagian laba bersih yang disisihkan oleh perusahaan.

Dividen juga sebagai harapan bagi para investor, artinya pada titik tertentu

para investor mengharapkan adanya pembagian laba dari laba yang

diperoleh saham.

Dapat disimpulkan bahwa pengertian dasar dividen adalah

pembayaran yang diberikan perusahaan kepada pemegang saham

sehubungan dengan keuntungan/laba yang diperoleh perusahaan.

Gitman (2003:570) Dividend payout ratio indicates the percentage of each dollar earned that is distributed to the owners in the form of cash, it is calculated by dividing the firm’s cash dividend per share by it’s earning per share.

Keown, at all (2005:607) Dividend ratio is the amount of dividend relative to the company’s net income or earning per share”.

B. Kebijakan Dividen

Kebijakan deviden (dividend policy) adalah suatu keputusan untuk menentukan berapa besar bagian dari pendapatan perusahaan akan dibagikan

kepada para pemegang saham dan akan diinvestasikan kembali

commit to user

9 (reinvesment) atau ditahan (retained) didalam perusahaan. Dari pengertian tersebut, kebijakan dividen didasarkan pada rentang pertimbangan atau

kepentingan pemegang saham disatu sisi dan kepentingan perusahan disisi

lain.

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan

dengan keputusan pendanaan perusahaan dan juga merupakan keputusan

apakah laba yang diperoleh perusahaan pada akhir tahun akan ditahan untuk

menambah modal guna pembiayaan dimasa yang akan datang. Ratio

pembayaran dividen menentukan jumlah laba dibagi dalam bentuk dividen

kas dan laba yang sebagai sumber pendanaan.

Laba ditahan dalam jumlah besar, berarti laba yang akan dibayarkan

sebagai dividen menjadi lebih kecil. Persentase dari pendapatan yang akan

dibayarkan kepada pemegang saham sebagai cash dividend payout ratio. Kebijakan dividen menyangkut keputusan untuk membagikan laba

atau menahannya guna diinvestasikan kembali dalam perusahaan. Kebijakan

dividen yang optimal pada suatu perusahaan adalah kebijakan keseimbangan

diantara dividen saat ini dan pertumbuhan dimasa mendatang sehingga

memaksimalkan harga saham (Astuti,2004:144).

Prosedur pembayaran dividen yang sebenarnya sebagai berikut

(Brigham dan Houston, 2006:84):

a. Tanggal pengumuman (declaration date)

Tanggal pengumuman merupakan tanggal dimana secara resmi

commit to user

10 pembayaran dividen yang akan dilakukan. Pengumuman ini biasanya

untuk pembagian dividen reguler. Isi pengumuman tersebut

menyampaikan hal-hal yang dianggap penting yakni: tanggal

pencatatan, tanggal pembayaran dan besarnya dividen kas per lembar.

b. Tanggal pencatatan pemegang saham (holder of record date)

Pada tanggal ini perusahaan melakukan pencatatan nama-nama

pemegang saham. Para pemilik saham yang terdaftar pada daftar

pemegang saham tersebut diberikan hak sedangkan pemegang saham

yang tidak terdaftar pada tanggal pencatatan tidak diberikan hak untuk

memperoleh dividen.

c. Tanggal cum-dividend

Tanggal cum-dividend merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan

dividen baik dividen tunai maupun dividen saham.

d. Tanggal ex dividen (ex-dividend date)

Tanggal dimana perdagangan saham tersebut sudah tidak

melekat lagi hak untuk memperoleh dividen. Jadi jika investor

membeli saham pada tanggal ini atau sesudahnya, maka investor

tersebut tidak dapat mendaftarkan namanya untuk mendapatkan

dividen.

e. Tanggal pembayaran (payment date)

Tanggal ini merupakan saat pembayaran dividen oleh

commit to user

11 atas dividen. Jadi pada tanggal tersebut para investor sudah dapat

mengambil dividen sesuai dengan bentuk dividen yang telah

diumumkan oleh emiten (dividen tunai/dividen saham).

Dalam keputusan pembagian dividen, perusahaan harus

mempertimbangkan kelangsungan hidup dan pertumbuhan perusahaannya.

Laba yang diperoleh perusahaan pada umumnya tidak dibagikan seluruhnya

sebagai dividen karena sebagian disisihkan untuk diinvestasikan kembali

atau sebagian ditahan dalam retained earning. Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung pada kebijakan dividen

masing-masing perusahaan sehingga pertimbangan manajemen sangat

diperlukan.

Kebijakan dividen yang dilakukan perusahaan ada beberapa macam,

yaitu (Van Horne,1995):

1. Kebijakan dividen yang stabil.

Artinya jumlah dividen per lembar saham (DPS) yang

dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu

meskipun laba per lembar saham setiap tahunnya berfluktuasi.

Beberapa alasan yang mendorong perusahaan menjalankan kebijakan

dividen tersebut antara lain karena, (a) akan memberikan kesan kepada

para pemodal bahwa perusahaan mempunyai prospek yang baik di

masa mendatang dan (b) adanya golongan pemodal tertentu yang

commit to user

12 2. Kebijakan dividen dengan penetapan jumlah dividen minimal

ditambah dividen ekstra.

Kebijakan ini menetapkan jumlah rupiah minimal dividen per

lembar saham setiap tahunnya, dan jika terjadi peningkatan laba secara

drastis atau keadaan keuangan yang lebih baik maka jumlah tersebut

ditambah lagi dengan dividen ekstra.

3. Kebijakan dividen yang konstan.

Berarti jumlah dividen per lembar saham yang dibayarkan

setiap tahunnya akan berfluktuasi sesuai dengan perkembangan laba

bersih yang diperoleh setiap tahunnya. Hal ini berarti dividen dianggap

mempunyai isi informasi sebagai indikator prospek perusahaan

(membaik atau memburuk), maka perubahan kebijakan dividen akan

meningkatkan atau menurunkan harga saham hanya apabila hal

tersebut ditafsirkan sebagai terjadinya perubahan prospek perusahaan.

Berbagai teori yang relevan dalam kebijakan dividen dikemukakan

oleh Suherli dan Harahap (2004 :30) yang telah teruji secara empiris, yaitu:

a. Smoothing Theory

Teory ini dikembangkan oleh Lintner. Lintner mengatakan

bahwa jumlah dividen tergantung akan keuntungan perusahaan

sekarang dan dividen tahun sebelumnya.

b. Dividend Irrelevance Theory

Teori ini diperkenalkan oleh miller dan modligani dalam

commit to user

13 menjelaskan bahwa dalam dunia tanpa pajak, dan tidak

diperhitungkannya biaya transaksi serta dalam kondisi pasar yang

sempurna, maka kebijakan dividen tidak akan memberikan pengaruh

apapun pada harga pasar saham tersebut.

c. Bird in the Hand Theory

Gordon mengemukakan bird in the hand theory. Gordon

mengatakan bahwa dengan mendapatkan dividen (a bird in the hand) adalah lebih baik daripada saldo laba (a bird in the bush) karena pada akhirnya saldo laba tersebut mungkin tidak akan pernah terwujud

sebagai dividen dimasa depan (it can fly).

d. Tax Preparance Theory

Teori ini diungkapkan oleh Bhattacharya yang menjelaskan

bahwa berkaitan dengan pajak, investor lebih memilih pembayaran

dividen yang rendah dibandingkan dividen yang tinggi.

e. Clientele Effect Thoery

Teori ini diungkapkan oleh Black dan Scholes yang

mengasumsikan jika perusahaan membayar dividen, investor

seharusnya mendapatkan keuntungan dari dividen tersebut untuk

menghilangkan konsekuensi negatif dari pajak.

Pertimbangan manajerial dalam menentukan dividend payout ratio (Sartono, 2003) :

commit to user

14 Kebutuhan dana bagi perusahaan merupakan faktor yang harus

dipertimbangkan dalam menentukan kebijakan dividen yanh akan

diambil. Aliran kas perusahaan yang diharapkan, pengeluaran modal

dimasa datang yang diharapkan, kebutuhan tambahan piutang dan

persediaan, pola pengurangan hutang dan faktor lain yang

mempengaruhi posisi kas perusahaan harus dipertimbangkan dalam

analisis kebijakan dividen.

2) Likuiditas

Dividen bagi perusahaan merupakan kas keluar, semakin besar

posisi kas dan likuiditas perusahaan secara keseluruhan maka semakin

besar kemampuan perusahaan untuk membayar dividen. Perusahaan

yang sedang mengalami pertumbuhan akan memerlukan dana yang

cukup besar guna membiayai investasinya, oleh karena itu perusahaan

tersebut akan kurang likuid karena dana yang diperoleh lebih banyak

diinvestasikan pada aktiva tetap dan aktiva lancar yang permanen.

Kebijakan dividen merupakan salah satu keputusan penting dalam

kaitannya dengan usaha untuk memaksimalkan nilai perusahaan. Kebijakan

dividen yang optimal (optimal dividend policy) adalah kebijakan yang

menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan

dimasa mendatang yang memaksimumkan harga saham (Eugene F.

Brighamet. al., 2006: 66). Dengan demikian, kebijakan dividen pada

prinsipnya menghasilkan dua variabel yaitu dividen tunai dan laba ditahan

commit to user

15 sekarang dan petumbuhan perusahaan dimasa mendatang. Keseimbangan ini

diharapkan akan memberikan pengaruh positif yang pada akhirnya akan

memaksimumkan harga saham.

C. Penelitian-Penelitian Terdahulu

Penelitian ini sebelumnya dilakukan oleh Rini Dwiyani Hadiwidjaja

(2007) dengan mengambil sampel perusahaan publik yang terdaftar di BEJ

pada tahun 2001-2005 yang meneliti pengaruh cash ratio, DER, net profit

margin, ROI, dan tax rate terhadap DPR menunjukan bahwa semua faktor mempunyai pengaruh yang signifikan secara simultan terhadap DPR. Faktor

return on investment (ROI) dan tax rate (TAX) mempunyai pengaruh signifikan secara parsial terhadap DPR dan faktor yang paling dominan

mempengaruhi DPR adalah return on investment (ROI).

Penelitian yang dilakukan oleh Sutrisno (2001) dengan mengambil

sampel perusahaan publik yang terdaftar di BEJ pada tahun 1991-1996 yang

meneliti pangaruh kas, DER, potensi pertumbuhan (growth potensial),

ukuran perusahaan (firm size), kepemilikan dan profitabilitas (ROA) terhadap DPR menunjukan bahwa posisi kas dan DER merupakan faktor

yang paling dominan mempengaruhi DPR perusahaan publik yang terdaftar

di BEJ, sedangkan variabel lainnya tidak cukup signifikan.

Penelitian yang dilakukan Fira Puspita (2009) dengan mengambil

sampel perusahaan publik yang terdaftar di BEI pada tahun 2005-2007 yang

commit to user

16 total asset (DTA), debt to equity ratio (DER) terhadap dividend payout ratio menunjukkan bahwa cash ratio, growth, firm size, profitability (ROA), berpengaruh signifikan terhadap DPR sedangkan yang lainnya tidak cukup

signifikan.

Penelitian yang dilakukan Maria Andriyani (2008) dengan

mengambil sampel perusahaan automotive yang terdaftar di Bursa Efek

Indonesia periode tahun 2004-2006 yang meneliti pengaruh cash ratio, debt to equity ratio (DER), insider ownership, investment opportunity set (IOS),

dan profitability terhadap kebijakan dividen menunjukkan bahwa semua faktor mempunyai pengaruh signifikan terhadap dividend payout ratio sedangkan insider ownership tidak cukup signifikan.

D. Kerangka Pemikiran

Untuk mempermudah pemahaman tentang pengaruh dari cash

position (CASH), debt to equity ratio (DER), return on asset (ROA), firm

commit to user

17 Variabel Independen Variabel Dependen

Cash position (CP) merupakan faktor penting yang harus dipertimbangkan perusahaan, sebelum membuat keputusan untuk

menentukan besarnya dividen yang akan dibayarkan kepada pemegang

saham. Pembayaran dividen merupakan arus kas keluar, sehingga semakin

kuat posisi kas perusahaan, berarti semakin besar kemampuannya untuk

membayar dividen. Posisi kas dihitung berdasarkan perbandingan antara

saldo kas akhir tahun dengan laba bersih setelah pajak (Stanley dan

Geoffrey, 1987).

Debt to equity ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya melalu modal sendiri. Peningkatan

kewajiban akan mempengaruhi besar kecilnya laba bersih, termasuk dividen

yang dibayarkan, karena kewajiban tersebut lebih diprioritaskan daripada

pembagian dividen. Jika beban hutang semakin tinggi, maka kemampuan

perusahaan untuk membagi dividen akan semakin rendah, sehingga DER

commit to user

18 Return On Asset (ROA) diukur dari laba bersih setelah pajak (earning after tax) terhadap total assetnya yang mencerminkan kemampuan perusahaan dalam penggunaan investasi yang digunakan untuk operasi

perusahaan dalam rangka menghasilkan probabilitas perusahaan. ROA

(salah satu ukuran profitabilitas) juga merupakan ukuran efektivitas

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva

tetap yang digunakan dalam menghasilkan keuntungan dengan

memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar

ROA menunjukkan kinerja perusahaan yang semakin baik karena tingkat

kembalian investasi (return) yang semakin besar. Menurut Hanafi (2004:375) perusahaan yang mempunyai aliran kas atau profitabilitas yang

baik bisa membayar deviden atau meningkatkan deviden.

Firm size (SIZE) mencerminkan ukuran perusahaan berdasarkan kapitalisasi pasarnya. Perusahaan besar yang sudah mantap, dengan

profitabilitas yang tinggi dan keuntungan yang teratur, dengan mudah dapat

masuk ke pasar modal. Karena kemudahan akses kepasar modal cukup

berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang

lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran

dividend yang lebih tinggi daripada perusahaan kecil. Ukuran perusahaan

diwakili oleh log natural dan total assets (Alli et al., 1993).

Growth potensial (GROW) merupakan kemampuan perusahaan untuk bertumbuh. Tingkat pertumbuhan suatu perusahaan yang semakin

commit to user

19 pertumbuhan perusahaan tersebut, sehingga semakin memungkinkan

perusahaan menahan keuntungan dan tidak membayarkannya sebagai

dividend. Oleh karenanya potensi pertumbuhan perusahaan menjadi faktor

penting yang menentukan kebijakan dividen.

Holding (HOLD) merupakan presentase saham yang dimiliki oleh publik. Holding merupakan variabel untuk menguji pertimbangan

manajemen atas peranan dividen dalam menurunkan masalah agensi

berdasarkan besarnya penyebaran kepemilikan saham.

Tax rate (TAX) merupakan pajak penghasilan. Perubahan peraturan perpajakan dalam setiap periode akan mempengaruhi kebijakan dividen dan

pembayaran dividen itu sendiri, sehingga tarif pajak yang berubah-ubah dan

tarif yang tinggi mendorong perusahaan untuk menghindarinya. Sehingga

pajak dan pembayaran dividen terdapat hubungan negatif yang artinya

semakin tinggi pajak mengindikasikan semakin turun pembayaran dividen

kepada pemegang saham. Rasio tax rate dihitung berdasarkan perbandingan antara pajak penghasilan dengan laba operasi.

E. Hipotesis

Ada beberapa hipotesis yang diajukan dalam penelitian ini, yaitu:

1. Pengaruh cash position (CASH), debt to equity ratio (DER), return on

commit to user

20 Penelitian yang dilakukan Nasrul (2004) menunjukan bahwa

ada pengaruh positif dan signifikan secara simultan antara CR, DER,

NPM dan ROI terhadap DPR. Current ratio (CR) dan return on

investment (ROI) yang mempunyai pengaruh yang signifikan terhadap dividend payout ratio secara parsial.

Penelitian yang dilakukan Hariani (2005) mengenai

variabel-variabel yang mempengaruhi dividend payout ratio dengan variabel bebas antara lain posisi kas (cash position), potensi pertumbuhan

(growth), ukuran perusahaan (firm size), ratio hutang terhadap modal (debt to equity ratio), profitabilitas (profitability), tax rate dan time

interest earned. Penelitian ini menghasilkan kesimpulan bahwa posisi kas cash position), potensi pertumbuhan (growth), ukuran perusahaan (firm size), rasio hutang terhadap modal (debt to equity ratio), profitabilitas (profitability), tax rate dan time interest earned tidak

memiliki pengaruh signifikan terhadap dividend payout ratio. Hanya variabel rasio hutang terhadap modal (debt to equity ratio) dan

profitabilitas (profitability) yang memiliki pengaruh signifikan terhadap dividend payout ratio secara parsial.

Berdasarkan studi empiris tersebut, maka dapat dirumuskan

hipotesis sebagai berikut :

1

H : cash position (CASH), debt to equity ratio (DER), return on

commit to user

21 mempunyai pengaruh terhadap dividend payout ratio perusahaan

publik yang terdaftar di Bursa Efek Indonesia tahun 2005-2009.

2

H : cash position (CASH), debt to equity ratio (DER), return on

asset (ROA), firm size (SIZE), growth potential (GROW), holding (HOLD), dan tax rate (TAX) secara parsial mempunyai pengaruh terhadap dividend payout ratio perusahaan publik yang terdaftar di Bursa Efek Indonesia tahun 2005-2009.

2. Return on Asset (ROA) variabel kinerja keuangan yang mempunyai

pengaruh paling dominan terhadap dividend payout ratio.

ROA merupakan salah satu rasio profitabilitas, yaitu rasio yang

menunjukkan seberapa efektifnya perusahaan beroperasi sehingga

menghasilkan keuntungan / laba bagi perusahaan. Robbert Ang (1997)

menyebutkan bahwa ratio ROA digunakan untuk mengukur efektifitas

perusahaan dalam menghasilkan keuntungan dengan cara

memanfaatkan aktiva yang dimilikinya. Rasio ini merupakan rasio

yang terpenting di antara rasio rentabilitas yang ada.

Penelitian yang dilakukan Fira Puspita (2009) dengan

mengambil sampel perusahaan publik yang terdaftar di BEI pada tahun

2005-2007 yang meneliti pengaruh cash ratio, growth, firm size, Retun

commit to user

22 terhadap DPR. Variabel ROA dalam penelitian ini merupakan variabel yang paling berpengaruh terhadap DPR.

Berdasarkan studi empiris tersebut, maka dapat dirumuskan

hipotesis sebagai berikut :

3

H : ROA mempunyai pengaruh paling dominan terhadap dividend

commit to user

23 BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain asosiatif, untuk menganalisis

hubungan antara suatu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi lain (Umar, 2003:30). Penelitian ini termasuk

dalam tipe penelitian penjelasan (explanatory research) yang memfokuskan pada hubungan antara variabel-variabel penelitian dan menguji hipotesis

seperti yang telah dirumuskan sebelumnya. Menurut dimensi waktunya,

penelitian ini bersifat pooled yaitu observasi yang melibatkan data time

series dan cross sectional pada perusahaan publik di Bursa Efek Indonesia tahun 2005 sampai tahun 2009.

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi adalah sekumpulan objek yang memiliki kesamaan

karakteristik dan ciri-ciri dalam satu atau beberapa hal dan yang membentuk

masalah pokok dalam suatu riset khusus. Populasi dalam penelitian ini

adalah seluruh perusahaan publik yang terdaftar di Bursa Efek Indonesia

pada tahun 2005 sampai 2009.

Sampel adalah sebagian dari populasi yang karakteristiknya hendak

diselidiki dan dianggap mewakili keseluruhan populasi (jumlahnya lebih

sedikit daripada jumlah populasi). Teknik pengambilan sampel yang

commit to user

24 digunakan dalam dalam penelitian ini yaitu dengan metode purposive

sampling, yaitu sample dipilih berdasarkan kesesuaian karakteristik dengan kriteria sample yang ditentukan agar diperoleh sample yang representative (Sugiyono, 2003:78).

Kriteria tersebut antara lain:

1) Perusahaan publik yang terdapat di Bursa Efek Indonesia tahun

2005-2009.

2) Perusahaan-perusahaan tersebut telah menyampaikan laporan

keuangannya secara rutin dan mempunyai data keuangan yang lengkap

sesuai yang dibutuhkan dalam penelitian ini.

3) Perusahaan yang terus menerus membagikan dividen kepada

pemegang sahamnya tahun 2005-2009.

4) Dividend payout ratio (DPR) yang dimiliki adalah lebih kecil atau sama dengan satu, karena untuk menghindari indikasi permasalahan

kebangkrutan bagi perusahaan.

C. Identifikasi Variabel dan Pengukuran Variabel

Berdasar pada permasalahan penelitian dan pengembangan hipotesis,

maka variabel-variabel yang akan diteliti dalam penelitian ini dapat

diidentifikasikan dan diukur sebagai berikut:

1) Variabel Dependen

Variabel yang menjadi variabel terikat dalam penelitian ini

commit to user

25 kemampuan perusahaan untuk melakukan pembayaran dividen setiap

tahun kepada pemegang saham. Rasio pembayaran dividen dapat

diukur dengan membandingkan dividen kas perlembar saham dengan

laba yang diperoleh perlembar saham (Sundjaja dan Inge, 2002:391).

Rumus dividend payout ratio adalah: Dividen tunai per lembar DPR =

Laba per lembar saham

2) Variabel Independen

a. Cash Position (CASH)

Pembayaran dividen merupakan arus kas keluar, sehingga

semakin kuat posisi kas perusahaan berarti semakin besar

kemampuan untuk membayar dividen. Posisi kas dihitung

berdasarkan perbandingan antara saldo kas akhir dengan laba

bersih setelah pajak (Stanley dan Geofrev, 1987).

Saldo kas akhir CASH =

Laba bersih setelah pajak

b. Debt to Equity Ratio (DER)

Debt to equity ratio (DER) merupakan rasio hutang terhadap modal, rasio ini mengukur seberapa jauh perusahaan

dibayar oleh hutang, dimana semakin tinggi ini menggambarkan

gejala yang kurang baik bagi perusahaan, rasio ini dihitung

commit to user

26 Total Hutang

DER =

Total Modal Sendiri

c. Return on Asset (ROA)

ROA mengidentifikasikan tingkat profitabilitas. Rasio ini

mengukur pengembalian atas total aktiva setelah bunga dan

pajak. Hasil pengembalian total aktiva atau total investasi

menunjukkan kinerja manajemen dalam menggunakan aktiva

perusahaan untuk menghasilkan laba. Rasio ini dihitung dengan

rumus (Sartono, 2001:122)

Laba Bersih Setelah Pajak ROA =

Total Aktiva

d. Ukuran Perusahaan (Firm Size)

Firm Size mencerminkan ukuran perusahaan berdasarkan kapitalisasi pasarnya. Perusahaan yang sudah mantap akan

mempunyai tingkat dividen yang lebih tinggi dibandingkan

dengan perusahaan kecil atau yang masih baru (Sundjaja dan

Inge 2002:389). Firm size (ukuran perusahaan) diwakili oleh log

natural dari total asset (Ali et al, 1993). SIZE = Ln total asset

e. Potensi Pertumbuhan (Growth Potential)

Potensi pertumbuhan merupakan kemampuan perusahaan

commit to user

27 semakin cepat, maka makin besar kebutuhan akan dana untuk

membiaya pertumbuhan perusahaan tersebut.

Indikator dari atribut pertumbuhan, digunakan tingkat

pertumbuhan yang diatur pada setiap tahun dalam total asset

(Chang dan Rhee, 1990) yaitu:

TAt – TAt-1 GROW =

TAt-1

Dimana : GROW : Growth Potential

TA : Total Asset tahun t

TA : Total Asset tahun t-1

f. Kepemilikan Saham (Holding)

Holding (HOLD) merupakan presentase saham yang

dimiliki oleh publik. Holding merupakan variabel untuk menguji

pertimbangan manajemen atas peranan dividen dalam

menurunkan masalah agensi berdasarkan besarnya penyebaran

kepemilikan saham. Pengaruh holding terhadap dividen adalah positif, sehingga semakin tinggi holding mengindikasikan semakin besar pembayaran dividen kepada pemegang saham

(Amidu dan Abor, 2006).

g. Pajak Penghasilan (Tax Rate)

commit to user

28 kebijakan dividen dan pembayaran dividen itu sendiri, sehingga

tarif pajak yang berubah-ubah dan tarif yang tinggi mendorong

perusahaan untuk menghindarinya. Sehingga pajak dan

pembayaran dividen terdapat hubungan negatif yang artinya

semakin tinggi pajak mengindikasikan semakin turun

pembayaran dividen kepada pemegang saham. Rasio tax rate

dihitung berdasarkan perbandingan antara pajak penghasilan

dengan laba operasi.

Pajak penghasilan GROW =

Laba operasi

D. Sumber Data

Data yang digunakan adalah data sekunder yang dikumpulkan oleh

lembaga pengumpul data (Indonesian Capital Market Directory (ICMD)

JSX Statistic, dan publikasi-publikasi lainnya.

F. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah teknik

dokumentasi. Data yang diperlukan adalah cash position (CASH), debt to

commit to user

29

G. Teknik Pengolahan dan Analisis Data

Dalam menganalisis pengaruh dari cash position (CASH), debt to equity ratio (DER), return on asset (ROA), firm size (SIZE), growth

potential (GROW), holding (HOLD), dan tax rate (TAX)terhadap dividend payout ratio digunakan analisis regresi linier berganda dengan variabel dependen yaitu dividend payout ratio dan variabel independen yaitu cash

position (CASH), debt to equity ratio (DER), return on asset (ROA), firm size (SIZE), growth potential (GROW), holding (HOLD), dan tax rate (TAX).

Model Regresi adalah sebagai berikut :

Y = bo + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6+ b7X7, + e

Keterangan :

Y = Dividend Payout Ratio bo = Konstanta

X1 = Cash Position

X2 = Debt to Equity Ratio (DER)

X3 = Return On Asset (ROA) X4 = Firm Size (SIZE)

X5 = Growth Potential (GROW)

X6 = Holding (HOLD) X7 = Tax Rate (TAX)

b1-b7 = Koefisien Regresi

commit to user

30 Beberapa pengujian yang akan dilakukan dalam pengujian ini antara

lain uji normalitas data dan pengujian asumsi klasik yang meliputi uji

multikolinearitas, uji autokorelasi dan uji heteroskedastisitas, sedangkan

untuk menguji hipotesis dengan pengujian koefisien regresi simultan (uji F),

pengujian koefisien regresi parsial (uji t), pengujian koefisien determinasi,

dan pengujian koefisien beta standar. Untuk semua pengujian dilakukan

dengan menggunakan program SPSS 16.00 for windows.

1. Uji Normalitas

Uji normalitas data bertujuan untuk menguji dalam model

regresi, variabel dependen dan variabel independen keduanya

mempunyai distribusi normal atau tidak. Dalam penelitian ini, uji

normalitas data dilakukan dengan menggunakan model

Kolmogrov-Smirnov. Uji ini dilakukan dengan membandingkan nilai signifikansi

yang diperoleh dengan taraf signifikansi yang sudah ditentukan yaitu

0,05. Apabila nilai signifikansi (p-value) lebih besar dari taraf

signifikansi yaitu 0,05 maka data berdistribusi normal.

Jika data berdistribusi tidak normal, salah satu cara untuk

menormalkan data yaitu dengan menggunakan metode trimming.

Metode trimming, yaitu membuang data yang bersifat outliers tersebut.

Selain itu, dapat dilakukan transformasi data dengan menggunakan

bentuk log sehingga nilai transformasi tersebut dapat memenuhi batas

commit to user

31 2. Uji Asumsi Klasik

Uji asumsi klasik meliputi uji multikolinearitas, autokorelasi,

heteroskedastisitas.

a. Uji Multikolinearitas

Multikolinearitas adalah suatu hubungan yang sempurna

antara beberapa variabel independen (bebas) dalam model

regresi. Akibat adanya multikolinearitas adalah estimasi akan

terafiliasi sehingga menimbulkan bias. Uji ini dilakukan dengan

melihat nilai Variance Inflation Factor (VIF). Apabila nilai VIF

melebihi angka 10, maka disimpulkan telah terjadi

multikolinearitas, sedangkan jika nilai VIF di bawah angka 10

maka disimpulkan tidak terjadi multikolinearitas.

b. Uji Autokorelasi

Autokorelasi adalah korelasi antara anggota serangkaian

observasi yang terletak berderetan menurut waktu (seperti data

time series) atau korelasi antara tempat yang berdekatan (seperti

data cross sectional). Uji yang digunakan untuk mendeteksi

adanya autokorelasi adalah uji Durbin-Watson (D-W). Uji

Durbin-Watson dihitung berdasarkan jumlah selisih kuadrat

nilai-nilai taksiran faktor penganggu yang berurutan. Untuk

mendeteksi adanya autokorelasi dapat dilihat dari nilai

Durbin-Watson. Panduan mengenai angka Durbin-Watson (D-W) untuk

commit to user

32 Kriteria pengujiannya adalah sebagai berikut (Santoso,

2001 : 219) :

1) Angka D-W dibawah –2, berarti ada autokorelasi positif.

2) Angka D-W diantara –2 sampai +2, berarti tidak ada

autokorelasi.

3) Angka D-W diatas +2, berarti ada autokorelasi negatif.

c. Uji Heteroskedastisitas

Dalam penelitian ini, uji heteroskedastisitas dimaksudkan

untuk mengetahui dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain

(Ghozali, 2005 : 105). Jika varian dari residual satu pengamatan

kepengamatan lain tetap, maka disebut homoskedastisitas dan

jika berbeda disebut heteroskedastisitas.

Cara mendeteksi ada atau tidaknya heteroskedastisitas

salah satunya adalah dengan menggunakan uji Glejser. Glejser

mengusulkan untuk meregres nilai absolute residual terhadap

variabel independen (Gujarati, 2003). Jika variabel independen

signifikan secara statistik mempengaruhi variabel dependen,

maka ada inidikasi terjadi Heteroskedastisitas. Namun, jika

probabilitas menunjukkan tingkat signifikansinya diatas tingkat

kepercayaan 5%, maka dapat disimpulkan modal regresi tidak

commit to user

33 Selain itu metode yang digunakan untuk menguji ada atau

tidaknya heteroskedastisitas adalah dengan melihat grafik plot

antara nilai variabel dependen (ZPRED) dengan nilai residual

(SRESID). Dasar analisis ini adalah :

1) Jika titik-titik yang ada membentuk pola tertentu yang

teratur seperti bergelombang atau melebar kemudian

menyempit, maka mengindikasikan telah terjadi

heteroskedastisitas.

2) Jika tidak terdapat pola yang jelas, serta titik-titik menyebar

di atas dan di bawah angka 0 pada sumbu y, maka tidak

terjadi heteroskedastisitas.

3. Uji Hipotesis

a. Pengujian Koefisien Regresi Secara Bersama-sama (Uji F).

Uji statistik F bertujuan untuk menguji semua variabel

independen atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen atau terikat. Hipotesis nol (H0) yang hendak diuji

adalah apakah semua parameter dalam model sama dengan nol,

atau :

H0 : b1 = b2 = …….. = bk = 0

Artinya, semua variabel independen bukan merupakan penjelas

commit to user

34 alternatifnya (Ha) tidak semua parameter secara simultan sama

dengan nol, atau :

Ha : b1 ≠ b2 ≠ …….. ≠ bk ≠ 0

Artinya, semua variabel independen secara bersama-sama

merupakan penjelas yang signifikan terhadap variabel dependen.

Untuk menguji hipotesis ini, digunakan statistik F dengan kriteria

pengambilan keputusannya sebagai berikut (Ghozali, 2005 : 84) :

1) Apabila nilai F lebih besar dari 4 maka H0 dapat ditolak

pada derajat kepercayaan 5%, sehingga Ha yang

menyatakan bahwa semua variabel independen secara

simultan mempengaruhi variabel dependen dapat diterima.

2) Membadingkan nilai F hitung dengan nilai F tabel. Apabila

nilai F hitung lebih besar dari nilai F tabel, maka H0 ditolak

dan Ha diterima.

b. Pengujian Koefisien Regresi Secara Parsial (Uji t).

Pengujian ini dilakukan bertujuan untuk mengetahui

variabel independen secara parsial (individu) berpengaruh

terhadap variabel dependen, dengan asumsi variabel independen

yang lain konstan. Hipotesis nol (H0) yang hendak diuji adalah

apakah suatu parameter (bi) sama dengan nol, atau :

H0 : bi = 0

Artinya, variabel independen bukan merupakan penjelas yang

commit to user

35 (Ha) apakah parameter suatu variabel tidak sama dengan nol,

atau :

Ha : bi ≠ 0

Artinya, variabel independen merupakan penjelas yang signifikan

terhadap variabel dependen.

Adapun kriteria pengambilan keputusannya sebagai berikut

(Ghozali, 2005 : 84) :

1) Apabila jumlah degree of freedom (df) adala 20 atau lebih

dan derajat kepercayaan sebesar 5%, maka H0 yang

menyatakan bi = 0 dapat ditolak bila nilai t lebih besar dari

2. Dengan kata lain, Ha yang menyatakan bahwa suatu

variabel independen secara individual mempengaruhi

variabel dependen dapat diterima.

2) Membandingkan nilai statistik t dengan titik-titik kritis

menurut tabel. Apabila nilai statistik t hitung lebih besar

dibandingkan dengan nilai t tabel, maka H0 ditolak dan Ha

diterima.

4. Koefisien Determinasi (Uji R2)

Uji ini digunakan untuk mengetahui tingkat ketepatan

perkiraan dalam analisis regresi. Koefisien determinasi (R2) pada

intinya mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel independen. Nilai koefisien determinasi

commit to user

36 independen dalam menjelaskan variasi variabel dependen amat

terbatas. R2 dikatakan baik jika semakin mendekati 1. Jika R2 sama

dengan 1 berarti bahwa variabel independen berpengaruh sempurna

terhadap variabel dependen. Sedangkan jika R2 sama dengan 0, maka

tidak ada pengaruh variabel independen terhadap variabel dependen.

5. Koefisien Beta Standar

Koefisien Beta Standar digunakan untuk mengetahui variabel

bebas yang berpengaruh paling dominan terhadap variabel terikat.

Pengujiannya dengan melihat nilai beta standar pada analisis regresi

linier berganda. Variabel bebas yang mempunyai koefisien beta

standar dan korelasi parsial paling tinggi berarti mempunyai pengaruh

commit to user

37 BAB IV

ANALISA DATA DAN PEMBAHASAN

Dalam bab ini disajikan analisis terhadap data penelitian dan pengujian

hipotesis yang telah dikemukakan pada bab sebelumnya dengan menggunakan

teknik-teknik analisis yang telah ditentukan. Hipotesis yang akan diuji adalah

tentang pengaruh cash position, debt to equity ratio, return on asset, firm size, growth potential, holding, dan tax rate terhadap dividend payout ratio perusahaan yang terdaftar di Bursa Efek Indonesia. Selain itu, juga diuji tentang variabel yang

mempunyai pengaruh paling dominan terhadap dividend payout ratio. Pengujian hipotesis menggunakan uji Regresi Linier Berganda dan diproses dengan

menggunakan bantuan program SPSS 16.00 for Windows.

A. Analisis Data

Penelitian ini mengambil sampel perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonesia tahun 2005 sampai tahun 2009.

Berdasarkan data yang diperoleh dari Indonesian Capital Market Directory

periode tahun 2005 sampai tahun 2009 diperoleh sampel yang akan

digunakan sebagai objek penelitian yaitu 16 perusahaan. Teknik

pengambilan sampel yang digunakan dalam penelitian ini yaitu metode

purposive sampling. Sampel tersebut dipilih atas dasar kesesuaian karakteristik sebagai berikut:

1) Perusahaan publik yang terdapat di Bursa Efek Indonesia tahun

2005-2009.

commit to user

38 2) Perusahaan-perusahaan tersebut telah menyampaikan laporan

keuangannya secara rutin dan mempunyai data keuangan yang lengkap

sesuai yang dibutuhkan dalam penelitian ini.

3) Perusahaan yang terus menerus membagikan dividen kepada

pemegang sahamnya tahun 2005-2009.

4) Dividend payout ratio (DPR) yang dimiliki adalah lebih kecil atau

sama dengan satu, karena untuk menghindari indikasi permasalahan

kebangkrutan bagi perusahaan.

Data sampel perusahaan akan ditampilkan secara ringkas dalam tabel

berikut:

Tabel IV. 1

DAFTAR SAMPEL PERUSAHAAN

NO NAMA PERUSAHAAN

1 PT. ADIRA DINAMIKA MULTI FINANCE,TBK 2 PT. BAKRIE SUMATRA PLANTATIONS, TBK 3 PT. BANK DANAMON INDONESIA, TBK 4 PT. BANK MANDIRI (PERSERO), TBK 5 PT. BFI FINANCE INDONESIA, TBK 6 PT. COLORPAK INDONESIA, TBK 7 PT. FAST FOOD INDONESIA, TBK 8 PT. GUDANG GARAM, TBK

9 PT. MAYORA INDAH, TBK 10 PT. MERCK, TBK

11 PT. MULTI BINTANG INDONESIA, TBK 12 PT. SEPATU BATA, TBK

13 PT. SUMI INDO KABEL, TBK 14 PT. SUMMARECON AGUNG, TBK 15 PT. TUNAS RIDEAN, TBK

16 PT. UNITED TRACTORS, TBK

commit to user

39

B. Deskripsi Data

Dengan melakukan perhitungan statistik deskriptif, maka dapat

diketahui gambaran tentang data cash position (CASH), debt to equity ratio (DER), return on asset (ROA), firm size (SIZE), growth potential (GROW),

holding (HOLD), tax rate (TAX) dan dividend payout ratio (DPR). Gambaran mengenai data tersebut dapat dilihat dalam tabel berikut ini:

Tabel IV. 2

Sumber: Hasil pengolahan data (lampiran 6)

Dari tabel IV. 2 diatas, dapat diketahui nilai rata-rata cash position

yaitu sebesar 126,096%. Nilai cash position terkecil dicapai oleh PT. Multi Bintang Indonesia Tbk, yaitu sebesar 6,5% pada tahun 2006. Sedangkan

nilai cash position terbesar dicapai oleh PT. Bank Danamon Indonesia Tbk,

yaitu sebesar 557,5% pada tahun 2006.

Variabel debt to equity ratio memiliki nilai rata-rata sebesar 1,07713

commit to user

40 equity ratio terbesar dicapai oleh PT. Tunas Ridean Tbk, yaitu sebesar 3,440 kali pada tahun 2005.

Variabel return on asset memiliki nilai rata-rata sebesar 10,521%. Nilai return on asset terkecil dicapai oleh PT. Bank Mandiri (Persero) Tbk,

yaitu sebesar 0,2% pada tahun 2005. Nilai return on asset terbesar dicapai oleh PT. Merck Tbk, yaitu sebesar 33,8% pada tahun 2009.

Variabel firm size memiliki nilai rata-rata sebesar 1,46073E1. Nilai firm size terkecil dicapai oleh PT. Colorpak Indonesia Tbk, yaitu sebesar 11,587 pada tahun 2005. Sedangkan nilai firm size terbesar dicapai oleh PT.

Bank Danamon Indonesia Tbk, yaitu sebesar 18,032pada tahun 2005.

Nilai rata-rata growth potential yaitu sebesar 19,761%. Nilai growth

potential terkecil sebesar -15,3% dicapai oleh PT. Colorpak Indonesia Tbk pada tahun 2009. Sedangkan nilai growth potential terbesar sebesar 76,9% dicapai oleh PT. BFI Finance Indonesia Tbk pada tahun 2007.

Variabel holding memiliki nilai rata-rata sebesar 30,440%. Nilai

holding terkecil dicapai oleh PT. Adira Dinamika Multi Finance Tbk, yaitu sebesar 4,6% pada tahun 2007. Sedangkan nilai holding terbesar dicapai oleh PT. Bakrie Sumatra Plantations Tbk, yaitu sebesar 73,0% pada tahun

2009.

Variabel tax rate memiliki nilai rata-rata sebesar 28,9709%. Nilai tax

commit to user

41 Variabel dividend payout ratio memiliki nilai rata-rata sebesar

35,1492%. Nilai dividend payout ratio terkecil dicapai oleh PT. Sepatu Bata Tbk, yaitu sebesar 7,77% pada tahun 2005. Sedangkan nilai dividend payout

ratio terbesar dicapai oleh PT. Multi Bintang Indonesia Tbk, yaitu sebesar 89,89% pada tahun 2002.

C. Pengolahan Data

Sebelum melakukan regresi untuk pengujian hipotesis, terlebih

dahulu dilakukan pengujian normalitas data dan pengujian asumsi klasik

yang merupakan persyaratan untuk melakukan regresi.

1. Uji Normalitas

Uji normalitas data bertujuan untuk menguji dalam model

regresi, variabel dependen dan variabel independen keduanya

mempunyai distribusi normal atau tidak. Dalam penelitian ini, uji

normalitas data dilakukan dengan menggunakan uji statistik

Non-Parametrik Kolmogorov-Smirnov. Uji ini dilakukan dengan membandingkan nilai signifikansi yang diperoleh dengan taraf

signifikansi yang sudah ditentukan yaitu 0,05. Apabila nilai

signifikansi (p-value) lebih besar dari taraf signifikansi yaitu 0,05

maka data berdistribusi normal.

Hasil pengujian normalitas data dengan menggunakan uji

commit to user

Normal Parametersa Mean .0000000 Std. Deviation .14872160 Most Extreme Differences Absolute .105 Positive .105 Negative -.065 Kolmogorov-Smirnov Z .924 Asymp. Sig. (2-tailed) .360 a. Test distribution is Normal.

Sumber: Hasil pengolahan data (lampiran 7)

Berdasarkan hasil diatas diketahui bahwa nilai

Kolmogorov-Smirnov (K-S) sebesar 0,924 dengan Asymp.Sig (2-tailed) sebesar 0,360 atau probabilitas diatas 0.05 (0,360 > 0,05) maka dapat

dinyatakan bahwa data berdistribusi normal.

2. Uji Asumsi Klasik

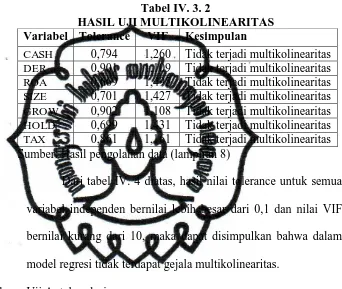

a. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji ada

hubungan yang sempurna atau hubungan yang hampir sempurna

diantara variabel bebas pada model regresi. Cara yang digunakan

untuk mendeteksi ada tidaknya gejala multikolinearitas adalah

dengan melihat nilai tolerance dan Variance Inflation Factor

(VIF). Jika nilai tolerance dibawah 0,1 dan VIF lebih besar dari

commit to user

43 nilai tolerance diatas 0,1 dan VIF dibawah 10 maka tidak terjadi

multikolinearitas.

Hasil pengujian multikolinearitas ditunjukkan dalam tabel

berikut ini:

Tabel IV. 3. 2

HASIL UJI MULTIKOLINEARITAS

Variabel Tolerance VIF Kesimpulan

CASH 0,794 1,260 Tidak terjadi multikolinearitas DER 0,901 1,109 Tidak terjadi multikolinearitas ROA 0,669 1,495 Tidak terjadi multikolinearitas SIZE 0,701 1,427 Tidak terjadi multikolinearitas GROW 0,902 1,108 Tidak terjadi multikolinearitas HOLD 0,699 1,431 Tidak terjadi multikolinearitas TAX 0,861 1,161 Tidak terjadi multikolinearitas Sumber: Hasil pengolahan data (lampiran 8)

Dari tabel IV. 4 diatas, hasil nilai tolerance untuk semua

variabel independen bernilai lebih besar dari 0,1 dan nilai VIF

bernilai kurang dari 10, maka dapat disimpulkan bahwa dalam

model regresi tidak terdapat gejala multikolinearitas.

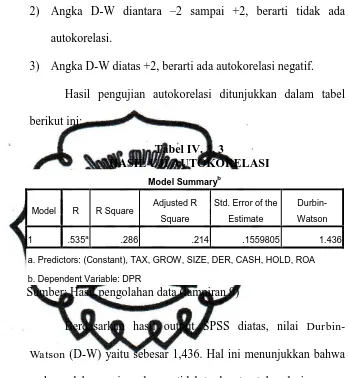

b. Uji Autokorelasi

Uji autokorelasi digunakan untuk mendeteksi adanya

korelasi internal diantara anggota-anggota dari serangkaian

pengamatan yang tersusun dalam rangkaian ruang dan waktu.

Untuk mendeteksi adanya autokorelasi dapat dilihat dari nilai

Durbin-Watson. Panduan mengenai angka Durbin-Watson (D-W) untuk mendeteksi autokorelasi bisa dilihat dalam tabel D-W.

Kriteria pengujiannya adalah sebagai berikut (Santoso,

commit to user

44 1) Angka D-W dibawah –2, berarti ada autokorelasi positif.

2) Angka D-W diantara –2 sampai +2, berarti tidak ada

autokorelasi.

3) Angka D-W diatas +2, berarti ada autokorelasi negatif.

Hasil pengujian autokorelasi ditunjukkan dalam tabel

berikut ini: a. Predictors: (Constant), TAX, GROW, SIZE, DER, CASH, HOLD, ROA b. Dependent Variable: DPR

Sumber: Hasil pengolahan data (lampiran 9)

Berdasarkan hasil output SPSS diatas, nilai

Durbin-Watson (D-W) yaitu sebesar 1,436. Hal ini menunjukkan bahwa pada model regresi cenderung tidak terdapat autokorelasi.

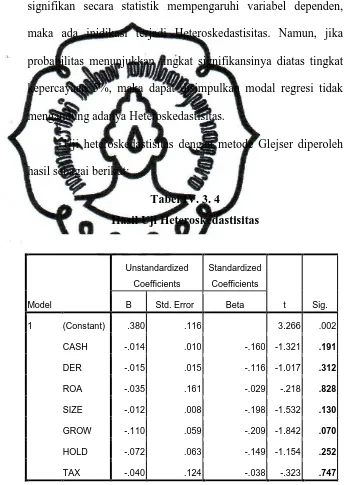

c. Uji Heteroskedastisitas

Dalam penelitian ini, uji heteroskedastisitas dimaksudkan

untuk mengetahui dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain

(Ghozali, 2005 : 105). Jika varian dari residual satu pengamatan

kepengamatan lain tetap, maka disebut homoskedastisitas dan

commit to user

45 Cara mendeteksi ada atau tidaknya heteroskedastisitas

salah satunya adalah dengan menggunakan uji Glejser. Glejser

mengusulkan untuk meregres nilai absolute residual terhadap

variabel independen (Gujarati, 2003). Jika variabel independen

signifikan secara statistik mempengaruhi variabel dependen,

maka ada inidikasi terjadi Heteroskedastisitas. Namun, jika

probabilitas menunjukkan tingkat signifikansinya diatas tingkat

kepercayaan 5%, maka dapat disimpulkan modal regresi tidak

mengandung adanya Heteroskedastisitas.

Uji heteroskedastisitas dengan metode Glejser diperoleh

hasil sebagai berikut:

Sumber: Hasil pengolahan data (lampiran 10)

commit to user

46 Pengujian heteroskedastisitas diatas, variabel cash

position (CASH), debt to equity ratio (DER), return on asset (ROA), firm size (SIZE), growth potential (GROW), holding (HOLD), dan tax rate (TAX) tidak signifikan secara statistik

terhadap nilai absolute residual dari model regresi yang

ditunjukkan oleh nilai probabilitas sebesar 0.191, 0.312, 0.828,

0.130, 0.070, 0.252, dan 0.747 lebih besar dari nilai signifikansi

0,05 sehingga dinyatakan bahwa model regresi tidak terjadi

heteroskedastisitas.

Selain itu metode yang digunakan untuk menguji ada atau

tidaknya heteroskedastisitas adalah dengan melihat grafik plot

antara nilai variabel dependen (ZPRED) dengan nilai residual

(SRESID). Dasar analisis ini adalah :

3) Jika titik-titik yang ada membentuk pola tertentu yang

teratur seperti bergelombang atau melebar kemudian

menyempit, maka mengindikasikan telah terjadi

heteroskedastisitas.

4) Jika tidak terdapat pola yang jelas, serta titik-titik menyebar

di atas dan di bawah angka 0 pada sumbu y, maka tidak

terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dengan menggunakan grafik