Oleh: RACHMAT NIM: 103046128316

KONSENTRASI MUAMALAT

PROGRAM STUDI PERBANKAN SYARI’AH

FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

STUDI PERBANDINGAN LEMBAGA PEMBIAYAAN ANTARA PEMBIAYAAN MULTIFINANCE SYARIAH DAN PEMBIAYAAN KONVENSIONAL

PADA PT. FEDERAL INTERNATIONAL FINANCE (FIF)

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh:

RACHMAT NIM : 103046128316

Di Bawah Bimbingan

Dr. Afifi Fauzi Abbas, MA NIP.19560906 198203 1 004

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 2010 H / 1431 M

Skripsi yang berjudul STUDI PERBANDINGAN LEMBAGA PEMBIAYAAN ANTARA PEMBIAYAAN MULTIFINANCE SYARI’AH DAN PEMBIAYAAN KONVENSONAL PADA PT. FEDERAL INTERNATIONAL FINANCE ( FIF) telah diujikan dalam Sidang Munaqasah Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada tanggal 2 September 2010. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (SE.Sy) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 2 September 2010 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. DR. H. Muhammad Amin Suma, SH, MA, MM NIP. 195505051982031012

PANITIA UJIAN MUNAQASAH

1. Ketua : DR. Euis Amalia, M.Ag. (………) NIP. 197107011998032002

2. Sekretaris : H.Ah. Azharudin Lathif, M.Ag,MH (………) NIP. 197407252001121001

3. Pembimbing: Dr. Afifi Fauzi Abbas, MA. (………) NIP. 195609061982031004

4. Penguji I : Dr. Jaenal Arifin, M.Ag (………) NIP. 197210161998031004

5. Penguji II : A.M. Hasan Ali, MA. (………) NIP. 197512012005011005

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 (satu) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 28 Juni 2010

Rachmat

Segala puji dan syukur penulis panjatkan hanya bagi Allah SWT, Tuhan semesta alam yang dengan limpahan rahmat-Nya penulis dapat menyelesaikan skripsi ini. Shalawat dan salam semoga senantiasa Allah melimpahkan kepada Nabi Muhammad SAW., keluarga, para sahabat, para tabi’in dan pengikutnya.

Penulisan karya tulis ilmiah dalam bentuk skripsi ini merupakan salah satu bagian syarat untuk menyelesaikan studi strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syariah (SE.Sy) di Fakultas Syariah dan hukum UIN Syarif Hidayatullah Jakarta. Suatu anugrah kenikmatan dari Allah SWT. yang diberikan kepada penulis hingga dapat mempersembahkan yang terbaik kepada orang tua, seluruh keluarga dan pihak-pihak yang telah memberikan kontribusinya kepada penulis.

Dengan tersusunnya karya ilmiah ini, penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya sebagai penghargaan yang tinggi yaitu kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM. selaku Dekan Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia, M.Ag, selaku Ketua Program Studi Muamalat serta Ah. Azharuddin Lathif, M.Ag, sebagai Sekretaris Program Studi Muamalat yang telah membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

3. Dr. Afifi Fauzi Abbas, MA, sebagai dosen pembimbing yang telah sempat meluangkan waktunya memberikan bimbingan dan arahan serta bantuan literature dalam proses penulisan karya tulis skripsi ini.

4. Yoelhandry Barda, SE., selaku Supervisor Divisi Syariah PT. Federal International Finance, yang telah memberikan informasi berupa data sebagai pemenuhan kebutuhan karya tulis ilmiah ini.

5. Lilik Istiqoriyah, S.Ag, SS., selaku kaur perpustakaan Fakultas Syariah dan Hukum, beserta staf-stafnya dan segenap pengurus dan pegawai Perpustakaan Utama UIN Syarif Hidayatullah Jakarta yang telah memberikan pelayanannya dalam penyediaan data-data kepustakaan untuk proses penulisan skripsi ini. 6. Orang tuaku tercinta, dengan curahan kasih sayang dan doanya yang tak bisa

aku membalas sepenuhnya. Semoga Allah melimpahkan kasih sayang-Nya kepada mereka, dan untuk ayahku yang ada di alam kubur semoga Allah memberikan rahmat-Nya, diampuni segala dosa dan diterima amal perbuatan baiknya, Amiin.

7. Kakakku Maryono yang ku cinta, yang telah membantuku hingga dapat kuliah di kampus tercinta ini baik berupa materi ataupun non materi, serta saudara-saudaraku yang ku sayangi semuanya,

8. Teman-teman sekelas: Reva Arbano, Abdi, Eldri, Budi yang telah memberikan bantuannya baik dalam proses penulisan skripsi ataupun inspirasinya, serta semua teman-teman kelas PS-C 2003 yang tidak disebutkan namanya, terima kasih atas pertemanan dalam belajar bersamanya.

vi

diberikan kepadaku dengan ikhlas, semoga Allah SWT. membalas atas semuanya,

10.Muhammad Dhiya selaku manager saya, yang telah baik hati memberikan izin cuti kerja untuk proses penulisan skripsi ini, serta teman-teman kerja KOPKAR PT. Enseval “WADHIKA” terima kasih atas kerjasamanya.

Hanya doa yang ku panjatkan untuk semuanya semoga Allah SWT. membalasnya dengan karunia nikmat yang berkah kepada mereka semuanya, atas amalnya yang telah memberikan bantuan dan dukungannya hingga dapat terselesaikannya skripsi ini.

Jakarta, September 2010

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING... i

LEMBAR PENGESAHAN PANITIA UJIAN MUNAQASAH... ii

LEMBAR PERNYATAAN ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 8

D. Objek Penelitian... 9

E. Kajian Pustaka ... 9

F. Kerangka Teori dan Kerangka Konsep... 11

G. Metodologi Penelitian... 14

H. Sistematika Penulisan ... 17

BAB II KONSEP MULTIFINANCE SYARIAH DAN KONVENSIONAL A. Tinjauan Umum Tentang Multifinance Syariah dan Konvensional ... 19

1. Pengertian Tentang Multifinance Syariah dan Konvensional ... 19

2. Tujuan dan Manfaat Multifinance ... 20

3. Jenis-Jenis Kegiatan Usaha Multifinance... 22

4. Batasan Kegiatan Usaha Multifinace ... 33

B. Landasan Hukum Islam Mengenai Multifinance... 34

viii

BAB III PRODUK PEMBIAYAAN MOTOR DI PT. FEDERAL

INTERNATIONAL FINANCE (FIF)

A. Sejarah Singkat dan Perkembangan PT. FIF ... 45

B. Gambaran Umum Tentang Produk Pembiayaan Motor Syariah dan

Konvensional ... 48

C. Perkembangan Mengenai Pembiayaan Motor Pada PT FIF ... 50

BAB IV ANALISIS PERBANDINGAN ANTARA PEMBIAYAAN

MOTOR SYARIAH DAN KONVENSIONAL

A. Perbedaan Lembaga Pembiayaan Motor syari’ah dan konvensional ... 54

B. Perbedaan Mekanisme Operasional Multifinance syari’ah dan Konvensional di PT. FIF pada pembiayaan motor... 59

C. Perbandingan laba yang diperoleh antara pembiayaan motor syariah dan konvensional pada PT FIF. ... 72

D. Tantangan dan peluang pembiayaan motor multifinance syari’ah 75

BAB V PENUTUP

A. Kesimpulan ... 79 B. Saran... 82

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan salah satu negara berkembang yang memiliki prospek yang baik dalam kegiatan ekonomi, hal ini dapat dilihat dengan semakin banyaknya lembaga keuangan bank dan non bank yang berkembang dengan baik. Pengembangan keuangan Indonesia juga ditandai dengan adanya diversifikasi produk keuangan, yaitu dengan bermunculannya lembaga pembiayaan di luar bank yang dapat dijadikan alternatif dalam pemenuhan kebutuhan masyarakat akan pembiayaan yang diinginkan. Semakin berkembangnya lembaga keuangan non bank yang menawarkan berbagai bentuk fasilitas pembiayaan akan lebih memperluas penyediaan pembiayaan alternatif bagi dunia usaha serta kebutuhan masyarakat Indonesia dalam sistem perekonomian Indonesia.

Perluasan lembaga pembiayaan disambut baik oleh pemerintah, yaitu dengan adanya Kepres No 61 Tahun 1988, dimana dalam Kepres ini di dalamnya terdapat landasan operasional yang jelas. Adapun beberapa jenis usaha dalam lembaga pembiayaan diantaranya adalah sewa guna usaha (leasing), modal ventura (venture capital), kartu plastik, anjak piutang, (factoring), pembiayaan konsumen (consumers finance), dan perdagangan surat berharga.1 Melihat

1

Ade Arthesa & Edia Handiman, Bank & Lembaga Keuangan Bukan Bank, (Jakarta: PT. Indeks, 2006)., h.248

karakteristik jenis usaha yang beragam, maka perusahaan pembiayaan yang melakukan lebih dari satu kegiatan sering disebut dengan multifinance company. 2

Dalam perkembangan selanjutnya, landasan hukum perusahaan pembiayaan semakin kuat dengan Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 tentang perusahaan pembiayaan, yang menjelaskan bahwa : “Perusahaan pembiayaan adalah badan usaha di luar bank dan lembaga keuangan bukan bank yang khusus didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha lembaga pembiayaan”3

Peraturan Menteri Keuangan inilah yang membuat posisi lembaga pembiayaan memiliki peluang yang besar dalam mengembangkan dan menguatkan lembaga pembiayaan di Indonesia.

Secara umum perusahaan pembiayaan berfungsi menyediakan produk yang berkualitas dan pelayanan yang profesional. Selain beroperasi menggunakan system keuangan konvensional, lembaga pembiayaan ini juga dapat melakukan kegiatannya dengan pembiayaan berdasarkan prinsip syariah dimana pada saat ini prinsip syariah sedang berkembang dalam berbagai transaksi keuangan di Indonesia sebagai alternatif pembiayaan yang adil dan berkah bagi individu yang menjalankannya.

Peningkatan pendapatan masyarakat dan kemajuan dunia usaha secara tidak langsung berpengaruh terhadap kebutuhan akan dana atau sumber dana yang dapat memenuhi keinginan mereka. Masyarakat akan terus mencari sumber dana

2

Andi Soemitra, Bank & Lembaga Keuangan Syariah, (Jakarta : Kencana 2009).,h.332 3

3

yang paling tepat sesuai dengan kebutuhannya. Selain bank, lembaga pembiayaan dapat memenuhi semua kebutuhan masyarakat akan dana. Lebih dari itu, lembaga pembiayaan ternyata dapat memberikan berbagai kemudahan dibandingkan dengan bank. Kemudahan tersebut menjadikan lembaga pembiayaan mengalami perkembangan yang cukup tinggi di negara kita.4

Islam sebagai agama yang rahmatan lil ’alamin (kasih sayang untuk seluruh alam) mengajarkan bagaimana hubungan antara sesama manusia (mu’amalat) dengan tidak saling merugikan atau tidak saling mendzalimi antar sesamanya. Hal ini yang disebut dengan ekonomi Islam (mu’amalat) yang mana bertujuan mewujudkan tingkat pertumbuhan ekonomi jangka panjang dan memaksimalkan kesejahteraan manusia (falah). Falah berarti terpenuhinya kebutuhan individu masyarakat dengan tidak mengabaikan keseimbangan makro ekonomi (kepentingan sosial), keseimbangan ekologi dan tetap memperhatikan nilai-nilai keluarga dan norma-norma.

Sistem keuangan Islam yang bebas dari prinsip bunga diharapkan mampu menjadi alternatif terbaik dalam mencapai kesejahteraan masyarakat. Penghapusan prinsip bunga ini memiliki dampak makro yang cukup baik bagi perkembangan ekonomi Indonesia, hal ini dapat dilihat dengan banyaknya lembaga keuangan yang menggunakan prinsip syariah dalam menjalankan kegiatannya.5 Untuk mewujudkan sistem keuangan yang adil dan efisien, maka

4

Ade & Edia, Bank & Lembaga., h. 247 5

setiap tipe dan lapisan masyarakat harus terwadahi keinginannya dalam berinvestasi dan berusaha, sesuai dengan kemampuan dan keinginan mereka. Lembaga pembiayaan harus memfasilitasi hal tersebut guna menampung seluruh keinginan masyarakat dalam memenuhi kebutuhan akan sumber dana yang mereka inginkan. Disamping itu, peran dan kinerja perbankan tidak akan optimal tanpa didukung oleh sistem keuangan yang tangguh (robust financial system). Sistem keuangan yang tangguh harus mampu menghindari dan memecahkan masalah keuangan yang dihadapi, yaitu potensi adanya resiko sistemik ketidakstabilan sistem keuangan (sistemik risk), potensi adanya resiko bank run, resiko kelebihan atau kekurangan likuiditas perbankan, dan resiko terhadap buruknya pelayanan yang diberikan oleh bank. Dengan alasan itulah, maka diperlukan institusi-institusi pendukung dalam sistem keuangan, seperti lembaga pembiayaan yang ada saat ini.6

Seperti yang diketahui bahwa struktur sistem keuangan di Indonesia hingga saat ini masih didominasi oleh perbankan dan lembaga pembiayaan konvensional lainnya, namun perlahan geliat lembaga pembiayaan dengan prinsip syariah juga semakin tumbuh. Menurut data DSN MUI pada tahun 2008 terdapat 11 lembaga pembiayaan syariah, salah satunya adalah perusahan pembiayaan PT. Federal International Finance (FIF). 7

PT. Federal International Finance (FIF) adalah perusahaan pembiayaan, yaitu badan usaha diluar bank dan lembaga keuangan bukan Bank, yang khusus

6

Ibid., h. 7 - 8 7

5

didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha lembaga pembiayaan Dari usaha-usaha perusahaan pembiayaan PT. FIF fokus pada usaha pembiayaan konsumen, lebih khususnya lagi pembiayaan sepeda Motor Honda untuk End User (pengguna), baik baru maupun bekas.

Pada tanggal 1 Oktober 2005, PT. Federal International Finance (FIF) – anak perusahaan PT. Astra International Tbk- meluncurkan produk baru pembiayaan sepeda motor Honda berupa Pembiayaan Syari’ah. PT. FIF merupakan perusahaan pertama yang menjalankan multifinance dengan prinsip-prinsip dasar syari’ah. Dalam bisnis ini (syari’ah), unsur transparansi, openness, fairness dan unversalitas merupakan hal penting yang harus dilakukan dalam menjalankan akad atau perjanjian dengan konsumen.

FIF merupakan perusahaan pembiayaan yang paling besar omset transaksi pembiayaan konsumen dan keuangannya. Menurut data yang diperoleh perusahan ini sudah membuka 123 cabang di seluruh Indonesia, dengan target pembiayaan yang telah tercapai pada tahun ini meningkat hingga mencapai Rp12,5 triliun lebih tinggi dibandingkan dengan realisasi tahun lalu sebesar Rp12 triliun, karena pada Oktober 2009 penyaluran kredit telah mencapai Rp10 triliun atau 85% dari target perseroan yang sebelumnya dipatok Rp12,3 triliun.8 Pada tahun ini FIF juga membukukan laba Rp570,9 miliar, naik hingga 20% dari Rp471,6 miliar pada September tahun lalu seiring dengan pendapatan pembiayaan konsumen yang juga tinggi, yaitu mencapai Rp2,7 triliun.

8

Unit usaha milik PT Federal International Finance (FIF) menunjukan peningkatan yang baik. Sampai akhir Juni lalu, pembiayaan syariah yang dikeluarkan FIF telah sesuai target, sehingga pada tahun ini FIF mampu mencapai target pembiayaan unit syariah menjadi 12% dari total pembiayaan FIF. Di tahun sebelumnya, unit syariah hanya mencapai 7% dari total pembiayaan perusahaan, dengan target pembiayaan untuk seluruh FIF adalah 800.000 unit kendaraan. Sebagai gambaran profit FIF secara keseluruhan bisa meningkat hingga 20% pada tahun ini dibandingkan dengan posisi pada tahun lalu.9

Hadirnya FIF Syari’ah ini merupakan sebuah penawaran alternatif kepada masyarakat, saat ingin memilih lembaga pembiayaan kredit sepeda motor. Dengan adanya pilihan ini, maka masyarakat bisa menentukan mana yang cocok dengan keuangannya, serta sesuai dengan selera hatinya. Khususnya bagi kaum muslimin yang ingin membeli kendaraan bermotor secara tidak tunai atau dengan cara mengangsur yang sesuai dengan syari’at Islam. FIF Syari’ah hadir untuk memberikan ketenangan kepada kaum muslimin yang ingin membeli sepeda motor secara angsur dengan tidak ada keraguan dalam melakukan praktek-praktek mu’amalat yang sesuai dengan syari’at Islam.10

Dengan hadirnya FIF dalam memberikan alternatif pembiayaan baik itu konvensional maupun syariah menunjukan bahwa perusahaan ini memiliki komitmen tinggi dalam penguatan ekonomi bangsa ini. Dalam prosesnya tentunya

9

Harian Bisnis Indonesia - Jum'at, “FI F lonj akkan pem biayaan syariah” 9 Oct 2009, h.6 10

7

berbeda antara sistem konvensional dan syariah dalam mekanisme pembiayaan, serta hal-hal yang terkait di dalamnya, oleh karena itu permasalahan yang akan penulis teliti adalah mengenai gambaran perbandingan pembiayaan syariah dan konvensional pada perusahaan FIF.

Dengan bertitik tolak pada pemaparan di atas maka penulis tertarik untuk mengkaji lebih dalam mengenai “Studi Perbandingan Lembaga Pembiayaan antara Pembiayaan Multifinance Syari’ah dan Pembiayaan Konvensonal pada

PT. Federal International Finance ( FIF)”.

B. Perumusan Masalah

Perumusan yang akan diteliti adalah :

1. Apa perbedaan antara multifinance syariah dengan multifinance konvensional?

2. Bagaimana mekanisme operasional multifinance syari’ah dan konvensional di PT. FIF pada pembiayaan motor ?

3. Bagaimana perbandingan laba yang diperoleh antara pembiayaan motor sayariah dan konvensional pada PT FIF ?

4. Apa tantangan dan peluang pembiayaan multifinance syari’ah pada pembiayaan motor PT FIF Syariah ?

C. Tujuan dan Kegunaan Penelitian

keuangan syari’ah kepada masyarakat umum dan para akdemisi khususnya untuk lebih mengenal pembiayaan multifinance syari’ah dan konvensional. Penelitian ini berupaya mendeskripsikan secara empiris beberapa permasalahan yang diangkat:

1. Perbedaan multifinance syari’ah dengan multifinance konvensional

2. Mekanisme operasional multifinance syari’ah dan konvensional di PT. FIF dalam pembiayaan motor.

3. Perbandingan laba yang diperoleh antara pembiayaan motor syariah dan konvensional pada PT FIF.

4. Tantangan dan peluang pembiayaan multifinance syari’ah.

Adapun kegunaan dari penelitian ini baik bagi peneliti dan masyarakat umum adalah:

1. Kegunaan Teoritis

a. Untuk memberikan pemahaman kepada masyarakat khususnya kalangan akademisi mengenai pembiayaan syari’ah

b. Sebagai bahan pustaka yang nantinya diharapkan dapat menambah pemahaman secara mendalam mengenai pembiayaan syari’ah.

2. Kegunaan Praktis

9

b. Memberikan pemahaman kepada praktisi ekonomi Islam sebagai acuan dalam melaksanakan prinsip-prinsip perekonomian syari’ah yang sesuai dengan aturan serta landasan syari’at islam.

D. Objek Penelitian

Dalam pembahasan ini yang menjadi objek penelitian adalah PT. Federal International Finance, perusahaan yang bergerak dibidang pembiayaan konsumen dengan menggunakan dual system ekonomi yaitu system konvensional dan system syari’ah.

PT. Federal International Finance (FIF) adalah perusahaan pembiayaan yang fokusnya memberikan pembiayaan motor baik yang masih baru atau yang sudah bekas kepada konsumen. Selain itu PT. FIF juga memberikan pembiayaan barang – barang elektronik atau kebutuhan rumah tangga.

E. Kajian Pustaka

Sebelum pembahasan skripsi ini lebih mendalam, penulis mencoba mengkaji karya-karya skripsi yang temanya hampir sama tetapi lain pembatasan masalahnya atau obyeknya sama tetapi temanya beda. Ada beberapa skripsi yang temanya mendekati dengan skripsi yang akan dibahas oleh penulis, diantaranya adalah:

11

2. Skripsi berjudul “Mekanisme Leasing pada PT. Swadharma Surya Finance menurut Hukum Positif & Hukum Islam, oleh Rica Anggraeni (2006), mahasiswi UIN Syarif Hidayatullah, Fakultas Syari’ah dan Hukum, Program Studi Mu’amalat, Konsentrasi Perbankan Syari’ah. Dalam penelitian ini pembatasan masalahnya adalah bagaimana pandangan hukum Islam dan hukum positif terhadap praktek leasing. Perbedaan skripsi diatas dengan penelitian yang akan dibahas oleh penulis yaitu skripsi diatas hanya membahas suatu tinjauan atau pandangan hukum Islam dan hukum positif terhadap leasing, dengan berfokus hanya pada analisis hukum. Sedangkan skripsi yang akan dibahas oleh penulis adalah membahas bukan hanya leasing tetapi beberapa macam transaksi pembiayaan yang disebut dengan multifinance dan yang akan diteliti adalah konsep, mekanisme dan operasional multifinance dengan membandingkan antara multifinance syari’ah dan konvensional.

F. Kerangka Teori

maupun bukan bank haruslah dinamis, sehingga informasi yang tepat dapat diterima oleh masyarakat dengan baik.11

Lembaga pembiayaan atau dikenal dengan multifinance merupakan salah satu lembaga keuangan bukan bank di Indonesia yang mempunyai aktivitas membiayai kebutuhan masyarakat baik bersifat produktif maupun konsumtif. Lembaga pembiayaan di Indonesia saat ini telah menunjukkan perkembangan yang sangat pesat. Hal ini terjadi karena semakin meningkatnya kemajuan dunia usaha serta pendapatan masyarakat, karena secara umum Indonesia telah menunjukkan peningkatan pendapatan per kapita masyarakatnya setelah melewati masa krisis (tahun 1997/1998).

Kebijakan pengembangan dan perluasan berbagai jenis lembaga keuangan melalui diversifikasi kegiatan pembiayaan landasan operasionalnya diatur lewat Keputusan Presiden No. 61 Tahun 1988 sebagai bagian dari deregulasi 20 Desember 1988 (Paket Desember). Melalui PakDes ini diperkenalkan istilah lembaga pembiayaan yakni badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat. Beberapa jenis usaha dalam lembaga pembiayaan diantaranya adalah sebagai berikut:

1. Sewa guna usaha (leasing) 2. Kartu kredit (credit card)

3. Pembiayaan konsumen (consumer finance)

11

13

4. Modal ventura 5. Anjak piutang

Melihat karakteristik jenis usaha yang beragam, maka perusahaan pembiayaan yang melakukan lebih dari satu kegiatan sering pula disebut dengan multifinance company

Dengan semakin berkembangnya lembaga pembiayaan, maka kebutuhan masyarakat akan pembiayaan pun semakin tinggi, termasuk juga jenis dan prinsip yang digunakan oleh lembaga pembiayaan. Untuk menjawab semua kebutuhan masyarakat Indonesia, lembaga pembiayaan pun menggunakan prinsip syariah sebagai salah satu pemenuhan kebutuhan bagi masyarakat. Dalam melaksanakan kegiatan usaha antara multifinance syariah dan konvensional berbeda dalam hal prinsip, yaitu dalam pengambilan margin keuntungan, kegiatan usaha yang menggunakan prinsip syariah dalam pengambilan margin menggunakan akad bagi hasil dan sewa (ijarah) sedangkan yang menggunakan prinsip konvensional hanya menggunakan bunga.

G. Metode Penelitian

Metodelogi penelitian adalah cara untuk menjawab dan memecahkan masalah yang timbul dalam perumusan masalah. Penulisan ini menggunakan 2 (dua) jenis penelitian, yaitu penelitian kepustakaan dan penelitian lapangan.

1. Penelitian Kepustakaan (Library Research)

Yaitu suatu penelitian yang bertujuan mendapatkan pemahaman yang komprehensif tentang konsep-konsep yang akan dikaji.12

a. Jenis Data

Jenis data yang digunakan dalam penelitian kepustakaan ini adalah data sekunder.

b. Bahan Penelitian

1) Bahan Penelitian Primer

Yaitu bahan penelitian yang memberi petunjuk dan menjelaskan bahan penelitian primer yang terdiri dari:

a) Buku-buku berkaitan mengenai Multifinance diantaranya adalah: 1. Bank & Lembaga Keuangan Bukan Bank, pengarang; Ade

Arthesa & Edia Handiman (Jakarta: PT. Indeks, 2006).

2. Bank & Lembaga Keuangan Syari’ah, pengarang; Andri Soemitra (Jakarta: Kencana, 2009)

b) Artikel, majalah, Perbankan Syariah, karya ilmiah, dan bahan-bahan penelitian yang relevan terhadap penulisan skripsi ini.

12

15

2) Bahan Penelitian Sekunder

Yaitu bahan Penelitian yang menjelaskan bahan primer, yang terdiri dari data-data elektronis (dari Internet) yang dapat diakses untuk penulisan peenelitian ini.

c. Alat Penelitian

Untuk memperoleh data yang dibutuhkan, dilakukan dengan cara melakukan studi dokumen untuk memperoleh abstraksi mengenai hal-hal yang berhubungan dengan permasalahan.

2. Penelitian Lapangan (Field Research)

Penelitian lapangan dilakukan dengan cara pengamatan secara langsung ke lapangan untuk memperoleh data yang diperlukan. Dengan mengamati bentuk transaksi yang ada dalam pembiayaan motor di PT. FIF cabang Rawamangun Jakarta yang melibatkan Kepala Kredit setempat. Dan penulis melakukan tanya jawab dengan mencatat dari jawaban – jawaban yang diberikan serta mendapatkan data berupa print out.

a. Lokasi Penelitian

Penelitian ini akan dilaksanakan di FIF Rawamangun Jakarta. b. Cara Pengambilan Sampel

wawancara berlangsung. Dalam hal ini yang menjadi responden adalah Yoelhandri Barda selaku Supervisor Syari’ah di PT. FIF dilakukan pada tanggal 11 Februari 2010. Pertanyaan pokok yang diajukan adalah sebanyak 9 butir dan dikembangkan menjadi 28 butir pertanyaan. Teknik yang digunakan adalah tanya jawab secara langsung yang menggunakan alat perekam dengan orang yang terkait, dan pertanyaan yang diajukan telah disiapkan sebelumnya. Dari hasil rekaman yang didapat penulis mencatat semua hasil rekaman tersebut. Dengan demikian wawancara kepada narasumber maka dapat diperoleh jawaban yang proporsional dengan tujuan penelitian.

c. Jenis Data

Jenis data yang diperoleh dalam penelitian lapangan ini adalah data primer kualitatif yang diperoleh langsung dari Supervisor Syariah pada PT. FIF.

d. Alat Pengumpul Data

Alat pengumpul data dalam penelitian ini berupa pedoman wawancara. e. Analisis Data

1) Deskriptif

Yaitu menggambarkan suatu gejala data-data dan informasi yang berdasarkan pada fakta yang di peroleh dari lapangan.13 Kemudian

13

17

berdasarkan data-data yang ada penulis akan menganalisa hal-hal yang terkait dengan permasalahan yang akan diteliti.

2) Kualitatif

Yaitu mengelompokkan dan memilih data yang diperoleh dari hasil penelitian kemudian dihubungkan dengan masalah yang akan diteliti menurut kualitas dan kebenarannya sehingga dapat menjawab permasalahan yang ada.

f. Teknik Penulisan

Teknik penulisan dalam penelitian ini penulis menggunakan buku panduan penelitian yang diterbitkan oleh fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2007.

H. Sistematika Penulisan

Untuk memudahkan pembahasan skripsi ini, penulis menyusunnya kedalam lima bab. Bab-bab tersebut secara keseluruhan saling berkaitan satu sama lain, dimana diawali dengan pendahuluan dan diakhiri dengan bab penutup yang berupa kesimpulan dan saran.

Adapun gambaran sekilas mengenai bab-bab tersebut adalah sebagai berikut:

Bab kedua berisi tinjauan teoritis tentang konsep multifinance konvensional dan syari’ah mengenai tinjauan umum, landasan hukum Islam, dan konsep pembiayaan motor pada multifinance syari’ah dan konvensional

Bab ketiga berisi produk pembiayaan motor di PT. FIF, mengenai sejarah singkat, gambaran umum tentang produk pembiayaan motor syari’ah dan konvensional, dan perkembangan mengenai pembiayaan motor pada PT. FIF.

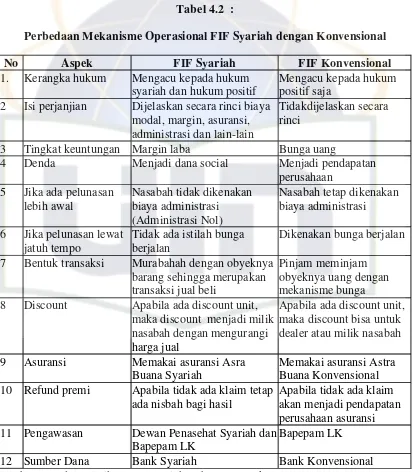

Bab keempat berisi tentang analisis perbandingan antara pembiayaan motor konvensional dan syari’ah mengenai perbedaan lembaga pembiayaan motor syari’ah dan konvensional, perbedaan mekanisme operasional multifinance syari’ah dan konvensional di PT. FIF pada pembiayaan motor, perbandingan laba yang diperoleh, dan tantangan dan peluang pembiayaan motor multifinance syari’ah.

BAB II

KONSEP MULTIFINANCE SYARIAH DAN MULTIFINANCE KONVENSIONAL

A. Tinjauan Umum Tentang Multifinance Syariah dan Konvensional 1. Pengertian Multifinance Syariah dan Konvensional

Lembaga pembiayaan atau dikenal dengan multifinance merupakan salah satu lembaga keuangan bukan bank di Indonesia yang mempunyai aktivitas membiayai kebutuhan masyarakat baik bersifat produktif maupun konsumtif. Lembaga pembiayaan di Indonesia saat ini telah menunjukkan perkembangan yang sangat pesat. Hal ini terjadi karena semakin meningkatnya kemajuan dunia usaha serta pendapatan masyarakat, karena secara umum Indonesia telah menunjukkan peningkatan pendapatan per kapita masyarakatnya setelah melewati masa krisis (tahun 1997/1998).

Menurut Peraturan Menteri Keuangan Nomor 84/PMK.012/2006 tentang perusahaan pembiayaan adalah badan usaha di luar bank dan lembaga keuangan bukan bank yang khusus didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha lembaga pembiayaan1

Secara umum pengertian multifinance antara konvensional dengan syariah adalah sama, yaitu perusahaan pembiayaan yang menyediakan produk berkualitas dan mempunyai aktivitas membiayai kebutuhan masyarakat baik

1

Peraturan Menteri Keuangan No 84 /PMK.012/ 2006, Tentang Perusahaan Pembiayaan

bersifat produktif maupun konsumtif.2 Mengenai perbedaan antara keduanya adalah operasional serta mekanisme dalam pembiayaan produk, multifinance syariah dalam dalam melakukan pembiayaan harus berdasarkan prinsip syariah, yaitu pembiayaan yang harus berdasarkan persetujuan atau kesepakatan antara perusahaan pembiayaan dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan pembiayaan tersebut dalam jangka waktu tertentu dengan imbalan atau bagi hasil atau dengan akad-akad syariah yang lainnya seperti mudharabah, musyarakah, ijarah, salam, istisna dan murabahah, sedangkan lembaga pembiayaan konvensional tidak melakukan persetujuan dengan pihak yang dibiayai mengenai penetapan imbalan yang berupa bunga.3

Dapat dilihat dengan jelas bahwa multifinance syariah dan konvensional dalam hal pengertian memiliki definisi yang sama, hanya saja dalam hal konsep dan mekanisme yang membedakan antara keduanya.

2. Tujuan dan Manfaat didirikannya Multifinance

Perkembangan lembaga keuangan di Indonesia dari tahun ketahun semakin pesat terbukti dengan menjamurnya berbagai lembaga keuangan, baik itu lembaga perbankan maupun lembaga keuangan bukan bank. Awal munculnya kebangkitan perusahaan pembiayaan terjadi pada krisis ekonomi

2

Ade Arthesa & Edia Handiman, Bank & Lembaga Keuangan Bukan Bank, (Jakarta: PT. Indeks, 2006)., h. 247.

3

21

pada tahun 1997/1998 ketika industri perbankan mengalami ketepurukan yang mengakibatkan bank sangat berhati-hati dalam menyalurkan kredit, perusahaan pembiayaan mengambil celah tersebut dengan melakukan ekspansi kredit konsumtif dan disambut positif oleh masyarakat, karena kebutuhan masyarakat terus mengalami peningkatan.4

Tujuan paling utama dari lembaga pembiayaan, pertama adalah pemenuhan kebutuhan pembiayaan terhadap permintaan masyarakat yang semakin meningkat, baik kebutuhan yang bersifat konsumtif maupun produktif, kedua untuk lebih memperluas penyediaan pembiayaan alterantif bagi dunia usaha dan memperkuat sistem keuangan nasional sehingga dapat memberikan alternatif yang lebih banyak lagi bagi pengembangan sektor keuangan.5

Kemudian manfaat yang diperoleh dengan adanya multifiance, yaitu mempermudah masyarakat dalam mendapatkan semua kebutuhan akan dana dan juga multifinance dikenal dapat memberikan berbagi kemudahan di bandingkan dengan bank termasuk pelayanan yang cepat dan prosedur yang tidak rumit serta persyaratan yang mudah. Itulah tujuan dan manfaat didirikannya multifinance yang hingga saat ini masih banyak diminati oleh masyarakat luas, terutama pada pembiayaan konsumtif.6

4

Ade & Edia, Bank & Lembaga,.h.246.

5

Andri Soemitra, Bank &Lembaga Keuangan Syariah, (Jakarta : Kencana Prenada Media, 2009)., h.331.

6

3. Jenis-jenis Kegiatan Usaha Multifinance

Kebijakan pengembangan dan perluasan berbagai jenis lembaga keuangan melalui diversifikasi kegiatan pembiayaan landasan operasionalnya diatur lewat Keputusan Presiden No. 61 Tahun 1988 sebagai bagian dari deregulasi 20 Desember 1988 (Paket Desember). Melalui PakDes ini diperkenalkan istilah lembaga pembiayaan yakni badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat. Beberapa jenis usaha dalam lembaga pembiayaan diantaranya adalah sebagai berikut: a. Sewa Guna Usaha

23

leasing menurut Keputusan Menkeu No. 1169/KMK.01/1991 Tanggal 21 November 1991, leasing adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal secara leasing dengan hak opsi (finance lease) maupun leasing tanpa hak opsi (operating lease) untuk digunakan oleh lesse selama jangka waktu tertentu berdasarkan pembayaran secara berkala.7

Kegiatan sewa guna usaha yang menggunakan prinsip syariah dilakukan berdasarkan akad ijarah dan akad al-Ijarah al-Muntahiyah bi al-Tamlik. Akad ijarah adalah penyaluran dana untuk pemindahan hak guna (manfaat) atas suatu barangdalam waktu tertentu dengan pembayaran sewa, antara perusahaan pembiayaan sebagai pemberi sewa (Mu’ajjir) dengan penyewa (musta’jir) tanpa diikuti pengalihan kepemilikan barang itu sendiri.8

Terdapat empat pihak yang berkepentingan dalam kegiatan sewa guna usaha atau leasing, yaitu sebagai berikut:

1) Lessor adalah perusahaan leasing atau pihak yang memberikan jasa pembiayaan atau penyewaaan kepada konsumen dalam bentuk barang modal.

2) Lessee adalah seseorang atau perusahaan yang mendapatkan jasa pembiayaan dari perusahaan leasing atau lessor.

7

Ade dan Edia, Bank & Lembaga.,h.249

8

3) Lender atau kreditur adalah pihak yang memberikan penyediaan dana bagi berkembangnya usaha leasing tersebut.

4) Supplier, merupakan perusahaan atau pihak-pihak yang menyediakan barang-barang modal sesuai dengan kebutuhan masyarakat atau penyewa / lessee.9

Adapun prosedur atau mekanisme transaksi leasing digambarkan sebagai berikut:

1) Pihak lessee melakukan negosiasi dengan pihak supplier dan memilih jenis barang modal yang dibutuhkan.

2) Pihak lessee kemudian menghubungi perusahaan leasing atau pihak lessor dan melakukan negosiasi atas pilihan barang modal dari supplier tertentu.

3) Pihak lessor melakukan analisis terhadap permohonan pembiayaan tersebut, terutama terhadap kemampuan keuangan lessee yang terkait dengan kewajiban pembayaran sewa perbulannya.

4) Pihak lessor maupun supplier dapat menggunakan fasilitas pembiayaan dari bank jika ada permohonan dari lessee, apabila ternyata mereka kekurangan dana untuk memenuhi permohonan lessee tersebut.

5) Pihak lessor melakukan kontrak pembelian barang modal kepada supplier.

9

25

6) Pihak supplier segera mengirimkan barang kepada pihak lessee.

7) Setelah barang diterima, pihak lessee menandatangani tanda penerimaan barang dan menyerahkannya kembali ke pihak supplier. 8) Pihak supplier menyerahkan tanda penerimaan barang yang telah

ditandatangani oleh pihak lessee kepada lessor. Tanda terima barang itu merupakan salah satu bukti pemilikan dan pemindahan kepemilikan ke pihak lessor.

9) Pihak lessor membayar pembelian barang modal tersebut sesuai dengan harga yang telah disepakati.

10)Pihak lessee membayar biaya leasing secara periodik kepada lessor sesuai dengan perjanjian tertulis yang telah disepakati.10

Setelah dijelaskan mengenai mekanisme dan transaksi pada leasing di bawah ini akan dijelaskan mengenai cara pembiayaan leasing. Terdapat dua cara pembiayaan pada leasing, yaitu sebagai berikut:

1) Menggunakan Hak Opsi, Leasing dengan hak opsi atau dikenal dengan finance lease adalah pembiayaan yang memberikan hak kepada lessee untuk memiliki barang modal tersebut sesuai dengan harga residual atau nilai sisa barang tersebut.

2) Tanpa Hak Opsi, Leasing tanpa hak opsi atau dikenal dengan operating lease adalah pembiayaan yang tanpa memberikan hak kepada lessee untuk memiliki barang modal tersebut. Pihak lessee

10

hanya membayar sewa guna barang modal tersebut selama jangka waktu yang telah disepakati.11

b. Modal Ventura

Modal ventura adalah kegiatan pembiayaan dalam bentuk penyertaan modal perusahaan tertentu ke perusahaan lainnya. Pembiayaan ini telah dilakukan cukup lama di negara kita, namun baru mendapat pengesahan secara hukum pada tahun 1988, melalui Keppres No. 61/1988 tentang Lembaga Pembiayaan dan Keputusan Menkeu No. 1251/KMK.013/1988 tentang Ketentuan dan Tata Cara Pelaksanaan Lembaga Pembiayaan.12

Definisi Perusahaan Modal Ventura menurut Keppres No. 61/1988 dan Keputusan Menkeu No. 1251/KMK.013/1988: Perusahaan modal ventura adalah sebuah badan usaha yang melakukan aktivitas pembiayaan dalam bentuk penyertaan modal ke perusahaan pasangan (investor company). Pembiayaan ini dilakukan dalam jangka waktu tertentu dan umumnya perusahaan modal ventura adalah perusahaan yang memiliki keuangan yang stabil dan kuat, yang kemudian memberikan bantuan keuangan kepada perusahaan yang lebih kecil atau perusahaan yang baru berkembang.

11

Ibid.,h.252 - 253

12

27

Di negara kita, perusahaan modal ventura lebih berwujud ke perusahaan pembiayaan atau pemberi pinjaman. Terdapat tiga jenis pola pembiayaan, yaitu sebagai berikut:

1) Partisipasi Modal, perusahaan ventura menjadi pemegang saham dan menyetorkan modalnya, selanjutnya perusahaan yang dibiayai harus mengembalikannya ke ventura.

2) Obligasi Konversi, perusahaan ventura memberikan pinjaman yang suatu saat dapat ditukarkan menjadi kepemilikan di perusahaan yang diberikan modal.

3) Bagi Hasil, perusahaan ventura dan nasabah yang dibiayai membuat kesepakatan bagi hasil keuntungan pada awal periode pinjaman.13

Mengenai teknis pembiayaan dengan modal ventura dapat dilakukan dalam beberapa aktivitas usaha. Penyertaan ini tidak hanya dilakukan ke perusahaan yang baru memulai aktivitasnya, namun dapat juga diberikan ke perusahaan pada tahap pengembangan usaha. Tahapan yang dapat diberikan adalah sebagai berikut:

1) Usaha yang Baru Berdiri

Usaha yang baru berdiri memberikan dua kemungkinan bagi kelanjutan usahanya, yaitu berhasil atau gagal, sehingga menimbulkan risiko bagi perusahaan yang berniat melakukan penyertaan melalui modal ventura. Namun, beberapa perusahaan besar beranggapan

13

bahwa mendidik pengusaha baru dapat memberikan hasil yang lebih optimal, selama bisnis yang dikembangkan masih berkaitan dengan bisnis perusahaan modal ventura. Penyertaan modal ke perusahaan kecil yang dapat menyediakan pasokan bahan baku merupakan alternatif terbaik untuk dapat saling menjaga kebutuhan kedua belah pihak. Usaha yang baru berdiri itu diberi pelatihan, baik teknis maupun keuangan dan menjual hasil usahanya ke perusahaan besar. Hal ini akan meminimalisir risiko kegagalan usaha dan memberikan keuntungan baik pada perusahaan modal ventura maupun perusahaan pasangan usahanya.

2) Usaha yang Memerlukan Pengembangan

Usaha jenis ini telah memiliki pengalaman dalam menjalankan usahanya, namun mereka tidak dapat berkembang karena tidak memiliki modal yang cukup untuk menambah modal kerja atau investasi. Meskipun berpengalaman, perusahaan modal ventura harus tetap melakukan analisis yang mendalam sebelum menyalurkan dananya ke perusahaan pasangan usaha. Analisis dan evaluasi itu dilakukan untuk meminimalkan risiko kegagalan yang mungkin terjadi.

3) Diversifikasi Usaha

29

usahanya akibat dari terjadinya perubahan perekonomian secara makro. Beberapa kebijakan atau regulasi pemerintah juga menyebabkan sebagian usaha tertentu mengalami penurunan usaha. Selain itu, krisis ekonomi juga mengakibatkan kerugian yang besar bahkan mengakibatkan penutupan usaha. Diversifikasi merupakan jalan yang harus dilakukan oleh pengusaha untuk dapat tetap bertahan dalam dunia usaha. Perusahaan modal ventura dapat menjembatani kesulitan tersebut dan melakukan penyertaan modal ke pengusaha kecil tesebut sesuai dengan perjanjian yang disepakati oleh kedua belah pihak.14

Bentuk-bentuk penyaluran dana atau penyertaan modal dari perusahaan modal ventura ke perusahaan pasangan usahanya adalah sebagai berikut:

1) Saham 2) Obligasi

3) Pinjaman dengan persyaratan lunak serta dapat dikonversikan menjadi saham. Pinjaman ini bersifat penyertaan sehingga tidak perlu dikembalikan selama perusahaan itu dinilai belum mampu, atau dikembalikan dalam jangka panjang.

14

4) Lain-lain, selama sesuai dengan ketentuan yang berlaku mengenai modal ventura.15

c. Perusahaan Anjak Piutang (Factoring Company)

Perusahaan Anjak Piutang (Factoring Company) adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri.

Penjual Piutang (Klien) adalah perusahaan yang menjual dan atau mengalihkan piutang atau tagihannya yang timbul dari transaksi perdagangan kepada Perusahaan Anjak Piutang.16

Kegiatan Anjak Piutang dilakukan dalam bentuk :

1) Pembelian atau pengalihan piutang/tagihan jangka pendek dari suatu transaksi perdagangan dalam dan luar negeri.

2) Penata usahaan penjualan kredit serta penagihan pitang perusahaan klien

Dalam aktivitas anjak piutang terdapat tiga pihak, yaitu perusahaan anjak piuang, klien dan pelanggan (customer). Klien merupakan perusahaan yang mempunyai piutang atau menjual barang dengan cara kredit kepada pihak pelanggan, dan berkaitan dengan piutang tersebut klien menggunakan jasa perusahaan anjak piutang. Pelanggan adalah

15

Ibid,.h.258

16

31

pihak yang membeli barang kepada klien dengan membayar secara kredit, sehingga pihak pelanggan adalah pihak yang berhutang. 17

Dalam prinsip Islam kegiatan ini menggunakan akad Wakalah bil Ujrah, yaitu pelimpahan kuasa oleh satu pihak kepada pihak yang lain dalam hal-hal yang boleh diwakilkan dengan pemberian keuntungan (ujrah).18

Kartu plastik adalah benda berbentuk kartu yang berbahan dasar plastik serta digunakan untuk kebutuhan transaksi keuangan. Transaksi keuangan yang dilakukan dengan menggunakan kartu plastik ini berbeda-beda sesuai dengan jenis kartu yang digunakan. Jenis kartu yang umum digunakan adalah kartu kredit dan kartu ATM yang juga berfungsi sebagai kartu debit.

Kartu plastik diterbitkan oleh lembaga keuangan terutama oleh perbankan. Saat ini sebagian besar perbankan telah mengeluarkan produk kartu plastik sebagai upaya memberikan kepuasan kepada nasabah. Kartu plastik yang dominan adalah jenis kartu untuk pengambilan uang tunai di automatic teller machine (ATM) atau dikenal dengan kartu ATM. Kartu ATM ini diberikan ke setiap penabung yang ingin memiliki kartu untuk kemudahan melakukan transaksi keuangan. Beberapa bank juga memberikan fasilitas kartu debit pada kartu ATM yang dapat digunakan

17

Dahlan Siamat, Mnajemen Lembaga Keuangan, (Jakarta: Fakultas Ekonomi Universitas Indonesia), Edisi Ketiga, 2001, h.363.

18

untuk transaksi pembelian barang. Jenis kartu plastik lainnya yaitu kartu kredit juga banyak digunakan oleh nasabah, namun pemberian fasilitas kartu kredit terbatas kepada nasabah dengan kriteria tertentu. Fungsi kartu plastik bagi pemilik kartu adalah kemudahan dalam melakukan transaksi keuangan. Pada dasarnya kartu plastik mengurangi penggunaan uang tunai dalam melakukan berbagai transaksi keuangan. Hal ini dilakukan dengan alasan kemudahan serta keamanan.

Dalam mekanisme pada kartu plastic ada beberapa pihak-pihak terkait dalam pelaksanaannya, antara lain :

1) Issuer, yaitu dikenal dengan penerbit yang berbentuk lembaga keuangan dimana penerbit t tersebut menerbitkan kartu kredit

2) Pengelola, atau dikenal dengan acquirer adalah pihak yang melaksanakan pengelolaan kartu kredit, seperti mencari nasabah, penagihan pembayaran menjembatani antara pihak bank dengan merchant.

3) Card holder, adalah pemegang kartu kredit atau nasabah pengguna jasa tersebut

Merchant, adalah pihak penjual barang dan jasa yang menerima transaksi pembayaran dengan menggunakan kartu kredit..19

19

33

Dalam prinsip syariah mengenai penggunaaan kartu plastik digunakan tiga akad, antara lain kafalah, qard, ijarah. Di samping itu kartu plastic syariah memiliki batasan-batasan, yaitu tidak menimbulkan riba, tidak digunakan untuk transaksi yang tidak sesuai dengan syariah, tidak mendorong pengeluaran yang berlebihan, harus memiliki kemampuan finansial untuk melunasi pada waktunya, tidak memberikan fasilitas yang bertentangan dengan syariah.

d. Pembiayaan Konsumen (consumer finance)

Pembiayaan konsumen adalah kegiatan pembiayaan yang dilakukan oleh lembaga keuangan bagi konsumen dan ditujukan untuk pembelian barang-barang yang bersifat konsumtif dan bukan untuk keperluan produktif, dengan cara pembelian diangsur. Untuk kegiatan usaha ini yang menggunakan prinsip syariah akad yang digunakan adalah murabahah. 20

Melihat karakteristik jenis usaha yang beragam, maka perusahaan pembiayaan yang melakukan lebih dari satu kegiatan sering pula disebut dengan multifinance company.

4. Pembatasan Lembaga Pembiayaan

Agar lembaga pembiayaan tidak menyerupai perbankan dalam melakukan aktivitas usahanya maka perusahaan

20

a. pembiayaan dilarang menarik dana secara langsung dari masyarakat dalam bentuk : Giro, Deposito, Tabungan, Surat Sanggup Bayar (Promissory Nota)

b. Perusahaan Pembiayaan dapat menerbitkan Surat Sanggup Bayar hanya sebagai jaminan atas hutang kepada bank yang menjadi pemberi dananya. Surat sanggup tersebut tidak dapat dialihkan dan dikuasakan pada pihak manapun.

c. Memberikan jaminan dalam segala bentuknya kepada pihak lain.

B. Landasan Hukum Islam Mengenai Multifinance

Islam merupakan agama yang menjunjung tinggi nilai keadilan, dan Islam merupakan sebuah ajaran yang selalu mengedepankan rasa keadilan terutama dalam hal muamalat. Dalam konteks lembaga pembiayaan multifinance Islam memiliki pandangan mengenai konsep ridha antara pembiayaan multifinance dengan konsumen, yang menjadi perhatian khusus bagi Islam yaitu riba. Dalm bab ini akan dipaparkan mengenai landasan hukum Islam mengenai multifinance.

Ada beberapa pendapat dalam menjelaskan riba, namun secara umum terdapat benang merah yang menegaskan bahwa riba adalah pengambilan tambahan, baik dalam transaksi jual-beli maupun pinjam-meminjam secara bathil atau bertentangan dengan prinsip muamalat dalam Islam, antara lain.

35

“Hai orang-orang yang beriman, janganlah kamu memakan harta sesamamu dengan jalan bathil.” (Q.S. An-Nisaa: 29)

dan juga dalam surat lain seperti dibawah ini:

⌧

“Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia. Maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipatgandakan (pahalanya).” (Q.S.Ar-Ruum: 39)

Dalam kaitannya dengan pengertian al-bathil dalam ayat tersebut, Ibnu Al Arabi Al Maliki, dalam kitabnya Ahkam Al Qur’an, menjelaskan:

“Pengertian riba secara bahasa adalah tambahan, namun yang dimaksud riba dalam ayat Qur’ani yaitu setiap penambahan yang diambil tanpa adanya satu transaksi pengganti atau penyeimbang yang dibenarkan syariah.”21

21

Tahap kedua, riba digambarkan sebagai suatu yang buruk. Allah Swt. mengancam memberi balasan yang keras kepada orang Yahudi yang memakan riba.

“Maka disebabkan kezhaliman orang-orang Yahudi, Kami haramkan atas mereka yang (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi mereka, dan karena mereka banyak menghalangi (manusia) dari jalan Allah, dan disebabkan mereka memakan riba, padahal sesungguhnya mereka telah dilarang daripadanya, dan karena mereka memakan harta orang dengan jalan yang bathil. Kami telah menyediakan untuk orang-orang yang kafir di antara mereka itu siksa yang pedih.” (Q.S. An Nisa: 160-161)

Tahap ketiga, riba diharamkan dengan dikaitkan kepada suatu tambahan yang berlipat ganda. Para ahli tafsir berpendapat, bahwa pengambilan bunga dengan tingkat yang cukup tinggi merupakan fenomena yang banyak dipraktekkan pada masa tersebut. Allah berfirman:

37

Artinya

“Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat-ganda dan bertaqwalah kamu kepada Allah supaya kamu mendapat keberuntungan.”(Q.S. Ali Imran: 130).

Yang dimaksud dengan transaksi pengganti atau penyeimbang yaitu transaksi bisnis atau komersial yang melegitimasi adanya penambahan tersebut secara adil. Seperti transaksi jual-beli, gadai, sewa, atau bagi hasil proyek. Dalam transaksi sewa, si penyewa membayar upah sewa karena adanya manfaat sewa yang dinikmati, termasuk menurunnya nilai ekonomis suatu barang karena penggunaan si penyewa. Mobil misalnya, sesudah dipakai nilai ekonomisnya pasti menurun, jika dibandingkan sebelumnya. Dalam hal jual-beli si pembeli membayar harga atas imbalan barang yang diterimanya. Demikian juga dalam proyek bagi hasil, para peserta pengkongsian berhak mendapat keuntungan karena di samping menyertakan modal juga turut serta menanggung kemungkinan risiko kerugian yang bisa saja muncul setiap saat.

Dalam transaksi simpan-pinjam dana, secara konvensional si pemberi pinjaman mengambil tambahan dalam bentuk bunga tanpa adanya suatu penyeimbang yang diterima si peminjam kecuali kesempatan dan faktor waktu yang berjalan selama proses peminjaman tersebut. Yang tidak adil di sini adalah si peminjam diwajibkan untuk selalu, tidak boleh tidak, harus, mutlak, dan pasti untung dalam setiap penggunaan kesempatan tersebut.22

22

C. Konsep Pembiayaan Motor Pada Multifinance Syariah dan Konvensional. 1. Konsep Pembiayaan Motor Syariah

Mekanisme pembiayaan utang pada perusahaan pembiayaan konvensional berbeda dengan pembiayaan syariah. Ada dua jenis utang yang berbeda sama sekali, yaitu utang yang terjadi karena pinjam meminjam uang dan utang yang terjadi karena pengadaan barang. Utang yang terjadi karena pinjam meminjam uang tidak boleh ada tambahan, kecuali dengan alasan yang pasti dan jelas, seperti biaya materai, biaya notaris, dan studi kelayakan. Tambahan lain yang sifatnya tidak pasti dan tidak jelas, seperti inflasi dan deplasi tidak diperbolehkan, dan mekanisme inilah yang berlaku pada perusahaan pembiayaan konvensional. Kemudian ada utang yang terjadi karena pembiayaan pengadaan barang, utang seperti ini harus jelas dalam satu kesatuan yang utuh yang disebut harga jual. Harga jual itu terdiri atas harga pokok barang plus keuntungan yang disepakati. Sekali harga jual disepakati, selamanya tidak boleh berubah naik karena akan masuk dalam kategori riba fadl. Mekanisme pembiayaan seperti ini berlaku pada perusahaan pembiayaan syariah.23 Jadi utang yang terjadi pada perusahaan pembiayaan konvensional adalah utang uang dan utang yang terjadi pada perusahaan pembiayaan syariah adalah utang pengadaan barang.

23

39

Pembiayaan syariah upaya menghidarkan diri dari riba. Secara etimologis riba berarti perluasan, pertambahan dan pertumbuhan. Baik berupa tambahan material maupun immaterial. Pada masa pra-Islam, kata riba menunjukkan satu transaksi bisnis tertentu, dimana transaksi-transaksi tersebut mengindikasikan jumlah tertentu di muka (a fixed amount) terhadap modal yang digunakan. Secara garis besar, riba terjadi pada utang pitutang dan jual beli.24

Umar Chapra mengutip Ibnu Manzur dalam kitabnya Lisan al-Arab, mengatakan bahwa pengertian riba secara harfiah berarti peningkatan, pertambahan, perluasan, atau pertumbuhan. Tetapi tidak semua peningkatan atau pertumbuhan terlarang dalam Islam. Keuntungan juga menyebabkan peningkatan atas jumlah pokok, tetapi tidak dilarang.25

Ada beberapa pendapat dalam menjelaskan riba, namun secara umum terdapat benang merah yang menegaskan bahwa riba adalah pengambilan tambahan, baik dalam transaksi jual-beli maupun pinjam-meminjam secara bathil atau bertentangan dengan prinsip muamalat dalam Islam.

Pembiayaan motor syariah merupakan salah satu produk yang disediakan lembaga pembiayaan syariah dalam pemenuhan kebutuhan masyarakat yang bersifat konsumtif, produk ini terdapat pada jenis usaha

24

Endy Muhammad Astiwara, Investasi Islami di Pasar Modal, (Jakarta: Program Pascasarjana Universitas Muhammad, 1999), Tesis S2, hlm. 128

25

multifinance yaitu pembiayaan konsumen syariah. Pembiayaan konsumen adalah kegiatan pembiayaan untuk pengadaan barang dengan pembayaran secara angsuran dengan prinsip syariah, antara lain murabahah, salam, istisna. Pembiayaan motor syariah dapat dilakukan dengan akad yang paling sering digunakan, yaitu murabahah. Murabahah adalah penjualan dengan batas laba yang disetujui bersama antara pembeli dan penjuala dengan pembayaran harga dapat dilakukan dengan tunai ataupun cicilan sesuai dengan kesepakatan.26 Akad ini dapat dilakukan berdasarkan pesanan atau tanpa pesanan. Agar lebih jelas mengenai konsep pembiayaan motor syariah di bawah ini akan dijelaskan hak dan kewajiban serta persyaratan antara perusahaan pembiayaan dengan pembeli/konsumen.

Di bawah ini akan dijelaskan mengenai kewajiban perusahaan pembiayaan dalam hal mekanisme pembiayaan motor syariah

a. Kewajiban perusahaan pembiayaan sebagai penjual (ba’i), antara lain: 1) Menyediakan motor sesuai yang disepakati bersama dengan konsumen

sebagai pembeli (musytari)

2) menjamin motor/objek akad tidak terdapat cacat dan dapat berfungsi dengan baik

b. Hak perusahaan pembiayaan

26

41

1) Memperoleh pembayaran dari konsumen sebesar harga motor secara angsuran sesuai dengan yang diperjanjikan

2) Mengambil kembali motor apabila konsumen tidak mampu membayar angsuran

3) Menentukan penyedia motor (supplier) dalam pembeliannya. Dalam menyediakan objek akad perusahaan pembiayaan dapat mewakilkan pembelian barang tersebut kepada konsumen berdasarkan prinsip wakalah, yaitu perjanjian di mana pihak yang memberi kuasa muwakil memberikan kuasa kepada pihak yang menerima kuasa wakil untuk melakukan tindakan tertentu.

c. Hak dan kewajiban konsumen

1) Menerima objek akad dalam keadaan baik dan siap dioperasikan 2) Membayar angsuran dan biaya lainnya sesuai yang diperjanjikan 3) Mengembalikan atau menitipjualkan objek yang dibiayai.

d. Ketentuan objek akad

1) Dapat dinilai dengan uang 2) Dapat diterima oleh konsumen 3) Tidak dilarang oleh syariat islam

4) Spesifikasinya harus dinyatakan dengan jelas melalui identifikasi fisik, kelaikan, dan jangka waktu pemanfaatannya.

1) Ketentuan harga jual ditetapkan di awal perjanjian dan tidak boleh berubah selama waktu perjanjian.

2) Pembayaran dapat dilakukan secara tunai atau angsuran

3) Diperkenkan adanya perbedaan dalam harga barang untuk cara pembayaran yang berbeda

4) Harga yang disepakati adalah harga jual sedangkan harga beli harus diberitahukan kepada konsumen.

f. Dalam kontrak akad Murabahah paling kurang memuat hal-hal sebagai beikut:

1) Identitas perusahaan pembiayaan dan konsumen

2) Spesifikasi objek akad meliputi nama, jenis, jumlah, ukuran dan tipe. 3) Harga jual, harga beli, dan cara pembayaran angsuran

4) Jangka waktu

5) Ketentuan jaminan dan asuransi 6) Ketentuan mengenai uang muka 7) Ketentuan mengenai diskon/potongan

8) Ketentuan mengenai pengakhiran transaksi yang belum jatuh tempo 9) Ketentuan mengenai wanprestasi dan sanksi bagi konsumen yang

menunda pembayaran pengangsuran.

10)Hak dan tanggung jawab masing – masing pihak27

27

43

Dalam penjelasan di atas dapat dipahami bahwa konsep pembiayaan motor syariah berbeda dalam hal ketentuan yang berlaku dalam aplikasi pembiayaan motor, karena dalam pembiayaan motor syariah terdapat prinsip yang harus dijalankan, yaitu seperti:

a. Prinsip Jual Beli Syariah Menempatkan nilai-nilai religi saat menjalankan idealisme usaha dalam bingkai semangat yang dilandasi nilai - nilai universal untuk kemaslahatan ummat dalam mewujudkan transaksi yang adil dan mencegah kerugian atau beban yang memberatkan di kemudian hari.

b. Universal : Tidak membeda-bedakan latar belakang suku, agama, ras dan golongan dalam memberikan pelayanan.

c. Jelas: Prinsip ini tercermin dari penyampaian informasi dalam kontrak mengenai tanggung jawab dari kondisi pembiayaan yang disepakati bersama.

d. Bersih: Hanya menggunakan tata cara pembiayaan Syariah untuk menjamin semua transaksi dilakukan dengan cara yang sesuai dengan syariah.

f. Adil : Melalui pembiayaan Syariah, FIF menempatkan nasabah pengguna dana dalam hak, kewajiban, keuntungan dan resiko yang berimbang. g. Jujur : Jujur dalam menyampaikan informasi yang ada.28

2. Konsep Pembiayaan Motor Konvensional

Secara umum pembiayaan motor konvensional termasuk pada kategori pembiayaan konsumen, konsep dari pembiayaan motor konvensional menggunakan bunga sebagai keuntungan yang diperoleh perusahaan pembiayaan. Aktivitas pembiayaan konsumen dilakukan karena tidak semua konsumen mampu membeli barang konsumsi secara tunai sehingga perusahaan pembiayaan akan menangani pembayaran dengan cara tunai ke pihak penjual. Selanjutnya konsumen membayar barang tersebut dengan cara mengangsur selama jangka waktu tertentu kepada perusahaan pembiayaan.

Dalam aktivitas pembiayaan motor, terdapat tiga pihak yang terkait yaitu perusahaan pembiayaan sebagai pemberi jasa pembiayaan, supplier sebagai penyedia barang yang dibutuhkan, dan konsumen sebagai pembeli barang. Dalam pembiyaan motor konvensional mengenai pembayaran dilakukan dengan cara diangsur.29 Dalam instrumen yang digunakan guna memperoleh keuntungan, yaitu dengan cara menggunakan bunga untuk mendapatkan keuntungan yang diperoleh.

28

“Prinsip Pembiayaan Syariah“, Diakses dari http://www.fifkredit.com/syariah.asp Pada Tanggal 24 Januari 2010.

29

DI PT.FEDERAL INTERNATIONAL FINANCE (FIF)

A. Sejarah Singkat dan Perkembangan PT FIF

PT Federal International Finance (FIF) didirikan pertama kali pada bulan Mei 1989 dengan nama PT Mitrapusaka Artha Finance. Berdasarkan ijin usaha yang diperolehnya, maka Perseroan bergerak dalam bidang Sewa Guna Usaha, Anjak Piutang dan Pembiayaan Konsumen.

Perusahaan memperoleh izin untuk menjalankan usaha sebagai perusahaan pembiayaan berdasarkan surat keputusan Menteri Keuangan tertanggal 17 Oktober 1989 No. 1151/KMK.013/1989 dan surat keputusan No. 1004/KMK.013/1990 tanggal 30 Agustus 1990 dan memulai kegiatan operasionalnya pada tahun 1989. Sebagai perusahaan pembiayaan sepeda motor terdepan, FIF memiliki kurang lebih 2,6 juta pelanggan aktif, dengan jaringan terbesar yang meliputi 113 kantor cabang dan 290 Point Of Sales (POS) di seluruh Indonesia dan menjalin kerjsama dengan kurang lebih 1.400 dealer resmi Sepeda Motor Honda.1

Sejak tahun 1996, perseroan memutuskan untuk memusatkan kegiatan usahanya pada pembiayaan retail kendaraan bermotor untuk produk sepeda motor Honda yang diproduksi PT Astra Honda Motor, sebuah anak perusahaan PT Astra

1

”Sejarah FIF”, Artikel Diakses dari www.fifkredit.com

46

International, Tbk. Pada tahun 1991, Perseroan merubah nama menjadi PT Federal International Finance Namun seiring dengan perkembangan waktu dan guna memenuhi permintaan pasar, Perseroan mulai memfokuskan diri pada bidang pembiayaan konsumen secara retail pada tahun 1996. Ketika badai krisis moneter terjadi pada tahun 1997, saat itu pula merupakan titik balik bagi Perseroan untuk melakukan konsolidasi internal dalam rangka persiapan menuju ke suatu sistem komputerisasi yang tersentralisasi dan terintegrasi. Walaupun krisis moneter tersebut di luar dugaan berkembang menjadi krisis multidimensi, namun berkat kerja keras jajaran Direksi beserta seluruh karyawan Perseroan tetap dapat berjalan.2

Perseroan yang mayoritas sahamnya dimiliki oleh PT Astra International, Tbk ini, tahun demi tahun lebih memantapkan dirinya sebagai perusahaan pembiayaan terbaik dan terpercaya di industrinya sekaligus meberikan instruksi untuk membatasi cakupan usaha yang dijalani oleh FIF pada waktu itu, yaitu lebih memfokuskan pada pembiayaan konsumen agar lebih fokus dan professional di bidangnya.

Dari tahun ke tahuin FIF mampu menunjukan perkembangan yang baik, terbukti dengan munculnya FIF sayariah pada bulan Oktober tahun 2005 yang mana pada waktu itu pendirian FIF syariah berdiri pertama kali di kota Bandung. Hal ini dilandasi dengan adanya masukan dari Aa Gym, dan juga adanya permuintaan dari konsumen agar pembiayaan motor syariah dapat terbit guna

2

memenuhi kebutuhan konsumen. Dengan munculnya FIF syariah maka pada tahun 2008 PT FIF membentuk office cheneling pada setiap cabang atau deler yang ada di seluruh penjuru Indonesia.

FIF syariah dibentuk oleh Astra Group yang mana sebelumnya ditangani oleh PT AMF (Astra Multi Finance), namun seiring berjalannya waktu FIF syariah mengambil alih perusahaan sehingga masuk dalam PT FIF. Dari tahun 2005 hingga tahun 2009 FIF syariah mampu mencakup 165 cabang di seluruh Indonesia, dan perusahaan ini hanya menjual produk Honda saja dalam pembiayaan motor karena Honda masih dalam satu anak perusahaan PT Astra Tbk.

Munculnya kebijakan Multifinance dikarenakan terbitnya peraturan Menteri keuangan sekitar tahun 1990. kebijakan tersebut muncul juga karena adanya dorongan dari masyarakat, selain itu yang menjadi cikal bakal munculnya perusahaan ini karena PT Astra mendirikan pabrik AHM dimana Astra memiliki perusahaan ASO (Astra Sales Operation) yang sekarang dikenal dengan FIF. Saat ini FIF syariah berkembang menjadi perusahaan yang besar dan mampu bersaing dengan perusahaan multifinace lainnya sehingga FIF mampu berkiprah di bidangnya.3

3

48

B. Gambaran Umum Tentang Produk Pembiayaan Motor Syariah dan Konvensional

1. Produk Pembiayaan Motor Konvensional

Seiring berjalannya waktu PT FIF memberikan fasilitas pembiayaan konvensional yaitu terdapat beberapa produk yang ditawarkan kepada konsumen, antara lain : Pembiayaan motor baru yaitu diberikan kepada konsumen yang menginginkan pembiayaan pada motor baru, selain itu FIF juga menawarkan kepada konsumen pembiayaan pada motor bekas sehingga cakupan pasar menjadi lebih luas dan memberikan manfaat bagi konsumen dalam hal pemilihan sepada motor terutama pada masalah harga.

penghargaan sebanyak tiga kali, ini menunjukan bahwa peusahaan ini mampu membuktikan kinerjanya yang baik di bidangnya.4

Mengenai produk pembiayaan motor konvensional, PT FIF hanya memiliki tiga produk pembiayaan, yaitu Pembiayaan motor baru, pembiayaan motor bekas dan pembiayaan elektronik. Walaupun PT FIF pada dasarnya secara hukum berbentuk multifinance namun produk yang dikeluarkan hanya tiga saja, dikarenakan perusahaan ini merupakan anak perusahaan dari PT Astra, jadi ruang lingkup usaha pun dibatasi. Untuk ruang lingkup yang lain seperti mobil sudah ada, yaitu ACC yang menangani pembiayaan mobil, hal ini dilakukan agar FIF mampu bersaing dengan perusahaan pembiayaan motor yang lain dan tetap fokus dalam menjalani kegiatan usaha pada bidang pembiayaan motor sehingga mampu mempercepat perkembangan PT FIF sebagai perusahaan yang mampu memimpin dalam bidang pembiayaan motor.5

2. Produk Pembiayaan Motor Syariah

Sejauh ini produk pembiayaan motor syariah dan konvensional, pada dasarnya adalah sama jenisnya yang membedakan hanya terletak pada nilai moralitas dan penerapan akadnya, artinya produk pembiayaan motor syariah sangat memperhatikan prinsip syariah dan menjunjung tinggi nilai moralitas.

4“

FIF lonjakkan pembiayaan syariah”. Diakses dari www.inilah.com/berita/ekonomi. Bisnis Indonesia-Jum'at, 09 Oktober 2009

5

50

Akad yang digunakan dalam pembiayaan motor syariah menggunakan murabahah yaitu jual beli dengan cara dicicil.

C. Perkembangan Mengenai Pembiayaan Motor PT FIF

PT Federal International Finance (FIF) dari tahun ke tahun mengalami perkembangan yang baik, dapat dilihat melalui data yang diperoleh bahwa FIF mampu mencapai pangsa pasar pembiayaan sepeda motor hampir selalu berada di atas 50% selama 5 tahun terakhir sejak 2004. Pada 2004, pangsa pasar FIF mencapai 58% dari total pembiayaan kendaraan roda dua. Setelah itu meningkat pada 2005 menjadi 67%. Pada pembiayaan tahun 2009 meningkat hingga mencapai Rp12,5 triliun lebih tinggi dibandingkan dengan realisasi tahun lalu sebesar Rp12 triliun.

Pencapaian target pada Oktober 2009, penyaluran kredit sudah menembus Rp10 triliun atau 85% dari target perseroan yang sebelumnya dipatok Rp12,3 triliun. Dapat dilihat bahwa secara umum kinerja keuangan PT FIF sangat baik, terlihat dari tingkat keuntungan yang meningkat signifkan, sehingga ekuitas perusahaan pun meningkat.6 Seiring dengan meningkatnya kinerja perusahaan tren pinjaman multifinance secara umum kepada bank hingga September 2009 semakin meningkat terutama berasal dari bank lokal seiring dengan longgarnya likuiditas dan upaya lembaga keuangan tersebut dalam memasuki pasar ritel pembiayaan. Berdasarkan data Bank

6

Indonesia, pinjaman multifinance terus meningkat sejak Juli tahun ini hingga September 2009. Dapat dilihat dari sebagian pelaku usaha menyatakan ketatnya likuiditas pada awal tahun 2009 kian tidak terasa. Menurut data yang dipeoleh pada bulan Juli tahun 2009, pinjaman multifinance kepada bank mencapai Rp98,5 triliun kemudian meningkat menjadi Rp101,2 triliun dan akhirnya mampu menembus Rp101,5 triliun pada September. Jika dibandingkan dengan periode yang sama tahun lalu di mana hanya mencapai Rp97 triliun, utang multifinance ini meningkat 4,6% pada tahun 2009.

Perusahaan pembiayaan yang memiliki kebutuhan pendanaan besar seperti PT Federal International Finance (FIF), menyiapkan dua opsi pendanaan sekaligus. FIF berniat mencari dana melalui joint financing serta menerbitkan obligasi.

Diperkirakan sebanyak 50% kebutuhan dana akan ditutup oleh joint financing dan separuhnya lagi akan melalui penerbitan obligasi. FIF berharap

mapu mendapat joint financing dari bank yang sudah menjadi mitra mereka, seperti Bank Permata dan Bank Mega. FIF juga berniat melanjutkan rencana penerbitan obligasi senilai Rp 2 triliun yang semula dijadwalkan tahun ini. Kebutuhan pendanaan FIF cukup besar karena perusahaan itu memasang target pembiayaan sebesar Rp 12 triliun di tahun 2010.

52

syariah dari 10% menjadi 15% dari total seluruh pembiayaan pada tahun 2010 guna mendorong pertumbuhan kredit perusahaan. Untuk penyaluran kredit unit syariah komposisinya adalah 10% dari total pembiayaan FIF keseluruhan sepeda motor baru.

Dalam mengembangkan unit pembiayaan syariah FIF menitikberatkan kepada pengembangan cabang-cabang yang sudah ada untuk efisiensi dan efektivitas pemasaran.pembiayaan motor syariah, yaitu difokuskan kepada sedikitnya 20 cabang dari total cabang FIF saat ini yang mencapai 123 cabang. FIF juga menggunakan salah satu strategi pemasaran digunakan yaitu dengan menggandeng beberapa institusi pendidikan Islam seperti pesantren, sehingga pada akhir Juni lalu, pembiayaan syariah yang dikucurkan FIF telah sesuai target yaitu mencapai 12%. Dimana pada tahun sebelumnya, unit syariah hanya kebagian menyumbang 7% dari total pembiayaan perusahaan.

Menurut data yang diperoleh booking FIF untuk sepeda motor baru Honda hingga Agustus tahun 2009 mencapai 545.000 unit, sehingga dengan komposisi pembiayaan syariah 10% berarti sekitar 54.500 unit. Pihaknya menargetkan booking hingga akhir tahun 2009 menembus angka 900.000 unit. Adapun, untuk booking sepeda motor bekas FIF sudah membiayai 130.000 unit dengan target akhir tahun 2009 di atas 180.000 unit. Selain itu FIF Syariah tidak hanya melayani pembiayaan motor baru, melainkan juga melayani pembiayaan pada motor bekas dan juga elektronik lainya.7

7