Studi perbandingan lembaga pembiayaan antara pembiayaan multifinance syariah dan pembiayaan konvensional pada PT. Federal International Finance (FIF)

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk menganalisis dan membandingkan prinsip, sistem, penerapan prosedur pembiayaan kupedes dan pembiayaan mudharabah yang dilakukan

Dalam penelitian ini peneliti hanya fokus pada produk pembiayaan karena pembiayaan dalam konteks syariah vs konvensional tersebut

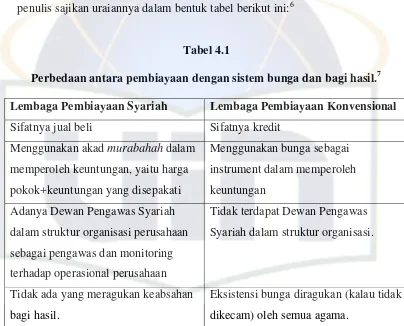

T. Segi-Segi Positif Dalam Prinsip Bagi Hasil Pada Perbankan Syariah Serta Perbedaannya Dengan Bank Konvensional. JURNAL EQUALITY, Vol.. Aplikasinya dalam perbankan syariah adalah:.

Pada segmentasi pasar FIF Syariah, FIF Syariah membagi segmennya kedalam beberapa kelas strata ekonomi diantaranya kelas 3 Haigh (Kelas Atas), kelas 2 Midel (menengah) dan kelas

Tujuan penelitian ini adalah mengetahui pelaksanaan perjanjian pembiayaan konsumen, mengetahui masalah yang timbul pada perjanjian pembiayaan konsumen dan

Tujuan utama dari prinsip syariah adalah terhindar dari transaksi riba, maka produk yang ditawarkan berbeda dengan bank.. Perbedaan utama terletak pada prinsip

Jika dikatakan bahwa analisis SWOT dapat merupakan instrumen yang ampuh dalam melakukan analisis strategi, kemampuan tersebut terletak pada kemampuan para penentu

Ar-Rahn yang diterapkan sebagai produk pelengkap ini adalah mekanismenya adalah sebagaimana mekanisme dalam memperoleh pembiayaan dalam perbankan syariah seperti akad Mudharabah,