PENGARUH SIKAP, KESADARAN WAJIB PAJAK, DAN PENGETAHUAN PERPAJAKAN TERHADAP KEPATUHAN WAJIB

PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KECAMATAN PAMULANG KOTA TANGERANG SELATAN

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Banyu Ageng Wahyu Utomo NIM : 207082000155

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan di bawah ini :

Nama : Banyu Ageng Wahyu Utomo No. Induk Mahasiswa : 207082000155

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 15 September 2011 Yang menyatakan,

Materai

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Banyu Ageng Wahyu Utomo

2. Jenis Kelamin : Laki-laki

3. Tempat Tanggal Lahir : Jakarta, 12 April 1989

4. Alamat : Jl. Pinus Raya AG 2/16, RT 04 RW 021 a. Komp. Reni Jaya Kel. Pamulang Barat b. Kec. Pamulang Tangerang Selatan

15417 5. No Telepon/ Handphone : 085691302521

6. Status : Belum menikah

7. Agama : Islam

8. Kewarganegaraan : Indonesia

9. Alamat Email : banyu_theblues@yahoo.co.id

B. Data Pendidikan Formal

1. 1995 – 2001 : SD Negeri 3 Pamulang 2. 2001 – 2004 : SMP Negeri 1 Pamulang 3. 2004 – 2007 : SMA Negeri 1 Pamulang

4. 2007 – 2011 : Fakultas Ekonomi dan Bisnis Jurusan Akuntansi, Universitas Negeri Syarif Hidayatullah Jakarta.

C. Data Pengalaman Organisasi

D. Kursus dan Training

1. Kursus Bahasa Inggris di ”New Concept Pamulang”, pada tahun 2006. 2. Kursus Bahasa Inggris di ”Intensive English Course (IEC) Ciputat” pada

tahun 2007.

3. Training Sertifikasi ISO 9000 : 2008 di Center For Economic and Entrepreneurship Development (CEED) UIN Jakarta pada tahun 2009. 4. Training Soft Skill Academy di Student Center (SC) UIN Syarif

Hidayatullah Jakarta pada tahun 2009.

ABSTRACT

This study aims to analyze the influence of the attitude of the taxpayer, the taxpayer awareness, and knowledge of taxation, on taxpayer compliance in paying land and building tax. Data obtained in the form of a questionnaire distributed primary data in the District of South Tangerang city Pamulang(kec. Pamulang, kota tangerang selatan). Statistical method used multiple regression analysis. Test results show that the partial attitude of the taxpayer does not significantly affect taxpayer compliance, taxpayer awareness significantly influence taxpayer compliance, knowledge of taxation significantly affect taxpayer compliance, and simultaneously the taxpayer attitudes, awareness of the taxpayer, and knowledge of taxation significantly affect taxpayer compliance.

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh sikap wajib pajak, kesadaran wajib pajak, dan pengetahuan perpajakan, terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan. Data yang diperoleh berupa data primer kuesioner yang disebarkan di Kecamatan Pamulang Kota Tangerang Selatan. Metode statistik yang digunakan adalah analisis regresi berganda. Hasil pengujian menunjukkan bahwa secara parsial sikap wajib pajak tidak berpengaruh secara signifikan terhadap kepatuhan wajib pajak, kesadaran wajib pajak berpengaruh secara signifikan terhadap kepatuhan wajib pajak, pengetahuan perpajakan berpengaruh secara signifikan terhadap kepatuhan wajib pajak, dan secara simultan sikap wajib pajak, kesadaran wajib pajak, dan pengetahuan perpajakan berpengaruh secara signifikan terhadap kepatuhan wajib pajak.

KATA PENGANTAR

Alhamdulillah, segala puja dan puji syukur saya panjatkan kehadirat Allah SWT, atas segala rahmat dan hidayahnya, shalawat serta salam sehingga saya dapat menyelesaikan skripsi ini sesuai dengan apa yang saya harapkan. Skripsi ini disusun sebagai suatu syarat untuk mencapai tahap kelulusan dalam proses perkuliahan, mudah-mudahan menjadi karya yang spektakuler.

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Dengan selesainya penyusunan skripsi ini, saya tidak lupa menyampaikan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah mendukung dalam penyusunan skripsi saya ini, antara lain kepada :

1. Orang tua saya Bapak Suprapto, SE., MM. dan Ibu Sri Budiningsih, S.Sos yang telah membesarkan saya dan mendoakan serta memberikan dukungan yang sangat besar terhadap saya, sehingga tersusunnya skripsi yang menjadi persyaratan mencapai suatu kelulusan.

2. Bapak Prof. Dr. Komaruddin Hidayat, MA, selaku Rektor Universitas Islam Negeri (UIN) Jakarta.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Yusro Rahma, SE., M.Si selaku dosen pembimbing II yang telah memberikan masukan dalam proses penyusunan skripsi saya dengan sabar dan penuh keikhlasan.

6. Bapak Arif Mufraini, Lc, M.si selaku ketua jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Seluruh dosen yang berada di Fakultas Ekonomi dan Bisnis khususnya jurusan akuntansi yang memiliki peran yang sangat besar bagi saya dalam proses perkuliahan.

8. Seluruh staf akademik Fakultas Ekonomi Dan Bisnis yang yang sudah melayani saya dan teman-teman dalam proses pendaftaran, mulai dari ujian KOMPRE dan SKRIPSI dan telah bekerja dengan baik melayani para mahasiswa, semoga amalnya diterima Allah SWT.

9. My brother and My sister (Agung dan Sekar) yang sudah mendukung saya dalam proses tersusunnya skripsi ini.

10. Kawan-kawanku seperjuangan di Akuntansi A dan Akuntansi B yang telah membantu saya, dan memberikan semangat sehingga tersusunnya skripsi. Maju Terus Pantang Mundur...!!!

11. Kawan-kawanku di Pajak, yang sudah menjadi pendorong/motivasi semangat saya, dalam penyelesaian skripsi. Semangat Teman-Teman ...!!! 12. Agung, Siddik, Rachmat, Resa, Nisa, Farah, Nadia, Puji, Yusuf, Rusli,

13. Oktifiliana Setyaningrum yang selalu menemani dan memberikan dukungannya selama proses penyusunan skripsi ini.

14. Kawan-kawanku dalam BEM Fakultas Ekonomi dan Bisnis, makasih atas do’anya.

15. Kawan-kawanku yang telah membantu, baik secara materil maupun secara moril, semoga amalnya diterima Allah SWT.

16. Pihak-pihak lain, yang saya tidak dapat sebutkan namanya satu persatu. Saya menyadari sekali bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan. Dengan segala kerendahan hati saya mohon maaf dan berharap skripsi ini dapat berguna dan bermanfaat bagi semua. Dan saya berharap skripsi yang saya susun ini menjadi suatu karya yang baik serta menjadi suatu persembahan terbaik bagi para dosen-dosen dan teman-teman yang berada di Fakultas Ekonomi Dan Bisnis.

Demikianlah kata pengantar dari saya dan sebagai suatu introspeksi diri, saya mohon maaf atas kekurangan dan kesalahannya. Dan kekurangan hanya terdapat pada diri saya, karena kebenaran sejati hanya milik Allah SWT saya ucapkan terima kasih.

Jakarta, 15 September 2011

DAFTAR ISI

Halaman

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... iii

ABSTRAK .………... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

I. PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA A. Gambaran Umum Mengenai Pajak ... 7

1. Pengertian Pajak ... 7

2. Fungsi Pajak ... 8

3. Jenis - Jenis Pajak ... 9

4. Tata Cara Pemungutan Pajak ... 11

5. Sistem Pemungutan Pajak ... 12

B. Ketentuan dan Tata Cara Perpajakan ... 13

1. Definisi Wajib Pajak ………. 13

3. Definisi Nomor Pokok Wajib Pajak ……….. 15

4. Fungsi Nomor Pokok Wajib Pajak ……… 16

5. Cara Memperoleh Nomor Pokok Wajib Pajak ……….. 17

6. Wajib Pajak Yang Wajib Mendaftarkan dan Mendapatkan NPWP ... 18

C. Pajak Bumi dan Bangunan ……… 18

1. Dasar Hukum ... 18

2. Pengertian Pajak Bumi dan Bangunan ... 18

3. Asas Pajak Bumi dan Bangunan ... 19

4. Termasuk Dalam Pengertian Bangunan ... 19

5. Surat Pemberitahuan Objek Pajak ………... 20

6. Surat Pemberitahuan Pajak Terhutang... 20

7. Nilai Jual Objek Pajak ... 21

8. Objek Pajak ... 22

9. Subjek Pajak ... 24

10. Tarif Pajak ... 26

11. Dasar Pengenaan Pajak Bumi dan Bangunan ... 26

12. Cara Menghitung Pajak ... 26

13. Tahun Pajak, Saat, Dan Tempat Yang Menentukan Pajak Terutang ... 27

D. Variabel – Variabel Penelitian ... 29

1. Pemahaman Tentang Kepatuhan Wajib Pajak ... 29

a. Definisi Kepatuhan ... 29

b. Kepatuhan Wajib Pajak dan Peraturan Perpajakan ... 31

2. Sikap Wajib Pajak ... 32

3. Kesadaran Wajib Pajak ... 33

4. Pengetahuan Perpajakan ... 33

E. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 34

F. Penelitian Terdahulu ... 38

G. Kerangka Pemikiran ... 41

III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 42

B. Metode Penentuan Sampel ... 42

C. Metode Pengumpulan Data ... 43

D. Metode Analisis Data ... 43

E. Definisi Operasional Variabel Penelitian ... 48

IV. HASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 52

1. Tempat dan Waktu Penelitian ... 52

2. Karakteristik Responden ... 53

B. Hasil Uji Validitas Data ... 53

1. Hasil Uji Validitas ... 53

C. Hasil Uji Asumsi Klasik ... 56

1. Hasil Uji Multikolinieritas ... 56

2. Hasil Uji Heterokedastisitas ………... 57

3. Hasil Uji Normalitas ... 58

D. Hasil Uji Hipotesis ... 59

1. Hasil Uji koefisien Determinasi (R2) ... 59

2. Hasil Uji Signifikansi Simultan (uji F) ... 60

3. Hasil Uji signifikansi Parsial (uji t statistik) ... 60

V. PENUTUP A. Kesimpulan ... 65

B. Implikasi ... 66

C. Saran ... 67 DAFTAR PUSTAKA

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu 39

3.1 Operasional Variabel 49

4.1 Data sampel penelitian 52

4.2 Hasil Uji Statistik Deskriptif Responden 53 4.3 Hasil Uji Validitas Sikap Wajib Pajak 54 4.4 Hasil Uji Validitas Kesadaran Wajib Pajak 54 4.5 Hasil Uji Validitas Pengetahuan Perpajakan 55 4.6 Hasil Uji Validitas Kepatuhan Wajib Pajak 55

4.7 Hasil Uji Reliabilitas 56

4.8 Hasil Uji Multikolinieritas 56

4.9 Hasil Uji Koefisien Determinasi (R2) 59

DAFTAR GAMBAR

Nomor Keterangan Halaman

4.1 Hasil Uji Heterokedastisitas 57

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Surat Kesediaan Responden 71

2 Identitas Responden 72

3 Pernyataan Sikap Wajib Pajak dan Kesadaran Wajib Pajak 73 4 Pernyataan Pengetahuan Perpajakan dan Kepatuhan Wajib Pajak dalam Membayar Pajak Bumi dan Bangunan 74 5 Jawaban Pernyataan Sikap Wajib Pajak (X1) 75

6 Jawaban Pernyataan Kesadaran Wajib Pajak (X2) 77

7 Jawaban Pernyataan Pengetahuan Perpajakan (X3) 79

8 Jawaban Pernyataan Kepatuhan Wajib Pajak (Y) 81 9 Validitas dan Reliabilitas Sikap Wajib Pajak (X1) 83

10 Validitas dan Reliabilitas Kesadaran Wajib Pajak (X2) 84

11 Validitas dan Reliabilitas Pengetahuan Perpajakan (X3) 85

12 Validitas dan Reliabilitas Kepatuhan Wajib Pajak (Y) 86 13 Multikolinieritas & Heterkedastisitas Data 87

14 Normalitas Data 88

15 Koefisien Determinasi (R2) & Signifikansi Simultan (Uji F)

Data 89

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pajak merupakan salah satu sumber pembiayaan pembangunan nasional dalam rangka peningkatan masyarakat. Berkaitan dengan hal tersebut pentingnya pengelolaan pajak tersebut menjadi prioritas bagi pemerintah. Ada berbagai jenis pajak yang dikenakan kepada masyarakat, namun dari beberapa diantaranya, Pajak Bumi dan Bangunan merupakan jenis pajak yang sangat potensial dan strategis sebagai sumber penghasilan negara dalam rangka membiayai penyelenggaraan pemerintah dan pembangunan. Salah satu aspek penunjang dalam keberhasilan pencapaian tujuan pembangunan nasional selain dari aspek sumber daya manusia, sumber daya alam, dan sumber daya lainnya adalah ketersediaan dana pembangunan baik yang diperoleh dari sumber-sumber pajak maupun non pajak.

yang tidak dapat disembunyikan, sehingga tentunya lebih mudah untuk dipantau (Karnanto, 2006:36). Pajak Bumi dan Bangunan mempunyai dampak yang lebih luas sebab hasil penerimaan Pajak Bumi dan bangunan dikembalikan untuk pembangunan dareah yang bersangkutan (Suhardito dan Sudibyo, 1999:3). Bagian Pajak Bumi dan Bangunan yang diterima daerah merupakan salah satu sumber penerimaan yag penting bagi daerah dalam era otonomi sekarang ini. Untuk itu, perlu bagi pemerintah untuk meningkatkan peranan PBB sebagai sumber penerimaan pemerintah pusat maupun pemerintah daerah. Salah satu upayanya yaitu melalui peningkatan kesadaran wajib pajaknya. Karena keberhasilan penerimaan pajak merupakan cerminan kesadaran masyarakat (Misbach, 1997:17).

Peran aktif rakyat dalam menunjang pembangunan nasional sangat diperlukan, khususnya wajib pajak. Rakyat sebagai wajib pajak akan ikut memberikan iuran bagi Negara dalam bentuk pajak. Dari hasil pembayaran pajak oleh rakyat tersebut diharapkan akan dapat membiayai pembangunan nasional (Imaniyah dan Handayani, 2008:2). Meskipun pajak dianggap sebagai sumber dana yang paling potensial bagi pembiayaan negara, namun dalam realisasinya pemungutan pajak masih sulit dilakukan oleh Negara. Hal ini disebabkan masih rendahnya tingkat kepatuhan wajib pajak dan kepercayaan masyarakat kepada administrasi pengelolaan pajak. Hal ini membuktikan bahwa wajib pajak di Indonesia memerlukan motivasi untuk meningkatkan kepatuhannya untuk membayar pajak, serta peningkatan kepercayaan masyarakat bahwa penyaluran hasil pajak dilakukan sesuai aturan yang berlaku, yaitu untuk kesejateraan rakyat, sehingga persepsi wajib pajak tentang pembayaran pajak akan positif terhadap pemerintah dalam mengelola pajak yang telah mereka bayarkan.

menjadi tulang punggung dalam pelaksanaan Self Assesment System sehingga patut menjadi sorotan bagi pemerintah dan masyarakat. Faktor pengetahuan jelas sangat penting dalam membantu wajib pajak melaksanakan kewajibannya, khususnya pengetahuan tentang pajak. Tanpa adanya pengetahuan, wajib pajak akan mengalami kesulitan dalam mendaftarkan diri, mengisi SPT dan membayar pajaknya. Wajib pajak yang tidak tahu tentang pengetahuan pajak akan bingung tentang berapa jumlah pajak yang seharusnya ia bayarkan.

Berdasarkan uraian di atas, penulis tertarik untuk mengangkat permasalahan dengan melakukan penelitian mengenai bagaimana “Pengaruh

Sikap, Kesadaran Wajib Pajak dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan di Kecamatan Pamulang Kota Tangerang Selatan.”

B. Perumusan Masalah

Berdasarkan uraian diatas, maka dapat dirumuskan permasalah penelitian sebagai berikut :

Apakah sikap, kesadaran wajib pajak, dan pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan secara parsial maupun simultan ?

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk menganalisis pengaruh sikap, kesadaran wajib pajak, dan pengetahuan perpajakan terhadap kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan secara parsial maupun simultan.

2. Manfaat Penelitian

a. Bagi peneliti sendiri, penelitian ini menjadi jawaban atas permasalahan yang ingin diketahui dan menjadi tambahan pengetahuan.

serta kinerja ekonomi dalam rangka meningkatkan penerimaan pajak bumi dan bangunan.

c. Bagi wajib pajak, penelitian ini diharapkan dapat memberikan pengetahuan baru bagi wajib pajak, agar sikap, kesadaran wajib pajak, dan pengetahuan perpajakan lebih meningkat untuk melaksanakan kewajibannya dalam membayar pajak sehingga akan meningkatkan penerimaan pajak di Kecamatan Pamulang kota Tangerang Selatan. d. Sebagai bahan perbandingan dari penelitian yang telah ada, serta bahan

BAB II

TINJAUAN PUSTAKA

A. Gambaran Umum Mengenai Perpajakan

1. Pengertian Pajak

Ada bermacam-macam definisi tentang pajak menurut para ahli (Waluyo, 2008:2) diantaranya adalah :

a. Prof. Dr. P. J. A. Adriani

Pajak adalah iuran masrayakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayararnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan tugas-tugas negara untuk menyelenggarakan pemerintahan.

b. Prof. Dr. H. Rochmat Soemitro SH.

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

c. Sommerfeld Ray M. Anderson Herschel M. & Brock Horace R.

yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

Jadi kesimpulannya dari beberapa definisi diatas yaitu pajak merupakan iuran pokok atau iuran wajib berupa uang bukan barang yang dikenakan kepada rakyat yang sudah mempunyai penghasilan tanpa ada imbalan berdasarkan undang-undang dan dibayarkan kepada pemerintah sehingga pemerintah dapat menggunakan iuran tersebut untuk membiayai pengeluaran negara, yaitu pengeluaran-pengeluaran yang bermanfaat untuk masyarakat luas.

2. Fungsi pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran pembangunan. Ada dua fungsi pajak, yaitu fungsi budgetair dan fungsi mengatur (regulerend).

Fungsi budgetair maksudnya adalah pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya, sedangkan fungsi mengatur dapat diartikan pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi (Mardiasmo, 2009:2).

Beberapa fungsi pajak juga dapat dijelaskan sebagai berikut : a. Fungsi anggaran (budgetair / financial)

biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat ini terutama diharapkan dari sektor pajak.

b. Fungsi mengatur (regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

Jadi kesimpulannya adalah fungsi pajak yaitu sebagai sumber dana bagi pemerintah yang berfungsi untuk membiayai pengeluaran-pengeluaran pemerintah dan mengatur kebijaksanaan pajak untuk mencapai tujuan yang pemerintah.

3. Jenis – Jenis Pajak

a. Pajak Pusat / Pajak Negara adalah pajak yang wewenang pemungutannya ada pada pemerintah pusat yang pelaksnaannya dilakukan oleh Departemen Keuangan melalui Direktoral Jenderal Pajak (Suandy, 2008:38). Yang tergolong jenis pajak ini adalah : Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN & PPn BM), Bea Materai, Pajak Bumi dan Bangunan (PBB), dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) (Mardiasmo, 2009:11)

b. Pajak Daerah yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah Daerah dan pembangunan Daerah (Mardiasmo, 2009:12).

Pajak Daerah dibagi menjadi 2 bagian (Mardiasmo, 2009:13), yaitu : 1. Pajak Propinsi, terdiri dari :

a. Pajak Kendaraan Bermotor dan Kendaraan Diatas Air.

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan Diatas Air. c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

2. Pajak Kabupaten/ Kota, terdiri dari : a. Pajak Hotel.

c. Pajak Hiburan. d. Pajak Reklame.

e. Pajak Penerangan jalan.

f. Pajak Pengambilan Bahan Galian Golongan C. g. Pajak Parkir.

h. Pajak lain-lain.

4. Tata Cara Pemungutan Pajak

Dalam pemungutan pajak penghasilan ada tiga macam cara yang biasa dilakukan (Suandy, 2008:40), yaitu :

a. Asas Domisili (Tempat Tinggal)

Dalam asas ini, pemungutan pajak berdasarkan domisili atau tempat tinggal Wajib Pajak dalam suatu negara. Negara dimana Wajib Pajak bertempat tinggal berhak memungut pajak terhadap Wajib Pajak tanpa melihat dari mana pendapatan atau penghasilan tersebut diperoleh, baik dari dalam negeri maupun luar negeri dan melihat kebangsaan atau kewarganegaraan Wajib Pajak tersebut.

b. Asas Sumber

Pemungutan pajak didasarkan pada sumber pendapatan/ penghasilan dalam suatu negara. Menurut asas ini, negara yang menjadi sumber pendapatan / penghasilan tersebut berhak memungut pajak tanpa memperhatikan domisili dan kewarganegaraan Wajib Pajak.

c. Asas Kebangsaan (Nationaliteit)

pendapatan / penghasilan tersebut maupun di negara mana tinggal (domisili) dari Wajib Pajak yang bersangkutan.

5. Sistem Pemungutan Pajak

Pada dasarnya terdapat 3 sistem pemungutan pajak yang berlaku (Suandy, 2008:130), yaitu :

a. Official Assesment System

Official Assesment System adalah sistem pemungutan pajak dimana jumlah pajak yang harus dilunasi atau terutang oleh Wajib Pajak dihitung dan ditetapkan oleh Fiskus/aparat pajak. Maka, dalam sistem ini Wajib Pajak bersifat pasif sedangkan Fiskus bersifat aktif. Dngan demikian, jika dihubungkan dengan ajaran timbulnya utang pajak, maka Official Assesment System sesuai dengan timbulnya utang pajak menurut ajaran formil, artinya utang pajak timbul apabila sudah ada keteapan pajak dari Fiskus.

Ciri-cirinya :

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assessment System

Assessment Systemini dibutuhkan beberapa prasyarat dari Wajib Pajak, antara lain kesadaran Wajib Pajak (Tax consciousness), kejujuran Wajib Pajak, kemauan membayar pajak dari Wajib Pajak (Tax mindedness), dan kedisiplinan Wajib Pajak (Tax disciplin).

Ciri-cirinya :

1) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

2) Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

3) Fiskus tidak ikut campur dan hanya mengawasi. c. Withholding System

Withholding System adalah sistem pemungutan pajak dimana besarnya pajak terhutang dihitung dan dipotong oleh pihak ketiga. Pihak ketiga yang dimaksud antara lain pemebri kerja dan bendaharawan pemerintah.

Ciri-cirinya : Wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain Fiskus dan Wajib Pajak.

B. Ketentuan dan Tata Cara Perpajakan

1. Definisi Wajib Pajak

ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan termasuk pemungut pajak atau pemotong pajak tertentu”. (Undang-Undang No.16 Tahun 2000 Pasal 1 angka 1 tentang ketentuan Umum dan Tata Cara Perpajakan).

Berdasarkan definisi wajib pajak diatas dapat disimpulkan bahwa wajib pajak adalah orang pribadi atau badan yang diwajibkan untuk memenuhi kewajiban perpajakannya yang meliputi pemungut pajak, pemotong pajak, dan pembayar pajak berdasarkan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

2. Kewajiban dan Hak Wajib Pajak

Kewajiban wajib pajak (Mardiasmo, 2009:54) antara lain sebagai berikut : 1. Mendaftarkan diri untuk mendapatkan NPWP

2. Melaporkan usahanya untuk dikukuhkan sebagai PKP 3. Menghitung dan membayar sendiri pajak dengan benar

4. Mengisi dengan benar SPT (SPT diambil sendiri), dan memasukkan ke Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan 5. Menyelenggarakanpembukuan / pencatatan

6. Jika diperiksa wajib :

b. Memberikan kesempatan untuk memasuki tempat atau ruangan yang dipandang perlu dan memberikan bantuan guna kelancaran pemeriksaan.

7. Apabila dalam waktu mengungkapkan pembukuan, pencatatan, atau dokumen serta keterangan yang diminta, Wajib Pajak terikat oleh suatu kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

Berikut ini adalah Hak Wajib Pajak (Mardiasmo, 2009:55) : 1. Mengajukan keberatan dan surat banding

2. Menerima tanda bukti pmasukan SPT

3. Melakukan pembetulan SPT yang telah dimasukkan 4. Mengajukan permohonan penundaan penyampaian SPT

5. Mengajukan permohonan penundaan atau pengangsuran pembayaran pajak

6. Mengajukan permohonan perhitungan pajak yang dikenakan dalam surat ketetapan pajak

7. Meminta pengembalian kelebihan pembayaran pajak

8. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta pembetulan surat ketetapan pajak yang salah

9. Memberi kuasa kepada orang untuk melaksanakan kewajiban pajaknya 10. Meminta bukti pemotongan atau pemungutan pajak

11. Mengajukan keberatan dan banding

Definisi Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya (Mardiasmo, 2009:23). Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya yang berfungsi untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan (Waluyo, 2008:24).

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya (Suandy, 2008:108). Berdasarkan beberapa definisi diatas dapat disimpulkan bahwa Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai identitas Wajib Pajak atau tanda pengenal diri yang digunakan untuk sarana administrasi perpajakan.

4. Fungsi Nomor Pokok Wajib Pajak (NPWP)

a. Nomor Pokok Wajib Pajak adalah suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak, oleh karena itu kepada setiap wajib pajak hanya diberikan satu Nomor Pokok Wajib Pajak.

b. Nomor Pokok Wajib Pajak juga dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan. Dalam hal berhubungan dengan dokumen perpajakan, Wajib Pajak diwajibkan mencantumkan Nomor Pokok Wajib Pajak yang dimilikinya.

5. Cara Memperoleh Nomor Pokok Wajib Pajak (NPWP)

Setiap wajib pajak yang menjalankan usaha atau pekerjaan bebas dan Wajib Pajak Badan, wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau kedudukan Wajib Pajak untuk dicatat sebagai Wajib Pajak dan sekaligus kepadanya diberikan NPWP. Kewajiban mendaftarkan ini berlaku pula terhadap wanita kawin yang dikenakan pajak secara terpisah berdasarkan perjanjian pemisahan penghasilan dan harta. Terhadap Wajib Pajak yang tidak mendaftarkan diri untuk mendaftarkan NPWP dapat pula WP memperoleh secara jabatan yaitu apabila berdasarkan data ternyata orang pribadi atau badan mempenuhi syarat untuk diberikan NPWP. Oleh karena itu, Wajib Pajak atau yang diberi kuasa khusus untuk mendaftarkan diri untuk memperoleh wajib mengisi, menandatangani, dan menyampaikan formulir pendaftaran ke Kantor Pelayanan Pajak.

Pajak yang telah terdaftar yaitu Wajib Pajak yang telah terdaftar dalam tata usaha Kantor Pelayanan Pajak (KPP) dan telah diberikan NPWP yang terdiri dari 15 (lima belas) digit, yaitu 9 (sembilan) digit pertama merupakan kode Wajib Pajak dan 6 (enam) digit berikutnya merupakan kode administrasi pajak diberikan kartu NPWP ini diterbitkan oleh KPP (Waluyo, 2008:25).

6. Wajib Pajak Yang Wajib Mendaftarkan dan Mendapatkan NPWP

Berikut ini adalah wajib pajak yang wajib mendaftarkan dan mendapatkan NPWP (Suandy, 2008:112) :

a) Badan

b) Perorangan, yang mempunyai penghasilan di atas PTKP (jika hanya bekerja pada satu pemberi kerja tidak wajib).

C. Pajak Bumi dan Bangunan (PBB)

1. Dasar Hukum

Dasar hukum Pajak Bumi dan Bangunan (PBB) adalah Undang-Undang No.12 tahun 1985 sebagaimana telah diubah dengan Undang-Undang No.12 tahun 1994 (Mardiasmo, 2009:20).

2. Pengertian Pajak Bumi dan Bangunan

Yang dimaksud dengan Pajak Bumi dan Bangunan (PBB) adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. (Undang-Undang Nomor 12 tahun 1994). Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan terhadap objek pajak berupa bumi dan / atau bangunan (Setiawan dan Hardi, 2006:125). Sedangkan menurut (Waluyo, 2010:196) Pajak Bumi dan Bangunan adalah Pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan Objek Pajak yaitu Bumi dan Bangunan, keadaan Subjek ( siapa yang membayar ) tidak ikut menentukan besarnya jumlah pajak yang terutang.

Berdasarkan definisi diatas dapat disimpulkan bahwa Pajak Bumi dan Bangunan adalah pungutan pajak yang dikenakan terhadap bumi yang meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut wilayah Republik Indonesia dan atau bangunan yang meliputi konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan.

3. Asas Pajak Bumi dan Bangunan

Berikut ini adalah asas-asas Pajak Bumi dan Bangunan (Mardiasmo, 2009:311) : a. Memberikan kemudahan dan kesederhanaan

b. Adanya kepastian hukum c. Mudah dimengerti dan adil d. Menghindari pajak berganda

Berikut ini yang termasuk dalam pengertian bangunan baik pendirian untuk perumahan tempat tinggal, tempat usaha, dan tempat yang diusahakan lainnya menurut penjelasan Undang-Undang Nomor 12 tahun 1994 adalah :

a. Jalan lingkungan dalam satu kesatuan dengan komplek bangunan. b. Jalan tol, galangan kapal, dermaga.

c. Tempat olahraga, kolam renang. d. Pagar mewah, taman mewah.

e. Tempat penampungan/kilang minyak, air, dan gas, pipa minyak. f. Fasilitas lain yang memberikan manfaat.

5. Surat Pemberitahuan Objek Pajak (SPOP)

Surat Pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/ atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Suandy, 2008:157). Menurut Undang-Undang Nomor 12 tahun 1985 definisi Surat Pemberitahuan Objek Pajak (SPOP) adalah surat yang digunakan oleh Wajib Pajak untuk melaporkan data objek menurut ketentuan Undang-Undang Pajak Bumi dan Bangunan.

6. Surat Pemberitahuan Pajak Terhutang (SPPT)

terutang kepada Wajib Pajak. Direktorat Jenderal Pajak menerbitkan surat SPPT (Surat Pemberitahuan Pajak Terutang) berdasarkan SPOP (Surat Pemberitahuan Objek Pajak) wajib pajak.

7. Nilai Jual Objek Pajak (NJOP)

Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli. Nilai Jual Objek Pajak ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau Nilai Jual Objek Pajak Pengganti (Mardiasmo, 2009:312).

Yang dimaksud dengan :

c. Perbandingan harga dengan objek lain yang sejenis, adalah suatu pendekatan/ metode penentuan nilai jual suatu objek pajak dengan cara membandingkan dengan objek pajak lain yang sejenis, yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya.

d. Nilai Perolehan Baru adalah suatu cara pendekatan/ metode penentuan nilai jual suatu objek pajak dengan cara menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut pada saat penilaian dilakukan, yang dikurangi dengan penyusutan berdasarkan kondisi fisik objek tersebut.

e. Nilai Jual Pengganti adalah suatu pendekatan/ metode penentuan nilai ual suatu objek pajak yang berdasarkan pada hasil produksi objek pajak tersebut.

1) Objek pajak sektor peedesaan. 2) Objek pajak sektor perkebunan.

3) Objek pajak sektor kehutanan atas hak pengusaha hutan, hak pengusaha hasil hutan, izin pemanfaatan kayu serta izin sah lainnya selain hak pengusaha hutan tanaman industri.

4) Objek pajak sektor kehutanan atas hak pengusahaan hutan tanaman industri.

5) Objek pajak sektor pertambangan minyak dan gas bumi. 6) Objek pajak sektor pertambangan energi panas bumi.

7) Objek pajak sektor pertambangan non migas selain penambangan energi panas bumi dan galian C.

8) Objek pajak sektor pertambangan non migas galian C.

9) Objek pajak sektor pertambangan yang dikelola berdasarkan karya atau kontrak kerjasama.

10) Objek pajak bidang usaha perikanan laut. 11) Objek pajak bidang usaha perikanan darat. 12) Objek pajak yang bersifat khusus.

8. Objek Pajak

Yang menjadi objek pajak PBB adalah bumi dan atau bangunan. Klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan perhitungan pajak yang terutang (Mardiasmo, 2009:313).

a. Letak b. Peruntukan c. Pemanfaatan

d. Kondisi lingkungan dan lain-lain

Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut :

a. Bahan yang digunakan b. Rekayasa

c. Letak

d. Kondisi lingkungan dan lain-lain

Pada dasarnya semua tanah dan bangunan yang berada di wilayah negara kita ini bisa dimasukkan sebagai “objek Pajak”. Namun terhadap tanah dan bangunan tertentu dapat dikecualikan atau tidak dikenakan pungutan Pajak Bumi dan Bangunan.

Objek pajak atau tanah dan bangunan yang dikecualikan/tidak dikenakan Pajak Bumi dan Bangunan (Mardiasmo, 2009:314) adalah sebagai berikut :

1) Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk mencari keuntungan, antara lain :

a) Dibidang ibadah, contoh : masjid, gereja, vihara, pura. b) Diidang sosial, contoh : panti asuhan, tanah wakaf. c) Di bidang kesehatan, contoh : rumah sakit pemerintah.

2) Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan itu.

a) Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah pengembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani sesuatu hak dan lain-lain.

b) Tanah atau Bangunan yang digunakan oleh perwakilan diplomatik atau konsulat berdasarkan asas perlakuan timbal balik. Artinya bila tanah/gedung perwakilan RI dinegara tertentu tidak dikenai PBB, hal yang sama kita perlakukan terhadap tanah/gedung negara tersebut yang ada disini.

c) Bangunan yang digunakan oleh perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

3) Objek pajak yang digunakan oleh Negara untuk penyelenggaraan pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan peraturan pemerintah.

4) Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan untuk masing-masing kabupaten/ kota dengan besar setinggi-tingginya Rp. 12.000.000,00 (dua belas juta rupiah) untuk setiap wajib pajak, yang diberikan NJOPTKP hanya salah satu objek pajak yang nilainya terbesar, sedangkan objek pajak lainnya tetap dikenakan secara penuh tanpa dikurangi NJOPTKP.

9. Subjek Pajak

a) Yang menjadi subjek pajak adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan atau memperoleh manfaat atas bumi, dan atau memiliki, menguasai, dan atau memperoleh manfaat atas bangunan. Dengan demikian tanda pembayaran/ pelunasan pajak bukan merupakan bukti kepemilikan hak.

b) Subjek pajak sebagaimana dimaksud dalam no.1 yang dikenakan kewajiban membayar pajak menjadi wajib pajak.

c) Dalam hal atas suatu objek belum jelas diketahui wajib pajaknya, Direktur Jenderal Pajak dapat menetapkan subjek pajak sebagaimana dimaksud dalam no.1 sebagai wajib pajak.

d) Subjek pajak yang ditetapkan sebagaiman dimaksud dalam no.3 dapat memberikan keterangan secara tertulis kepada Direktur Jenderal Pajak bahwa ia bukan wajib pajak terhadap objek pajak dimaksud.

e) Bila keterangan yang diajukan oleh wajib pajak dalam no.4 disetujui, maka Direktorat Jenderal Pajak membatalkan penetapan sebagai wajib pajak sebagaimana dalam no.3 dalam jangka waktu satu bulan sejak diterimanya surat keterangan dimaksud.

f) Bila keterangan yang diajukan itu tidak disetujui, maka Direktur Jenderal Pajak mengeluarkan surat keputusan penolakan dengan disertai alasan-alasannya.

10. Tarif Pajak

Berdasarkan Pasal 5 UU No. 12 Tahun 1985 jo. UU No.12 Tahun 1994 tarif pajak yang dikenakan atas objek pajak adalah sebesar 0,5% (lima per sepuluh persen).

11. Dasar Pengenaan Pajak Bumi dan Bangunan

Dasar pengenaan PBB adalah "Nilai Jual Objek Pajak (NJOP)". Besarnya Nilai Jual Objek Pajak (NJOP) ditetapkan setiap tiga tahun oleh Kepala Kantor Wilayah Direktorat Jendral Pajak atas nama Mentri Keuangan dengan mempertimbangkan pendapat Gubernur/Bupati/Walikota (Pemerintah Daerah) setempat. Dasar perhitungan pajak adalah yang ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Objek Pajak (NJOP). Besarnya persentase ditetapkan dengan Peraturan Pemerintah dengan memperhatikan kondisi ekonomi nasional. NJOP ditentukan per wilayah berdasarkan keputusan Kepala Kantor Wilayah Direktorat Jenderal Pajak dengan terlebih dahulu memperhatikan :

1. Harga rata-rata diperoleh dari transaksi jual beli yang terjadi secara wajar; 2. Perbandingan harga dengan objek lain yang sejenis yang letaknya

berdekatan dan telah diketahui harga jualnya 3. Nilai perolehan baru

12. Cara Menghitung Pajak

Besarnya pajak terutang dihitung dengan cara mengkalikan tarif pajak dengan NJKP (Mardiasmo, 2009:317).

Besarnya persentase NJKP ditentukan sebagai berikut : a. Sebesar 40% dari NJOP untuk :

1) Objek pajak perkebunan; 2) Objek pajak kehutanan;

3) Objek pajak lainnya, yang wajib pajak perseorangan dengan NJOP atas bumi dan bangunan sama atau lebih dari Rp 1.000.000.000,00 (satu milyar rupiah).

b. Sebesar 20% dari NJOP untuk : 1) Objek pajak pertambangan;

2) Objek pajak lainnya yang NJOP kurang dari 1.000.000.000,00 (satu milyar rupiah).

c. Rumus penghitungan PBB = Tarif x NJKP

a. Jika NJKP = 40% x (NJOP - NJOPTKP) maka besarnya PBB = 0,5% x 40% x (NJOP-NJOPTKP)

= 0,2% x (NJOP-NJOPTKP)

b. Jika NJKP = 20% x (NJOP - NJOPTKP) maka besarnya PBB = 0,5% x 20% x (NJOP-NJOPTKP)

= 0,1% x (NJOP-NJOPTKP)

13. Tahun Pajak, Saat, Dan Tempat Yang Menentukan Pajak Terutang Pajak Bumi dan Bangunan = Tarif Pajak x NJKP

Berikut ini adalah Tahun Pajak, Saat, Dan Tempat Yang Menentukan Pajak Terutang (Mardiasmo, 2009:318) :

a. Tahun pajak adalah jangka waktu satu tahun takwim. Jangka waktu satu tahun takwim adalah dari 1 Januari sampai 31 Desember.

b. Saat yang menentukan pajak yang terutang adalah menurut keadaan objek pajak pada tanggal 1 Januari.

c. Tempat pajak yang terutang :

1) Untuk daerah Jakarta, di wilayah Daerah Khusus Ibukota Jakarta. 2) Untuk daerah lainnya, di wilayah Kabupaten/ Kota.

Tempat pajak yang terutang untuk Batam, di wilayah propinsi Riau.

14. Surat Pemberitahuan Objek Pajak (SPOP), Surat Pemberitahuan Pajak Terutang (SPPT), dan Surat Ketetapan Pajak (SKP)

Berikut ini adalah Surat Pemberitahuan Objek Pajak (SPOP), Surat Pemberitahuan Pajak Terutang (SPPT), dan Surat Ketetapan Pajak (SKP) (Mardiasmo, 2009:319) :

a.Dalam rangka pendataan, subjek pajak wajib mendaftarkan objek pajaknya dengan mengisi SPOP.

b. SPOP harus diisi dengan jelas, benar dan tepat waktu serta ditandatangani dan disampaikan kepada Dirjen Pajak yang wilayah kerjanya meliputi letak objek selambat-lambatnya 30 hari setelah tanggal diterimanya SPOP oleh subjek pajak.

d. Direktur Jenderal Pajak dapat mengeluarkan Surat Ketetapan Pajak dalam hal sebagai berikut :

1) Apabila SPOP tidak disampaikan dan setelah ditegur secara tertulis tidak disampaikan sebagaimana ditentukan dalam surat teguran. 2) Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata

jumlah pajak yang terutang seharusnya lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak.

e.Jumlah pajak yang terutang dalam SKP sebgaimana dimaksud dalam no.4 huruf a adalah pokok pajak ditambah dengan denda administrasi sebesar 25% dihitung dari pokok pajak.

f. Jumlah pajak uang terutang dalam SKPKB sebagaimana dimaksud dalam No.4 huruf b, adalah selisih pajak yang terutang berdasarkan hasil pemeriksaan atau keterangan lain dengan pajak yang terutang yang dihitung berdasarkan SPOP ditambah denda administrasi sebesar 25% dari selisih pajak yang terutang.

D. Variabel - Variabel Penelitian

1. Pemahaman Tentang Kepatuhan Wajib Pajak a. Definisi Kepatuhan

taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Imaniyah dan Handayani, 2008:6). Kepatuhan wajib pajak adalah perilaku wajib pajak dalam memenuhi kewajiban perpajakannya sesuai dengan peraturan yang berlaku (Tjahjono, 2006:29).

Kepatuhan wajib pajak merupakan suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya (Nurmantu: 2003, 148). Berdasarkan definisi diatas dapat disimpulkan bahwa kepatuhan wajib pajak adalah perilaku/tingkah laku wajib pajak untuk melaksanakan hak perpajakannya dan memenuhi kewajiban perpajakannya seperti mengisi secara benar jumlah pajak yang terutang, membayar pajak tepat pada waktunya tanpa ada tindakan pemaksaan, dan memasukkan dan melaporkan pada waktunya informasi yang diperlukan sesuai dengan peraturan perpajakan yang berlaku.

Faktor-faktor yang mempengaruhi kepatuhan wajib pajak dalam membayar pajak (Kusumawati, 2006:40) yaitu :

1) Faktor pendidikan wajib pajak, yang meliputi pendidikan formal dan pengetahuan wajib pajak.

2) Faktor pendapatan wajib pajak, yang meliputi besarnya pendapatan bersih wajib pajak dari pekerjaan pokok dan sampingannya, serta jumlah anggota keluarga yang masih harus dibiayai.

4) Faktor penegakan hukum pajak, yang terdiri dari sanksi-sanksi, keadilan dalam penentuan jumlah pajak yang dipungut, pengawasan dan pemeriksaan.

5) Faktor sosialisasi, diantaranya pelaksanaan sosialisasi dan media sosialisasi.

b. Kepatuhan Wajib Pajak dan Peraturan Perpajakan

Kepatuhan wajib pajak yaitu ketaatan untuk melakukan ketentuan – ketentuan perpajakan yang diwajibkan atau diharuskan untuk dilaksanakan. Selain itu, wajib pajak paham tentang UU perpajakan mengisi formulir pajak dengan benar, menghitung pajak dengan jumlah benar dan membayar pajak tepat pada waktunya.

Menurut Keputusan Menteri Keuangan nomor 544/KMK.04/2000, kriteria wajib pajak patuh adalah:

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir.

pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

5. Wajib pajak yang laporan keuangannya untuk dua tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.

2. Sikap Wajib Pajak

Sikap adalah pernyataan evaluatif baik yang menguntungkan atau tidak tentang objek, orang atau peristiwa (Robbinson, 2001:11). Perspektif individu sikap dapat menjadi dasar bagi interaksi seseorang dengan orang lain dan dengan dunia di sekelilingnya (Nimran, 1999:11). Berdasarkan dari pengertian sikap tersebut Sikap Wajib Pajak dapat diartikan sebagai pernyataan atau pertimbangan evaluatif dari wajib pajak, baik yang menguntungkan atau tak menguntungkan mengenai objek, orang atau peristiwa (Hardika, 2006:77).

interaksi dengan orang lain atau peristiwa, baik itu menguntungkan atau tidak menguntungkan mengenai suatu objek.

3. Kesadaran Wajib Pajak

Kesadaran adalah keadaan mengetahui atau mengerti, sedangkan perpajakan adalah perihal pajak. Sehingga kesadaran perpajakan adalah keadaan mengetahui atau mengerti perihal pajak. Kesadaran perpajakan adalah kerelaan memenuhhi kewajibannya, termasuk rela memberikan kontribusi dana untuk pelaksanaan fungsi pemerintah dengan cara membayar kewajiban pajaknya.

Kesadaran perpajakan adalah suatu sikap sadar terhadap fungsi pajak, berupa konstelasi komponen kognitif, afektif dan konatif, yang berinteraksi dalam memahami, merasakan dan berperilaku terhadap makna dan fungsi pajak. Kesadaran perpajakan berkonsekuensi logis untuk wajib pajak, yaitu kerelaan wajib pajak memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan, dengan cara membayar kewajiban pajaknya secara tepat waktu dan tepat jumlah (Tarjo dan Sawarjuwono, 2005:126).

4. Pengetahuan Perpajakan

yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2009:1). Jadi kesimpulannya pengetahuan perpajakan adalah kemampuan atau seorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak berdasarkan undang – undang yang akan mereka bayar maupun manfaat pajak yang akan berguna bagi kehidupan mereka.

Dengan adanya pengetahuan perpajakan tersebut akan membantu kepatuhan wajib pajak dalam membayar pajak, sehingga tingkat kepatuhan akan meningkat. Pada umumnya seseorang yang memiliki pendidikan, akan sadar dan patuh terhadap hak dan kewajibannya, tanpa harus dipaksakan dan diancam oleh beberapa sanksi dan hukuman. Wajib pajak yang berpengetahuan tentang pajak, secara sadar diri akan patuh membayar pajak. Mereka telah mengetahui bagaimana alur penerimaan pajak tersebut akan berjalan, hingga akhirnya manfaat membayar pajak tersebut dapat dirasakannya.

E. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Sikap Wajib Pajak Terhadap Kepatuhan Wajib Pajak

Selanjutnya Allport menjelaskan pengertian sikap adalah “sebagai semacam kesiapan untuk bereaksi terhadap suatu obyek dengan cara-cara tertentu. Agaknya tidak begitu bisa menafsirkan kesiapan dalam defnisi ini sebagai suatu kecenderungan potensi untuk bereaksi apabila individu dihadapkan pada suatu stimulus yang menghendaki adanya respon” (Azwar, 1998:3). Apabila wajib pajak merasa bahwa keadilan pajak telah diterapkan kepada semua wajib pajak dengan tidak membedakan perlakuan antara wajib pajak badan dengan perorangan, wajib pajak besar dengan wajib pajak kecil dalam artian bahwa semua wajib pajak diperlakukan secara adil maka setiap wajib pajak cenderung untuk menjalankan kewajiban pajaknya dengan baik atau dengan kata lain menimbulkan kepatuhan dalam diri wajib pajak. Adanya pengaruh yang signifikan dari sikap wajib pajak terhadap kepatuhan wajib pajak. Sikap wajib pajak terhadap peraturan pajak, kebijakan pajak, dan administrasi pajak dapat mempengaruhi bagaimana kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Berdasarkan penelitian Kautzar Riza Salman dan Mochammad Farid sikap wajib pajak berpengaruh secara signifikan terhadap kepatuhan wajib pajak. Hanya indikator sikap wajib pajak terhadap kebijakan pajak yang tidak mampu membentuk konstruk dengan baik, sedangkan ketiga indikator lainnya yaitu sikap wajib pajak terhadap peraturan pajak, sikap wajib pajak terhadap administrasi pajak, dan sikap wajib pajak terhadap pelayanan pajak mampu membentuk konstruk sikap wajib pajak dengan baik

Ha1 : Sikap wajib pajak berpengaruh terhadap kepatuhan wajib pajak dalam

membayar pajak bumi dan bangunan.

2. Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak

Kesadaran perpajakan adalah kerelaan memenuhhi kewajibannya, termasuk rela memberikan kontribusi dana untuk pelaksanaan fungsi pemerintah dengan cara membayar kewajiban pajaknya. Kesadaran perpajakan berkonsekuensi logis untuk wajib pajak, yaitu kerelaan wajib pajak memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan, dengan cara membayar kewajiban pajaknya secara tepat waktu dan tepat jumlah (Tarjo dan Sawarjuwono, 2005:126).

dengan cara membayar kewajiban pajaknya secara tepat waktu dan tepat jumlah. Kesadaran perpajakan wajib pajak berpengaruh terhadap keberhasilan penerimaan PBB.

Ha2 : Kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak dalam

membayar pajak bumi dan bangunan.

3. Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak

Pengetahuan perpajakan adalah kemampuan seorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak yang akan mereka bayar, maupun manfaat pajak yang akan berguna bagi kehidupan mereka.

Semua wajib pajak tanpa tergantung dengan latar belakang pendidikan, mereka setuju bahwa pendidikan pajak membantu meningkatkan kepatuhan pajak (Noormala, 2008:6). Seseorang yang berpendidikan pajak akan mempunyai pengetahuan tentang perpajakan, baik itu soal tarif pajak yang akan mereka bayar, maupun manfaat pajak yang akan berguna bagi kehidupan mereka. Dengan adanya pengetahuan perpajakan tersebut akan membantu kepatuhan wajib pajak dalam membayar pajak, sehingga tingkat kepatuhan akan meningkat.

tentang aturan PBB, pengetahuan tentang manfaat pajak, pengetahuan tentang dan sanksi perpajakan.

Ha3 : Pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak

dalam membayar pajak bumi dan bangunan.

4. Sikap, Kesadaran Wajib Pajak, dan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak.

Ha4 : Sikap, kesadaran wajib pajak, dan pengetahuan perpajakan berpengaruh

secara simultan terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan.

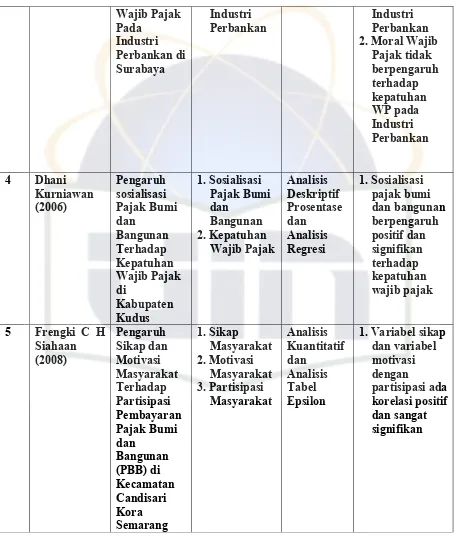

F. Penelitian Terdahulu

Sebagai tolak ukur dalam penelitian ini, penulis menggunakan penelitian yang telah dilakukan sebelumnya, Tabel 2.1 menunjukkan hasil-hasil penelitian terdahulu mengenai faktor-faktor yang berpengaruh terhadap kepatuhan Wajib Pajak dalam melaksanakan perpajakannya.

Tabel 2.1

Penelitian Sebelumnya

No Nama

Peneliti

Judul Penelitian

Variabel yang diteliti

Alat analisis

Wajib Pajak

pajak dalam membayar pajak bumi dan bangunan yang merupakan kerangka konseptual dalam penelitian ini adalah sebagai berikut.

Variabel Independen Variabel Dependen

Sikap Wajib Pajak (X1)

Kesadaran Wajib Pajak (X2)

Pengetahuan Perpajakan (X3)

Keterangan :

Parsial

Simultan

Kepatuhan Wajib Pajak Dalam Membayar Pajak

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Objek dalam penelitian ini adalah wajib Pajak Bumi dan bangunan yang berada di wilayah Kecamatan Pamulang Kota Tangerang Selatan. Variabel bebas (Independent Variable) dalam penelitian ini faktor-faktor yang melekat pada wajib pajak yaitu sikap wajib pajak terhadap peraturan PBB, kesadaran wajib pajak, dan pengetahuan perpajakan tentang tata cara pembayaran pajak. Sedangkan variabel tidak bebas (Dependen Variable) dari penelitian ini adalah tingkat kepatuhan wajib pajak dalam membayar PBB.

B. Metode Penentuan Sampel

untuk memilih sampel yang paling cepat dan murah (Indrianto & Supomo, 2002:130)

C. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan dua cara, yaitu penelitian lapangan dan penelitian pustaka.

1. Penelitian Lapangan (Field Research)

Data utama dalam penelitian ini diperoleh melalui penelitian lapangan, peneliti memperoleh data langsung dari pihak pertama (data primer) (Indrianto & Supomo, 2002:130). Pada penelitian ini yang menjadi subyek penelitian adalah wajib pajak yang membayar PBB di kecamatan Pamulang kota Tangerang Selatan. Data penelitian ini dikumpulkan melalui metode survey yaitu metode pengumpulan data primer yang menggunakan pertanyaan lisan dan tertulis. Data penelitian ini dikumpulkan mengirimkan kuesioner. Kuesioner didistribusikan langsung pada wajib pajak PBB secara acak kemudian diolah berdasarkan kriteria yang telah ditentukan.

2. Penelitian Pustaka (Library Research)

Kepustakaan merupakan bahan utama dalam penelitian data sekunder (Indrianto & Supomo, 2002:130). Peneliti memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, dan internet.

D. Metode Analisis Data

1. Uji Kualitas Data

Dalam suatu penelitian diperoleh instrumen yang valid dan reliabel. Validitas menunjukkan sejauh mana suatu alat pengukur dapat mengukur apa saja yang ingin diukur. Sedangkan reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Untuk melakukan uji kualitas data atas data primer ini, maka peneliti menggunakan uji validitas dan reliabilitas.

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidak suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh keusioner tersebut. Pengujian validitas ini menggunakan Pearson Correlation yaiu dengan cara menghitung korelasi antara nilai yang diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Correlation yang didapat memiliki nilai dibawah 0,05 berarti data yang diperoleh adalah valid.

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur konsistensi jawaban responden. Suatu kuesioner dikatakan reliable jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu :

1. Repeated Measure atau pengukuran ulang.

dilakukan dengan menggunakan pengujiian Cronbach Alpha (α). Suatu variabel dikatakan reliable jika memberikan nilai Cronbach Alpha > 0,60. Pada penelitian ini peneliti menggunakan pengukuran sekali saja atau One Shot.

2. Uji Asumsi Klasik a. Uji Normalitas

Tujuan penelitian ini adalah untuk menguji apakah dalam model regresi variabel independen dan variabel dependen keduanya mempunyai distribusi normal dan mendekati normal (Santoso, 2004:212). Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Dalam penelitian ini, uji normalitas menggunakan Normal P-Plot. Suatu variabel dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal.

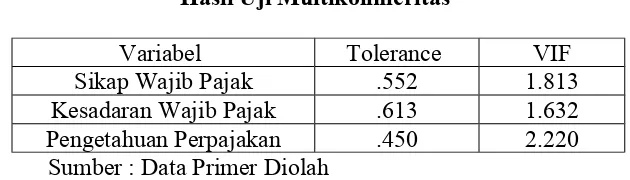

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (tidak terjadi multikolinearitas) (Ghozali, 2009:91). Uji multikolinearitas dilihat dari nilai tolerance dan variance inflantion factor (VIF). Suatu model regresi yang bebas dari multikolinearitas adalah mempunyai nilai VIF lebih kecil dari 10 dan mempunyai nilai tolerance lebih besar dari 0,1 (Ghozali, 2009:92).

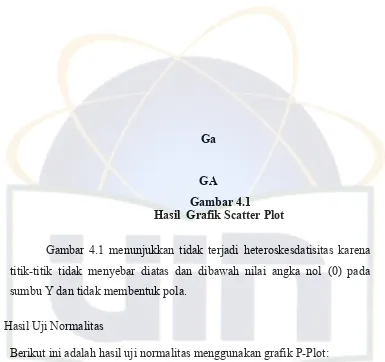

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan lain tetap, maka disebut Homokesdastisitas dan jika berbeda disebut Heterokesdastisitas. Model regresi yang baik adalah yang Homokesdastisitas atau tidak terjadi Heterokesdatisitas. Uji Heterokesdatisitas dapat dilihat dengan menggunakan grafik plot antara nilai prediksi veriabel terikat (ZPRED) dengan residualnya (SRESID). Jika grafik plot menunjukan suatu pola titik seperti titik yang bergelombang atau melebar kemudian mengemput, maka dapat disimpulkan bahwa terjadi homokesdatisitas, tidak terjadi heterokesdatisitas (Ghozali, 2005:105).

3. Analisis Regresi Berganda

Uji penelitian ini digunakan model analisis regresi berganda (multiple regression analysis). Model regresi berganda bertujuan untuk memprediksi besar variabel dependen dengan menggunakan data variabel independen yang sudah diketahui besarnya (Santoso, 2004:47). Teknik analisis ini digunakan untuk mengetahui pengaruh variabel terikat (Y) yaitu kepatuhan wajib pajak dalam membayar PBB, sedangkan variable bebasnya terdiri dari : sikap wajib pajak (X1), kesadaran wajib pajak (X2), dan pengetahuan perpajakan (X3).

Dengan persamaan yang dipergunakan dalam penelitian ini adalah sebagai berikut :

Y = βo + β1X1 + β2X2 + β3X3 + e

Y = Kepatuhan WP dalam membayar PBB Βo = Konstanta

Β1 = Koefisien regresi sikap WP saat membayar PBB

Β2 = Koefisien regresi kesadaran WP dalam hal pembayaran PBB

Β3 = Koefisien regresi pengetahuan tentang perpajakan oleh WP

X1 = Sikap WP

X2 = Kesadaran WP

X3 = Pengetahuan perpajakan

e = Standart Error

Untuk menguji hipotesis alat yang digunakan adalah regresi berganda. Dalam penggunaan alat uji regresi berganda terdapat beberapa analisis yang digunakan, yaitu:

a. Uji R dan R Square (R2)

Uji ini digunakan untuk melihat seberapa besar kemampuan variabel independen mampu menjelaskan variabel dependen (Ghozali, 2005:83). Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan

variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti independen mampu memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

b. Uji Stastitik F

membuat keputusan terhadap hasil uji hipotesis adalah berdasarkan tingkat signifikansi sebesar 0,05 yang merupakan probabilitas kesalahan sebesar 5%.

c. Uji Statistik t

Uji ini dilakukan untuk mengetahui pengaruh variabel independen yang dimasukkan dalam model regresi secara individu terhadap variabel dependen (Ghozali, 2005:84). Kriteria yng dipakai untuk membuat keputusan terhadap hasil uji hipotesis adalah berdasarkan tingkat signifikansi sebesar 0,05 yang merupakan probabilitas kesalahan sebesar 5%.

E. Definisi Operasional Variabel Penelitian 1. Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain (Indrianto dan Supomo, 2002:63). Variabel independen dalam penelitian ini terdiri dari sikap wajib pajak, kesadaran wajib pajak serta pengetahuan perpajakan. Sedangkan variabel dependen meliputi kepatuhan wajib pajak.

a. Sikap wajib pajak (X1)

Sikap Wajib Pajak dapat diartikan sebagai pernyataan atau pertimbangan evaluatif dari wajib pajak, baik yang menguntungkan atau tak menguntungkan mengenai objek, orang atau peristiwa (Hardika, 2006:77).

b. Kesadaran wajib pajak (X2)

pelaksanaan fungsi pemerintah dengan cara membayar kewajiban pajaknya.

c. Pengetahuan perpajakan (X3)

Pengetahuan perpajakan adalah kemampuan seorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak yang akan mereka bayar, maupun manfaat pajak yang akan berguna bagi kehidupan mereka.

2. Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro dan Supomo, 2002:63). Variabel dependen dalam penelitian ini adalah kepatuhan wajib pajak.

No Variabel Sub variabel Indikator Skala Butir Pertanyaan

1 Sikap 4. Saya melunasi pajak

Pajak untuk menghindari sanksi denda 5. Saya membayar

pajak berdasarkan tarif pajak

6. Tarif pajak yang sesuai UU perpajakan

Wajib Pajak 5. Saya mengerti cara mendaftarkan diri sebagai wajib pajak 6. Saya mengerti tata

cara pembayaran

BAB IV

HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

Penelitian ini menggunakan data kuantitatif yang diperoleh dari penyebaran kuesioner kepada wajib pajak PBB yang bertempat tinggal di wilayah Kabupaten Tangerang Selatan. Pengiriman kuesioner dilakukan dari awal bulan Juni 2011 dan proses pengembaliannya dilakukan sampai dengan awal bulan Juli 2011.

Kuesioner disebarkan kepada 100 respoden. Dari 100 kuesioner yang disebarkan, sebanyak 82 kuesioner yang dikembalikan. Dari 82 kuesioner yang diterima, 9 kuesioner diantaranya tidak dapat digunakan akibat pengisian yang kurang lengkap, sehingga total kuesioner yang memenuhi syarat dan dapat diolah berjumlah 73 kuesioner. Data sampel ini dapat dilihat dalam tabel 4.1

Tabel 4.1

Data Sampel Penelitian

No. Keterangan Jumlah

2. Karakteristik Responden

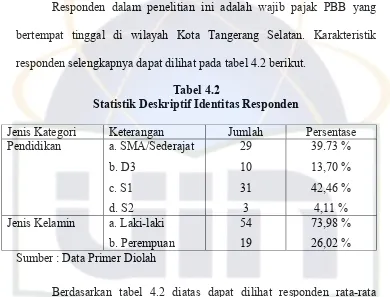

Responden dalam penelitian ini adalah wajib pajak PBB yang bertempat tinggal di wilayah Kota Tangerang Selatan. Karakteristik responden selengkapnya dapat dilihat pada tabel 4.2 berikut.

Tabel 4.2

Statistik Deskriptif Identitas Responden

Jenis Kategori Keterangan Jumlah Persentase Pendidikan a. SMA/Sederajat Sumber : Data Primer Diolah

Berdasarkan tabel 4.2 diatas dapat dilihat responden rata-rata berpendidikan tingkat akhir, tingkat pendidikan responden yang berpendidikan tingkat akhir perguruan tinggi yang meliputi D3, S1, S2 lebih banyak yaitu berjumlah 44 orang, kemudian diikuti responden yang berpendidikan tingkat SMA/sederajat berjumlah 29 orang. Responden yang berjenis kelamin laki-laki berjumlah 54 orang, kemudian diikuti yang berjenis kelamin perempuan berjumlah 19 orang.

B. Hasil Uji Validitas Data 1. Hasil Uji Validitas

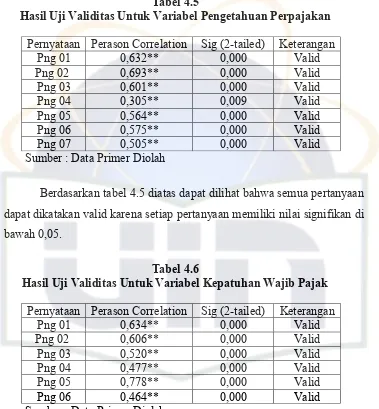

Tabel berikut menunjukan hasil uji validitas dari empat variabel dengan 73 sampel responden :

Tabel 4.3

Hasil Uji Validitas Untuk Variabel Sikap Wajib Pajak Pernyataan Perason Correlation Sig (2-tailed) Keterangan

Skp 01 0,646** 0,000 Valid

Skp 02 0,595** 0,000 Valid

Skp 03 0,565** 0,000 Valid

Skp 04 0,616** 0,000 Valid

Skp 05 0,387** 0,001 Valid

Skp 06 0,615** 0,000 Valid

Sumber : Data Primer Diolah

Berdasarkan tabel 4.3 di atas dapat dilihat bahwa semua pertanyaan dapat dikatakan valid karena setiap pertanyaan memiliki nilai signifikan di bawah 0,05.

Tabel 4.4

Hasil Uji Validitas Untuk Variabel Kesadaran Wajib Pajak Pernyataan Perason Correlation Sig (2-tailed) Keterangan

Ksd 01 0,545** 0,000 Valid

Ksd 02 0,653** 0,000 Valid

Ksd 03 0,469** 0,000 Valid

Ksd 04 0,469** 0,000 Valid

Ksd 05 0,669** 0,000 Valid

Ksd 06 0,619** 0,000 Valid

Sumber : Data Primer Diolah