SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

AUDIT TIMELINESS

PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

IKA ENDA SUKANTI 120522123

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi

Audit Timelines Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek

Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan akademik pada Fakultas Ekonomi Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, 2015

Yang membuat pernyataan,

Ika Enda Sukanti

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi Audit Timeliness antara lain variabel ukuran perusahaan, kualitas auditor, opini audit dan audit report lag pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia antara tahun 2010 hingga tahun 2012. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi logistik.

Hasil penelitian ini menunjukkan bahwa variabel ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap audit, variabel kualitas auditor berpengaruh negatif dan tidak signifikan terhadap audit timeliness dan audit report lag berpengaruh positif dan signifikan terhadap audit timeliness.

ABSTRACT

The objective of this research is to investigate the influence of the firm size, the quality of auditor,audit opinion and audit report lag toward the Timeliness on Banking company listed on Indonesia Stock Exchange between 2010 to 2012. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id, Sampling method that used in this research is purposive sampling method. Analysis model that used is logistic regression.

The result of this research shows that the firm size has negative and not significant correlation to the timeliness, the quality of auditor has negative and not significant correlation to the timeliness and audit report lag has positive and significant correlation to the timeliness.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah Subhanahu wa ta ‘alla

atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Analisis faktor-faktor yang mempengaruhi Audit Timeliness pada

Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia”. Penulis telah

banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama

penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya

kagumi, cintai dan banggakan, ayahanda Baktiar Efendi dan ibunda Harnayati

yang tidak pernah lelah memberikan kasih sayang, doa, nasehat serta semangat

yang tulus hingga saat ini serta selalu mendukung dan memotivasi saya dalam

penulisan ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen

Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi

4. Bapak Drs. Arifin Hamzah, MM, Ak selaku Dosen Pembimbing saya yang

telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan

perbaikan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si., Ak selaku Dosen Penguji yang telah

membantu penulis dalam memberikan saran dan kritik yang membangun demi

kesempurnaan skripsi ini.

6. Ibu Dra. Naleni Indra, M.M, Ak selaku Dosen Pembanding yang telah

membantu penulis dalam memberikan saran dan kritik yang membangun demi

kesempurnaan skripsi ini.

7. Buat sahabat-sahabatku Muhammad Saleh Nst, Santi Ramadani, Ali Imran dan

Yuli Ferawati dan juga teman-teman seangkatan 2012 serta semua keluarga dan

pihak yang tidak dapat disebutkan satu-persatu, terima kasih atas segala bantuan

yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, 2015

Penulis,

Ika Enda Sukanti

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar belakang masalah ...1

1.2 Rumusan masalah ... 8

1.3 Tujuan penelitian... 9

1.4 Manfaat penelitian...9

BAB II TINJAUAN PUSTAKA 2.1 LandasanTeori ...10

2.1.1 LaporanKeuangan ... 10

2.1.2 Auditing ... 12

2.1.2.1 Defenisi Auditing ... .12

2.1.2.2 Audit LaporanKeuangan ... 13

2.1.2.3 Tujuan Audit ... 14

2.1.2.4 Standar Auditing ... 15

2.1.3 Teori Kepatuhan ... 16

2.1.4 Ketepatan waktu (timelines) ... 19

2.1.5 Audit Timeliness ... 22

2.1.6 Faktor – faktor yang mempengaruhi audit timeliness ... 24

2.1.6.1 Ukuran perusahaan ...24

2.1.6.2 Kualitas auditor ...25

2.1.6.3 Audit Report Lag ... 27

2.2 Tinjauan Terdahulu ... 28

2.3 Kerangka konseptual dan hipotesis ...31

2.3.1 Kerangka konseptual ...32

2.3.2 Hipotesis ...33

BAB III METODE PENELITIAN 3.1 Desain penelitian ...34

3.2 Populasi dan sampel penelitian ... 34

3.3 Jenis dan sumber data ...38

3.4 Metode pengumpulan data ... 38

3.5 Defenisi operasional dan pengukuran variabel ...39

3.6.1 Analisis statistik deskriptif ...42

3.6.2 Pengujian model ...42

3.6.2.1 Menilai keseluruhan Model...42

3.6.2.2 Menguji kelayakan model regresi ... 43

3.6.2.3 Koefisien determinasi ...44

3.6.2.4 Matriks Klasifikasi ... 45

3.6.3 Pengujian data... 45

3.6.3.1 Uji Multikolonieritas... 46

3.6.4 Pengujian hipotesis ... 47

BAB IV ANALISIS HASIL PENELITIAN ... 49

4.1 Data Penelitian ... 49

4.2 Hasil Penelitian ...51

4.2.1 Hasil uji statistik deskriptif ... 51

4.2.2 Hasil uji model ... 53

4.2.2.1 Hasil uji kesesuaian keseluruhan model ...53

4.2.2.2 Hasil uji kelayakan model regresi ... 55

4.2.2.3 Hasil uji koefisien determinasi ...55

4.2.2.4 Hasil matriks klasifikasi ... 56

4.2.3 Hasil Pengujian data ... 57

4.2.3.1 Hasil uji multikolonieritas...57

4.2.4 Hasil uji hipotesis... 59

4.2.4.1 Hasil Likelihood ratio test( uji simultan)... 59

4.2.4.2 Hasil uji regresi logistik... 60

4.3 Pembahasan hasil penelitian ... 62

BAB V KESIMPULAN DAN SARAN ... 65

5.1 Kesimpulan ... 65

5.2 Keterbatasan Penelitian ... 66

5.3 Saran ... 66

DAFTAR PUSTAKA ...68

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian terdahulu... 30

3.1 Daftar Populasi... 35

3.2 Hasil Seleksi Sampel... 37

3.3 Identifikasi variabel penelitian... 41

4.1 Daftar sampel penelitian... 49

4.2 Rincian sampel penelitian... 51

4.3 Hasil uji statistik deskriptif... 52

4.4 Nilai -2 Log Likelihood akhir... 54

4.5 Nilai Hosmer and Lemeshow Test... 55

4.6 Model summary... 56

4.7 Hasil matriks klasifikasi... 57

4.8 Hasil uji multikolonieritas... 58

4.9 Likelihood ratio test... 60

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar populasi... 72

Lampiran 2 Audit timeliness... 75

Lampiran 3 Ukuran perusahaan... 76

Lampiran 4 Kualitas auditor... 77

Lampiran 5 Audit report lag... 78

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi Audit Timeliness antara lain variabel ukuran perusahaan, kualitas auditor, opini audit dan audit report lag pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia antara tahun 2010 hingga tahun 2012. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi logistik.

Hasil penelitian ini menunjukkan bahwa variabel ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap audit, variabel kualitas auditor berpengaruh negatif dan tidak signifikan terhadap audit timeliness dan audit report lag berpengaruh positif dan signifikan terhadap audit timeliness.

ABSTRACT

The objective of this research is to investigate the influence of the firm size, the quality of auditor,audit opinion and audit report lag toward the Timeliness on Banking company listed on Indonesia Stock Exchange between 2010 to 2012. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id, Sampling method that used in this research is purposive sampling method. Analysis model that used is logistic regression.

The result of this research shows that the firm size has negative and not significant correlation to the timeliness, the quality of auditor has negative and not significant correlation to the timeliness and audit report lag has positive and significant correlation to the timeliness.

BAB I

PENDAHULUAN

1.1Latar belakang

Perusahaan perbankan merupakan perusahaan yang menghimpun dana

dari masyarakat dan menyalurkan dana kepada masyarakat dalam rangka

meningkatkan taraf hidup masyarakat. Kondisi perbankan di Indonesia semakin

membaik meski tekanan krisis keuangan global semakin terasa. Hal ini terlihat

dari berkurangnya ketaatan likuiditas perbankan dan timbulnya total kredit

perbankan. Namun ditengah ketidakpastian dari perekonomian global, perbankan

diprediksikan akan tetap mampu mempertahankan stabilitas keuangan karena

masih memiliki likuiditas yang cukup banyak dilihat dari segi jumlah operasi

moneternya.

Perkembangan dunia perbankan sangat pesat di era modern pada saat

sekarang ini, yang ditandai dengan semakin banyaknya bank-bank yang

beroperasi sehingga meningkatkan persaingan yang ketat di dunia perbankan.

Setiap perbankan mengharapkan agar tetap bertahan dan bersaing dalam dunia

perbankan demi mewujudkan kemajuan sektor perekonomian negara melalui

fungsi intermediasi dan menghasilkan profitabilitas yang baik sehingga para

investor akan memilih bank sebagai sarana penanaman asset dan modalnya.

Industri perbankan telah mengalami perubahan besar dalam beberapa

tahun terakhir dan sejak tahun 2013 perbankan termasuk dalam kategori sektor

pada layanan yang ditawarkan, lokasi tempat beroperasi, dan tarif yang dibayar

untuk simpanan deposan. Dari waktu ke waktu kondisi dunia perbankan di

Indonesia telah mengalami banyak perubahan. Tujuan utama bank adalah untuk

memperoleh keuntungan optimal atas usaha yang dijalankan dalam pencapaian

rencana (target) yang telah ditentukan sebelumnya. Namun untuk mengetahui

semua itu perusahaan tidak akan terlepas dari laporan keuangan. Setiap

perusahaan harus membuat laporan keuangan sebagai bentuk pertanggungjawaban

bagi manajemen kepada pihak eksternal dan internal perusahaan.

Menurut Harahap (2002) menjelaskan bahwa“laporan keuangan adalah

pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi

bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan

keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan

mencapai tujuannya”.Laporan keuangan merupakan kewajiban bagi setiap

perusahaan untuk membuat dan melaporkan kondisi keuangan perusahaannya

pada suatu periode tertentu yang berfungsi untuk memberikan informasi yang

digunakan untuk kepentingan manajemen.

Oleh karena itu laporan keuangan perusahaan harus diaudit. Laporan

keuangan perusahaan akan diaudit oleh auditor yang nantinya akan mempunyai

konsekuensi dan tanggungjawab yang besar sehingga menuntut auditor untuk

bekerja secara professional dalam menghasilkan laporan keuangan independen

yang akurat sesuai dengan penemuan bukti yang ada. Dalam menyusun laporan

laporan keuangan. Hal ini dimaksudkan untuk menghasilkam laporan keuangan

yang tepat waktu, akurat dan sistematis sebelum audit dilakukan.

Menurut Mc Gee (2007) menjelaskan bahwa “salah satu cara untuk

mengukur transparansi dan kualitas pelaporan keuangan adalah ketepatan

waktu,rentang waktu antara tanggal laporan perusahaan dan tanggal ketika

informasi keuangan diumumkan ke publik berhubungan dengan kualitas informasi

keuangan yang dilaporkan’’. Dan menurut Hendriksen dan Van Breda (2006)

yang menyatakan bahwa ‘’informasi tidak dapat relevan jika tidak tepat

waktu,yaitu hal itu harus tersedia bagi pengambil keputusan sebelum kehilangan

kapasitas untuk mempengaruhi keputusan’’. Pihak pengguna laporan keuangan

seperti akuntan, manajer dan analis keuangan memerlukan hal tersebut tidak

hanya untuk memiliki informasi keuangan yang relevan dengan prediksi dan

keputusannya, tetapi informasi harus lebih bersifat baru dan tidak hanya

berhubungan dengan periode yang lalu. Dalam penyusunan laporan keuangan

harus disajikan secara tepat waktu (tidak mengalami keterlambatan) sehingga

membantu pembaca atau penerima laporan keuangan dalam pengambilan

keputusan pada saat yang tepat.Selain itu penerima juga dapat memiliki waktu

untuk mempelajari laporan keuangan apabila disajikan secara tepat waktu. Setelah

laporan keuangan disusun dan dipublikasikan, kemudian akan dilakukan audit dari

laporan keuangan perusahaan.

Dalam melakukan proses audit,auditor harus memenuhi standar audit yang

dapat menimbulkan dampak terhadap lamanya penyelesaian laporan audit dan

adalah untuk menilai kewajaran dari penyajian laporan keuangan yang hasil

auditnya memiliki konsekuensi dan tanggung jawab yang besar atas opini yang

dikeluarkan.

Standar Profesional Akuntan Publik (SPAP) SA Seksi 150 dari Ikatan

Akuntan Indonesia (2001) khususnya menjelaskan tentang”standar pekerjaan

lapangan mengatur tentang prosedur dalam penyelesaian pekerjaan lapangan”.

Prosedur ini mengatur hal-hal seperti perlu adanya perencanaan atas aktivitas

yang akan dilakukan, pemahaman yang memadai atas struktur pengendalian intern

dan pengumpulan bukti-bukti kompeten yang diperoleh melalui inspeksi,

pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar untuk

menyatakan pendapat atas laporan keuangan. Namun proses audit itu tidak mudah

dilakukan karena akan menimbulkan kendala lamanya waktu pelaporan keuangan

yang diaudit.

Salah satu kriteria profesionalisme dari auditor adalah ketepatan waktu

penyampaian laporan keuangan auditan (Audit Timeliness). Keterlambatan

informasi yang dikeluarkan oleh perusahaan melalui laporan keuangan akan

menimbulkan reaksi dari pelaku pasar modal karena didalam laporan keuangan

memuat informasi berupa gambaran laba perusahaan bersangkutan yang

digunakan sebagai dasar pengambilan keputusan sehubungan dengan kegiatan

pembelian ataupun penjualan kepemilikan investor. Apabila terjadi keterlambatan

informasi akan menimbulkan suatu masalah baru bagi pengguna laporan

keuangan karena salah satu faktor yang harus diperhatikan dalam penyusunan

Menurut PSAK No.1 paragraf 43 menjelaskan bahwa “jika terdapat

penundaan yang tidak semestinya dalam pelaporan maka informasi yang

dihasilkan akan kehilangan relevansinya”. Tambahan pula, menurut Standar

Akuntansi Keuangan(2007) menjelaskan bahwa “Ketepatan waktu merupakan

salah satu elemen dalam laporan keuangan yang akan berkurang manfaat dari

laporan keuangan jika laporan tersebut tidak tersedia tepat waktu”. Ketepatan

waktu dari keuangan akan mempengaruhi nilai informasi dari laporan keuangan.

Karena informasi yang relevan akan lebih bermanfaat bagi para pemakai

informasi apabila tersedia tepat waktu sebelum pemakai kehilangan kemampuan

untuk mempengaruhi keputusan yang diambil.

Perusahaan yang telah terdaftar di Bursa Efek Indonesia memiliki

kewajiban serta tanggung jawab untuk melaporkan laporan keuangan tahunan

kepada investor dan Bursa Efek baik perusahaan yang bersifat moneter atau

nonmoneter.Dalam memenuhi prinsip keterbukaan sesuai dengan pasal 86 ayat 1

Undang-Undang Nomor 8 Tahun 1995 yang menjelaskan bahwa ”pasar modal

dimana semua perusahaan yang terdaftar di Bursa Efek Indonesia wajib

menyampaikan laporan keuangan secara berkala kepada Badan Pengawas Pasar

Modal dan mengumumkan kepada masyarakat”. Hal itu sesuai dengan keputusan

oleh ketua BAPEPAM (Badan Pengawas Pasar Modal) No.Ke.36/PM/2003

tentang”pasar modal yang dijelaskan bahwa laporan keuangan auditan bersifat

wajib diserahkan dengan batas waktu 90 hari dari akhir tahun sampai dengan

Ketepatan waktu (audit timeliness) perusahaan dalam mempublikasikan

laporan keuangan kepada masyarakat umum dan melaporkan ke Bapepam

tergantung dari lamanya auditor dalam menyelesaikan pekerjaan auditnya sebab,

semakin cepat pekerjaan audit diselesaikan maka akan semakin cepat informasi

dipublikasikan. Oleh karena itu, manajer harus menyeimbangkan manfaat relatif

antara laporan keuangan tepat waktu dengan keandalan informasi . Meskipun

terkadang perusahaan sering mempublikasikan laporan keuangan sebelum seluruh

aspek transaksi diketahui sehingga memunculkan kurangnya keandalan dari

laporan tersebut. Apabila dilakukan penundaan pelaporan maka akan

menghasilkan laporan yang andal namun kurang bermanfaat dalam pengambilan

keputusan.

Dyer dan McHugh (dalam Subekti dan Widiyanti, 2004) menyimpulkan

bahwa “ketepatan waktu pelaporan keuangan merupakan elemen pokok bagi

catatan laporan keuangan yang memadai.Para pemakai informasi akuntansi tidak

hanya perlu memiliki informasi keuangan yang relevan dengan prediksi dan

pembuatan keputusan, tetapi informasi juga harus bersifat baru”.

Ketepatan waktu (audit timeliness) menggambarkan bahwa laporan

keuangan seharusnya disajikan pada suatu interval waktu, untuk menjelaskan

perubahan dalam perusahaan yang mungkin mempengaruhi pemakai informasi

dalam membuat prediksi dan keputusan. Sebab informasi yang usang terjadi jika

tidak lagi memberikan manfaat bagi pengambilan keputusan dan ketepatan waktu

akan berpengaruh terhadap nilai informasi dari laporan keuangan. Hal ini

publik dengan harapan akan memberikan manfaat dan nilai atas informasi yang

disajikan jika tidak terjadi penundaan pelaporan.

Sebuah laporan keuangan memberikan banyak informasi kepada para

pengguna untuk berbagai jenis kepentingan. Melalui laporan keuangan dapat

diketahui kondisi keuangan selama periode tertentu untuk melihat bagaimana

tingkat likuiditas perusahaan, seberapa besar perusahaan dan sudah berapa lama

perusahaan terdaftar di Bursa efek Indonesia dan seberapa lama proses

pengauditan serta informasi lainnya. Keseluruhan informasi tersebut dapat

berpengaruh terhadap ketepatan waktu pelaporan audit yaitu paling lambat akhir

bulan ketiga.

Besar kecilnya perusahaan dapat diukur dari total asset dimana perusahaan

besar yang memiliki total asset yang tinggi, perusahaan kecil yang memiliki total

asset rendah. Perusahaan besar biasanya segera menerbitkan laporan keuangan

untuk menunjukkan tingginya permintaan dan kepercayaan pelanggan terhadap

perusahaan tersebut.

Perusahaan dengan kondisi keuangan yang baik (good news) biasanya

akan segera menerbitkan laporan keuangan untuk menarik investor, kreditor,

pelanggan dan pengguna lain. Perusahaan yang memiliki tingkat likuiditas yang

tinggi cenderung memiliki kondisi keuangan yang baik karna dapat segera

mencairkan aktiva(harta) yang tersedia untuk melunasi utang(kewajiban) ketika

jatuh tempo,sehingga dapat tepat waktu dalam pelaporan keuangan.

Peningkatan akan kebutuhan informasi yang akurat dan tepat waktu

audit laporan keuangan terjadi pada rentang waktu yang disebut dengan audit

report lag, yang diukur sejak tanggal tahun tutup buku yaitu 31 Desember sampai

dengan tanggal yang tertera pada laporan auditan. Lamanya pengauditan dapat

mempengaruhi ketepatan waktu pelaporan keuangan, semakin cepat proses

pengauditan laporan keuangan maka akan semakin cepat juga pelaporannya, dan

sebaliknya proses pengauditan yang lambat dapat mengakibatkan ketidaktepatan

waktu pelaporan keuangan.

Adanya ketidakkonsistenan hasil-hasil penelitian terdahulu dengan

variabel independen yang digunakan menjadi motivasi bagi peneliti untuk

melakukan penelitian kembali dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Audit Timeliness pada Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia.”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka peneliti

merumuskan masalah sebagai berikut :

1. Apakah ukuran perusahaan, kualitas auditor dan audit report lag berpengaruh

secara parsial terhadap Audit Timeliness pada Perusahaan Perbankan yang

Terdaftar di Bursa Efek Indonesia?

2. Apakah ukuran perusahaan, kualitas auditor dan audit report lag berpengaruh

secara simultan terhadap Audit Timeliness pada Perusahaan Perbankan yang

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan, kualitas

auditor dan audit report lag terhadap Audit Timeliness secara parsial.

2. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan, kualitas

auditor dan audit report lag terhadap Audit Timeliness secara simultan.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini yaitu sebagai berikut :

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan tentang faktor-faktor

yang mempengaruhi Audit Timeliness.

2. Bagi Pihak Perusahaan, sebagai bahan pertimbangan dan motivasi dalam

meningkatkan ketepatan waktu pelaporan keuangan.

3. Bagi Peneliti selanjutnya, sebagai bahan referensi dan sumber informasi dalam

melakukan penelitian sejenis dengan menambahkan variabel lain.

4. Bagi investor, untuk mengetahui faktor yang mempengaruhiAudit Timeliness

berkaitan dengan keandalan laporan keuangan sehingga dapat menjadi bahan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan teori

2.1.1 Laporan keuangan

Setiap pengguna laporan keuangan mengharapkan adanya

transparansi dari laporan keuangan agar bisa mengetahui dengan mudah

informasi dari suatu perusahaan.Laporan keuangan merupakan laporan

akuntansi yang menghasilkan informasi berupa pencatatan dan

pengikhtisaran bagi pemakai untuk pengambilan keputusan pada periode

tertentu yang dapat menggambarkan kinerja perusahaan. Pengertian

laporan keuangan menurut Standar Akuntansi Keuangan no.1 (2007:5)

menjelaskan bahwa:

Laporan keuangan merupakan bagian dari proses pelaporan

keuangan.Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Dari pengertian diatas laporan keuangan dibuat sebagai bagian dari

proses pelaporan keuangan yang lengkap, dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepada

manajemen. Laporan keuangan yang dibuat oleh manajemen memiliki

tujuan untuk mempertanggungjawabkan kinerja atas tugas yang diberikan

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data,

terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan,

laporan bank dan sebagainya.Data yang asli bukan saja digunakan untuk

mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan

keabsahan transaksi.

Secara umum laporan keuangan bertujuan untuk memberikan

informasi keuangan suatu perusahaan pada suatu periode tertentu tentang

keseluruhan aktivitas operasi perusahaan baik dari segi aktiva, kewajiban,

pendapatan dan kinerja perusahaan. Laporan keuangan terdiri dari

neraca,laporan laba rugi,laporan perubahan ekuitas,laporan arus kas dan

catatan atas laporan keuangan.Laporan keuangan disajikan

sekurang-kurangnya setahun sekali untuk memberikan informasi bagi penggunanya

yang merupakan produk akhir dari siklus akuntansi.Dimana laporan

keuangan dapat menggambarkan dengan jelas tentang kondisi keuangan

suatu perusahaan dan informasi yang diberikan untuk entitas itu sendiri

ataupun bagi entitas lainnya.

Menurut Standar akuntansi Keuangan (2007:5) menjelaskan bahwa

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan’’.

Dengan memperoleh laporan keuangan akan dapat diketahui kondisi

keuangan perusahaan secara keseluruhan yang bukan hanya bisa dibaca

tapi juga bisa dimengerti tentang posisi keuangan melalui analisis laporan

Menurut PSAK No. 1 paragraf 7 (IAI, 2007 : 1.2) menjelaskan

bahwa “Tujuan laporan keuangan untuk tujuan umum adalah memberikan

informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban (stewardship) manajemen atas penggunaan

sumber-sumber daya yang dipercayakan kepada mereka. dan beban termasuk

keuntungan”.

Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan

menyajikan informasi mengenai perusahaan yang meliputi: (1) aset; (2)

kewajiban; (3) ekuitas; (4) pendapatan dan kerugian; dan (5) arus kas.

Para pemakai laporan keuangan akan menggunakannya untuk

meramalkan, membandingkan, dan menilai dampak keuangan yang timbul

dari keputusan ekonomis yang diambilnya. Laporan keuangan akan lebih

bermanfaat apabila yang dilaporkan tidak saja aspek kuantitatif saja, tetapi

mencakup penjelasan-penjelasan lainnya yang dirasa perlu, dan informasi

ini harus faktual dan dapat diukur secara objektif.

2.1.2 Auditing

2.1.2.1 Defenisi Auditing

Pengertian auditing menurut Alvin Arens, Mark,Elder

(2008)yaitu “Auditing adalah pengumpulan dan evaluasi bukti

kesesuaian antara informasi itu dan kriteria yang telah ditetapkan.

Auditing harus dilalukan oleh orang yang kompeten dan

independen”.

Menurut Mulyadi (2002:9) menjelaskan bahwa “auditing

merupakan suatu proses sistematik untuk memperoleh dan

mengevaluasi bukti secara objektif mengenai pernyataan tentang

kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan

tingkat kesesuaian antara penyataan tersebut dengan kriteria yang

ditetapkan, serta penyampaian hasilnya kepada pemakai yang

berkepentingan’’.

2.1.2.2 Audit laporan keuangan

Menurut Arens (2009:17) menjelaskan ‘’Audit laporan

keuangan dilakukan untuk menentukan apakah laporan keuangan

(informasi uang diverifikasi) telah dinyatakan sesuai dengan

kriteria tertentu yang biasanya berlaku yaitu prinsip-prinsip

akuntansi yang berlaku umum/GAAP.Suatu audit laporan

keuangan yang dilakukan sesuai dengan standar auditing yang

berterima umum memiliki sejumlah keterbatasan bawaan atau

keterbatasan melekat. Salah satunya adalah bahwa auditor bekerja

dalam suatu batasan ekonomi yang wajar. Batasan ekonomi antara

lain biaya yang memadai (reasonable cost) dan jumlah waktu yang

memadai (reasonable length of time). Selain itu keterbatasan

laporan keuangan yang berkaitan dengan kerangka kerja akuntansi

yang ditetapkan, yaitu prinsip akuntansi alternatif (alternative

accounting principles) dan estimasi akuntansi (accounting

estimates). Estimasi adalah bagian yang melekat dengan proses

akuntansi, dan tidak seorang pun termasuk auditor dapat

meramalkan bagaimana hasil suatu estimasi itu, sehingga hal ini

dapat menimbulkan suatu ketidakpastian. Walaupun memiliki

keterbatasan, namun audit atas laporan keuangan akan menambah

kredibilitas suatu laporan keuangan. Perlunya audit atas laporan

keuangan karena adanya perbedaan kepentingan antara manajemen

dan pemakai laporan keuangan, konsekuensi, kompleksitas

penyajian laporan keuangan, dan keterbatasan akses dari para

pemakai laporan keuangan. Selanjutnya, dari segi ekonomis audit

bermanfaat untuk meningkatkan kredibilitas, efisiensi dan

kejujuran, efisiensi operasional, dan mendorong efisiensi pasar

modal. Demikian pula, audit bermanfaat dilihat dari sisi

pengawasan yang bmeliputi “preventive control”, “detective

control”, dan “reporting control”. Dan apabila suatu perusahaan

tidak memerlukan auditor independen maka akan kecil

kredibilitasnya atas laporan keuangan.

2.1.2.3 Tujuan Audit

Menurut SPAP No.01 (2001)‘’tujuan umum audit adalah

material, posisi keuangan dan hasil usaha serta arus kas sesuai

dengan prinsip akuntansi yang berlaku umum’’. Untuk mencapai

tujuan ini, auditor perlu menghimpun bukti kompeten yang cukup.

Dimana auditor perlu mengidentifikasi dan menyusun sejumlah

bukti dari apa yang dapat dihimpun, dan bagaimana cara

menghimpun bukti tersebut dari setiap akun laporan keuangan

secara spesifik, sesuai dengan tujuan umum audit yang berkaitan

dengan keterjadian, kelengkapan, keakuratan, klasifikasi,

penetapan waktu dan lainnya.

2.1.2.4 Standar Auditing

Standar Auditing merupakan pedoman umum untuk

membantu auditor memenuhi tanggungjawab profesionalismenya

dalam audit atas laporan keuangan yang mencakup pertimbangan

mengenai kualitas professional seperti kompetensi dan

independensi, persyaratan pelaporan dan bukti.Standar auditing

yang berlaku umum (generally accepted auditing standards) yang

diperbaharui dengan SAS 105 dan SAS 113 menjelaskan bahwa “

10 standar auditing yang berlaku umum dibagi menjadi tiga

kategori yaitu standar umum, standar lapangan, standar pelaporan”.

Menurut PSA.01 (SA Seksi 150) menyatakan bahwa’’

standar auditing berbeda dengan prosedur auditing. Prosedur

bekaitan dengan tindakan yang harus dilaksanakan sedangkan

tindakan tersebut berkaitan dengan tujuan yang hendak dicapai

melalui penggunaan prosedur tersebut’’.

Standar auditing yang telah ditetapkan dan disahkan oleh

Institut Akuntan Publik Indonesia (2011:150.1-150.2) dalam

Sukrisno Agoes (2012:31),terdiri dari sepuluh standar yang

dikelompokkan menjadi tiga kelompok besar :

1. Standar Umum

a. Audit harus dilakukan oleh seorang yang sudah mengikuti pelatihan dan memiliki kecakapan teknis yang memadai sebagai seorang auditor.

b. Dalam semua hal yang berhubungan dengan perikatan,independensi dalam sikap mental harus dipertahankan oleh auditor

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat,saat, dan lingkup pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,pengamatan,permintaan keterangan dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar Pelaporan

a. Auditor dalam laporan auditnya harus menyatakan apakah laporan keuangan telah disajikan sesuai standar akuntansi yang berlaku umum di Indonesia.

dinyatakan.Dalam hal nama auditor dikaitkan dengan laporan keuangan,maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan,jika ada dan tingkat tanggung jawab yang dipikul oleh auditor(IAPI,2011:150.1 & 150.2)

2.1.3 Teori Kepatuhan

Penelitian Siti Suharni dalam Shaleh ( 2013) menyatakan bahwa

“teori kepatuhan telah diteliti pada ilmu-ilmu sosial khususnya di bidang

psikologis dan sosiologi yang lebih menekankan pada pentingnya proses

sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu’’.

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam

penyampaian laporan keuangan perusahaan publik di Indonesia telah

diatur dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal

tentang kewajiban penyampaian laporan keuangan berkala. Regulasi

tersebut sesuai dengan teori kepatuhan (compliance theory) Baron dan

Bryne (1991: 387) dinyatakan bahwa :

Obedience is a form of social influence in which one or more persons are ordered to do something, and they do it. It is in a sense, the most direct form of social influence. Several strategies can help reduce the occurance of destructive obedience. These include reminding individuals that they share in the responsibility for any harm produced, reminding them that beyond some point obedience is inappropriate, calling into question the motives of authority figures.

Selanjutnya diatur dalam Peraturan Bapepam Nomor X.K.2,

Lampiran Keputusan Ketua Bapepam Nomor: KEP-346/BL/2011, tentang

“Jangka Waktu Penyampaian Laporan Keuangan Berkala dan Laporan

Tahunan Bagi Emiten atau Perusahaan Publik”. Peraturan tersebut inilah

maupun organisasi (emiten atau perusahaan publik) yang efeknya tercatat

di bursa efek di Indonesia dan Bursa Efek di Negara Lain wajib

menyampaikan laporan keuangan secara berkala kepada Bapepam dan

mengumumkan laporan keuangan tersebut kepada masyarakat. Peraturan

mengenai penyampaian laporan keuangan berkala dan laporan tahunan ini

telah diperbaharui oleh Bapepam pada tahun 2011 dan mulai berlaku

kembali pada tanggal 5 Juli 2011.Hal tersebut inilah yang sesuai dengan

teori kepatuhan (compliance theory).

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK)

Nomor 1 paragraf 38, “suatu perusahaan sebaiknya mengeluarkan laporan

keuangannya paling lama 4 (empat) bulan setelah tanggal neraca (SAK,

2007) akan tetapi bagi perusahaan publik yang terdaftar di Bursa Efek

Indonesia dituntut untuk mematuhi peraturan berdasarkan Keputusan

Ketua Badan Pengawas Pasar Modal (Bapepam) Nomor 36/PM/2003’’,

tentang Kewajiban Penyampaian Laporan Keuangan Berkala dengan

Nomor Peraturan X.K.2 menjelaskan bahwa Laporan keuangan tahunan

harus disertai dengan laporan akuntan dengan pendapat yang lazim dan

disampaikan kepada Badan Pengawas Pasar Modal (Bapepam)

selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan

tahunan. Laporan keuangan disusun berdasarkan prinsip akuntansi yang

berlaku umum yang pada pokoknya adalah Standar Akuntansi Keuangan

akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas Pasar

Modal (Bapepam).

Perusahaan yang terlambat menyampaikan laporan keuangan akan

dikenakan sanksi administratif berupa denda berdasarkan ketentuan Pasal

63 huruf e Peraturan Pemerintah Nomor 45 Tahun 1995 tentang

Penyelenggaraan Kegiatan di Bidang Pasar Modal yang menyatakan

bahwa ”emiten yang pernyataan pendaftarannya telah menjadi efektif,

dikenakan sanksi denda Rp. 1.000.000 (satu juta rupiah) atas setiap hari

keterlambatan penyampaian laporan keuangan dengan ketentuan jumlah

keseluruhan denda paling banyak Rp. 500.000.000 (lima ratus juta

rupiah)”. Perusahaan yang tidak melaksanakan kewajiban dalam

menyampaikan laporan keuangan berkala akan dikenakan sanksi sesuai

dengan Keputusan Direksi PT Bursa Efek Jakarta Nomor :

Kep-307/BEJ/07-2004, tentang Peraturan Nomor I-H Tentang Sanksi : Khusus

bagi Perusahaan Tercatat yang terlambat menyampaikan Laporan

Keuangan, Peraturan Nomor I-E tentang Kewajiban Penyampaian Laporan

dikenakan sanksi mulai dari Peringatan I sampai dengan peringatan III

disertai denda sebesar Rp 50.000.000 sampai Rp 150.000.000, bahkan

akan dikenakan suspensi. Pengenaaan sanksi tersebut dilakukan dengan

proses-proses tertentu sesuai peraturan.

Menurut Mc Gee (2007) menjelaskan bahwa’’ salah satu cara

untuk mengukur transparansi dan kualitas pelaporan keuangan adalah

ketepatan waktu (audit timeliness). Rentang waktu antara tanggal laporan

keuangan dengan tanggal ketika informasi keuangan diumumkan ke publik

berhubungan dengan kualitas infomasi keuangan yang dilaporkan’’.

Informasi yang relevan akan bermanfaat bagi para pengguna apabila

disajikan secara tepat waktu sebelum pengguna kehilangan kemampuan

untuk mempengaruhi keputusan yang akan diambil. Ada dua cara

mendefenisikan ketepatan waktu yaitu:

1. Ketepatan waktu : Ketepatan waktu pelaporan dari tanggal laporan

keuangan sampai tanggal melaporkan audit.

2. Ketepatan waktu ditentukan dengan ketepatan waktu pelaporan relatif

atas tanggal pelaporan yang diharapkan.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan paragraf 24 (SAK, 2007:5) menjelaskan bahwa “laporan

keuangan harus memenuhi empat karakteristik kualitatif yang merupakan

ciri khas yang membuat informasi laporan keuangan berguna bagi para

pengguna.Keempat karakterisktik tersebut yaitu dapat dipahami, relevan,

keandalan, dan dapat dibandingkan’’.

Dalam paragraf 43 (SAK, 2007:8) dinyatakan bahwa tepat waktu

merupakan salah satu kendala informasi yang relevan dan andal yaitu :

waktu dan ketentuan informasi andal. Untuk menyediakan informasi tepat waktu, sering kali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, sehingga mengurangi keandalan informasi.Sebaliknya jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil keputusan. Dalam usaha mencapai keseimbangan antara relevansi dan keandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan.

Menurut Belkaoui (2006) dalam Situmorang(2010) menjelaskan

bahwa “relevan dan andal merupakan dua kualitas utama, agar relevan

informasi harus memiliki nilai prediktif dan nilai umpan balik dan

sekaligus pada saat yang sama harus disampaikan pada waktu yang tepat”.

Salah satu tujuan kualitatif dari akuntansi keuangan adalah ketepatan

waktu, yang artinya komunikasi informasi secara lebih awal, untuk

menghindari adanya kelambatan atau penundaan dalam pengambilan

keputusan ekonomi.Tambahan pula menurut Givoly dan Palmon (1982)

dalam Rachmawati (2008:1) bahwa ‘’nilai dari ketepatan waktu pelaporan

keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan

tersebut.Kebutuhan akan ketepatan waktu pelaporan keuangan secara jelas

telah disebutkan dalam kerangka dasar penyusunan penyajian laporan

keuangan bahwa ketepatan waktu merupakan salah satu karakteristik

kualitatif yang harus dipenuhi, agar laporan keuangan yang disajikan

relevan untuk pembuatan keputusan. Profesi akuntansi pun mengakui akan

kebutuhan terhadap ketepatan waktu penyampaian laporan keuangan. Hal

ini ditunjukkan dalam pekerjaan akuntan yang selalu berusaha untuk tepat

dengan menggunakan variabel dummy, di mana kategori 0 untuk

perusahaan yang tepat waktu dan kategori 1 untuk perusahaan yang tidak

tepat waktu.

2.1.5 Audit Timeliness

Manfaat dari laporan keuangan suatu perusahaan tergantung pada

keakuratannya dan ketepatan waktunya. Ketepatan waktu(timeliness)

merupakan salah satu faktor penting dalam menyajikan suatu informasi

yang relevan. Karakteristik informasi yang relevan harus mempunyai nilai

prediktif dan disajikan tepat waktu. Laporan keuangan sebagai sebuah

informasi akan bermanfaat apabila informasi yang dikandungnya

disediakan tepat waktu bagi pembuat keputusan sebelum informasi

tersebut kehilangan kemampuannya dalam mempengaruhi pengambilan

keputusan. Jika terdapat penundaan yang tidak semestinya dalam

pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

Dalam melaksanakan kegiatan audit dibutuhkan perencanan yang

merupakan bagian dari prosedur audit, termasuk membuat anggaran waktu

(time budget).

Anggaran waktu merupakan suatu pedoman yang tidak absolut dan

dilakukan dengan menetapkan pedoman mengenai jumlah dari

masing-masing bagian audit. Auditor akan melakukan penyimpangan dari program

audit akibat suatu kondisi berupa penyimpangan anggaran waktu.

anggaran waktu untuk membantu mengevaluasi kinerjanya. Namun jika

tujuan pokok audit tidak sesuai maka informasi yang disampaikan tidak

akan baik dan menimbulkan kerugian bagipihak tertentu. Proses dalam

mencapai ketepatwaktuan dalam menyajikan laporan keuangan auditor

independen tidak mudah melihat semakin meningkatnya perkembangan

perusahaan di Indonesia yang merupakan hambatan dalam pencapaian

harapan untuk laporan keuangan yaitu ketepatan waktu. Hambatan ini

dijelaskan Standar Pemeriksaan Kantor Akuntan Publik pada standard

ketiga yang menyatakan bahwa ’’audit harus dilaksanakan dengan penuh

kecermatan dan ketentuan serta pengumpulan alat pembuktian yang cukup

memadai’’. Audit ketepatan waktu diperlukan dalam penyajian laporan

keuangan auditor independen karena akan mempengaruhi pengambilan

keputusan terhadap suatu perusahaan.

Dyer dan Mc Hugh (1975) dalam Suharni (2013) menggunakan

tiga kriteria keterlambatan untuk melihat ketepatan waktu dalam

penelitiannya:

1. Preliminary lag: interval jumlah hari antara tanggal laporan keuangan

sampai penerimaan laporan akhir preleminary oleh bursa.

2. Auditor’s report lag: interval jumlah hari antara tanggal laporan

keuangan sampai tanggal laporan auditor ditandatangani.

3. Total lag: interval jumlah hari antara tanggal laporan keuangan sampai

2.1.6 Faktor-faktor yang mempengaruhi ketepatan waktu audit (audit timeliness)

2.1.6.1 Ukuran Perusahaan

Dyer dan Mc Hugh (1975), Carslaw dan Kaplan (1991) dan

Owusu-Ansah (2000) dalam Situmorang (2010) menjelaskan

’’ukuran perusahaan secara signifikan mempunyai hubungan

dengan ketepatan waktu penyampaian laporan keuangan. Ukuran

(proksi) yang mereka gunakan untuk variabel ukuran perusahaan

ini adalah dengan total aset’’. Bukti empiris yang ada menunjukkan

bahwa perusahaan yang memiliki aset yang lebih besar melaporkan

lebih cepat dibandingkan dengan perusahaan yang memiliki aset

yang lebih kecil. Sebab perusahaan yang memiliki sumber daya

(aset) yang besar memiliki lebih banyak sumber informasi, lebih

banyak staf akuntansi dan sistem informasi yang lebih canggih,

memiliki sistem pengendalian intern yang kuat, adanya

pengawasan dari investor, regulator dan sorotan masyarakat, maka

hal ini memungkinkan perusahaan untuk melaporkan laporan

keuangan auditannya lebih cepat ke publik.

Ukuran perusahaan dapat dinilai dari beberapa segi yang

menggambarkan besar kecilnya perusahaan. Besar kecilnya ukuran

perusahaan dapat didasarkan pada total nilai aktiva, total penjualan,

kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin

perusahaan itu. Semakin besar aktiva maka semakin banyak modal

yang ditanam, semakin banyak penjualan maka semakin banyak

perputaran uang dan semakin besar kapitalisasi pasar maka

semakin besar pula ia dikenal dalam masyarakat

2.1.6.2 Kualitas Auditor

Kualitas auditor dalam penelitian ini dilihat dari

besarnya perusahaan audit yang melaksanakan pengauditan

laporan keuangan tahunan.Semakin banyak auditor melakukan

audit maka semakin sedikit waktu yang di butuhkan dalam

menyelesaikan audit terhadap laporan keuangan. The Big 4 atau

The Big F our adalah suatu kelompok kantor akuntan internasional

yang menangani bagian terbesar pekerjaan audit dari

perusahaan-perusahaan publik. Anggota the Big Four sesuai urutan

berdasarkan jumlah penghasilan dan sumber daya adalah:

1. Price Water House Cooper

2. Deloitte

3. Ernst & Young

4. KPMG

Daftar sebelumnya mencantumkan Ar thur Ander sen

sebagai kantor yang terkecil dari the Big Five. Kantor ini dituduh

berbuat salah dalam skandal Enron pada tahun 2001 karena

Andersen meninggalkan hanya empat kantor akuntan

internasional di seluruh dunia, yang menyebabkan masalah

besar bagi perusahaan-perusahaan internasional besar, karena

mereka diharuskan untuk menggunakan kantor akuntan yang

berbeda untuk pekerjaan audit perusahaan dan layanan

non-auditnya. Karena itu, hilangnya salah satu kantor akuntan

besar itu telah menurunkan tingkat kompetisi di antara

kantor-kantor akuntan dan menyebabkan meningkatnya beban akuntansi

bagi banyak klien.

Pr icewater houseCooper s (PwC) adalah kantor jasa

professional terbesar di dunia saat ini. Kantor ini dibentuk pada

tahun 1998 dari penggabungan usaha antara Pr ice Water house

dan Cooper s & Lybr and. PwC adalah yang terbesar di antara The

Big Four , yang lainnya adalah: Deloitte, Ernst & Young dan

KPMG. Penghasilan gabungan PricewaterhouseCoopers di

seluruh dunia mencapai 20.3 Miliar Dollar AS untuk tahun fiskal

2005 dan mempekerjakan lebih dari 130.000 profesional di 148

negara. Di Amarika Serikat kantor ini beroperasi dengan nama

Pr icewater houseCooper s LLP yang merupakan perusahaan

swasta terbesar keenam.

Adapun KAP di Indonesia yang telah berafiliasi dengan KAP

Big Four:

2.KAP Osman Bing Satrio (Deloitte & Touche Tohmatsu)

3.KAP Siddarta Siddharta Widjaja (KPMG Peat Marwick)

4.KAP Drs Haryanto Sahari dan KAP Tanudiredja, Wibisana (Price

Waterhouse Coopers)

Menurut Gilling (1997) dalam Made Gede Wirakusuma

(2004: 1208) menemukan adanya hubungan antara

perusahaan audit dengan lamanya penyelesaian audit.

Sementara Davis dan Whittred (1980) dalam Wirakusuma

(2004:1209) serta Carslaw dan Kaplan (1991) dalam

Wirakusuma tidak menemukan adanya hubungan antara

perusahaan audit dengan lamanya penyelesaian audit.

2.1.6.3 Audit Report Lag

Menurut Wah Lai dan Cheuck (2005) menyatakan ‘’ An

audit report lag or audit delay is a period from a companys

year-end date to the audit report date’’.Audit Report Lag adalah rentang

waktu penyelesaian pelaksanaan audit laporan keuangan tahunan,

diukur berdasarkan lamanya hari sejak tutup buku yaitu 31

Desember sampai tanggal yang tertera di laporan auditor

independen yaitu pada saat auditor independen tersebut

meninggalkan pekerjaan lapangan audit. Dalam Standar Umum

ketiga menyatakan bahwa”audit harus dilaksanakan dengan penuh

kecermatan dan ketelitian, demikian juga dalam Standar Pekerjaan

dilaksanakan dengan perencanaan yang matang dan pengumpulan

alat-alat pembuktian yang cukup memadai’’. Adanya standar ini

mengakibatkan proses pengauditan membutuhkan waktu yang

relatif lama karena auditor harus mengumpulkan semua bukti-

bukti yang akan memakan waktu yang cukup lama, akibatnya

akuntan publik menunda pengumuman laporan keuangan

auditannya.

Menurut Standar Akuntansi Keuangan (2007:5)

“Keterlambatan penyelesaian audit laporan keuangan dapat

disebabkan karena perusahaan berusaha untuk mengumpulkan

informasi yang banyak untuk menjamin keandalan dari laporan

keuangan’’. Berdasarkan teori tersebut dapat dikatakan audit report

lag mempengaruhi ketepatan waktu pelaporan keuangan, semakin

cepat (semakin sedikit hari) audit report lag, maka pelaporan

keuangan cenderung semakin tepat waktu, dan sebaliknya semakin

lama (semakin banyak hari) audit report lag, maka pelaporan

keuangan semakin tidak tepat waktu.

2.2 Tinjauan Terdahulu

Mengingat pentingnya pengungkapan dan penyampaian laporan keuangan

maka banyak penelitian dilakukan untuk “Analisis faktor-faktor yang

mempengaruhi Audit Timeliness Pada Perusahaan Perbankan yang terdaftar di

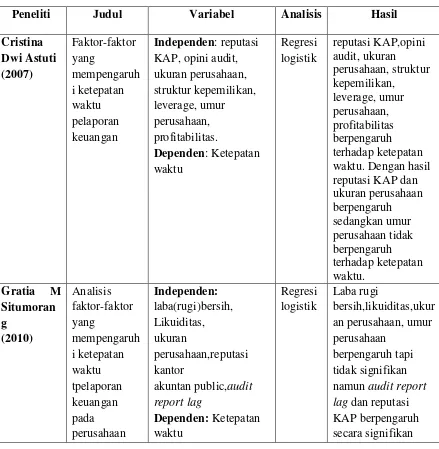

Bursa Efek Indonesia’’. Seperti Astuti (2007) melakukan penelitian tentang

hasil pengujian hipotesis yang menunjukkan bahwa reputasi KAP,opini audit,

ukuran perusahaan, struktur kepemilikan, leverage, umur perusahaan,

profitabilitas berpengaruh terhadap ketepatan waktu. Dengan hasil reputasi KAP

dan ukuran perusahaan berpengaruh sedangkan umur perusahaan tidak

berpengaruh terhadap ketepatan waktu.

Situmorang (2010) melakukan penelitian tentang faktor-faktor yang

mempengaruhi ketepatan waktu pelaporan keuangan pada perusahaan perkebunan

dan pertambangan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian

menunjukkan bahwa variabel laba(rugi) bersih, umur perusahaan berpengaruh

negatif dan tidak signifikan terhadap ketepatan waktu waktu. Sedangkan variabel

likuiditas , ukuran perusahaan berpengaruh positif tetapi tidak signifikan terhadap

ketepatan waktu , dan variabel reputasi KAP berpengaruh positif dan signifikan

terhadap ketepatan waktu serta audit report lag berpengaruh negatif dan

signifikan terhadap ketepatan waktu pelaporan keuangan.

Sembiring (2011) melakukan penelitian tentang Analisis Faktor faktor

yang berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan

perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia., dengan

hasil penelitian ukuran perusahaan dan audit report lag berpengaruh negatif

terhadap ketepatan waktu, profitabilitas berpengaruh positif terhadap ketepatan

waktu sedangkan umur perusahaan dan opini audit tidak berpengaruh terhadap

ketepatan waktu.

Sedangkan Sidauruk (2012) meneliti tentang analisis faktor faktor yang

perusahaan publik sektor jasa pariwisata yang terdaftar di Bursa Efek Indonesia.

Hasil penelitian menunjukkan item-item luar biasa berpengaruh terhadap

ketepatan waktu, profitabilitas, rasio gearimg, ukuran perusahaan dan pergantian

auditor tidak berpengaruh terhadap ketepatan waktu dan reputasi KAP tidak

berpangaruh signifikan terhadap ketepatan waktu.

Tabel 2.1 Penelitian terdahulu

Peneliti Judul Variabel Analisis Hasil

perkebunan

Independen : ukuran perusahaan, umur perusahaan,

profitabilitas, opini audit, dan audit report lag

Dependen : Ketepatan Waktu

Regresi Sederha na

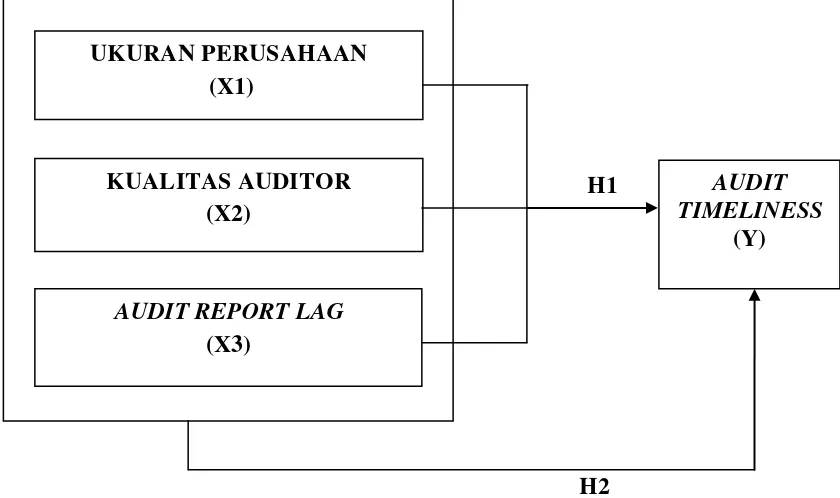

2.3. Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Permintaan akan audit laporan keuangan meningkat karena kebutuhan

para pengguna atas informasi akurat, relevan dan tepat waktu. Sehingga hal ini

menuntut adanya transparansi kondisi perusahaan khususnya kondisi

keuangan.Supaya informasi yang disajikan tidak berkurang nilainya maka

laporan keuangan harus disajikan secara tepat waktu. Ketepatan waktu akan

memberikan andil bagi kinerja yang efisien dipasar saham yaitu sebagai fungsi

evaluasi dan pricing yang dapat mengurangi tingkat inside trading dan

kebocoran serta rumor yang berkembang di pasar saham. Berdasarkan

penelitian sebelumnya ada banyak faktor yang mempengaruhi Audit

Timeliness.Hubungannya dapat dilihat sebagai berikut :

H1

H2

Gambar 2.1

Bagan Kerangka Konseptual UKURAN PERUSAHAAN

(X1)

KUALITAS AUDITOR (X2)

AUDIT TIMELINESS

(Y)

2.3.2 Hipotesis

Hipotesis merupakan suatu pernyataan sementara yang menjadi dasar

tentang bagaimana fakta fakta itu akan dipresentasikan dan dijelaskan

(Hanafiah, 2003:19).

Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah dijelas

kan sebelumnya, maka penulis mengajukan hipotesis sebagai berikut:

H1 : Ukuran perusahaan, kualitas auditor dan audit report lag berpengaruh

secara parsial terhadap Audit Timeliness pada Perusahaan Perbankan

yang Terdaftar di Bursa Efek Indonesia.

H2 : Ukuran perusahaan, kualitas auditor dan audit report lag berpengaruh

secara simultan terhadap Audit timeliness pada Perusahaan Perbankan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan

antara variabel dalam suatu penelitian. Menurut Husein (2003:63) menyatakan

bahwa “desain penelitian adalah desain kausal yang berguna untuk menganalisis

hubungan antara variabel satu dengan variabel lainnya atau bagaimana suatu

variabel mempengaruhi variabel lainnya”. Penelitian ini menggunakan desain

kausal untuk menganalisis hubungan antara satu atau beberapa variabel dengan

variabel lainnya .

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono(2004), Populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia sejak 2010 sampai 2012 yaitu sebanyak 42 perusahaan

perbankan.

Sampel adalah bagian dari jumah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2004). Penelitian ini menggunakan teknik

pengambilan sampel melalui cara purposive sampling yaitu teknik pengambilan

Adapun kriteria pengambilan sampel penelitian ini antara lain :

1. Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia berturut-turut

dari tahun 2010, 2011, 2012 dan mempublikasikan laporan keuangan yang telah

di audit per 31 Desember.

3. Merupakan laporan keuangan dengan data lengkap yaitu tanggal laporan audit

independen dan diaudit oleh akuntan publik bersertifikat sehingga lebih akurat

dan dapat dipercaya.

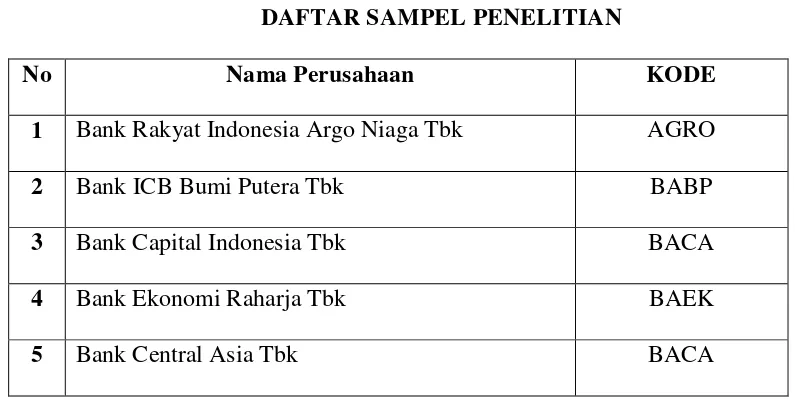

Tabel 3.1 Daftar Populasi

No Nama Perusahaan Kriteria

Sampel

1 2 3

1 Bank Rakyat Indonesia Argo Niaga Tbk

√ √ √ Sampel 1

2 Bank ICB Bumi Putera Tbk √ √ √ Sampel 2

3 Bank Capital Indonesia Tbk √ √ √ Sampel 3

4 Bank Ekonomi Raharja Tbk √ √ √ Sampel 4

5 Bank Central Asia Tbk √ √ √ Sampel 5

6 Bank Bukopin Tbk √ √ √ Sampel 6

7 Bank Mestika Dharma Tbk √ - √ -

8 Bank Negara Indonesia (Persero) Tbk √ √ √ Sampel 7

10 Bank Rakyat Indonesia (Persero) Tbk √ √ √ Sampel 9

11 Bank Tabungan Negara (Persero) Tbk √ √ √ Sampel 10

12 Bank Mutiara Tbk √ √ √ Sampel 11

13 Bank Danamon Indonesia Tbk √ √ √ Sampel 12

14 Bank Pundi Indonesia Tbk √ √ √ Sampel 13

15 Bank Jabar Banten Tbk √ √ √ Sampel 14

16 Bank Pembangunan Daerah Jawa Timur Tbk

√ - √

-17 Bank Kesawan Tbk √ √ √ Sampel 15

18 Bank Maspion Indonesia Tbk √ - √

-19 Bank Mandiri (persero) Tbk √ √ √ Sampel 16

20 Bank Bumi Arta Tbk √ √ √ Sampel 17

21 Bank CIMB Niaga Tbk Tbk √ √ √ Sampel 18

22 Bank Internasional Indonesia Tbk √ √ √ Sampel 19

23 Bank Permata Tbk √ √ √ Sampel 20

24 Bank Sinar Mas Tbk √ √ √ Sampel 21

25 Bank Pembangunan Maluku √ - √ -

26 Bank Tabungan Pensiunan Nasional Tbk

√ √ √ Sampel 22

27 Bank Victoria Internasional Tbk √ √ √ Sampel 23

28 Bank Artha Graha Internasional Tbk √ √ √ Sampel 24

29 Bank Mayapada Internasional Tbk √ √ √ Sampel 25

30 Bank Windu Kentjana Internasional Tbk

√ √ √ Sampel 26

32 Bank Mitraniaga √ - √ -

33 Bank NISP OCBC Tbk √ √ √ Sampel 28

34 Bank National Nobu Tbk √ - √ -

35 Bank Pan Indonesia Tbk √ √ √ Sampel 29

36 Bank Himpunan Saudara 1906 Tbk √ √ √ Sampel 30

37 Bank of India Indonesia Tbk √ - √

-38 Bank Pembangunan Daerah Riau Kepri

√ - √

-39 Bank DKI √ - √

-40 Bank Nagari (BDP Sumatera Barat) √ - √

-41 Bank Sulut √ - √

-42 Bank Pembangunan Daerah Sumut √ - √

-Sumber

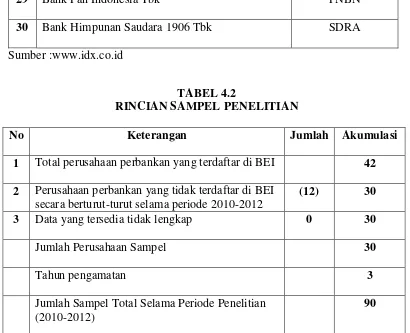

Tabel 3.2 Hasil Seleksi Sampel

No Keterangan Jumlah Akumulasi

1 Total perusahaan perbankan yang terdaftar di BEI 42

2 Perusahaan perbankan yang tidak terdaftar di BEI secara berturut-turut selama periode 2010-2012

(12) 30

3 Data yang tersedia tidak lengkap 0 30

Jumlah Perusahaan Sampel 30

Tahun pengamatan 3

Jumlah Sampel Total Selama Periode Penelitian (2010-2012)

90

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian adalah data dokumenter sedangkan sumber

datanya adalah data sekunder. Data sekunder yaitu data yang dikumpulkan dari

sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain

sebelumnya yaitu data time series dan data cross section.Menurut Umar (2003:61)

dijelaskan bahwa ‘’Data time series (data deret waktu) adalah sekumpulan data

dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu,

misalnya dalam waktu mingguan , bulanan, tahunan. Sedangkan data cross section

atau data satu waktu adalah sekumpulan data untuk meneliti suatu fenomena

tertentu dalam suatu kurun waktu tertentu’’.

Adapun data yang dibutuhkan dalam penelitian ini adalah informasi pada

periode 2010, 2011, 2012 antara lain rasio lancar, total penjualan dan tanggal

dikeluakannya opini audit yang tertera pada laporan keuangan auditan. Sumber

data adalah laporan keuangan perusahaan sampel yang didapatkan dari situs

www.idx.co.id dan ICMD ( Indonesia Capital Market Directory).

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode

dokumentasi yaitu pengumpulan data dilakukan dengan cara mempelajari,

mengklasifikasikan, menganalisis data, catatan atau dokumen perusahaan sesuai

dengan data yang diperlukan berupa laporan auditor independen,laporan keuangan

www.idx.co.id) dengan cara mendownload laporan keuangan perusahaan yang

dibutuhkan.

3.5 Defenisi Operasional dan Pengukuran Variabel Penelitian

Berdasarkan perumusan masalah dan metode analisis, maka variabel variabel penelitian yang terdiri dari :

1) Variabel independen (bebas) adalah variabel yang menjelaskan atau

mempengaruhi variabel lain yang menjadi penyebab berubah atau

timbulnya variabel terkait.

Variabel independen dalam penelitian ini adalah :

1. Ukuran perusahaan

Ukuran perusahaan dapat diukur dari beberapa segi yang

menggambarkan besar kecilnya perusahaan. Dalam penelitian ini

ukuran perusahaan dinyatakan dengan total aset yang akan dihitung

dengan menggambarkan logaritma naturan atas total aset.

2. Kualitas Auditor

Reputasi KAP tercermin dari ada atau tidaknya afiliasi

KAP tersebut dengan KAP big four. Variabel ini diukur dengan

menggunakan variabel dummy. Dimana KAP yang berafiliasi

dengan KAP big four diberi kode 1 dan KAP yang tidak berafiliasi

dengan KAP big four diberi kode 0.

3. Audit Report Lag

Audit Report Lag adalah rentang waktu penyelesaian

lamanya hari yang dibutuhkan untuk memperoleh laporan auditor

independen atas laporan keuangan tahunan perusahaan, sejak

tanggal tahun tutup buku perusahaan yaitu 31 desember sampai

tanggal yang tertera pada laporan auditor independen

2) Variabel dependen (terikat) adalah variabel yang dijelaskan atau yang

dipengaruhi oleh variabel independen yang menjadi akibat dari variabel

independen. Variabel dependen dalam penelitian ini adalah audit

timeliness yang diukur dengan menggunakan variabel dummy dimana

angka 0 diberikan jika perusahaan menyampaikan laporan tepat waktu

yakni paling lambat akhir bulan ketiga setelah tanggal laporan tahunan

(tanggal 1 Jan - 31 Maret) dan angka 1 diberikan jika perusahaan

menyampaikan laporan keuangan tidak tepat waktu yaitu setelah akhir

bulan ketiga setelah tanggal laporan keuangan tahunan (setelah tanggal 31

Maret).

Defenisi operasional menjelaskan kakteristik dari objek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan

dioperasionalisasikan dalam riset (Jogiyanto, 2004:62). Defenisi operasional

3.6 Teknik Analisis Data

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

logistik (logistic regression) dengan menggunakan SPSS versi 22. Penggunaan

alat regresi logistik (logistic regression) adalah karena variabel dependen yaitu

ketepatan waktu pelaporan keuangan (audit timelines) bersifat dummy. Asumsi

normal distribution tidak dapat dipenuhi karena variabel bebas merupakan

campuran antara variabel kontinyu (metrik) dan katagorial (non-metrik). Dalam

hal ini dapat dianalisis dengan regresi logistik (logistic regression) karena tidak

perlu asumsi normalitas data pada variabel bebasnya (Ghozali, 2013).Adapun

yang menjadi teknik analisis data dalam penelitian ini yaitu:

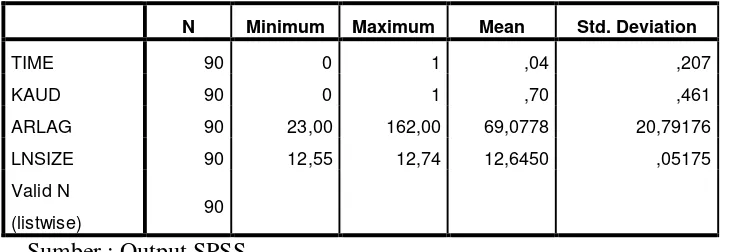

3.6.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskriptifkan

variabel-variabel dalam penelitian ini, yaitu audit timeliness, ukuran perusahaan,

kualitas auditor, opini audit, audit report lag pada perusahaan perbankan

yang terdaftar di BEI. Statistik deskriptif akan memberikan gambaran

umum dari setiap variabel penelitian. Alat analisis yang digunakan adalah

nilai rata-rata (mean), distribusi frekuensi, nilai minimum dan maksimum

serta standar deviasi (standard deviation).

3.6.2 Pengujian Model

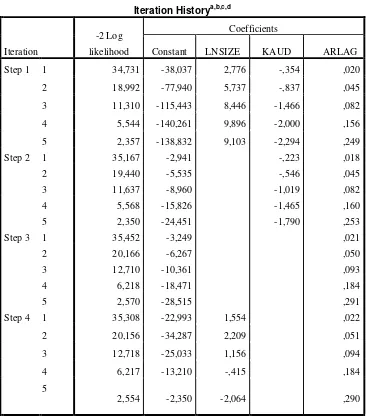

3.6.2.1 Menilai Keseluruhan Model (Overall Fit Model)

Dalam penelitian ini pertama kali akan dilakukan

tes statistik digunakan untuk menilai hal ini. Hipotesis untuk

menilai model ini adalah:

H0 : Model yang dihipotesiskan fit dengan data

H1 : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis tersebut hipotesis nol harus ditolak agar

model fit dengan data. statistik yang digunakan menggunakan

statistik Likelihood. Likelihood L dari model adalah probabilitas

bahwa model yang dihipotesiskan menggambarkan data input.

Untuk menguji hipotesis nol dan alternatif, L ditransformasikan

menjadi - 2 Log Likelihood atau -2LL. Penurunan likehood (-2LL)

menunujukkan model regresi yang lebih baik atau dengan kata

lain model yang dihipotesiskan fit dengan data.Log Likelihood

pada regresi logistik mirip dengan pengertian “Sum of Square

Error” pada model regresi, sehingga penurunan Log Likelihood

menunjukkan model regresi yang semakin baik (Ghozali, 2013).

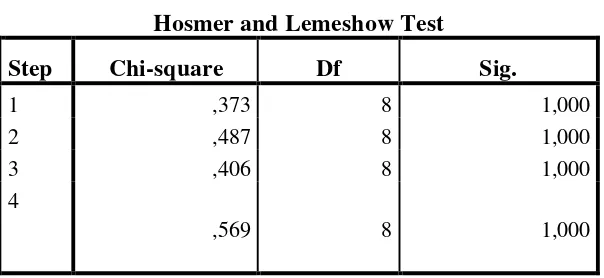

3.6.2.2 Menguji Kelayakan Model Regresi (Hosmer and Lemeshow’s Goodness of Fit Test)

Kelayakan model regresi dinilai dengan menggunakan

Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer and

Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa

data empiris cocok atau sesuai dengan model (tidak ada perbedaan

antara model dengan data sehingga model dapat dikatakan fit).

sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak

yang berarti ada perbedaan signifikan antara model dengan nilai

observasinya sehingga Goodness fit model tidak baik karena

model tidak dapat memprediksi nilai observasinya. Jika nilai

statistik Hosmer andLemeshow’s Goodness of Fit Test lebih besar

dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model

mampu memprediksi nilai observasinya atau dapat dikatakan

model dapat diterima karena cocok dengan data

observasinya.(Ghozali, 2013).

3.6.2.3Koefisien Determinasi (Negelkerke R Square)

Cox and Snell R Square dan Nagelkerke R Square

merupakan ukuran yang mencoba meniru ukuran R2 dalam multiple

regression yang didasarkan pada teknik estimasi Likelihood.

Nagelkerke R Square lebih mudah diinterpretasikan daripada Cox

and Snell R Square sehingga untuk mengetahui seberapa besar

variabilitas variabel dependen yang dapat dijelaskan oleh variabel

independen dapat dilihat dari nilai Nagelkerke R Square.

Nagelkerke’s R Square merupakan modifikasi dari koefisien Cox

dan Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol)

sampai 1 (satu). Hal ini dilakukan dengan cara membagi nilai Cox

dan Snell‟s R2 dengan nilai maksimumnya. Nilai Nagelkerke’s R

Square dapat diinterpretasikan seperti nilai R2 pada multiple