SKRIPSI

PENGARUH MODAL KERJA TERHADAP HARGA SAHAM PADA

PERUSAHAAN MAKANAN & MINUMAN DI BURSA EFEK

INDONESIA

OLEH:

MEKLEN TB SIMBOLON

100522174

PROGRAM STUDI AKUNTANSI-S1

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul “Pengaruh Modal Kerja terhadap Harga Saham pada Perusahaan

Makanan dan Minuman di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri

yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 12 Oktober 2013

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Current Ratio (CR), Working Capital Turnover (WCT), Current Assets to Total Assets (CATA), dan Current Liabilities to Total Assets (CLTA) terhadap harga saham pada perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 15 perusahaan manufaktur industri makanan dan minuman yang terdaftar di BEI pada periode 2009-2012 dan yang menjadi sampel penelitian berjumlah 10 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah CR, WCT, CATA, dan CLTA. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu CR, WCT, CATA,dan CLTA tidak berpengaruh signifikan terhadap harga saham. Pengujian secara serempak menunjukkan bahwa CR, WCT, CATA, dan CLTA berpengaruh signifikan terhadap harga saham.

ABSTRACT

This research aims to analyze the influence of Current Ratio (CR), Working Capital Turnover (WCT), Current Assets to Total Assets (CATA), dan Current Liabilities to Total Assets (CLTA) toward the stock price of food and beverages companies listed in Indonesia Stock Exchange.

The design used in this research in causal Assosiative. Population of this research are 15 food and beverages companies listed in Indonesia Stock Exchange during the period 2009-2012 and the sample consist of 10 companies. Purposive sampling method is used for the sample selection. Data used in the research is secondary data obtained from www.idx.co.id. The dependent variabel is stock price, while the dependent variabel are CR, WCT, CATA, and CLTA. This research used multilinear regression analysis for statistical analysis and the regression models have firstly been tested in the classical assumption test.

The partially test indicated that, each independent variabel (CR, WCT, CATA, and CLTA), does not significant influence to the stock price. The simultaneously test of CR, WCT, CATA, and CLTA give a significantly influence to the stock price.

KATA PENGANTAR

Puji dan syukur saya panjatkat kepada Tuhan YME atas berkat dan rahmatNya yang

melimpah sehingga saya dapat menyelesaikan skripsi yang berjudul “Pengaruh Modal Kerja

pada Laporan Keuangan terhadap Harga Saham pada Perusahaan Makanan dan Minuman

di Bursa Efek Indonesia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan

penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu,

penelitian ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar sarjana

ekonomi pada Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini, penulis banyak mendapat dukungan, bimbingan,

dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr Azhar Maksum, M.Ec.Aac,Ak selaku Dekan Fakultas Ekonomi Universitas

Sumatera utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, selaku ketua Departemen S1

Akuntansi Fakultas Ekonomi Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak,

selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi dan Ibu

Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

4. Drs Idhar Yahya MBA,Ak, selaku dosen pembimbing yang telah banyak memberikan

bimbingan dan pengarahan kepada penulis untuk menyelesaika n skripsi ini.

Penulis menyadari skripsi ini masih jauh dari sempurna karena keterbatasan

kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun

dalam penulisan kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi

pembaca.

Medan,September 2013 Penulis

Meklen TB simbolon Nim:100522174

ABSTRAK ...i

ABSTRACK ...ii

KATA PENGAN TAR ...iii

DAFTAR ISI ...v

DAFTAR TABEL ...vii

DAFTAR GAMBAR ...viii

DAFTAR LAMPIRAN ...ix

BAB I PENDAHULUAN 1.1 Latar Belakang...1

1.2 Perumusan Masalah ...5

1.3 Tujuan dan Manfaat Penelitian...5

BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja ...7

2.1.1 Pengertian Modal Kerja...7

2.1.2 Pentingnya Modal Kerja ...10

2.1.3 Kebutuhan Modal Kerja ...11

2.1.4 Manajemen Modal Kerja ...12

2.1.5 Faktor-Faktor yang Mempengaruhi Modal Kerja ...13

2.1.6 Sumber Modal Kerja ...14

2.1.7 Penggunaan Modal Kerja ...17

2.2.2 Jenis Saham ...19

2.3 Harga Saham ...22

2.3.1 Pengertian Harga Saham ...22

2.3.2 Jenis Harga Saham ...23

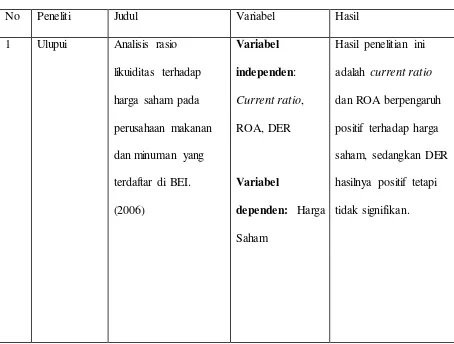

2.4 Peneliti Terdahulu ...25

2.5 Kerangka Konseptual ...28

2.6 Hipotesis ...32

BAB III METODE PENELITIAN 3.1 Desain Penelitian ...32

3.2 Populasi dan Sampel...33

3.3 Jenis dan Sumber Data ...35

3.4 Metode Pengumpulan Data ...36

3.5 Defenisi Operasional dan Pengukuran Variabel...35

3.6 Metode Analisis Data ...37

3.6.1 Uji Asumsi K lasik ...38

3.6.2 Pengujian Hipotesis ...40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskriptif obyek Penelitian ...42

4.2 Deskriptif hasil penelitian...43

4.2.1 Current Ratio Pada perusahaan Makanan dan Minuman di Periode Tahun 2009-2012 ...43

4.2.3 Current Asset to Total Asset Pada perusahaan Makanan dan

Minuman di Periode Tahun 2009-2012...47

4.2.4 Current Leabilities to Total Asset Pada perusahaan Makanan dan Minuman di Periode Tahun 2009-2012 ...48

4.2.5 Harga saham Pada perusahaan Makanan dan Minuman di Periode Tahun 2009-2012 ...50

4.3 Analisis dan Pengujian Hipotesis ...52

4.3.1 Statistik deskriptif...42

4.3.2 Analisis Uji Asumsi K lasik ...54

4.3.2.1 Uji Normalitas ...54

4.3.2.2 Uji Multikolinieritas ...61

4.3.2.3 Uji Heteroskedastisitas ...62

4.3.2.4 Uji Autokorelasi ...63

4.3.3 Pengujian Hipotesis ...64

4.3.3.1 Pengujian Menyeluruh atau Simultan (Uji F) ...64

4.3.3.2 Pengujian Individu atau Parsial (Uji t) ...66

4.3.3.3 Pengujian Koefisien Determinasi (� ) ...68

No.Tabel Judul

Halaman

2.1 Tabel Peneliti Terdahulu ... 26

3.1 Populasi Sampel Penelitian ... 33

3.2 Sampel Penelitian ... 35

4.1 Nama- nama Perusahaan Yang Menjadi Objek Penelitian... 42

4.2 Current Ratio... ... 44

4.3 Working Capital Turnover ... 46

4.4 Current asset to total asset ... 47

4.5 Current Leabilities to Total Asset... 49

4.6 Harga Saham ... 50

4.7 Descriptive statistic ... 53

4.8 Hasil uji Normalitas 1... 54

4.9 Hasil uji Normalitas (2)_LN ... 57

4.10 Hasil uji Multikolinieritas... 61

4.11 Hasil uji auto Korelasi ... 64

4.12 Hasil Uji Koefisien Determinasi ... 65

4.13 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ...66

4.14 Hasil uji Hipotesis secara Simultan ... 67

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Kerangka Konseptual ... 28

4.1 Uji Normalitas dengan Histogram (1) ... 55

4.2 Grafik normal P Plot (1) ... 56

4.3 Histogram setelah Transformasi ... 59

4.4 Grafik normal P.plot setelah transformasi ... 60

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Variabel Penelitian ... 80

2 Data Variabel Current Ratio (CR ... 80

3 Data Variabel Working Working Capital Turnover (WCT) ... 80

4 Data Variabel Current Assets to Total Assets Ratio (CATA... 81

5 Data Variabel Current Liabilities to Total Assets (CLTA) ... . 81

6 Data Variabel Harga Saham ... 82

7 Data Variabel LN-Current Ratio (LN-CR) ... 82

8 Data Variabel LN-Working Working Capital Turnover (LN-WCT) 83 9 Data VariabelLN- Current Assets to Total Assets Ratio (LN-CATA 83 10 Data Variabel LN-Current Liabilities to Total Assets (LN-CLTA) .. 84

11 Data Variabel LN- Harga Saham ... 84

12 Statistik Deskriptif ... 85

13 Hasil uji regresi berganda ... 85

14 Hasil Uji Normalitas (1) ... 86

15 Hasil uji Normalitas (2)LN ... 86

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Current Ratio (CR), Working Capital Turnover (WCT), Current Assets to Total Assets (CATA), dan Current Liabilities to Total Assets (CLTA) terhadap harga saham pada perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 15 perusahaan manufaktur industri makanan dan minuman yang terdaftar di BEI pada periode 2009-2012 dan yang menjadi sampel penelitian berjumlah 10 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah CR, WCT, CATA, dan CLTA. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu CR, WCT, CATA,dan CLTA tidak berpengaruh signifikan terhadap harga saham. Pengujian secara serempak menunjukkan bahwa CR, WCT, CATA, dan CLTA berpengaruh signifikan terhadap harga saham.

ABSTRACT

This research aims to analyze the influence of Current Ratio (CR), Working Capital Turnover (WCT), Current Assets to Total Assets (CATA), dan Current Liabilities to Total Assets (CLTA) toward the stock price of food and beverages companies listed in Indonesia Stock Exchange.

The design used in this research in causal Assosiative. Population of this research are 15 food and beverages companies listed in Indonesia Stock Exchange during the period 2009-2012 and the sample consist of 10 companies. Purposive sampling method is used for the sample selection. Data used in the research is secondary data obtained from www.idx.co.id. The dependent variabel is stock price, while the dependent variabel are CR, WCT, CATA, and CLTA. This research used multilinear regression analysis for statistical analysis and the regression models have firstly been tested in the classical assumption test.

The partially test indicated that, each independent variabel (CR, WCT, CATA, and CLTA), does not significant influence to the stock price. The simultaneously test of CR, WCT, CATA, and CLTA give a significantly influence to the stock price.

BAB I PENDAHULUAN 1.1 Latar Belakang

Modal kerja merupakan masalah pokok dan topik penting yang sering kali dihadapi

oleh perusahaan, karena hampir semua perhatian untuk mengelola modal kerja dan aktiva

lancar yang merupakan bagian yang cukup besar dari aktiva.

Kehadiran pasar modal memperbanyak alternatif pilihan perusahaan yang go publik

untuk mendapatkan sumber dana khususnya dana jangka panjang. Peran pasar modal dari

sisi perusahaan adalah tersedianya dana dari investor ke perusahaan sedangkan dari sisi

investor diharapkan akan mendapat pengembalian dari penyetoran dana tersebut.

Emiten yang mencatatkan sahamnya di Bursa Efek Indonesia saat ini semakin

banyak mengakibatkan perdagangan saham. Semakin marak dan semakin banyak investor

yang tertarik untuk terjun dalam jual beli saham. Menurut Brigham & Houston (2006), harga

saham yang berlaku saat ini mencerminkan seluruh informasi yang tersedia bagi publik,

sehingga harga-harga saham akan menyesuaikan diri terhadap setiap berita baik maupun

buruk yang terdapat di dalam laporan keuangan perusahaan ketika beritanya tersebar.

Tingkat keuntungan investasi dalam saham di pasar modal sangat dipengaruhi oleh

saham yang bersangkutan. Maka untuk memperoleh keuntungan investasi yang diinginkan,

seorang investor harus mengetahui faktor-faktor yang mempengaruhi perubahan harga

saham di pasar modal serta mampu melakukan analisis terhadap saham-saham yang ada.

Analisis fundamental dan analisis teknikal adalah analisis yang sering digunakan untuk

mengukur nilai suatu harga saham. Analisis fundamental adalah analisis yang berhubungan

memusatkan perhatian pada indeks saham, harga atau statistik pasar lainnya atau faktor

psikologis investor dalam menemukan pola yang mungkin dapat memprediksikan dari

gambaran yang telah dibuat.

Harga saham yang berlaku setiap hari selalu berubah-ubah, naik ataupun turun. Data

harga saham yang diperoleh dalam penelitian inipun berfluktuasi. Peneliti berpendapat

tingkat keuntungan investasi dipasar modal sangat dipengaruhi harga saham yang

bersangkutan. Investor yang ingin berinvestasi, pertama kali akan melihat harga saham

perusahaan, apabila harga saham perusahaan tersebut tinggi, investor cenderung akan

membeli saham pada perusahaan tersebut.

Harga saham suatu perusahaan mencerminkan nilai perusahaan dimata masyarakat.

Apabila harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata masyarakat

juga baik dan begitu juga sebaliknya. Oleh karena itu, harga saham merupakan hal yang

sangat penting bagi perusahaan.

Pasar modal memiliki peranan penting dalam kegiatan ekonomi. Di banyak negara

terutama negara-negara yang menganut sistem ekonomi pasar, pasar modal telah menjadi

salah satu sumber kemajuan ekonomi karena pasar modal dapat menjadi sumber dan

alternatif bagi perusahaan selain bank. Keunggulan pasar modal dibandingkan bank adalah

untuk mendapatkan dana suatu perusahaan tidak perlu menyediakan agunan seperti yang

disyaratkan oleh bank, melainkan menunjukkan prospek yang baik maka surat berharga

akan laku terjual di pasar modal.

Adapun faktor – faktor yang mempengaruhi tingkat pergerakan harga saham yaitu

faktor internal dan faktor eksternal. Faktor internal disebut juga sebagai faktor fundamental

perusahaan. Faktor internal ini berkaitan dengan pendapatan yang akan diperoleh para

pemodal baik berupa dividen maupun capital gain.

Faktor eksternal merupakan faktor nonfundamental. Biasanya bersifat makro seperti

situasi politik dan keamanan, perubahan nilai tukar mata uang, naik turunnya suku bunga

bank dan serta rumor-rumor yang sengaja oleh spekulan atau orang-orang yang ingin

mengeruk keuntungan dari situasi tersebut. Faktor-faktor tersebut akan mempengaruhi

permintaan dan penawaran masyarakat atas saham yang diperdagangkan di pasar modal.

Sehingga juga mempengaruhi harga saham dari perusahaan, apakah akan terjadi

peningkatan harga saham atau sebaliknya.

Penelitian ini hanya menganalisis faktor–faktor fundamental yang bersifat

controllable (dapat dikendalikan). Rasio keuangan yang digunakan dalam pendekatan

fundamental adalah Debt to Equity Ratio (DER) mewakili proporsi hutang terhadap modal

usaha. Faktor tersebut digunakan sebagai variabel bebas dikarenakan bahwa faktor tersebut

menggambarkan return dan risk yang akan diterima investor atas investasinya pada saham

perusahaan. Faktor fundamental akan menjadi pedoman pasar di dalam menentukan harga

saham perusahaan.

Salah satu masalah utama yang dihadapi oleh pemimpin atau pemilik perusahaan

ialah menyediakan modal kerja yang diperlukan untuk menunjang kegiatan-kegiatan

operasional perusahaan yang selalu mengalami perubahan dari periode yang satu ke periode

berikutnya.

Kinerja keuangan menyangkut keberhasilan perusahaan dalam mencapai tujuan

yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia

untuk membiayai kegiatan operasional perusahaan sehari-hari.

Kegiatan-kegiatan yang dibiayai oleh modal kerja antara lain adalah pembelian

material atau bahan baku, upah dan gaji karyawan, serta berbagai macam biaya yang

diharapkan dapat kembali dalam waktu singkat melalui hasil penjualan. Uang yang masuk

dan bersumber dari hasil penjualan barang tersebut akan dikeluarkan kembali guna

membiayai operasi perusahaan selanjutnya. Dengan demikian dana tersebut akan berputar

secara terus menerus setiap periodenya sepanjang hidup perusahaan.

Ada beberapa penelitian yang telah dilakukan oleh peneliti terdahulu yang berkaitan

dengan harga saham. Diantaranya adalah Ulupui (2006), dengan judul penelitiannya yaitu

“Analisis rasio likuiditas terhadap harga saham pada perusahaan makanan dan minuman

yang terdaftar di BEI”. Nurhafni (2009), dengan judul penelitiannya yaitu “Pengaruh Modal

Kerja Dan Perputaran Modal Kerja Terhadap Harga Saham Perusahaan Consumer Goods

Industry Di Bursa Efek Indonesia”. Fanny Lumban Tobing, (2012), dengan judul

penelitiannya yaitu “Pengaruh Modal Kerja Pada Laporan Keuangan Terhadap Harga

Saham Pada Perusahaan Makanan & Minuman Di Bursa Efek Indonesia”.

Dalam hal ini, peneliti menggambil judul penelitian yaitu “Pengaruh modal terhadap

harga saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia”. Peneliti memilih perusahaan makanan dan minuman karena peneliti ingin

membandingkan hasil penelitian terdahulu yang menggunakan perusahaan makanan dan

minuman. Selain itu, peneliti terdahulu juga tidak meneliti pengaruh modal kerja terhadap

harga saham. sehingga peneliti tertarik untuk melakukan penelitian terhadap perusahaan

harga saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, masalah yang di

identifikasi dalam penelitian ini terbatas pada :

1. Apakah Modal Kerja Current Ratio (CR), Working Capital Turnover (WCT),

Current Asset to Total Asset (CATA), dan Current Liabilities to Total Asset

(CLTA) berpengaruh secara simultan terhadap harga saham pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

2. Apakah Modal Kerja Current Ratio (CR), Working Capital Turnover (WCT),

Current Asset to Total Asset (CATA), dan Current Liabilities to Total Asset

(CLTA) berpengaruh secara parsial terhadap harga saham pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah untuk

mengetahui dan menganalisis pengaruh modal kerja pada laporan keuangan

terhadap harga saham pada perusahaan makanan dan minuman di Bursa Efek

Indonesia.

Penelitian ini tidak hanya bermanfaat bagi penulis saja, tetapi juga diharapkan

dapat memberikan manfaat bagi perusahaan dan juga bagi peneliti

selanjutnya.

1. Bagi penulis, yaitu sebagai tambahan wawasan dan pengetahuan peneliti

tentang masalah yang diteliti.

2. Bagi perusahaan, yaitu sebagai bahan pertimbangan bagi perusahaan

untuk tetap berusaha mempertahankan modal kerja perusahaan yang baik

dan optimal.

3. Bagi Peneliti Selanjutnya, sebagai bahan pertimbangan dan informasi

yang nantinya dapat memberikan perbandingan dalam mengadakan

penelitian pada bidang yang sama dimasa yang akan datang dan sebagai

BAB II

TINJAUAN PUSTAKA 2.1 Modal Kerja

2.1.1 Pengertian Modal Kerja

Pemahaman modal kerja sangat erat hubungannya dalam rangka menghitung

kebutuhan modal kerja. Pengertian modal kerja yang berbeda-beda akan

menyebabkan perhitungan kebutuhan modal kerja yang juga berbeda. Modal kerja

menurut Sawir (2005), “keseluruhan aktiva lancar yang dimiliki perusahaan, atau dana

yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari”. Yang dibagi

dalam tiga konsep yaitu:

1) Konsep Kuantitatif

Berdasarkan pendekatan konsep kuantitatif, modal kerja merupakan jumlah

keseluruhan aktiva lancar yang dimiliki suatu perusahaan pada suatu periode

tertentu. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross

working capital).

2) Konsep Kualitatif

Konsep ini menitikberatkan kualitas modal kerja suatu badan usaha atau

perusahaan. Modal kerja menurut konsep kualitatif merupakan selisih jumlah

aktiva lancar setelah dikurangi dengan hutang lancar pada suatu periode tertentu.

Modal kerja dalam pengertian ini sering disebut modal kerja bersih (net working

capital).

Konsep fungsional menekankan pada aspek fungsi modal kerja yang dimiliki

perusahaan dalam menghasilkan pendapatan (laba) dari usaha pokok perusahaan.

Modal kerja adalah aktiva jangka pendek yang digunakan untuk keperluan

sehari-hari oleh perusahaan. Kebijakan modal kerja adalah sebuah keputusan yang

diambil oleh manajer. Besar kecilnya modal kerja yang disediakan oleh perusahaan

terutama tergantung terhadap sikap manajemen terhadap laba dan resiko. Dalam

manajemen modal kerja ada dua prinsip mendasar dari pendanaan operasional yaitu:

1) Kemampuan memperoleh laba berbanding terbalik dengan likuiditas.

2) Kemampuan memperoleh laba sebanding dengan resiko.

Adapun rasio yang digunakan adalah:

1) Hubungan Rasio Lancar (Current Ratio) terhadap ROI

Current Ratio adalah perbandingan antara aktiva lancar dengan hutang lancar.

Ratio ini menunjukkan berapa besar hutang lancar yang dijamin oleh aktiva lancar.

� ��� �� � = Aktiva Lancar

Hutang Lancarx %

Semakin besar rasio ini maka semakin baik kemampuan perusahaan untuk

melunasi kewajiban jangka pendeknya. Salah satu unsur kebijakan modal kerja

berasal dari aktiva lancar berupa kas, piutang, dan persediaan.

2) Hubungan Rasio Perputaran Modal Kerja (Working Capital Turnover Ratio)

terhadap ROI

Rasio perputaran modal kerja merupakan perbandingan antara penjualan dengan

jumlah keseluruhan aktiva lancar yang dimiliki suatu perusahaan pada suatu

Tingkat Perputaran Modal Kerja =Tingkat PenjualanModal Kerja x %

Semakin besar rasio perputaran modal kerja maka semakin baik suatu perusahaan

dimana persentase modal kerja yang ada mampu menghasilkan jumlah penjualan

terentu. Selain itu, semakin besar rasio ini menunjukkan efektifnya pemanfaatan

modal kerja yang tersedia dalam meningkatkan profitabilitas perusahaan.

3) Hubungan Rasio Jumlah Aktiva Lancar terhadap Total Aktiva (Current Assets to

Total Assets Ratio) terhadap ROI.

Rasio jumlah aktiva lancar terhadap total aktiva merupakan perbandingan jumlah

aktiva lancar terhadap total aktiva yang terdapat di perusahaan. Dapat dihitung

dengan rumus:

Rasio Aktiva Lancar terhadap Total Aktiva =Jumlah Aktiva Lancar

Total Aktiva x %

Semakin besar rasio semakin baik karena menunjukkan tersedianya kas, piutang,

dan persediaan yang merupakan harta lancar yang paling likuid dibandingkan

dengan keseluruhan aktiva yang dimiliki perusahaan.

4) Hubungan Rasio Jumlah Hutang Lancar terhadap Total Aktiva (Current Liabilities

to Total Assets Ratio) terhadap ROI

Rasio jumlah hutang lancar terhadap total aktiva merupakan perbandingan jumlah

hutang lancar terhadap total aktiva yang terdapat di perusahaan yang dinyatakan

dalam persen. Dapat dihitung dengan rumus:

Rasio Hutang Lancar terhadap Total Aktiva =Jumlah Hutang Lancar

Rasio ini menekankan pentingnya pendanaan hutang bagi perusahaan dengan jalan

menunjukkan besarnya aktiva perusahaan yang dibiayai dengan hutang jangka

pendek.

2.1.2 Pentingnya Modal Kerja

Menurut Munawir (2007), tersedianya modal kerja yang dipergunakan dalam

operasi tergantung pada tipe atau sifat dari aktiva lancar yang dimiliki seperti kas,

effek, piutang, dan persediaan. Tetapi modal kerja harus cukup jumlahnya dalam arti

harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan

sehari-hari, karena dengan modal kerja yang cukup akan menguntungkan bagi perusahaan,

disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau

efisien dan perusahaan tidak mengalami kesulitan keuangan, juga akan memberikan

beberapa keuntungan lain, antara lain:

1) Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari

aktiva lancar

2) Memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat pada

waktunya.

3) Menjamin dimilikinya kredit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau

kesulitan keuangan yang mungkin terjadi.

4) Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk

5) Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih

menguntungkan kepada para langganannya.

6) Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien

karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang

dibutuhkan.

2.1.3 Kebutuhan Modal Kerja

Modal kerja harus direncanakan sesuai kebutuhan, hal ini sesuai dengan

pernyataan Djarwanto (2001): “kebutuhan modal kerja harus direncanakan dengan

seksama oleh manajer keuangan karena kesalahan didalam manajemen modal kerja

akan menyebabkan kesalahan yang fatal bagi perusahaan. Untuk menentukan jumlah

modal kerja yang diperlukan oleh suatu perusahaan terdapat sejumlah faktor yang

perlu dianalisa. Besarnya modal kerja yang dibutuhkan perusahaan tergantung pada

beberapa hal yaitu:

1) Sifat umum atau tipe perusahaan

2) Waktu yang diperlukan untuk memproduksi atau mendapatkan barang dan ongkos

produksi per unit atau harga beli per unit barang tersebut.

3) Syarat pembelian dan penjualan

4) Tingkat perputaran persediaan

5) Tingkat perputaran piutang

6) Pengaruh konjungtur (business cycle)

7) Derajat resiko kemungkinan menurunnya harga jual aktiva jangka pendek

9) Credit rating dari perusahaan.

2.1.4 Manajemen Modal Kerja

Menurut Sawir (2005), manajemen modal kerja adalah kegiatan yang

mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek

perusahaan. Tujuan manajemen modal kerja adalah mengelola aktiva lancar sehingga

diperoleh modal kerja neto yang layak dan menjamin tingkat likuiditas perusahaan.

Sasaran yang ingin dicapai dari manajemen modal kerja adalah:

1) Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga

tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya

modal yang digunakan untuk membiayai aktiva-aktiva tersebut.

2) Meminimalkan biaya modal yang digunakan untuk membiayai aktiva lancar.

3) Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari

sumber hutang, sehingga perusahaan selalu dapat memenuhi kewajiban

keuangannya ketika jatuh tempo.

2.1.5 Faktor – Faktor yang Mempengaruhi Modal Kerja

Penetapan modal kerja yang dianggap cukup bagi suatu perusahaan

dipengaruhi oleh beberapa faktor sebagai berikut:

1) Sifat dan tipe perusahaan.

Modal kerja dari suatu perusahaan jasa relatif lebih kecil daripada kebutuhan

modal kerja perusahaan industri. Perusahaan jasa biasanya memiliki atau harus

digunakan untuk memberikan pelayanan atau jasanya kepada masyarakat.

Sebaliknya perusahaan industri harus mengadakan investasi yang cukup besar

dalam aktiva lancar agar perusahaannya tidak mengalami kesulitan dalam

operasinya sehari-hari. Perusahaan yang memproduksi barang membutuhkan

modal kerja relatif lebih besar daripada perusahaan dagang.

2) Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan

dijual serta harga per satuan dari barang tersebut. Makin panjang waktu yang

dibutuhkan untuk memproduksi barang atau untuk memperoleh barang tersebut,

maka akan semakin besar pula modal kerja yang dibutuhkan. Selain itu, harga

pokok per satuan barang yang semakin besar juga akan membutuhkan modal kerja

semakin besar pula.

3) Syarat pembelian bahan atau barang dagangan. Jika syarat kredit yang diterima

pada waktu pembelian menguntungkan, semakin sedikit uang kas yang disediakan

untuk diinvestasikan dalam persediaan ataupun barang dagangan.

4) Syarat Penjualan. Semakin lunak kredit yang diberikan oleh perusahaan kepada

pembeli akan mengakibatkan semakin besarnya jumlah modal kerja yang harus

diinvestasikan dalam piutang.

5) Tingkat perputaran persediaan. Semakin tinggi tingkat perputaran persediaan,

maka jumlah modal kerja yang dibutuhkan semakin rendah.

2.1.6 Sumber Modal Kerja

Menurut Munawir (2007), pada umumnya sumber modal kerja suatu

1) Hasil Operasi Perusahaan

Hasil operasi perusahaan adalah jumlah net income yang nampak dalam laporan

perhitungan rugi laba ditambah dengan depresiasi dan amortisasi. Jumlah ini

menunjukkan jumlah modal kerja yang berasal dari hasil operasi perusahaan. Jadi

jumlah modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung

dengan menganalisa laporan perhitungan rugi laba perusahaan tersebut. Dengan

adanya keuntungan atau laba dari usaha perusahaan, dan apabila laba tersebut

tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal

perusahaan yang bersangkutan.

2) Keuntungan dari Penjualan Surat – Surat Berharga (Investasi Jangka Pendek)

Surat berharga yang dimiliki perusahaan untuk jangka pendek (marketable

securities) adalah salah satu elemen aktiva lancar yang segera dapat dijual dan

akan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat

berharga ini menyebabkan terjadinya perubahan dalam unur modal kerja yaitu dari

bentuk surat berharga berubah menjadi uang kas. Keuntungan yang diperoleh dari

penjualan surat berharga ini merupakan suatu sumber untuk bertambahnya modal

kerja, sebaliknya apabila dalam penjualan tersebut terjadi kerugian maka akan

menyebabkan berkurangnya modal kerja. Apabila investasi jangka pendek itu

dijual dengan harga jual yang sama dengan harga perolehannya (tanpa laba

maupun rugi), maka penjualan tersebut tidak akan mempengaruhi besarnya modal

kerja. Didalam menganalisa sumber-sumber modal kerja maka sumber yang

berasal dari keuntungan penjualan surat-surat berharga harus dipisahkan dengan

3) Penjualan Aktiva Tidak Lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva

tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya yang tidak

diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi kas atau

piutang akan menyebabkan bertambahnya modal kerja sebesar hasil penjualan

aktiva tersebut.

Apabila dari hasil penjualan aktiva tetap atau aktiva tidak lancar lainnya ini tidak

segera digunakan untuk mengganti aktiva yang bersangkutan, akan menyebabkan

keadaan aktiva lancar sedemikian besarnya sehingga melebihi jumlah modal kerja

yang dibutuhkan (adanya modal kerja yang berlebih-lebihan).

4) Penjualan Saham atau Obligasi.

Untuk menambah dana atau modal kerja yang dibutuhkan, perusahaan dapat pula

mengadakan emisi saham baru atau meminta kepada pemilik perusahaan untuk

menambah modalnya, disamping itu, perusahaan dapat juga mengeluarkan

obligasi atau bentuk hutang jangka panjang lainnya guna memenuhi kebutuhan

modal kerjanya. Penjualan obligasi ini mempunyai konsekuensi bahwa

perusahaan harus membayar bunga tetap, oleh karena itu dalam mengeluarkan

hutang dalam bentuk obligasi ini harus disesuaikan dengan kebutuhan perusahaan.

Penjualan obligasi yang tidak sesuai dengan kebutuhan (terlalu besar) di samping

menimbulkan beban bunga yang besar, juga akan mengakibatkan keadaan aktiva

2.1.7 Penggunaan Modal Kerja

Menurut Munawir (2007), penggunaan-penggunaan aktiva lancar yang

mengakibatkan turunnya modal kerja adalah sebagai berikut:

1) Pembayaran biaya atau ongkos-ongkos operasi perusahaan, meliputi pembayaran

upah, gaji, pembelian bahan, atau barang dagangan, perlengkapan kantor, dan

pembayaran biaya-biaya lainnya.

2) Kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan surat

berharga atau effek, maupun kerugian yang insidentil lainnya.

3) Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan-tujuan

tertentu dalam jangka panjang, misalnya dana pelunasan obligasi, dana pensiusn

pegawai, dana expansi ataupun dana-dana lainnya. Adanya pembentukan dana ini

berarti adanya perubahan bentuk aktiva dan aktiva lancar menjadi aktiva tetap.

4) Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau

aktiva tidak lancar atau timbulnya hutang lancar yang berakibat berkurangnya

modal kerja.

5) Pembayaran hutang-hutang jangka panjang yang meliputi hutang hipotik, hutang

obligasi, maupun bentuk hutang jangka panjang lainnya, serta penarikan atau

pembelian kembali.

6) Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk

kepentingan pribadinya (prive) atau adanya pengambilan bagian keuntungan oleh

pemilik dalam perusahaan perseorangan dan persekutuan atau adanya pembayaran

modal yang diimbangi dengan berkurangnya aktiva lancar atau bertambahnya

hutang lancar dalam jumlah yang sama.

2.2 Saham

2.2.1 Pengertian Saham

Saham merupakan salah satu efek yang diperdagangkan di pasar modal. Saham

merupakan tanda penyertaan modal pada suatu perseroan terbatas (Anoraga, 2006).

Saham juga dapat didefenisikan sebagai penyertaan atau pemilikan seseorang dalam

suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang

menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan

surat berharga tersebut (Darmadji, 2006).

Saham yang diperjualbelikan di pasar modal adalah saham

perusahaan-perusahaan yang go public. Dengan memiliki saham suatu perusahaan akan

memberikan berbagai manfaat. Manfaat yang diperoleh antara lain:

1) Dividen, bagian dari keuntungan perusahaan yang dibagikan kepada para pemilik

saham.

2) Capital Gain, adalah keuntungan yang diperoleh dari selisih harga jual dengan

harga belinya.

3) Manfaat non-finansial, yaitu timbulnya kebanggaan dan kekuasaan memperoleh

hak suara dalam menentukan jalannya perusahaan (Anoraga, 2006).

Umumnya saham yang dikenal sehari-hari adalah saham biasa (common stock)

tetapi ada juga jenis saham yang lainnya. Menurut Riyanto (2008), ada beberapa sudut

pandang untuk membedakan saham diantaranya sebagai berikut:

1) Berdasarkan segi kemampuan dalam hak tagih atau klaim

a. Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya

berada diurutan paling akhir terhadap pembagian dividen dan hak atas hak

kekayaan perusahaan apabila perusahaan dilikuidasi.

b. Saham preferen (preferen stock), yaitu saham yang memiliki karakteristik

gabungan obligasi dan saham biasa, karena bisa menghasilkan pendapatan

tetap (seperti bunga obligasi) tetapi bisa juga tidak mendatangkan hasil seperti

yang dikehendaki investor. Saham preferen serupa dengan saham biasa karena

dua hal, yaitu mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal

jatuh tempo yang tertulis diatas lembaran saham tersebut dan mendapat

dividen. Sedangkan persamaannya antara saham preferen dengan obligasi

terletak pada tiga hal yaitu ada klaim atas laba dan aktiva sebelumnya,

dividennya tetap selama masa berlaku dari saham, memiliki hak tebus dan

dapat dipertukarkan (convertible) dengan saham biasa. Oleh karena saham

preferen diperdagangkan berdasarkan hasil yang ditawarkan investor, maka

secara praktis saham preferen dipandang sebagai surat berharga dengan

pendapatan tetap dan karena itu akan bersaing dengan obligasi di pasar.

2) Berdasarkan cara pengalihannya, saham dapat dibedakan atas:

a. Saham Atas Unjuk (bearer stock), artinya saham tersebut tidak tertulis nama

lainnya. Secara hukum siapa yang memegang saham tersebut, maka dialah

yang diakui sebagai pemiliknya dan berhak untuk ikut dalam RUPS.

b. Saham Atas Nama (registered stock), yaitu saham yang ditulis dengan jelas

siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur

tertentu.

3) Berdasarkan kinerja perdagangan, maka saham dapat dibedakan atas:

a. Blue Chip Stocks, yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang

stabil, dan konsisten dalam membayar dividen.

b. Income Stocks, yaitu saham dari suatu emiten yang memiliki kemampuan

membayar dividen yang lebih tinggi dari rata-rata yang mampu dibayarkan

oleh perusahaan lain sejenis. Emiten seperti ini biasanya menciptakan

pendapatan yang lebih tinggi dari rata-rata yang mampu dibayarkan oleh

perusahaan lain sejenis. Emiten seperti ini biasanya menciptakan pendapatan

yang lebih tinggi dan secara teratur mampu membayarkan dividen tunai.

Emiten ini tidak suka menekan laba dan tidak mementingkan potensi

pertumbuhan harga saham.

c. Growth Stocks (well-known), yaitu saham-saham dari emiten yang memiliki

pertumbuhan pendapatan yang tinggi sebagai leader di industri sejenis yang

memiliki reputasi tinggi. Selain itu terdapat juga growth stock (lesser-known),

yaitu saham dari emiten yang tidak sebagai leader dalam industri namun

d. Speculative Stocks. Yaitu saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi

mempunyai kemungkinan penghasilan tinggi di masa mendatang.

e. Counter Cylical Stocks, yaitu saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi,

harga saham ini tetap tinggi, dimana emitennya mampu memberikan dividen

yang tinggi sebagaimana akibat dari kemampuan emiten memperoleh

penghasilan yang tinggi pada masa resesi. Emiten seperti ini biasanya bergerak

dalam produk yang sangat atau selalu dibutuhkan masyarakat seperti rokok ,

customer goods. Ada juga literature yang menyebutkan saham jenis ini dengan

nama defensive stocks.

f. Cylical Stocks, yaitu saham emiten yang mempunyai masa kemakmuran pada

masa-masa tertentu saja. Misalnya, perusahaan yang memproduksi

perlengkapan sekolah akan menghasilkan penjualan pesat menjelang tahun

ajaran baru dimulai perusahaan yang memproduksi perlengkapan sekolah akan

kebanjiran order. Begitu juga dengan perusahaan yang memproduksi seragam

sekolah.

g. Junk Stocks, yaitu saham yang diterbitkan oleh perusahaan yang tidak

memiliki manajemen yang baik dan seringkali mengalami kerugian.

Perusahaan seperti ini memiliki uang yang banyak dan tidak memiliki produk

yang berprospek cerah. Kalaupun pernah membagikan dividen jumlahnya

2.3 Harga saham

2.3.1 Pengertian Harga Saham

Harga saham menurut Undang-undang No 8 tahun 1995 tentang pasar modal

adalah penerimaan besarnya pengorbanan yang dilakukan oleh setiap investor untuk

penyertaan dalam perusahaan. Pergerakan harga saham dapat ditentukan oleh

permintaan dan penawaran oleh para investor. Pada saat kondisi permintaan lebih

banyak daripada penawaran maka harga saham cenderung naik, demikian sebaliknya

pada saat penawaran lebih besar daripada permintaan maka harga saham cenderung

turun. Harga saham dapat dibedakan menjadi dua yaitu harga pasar dan harga teoritis

atau nilai instrinsik (Brigham dan Houston, 2006).

Harga saham adalah aktual saham di pasar modal, sedangkan nilai instrinsik

adalah present value arus kas (return) yang diharapkan dari sebuah saham pada

periode tertentu. Harga pasar suatu saham dibedakan menjadi harga pasar rata-rata

selama satu periode, harga pembukaan pada suatu periode (open price) dan harga

penutupan pada suatu periode (closing price).

2.3.2 Jenis Harga Saham

Harga saham ditentukan oleh harga yang terjadi pada saat harga saham tersebut

pertama kali diterbitkan perusahaan yang melakukan IPO (Initial Public offering)

yaitu dipasar perdana pada saat saham tersebut diperjualbelikan di pasar sekunder.

Menurut situs www.infovesta.com mengemukakan bahwa ada beberapa jenis saham

yaitu:

Harga saham yang tergabung dalam sektor-sektor tertentu yang ada di Bursa

Efek Indonesia.

b. Harga Saham Gabungan

Harga saham semua perusahaan yang terdapat di Bursa Efek Indonesia.

c. Harga Saham Individual

Harga saham dari masing- masing saham terhadap harga dasarnya.

d. Harga Saham LQ45

Harga saham dengan 45 saham unggulan yaitu terlikuiditasi tinggi dan

kapitalisasi pasar yang tinggi.

e. Harga Saham JII

Harga saham perusahaan menurut syariat islam

f. Harga Saham Kompas 100

Harga saham perusahaan yang tergabung dalam 100 besar perusahaan pilihan

menurut harian surat kabar kompas.

Menurut Sawidji Widoatmojo, (1996:46) harga saham dapat dibedakan menjadi 3 (tiga):

a.Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oieh emiten untuk

menilai setiap lembar saham yang dikeluarkan. Besaraya harga nominal membenkan arti

penting saham karena deviden minimal biasanya ditetapkan

Berdasarkan Nilai nominal.

b. Harga Perdana

Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter)

dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual

kepada masyarakat biasanya imtuk menentukan harga perdana.

c.Harga pasar

Kalau harga perdana merapakan harga jual dari perjanjian emisi kepada investor,

maka harga pasar adalah harga jual dari irwestor yang satu dengan investor yang lam.

Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi disini tidak lagi

melibatkan emiten daii penjamin emisi harga ini yang disebut sebagai harga di pasar

sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya,

karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor

dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media

lain adalah harga pasar.

Berdasarkan pernyataan diatas, dapat diambil kesimpulan yaitu harga saham

terjadi ketika pertama kali perusahaan melakukan Initial Public Offering (IPO)

dimana harga saham ditetapkan perusahaan. Dan yang kedua harga yang terjadi ketika

dipasar sekunder disebabkan karena kekuatan pasar yaitu permintaan dan penawaran

saham tersebut. Sedangkan pada saat harga saham tersebut diperjualbelikan di lantai

bursa maka harga saham tersebut dapat bermacam-macam sesuai dengan jenis saham

perusahaan tersebut.

2.4 Penelitian Terdahulu

Ada beberapa penelitian yang telah dilakukan oleh peneliti terdahulu yang berkaitan

“Analisis rasio likuiditas terhadap harga saham pada perusahaan makanan dan minuman

yang terdaftar di BEI”. Nurhafni (2009), dengan judul penelitiannya yaitu “Pengaruh Modal

Kerja Dan Perputaran Modal Kerja Terhadap Harga Saham Perusahaan Consumer Goods

Industry Di Bursa Efek Indonesia”. Fanny Lumban Tobing (2012), dengan judul

penelitiannya yaitu “Pengaruh Modal Kerja Pada Laporan Keuangan Terhadap Harga

Saham Pada Perusahaan Makanan & Minuman Di Bursa Efek Indonesia”.

Penelitian terdahulu yang dapat mendukung penelitian ini dapat dilihat pada table 2.1

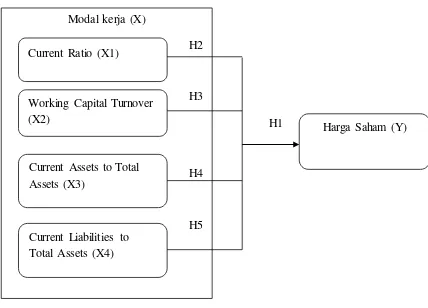

2.5 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan bagaimana hubungan

suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu.

Hal ini berarti kerangka konseptual menjelaskan pengaruh modal kerja terhadap harga

saham.

Berikut ini merupakan gambar kerangka konseptual penelitian ini.

Gambar 2.1 Kerangka Konseptual

H1 Modal kerja (X)

H2

H3

H4

H5 Current Ratio (X1)

Working Capital Turnover (X2)

Current Assets to Total Assets (X3)

Current Liabilities to Total Assets (X4)

Pada penelitian ini, variabel dependen dalam penelitian ini adalah modal kerja, yaitu

keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai

dana yang tersedia untuk membiayai kegiatan operasional perusahaan. Modal kerja dapat

diukur dengan menggunakan current ratio, working capital turnover, current assets to total

assets, current liabilities to total

assets . Modal kerja dapat membiayai pengeluaran-pengeluaran atau operasi perusahaan

sehari-hari, memungkinkan perusahaan untuk beroperasi secara ekonomis atau efisien dan

perusahaan tidak mengalami kesulitan keuangan.

1) Hubungan Rasio Lancar (Current Ratio) terhadap Harga Saham

Current Ratio adalah perbandingan antara aktiva lancar dengan hutang lancar.

Ratio ini menunjukkan berapa besar hutang lancar yang dijamin oleh aktiva lancar.

Semakin besar rasio ini maka semakin baik kemampuan perusahaan untuk

melunasi kewajiban jangka pendeknya. Salah satu unsur kebijakan modal kerja

berasal dari aktiva lancar berupa kas, piutang, dan persediaan. Dari pembahasan

sebelumnya dapat disimpulkan bahwa current Ratio berpengaruh terhadap Harga

saham

2) Hubungan Rasio Perputaran Modal Kerja (Working Capital Turnover Ratio)

terhadap Harga Saham

Rasio perputaran modal kerja merupakan perbandingan antara penjualan dengan

jumlah keseluruhan aktiva lancar yang dimiliki suatu perusahaan pada suatu

periode tertentu. Semakin besar rasio perputaran modal kerja maka semakin

baik suatu perusahaan dimana persentase modal kerja yang ada mampu

menunjukkan efektifnya pemanfaatan modal kerja yang tersedia dalam

meningkatkan profitabilitas perusahaan.

Dari pembahasan sebelumnya, dapat disimpulkan bahwa Rasio perputaran modal

kerja mempunyai pengaruh terhadap harga saham.

3.) Hubungan Rasio Jumlah Aktiva Lancar terhadap Total Aktiva (Current Assets to

Total Assets Ratio) terhadap Harga Saham

Rasio jumlah aktiva lancar terhadap total aktiva merupakan perbandingan jumlah

aktiva lancar terhadap total aktiva yang terdapat di perusahaan.

Semakin besar rasio semakin baik karena menunjukkan tersedianya kas, piutang,

dan persediaan yang merupakan harta lancar yang paling likuid dibandingkan

dengan keseluruhan aktiva yang dimiliki perusahaan.

Dari pembahasan sebelumnya, dapat disimpulkan bahwa Rasio Jumlah Aktiva

Lancar terhadap Total Aktiva mempunyai pengaruh terhadap harga saham.

4.) Hubungan Rasio Jumlah Hutang Lancar terhadap Total Aktiva (Current Liabilities

to Total Assets Ratio) terhadap Harga Saham

Rasio jumlah hutang lancar terhadap total aktiva merupakan perbandingan jumlah

hutang lancar terhadap total aktiva yang terdapat di perusahaan yang dinyatakan

dalam persen

Rasio ini menekankan pentingnya pendanaan hutang bagi perusahaan dengan jalan

menunjukkan besarnya aktiva perusahaan yang dibiayai dengan hutang jangka

pendek.

Dari pembahasan sebelumnya, dapat disimpulkan bahwa Rasio Jumlah Hutang

2.6 Hipotesis

Hipotesis merupakan jawaban yang sifatnya sementara atas rumusan masalah yang

kebenarannya akan diuji dalam pengujian hipotesis (Sugiyono, 2010). Berdasarkan

perumusan masalah, maka hipotesis penelitian ini adalah:

H1: Current Ratio, Working Capital Turnover, Current Asset to Total Asset, dan Current

Liabilities to Total Asset secara simultan berpengaruh terhadap harga saham.

H2: Current Ratio secara parsial berpengaruh terhadap harga saham.

H3: Working Capital Turnover secara parsial berpengaruh terhadap harga saham.

H4: Current Assets to Total Asset secara parsial berpengaruh terhadap harga saham.

BAB III

METODE PENELITIAN 3.1. Desain Penelitian

Desain penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitan

asosiatif manual adalah penelitian yang bertujuan untuk menganalisis hubungan antara

satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lain. Desain asosiatif kausal ini bertujuan untuk mengukur

hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu

variabel mempengaruhi variabel yang lain.

Pembuktian terhadap hipotesis pada penelitian ini menggunakan model regresi

berganda dengan empat variabel bebas sebagai berikut:

= � + � + � + � + � + �

Dimana: Y = Variabel Harga Saham

a = Konstanta

� ,� ,� , � = Koefisian Regresi

= Variabel CR

= Variabel WCT

= Variabel CATA

= Variabel CLTA

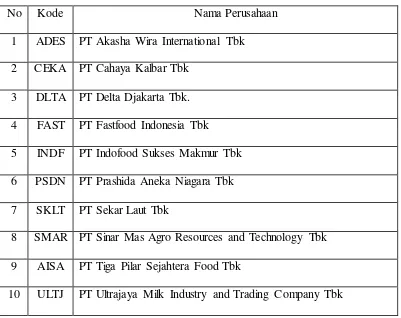

3.2. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah

seluruh perusahaan makanan dan minuman yang terdaftar di bursa efek Indonesia

tahun 2009-2012, yaitu sebanyak 15 perusahaan.

Tabel 3.1

Populasi sampel

Seluruh perusahaan makanan dan minuman yang terdaftar di bursa efek Indonesia

tahun 2009-2012

No Kode Nama Perusahaan

1 ADES PT Akasha Wira International Tbk

2 AQUA PT Aqua Golden Missippi Tbk

3 CEKA PT Cahaya Kalbar Tbk

4 DLTA PT Delta Djakarta Tbk.

5 FAST PT Fastfood Indonesia Tbk

6 DAVO PT Davomas Abad Tbk

7 INDF PT Indofood Sukses Makmur Tbk

8 PSDN PT Prashida Aneka Niagara Tbk

9 SKLT PT Sekar Laut Tbk

10 SMAR PT Sinar Mas Agro Resources and Technology Tbk

12 ULTJ PT Ultrajaya Milk Industry and Trading Company Tbk

13 MLBI PT Multi Bintang Indonesia Tbk

14 MYOR PT Mayora Indah Tbk

15 STTP PT Siantar Top Tbk

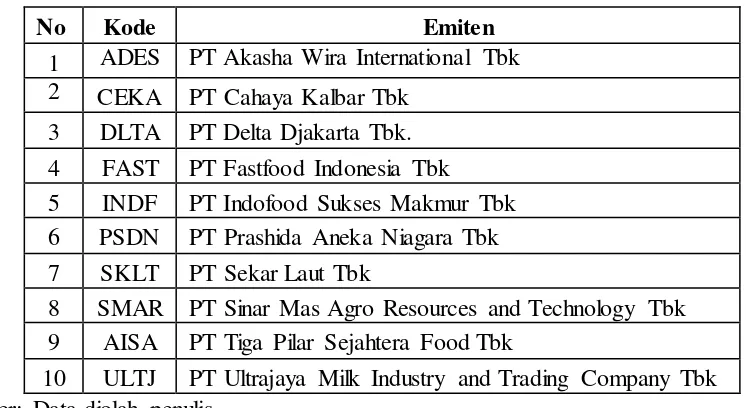

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Penelitian ini menggunakan sampel yang ditentukan dengan

menggunakan teknik pengambilan sampel bertujuan (purposive sampling), yaitu

teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu. Berikut

ini merupakan tiga kriteria pengambilan sampel yang ditetapkan peneliti:

1. Sampel merupakan perusahaan makanan dan minuman yang masih terdaftar di

bursa efek Indonesia tahun 2009-2012.

2. Perusahaan tersebut melaporkan laporan keuangan selama periode tahun

2009-2012

3. Perusahaan tersebut menghasilkan laba selama periode tahun 2009-2012.

Berdasarkan tiga kriteria tersebut, maka sampel yang dapat digunakan dalam

Tabel 3.2 Sampel Penelitian

No Kode Nama Perusahaan

1 ADES PT Akasha Wira International Tbk

2 CEKA PT Cahaya Kalbar Tbk

3 DLTA PT Delta Djakarta Tbk.

4 FAST PT Fastfood Indonesia Tbk

5 INDF PT Indofood Sukses Makmur Tbk

6 PSDN PT Prashida Aneka Niagara Tbk

7 SKLT PT Sekar Laut Tbk

8 SMAR PT Sinar Mas Agro Resources and Technology Tbk

9 AISA PT Tiga Pilar Sejahtera Food Tbk

10 ULTJ PT Ultrajaya Milk Industry and Trading Company Tbk

3.3. Jenis dan Sumber Data

Menurut jenisnya, data yang digunakan pada penelitian ini adalah data

sekunder. Data sekunder merupakan data primer yang sudah diolah lebih lanjut,

misalnya dalam bentuk simbol, grafik, diagram, gambar, dan sebagainya sehingga

lebih informatif jika digunakan oleh pihak lain. Data sekunder pada penelitian ini

diperoleh dari website bursa efek Indonesia, yaitu www.idx.co.id dan dari ICMD

(Indonesian Capital Market Directory).

Data dalam penelitian ini adalah kombinasi antara data time series dengan data

tertentu yang didapat dalam beberapa interval waktu tertentu. Data cross section

merupakan sekumpulan data dari fenomena tertentu dalam satu kurun waktu tertentu.

3.4. Metode Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah studi

dokumentasi, yaitu dengan mengumpulkan data sekunder berupa catatan-catatan,

laporan keuangan, maupun informasi lainnya yang berkaitan dengan penelitian ini.

Data penelitian ini diperoleh melalui media internet dengan cara mengunduh laporan

keuangan perusahaan-perusahaan makanan dan minuman yang diperlukan dalam

penelitian ini melalui situs www.idx.co.id dan dari ICMD (Indonesia Capital Martket

Directory).

3.5. Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional menjelaskan karakteristik dari objek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan

dioperasionalisasikan dalam riset. Berikut ini adalah dua variabel yang digunakan

dalam penelitian ini yaitu variabel dependen dan variabel independen.

1. Variabel Dependen atau Variabel Terikat

Variabel dependen atau variabel terikat adalah variabel yang dipengaruhi atau

menjadi akibat karena adanya variabel bebas (Sugiyono, 2010). Di dalam

penelitian ini, variabel dependen yang digunakan adalah harga saham pada

perusahaan makanan dam minuman di bursa efek Indonesia. Saham merupakan

terbatas yang memberi hak atas dividen dan lain-lain menurut besar kecil modal

yang disetor.

2. Variabel Independen atau Variabel Bebas

Variabel Independen atau Variabel Bebas adalah variabel yang menjadi sebab

timbulya atau berubahnya variabel dependen atau variabel terikat (Sugiyono,

2010). Di dala penelitian ini, variabel independen yang digunakan adalah modal

kerja yang terdapat pada laporan keuangan perusahaan makanan dan minuman di

bursa efek Indonesia. Modal kerja adalah keseluruhan aktiva lancar yang dimiliki

perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk

membiayai kegiatan operasional perusahaan.

3.6. Metode Analisis Data

Keseluruhan data yang terkumpul kemudian dianalisis untuk dapat memberikan

jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisi data,

peneliti menggunakan program SPSS versi 17. Metode analisis data yang dilakukan

pada penelitian ini adalah metode analisis statistik.

3.6.1. Uji Asumsi Klasik

Peneliti terlebih dahulu menggunakan uji asumsi klasik yang meliputi uji

normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi

2006). Untuk melihat normalitas data dapat dilakukan dengan melihat

histogram atau pola distribusi data normal. Normalitas dapat dideteksi

dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau

dengan melihat histogram dari nilai residualnya. Jika data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik

histogramnya menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Tujuan uji multikolinearitas adalah untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel independen (Ghozali,

2006). Multikolinearitas dapat dilihat dari nilai tolerance dan variance

inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel independen lainnya.

Berikut ini adalah beberapa hal yang dapat dilihat untuk mendeteksi

multikolinearitas pada suatu model.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk melihat apakah didalam model

regresi terjadi ketidaksamaan variabel pengganggu dari suatu pengamatan

dengan pengamatan yang lain (Ghozali, 2006). Suatu model regresi yang

baik adalah tidak terjadi heteroskedastisitas. Deteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu. Jika

Menurut (Ghozali, 2006), dasar analisis untuk mendeteksi ada atau tidaknya

heteroskedastisitas, yaitu:

a) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar, kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta tidak menyebar diatas dan dibawah

angka 0 pada sumbu y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode saat ini dengan

kesalahan pengganggu periode sebelumnya. Pengujian autokorekasi

dilakukan dengan menggunakan uji Durbin Watson. Untuk mempercepat

proses ada tidaknya autokorelasi dalam suatu model, dapat digunakan

patokan nilai Durbin Watson hitung mendeteksi angka 2. Jika nilai Durbin

Watson hitung mendekati atau disekitar angka 2, maka model tersebut

terbebas dari asumsi klasik autokorelasi karena angka 2 pada uji Durbin

Watson terletak di daerah Noautocorrelation.

3.6.2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

berganda. Regresi berganda digunakan untuk menganalisis pengaruh variabel

independen terhadap variabel dependennya.

Uji f digunakan untuk menunjukkan apakah semua variabel independen yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen. Uji dikatakan dengan membandingkan F hitung dengan F

tabel. Berikut ini adalah ketentuan yang digunakan:

Ho diterima dan H1 ditolak jika F hitung < F tabel untuk α = 5%

Ho ditolak dan H1 diterima jika F hitung > F tabel untuk α = 5 %.

b. Uji Signifikansi Parsial (t-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen. Uji ini dilakukan dengan

membandingkan t hitung dengan t tabel. Berikut ini adalah ketentuan yang

digunakan:

Ho diterima dan H1 ditolak jika t hitung < t tabel untuk α = 5%

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Deskripsi Obyek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan-perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) selama periode

2009-2012 (4 tahun). Berikut nama-nama perusahaan yang menjadi objek dalam penelitian ini:

Tabel 4.1

Nama-nama Perusahaan Yang Menjadi Objek Penelitian

Sumber: Data diolah penulis

Adapun perusahaan-perusahaan yang dipilih berdasarkan kriteria yang ditetapkan

peneliti dengan menggunakan metode purposive sampling. Kriteria yang digunakan adalah

sebagai berikut:

1. Sampel merupakan perusahaan makanan dan minuman yang masih terdaftar di

2. Perusahaan tersebut melaporkan laporan keuangan selama periode tahun

2009-2012.

3. Perusahaan makanan dan minuman tersebut memperoleh laba selama periode

pengamatan.

4.2. Deskripsi Hasil Penelitian

Data penelitian ini didasarkan pada laporan keuangan yang terdiri dari neraca dan

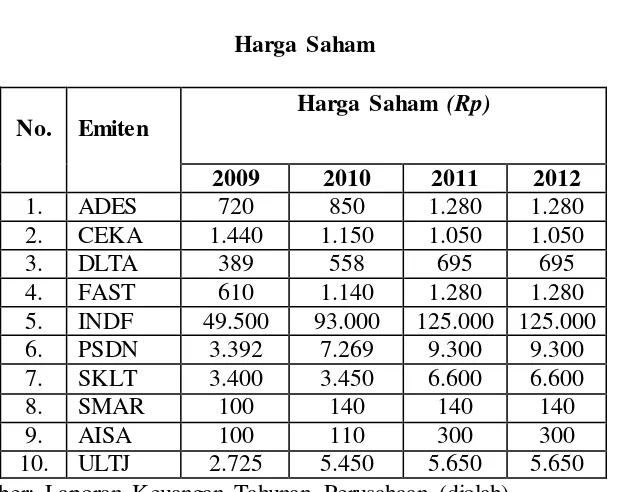

laporan laba rugi setiap perusahaan. Dalam penelitian ini harga saham merupakan variabel

dependen, sedangkan rasio-rasio modal kerja yang digunakan sebagai variabel independen

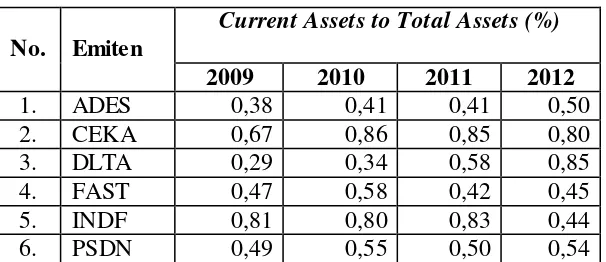

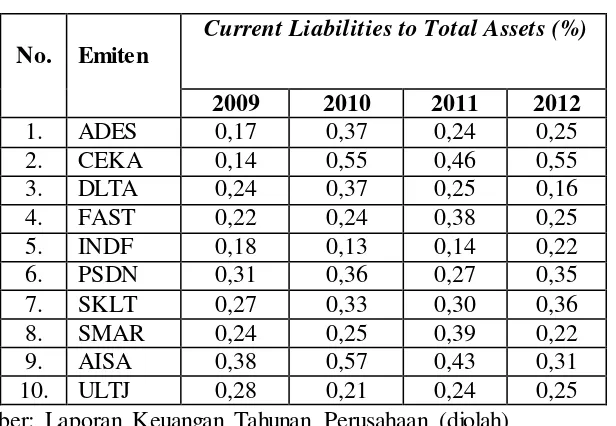

adalah Current Ratio (CR), Working Capital Turnover (WCT), Current Asset to Total Asset

(CATA), Current Liabilities to Total Asset (CLTA).

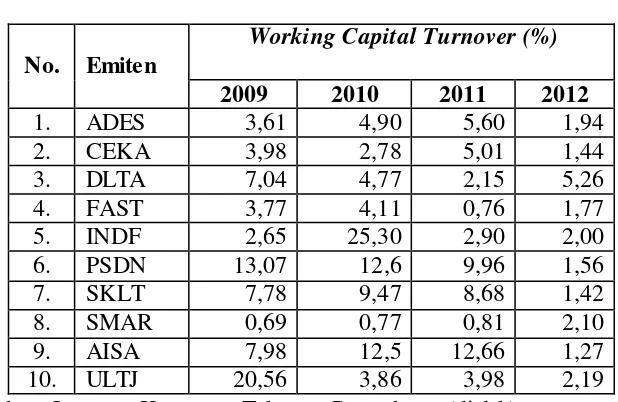

4.2.1. Current Ratio Pada Perusahaan Makanan Minuman di BEI periode tahun 2009-2012

Current Ratio dalam penelitian ini adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang

segera jatuh tempo pada saat ditagih secara keseluruhan. Dalam hal ini, current ratio

diukur dengan membandingkan aktiva lancar dengan utang lancar.

Besarnya current ratio pada 10 sampel perusahaan makanan dan minuman adalah

sebagai berikut:

No. Emiten

perusahaan dari tahun ke tahun mengalami peningkatan maupun penurunan. Peningkatan

dapat disebabkan karena adanya penambahan kas yang dapat diperoleh karena

bertambahnya penjualan secara tunai ataupun karena pelunasan piutang, peningkatan

piutang karena belum tertagih, dan peningkatan persediaan karena masih terdapat

persediaan yang tersimpan di gudang.Selain itu bisa dikarenakan adanya penurunan dari

utang lancarnya yang disebabkan karena perusahaan telah melunasi kewajiban lancarnya.

Sedangkan penurunan rasio ini dapat disebabkan karena adanya penurunan aktiva

lancar dan peningkatan utang lancar. Penurunan aktiva lancar bisa disebabkan karena

adanya pengurangan kas yang digunakan untuk membayar utang maupun membeli bahan