DATABASE

MICROSOFT SQL SERVER 2000

BERBASIS

CLIENT SERVER

TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III

Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh:

Agung Nugraha SR

11007043

Pembimbing:

Supriyati, S.E., M.Si

Rio Yunanto, S.Kom., M.T

FAKULTAS TEKNIK & ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

DATABASE

MICROSOFT SQL SERVER 2000

BASES OF CLIENT SERVER

FINAL TASK

To fulfills final task of D-III level

To obtain the title of computer undergraduate

Study Program Accountancy Computerization

Created By

:

Created By

:

Agung Nugraha SR

11007043

Counsellor

:

Supriyati, S.E., M.Si

Rio Yunanto, S.Kom., M.T

Faculties Engineering and Computer Science

Indonesian Computer University

vi

Kantor Kecamatan Cileunyi adalah sebuah Instansi Pemerintah yang

beralamat di Jl. Percobaan Cileunyi Bandung. Kondisi yang terjadi dalam

perhitungan belanja di Kantor Kecamatan Cileunyi sudah menggunakan

perhitungan belanja

yang terbaru yaitu berdasarkan Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006, namun dalam melakukan prosedur belanja seperti

pembuatan laporan bulanan dan tahunan masih belum sesuai dengan standar

akuntansi pemerintah dan perhitungan belanja masih menggunakan Microsoft

excel

. Berdasarkan latar belakang di atas, maka penulis tertarik mengambil judul:

“Perancangan Sistem Informasi Akuntansi Belanja Pada Kantor Kecamatan

Cileunyi Bandung Dengan Menggunakan Microsoft Visual Basic 6.0 Dan

Database

Microsoft SQL Server 2000 Berbasis

Client Server”.

Jenis penelitian yang penulis gunakan adalah penelitian dasar (

basic

research

), jenis data yang penulis gunakan adalah data kualitatif dan data

kuantitatif, jenis desain penelitian yang penulis gunakan adalah desain penelitian

dengan data primer dan data sekunder, metode penelitian yang penulis gunakan

adalah penelitian eksploratoris dan penelitian deskriptif, teknik pengumpulan data

yang penulis gunakan adalah peneliti lapangan (

field research

) yang terdiri dari

wawancara (

interview

) dan observasi (

observation

) dan penelitian kepustakaan

(

library research

), metode pengembangan sistem yang penulis gunakan adalah

metodologi yang berorientasi pada proses, data dan keluaran. Struktur

pengembangan sistem yang digunakan adalah

Waterfall.

Perancangan sistem informasi yang digunakan adalah diagram konteks,

data

flow diagram

, dan

flowchart

dengan

output

yang dihasilkan terdiri dari Laporan

Daftar Pemakaian Barang, dan Laporan Keuangan Surplus-Defisit.

vii

Cileunyi District Office is a Government agency which is located at Jl.

Percobaan Cileunyi Bandung. Condition that occurs in the calculation of spending

in the District Office Cileunyi already using the latest calculation of expenditure

under Regulation of the Minister of Home Affairs No. 13 of 2006, but in performing

procedures such as making shopping a monthly and annual reports are still not in

accordance with government accounting standards and calculation of spending is

still using Microsoft Excel. Based on the above background, the authors are

interested in taking the title: "

Design Of Expense Accounting Information Systems

At Subdistrict Office Cileunyi Bandung By Using Microsoft Visual Basic 6.0 And

Microsoft SQL Server 2000 Bases Of Client Server ".

Research type which writer applies base research, data type which writer

applies qualitative data and quantitative data, research design type which writer

applies research design with primary data and secondary data, research method

which writer applies research of eksploratoris and descriptive research, data

collecting technique which writer applies field researcher what consisted of

interview and observation and bibliography research system development method

which writer applies methodologies orienting at process, data and output. System

development structure applied is waterfall.

Design of information system applies context diagram, data flow diagram,

and flowchart with output consisting of financial Income statements.

ix

Dengan mengucapkan puji dan syukur kehadirat Allah SWT, akhirnya

penulis dapat menyelesaikan Laporan Tugas Akhir dengan judul “Perancangan

Sistem Informasi Akuntansi Belanja Pada Kantor Kecamatan Cileunyi

Kabupaten Bandung Dengan Menggunakan Software Microsoft Visual Basic

6.0 Dan Database Microsoft SQL Server 2000 Berbasis Client Server”.

Adapun tujuan penulisan Laporan Tugas Akhir ini adalah sebagai salah satu

syarat dalam menempuh Diploma III pada Program Studi Komputerisasi

Akuntansi Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia.

Pada penyusunan Laporan Tugas Akhir ini penulis mengalami banyak

hambatan serta kesulitan dalam menyelesaikannya, tapi berkat dorongan dan

bantuan dari berbagai pihak secara langsung maupun tidak langsung, akhirnya

penulis dapat menyelesaikan laporan ini. Untuk itu dengan segala ketulusan dan

kerendahan hati, penulis mengucapkan terima kasih kepada:

1.

Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2.

Dr. Arry Akhmad Arman, selaku Dekan Fakultas Teknik dan Ilmu Komputer

Universitas Komputer Indonesia.

3.

Rio Yunanto, S.Kom. M.T selaku dosen pembimbing 2 serta Dosen Wali

07KA1 sekaligus Ketua Program Studi Komputerisasi Akuntansi Fakultas

Teknik dan Ilmu Komputer Universitas Komputer Indonesia.

4.

Supriyati, S.E. M.Si selaku dosen pembimbing 1 sekaligus dosen tetap

Program Studi Komputerisasi Akuntansi Fakultas Teknik dan Ilmu Komputer

Universitas Komputer Indonesia.

5.

Seluruh staf Kantor Kecamatan Cileunyi Bandung, terutama Sub bag.

Keuangan yang telah memberi petunjuk dan informasi selama penelitian.

6.

Kedua orang tua yang tercinta, dan keluargaku yang telah menberi dukungan

dan doanya dalam menyelesaikan laporan ini.

x

dukungan yang kalian berikan dalam penyusunan laporan tugas akhir ini.

8.

Semua pihak yang telah membantu, yang tidak disebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan laporan tugas akhir ini masih

terdapat banyak kekurangan dan masih jauh dari sempurna dikarenakan

kemampuan penulis yang terbatas. Namun besar harapan penulis, semoga apa

yang telah diuraikan dalam laporan tugas akhir ini kiranya dapat berguna bagi

semua pihak yang membacanya. Untuk itu penulis memohon maaf

sebesar-besarnya dan senantiasa mengharapkan saran dan kritik yang membangun.

Akhir kata semoga Tuhan yang Maha Pengasih dan Penyayang membalas

segala budi baik dari semua pihak yang telah membantu dalam penyusunan

laporan tugas akhir ini.

Bandung, Agustus 2011

Penulis,

Agung Nugraha SR

1

PENDAHULUAN

1.1

Latar Belakang Penelitian

Belanja daerah merupakan kewajiban pemerintah daerah sebagai

pengurangan nilai kekayaan bersih dan merupakan batas tertinggi untuk setiap

jenis belanja yang bersangkutan. Belanja daerah disusun dengan pendekatan

kinerja yang ingin dicapai (performance-based budgeting) dalam perencanaan

lima tahun ke depan, belanja daerah diproyeksikan berdasarkan kebutuhan daerah

untuk membiayai antara lain: belanja pegawai yang meliputi gaji, tunjangan,

kesra, belanja telepon, air dan listrik (TAL), belanja

dedicated program yakni

program yang berskala besar, monumental, dan berdampak luas pada kepentingan

publik, belanja kegiatan tahun jamak

(multi years) yakni kegiatan yang

diselesaikan lebih dari setahun dan telah memperoleh persetujuan DPRD (Dewan

Perwakilan Rakyat Daerah), dan belanja prioritas SKPD (Surat Keuangan

Pemerintah daerah) yakni untuk membiayai kegiatan sesuai tupoksi dan urusan

pemerintahan. Melihat hal tersebut, maka diperlukan suatu sistem informasi

akuntansi belanja daerah yang disertai dengan pengendalian

intern atas belanja

daerah yang diharapkan dengan adanya sistem informasi akuntansi dan struktur

pengendalian

intern belanja daerah yang baik akan menghasilkan informasi

belanja daerah yang akurat, cepat, dan dapat dipercaya.

Perkembangan dan kemajuan teknologi saat ini semua instansi baik

pemerintah atau swasta dituntut dapat menyesuaikan dengan perkembangan

informasi akuntansi dapat digunakan untuk menghasilkan informasi yang

diperoleh dari pemprosesan data dan dikelola oleh instansi sesuai dengan standar

akuntansi pemerintah. Sebuah instansi membutuhkan sistem informasi akuntansi

karena sistem informasi akuntansi merupakan sebuah sistem yang memproses data

guna menghasilkan suatu informasi keuangan yang tepat. Adanya sistem

informasi akuntansi pada suatu instansi akan menghasilkan informasi keuangan

yang cepat dan akurat. Cepat berarti akan menghasilkan informasi keuangan tepat

waktu dan akurat berarti informasi keuangan yang dihasilkan dapat mengurangi

kesalahan. Salah satu informasi keuangan yaitu sistem informasi akuntansi belanja

daerah.

Sistem informasi akuntansi belanja daerah merupakan faktor yang

menentukan atas pengurangan nilai kekayaan bersih dan merupakan batas

tertinggi untuk setiap jenis belanja yang bersangkutan. Oleh karena itu sistem

informasi akuntansi belanja daerah yang terdapat dalam suatu instansi pemerintah

sangat berperan penting dalam pengolahan informasi pengeluaran yang

dikeluarkan pemerintah yang dapat menghasilkan laporan yang dibutuhkan oleh

instansi pemerintah tersebut sebagai acuan pengambilan keputusan dalam

membangun suatu daerah. Penulis melakukan penelitian di Kantor Kecamatan

Cileunyi yang beralamat di jalan

percobaan Cileunyi, Kantor Kecamatan Cileunyi

merupakan instansi pemerintah yang dipimpin oleh seorang Camat yang

berkewajiban untuk memimpin dan memajukan daerahnya. Penelitian ini

dilakukan pada bagian keuangan, pada bagian inilah yang berhubungan langsung

barang dan jasa yang dilakukan bag. keuangan berasal dari APBN (Anggaran

Pendapatan Belanja Negara).

Proses pencatatan akuntansi belanja pada kantor kecamatan masih dilakukan

secara manual meskipun sudah memakai komputer dalam penyusunan laporan

keuangan dari laporan belanja relatif lama, karena harus mengumpulkan data yang

dibutuhkan, sebagai instansi pemerintah yang sudah pasti segala sesuatunya

sangat berpengaruh pada perkembangan negara, maka perlu mendesain sistem

informasi akuntansi dengan baik untuk mendukung pencapaian kegiatan dan

belum mempunyai aplikasi program khusus dalam mengelola laporan belanja

daerahnya, sedangkan untuk proses pencatatannya masih menggunakan buku

biasa yang di dalamnya belum menggunakan jurnal-jurnal yang sesuai dengan

standar akuntansi pemerintah. Masih adanya beberapa bagian yang menggunakan

pencatatan manual sehingga dalam pemberian data kepada bagian keuangan

dalam pengerjaan proses pembuatan pencatatan laporan bulanan kurang efektif

untuk menghasilkan laporan keuangan yang cepat dan akurat.

Berdasarkan permasalahan-permasalahan yang penulis temukan tersebut,

maka penulis ingin memberikan solusi dengan merencanakan sebuah sistem

informasi akuntansi belanja daerah dengan menggunakan Microsoft Visual Basic

6.0 yang berbasiskan

client server dan Microsoft SQL Server 2000 sebagai

databasenya untuk meminimalkan kekurangan yang ada di kecamatan tersebut,

sehingga proses pencatatan pelaporannya dapat dilakukan dengan cepat dan

”

Perancangan Sistem Informasi Akuntansi Belanja Pada Kantor

Kecamatan Cileunyi Kabupaten Bandung Dengan Menggunakan Microsoft

Visual Basic 6.0 dan

Database

Microsoft SQL Server 2000 Berbasis

Client

Server”.

1.2

Identifikasi Masalah

Hasil penelitian yang penulis lakukan di lapangan, penulis mengidentifikasi

masalah yang muncul yaitu sebagai berikut:

A.

Bagaimana sistem informasi belanja daerah yang dilaksanakan pada Kantor

Kecamatan Cileunyi.

B.

Bagaimana perancangan sistem informasi akuntansi belanja yang

dilaksanakan pada Kantor Kecamatan Cileunyi dengan menggunakan

Microsoft Visual Basic 6.0 dan SQL Server 2000 Berbasis Client Server.

1.3

Batasan Masalah

Berdasarkan indentifikasi masalah yang penulis temukan, dalam penelitian

ini penulis akan memeberikan batasan masalah agar permasalahan tidak meluas.

Penulis membatasi permasalahan yang akan dibahas hanya terbatas pada:

A.

Membatasi sistem informasi belanja pada bagian keuangan dengan

menggunakan pencatatan

cash Basic yaitu suatu pengeluaran yang akan

diakui pengeluaran apabila benar-benar diterima dalam bentuk tunai dan

dilaporkan dalam laba rugi. Adapun untuk penggolongan belanja diantaranya

diantaranya untuk staf kantor (Bagian Keuangan dan Bagian Kepegawaian)

yang jumlahnya sesuai dan rutin tiap bulannya.

B.

Membatasi belanja pada Kantor Kecamatan Cileunyi dan pendapatan tidak

dimasukan dalam transaksi yang dikeluarkan oleh Kabupaten.

C.

Perancangan sistem informasi akuntansi belanja pada Kantor Kecamatan

Cileunyi dengan menggunakan

software Microsoft Visual Basic 6.0 dan

SQL Server 2000 sebagai

databasenya, dengan proses yang terdiri dari

jurnal umum, buku besar umum dan output yang dihasilkan berupa

surplus-defisit.

1.4

Maksud dan Tujuan Penelitian

1.4.1

Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh data-data mengenai sistem

informasi akuntansi belanja pada Kantor Kecamatan Cileunyi.

1.4.2

Tujuan Penelitian

Adapun tujuan dari penelitian ini sebagai berikut:

A.

Untuk mengetahi sistem informasi belanja pada Kantor Kecamatan

Cileunyi.

B.

Untuk merancang sistem informasi akuntansi belanja dengan menggunakan

1.5

Objek dan Metode Penelitian

1.5.1

Unit Analisis

Berdasarkan Kamus Besar Indonesia (2001:43) menjelaskan bahwa: “unit

analisis ialah penyelidikan terhadap suatu peristiwa untuk mengetahui keadaan

yang sebenarnya.” Menurut buku (Sekaran, 2006:248) yang berjudul

Metodologi

Penelitian Untuk Bisnis menerangkan bahwa: “unit analisis ialah tingkat

pengumpulan data yang dikumpulkan selama analisis data.”

Berdasarkan definisi di atas dapat disimpulkan bahwa unit analisis adalah

entitas utama yang dijadikan tempat penelitian.

Unit Analisis dari penelitian yang peneliti lakukan yaitu pada Kantor

Kecamatan Cileunyi di bagian keuangan yang beralamatkan di Jalan Percobaan

Cileunyi Kab. Bandung.

1.5.2

Populasi dan Sampel

Definisi menurut Moh. Nazir, (2005:271) dalam bukunya yang berjudul

Metode Penelitian, menjelaskan bahwa:

“populasi adalah kumpulan dari individu

dengan kualitas serta ciri-ciri yang telah ditetapkan. Sampel adalah bagian dari

populasi”. Menurut Husein Umar (2006:16) dalam buku

Metode Penelitian Untuk

Skripsi Dan Tesis Bisnis, menerangkan bahwa sampel adalah “pengambilan

sebagian data populasi yang bertujuan dapat ditarik kesimpulan yang

merefleksikan”.

Definisi di atas dapat disimpulkan bahwa populasi adalah sekumpulan

kelompok secara keseluruhan pada suatu tempat dan waktu tertentu. Sampel

suatu contoh. Adapun Populasi yang diambil oleh penulis adalah laporan belanja

dari tahun 1991 sampai dengan tahun 2009 pada Kantor Kecamatan Cileunyi

sedangkan sampel yang diambil yaitu laporan keuangan bulanan pada tahun 2009.

1.5.3

Objek Penelitian

Objek penelitian ini penulis menguraikan penjelasan-penjelasan tentang

sistem informasi akuntansi belanja. Merancang sistem informasi akuntansi belanja

yang ada pada Kantor Kecamatan Cileunyi yang beralamat dijalan percobaan

Cileunyi Kabupaten Bandung, dimana sistem informasi akuntansi belanja pada

Kantor Kecamatan Cileunyi ini belum terkomputerisasi dengan baik.

1.5.4

Desain Penelitian

1.5.4.1

Jenis Penelitian

Menurut Moh. Nazir (2005: 26) dalam bukunya yang berjudul

Metode

Penelitian, menjelaskan bahwa jenis penelelitian adalah:

A.

Penelitian dasar atau penelitian murni adalah pencarian terhadap

sesuatu karena ada perhatian dan keingintahuan terhadap hasil suatu

aktivitas.

B.

Penelitian terapan

(applied research, practical research) adalah

penyelidikan yang hati-hati, sistematik dan terus menerus terhadap

suatu masalah dengan tujuan untuk digunakan dengan segera untuk

keperluan tertentu.

Definisi di atas dapat disimpulkan bahwa penelitian dasar adalah penelitian

yang dilakukan karena adanya keingintahuan terhadap sesuatu. Jenis Penelitian

mahasiswa yang merupakan saran edukatif, caranya harus benar dan disesuaikan

dengan jenjang pendidikan.

Menurut Sugiyono (2005:50) dalam bukunya yang berjudul

Metodologi

Bisnis, menjelaskan bahwa:

Penelitian akademik merupakan penelitian yang dilakukan oleh para

mahasiswa dalam membuat skripsi, tesis dan disertasi. Penelitian ini

merupakan sarana edukatif, sehingga lebih mementingkan validasi internal

(caranya yang harus betul), variabel penelitian terbatas, serta kecanggihan

analisis disesuaikan dengan jenjang pendidikan.

Berdasarkan definisi di atas penulis menggunakan jenis penelitian ini karena

penelitian ini merupakan sarana edukatif, sehingga lebih mementingkan validasi

internal (caranya yang harus betul), variabel penelitian terbatas, serta kecanggihan

analisis disesuaikan dengan jenjang pendidikan.

1.5.4.2

Jenis Data

Jenis data yang penulis gunakan adalah data primer dan sekunder, dimana

menurut Moh.Nazir dalam bukunya (2005:92) yang berjudul

Metodologi

Penelitian, menjelaskan bahwa jenis data adalah:

A. Data Primer adalah peneliti harus menggunakan teknik dan alat untuk

mengumpulkan data seperti observasi langsung

(partisipant atau

nonparticipant), menggunakan informan, menggunakan

questionair,

schedule atau interview guide dan sebagainya.

B.

Data Sekunder adalah peneliti harus mengadakan evaluasi terhadap

sumber, keadaan data sekundernya, dan juga peneliti harus menerima

limitasi-limitasi dari data tersebut.

Penulis mengumpulkan data dengan cara observasi langsung diantaranya

memilih jenis data ini, karena data yang diperoleh merupakan data mentah dari

instansi yang berupa huruf dan angka-angka yang sangat dibutuhkan untuk

kepentingan penelitian.

1.5.4.3

Jenis Desain Penelitian

Menurut

Moh. Nazir (2005:88) dalam bukunya yang berjudul

Metode

Penelitian, mendefinisikan jenis desain penelitian

sebagai berikut menyatakan

bahwa: “desain dari penelitian semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian”. Desain penelitian yang digunakan penulis dalam

melakukan penelitian ini adalah penelitian dengan Data Primer dan Data

Sekunder, dimana menurut Moh. Nazir (2005:510) dalam bukunya yang berjudul

Metode Penelitian dijelaskan bahwa:

Desain Penelitian Data primer dan data sekunder merupakan desain yang

dibuat harus menjamin pengumpulan data yang efisien dengan alat dan

teknis serta karakteritik dari responden dan peneliti dapat mengumpulkan

data seperti observasi langsung, menggunakan

questioner dan sebagainya.

Desain Penelitian Data sekunder merupakan desain yang harus mengadakan

evaluasi terhadap sumber, keadaan data sekundernya dan juga harus

menerima limitasi-limitasi atau keterbatasan dari data tersebut.

Penulis menarik simpulan bahwa desain penelitian data primer adalah data

yang didapat dari hasil wawancara langsung. Desain penelitian tersebut

digunakan oleh penulis tanpa mengolahnya terlebih dahulu, sedangkan desain

penelitian data sekunder adalah data yang diperoleh dari dokumen-dokumen yang

1.5.5

Metode Penelitian

Sebelum merancang sistem yang baru dalam upaya memperbaiki sistem

yang ada maka harus diketahui permasalahan yang terjadi di instansi. Untuk

mengetahui permasalahan tersebut maka dibutuhkan suatu metode penelitian

mencari solusi dari permasalahan yang ditemukan diperlukan adanya suatu

metode yang dapat membantu arah dari penelitian yang dilakukan.

Menurut Sedarmayanti (2002:53) dalam bukunya yang berjudul Metodologi

Penelitian adalah: “penelitian eksplanatoris adalah penelitian yang dilakukan

dengan mengadakan percobaan dan penyempurnaan terhadap suatu sistem.”

Penelitian deskriptif menurut

Moh. Nazir

(2005:55) dalam bukunya yang

berjudul Metode Penelitian adalah: “suatu metode dalam meneliti status kelompok

manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu

kelas peristiwa pada masa sekarang.”

Penelitian

survei menurut Moh. Nazir dalam bukunya (2005:54) yang

berjudul Metode Penelitian adalah:

Metode survei adalah penyelidikan yang diadakan untuk memperoleh

fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara

faktual, baik tentang institusi sosial, ekonomi, atau politik dari suatu

kelompok ataupun suatu daerah.

Berdasarkan uraian-uraian di atas penulis dapat menyimpulkan bahwa

penelitian eksploratoris, penelitian deskriptif dan penelitian

survei adalah

penelitian yang digunakan untuk mengembangkan metode kerja supaya lebih

1.5.6

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis adalah sebagai

berikut:

A.

Penelitian Kepustakaan (Library Research)

Menurut Moh. Nazir dalam bukunya (2005:157) yang berjudul

Metode

Penelitian, menjelaskan bahwa:

Penelitiaan kepustakaan (library research) yaitu teknik pengumpulan

data dengan cara mempelajari, mengkaji dan memahami

sumber-sumber data yang ada pada beberapa buku yang terkait dalam

penelitian.

B.

Penelitian Lapangan (Field Research)

Menurut Moh. Nazir (2005:195) dalam bukunya yang berjudul

Metode

Penelitia,n menjelaskan bahwa: “penelitian lapangan yaitu penelitian yang

dilakukan dengan cara mendatangi langsung tempat yang menjadi objek

penelitian”. Peneliti melakukan pengumpulan data dengan teknik:

1.

Wawancara (Interview)

Wawancara (interview), menurut Moh. Nazir dalam bukunya (2005:196)

yang berjudul Metode Penelitian menjelaskan bahwa:

Wawancara (interview) yaitu proses memperoleh keterangan untuk

tujuan penelitian dengan cara tanya jawab sambil bertatap muka

antara si penanya atau pewawancara dengan si penjawab atau

responden dengan menggunakan alat yang dinamakan

interview

guide (panduan wawancara).

2.

Pengamatan (Observation)

Pengamatan (Observation), menurut Moh. Nazir dalam bukunya

Pengamatan (Observation) yaitu suatu cara untuk mendapatkan

data dengan mengadakan pengamatan dan penelitian secara

langsung di perusahaan, kemudian hasil pengamatan dicatat dan di

analisis.

3.

Penelitian Pustaka (library search)

Penelitian Pustaka (library search), menurut Moh. Nazir dalam bukunya

(2005: 93) yang berjudul

Metode Penelitian, menjelaskan bahwa:

“Penelitian pustaka (library search) yaitu teknik pengumpulan data

dengan cara mempelajari, mengkaji dan memahami sumber-sumber data

yang ada pada beberapa buku yang terkait dengan penelitian.”

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

penelitian kepustakaan adalah teknik pengumpulan data dengan cara mempelajari,

mengkaji dan memahami terlebih dahulu dari sumber data yang ada pada

perusahaan, penelitian lapangan adalah teknik pengumpulan data dengan cara

pengamatan langsung objek yang diteliti, wawancara adalah teknik pengumpulan

data dengan cara melakukan tanya jawab langsung dengan sumbernya, tekhnik

pustaka adalah pengumpulan data dengan cara mengkaji dan memahami dari

sumber data yang ada dari beberapa buku. Pengamatan adalah teknik

pengumpulan data dengan cara melakukan pengamatan langsung pada objek

1.6

Rekayasa Perangkat Lunak

1.6.1

Metodologi Pengembangan Sistem

Menurut

Sommerville

Ian dalam bukunya (2003:17) yang berjudul

Software

Engineering Rekayasa Perangkat Lunak

menjelaskan bahwa:

“rekayasa perangkat

lunak adalah disiplin ilmu yang berkenaan dengan semua aspek produksi

perangkat lunak”. Menurut Tata

Sutabri dalam bukunya (2004:68) yang berjudul

Analisa

Sistem Informasi

mendefinisikan metodologi pengembangan sistem

sebagai berikut: “metodologi pengembangan sistem adalah metode-metode,

prosedur-prosedur,

konsep-konsep

pekerjaan

dan

aturan-aturan

untuk

mengembangkan suatu sistem informasi.”

Menurut Jogiyanto dalam bukunya (2004:59) yang berjudul

Analisis dan

Desain Sistem Informasi mendefinisikan pengembangan sistem sebagai berikut:

“metodologi pengembangan sistem berarti adalah metode-metode,

prosedur-prosedur, konsep-konsep pekerjaan, aturan-aturan dan postulat-postulat yang akan

digunakan untuk mengembangkan suatu sistem informasi.”

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

metodologi pengembangan sistem adalah suatu cara yang digunakan oleh peneliti

untuk mengembangkan suatu sistem yang telah ada. Metodologi pengembangan

sistem yang digunakan penulis dalam perancangan sistem informasi akuntansi

belanja ini adalah metodologi pengembangan sistem yang berorientasi pada

keluaran, proses dan data.

A.

Metodologi yang berorientasi keluaran

Menurut Tata

Sutabri dalam bukunya (2004:69) yang berjudul

Analisa

Sistem Informasi, mendefinisikan metodologi yang berorientasi keluaran

sebagai berikut:

Metodologi ini disebut juga metodologi tradisional karena dalam

tahapan pengembangan sistem tanpa dibekali dengan teknik dan

piranti yang memadai, seperti cara menganalisis, menggambarkan

sistem, sehingga sering juga disebut Metodologi System Development

Life Cycle (SDCL), dimana fokus utama metodologi ini adalah pada

keluaran/output

seperti laporan laporan penjualan, laporan pembelian

dan lain sebagainya.

Alasan penulis menggunakan metode ini adalah karena peneliti

mengembangkan sistem yang berjalan dengan menggunakan keluaran

(output) seperti laporan, laporan pendapatan dan lain sebagainya. Alat

pengembangan sistem yang penulis gunakan adalah flowchart.

Metodologi

tersebut dapat digambarkan sebagai berikut:

Gambar 1.1 Metodologi yang berorientasi keluaran

B. Metodologi yang berorientasi proses

Menurut Tata

Sutabri dalam bukunya (2004:70)

yang berjudul

Analisa

Sistem Informasi, mendefinisikan metodologi yang berorientasi proses

analisis dan desain”. Penulis menggunakan metode ini karena

metodologi

ini telah dilengkapi dengan alat-alat

(tools)

dan teknik-teknik yang

dibutuhkan untuk pengembangan sistem, alat yang digunakan antara lain

data flow diagram (DFD), dan bagan terstruktur. Fokus utama metodologi

ini terdapat pada proses dengan menggambarkan dunia nyata yang memakai

data flow diagram.

Metodologi ini dapat digambarkan sebagai berikut:

Gambar 1.2 Metodologi yang berorientasi Proses

Metodologi

berorientasi

proses

mengembangkan

sistem

dengan

menggunakan alat kelengkapan sistem yaitu DFD

(Data Flow Diagram).

Alat kelengkapan sisten tersebut digunakan untuk mengembangkan sistem

yang berjalan agar menjadi lebih baik dengan menggambarkan

data flow

diagram sebagai alat pengembangan sistem.

C.

Metodologi yang berorientasi data

Menurut Tata

Sutabri dalam bukunya (2004:71) yang berjudul

Analisis

Sistem Informasi,

mendefinisikan metodologi yang berorientasi data

sebagai berikut: “Metodologi ini disebut juga metodologi model informasi.

Alat yang digunakan untuk membuat model adalah

entity relational

diagram (ERD)”.

Penulis menggunakan metode ini

karena penulis

menggunakan entity relationship diagram (ERD) dalam tahap perancangan

digambarkan dalam bentuk entitas, atribut data serta hubungan antar data

tersebut.

Metodologi ini dapat digambarkan sebagai berikut:

Gambar 1.3 Data sebagai fokus utama metodologi pengembangan

berorientasi data

Dijelaskan pula bahwa alat yang digunakan oleh metodologi pengembangan

sistem berorientasi data ini adalah

Entity Relationship

Diagram (ERD).

Fungsi metodologi ini menekankan pada karakteristik data yang akan

diproses. Metodelogi ini dapat menggambarkan sistem secara logika dari

arus data dan hubungannya antar fungsi-fungsinya di dalam modul-modul di

sistem. Selain itu metodologi ini lebih menekankan struktur kepada input

dan output

sistem. Alasan penulis menggunakan metode ini adalah karena

yang menjadi fokus dalam penelitian ini sistem pencatatan belanja pada

Kantor Kecamatan Cileunyi. Dimana yang menjadi fokus utama dari

penelitian ini adalah data belanja.

1.6.2

Model Pengembangan Sistem

Penulis dalam melakukan tahapan demi tahapan pada pengembangan sistem

informasi menggunakan Struktur Pengembangan Sistem Waterfall, definisi

waterfall menurut Tata Sutabri dalam bukunya (2004:62) yang berjudul

Analisa

Penerapan tahapan pengembangan sistem informasi dengan cara

Waterfall

adalah dimana setiap tahap harus diselesaikan terlebih dahulu secara penuh

sebelum diteruskan ke tahap berikutnya untuk menghindari terjadinya

pengulangan tahapan.

Struktur pengembangan sistem

waterfall digambarkan seperti gambar

berikut:

Gambar 1.4 Struktur Pengembangan Sistem Waterfall

Struktur pengembangan sistem yang digunakan dalam penelitian ini adalah

waterfall yang digambarkan seperti gambar di atas. Pengembangan sistem dimulai

dari

survei sistem yang berjalan. Analisis sistem dilakukan setelah survei atas

sistem yang berjalan telah selesai dilakukan. Hasil dari analisis sistem yang

berjalan kemudian disusun untuk dijadikan bahan dari proses desain sistem.

Desain sistem sangat dibutuhkan dalam pengembangan sistem karena dalam

tahapan ini, rancangan suatu sistem akan menentukan hasil akhir dari suatu sistem

yang baru.

Mendesain atau merancang sistem sudah dilakukan barulah peneliti dapat

mulai membuat sistem yang baru yang nantinya diharapkan dapat memperbaiki

struktur pengembangan sistem ini adalah tahap implementasi yaitu penerapan

sistem yang baru mengganti sistem yang lama dan kemudian tahapan

pemeliharaan sistem yang baru.

1.7

Kegunaan Penelitian

Pada penilitian ini penulis berharap dapat memberikan manfaat yang

maksimal bagi penulis sendiri, penulis lain dan perusahaan dimana penulis

melakukan penelitian. Kegunaan penelitian ini dapat bermanfaat bagi:

A.

Kegunaan Akademis

1.

Bagi Penulis

Penelitian ini dilakukan untuk menambah pengetahuan dan pemahaman

lebih mendalam bagi penulis mengenai perancangan sistem informasi

akuntansi belanja.

2.

Bagi peneliti selanjutnya

Hasil penelitian diharapkan dapat dijadikan masukan dan pertimbangan

yang berharga maupun sumbang saran mengenai efektifitas sistem

informasi akuntansi belanja pada Kantor Kecamatan Cileunyi.

B.

Kegunaan Operasional

Kantor Kecamatan Cileunyi mendapatkan sistem baru. Dimana sistem baru

tersebut diharapkan dapat mengolah data dengan baik dan sesuai prosedur,

juga dengan rancangan aplikasi yang telah dibuat semoga dapat

menghasilkan informasi yang cepat, tepat dan akurat sehingga dapat

1.8

Lokasi Dan Waktu Penelitian

1.8.1

Lokasi Penelitian

Kantor Kecamatan Cileunyi yang beralamatkan di Jl. Percobaan Cileunyi

KM.12 Kecamatan Cileunyi, Kabupaten Bandung 40393. Telepon:

022-7814714/022-70036852, faksimili: 022-7834433. Penulis melakukan penelitian

tentang perancangan sistem informasi akuntansi belanja pada bagian keuangan.

1.8.2

Waktu Penelitian

Peneliti melakukan kegiatan penelitian pada bulan Oktober 2010 sampai

dengan bulan Agustus 2011. Untuk mempermudah kegiatan penelitian hingga

pembuatan laporan tugas akhir peneliti membuat

time schedule yaitu sebagai

berikut:

1.9

Sistematika Penulisan

Sistematika penulisan tugas akhir mengenai perancangan sistem informasi

akuntansi belanja ini terdiri dari lima bab. Adapun susunannya sebagai berikut:

A.

Bagian awal terdiri dari halaman judul, lembar pengesahan dosen reviewer

dan ketua program studi, daftar isi, daftar gambar, daftar tabel, daftar

simbol, dan daftar lampiran.

B.

Bagian isi terdiri dari:

BAB I :

PENDAHULUAN

Bab ini membahas ruang lingkup permasalahan secara umum

dan singkat yang terdiri dari latar belakang masalah, identifikasi

masalah, batasan masalah, maksud dan tujuan penelitian, objek

dan metode penelitian, desain penelitian, teknik pengumpulan

data, rekayasa perangkat lunak,kegunaan penelitian, lokasi dan

waktu penelitian serta sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini menguraikan mengenai teori-teori yang berhubungan

dengan Perancangan Sistem Informasi Akuntansi Belanja, yang

didapat dari referensi buku dan referensi lainnya.

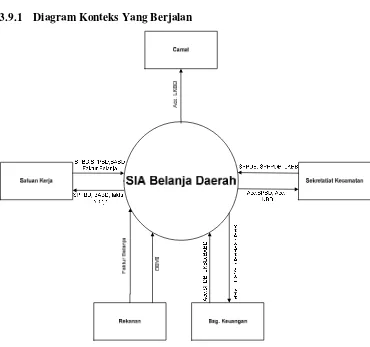

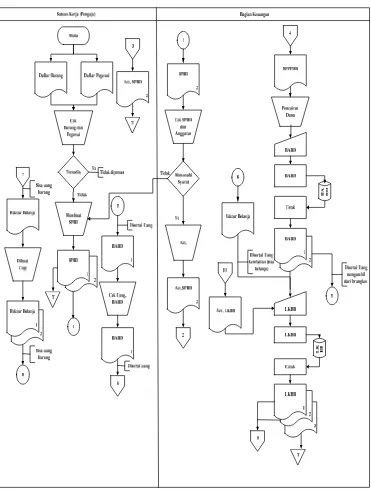

BAB III : ANALISIS SISTEM YANG BERJALAN

Bab ini menjelaskan mengenai sejarah berdirinya Kantor

Kecamatan Cileunyi, visi dan misi perusahaan, struktur

organisasi dan deskripsi jabatan, kebijakan yang ada pada

perusahaan, sistem yang berjalan, kelemahan sistem yang

berjalan.

BAB IV : PERANCANGAN SISTEM INFORMASI AKUNTANSI

BELANJA

Bab ini menjelaskan mengenai perancangan sistem informasi

akuntansi belanja, perancangan model sistem yang diusulkan,

merancang struktur menu program aplikasi perancangan sistem

informasi akuntansi belanja, konversi komponen sistem,

jaringan client server dan kelebihan dan kelemahan sistem yang

diusulkan.

BAB V : SIMPULAN DAN SARAN

Bab ini menjelaskan secara umum mengenai simpulan dan saran

dari penulis.

22

LANDASAN TEORI

2.1

Perancangan Sistem informasi Akuntansi Belanja

2.1.1

Perancangan

Definisi perancangan menurut Krismiaji (2005:144) dalam bukunya yang

berjudul

Sistem Informasi Akuntansi

adalah sebagai berikut:

Perancangan terdiri dari perancangan logis adalah melengkapi

eksternal

level schema

dan menterjemahkan persyaratan data para pemakai dan

program aplikasi ke dalam

conceptual level schema

sedangkan perancangan

fisik adalah mengubah hasil rancangan konsep ke dalam struktur

penyimpanan fisik.

Menurut AL-bahra bin ladjamudin (2005:39) dalam bukunya yang berjudul

Analisis dan Desain Sistem Informasi

adalah sebagai berikut: ”perancangan

adalah kegiatan yang memiliki tujuan untuk mendesain sistem baru yang dapat

menyelesaikan masalah-masalah yang dihadapi perusahaan yang diperoleh dari

pemilihan alternatif sistem yang terbaik.”

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

2.1.2

Sistem

Menurut Jogiyanto (2005:2) dalam bukunya yang berjudul

Analisis dan

Desain Sistem Informasi,

menjelaskan bahwa: “sistem adalah sekumpulan dari

elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu”. Menurut

Tata Sutabri (2004:2) dalam bukunya yang berjudul

Analisa Sistem Informasi,

menjelaskan bahwa: “sistem adalah sekelompok unsur yang erat hubungannya

satu dengan yang lain, yang berfungsi bersama-sama untuk mencapai tujuan

tertentu”.

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

sistem adalah kumpulan suatu komponen yang memiliki fungsi yang berkaitan,

berhubungan dan bekerja sama dalam satu-kesatuan untuk mencapai tujuan

tertentu yang sudah ditetapkan sebelumnya. Dimana berfungsi bersama-sama

untuk mencapai tujuan tertentu.

2.1.3

Informasi

Definisi informasi menurut Kusrini (2004:11) dalam bukunya yang berjudul

Tuntunan Praktis Membangun Sistem Informasi Akuntansi dengan Visual Basic &

Microsoft SQL Server,

menjelaskan bahwa: “informasi adalah

data yang sudah

diolah menjadi sebuah bentuk yang berarti bagi pengguna, yang bermanfaat dalam

pengambilan keputusan saat ini atau mendukung sumber informasi”. Menurut

Andri Kristanto (2004:6) dalam bukunya yang berjudul

Perancangan Sistem

Informasi dan Aplikasinya,

menjelaskan bahwa: “informasi merupakan kumpulan

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

informasi adalah hasil dari data mentah yang telah diolah yang dapat

menghasilkan sesuatu yang lebih berguna bagi pemakainya dan dapat dijadikan

untuk pengambilan keputusan. Dimana lebih berguna dan lebih berarti bagi yang

menerima.

2.1.4

Sistem Informasi

Definisi sistem informasi menurut Azhar Susanto (2004:61) dalam bukunya

yang bejudul

Sistem Informasi Akuntansi Konsep dan Pengembangan Berbasis

Komputer,

adalah sebagai berikut:

Sistem Informasi adalah kumpulan dari sub-sub sistem baik fisik maupun

non fisik yang berhubungan satu sama lain dan bekerjasama secara

harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi

informasi yang berarti dan berguna.

Menurut Robert A.L. dan K.R. Davis yang dikutip oleh Jogiyanto (2005:11)

dalam bukunya yang berjudul

Analisis dan Desain Sistem Informasi,

menyebutkan bahwa:

Sistem Informasi adalah suatu sistem dimana di dalam suatu organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian, mendukung

operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan

menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan

pihak luar tertentu dengan laporan-laporan yang diperlukan.

2.1.5

Akuntansi

Definisi akuntansi menurut Soemarso (2005:3) dalam bukunya yang

berjudul

Akuntansi Suatu Pengantar,

adalah sebagai berikut: ”Akuntansi adalah

proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi untuk

memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka

yang menggunakan informasi tersebut.”

Menurut Carls Warren, James M. Reeve dan Philip E. Fess yang

diterjemahkan oleh Aria Farahmita, Amanugrahani dan Taufik Hendrawan

(2005:10) dalam bukunya yang berjudul

Prinsip-prinsip Akuntansi,

adalah

sebagai berikut: “akuntansi adalah sistem informasi yang menghasilkan laporan

keuangan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi

dan kondisi perusahaan.”

2.1.5.1

Metode Pencatatan Akuntansi

Definisi metode pencatatan akuntansi

menurut Achmad Tjahjono dan

Sulastiningsih (2004:56) dalam bukunya yang berjudul

Akuntansi Pengantar

Pendekatan Terpadu

, menjelaskan bahwa:

A.

Cash basic

atau dasar kas adalah pendapatan hanya akan di laporkan

apabila benar-benar di terima dalam bentuk tunai. Demikian juga dengan

beban dilaporkan hanya jika beban sungguh-sunnguh dikeluarkan secara

tunai.

B.

Acrual Basic

atau dasar akrual adalah melaporkan pendapatan saat

pendapatan itu di peroleh tanpa mempertimbangkan kapan uang tunai

aka di terima. Demikian juga dengan beban, akan di laporkan pada saat

terjadinya tanpa menunggu pengeluaran uang tunai di lakukan.

Menurut Carls Warren, James M. Reeve dan Philip E. Fess yang

diterjemahkan oleh Aria Farahmita, Amanugrahani dan Taufik Hendrawan

(2005:22) dalam bukunya yang berjudul

Accounting Pengantar Akuntansi

,

menjelaskan bahwa:

Dasar kas (

cash basis

), pendapatan dan beban dilaporkan dalam laporan

laba rugi pada periode dimana kas diterima atau dibayar. Dasar akrual

(

accrual basis

), pendapatan dilaporkan dalam laporan laba rugi pada

periode saat pendapatan tersebut dihasilkan.

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

cash basic

yaitu suatu pendapatan yang akan diakui pendapatan apabila benar-benar

diterima dalam bentuk tunai dan dilaporkan dalam laba rugi. Pengertian

acrual

basic

yaitu pendapatan diakui pada saat pendapatan itu di peroleh tanpa

2.1.5.2

Proses Akuntansi

Definisi Menurut Abdul Halim (2007:52) dalam buku yang berjudul

Akuntansi Sektor Publik Akuntansi Keuangan Daerah

menjelaskan bahwa:

Sistem akuntansi menurut Kepmendagri No 29 Tahun 2009 adalah sistem

akuntansi yang meliputi proses pencatatan, penggologan, penafsiran,

peringkasan transaksi atau kejadian keuangan serta pelaporan keuangannya

dalam rangka pelaksanaan APBD, dilaksanakan sesuai dengan

prinsip-prinsip akuntansi yang diterima umum.

Berikut ini gambaran proses akuntansi akan tampak seperti di bawah ini:

Gambar 2.1 Proses Akuntansi (Soemarso, 2004:20)

Berdasarkan pengertian dan gambar di atas maka penulis dapat

menyimpulkan bahwa proses akuntansi adalah proses pencatatan dari transaksi

yang terjadi, di samping dicatat, transaksi yang terjadi digolongkan dalam

kelompok. Tahap berikutnya dilanjutkan pada tahap mengidentifikasi,

mengikhtisarkan dan pelaporan laporan akuntansi kepada pemakai informasi yang

berguna untuk pengambilan keputusan.

2.1.5.3

Siklus Akuntansi

bahwa: ”siklus skuntansi adalah suatu sistem untuk mengolah

input

an (masukan)

menjadi

output

(pengeluaran).”

Menurut Soemarso (2004:90) dalam bukunya yang berjudul

Akuntansi

Suatu Pengantar

, menyebutkan bahwa: “siklus akuntansi adalah tahap-tahap

kegiatan dalam proses pencatatan dan pelaporan akuntansi mulai dari terjadinya

transaksi sampai dengan dibuatnya laporan keuangan.”

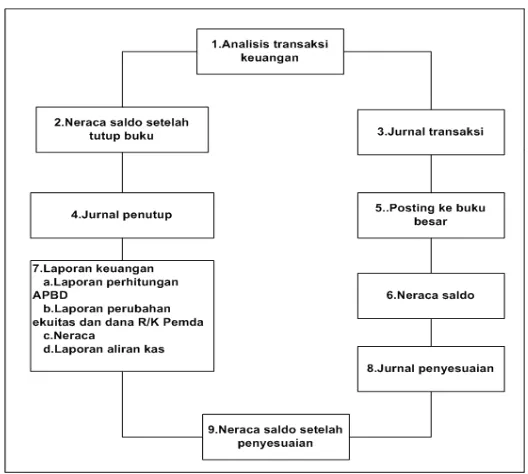

Berdasarkan definisi di atas dapat disimpulkan bahwa siklus akuntansi

adalah urutan proses akuntansi yang dilakukan secara terus menerus membentuk

sebuah siklus dan dimulai dari adanya transaksi sampai proses pelaporan.

[image:34.612.193.457.364.601.2]Jika digambarkan, siklus akuntansi akan terlihat seperti gambar di bawah

ini.

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

siklus akuntansi adalah dimulai dari terjadinya transaksi, kemudian dilakukan

penjurnalan, digolongkan ke dalam buku besar, sampai pengikhtisaran dan

menghasilkan laporan keuangan. Dimana laporan keuangan tersebut akan

dilaporkan kepada pemakai informasi yang berguna untuk pengambilan

keputusan.

2.1.5.3.1

Jurnal Umum

Definisi jurnal menurut Mulyadi (2001:4) pada buku

Sistem Akuntansi

menerangkan bahwa: “jurnal merupakan catatan akuntansi pertama yang

digunakan untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan

data lainnya.”

Menurut Abdul Halim (2005:56) dalam buku yang berjudul

Akuntansi

Sektor Publik Akuntansi Keuangan Daerah

menerangkan bahwa:

“penjurnalan

adalah prosedur pencatatan transaksi keuangan pada buku jurnal.”

Tabel 2.1 Jurnal Umum Untuk Mencatat Belanja

Tgl No.Rekening No.bkt Uraian Ref Debit Kredit

- 1.1.1.01.01 091020 Kas di Bank - xxx -

1.1.1.01.01 Kas di Kabupaten - - xxx

- 1.1.1.01.02 091020 Kas di Kecamatan - xxx -

1.1.1.01.01 Kas di Bank - - xxx

- 5.1.1.01 001 Belanja Pegawai - Xxx -

1.1.1.01.02 Kas di Kecamatan - - xxx

1.1.01.05

001

Persediaan ATK

- xxx -

1.1.1.101.02 Kas di Kecamatan - - xxx

- 5.2.2.01 003 Biaya Perangkat Kantor - Xxx -

1.1.1.01.02 Persediaan ATK - - xxx

- 5.2.2.15 002 Belanja Perjalanan Dinas - Xxx -

1.1.1.01.02 Kas di Kecamatan - - xxx

- 5.2.2.16 004 Belanja Pemeliharaan - Xxx -

1.1.1.01.02 Kas di Kecamatan - - xxx

[image:36.612.128.511.105.419.2]Jumlah xxx xxx

Tabel 2.2 Jurnal Penyesuaian Untuk Mencatat Belanja

Tgl No.Rekening No.bkt Uraian Ref Debit Kredit

- 1.1.1.01.01 001 Persediaan ATK - xxx -

1.1.1.01.01 _ Biaya Perangkat Kantor - - xxx

Jumlah xxx xxx

Sumber: Indra Bastian. 2005.

Sistem Akuntansi Sektor Publik

.

2.1.5.3.2

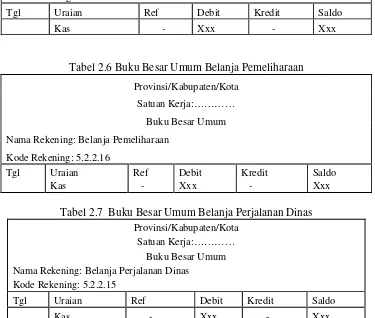

Buku Besar Umum dan Pembantu

Definisi buku besar menurut Mulyadi (2001:139) dalam bukunya yang

berjudul

Sistem Akuntansi

adalah sebagai berikut: “buku besar

(general ledger)

yang telah dicatat sebelumnya dalam jurnal”. Menurut Soemarso (2004:110)

dalam bukunya yang berjudul

Akuntansi Suatu Pengantar

adalah sebagai berikut:

“Buku besar

(ledger)

kumpulan dari akun-akun yang saling berhubungan dan

yang merupakan suatu kesatuan tersendiri.”

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

buku besar adalah tahap lanjut dari penjurnalan yang merupakan gabungan dari

akun-akun yang telah dicatat dalam jurnal umum. Adapun sebagi kumpulan dari

akun-akun yang saling berhubungan dan yang merupakan suatu kesatuan

tersendiri.

Tabel 2.3 Buku Besar Umum Untuk Kas

Provinsi/Kabupaten/KotaSatuan Kerja:………… Buku Besar Umum

Nama Rekening: Kas

Kode Rekening: 1.1.1.01.01

Tgl Uraian Ref Debit Kredit Saldo

Belanja Pegawai - Xxx - Xxx

Belanja Perangkat Kantor - Xxx - Xxx

Belanja Perjalanan Dinas - Xxx - Xxx

Belanja Pemeliharaan - Xxx - Xxx

Tabel 2.4 Buku Besar Umum Untuk Mencatat Belanja Pegawai

Provinsi/Kabupaten/KotaSatuan Kerja:………… Buku Besar Umum Nama Rekening: Belanja

Pegawai

Kode Rekening: 5.1.1.01

Tgl Uraian Ref Debit Kredit Saldo

Tabel 2.5 Buku Besar Umum Belanja Barang

Provinsi/Kabupaten/KotaSatuan Kerja:………… Buku Besar Umum Nama Rekening: Belanja

Barang

Kode Rekening: 5.2.2.01

Tgl Uraian Ref Debit Kredit Saldo

[image:38.612.133.508.172.490.2]Kas - Xxx - Xxx

Tabel 2.6 Buku Besar Umum Belanja Pemeliharaan

Provinsi/Kabupaten/KotaSatuan Kerja:…………

Buku Besar Umum

Nama Rekening: Belanja Pemeliharaan

Kode Rekening: 5.2.2.16

Tgl Uraian Ref Debit Kredit Saldo

Kas - Xxx - Xxx

Tabel 2.7 Buku Besar Umum Belanja Perjalanan Dinas

Provinsi/Kabupaten/KotaSatuan Kerja:………… Buku Besar Umum

Nama Rekening: Belanja Perjalanan Dinas

Kode Rekening: 5.2.2.15

Tgl Uraian Ref Debit Kredit Saldo

Kas - Xxx - Xxx

Sumber: Indra Bastian. 2007.

Sistem Akuntansi Sektor Publik

.

Salemba Empat: Jakarta

2.1.5.3.3

Laporan Realisai Anggaran, Pendapatan dan Belanja

Definisi laporan keuangan menurut Sofyan Syafri Harahap dalam bukunya

Teori Akuntansi

(2002:201) menerangkan bahwa:

“laporan keuangan adalah

Akuntansi

(2004:418) menerangkan bahwa:

“

Financial Statement

(laporan

keuangan) adalah laporan-laporan keuangan yang berisi informasi tentang kondisi

keuangan dari hasil operasi perusahaan pada periode tertentu”.

[image:39.612.137.510.283.659.2]Berdasarkan definisi di atas dapat diambil simpulan bahwa laporan

keuangan adalah laporan kondisi keuangan perusahaan pada periode tertentu.

Berikut adalah standar laporan realisasi anggaran pendapatan dan belanja menurut

Deddi Nordiawan dalam buku

Akuntansi Sektor Publik

adalah:

Tabel 2.8 Laporan Anggaran, Pendapatan dan Belanja

2.1.5.3.4

Surplus-Defisit

[image:40.612.157.482.230.511.2]Definisi Surplus-Defisit menurut indra Bastian (2005:379) dalam bukunya

yang berjudul

Sistem Akuntansi Sektor Publik,

menjelaskan bahwa: “laporan

yang menggambarkan kinerja keuangan entitas (Pemerintah Daerah) dalam satu

periode akuntansi”.

Tabel 2.9 Surplus-Defisit

No.Rekening Uraian

Jumlah

1

A.Pendapatan

0

Jumlah pendapatan (A)

-

2

B. Belanja/Biaya

-

5.1.1.02

Belanja gaji dan tunjangan

0

5.1.2.1.01

Belanja honor

-

5.2.2.01

Belanja barang

0

5.1.1.01

Belanja adm. Gaji

-

5.1.1.02

Belanja adm. Keuangan

-

5.2.2.16

Belanja pemeliharaan gedung

0

2.2.2.15

Belanja perjalanan dinas

0

5.1.1.2.06

Belanja operasional

-

5.1.1.04

Belanja pemngembangan ekonomi

-

-

Jumlah Belanja/Biaya

0

Surplus-Defisit (selisih A dan B)

0

Jumlah

0

2.1.6

Sistem Akuntansi

Definisi sistem akuntansi menurut George H Bodnan yang diterjemahkan

oleh Amir Abadi Jusuf (2006:11) dalam bukunya yang berjudul

Sistem Informasi

Akuntasi,

menjelaskan bahwa:

Sistem akuntansi adalah metode dan catatan yang ditetapkan untuk

mengidentifikasikan, mengumpulkan, menganalisis, mengidentifikasikan

mencatat dan melaporkan transaksi-transaksi organisasi dan untuk menjaga

pertanggungjawaban aktiva dan kewajiban.

Menurut Mulyadi (2001:3) dalam bukunya yang berjudul

Sistem Akuntansi,

menjelaskan bahwa:

Sistem Akuntansi adalah organisasi formulir, catatan yang terdiri dari jurnal,

buku besar dan buku pembantu serta laporan yang dikoordinasi sedemikian

rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh

manajemen guna memudahkan dalam pengelolaan perusahaan.

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

sistem akuntansi adalah metode dan catatan yang ditetapkan untuk

mengidentifikasikan,

mengumpulkan,

menganalisis,

mencatat

yang

dikoordinasikan sedemikian rupa untuk menyediakan informasi akuntansi

keuangan yang dibutuhkan oleh manajemen instansi.

2.1.7

Sistem Informasi Akuntansi

mengendalikan dan memproses bisnis”. Menurut Jogiyanto (2005:17)dalam

bukunya

Analisis dan Desain Sistem Informasi,

mendefinisikan sistem informasi

akuntansi sebagai berikut:

Kumpulan kegiatan-kegiatan dari organisasi yang bertanggungjawab untuk

menyediakan informasi keuangan dan informasi yang didapatkan dari

transaksi data untuk tujuan pelaporan internal kepada manajer untuk

digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa

depan serta pelaporan eksternal kepada pemegang saham. Pemerintah dan

pihak–pihak luar lainnya.

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

sistem informasi akuntansi merupakan suatu proses pengolahan data keuangan

dari mulai terjadinya transaksi, kemudian jurnal hingga tercapainya suatu

informasi berupa laporan keuangan yang sudah terkomputerisasi.

2.1.8

Belanja

2.1.8.1

Definisi Belanja

Definisi belanja menurut Pusat Bahasa Pendidikan Nasional (2002:2),

belanja adalah: “belanja adalah uang atau biaya yang disediakan untuk sesuatu

hal”. Menurut Indra Bastian (2006:151) dalam bukunya yang berjudul

Sistem

Akuntansi Sektor publik

adalah sebagai berikut: “belanja merupakan penurunan

aktiva atau kenaikan utang yang digunakan untuk berbagai kegiatan dalam suatu

periode akuntansi atau periode anggaran.”

2.1.8.2

Jenis Dan Bentuk Laporan Belanja

Jenis-jenis Belanja diterangkan dalam Peraturan Menteri Dalam Negeri No.

13 Tahun 2006 seperti dibawah ini:

A. Belanja tidak langsung

Merupakan belanja yang dianggarkan, tidak terkait secara langsung

dengan pelaksaan program dan kegiatan. Jenis belanja tidak langsung

dapat

berupa

belanja

pegawai,

belanja barang/jasa,

belanja

pemeliharaan dan belanja perjalanan dinas. Pada dasarnya belanja tidak

langsung belanja yang digunakan secara bersama-sama

(commont cost)

untuk melaksanakan seluruh program atau kegiatan unit kerja.

B. Belanja langsung

Merupakan belanja yang dianggarkan, terkait secara langsung dengan

pelaksanaan program dan kegiatan. Klasifikasi belanja menurut urusan

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006:

“untuk melaksanakan Pasal 155, peraturan pemerintah nomor 58 tahun 2005

tentang pengelolaan keuangan daerah, perlu ditetapkan peraturan Menteri Dalam

Negeri tentang pedoman pengelolaan keuangan daerah.”

2.1.9

Sistem Informasi Akuntansi Belanja

Menurut Robert G. Murdick, Thomas C. Fuller dan Joel E. Rossdalam

dalam buknya jogiyanto (2000:17) yang berjudul

Analisis dan Desain Sistem

Informasi,

Sistem Informasi Akuntasi adalah:

Menurut Azhar Sutanto (2004:227) dalam buknya yang berjudul

Sistem

Informasi Akuntansi Konsep dan Pengembangan Berbasis Komputer,

Sistem

Informasi Akuntasi adalah:

Sistem informasi akuntansi yaitu kumpulan (integrasi) dari sub sistem/

komponen baik fisik maupun nonfisik yang saling berhubungan dan bekerja

sama satu sama lain secara harmonis untuk mengolah data transaksi yang

berkaitan dengan masalah keuangan menjadi informasi keuangan.

Berdasarkan penjelasan di atas maka penulis dapat di simpukan bahwa

sistem informasi akuntansi merupakan kumpulan dari sub-sub sistem yang saling

bekerja sama dan bertanggungjawab untuk menyediakan informasi keuangan dan

informasi yang didapat dari data transaksi. Dimana bertujuan pemberian

pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan

perancangan sekarang dan operasi masa depan seperti pelaporan eksternal kepada

pemegang saham, pemerintah, dan pihak-pihak luar perusahaan.

Menurut Indra Bastian (2006:151) dalam bukunya yang berjudul

Sistem

Akuntansi Sektor publik

adalah sebagai berikut: “belanja merupakan penurunan

aktiva atau kenaikan utang yang digunakan untuk berbagai kegiatan dalam suatu

periode akuntansi atau periode anggaran.”

2.1.10

Perancangan Sistem Informasi Akuntansi Belanja

2.1.10.1 Definisi

Definisi perancangan menurut Krismiaji (2005: 114) dalam bukunya yang

berjudul

Sistem Informasi Akuntansi

adalah sebagai berikut:

Perancangan terdiri dari perancangan logis adalah melengkapi

eksternal

level schema

dan menterjemahkan persyaratan data para pemakai dan

program aplikasi ke dalam

conceptual level schema

sedangkan perancangan

fisik adalah mengubah hasil rancangan konsep ke dalam struktur

penyimpanan fisik.

Menurut Azhar Sutanto (2004:54) dalam buknya yang berjudul

Sistem

Informasi Akuntansi Konsep dan Pengembangan Berbasis Komputer ,

Sistem

Informasi akuntasi adalah:

Sistem informasi akuntansi yaitu kumpulan (integrasi) dari sub sistem/

komponen baik fisik maupun nonfisik yang saling berhubungan dan bekerja

sama satu sama lain secara harmonis untuk mengolah data transaksi yang

berkaitan dengan masalah keuangan menjadi informasi keuangan.

Menurut Indra Bastian (2006:151) dalam bukunya yang berjudul

Sistem

Akuntansi Sektor publik

adalah sebagai berikut : “belanja merupakan penurunan

aktiva atau kenaikan utang yang digunakan untuk berbagai kegiatan dalam suatu

periode akuntansi atau periode anggaran.”

2.1.10.2

Fungsi Yang Terkait

Sistem informasi belanja instansi terdapat beberapa fungsi yang terkait

dalam pencatatan dan perhitungannya. Fungsi tersebut saling bekerja sama dan

saling berhubungan satu dengan yang lainnya untuk tujuan tertentu.

A.

Fungsi kas

Bertanggungjawab dalam melakukan pembayaran sebuah transaksi.

B.

Fungsi akuntansi

Mencatat semua belanja yang menyangkut biaya, mencatat transaksi belanja

dalam jurnal dan membuat fungsi keluar dan kas masuk.

C.

Fungsi yang digunakan dalam pengeluaran

Mengajukan permintaan untuk pengeluaran kas kepada fungsi akuntansi.

D.

Fungsi pemeriksaaan

Melakukan perhitungan kas secara periodik dan mencocokan hasil

perhitungan dengan saldo yang ada di dalam kas

2.1.10.3

Formulir/Dokumen Yang Digunakan

Dokumen atau formulir merupakan media untuk mencatat peristiwa yang

taerjadi dalam organisasi ke dalam catatan. Dokumen sangat penting dalam

akuntansi sebab untuk mencatat dan menghitung gaji dan upah menggunakan

bukti-bukti yang terdapat pada dokumen.

Dokumen yang digunakan dalam menyusun belanja adalah sebagai berikut:

A.

SPBD (Surat Permohonan Belanja Daerah)

B.

BABD (Berita Acara Belanja Daerah)

2.1.10.4

Catatan Yang Digunakan

Akuntansi mempunyai fungsi dan peranan bersifat keuangan yang sangat

penting dalam kegiatan perusahaan dan kepada pihak-pihak tertentu yang

memerlukannya.

Catatan yang terdapat ketika anggaran dibentuk adalah sebagai berikut:

A.

Buku Jurnal Umum

B.

Kumpulan rekening

2.1.10.5 Standar Akuntansi Belanja

2.1.10.5.1 Basis Pengakuan

Standar akuntansi pemerintah adalah prinsip-prinsip akuntansi yang

diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

Laporan Keuangan Pemerintah disusun dengan menerapkan basis kas untuk

pengakuan pos-pos pendapatan, belanja dan pembiayaan, serta basis akrual untuk

pengakuan pos-pos aset, kewajiban dan ekuitas dana.

2.1.10.5.2 Metode Pencatatan

A.

Single Entry

1.

Single Entry

adalah

sistem tata buku tunggal

2.

Pencatatan transaksi ekonomi dilakukan dengan mencatat satu kali

(a)

Pertambahan kas dicatat sisi penerimaan

B.

Double Entry

1.

Transaksi dicatat dua kali

2.

Transaksi dicatat dalam jurnal

Persamaan Dasar:

Aktiva + Belanja = Utang + Ekuitas Dana + Pendapatan

Aktiva + : Debit Aktiva - : Kredit

Belanja + : Debit

Belanja - : Kredit

Utang + : Kredit

Utang - : Debit

Ekuitas + : Kredit

Ekuitas - : Debit

Pendapatan + : Kredit

Pendapatan - : Debit

C.

TripleEntry

Double Entry ditambah pencatatannya dimasukan ke dalam buku belanja.

2.1.10.6

Kebutuhan Rekayasa

Software

Sistem Informasi Akuntansi Belanja

Definisi

software

menurut Azhar Susanto (2004:166) dalam buku

Sistem

Informasi manajemen

yaitu:

“

software

adalah kumpulan dari program yang

digunakan untuk menjalankan aplikasi tertentu pada

computer

”. Kebutuhan

software

dalam sistem informasi akuntansi belanja adalah sebagai berikut:

A.

Sistem Operasi

(operating system).

Sistem Operasi (

operating system

) terdiri berbagai macam jenis dan

diantanya seperti Microsoft Windows, Linux, Mac OS, Ubuntu ataupun

Bulnex. Berdasakan sistem operasi (

operating system

) tersebut kebutuhan

software

sistem informasi akuntansi penggajian yang sesuai dengan

(

operating system

) Windows XP, karena Window XP bisa lebih mudah

dalam pengoperasian program dan lebih mensuport aplikasi apapun yang di

butuhkan.

B.

Bahasa Pemprograman

(Programming Language

)

Bahasa Pemprograman

(Programming Language

) terdiri dari berbagai

macam jenisnya diantaranya adalah:

1.

Bahasa C

2.

C++

3.

Delphi

4.

Visual Basic 6.0

5.

Dan sebagainya.

Bahasa Pemprograman

(Programming Language

) yang dibutuhkan dalam

perancangan sistem informasi akuntansi belanja adalah dengan

menggunakan Microsoft visual basic 6.0,

karena memudahkan berbagi

macam

database

, membuat laporan lebih mudah, mendukung akses internet,

dan

user friendly

bagi penggunanya.

C.

Database

Database

yang mendukung program sistem informasi akuntansi belanja

adalah SQL Server

,

merupakan

database

yang akan digunakan penulis

dalam merancang sistem informasi akuntansi belanja pada Kantor

Kecamatan Cileunyi, karena mampu membuat suatu

database

dengan

banyak

file

, dan memiliki fasilitas

Query

untuk relasi antar tabel.

Database

seperti tabel data transaksi, data barang yang dibeli.

Database

terdiri dari

berbagai macam jenisnya diantaranya adalah:

1.

Oracle.

2.

SQL Server

3.

MS Access

4.

My SQL

5.

Dan sebagainya.

D.

Crystal Report

Crystal Report

merupakan

software output

yang dibutuhkan untuk

merancang sistem informasi akuntansi belanja pada Kantor Kecamatan

Cileunyi dalam pembuatan laporan, dan dapat lebih mudah dibuat oleh

user

tanpa perlu bahasa pemprograman, Crystal Report

juga dapat mendesain

laporan yang dihasilkan menjadi lebih menarik, dan laporan yang dihasilkan

adalah laporan belanja, laporan keuangan yang terdiri dari laporan

surflus-defisit, dan laporan bulanan.

E.

Client Server

Berbasis

Client server

perancangan sistem informasi akuntansi belanja yang