v ABSTRAK

Isna Desliana, Analisis Perkembangan Likuiditas pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS). Dibawah bimbingan Ibu Windi Novianti, SE.,MM.

Di tengah hirup pikuk permasalahan badan usaha karena tingkat likuiditas yang tidak memadai sehingga banyak badan usaha termasuk koperasi yang tidak mampu mempertanggungjawabkan kewajiban lancarnya terhadap anggota dan masyarakat umumnya.

Tujuan penelitian ini adalah untuk mengetahui tingkat likuiditas dan upaya dalam menjaga tingkat likuiditas pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS).

Objek penelitian yang digunakan dalam penyusunan Tugas Akhir ini adalah tentang perkembangan tingkat likuiditas pada KOPPALIS, sedangkan metode yang digunakan adalah Metode Deskriptif Analisis yang menggambarkan objek penelitian berdasarkan fakta-fakta yang sedang berlangsung, dengan cara mengumpulkan, menyusun dan memperjelas data yang diperoleh dengan teknik penelitian berupa observasi dan wawancara.

Berdasarkan hasil penelitian menunjukan bahwa fluktuasi likuiditas tergantung pada perubahan jumlah pada aktiva lancar dan pasiva lancar perusahaan yang likuid adalah perusahaan yang memiliki aktiva lancar lebih besar dari pasiva lancar dan mampu memenuhi semua kewajiban jangka pendeknya.

vi

Isna Desliana, Analysis the Development of Liquidity at Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS). Under the guidance of Mrs. Windi Novianti, SE., MM.

In the midst of bustle problems breathing a business entity because of in a dequate liquidity levels, so a lot of business entities including co-operatives who are unable to account for its current liabilities to members and the general public.

The purpose of this study was to determine the level of liquidity and the attempt to maintain the level of liquidity in the Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS).

Object of research used in the preparation of this final project is about the

development of liquidity level in KOPPALIS, where as the method used is descriptive analysis method which describes the object of research is based on the facts of the on going, by collecting, organizing, and clarifying the data obtained with techniques of research form of observations and interviews.

Based on the research results show that fluctuations in liquidity depends on the amount of change in current assets and current liabilities are illiquid company is a company that has more currents asset than current liabilities and is able to meet all liabilities.

vi

KATA PENGANTAR

Alhamdulillah dengan mengucapkan puji dan syukur kehadirat Allah SWT karena rahmat dan hidayah – Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan tepat waktu. Tugas akhir ini diajukan sebagai salah satu syarat sidang guna memperoleh Gelar Ahli Madya Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia. Judul yang penulis pilih dalam tugas akhir adalah “Analisis Perkembangan Likuiditas Pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS)”

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, karena keterbatasan kemampuan dan pengetahuan yang dimiliki penulis.Oleh karena itu, segala saran dan kritik dari berbagai pihak yang sifatnya membangun sangat penulis harapkan.

Dalam hal ini penulis merasa yakin bahwa dengan bantuan, pengarahan, bimbingan dan dorongan yang didapatkan penulis selama mengadakan penelitian dan selama penyusunan tugas akhir ini, sehingga penulis bisa menyelesaikan tugas akhir ini dengan baik. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih, kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra.,SE.,MSi. Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Lina Ismawati, SE.,M.Si. selaku Ketua Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia. 4. Ibu Windy Novianti, SE.,M.M. selaku Dosen Pembimbing yang telah

memberikan bimbingan dan saran dalam penyusunan Tugas Akhir ini. 5. Bapak Oman Sukirman, SE.,M.M. dan Ibu Lia Yulianti, SE., M.Pd.

selaku Dosen Penguji yang telah memberikan saran kepada penulis. 6. Bapak H.U. Yusup dan Bapak Nanan selaku pimbimbing di Koperasi

vii

7. Seluruh dosen Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia yang telah membagi ilmunya.

8. Mamah tercinta yang selalu memberikan doanya serta dukungan moril maupun materil buat Penulis sehingga penulis bisa menyelesaikan tugas akhir ini.

9. Kakak-kakaku dan seluruh keluarga besar penulis yang selama ini telah memberikan doa dan dukungan.

10.Sopian Alviana yang telah memberikan perhatian dan dukungan kepada penulis sehingga dapat menyelesaikan tugas akhir ini.

11.Buat sahabat setia Penulis, Adiw, Dindong, Mithun,Adjus,Henriw, Adi, Diki ,Yudis, yang telah memberikan dorongan semangat kepada Penulis dan semua teman-teman seperjuanganku di KP-1 dan rekan yang tidak dapat disebutkan satu-persatu.

Demikianlah semoga Tuhan Yang Maha Pengasih dan Penyayang membalas segala kebaikan dari semua pihak yang membantu penulis dalam peyusunan tugas akhir ini. Semoga tugas akhir ini bermanfaat dan dapat menambahpengetahuan bagi penulis dan pembaca pada umumnya, atas segala kekurangannya penulis mohon maaf yang sebesar –besarnya .

Bandung, Juli 2012 Penulis

viii

1.2 Identifikasi dan Rumusan Masalah ... 3

1.2.1 Identifikasi Masalah ... 3

1.2.2 Rumusan Masalah ... 4

1.3 Maksud dan Tujuan Penelitian ... 4

1.3.1 Maksud Penelitian ... 4

1.3.2 Tujuan Penelitian ... 4

1.4 Kegunaan Penelitian ... 4

1.4.1 Kegunaan Praktis ... 4

1.4.2 Kegunaan Akademis ... 5

1.5 Lokasi dan Waktu Penelitian ... 5

BAB IIKAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 6

ix

2.1.1 Koperasi ... 6

2.1.1.1 Pengertian Koperasi ... 6

2.1.1.2 Permodalan Koperasi ... 6

2.1.2 Manajemen Keuangan ... 8

2.1.2.1 Laporan Keuangan Koperasi ... 8

2.1.3 Jenis-Jenis Rasio Keuangan ... 9

2.1.4 Pengertian Likuiditas ... 10

2.1.5 Rasio Likuiditas ... 10

2.2 Kerangka Pemikiran ... 11

BAB IIIOBJEK DAN METODE PENELITIAN ... 13

3.1 Objek Penelitian ... 13

3.2 Metode Penelitian ... 13

3.2.1 Desain Penelitian ... 14

3.2.2 Operasionalisasi Variabel Penelitian... 15

3.2.3 Sumber dan Teknik Penentuan Data ... 16

3.2.3.1 Sumber Data ... 16

3.2.3.2 Teknik Penentuan Data ... 17

3.2.4 Teknik Pengumpulan Data ... 17

3.2.5 Rancangan Analisis ... 18

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 20

4.1 Gambaran Umum Perusahaan ... 20

4.1.1 Sejarah Perusahaan... 20

4.1.2 Struktur Organisasi KOPPALIS ... 22

4.1.3 Job Description... 23

x

4.1.4.1 Aspek Usaha ... 28

4.1.4.2 Program Kerja ... 29

4.2 Hasil Penelitian dan Pembahasan ... 29

4.2.1 Perkembangan Tingkat Likuiditas Pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS)... 29

4.2.2 Upaya-upaya yang dilakukan Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) dalam Mempertahankan Tingkat Likuiditas... 32

BAB VSIMPULAN DAN SARAN ... 33

5.1 Simpulan ... 33

5.2 Saran ... 34

1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan ekonomi nasional menuntun Indonesia mewujudkan demokrasi ekonomi yang diamanatkan dari UUD 1945 yang telah empat kali di amandemen yaitu koperasi.Koperasi sebenarnya sudah masuk ke Indonesia sejak akhir abad XIX yaitu sekitar tahun 1896 yang dipelopori oleh R.A Wiriadmaja.Namun secara resmi gerakan koperasi Indonesia baru lahir pada tanggal 12 Juli 1947 pada kongres I di Tasikmalaya yang diperingati sebagai hari koperasi Indonesia.

Di Indonesia koperasi dijadikan soko guru perekonomian Indonesia untuk menuju masyarakat yang adil dan makmur , dalam perkembangannya koperasi menjadi suatu system sendiri dalam kehidupan ekonomi masyarakat sebagai upaya untuk memenuhi kebutuhan hidup dan memecahkan permasalahan ekonomi yang dihadapinya.

2

Koperasi sebagai bentuk badan usaha tentunya tidak akan pernah lepas dari yang namanya permodalan , karena tanpa modal maka suatu organisasi atau perusahaan tidak akan bisa menjalankan usaha sebagaimana mestinya. Pada umumnya modal koperasi berasal dari iuran dari para anggotanya, namun dalam perkembangannya modal koperasi juga bisa di dapat dari pinjaman di luar anggotanya seperti perbankan atau lembaga keuangan lainnya.

Sebagai bukti bahwa koperasi tersebut layak dipercaya tentunya apabila pihak koperasi dapat mempertanggungjawabkan kelancaran kewajiban pihak yang memerlukan dana dalam memenuhi kewajibannya, untuk mendapatkan kepercayaan masyarakat koperasi harus mampu memberikan layanan yang baik kepada anggotanya salah satunya dengan cara mengelola dan mengatur semua dana yang terhimpun dari modal sendiri maupun modal anggotanya , mampu menjaga likuiditas dan mampu meningkatkan profitabilitasnya. Tingkat likuiditas dan profitabilitas yang tinggi menunjukkan tingkat efisiensi koperasi tersebut.

Alat likuid yang digunakan koperasi adalah perbandingan antara Aktiva Lancar yang berupa kas dan piutang dengan Hutang Lancar yang berupa kewajiban jangka pendek , kewajiban jangka panjang dan dana-dana dari SHU .

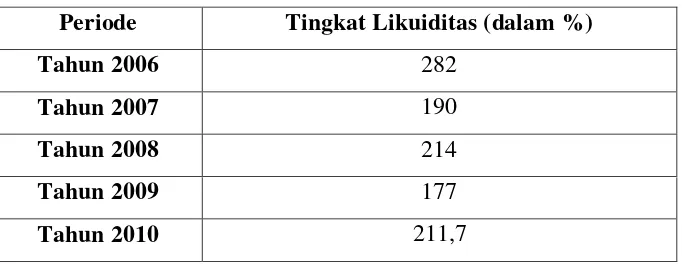

Tabel 1.1

Tingkat Likuiditas Pada KOPPALIS Periode 2006-2010

Periode Tingkat Likuiditas (dalam %)

Tahun 2006 282

Tahun 2007 190

Tahun 2008 214

Tahun 2009 177

Tahun 2010 211,7

Sumber : Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS).

Berdasarkan tabel diatas terdapat fenomena dimana terjadi fluktuasi tingkat likuiditas dari tahun ke tahunnya, sehingga pihak koperasi harus mampu menjaga tingkat likuiditas dalam menjalankan kegiatan operasional koperasi.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengetahui tentang bagaimana tigkat likuiditas dan upaya dalam menjaga tingkat likuiditas tersebut . Karena itu dalam penyusunan tugas akhir ini mengambil judul

“Analisis Perkembangan Likuiditas Pada Koperasi Pedagang Pasar

Cihaurgeulis (KOPPALIS)”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

4

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah di atas maka dapat dirumuskan beberapa rumusan masalah, diantaranya sebagai berikut:

1. Bagaimana analisis tingkat likuiditas pada KOPPALIS dalam memenuhi kewajiban jangka pendeknya.

2. Bagaimana upaya-upaya KOPPALIS dalam mempertahankan tingkat likuiditas.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk memperoleh data dan berbagai informasi yang benar dan akurat terkait dengan masalah likuiditas.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui hasil analisis tingkat likuiditas pada KOPPALIS

2. Untuk mengetahui upaya apa saja yang dilakukan KOPPALIS dalam mempertahankan tingkat likuiditas.

1.4 Kegunaan Penelitian

Adapun kegunaan yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

1.4.1 Kegunaan Praktis Bagi Perusahaan

1.4.2 Kegunaan Akademis a) Bagi Pengembangan Ilmu

Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai bahan referensi dalam pengembangan ilmu khususnya pada bidang keuangan perbangkan tanpa mengurangi kebenaran dan manfaat dari ilmu tersebut. b) Bagi Peneliti Lain

Penelitian ini diharapkan dapat menjadi masukan, menambah wawasan dan pengetahuan bagi masyarakat umum yang ingin melakukan penelitian lebih lanjut mengenai topik yang sama.

1.5 Lokasi dan Waktu Penelitian

Untuk keperluan penelitian ini, penulis melaksanakan penelitian di KOPPALIS yang beralamat di jalan surapati (suci) No.124 Bandung. Waktu penelitian dimulai dari bulan Maret 2012 sampai bulan Juli 2012.

6

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Koperasi

2.1.1.1 Pengertian Koperasi

Menurut pasal 1 UU No. 25 yang dimaksud dengan koperasi di Indonesia adalah “Badan usaha yang beranggotakan orang seorang atau badan hukum

koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan”.

2.1.1.2 Permodalan Koperasi

Menurut UU No.25 tahun 1992 perkoperasian pasal 41 bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman.

1. Modal Sendiri

Yang dimaksud dengan modal sendiri dalm penjelasan pasal 1 ayat (2) UU No 25/1992 adalah modal yang menanggung resiko atau disebut modal sendiri.

a. Simpanan Pokok

Sejumlah uang yang sama banyaknya yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi angota.

b. Simpanan Wajib

Simpanan wajib tidak dapat di ambil kembali selama yang bersangkutan masih menjadi anggota.

c. Dana Cadangan

Sejumlah uang yang diperoleh dari sisa hasil penyisihan hasil usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk menutup kerugian koperasi bila diperlukan.Dana cadangan koperasi tidak boleh dibagikan kepada anggota, meskipun terjadi pembubaran koperasi.Dana ini, pada masa pembubaran oleh penyelesai pembubaran dipakai untuk menyelesaikan hutang-hutang koperasi, kerugian-kerugian koperasi, biaya-biaya penyelesaian, dan sebagainya.

d. Hibah

Suatu pemberian atau hadiah dari seseorang semasa hidupnya.Hibah ini dapat berbentuk wasiat, jika pemberian tersebut diucapkan/ditulis oleh seseorang sebagai wasiat atau pesan atau kehendak terakhir sebelum meninggal dunia dan baru berlaku setelah dia meninggal dunia.

2. Modal Pinjaman

Pengembangan kegiatan usahanya, koperasi dapat menggunakan modal pinjaman dengan memperhatikan kelayakan dan kelangsungan usahanya. Modal pinjaman dapat berasal dari:

a. Anggota

Yaitu suatu pinjaman yang diperoleh oleh anggota, termasuk calon anggota yang memenuhi syarat.

8

Pinjaman dari koperasi lain atau anggotanya didasari denganperjanjian kerjasama antar koperasi.

c. Bank dan lembaga keuangan lainnya

Pinjaman dari bank dan lembaga keuangan lainnya dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku. d. Penerbitan obligasi dan surat hutang lainnya

Dalam rangka mencari tambahan modal, koperasi dapatmengeluarkan obligasi (surat pernyataan hutang) yang dapat dijual kemasyarakat. e. Sumber lain yang sah

Sumber lain yang sah pinjaman dari bukan anggota yang dilakukan melalui penawaran secara hukum.

2.1.2 Manajemen Keuangan

Pusat perhatian manajemen keuangan ialah berbagai aspek keuangan suatu usaha.Sebagai salah satu sumber daya strategi untuk menjalankan usaha, maka masalah pengelolaan keuangan ini sangat penting artinya bagi kelangsungan hidup koperasi.

Hakekat manajemen keuangan ialah mengupayakan keseimbangan antara kebutuhan dana serta penggunaannya yaitu keseimbangan antara sisi aktiva dan sisi pasiva neraca. Sisi aktiva menunjukan pos-pos kekayaan (pembelanjaan) sedangkan sisi pasiva menunjukan sumber-sumber dana yang digunakan untuk membiayai berbagai kegiatan pembelanjaan tersebut.

2.1.2.1 Laporan Keuangan Koperasi

posisi keuangan yaitu aktiva, hutang dan modal koperasi pada suatu saat tertentu.Sedangkan laporan sisa hasil usaha menggambarkan hasil-hasil usaha yang dicapai koperasi dalam satu periode operasi. Hal yang paling penting untuk diperhatikan dalam penyusunan neraca adalah jumlah aktiva yang harus selalu sama dengan jumlah hutang ditambah modal. Persamaan inilah yang dimaksud dengan persamaan dasar akuntansi.

Aktiva = Utang + Modal 2.1.3 Jenis-Jenis Rasio Keuangan

Secara umum rasio keuangan dibagi menjadi lima golongan sebagai berikut :

1. Rasio Likuiditas

Yaitu rasio yang menunjukan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (termasuk bagian dari kewajiban jangka panjang yang telah berubah menjadi kewajiban jangka pendek).

2. Rasio Leverage

Yaitu rasio yang menunjukan sejauh mana perusahaan dibiayai oleh utang (dana pihak luar). Rasio ini juga menunjukan indikasi tingkat keamanan dari para pemberi pinjaman (kreditor), dalam hal ini adalah bank yang kita wakili.

3. Rasio Aktivitas

10

4. Rasio Rentabilitas

Yaitu rasio yang menunjukan kemampuan perusahaan mencetak laba.Untuk para pemegang saham (pemilik perusahaan), rasio ini menunjukan tingkat penghasilan mereka dalam investasi.

5. Rasio Coverage

Yaitu rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban kreditnya dengan sumber dana yang diperoleh dari bisnis.

2.1.4 Pengertian Likuiditas

Likuiditas ialah kemampuan untuk menyediakan dana dalam jumlah yang cukup untuk membiayai semua transaksi usaha koperasi (subandi 2010:74). Manajemen likuiditas melibatkan perkiraan sumber dana dan penyediaan kas secara terus menerus baik kebutuhan jangka pendek atau musiman maupun kebutuhan jangka panjang.

2.1.5 Rasio Likuiditas

Yaitu rasio yang menunjukan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (termasuk bagian dari kewajiban jangka panjang yang telah berubah menjadi kewajiban jangka pendek).

Rasio yang paling banyak dipakai untuk mengukur likuiditas perusahaan adalah

current ratio.

• Aktiva Lancar (current asset)

Adalah aktiva yang dengan mudah dapat dikonversikan kedalam bentuk tunai atau aktiva yang dipergunakan dalam satu siklus operasi.Patokan yang dipergunakan umumnya satu tahun (Jopie jusuf 2008:7).

• Kewajiban lancar (current liabilities)

Adalah hutang-hutang yang segera dilunasi oleh perusahaan biasanya dipergunakan dalam jangka waktu satu tahun (Jopie jusuf 2008:17).

Current ratio menunjukan sejauh mana kewajiban lancar (current liabilities)

dijamin pembayarannya oleh aktiva lancar (current asset). 2.2 Kerangka Pemikiran

Koperasi merupakan lembaga keuangan non bank yang tujuan utamanya membantu anggotanya salain itu juga koperasi bertindak sebagai perantara anatara pihak yang surplus dan defisit masalah keuangan antar anggotanya.

Pada dasarnya koperasi memerlukan modal yang cukup untuk membiayai usahanya sacara efisien dan modal koperasi bisa berasal dari anggotanya sendiri,dari pihak luar dan pemanfaatan dana cadangan.

12

Salah satu cara untuk mengetahui penempatan koperasi yang sehat dapat dilihat dari segi likuiditas. Likuiditas ialah kemampuan untuk menyediakan dana dalam jumlah yang cukup untuk membiayai semua transaksi usaha koperasi (subandi 2010:74) Rasio likuiditas merupakan perbandingan antara current asset

dengan current liabilities

13

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati mengemukakan bahwa : “Objek penelitian menjelaskan tentang apa

dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan.Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Dalam objek penilitian ini adalah Analisis Perkembangan Likuiditas pada KOPPALIS periode tahun 2006-2010. Dalam penelitian ini penulis akan mengumpulkan data mengenai perkembangan likuiditas pada KOPPALIS. Ruang lingkup penelitian mencangkup bagaimana perkembangan tingkat likuiditas dan upaya dalam mempertahankan likuiditas itu sendiri pada KOPPALIS.

Penulis melakukan penelitian langsung ke KOPPALIS dan mengadakan komunikasi langsung dengan pihak yang terkait di KOPPALIS. Hal ini dilakukan untuk mengetahui bagaimana upaya yang dilakukan untuk menjaga tingkat likuiditas yang dilakukan pada KOPPALIS.

3.2 Metode Penelitian

Metode penelitian menurut Umi Narimawati (2008:127) mengemukakan bahwa: “Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”.

14

digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Menurut Nur Indriantoro & Bambang Supomo (2002:12)“Metode

kuantitatif adalah menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik”.

3.2.1 Desain Penelitian

Penelitian ini dilakukan pada KOPPALIS dimana data yang diteliti adalah data mengenai bagaimana tingkat likuiditas di KOPPALIS.

Desain penelitian menurut Moh.Nazir (2003:84) dalam Umi narimawati : “Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi narimawati adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian,

2. Mengidentifikasi permasalahan yang terjadi, 3. Menetapkan rumusan masalah,

4. Menetapkan tujuan penelitian,

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori,

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data,

8. Melakukan analisis data,

9. Melakukan pelaporan hasil penelitian.

Berdasarkan penjelasan diatas, maka dapat digambarkan desain dari penelitian ini, yaitu sebagai berikut :

Tabel 3.1 T-1 Descriptive Descriptive

dan survey

Dari laporan penelitian yang berjudul “Analisis Likuiditas Pada Koperasi

Pedagang Pasar Cihaurgeulis (KOPPALIS)” penulis akan menjelaskan mengenai perkembangan tingkat likuiditas yang terjadi di KOPPALIS.

16

Berdasarkan metode penyusunan laporan ini digunakan oleh penulis serta dari pengertian penelitian diatas, maka penulis menetapkan variable penelitian sebagai berikut :

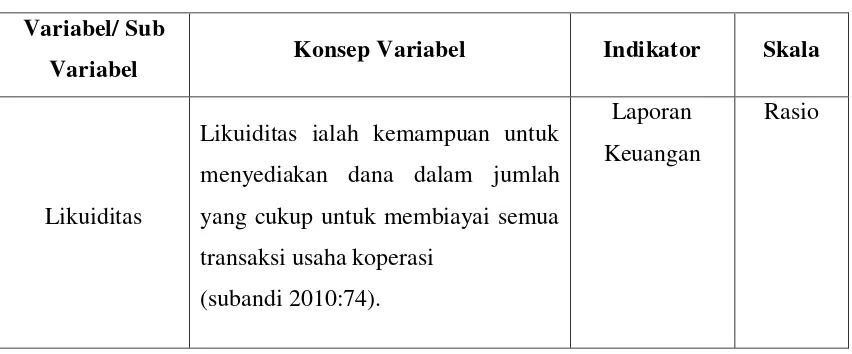

Tabel 3.2

Operasionalisasi Variabel Penelitian Variabel/ Sub

Variabel Konsep Variabel Indikator Skala

Likuiditas

Likuiditas ialah kemampuan untuk menyediakan dana dalam jumlah yang cukup untuk membiayai semua transaksi usaha koperasi

(subandi 2010:74).

Laporan Keuangan

Rasio

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah primer dan sekunder.

a. Data Primer

Menurut Sugiyono (2009:137) dalam Umi Narimawati menyatakan bahwa:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data.”

b. Data Sekunder

Sumber data sekunder menurut Sugiyono (2009:137) dalam Umi Narimawati adalah : “sumber data yang tidak langsung memberikan data

kepada pengumpul data.”

Data sekunder dalam penelitian ini adalah laporan keuangan KOPPALIS dari periode 2006-2010 dan buku-buku yang berkaitan dengan masalah yang diteliti.

3.2.3.2 Teknik Penentuan Data 1. Populasi

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang ditetapkan oleh peneliti sebagai unit analisis penelitian” (Umi

Narimawati, 2008:161).

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah laporan keuangan pada KOPPALIS.

2. Sampel

Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian (Umi Narimawati, 2008).

Sampel yang digunakan dalam penelitian ini adalah perkembangan tingkat likuiditas periode tahun 2006-2010.

3.2.4 Teknik Pengumpulan Data

18

Yaitu teknik pengumpulan data melalui buku-buku, majalah serta bahan-bahan kuliah yang ada hubungannya dengan judul laporan penelitian ini. 2. Studi Lapangan

Dalam penelitian lapangan penulis menggunakan teknik sebagai berikut : a. Observasi (pengamatan)

Yaitu mengadakan pengamatan secara langsung terhadap objek penelitian.

b. Interview (wawancara)

Yaitu mengadakan Tanya jawab langsung dengan pihak yang berwenang yang dalam hal ini adalah karyawan KOPPALIS yang job descriptionnya mempunyai hubungan erat dengan penyusunan laporan penelitian ini yaitu bagian keuangan.

3.2.5 Rancangan Analisis

Dalam menganalisis data penulis menggunakan analisis deskriptif kuantitatif yang digunakan untuk menggambarkan bagaimana tingkat likuiditas di KOPPALIS dan menguji teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data.

Langkah-langkah yang dilakukan dalam penelitian deskriptif kuantitatif adalah sebagai berikut :

1. Mengumpulkan data dan informasi dari hasil observasi lapangan dan interview.

3. Menyusun data dan memilah data yang penting.

4. Menganalisis perkembangan tingkat likuiditas di KOPPALIS.

33

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang dilakukan di Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS),maka penulis mengambil kesimpulan sebagai berikut :

1. Dari tahun ke tahun terjadi fluktuasi tingkat likuiditas yakni sebagai berikut :

• Pada tahun 2006 tingkat likuiditas dikatakan menurun dikarenakan pasiva lancar tahun 2007 meningkat cukup tinggi karena banyaknya pinjaman atau kewajiban yang harus dibayar .

• Pada tahun 2008 tingkat Likuiditas mengalami kenaikan dari tingkat likuiditas pada tahun 2006 sampai dengan 2007 dikarenakan peningkatan jumlah aktiva lancar baik itu pada kas maupun piutang. • Pada tahun 2009 tingkat Likuiditas mengalami penurunan dari tahun

sebelumnya dikarenakan terjadinya penurunan pada pos penyertaan pada bank-bank lain yang cukup signifikan .

• Pada tahun 2010 tingkat likuiditas mengalami kenaikandari tahun-tahun sebelumnya dikarenakan adanya peningkatan pada pos piutang dari pengembalian pinjaman anggota sehingga meningkatkan jumlah aktiva lancar.

2. Dalam menjaga tingkat likuiditas KOPPALIS mampu mengelola sumber-sumber dana maupun pengalokasiannya dengan hati-hati sehingga KOPPALIS mampu menjaga tingkat likuiditas karena pengelolaan likuiditas merupakan faktor yang sangat penting dalam operasional koperasi, bahkan sangat menentukan bagi kemampuan KOPPALIS untuk bertahan dan berkembang dalam persaingan usaha yang makin kompetitif.

5.2 Saran

KOPPALIS merupakan koperasi yang sedang berkembang maka akan lebih baik jika KOPPALIS tetap menjaga kepercayaan anggotanya guna menjaga eksistensi dan kelangsungan operasional KOPPALIS .oleh karena itu penulis ingin memberikan saran sebgai berikut :

1. KOPPALIS hendaknya lebih cermat dan teliti dalam menghimpun dan mengalokasikan dana anggotanya agar kewajiban baik itu jangka pendek maupun jangka panjang dapat terpenuhi sehingga tingkat likuiditas pun tetap stabil.

DAFTAR PUSTAKA

Subandi. (2010). Ekonomi Koperasi : Teori dan Praktek. Bandung: Penenerbit Alfabeta.

Umi, narimawati, Sri Dewi, Anggadini dan Linna, Ismawati. (2010). Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi

Pada Fakultas Ekonomi UNIKOM. Bekasi: Penerbit Genesis.

Jusuf, Jofie. (2008). Analisis Kredit Untuk Account Officer. Jakarta : Penerbit Gramedia Pustaka Utama

Nama : Isna Desliana

Tempat, Tanggal Lahir : Bandung, 25 Desember 1991 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Perumahan Bojong Malaka Indah Blok E1 No.69 Baleendah, Bandung

No Tlp : 08562040410

Riwayat Pendidikan :

a. TK Kartika Candra Kirana Bandung, lulus tahun 1997 b. SDN XIV Dayeuhkolot Bandung, lulus tahun 2003 c. SLTP Negeri 10 Bandung, lulus tahun 2006 d. SMK Negeri 3 Bandung, lulus tahun 2009