7

GAMBARAN UMUM PERUSAHAAN

2.1 Gambaran Umum Perusahaan

2.1.1. Sejarah Singkat Perusahaan

Perusahaan Daerah Bank Perkreditan Rakyat Kota Bandung adalah badan usaha milik Pemerintah Daerah Kota Bandung. PD BPR Kota Bandung didirikan dengan maksud dan tujuan membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber Pendapatan Asli Daerah dalam rangka meningkatkan taraf hidup rakyat.

PD. BPR Kota Bandung juga merupakan salah satu alat kelengkapan otonomi daerah di bidang keuangan/perbankan dan menjalankan usahanya sebagai Bank Perkreditan Rakyat sesuai dengan ketentuan perundang-undangan yang berlaku. Peraturan Daerah yang mengatur PD. BPR Kota Bandung adalah sebagai berikut :

Tahun 2005.

b. Sedangkan mengenai organisasi dan tata kerja dari PD BPR Kota Bandung juga telah diatur melalui Peraturan Walikota Bandung No. 226 Tahun 2007 tentang Organisasi dan Tata Kerja PD. BPR Kota Bandung.

c. Selanjutnya dalam rangka meningkatkan pelayanan kepada masyarakat dan sebagai salah satu sumber pendapatan asli daerah serta untuk lebih mendorong kinerja Perusahaan Daerah Bank Perkreditan Rakyat maka di keluarkan peraturan daerah kembali mengenai PD BPR Kota Bandung No. 04 Tahun 2009 tentang PD. BPR Kota Bandung.

Nama Perusahaan adalah Perusahaan Daerah Bank Perkreditan Rakyat Kota Bandung dengan sebutan PD. BPR Kota Bandung. PD. BPR Kota Bandung berkedudukan dan berkantor di Jl. Naripan No.29 Bandung 40111 Telp. : (022) 4207147, 4203778 Fax. : (022) 4207178 e-mail : pdbprkotabandung@gmail.com, dan membuka Kantor Pelayanan Kas sesuai ketentuan Bank Indonesia.

Perusahaan Daerah mempunyai tugas pokok menyelenggarakan usaha di bidang jasa bank perkreditan rakyat yang bertujuan untuk meningkatkan perekonomian daerah dan masyarakat sesuai dengan ketentuan perundangan yang berlaku.

Dalam melaksanakan tugas pokok sebagaimana dimaksud dalam pasal 3, Perusahaan daerah mempunyai fungsi sebagai berikut :

a. Menghimpun dana dari masyarakat dalam bentuk pelayanan jasa tabungan , deposito berjangka dan bentuk lainnya yang di persamakan dengan itu sesuai peraturan perundangan yang berlaku.

b. Menyalurkan dana kepada masyarakat dalam bentuk pemberikan kredit dan melakukan pembinaan khususnya terhadap usaha mikro , kecil , menengah serta corporate jika kondisi keuangan perusahaan daerah memungkinkan sesuai dengan perundangan yang berlaku.

c. Menempatkan dana dalam bentuk sertifikat bank Indonesia, deposito berjangka dan tabungan pada bank lainnya.

d. Membantu pemerintah daerah dalam melaksanakan sebagian fungsi pemegang kas daerah sesuai dengan perundangan yang berlaku.

e. Melakukan kerjasama dengan lembaga keuangan atau lembaga lainnya.

f. Menjalankan usaha perbankan lainnya sesuai dengan ketentuan perundang-undangan.

mempunyai bentuk atau susunan yang jelas dan formal, merumuskan bidang tugas tiap-tiap unsur serta menegaskan hubungan antara yang satu dengan yang lain dalam suatu rangkaian hirarki.

b. Tata Kerja atau Job Description adalah ketentuan tertulis tentang pembagian tugas, wewenang dan tanggung jawab masing-masing komponen dalam suatu organisasi agar organisasi menjadi efektif dalam mencapai tujuan dan sasarannya.

c. Pemilik adalah Pemerintah Daerah Kota Bandung;

d. Dewan Perwakilan Rakyat Daerah adalah Dewan Perwakilan Rakyat Daerah Bandung selanjutnya disebut DPRD Kota Bandung;

e. Perusahaan Daerah Bank Perkreditan Rakyat Bandung adalah Bank Perkreditan Rakyat milik Pemerintah Daerah yang modalnya baik seluruhnya maupun sebagian merupakan kekayaan daerah yang dipisahkan yang selanjutnya disingkat PD. BPR Kota Bandung;

f. Direksi adalah Direksi PD. BPR Kota Bandung;

g. Dewan Pengawas adalah Dewan Pengawas PD. BPR Kota Bandung

i. Anggaran Dasar adalah serangkaian ketentuan yang merupakan landasan hukum bagi PD. BPR Kota Bandung untuk menjalankan kegiatannya yang diatur dalam Peraturan Daerah ini.

2.1.2. Visi dan Misi PD. BPR Kota Bandung

Visi pada PD. BPR Kota Bandung adalah PD. BPR Kota Bandung sebagai BPR yang sehat dan tangguh Serta merupakan kebanggaan Kota Bandung .

Makna Visi :

BPR yang Sehat.

Memenuhi tingkat kesehatan Bank yang ditetapkan.

1. CAR bobot 30 %

2. Kualitas Aktiva Produktif bobot 30 %

3. Manajemen bobot 20 %

4. Rentabilitas bobot 10 %

5. Likuiditas bobot 10 %

· Asset yang kuat.

· Komposisi dana kredit yang dapat menjaga kelangsungan hidup perusahaan.

· Tenaga kerja yang berkualitas.

· Sarana dan prasarana yang menunjang.

BPR Kebanggaan Kota Bandung.

- Bisa menghasilkan laba yang berarti.

- Image meningkat.

- Menjadi percontohan bagi instansi/ Dinas dan Badan Khusus dalam pelayanan kepada masyarakat di Kota Bandung.

- Selalu yang paling baik.

Sedangkan Misi pada PD. BPR Kota Bandung sebagai berikut :

2. Melaksanakan usaha-usaha peningkatan kesehatan PD. BPR Kota Bandung, sehingga menjadi BPR yang sehat, kuat dan tangguh sehingga mampu melaksanakan tugas pokok dan fungsinya dengan baik.

3. Membantu/ mendorong pertumbuhan perekonomian dan pembangunan daerah disegala bidang dalam rangka meningkatkan taraf hidup masyarakat dengan menyelenggarakan pelayanan jasa perbankan yang sehat, bagi berbagai lapisan masyarakat yang tergolong usaha skala mikro, kecil dan menengah serta mampu menjadi salah satu sumber Pendapatan Asli Daerah (PAD) bagi Pemerintah Kota Bandung.

4. Meningkatkan mutu pada berbagai bidang baik Sumber Daya Manusia, Sistim dan Prosedur serta Sistim Teknologi Informasi.

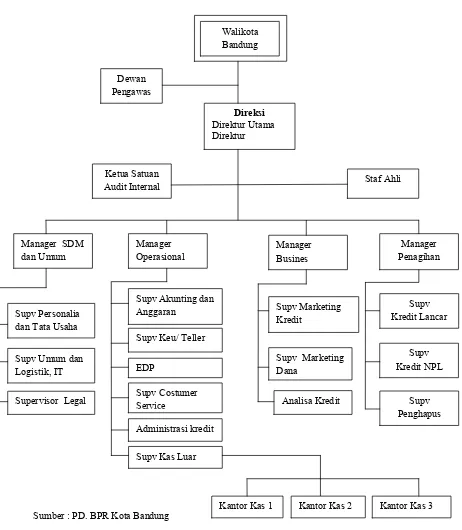

2.2 Struktur Organisasi

organisasi lini dan staf yang merupakan kombinasi dari organisasi lini dan organisasi fungsional. Dimana pelimpahan wewenang dalam organisasi ini berlangsung secara vertikal dari seorang atasan pimpinan hingga pimpinan dibawahnya. Untuk membantu kelancaran dalam mengelola organisasi tersebut seorang pimpinan mendapat bantuan dari para staf dibawahnya. Tugas para staf disini adalah untuk membantu memberikan pemikiran nasehat atau saran-saran, data, informasi dan pelayanan kepada pimpinan sebagai bahan pertimbangan untuk menetapkan suatu keputusan atau kebijaksanaan. Pada struktu organisasi ini hubungan antara atasan dengan bawahan tidak secara langsung.

Sumber : PD. BPR Kota Bandung

Gambar 2.1

Struktur Organisasi PD BPR Kota Bandung 2011

2.3 Deskripsi Jabatan

1. Direktur Utama

Tugas dan tanggung jawab direktur utama diantara lain adalah :

a. Memimpin dan mengkoordinir Direktur Operasional, Staf Ahli, SPI dan Manajer terkait secara profesional, guna mewujudkan visi dan misi PD. BPR Kota Bandung.

b. Direktur Utama mempunyai tugas menyelenggarakan perencanaan dan koordinasi dalam pelaksanaan tugas Direksi serta melakukan pembinaan dan pengendalian atas Unit Kerja PD. BPR Kota Bandung.

c. Menjaga agar pelaksanaan operasional lembaga sesuai dengan ketentuan dan peraturan, baik aturan eksternal maupun internal.

d. Menyusun dan menjalankan rencana strategi dan anggaran tahunan yang sudah disetujui oleh dewan pengawas

e. Penetapan kebijaksanaan untuk melaksanakan pengurusan dan pengelolaan PD. BPR Kota Bandung berdasarkan kebijaksanaan umum yang ditetapkan oleh Dewan Pengawas;

di bidang organisasi, perencanaan. perkreditan, keuangan, kepegawaian umum dan pengawasan untuk mendapatkan pengesahan.

g. Penyusunan dan penyampaian laporan perhitungan hasil usaha dan kegiatan PD. BPR Kota Bandung setiap 3 (tiga) bulan sekali kepada Walikota melalui Dewan Pengawas

h. Penyusunan dan penyampaian laporan tahunan yang terdiri atas Neraca dan Laporan Laba Rugi kepada Walikota melalui Dewan Pengawas untuk mendapatkan pengesahan.

i. Melakukan kegiatan penggalangan dana dan pemasaran produk baik dana maupun kredit

j. Membina hubungan baik dengan pihak luar baik pemerintah maupun non pemerintah serta organisasi perbankan dalam upaya pengembangan PD BPR Kota Bandung

k. Memberikan tugas, arahan dan bimbingan terhadap staff dibawahnya

l. Memberikan bantuan sepenuhnya terhadap pelaksanaan audit intern maupun ekstern.

m. Melaksanakan rapat koordinasi Bagian serta evaluasi bulanan berkaitan dengan kinerja setiap Bagian .

2. Direktur

Tugas dan tanggung jawab direktur diantara lain adalah :

a. Memimpin dan mengkoordinir para Staf ahli, SPI, dan Manajer terkait secara profesional, guna mewujudkan visi dan misi PD. BPR Kota Bandung.

b. Menjaga agar pelaksanaan operasional lembaga sesuai dengan ketentuan dan peraturan, baik aturan eksternal maupun internal.

c. Bersama Direktur Utama, menyusun dan menjalankan rencana strategi dan anggaran tahunan yang sudah disetujui oleh Dewan Pengawas

d. Bersama Dirut, menetapkan kebijaksanaan untuk melaksanakan pengurusan dan pengelolaan PD. BPR Kota Bandung berdasarkan kebijaksanaan umum yang ditetapkan oleh Dewan Pengawas;

f. Penyusunan dan penyampaian laporan perhitungan hasil usaha dan kegiatan PD. BPR Kota Bandung setiap 3 (tiga) bulan sekali kepada Walikota melalui Dewan Pengawas;

g. Penyusunan dan penyampaian laporan tahunan yang terdiri atas Neraca dan Laporan Laba Rugi kepada Walikota melalui Dewan Pengawas untuk mendapatkan pengesahan.

h. Mengkoordinir dan melakukan kegiatan penggalangan dana dan pemasaran produk baik dana maupun kredit.

i. Membina hubungan baik dengan pihak luar baik pemerintah maupun non pemerintah serta organisasi perbankan dalam upaya pengembangan PD BPR Kota Bandung.

j. Memberikan tugas, arahan dan bimbingan terhadap staff dibawahnya khususnya untuk bidang operasional dan cabang-cabang.

k. Memberikan bantuan sepenuhnya terhadap pelaksanaan audit intern maupun ekstern.

l. Menjalankan tugas direktur utama bila direktur utama berhalangan.

m. Memimpin rapat koordinasi serta evaluasi bulanan berkaitan dengan kinerja Bagian.

3. Ketua Satuan Audit Internal

Tugas dan tanggung jawab Ketua Satuan Audit Internal diantara lain adalah :

a. Membuat rencana audit periodik tahunan

b. Membuat usulan rencana audit. khusus sesuai permasalahan ataupun atas permintaan direksi

c. Memastikan dan memonitor pelaksanaan audit sesuai dengan jadwal dan prosedur yang berlaku. Audit periodik yang dilaksanakan oleh SPI berkaitan dengan

a. Penyimpangan biaya dan anggaran

b. Penyimpangan kebijakan operasional manajemen c. Komplience pelaksanaan SOP dan IT

d. Pelaksanaan peraturan perusahaan dan code of conduc perusahaan d. Membahas temuan-temuan ataupun usulan perbaikan yang ditemukan selama

audit bersama Direksi dan membuat laporan/ memo rekomendasinya.

e. Membuat laporan hasil audit untuk diserahkan kepada direksi dengan tembusan kepada dewan pengawas

g. Mengkoordinir dan memfasilitasi pertemuan untuk membahas temuan dan menyiapkan laporan yang berkaitan dengan permasalahan tersebut.

h. Melakukan pemantauan tindak lanjut pelaksanaan temuan audit yang sudah menjadi komitment untuk perbaikan sesuai dengan jadwal yang disepakati

i. Melakukan peran lebih sebagai konsultan untuk melakukan perbaikan dari hasil temuan tersebut.

j. Melakukan koordinasi dengan Auditor ekstern dan auditor pengawas mengenai hasil audit internal maupun hasil audit yang dilakukan oleh pihak eksternal.

4. Staf Ahli

Tugas dan tanggung jawab staf ahli diantara lain adalah :

a. Menyusun konsep pemikiran tentang perbaikan pelaksanaan system perbankan yang berlaku pada PD BPR Kota Bandung.

b. Memberikan saran dan pertimbangan baik yang diminta ataupun tidak diminta kepada Direksi mengenai langkah-langkah untuk perbaikan / penyempurnaan operasional PD BPR Kota Bandung.

c. Memberikan bimbingan teknis mengenai aplikasi system dan prosedur yang ditetapkan pada PD BPR Kota Bandung.

Direksi.

5. Manajer Operasional

Tugas dan tanggung jawab manajer operasional diantara lain adalah :

a. Mengkoordinasikan, mengamankan dan mengarahkan kegiatan yang berhubungan dengan sistim dan prosedur untuk operasional PD. BPR Kota Bandung.

b. Koordinasi dengan, Supervisor untuk masing-masing bidang (akunting, keuangan dan anggaran, teller, customer services, kas luar, dan administrasi kredit) untuk memastikan proses operasional PD. BPR Kota Bandung berjalan dengan baik. Memberikan bantuan sepenuhnya terhadap pelaksanaan audit intern-ekstern.

c. Mengawasi / memeriksa / meneliti kebenaran proses perhitungan bunga deposito dan tabungan pada akhir setiap awal hari dan untuk tabungan pada akhir bulan.

d. Mengawasi laporan nominatif tabungan dan deposito tepat waktu. e. Menerima laporan transaksi akhir hari.

f. Menerima hasil laporan transaksi tabungan dan Deposito dari Supervisor Keuangan dan Anggaran.

h. Aktif memberikan saran-saran kepada Direksi mengenai masalah-masalah yang berkaitan dengan operasional.

i. Membuat rencana anggaran tahunan untuk bagian Dana.

j. Mengawasi keluar masuknya brangkas kecil dari ruang khazanah. k. Melaksanakan kan off name paling sedikit satu kali dalam sebulan.

l. Meningkatkan, membimbing dan melatih staff dibawahnya dalam pencapaian target, maupun usaha-usaha untuk mencapai target yang telah ditetapkan. m. Melaksanakan tugas khusus yang diberikan oleh Direksi diluar tugas rutin.

6. Supervisor Akunting, Keuangan dan Anggaran

Tugas dan tanggung jawab Supervisor Akunting, Keuangan dan Anggaran diantara lain adalah :

a. Menyelenggarakan pencatatan mengenai biaya-biaya perusahaan, profit margin dan pendapatan serta mengarsip bukti-buktinya

b. Pembeliah - Memeriksa semua dokumen yang berhubungan dengan pembayaran, yaitu faktur asli, Purchase Order, Bukti barang masuk dan surat jalan yang bersangkutan.

c. Pembayaran Hutang - memeriksa semua dokumen yang berhubungan dengan pembayaran, yaitu faktur asli, Purchase order, surat jalan dan bukti barang masuk, bukti potongan / retur pembelian

sehubungan denga Persediaan barang, Hutang-hutang, Komisi, Perbaikan-perbaikan kesalahan, Keuangan dan modal dasar perusahaan

f. Memeriksa daftar inventaris aktiva tetap, perubahannya serta nilai penyusutannya

g. Membuat dan memonitoring aspek kesehatan perbankan (NPL, LDR, ROA, Aset, Efisiensi, dan Pendapatan)

h. Melakukan cross check bukti-bukti dari beberapa bagian yang terkait dengan penerimaan dan pengeluaran persediaan ATK

i. Ikut serta dalam pelaksanaan stock opname ATK yang dilakukan setiap akhir bulan

j. Memeriksa laporan persediaan ATK tiap akhir bulan dari data yang diperoleh untuk penyusunan laporan keuangan

k. Menyusun laporan-laporan secara periodik dan teratur kepada pihak eksternal (BI, LPS) dan pihak internal baik secara bulanan, triwulanan/semester, yang terdiri dari :Laporan Neraca, Laporan Rugi/Laba, Laporan Perubahan Modal, Analisa Laporan keuangan, Dan lain-lain.

l. Memonitor Verifikasi transaksi keuangan untuk operasional perusahaan sesuai dengan budget yang diberikan.

n. Memonitor dan mengatur pembayaran hutang perusahaan (Kewajiban di atas). o. Bersama Seluruh Manajer membuat rencana kerja anggaran tahunan PD BPR

Kota Bandung

2.4 Aspek Kegiatan Perusahaan

Kegiatan PD. Bank Perkreditan Rakyat meliputi usaha untuk menghimpun dan menyalurkan dana dengan tujuan mendapatkan keuntungan. Keuntungan PD. Bank Perkreditan Rakyat diperoleh darispread effect dan pendapatan bunga. Adapun kegiatan-kegiatan PD. Bank Perkreditan Rakyat adalah :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah.

ii

✂✄☎✆✝ ✞✟ ✄✠✄✄✆ ☎ ✠ ✡☛ ☞ ☞✠✄ alamin. Puji dan syukur dipanjatkan kepada Allah SWT

karena telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan laporan kerja praktek yang berjudul : Tinjauan Kinerja Keuangan

Pada PD. Bank Perkreditan Rakyat Kota Bandung . Penulisan laporan kerja

praktek ini merupakan salah satu tugas mata kuliah di semester VII.

Penyusunan laporan kerja praktek ini tidak lepas dari bimbingan, bantuan, dan

dorongan yang sangat berarti dari berbagai pihak. Maka pada kesempatan ini,

penulis menyampaikan hormat dan terima kasih yang sedalam-dalamnya kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas

Komputer Indonesia.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE.,M.Si., selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Lita Wulantika, SE.,M.Si., selaku dosen pembimbing dalam

penyusunan laporan kerja praktek Program Studi Manajemen Fakultas

Ekonomi Universitas Komputer Indonesia.

5. Ibu Windi Novianti, SE.,M.Si., selaku koordinator kerja praktek Program

iii

penyusunan laporan kerja praktek di PD. Bank Perkreditan Rakyat.

7. Bapak dan Ibu dosen serta seluruh karyawan program studi Fakultas

Ekonomi Manajemen Universitas Komputer Indonesia yang telah

memberikan ilmu pengetahuan dan bantuan bagi penulis selama

menyelesaikan studi ini.

8. Orang tua dan adikku tercinta yang senantiasa memberikan dukungan

moral dan spiritual dalam menyelesaikan tesis ini.

9. Anggota SixPack (Aditya Ramdhani, Deni Sugiarto, Ryan Riyandi, Tan

Satrisna Nugraha, Yuyun Ismail) dan teman-teman kelas dari spesialisasi

manajemen keuangan ( Agus Saepul Rochman, Aldi Prayuda, Dhika Abu

Bakar, Maulana Hidayat) yang selalu memberikan hiburan ketika

penulisan laporan kerja praktek berlangsung.

Penulis menyadari laporan ini masih jauh dari sempurna. Untuk itu, penulis

mengharapkan dan menghargai setiap kritik dan saran yang membangun demi

penulisan yang lebih baik di masa mendatang. Semoga laporan kerja praktek ini

dapat memberikan manfaat bagi semua pihak yang berkepentingan.

Bandung, Oktober 2011

✌ ✘✙ ✘ Latar Belakang Kerja Praktek

✚✛✜ ✛✢✣✤ ✥✦✧ ★ ✦✛✢ ✦✧ ✜ ✛✜✣ ✩✣ ✪✣ ✪✛✩✛✩✫ ✦✬ ✦✦✤ ★ ✦✩✦✜ ✭ ✛✤ ✮ ✦✜✯✣ ✩✦✤ ✪ ✛✭✫✥✫ ✬ ✦✤ ✬ ✛✢ ✥✦

✜ ✛✜✭ ✫✤✰✦✣ ✪ ✛✱✛✤✦✤✮✦✤ ✩✫ ✦✬ ★ ✦✩✦✜ ✫✭✦✰✦ ✜✛✤ ✮ ✛✜✯ ✦✤ ✮ ✪ ✦✤ ✬✛✩✫ ✢✫✧ ✭✲✥✛✤ ✬✣ ✰✦✤ ✮

★✣ ✜✣ ✩✣ ✪✣ ★✛✤ ✮ ✦✤ ✥✫ ✳✫✦✤ ✫✤✥✫ ✪ ✜ ✛✤ ✬ ✛✳✦✧✥✛✢ ✦✪ ✦✤ ✜ ✦✬✰✦✢ ✦✪✦✥✴ ✚✛✜ ✛✢✣✤✥✦✧ ★✦✛✢✦✧

★✣ ✥✫✤✥✫ ✥ ✫ ✤ ✥✫✪ ✜✦✜✭✫ ✜✛✤ ✮ ✛✩✲✩✦ ✭✛✜✛✢✣✤✥✦✧✦✤ ✬ ✛✵✦✢✦ ✜✦✤★✣✢ ✣ ★ ✛✤✮✦✤

✜ ✛✜✯✛✢ ★✦✰✦✪ ✦✤ ✬✫✜✯✛✢ ✶ ✬✫ ✜✯ ✛✢✰✦✤ ✮ ★✣ ✜✣ ✩✣ ✪✣ ★✦✤✭✛✤ ✮✮✫ ✤ ✦✤✰✦✧ ✦✢✫✬✯✛✢✭ ✣ ✧✦✪✭✦★✦

✪ ✛✭ ✛✤✥✣✤✮ ✦✤ ✜ ✦✬✰✦✢✦✪✦✥ ✯ ✦✤✰✦✪ ★ ✦✤ ✜✦✜✭✫ ✜ ✛✜✯✛✢✣ ✪✦✤ ✭✛✩✦✰✦✤✦✤ ✰✦✤✮ ✯ ✦✣ ✪

✪ ✛✭ ✦★ ✦✜✦✬✰✦✢ ✦✪ ✦✥✴

✷✛✯ ✣ ✳✦✪✬ ✦✤ ✦ ✦✤ ✭ ✛✩✦✪ ✬ ✦✤ ✦✦✤ ✲✥✲✤✲✜✣ ★ ✦✛✢ ✦✧ ✰✦✤✮ ✤✰✦✥✦✸ ★✣✤✦✜✣ ✬✸ ★ ✦✤ ✬ ✛✢ ✦✬✣

✜ ✛✜✯✛✢✣ ✪✦✤✭ ✛✩✫✦✤ ✮ ✪✛✭✦★✦★ ✦✛✢ ✦✧✫✤✥✫ ✪ ✜✛✩✦✪ ✬ ✦✤ ✦✪ ✦✤✯✛✢✯ ✦✮ ✦✣✫✢ ✫ ✬ ✦✤ ✭ ✛✜ ✛✢✣✤ ✥✦✧

✬ ✛✯ ✦✮ ✦✣ ✫✢✫✬ ✦✤ ✢✫✜✦✧ ✥✦✤ ✮✮✦✤✰✦ ✬✛✤★✣✢✣✸ ✤✦✜✫ ✤ ★ ✛✤✮✦✤ ✦★✦✤✰✦ ✪ ✛✯✣ ✳✦✪ ✦✤ ✲✥✲✤✲✜✣

★ ✦✛✢ ✦✧✸ ★✣ ✜✫ ✤ ✮ ✪✣✤✪✦✤ ✦✪✦✤ ✜✛✜✫ ✤✵✫✩✪✦✤ ✭ ✛✢ ✜ ✦✬ ✦✩✦✧✦✤ ✯ ✦✢ ✫ ✯✛✢✫✭✦ ✪✛✜ ✦✜✭ ✫ ✦✤

★ ✦✛✢ ✦✧ ✫✤✥✫ ✪ ✜ ✛✜✯ ✣ ✦✰✦✣ ✬✛✩✫ ✢✫✧✲✭ ✛✢✦✬✣✲✤ ✦✩✤✰✦ ★✦✩✦✜ ✢ ✦✤ ✮ ✪ ✦✭✛✩✦✪✬ ✦✤✦✦✤ ✲✥✲✤✲✜✣

★ ✦✛✢ ✦✧ ✣ ✥✫ ✬ ✛✤ ★✣✢✣✸ ✬ ✛✧✣✤ ✮ ✮ ✦ ✪ ✛✜✦✜✭ ✫✦✤ ✪ ✛✫ ✦✤ ✮ ✦✤ ★✦✛✢✦✧ ✦✪ ✦✤ ✜✛✤ ✳✦★✣ ✭✛✢✧✦✥✣ ✦✤

✪ ✧✫✬✫✬★✦✩✦✜✭ ✛✩✦✪ ✬ ✦✤✦✦✤✲✥✲✤✲✜✣ ★✦✛✢ ✦✧ ✴

✚✛✜ ✛✢✣✤ ✥✦✧ ★ ✦✛✢✦✧ ★✣ ✥✫ ✤ ✥✫✥ ✩✛✯ ✣ ✧ ✳✛✩✣ ★ ✦✩✦✜ ✜✛✤ ✮✮✦✩✣ ★ ✦✤ ✜✛✤ ✮ ✛✜✯ ✦✤ ✮ ✪ ✦✤

❧❬✐ ❬❴❭❛♠❛❫❢❵❤❬❦ ✐ ❬❴❭ ❜❧❩❢❵♥

♦❬❴ ❬♣ ❛♠❛❴ ♠❛ ❫❜❭ ❬❵ ❬❴ ❤❬❩❬❣ ❤ ❬❡❜ q ❬❧❬❴ ❝ ❢❩♠❜ ❛❵ ❪ ❴❪♠❢ ❞❬❴ ❝ ♠❛♠❧❬❣❬❤

❡❛❴ ❡❬❴❝ ❭❛❫♠❬❤ ❬❩❬❣ ❬❴❵❛❜ ❬❴❝ ❬❴ ❤ ❜❬❡❜ ❭ ❛❫❜❤ ❬❣❬❬❴ ❞❬❴ ❝ ♠❛❩❬❵❤❬❴ ❬❵ ❬❴ ❭ ❛❴❝ ❜♠❭❜❩❬❴

✐❬❡❬ ❵ ❛❜ ❬❴ ❝❬❴❦ ❬❝ ❬❫ ❤❛❩❬❴♣ ❜❡❴ ❞❬ ❣❬❤ ❢❩ ❭ ❛❴❝❜♠❭ ❜❩❬❴ ✐ ❬❡❬ ❡❛❫❤ ❛❧❜ ❡ ✐❬❭❬❡

✐❢❵❪♠❜ ❴❢❵ ❬❤ ❢❵❬❴❵❛❭ ❬✐ ❬❧❛❫❧❬❝❬❢❭ ❢❣ ❬❵ ❞❬❴❝❧❛ ❫❵❛❭❛❴ ❡❢❴ ❝❬❴♥

r❫❪ ❤ ❛❤ ❞❬❴❝ ✐❢❩❬❵ ❜❵ ❬❴ ❬✐ ❬❩❬❣ ❭ ❛❴q ❬❡❬❡❬❴ ❤❛ ❝❬❩❬ ❡❫❬❴❤ ❬❵❤❢ ❞❬❴ ❝ ✐❬❭❬❡

✐❢❝❜❴ ❬❵❬❴ ❤ ❛❧❬❝ ❬❢ ❬❩❬❡ ♠❛❴ ❝❢❴s❪ ❫♠❬❤ ❢❵ ❬❴ ✐ ❬❡❬ ❵❛❜❬❴ ❝❬❴ ❬❡❬❜ ❪ ❭ ❛❫❬❤ ❢ ❭❛❫ ❜❤ ❬❣ ❬❬❴

❞❬❴ ❝❵ ❛♠❜✐❢❬❴✐❢❤ ❛❧❜ ❡❤ ❛❧❬❝ ❬❢❩❬❭❪❫❬❴❵ ❛❜ ❬❴ ❝❬❴♥

t❬❭❪ ❫ ❬❴ ❵ ❛❜ ❬❴❝ ❬❴ ❞❬❴ ❝ ❧❢❬❤ ❬❴ ❞❬ ✐ ❢❭ ❛❫❧❬❴✐ ❢❴ ❝❵❬❴ ✐ ❬❴ ✐❢❬❴❬❩❢❤ ❢❤ ❬✐❬❩❬❣

❴ ❛❫❬q❬ ❞❬❴❝ ♠❛❴ ❝❝❬♠ ❧❬❫❵ ❬❴ ❵ ❛❬✐❬❬❴ ❣❬❫❡❬❦ ❣❜❡ ❬❴ ❝ ❤ ❛❫❡❬ ♠❪✐❬❩ ❞❬❴ ❝ ✐❢♠❢❩❢❵ ❢ r✉♥

✈❬❴❵ r ❛❫❵❫❛✐ ❢❡❬❴ ✇❬❵❞❬❡ ❭ ❬✐ ❬ ❤ ❜❬❡❜ ❤ ❬❬❡ ❡❛❫❡❛❴❡❜ ✐ ❬❴ ❭❛❫❣ ❢❡❜ ❴❝❬❴ ❩❬❧❬ ❫❜❝ ❢ ❞❬❴ ❝

♠❛❩❢❧❬❡❵ ❬❴ ❣ ❬❤ ❢❩①❣ ❬❤ ❢❩ ❞❬❴ ❝ ❡❛❩❬❣ ✐❢q❬❭❬❢ ❪❩❛❣ r✉♥ ✈❬❴❵ r ❛❫❵ ❫❛✐❢❡❬❴ ✇❬❵❞❬❡ ❤ ❛❩❬♠❬

❭ ❛❫❢❪✐❛❡❛❫❡❛❴ ❡❜♥

✉ ❬❫ ❢ ❣❬❤ ❢❩ ❩❬❭❪ ❫ ❬❴ ❬❴ ❬❩❢❤ ❢❤ ❵ ❛❜ ❬❴❝❬❴ ❡❛❤ ❛❧❜❡❦ ♠❬❵❬ ❭❛❴ ❜❩❢❤ ❬❵ ❬❴ ♠❛❩❬❵ ❜❵ ❬❴

❬❴ ❬❩❢❤❢❤❫❬❤ ❢❪❦ ✐ ❢♠❬❴ ❬❫❬❤ ❢❪ ❞❬❴ ❝✐❢❝❜ ❴❬❵❬❴❬✐❬❩❬❣ ✇❬❤ ❢❪ t❢❵❜❢✐❢❡❬❤❦ ✇❬❤ ❢❪ t❛② ❛ ❫❬❝❛❦

✇❬❤ ❢❪③❵❡❢②❢❡❬❤❦✐ ❬❴✇❬❤ ❢❪r ❫❪s❢❡❬❧❢❩❢❡❬❤❜ ❴❡❜❵♠❛❴❝❜❵ ❜ ❫❵❢❴❛❫♣ ❬❵❛❜❬❴ ❝ ❬❴r✉♥✈❬❴❵

r ❛❫❵❫❛✐❢❡❬❴✇❬❵❞❬❡♥

✇❬❤ ❢❪ ❩❢❵ ❜❢✐❢❡❬❤ ♠❛❴ ❜❴♣ ❜❵ ❵ ❬❴ ❤ ❛♣ ❬❜❣ ♠❬❴❬ ❵❛♠❬♠❭❜ ❬❴ ❤❜ ❬❡❜ ❭❛❫ ❜❤ ❬❣❬❬❴

❜ ❴❡❜❵ ♠❛♠ ❧❬❞❬ ❫ ❣ ❜ ❡❬❴❝ ♣ ❬❴ ❝❵❬ ❭❛❴✐ ❛❵ ❴ ❞❬♥ ✇❬❤❢❪ ❩❛②❛❫❬❝ ❛ ✐ ❬❭ ❬❡ ♠❛❴ ❜❴♣❜❵❵❬❴

⑤⑥⑤⑦⑧⑨ ⑥ ⑩ ⑤❶❷ ❸❹❺ ❹❹❻❼ ⑤❻ ❽❽❷ ❻❹ ⑦❹❻❹ ⑦⑧⑨ ❾❹❻ ❿❹➀➁❹❻❶❹ ❸⑨➂ ⑩❶➂⑥⑨⑧❹➃⑨ ➄⑨⑧❹ ❸➅❹ ⑩❹⑧ ❼ ⑤❻ ❽❷ ⑦❷ ❶ ❸ ⑤➆❹❷❺❼ ❹❻❹⑦ ⑤❼❹❼⑩❷ ❹❻⑩⑤❶❷❸❹❺❹❹❻❷❻ ⑧❷ ⑦❼ ⑤❻ ❽ ❺❹ ❸⑨ ➄⑦❹❻➄❹➃❹➀

➇ ⑤❶ ➅❹ ❸❹❶⑦❹❻❷ ❶❹⑨❹❻➅⑨❹⑧❹ ❸❼❹ ⑦❹⑩ ⑤❻❷ ➄⑨ ❸➅❹ ➄❹❼⑩⑤❻ ❷ ➄⑨ ❸❹❻➄❹ ⑩➂ ❶❹❻ ⑦⑤❶➆❹⑩❶❹ ⑦⑧ ⑤⑦

❼⑤❻❽ ❹❼➃ ⑨ ➄ ➆❷ ➅❷➄ ➈ ➉ ➊➋➌ ➍➎➍➋ ➏ ➊➋➐ ➑ ➌ ➍ ➏➐➎➍➋➒ ➍➋ ➓➍➁➍ ➓➁➀ ➇➍➋➏

➓➐ ➑➏ ➑➐➁➊➉ ➍➋ ➑➍➏➔➍➉➏→➉ ➍➇➍➋➁➎➋➒ .

1.2 Tujuan Kerja Praktek

Kerja praktek ini bertujuan untuk mendapatkan data dan informasi yang

relevan. Data dan informasi yang didapat akan digunakan sebagai dasar penyusunan

kerja praktek.

Sedangkan tujuan pemilihan topik selama melakukan kegiatan kerja praktek

di PD. Bank Perkreditan Rakyat adalah :

1. Untuk mengetahui kinerja keuangan PD. Bank Perkreditan Rakyat

Kota Bandung.

2. Untuk menganalisis kinerja keuangan PD. Bank Perkreditan Rakyat

1.3 Kegunaan Kerja Praktek

Kerja praktek merupakan suatu proses adaptasi bagi mahasiswa terhadap

lingkungan kerja nyata sehingga mahasiswa bisa membandingkan antara ilmu yang

didapat di kampus dengan ilmu yang di peroleh dari lapangan pekerjaan yang

sesungguhnya.

Adapun kegunaan dari kerja praktek ini adalah sebagai berikut :

1. Bagi Penulis

a. Memperoleh pengalaman bekerja dan menambah wawasan melalui

keterangan dan penjelasan masalah tentang perusahaan selama kerja

praktek berlangsung

b. Untuk membandingkan antara teori teori yang di dapat dari

perkuliahan ataupun studi kepustakaan dengan pelaksanaan yang di

dapat dari lapangan.

c. Meningkatkan profesionalisme tanggung jawab.

2. Bagi Perguruan Tinggi

Memperoleh umpan balik dari hasil pengintegrasian mahasiswa di

lingkungan kerja praktek, sehingga materi kurikulum dan

pengembangan ilmu pengetahuan yang di susun oleh perguruan tinggi

3. Bagi Instansi

a. Membantu pelaksanaan pekerjaan sesuai bidang yang diberikan pada

bank.

b. Dapat dijadikan masukan sehingga dapat terjalin satu hubungan

kerjasama yang baik antara kedua belah pihak yaitu antara pihak

Bank dan Universitas.

4. Bagi Pihak lain

Penulis berharap dapat berguna sebagai bahan untuk menambah ilmu

pengetahuan serta informasi dasar akan kinerja keuangan, khususnya

mengenai analisis pada jenis-jenis rasio.

1.4 Lokasi dan Waktu Kerja Praktek

Lokasi penulis melakukan kerja praktek yaitu pada PD. Bank Perkreditan

Rakyat Kota Bandung yang beralamat di Jalan Naripan No. 29 Telp. (022) 4207147

4203778 Fax. (022) 4207178 BANDUNG.

Pelaksanaan kerja praktek dilaksanakan mulai tanggal 11 Juli 2011 sampai

dengan 09 Agustus 2011 dengan jadwal kegiatan kerja praktek setiap hari senin

26 3.1. B➡➢➤ ➥➦↔➧➨➤ ➩➤➥➤➤ ➥s ➩➧ ➫➭➤↔➫➤ ➩t➧ ➩

➯➲➳ ➵➸➺ ➻➼➽ ➵➾ ➚ ➵➸ ➵➵➸ ➾ ➼ ➪➶➵ ➻ ➪➵➾ ➹➼➾ ➳ ➲➽ ➵➾ ➚ ➵➸ ➵➾ ➵➸ ➻➵➳➵ ➘➲➳ ➵➸➺ ➴ ➵➸ ➵➶➼➴ ➼ ➸

➾ ➼➷➵➸➺ ➵➸ ➬➵➸➺ ➴➼ ➸➺➾➵➶➲ ➴➵➚ ➵➽ ➵➮ ➽ ➵➻➱➪➵➸ ➾ ➼➷➵➸➺ ➵➸ ➚➼ ➪➹ ➵ ➻➼ ➸➺ ➼ ➸➳➵➽➲ ➵➸ ➻ ➵➳ ➵ ✃❐❒

➯ ➵➸➾ ✃➼ ➪➾➪➼➳ ➲➹ ➵➸ ❮➵➾➬➵➹. ❐➲➴➵➸➵ ➳ ➼ ➸➺➵➸ ➲➽➴➷ ➻➼ ➸➺➼➹ ➵➮ ➷➵➸ ➳➵➸ ➹➼➱➪➲ ➬➵➸➺ ➹➼➽ ➵➮ ➳ ➲➳ ➵➻ ➵➹➾ ➵➸ ➳➵➽ ➵➴ ➻➼ ➪➾➷➽➲ ➵➮➵➸ , ➻➼ ➸➷➽➲➚ ➳➲➹➷➸➹➷➹ ➳ ➵➻ ➵➹ ➴➼➽ ➵➾ ➚ ➵➸ ➵➾ ➵➸ ➾ ➼ ➪➶➵ ➻➪ ➵➾➹➼➾ ➳ ➼ ➸➺➵➸ ➘ ➵➲➾ ❰ ➬➵➸➺➳ ➲➴ ➵➸ ➵➳➵➽ ➵➴ ➻➼➽ ➵➾ ➚ ➵➸ ➵➵➸ ➸➬➵ ➻➼ ➸➷➽➲ ➚➳➲➹➼➴ ➻ ➵➹➾ ➵➸ ➳ ➲ ➚➷➘ ➘➵➺➲ ➵➸

➾ ➼➷➵➸➺ ➵➸❒

Ï➷➘ ➘ ➵➺➲ ➵➸ ➾➼➷➵➸➺➵➸ ➬➵➸➺ ➳ ➲➹➼➴ ➻➵➹➲ ➻➼ ➸➷➽➲ ➚ ➴➼➴➲➽➲➾➲ ➘➼ ➘➼ ➪ ➵➻➵ ➹➷➺ ➵➚ ➳➵➸

Ð➷➸➺➚➲, ➳➲ ➵➸➹ ➵➪➵➽ ➵➲ ➸➵➳➵➽ ➵➮Ñ

➵. Ò➼ ➸➬➼➽➼ ➸➺➺ ➵ ➪➵➾ ➵➸ ➻➼ ➸Ó ➵➹➵➹ ➵➸ ➴ ➼ ➸➺ ➼ ➸➵➲ ➘➲ ➵➬➵-➘➲ ➵➬➵ ➻➼ ➪➷➚ ➵➮➵➵➸ ❰ ➻➪➱Ð➲➹ ➴ ➵➪➺ ➲ ➸➳➵➸➻➼ ➸➳ ➵➻ ➵➹ ➵➸➚➼ ➪➹ ➵➴➼ ➸➺ ➵➪ ➚➲ ➻➘➷➾ ➹➲-➘➷➾➹➲ ➸➬➵.

Õ. Ö×Ø ÙÚÛÚ ÜÚ Ý Þß àÚ Ý á - Ø ×Ø× Üâãä Ú ä×Ø ßÚ åæ ãßØ × Ý ÛÚÝá Ù× Üçß Ùß Ý áÚ Ý å× Ý áÚ Ý è×Ø ÙÚ ÛÚ ÜÚ Ýé ÛÚ âàß êÚ ãàßÜ Úäëâ, ÖßÜÕ çÚä × æ Ü å× Ü, ä ß ÜÚ à ìÚëÚ Ý åÚ Ý ÙßãàâÙÚ ÜÚ Ý áØ Úäßãé Ùßãàâèæàæ ÝáÚ ÝíÜ× àßÜè×ØÙ×ëâÚ Ýî

åî Ö× ÝåÚèÚ àÚ Ý - ï×Ø × Üâãä Ú ä×Ø ßÚ åæ ãßØ× Ý ÛÚ Ý á Ù× Üçß Ùß Ý áÚ Ý å× Ý áÚ Ý è× Ý åÚèÚ àÚ Ýæè× ÜÚä âæÝÚë åÚ Ýðæ Ýæè× ÜÚäâæÝÚë.

×. ï× ÝÛ×ë× Ý ááÚÜÚ ãÚ Ý åÚ Ý Ø×Ø × Üâãä Ú è× ÝÕÚ àÚ àÚÝ Ø × Ýá× ÝÚ â ã×ß Ú ÝáÚ Ý ä× çß Ùß Ý áÚ Ý å× Ý áÚ Ý Ö× Üä ×å âÚÚ Ý ÙÚ ÜÚ Ýá, Þß àÚ Ý á-çßàÚ Ýá, ñæØâäâ, Ö× ÜÙÚ âãÚ Ý-è× Ü ÙÚ âãÚ Ýã×ä ÚëÚ çÚÝéñ×ßÚ Ý áÚ ÝåÚ ÝØæåÚë åÚä Ú Üè× Üß äÚ çÚÚ Ýî ê. ï×Ø× Ü âãä Ú åÚêàÚ Ü âÝò × ÝàÚ Üâä Ú ã àâòÚ à× àÚèé è× Üß ÙÚ çÚ Ý ÝÛÚ ä × ÜàÚ ÝâëÚ â

è× ÝÛßä ßàÚ ÝÝÛÚ.

á. ï×Ø ÙßÚ à åÚ Ý Ø ×ØæÝâàæ Ü âÝá Úäè× ã ã×ä× çÚ àÚ Ý è× ÜÙÚ ÝãÚ Ý (ðÖ ó, óôõ, õö÷ é÷ä × à, øêâä â× Ýä â, åÚÝÖ× Ý åÚèÚ àÚ Ý)

çî ï×ëÚ ãßãÚ Ý Õ Üæ ä ä Õ ç×Õ ã Ùß ã àâ-Ùßãàâ åÚ Ü â Ù× Ù× ÜÚèÚ ÙÚ áâÚ Ý ÛÚ Ýá à× Ü ãÚ âà å× Ý áÚ Ýè× Ý× ÜâØ ÚÚ ÝåÚ Ýè× Ý á×ëß Ú ÜÚ Ýè× Üä × åâÚÚ Ý÷ùñî

â. úãßà ä×ÜàÚ åÚëÚØ è×ëÚ ãä ÚÝÚÚ Ý ä àæ Õ ã æèÝÚØ× ÷ùñ ÛÚ Ýá åâëÚ ãßãÚ Ý ä × àâÚè Ú ãç âÜÙßëÚ Ýî

ì. ï×Ø× Ü âãä Ú ëÚèæÜÚ Ý è× Üä × å âÚÚ Ý ÷ù ñ àâÚè Ú ãç âÜ ÙßëÚ Ý åÚ Üâ åÚ àÚ ÛÚ Ý á åâè× Üæë× çß Ý àßãè× ÝÛßä ßÝÚ ÝëÚèæÜÚ Ýã×ß Ú Ý áÚ Ýî

✍✄✁✟-✍✄✁✟✔

✍. ☞✡✕ ✝ ✟✁✖✝✞ ✗✡✞ ✁✘ ✁✑✄✏ ✁ ✖✞ ✄✟ ✏ ✄✑✏ ✁ ✑✡ÿ ✄✟ ✄✟ ÿ✟ ✖ÿ ✑ ✝✆✡✞ ✄✏ ✁✝✟ ✄✍ ✆ ✡✞ÿ✏ ✄☛ ✄ ✄✟ ✏✡✏ ÿ ✄✁✌ ✡✟ ✄✟☎ÿ✌ ✡✖✙✄ ✟ ✌ ✁☎ ✡✞ ✁✑ ✄✟✔

✕. ☞✡✕ ☎ ÿ✄✖ ✍✄✆✝✞ ✄✟ ✑✡✚✄✛✁☎ ✄✟ ☎ ÿ✟ ✄ ✖✄☎ÿ ✟ ✄✟✒ ✓✡✆ ✝ ✏✁✖✝✒ ✠✄✛✄✑✒ ✎ ✏ÿ✞ ✄✟✏ ✁ ✂✠✜, ✢✝ ✖✄✞ ✁✏ ✌✄✟ ✍✄✁✟-✍✄✁✟ ✙✄✟ ☎ ✡✞☛ÿ☎ ÿ ✟ ✄✟ ✌✡✟ ✄✟ ✣✡✚ ✄✛✁☎ ✄✟ ✏ ✡✤✄✞ ✄ ✖✡✆ ✄✖✚✄✑ ✖ÿ✌✄✟✄✑ÿ✞ ✄✖.

✟✔ ☞✡✕ ✝ ✟✁✖✝✞ ✌ ✄✟ ✕✡✟ ✄✖ÿ✞ ✆✡✕ ☎ ✄✙✄✞ ✄✟ ☛ÿ✖✄✟ ✆✡✞ ÿ✏ ✄☛✄✄✟ (✣✡✚✄✛✁☎ ✄✟ ✌ ✁ ✄✖✄✏).

3.2.✥ ✦✧★✩s✪✦✫✬ ✭✮✫ ✭✧t✦✧

✎✌ ✄✆ÿ✟ ✑ ✡ ✁✄✖✄✟-✑ ✡ ✁✄✖✄ ✟ ✙✄✟ ✌ ✁✍✄✑ ÿ✑✄✟ ✆ ✡✟ ÿ✍✁✏ ✏✡✍✄✕✄ ✑ ✡✞ ✛✄ ✆✞✄✑✖✡✑ ✌✁ ✠✓. ✯ ✄✟✑✠✡✞ ✑✞ ✡✌✁✖✄✟þ✄✑✙✄✖,✏ ✡☎✄ ✄✁☎✡✞ ✁✑ÿ ✖ :

✄. ☞✡✟✙✡✍✡✟ ✄✞ ✄✑✄✟ ✆✡✟✤✄✖✄✖✄✟ ✕✡✟ ✡✟✄✁ ☎✁✄✙✄-☎✁✄✙✄ ✆ ✡✞ÿ✏ ✄☛ ✄✄✟✒ ✆✞✝✘✁✖ ✕ ✄✞ ✁✟✌✄✟✆ ✡✟✌ ✄✆✄✖✄✟✏ ✡✞✖✄✕ ✡✟ ✄✞✏✁✆ ☎ ÿ✑ ✖✁-☎ÿ ✑✖✁✟✙✄.

☎✔ ☞✡✕ ☎ ÿ✄✖ ✌✄✟ ✕ ✡✕✝✟ ✁✖✝✞ ✁✟ ✄✏✆ ✡✑ ✑ ✡✏ ✡☛ ✄✖✄✟ ✆ ✡✞ ☎ ✄✟✑ ✄✟ (þ✰✎✒ ✎ ✏ ✡✖, ✱✘✁✏ ✁✡✟✏ ✁, ✌✄✟✠✡✟✌✄✆ ✄✖✄✟).

3.3. H✲✳ ✴✵✶✷✵ ✲✸s✲✹ ✲✲✹✺✷✻✼ ✲✶✻ ✲ ✸t✷ ✸

3.3.1 ✺ ✴✹✷✻✼ ✲✺✷u✲✹✽✲✹ ✶D. B✲✹ ✸✶✷✻ ✸✻✷✾✴t✲✹ R✲✸✿✲❀ ✺❁❀✲❂ ✲✹✾u✹✽

❃❄❅❆❇ ❈ ❄❉ ❊ ❋❆● ❍■❏❇ ❍❑ ● ❍❉ ▲❇❆ ❅ ❋ ❄❇ ❄▼ ◆ ❍■❖ ❄ ●■ ❄◆ P ❍◆ ❋ ❆ ◗❘❙ ❚ ❄❉ ◆ ◗ ❍■ ◆■❍❋❆P ❄❉

❯ ❄◆❈ ❄P ◆❏ P ❄❚ ❄❉❋ ▲❉ ❊❄❋❄❇ ❄❑❋❆ ◆ ❍P ❄❑▲ ❆❉❈ ❄ ◆❏ ❉❋ ❆ ❅❆ ◆❆❉ ❍■ ❖ ❄◆❍▲❄❉❊❄❉●❍■▲❅❄❑ ❄❄❉ ● ❄❋❄

❱▲ ❉❆P ❄❑▲❉❲ ❳❨ ❳❋ ❄❉ ❱▲❉ ❆P ❄❑▲ ❉❲ ❳❨ ❨❙

❩ ✲❬✷✵ 3.1

✺✴✹✷✻✼ ✲✺✷u✲✹✽✲✹ ✶ ❭❪B✲✹ ✸✶✷✻ ✸✻✷✾✴t✲✹ R✲✸✿✲❀ ✺❁❀✲❂ ✲✹✾✹✽u

❫❴ ❵ ❛❵❜❝ ❫ ❞❝❡❵❫ ❢❣❤ ✐❢ ✐❡

❥❵ ❫ ✐2010 ❥❵ ❫ ✐2011

1 ❦❝ ❢ ✐❴❧ ✐ ❛❵ ✐ ♠ ✐❞❝❢ ♥❵ ❜❜❣ ❫❞❦ ❝ ❞ ✐ ❴ 132,5 153 20,5

2 ❦ ❝❢ ✐ ❴❧❣ ♦❣❜❝ ♣❣ q❣r ❞❜❝❞✐ ❴ 61,9 51,5 10,4

3 ❦ ❝❢ ✐ ❴s ❛❞ ✐♦ ✐ ❞❝ ❢ t ❴ ❞❝ ❤s❢❢❣❞❢

t❵❜ ❫❴♦❣❜❦❝❞✐ ❴

7,8 5,7 2,1

4 ❦ ❝❢ ✐ ❴✉❜ ❴✈ ✐❞❝r✐❤ ✐ ❞❝❢ ❦ ❣ ❞❵❜ ❫✇ ❫s❢❢❣ ❞❢ (0,00059) (0,00053) 0,00006

①❵②r ❣❜ :✉ q. ③❝❫❛✉❣❜ ❛❜❣ ♠✐ ❞❝ ❫❦❝❛④❝❞

(0,00053) %.

3.3.2. A➇➈ ➉➊s➊s R➈ ➋ ➊➌➍D. B➈ ➇➎➍➏➐➎➐➏➑ ➊t➈➇ R➈ ➎➒➈ ➓ ➔ ➌➓➈→➈ ➇➑➇➣u

↔➃❶⑩❹ ⑩❷ ↕ ❼➅➙ ❺❶ ➛. ➛⑩❶➅➆❺➆❺ ➅❺❶ ➜❶ ➄➃ ➀ ❺❹ ➁❼❺❶ ➀ ⑩❸⑩ ↔❺❶ ❺➆➃ ➂➃❶ ➝➃ ⑩❺❶ ➄ ❺❶, ➂➃❶➞❺❷ ❺❸ ❺❶➀ ❺➟➙ ❺:

❺) ➠ ❼❸ ⑩ ❼➅❼❷❺❻ ❺➅❺➁❺➟ ❹❺❻ ❼❽ ⑩❶ ❷⑩❸ ➂➃❶➄➃ ❷❺➟⑩❼ ❸ ➃ ➂❺➂ ❾⑩ ❺❶ ❾➃ ❹⑩❻ ❺➟❺❺❶ ➅ ❺➁❺➂ ➂➃ ➂➃❶ ⑩➟❼ ❸➃➙ ❺➆❼➀❺❶ ➆❺❶➄❸❺ ❾➃❶ ➅➃❸❶➞❺ ➞❺❶ ➄ ❷ ➆❺❷⑩➟ ❷➃ ➂❾ ❽➡ ➅ ❼➂❺❶❺ ❸❽❶ ➅ ❼❻❼

❾➃ ❹⑩ ❻ ❺➟❺❺❶ ➅❺❾ ❺❷ ➅ ❼❸ ❺❷❺❸❺❶ ➅➃❶ ➄ ❺❶ ➀❺❼❸ (➁❼❸ ⑩ ❼➅) ❺❾❺➀❼➁❺ ❺❶➄❸❺ ❾➃❹⑩ ❻❺➟❺❺❶ ➀➃ ❹❺➅ ❺➅ ❼❺❷❺❻ 100%.

➀) ➠➃➢➃ ❹ ❺➄➃ ❺➅❺➁❺➟ ❹ ❺❻❼❽ ➞❺❶ ➄ ➂➃❶ ➄ ⑩❸⑩❹ ➀ ➃❻ ❺❹❶➞❺ ❷❽ ❷❺➁ ❺❸❷❼➢ ❺ ➞❺❶➄ ➅ ❼➀ ❼❺➞❺❼ ❽➁➃➟ ❸ ❹➃ ➅ ❼❷⑩❹ ❾➃ ❹⑩❻ ❺➟❺❺❶➡ ➅ ❼➂❺❶❺ ❸❽❶➅❼❻ ❼ ❾➃ ❹⑩ ❻ ❺➟❺❺❶ ➅ ❺❾❺❷ ➅❼❸❺❷❺❸ ❺❶ ➅➃❶➄❺❶ ➀ ❺❼❸

❺❾❺➀❼➁❺❺❶➄ ❸ ❺❾➃ ❹⑩ ❻ ❺➟❺❺❶➀ ➃ ❹❺➅❺ ➅❼❺❷❺❻ 50%.

➤) ➥❸ ❷❼➢❼❷❺❻ ❺➅ ❺➁❺➟ ❹ ❺❻❼❽ ➞❺❶ ➄ ➅ ❼➄ ⑩❶ ❺❸❺❶ ⑩❶ ❷ ⑩❸ ➂➃➄ ⑩❸ ⑩ ❹ ❻➃➀ ➃ ❹❺❾❺ ➃❿➃❸ ❷❼❿ ❾➃ ❹⑩ ❻ ❺➟❺❺❶ ➂➃❶ ➄➃➁❽➁❺ ❺❸ ❷❼➢ ❺❶➞❺ ➂➃❶➆❺➅❼ ❾➃❶ ➆⑩ ❺➁❺❶ ❺❷❺⑩ ❸❺❻, ➅❼➂ ❺❶ ❺ ❸❽❶➅❼❻ ❼ ❾➃ ❹⑩ ❻ ❺➟❺❺❶ ➅❺❾❺❷ ➅ ❼❸ ❺❷❺❸❺❶ ➅➃❶ ➄ ❺❶➀❺❼❸ ❺❾❺➀❼➁❺❺❶➄❸❺ ❾➃ ❹ ⑩❻ ❺➟❺ ❺❶ ➀➃ ❹ ❺➅❺ ➅❼❺❷❺❻

100%.

➅) ➦❹❽❿❼❷❺➀ ❼➁❼❷❺❻ ❺➅ ❺➁❺➟ ❻➃❸ ➃ ➁❽➂ ❾❽❸ ❹❺❻ ❼❽ ➞❺❶➄ ➂➃ ➂❾➃ ❹➟❺❷❼❸❺❶ ❾➃❶ ➄ ❺❹ ⑩➟ ➄❺➀ ⑩❶➄ ❺❶ ➅❺❹❼ ➁❼❸⑩❼➅ ❼❷❺❻, ➂❺❶ ❺➆➃ ➂➃❶ ❺❸ ❷❼➢❺, ➅ ❺❶ ➟⑩ ❷❺❶➄ ❷➃ ❹➟❺➅ ❺❾ ➟❺❻❼➁ ❽ ❾➃ ❹ ❺❻❼, ➅ ❼➂❺❶❺ ❸ ❽❶ ➅ ❼❻❼ ❾➃ ❹⑩❻ ❺➟❺❺❶ ➅ ❺❾❺❷ ➅ ❼❸ ❺❷❺❸❺❶ ➅➃❶ ➄ ❺❶ ➀❺❼❸ ❺❾ ❺➀ ❼➁❺ ❺❶ ➄❸❺ ❾➃ ❹⑩❻ ❺➟❺❺❶

1. R➧➨ ➩➫➭ ➩➯u➩➲ ➩t➧➨

➳➵➸➺ ➻ ➼ ➽➵ ➽➵➸➺ ➻➾ ➵ ➸ ➚➵➪ ➻➾➸ ➶ ➚➻➺➚➹ ➚➸➾➘, ➴➾ ➚➸➺ ➻➽➼ ➾➼ ➷➺➾ ➵ ➷➽➬➺ ➘ ➾➮➾➾ ➵ ➺➵➸➺➻ ➼➽➼ ➽➵➺➮➚ ➻ ➽➱➾✃➚❐➾ ➵ ✃➾ ➵➪➻➾ ➷ ➽➵➹➽➻➵ ➴➾ ➴➾ ➵➪ ➮ ➾ ➬➺➘ ➘➽➪ ➽➬➾ ➹ ➚➷ ➽➵➺ ➮ ➚. ❒➽➵➺ ➶ ➚➘ ➼➽➵➪➮➚➸➺ ➵➪ ➼➽➵➪ ➪➺➵➾ ➻➾ ➵❮➺➬➬➽➵➸ ➬➾➸ ➚❰➹ ➽➵➪➾ ➵➼➽➵➪ ➾➼❐➚➶ ➹➾➸➾➹➾ ➬ ➚ ➵➽➬➾ ❮➾ ➸ ➬➚➱➺➶➾ ➵

❐➺➶➾ ➵✃➺ ➵ ➚ 2010 ➹ ➾ ➵✃➺➵➚ 2011, (➶ ➚➮➾➸➶➾➼➷➚➬➾ ➵).

Ï➺ ➬ ➬➽➵➸ ➬➾➸ ➚❰ ➾➹➾➶➾➮ ➷ ➽➬❐➾ ➵➹➚➵➪ ➾ ➵➾ ➵➸➾➬➾ ✃➺➼➶➾➮ ➾ ➻➸ ➚Ð➾➶➾ ➵ ❮➾ ➬➹ ➽➵➪ ➾ ➵➮➺ ➸➾ ➵➪

➶➾ ➵ ❮➾ ➬. Ñ➚➼ ➾ ➵➾ ➮ ➾➘ ➚➶ ➴➾ ➵➪➹ ➚➹ ➾ ➷➾➸ ➾➹➾➶➾➮ ❮➺➬➬➽➵➸ ➬➾➸ ➚❰❒ ÑÒ Ó➾ ➵➻ ❒➽➬➻ ➬➽➹ ➚➸➾ ➵Ô➾ ➻➴➾➸ Õ➺➵➚ 2010 ➘➽❐➽➘ ➾ ➬ 132,5 % ➴➾ ➵➪ ➼ ➽➼➚➶ ➚➻➚ ➾ ➬➸ ➚ ❐➾➮➱➾ ➸ ➚➾ ➷ Ô➷ 1,00 ➮ ➺➸➾ ➵➪ ➶➾ ➵ ❮➾ ➬ ➹➚✃➾➼ ➚➵ ❰➶ ➽➮ ➾ ➻➸ ➚Ð➾ ➶➾ ➵❮➾ ➬ ➘ ➽❐➽➘ ➾ ➬ Ô➷ 1,32. Ö➽➹➾ ➵➪ ➻➾ ➵ ✃➚➻➾ ➹ ➚❐➾ ➵➹➚➵➪ ➻➾ ➵ ➹➽➵➪ ➾ ➵ ❐➺➶➾ ➵✃➺ ➵ ➚ 2011, ➷ ❰➘➚➘➚❮➺➬➬➽➵➸➬➾➸ ➚❰➷➽➬➺➘ ➾➮➾➾ ➵➼ ➽➵➪➾➶➾➼ ➚➻➽➵➾ ➚➻➾ ➵×➚➵➚➼ ➽➵➾ ➵➹ ➾ ➻➾ ➵ ➷ ➽➬➺➘ ➾➮ ➾➾ ➵ ➼ ➽➵➺ ➵✃➺ ➻➾ ➵ ➷➽➬➻ ➽➼❐➾ ➵➪ ➾ ➵Ò Ó➚➘ ➾ ➹➚➻➾➸➾ ➻➾ ➵× ➷➽➬➺ ➘ ➾➮➾➾ ➵ ➹ ➾➶➾➼ ➷❰➘➚➘➚

➶ ➚➻➺ ➚➹ ×➻➾ ➬ ➽➵➾➹➚➾➸➾➘➸ ❰➶ ➽➬➾ ➵➘➚ 100%.

2. R➧➨ ➩➫➭ØÙØ Ú➧ÛØ

➳➵➸➺ ➻ ➼➽➵➽➵➸➺ ➻➾ ➵ ➸ ➚➵➪ ➻➾➸ ➶ ➽Ð ➽➬➾ ➪ ➽, ➴➾ ➚➸➺ ➼➽➵➺➵✃➺➻➻➾ ➵ ➘ ➽✃➾➺ ➮ ➼ ➾➵➾ ➷ ➽➬➺➘ ➾➮ ➾➾ ➵ ➹ ➚❐➚➾➴➾ ➚ ➼➽➶➾➶➺ ➚ ➮ ➺➸➾ ➵➪, ➷➽➵➺ ➶ ➚➘ ➼ ➽ ➵➪➮➚➸➺ ➵➪ ➼➽➵➪ ➪➺➵➾ ➻➾ ➵ ➹ ➽❐➸ ➬➾➸ ➚❰ ➹➽➵➪ ➾ ➵ ➼ ➽➵➪➾➼❐➚➶ ➹➾ ➬ ➚ ➵ ➽➬➾ ❮➾ ➸ ➬➚➱➺ ➶➾ ➵ ❐➺➶➾ ➵ ✃➺➵➚ 2010 ➹ ➾ ➵ ✃➺➵➚ 2011, (➶ ➚➮ ➾➸ ➶➾➼➷➚➬➾ ➵).

Ñ➽❐➸ ➬➾➸ ➚❰ ➾➹ ➾➶➾➮ ➷ ➽➬❐➾ ➵➹ ➚➵➪➾ ➵ ➾➵➸➾ ➬➾ ❐➽➘ ➾ ➬➵ ➴➾ ➸ ❰➸➾➶ ➮➺➸➾ ➵➪ ➸ ➽➬➮ ➾➹➾ ➷ ➸ ❰➸➾➶

Ýæ áß â á êàïâ á çà áÞ 2011, íðéÞ éÞ Ýæê ä ëâäÞð íæ ëà éâè ââ á åæ áßâïâ åÞ í æ áàëà áâ áèÞ áß ßâ 51,5%, ñâ áß êæ ëâ ëäÞ ìí 1,00 ÝâëÞ éæäÞâí âãäÞ òâ ÝÞßàáâã â á à áäàã åæ áçâ åÞ á èà äâ áß

éæêæ éâ ëìí0,51. óæäâíÞ åæ éãÞí à áâ Ýâí æ áà ëàáâ á, íæ ëà éâèââ áêÞ éâÝÞã âäâãâ áéðïòâêïæ ã â ëæ áâ ÝÞâäâ é äðïæ ëâ áéÞ 50%, ÝÞ åâ áâ í æ ëà éâè ââ á åæ åí à áñâÞ ãæã âñââ á âäâà âãäÞ òâ ñâ áßôàã àíàáäàãåæ åê âñâ ëèà äâ áß.

3. Rõö ÷øùút÷û ÷tõö

üáäàã åæ áæ áäàã â á äÞ áßã âä âã äÞ òÞäâ é, ñâÞäà åæ áßà ãàë éæêæ ëâíâ æýæã äÞý í æ ëà éâè ââ áåæ áßæï ðïââã äÞ òâ áñâåæ áçâ ÝÞãâ áí æ áçà âïâ áâäâà ãâ é. þæ áàïÞ éåæ áß èÞäà áß åæ áß ßà áâã â á äðäâï â ééæä é äà ë áðòæ ë ëâäÞð Ýæ áßâ á åæ áß â åê Þï Ýâ ëÞ ïâíðëâ á ïâê â ëàß Þ

ä ëÞÿàïâ áêàïâ áçàáÞ 2010 Ýâ áçà áÞ 2011, (ïÞèâäïâ åíÞ ëâ á).

ó ðäâï â é éæä éäà ë áðòæ ë ëâäÞð (ëâ éÞð íæ ëí àäâëâ áäðäâï âãäÞ òâ) ñâÞäà åæ åêâß Þäðäâï í æ áÝâíâäâ á âäâà í æ áçà âïâ á Ýæ áß â á äðäâï âãäÞ òâ. Þåâ áâ è â éÞï ñâ áß ÝÞ Ýâí âä â Ýâïâè äðäâï â é éæä é äàëáðòæ ë ëâäÞð þ ✁ ✂â áã þæ ëã ëæ ÝÞäâ á ìâã ñâä ✄à áÞ 2010 éæêæ éâ ë 7,8 % éæ Ýâ áßã â á çàáÞ 2011 äà ëà á åæ á çâ ÝÞ 5,7 %. þæ ëà éâè ââ á åæ åÞïÞã Þ âã äÞ òâ ñâ áß éâ áß âä ëæá Ýâè☎ éæè Þ áß ßâíæ ëà éâèââ áè â ëàééÞß âí,ÝÞ ãâ ëæ áâã â áçÞãâ ÝÞâêâÞã â áâã â áêæ ë Ýâ åíâã ê à ëà ãíâ Ýâíæ á çàâïâ áâäâàíæ á Ýâí âäâ á✁

4. Rõö ÷ø✆✝ø✞ ÷tõ✟ ÷✠÷tõö

✡☛☞ ✌✍ ✡✎✏✑ ✒✍✓✏ ✑✍✔✕✓ ✍☞ ✑✍ ✎✍ ✓ ✖ ✌✏ ✗✓✏ ✘✖ ✑✍☞ ✎✖✑✍☞ ✙✖☞ ✏ 2010 ✒✍☞ ✙✖ ☞✏ 2011, (✑✏ ✚✍ ✗ ✑✍ ✡✔✏✓✍☞).

✛☛ ✗✖✓ ☞ ✜☞ ✢✣✣☛ ✗✣ (✛✜✢) ✤✍✏ ✗✖ ✓ ✍✣✏✕ ✑✍ ✎✍ ✎☛✓✣✏ ✚ ✗☛✓ ✚✍ ✒✍✔ ✗✕ ✗✍✑ ✍✥✗✏✦✍, ✡☛☞ ✌✖✥✖ ✓ ✔☛☞✌☛ ✡ ✎✍✑✏✍☞ ✍ ✗✍✣ ✗✕ ✗✍✑ ✍✥✗✏✦✍ ✣☛ ✗☛✑✍ ✚✒✏✥✖✓✍☞✌✏ ✎✖☞✌✍ ✒✍☞ ✔ ✍✙✍✥✧ ★✏ ✡✍☞ ✍

✚✍✣✏✑ ✤✍☞ ✌ ✒✏ ✒✍✔ ✍ ✗ ✍ ✒✍✑ ✍ ✚ ✛✜✢ ✩★ ✧ ✪✍☞✥ ✩☛✓✥✓☛ ✒✏ ✗✍☞ ✛✍✥ ✤✍ ✗ ✫✖ ☞✏ 2010 ✣☛ ✎☛✣✍✓ (0,00059) % ✣☛ ✒✍☞ ✌✥✍☞ ✙✖ ☞✏ 2011 ☞✍✏✥ ✡☛☞ ✙✍✒✏ (0,00053) %. ✬ ✍✑✍✖✔ ✖☞ ✍ ✒✍

✯ ✯ ✾✿❀ ✴❁❂ ❃❄ ❅❆❇a❈

❉ ❊❋● ❍■ ❍❋❏ ❍❑ ▲ ❊▼◆ ❍❖ ❍■❍❑ ▲❍●❍ ◆ ❍◆ ■ ❊◆ ❊P◗ ▼❑❘❍❙ ❖❍■❚ P ❘❍❑ ❯ ▲ ❊❑◗P❚ ■ P❍❏ ◗❏ ❍❑ ●❚

❱❲❳ ❉❍❑ ❏ ❱❊ ❋❏❋ ❊●❚❨❍❑ ❩❍❏ ❘❍❨ ❬❭❨❍ ❉ ❍❑●◗❑ ❯❙ ●❍ ❋❚ ●❍❨❍ ❘❍❑❯ ●❚▲❊❋❭P❊❖ ▼ ❍❏❍ ●❍▲❍❨

●❚ ■❚ ▼▲ ◗ P❏❍❑ ■ ❊◆ ❍❯ ❍❚◆ ❊❋❚❏◗❨❪

❫ ❳ ❱❊❋❏ ❊▼◆❍❑ ❯ ❍❑❏❚❑ ❊ ❋❴❍❏ ❊◗❍❑❯❍❑❱❲❳❉ ❍❑❏❱❊❋❏❋ ❊●❚❨❍❑❩❍❏ ❘❍❨ ❬❭❨❍❉ ❍❑●◗❑ ❯

❲❍P❍▼▲ ❊P❍❏ ■❍❑❍❍❑ ❑❘❍❙ ❏❚❑ ❊❋❴❍❏ ❊◗❍❑❯❍❑ ▲ ❍● ❍ ❱❲❳ ❉❍❑ ❏ ❱❊❋❏ ❋❊●❚❨❍❑ ❩❍❏ ❘❍❨

❬❭❨❍❉❍❑ ● ◗❑❯● ❍▲❍❨●❚ ❏❍❨❍❏ ❍❑◆ ❍❚ ❏❏❍ ❋❊❑❍❏❭❑ ●❚ ■❚▲❊❋◗■ ❍❖❍ ❍❑ ●❍P❍▼❏ ❊❍●❍❍❑

P❚ ❏◗❚ ●●❍❑■❭P❵ ❍◆P❊❳

❛ ❳ ❜❑ ❍P❚ ■❚ ■ ❬❚❑ ❊❋❴❍ ❏❊◗ ❍❑ ❯ ❍❑ ❱❲❳ ❉❍❑ ❏ ❱❊❋❏ ❋❊●❚❨❍❑ ❩❍❏ ❘❍❨ ❬❭❨❍ ❉ ❍❑● ◗❑❯❙

●❚ ❍❑❨❍❋❍❑❘❍❍● ❍P❍❖❪

❍❳ ❱❭■❚ ■❚ P❚ ❏◗❚ ●❚❨❍■ ◆◗P❍❑ ❝ ◗❑ ❚ ❛❞❫ ❫❙ ❡ ◗❋❋ ❊❑❨ ❋❍❨❚❭ ❱❲❳ ❉❍❑ ❏ ❱❊❋ ❏❋❊●❚❨❍❑

❩❍❏ ❘❍❨ ▼ ❊❑ ❯ ❍P❍▼❚ ❏❊❑❍❚ ❏ ❍❑ ■❊◆❊■ ❍❋ ❛❞ ❙❢ % ❴❚ ❏❍ ●❚◆❍❑ ●❚❑ ❯ ❏❍❑ ● ❊❑❯❍❑ ❡ ◗❋❋ ❊❑❨❋ ❍❨❚❭❱❲❳❉❍❑ ❏❱❊❋❏ ❋❊●❚❨❍❑❩❍❏ ❘❍❨◆ ◗ P❍❑❝ ◗❑ ❚ ❛❞❫❞❳

◆❳ ❱❭■❚ ■❚ P❊❵❊❋❍❯❊◆◗P❍❑ ❝ ◗❑ ❚ ❛❞❫❫❙ ● ❊◆❨ ❋ ❍❨❚❭ ❱❲❳❉ ❍❑❏❱❊❋❏ ❋❊●❚❨❍❑ ❩❍❏ ❘❍❨

❥❦ ❧♠ ♥♦ ♥♦ ♣qr♦ s♦r ♣♥ t ✉✈ ♣✇ ① ✉✇♦ ② ③④ ④⑤ r♠ r ♣✈ ♣♥ ♥⑥r ♥ r ✉⑦✇♠s⑥⑦ ❧ ⑧❦ ⑨ ♣✇q

❧ ⑥⑦ q⑦⑥⑩♦r ♣✇ ❶♣q❷♣r ❸⑥✇❹♣✈♣❸♦ ❺⑥✇ ✉⑦ ✉✇ ♣✇ ♥ ⑥t ⑥♥ ♣⑦ ②⑤④ % ❻♦ q♣ ⑩♦t♣✇⑩♦✇❹q ♣✇ ⑩⑥✇❹♣✇ r♠r ♣✈ ♣♥♥ ⑥r ♥ r ✉⑦✇ ♠ s ⑥⑦ ❧ ⑧❦ ⑨ ♣✇q ❧ ⑥⑦ q⑦ ⑥⑩♦r ♣✇ ❶♣q❷♣r

t ✉✈ ♣✇① ✉✇♦②③④ ③❦

⑩❦ ❧♠ ♥♦ ♥♦ ❺⑦♠ ❼♦r ♣t ♦✈♦r ♣♥ t ✉✈ ♣✇ ① ✉✇ ♦ ②③④ ④⑤ ⑦ ⑥r ✉⑦ ✇ ♠✇ ♣♥ ♥ ⑥r ♥ ❧ ⑧❦ ⑨♣✇ q

❧ ⑥⑦ q⑦⑥⑩♦r ♣✇ ❶♣q❷♣r ❸⑥✇❹♣✈ ♣❸♦ q⑥✇♣♦ q♣✇ ♥ ⑥t ⑥♥ ♣⑦ ③⑤③ ③③ ③❽ % ❻♦ q♣ ⑩♦t♣✇⑩♦✇❹q ♣✇⑩⑥✇❹♣✇⑦ ⑥r ✉⑦ ✇♠✇♣♥ ♥ ⑥r ♥❧ ⑧❦⑨♣✇ q❧ ⑥⑦q⑦ ⑥⑩♦r ♣✇❶♣q❷♣rt✉✈ ♣✇

① ✉✇ ♦② ③ ④③ ❦

❾❿➀ ➁a➂a➃

⑨⑥⑦⑩♣♥♣⑦q♣✇ ❺⑥✇❹♣❸♣r ♣✇ ⑩♣✇ ♣✇ ♣✈♦ ♥♦ ♥ ❺⑥✇✉✈♦ ♥ ⑤ ❸♣q ♣ ❺⑥✇✉✈♦ ♥ ⑩♣❺♣r

❸⑥❸t⑥⑦♦ q♣✇ t ⑥t⑥⑦ ♣❺♣ ♥♣⑦♣✇ ❷♣✇❹ ⑩♦➄♣⑦ ♣❺q♣✇ ⑩♣❺♣r ❸⑥✇❻♣⑩♦ ❸♣♥ ✉ q♣✇ ❷♣✇❹

t⑥⑦❸♣✇❼♣♣r t♣❹♦ ❺⑥✇♦✇❹q♣r♣✇ q♦✇ ⑥⑦❻♣ q ⑥✉♣✇❹♣✇ ❧ ⑧❦ ⑨♣✇ q ❧ ⑥⑦ q⑦⑥⑩♦r ♣✇ ❶♣q❷♣r⑤

⑩♦ ♣✇r ♣⑦ ♣✇❷♣♣⑩♣✈ ♣➄➅

♣❦ ➆❹♣⑦ ❺♠♥♦ ♥♦ ✈♦ q ✉♦⑩♦r♣♥ ⑩♣❺♣r ⑩♦r♦✇❹q♣r q♣✇ ⑤ ❸♣q ♣ ♥ ⑥t♦ ♥ ♣ ❸✉✇❹q♦✇ ➄♣⑦ ✉♥

❸⑥❸♦✇♦❸♣✈♦ ♥♦⑦r ⑥⑦➄♣⑩♣❺➄✉r ♣✇❹➇➄✉r ♣✇❹ ❺⑥⑦✉♥ ♣➄♣♣✇ ⑤♥⑥➄♦✇❹ ❹♣❸⑥✇❹✉⑦ ♣✇❹♦

q⑥➈♣❻♦t♣✇ ❷♣✇❹ ➄♣⑦ ✉♥♥ ⑥❹⑥⑦ ♣⑩♦❺⑥✇✉➄♦ ❦

t❦ ❧ ⑥⑦✈ ✉✇❷♣ ❺⑥✇ ♦✇❹q♣r ♣✇ ❺⑦♠❸♠♥♦ ♥⑥⑦ r ♣ q ✉♣✈♦r ♣♥ ❺⑥✈ ♣❷♣✇♣✇ ⑤ ♣❹♣⑦ ❺♣⑦ ♣

❺⑥✈ ♣✇❹❹♣✇❸⑥✇❻♣⑩♦♥ ⑥r♦ ♣r ⑥⑦➄♣⑩♣❺ ❺⑥⑦ ✉♥ ♣➄♣♣✇♥ ⑥➄♦✇❹ ❹♣✈ ♣s⑥⑦♣❹⑥❺✉✇ t♦ ♥ ♣

➋➓➜➓ ↔ ➎➏ ➑➠➛➔ ➐↔➓ ↕➐➞ ➓➞ ➐➒➓➏ ➛➎➏ ➑➑➣➏ ➓➓➏ ➓➞➞ ➎➔➡➓➞ ➞ ➎➔ ➝ ➎➜➑➎ ➜➓ ➒ ↔ ➓ ➣ ➛➣➏

➔ ➐➟➓ ➒➝➎➜ ➑➎➜➓ ➒➢➓➏ ➑➟➐↔ ➐↕➐➒ ➐➛➎➜➣➞ ➓ ➙➓➓➏➌

➟➌ ➤➎➜ ➣➞ ➓ ➙➓➓➏ ➙➓➜ ➣➞ ➔➎➜ ➣➞ ↔➎➏➐➏➑ ➒➓➔ ➒➓➏ →➣↔ ↕➓ ➙ ➛➎➏➟ ➓ ➛➓➔➓➏ ➣➞ ➓ ➙➓ ➓➑ ➓➜

➛➜➠➥ ➐➔➓➝➐↕➐➔➓➞ ➛➎➜ ➣➞ ➓ ➙➓➓➏ ➏ ➓ ➐➒➦ ➟ ➎➏ ➑➓➏ ➋➓➜➓ ↔ ➎➏➑ ➎ ↕➣➓➜ ➒➓➏ ➛➜➠➟ ➣ ➒ ➓➔➓ ➣

→➓➞➓ ➝➓➜ ➣ ➢➓➏➑ ↔➎↔➐↕➐➒ ➐ ➒ ➣➓ ↕➐➔➓➞➝➓ ➐➒ ➦➓➑➓ ➜ ➔ ➐➟ ➓ ➒ ➒➓ ↕➓ ➙➝ ➎➜➞ ➓ ➐➏➑ ➟➎➏ ➑ ➓➏

➸➫➺➫ ➸➺

.

➻➫ ➨ ➯➸➲ ➳➯ ➳➲➺I

➧➫➨ ➳➫ ➯➼➫➧➯➽ ➧➫ ➻➫ ➨➺➭➨➵

➾➚ ➪➶ ➹➚ ➘ ➴➷ ➹➬➚➮ ➹➚ ➱✃➷➱

❐❒❮❰Ï Ð❮ ÑÏÑÒÏ ÐÓ ÔÓ ÔÑÏÕ❒ Ö❮ ×❮ ÕÖ❮ ÒÏ ÖØ❮ Ù❮ Ò

❐❮×❮ÓÓ ÔÑ ÔÓÚÏ Õ❰ ÔÑ❰❮ ÑÛÜÝ

ÞÙ ßÛÙ❮ÓÜÒÏ à❒á❮Ñ❮❰ ÔÓ ÔÑ

â ×ÔÕã

ä åá åã åÑà Õ❒Ð ❮ÞÙ❮Ò❮Ó❮ æ❮Ó❮àÕ❮ Ñ

ä çá ãèÝ èé êé Ýê

➸➳➽ ➵ ➳➫ ëì➧ ➭➺

I

ë➫➨➫➩➲ë ➲➨í➫ ➯➭ î➧➫ì ➲➯➽ ➨➽ ë

I

➭➨

I

ï➲ ➳ìI

➧➫ì ➯➽ ë➸➭➧ ➲➳I

➨➺➽ ➨ ➲ìI

➫➻➫➨➺➭➨ ➵

þ☞✌ ✁✍✎ ✍✏ ✑✏✎✑

K✒✓ÿ✔ ✁✌ þ✕✎

✂✓ÿ ÿ✡ ✁J✓✖✗ÿ ✘✙ ✔✎ ✄✚✍✛✜✢ÿ✣ÿ✞ÿ✄✤ÿ✠✝✜✗✝ ÿ✠ÿ✥ ✚✄☎✚✄✦✜✢ÿ✄☎✙✄✦

✂✦ÿ ÿ ✁ I✔ ✓ÿ

✧✒✓✘ ✁✏✑★✍✑✛✩✎ ✍✪ ✫✪

✬✚✣✝ ✁✌✒ ✣ÿ✥ÿ☎ ÿ✄ ✒ ✣ ✙ÿ✡✞✚ ✝✞✜ ✒✄✙✓✝✔✄✚✭✒✓✜ ✒✄☎✒✄✦ÿ✠✞ÿ✄ ✙✔✝✞

✌✚✡✚ ✁ Jÿ☎ ✝✓ÿ✆✮ÿ✄✦✡✒✠✣ÿ✝✞☎ÿ✠✝✮ ÿ✄✦✡✒✠✣ÿ✝✞

✟✒✄☎✝☎ ✝✞ ÿ✄

✎✖ ✧✗✯ ✆ÿ✠ ÿ✰ÿ✄✝✡ ÿ ✎ ✱✱✪✕ ✎✱✱✫

✍✖ ✤D þ✒✦ ✒✠✝✪✌ÿ✡ ÿ✠ÿ ✎ ✱✱✫✕✍✏✏✍

✛✖ ✤✌✟ þ✒✦✒✠✝✍✌ ÿ✡ ÿ✠ÿ ✍✏✏✍✕✍✏✏★

✪ ✖ ✤✌✂þ✒✦✒✠✝✪✧ÿ✔✝✞ ÿ✓ÿ✮ ÿ ✍✏✏★✕✍✏✏✑

★✖ ✲þIK✳ ✌ ✍✏✏✑✕✔✒✞ÿ✠ ÿ✄✦

✟✒✄✦ÿ✓ÿ ÿ✄✳✠✦ÿ✄✝✔ÿ✔✝

✎✖ E✞✔✡✠ ÿ✞✙✓✝✞✙✓✒✠ J✙✠ ✄ÿ✓✝✔✡✝✞✤✌ ✂ ✍✏✏✫✕✍✏✏✑ ✍✖ E✞✔✡✠ ÿ✞✙✓✝✞✙✓✒✠ E✄✦✓✝✔✆✴✓✙ ✣✤✌ ✂ ✍✏✏✫✕✍✏✏✑ ✛✖ E✞✔✡✠ ÿ✞✙✓✝✞✙✓✒✠☛✒ ÿ✵ÿ✌✒✔✵✝☎✤✌✂ ✍✏✏★✕✍✏✏✑ ✪ ✖ ✬✝ ✘✙✄ÿ✄✌ÿ✆ÿ✔✝✔✰ÿ✌ ÿ✄ÿ✵✒ ✒✄ ✍✏✏ ✱✕✍✏✎ ✏