Cooperatives are business entities whose member persons or legal entities who have based cooperative activities based on the principle of cooperation as well as a popular economic movement which is based on the principle of kinship. To be able to act as a formidable business entity, independent, co-operatives through the provision of business credit system must be able to improve the effectiveness of lending and try my best to reduce the risk of credit failure. Procedures for granting loans to members will greatly affect the growth of developing businesses run by a cooperative.

The method used in this research is descriptive analysis method is a method that aims to create a description / picture of the company in a systematic, factual, accurate, regarding the properties and phenomena are investigated. Ultimately this method is used to find solution to the problem under study.

The results showed that visible in the credit granting procedures there are several steps that must be done, ie: loan application, credit investigation and analysis, and decision on a credit application. It is expected in the credit granting procedures performed by a commercial unit in Bandung City Government Employees Cooperative can reduce errors in the provision of credit that are not in accordance with existing procedures.

Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi yang melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Untuk mampu berperan sebagai badan usaha yang tangguh dan mandiri, koperasi melalui usaha pemberian kreditnya harus mampu meningkatkan efektivitas sistem pemberian kredit dan berusaha sebaik mungkin mengurangi risiko kegagalan kredit. Prosedur pemberian kredit kepada anggota akan sangat berpengaruh terhadap tumbuh-kembangnya usaha yang dijalankan oleh sebuah koperasi.

Metode yang digunakan dalam penelitian ini yaitu metode analisis deskriptif yaitu metode yang bertujuan untuk membuat deskripsi/gambaran perusahaan secara sistematis, faktual, akurat, mengenai sifat-sifat dan fenomena yang diselidiki. Pada akhirnya metode ini digunakan untuk mencari pemecahan atas masalah yang diteliti.

Hasil penelitian menunjukan bahwa terlihat dalam prosedur pemberian kredit terdapat beberapa tahapan yang harus dilakukan, yaitu: permohonan kredit, penyidikan dan analisis kredit, dan keputusan atas permohonan kredit. Dengan demikian diharapkan dalam prosedur pemberian kredit yang dilakukan oleh unit niaga di Koperasi Pegawai Pemerintah Kota Bandung (KPKB) dapat mengurangi kesalahan dalam pemberian kredit yang tidak sesuai dengan prosedur yang ada.

1 1.1 Latar Belakang Penelitian

Manusia hidup diatas dunia dan mengisinya dengan melakukan berbagai aktivitas yang pada dasarnya bertujuan untuk memenuhi kebutuhan hidupnya, baik itu berupa kebutuhan berwujud benda atau meteril (makanan, pakaian, perumahan,

dan barang berharga), maupun yang bersifat non-materil (status sosial, pernikahan, anak dan penghargaan). Manusia dalam memenuhi kebutuhannya tersebut melakukan

pekerjaan sendiri dan atau untuk orang lain yang berorientasi pada penghasilan yang diterimanya dalam bentuk keuntungan, upah atau gaji. Semua aktivitas memenuhi kebutuhan manusia diatas, dilandasi dengan prinsip ekonomi yang menghasilkan

uang sesuai dengan pengorbanan yang dilakukan terhadap usaha tersebut, sehingga kegiatan ekonomi untuk mengkonsumsi barang dan jasa sebagai proses berikutnya

dari kegiatan ini dapat terlaksana.

Bekerja untuk memenuhi kebutuhan, mutlak dilakukan manusia. Salah

satunya adalah dengan menjadi Pegawai Negeri Sipil (PNS), yang mengabdi dalam kurun waktu tertentu untuk kepentingan negara dan masyarakat. Dari kegiatan itu, didapat gaji sebagai penghargaan atas pengabdiannya, sesuai dengan isi Pasal 7 ayat

yaitu sebagai Pegawai Negeri berhak memperoleh gaji yang adil dan layak sesuai dengan beban pekerjaan dan tanggung jawabnya. Lebih lanjut dalam ayat (2)

dikemukakan bahwa gaji yang diterima oleh Pegawai Negeri harus mampu memacu produktivitas dan menjamin kesejahteraannya. Selain itu, seperti yang tertuang dalam

dalam Pasal 32 ayat (1) sampai (6), pemerintah juga melakukan berbagai usaha kesejahteraan penunjang seperti:

1. Program pensiun dan tabungan hari tua,

2. Asuransi kesehatan, 3. Tabungan perumahan dan

4. Asuransi pendidikan bagi putra-putri PNS

Selain usaha-usaha memajukan kesejahteraan yang dilakukan oleh pemerintah diatas, terdapat pula cara dan upaya lain yang datang dari PNS itu sendiri, antara lain

dengan mendirikan koperasi sebagai suatu usaha bersama yang bertujuan untuk meningkatkan kesejahteraan para anggotanya yang dilandasi asas kekeluargaan.

Semangat ini bersumber dari UUD 1945 Pasal 33 ayat (1) yang menyatakan bahwa perekonomian disusun sebagai usaha bersama atas dasar asas kekeluargaan.

Pada dasarnya rakyat Indonesia memang bukan “homo ekonomikus” melainkan lebih bersifat “homo societas”, lebih mementingkan hubungan antar

manusia ketimbang kepentingan materi/ekonomi (Jawa: Tuna sathak bathi sanak),

contoh : membangun rumah penduduk dengan sistim gotong-royong (sambatan). Akibatnya di dalam sistem ekonomi liberal orang asli Indonesia menjadi

yang menguasai sumber kesejahteraan ekonomi sehingga sampai kapanpun rakyat Indonesia tidak akan mengenyam kesejahteraan.

Oleh karena itu sistem ekonomi yang cocok bagi masyarakat Indonesia adalah sistem ekonomi tertutup yang bersifat kekeluargaan atau ekonomi rumah tangga,

yaitu bangun koperasi yang menguasai seluruh proses ekonomi dari hulu hingga hilir, dari anggota, oleh anggota dan untuk anggota, sebagaimana dimaksud oleh Pasal 33 ayat (1) UUD 1945 beserta penjelasannya.

Dengan demikian maka koperasi betul-betul menguasai sumber kesejahteraan/rejeki dari sistem ekonomi itu dan dapat mendistribusikannya secara

adil dan merata kepada seluruh anggotanya tanpa kecuali, tetapi sangat dipersyaratkan bahwa sistem pengeloaannya haruslah benar dan tertib tanpa kecurangan. (Hariyono : 2003)

Sebagaimana dalam UUD 1945, koperasi dimaksud untuk menjalankan peranan yang penting dalam perekonomian Indonesia. Demikian pula

Undang-undang Nomor 12 Tahun 1967 tentang pokok-pokok perkoperasian, dimaksud untuk menjadi landasan bagi pengembangan kopersasi dalam lingkungan kita masing-masing. Namun, harus diakui kenyataan yang menunjukan bahwa apa yang

dikehendaki oleh UUD 1945 belum terpenuhi.

Koperasi sejak kelahiranya disadari sebagai suatu upaya untuk menolong diri

tekadnya dengan menyatakan keharusan untuk kembali pada jati diri yang berupa nilai-nilai dan nilai etik serta prinsip-prinsip koperasi, sembari menyatakan diri

sebagai badan usaha dengan pengelolaan demoktratis dan pengawasan bersama atas keanggotaan yang terbuka dan sukarela. Menghadapi milenium baru dan globalisasi

kembali menegaskan pentingnya nilai etik yang harus dijunjung tinggi berupa: kejujuran, keterbukaan, tanggung jawab sosial dan kepedulian kepada pihak lain (honesty, openness, social responsibility and caring for others) (ICA,1995).

Runtuhnya rejim sosialis Blok-Timur dan kemajuan di bagian dunia lainnya seperti Afrika telah menjadikan gerakan koperasi dunia kini praktis sudah menjangkau

semua negara di dunia, sehingga telah menyatu secara utuh. Dan kini keyakinan tentang jalan koperasi itu telah menemukan bentuk gerakan global.

Koperasi Indonesia memang tidak tumbuh secemerlang sejarah koperasi di

Barat dan sebagian lain tidak berhasil ditumbuhkan dengan percepatan yang beriringan dengan kepentingan program pembangunan lainnya oleh Pemerintah.

Krisis ekonomi telah meninggalkan pelajaran baru, bahwa ketika Pemerintah tidak berdaya lagi dan tidak memungkinkan untuk mengembangkan intervensi melalui program yang dilewatkan koperasi justru terkuak kekuatan swadaya koperasi.

Di bawah arus rasionalisasi subsidi dan independensi perbankan ternyata koperasi mampu menyumbang sepertiga pasar kredit mikro di tanah air yang sangat

dibutuhkan masyarakat luas secara produktif dan kompetitif. Bahkan koperasi masih mampu menjangkau pelayanan kepada lebih dari 11 juta nasabah, jauh diatas

koperasi Indonesia yang kecil-kecil dan tidak bersatu dalam suatu sistem koperasi menjadikannya tidak terlihat perannya yang begitu nyata. Lingkungan keterbukaan

dan desentralisasi memberi tantangan dan kesempatan baru membangun kekuatan swadaya koperasi yang ada menuju koperasi yang sehat dan kokoh bersatu.

Dengan mengembalikan koperasi pada fungsinya (sebagai gerakan ekonomi) atas prinsip dan nilai dasarnya, koperasi akan semakin mampu menampilkan wajah yang sesungguhnya menuju keadaan "bersama dalam kesejahteraan" dan "sejahtera dalam kebersamaan”.

Sifat dan dinamika dunia usaha bersumber pada inisiatif dan kreatifitas dunia

usaha dan pelaku usahanya sendiri. Peran mekanis pasar di dalam kegiatan ekonomi meningkat pesat, sehingga kalangan dunia usaha dituntut berpacu untuk memperoleh tingkat kepuasan melalui peningkatan efisiensi dan peningkatan produktifitas. Untuk

mewujudkan semua tuntutan yang ada di atas, maka diperlukan suatu prinsip pengelolaan yang efektif dan efisien secara produktif terhadap semua bagian yang ada

disetiap bidang usaha, yang ditunjang oleh suatu tindakan pengendalian yang efektif, sehingga dapat mencegah timbulnya penyimpangan yang mengganggu terhadap kinerja pelaku ekonomi dalam bidang usahanya, yaitu dengan memberikan

kemudahan berupa pemberian kredit di koperasi.

Untuk mengetahui tingkat keberhasilan dalam pemberian kredit, tidak hanya

terletak pada keputusan penerimaan dan pengeluaran uang saja, melainkan juga terletak pada perkembangan perusahaan yang telah di bantu dengan kredit dan

Dalam mengidentifikasi kredit, pihak pemberi kredit (koperasi) perlu menentukan parameter yang akan digunakan dalam penilaian kelayakan calon anggota maupun

untuk mengevaluasi kemampuan membayar anggota yang sudah ada yaitu dengan menggunakan sistem penilaian kredit untuk sektor usaha kecil dan menengah.

Pengamatan terhadap profil debitur sangat diperlukan karena hal ini akan menjadi faktor lain yang dapat mendorong terjadinya kredit bermasalah. Pemantau yang sangat ketat dan rutin dapat menjadi sarana early warning system terhadap potensi resiko kredit.

Koperasi berusaha untuk dapat memenuhi dan mencukupi kebutuhan

sehari-hari anggotanya, salah satunya dengan memberikan kredit. Pemberian kredit merupakan suatu usaha koperasi yang paling cocok, maka koperasi perlu memberikan penilaian terhadap anggotanya tersebut mampu untuk mengembalikan kredit yang

telah diterimanya. Kredit adalah penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan pinjam-meminjam dengan pihak

lain dalam hal mana pihak peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan. Pemberian kredit tersebut diharapkan dapat dimanfaatkan anggotanya sehingga dapat memperbaiki dan

meningkatkan taraf hidup mereka. Pemberian kredit merupakan suatu bentuk usaha yang dilakukan oleh koperasi.

Kredit yang diberikan oleh koperasi harus memberikan manfaat bagi koperasinya sendiri dan anggotanya. Keberhasilan penyaluran kredit tidak terlepas

tersebut. Oleh karena itu, pengurus koperasi terutama bagian kredit ikut bertanggung jawab terhadap keberhasilan anggotanya dalam memanfaatkan kredit usaha sehingga

dapat disalurkan kepada anggota yang memerlukannya. Maka koperasi harus melakukan beberapa prosedur seperti pengajuan kredit, pengisian beberapa formulir,

dan wawancara sampai persetujuan oleh ketua dan bendahara atas pinjaman yang diajukan terhadap anggota yang akan melakukan kredit sehingga pinjamannya dapat dicairkan. Hal ini bukan untuk mempersulit anggota melainkan dengan adanya

prosedur ini akan memberikan keamanan kredit anggota dalam memanfaatkan modal yang diberikan anggota tersebut, sedangkan untuk pengurus koperasi dapat mengelola

penyaluran kredit dengan baik, lancar dan tertib. Sebab pemberian kredit selain dapat menguntungkan koperasi juga dapat menimbulkan resiko apabila pihak pengurus koperasi tidak melakukan pengelolaan dengan baik dan resiko yang timbul akan

menghambat kelancaran kegiatan koperasi. Oleh karena itu, koperasi harus melakukan pelaksanaan sesuai dengan ketentuan prosedur yang berlaku.

Adapun masalah yang terjadi dalam prosedur pemberian kredit pada Koperasi Pegawai Pemerintah Kota Bandung yaitu adanya pemberian kredit yang tidak sesuai dengan prosedur. Ketika anggota ingin mengajukan pinjaman kredit lagi kepada

Koperasi Pegawai Pemerintah Kota Bandung padahal anggota tersebut masih memiliki cicilan angsuran pinjaman atau kredit sebelumnya yang belum selesai

dibayar. Namun dilihat dari pengalokasiannya, kredit tersebut digunakan oleh anggota untuk hal-hal yang sangat penting, seperti biaya rumah sakit, pendidikan

dilema untuk memberikan pinjaman tersebut, karena dari segi sistemnya anggota tidak boleh menerima angsuran baru, tetapi dilihat dari segi alokasinya anggota

tersebut berhak untuk mendapatkan angsuran, karena angsuran tersebut dialokasikan untuk kebutuhan yang sangat penting, bukan untuk hura-hura. Pada bulan Januari

sampai dengan bulan Juni tahun 2011, jumlah anggota yang memperoleh pinjaman kredit barang sebanyak 337 anggota. Dari 337 anggota tersebut, hampir 50% anggota yang masih mempunyai angsuran diberikan pinjaman. Selain itu dalam pencairan

dana dalam jumlah besar mengalami keterlambatan/lama sebab pengurus harus menunggu sampai dana kas tercukupi untuk memenuhi pinjaman tersebut.

(Sumber: Wawancara dengan pegawai bagian Unit Niaga di Koperasi Pegawai Pemerintah Kota Bandung)

Berdasarkan latar belakang masalah di atas, maka penulis berkeinginan untuk

menyusun Tugas Akhir dengan judul “Tinjauan Atas Prosedur Pemberian Kredit Pada Unit Niaga di Koperasi Pegawai Pemerintah Kota Bandung (KPKB)”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, penulis mengidentifikasikan

1. Masalah yang terjadi dalam pemberian kredit pada unit niaga di Koperasi Pegawai Pemerintah Kota Bandung (KPKB) yaitu adanya pemberian kredit

yang tidak sesuai dengan prosedur.

2. Lamanya pencairan dana di dalam pemberian kredit di Koperasi Pemerintah

Kota Bandung (KPKB).

1.2.2 Rumusan Masalah

1. Bagaimana prosedur pemberian kredit pada unit niaga di Koperasi Pegawai

Pemerintah Kota Bandung?

2. Kendala apa saja yang dihadapi dalam pemberian kredit pada unit niaga di Koperasi Pegawai Pemerintah Kota Bandung?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penulisan dalam melaksanakan penelitian ini adalah dalam prosedur

pemberian kredit pada unit niaga di Koperasi Pegawai Pemerintah Kota Bandung membutuhkan ketelitian dalam pelaksanaannya. Sehingga membutuhkan mekanisme

yang terjadi dalam prosedur pemberian di Koperasi Pegawai Pemerintah Kota Bandung yang sesuai dan tepat untuk mencapai secara transparan, cepat, tepat dan akuntabel. Demi mencapai sasaran tersebut, maka maksud dari penelitian ini adalah

Pemerintah Kota Bandung. Selain itu untuk mengumpulkan data dan informasi yang sesuai topik yang penulis bahas.

1.3.2 Tujuan Penelitian

Sedangkan tujuan penulisan yang ingin dicapai dari hasil penelitian ini adalah:

1. Untuk mengetahui prosedur pemberian kredit pada unit niaga di Koperasi Pegawai Pemerintah Kota Bandung (KPKB).

2. Untuk mengetahui apa saja kendala yang dihadapi dalam prosedur pemberian kredit di Koperasi Pegawai Pemerintah Korta Bandung (KPKB).

1.4 Kegunaan Penelitian

Pada dasarnya penelitian ini dilakukan oleh penulis dalam rangka

membandingkan teori yang telah dipelajari dalam perkuliahan dengan praktek, tentang prosedur pemberian kredit. Selain itu, penulis mengharapkan bahwa

1.4.1 Kegunaan Praktis

Adapun kegunaan praktis dari penelitian ini adalah sebagai berikut:

1. Perusahaan

Hasil penelitian ini diharapkan dapat dijadikan sebagai sumbangan pemikiran

berupa informasi untuk melakukan koreksi serta bahan pertimbangan dalam masalah yang berhubungan dengan prosedur pemberian kredit.

1.4.2 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini adalah sebagai berikut: 1. Penulis

Penelitian ini berguna bagi penulis untuk menambah wawasan bagaimana

menjadi anggota koperasi, mengetahui prosedur pemberian kredit pada Koperasi Pegawai Pemerintah Kota Bandung, serta penulis dapat memperoleh

pengalaman di dunia kerja sebagai studi banding dari apa yang di dapat selama perkuliahan dengan penelitian ini.

2. Bagi Pihak Lain

Sebagai sebagai bahan acuan dan bahan referensi khususnya untuk mengkaji masalah-masalah yang berkaitan dengan masalah yang diangkat dalam

1.5 Lokasi dan Waktu Penelitian

Peneliti melakukan penelitian di Koperasi Pegawai Pemerintah Kota Bandung

Jl. Wastukencana No. 05 Bandung 40117. Telepon (022) 4206476,, Fax : (022) 4224036, e-mail : kpkb-bandung@bdg.centrin.net.id. Penelitian dilaksanakan pada

bulan Maret sampai dengan bulan Juni 2011.

13 2.1 Kajian Pustaka

2.1.1 Koperasi

Pada hakekatnya koperasi merupakan suatu lembaga ekonomi yang sangat diperlukan dan penting untuk dipertahankan, koperasi merupakan suatu alat bagi

orang-orang yang ingin meningkatkan taraf hidupnya. Dasar kegiatan koperasi adalah kerjasama yang dianggap suatu cara untuk memecahkan berbagai masalah atau

persoalan ang mereka hadapi masing-masing.

2.1.1.1Pengertian Koperasi

Koperasi lahir pada permulaan abad ke-19, sebagai reaksi terhadap sistem

liberialisme ekonomi, yang pada waktu itu segolongan kecil pemilik-pemilik modal menguasai kehidupan masyarakat.

Koperasi berasal dari kata co dan operation yang mengandung arti bekerja sama untuk mencapai tujuan.

Pengertian koperasi menurut pasal 1 Undang-Undang No.25 Tahun 1992

tentang perkoperasian:

"Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus

Sedangkan pengertian koperasi menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.27 tahun 1999:

“Koperasi adalah badan usaha yang mengorganisir pemanfaatan dan pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip-prinsip koperasi dan kaidah-kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat daerah kerja pada umumnya, dengan demikian koperasi merupakan gerakan ekonomi rakyat dan soko guru perekonomian nasional”.

Menurut ketetapan MPR bahwa:

“Koperasi adalah salah satu wadah untuk membina kemampuan usaha golongan ekonomi lemah”.

Dari pengertian-pengertian tersebut koperasi merupakan organisasi ekonomi,

tindakan ekonomi dalam koperasi antara lain dalam bentuk usaha untuk meningkatkan usaha koperasi itu sendiri. Dengan demikian sebagai organisasi ekonomi, koperasi melakukan kegiatan ekonomi melalui unit-unit usaha yang

diadakannya dengan tujuan untuk memenuhi kebutuhan anggota serta untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat pada umumnya,

sehingga kesejahteraan yang merata bagi masyarakat Indonesia yang kita cita-citakan dapat terwujud.

Menurut pasal 3 Undang-Undang No. 25 Tahun 1992,

"Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-UndangDasar 1945".

Menyambut pengeseran tatanan ekonomi dunia yang terbuka dan bersaing

membangun tindakan bersama. Tindakan bersama tersebut terdiri dari tujuh garis perjuangan sebagai berikut :

Pertama, koperasi akan mampu berperan secara baik kepada masyarakat ketika koperasi secara benar berjalan sesuai jati dirinya sebagai suatu organisasi otonom,

lembaga yang diawasi anggotanya dan bila mereka tetap berpegang pada nilai dan prinsip koperasi;

Kedua, potensi koperasi dapat diwujudkan semaksimal mungkin hanya bila kekhususan koperasi dihormati dalam peraturan perundangan;

Ketiga, koperasi dapat mencapai tujuannya bila mereka diakui keberadaannya dan aktifitasnya;

Keempat, koperasi dapat hidup seperti layaknya perusahaan lainnya bila terjadi "fair playing field";

Kelima, pemerintah harus memberikan aturan main yang jelas, tetapi koperasi dapat dan harus mengatur dirinya sendiri di dalam lingkungan mereka (self-regulation);

Keenam, koperasi adalah milik anggota dimana saham adalah modal dasar, sehingga mereka harus mengembangkan sumberdayanya dengan tidak mengancam identitas dan jatidirinya, dan;

Ketujuh, bantuan pengembangan dapat berarti penting bagi pertumbuhan koperasi, namun akan lebih efektif bila dipandang sebagai kemitraan dengan menjunjung tinggi

2.1.1.2Jenis-jenis Koperasi

Menurut ketentuan Pasal 16 UU No.25 Tahun 1992 (2005:56) Koperasi

secara umum dapat dikelompokan menjadi koperasi konsumen, koperasi produsen dan koperasi kredit (jasa keuangan). Koperasi dapat pula dikelompokan berdasarkan

sektor usahanya yaitu:

Koperasi Simpan Pinjam

Koperasi Konsumen

Koperasi Produsen

Koperasi Pemasaran

Koperasi Jasa

Dengan uraian penjelasan diatas sebagai berikut:

a) Koperasi Simpan Pinjam

Koperasi Simpan Pinjam adalah koperasi yang bergerak di bidang simpanan

dan pinjaman. b) Koperasi Konsumen

Koperasi Konsumen adalah koperasi beranggotakan para konsumen dengan

menjalankan kegiatannya jual beli barang konsumsi. c) Koperasi Produsen

d) Koperasi Pemasaran

Koperasi Pemasaran adalah koperasi yang menjalankan kegiatan penjualan

produk/jasa koperasinya dan anggotanya. e) Koperasi Jasa

Koperasi Jasa adalah koperasi yang bergerak di bidang usaha jasa lainnya. Sedangkan koperasi menurut Ninik Widiyanti (2003:57) dapat digolongkan menjadi 5 (lima) golongan, yaitu:

Koperasi Konsumsi

Koperasi Kredit (simpan pinjam)

Koperasi Produksi

Koperasi Jasa

Koperasi Serba Usaha

Jadi kesimpulannya jenis-jenis koperasi dapat disimpulkan dari jenis usaha

dan fungsinya seperti simpan pinjam, konsumsi, jasa, produksi dan pemasaran atau serba usaha.

2.1.1.3Prinsip Koperasi

Prinsip-prinsip koperasi pada dasarnya bersifat tetap dan berlaku dimana saja dan kapan saja. Di Indonesia prinsip-prinsip yang berlaku adalah yang tercantum dalam Undang-undang No.25 Tahun 1992 Pasal 5 tentang Perkoperasian (2005:16),

yaitu:

a. Keanggotaan bersifat sukarela dan terbuka. b. Pengelolaan dilakukan secara demokratis.

c. Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil sebanding dengan besarnya jasa usaha masung-masing anggota (andil anggota tersebut dalam

koperasi).

d. Pemberian balas jasa yang terbatas terhadap modal. e. Kemandirian.

2) Dalam mengembangkan koperasi, maka koperasi melaksanakan pula prinsip koperasi sebagai berikut:

a. Pendidikan perkoperasian. b. Kerjasam antar koperasi.

Sedangkan menurut International Cooperative Alliance (ICA) tahun 1995 adalah sebagai berikut:

a. Prinsip ke-1 Keanggotaan Sukarela dan Terbuka.

b. Prinsip ke-2 Pengendalian oleh anggota secara demokratis. c. Prinsip ke-3 Partisipasi Ekonomi Anggota.

d. Prinsip ke-4 Otonomi dan Kebebasan.

e. Prinsip ke-5 Pendidikan, Pelatihan dan Informasi. f. Prinsip ke-6 Kerjasama di antara Koperasi.

Yang dijelaskan dalam uraian dibawah ini:

a. Prinsip ke-1 Keanggotaan Sukarela dan Terbuka.

Koperasi adalah perkumpulan sukarela, terbuka bagi semua orang yang mampu menggunakan jasa-jasanya dan bersedia menerima tanggung jawab

anggotanya tanpa membedakan jenis kelamin, sosial, ras, politik, atau agama. b. Prinsip ke-2 Pengendalian oleh anggota secara demokratis.

Koperasi adalah organisasi demokratis yang diawasi oleh para anggota yang

secara aktif menetapkan kebijakan dan mengambil keputusan. Pria dan wanita yang dipilih sebagai wakil anggota bertanggung jawab kepada rapat anggota.

Dalam koperasi primer anggota mempunyai hak suara yang sama (satu anggota, satu suara) dan koperasi pada tingkatan lain juga diatur secara demokratis.

c. Prinsip ke-3 Partisipasi Ekonomi Anggota.

Para anggota memberikan kontribusi (modal) secara adil dan

mengendalikannya secara demokratis (modal tersebut). Setidak-tidaknya sebagian dari modal itu adalah milik bersama koperasi.

d. Prinsip ke-4 Otonomi dan Kebebasan.

Koperasi adalah organisasi otonom, menolong diri sendiri serta diawasi oleh para anggotanya. Apabila koperasi mengadakan perjanjian dengan organisasi

lain, termasuk pemerintah atau memupuk modal dari sumber-sumber luar, koperasi melakukannya berdasarkan persyaratan yang menjamin pengawasan

e. Prinsip ke-5 Pendidikan, Pelatihan dan Informasi.

Koperasi memberikan pendidikan dan pelatihan kepada anggotanya.

Wakil-wakil anggota yang dipilih oleh rapat anggota serta manager dan karyawan, agar mereka dapat melakukan tugasnya lebih efektif begi pengembangan

koperasinya. Mereka memberi penerangan kepada masyarakat umum, khususnya pemuda dan para pembentuk opini di masyarakat tentang hakikat perkoperasian dan manfaat koperasi.

f. Prinsip ke-6 Kerjasama di antara Koperasi.

Koperasi melayani para anggota secara efektif dan memperkuat gerakan

koperasi dengan cara kerjasama melalui organisasi gerakan koperasi local, nasional, regional, dan internasional.

g. Prinsip ke-7 Kepedulian terhadap komunitas.

Koperasi melakukan kegiatan untuk mengembangkan masyarakat sekitarnya secara berkelanjutan, melalui kebijakan-kebijakan yang diputuskan oleh rapat

anggota.

Setelah membandingkan antara prinsip-prinsip diatas dapat disimpulkan bahwa prinsip-prinsip koperasi sebagai berikut:

1. Prinsip kenggotaan bersifat sukarela dan terbuka. 2. Prinsip pengelolaan dilakukan secara demokratis.

4. Prinsip pemberian jasa yang terbatas pada modal. 5. Prinsip kemandirian.

6. Prinsip kerjasama antara koperasi.

2.1.1.4Fungsi dan Peran Koperasi

Menurut Undang-undang No.5 tahun 1992 tentang fungsi, peran dan prinsip

koperasi, diatur dalam Bab III Pasal 4 (2005:5) dijelaskan bahwa fungsi dan peran koperasi sebagai berikut:

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional,

yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi.

Sedangkan menurut M. Iskandar Soesilo (2008:43) peran dan fungsi koperasi sebagai berikut:

Fungsi koperasi antara lain adalah sebagai berikut:

b. Membangun sumber daya anggota dan masyarakat.

c. Mengembangkan potensi dan kemampuan ekonomi masyarakat.

d. Mengembangkan aspirasi ekonomi anggota dan masyarakat di lingkungan kegiatan koperasi.

e. Membuka peluang kepada anggotanya untuk mengaktualisasikan diri dalam bidang ekonomi secara optimal.

Peran koperasi antara lain adalah sebagai berikut:

a. Wadah peningkatan taraf hidup dan ketangguhan berdaya saing para anggota koperasi dan masyarakat di lingkungannya.

b. Bagian integral dari sistem ekonomi nasional. c. Pelaku strategis dalam sistem ekonomi rakyat.

d. Wadah pencerdasan anggota dan masyarakat di lingkungannya.

Jadi kesimpulannya, fungsi dan peran koperasi adalah mensejahterakan perekonomian angggotanya, mengembangkan potensi dan kemampuan anngotanya.

Membuka peluang kepada anggotanya untuk mengaktualisasikan diri dalam bidang ekonomi secara optimal serat berusaha untuk mewujudkan dan mengembangkan

2.1.1.5Landasan dan Tujuan Koperasi

Koperasi melandaskan kegiatannya berdasarkan Pancasila, Undang-undang

Dasar 1945, dan berdasarkan asas kekeluargaan dengan tujuan untuk mensejahterakan anggotanya.

Pada pasal (2) Undang-undang No.25 tahun 1992 (2006:20) tentang perkoperasian disebutkan bahwa:

“Koperasi berdasarkan Pancasila dan Undang-undang Dasar Tahun 1945 serta berdasarkan asas kekeluargaan”.

Sedangkan pasal (3) Undang-undang No.25 tahun 1992 (2006:35) tentang

tujuan koperasi Indonesia adalah sebagai berikut:

“Koperasi bertujuan untuk memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan ekonomi nasional dalam rangka memajukan masyarakat yang maju, adil dan makmur berdasarkan Pancasila dan Undang-undang Dasar 1945”.

Kinerja koperasi khususnya mengenai perhimpunan, koperasi harus bekerja berdasarkan ketentuan undang-undang umum mengenai organisasi usaha (perseorangan, persekutuan, dsb.) serta hukum dagang dan hukum pajak. Organisasi

koperasi yang khas dari suatu organisasi harus diketahui dengan menetapkan anggaran dasar yang khusus.

2.1.1.6Unit Usaha Niaga

Usaha niaga bertujuan untuk melayani kebutuhan anggota dengan menyediakan berbagai jenis barang yang dibutuhkan. Usaha niaga yang telah ada

peningkatan dengan menyediakan barang segala kebutuhan pokok dengan harga murah sama seperti harga barang di supermarket lainnya seperti barang konsumsi,

barang kelontongan dan barang elektronik serta barang kebutuhan lainnya yang diperlukan anggota. Keberadaan toko terus diusahakan perkembangannya dengan

mengadakan kerjasama dengan pihak yang mempunyai keterkaitan dengan unit usaha niaga.

2.1.2 Prosedur

Prosedur merupakan langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas, sehingga dapat tercapainya tujuan yang diharapkan secara efektif dan efisien, serta dapat dengan mudah menyelesaikan suatu masalah, secara

terperinci menurut jangka waktu yang telah ditentukan.

2.1.2.1Pengertian Prosedur

Pengertian prosedur menurut Azhar Susanto (2004;198) sebagai berikut: “Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara berulang -ulang dengan cara yang sama”.

Sedangkan pengertian prosedur menurut M. Nafarin (2004;9) adalah sebagai

brikut:

Sedangkan menurut Ardiyos (2004:73) menyatakan bahwa:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulang kali dan dilaksanakan secara seragam”.

Jadi prosedur adalah tata cara atau urutan yang saling berhubungan satu dengan yang lainnya yang dilakukan secara berulang-ulang dengan cara yang sama

untuk menjamin pelaksanaan kerja yang seragam.

2.1.2.2Karakteristik Prosedur

Karakteristik prosedur yang dikemukakan oleh Mulyadi (2001:6) menyatakan

bahwa terdapat beberapa karakteristik prosedur, diantaranya sebagai berikut: a. Prosedur penunjang tercapainya tujuan organisasi.

b. Prosedur mampu menciptakan adanya pengawasan-pengawasan yang baik dan

menggunakan biaya yang seminimal mungkin.

c. Prosedur menunjukan urutan-urutan yang logis dan sederhana.

d. Prosedur menunjukan adanya penetapan keputusan dan tanggung jawab. e. Prosedur menunjukan tidak adanya keterlambatan dan hambatan.

Jadi karaketristik prosedur dapat menunjang tercapainya tujuan, menciptakan

2.1.2.3Manfaat Prosedur

Selain karakteristik prosedur, Mulyadi (2001:6) juga menjelaskan mengenai

manfaat dari prosedur, diantaranya sebagai berikut:

a. Lebih memudahkan dalam menentukan langkah-langkah kegiatan di masa

yang akan datang.

b. Mengubah pekerjaan yang berulang-ulang menjadi rutin dan terbatas.

c. Adanya suatu petunjuk atau program kerja yang jelas dan ahrus dipatuhi oleh

seluruh pelaksana.

d. Membantu dalam usaha meningkatkan produktivitas kerja yang efektif dan

efisien.

e. Mencegah terjadinya penyimpangan dan memudahkan dalam pengawasan.

Jadi prosedur memiliki manfaat untuk mempermudah langkah-langkah

kegiatan, mengubah pekerjaan yang berulang-ulang menjadi rutin, menjadi petunjuk yang harus dipatuhi, membantu meningkatkan produktivitas kerja serta mencegah

terjadinya penyimpangan.

2.1.3 Kredit

Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan

memberikan kepercayaan kepada seseorang bahwa uang atau barang yang dipinjamkan pasti kembali.

2.1.3.1 Pengertian Kredit

Dimana definisi kredit menurut Kasmir (2007;102) adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian

bunga.

Menurut Undang-undang Perbankan No. 7 tahun 1992, kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dan pihak lain, yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau

pembagian hasil keuntungan.

Kredit yang didefinisikan oleh Malayu S.P Hasibuan (2007:87) adalah sebagai berikut :

“Jenis-jenis pinjaman yang harus dibayarkan bersama bunganya oleh peminjam

sesuai dengan perjanjian yang telah disepakati”.

Ada beberapa pengertian kredit secara universal menurut undang-undang Perbankan Indonesia, yaitu: "Penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank

setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan. "(Undang-undang Perbankan No. 14 / 1967)" Penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. "(Undang-undang Perbankan No. 7 / 1992)".

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga. "(Undang-undang Perbankan No. 10 / 1998) Selain itu bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan memberikan nilai ekonomi kepada seseorang atau badan usaha berlandaskan

kepercayaan saat itu, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah

disetujui antara kreditur dan debitur. Oleh karena itu, dasar pemikiran persetujuan pemberian kredit oleh suatu lembaga keuangan atau bank kepada seseorang atau badan usaha berlandaskan kepercayaan. Seseorang atau suatu badan atau lembaga

keuangan yang memberikan kredit percaya bahwa penerima kredit dimasa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan baik berupa barang,

2.1.3.2 Unsur-unsur Kredit

Kredit mempunyai unsur-unsur yang harus disepakati oleh pihak yang terlibat

dalam kredit tersebut, antara lain: a. Kepercayaan

Suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang atau jasa) akan benar-benar diterima kembali dimasa tertentu dimasa yang akan datang. Kepercayaan ini diberikan oleh koperasi, dimana

sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi

masa lalu dan sekarang terhadap nasabah pemohon kredit. b. Kesepakatan

Disamping unsur percaya didalam kredit juga mengandung unsur kesepakatan

antara pemberi kredit dengan penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan

kewajibannya. c. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

d. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko

semakin besar resikonya demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalai, maupun

oleh resiko yang tidak disengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

e. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga.

2.1.3.3Tujuan dan Fungsi Kredit

Tujuan pemberian kredit pada umumnya adalah mencari keuntungan berbentuk imbalan atau bagi hasil. Namun, tujuan utama pemberian kredit di Negara

kita adalah peningkatan kesejahteraan masyarakat. Tujuan pemberian kredit dapat dibedakan atas kepentingan pemerintah, masyarakat, dan dunia usaha.

Menurut Kasmir tujuan utama pemberian kredit adalah: 1. Memberi keuntungan

Yaitu memperoleh hasil laba dari kredit tersebut.

2. Membantu masalah nasabah

Membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun

dana untuk modal kerja. 3. Membantu pemerintah

Semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin

Fungsi kredit pada dasarnya adalah alat pemenuhan jasa pelayanan terhadap kebutuhan masyarakat dalam upaya mendorong dan memperlancar perdagangan

produksi dan jasa serta konsumsi, semua fungsi kredit tersebut pada akhirnya bertujuan untuk meningkatkan taraf hidup masyarakat dalam mencapai kemakmuran.

Berikut beberapa fungsi kredit, diantaranya: a) Meningkatkan daya guna barang b) Meningkatkan daya guna uang

c) Meningkatkan peredaran dan lalu lintas uang d) Menstabilkan moneter

e) Meningkatkan kegairahan berusaha f) Meratakan pendapatan

g) Memperluas hubungan internasional

2.1.3.4Jenis-jenis Kredit

Pengklasifikasian jenis-jenis kredit tersebut bermula dari klasifikasi yang dijalankan oleh perbankan dalam rangka mengontrol portofolio kredit secara efektif.

Menurut S.P Hasibuan (2007:88-90) jenis-jenis kredit dapat dilihat dari berbagai segi, antara lain:

a. Berdasarkan tujuan/kegunaan. b. Berdasarkan jangka waktu. c. Berdasarkan macamnya.

e. Berdasarkan agunan/jaminan. f. Berdasarkan golongan ekonomi.

g. Berdasarkan penarikan dan pelunasan.

Kredit itu tidak selalu berbentuk uang, tetapi juga dapat berbentuk barang

ataupun jasa. Kredit barang dapat terjadi antar pengusaha kepada pemakai. 1. Kredit barang antar pengusaha

Transaksi penjualan sering tidak dilakukan secara tunai. Perusahaan yang

bertindak sebagai penjual yang sudah mempercayai langganannya sebagai grosir atau pengecer, menjual barangnya secara kredit kepada pembelinya.

Oleh penjualnya, penjualan secara kredit itu disebut credit sales. Sedangkan oleh pembelinya disebut credit purchase.

Penjualan secara kredit itu mengikat pembelinya untuk membayar harga

barang-barang yang tercantum dalam faktur, di saat-saat yang ditentukan dalam perjanjian.

Tentang harga dari barang-barang pada transaksi tersebut, biasanya lebih tinggi daripada penjualan dengan tunai. Namun, dengan demikian harga yang telah ditetapkan oleh penjual kepada pembeli (yang juga pengusaha) masih

lebih rendah daripada harga eceran yang berlaku di pasaran. 2. Kredit barang kepada pemakai

Kredit barang dilakukan pengusaha baik badan maupun perorangan diberikan kepada pengusaha atau perorangan. Kebiasaan demikian sudah biasa oleh

2.1.3.5 Prosedur Pemberian Kredit

Sebelum debitur memperoleh kredit, terlebih dahulu harus melalui

tahapan-tahapan penilaian mulai dari pengajuan proposal kredit dan dokumen-dokumen yang diperlukan, pemeriksaan keaslian dokumen, analisis kredit sampai dengan kredit

dikucurkan. Tahapan-tahapan dalam memberikan kredit ini kita kenal prosedur pemberian kredit. Tujuan prosedur pemberian kredit adalah untuk memastikan kelayakan suatu kredit, diterima atau ditolak. Dalam menentukan kelayakan suatu

kredit maka dalam setiap tahap selalu dilakukan penilaian yang mendalam. Apabila dalam penilaian mungkin ada kekurangan, maka pihak pemberi kredit dapat meminta

kembali kepada anggota atau bahkan langsung ditolak.

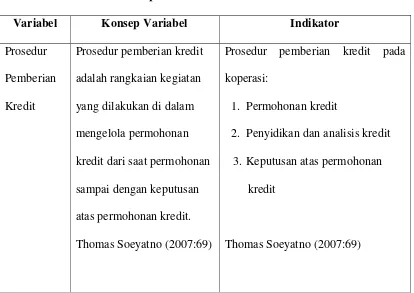

Menurut Thomas Soeyatno (2007:69) prosedur pemberian kredit terdiri dari beberapa tahapan, yaitu:

a. Permohonan kredit

b. Penyidikan dan analisis kredit.

c. Keputusan atas permohonan kredit. Yang dapat diuraikan sebagai berikut: a. Permohonan kredit

Permohonan fasilitas kredit mencakup: 1. Permohonan pengajuan kredit.

2. Permohonan tambahan suatu kredit yang sedang berjalan.

3. Permohonan perpanjangan/pembaruan masa laku kredit yang telah berakhir

4. Permohonan-permohonan lainnya untuk perubahan syarat-syarat fasilitas kredit yang sedang berjalan, antara lain penukaran jaminan,

perubahan/pengunduran jadwal angsuran dan lain sebagainya. Setiap berkas permohonan kredit dari nasabah terdiri dari:

1. Surat-surat permohonan nasabah yang ditandatangani secara lengkap dan sah. 2. Daftar isian yang disediakan oleh bank yang secara sebenarnya dan lengkap

diisi oleh nasabah.

3. Daftar lampiran lainnya yang diperlukan menurut jenis fasilitas kredit. Setiap surat permohonan kredit yang diterima harus dicatat dalan register khusus

yang disediakan.

b. Penyidikan dan Analisis Kredit

Yang dimaksud dengan penyidikan (investigasi) kredit adalah pekerjaan yang

meliputi:

1. Wawancara dengan pemohon kredit atau debitur.

2. Pengumpulan data yang berhubungan dengan permohonan kredit yang diajukan nasabah, baik data intern bank maupun data ekstern. Dalam hal ini termasuk informasi antar bank dan pemeriksaan pada daftar hitam dan

daftar-daftar kredit macet.

3. Pemeriksaan/penyidikan atas kebenaran dan kewajiban mengenai hal-hal yang

dikemukakan nasabah dan informasi lainnyayang diperoleh.

4. Penyusunan laporan seperlunya mengenai hasil penyidikan yang telah

Analis kredit adalah pekerjaan yang meliputi:

1. Mempersiapkan pekerjaan-pekerjaan penguraian dari berbagai aspek, baik

keuangan maupun non-keuangan untuk mengetahui kemungkinan dapat/tidak dapat mempertimbangkan suatu permohonan kredit.

2. Menyusun laporan analisis yang diperlukan, yang berisi penguraian kesimpulan serta penyajian alternatif-alternatif sebagai bahan pertimbangan untuk pengambilan keputusan pimpinan dari permohonan kredit nasabah.

Bank perlu mengadakan penelitian yang semestinya atas kewajaran dari data dan informasi yang diterima dari nasabah sebelum mengadakan

analisis-analisis yang ditentukan. Hal ini untuk mencegah kesimpulan yang kurang tepat serta memperlambat pengambilan keputusan.

c. Keputusan Atas Permohonan Kredit

Dalam hal ini yang dimaksud dengan keputusan adalah setiap tindakan pejabat yang berdasarkan wewenangnya berhak mengambil keputusan berupa

menolak, menyetujui dan atau mengusulkan permohonan fasilitas kredit kepada pejabat yang lebih tinggi.

Setiap keputusan permohonan kredit, harus memperhatikan penilaian

syarat-syarat umum yang pada dasarnya tercantum dalam laporan pemeriksaan kredit dan analisis kredit. Bahan pertimbangan atau informasi-informasi lainnya yang diperoleh

Adapun prosedur pemberian kredit oleh badan hukum sebagai berikut: a. Pengajuan proposal

b. Penyelidikan berkas pinjaman c. Penilaian kelayakan kredit

d. Wawancara pertama e. Peninjauan ke lokasi f. Wawancara kedua

g. Keputusan kredit

h. Penandatanganan akad kredit/perjanjian lainnya

i. Realisasi kredit

2.2 Kerangka Pemikiran

Menurut hasil kongres International Cooperative Alliance (ICA) di Manchester, Inggris tanggal 23 September 1995 adalah sebagai berikut:

“Koperasi adalah perkumpulan otonom dari orang-orang yang bergabung secara sukarela untuk memenuhi kebutuhan dan aspirasi ekonomi, sosial, dan budaya mereka yang sama melalui perusahaan yang dimiliki bersama dan diawasi secara demokratis ”.

Dalam pelaksanaan pembangunan ekonomi yang dilakukan oleh Pemerintah

pada era globalisasi saat ini, kedudukan koperasi dianggap penting dalam demokrasi ekonomi, maka pertumbuhan dan perkembangannya perlu ditingkatkan. Dalam BAB

“Memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya

serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan

masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan UUD 1945“. Tujuan koperasi tersebut masih bersifat umum. Karena itu, setiap koperasi

perlu manjabarkan kedalam bentuk tujuan yang lebih dapat dioperasikan akan memudahkan pihak manajemen dalam mengelola koperasi, tujuan yang ingin dicapai oleh koperasi bukan keuntungan yang maksimum, melainkan pelayanan yang baik

bagi para anggotanya, serta dengan perkembangan koperasi diharapkan akan memberikan kontribusi pada pencapaian tujuan pembangunan koperasi menjadi

penting untuk mempercepat lajunya pertumbuhan ekonomi yang serba meningkat atau serba modern maka dari itu pemerintah harus membuat langkah-langkah kebijakan deregulasi di berbagai bidang usaha, untuk itu pemerintah ikut campur

tangan secara tidak langsung dalam mengatur dan mengendalikan perokonomian melalui koperasi, salah satu pelaksanaan untuk membantu pertumbuhan ekonomi

yang di harapkan dapat menjadi sokoguru perokonomian Indonesia.

Salah satu permasalahan yang dihadapi pengusaha kecil menengah dan mikro dalam mengembangkan usahanya adalah kecilnya modal usaha yang dimiliki dan

rendahnya kemampuan untuk mengakses ke lembaga keuangan, baik lembaga keuangan maupun lembaga keuangan non bank. Agar dalam menyalurkan dana dari

menganut prinsip kehati-hatian dan realistis dalam menentukan keputusan pemberian kredit berdasarkan kebutuhan pembiayaan yang sebenarnya.

Sifat dan dinamika dunia usaha bersumber pada inisiatif dan kreatifitas dunia usaha dan pelaku usahanya sendiri. Peran mekanis pasar di dalam kegiatan ekonomi

meningkat pesat, sehingga kalangan dunia usaha dituntut berpacu untuk memperoleh tingkat kepuasan melalui peningkatan efisiensi dan peningkatan produktifitas. Untuk mewujudkan semua tuntutan yang ada di atas, maka diperlukan suatu prinsip

pengelolaan yang efektif dan efisien secara produktif terhadap semua bagian yang ada disetiap bidang usaha, yang ditunjang oleh suatu tindakan pengendalian yang efektif,

sehingga dapat mencegah timbulnya penyimpangan yang mengganggu terhadap kinerja pelaku ekonomi dalam bidang usahanya. Yaitu dengan memberikan kemudahan berupa pemberian kredit di koperasi.

Menurut Undang-undang Perbankan No. 7 tahun 1992, kredit adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dan pihak lain, yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Untuk mengetahui tingkat keberhasilan dalam pemberian kredit, tidak hanya terletak pada keputusan penerimaan dan pengeluaran uang saja, melainkan juga

terletak pada perkembangan perusahaan yang telah dibantu dengan kredit dan lancarnya pengembalian pinjaman sesuai dengan perjanjian yang telah disepakati.

parameter yang akan digunakan dalam penilaian kelayakan calon anggota maupun untuk mengevaluasi kemampuan membayar anggota yang sudah ada yaitu dengan

menggunakan sistem penilaian kredit untuk sektor usaha kecil dan menengah. Pengamatan terhadap profil debitur sangat diperlukan karena hal ini akan menjadi

faktor lain yang dapat mendorong terjadinya kredit bermasalah. Pemantau yang sangat ketat dan rutin dapat menjadi sarana early warning system terhadap potensi resiko kredit.

Pemberian kredit mengandung resiko tertentu, suatu kesalahan dalam pengambilan keputusan atas layak tidaknya seseorang menerima kredit atau

kesalahan dalam menetapkan besarnya kredit yang diberikan akan berakibat fatal bagi koperasi.

Gambar 2.1

Skema Kerangka Pemikiran KOPERASI

PEGAWAI PEMERINTAH KOTA BANDUNG (KPKB)

UNIT NIAGA

ANGGOTA DIVISI KREDIT

41 3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang dijadikan topik penulisan

Tugas Akhir. Penelitian ini dilakukan untuk mendapatkan informasi yang berhubungan dengan objek penelitian yang penulis teliti.

Adapun pengertian objek penelitian menurut Husen Umar (2005 : 303) adalah

sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan dengan hal-hal jika dianggap perlu”.

Objek penelitian yang penulis teliti adalah Prosedur Pemberian Kredit pada

Unit Niaga di Koperasi Pegawai Pemerintah Kota Bandung Jl. Wastukencana No. 05 Bandung 40117. Telepon (022) 4206476, Fax : (022) 4224036, e-mail :

3.2 Metode Penelitian

Pengertian metode penelitian menurut I Made Wirartha (2006:68) adalah sebagai berikut:

“Metode penelitian adalah suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah”.

Metode yang digunakan oleh penulis dalam penelitian ini yaitu mengunakan

metode analisis deskriptif. Adapun pengertian metode analisis deskriptif menurut Jonathan Sarwono (2006:18) adalah sebagai berikut :

“Metode analisis deskriptif yaitu menggambarkan kegiatan yang dilakukan

perusahaan berdasarkan fakta yang ada untuk dianalisis berdasarkan literatur-literatur kemudian dapat diartikan menjadi sebuah kesimpulan”.

Dikemukakan bahwa metode ini bertujuan untuk membuat deskripsi, gambaran secara sistematis, faktual, akurat, mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki, yang pada akhirnya metode ini digunakan

untuk mencari pemecahan atas masalah yang diteliti.

Dengan menggunakan metode ini diharapkan dapat memberikan gambaran

3.2.1 Desain Penelitian

Definisi desain penelitian menurut Jonathan Sarwono (2006:79) adalah sebagai berikut:

“Desain penelitian adalah pedoman bagi peneliti untuk menentukan arah

berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan”.

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Desain penelitian merupakan proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu. Tanpa desain yang benar, peneliti tidak akan dapat melakukan penelitian dengan baik karena yang bersangkutan tidak mempunyai pedoman arah yang jelas.

Desain penelitian yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

1. Menetapkan judul yang diteliti, sehingga dapat diketahui apa yang akan diteliti dan yang menjadi masalah dalam penelitian. Dimana judul penelitian ini adalah “Tinjauan atas Prosedur Pemberian Kredit Pada Unit Niaga di

Koperasi Pegawai Pemerintah Kota Bandung (KPKB)”.

2. Menetapkan masalah-masalah yang akan dianalisis terhadap suatu

a) Bagaimana prosedur pemberian kredit pada unit niaga di Koperasi Pegawai Pemerintah Kota Bandung?

b) Kendala apa saja yang dihadapi dalam pemberian kredit pada unit niaga di Koperasi Pegawai Pemerintah Kota Bandung?

3. Melihat, mengumpulkan dan menganalisis data-data mengenai pemberian kredit pada unit niaga di Koperasi Pegawai Pemerintah Kota Bandung (KPKB)”.

4. Melakukan pembahasan terhadap masalah melalui data dan informasi yang diperoleh dari perusahaan.

5. Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi serta interpretasi data dan mengajukan beberapa saran untuk masukan bagi perusahaan dimasa yang akan datang.

3.2.2 Operasionalisasi Variabel

Pengertian operasionaliasasi variabel menurut Jonathan Sarwono (2006:28) adalah sebagai berikut :

“Operasionalisasi variabel adalah yang menjadikan variabel-variabel yang sedang

diteliti menjadi bersifat oprasional dalam kaitannya dengan proses pengukuran

Variabel yang digunakan dalam penelitian ini adalah variabel bebas (idependent variable). Menurut Jonathan Sarwono (2006:54), pengertian variabel

bebas yaitu :

“Variabel bebas adalah suatu variabel yang variabelnya diukur, dimanipulasi atau

dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi”.

Dari definisi diatas, variabel bebas yaitu variabel yang keberadaannya tidak

dipengaruhi oleh variabel lain. Dalam penelitian ini yang menjadi variabel adalah Prosedur Pemberian Kredit.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator

Prosedur

Prosedur pemberian kredit pada

3.2.3 Sumber dan Teknik Pengumpulan Data

3.2.3.1 Sumber Data 1. Data Primer

Data primer adalah data yang diperoleh secara langsung meliputi dokumen-dokumen perusahaan berupa sejarah perkembangan perusahaan, struktur

organisasi, dan lain-lain yang berhubungan dengan penelitian. 2. Data Sekunder

Data sekunder adalah data yang diperlukan untuk mendukung hasil penelitian

berasal dari literatur, artikel, dan berbagai sumber lain yang berhubungan dengan masalah penelitian.

3.2.3.2 Teknik Pengumpulan Data

Menurut Andi Supangat (2007:2) menyatakan bahwa pengertian data adalah: “Bentuk jamak dari data, yang dapat diartikan sebagai informasi yang diterima yang

membentuknya dapat berupa, angka-angka, kata-kata, atau dalam bentuk lisan dan

tulisan lainnya”.

Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan

dan mengumpulkan data adalah sebagai berikut: 1. Studi Lapangan (field research)

a. Observasi Lapangan Langsung

Dengan menggunakan metode observasi lapangan langsung, penulis

melakukan pengamatan secara langsung mengenai kegiatan dan kondisi perusahaan tempat penulis melakukan penelitian pada Koperasi Pegawai

Pemerintah Kota Bandung (KPKB), dan mencatat semua informasi yang ada yang mendukung penyusunan Tugas Akhir ini.

b. Wawancara (interview)

Penulis mengadakan tanya jawab secara langsung baik secara formal maupun non formal dengan pihak-pihak yang terkait dalam permasalahan yang akan

dibahas dalam penulisan penelitian, yaitu mengenai prosedur pemberian kredit pada unit niaga di Koperasi Pegawai Pemerintah Kota Bandung (KPKB). c. Dokumentasi (documentation)

Dokumentasi yaitu mengumpulkan bahan-bahan yang tertulis berupa datadata yang diperoleh dari bagian Unit Niaga di Koperasi Pegawai Pemerintah Kota

Bandung (KPKB).

2. Studi Kepustakaan (library research)

Yaitu dengan mendatangi perpustakaan dan mencari buku-buku literatur yang

sesuai dengan masalah yang diangkat, dan informasi yang didapat digunakan untuk memecahkan masalah yang berkaitan dengan prosedur pemberian kredit. Data yang diperoleh melalui studi kepustakaan adalah sumber informasi yang

sehingga relevan dengan pembahasan yang sedang diteliti, dalam melakukan studi kepustakaan ini penulis berusaha mengumpulkan data sebagai berikut:

a. Mempelajari konsep dan teori dari berbagai sumber yang berhubungan dan mendukung pada masalah yang sedang diteliti.

b. Mempelajari materi kuliah dan bahan tertulis lainnya.

3.2.4 Analisis Data

Untuk mencapai suatu kesimpulan atas data yang berhasil disimpulkan dan

dianalisis maka proses yang dilakukan adalah menyusun kriteria yang berdasarkan pada data yang dikumpulkan baik dari gambaran umum perusahaan sebagai objek penelitian.

Adapun analisis data yang dilakukan penulis adalah sebagai berikut:

1. Melakukan tinjauan atas prosedur pemberian kredit pada unit niaga di Koperasi

Pegawai Pemerintah Kota Bandung (KPKB).

49 4.1 Hasil Penelitian

Setelah menjabarkan hal-hal yang melatar belakangi penelitian, teori-teori yang telah mengukuhkan penelitian, maupun metode penelitian yang digunakan, maka BAB IV ini akan dipaparkan mengenai hasil dari penelitian. Hasil penelitian

tersebut berupa data-data yang ada kaitannya dengan prosedur pemberian kredit. Data-data tersebut akan digunakan penulis untuk menjawab masalah yang terdapat

dalam penelitian sehingga tujuan penelitian ini tercapai.

4.1.1 Gambaran Umum Koperasi Pegawai Pemerintah Kota Bandung (KPKB) Lahirnya koperasi di lingkungan Pemerintah Kota Bandung didorong oleh

suatu keinginan bersama di lingkungan para pegawai dan mulai berkembang sekitar tahun 1961, dimana pada waktu itu Walikota bandung di jabat oleh Bapak R. Priatna Kusuma. Di dalam lingkungan Pemerintah Daerah (Pemda) Kotamadya Bandung

sendiri pada waktu itu telah berdiri tujuh buah koperasi simpan pinjam yang berda pada beberapa unit kerja. Hal ini membuktikan bahwa hasrat berkoperasi telah

berkembang di lingkungan kantor Pemda Kota Bandung.

Berdasarkan pada anjuran pemerintah pusat, bahwa pada setiap jabatan atau instansi hanya ada satu buah koperasi, maka ketujuh buah koperasi simpan pinjam

koperasi pegawai. Pada tanggal 11 Mei1962 dibentuklah sebuah koperasi dengan nama Koperasi Pegawai Otonom Kotapraja Bandung (KPOKB) sebagai perwujudan

dari ketujuh koperasi sebelumnya.

Sesuai dengan keputusan Direktorat Jendral Koperasi pada tanggal 12 Juli

1963, KPOKB disahkan sebagai Badan Hukum dengan Nomor : 2890/BH/IV. Perkembangan selanjutnya, dengan dikeluarkannya Undang-Undang Koperasi Nomor 12 tahun 1967 maka diadakan akte penyesuaian pada tanggal 6 September 1967

dengan nomor 42/BH/IX-19 Desember 1967. Pada saat memperoleh penyesuaian Badan Hukum tersebut, terjadi perubahan nama dari KPOKB menjadi KPKB atau

Koperasi Pegawai Pemerintah Kota Bandung. Perubahan tersebut dimaksudkan untuk lebih mengkoordinasikan penyampaiaan tujuan secara bersama melalui anjuran pemerintah yaitu untuk tidak mendirikan beberapa koperasi dibawah satu kantor

pemerintah, seiring dengan perubahan nama Kotapraja menjadi Kotamadya.

KPKB memiliki jumlah modal yang relatif kecil pada saat didirikan, yaitu

sebesar Rp. 158.693,- dengan anggota sebanyak 50 orang. Modal tersebut diperoleh dari simpanan anggota berupa simpanan pokok sebesar Rp.100,- simpanan wajib Rp.75,-/ bulan dan simpanan sukarela sebesar Rp.50,-/ bulan. Dalam pertumbuhannya

Koperasi Pegawai Pemerintah Kota Bandung (KPKB) baik yang berkenaan dengan tingkat sosial, ekonomi maupun politik bangsa Indonesia, antara lain :

b. Pada tahun 1965 terjadilah hal yang sangat tragis untuk organisasi koperasi, yaitu kebijaksanaan Pemerinta Republik Indonesia dibidang moneter berupa sanering,

nilai uang Rp. 1.000,00,- menjadi Rp. 1,00,-.

Setelah Orde Baru berakhir terutama setelah diberlakukannya Undang-undang

Nomor 23 Tahun 1967, perkembangan KPKB mulai memperlihatkan kemajuan. Hal ini ditandai pada tanggal 6 September 1968 KPKB mendapat status Badan Hukum berdasarkan adanya ketetapan No. 42/bh/ix-12-67. Keanggotaan KPKB bersifat

sukarela sampai pada akhir 1971. Kemudian sesuai dengan instruksi Walikotamadya No.23 tanggal 20 Oktober 1971 yang isinya mengharuskan setiap pegawai

Pemerintah Kotamadya Daerah Tingkat II Bandung menjadi anggota KPKB dengan pertumbuhan dan perkembangan jumlah pegawai Kotamadya, terutama setelah mendapatkan perhatian dari Pemerintah Kotamadya Bandung dan adanya dukungan

tersendiri dari setiap pegawai yang berada di unit-unit kerja yang ada di kantor Pemerintah Kotamadya Bandung.

Kebijakan Walikotamadya selanjutnya terlihat dengan dikeluarkannya Surat Keputusan Nomor 5461/72 tanggal 28 Maret 1972, agar Yayasan “Gemah Ripah”

yang bernaung dibawah Pemerintah Kotamadya Daerah Tingkat II Bandung yang

pada waktu sebelumnya diserahkan tugas untuk mengurus kesejahteraan pegawai, menyerahkan kekayaan material, finansial dan personil serta kegiatan usahanya

Sejalan dengan perkembangan KPKB pada tanggal 17 Nopember 1976, terjadi akte perubahan pergantian Nomor Badan Hukum menjadi Nomor

42A/BH/DK-01/1-1976, selanjutnya mengalami perubahan Nomor Badan Hukum kembali pada tanggal 9 Maret 1987 dengan Nomor 42B/BH/KMK-10/21, perubahan pertama Nomor

42C/BH/KWK-10/21-24 September 1991 dan perubahan terakhir No. 1522/KEP/KWK-10/XI/24 November 1997.

Upaya yang dilakukan pengurus beserta stafnya dalam mengelola koperasi

sampai saat ini dapat dikatakan berhasil yakni dapat dilihat dari kemajuan dan prestasi terbaik yang pernah diraih KPKB dari tahun ke tahun begitu pesatnya

diantaranya adalah sebagai berikut:

a. Dengan Surat Keputusan Kepala Kantor Koperasi, KPKB mendapat klasifikasi sangat mantap kelas A dengan No. 01-KPTS/KDK 10.021/4/11/1986.

b. Pada pemeriksaan tanggal 11 sampai dengan 12 Januari 1982 kembali KPKB mendapatkan penghargaan dengan klasifikasi A (sangat baik) dengan surat

perintah tugas dari Departemen Koperasi Kota Bandung No. 11/KDK/10.21/4/51/1/88 tanggal 11 Januari 1988.

c. Tahun 1987 pada hari Koperasi ke-40 dengan Surat Keputusan Menteri

koperasi RI No. 325/PTS/M/VII/1987 KPKB memperoleh predikat Koperasi Teladan Tingkat Nasional.

e. Tahun 1996 sampaii sekarang termasuk ke dalam koperasi lima besar (The Big Five Coorporative).

f. Tahun 2002 KPKB memperoleh sertifikat Koperasi Konsumsi yang berprestasi dari Propinsi.

Prestasi yang dicapai KPKB ini tentu saja tidak terlepas dari segala upaya dan kerja keras pengurus dalam peningkatan dan penyempurnan baik itu dalam hal administrasi maupun organisasi.

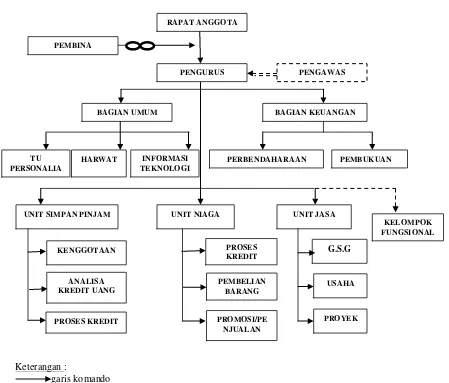

4.1.2 Struktur Organisasi Koperasi Pegawai Pemerintah Kota Bandung (KPKB)

Struktur organisasi adalah bagian dari kerangka yang berfungsi sebagai salah

satu alat bantu bagi manajemen dalam mencapai tujuan koperasi secara efektif dan efisien. Struktur organisasi pada Koperasi Pegawai Pemerintah Kota Bandung bias di

jelaskan sebagai berikut sebagai berikut :

a. Pengurus Koperasi Pegawai Pemerintah Kota Bandung terdiri dari : 1) Seorang ketua pengurus

2) Seorang wakil ketua pengurus 3) Seorang Sekretaris Pengurus

4) Seorang Wakil Sekretaris pengurus 5) Seorang bendahara Pengurus b. Bagian Umum, membawahkan :

2) Sub. Bagian Informasi Teknologi c. Bagian Keuangan, membawahkan :

1) Sub. Bagian Perbendaharaan 2) Sub. Bagian Pembukuan

d. Unit Simpan Pinjam, membawahkan : 1) Seksi Keanggotaan

2) Seksi Analisa Kredit Uang

3) Seksi Proses Kredit e. Unit Niaga, membawahkan :

1) Seksi Proses Kredit 2) Seksi Pembelian Barang 3) Seksi Promosi Penjualan

f. Unit Jasa, membawahkan :

1) Seksi Gedung Serba Guna (G.S.G)

Berikut adalah uraian struktur organisasi Koperasi Pegawai Pemerintah Kota Bandung (KPKB):

Struktur Organisasi Koperasi pegawai pemerintah Kota Bandung

(KPKB)

Sumber : Koperasi Pegawai Pemerintah Kota Bandung (KPKB)

Gambar 4.1

Struktur Organisasi Koperasi Pegawai Pemerintah Kota Bandung

RAPAT ANGGOTA

UNIT SIMPAN PINJAM UNIT NIAGA UNIT JASA

4.1.3 Deskripsi Jabatan Koperasi Pegawai Pemerintah Kota Bandung (KPKB) Tugas pokok pengurus koperasi Pegawai pemerintah Kota Bandung, adalah

menyusun kebijakan segala usaha dan kegiatan koperasi untuk mengembangkan dan meningkatkan kesejahteraan anggota.

Berikut tugas pokok pengurus koperasi pegawai pemerintah kota bandung beserta jajarannya :

1. Tugas ketua pengurus koperasi adalah :

a. Memimpin dan bertanggung jawab atas segala kegiatan pengelolaan organisasi

b. Melaksanakan tugas yang telah di sahkan pada rapat anggota tahunan c. Mengkoordinir penyusunan rencana kerja

d. Mengawasi pengelolaan keuangan, material dan objek-objek lainnya yang

menjadi usaha koperasi

e. Menandatangani segala bentuk surat keluar bersama-sama sekretaris

f. Memberikan persetujuan penerimaan dan pengeluaran keuangan, pemberian kredit yang bersifat khusus serta menandatangani cek untuk kepentingan organisasi, bersama-sama dengan bendahara.

g. Melakukan hubungan kerja dengan badan, lembaga tertentu dalam usaha mencari/penambahan modal kerja

h. Mewakili organisasi apabila terjadi sengketa dengan pihak-pihak yang berhubungan dengan organisasi, baik di pengadilan maupun diluar