i

TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL AKTIVA TETAP PADA DINAS

KEPENDUDUKAN DAN CATATAN SIPIL KOTA MEDAN

Oleh :

AHMAD SHADIQ HASIBUAN

122102074

PROGRAM STUDI D-III AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

18

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan/Instansi sebagai suatu organisasi mempunyai berbagai kegiatan tertentu

dalam usaha untuk mencapai tujuan organisasi, yang pada umumnya bertujuan untuk

menghasilkan laba yang optimal agar dapat mempertahankan kelangsungan hidupnya,

memajukan serta mengembangkan usahanya ke tingkat yang lebih tinggi, untuk itu setiap

perusahaan harus membuat keputusan bisnis yang baik. Keputusan bisnis tersebut dapat

dilakukan dengan menggunakan pengendalian intern untuk mengarahkan operasi perusahaan,

melindungi aktiva, dan mencegah penyalahgunaan sistem perusahaan yang telah dibentuk

oleh perusahaan.

Setiap perusahaan, baik perusahaan industri, jasa maupun perusahaan dagang tentu

memiliki aktiva tetap. Aktiva tetap adalah harta berwujud yang diperoleh dalam bentuk siap

pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa

manfaat lebih dari satu tahun.Harta tetap terdiri dari peralatan, kendaraan, gedung, tanah dan

mesin.

Perusahaan dapat memperoleh aktiva tetap dengan berbagai cara, misalnya

pembelian tunai, pembelian cicilan, hadiah, tukar tambah, dibuat sendiri dan sebagainya.

Perusahaan menempatkan sumber-sumber ekonomi yang dimiliki atau dikuasai dalam bentuk

berbagai macam aktiva tetap dengan tujuan pokok untuk digunakan dalam proses produksi

atau pengadaan dan distribusi barang atau jasa.

Seluruh aktiva tetap milik perusahaan/Instansi memerlukan biaya perawatan dan

19

Pengeluaran-pengeluaran guna pemeliharaan dan perawatan aktiva tetap tersebut dapat

menambah masa manfaat aktiva tetap, meningkatkan kapasitas, dan meningkatkan mutu

produksinya. Aktiva tetap sangat berpengaruh tehadap berbagai kegiatan operasional

perusahaan demi tercapainya efisiensi dan efektivitas kegiatan operasional yang mendukung

pencapaian tujuan perusahaan. Oleh karena itu, diperlukan pengendalian dan pengawasan

internal yang begitu besar terhadap aktiva tetap.

Pengendalian dan pengawasan tersebut dilakukan untuk melindungi aktiva dari

pencurian, penggelapan, penyalahgunaan, atau penempatan aktiva pada lokasi yang tidak

tepat. Dalam hal ini, pengendalian terhadap aktiva tetap merupakan hal yang sangat penting

untuk diperhatikan oleh perusahaan, sebab jika terdapat kesalahan pengelolaan aktiva karena

kurangnya perhatian dari perusahaan akan membawa pengaruh pada kegiatan ekonomi dan

juga merugikan perusahaan.

Sebaliknya, apabila pengendalian terhadap aktiva dilaksanakan dengan baik akan

memberikan keuntungan yang besar bagi perusahaan. Kebenaran aktiva tetap harus

dipertanggungjawabkan, dipergunakan secara wajar, diasuransikan secukupnya dan ditangani

dengan cara lain sebagaimana yang telah ditetapkan oleh manajemen.

Dari segi akuntansi, pengendalian intern aktiva tetap dilakukan agar perlakuan

terhadap aktiva tetap sesuai dengan kebijaksanaan akuntansi yang lazim sehingga diharapkan

kesalahan – kesalahan pencatatan yang sehubungan dengan aktiva tetap dapat dihindari.

Dinas Kependudukan dan Catatan Sipil Kota Medan juga memiliki berbagai macam

aktiva tetap seperti tanah, gedung, kendaraan, komputer, mesin fotokopi, mesin genset, air

conditioner dan peralatan lainnya. Dinas Kependudukan dan Catatan Sipil Kota Medan tidak

dapat menjalankan kegiatan operasional tanpa adanya aktiva tetap tersebut. Mengingat

pentingnya aktiva tetap (fixed assets) bagi sebuah organisasi/perusahaan khususnyaDinas

20

Sesuai dengan latar belakang masalah diatas, dapat dilihat begitu besarnya pengaruh

pengendalian aktiva tetap terhadap perusahaan/instansi, hal ini mendorong penulis untuk

membahas dan memaparkan penelitian yang berhubungan dengan aktiva tetap tersebut

dengan judul : “Sistem Pengendalian InternalAktiva TetapDinas Kependudukan dan

Catatan Sipil Kota Medan”.

B. Rumusan Masalah

Dalam hal ini yang ingin diketahui adalah apakah pengendalian dalam

perusahaan/instansi tersebut telah dilakukan dengan “benar” atau tidak. Oleh karena itu

penulis berkeinginan untuk membahas pengendalian yang berkaitan dengan aktiva tetap di

Dinas Kependudukan dan Catatan Sipil Kota Medan, yaitu:

“Bagaimana Dinas Kependudukan dan Catatan Sipil Kota Medan menerapkan sistem

pengendalian internal terhadap aktivatetapnya?”.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan merupakan hasil akhir yang ingin dicapai. Adapun tujuan dari penelitian ini

adalah untuk mengetahui bagaimana Sistem Pengendalian Internal Aktiva TetapDinas

Kependudukan dan Catatan Sipil Kota Medan.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah:

a. Bagi perusahaan/instansi, Sebagai bahan masukan dan pertimbangan Dinas

Kependudukan dan Catatan Sipil Kota Medan dalam menentukan kebijakan

dalam sistem pengendalian internal terhadap aktiva tetap pada masa yang akan

datang.

b. Bagi penulis, Sebagai bahan masukan kepada penulis agar dapat mengetahui

21

Kependudukan dan Catatan Sipil Kota Medan dan dapat menambah ilmu

pengetahuan peneliti

c. Bagi pembaca, Sebagai bahan masukan dan pertimbangan yang nantinya dapat

bermanfaat sebagai referensi bagi rekan- rekan mahasiswa dalam membuat

penelitian ditahun-tahun mendatang yang berkaitan dengan sistem pengendalian

internal aktiva tetap.

D. Rencana Penulisan

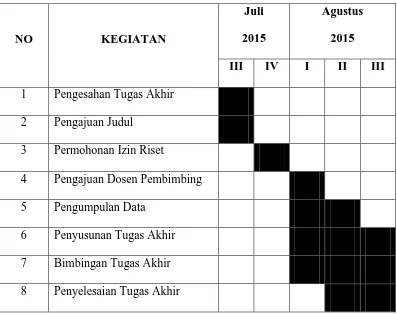

1. Jadwal Survey/Observasi

Penelitian dilaksanakan diDinas Kependudukan dan Catatan Sipil Kota Medan

Jl. Iskandar Muda No. 270 Medan. Untuk lebih jelas berikutJadwal kegiatan pada

tabel 1.1 dibawah ini.

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

NO KEGIATAN

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

22 2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab, dimana, setiap

babnya dibagai atas beberapa sub bab sesuai dengan pembahasannya. Adapun rencana isi

dari tugas akhir ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini penulis akan membahas tentang latar belakang masalah, rumusan

masalah, tujuan dan manfaat penelitian, rencana penulisan. Adapun rencana

penulisan terdiri dari jadwal survey/observasi dan rencana isi.

BAB II : DINAS KEPENDUDUKAN DAN CATATAN SIPIL KOTA

MEDAN

Pada bab ini penulis akan membahas tentang sejarah singkat, struktur

organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini dan

rencana kegiatan.

BAB III : SISTEM PENGENDALIAN INTERNAL AKTIVA TETAP

DINAS KEPENDUDUKAN DAN CATATAN SIPIL KOTA

MEDAN

Pada bab ini penulis akan membahas tentang pengertian aktiva tetap jenis-

jenis aktiva tetap, cara perolehan aktiva tetap, penyusutan aktiva tetap ,

23

pengendalian internal aktiva tetap serta pengendalian internal aktiva tetap pada

Dinas Kependudukan dan Catatan Sipil Kota Medan.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dalam tugas akhir ini yang berisikan

kesimpulan menyeluruh sesuai dengan topik penelitian dan juga beberapa saran

24 BAB II

DINAS KEPENDUDUKAN DAN CATATAN SIPIL KOTA MEDAN

A. Sejarah Singkat

Dinas Kependudukan dan Catatan Sipil Kota Medan merupakan instansi yang

sebelumnya dikenal sebagai Kantor Catatan Sipil Kota Medan.Tugas utamanya adalah

melaksanakan Catatan Sipil. Pencatatan Sipil sendiri merupakan suatu upaya hukum

pencatatan kelahiran, perkawinan , Status anak dan kematian.

Sebagai hasil absorbsi dari masa pemerintahan kolonial Belanda, pada awalnya

pelaksanaan catatan sipil oleh pemerintah Indonesia bersifat pluralis. Artinya catatan

sipil dilaksanakan dengan penggolongan-penggolongan warga Negara Indonesia

berdasarkan pasal 131 dan 163 Indische Satatregeling dengan ketentuan:

1. Untuk orang Eropa digunakan Reglament pencatatan sipil Eropa

Staatblad 1849

2. Untuk perkawinan campuran ditetapkan penetapan Raja tanggal 29

Desember 1896 No.158

3. Untuk Tionghoa digunakan Statblad 1917

4. Untuk orang Indonesia digunakan Staatblad 1920, dan bagi orang

Indonesia Kristiani, Jawa, Madura, Ambon, Staatblad digunakan 1933

5. KUH perdata pembagian ini berubah sejak tanggal 27 sedember 1966,

25

bahwa warga Negara dibedakan atas Warga Negara Indonesia (WNI) dan Warga

Negara Asing (WNA).

Sejalan dengan perkembangan tugas Kantor Catatan Sipil, terjadi pula

perkembangan hukum individu. Diantaranya berkaitan dengan pelaksanaan perkawinan

sesuai dengan UU No.1 Tahun 1974 tentang perkawinan yang kemudian dilaksanakan

berdasarkan Peraturan Pemerintah No . 9 Tahun 1975.

Sementara itu, berkaitan dengan peraturan dan peningkatan Pembina

penyelenggaraan catatan sipil lahirlah Kepres No.12/1983 dan Keputusan Mandagri

No.54/1983 tentang Organisasi dan Tata Kerja Kantor Catatan Sipil Kabupaten

Kotamadya. Tugas lain yang dijalankan oleh Kantor Catatan Sipil berikutnya adalah

administrasi kependudukan yang dilaksanakan berdasarkan.

1. Keputusan Presiden No. 52 Tahun 1977 tentang pendaftaran penduduk.

2. Keputusan Mentri Dalam Negri No.2A/1995 tentang Prosedur dan Tata

Cara Penyelenggaraan Pendaftaran Penduduk;

3. Keputusan Mentri Dalam Negeri No.150/1998 tentang Pedoman

Organisasi dan Tata Cara Pendaftaran Penduduk;

4. Peraturan Daerah No.1/1998 tentang Penyelenggaraan Penduduk dalam

Rangka Kotamadya Tingga II Medan;

5. Keputusan Walikota Medan No.474/1273/SK/1998 tentang Peraturan

Pelaksanaan

6. Menyusul Undang-undang No.22 Tahun 1999 tentang Pemerintahan

Daerah dan diubah dengan Undang-undang No.32 Tahun 2004 tentang

Perintahan Daerah.

Maka berdasarkan Peraturan Daerah Kota Medan No.4 Tahun 2001, Keputusan

26

perlusasan tugas menjadi Dinas Kependudukan. Dengan demikian, disamping masih

melaksankan tugas-tugas pencatatan Sipil, Dinas Kependudukan juga melaksanakan

tugas-tugas kenpendudukan lainya.

Selanjutnya berdasarkan Peraturan Daerah Kota Medan No.03 Tahun 2009

tentang Pembentukan Organisasi di Lingkungan Pemerintahan Kota Medan Dinas

Kependudukan Kota Medan Berubah Menjadi Dinas.

B. Struktur Organisasi

Struktur organisasi Dinas Kependudukan dan Catatan Sipil Kota Medan yaitu

berbentuk garis dan staf yang disusun berdasarkan atas pertimbangan untuk pencapaian

tujuan-tujuan organisasi baik jangka panjang maupun jangka pendek.Salah satu faktor

yang perlu diperhatikan dalam menyusun struktur adalah rentang pengawasan yaitu

jumlah orang yang diawasi oleh atasan tertentu.Gambar struktur organisasi Dinas

Kependudukan dan Catatan Sipil Kota Medan dapat dilihat di bawah ini.

Gambar 2.1

Struktur Organisasi Dinas Kependudukan dan CatatanSipil Kota Medan

27

Visi dan Misi Dinas Kependudukan dan Catatan SipilKota Medan

Dalam menjalankan programnya, Dinas Kependudukan dan Catatan Sipil Kota Medan

memiliki Visi dan Misi sebagai berikut:

Visi : “Terciptanya tertib administrasi kependudukan dan catatan sipil

yang terpercaya”.

Misi :

1. Meningkatkan pelayanan prima bidang administrasi kependudukan dan catatan

sipil kepada masyarakat.

2. Meningkatkan kualitas data dan informasi yang akurat bidang kependudukan dan

catatan sipil.

3. Meningkatkan kesadaran masyarakat akan pentingnya dokumen Dinas

Kependudukan dan Catatan Sipil Kota Medan.

4. Meningkatkan kualitas aparatur Dinas Kependudukan dan Catatan Sipil Kota

Medan.

C. Job Description

Dinas Kependudukan Dan Catatan Sipil Kota Medan mempunyai

tugas melaksanakan urusan pemerintahan daerah dibidang kependudukan dan catatan

sipil berdasarkan asas otonomi dan tugas pembantuan. Fungsi Dinas Kependudukan dan

catatan Sipil Kota Medan sebagai berikut:

• Merumuskan kebijakan teknis dibidang kependudukan dan catatan sipil.

• Menyelenggarakan urusan pemerintahan dan pelayanan umum

dibidangkependudukan dan catatan sipil.

• Pembinaan dan pelaksanaan tugas dibidang kependudukan dan catatansipil.

28

• Menjamin kerahasian dan keamana data atas peristiwa kependudukan

danperistiwa penting

• Melakukan verifikasi dan validasi data dan informasi yang disampaikanoleh

penduduk dalam pelayanan pendaftaran penduduk dan pencatatansipil

• Menyediakan data Agregat Kependudukan dan Catatan sipil

• Melaksanajan tugas-tugas lain yang diberikan oleh Kepala Daerah.

Kependudukan Dan Catatan Sipil sesuai Keputusan Walikota Medan

N0.03 Tahun 2009, Dinas Kependudukan Dan Catatan Sipil memiliki susunan organisasi

sebagai berikut. Uraian Tugas Pokok dan Fungsi Dinas Kependudukan Dan Catatan Sipil

Pemerintah Kota Medan sesuai dengan surat Keputusan Walikota Medan No.03 Tahun

2009 untuk masing-masing perangkat kerja, Dinas Kependudukan Dan Catatan Sipil

Kota Medan terdiri atas :

a. SEKRETARIAT

Sekretariat dipimpin oleh seorang Sekretaris yang dalam

melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala

Dinas.Sekretariat mempunyai tugas melaksanakan sebagian administrasi kepegawaian,

keuangan, perlengkapan, kerumahtanggaan dan urusan lainnya. Untuk melaksanakan

tugas sebagaimana tersebut diatas, Sekretariat mempunyai fungsi:

• Menyusun rencana kegiatan kerja

• Mengelola urusan perlengkapan, kerumahtanggaan dan pengadaanbarang

dinas

• Melaksanakan pengelolaan urusan surat menyurat dan urusan umumdinas

• Mengelola urusan administrasi keuangan serta rencana penyusunanlaporan

keuangan Dinas

29

• Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

sesuaidengan bidang tugasnya.

Sekretariat terdiri dari:

• Sub Bagian Umum

• Sub Bagian Keuangan

• Sub Bagian Penyusunan Program

Setiap Sub Bagian dipimpin oleh seoarang Kepala Sub Bagian yang

dalam melaksanakan tugasnya dibawah dan bertanggung jawab kepada

Sekretaris.

• Sub bagian Umum mempunyai tugas mengelola surta menyurat,

suratketerangan Bidang kependudukan dan catatan sipil, pengadaan barangdan

perlengkapan kerumahtanggaan, mengelola administrasi dibidangkepegawaian

serta urusan umum lainnya.

• Sub Bagian Keuangan mempunyai tugas mengelola Administrasikeuangan

serta rencana penyusunan laporan keuangan.

• Sub bagian Penyusunan Program mempunyai tugas mengumpulan dan

menyiapkan bahan perumusan rencana dan program kerja dinas, menganalisa dan

menyajikan data serta mengevaluasi dan melaporkan pelaksanaan rencana program

kerja dinas.

b. BIDANG KEPENDUDUKAN

Bidang Kependudukan dipimpin oleh seoarang Kepala Bidang

yang dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada

30

dinas dibidang pelayanan dan pendaftaran penduduk Warga Negara Indonesia (WNI) dan

Orang Asing.Untuk melaksanakan tugasnya Bidang Kependudukan mempunyai fungsi:

• Menyusun rencana kegiatan kerja

• Registrasi Penduduk Warga Negara Indonesia (WNI) dan Orang Asingdan

pemberian Nomor Induk Kependudukan(NIK)

• Melaksanakan kegiatan pendaftaran dan pencatatan adminstrasipenduduk

Warga Negara Indonesia (WNI) dan Orang Asing

• Mengumpulkan dan mengelola bahan pelayanan pendaftaran pendudukWarga

Negara Indonesia (WNI) dan Orang Asing

• Melaksanakan kegiatan penerbitan Kartu keluarga (KK) dan Kartu Tanda

Penduduk (KTP)

• Mengelola pendaftaran dan pencatatan mutasi penduduk Warga

NegaraIndonesia (WNI) dan Orang Asing

• Melaksanakan tugas tugas lain yang diberikan oleh Kepala Dinas

sesuaidengan bidang tugasnya.

Bidang Kependudukan terdiri dari:

• Seksi Registrasi Penduduk dan Nomor Induk Kependudukan

• Seksi Kartu Keluarga dan Kartu Tanda Penduduk

• Seksi Mutasi Penduduk

Setiap Seksi dipimpin oleh seoarang Kepla Seksi yang dalam

melaksanakantugasnya berada dibawah dan bertanggung jawab kepada Kepala Bidang.

• Seksi Registrasi Penduduk dan Nomor Induk Kependudukan mempunyaitugas

memverifikasi dan memvalidasi formulir bio data penduduk danmerekam data

31

• Seksi Mutasi Penduduk mempunyai tugas memeriksa danmeneliti/pindah

datang, merekam data ke dalam data base kependudukan,menertibkan surat

keterangan pindah/pindah datang antar kabupaten/kotadalam satu propinsi dan

pindah/pindah datang antar propinsi

• Seksi Kartu Keluarga dan Kartu Tanda Penduduk mempunyai

tugasmemverifikasi dan memvalidasi data penduduk dan kelengkapan

berkaspersyaratan, merekam data kedalam database, menerbitkan KK dan

KTP.

c. BIDANG CATATAN SIPIL

Bidang Catatan Sipil dipimpin oleh seoarang Kepala Bidang yang dalam

melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Catatan Sipil mempunyai tugas melaksanakan sebagian tugas dinas di bidang

pelayanan pencatatan sipil penduduk Warga Negara Indonesia (WNI) dan Orang Asing

untuk melaksanakan tugas Bidang Catatan Sipil mempunyai fungsi:

• Menyususn rencana kegiatan kerja

• Melaksanakan pendaftaran dan pencatatan, memeriksa dan meneliti

berkaspencatatan,mengelola data serta penerbitkan Akta Kelahiran,

Aktakematian, Akta Perkawinan, Akta Perceraian, Akta Pengakuan Anak.

• Melaksanakan pendaftran dan pencatatan, memeriksa dan meneliti

berkaspencatatan, serta mencatat pengesahan dan pengangkatan anak,

perubahannama Warga Negara Indonesia (WNI) dan Orang Asing

• Melaksanakan pendaftaran dan pencatatan, memeriksa dan meneliti

berkaspencatatan, serta mengelola perubahan status kewarganegaraan

• Melaksanakan pendaftaran dan pencatatan, memeriksa dan meneliti

32

• Melaksanakan pencatatan peristiwa penting lainnya

• Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

sesuaidengan bidang tugasnya.

Bidang Catatan Sipil terdiri dari:

• Seksi Kelahiran dan Kematian

• Seksi Perkawinan dan Perceraian

• Seksi Perubahan Data

Setiap seksi dipimpin oleh seoarang Kepala Seksi yang dalam melaksanakan tugasnya

berada dibawah dan bertanggung jawab kepada Kepala BidangCatatan Sipil.

Seksi kelahiran dan Kematian mempunyai tugas menyiapkan bahan

pencatatan, pendaftaran dan memeriksa meneliti berkas pencatatan serta mengelola

data dan menerbitkan akta kelahiran dan akta kematian bagi Warga Negara Indonesia

(WNI) dan Orang Asing

• Seksi Perkawinan dan Perceraian mempunyai tugas menyiapkan

bahanpencatatan, pendaftaran dan memeriksa dan meneliti berkas

pencatatanserta mengelola data dan menerbitkan akta perkawinan dan akta

perceraianbagi Warga Negara Indonesia (WNI) dan Orang Asing

• Seksi Perubahan Data mempunyai tugas mengumpulkan bahan dan

data,memeriksa dan meneliti berkas serta mengelola data dan

menerbitkanAkta Pengakuan Anak, pendaftaran dan pencatatan pengesahan

danpengangkatan Anak, perubahan nama, perubahan status

kewarganegaraan,menerbitkan salinan dan Akta Kutipan II dan seterusnya

serta mencatatperistiwa penting lainnya bagi Warga Negara Indonesia (WNI)

dan OrangAsing.

33

Bidang Data Kependudukan dipimpin oleh Kepala Bidang yang

dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala

Dinas. Bidang Data Kependudukan mempunyai tugas melaksanakan sebagian tugas

Dinas dibidang Pengelolaan Data dan Laporan Penduduk Warga Negara Indonesia

(WNI) dan Warga Negara Asing (WNA)Untuk melaksanakan tugas Bidang Data

Kependudukan mempunyai fungsi:

• Menyusun rencana kegiatan kerja

• Menyimpan dan memelihara akurasi data kependudukan dan catatan

sipildalam database kependudukan

• Menjaga kerahasian data Individu masyarakat

• Menyediakan Data Agregat Kependudukan dan Catatan Sipil sebagaidasar

pengolahan data Statistik dan laporan data Kependudukan

• Menyiapkan bahan dan data untuk pelaksanaan penyuluhan

AdmistrasiKependudukan dan Catatan sipil

• Memeriksa, mengesahkan dokumen yang telah dikeluarkan sebelumdiarsipkan

serta mengelola dan menyimpan dokumen Kependudukan danCatatan sipil

• Menyiapkan bahan dan data untuk kegiatan pelaksanaanpenyukuhan Bidang

Kependudukan dan Catatan Sipil WNI/Orang Asing

• Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

sesuaidengan bidang tugasnya

Bidang Data Kependudukan terdiri dari:

• Seksi Data kependudukan

• Seksi Penyimpanan Dokumen Kependudukan

34

Setiap seksi dipimpin oleh seoarang kepala Seksi yang dalam

melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada Kepala

Bidang Data kependudukan

• Seksi Data kependudukan mempunyai tugas, menyiapkan danmemelihara

akurasi data kependudukan dan catatan sipil dalam databasekependudukan,

menjaga kerahasian data individu masyarakat,menyediakan data agregat

kependudukan dan catatan sipil sebagai dasarpengolahan bahan statistik dan

laporan data kependudukan, menyiapkanbahan dan data untuk pelaksanaan

penyuluhan administrasikependudukan dan catatan sipil

• Seksi penyimpanan dokumen kependudukan mempunyai tugasmelaksanakan

pemeriksaan, pengesahan dokumen berkas yang telahdikeluarkan sebelum

diarsipkan serta mengelola dan menyimpandokumen kependudukan dan

catatan sipil

• Seksi penyuluhan mempunyai tugas menyiapkan bahan dan data

untukkegiatan pelaksanaan penyuluhan bidang kependudukan dan catatan

sipilWNI/Orang Asing.

e. BIDANG PENGELOLAAN INFORMASI ADMINISTRASI

DANPENGENDALIAN KEPENDUDUKAN

Bidang pengelolaan informasi administrasi dan pengendalian kependudukan

dipimpin oleh seoarang kepala Bidang yang dalam melaksanakan tugasnya berada

dibawah dan bertanggung jawab kepada Kepala Dinas. Bidang pengelolaan informasi

administrasi dan pengendalian kependudukan mempunyai tugas melaksanakan

sebagian tugas Dinas dibidang pengendalian dan pengawasan, serta penyuluhan

35

(WNA). Untuk melaksanakan tugas Bidang Pengelolaan informasi Administrasi

Pengendalian Penduduk mempunyai fungsi:

• Menyusun rencana kerja

• Pengolahan data dan menyusun grafik data statistik

• Memberikan layanan informasi Bidang Kependudukan dan Catatan

Sipilmelalui papan informasi mauoun secara lisan

• Pemeriksaan data dan dokumen yang telah dikeluarkan sebelumdiarsipkan

• Pengendalian,pemantauan,pengawasan dan penyelidikan

terhadappenyelenggaraan administrasi kependudukan dan catatan sipil

• Pengendalian ,pemantauan dan pengawasan mobilitas penduduk dan

aruskomuter penduduk

• Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

sesuaidengan bidang tugasnya.

Bidang pengelolaan informasi administrasi dan pengendalian

kependudukan terdiri dari :

• Seksi pengelolaan informasi administrasi kependudukan

• Seksi pengendalian kependudukan

Setiap seksi dipimpin oleh seorang kepala seksi yang dalam melaksanakan

tugasnya dibawah dan bertanggung jawab kepada Kepala Bidang Pengelolaan

Informasi Administrasi PengendalianKependudukan.

• Seksi pengelolaan informasi administrasi kependudukan mempunyaitugas

melaksanakan pengolahan data dan menyusun grafik data statistikserta

memberikan layanan informasi Bidang Kependudukan dan CatatanSipil

36

• Seksi pengendalian penduduk mempunyai tugas melaksanakanpemeriksaan

data dan berkas yang telah dikeluarkan sebelum diarsipkan dan melaksanakan

pengendalian,pemantauan,penyelidikan terhadappenyelenggaraan admistrasi

kependudukan dan catatan sipil danmobilitas penduduk serta arus komuter

penduduk

f. KELOMPOK JABATAN FUNGSIONAL

Kelompok jabatan fungsional mempunyai tugas melaksanakan

sebagian tugas Dinas Kependudukan Dan Catatan Sipil sesuai dengan

keahlian dan kebutuhan

• Kelompok jabatan fungsional dimaksud pada pasal tersebut diatas terdiridari

sejumlah tenaga,dalam jenjang jabatan fungsional yang terbagidalam

kelompok sesuai dengan keahliannya.

• Setiap kelompok tersebut pada ayat 1 pasal ini dipimpin oleh seoarangtenaga

fungsional senior

• Jumlah jabatan fungsional tersebut pada ayat 1 pasal ini,

ditentukanberdasarkan kebutuhan daerah

• Jenis dan jenjang jabatan fungsional tersebut pada ayat 1 pasal ini, diatursesuai dengan peraturan perundang-undangan yang berlaku.

D. Jaringan Kegiatan

Instansi pemerintah adalah sebuah kolektif dari unit organisasipemerintah yang

menjalankan fungsi dan tugasnya berdasarkan ketentuan yang berlaku. Begitu juga

halnya pada dinas Kependudukan dan Catatan SipilKota medan sebagai salah satu unsur

penunjang pemerintah kota medandimana kegiatan yang dilakukan adalah melaksanakan

kegiatan tugas catatan sipil dan bidang kependudukan. Termasuk didalamnya

37

Kependudukan dan Catatan Sipil Kota Medan yang berupaya Meningkatkan

penyelenggaraan kegiatan Pendaftaran Penduduk Warga Negara Indonesia dan Warga

Negara Asing serta penyelenggaraan pencatatan dan penerbitan akta-akta catatan sipil,

memberikan pelayanan prima kepada masyarakat yang cepat, tepat dan mudah. Dengan

demikian diharapkan dapat mewujudkan pelayanan prima kepada masyarakat dalam

bidang administrasi kependudukan.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harusdijalankan sesuai

dengan tujuan instansi, butuh waktu untuk mencapai itusemua, begitu juga pada Dinas

Kependudukan dan Catatan Sipil Kota Medanyang terus berupaya agar tujuan yang telah

digariskan dapat tewujud. Tidakmudah dalam mewujudkan itu semua karena

membutuhkan kerja keras yangtinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong tercapainya hasil yang maksimaldiperlukan kinerja

yang bermutu dan tepat. Jadi kinerja usaha terkini yangdijalankan oleh Dinas

Kependudukan dan Catatan sipil adalah denganmembuat website tersendiri agar

mempermudah masyarakat dalammemperoleh informasi, selain itu dinas kependudukan

dan catatan sipil kotamedan juga bekerjasama dengan dinas pendidikan dalam pembutan

KartuTanda Penduduk bagi siswa dan bekerja sama dengan Departemen Agamadalam

membuat akta Perkawinan. Disamping itu Dinas Kependudukan danCatatan Sipil juga

telah memiliki beberapa mobil keliling , serta telahmelakukan interaktif dengan

masyarakat melaui radio.

F. Rencana Kegiatan

Rencana Kegiatan yang akan dilakukan oleh Dinas Kependudukandan Catatan

38

1. Revitalisasi pelatihan dan workshop pengembangan wawasan

terhadappengelolahan E-KTP, E-AKTA dan SIAK bagi pengelola sistem

Kependuduka di Kota Medan

2. Pameran pembangunan Administrasi Kependudukaan DinasKependudukan

dan Catatan Sipil Kota Medan

3. Peningkatan pelayanan publik dinas Kependudukan dan Catatan Sipil

KotaMedan

39

BAB III

SISTEM PENGENDALIAN INTERNAL AKTIVA TETAP DINAS

KEPENDUDUKAN DAN CATATAN SIPIL KOTA MEDAN

Dalam BAB III ini penulis akan membuat pembahasan mengenai pengawasan internal

aktiva tetap yang dilakukan dengan cara membandingkan teori yang diperoleh dari hasil

tinjauan penulis ke Dinas Kependudukan dan Catatan Sipil Kota Medan.

A. Pengertian Aktiva Tetap

Berdasarkan uraian yang telah dijelaskan sebelumnya termasuk data-data yang

dikumpulkan oleh penulis beserta hasil penelitian yang diperoleh dari lapangan, maka pada

bab ini penulis akan mencoba membahas objek penelitian yang dititik beratkan pada

penerapan Standar Akuntansi Keuangan. Sesuai dengan apa yang telah diuraikan pada bab

sebelumnya bahwa dalam memperoleh aktiva tetap dapat dilakukan dengan beberapa cara.

Begitu juga halnya dengan yang dilakukan oleh .Dinas Kependudukan dan Catatan Sipil Kota

Medan.

Untuk memahami pengertian aktiva tetap perlu dikemukakan beberapa defenisi

mengenai aktiva tetap tersebut yang dikeluarkan oleh beberapa ahli dibidang akuntansi,

antara lain :

Menurut Akbar dalam buku Akuntansi Pengantar (2004 : 237) “ aktiva tetap

merupakan jenis aktiva yang digunakan untuk jangka panjang dan relative permanen dalam

operasi bisnis normal. Aktiva ini dikuasai oleh perusahaan dan tidak untuk dijual dalam

operasi normal perusahaan, aktiva yang dikategorikan sebagai aktiva tetap harus memberikan

manfaat lebih dari satu tahun ”.

Menurut Suharli (2006; 259) menyatakan aktiva tetap disebut juga plant asset atau

40

memiliki masa manfaat ekonomis lebih dari satu tahun, benilai material, dan digunakan untuk

kegiatan operasi normal perusahaan ”.

Menurut Ikatan Akuntan Indonesia (IAI) dalam buku Standar Akunansi Keuangan

(2012 : 16.1) aktiva tetap adalah “ aktiva tetap adalah asset berwujud yang (1) dimiliki untuk

disediakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak

lain, atau untuk tujuan yang administrative : dan (b) diperkirakan untuk digunakan lebih dari

satu periode ”.

Menurut Firdaus dalam buku Ikhtisar Lengkap Pengantar Akuntansi (2010 : 177) “

aktiva tetap adalah asset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk

jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam

kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material “.

Dari pengertian di atas diperoleh suatu kesimpulan bahwa aktiva tetap mempunyai tiga sifat

utama, yaitu :

1. mempunyai kemungkinan masa manfaat di masa datang yang mempunyai

kemampuan sendiri maupun kombinasi dengan aktiva lainnya untuk menyumbangkan

aliran kas masuk di masa yang akan datang baik langsung maupun tidak

langsung,

2. suatu perusahaan dapat memperoleh manfaat dan mengawasi manfaat tersebut,

3. transaksi-transaksi menyebabkan timbulnya hak perusahaan untuk memperoleh dan

mengawasi manfaat tersebut.

Suatu aktiva yang memiliki nilai uang dan berbentuk fisik yang menjadi milik

perusahaan dinamakan aktiva berwujud misalnya tanah, gedung, mesin-mesin, peralatan

kantor, kendaraan, dan lainnya. Aktiva tetap mempunyai kriteria antara lain berwujud,

dimiliki oleh perusahaan, masa operasinya lebih dari satu tahun atau jangka waktu relatif

41 B. Jenis-jenis Aktiva Tetap

Aktiva tetap dapat dikelompokkan dalam beberapa segi, yaitu :

1. Substansi

Yaitu aktiva yang dapat digantikan dengan sejenisnya. Aktiva tetap dapat

dibagi menjadi dua bagian, yaitu :

• Tangible fixed asset ( aktiva berwujud )

Contohnya : lahan, mesin, gedung, peralatan, dan lainnya.

• Intangible fixed asset ( Aktiva tidak berwujud )

Contohnya :goodwill, paten, copyright, franchise, lease hold, dan lainnya.

2. Umur

Pengkategorian aktiva tetap dari segi ini berguna untuk mengetahui perlu

tidaknya dilakukan penyusutan terhadap harga perolehan, mengingat aktiva tetap

memiliki masa manfaat yang berbeda-beda.Beradasarkan umurnya aktiva tetap terdiri

dari :

• Aktiva tetap yang umurnya tidak terbatas, seperti : tanah

• Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya

biasanya diganti dengan jenis aktiva sejenis. Misanya : bangunana, mesin,

alat-alat, mebel, dan kendaraan.

• Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya

tidak dapat diganti denga aktiva lain yang sejenis. Contohnya : sumber-sumber

alam seperti tambang dan hutan.

Menurut Mulyadi, ( 2001 : 151 ) aktiva tetap berwujud yang dimiliki oleh suatu

perusahaan dikelompokkan sebagai berikut :

42 b. gedung dan perbaikan gedung,

c. mesin,

d. meubel,

e. kendaraan-kendaraan,

Dinas Kependudukan dan Catatan Sipil Kota Medan mengkategorikan jenis aktiva

tetapnya ke dalam lima kategori yang masing-masing harga perolehan dan masa manfaatnya

telah ditetapkan sesuai dengan Standar Akuntansi Keuangan, yaitu :

1. tanah,

2. bangunan/gedung,

3. kendaraan,

4. peralatan,

5. Inventaris Kantor, seperti : komputer, meja, lemari.

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan Indonesia diatas

terkait ciri-ciri aktiva tetap, maka seluruh kategori yang ada pada Dinas Kependudukan dan

Catatan Sipil Kota Medan telah disesuaikan dengan Standar Akuntansi Keuangan dimana

aktiva tetap yang ada memiliki ciri-ciri sesuai dengan yang dimaksudkan oleh Ikatan

Akuntan Indonesia yaitu aktiva yang berwujud, dimiliki oleh Dinas Kependudukan dan

Catatan Sipil Kota Medan Medan serta tidak dimaksudkan untuk dijual kembali.

C. Cara Perolehan Aktiva Tetap

Setiap aktiva tetap mempunyai harga perolehan yang meliputi seluruh jumlah biaya

yang dikeluarkan atau hutang yang timbul untuk memperoleh aktiva tersebut.

Biaya perolehan dicatat sebesar harga perolehannya yaitu harga beli aktiva tersebut

ditambah biaya yang dikeluarkan sampai aktiva tetap tersebut dapat digunakan oleh

43

Ikatan Akuntan Indonesia, (2006) berpendapat bahwa : Biaya perolehan suatu aktiva

tetap terdiri dari harga belinya, termasuk bea impor dan PPh masukan tidak boleh retribusi (

non refundable ), dan setiap biaya yang dapat diretribusikan secara langsung dalam

membawa aktiva tersebut dapat bekerja untuk penggunaan yang dapat dimasukkan setiap

potongan dikurangkan dari harga pembelian. Dalam menjalankan aktivitasnya suatu

perusahaan dapat memperoleh aktiva tetap dengan beberapa cara dengan pembelian,

disumbangkan (hadiah), dan dibangun sendiri.

Dinas Kependudukan dan Catatan Sipil Kota Medan dalam perolehan aktiva tetapnya

dilakukan dengan tiga cara, yaitu:

1. Pelelangan.

2. Penunjukan Langsung adalah metode pemilihan Penyedia Barang/Jasa dengan cara

menunjuk langsung 1 (satu) Penyedia Barang/Jasa.

3. Pengadaan Langsung adalah Pengadaan Barang/Jasa langsung kepada Penyedia

Barang/Jasa, tanpa melalui Pelelangan/Seleksi/Penunjukan Langsung.

D. Penyusutan Aktiva Tetap

Penyusutan adalah penurunan kemampuan aktiva dalam menyediakan manfaat dalam

rangka aktivitas operasional perusahaan.Hal ini dikarenakan pemakaian yang terus-menerus,

sehingga mengakibatkan fungsi aktiva tetap tersebut menurun dari hari ke hari.Menurut

Ikatan Akuntan Indonesia, (2006) penyusutan adalah alokasi sistematik jumlah yang dapat

disusutkan dari suatu aktiva sepanjang masa manfaat.

Hal-hal yang menyebabkan penyusutan biasa diidentifikasikan sebagai penyusutan

fisik atau penyusutan fungsional.Penyusutan fisik terjadi disebabkan kerusakan ketika

digunakan, dan karena cuaca.Sedangkan penyusutan fungsional terjadi karena aktiva tetap

yang dimaksud tidak lagi mampu menyediakan manfaat dengan tingkat seperti yang

44

Di samping pengeluaran dalam masa penggunaan, masalah penyusutan merupakan

masalah yang penting selama masa penggunaan aktiva tetap. Menurut Harahap (2005; 53)

Yang dimaksud dengan penyusutan adalah : “Pengalokasian harga pokok aktiva tetap selama

masa penggunaannya”. Beberapa istilah-istilah khusus didalam akuntansi sesuai dengan

pengkategorian aktiva terkait dengan proses harga alokasi harga perolehan aktiva tetap,

antara lain :

a. Depresiasi

Yaitu yang digunakan pada proses alokasi harga perolehan untuk aktiva tetap

berwujud yang dibebankan ke penghasilan secara periodik.

b. Deplesi

Yaitu istilah yang digunakan pada proses alokasi harga perolehan (penyusutan) untuk

aktiva tetap berupa sumber-sumber alam (wasting asset) yang dibebankan ke

penghasilan secara periodik.

c. Amortisasi

Yaitu istilah yang dipakai pada proses alokasi harga perolehan (penyusutan) untuk

aktiva tetap berwujud yang dibebankan ke penghasilan secara periodik.

Beberapa faktor yang harus diperhatikan guna menetapkan besar beban penyusutan

setiap periode adalah :

1. Harga perolehan aktiva

Yaitu seluruh pengeluaran atau pengorbanan yang dilakukan untuk memperoleh

aktiva sampai keadaan siap pakai.

2. Estimasi nilai pada akhir umur manfaat ( nilai residu),

Yaitu taksiran realisasi (penjualan) melalui kas aktiva tetap tersebut setelah akhir

45

operasi.Biaya yang disusutkan (depreciable cost ) adalah jumlah yang harus

disebarkan sepanjang umur manfaat aktiva sebagai beban penyusutan.

3. Umur tekhnis,

Umur manfaat yang diperkirakan (expected useful life) atas aktiva tetap juga harus

diestimasi pada saat aktiva tersebut mulai digunakan. Beberapa faktor yang

menyebabkan suatu aktiva tetap berwujud dapat memberi manfaat dalam waktu yang

terbatas, yaitu :

i. Faktor Fisik

Aus karena dipakai (wear and tear ), aus karena umur (deteroralitation and

deacay ), dan kerusakan merupakan factor fisik yang dapat mengurangi fungsi

aktiva tetap.

ii. Faktor Fungsional

Faktor fungsional yang membatasi umur aktiva berupa ketidakmampuan aktiva

memenuhi kebutuhan produksi sehingga perlu diganti, perubahan permintaan

terhadap barang maupun jasa yang dihasilkan, kemajuan tekhnologi yang

menyebabkan suatu aktiva tidak ekonomis lagi apabila dipakai.

iii. Pola Pemakaian

Pola pamakaian harus dipertimbangkan dalam kaitannya dengan pembebanan

penyusutan terhadap produksi.

Diperlukan suatu metode untuk menghitung besarnya pengalokasian pembebanan

penyusutan aktiva tetap.Tiga metode penyusutan yang paling umum digunakan adalah

metode garis lurus, metode unit produksi, dan metode saldo menurun berganda.

a. Straight Line Methode ( metode garis lurus )

Metode ini menghitung penyusutan berat beban penyusutan dibebankan secara

46

tahun sepanjang umur manfaat suatu aktiva tetap.Beban penyusutan menurut metode

ini dihitung sebagai berikut (Harahap, 2005):

Keterangan :

D = Beban Penyusutan (Depresiasi)

C = Harga Pokok Aktiva (cost)

S = Salvage Value (nilai residu)

N = Useful Life (umur teknis)

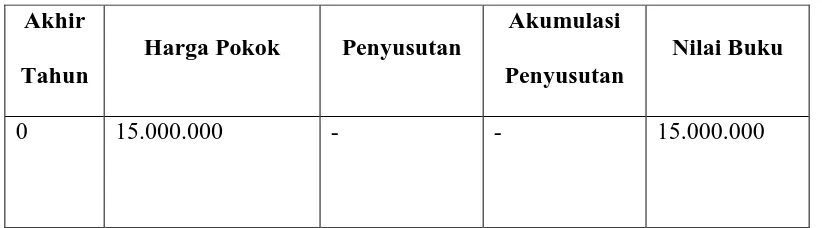

Contoh :

Sebuah peralatan dibeli dengan harga Rp15.000.000 nilai residu ditaksir Rp 1.500.000

dan estimasi umurnya adalah 5 tahun. Penyusutan tahunan aktiva tersebut dihitung

sebagai berikut :

000

Penyusutan Menurut Metode Straight Line

(Metode Garis Lurus)

(Dalam jutaan rupiah)

Akhir

Tahun

Harga Pokok Penyusutan

47

Sumber : Data diolah (2015)

b. Unit of production method (Metode unit produksi)

Jika tingkat pemanfaatan aktiva tetap bervariasi dari tahun ke tahun, maka metode

unit produksi lebih tepat dipakai dari pada metode garis lurus.Dalam hal ini, metode

unit produksi mampu membandingkan lebih baik beban penyusutan dengan

pendapatan terkait.

Metode unit produksi (Unit-of-Production Method) menghasilkan jumlah beban

penyusutan yang sama bagi setiap unit kapasitas yang digunakan oleh aktiva. Untuk

menerapkan metode ini umur manfaat aktiva diekpresikan dalam istilah unit kapasitas

produktif seperti jam atau mill. Total beban penyusutan untuk setiap periode

48

jumlah unit yang dihasilkan atau digunakan selama periode dimaksud. Beban

penyusutan per jam dihitung sebagai berikut :

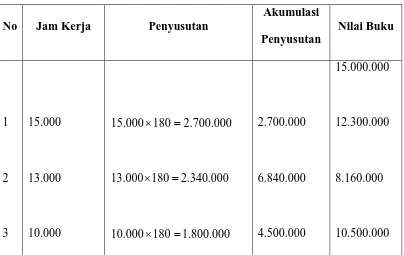

Contoh :

Dengan menggunakan ilustarasi contoh sebelumnya jam kerja aktiva tetap dimisalkan

75.000 jam maka penyusutan per jam adalah sebagai berikut :

perjam

Dengan mengasumsikan bahwa aktiva tetap dioperasikan 15.000 jam selama 1 tahun

maka beban penyusutan dalam 1 tahun adalah 15.000 × 180 = Rp 2.700.000

Tabel. 3.2

Penyusutan Menurut Unit of production method

(Metode unit produksi)

(Dalam jutaan rupiah)

49

Sumber : Data diolah (2015)

c. Double declining balance method (Metode saldo menurun berganda)

Metode saldo menurun berganda (double declining balance method) menghasilakan

beban periodik yang terus menurun sepanjang estimasi umur manfaat aktiva.Untuk

menerapkan metode ini tarif penyusutan garis lurus tahun terlebih dahulu harus

digandakan.

Contoh :

Dengan menggunakan ilustrasi contoh sebelumnya maka tarif penyusutan

saldomenurun adalah :

= 100% / 5 tahun = 20%

Digandakan menjadi 20% × 2 = 40 %

Tabel. 3.3

Pentusutan Menurut Double declining balance method

(Metode saldo menurun berganda)

50

Tahun Beban Penyusutan Akumulasi Penyusutan Nilai Buku

1

Sumber : Data diolah (2015)

E. Penggantian Aktiva Tetap

Perusahaan/instansi mengambil suatu kebijakan terkait dengan pengguaan aktiva tetap

dikarenakan aktiva tersebut aktiva tersebut tidak lagi dapat dipergunakan dalam kegiatan

operasional perusahaan. Aktiva tetap yang sudah tidak terpakai lagi dapat ditarik dari

pemakaian. Cara penggantian aktiva tetap yang dilakukan oleh Dinas Kependudukan dan

Catatan Sipil Kota Medanyaitu :

1. Penghapusan Aktiva

Harus Mengusulkan Penetapan Status Penggunaannya ke Kantor Wilayah

Dinas Kependudukan dan Catatan Sipil Sumut.Dinas Kependudukan dan

Catatan Sipil sumut meneruskan Ke Kantor Pelayanan Kekayaan Negara dan

Lelang (KPKNL) stelah melakukan PSP dan membentuk TIM penilaian

Barang , TIM KPKNL datang untuk Melakukan Penilaian (Executive

Summary) ke Dinas Kependudukan dan Catatan Sipil Kota Medan, keluar lah

Surat Persetujuan Pemindahtangan dengan tindak lanjut Penjualan BMN

selain Tanah dan / atau Bangunan pada Dinas Kependudukan dan Catatan

Sipil Republik Indonesia, Satker Dinas Kependudukan dan Catatan Sipil Kota

51

SipilMengusulkan Penghapusan Barang Milik Negara Secara Lelang dan

Melengkapi Dokomen-dokumen / Persyaratan untuk Lelang. Dan Menunggu

Proses Jadwal Pelelangan dari Pejabat Lelang KPKNL.

F. Jenis-jenis Pengendalian Internal Aktiva Tetap

Adapun pengendalian dalam Dinas Kependudukan dan Catatan Sipil Kota Medan

dapat meliputi:

1. Pengendalian Administratif

Pengendalian ini dapat dilakukan dengan dua tujuan, yaitu :

a. terkait dan berhubungan dengan masalah sistemdan prosedur penyelenggaraan

inventarisasi,

b. terkait dan berhubungan dengan masalah teknis atau materi inventarisasi, buku

induk barang atau buku lainnya.

2. Pengendalian Fisik,

Pengendalian fisik dilakukan untuk mengetahui keberadaan sekaligus keadaan fisik

suatu aktiva tetap, apakah sudah sesuai catatan inventaris atau belum.Pengendalian ini

dilakukan dengan mengawasi jumlah maupun kuantitas sekaligus kualitas aktiva tetap

yang sebenarnya.

3. Pengendalian Penggunaan.

Tujuan dari pengendalian ini adalah untuk mengetahui apakah suatu barang atau

inventaris sudah benar dalam penggunaannya.Hal ini dilakukan dengan

memperhatikan aspek efisiensi penggunaan.

Pengendalian ini penting artinya guna menentukan nilai ekonomis aktiva tetap, seperti

keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang

52

KotaMedan menjalankan berbagai pengendalianbaik pengendalian administratif, fisik

maupun penggunaan. Bentuk pengendalian lain diantaranya juga dilakukan dengan

cara mengansuransikan aktiva tetap, termasuk pengendalian dalam hal manajemen

kepegawaian dengan menempatkan karyawan yang ahli pada bidangnya supaya

tercipta suatu spesifikasi kerja yang baik.

Pada dasarnya pengendalian internal bertujuan untuk mengamankan harta benda

perusahaan yang dalam hal ini adalah aktiva tetap, memperoleh data akuntansi yang tepat

dan dipercaya dapat meningkatkan efisiensi usaha serta mendorong kepatuhan terhadap

kebijaksanaan kepemimpinan.

G. Unsur Pengendalian Internal Aktiva tetap

Unsur pengendalian internal dalam aktiva tetap mencakup organisasi, sistem otorisasi,

prosedur pencatatan, dan praktik yang sehat.

1. Organisasi

Fungsi pemakai harus terpisah dari dari fungsi akuntansi aktiva tetap.Untuk

mengawasi aktiva tetap dan pmakaiannya, fungsi yang mencatat semua data yang

bersangkutan dengan aktiva tetap harus dipisahkan dari fungsi pemakaian aktiva

tetap.

Transaksi perolehan, penjualan, dan penghentian pemakaian aktiva tetap harus

dilaksanakan oleh lebih dari unit yang organisasi yang bekerja secara

independen.Untuk menciptakan pengecekan intern dalam setiap transaksi dibentuk

sedemikian rupa sehingga tidak ada satupu transaksi yang mengubah aktiva tetap

yang dilaksanakan secara penuh hanya oleh satu organisasi saja.

53

Anggaran investasi diotorisasi oleh rapat umum pemegang saham karena investasi

dalam aktiva pada umumnya melipiti jumlah yang besar dan menyebabkan

keterikatan dana dalam jangka waktu yang lama, maka penggunaan anggaran

investasi merupakan sarana yang baik sebagai alat pengendalian investasi dalam

aktiva tetap. Anggaran investasi dalam aktiva tetap ini diotorisasi oleh pemilik

perusahaan sebagai dasar dalam melaksanakan perubahan terhadap rekening aktiva

tetap.Surat permintaan otorisasi investasi diotorisasi oleh direktur yang

bersangkutan.Setiap investasi yang tercantum dalam anggaran investasi harus

mendapat pesetujuan direktur yang bersangkutan sebelum disetujui pelaksanaannya

oleh direktur utama perusahaan. Surat permintaan otorisasi reparasi oleh direktur

utama, surat otorisasi reparasi yang berisi persetujuan dilaksanakannya, pengeluaran

modal harus mendapat otorisasi oleh direktur utama. Surat perintah kerja diotorisasi

oleh kepala departemen yang bersangkutan.

Work Order yang berisi persetujuan dilaksanakannya pengeluaran modal untuk

pembangunan reparasi, pembongkaran aktiva tetap harus mendapat otorisasi oleh

kepala departemen yang bersangkuan.Surat order pembelian diotorisasi oleh pejabat

yang berwenang. Jika jumlah harga beli aktiva tetap tinggi, otorisasi surat order

pembelian berada ditangan direktur utama. Laporan penerimaan barang otorisasi oleh

fungsi penerimaan.Laporan penerimaan barang yang berisi persetujuan

dilaksanakannya pengeluaran kas untuk pembayaran harga aktiva tetap yang di beli

harus mendapat otorisasi oleh direjtur utama.Bukti kas keluar diotorisasi oleh

fungsi-fungsi akuntansi.Bukti kas keluar yang berisi persetujuan dilaksanakannya

pengeluaran kas untuk pembelian harga aktiva tetap yang dibeli harus mendapat

54

persetujuan dilaksanakannya up dating terhadap kartu aktiva tetap dan jurnal umum

harus diotorisasi oleh kepala fungsi akuntansi.

3. Prosedur Pencatatan

Perubahan kartu aktiva tetap harus diberikan pada bukti kas keluar dan bukti

memorial yang dilampiri dengan dokumen pendukung yang lengkap, yang diotorisasi

oleh pejabat yang berwenang.Setiap pemutakhiran data yang dicacat dalam kartu

aktiva tetap harus dilaksanakan oleh fungsi akuntansi, dan harus didasarkan pada

dokumen sumber yang diotorisasi oleh pejabat yang berwenang serta dilampiri oleh

dokumen pendukung yang sah.

4. Praktik Yang Sehat

Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva

tetap.Pengawasan internal dalam aktiva tetap yang baik dilaksanakannya dengan

menggunakan perencanaan yang dituangkan dalam anggaran inverstasi.Anggaran

investasi ini disusun setelah telaah terhadap dan studi kelayakan terhadap usulan

investasi.Penutupan investasi aktiva tetap terhadap kerugian untuk mencegah

kerugian yang timbul sebagai akibat kebaikan dan kecelakaan, aktiva tetap harus

diasuransikan dengan jumlah pertanggungan yang memadai.

Dalam melaksanakan pengawasan terhadap aktiva tetap perlu diperhatikan dan

dijadikan pedoman hal-hal sebagai berikut :

1. Aktiva tetap harus diawasi secara tepat dan teratur serta diselenggarakan juga

administrasi melalui buku tambahan untuk jenis aktiva tetap.

2. Aktiva tetap harus diberi kode pada setiap jenis aktiva tetap.

3. Perolehan aktiva tetap harus atas dasar persetujuan yang diberikan pejabat yang

berwenang dan sebelumnya ada permintaan bahwa aktiva tetap tersebut benar-benar

55

4. Penjualan atas aktiva tetap harus mendapat persetujuan lebih dahulu oleh pejabat yang

berwenang dan dibukukan oleh bagian pembukuan atas dasar pemberitahuan tertulis

yang diterimanya.

Aktiva yang merupakan barang-barang kecil yang mudah dipindahkan harus berada

dibawah pengawasan pejabat tertentu sedikit mungkin dan harus disimpan di tempat yang

aman agar barang tersebut dapat terjamin keamanannya dan terpelihara dengan baik.

H. Pengendalian Internal Terhadap Aktiva Tetap

Pengendalian yang baik atas aktiva tetap merupakan salah satu hal yang penting

yang harus diperhatikan oleh perusahaan.Aktiva tetap memerlukan perencanaan dan

pengendalian yang tetap agar tidak terjadi penggelapan, kecurangan, ataupun

penyelewengan tersebut.Penetapan sistem pengendalian intern yang baik dapat

menunjung peningkatan efisiensi dan kualitas kegiatan operasional

perusahaan.Perencanaan dan pengendalian pengeluaran untuk barang modal merupakan

hal yang kritis bagi kesehatan keuangan jangka panjang perusahaan/instansi.

Beberapa tujuan dari pengendalian internal aktiva tetap adalah :

1. Melakukan Pemeliharaan / Perawatan Kendaraan, Perawatan Gedung dan

Barang-barang Mobiler lainnya.

2. Membatasi pengeluaran modal dalam limit yang disetujui kebutuhan perusahaan.

3. Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan,

4. Menetapkan prosedur-prosedur perlindungan dan pemeliharaan fisik suatu aktiva

tetap.

5. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

56

6. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan perusahaan

berikut cara yang paling menguntungkan untuk membiayai aktiva tetap.

7. Menetapkan bahwa seluruh pengeluaran untuk barang modal yang direncanakan

berada dalam batas-batas keuangan perusahaan/isntansi .

8. Menetapkan tanggung jawab yang wajar untuk aktiva tetap.

9. Merencakan waktu yang tepat untuk melakukan pengeluaran modal.

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan dalam bab terdahulu serta hasil

penelitian pada Dinas Kependudukan dan Catatan Sipil Kota Medan, maka pada bab IV ini

penulis akan mencoba mengambil kesimpulan yang Penulis anggap penting bagi Dinas

Kependudukan dan Catatan Sipil Kota Medan:

1. Dinas Kependudukan dan Catatan Sipil Kota Medan memperoleh aktiva tetap dengan

cara pelelangan, penunjukkan langsung, pengadaan langsung

2. Besarnya penyusutan pada Dinas Kependudukan dan Catatan Sipil Kota Medan setiap

tahunnya dihitung dengan menggunakan metode garis lurus yang menghasilkan

jumlah beban penyusutan yang sama setiap tahunnya sepanjang umur manfaat suatu

aktiva tetap, dan nilai sisa aktiva tetap dianggap Rp 0. perhitungan dilakukan oleh

bagian akuntansi setiap akhir tahun buku,

3. Penggantian aktiva tetap pada Dinas Kependudukan dan Catatan Sipil Kota Medan

dilakukan dengan cara penghapusan aktiva,

4. pengendalian internal terhadap aktiva tetap sudah dijalankan dengan cukup baik

57

Setelah mengemukakan kesimpulan diatas sebagai penutup Tugas Akhir ini Penulis

akan mencoba memberikan saran sesuai dengan kemampuan yang dimiliki penulis, yang

kiranyan dapat menambah manfaat dalam penulisan tugas akhir ini. Adapun saran-saran yang

penulis kemukakan adalah sebagai berikut :

1. Pengendalian internal terhadap akiva tetap yang dijalankan Dinas Kependudukan dan

Catatan Sipil Kota Medan sebaiknya dipertahankan karena sudah sesuai dengan

prosedur dan Standar Akuntansi Keuangan. Bila perlu dibuat prosedur-prosedur yang

lebih efektif dan efisien untuk memper kecil kesalahan maupun penyelewengan

terhadap aktiva,

2. Kebijakan manajemen menyangkut besar batasan biaya yang merupakan pengeluaran

modal maupun pengeluaran penghasilan perlu diterapkan,

3. Perusahaan perlu memperhatikan jenis dan golongan aktiva tetap sebelum

manajemen mengambil kebijakan mengenai metode penyusutan yang akan dipakai

dalam menghitung besar penyusutan seluruh aktiva tetap.

Perusahaan perlu memperhatikan tingkat pemeliharaan terhadap aktiva tetap

dikarenakan pengeluaran untuk biaya penggantian terhitung cukup besar.Hal ini dilakukan

agar aktiva tidak cepat rusak, sehingga pengeluaran biaya dapat diminimumkan sekecil

58

DAFTAR PUSTAKA

Abubakar, Erwin, 2001,Jurnal Ekonomi, Pertimbangan Intern Dalam Mengaudit Laporan Keuangan Perusahaan Kecil, Edisi April, BPFE USU ; Medan

Harahap, Sofyan Syafri, 2002, Akuntansi Aktiva Tetap, Cetakan keempat Penerbit PT. Raja Grafindo Persada, Jakarta.

Ikatan Akuntan Indonesia, 2007, Standar Akuntansi Keuangan, Jilid 1, Penerbit Salemba Empat, Jakarta

Mulyadi,2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Soemarso, SR, 2002, Akuntansi Suatu Pengantar, Buku I, Edisi Kelima, Cetakan Kelima, Penerebit Salemba Empat, Jakarta.

Warrant, Carl S, James M. Reeve dan Philip E. Fees,2006. Accounting Salemba Empat, Jakarta.

LAMPIRAN

59 A. Proses pengajuan barang

1. melalui proses perencanaan anggaran yang dibutuhkan

2. dilakukan pengajuan ke Kementerian untuk dibahas secara Nasional antara

Pemerintah Pusat dan DPR

Setelah Anggaran Masuk dalam Dipa Kantor Kementerian lalu Mekanisme Pengadaan

Barang antara lain Melalui :

1. Pelelangan

2. Penunjukan Langsung adalah metode pemilihan Penyedia Barang/Jasa dengan cara

menunjuk langsung 1 (satu) Penyedia Barang/Jasa

3. Pengadaan Langsung adalah Pengadaan Barang/Jasa langsung kepada Penyedia

Barang/Jasa, tanpa melalui Pelelangan/Seleksi/Penunjukan Langsung.

2. Pengendalian internal aktiva tetap

1. pemeliharaan sesuai dengan anggaran yang ditetapkan dalam satu Tahun Anggaran

2. pengawasan terhadap penggunaan dan fungsi barang

3. Jenis pengendalian Internal Aktiva Tetap

1. pengawasan fisik

4. Penggantian Aktiva Tetap

a) Kendaraan Dinas Roda 4 dan Roda 2 Milik Dinas Kependudukan dan Catatan Sipil Kota

Medan : Langkah-langkanya Pertama Harus Mengusulkan Penetapan Status

Penggunaannya ke Kantor Wilayah Dinas Kependudukan dan Catatan Sipil Sumut br

Dinas Kependudukan dan Catatan Sipil sumut meneruskan Ke Kantor Pelayanan

60

penilaian Barang , selanjutnya TIM KPKNL datang untuk Melakukan Penilaian

(Executive Summary) ke Dinas Kependudukan dan Catatan Sipil Kota Medan, keluar lah

Surat Persetujuan Pemindahtangan dengan tindak lanjut Penjualan BMN selain Tanah

dan / atau Bangunan pada Dinas Kependudukan dan Catatan Sipil Republik Indonesia,

Satker Dinas Kependudukan dan Catatan Sipil Kota Medan dari KPKNL. Baru pihak

Dinas Kependudukan dan Catatan Sipil Mengusulkan Penghapusan Barang Milik Negara

Secara Lelang dan Melengkapi Dokomen-dokumen / Persyaratan untuk Lelang. Dan