THE IMPACT OF PROFITABILITY,GROWTH OF ASSETS, SIZE OF FIRM, TANGIBLE ASSET AND LIQUIDITY TO THE CAPITAL

STRUCTURE

(Study on Manufacturing Company at Indonesia Stock Exchange Of Year 2010-2012)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Studi Manajemen

Universitasitas Muhammadiyah Yogyakarta

Oleh

GUNIARTI INDAH WARDHANI 20120410364

FAKULTAS EKONOMI

i

THE IMPACT OF PROFITABILITY,GROWTH OF ASSETS, SIZE OF FIRM, TANGIBLE ASSET AND LIQUIDITY TO THE CAPITAL

STRUCTURE

(Study on Manufacturing Company at Indonesia Stock Exchange Of Year 2010-2012)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Studi Manajemen

Universitasitas Muhammadiyah Yogyakarta

Oleh

GUNIARTI INDAH WARDHANI 20120410364

FAKULTAS EKONOMI

ii

UKURAN PERUSAHAAN, STRUKTUR AKTIVA DAN LIKUIDITAS TERHADAP STRUKTUR MODAL

(Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010– 2012)

THE IMPACT OF PROFITABILITY,GROWTH OF ASSET, SIZE OF FIRM, TANGIBLE ASSET AND LIQUIDITY TO THE CAPITAL

STRUCTURE

(Study on Manufacturing Company at Indonesia Stock Exchange Of Year 2010-2012)

Diajukan oleh

GUNIARTI INDAH WARDHANI 20120410364

Telah disetujui Dosen Pembimbing: Pembimbing

iii

(Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010– 2012)

THE IMPACT OF PROFITABILITY,GROWTH OF ASSET, SIZE OF FIRM, TANGIBLE ASSET AND LIQUIDITY TO THE CAPITAL

STRUCTURE

(Study on Manufacturing Company at Indonesia Stock Exchange Of Year 2010-2012)

Diajukan oleh

GUNIARTI INDAH WARDHANI 20120410364

Skripsi ini telah Dipertahankan dan Disahkan di depan Dewan Penguji Program Studi Manajemen Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta Tanggal 27 Mei 2016

Yang terdiri dari

Dr.Arni Surwanti, M.Si. Ketua Tim Penguji

iv Nama : Guniarti Indah Wardhani Nomor Mahasiswa : 201020410364

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH

PROFITABILITAS, PERTUMBUHAN PERUSAHAAN, UKURAN

PERUSAHAAN, STRUKTUR AKTIVA DAN LIKUIDITAS TERHADAP STRUKTUR MODAL (Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010–2012)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh oranglain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 09 Mei 2016

v

(Nelson Mandela)

“Maka sesungguhnya bersama kesulitan ada kemudahan.Maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain).

Dan hanya kepada Tuhanmulah engkau berharap.”

(QS. Al-Insyirah : 5-8)

“Manusia tidak merancang untuk gagal, mereka gagal untuk merancang.” ( William J. Siegel )

“Langit mana yang akan menaungi saya dan bumi mana yang akan saya pijak, apabila saya berani berkata kitab Allah tanpa ilmu?”

(Abu Bakar as-Siddiq radiyallahu anhu)

“Anak muda memang minim pengalaman, karena itu ia tak tawarkan masa lalu,

anak muda menawarkan masa depan!”

(Anies Baswedan)

“Lukislah masa depan anda dengan imajinasi, bukan dengan sejarah masa lalu”

vi

kepada saya sehingga saya dapat menyelesaikan skripsi ini yang merupakan tugas akhir di masa kuliah ini dengan sebaik-baiknya. Skripsiku ini saya persembahkan kepada :

- Yang pertama kepada kedua orangtua saya dan Ai, saya ucapkan banyak terima kasih atas segala yang sudah diberikan selama ini, persembahan ini mungkin hanya sebagian kecil yang bisa saya berikan. Terima kasih selalu mendoakan dan selalu memberikan yang terbaik. Sampai kapanpun saya tidak akan bisa membalas apa yang orang tua saya berikan kepada saya. - Terima kasih kepada Rara dan Tata yang merupakan teman seperjuangan,

yang selalu susah dan senang bareng yang hampir setiap hari selalu barengan sampai bosen, yang namanya nangis, baper, kesel bareng itu sudah biasa. Masa-masa perjuangan bersama kalian tidak akan pernah saya lupakan, kalian memang sahabat dan keluarga yang terbaik. Yang selalu ada untuk saya dan saling memotivasi saya.

- Terima kasih kepada Naul yang sabar mengajari saya karena masih suka lupa tentang teori dan hipotesis, yang mau bantuin regres sampe begadang bareng nngerjain skripsi bareng. Kamu memang bakat jadi konsultan skripsi ul. Sukses selalu untuk kita di perjuangan selanjutnya ul.

vii

silahturahmi kita bisa terjaga ya walaupun daerah kita berbeda-beda dari ujung ke ujung.

- Terima kasih kepada anak kost Harimau Naulia, Aghisna, Mba Ayu, Mba Nengs, Iyme, Sevi, Dwi, Indri, Teh Melly yang selalu memotivasi saya dan selalu membantu saya jika saya kesulitan , karena kalian saya merasa mempunyai keluarga kedua dijogja. Walaupun kadang mereka ganas dan rusuh dikamar orang saya sangat beruntung mempunyai teman seperti kalian. Terima kasih atas cerita kita selama dijogja ini dan pengalaman yang tidak terlupakan selama menjadi anggota kost harimau. Kalian yang terbaik. Semoga persaudaran kita bisa langgeng dan silahturami bisa terjaga dengan baik.

viii

bapak dan bertukar pikiran dengan bapak, banyak masukan yang positif yang kami dapat dari bapak.

- Terima kasih untuk teman-teman saya khususnya Lydia, Hiace, dan Silvy yang selalu mendengarkan curhatan dan keluh kesah saya ketika mengerjakan skripsi dan motivasinya kalian membuat saya tetap semangat walaupun kita jarang ketemu ya dan maafkan saya yang jarang pulang, kalianlah yang terbaik, sukses untuk kita semua ya genks.

- Terimakasih juga kepada teman-teman angkatan 2012 yang sama-sama berjuang untuk bisa lulus dan menyelesaikan skripsi ini.

ix

Indonesia Tahun 2010-2012. Teknik pengambilan sampel pada penelitian ini menggunakan metode purposive sampling, sehingga diperoleh 178 data. Jenis data yang diambil dalam penelitian ini adalah data sekunder dengan metode dokumentasi yang diperoleh dari Bursa Efek Indonesia.Penelitian ini menggunakan model analisis regresi linear berganda. Berdasarkan hasil analisis yang telah dilakukan diperoleh hasil bahwa variabel Profitabilitas berpengaruh Positif dan signifikan terhadap Struktur Modal, sedangkan Pertumbuhan Perusahaan dan Ukuran Perusahaan berpengaruh negatif dan tidak signifikan terhadap Struktur Modal, dan Struktur Aktiva dan Likuiditas berpengaruh negatif dan signifikan terhadap Struktur Modal. Saran bagi penelitian ini seperti Kepemilikan Institusional, Fleksibilitas Keuangan, Stabilitas Penjualan, Sikap Manajemen, Resiko Bisnis dan Kondisi Internal Perusahaan, serta memperluas sampel dan populasi penelitian terhadap semua jenis perusahaan.

x

2010-2012. The sampling technique use the purposive sampling method, in order to obtained 178 data. The types of collecting data use the secondary data that is the documentation method from Indonesia stock exchange and use a model of multiple linear regression analysis. The result of this analysis is the Profitability of variable affect positively and significant on the Capital Structure, while The Growth of Asset and Firm of Size affect negatively and not significant, Asset Structure and Liquidity affect negatively and significant on the Capital Structure. The advice for the next research is to add other internal and external variables that has not been put in the research as Institutional Ownership, Financial Flexibility, The Stability of Sales, Business Risk, Management Attitude, Internal Condition of Company, expand the sample and research population on all types of companies.

xi

dan rahmat dalam peulisan skripsi dengan judul “PENGARUH

PROFITABILITAS, PERTUMBUHAN PERUSAHAN, UKURAN

PERUSAHAAN, STRUKTUR ASET, LIKUIDITAS TERHADAP

STRUKTUR MODAL (Studi pada Perusahaan Manufaktur diBursa Efek Indonesia Tahun 2010-2012)”

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr Bambang Cipto M.A, selaku Rektor Universitas Muhammadiyah Yogyakarta.

2. Bapak Dr. Nano Prawoto SE, M.Si., selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulisan menyelesaikan studi.

3. Ibu Retno Widowati PA, M.Si, Ph.D. selaku Kepala Program Studi Manajemen Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. 4. Bapak Muhammad Imam Bintoro, SE.,M.Si.,Fin. yang dengan penuh

xii

6. Teman-teman manajemen angkatan 2012 yang telah menemani dan berjuang bersama-sama selama menempuh kuliah di UMY.

7. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, penulis menyadari masih banyak kekurangan dalam penulisan skripsi ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk perbaikan agar bermanfaat bagi semua pihak.

Yogyakarta, 09 Mei 2016

xiii

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 5

C. Rumusan maslah ... 5

D. Tujuan penelitian ... 5

E. Manfaat penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

1. Struktur modal ... 7

2. Teori Struktur Modal. ... 8

xiv

D. Teknik pengambilan Data... 30

E. Definisi Variable Operasional Variable penelitian ... 30

1. Variabel Dependen ... 30

2. Variabel Independen ... 31

F. Teknik Analisis Data ... 33

1. Stratistik Deskriptif ... 33

2. Regresi Linear Berganda ... 34

3) Uji Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Gambaran Umum Obyek Penelitian ... 42

B. Deskripsi Hasil Penelitian ... 43

1) Uji Asumsi Klasik ... 45

2) Uji Hipotesis ... 48

C. Pembahasan ... 55

1) Profitabilitas terhadap struktur modal... 55

2) Pertumbuhan Perusahaan terhadap Struktur Modal... 57

3) Ukuran Perusahaan terhadap Struktur Modal ... 58

4) Struktur Aktiva Terhadap Struktur Modal ... 59

5) Likuiditas Terhadap Struktur Modal... 60

BAB V KESIMPULAN, SARAN DAN KETERBATASAN PENELITIAN . 61 A. Simpulan ... 61

B. Saran ... 63

C. Keterbatasan Penelitian ... 64 DAFTAR PUSTAKA

xv

4.2 Descriptve ... 44

4.3 Uji Normalitas ... 46

4.4 Uji Multikolonieritas ... 47

4.5 Uji Heterokedastisitas ... 47

4.6 Uji Autokolerasi ... 48

4.7 Uji t ... 49

4.8 Uji f ... 54

2010-2012. Teknik pengambilan sampel pada penelitian ini menggunakan metode

purposive sampling, sehingga diperoleh 178 data. Jenis data yang diambil dalam penelitian ini adalah data sekunder dengan metode dokumentasi yang diperoleh dari Bursa Efek Indonesia.Penelitian ini menggunakan model analisis regresi linear berganda. Berdasarkan hasil analisis yang telah dilakukan diperoleh hasil bahwa variabel Profitabilitas berpengaruh Positif dan signifikan terhadap Struktur Modal, sedangkan Pertumbuhan Perusahaan dan Ukuran Perusahaan berpengaruh negatif dan tidak signifikan terhadap Struktur Modal, dan Struktur Aktiva dan Likuiditas berpengaruh negatif dan signifikan terhadap Struktur Modal. Saran bagi penelitian ini seperti Kepemilikan Institusional, Fleksibilitas Keuangan, Stabilitas Penjualan, Sikap Manajemen, Resiko Bisnis dan Kondisi Internal Perusahaan, serta memperluas sampel dan populasi penelitian terhadap semua jenis perusahaan.

2012. The sampling technique use the purposive sampling method, in order to obtained 178 data. The types of collecting data use the secondary data that is the documentation method from Indonesia stock exchange and use a model of multiple linear regression analysis. The result of this analysis is the Profitability of variable affect positively and significant on the Capital Structure, while The Growth of Asset and Firm of Size affect negatively and not significant, Asset Structure and Liquidity affect negatively and significant on the Capital Structure. The advice for the next research is to add other internal and external variables that has not been put in the research as Institutional Ownership, Financial Flexibility, The Stability of Sales, Business Risk, Management Attitude, Internal Condition of Company, expand the sample and research population on all types of companies.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Persaingan dunia usaha saat ini telah berkembang pesat seiring berjalannya waktu di era globalisasi saat ini. Perusahaan dituntut untuk bisa menjadi lebih unggul dan lebih baik didalam persaingan bisnis saat ini. Dalam persaingan perekonomian yang ketat kini perusahaan telah dihadapkan oleh MEA. MEA merupakan singkatan dari masyarakat ekonomi ASEAN dimana persaingan bebas antara negara-negara di ASEAN yaitu berupa perdagangan barang dan jasa di negara-negara ASEAN.

Persaingan dalam menghadapi MEA ini harus sangat diperlukan mengingat persaingan dari pihak asing semakin meningkat. Persiapan yang diperlukan perusahaan dalam menghadapi MEA salah satunya melalui SDM yang berkualitas dan kompetitif serta kegiatan operasional perusahaan semakin meningkat dan berkualitas agar dapat menghasilkan produk yang unggul dan mampu bersaingan di MEA. Masalah dari berbagai macam aspek akan muncul seiring berjalannya waktu. Untuk meningkatkan kegiatan operasional perusahaan agar berjalan dengan baik dibutuhkah pendanaan perusahaan yang memadai.

dilakukan suatu perusahaan dalam hal pendanaan bisa dilakukan dengan pemilihan sumber dana oleh perusahaan , yaitu dengan dana dari internal

(internal financing) atau eksternal (external financing) perusahaan dengan tingkat risiko yang berbeda-beda. Pendanaan perusahaan yang berasal dari dalam perusahaan dapat diperoleh melalui modal sendiri, laba ditahan, dan cadangan dana yang dimiliki oleh perusahaan. Sementara itu sumber pendanaan yang berasal dari luar dapat diperoleh melalui hutang (debt).

Keputusan pendanaan perusahaan akan sangat menentukan perusahaan dalam melakukan aktivitas operasinya selain juga berpengaruh terhadap risiko perusahaan yang akan diihadapi perusahaan itu sendiri. Struktur modal merupakan masalah yang penting bagi perusahaan dalam pengambilan keputusan mengenai sumber pendanaan perusahaan. Baik buruknya keputusanan pendanaan akan mempunyai efek langsung terhadap posisi keuangan perusahaan yang pada akhirnya akan mempengaruhi kegiatan operasional perusahaan. Dalam menentukan struktur modal perusahaan, manajer keuangan perlu mempertimbangkan beberapa variable yang mempengaruhinya.

mendanai kegiatan operasional perusahaannya. Hal ini sejalan dengan

pecking order theory dimana perusahaan akan mengutamakan pendanaan internal dari pada pendanaan eksternal.

Pertumbuhan aset dapat menunjukkan seberapa besar asset yang dapat dijadikan jaminan ketika berhutang. Ketika perusahaan memiliki jaminan yang banyak, maka akan lebih mudah memperoleh pinjaman kredit dalam jumlah yang lebih besar pula. Pertumbuhan total aktiva cenderung berdampak positif terhadap struktur modal perusahaan. Selain faktor tersebut terdapat beberapa faktor lainnya seperti ukuran perusahaan menjadi faktor penting dalam penentu struktur modal, dan banyak studi menemukan bahwa perusahaan yang besar lebih banyak menggunakan hutang dari pada perusahaan kecil.Ini dikarenakan semakin besar perusahaan, maka lebih memiliki arus kas yang lebih stabil, yang dapat mengurangi risiko dari penggunaan hutang.

hutangnya semakin rendah.Masih banyak faktor yang dapat mempengaruhi struktur modal selain faktor-faktor diatas.

Penelitian mengenai struktur modal telah banyak dilakukan sebelumya. Sehinnga penelitian kali ini bertujuan untuk mengetahui faktor-faktor apa saja yang mempengaruhi struktur modal untuk pengambilan keputusan pendanaan suatu perusahaan. Berdasarkan uraian diatas dan beberapa penelitian sebelumnya, maka peneliti tertarik untuk meneliti beberapa variabel seperti profitabilitas, pertumbuhan aset, ukuran perusahaan, struktur aktiva dan likuiditas.

Penelitian ini merupakan penelitian replikasi dari penelitian sebelumnya yaitu penelitian yang dilakukan oleh Devi Varena Sari pada tahun 2013 dengan judul “Pengaruh Profitabilitas, Pertumbuhan Aset,

Ukuran Perusahaan, Struktur Aktiva dan Likuiditas Terhadap Struktur Modal Pada Perusahaan Manufaktur Di Bursa Efek Indonesia Tahun 2008-2010”.

B. Batasan Masalah

1. Batasan masalah dalam penelitian ini adalah pada jenis variabel yang digunakan yaitu, struktur modal, profitabilitas, pertumbuhan aset, ukuran perusahaan, struktur aktiva, dan likuiditas.

2. Periode pengamatan yang digunakan dalam penelitian ini adalah antara tahun 2010 sampai tahun 2012.

C. Rumusan maslah

Berdasarkan latar belakang diatas, maka dirumuskan rumusan masalah penelitian sebagai berikut :

1. Apakah profitabilitas berpengaruh terhadap struktur modal ? 2. Apakah pertumbuhan aset berpengaruh terhadap struktur modal ? 3. Apakah ukuran perusahaan berpengaruh terhadap struktur modal ? 4. Apakah struktur aktiva berpengaruh terhadap struktur modal ? 5. Apakah likuiditas berpengaruh terhadap struktur modal ? D. Tujuan penelitian

Berdasarkan latar belakang dan permasalah diatas, maka dapat dirumuskan tujuan sebagai berikut :

E. Manfaat penelitian

Berdasarkan hasil penelitian yang dilakukan, maka diharapkan penelitian ini dapat memberikan manfaat terhadap pihak-pihak sebagai berikut:

1. Dalam bidang teoritis

Menambah kontribusi pada perkembangan teori di bidang ilmu manajemen keuangan dan investasi, khususnya mengenai struktur modal. Sebagai bahan pertimbangan serta referensi bagi penelitian selanjutnya dalam bidang manajemen keuangan.

2. Dalam bidang praktis

a. Bagi perusahaan diharapkan dapat digunakan untuk dasar pertimbangan dalam melakukan kebijakan perusahaan dalam rangka meningkatkan kinerja perusahaan dan kepustusan pendanaan.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Struktur modal

Struktur modal merupakan pertimbangan antara hutang jangka panjang dengan modal sendiri. Menurut martono (2005), struktur modal merupakan perbandingan atau imbalan pendanaan jangka panjang perusahaan yang ditunjukan oleh perbandingan struktur aktiva jangka panjang terhadap struktur modal sendiri. Menurut Baker & Powell (2005), manajemen keuangan selalu berhubungan dengan proses pengambilan keputusan dalam tujuannya untuk mendapatkan, mendanai, dan mengelola perusahaan dalam mencapai tujuan bisnis suatu usaha.

2. Teori Struktur Modal.

a. Trade Off Theory

Dalam kenyataan ada hal-hal yang membuat perusahaan tidak bisa menggunkan hutang sebanyak-banyaknya. Satu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan (probabilitas) kebangkrutan. Sebagai contoh, semakain tinggi hutang, semakin besar bunga yang harus dibayarkan. Kemungkinan tidak membayar bunga yang tinggi akan semakin besar. Pemberi pinjaman bisa membangkrutkan perusahaan jika perusahaan tidak bisa membayar hutang.

Biaya kebangkrutan tersebut bisa cukup signifikan. Penelitian diluar negeri menunjukkan biaya kebangkrutan bisa mencapai sekitar 20% dari nilai perusahaan. Biaya tersebut mencakup dua hal :

1. Biaya langsung : biaya yang dikelurkan untuk membayar biaya administrasi, biaya pengacara, biaya akuntan, dan biaya lainnya yang sejenis.

Esensi teori trade-off dalam struktur modal adalah menyeimbangkan manfaat dan biaya yang timbul sebagai akibat penggunaan hutang. Dimana sejauh manfaat penggunaan hutang masih dibperbolehkan. Apabila biaya hutang jauh lebih besar, tambahan hutang tidak diperbolehkan (Husnah 2013 dalam Utami 2015). Disisi lain, menurut teori ini juga suatu perusahaan tidak akan menciptkan nilai optimal jika semua pendanaan dibiayai oleh hutang atau tidak menggunakan hutang sama sekali dalam membiayai kegiatan perusahaan sehingga untuk itu manajer perusahaan harus cermat dan tepat dalam mengelola komposisi modal perusahaan (Joni dan Lina, 2010). Selain itu, teori ini juga menyatakan terdapat hubungan antara penggunaan hutang, pajak, biaya kebangkrutan dari keputusan struktur modal yang ditetapkan perusahaan.

Menurut Bringham dan Houston (2001), kebijakan struktur modal melibatkan pertimbangan antara risiko dan tingkat pengembalian :

1) Memperbanyak hutang berarti memperbesar risiko yang ditanggung pemegang saham.

b. Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun (1961) sedangkan penamaan packing order theory dilakukan oleh Myers (1984) (Husnan, 1996; 324). Secara singkat teori ini menyatakan bahwa: Perusahaan menyukai internal financing

(pendanaan dari hasil operasi perusahaan berwujud laba ditahan), apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

Sesuai dengan teori ini, tidak ada suatu target debt to equity ratio, karena ada dua jenis modal sendiri, yaitu internal dan external.Modal sendiri yang berasal dari dalam perusahaan lebih disukai dari pada modal sendiri yang berasal dari luar perusahaan.Menurut Myers (1996) perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yakni dana yang berasal dari aliran kas, laba ditahan dan depresiasi. Urutan penggunaan sumber pendanaan dengan mengacu pada pecking order theory

adalah: internal fund (dana internal), debt (hutang), dan equity

dana eksternal karena dana internal memungkinkan perusahaan untuk tidak perlu membuka diri lagi dari sorotan pemodal.

Seorang akademis, Donald Donaldson (1961) melakukan pengamatan terhadap perilaku struktur modal perusahaan di Amerika Serikat.Pengamatannya menunjukkan bahwa perusahaan yang mempunyai keuntungan yang tinggi ternyata cenderung menggunakan hutang yang lebih rendah.Secara spesifik, perusahaan mempunyai urut-urutan preferensi dalam penggunaan dana. Skenario urutan dalam Pecking Order Theory adalah sebagai berikut :

1. Perusahaan memilih pendanaan internal. Dana internal tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan.

2. Perusahaan menghitung target rasio pembayaran didasarkan pada perkiraaankesempatan investasi. Perusahaan berusaha menghindari perubahan dividen yang tiba-tiba. Dengan kata lain, pembayaran dividen diusahakan konstan atau, kalau berubah terjadi secara gradual dan tidak berubah dengan signifikan.

Jika kas tersebut lebih besar, perusahaan akan membayar hutang atau membeli surat berharga. Jika kas tersebut kecil, perusahaan akan menggunkan kas yang dipunyai atau menjual surat berharga. 4. Jika pendanaan ekternal diperlukan, perusahaan anak mengeluarkan

surat berharga yang paling aman terlebih dulu. Perusahaan akan memulai dengan hutang, kemudian dengan surat berharga campuran

(hybrid) seperti obligasi convertible, dan kemudian barangkali saham sebagai pilihan terakhirnya tidak mengindikasi target struktur modal. Teori tersebut mejelaskan urut-urutan pendanaan. Menurut teori ini, manajer keuangan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Jika ada kesempatan investasi, maka perusahaan akan mencari dana untuk mendanai kebutuhan investasi tersebut. Perusahaan akan mulai dengan dana internal dan sebagai pilihan terakhir adalah menerbitkan saham. Disamping kebutuhan investasi, hal lain yang berkaitan adalah pembayaran dividen. Pembayaran dividen akan menyebabkan dana kas berkurang. Jika kas berkurang, maka perusahaan akan menerbitkan sekuritas baru. Penelitian menunjukkan bahwa perusahaan lebih menyukai kebijakan dividen yang stabil, yaitu besarnya dividen tidak berubah-ubah.

keciltersebut tidak dikarenakan perusahaan mempunyai target tingkat hutang yang kecil, tetapi karena mereka tidak membutuhkan dana eksternal. Tingkat keuntungan yang tinggi menjadikan dana internal mereka cukup untuk memenuhi kebutuhan investasi. c. Teori Asimetri Informasi

Konsep signaling dan asimetri informasi berkaitan erat. Teori asimetri mengatakan bahwa pihak-pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan resiko perusahaan. Pihak tertentu mempunyai informasi yang lebih baik dibandingkan pihak lainnya. Manajer biasanya mempunyai informasi yang lebih baik dibandingkan pihak luar (seperti investor). Karena itu bisa dikatakan terjadi asimetri informasi antara manajer dengan investor. Investor yang merasa mempunyai informasi yang lebih sedikit, akan berusaha mengintepretasikan perilaku manajer. Dengan kata lain, perilaku manajer, termasuk dalam hal menentukan struktur modal, bisa dianggap sebagai signal oleh pihak luar (investor)

d. Signaling theory

Salah satu cara yang paling sederhana adalah dengan mengatakan secara langsung ‘perusahaan kami mempunyai prospek yang baik’. Tentu saja investor tidak akan percaya begitu saja. Disamping itu, manajer ingin memberikan signal yang lebih dipercaya (credible). Manajer bisa menggunakan hutang lebih banyak, sebagai signal yang lebih credible.

Jika hutang meningkat, maka kemugkinan bangkrut akan semakin meningkat. Jika perusahaan mengalami kebangkrutan, maka manajer akan ‘terhukum’, misal reputasi dia akan hancur dan tidak bisa dipercaya menjadi manajer lagi. Karena itu, perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan dimasa mendatang.Karena cukup yakin, maka manajer perusahaan tersebut berani menggunakan hutang yang lebih besar. Investor diharapkan akan menangkap signal tersebut, signal bahwa perusahaan mempunyai prospek yang baik. Dengan demikian hutang merupakan tanda atau signal positif. Teori ini juga disusun berdasarkan adanya asymmetric information antara manajer dan pemegang saham. Karena ada

asymmetric information maka manajer berusaha memberi signal

diperusahaan. Hanya perusahaan yang benar-benar kuat yang berani menanggung risiko mengalami kesulitan keuangan ketika porsi hutang relatif tinggi. Maka porsi hutang yang tinggi dipakai manajer sebagai sinyal bahwa perusahaan memiliki kinerja yang handal.

Investor akan menilai perusahaan yang lebih tinggi porsi hutangnya dengan harga yang lebih mahal dibandingkan perusahaan yang rendah porsi hutangnya. Meskipun teori ini masuk akal namun belum dapat menjelaskan dengan baik tentang pola struktur modal selama ini. Sesuai dengan teori struktur modal, pemilihan struktur modal dipengaruhi oleh beberapa faktor, faktor tersebut diantaranya :

3. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam mennghasilkan laba (profitabilitas) pada tingkat penjualan, aktiva, dan modal. Ada tiga rasio yang dapat digunakan dalam rasio profitabilitas, yaitu rasio profit margin, return on assets (ROA) dan return on equity (ROE). Profit margin mengukur sejauh mana perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu.

yang tertentu. Return On Equity (ROE) mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan modal tertentu. Angka yang tinggi untuk ROE menunjukkan tingkat profitabilitas yang tinggi.

4. Pertumbuhan asset

Weston dan Brigham (1986; 475) mengatakan perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Pertumbuhan aset dihitung sebagai presentase perubahan aset pada tahun tertentu dengan tahun sebelumnya. Semakin besar aset yang dimiliki perusahaan maka semakin berhasil tingkat operasional perusahaannya.

5. Ukuran perusahaan (size)

Menurut mas’ud (2008), semakin besar ukuran

perusahaan yang diindikator oleh total asset, maka perusahaan akan menggunakan hutang dalam jumlah yang besar pula. Semakin besar ukuran perusahaan menunjukkan bahwa perusahaan tersebut memiliki jumlah aktiva yang tinggi pula. Perusahaan yang ukurannya relatif besar pun akan cenderung menggunakan dana eksternal yang semakin besar. Hal ini disebabkan kebutuhan dana juga semakin meningkat seiring pertumbuhan perusahaan. Selain pendanaan internal, alternative selanjutnya adalah pendanaan eksternal. Hal ini sejalan dengan

pecking order theory yang menyatakan bahwa, jika penggunaan dana internal tidak mencukupi maka digunakan alternatif kedua yaitu hutang.

6. Struktur aktiva

Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar hal ini disebabkan karena dari skalanya perusahaan akan lebih mudah mendapatkan akses ke sumber dana dibandingkan perusahaan kecil. Kemudian besarnya aset tetap dapat digunakan sebagai jaminan atau kolateral hutang perusahaan. Memang penggunaaan hutang dalam jumlah besar akan mengakibatkan

besar tentu akan memperbesar business risk dan pada akhirya berarti total risk juga meningkat. Struktur aktiva merupakan penentuan besarnya alokasi untuk masing-masing komponen aset, baik aset lancar maupun aset tetap.

Menurut pecking order theory, struktur aktiva mempunyai pengaruh negatif terhadap struktur modal. Hal ini berhubungan dengan asimetri informasi yang menjadi permasalahan pada pecking order theory. Perusahaan yang memiliki sedikit asset tetap akan mempunyai masalah asimetri informasi antara investor dan manajemen, karenanya perusahaan akan lebih memilih pendanaan dengan berhutang. Namun sebaliknya, apabila perusahaan memiliki tingkat aset tetap yang tinggi maka kecil kemungkinan asimetri informasi akan terjadi karena penilaian asetnya lebih mudah. Sehingga perusahaan lebih memilih untuk menerbitkan saham dibandingkan berhutang.

7. Likuiditas

jangka pendek yang telah jatuh tempo dengan aktiva lancar yang dimiliki.

Perusahaan dengan tingkat likuiditas tinggi, berarti perusahaan tersebut memiliki cukup banyak dana yang dapat digunakan untuk membiayai aktivitas perusahaan. Sehingga semakin tinggi tingkat likuiditas, akan semakin rendah struktur modal yang digunakan Hestuningrum dan Darsono (2012).

B. Penelitian Terdahulu

Penelitian terdahulu yang dilakukan sebelumnya yang berhubungan dengan struktur modal, yaitu :

yang merupakan sumber dana internal perusahaan. Sehingga perusahaan dapat menggunakan laba ditahan tersebut untuk penambahan modalnya. 2. Dalam penelitian Kusumaningrum menunjukkan hasil penelitian pertumbuhan aset berpengaruh positif signifikan terhadap struktur modal, Hal ini menjelaskan bahwa perusahaan dengan pertumbuhan yang besar berpengaruh terhadap kebijakan pendanaan perusahaan. Perusahaan dengan tingkat pertumbuhan asset yang tinggi berarti akan beroperasi pada tingkat yang lebih tinggi pula, sehingga memerlukan penambahan biaya. Penambahan biaya ini dapat dilakukan baik dengan menggunakan laba ditahan maupun dengan menggunakan utang. 3. Dalam penelitian Indriani dan Widyawati (2013) menunjukkan hasil

bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal, artinya setiap meningkatnya ukuran perusahaan, maka akan diikuti dengan peningkatan struktur modalnya. Menurut penelitian Syafi’i (2013) menunjukkan hasil yang sama dengan penelitian

digunakan sebagai jaminan. Demikian pula dari sisi kreditor/calon kreditor akan memberikan tingkat keamanan yang lebih tinggi atas dana yang dipinjamkan kepada perusahaan.

4. Dalam penelitian Khairin (2014) dan Hestuningrum (2012) menjelaskan bahwa struktur aktiva berpengaruh negatif dan signifikan terhadap struktur modal. Semakin besar aset diharapkan semakin besar hasil operasi yang dihasilkan oleh perusahaan. Peningkatan aset yang diikuti peningkatan hasil operasi maka struktur aktiva meningkat, maka kemampuan perusahaan dalam menghasilkan penjualan juga ikut meningkat, sehingga mengakibatkan ketersediaan dana internalnya yang juga tinggi, maka dalam posisi ini perusahaan tidak akan menggunakan dana eksternal untuk membiayaai kegiatan perusahaan. kepercayaan pihak luar terhadap perusahaan. Hal ini berarti bahwa banyak perusahaan yang sebagian modalnya tertanam dalam aktiva tetap akan mengutamakan pemenuhan modalnya dari modal sendiri sedangkan hutang sifatnya sebagai pelengkap. Pernyataan ini di dukung dengan Pecking order theory dimana perusahaan lebih menyukai dana internal dari pada dana ekstrernal.

Perusahaan pertambangan mempunyai likuiditas yang baik, sehingga perusahaan berpandangan bahwa sudah bisa membayar hutang yang dimilikinya dengan baik dan jika hutang akan ditambah, perusahaan akan memiliki kekhawatiran bahwa likuiditas perusahan tidak akan lebih baik.

C. Pengembangan Hipotesis

Perusahaan yang profitabilitasnya tinggi akan lebih banyak mempunyai dana internal daripada perusahaan yang profitabilitasnya rendah. Apabila dalam komposisi struktur modal penggunaan modal sendiri lebih besar dari pada penggunaan hutang, maka rasio struktur modal akan semakin kecil. Hal ini sejalan dengan pecking order theory bahwa perusahaan lebih memilih pendanaan internal. Dana internal diperoleh dari keuntungan yang dihasilkan dari kegiatan perusahaan. Dalam penelitian syafii (2013) yang menunjukkan bahwa profitabilitas mempunyai hubungan negatif signifikan dengan struktur modal.

tinggi berarti memiliki laba ditahan yang tinggi yang merupakan sumber dana internal.

Sehingga perusahaan dapat menggunakan laba ditahan tersebut untuk penambahan modalnya. Penelitian yang dilakukan oleh Haryanto (2012) menunjukkan hasil yang serupa bahwa profitabilitas berpengaruh negatif signifikan terhadap struktur modal. Ini menunjukkan bahwa perusahaan dengan tingkat profitabilitas yang semakin tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Artinya bahwa peningkatan profitabilitas perusahaan cenderung menurunkan struktur modal. Dengan demikian sesuai dengan teori di atas, maka semakin besar tingkat profitabilitas maka akan semakin kecil rasio struktur modal, sehingga profitabilitas berpengaruh negatif terhadap struktur modal.

H1 : Profitabilitas berpengaruh negatif signifikan terhadap struktur modal

kas yang tinggi di masa yang akan datang. Oleh karena itu, perusahaan akan memilih menggunakan labanya dibandingkan dengan hutang untuk mendanai perusahaan (Sriwardany, 2007).

Menurut penelitian yang dilakukan oleh Natalia (2010) yang menunjukkan bahwa pertumbuhan perusahaan berpengaruh positif signifikan terhadap struktur modal. Pertumbuhan aktiva perusahaan menunjukkan besarnya pengalokasian dana oleh perusahaan kedalam aktivanya. Jika faktor-faktor lain dianggap tetap , maka hutang sebagai altenatif pertama dalam pengadaan dana eksternal cenderung meningkat. Hal ini didukung oleh hasil penelitian yang dilakukan oleh Syafii (2013) yang menyatakan bahwa pertumbuhan perusahaan berpengaruh secara positif dan signifikan terhadap struktur modal. Hasil positif ini menjelaskan bahwa dengan semakin tinggi tingkat pertumbuhan perusahaan masih ada kecenderungan untuk menggunakan sumber dana pinjaman yang akan berdampak peningkatan struktur modal.

Berdasarkan berbagai penjelasan diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H2 : Pertumbuhan aset berpengaruh positif signifikan terhadap struktur modal.

Semakin besar ukuran sebuah perusahaan mengindikasikan semakin besar pula jumlah aset yang dimiliki, semakin banyak pula hutang yang digunakan sebagai sumber pendanaan perusahaan (Niu, 2008). Perusahaan yang besar mempunyai risiko kebangkrutan yang rendah dibandingkan perusahaan kecil. Menurut trade-off theory, semakin besar perusahaan maka perusahaan dapat memakai hutang lebih banyak, ini terkait rendahnya risiko kebangkrutan dari perusahaan besar.

Pada penelitian yang dilakukan oleh Gunawan (2014) menunjukkan bahwa ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal pada perusahaan manufaktur, artinya setiap adanya peningkatan pada ukuran perusahaan, maka akan diikuti dengan peningkatan struktur modalnya. Hal ini didukung juga oleh penelitian Syafii (2013) bahwa ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal perusahaan.

bahwa semakin besar suatu perusahaan makan ada kecenderungan untuk menggunakan jumlah hutang yang lebih besar.

H3 : Ukuran perusahan berpengaruh positif signifikan terhadap struktur modal

Menurut Pecking Order Theory perusahan akan lebih suka menggunakan dana internal dibanding menggunakan dana eksternal perusahaan. Semakin besar struktur aset yang dimiliki perusahaan khususnya aset tetap maka semakin kecil manajemen perusahaan membutuhkan struktur modal berupa hutang. Hal tersebut dikarenakan, perusahaan enggan menggunakan aset tetapnya untuk dijadikan sebagai jaminan hutang kepada kreditur apabila perusahaan mengalami gagal bayar. Semakin besar struktur aset yang dimiliki perusahaan khusunya aset tetap maka semakin kecil manajemen perusahaan membutuhkan struktur modal berupa hutang.

H4 : Struktur aktiva berpengaruh negatif signifikan terhadap struktur modal

Menurut pecking order theory, perusahaan yang mempunyai likuiditas yang tinggi akan cenderung tidak menggunakan pembiayayan dari hutang. Hal ini diesbabkan perusahaan dengan tingkat likuiditas yang tinggi mempunyai dana internal yang besar, sehingga perusahaan tersebut akan lebih menggunakan dana internalnya terlebih dahulu untuk membiayai investasinya menggunakan pembiayaan eksternal melalui hutang. Rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Penelitian yang dilakukan oleh Indriani dan Widyarti (2013) bahwa likuiditas berpengaruh negatif signifikan terhadap struktur modal perusahaan.

H5 : Likuiditas berpengaruh negatif signifikan terhadap struktur modal.

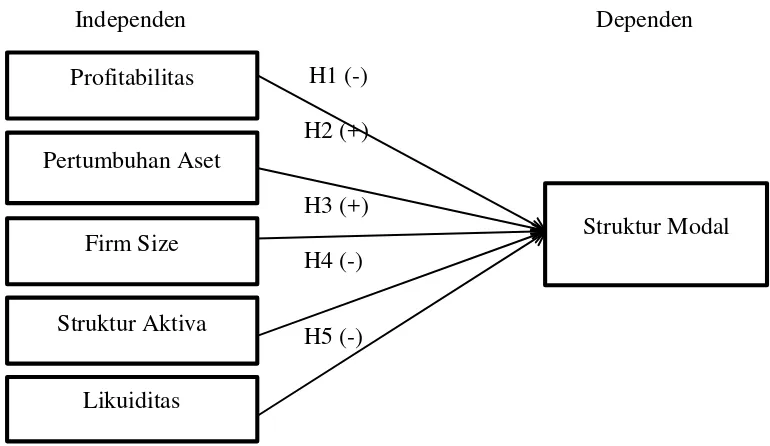

D. Model Penelitian

Independen Dependen H1 (-)

H2 (+)

H3 (+) H4 (-)

H5 (-)

Sumber : Syeikh dan Wang (2011), Musthap, et. Al (2011), Saidi (2004)

Gambar 2.1 Model Penelitian Profitabilitas

Pertumbuhan Aset

Firm Size

Struktur Aktiva

Likuiditas

BAB III

METODE PENELITIAN

A. Subyek dan Obyek penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2010-2012.

B. Teknik pengambilan Sampel

Penelitian ini menggunakan metode non probability sampling

tepatnya teknik pengambilan sampel yang digunakan yaitu purposive sampling , merupakan teknik pengumpulan sampel yang sampel dipilih berdasarkan tujuan atau target tertentu, yaitu didasarkan pada kriteria tertentu terkait penelitian.

a. Perusahaan manufaktur yang telah go public dan terdaftar di Bursa Efek Indonesia periode 2010-2012 dan tidak mengalami delisting. b. Perusahaan manufaktur yang mempublikasikan laporan keuangan

atau laporan tahunan dan memiliki data yang lengkap selama periode penelitian 2010-2012.

c. Perusahaan yang menerbitkan laporan keuangan atau tahunan dalam bentuk satuan Rupiah periode 2010-2012.

C. Jenis Data

Jenis data pada penelitian ini menggunakan datasekunder yang diperoleh di Bursa Efek Indonesia (BEI), yaitu data yang diperoleh atau dikumpulkan oleh peneliti secara tidak langsung melalui media perantara. Seperti media cetak dan elektronik meliputi laporan keuangan dan laporan perusahaan.

D. Teknik pengambilan Data

Teknik pengumpulan data dalam penelitian ini menggunakan metode dokumentasi, yaitu metode yang dilakukan dengan cara pencatatan, mempelajari literatur, dan referensi dari buku yang berkaitan dengan penelitian yang dilakukan.

E. Definisi Variable Operasional Variable penelitian 1. Variabel Dependen

Struktur modal adalah (bauran proporsi) pendanaan permanen jangka panjang perusahaan yang ditunjukkan oleh hutang, ekuitas, saham preferen dan saham biasa. Struktur modal yang diproksikan dengan Debt Equity Ratio (DER) menggunakan ratio total hutang dengan modal sendiri.

2. Variabel Independen a) Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Dalam penelitian ini, rasio yang digunakan adalah Return Of Equity (ROE) dengan perbandingan laba bersih dengan modal.

= � � � ℎ �

b) Growth (pertumbuhan aset)

Pertumbuhan aset adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan aset diukur dengan ratio selisih total asetpada tahun t-1 terhadap total aset t-1, semakin cepat pertumbuhan aset, semakin besar kebutuhan dana mendatang, semakin mungkin perusahaan menahan pendapatan.

= ��− ��−

��−

c) Firm Size

diartikan adanya fleksibilitas dan kemampuan emiten untuk menciptakan hutang atau memunculkan dana yang lebih besar.

�� � � )

d) Struktur Aktiva

Struktur aktiva menggambarkan sebagai jumlah aset yang dapat dijadikan jaminan (collateral value of assets). Diukur dengan membandingkan antara aktiva tetap dan total aktiva.

� =� � � �) �)

e) Likuiditas

Likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan menggunkan aktiva lancarnya. Rasio ini diukur dengan melihat current ratio. Current ratio merupakan ratio antara aktiva lancar terhadap kewajiban lancar.

F. Teknik Analisis Data 1. Stratistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menggambarkan atau menganalisis suatu statistik hasil penelitian, tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas (generalisasi), Sugiono dalam Rachmawati dkk (2011).Statistik deskriptif berhubungan dengan penggambaran sebuah data dan bagaimana karakteristik data tersebut. Data-data statistik yang diperoleh dari hasil sensus, survey atau pengamatan lain biasanya masih dalam bentuk data mentah yang acak dan tidak terstruktur dengan baik. Sebelum data mentah tersebut digunakan lebih lanjut dalam penelitian, perlu dilakukan prosedur data statistik tertentu. Prosedur ini akan digunakan untuk mengatur, meringkas, menyajikan data tersebut dalam format yang lebih baik untuk digunakan sebagai dasar dalam pengembalian keputusan.

2. Regresi Linear Berganda

Pada penelitian ini teknik analisis data yang digunakan adalah dengan analisis regresi linier berganda, yang dignakan untuk mengetahui penggunaan regresi antara hubungan variabel independen ke variabel dependen. Dalam penelitian ini menggunakan lebih dari satu variabel independen , diantaranya profitabilitas, pertumbuhan perusahaan, ukuran perusahaan, struktur aktiva dan likuiditas untuk mengetahui pengaruhnya terhadap variabel dependen yaitu struktur modal perusahaan. Persamaan regresi linier berganda dalam penelitian ini diformulasikan sebagai berikut:

Y = + � + � + � + � + � + �

Keterangan:

Y = Struktur Modal

= Konstanta

�1, �2, �3 = Koefisien Regresi

X1 = Profitabilitas

X2 = Pertumbuhan Perusahaan

X3 = Ukuran Perusahaan

X4 = Struktur Aktiva

X5 = Likuiditas

a) Uji Asumsi Klasik

Uji Asumsi Klasik bertujuan agar mengetahui regresi biasa dilakukan atau tidak. Data yang ambil dalam penelitian ini adalah data sekunder, sehingga dalam menentukan ketetapan model perlu dilakukan pengujian antar variabel dengan beberapa asumsi klasik yaitu diataranya :

1. Uji Normalitas

Ghozali (2011), Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Terdapat dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Analisis Grafik merupakan salah satu cara termudah untuk melihat normalitas distribusi yaitu dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal.

mengetahui signifikansi data yang terdistribusi normal secara statistik. Pengujian ini didasari pedoman sebagai berikut:

(1) Jika nilai signifikansi atau nilai probabilitas > 0,05 ; maka data berdistribusi normal.

(2) Jika nilai signifikansi atau nilai probabilitas < 0,05 ; maka data tidakberdistribusi normal.

2. Uji Multikolinearitas

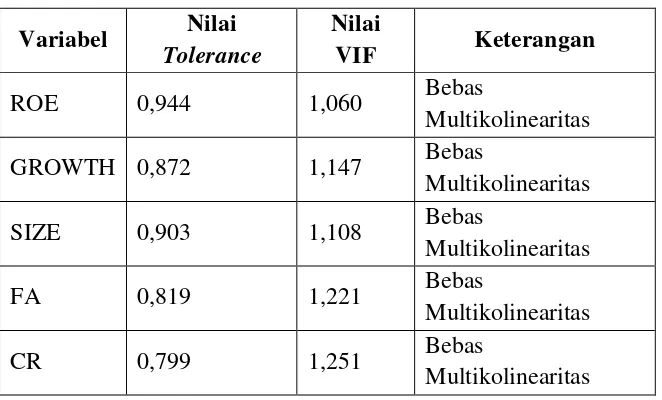

Uji Mutikolinearitas merupakan adanya hubungan linier yang sempurna atau pasti diantara beberapa atau semua variabel independen. Oleh sebab itu, uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen, Ghozali (2011). Adanya multikolinearitas ini mengakibatkan koefisien regresi tidak menentu dan kesalahan standarnya tak terhingga, sehingga model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Uji multikolonieritas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF).

variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai tolerance yang rendah akan sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerance ). Nilai cuttoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,01 atau sama dengan nilai VIF > 10. Selain itu peneliti harus menentukan tingkat kolonieritas yang masih dapat ditolerir. Sebagai misal nilai tolerance = 0, 10 sama dengan tingkat kolonieritas 0,95. (Ghozali, 2011)

3. Uji Heteroskedastisitas

4. Uji Autokorelasi

Menurut Ghozali (2011) uji autokorelasi bertujuan menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Untuk menguji autokorelasi digunakan uji

Durbin Watson.Uji Durbin Watson digunakan untuk menguji apakah antar residual tidak terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan residual adalah acak atau random.

1) Uji Hipotesis

a. Uji t

1. Pengaruh arah positif atau negatif pada variabel independen terhadap variabel depanden dapat dilihat dari arah koefisien beta yang dihasilkan apakah bertanda positif atau negatif.

2. Melihat nilai signifikansi 0,05 atau 5% :

3. Apabila kurang dari 0,05 atau < 0,05, maka variabel indepanden berpengaruh secara signifikan terhadap variabel dependen.

4. Apabila lebih dari 0,05 atau > 0,05, maka variabel independen tidak berpengaruh secara signifikan terhadap variabel depanden.

b. Uji F

1. Jika P-value < 0,05 maka variabelindependen secara bersamaan berpengaruh secara signifikan variabel independen.

2. Jika P-value > 0,05 maka variabel independen secara bersamaan tidak berpengaruh secara signifikan terhadap variabel dependen.

c. Koefisien Determinasi (��)

Merupakan Koefisien deterinasi (R2) pada

intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol sampai satu. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Rahmawati, Alni dkk 2013).

adjusted R2 dianggap bernilai nol. Secara matematis jika nilai R2= 1, maka adjusted R2 = R2 = 1, sedangkan jika

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

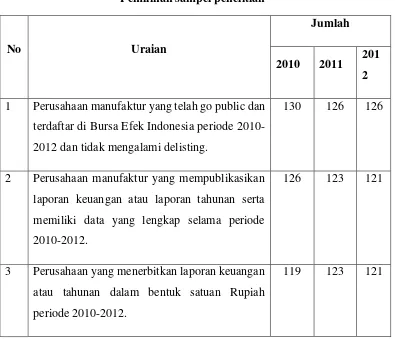

Obyek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan tahun 2010-2012. Pengambilan sampel dilakukan dengan metode purposive sampling. Adapun pemilihan sampel sebagai berikut :

Tabel 4.1 1 Perusahaan manufaktur yang telah go public dan

terdaftar di Bursa Efek Indonesia periode 2010-2012 dan tidak mengalami delisting.

130 126 126

2 Perusahaan manufaktur yang mempublikasikan laporan keuangan atau laporan tahunan serta memiliki data yang lengkap selama periode 2010-2012.

126 123 121

3 Perusahaan yang menerbitkan laporan keuangan atau tahunan dalam bentuk satuan Rupiah periode 2010-2012.

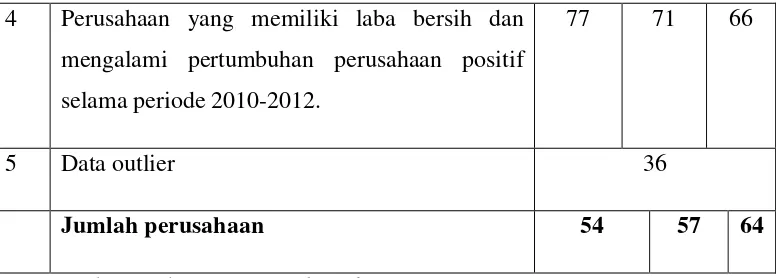

4 Perusahaan yang memiliki laba bersih dan mengalami pertumbuhan perusahaan positif selama periode 2010-2012.

77 71 66

5 Data outlier 36

Jumlah perusahaan 54 57 64

Sumber : Indonesian Capital Market Directory

Berdasarkan kriteria yang telah diterapkan maka perusahaan yang dijadikan sampel sebanyak 178 data perusahaan manufaktur. Penelitian ini menggunakan lima variabel independen yaitu profitabilitas, pertumbuhan perusahaan, ukuran perusahaan, struktur aktiva, dan likuiditas sedangkan variabel dependen dalam penelitian ini adalah Struktur Modal. Deskriptif variabel atas data yang dilakukan selama 3 tahun penelitian 2010-2012, terdiri dari 178 data. Nama-nama perusahaan dapat dilihat pada lampiran tabel 4.2.

B. Deskripsi Hasil Penelitian

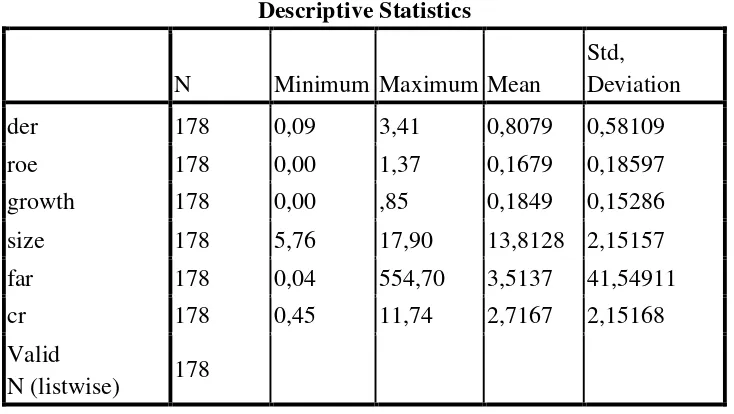

Tabel 4.2 Descriptive Descriptive Statistics

N Minimum Maximum Mean

Std, Deviation

der 178 0,09 3,41 0,8079 0,58109

roe 178 0,00 1,37 0,1679 0,18597

growth 178 0,00 ,85 0,1849 0,15286

size 178 5,76 17,90 13,8128 2,15157

far 178 0,04 554,70 3,5137 41,54911

cr 178 0,45 11,74 2,7167 2,15168

Valid

N (listwise) 178

Pada tabel 4.2 dapat dilihat bahwa nilai N berjumlah 178. Hal ini menunjukkan jumlah sampel 178 sampel dengan waktu pengamata 3 tahun, menunjukkan bahwa variabel Debt Equity Ratio mempunyai nilai minimum sebesar 0,09 nilai maksimum sebesar 3,41 dengan nilai rata-rata sebesar 0,8079 dan standar deviasi 0,58109.

deviasi 0,18597. Variabel Growth mempunyai nilai minimum sebesar 0,00, nilai maksimum 0,85 dengan nilai rata-rata sebesar 0,1849 dan standar deviasi 0,15286. Variabel size mempunyai nilai minimum sebesar 5,76, nilai maksimum 17,90 dengan nilai rata-rata 13,8128 dan standar deviasi 2,15157. Variabel FAR mempunyai nilai minimum sebesar 0,04, nilai maksimum 554,70 dengan nilai rata-rata sebesar 3,5137 dan standar deviasi 41,54911. Variabel CR mempunyai nilai minimum sebesar 0,45, nilai maksimum 11,74 dengan nilai rata-rata 2,7167 dan standar deviasi 2,15168.

1) Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk melihat apakah asumsi-asumsi yang diperlukan dalam analisis regresi linear terpenuhi. Uji asumsi klasik ini meliputi uji normalitas, uji multikolonearitas, uji autokolerasi, dan uji heterokedastisitas.

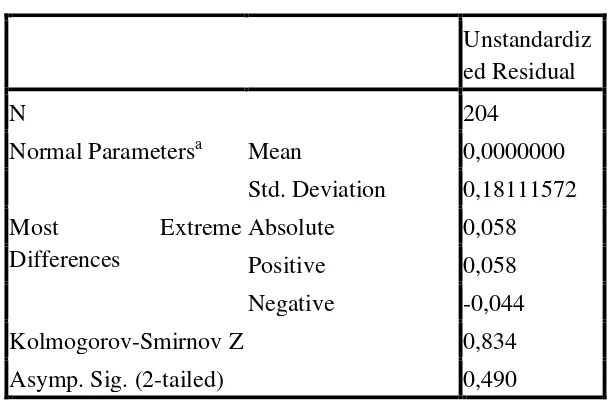

a) Uji Normalitas

secara normal, tingkat signifikansinya berada lebih besar dari

Normal Parametersa Mean 0,0000000

Std. Deviation 0,18111572

Asymp. Sig. (2-tailed) 0,490

a. Test distribution is Normal.

b) Uji Multikolonearitas

VIF < 10 atau nilai tolerance> 0,1. Tabel 4.4 menunjukkan

Uji heterokedastisitas bertujuan untuk menguji apakah data mempunyai varian yang sama atau data mempunyai varian yang tidak sama. Hasil uji heterokedastisitas adalah sebagai berikut :

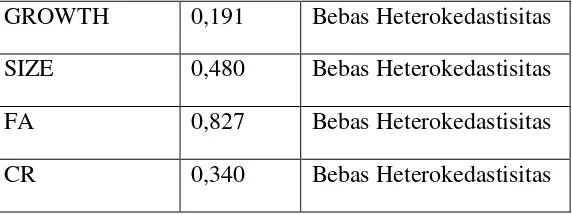

Tabel 4.5

Ringkasan Hasil Uji Heterokedastisitas Variabel Bebas Nilai Sig. Keterangan

GROWTH 0,191 Bebas Heterokedastisitas

SIZE 0,480 Bebas Heterokedastisitas

FA 0,827 Bebas Heterokedastisitas

CR 0,340 Bebas Heterokedastisitas

Berdasarkan tabel 4.5 dengan menggunakan uji glejserdapat diketahui bahwa dari kelima variable independen tersebut memiliki nilai signifikan diatas 0,05 syarat agar lolos pada uji glejser nilai signifikan harus diatas 0,05 yang berarti bahwa tidak terdapat gejala heteroskedastisitas.

d) Uji Autokolerasi

Ujiautokolerasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada kolerasi antara residual (kesalahan penganggu) pada periode t dengan residual pada periode t-1 (sebelumnya). Jika terjadi kolerasi, maka dinamakan ada problem autokolerasi (Ghozali, 2011).

Tabel 4.6

Hasil Uji Autokolerasi

Uji Autokloresai dU DW-test 4-dU Keterangan

Hasil pengujian pada tabel 4.6 menunjukkan bahwa data sebanyak 178 sampel dengan nilai DW yang diperoleh adalah 1,322, nilai tabel dU untuk k=5 dan 4-dU= 2,200. Nilai tabel dU < DW<4 dU = 1,800 < 1,322 < 2,200. Sehingga dapat disimpulkan bahwa pada model regresi tidak terjadi autokolerasi.

2) Uji Hipotesis

Metode analisis data yang digunakan untuk melakukan pengujian hipotesis dalam penelitian ini adalah regresi linear berganda.

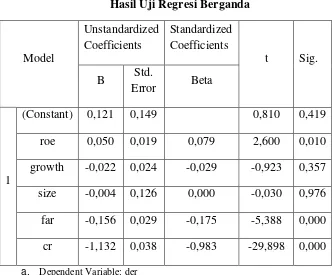

Tabel 4.7

a. Dependent Variable: der

DER = , + , ROE − , GROWTH − , SIZE − , FA

− , CR

Berdasarkan tabel 4.7 dapat diartikan sebagai berikut:

1. Profitabilitas mempunyai koefisien regresi dengan arah positif sebesar 0,050. Jika diasumsikan variabel independen lain konstan, hal ini berarti setiap kenaikan profitabilitas sebesar satu satuan maka struktur modal perusahaan akan mengalami kenaikan sebesar 0,050% maka diartikan semakin besar profitabilitas perusahaan maka akan menyebabkan semakin tinggi struktur modal perusahaan. 2. Pertumbuhan perusahaan mempunyai arah negatif sebesar -0,022. Hal ini berarti bahwa setiap kenaikan pertumbuhan perusahaan sebesar satu satuan, maka akan menaikan rasio hutang sebesar 0,022% artinya semakin tinggi pertumbuhan perusahaan maka semakin rendahnya struktur modal perusahaannya.

3. Ukuran perusahaan mempunyai arah negatif sebesar -0,004. Hal ini berarti bahwa setiap kenaikan total asset sebesar satu satuan (dalam log), maka akanmenaikan rasio hutang sebesar 0,004% artinya semakin besar ukuran perusahaan maka semakin rendah struktur modal perusahaannya.

tinggi struktur aktiva maka semakin rendah struktur modal perusahaannya.

5. Likuiditas perusahaan mempunyai arah negatif sebesar -1,132. Hal ini berarti bahwa setiap kenaikan likuiditas perusahaan sebesar satu satuan, maka akan menaikan rasio hutang sebesar 1,132 artinya semakin tinggi tingkat likuiditas perusahaan maka semakin rendah struktur modal perusahaannya.

a) Uji t

Uji t pada dasaranya menunjukkan sebesar jauh pengaruh variabel independen secara individual yaitu profitabilitas, pertumbuhan perusahaan, ukuran perusahaan, struktur aktiva, dan likuiditas dalam menerangkan pengaruh terhadap variabel dependen terhadap struktur modal. Berdasarkan tabel 4.7 diatas, menunjukkan bahwa diperoleh variabel profitabilitas mempunyai arah koefisien positif, sedangkan 4 variabel lainnya yaitu pertumbuhan perusahaan, ukuran perusahaan, struktur aktiva, dan likuiditas memiliki koefisien arah negatif. Untuk mendapatkan signifikansi pengaruh ke lima variabel tersebut terhadap struktur modal dapat diuji sebagai berikut:

1.Pengujian hipotesis 1

Berdasarkan tabel 4.7 didapatkan hasil estimasi variabel profitabilitas sebesar nilai t = 2,600 dengan probabilitas sebesar 0,010. Nilai signifikansi tersebut di bawah 0,05 (5%) yang menunjukkan bahwa variabel profitabilitas memiliki pengaruh yang signifikan terhadap struktur modal. Tetapi arah menunjukan kearah positif. Dengan demikian dapat diartikan bahwa Hipotesis 1 ditolak.

2.Pengujian Hipotesis 2

H2 : Pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

Berdasarkan tabel 4.7 didapatkan hasil estimasi variabel pertumbuhan perusahaan sebesar nilai t = -0,923 dengan probabilitas sebesar 0,357. Nilai signifikan tersebut di atas 0,05 (5%) yang menunjukkan bahwa variabel pertumbuhan perusahaan memiliki pengaruh negatif dan tidak signifikan terhadap struktur modal. Dengan demikian dapat diartikan bahwa. Hipotesis 2 ditolak.

3.Pengujian Hipotesis 3

H3 : Ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

probabilitas sebesar 0,976. Nilai signifikan tersebut diatas 0,05 (5%) yang menunjukkan bahwa ukuran perusahaan memiliki pengaruh negatif dan tidak signifikan terhadap struktur modal. Dengan demikian dapat diartikan bahwa Hipotesis 3 ditolak.

4.Pengujian Hipotesis 4

H4 : Struktur aktiva berpengaruh negatif dan signifikan terhadap struktur modal.

Berdasarkan tabel 4.7 didapatkan hasil estimasi variabel struktur aktiva sebesar nilai t = -5,388 dengan probabilitas sebesar 0,000. Nilai signifikansi tersebut di bawah 0,05 (5%) yang menunjukkan bahwa variabel struktur aktiva memiliki pengaruh signifikan. Arah koefisien regresi bertanda negatif, hal ini berarti bahwa peningkatan struktur aktiva akan menurunkan struktur modal atau hutang perusahaan, dengan demikian dapat diartikan bahawa Hipotesis 4 diterima.

5.Pengujian Hipotesis 5

H5 : Likuiditas berpengaruh negatif dan signifikan terhadap struktur modal.

bawah 0,05 (5%) yang menunjukkan bahwa variabel likuiditas memiliki pengaruh signifikan. Arah koefisien regresi bertanda negatif, hal ini berarti bahwa peningkatan likuidtas akan menurunkan struktur modal atau hutang perusahaan, dengan demikian dapat diartikan bahawa Hipotesis 5 diterima.

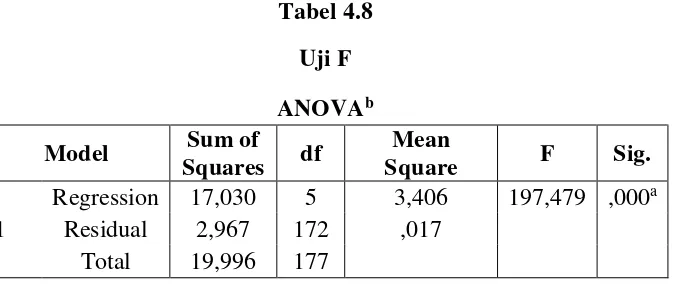

a. Predictors: (Constant), cr, roe, size, growth, far b. Dependent Variable: der

Hasil uji F pada tabel 4.8 Menunjukkan bahwa nilai F hitung sebesar 197,479 bertanda positif dengan nilai sig 0,000 < 0,05 (α = 0,05). Hal ini menunjukkan bahwa variabel

c) Koefisien Determinasi (R2)

Uji koefisien determinasi (Uji R ) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen yang dijelaskan dengan variasi variabel independen (Ghozali, 2011). Hasil nilai koefisien determinasi pada tabel 4.9

Tabel 4.9 Model R R Square Adjusted

R Square

Std. Error of the Estimate 1 ,904a ,818 ,813 ,12191 a. Predictors: (Constant), cr, size, roe, growth, far b. Dependent Variable: der

C. Pembahasan

Penelitian ini menguji pengaruh profitabilitas, pertumbuhan perusahaan, ukuran perusahaan, struktur aktiva, dan likuiditas terhadap struktur modal.

1) Profitabilitas terhadap struktur modal

Hasil pengujian hipotesis pertama diperoleh bahwa profitabilitas perusahaan berpengaruh positif dan signifikan terhadap struktur modal. Perusahaan dengan laba yang tinggi akan menggunakan dana internal perusahaan untuk membiayai kebutuhan perusahaannya dibandingkan untuk berhutang. Perusahaan yang memiliki profitabilitas yang tinggi mempunyai laba ditahan yang tinggi yang merupakan sumber dana internal perusahaannya.

Tingkat profitabilitas dapat menunjukkan kemampuan perusahaan untuk mendanai kegiatan operasionalnya sendiri. Semakin besar profitabilitas perusahaan menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. Peningkatan profitabilitas tentunya akan meningkatkan daya tarik pihak eskternal yaitu kreditor. Kreditor semakin tertarik untuk menanamkan dananya ke dalam perusahaan, sehingga dimungkinkan hutang semakin meningkat. Selain itu, profitabilitas juga menunjukkan kemampuan perusahaan untuk membayar hutang jangka panjang dan bunganya.

dalam penelitian Wijaya dan Handiyanto menyatakan tanpa adanya laba perusahaan tidak mungkin dapat menarik modal dari luar. Pendanaan secara eksternal hanya dimungkinkan jika kinerja perusahaan yang tercemin dari perolehan laba yang cukup baik.

Dengan adanya laba yang memadai, pemberi pinjaman dapat diyakinkan bahwa perusahaan dapat membayar bunga secara teratur pada mereka. Hal ini mendukung trade off theory, karena profitabilitas diprediksikan memiliki pengaruh yang positif terhadap struktur modal. Perusahaan yang memiliki profit yang tinggi akan menggunkan lebih banyak hutang untuk mendapatkan keuntungan yang lebih besar. Hal ini sejalan dengan penelitian Firnanti 2011 dan Rizal 2011.

2) Pertumbuhan Perusahaan terhadap Struktur Modal

Hasil pengujian hipotesis kedua diperoleh bahwa pertumbuhan perusahaan berpengaruh negatif dan tidak signifikan terhadap struktur modal. Tinggi rendahnya pertumbuhan perusahaan tidak akan mempengaruhi perusahaan dalam menggunkan struktur modal perusahaan. Kemungkinan hal ini menunjukkan bahwa tinggi rendahnya tingkat pertumbuhan perusahaan tidak berpengaruh terhadap hutang karena perusahaan yang memiliki total asetnya yang lebih, telah mencukupi kebutuhan dananya, sehingga tidak membutuhkan hutang atau dana eksternal melainkan dari modal sendiri.

tidak melihat perusahaan tersebut bisa meningkatkan prospek perusahaannya dengan aset yang dimiliki perusahaannya. Perusahaan yang tumbuh tidak selalu menggunakan hutang untuk kegiatan ekspansi perusahaan. Perusahaan yang tumbuh akan cenderung menggunakan modal sendiri untuk kegiatan operasional perusahaan dari hasil keuntungan dari pada harus menggunakan hutang, sehingga pertumbuhan perusahaan tidak berpengaruh terhadap hutang perusahaan. Hasil penelitian ini sejalan dengan penelitian Zuliani (2014) dan Sari (2013).

3) Ukuran Perusahaan terhadap Struktur Modal

Hasil pengujian hipotesis ketiga diperoleh bahwa ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap struktur modal. Besar kecilnya suatu ukuran perusahaan tidak mempengaruhi perusahaan dalam menggunakan struktur modal perusahaan. Kemungkinan hal ini disebabkan bahwa ukuran perusahaan yang besar tidak ada hubungannya dengan hutang. Hal ini mungkin disebabkan oleh sumber pendanaan tidak berasal dari hutang melainkan modal sendiri.

dibandingkan dengan perusahaan kecil belum tentu dapat memperoleh dana dengan mudah di pasar modal.

Hal ini disebabkan karena para kreditor akan memberikan pinjaman tidak melihat dari besar-kecilnya perusahaan, tetapi juga memperhatikan faktor-faktor lain. Dengan demikian , ukuran perusahaan tidak menjamin minat kreditor dalam menamkan dananya ke perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan Firnanti (2011) dan Haryanto (2012).

4) Struktur Aktiva Terhadap Struktur Modal

Hasil pengujian hipotesis keempat diperoleh bahwa struktur aktiva berpengaruh negatif dan signifikan terhadap struktur modal.Semakin besar struktur aset yang dimiliki perusahaan khusunya aset tetap maka semakin kecil manajemen perusahaan membutuhkan struktur modal berupa hutang. Hal tersebut disebabkan, perusahaan menggunakan aset tetapnya untuk memenuhi kegiatan operasional perusahaan dan kemungkinan sedikit menggunkan hutang dikarenakan perusahaan memiliki jumlah aset yang tinggi yang diyakini dapat memenuhi kebutuhan perusahaan.