ANALISIS PERBEDAAN ABNORMAL RETURN SAHAM SEBELUM DAN SETELAH PENGUMUMAN RIGHT ISSUE

(Studi Empiris Pada Perusahaan Keungan Yang Terdaftar di Bursa Efek Indonesia)

DIFFERENCE ANALYSIS ABNORMAL STOCK RETURN BEFORE AND AFTER ANNOUNCEMENT ISSUE RIGHT

(Emperical Study On Financial Company Listed in Bursa Efek Indonesia)

Oleh: Adi Nugroho 20120410278

FAKULTAS EKONOMI

i

ANALISIS PERBEDAAN ABNORMAL RETURN SAHAM SEBELUM DAN SETELAH PENGUMUMAN RIGHT ISSUE

(Studi Empiris Pada Perusahaan Keungan Yang Terdaftar di Bursa Efek Indonesia)

DIFFERENCE ANALYSIS ABNORMAL STOCK RETURN BEFORE AND AFTER ANNOUNCEMENT ISSUE RIGHT

(Emperical Study On Financial Company Listed in Bursa Efek Indonesia) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Manajemen Universitas Muhammadiyah

Yogyakarta

Oleh: Adi Nugroho 20120410278

FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya,

Nama : Adi Nugroho

Nomor Mahasiswa : 20120410278

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS PERBEDAAN ABNORMAL RETURN SAHAM SEBELUM DAN SETELAH PENGUMUMAN RIGHT ISSUE PADA PERUSAHAAN KEUANGAN (Studi Empiris Pada Perusahaan Keuangan Yang Terdaftar di Bursa Efek Indonesia)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan

Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu

dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam

skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau

diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, Agustus 2016

iii

MOTTO

“The greatness of a man is not in how much wealth he acquires, but in his integrity and his ability to affect those around him positively”

(Bob Marley)

“Ketahuilah bahwa pintar saja belum cukup untuk meraih kesuksesan, maka

dari itu kita harus bekerja lebih keras dan lebih cerdas”

(Anonymous)

“No matter what people says, but i believe god will bring me to the top of my life”

HALAMAN PERSEMBAHAN

“Ketika kamu merasa sedang beruntung dan berhasil, percayalah doa orang tuamu

v

Terima Kasihku Kepada...

Alhamdullilahirabbilalamin, terimakasih kepada Allah SWT atas limpahan

rahmat, hidayah, rezeki, kesehatan, kasih sayang yang tiada hentinya serta karunia

dan izin-Nya sehingga skripsi ini dapat terselesaikan.

Terimakasih juga kepada junjungan-Nya, Nabi besar Muhammad SAW

sebagai suri tauladan bagi kita semua.

Untuk kedua orang tuaku tercinta Ibuk Siti Aminah dan Ayahku Jumadi,

terimakasih atas semuanya yang sudah diberikan dari mulai kasih sayang yang tiada

hentinya, do’a, dukungan, semangat, perhatian, nasihat yang selalu mengiringi setiap

perjalananku. Ibu, terimakasih atas segala doa yang dipanjatkan dan selalu

memberikan nasihat. Ayah terimakasih atas segala motivasi serta saran-sarannya

yang membangun semangatku dan segala fasilitas yang diberikan serta dukungan

finansial.

Untuk saudariku, Indah Novianingrum A.md. Akt., terimakasih karena

senantiasa menghiburku dan memberikan segala dukungan serta semangatnya.

Untuk seluruh keluarga besar dimanapun kalian berada khususnya yang ada di

Kulon Progo, terimakasih atas segala do’a dan dukungannya.

Ibu Dr. Arni Surwanti., M.Si. atas segala motivasi yang sudah diberikan serta

Karang Taruna Dayakan yang telah memberikan toleransi waktu.

Keluarga Pamuji dan Keluarga Suparjan yang telah meminjamkan alat untuk

mengerjakan skripsi.

Sahabat, teman sepermainan dan teman berbagi tawa di SMK, Gilang Aji

Saputra, Cahyo Dwi Laksono, Nur Yasin, Efri Kurnia Astuti dan teman-teman

sekelasku di SMK N 1 PENGASIH yang selalu kurindukan.

Teman dekatku selama di Yogyakarta, Anggoro Novianto, Dedi Saputra,

Zhevrin Van Fernandhi, Siti Nurul Hidayati, Andi Nurus Suci Amaliah, Tri Anggita

Rani, Amalya Widiastuti seluruh teman-teman manajemen kelas G, dan seluruh

teman di Universitas Muhammadiyah Yogyakarta atas segala kenangan yang sudah

diciptakan selama berlangsungnya perkuliahan di UMY, terimakasih kalian seperti

Yogyakarta, Istimewa.

Terimakasih untuk mantan. Masih menjaga hubungan baik dan tempat untuk

vii DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii

HALAMAN PENGESAHAN ... iii

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 5

C. Rumusan Penelitian ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

B. Penelitian Terdahulu... 17

C. Hipotesis ... 19

BAB III METODE PENELITIAN ... 22

A. Subjek Penelitian ... 22

B. Jenis Data…….. ... 22

C. Teknik Pengambilan Sampel ... 22

D. Teknik Pengumpulan Data ... 24

E. Definisi Operasional Variabel Penelitian ... 24

F. Teknik Analisi Data... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 33

A. Gambaran Umum Obyek Penelitian ... 33

B. Analisis Statistik Deskriptif ... 33

C. Hasil Penelitian ... 36

BAB V KESIMPULAN DAN SARAN... 43

A. Simpulan ... 43

B. Saran ... 43

DAFTAR PUSTAKA ... 45

ix

DAFTAR TABEL

3.1 Daftar Perusahaan Yang Melakukan Right Issue ... 23

4.1 Descriptive Statistik Abnormal Return ... 34

4.4 Hasil PengujianAbnormal Return ... 36

4.3 Rata- rata Abnormal Return Sebelum dan Sesudah Pengumuman ... 37

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Yang Melakukan Right Issue ... 50

Lampiran 2 Daftar Abnormal Return Dan Rata- rata Abnormal Return ... 51

Lampiran 3 Descriptive Statistic Abnormal Return ... 55

Lampiran 4 Hasil Pengujian One Sample Tests ... 56

ii

SKRIPSI

ANALISIS PERBEDAAN ABNORMAL RETURN SAHAM SEBELUM DAN SETELAH PENGUMUMAN RIGHT ISSUE

(Studi Empiris Pada Perusahaan Keungan Yang Terdaftar di Bursa Efek Indonesia)

DIFFERENCE ANALYSIS ABNORMAL STOCK RETURN BEFORE AND AFTER ANNOUNCEMENT ISSUE RIGHT

(Emperical Study On Financial Company Listed in Bursa Efek Indonesia)

Diajukan Oleh

ADI NUGROHO 20120410278

Telah disetujui oleh:

Pembimbing

SKRIPSI

ANALISIS PERBEDAAN ABNORMAL RETURN SAHAM SEBELUM DAN SETELAH PENGUMUMAN RIGHT ISSUE

(Studi Empiris Pada Perusahaan Keungan Yang Terdaftar di Bursa Efek Indonesia)

DIFFERENCE ANALYSIS ABNORMAL STOCK RETURN BEFORE AND AFTER ANNOUNCEMENT ISSUE RIGHT

(Emperical Study On Financial Company Listed in Bursa Efek Indonesia)

Diajukan Oleh

ADI NUGROHO 20120410278

Skripsi ini telah Dipertahankan dan Disahkan didepan Dewan Penguji Program Studi Manajemen Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta Tanggal 20 Agustus 2016

Yang terdiri dari

Drs. Edi Supriyono, M.M. Ketua Tim Penguji

Dr. Arni Surwanti., M.Si. Rita Kusumawati, SE., M.Si.

x

DIFFERENCE ANALYSIS ABNORMAL STOCK RETURN BEFORE AND AFTER ANNOUNCEMENT ISSUE RIGHT

(Emperical Study On Real Estate And Property Company Listed in Bursa Efek Indonesia)

ABSTRACT

This study aimed to analyze the differences in abnormal stock returns before and after the announcement of the rights issue. This study using event study method, which made observations on the significance of abnormal return for 11 days, which is 5 days prior to the announcement (T-5), on the day of the announcement (T0) and 5 days after the announcement of the rights issue (T+5).

This study uses secondary data obtained from BEI, this study used a total of 14 financial companies listed on the Stock Exchange and announced a rights issue in 2011- 2014, and taken by using purposive sampling method.

The results of this study concluded that the events of the announcement of rights issue given by the company into the sample gives negative abnormal return during the event period significant results , while for the period of the window there are abnormal returns before the announcement of the rights issue at a significance level of 10 % and there is no difference in abnormal returns before and after the announcement of the rights issue .

BAB I PENDAHULUAN

A.Latar Belakang Penelitian

Perkembangan perekonomian dunia maupun Indonesia ini mulai mengalami

perkembangan menjadi lebih baik. Perekonomian yang semakin berkembang ini

membuat perusahaan- perusahaan lebih gencar dalam melakukan pengembangan

usaha dan pengembangan prdouk agar lebih dikenal oleh masyarakat luas.

Pengembangan usaha yang dilakukan oleh perusahaan tentunya memerlukan biaya

yang tidak sedikit (Fahmi, 2011). Salah satu cara yang dilakukan oleh perusahaan

untuk memenuhi biaya tersebut adalah dengan melakukan right issue. Right issue

merupakan penerbitan saham baru yang dilakukan oleh perusahaan, dimana hak

untuk memesan saham tersebut lebih dahulu adalah pemegang saham lama (Samsul,

2006:84). Harga saham right issue ini biasanya lebih murah dari harga pasarnya, ini

dimaksudkan sebagai insentif bagi pemegang saham lama karena pemegang saham

lama merupakan elemen penting bagi jalannya perusahaan (Raja, 2012). Perusahaan

melakukan right issue untuk menambah modal perusahaan dan mendorong pemegang

saham lama menyetorkan modal baru agar perusahaan bisa berjalan dengan baik

(Sedianingtias, 2010).

Penerbitan right issue pasti tidak lepas dari pasar modal, karena dalam

penerbitan right issue perusahaan harus meregristasikan kebijakannya tersebut dalam

2

kekurangan dana dengan pihak yang sedang mengalami kelebihan dana (Tandelilin,

2010:26). Tujuan investor menanamkan modalnya di pasar modal adalah agar

memperoleh imbalan atau pendapatan dari dana yang diinvestasikannya (Marlina,

2012). Pasar modal dapat dibagi ke dalam dua jenis yaitu pasar perdana dan pasar

sekunder. Pasar perdana terjadi saat emiten pertamakali menjual sekuritasnya kepada

investor. Pasar sekunder terjadi saat emiten yang kekurangan dana menawarkan

sekuritasnya dan diperjual belikan oleh atau antar investor yang ada di pasar modal.

Pasar modal tidak hanya untuk mempertemukan pihak- pihak yang kekurangan dana

dan pihak- pihak yang kelebihan dana, pasar modal juga digunakan oleh pemerintah

untuk menilai kinerja perekonomian suatu negara. Perekonomian suatu negara

dikatakan baik jika nilai saham gabungan negara tersebut terus mengalami

peningkatan dan semakin banyak investor asing untuk melakukan investasi di negara

tersebut. Pasar modal terdapat kaitannya dengan pasar efisien. Konsep pasar efisien

mengindikasikan proses penyesuaian harga suatu sekuritas menuju harga

keseimbangan yang baru (Cotterell, 2011).

Right issue merupakan salah satu jenis corporate action yang dilakukan oleh

perusahaan dengan melakukan penawaran umum terbatas atas saham baru yang

dikeluarkan perusahaan kepada pemegang saham lama. Cara ini paling diminati

perusahaan sebab untuk melakukan right issue perusahaan tidak perlu menanggung

biaya penjamin emisi efek seperti halnya penawaran umum perdana. Perusahaan akan

cenderung melakukan right issue sebab manfaat yang akan didapat lebih besar

right issue dengan alasan untuk menghemat biaya jasa penjamin emisi dan untuk

meningkatkan likuiditas saham sebab dengan melakukan right issue maka jumlah

saham akan bertambah sehingga nantinya frekuensi perdagangan juga akan

meningkat (Susanti, 2008). Investor berharap dengan dilakukannya right issue kinerja

perusahaan akan membaik sebab ada dana baru yang akan masuk ke perusahaan akan

tetapi hal ini belum tentu menjadi kenyataan. Apabila kinerja perusahaan tidak

membaik setelah melakukan right issue, tentu saja akan mengurangi kepercayaan

terhadap perusahaan tersebut, bahkan secara luas bisa menghilangkan kepercayaan

terhadap pasar modal sehingga investor lebih tertarik untuk melakukan investasi pada

sektor perbankan, yakni deposito (Putra, 2006). Oleh karena itu, ketersediaan

informasi yang berkualitas terkait dengan keputusan investasi para investor sangat

diperlukan di dalam pasar modal.

Adanya informasi yang berkualitas dan relevan, investor dapat menilai

prospek kinerja emiten sehingga investor memiliki gambaran mengenai risiko dan

expected return atas dana yang telah atau akan diinvestasikan (Zaqi, 2006). Hal ini

dikarenakan, selain akan mendapatkan return, investor dalam kegiatan investasinya

juga harus menghadapi risiko sehubungan dengan perolehan return tersebut. Return

dan risiko merupakan dua hal yang tidak dapat dipisahkan (Jogiyanto, 2008:239).

Untuk menaksir risiko yang dihadapi, investor membutuhkan informasi dalam

pengambilan keputusan investasinya.

Return merupakan hasil yang diperoleh dari investasi. Sumber- sumber return

4

merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang

diperoleh secara periodik dari suatu investasi (Tandelilin, 2010:102). Return saham

dan abnormal return dapat menunjukkan kinerja saham perusahaan. Kinerja saham

merupakan pengukuran prestasi yang dapat dicapai oleh adanya pengelolaan saham

perusahaan dan mencerminkan kondisi kesehatan perusahaan.

Abnormal return merupakan selisih antara keuntungan yang diinginkan

dengan keuntungan yang sebenarnya sebelum informasi resmi diterbitkan atau telah

terjadi kebocoran informasi sesudah informasi resmi diterbitkan (Samsul, 2006).

Dalam upaya untuk menarik investor, harga right issue yang diterbitkan oleh

perusahaan biasanya lebih rendah dari harga pasar. Ketika harga yang dikeluarkan

perusahaan saat penerbitan right issue lebih kecil maupun lebih tinggi dari harga

pasar dan terdapat selisih harga, maka selisih dari harga tersebut yang menimbulkan

abnormal return positif maupun negatif. Samsul (2006) dalam penelitiannya

menyatakan bahwa apabila reaksi suatu peristiwa bersifat negatif terhadap harga

saham dipasar, maka peristiwa tersebut tidak dikehendaki oleh investor. Perbedaan

reaksi pasar terjadi karena return sebelum pengumuman right issue dapat lebih kecil

maupun lebih besar sebelum maupun sesudah pengumuman right issue. Dengan

terjadinya penurunan harga saham sebelum tanggal pengumuman resmi, berarti telah

terjadi kebocoran informasi. Sebaliknya, reaksi positif investor akan timbul ketika

harga pasar mengalami kenaikan dan rencana penerbitan right issue bertujuan untuk

Adanya hasil penelitian yang bervariasi terhadap perbedaan abnormal return

di sekitar pengumuman right issue pada penelitian sebelumnya memberi celah atau

peluang untuk melakukan penelitian hasil lanjut.

B.Batasan Masalah Penelitian

Berdasarkan uraian latar belakang masalah yang telah dikemukakan di atas,

maka masalah yang akan dikaji dalam penelitian ini dibatasi dengan variabel

abnormal return dan right issue. Penelitian ini dilakukan pada seluruh perusahaan

lembaga keuangan yang terdaftar di BEI, dengan periode pengamatan selama tahun

2011 – 2014.

C.Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang telah dikemukakan, maka rumusan

masalah dalam penelitian ini adalah:

1. Apakah ada abnormal return yang signifikan di sekitar pengumuman right issue

pada lembaga keuangan di BEI?

2. Apakah ada perbedaan abnormal return yang signifikan sebelum dan setelah

pengumuman right issue pada lembaga keuangan di BEI?

D.Tujuan Penelitian

Sesuai dengan perumusan masalah diatas adapun tujuan yang hendak dicapai

dalam penelitian ini adalah untuk menganalisis dan memberikan bukti empiris adanya

6

pengumuman right issue pada periode jendela dan periode estimasi di sektor

keuangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014.

E.Manfaat Penelitian

1. Bagi Penulis

Penelitian ini merupakan pengalaman dalam mempraktekkan ilmu yang telah

didapat dibangku perkuliahan, serta menggabungkan pemahaman teori-teori yang ada

dengan keadaan sesungguhnya sehingga kemudian dapat dijadikan bekal apabila

terjun ke masyarakat, dapat menambah pengetahuan mengenai ada tidaknya

abnormal return, dan perbedaan abnormal return sebelum dan setelah pengumuman

right issue selama periode jendela dan periode estimasi.

2. Bagi Investor

Bagi investor, penelitian ini adalah salah satu bahan pertimbangan yang

bermanfaat untuk pengambilan keputusan investasi di pasar modal. Dengan

menganalisis adakah perbedaan abnormal return sebelum dan sesudah pengumuman

right issue. Sehingga dapat digunakan sebagai acuan pengambilan keputusan dalam

menginvestasikan dananya kepada perusahaan, sehingga investor dapat memperoleh

keuntungan dari adanya pelaksanaan right issue.

3. Bagi Perusahaan

Bagi pihak perusahaan, penelitian ini diharapkan dapat memberikan

pertimbangan dalam melakukan right issue. Sehingga Saham bisa menjadi lebih

likuid karena jumlahnya menjadi jauh lebih besar dan bisa meningkatkan frekuensi

membeli atau melepaskan saham yang dimilikinya setiap saat dan dengan harga

tertentu tanpa harus meminta izin kepada perusahaan/ pemegang saham lainnya.

4. Bagi Akademisi

Penelitian ini diharapkan dapat digunakan sebagai acuan dan informasi dalam

pengembangan penelitian yang lebih baik lagi terutama yang berhubungan dengan

manajemen keuangan, khususnya mengenai return dan abnormal return saham

8 BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1.Pasar Modal

Pasar modal mempunyai peranan penting dalam perekonomian terutama

dalam pengalokasian dana masyarakat. Menurut Jogiyanto (2008), pasar modal

merupakan sarana perusahaan untuk meningkatkan kebutuhan dan jangka panjang

dengan menjual saham atau mengeluarkan obligasi. Pasar modal berfungsi sebagai

sarana alokasi dana yang produktif untuk memindahkan dana dari pemberi pinjaman

ke peminjam. Alokasi dana yang produktif terjadi jika individu yang mempunyai

kelebihan dana dapat meminjamkannya ke individu lain yang lebih produktif yang

membutuhkan dana.

Menurut Tandelilin (2010:26) Pasar modal berfungsi sebagai lembaga

perantara, yang memiliki peran penting pasar modal dalam menunjang perekonomian

karena dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang

mempunyai kelebihan dana. Di samping itu, pasar modal dapat mendorong

terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak

yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan

return relatif besar adalah sektor- sektor yang paling produktif yang ada di pasar).

Instrumen pasar modal berupa surat berharga (efek). Jenis efek antara lain saham

Jogiyanto (2008:29) membagi pasar modal menjadi beberapa jenis pasar

antara lain:

a. Pasar Primer : yaitu tempat penjualan saham baru yang melibatkan banker

investasi.

b. Pasar Sekunder : yaitu tempat perdagangan surat berharga yang sudah beredar.

c. Pasar Ketiga : yaitu pasar perdagangan surat berharga pada saat pasar kedua

tutup. Pasar ini dijalankan oleh broker yang mempertemukan pembeli dan penjual

pada saat pasar kedua tutup.

d. Pasar Keempat : yaitu pasar modal yang dilakukan diantara institusi

berkapasitas besar guna menghindari komisi untuk broker.

2. Efisiensi Pasar

Pasar dikatakan efisien apabila pasar bereaksi dengan cepat dan akurat untuk

mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang

tersedia. Menurut Tandelilin (2010:219) pasar yang efisien adalah pasar dimana harga

semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang

tersedia, informasi ini meliputi informasi dimasa lalu seperti laba perusahaan tahun

lalu, maupun informasi saat ini yakni rencana kenaikan dividen tahun ini, serta

informasi yang bersifat laba perusahaan tahun lalu, serta informasi yang bersifat

sebagai pendapat atau opini rasional yang berkembang di pasar yang bisa

mempengaruhi perubahan harga seperti apabila banyak investor di pasar berpendapat

bahwa harga saham naik, maka informasi tersebut akan tercermin pada perubahan

10

Definisi efisiensi pasar ini akan melihat pasar dalam proses dinamik, yang

menurut Beaver (1989) mendasarkan pada distribusi informasi yang dimiliki oleh

investor. Dimana pasar efisien jika harga– harga sekuritas terjadi jika setiap orang

mempunyai informasi yang sama. Definisi efisiensi pasar yang statis tidak

mempertimbangkan distribusi informasi yang tidak simetris dan kecepatan proses

distribusinya.

Dalam Jogiyanto (2008:517) dijelaskan mengenai penelitian yang dilakukan

oleh Fama (1970) yang menyajikan tiga macam bentuk utama dari efisiensi pasar

berdasarkan ketiga macam bentuk dari informasi, yaitu informasi masa lalu,

informasi sekarang yang sedang dipublikasikan dan informasi privat sebagai berikut :

a. Efisiensi Pasar Bentuk Lemah

Pasar dikatakan efisien bentuk lemah jika harga– harga dari sekuritas

tercermin secara penuh (fully reflect) informasi masa lalu yang sudah terjadi. Maka

dalam bentuk ini nilai– nilai masa lalu tidak dapat digunakan untuk memprediksi

harga sekarang, sehingga investor tidak dapat menggunakan informasi masa lalu

untuk mendapatkan keuntungan yang tidak normal.

b. Efisiensi Pasar Bentuk Setengah Kuat

Pasar dikatakan efisien bentuk setengah kuat jika harga – harga sekuritas

secara penuh mencerminkan semua informasi yang dipublikasikan, sehingga tidak

hanya mencerminkan harga saham masa lalu. Informasi yang dipublikasikan adalah

1) Informasi yang dipublikasikan yang hanya mempengaruhi harga sekuritas

perusahaan yang mempublikasikan informasi tersebut. Informasi yang dipublikasikan

ini merupakan informasi dalam bentuk pengumuman oleh perusahaan emiten.

Informasi ini umumnya berhubungan dengan peristiwa yang terjadi di perusahaan

emiten (corporate event). Contoh informasi yang dipulikasikan ini adalah

pengumuman laba, pengumuman pembagian dividen, pengumuman pengembangan

produk baru, pengumuman marjer dan akuisisi, pengumuman pergantian pimpinan

perusahaan dan sebagainya.

2) Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

sejumlah perusahaan. Informasi yang dipublikasikan ini dapat berupa peraturan

pemerintah atau peraturan regulator yang hanya berdampak pada harga-harga

sekuritas perusahaan-perusahaan yang terkena rugulasi tersebut. Contoh dari

informasi ini adalah regulasi untuk meningkatkan cadangan yang harus dipenuhi oleh

semua bank. Informasi ini akan mempengaruhi secara langsung harga sekuritas yang

tidak hanya sebuah bank saja, tetapi mungkin semua emiten didalam industri

perbankan.

3) Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

semua perusahaan terdaftar dipasar saham. Informasi ini dapat berupa peraturan

pemerintah atau peraturan dari regulator yang berdampak pada perusahaan emiten.

12

kas yang harus dilakukan oleh semua perusahaan. Regulasi ini akan mempunyai

dampak pada ke harga sekuritas tidak hanya untuk sebuah perusahaan saja atau

perusahaan-perusahaan disuatu industri, tetapi mungkin berdampak langsung pada

semua perusahaan. Jika pasar pasar efisien dalam bentuk setengah kuat, maka tidak

ada investor yang dapat menggunakan informasi yang dipublikasikan untuk

mendapatkan keuntungan tidak normal dalam jangka waktu lama.

c. Efisiensi Pasar Bentuk Kuat

Pasar dikatakan efisien dalam bentuk kuat jika harga – harga sekuritas secara

penuh mencerminkan semua informasi yang tersedia termasuk informasi yang privat.

Jika pasar efisien dalam bentuk ini, maka tidak ada individual investor atau grup dari

investor yang dapat memperoleh keuntungan tidak normal (abnormal return) karena

mempunyai informasi yang privat. Semua informasi baik yang dipublikasikan

maupun tidak dipublikasikan sudah tercermin dalam sekuritas saat ini. Dalam bentuk

efisien kuat seperti ini tidak akan ada investor pun yang bisa memperoleh return tidak

nomal. Pada tahun 1991, Fama mengemukakan penyempurnaan atas klarifikasi

efisiensi pasar tersebut. Efisiensi bentuk lemah disempurnakan menjadi suatu

kualifikasi yang bersifat umum untuk menguji prediktabilitas return (return

predictability), pada klasifikasi ini, informasi mengenai pola return sekuritas, seperti

return yang tinggi dibulan Januari dan hari Minggu, tidak dapat digunakan untuk

dilakukan dengan pengujian event studies dan bentuk kuat dapat dilakukan pengujian

privat information.

3. Studi Peristiwa

Penelitian ini mengunakan studi peristiwa (event study) untuk menganalisis

pengaruh peristiwa pemecahan saham terhadap return dan volume perdagangan

saham. Dalam bukunya, Jogiyanto (2008:529), menyatakan bahwa studi peristiwa

merupakan studi yang mempelajari reaksi pasarterhadap suatu peristiwa yang

informasinya dipublikasikan sebagai suatu pengumuman. Studi peristiwa dapat

digunakan untuk mengujikan dengan informasi dari suatu pengumuman dan dapat

pula digunakan untuk menguji efisiensi pasar bentuk setengah kuat. Untuk pengujian

kandungan informasi lebih difokuskan ke pemantauan terhadap reaksi pasar akibat

adanya suatu pengumuman. Apabila pengumuman mengandung informasi, maka

diharapkan akan terjadi reaksi oleh pasar pada saat pengumuman tersebut diterima

oleh pasar. Reaksi pasar ditandai dengan terjadinya perubahan harga sekuritas yang

bersangkutan. Reaksi seperti ini bisa diukur dengan menggunakan return sebagai

nilai perubahan harga atau dengan menggunakan abnormal return. Apabila

abnormal return digunakan untuk mengukur reaksi tersebut maka suatu

pengumuman yang mempunyai kandungan informasi diperkirakan dapat memberikan

abnormal return kepada pasar. Sebaliknya apabila pengumuman tidak mengandung

14

4. Abnormal Return

Abnormal return menjadi fokus dalam studi peristiwa yang mengamati harga

atau efisiensi pasar. Return normal merupakan return ekspektasi atau return yang

diharapkan oleh investor (Jogiyanto, 2008:549). Ada tiga cara untuk mengestmasi

abnormal return, yakni :

a. Model Disesuaikan Rata-Rata

Model ini beranggapan bahwa return ekspektasi bernilai konstan yang sama

dengan rata-rata return realisasi sebelumnya selama priode estimasi. Menggunakan

model ini, return ekspektasi seuatu sekuritas pada priode tertentu diperoleh melalui

pembagian return realisasi sekuritas tersebut dengan lamanya priode estimasi. Tidak

ada patokan untuk lamanya priode estimasi, priode yang umumnya dipakai biasanya

berkisar dari 100 sampai dengan 300 hari untuk data harian, dan dari 24 sampai

dengan 60 bulan untuk data bulanan.

b. Model Pasar (Market Model)

Perhitungan return ekspektasi dengan model ini dilakukan dengan dua

tahapan, yaitu : membentuk model ekspektasi dengan menggunakan data realisasi

selama priode estimasi dan menggunakan model ekspektasi ini untuk mengestimasi

return ekspektasi dipriode jendela. Model ekspektasi dapat dibentuk menggunakan

teknik regresi OLS (Ordinary Least Squere).

c. Model Disesuaikan Pasar (Market Adjusted Model)

Model ini beranggapan bahwa penduga yang terbaik untuk mengestimasi

menggunakan model ini, maka tidak perlu menggunakan priode estimasi untuk

membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama

dengan return indeks pasar.

1. Tujuan dan Manfaat Investasi Right Issue

Menurut Darmadji dan Fakhruddin (2001), right issue diterbitkan dengan

tujuan untuk memperoleh dana tambahan dari pemodal dan untuk ekspansi usaha.

Ghozali dan Solichin (2003), menyatakan bahwa tujuan perusahaan melakukan right

issue, yaitu:

a. Right issue dapat mengurangi biaya karena right issue biasanya tidak

menggunakan jasa penjamin.

b. Right issue menyebabkan jumlah saham perusahaan yang ada akan bertambah

sehingga diharapkan akan mampu meningkatkan frekuensi perdagangan atau yang

berarti akan meningkatkan likuiditas saham.

Manfaat right issue, menurut Darmadji dan Fakhruddin (2001), yaitu dengan

membeli saham right issue, berarti investor telah melakukan pembelian saham seperti

biasanya yang menghasilkan return yang sama yaitu dividen atau capital gain.

Dividen adalah bagian keuntungan yang dibagikan oleh perusahaan atau

emiten kepada pemegang sahamnya, sedangkan capital gain adalah selisih dari harga

beli dan harga jual saham. Bagi investor, right issue akan berdampak positif jika

16

2. Proses Pelaksanaan Right Issue

Penerbitan suatu right issue harus memperhatikan beberapa hal penting,

diantaranya waktu, harga, dan rasio. Bagi investor, informasi waktu sangatlah penting

untuk mengambil keputusan apakah dia akan melaksanakan haknya untuk membeli

right issue atau tidak, sebab right issue mempunyai masa berlaku yang singkat.

Berikut ini proses pelaksanaan right issue:

a. Announcement date merupakan tanggal dimana perusahaan akan melakukan right

issue.

b. Cum date merupakan tanggal terakhir seorang investor dapat meregistrasikan

sahamnya untuk mendapatkan corporate action.

c. Ex date merupakan tanggal dimana investor sudah tidak mempunyai hak lagi akan

suatu corporate action.

d. DPS (Dividen per Stock) date merupakan tanggal pengumuman daftar pemilik

saham yang berhak atas corporate action.

e. Tanggal pelaksanaan dan akhir right issue merupakan periode pelaksanaan right

issue tersebut dicatatkan di bursa dan periode berakhirnya right issue.

f. Allotment date merupakan tanggal menentukan jatah investor yang mendapatkan

right issue dan berapa besar tambahan saham baru akibat right issue.

g. Exercise date merupakan tanggal penambahan saham akibat right issue tersebut

B.Penelitian Terdahulu

Budiarto dan Baridwan (1999) melakukan penelitian terhadap 50 perusahaan

yang melakukan right issue pada periode antara tahun 1994 sampai dengan 1996 di

BEJ. Jenis penelitian yang digunakan adalah event study yang tujuannya untuk

menghitung abnormal return dari sekuritas yang terjadi di sekitar pengumuman

dengan menggunakan metode market adjusted, return untuk periode pengamatan 5

hari sebelum dan sesudah pengumuman right issue. Hasil analisis statistik ditemukan

bahwa nilai return saham pada tanggal pengumuman berbeda signifikan dengan nilai

return saham sebelum pengumuman.

Penelitian yang dilakukan oleh EkyWijaksono (2007) menyimpulkan bahwa

tidak terdapat perubahan atau perbedaan abnormal return dan aktivitas volume

perdagangan saham sebelum dan sesudah pengumuman right issue yang signifikan.

Di Indonesia Manullang (2008) melakukan penelitiann pada perusahaan di

BEJ selama periode 2000 sampai 2006 mengenai pengaruh volume perdagangan

saham, right issue terhadap abnormal return. Ada perbedaan secara statistik yang

signifikan antara rata-rata abnormal return saham sebelum maupun setelah

pengumuman right issue. Menunjukan respon pasar yang positif yang ditunjukan

dengan respon pasar yang signifikan.

Penelitian yang dilakukan oleh I Nyoman Wijana Asmara Putra (2013)

menyimpulkan bahwa tidak terdapat perubahan atau perbedaan abnormal return dan

aktivitas volume perdagangan saham sebelum dan sesudah pengumuman right issue

18

Wirdayanti (2006) meneliti tentang perbedaan antara sebelum dan sesudah

pengumuman right issue terhadap abnormal return dan trading volume activity pada

perusahaan publik di Bursa Efek Jakarta tahun 2000– 2003. Hasil penelitiannya

menyimpulkan tidak ada perbedaan rata- rata abnormal return dan rata- rata trading

volum activity antara sebelum dan sesudah pengumuman right issue. Hal ini berarti

bahwa tidak ada informasi di seputar pengumuman right issue.

Penelitian Smith (1977) dalam Indrawan (2009) melakukan pengujian

terhadap 853 sampel perusahaan yang melakukan right issue di NYSE antara tahun

1926 dan 1975 dengan mengunakan metodologi penelitian yang sama. Ia menemukan

bukti bahwa abnormal return yang diperoleh investor rata-rata mencapai 8 sampai 9

persen dalam periode satu tahun sebelum right issue, dan satu tahun setelahnya tidak

ditemukan lagi adanya abnormal return. Disamping itu ditemukan bahwa rata-rata

penurunan harga saham hanya mencapai 1,4% dalam waktu dua bulan sebelum

tanggal pengumuman, dan diikuti dengan perbaikan kembali harga saham pada posisi

semula.

Bae dan Hoje (1999) menyatakan bahwa adanya right offering menyebabkan

penurunan harga saham antara sebelum dan setelah pengumuman. Dengan penurunan

harga setelah pengumuman, maka secara teoritis akan menyebabkan perbedaan antara

abnormal return saham yang diterima pasar sebelum dan setelah pengumuman right

issue.

Hartono (2009) melakukan penelitian yang menemukan terdapat perbedaan

Dari pengujian yang dilakukan terdapat bahwa abnormal return setelahi

pengumumani menunjukan penurunan dibandingkan dengan rata- rata iabnormal

return sebelum pengumuman. Penurunan tersebut signifikan pada tingkat signifikansi

1% ditunjukkan dengan nilai p-value sebesar 0,003.

Widjaja pada tahun 2000 (dalam Prima Yusi Sari, 2001) menemukan bahwa

pengumuman right issue cenderung menimbulkan respon negatif pada tanggal

diumumkannya right issue dan di sekitar tanggal pengumuman right issue tersebut.

Sedangkan dalam periode pengamatan jangka panjang, pengumuman right issue

cenderung menimbulkan respon pasar yang positif.

C.Hipotesis

Hipotesis adalah sebuah kesimpulan sementara yang masih akan dibuktikan

lagi kebenarannya. Berdasarkan hal tersebut di atas maka dapat di tarik sebuah

formulasi hiptesis yaitu:

1. Pengujian abnormal return yang signifikan di sekitar pengumuman right issue.

Beberapa penelitian tentang pengumuman right issue sudah dilakukan namun

memberikan hasil yang beragam. Gajewski dan Glinglinger (2002) dan Shahid et. al.

(2010) meneliti peristiwa pengumuman right issue dengan hasil penelitian bahwa

abnormal return berbeda secara signifikan di sekitar pengumuman right issue.

20

kinerja saham dan likuidasi saham di Bursa Efek Indonesia. Dalam upaya untuk

menarik investor, harga right issue yang diterbitkan oleh perusahaan biasanya lebih

rendah dari harga pasar. Ketika harga yang dikeluarkan perusahaan saat penerbitan

right issue lebih kecil maupun lebih tinggi dari harga pasar dan terdapat selisih harga,

maka selisih dari harga tersebut yang menimbulkan abnormal return positif maupun

negatif. Berdasarkan hasil penelitian menunjukkan bahwa secara keseluruhan

pengumuman right issue memiliki pengaruh yang signifikan terhadap abnormal

return. Berdasarkan landasan teori dan pemamparan hasil penelitian terdahulu maka

jawaban sementara dalam penelitian ini dapat dirumuskan hipotesis yaitu:

H1 : Terdapat abnormal return di sekitar pengumuman right issue.

2. Perbedaan abnormal return yang signifikan sebelum pengumuman right issue dengan abnormal return setelah pengumuman right issue.

Di Colombo, Ramesh dan Rajumesh (2014) imelakukan penelitiani dengan

tujuan untuk mengujii reaksii pasari saham terhadapi informasi right issue dan

mengetahui dampak pengumuman right issue terhadap saham. Dengan menggunakan

uji t memperoleh hasil bahwa reaksi pasar yang signifikan kuat di sebelah kanan hari

masalah pengumuman. Informasi dari right issue diserap oleh pasar pada hari 0,

menunjukkan bahwa informasi yang diserap cepat oleh partisipasi pasar. Hal ini

terbukti dari hasil empiris hari acara yang menyediakan signifikan secara statistik

pada tingkat 5% . Pemegang saham dapat memperoleh AAR positif 1,54% ke right

apakah pasar modal bereaksi terhadap pengumuman right issue, dengan mengamati

perilaku return saham, abnormal return, security return variability dan trading

volume activity di sekitar tanggal pengumuman (sebelum, saat, sesudah

pengumuman). Hasil yang diperoleh menunjukkan bahwa adanya perubahan

abnormal return karena adanya penyesuaian harga right issue. Berdasarkan landasan

teori dan pemamparan hasil penelitian terdahulu maka jawaban sementara dalam

penelitian ini dapat dirumuskan hipotesis yaitu:

H2 : Terdapat perbedaan yang signifikan antara abnormal return sebelum

22 BAB III

METODE PENELITIAN

A.Subjek Penelitian

Sumber data berasal dari perusahaan sector keuangan antara lain berasal dari

sub sektor pembiayaan, sub sektor lainnya, sub sektor bank, sub sektor perusaahan

efek dan sub sektor asuransi yang terdaftar di Bursa Efek Indonesia selama periode

2011 – 2014.

B.Jenis Data

Penelitian ini menggunakan data sekunder. Data sekunder adalah data yang

dikumpulkan dari data yang diterbitkan dalam jurnal statistik dan lainnya, serta

informasi yang tersedia dari sumber publikasi atau non publikasi baik di dalam atau

luar organisasi (Sekaran, 2003). Adapun sumber data yang digunakan dalam

penelitian ini adalah sebagai berikut: Data publikasi laporan keuangan tahunan

perusahaan (financial report) dan harga saham harian. Data laporan keuangan

diperoleh dari Situs Bursa Efek Indonesia (www.idx.co.id) dan harga saham harian

diperoleh dari yahoo.finance.

C.Teknik Pengambilan Sampel

Populasi adalah keseluruhan dari obyek penelitian yang akan diteliti atau

sebagai kumpulan dari seluruh elemen- elemen yang merupakan sumber informasi

dalam suatu penelitian populasi dalam penelitian ini adalah saham-saham perusahaan

Metode yang digunakan dalam pemilihan sampel adalah Purposive Sampling

yaitu teknik penentuan sampel berdasarkan kriteria- kriteria tertentu yang ditetapkan

oleh peneliti. Sampel dalam penelitian ini adalah perusahaan lembaga keuangan yang

terdaftar di BEI selama tahun 2011- 2014. Kriteria Sampel yang digunakan dalam

penelitian ini adalah:

1. Perusahaan yang melakukan pengumuman right issue pada 1 januari 2011 sampai

dengan 31 desember 2014.

2. Perusahaan mencantumkan tanggal pengumuman right issue di laporan keuangan

tahunan.

3. Perusahaan yang menunda atau membatalkan right issue tidak dimasukkan dalam

sampel.

4. Perusahaan tersebut tidak menerbitkan corporate action lainnya seperti stock split,

stock deviden, bonus issue dan lainnya atau kebijakan lainnya yang dapat

mempengaruhi abnormal return selama periode pengamatan right issue.

Tabel 3.1

Daftar Perusahaan Yang Melakukan Right Issue

No Nama Perusahaan Kode Tanggal Pengumuman

1 Asuransi Bina Dana Arta Tbk. ABDA 31 Maret 2011

2 Pacific Strategic Financial Tbk. APIC 23 Juni 2011

3 Bank Danamon Tbk. BDMN 24 Agustus 2011

4 Bank Pundi Indonesia Tbk. BEKS 15 September 2011

5 Clipan Finance Indonesia Tbk. CFIN 23 September 2011

24

No Nama Perusahaan Kode Tanggal Pengumuman

7 Bank Pundi Indonesia Tbk. BEKS 30 Agustus 2012

8 Bank Permata Tbk. BNLI 12 Juni 2012

9 Bank Sinarmas Tbk. BSIM 15 Juni 2012

10 Bank Artha Graha Internasional Tbk. INPC 12 Juli 2012

11 Bank Rakyat Indonesia Agroniaga Tbk. AGRO 26 Juni 2013

12 Bank Internasional Indonesia Tbk. BNII 27 Juni 2013

13 Bank Mayapada International Tbk. MAYA 30 September 2013

14 Bank Internasional Indonesia Tbk. BNII 28 November 2014

Sumber: Lampiran 1

D.Teknik Pengumpulan Data

1. Studi Pustaka

Mengumpulkan data dan teori yang relevan terhadap permasalahan yang akan

diteliti dengan melakukan telaah pustaka dan mengkaji beberapa literatur pustaka

seperti artikel, jurnal, buku, skripsi dan sumber-sumber lain yang berkaitan dengan

penelitian.

2. Studi Dokumenter

Adalah teknik pengumpulan data yang tidak langsung ditujukan kepada

subjek penelitian, studi dokumenter pada penelitian ini adalah pengumpulan data

sekunder yang berupa data yang berhubungan dengan abnormal return, dan right

E.Definisi Operasional Variabel Penelitian

Penelitian ini termasuk kategori penelitian yang menggunakan studi peristiwa

(event study). Studi peristiwa merupakan studi yang mempelajari reaksi pasar

terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu

pengumuman. Kegunaan studi semacam ini berasal dari fakta bahwa rasionalitas di

pasar mambawa pengaruh dalam harga sekuritas. Peristiwa yang diuji dalam

penelitian ini adalah peristiwa pengumuman right issue yang dilakukan oleh

perusahaan keuangan yang terdaftar di Bursa Efek Indonesia. Periode pengamatan

yang digunakan dalam penelitian ini adalah periode estimasi yaitu 30 hari sebelum

pengumuman. Periode peristiwa selama 11 hari yaitu 5 hari sebelum pengumuman

(H-5), 1 hari saat pengumuman (event date, H=0) dan 5 hari sesudah tanggal

pengumuman (H+5). Penentuan periode jendela 11 hari ini juga didasarkan pada

penelitian terdahulu, yaitu Mulatsih, dkk (2009). Sedangkan untuk penentuan periode

estimasi tidak diberikan batasan berapa hari.

Abnormal return Menurut Jogiyanto (2010:549), abnormal return merupakan

kelebihan dari imbal hasil yang sesungguhnya terjadi actual return terhadap imbal

hasil normal. Imbal hasil normal merupakan imbal hasil expected return atau imbal

hasil yang diharapkan oleh investor. Dengan demikian imbal hasil abnormal return

adalah selisih antara imbal hasil sesungguhnya yang terjadi dengan imbal hasil

ekspektasi. Untuk menghitung abnormal return menggunakan:

RTN i,t = R i,t– E[Ri,t]

26

RTN i,t= return tidak normal (abnormal return) sekuritas ke-i pada periodeke-t

R i,t =return sesungguhnya (actual return) yang terjadi untuk sekuritas kepada

periode peristiwa ke-t

E[Ri,t] = return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t

Untuk mencari Actual Return dicari dengan menggunakan rumus sebagai berikut:

R

Sedangkan untuk mendapatkan Expected Return, penelitian ini menggunakan

dalam Jogiyanto (2008:550) mengestimasi Expected Return dengan menggunakan

mean adjusted model.

Mean Adjusted Model

Model Mean Adjusted ini menganggap bahwa return ekspektasi bernilai

konstan yang sama dengan rata-rata realisasi sebelumnya selama periode estimasi.

Model ini dirumuskan dengan rumus sebagai berikut :

E Ri,t = Ri,j

t2 j=t1

T

Keterangan:

R i,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2

F. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini disesuaikan dengan

permasalahan. Untuk menguji dan menganalisis reaksi pasar dari peristiwa

pengumuman right issue yakni pengujian terhadap H1 yaitu ada tidaknya abnormal

return. Adapun cara yang dilakukan adalah sebagai berikut :

Menghitung abnormal return pada seluruh perusahaan yang mengumumkan right

issue dan menjadi sampel penelitian.

a. Menghitung Actual Return. Return aktual saham merupakan return yang

sudah terjadi. Return aktual dapat dihitung dari harga saham harian dengan

membandingkan antara harga hari ini dikurangi harga kemarin dibandingkan dengan

harga kemarin. Untuk menghitung Actual Return digunakan rumus sebagai berikut:

R

i,t=Pi ,tP−Pi ,t−1

i ,t−1

Keterangan:

Ri,t = return saham i pada hari t

Pi,t = harga saham i pada hari t

28

b. Mengestimasi expected return, merupakan tingkat keuntungan yang diperoleh

investor sebagai hasil dari investasi saham yang dilakukan yang diperoleh setelah

melakukan tindakan investasi dengan berbagai peristiwa tertentu dan dengan berbagai

kemungkinan selama estimation period. Expected return diestimasi dengan

menggunakan market model mean adjusted model, lamanya priode estimasi adalah 30

hari. Expected return selama estimasi tersebut dihitung dengan menggunakan rumus

sebagai berikut :

E[Ri,t] =return ekspektasi sekuritas ke-i pada periode peristiwa ke-t

R i,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2

c. Menghitung Abnormal Return saham selama periode jendela, Abnormal

return juga merupakan alat ukur kinerja saham dari sebuah perusahaan. Abnormal

return adalah peristiwa yang terjadi ketika return yang sesungguhnya melebihi dari

return normal dengan rumus:

RTN i,t = R i,t– E[Ri,t]

Keterangan:

R i,t = return sesungguhnya (actual return) yang terjadi untuk sekuritas kepada

periode peristiwa ke-t

E[Ri,t] = return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t

d. Menghitung rata- rata Abnormal Return saham selama periode pengamatan

dengan rumus sebagai berikut :

RRTNt = RTNi, t

k i=1

k

Keterangan:

RRTNt= rata- rata abnormal return pada hari ke-t

RTNi,t = abnormal return saham untuk sekuritas ke- I pada hari ke-t

k = Jumlah sekuritas yang terpengaruh oleh pengumuman peristiwa

e. Menghitung akumilasi Abnormal Return harian tiap- tiap saham selama

periode peristiwa dengan rumus sebagai berikut:

AARTN = t RRTNa

a =t 5

Keterangan:

AARTN = akumulasi rata-rata abnormal return saham pada hari ke t

RRTNa = rata- rata return tidak normal pada hari ke-a yaitu mulai t5 (hari awal

periode peristiwa) sampai hari ke t

f. Menghitung abnormal return standaisasi untuk sekuritas i dengan rumus

30

KSEi = kesalahan standar estimasi untuk sekuritas ke- i

g. Menghitung kesalahan standar estimasi berdasarkan rata- rata return periode

estimasi dengan menggunakan rumus:

KSEi = kesalahan standar estimasi untuk kesalahan i

Ri.j = return sekurita ke- i untuk hari ke- j selama periode estimasi

� .i = rata- rata return sekuritas ke- i selama periode estimasi

T1 = jumlah hari periode estimasi, yaitu dari hari ke- t1 sampai t2

h. Menghitung besarnya abnormal return standarisasi dengan rumus:

RTNSt =

RTNSi,t =abnormal return standarisasi sekuritas ke- i untuk hari ke- t periode

k = jumlah sekuritas

Pada rancangan metode uji statistik yang digunakan untuk menguji hipotesis

dalam penelitian ini menggunakan statistik parametrik, karena data diasumsikan

berdistribusi normal, oleh karena itu digunakan statistic parametric dengan

menggunakan uji t.

1) Pengujian signifikansi ada tidaknya abnormal return di sekitar pengumuman

right issue pada H1.

Pengujian dengan one sample t-test ini adalah untuk memperlihatkan apakah

terdapat abnormal return sebelum dan setelah pengumuman right issue pada periode

peristiwa. Jika Signifikansi< 0.05 maka dapat dikatakan terdapat abnormal return

yang signifikan. Maka H1 diterima, begitu juga sebaliknya.

t = d

sd n

Keterangan:

t = t- tes (sampel kecil)

d = perbedaan antara data berpasangan

d' = nilai rata-rata perbedaan antara pengamatan berpasangan

Sd = Standar deviasi perbedaan antara pengamatan berpasangan

32

2) Pengujian perbedaan abnormal return sebelum dan setelah pengumuman

right issue pada H2.

Pengujian ini dilakukan untuk melihat apakah terdapat perbedaan antara

abnormal return sebelum dan setelah pengumuman right issue. Jika signifikansi< 5%

hal tersebut menunjukkan memang terdapat perbedaan antara sebelum dan sesudah

pengumuman right issue. Maka H2 diterima, begitupun sebaliknya.

t = X −1 X2

S1 = Simpangan baku sebelum perlakuan

S2 = Simpangan baku sesudah perlakuan

n1 = jumlah sampel sebelum perlakuan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A.Gambaran Umum Obyek Penelitian

Sebagaimana telah disebutkan di muka, bahwa penelitian ini bertujuan untuk

mengetahui apakah ada abnormal return yang signifikan di sekitar pengumuman

right issue, apakah ada perbedaan abnormal return yang signifikan sebelum tanggal

pengumuman right issue dengan abnormal return setelah pengumuman. Berdasarkan

data yang telah diperoleh terdapat 14 perusahan yang melakukan right issue dengan

data yang sudah ditentukan.

B.Analisis Statistik Deskriptif

Statistik deskriptif yaitu digunakan untuk menjelaskan deskripsi data dari

semua variabel yang terdapat dalam penelitian. Data yang digunakan dalam penelitian

ini adalah data sekunder, yaitu data perusahaan sektor keuangan yang terdaftar di BEI

periode 2011- 2014, berupa tanggal pengumuman right issue, dan data harga harian

saham. Analisis statistik deskripstif bertujuan untuk mengetahui karakteristik data

seperti nilai minimum, maximum, nilai rata- rata, dan seberapa jauh data bervariasi.

Hasil uji deskriptif data untuk perusahaan yang mengumumkan right issue dapat

34

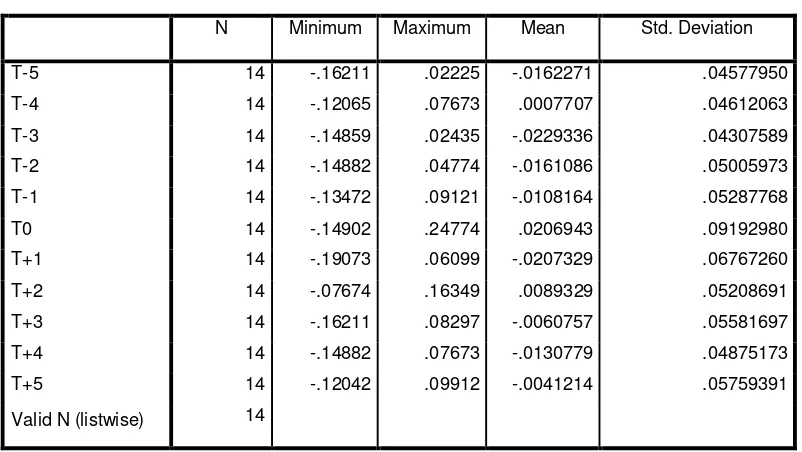

Bedasarkan tabel 4.1 maka nilai minimum abnormal return hari ke 5 sebelum

tanggal pengumuman (T-5) adalah -.16211, nilai maximum sebesar .02225 sedangkan

nilai mean sebesar -.0162271 dan nilai standar deviation sebesar .04577950. Nilai

minimum abnormal return hari ke 4 sebelum tanggal pengumuman (T4) adalah

-.12065, nilai maximum sebesar .07673 sedangkan nilai mean sebesar -.0007707 dan

nilai standar deviation sebesar .04612063. Nilai minimum abnormal return hari ke 3

sebelum tanggal pengumuman (T-3) adalah -.14859, nilai maximum sebesar .02435

sedangkan nilai mean sebesar -.0229336 dan nilai standar deviation sebesar

.0407589. Nilai minimum abnormal return hari ke 2 sebelum tanggal pengumuman

(T-2) adalah -.14882, nilai maximum sebesar .04774 sedangkan nilai mean sebesar

return hari ke 1 sebelum tanggal pengumuman (T-1) adalah -.13472, nilai maximum

sebesar .09121 sedangkan nilai mean sebesar -.0108164 dan nilai standar deviation

sebesar .05287768. Nilai minimum abnormal return saat tanggal pengumuman (T0)

adalah -.14902, nilai maximum sebesar .02474 sedangkan nilai mean sebesar

-.0206943 dan nilai standar deviation sebesar .0207329. Nilai minimum abnormal

return hari ke 1 setelah tanggal pengumuman (T+1) adalah -.19073, nilai maximum

sebesar .06099 sedangkan nilai mean sebesar -.0207329 dan nilai standar deviation

sebesar .06767260. Nilai minimum abnormal return hari ke 2 setelah tanggal

pengumuman (T+2) adalah -.07674, nilai maximum sebesar .16349 sedangkan nilai

mean sebesar -.0089329 dan nilai standar deviation sebesar .05208691. Nilai

minimum abnormal return hari ke 3 setelah tanggal pengumuman (T+3) adalah

-.16211, nilai maximum sebesar .08297 sedangkan nilai mean sebesar -.0060757 dan

nilai standar deviation sebesar .05581697. Nilai minimum abnormal return hari ke 4

setelah tanggal pengumuman (T+4) adalah -.14882, nilai maximum sebesar .07673

sedangkan nilai mean sebesar -.0130779 dan nilai standar deviation sebesar

.04875173. Nilai minimum abnormal return hari ke 5 setelah tanggal pengumuman

(T+5) adalah -.12042, nilai maximum sebesar .09912 sedangkan nilai mean sebesar

-.0041214 dan nilai standar deviation sebesar .05759391. Standar deviasi digunakan

untuk mengetahui sebaran data serta mengetahui rata-rata jarak penyimpangan

titik-titik data berdasarkan nilai rata-rata (mean). Standar deviasi abnormal return selama

11 hari berada pada kisaran angka 0 yang berarti bahwa data penelitian tidak

36

C.Hasil Penelitian

1. Menguji Signifikansi Abnormal Return Pada Perusahaan Yang Melakukan Right

Issue.

Hipotesis pertama ingin menguji signifikansi abnormal return. Analisis yang

dilakukan dengan mendeskripsikan ada tidaknya abnormal return saham selama

periode penelitian. Perhitungan selama periode peristiwa dilakukan dengan cara

menggunakan one sample t test.

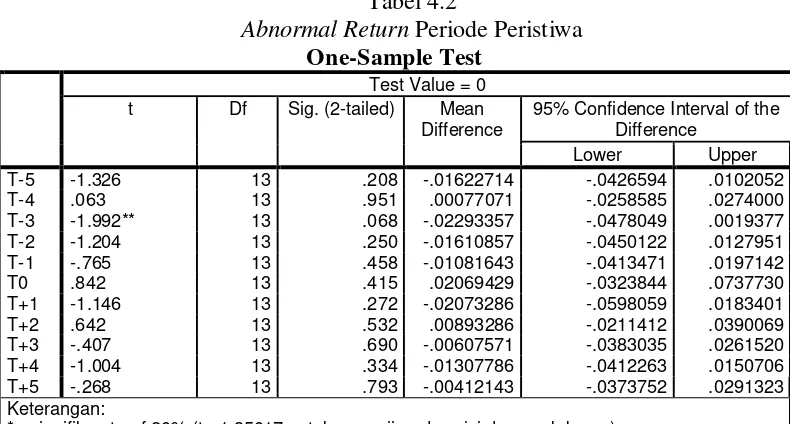

Berdasarkan tabel 4.2 untuk menguji signifikansi abnormal return,

menggunakan perbandingan nilai t- hitung (t) < t- tabel, maka Ho diterima. Jika t-

hitung> t- tabel maka H1 diterima.

Tabel 4.2

Abnormal Return Periode Peristiwa

One-Sample Test

Test Value = 0 t df Sig. (2-tailed) Mean

Difference

95% Confidence Interval of the Difference

*= signifikan taraf 20% (t> 1.35017 untuk pengujian dua sisi dengan k besar) **= signifikan taraf 10% (t> 1.77093 untuk pengujian dua sisi dengan k besar) ***= signifikan taraf 5% (t> 2.16037 untuk pengujian dua sisi dengan k besar)

2. Hipotesis kedua ingin menguji ada perbedaan abnormal return yang

signifikan sebelumtanggal pengumuman right issue berbeda dengan abnormal return

saham setelah pengumuman right issue.

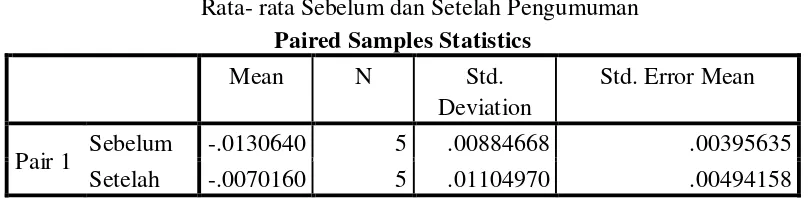

Menguji hipotesis ini data yang digunakan adalah rata- rata abnormal return

yang diperoleh dari penjumlahan abnormal return sebelum pengumuman right issue

(T-5) hingga (T-1) dibagi N dan penjumlahan abnormal return setelah pengumuman

right issue (T+1) hingga (T+5) dibagi N. Sedangkan perhitungan abnormal return

menggunakan mean adjusted model. Adapun hasil uji paired sample t test dapat

dilihat pada tabel 4.3.

Analisis yang dilakukan yaitu dengan menggunakan paired sample t-test,

pengujian ini dilakukan untuk melihat apakah terdapat perbedaan antara abnormal

return saham sebelum pengumuman right issue dengan setelah pengumuman right

issue. Ho: Tidak terdapat perbedaan abnormal return yang signifikan sebelum dan

setelah pengumuman right issue. H2: Terdapat perbedaan abnormal return yang

signifikan sebelum tangggal pengumuman right issue dan setelah pengumuman right

issue. Dikatakan H2 diterima ketika signifikansi < 0,05.

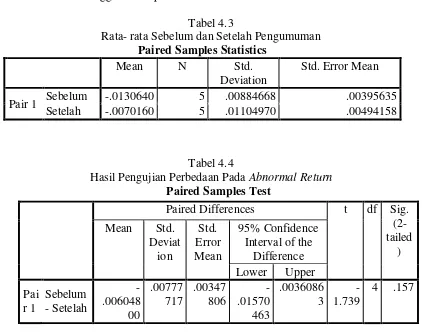

Tabel 4.3

Rata- rata Sebelum dan Setelah Pengumuman

Paired Samples Statistics

Mean N Std.

Deviation

Std. Error Mean

Pair 1 Sebelum -.0130640 5 .00884668 .00395635

Setelah -.0070160 5 .01104970 .00494158

38

Tabel 4.4

Hasil Pengujian Perbedaan Pada Abnormal Return

Paired Samples Test

signifikansi 5% atau sig> 0.05 maka dapat disimpulkan bahwa H0 diterima, dan H2

ditolak. Artinya tidak ada perbedaan secara signifikan rata- rata abnormal return

sebelum dan setelah pengumuman right issue.

D. Pembahasan

Right issue merupakan hak pembeli saham tambahan yang dilakukan oleh

perusahaan dengan cara memesan terlebih dahulu dengan harga yang telah ditentukan

sebelumnya untuk tanggal tertentu. Istilah right issue di Indonesia dikenal pula

dengan istilah Hak Memesan Efek Terlebih Dahulu (HMETD), karena emiten

mengeluarkan saham baru dalam rangka penambahan modal perusahaan dengan

terlebih dahulu ditawarkan kepada pemegang saham saat ini. Dengan demikian,

pemegang saham memiliki preemptive right atau hak memesan efek terlebih dahulu

Pada dasarnya abnormal return bisa diperloeh para pemegang saham atas

berbagai peristiwa yang mengandung informasi seperti pengumuman right issue,

dividen, merger dan akuisisi, serta peristiwa politik dan ekonomi yang sedang terjadi

mungkin bisa mempengaruhi kondisi perusahaan. Akan tetapi tidak semua peristiwa

mempunyai pengaruh yang signifikan terhadap kondisi perusahaan atau nilai

perusahhan.

Hasil penelitian ini hipotesis pertama terdapat abnormal return yang

signifikan di sekitar pengumuman right issue, yang mana ada 14 perusahaan yang

mengumumkan right issue dan dimana pasar bereaksi dan menimbulkan abnormal

return pada taraf signifikansi 10%. Kemudian pada hipotesis kedua tidak terdapat

perbedaan yang signifikan abnormal return saham sebelum pengumuman right issue

dengan abnormal return saham setelah pengumuman right issue.

1. Hipotesis pertama

Studi peristiwa (event study) menyelidiki respon pasar terhadap kandungan

informasi dari suatu pengumuman atau publikasi peristiwa tertentu. Pengumuman

right issue merupakan salah satu pengumuman yang dipublikasikan yang dapat

menimbulkan reaksi pasar. Reaksi pasar tersebut diukur dengan menggunakan

abnormal return dari harga saham perusahaan penerbit. Berdasarkan hasil tersebut

dapat disimpulkan bahwa H0 ditolak dan menerima H1 yang artinya terdapat

abnormal return yang signifikan di sekitar pengumuman right issue. Selama 11

40

sebelum pengumuman dengan t- hitung (t) < t- tabel (-1.992> 1.77093), abnormal

return bernilai negatif dikarenakan nilai expected return lebih besar dari nilai return,

yang berarti telah terjadi kebocoran informasi sebelum pengumuman tersebut.

Dengan kata lain pasar sudah memprediksi adanya pengumuman right issue.

Nilai average abnormal return yang positif menunjukkan bahwa

pengumuman right issue merupakan informasi positif (good news), informasi

tersebut dinilai oleh investor sebagai sinyal yang baik bahwa perusahaan yang

mengumumkan right issue mempunyai prospek jangka panjang yang baik.

Sebaliknya, nilai average abnormal return negatif menunjukkan bahwa pengumuman

right issue merupakan informasi negatif (bad news). Hasil penelitian ini

menunjukkan terdapat abnormal return negatif yang signifikan disekitar tanggal

pengumuman right issue. Hal ini dikarenakan sebagian besar investor belum

menganggap sinyal yang diberikan perusahaan melalui pengumuman right issue

ditangkap sebagai sinyal positif sebagai alternatif pendanaan bagi perusahaan

sehingga reaksi tersebut direspon negatif oleh pasar.

Adanya abnormal return di sekitar pengumuman right issue ini mendukung

penelitian yang dilakukan Hartono, yaitu pengaruh pengumuman right issue terhadap

kinerja saham dan likuidasi saham di Bursa Efek Indonesia. Dalam upaya untuk

menarik investor, harga right issue yang diterbitkan oleh perusahaan biasanya lebih

rendah dari harga pasar. Ketika harga yang dikeluarkan perusahaan saat penerbitan

right issue lebih kecil maupun lebih tinggi dari harga pasar dan terdapat selisih harga,

negatif. Berdasarkan hasil penelitian menunjukkan bahwa secara keseluruhan

pengumuman right issue memiliki pengaruh yang signifikan terhadap abnormal

return.

2. Hipotesis kedua

Hasil penelitian menunjukkan bahwa tabel 4.3 di atas menunjukkan bahwa

rata-rata abnormal return selama 5 hari sebelum pengumuman (T-5 sampai T-1)

diperoleh sebesar -.0130640 atau terjadi reaksi pasar yang negatif, sedangkan 5 hari

setelah pengumuman (T+1 sampai T+5) diperoleh rata-rata abnormal return sebesar

-.0070160 atau terjadi reaksi pasar yang negatif. Secara matematis rata-rata abnormal

return lebih besar setelah dibandingkan sebelum pengumuman right issue. Namun

demikian, hasil pengujian perbedaan rata-rata abnormal return sebelum dan setelah

pengumuman right issue secara statistik diperoleh sig (2-tailed) sebesar 0.157 >

α=0.05 ini menandakan bahwa Ho diterima dan H2 ditolak yang berarti bahwa tidak

terdapat perbedaan abnormal return yang signifikan antara sebelum pengumuman

dan setelah pengumuman right issue. Hal tersebut berarti terjadi kenaikan atau

penurunan abnormal return di sekitar pengumuman right issue. Tidak adanya

perbedaan abnormal return sebelum dan sesudah pengumuman menunjukkan bahwa

peningkatan jumlah saham yang beredar akibat peristiwa right issue ini tidak

diimbangi dengan jumlah investor yang meningkat pula untuk membeli saham

tersebut. Investor tidak cukup banyak namun jumlah saham yang beredar meningkat

42

return yang secara tidak langsung menyebabkan harga saham menjadi turun. Harga

saham turun ini diakibatkan oleh jumlah investor yang membeli saham tersebut tidak

cukup banyak padahal jumlah saham yang disediakan cukup banyak. Hasil statistik

dalam penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh

EkyWijaksono (2007) menyimpulkan bahwa tidak terdapat perubahan atau perbedaan

abnormal return dan aktivitas volume perdagangan saham sebelum dan sesudah

pengumuman right issue yang signifikan. Penelitian Wirdayanti (2006) meneliti

tentang perbedaan antara sebelum dan sesudah pengumuman right issue terhadap

abnormal return dan trading volume activity pada perusahaan publik di Bursa Efek

Jakarta tahun 2000– 2003. Hasil penelitiannya menyimpulkan tidak ada perbedaan

rata- rata abnormal return dan rata- rata trading volum activity antara sebelum dan

sesudah pengumuman right issue. Penelitian yang dilakukan oleh I Nyoman Wijana

Asmara Putra (2013) menyimpulkan bahwa tidak terdapat perubahan atau perbedaan

abnormal return dan aktivitas volume perdagangan saham sebelum dan sesudah