SKRIPSI

Oleh:

Izhar Taqwa

NPM: 20120730062

FAKULTAS AGAMA ISLAM

PRODI MUAMALAT

i

2014)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi

Islam (S.E.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh:

Izhar Taqwa

NPM: 20120730062

FAKULTAS AGAMA ISLAM

PRODI MUAMALAT

ii

Hal : Persetujuan

Kepada Yth. Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalamu'alaikwn wr.wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Izhar Taqwa

NPM : 20120730062

Judul : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PROFIT DISTRIBUTION MANAGEMENT (Studi kasus Bank Umum Syariah Swasta Nasional Devisa tahun 2010-2014)

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta. Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas perhatiarmya diucapkan terima kasih.

Wassalamu'alaikwn wr.wb.

Pembimbing

iii

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PROFIT DISTRIBUTION MANAGEMENT

(Studi kasus Bank Umum Syariah Swasta Nasional Devisa tahun

2010-2014)

Yang dipersiapkan dan disusun oleh:

Nama : Izhar Taqwa

NIM : 20120730062

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat Konsentrasi

Ekonomi dan Perbankan Islam pada tanggal 16 Juni 2016 dan dinyatakan memenuhi

syarat untuk diterima:

Sidang Dewan Penguji

Ketua Sidang : Satria Utama SE, M.Si (...)

Pembimbing : Miftakhul Khasanah, S.TP, MSI. (...)

Penguji : Syarif As’ad, S.EI, M.Si (...)

Yogyakarta, 16 Juni 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

iv

Nomor Mahasiswa : 20120730062

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PROFIT DISTRIBUTION MANAGEMENT (Studi kasus

Bank Umum Syariah Swasta Nasional Devisa tahun

2010-2014)

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum

pernah diajukan untuk memperoleh gelar kesarjanaan disuatu Perguruan Tinggi, dan

sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam

naskah ini dan disebut dalam daftar pustaka.

Yogyakarta, 16 Juni 2016

v

“Don’t lose the faith, keep praying, keep trying!”

vi

Terhebat Pak Hairul Saleh dan Ibu Titik Sudiati yang tanpa henti selalu

mendoakan dan mensupport anaknya agar lekas lulus kuliah dan

vii

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia dan rahmat

dalam penulisan skripsi dengan judul “ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI PROFIT DISTRIBUTION MANAGEMENT (Studi kasus Bank

Umum Syariah Swasta Nasional Devisa tahun 2010-2014).” Skripsi ini disusun untuk

memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Prodi Muamalat

konsentrasi Ekonomi dan Perbankan Islam pada Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan memberikan

kontribusi dan pengembangan ilmu ekonomi Islam dalam pembuatan kebijakan dan

pengambilan keputusan, serta memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai

pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang

3. Bapak Syarif As’ad S.EI, MSI, selaku ketua Program Studi Ekonomi dan Perbankan

Islam Fakultas Agama Islam;

4. Ibu Miftakhul Khasanah, S.TP, MSI, selaku Dosen Pembimbing yang telah membagi

ilmu yang sangat bermanfaat, serta memberikan pengarahan dan bimbingan sehingga

terselesaikannya skripsi ini;

5. Bapak Syakir Jamaluddin S.Ag., M.A, selaku Dosen Pembimbing Akademik yang

viii

penyusunan skripsi ini.

7. Kepada febrigita sebagai wanita yang selalu mensupport dan menyemangati saya

dalam menyelesaikan skripsi ini hingga lekas selesai dan kepada sahabat saya Anshar

yang selalu menemani dan memberikan koreksi dalam pengerjaan skripsi ini.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat kekurangan dan

jauh dari sempurna. Oleh karena itu, penulis memohon saran dan kritik yang membangun

demi kesempurnaan penelitian ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi

semua pembaca dan dunia mendidikan, khususnya bagi penulis. Amiin

Wassalamu’alaikum wr. wb.

Yogyakarta,16 Juni 2016

Penulis

Izhar Taqwa

ix

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN MOTTO ... v

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORITIK A. Tinjauan Pustaka ... 13

B. Kerangka Teoritik 1. Pengertian Bank ... 20

x

6. Aset Tetap Terhadap Modal (ATTM) ... 32

7. Resiko Pembiayaan (NPF) ... 33

8. Penyisihan Penghapusan Aktiva Produktif (PPAP) ... 33

9. Quick Ratio (Acid Test Ratio) ... 34

10.Proporsi Dana Pihak Ketiga (PDPK) ... 34

11.Beban Operasional terhadap Pendapatan Operasional (BOPO) ... 35

12.Posisi Devisa Netto (PDN) ... 36

C. Hipotesis ... 37

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 44

B. Populasi dan Sampel ... 45

C. Teknik Pengumpulan Data ... 45

D. Analisis Data 1. Uji Statistik Deskriptif ... 46

2. Uji Asumsi Klasik ... 46

a. Uji Normalitas ... 47

b. Multikolonearitas ... 47

c. Uji Auto Korelasi ... 48

d. Uji Heteroskedastisitas ... 48

3. Uji Hipotesis a. Uji F ... 49

xi

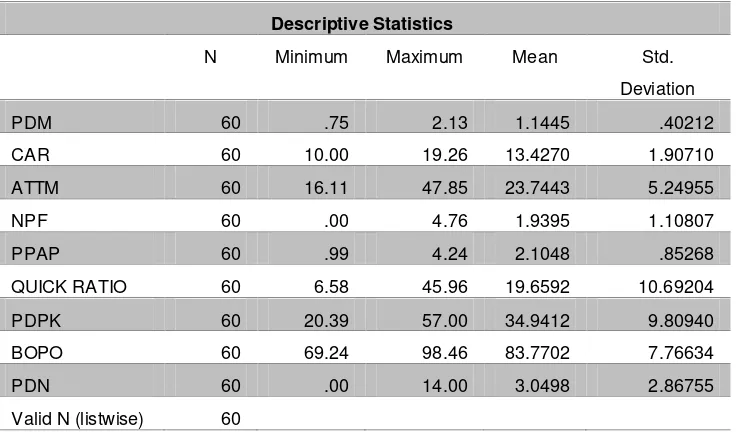

A. Analisis Statistik Deskriptif ... 52

B. Pengujian Asumsi Klasik 1. Uji Normalitas ... 55

2. Uji Multikolinearitas ... 56

3. Uji Auto Korelasi ... 57

4. Uji Heteroskedastisitas ... 59

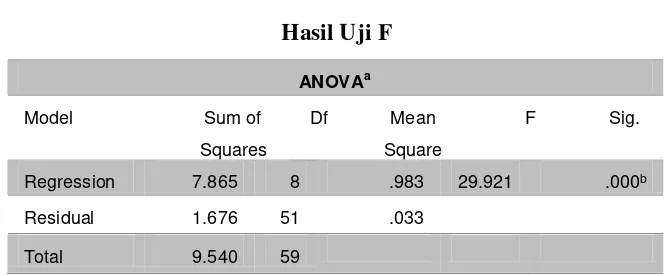

C. Pengujian Hipotesis 1. Uji F ... 61

2. Uji t ... 62

D. Analisis Regresi Berganda ... 64

E. Koefisien Determinasi ... 66

F. Pembahasan ... 67

BAB V PENUTUP A. Kesimpulan ... 76

B. Keterbatasan Penelitian ... 78

C. Saran ... 78

DAFTAR PUSTAKA ...81

xii

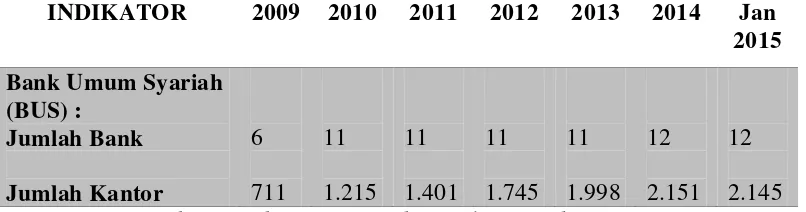

Tabel 1.1 Jaringan Kantor Bank Umum Syariah di Indonesia ... 1

Tabel 2.1 Perbedaan Bank Konvensional dan Bank Syariah ... 23

Tabel 4.1 Statistik Deskriptif Variabel Penelitian ... 53

Tabel 4.2 Uji Normalitas Kologrov-Smirnov ... 56

Tabel 4.3 Uji Multikolinieritas ... 57

Tabel 4.4 Uji Auto Korelasi ... 58

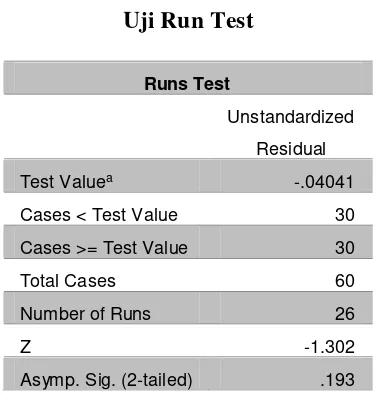

Tabel 4.5 Uji Run Test ... 59

Tabel 4.6 Uji Heteroskedastisitas ... 60

Tabel 4.7 Hasil Uji F ... 61

Tabel 4.8 Hasil Uji t ... 62

Tabel 4.9 Analisis Regresi Linear Berganda ... 64

xv

pengaruh dengan menggunakan metode kuantitatif. Variabel independen yang digunakan dalam penelitian ini mewakili seluruh sector rasio keuangan yaitu dari sisi permodalan, aktiva produktif, rentabilitas, likuiditas dan kepatuhan (Compliance) sehingga variabel independen yang digunakan adalah CAR, ATTM, NPF, PPAP, QUICK RATIO, PDPK, dan PDN. Penelitian ini difokuskan untuk mencari pengaruh dari seluruh sector rasio keuangan terhadap PDM yang berlandaskan penelitian yang dirujuk dan memperoleh hasil hampir seluruh variabel yang mempengaruhi PDM adalah variabel dari rasio keuangan. Data time series yang digunakan dalam penelitian ini meliputi data dari tahun 2010 sampai 2014. Alat analisis yang digunakan dalam penelitian ini adalah uji statistic menggunakan program IBM SPSS 23 dengan menggunakan uji Statistik Deskriptif, Uji Asumsi Klasik, Uji Hipotesis, Analisis Regresi Berganda dan Koefisien Determinasi (R2). Hasil dari penelitian ini menunjukkan bahwa secara keseluruhan variabel rasio keuangan secara parsial berpengaruh terhadap PDM, akan tetapi untuk masing masing variabel independen yang digunakan hanya variabel ATTM, QUICK RATIO, PDPK, BOPO dan PDN yang memiliki pengaruh signifikan terhadap PDM.

xvi

Independent variables used in this study represent all sectors of financial ratios, namely in terms of capital, assets, profitability, liquidity and compliance (Compliance) so that the independent variables used are CAR, ATTM, NPF, PPAP, QUICK RATIO, PDPK, and PDN. This research focuses on finding the influence of a whole sector of financial ratios to PDM is based on studies that are cited and obtained almost all the variables that affect PDM is a variable of financial ratios. Time series data used in this study includes data from 2010 to 2014. The analytical tool used in this research is the statistical test using IBM SPSS 23 program by using descriptive statistics test, Classical Assumption Test, Hypothesis Testing, Regression Analysis and Coefficient of Determination (R2). The results of this study showed that overall financial ratio variables in partial influence on the PDM, but for each independent variable that is used only variable ATTM, QUICK RATIO, PDPK, ROA and PDN which has a significant influence on the PDM.

menggunakan variabel yang berasal dari rasio keuangan. Penelitian ini merupakan studi pengaruh dengan menggunakan metode kuantitatif. Variabel independen yang digunakan dalam penelitian ini mewakili seluruh sector rasio keuangan yaitu dari sisi permodalan, aktiva produktif, rentabilitas, likuiditas dan kepatuhan (Compliance) sehingga variabel independen yang digunakan adalah CAR, ATTM, NPF, PPAP, QUICK RATIO, PDPK, dan PDN. Penelitian ini difokuskan untuk mencari pengaruh dari seluruh sector rasio keuangan terhadap PDM yang berlandaskan penelitian yang dirujuk dan memperoleh hasil hampir seluruh variabel yang mempengaruhi PDM adalah variabel dari rasio keuangan. Data time series yang digunakan dalam penelitian ini meliputi data dari tahun 2010 sampai 2014. Alat analisis yang digunakan dalam penelitian ini adalah uji statistic menggunakan program IBM SPSS 23 dengan menggunakan uji Statistik Deskriptif, Uji Asumsi Klasik, Uji Hipotesis, Analisis Regresi Berganda dan Koefisien Determinasi (R2). Hasil dari penelitian ini menunjukkan bahwa secara keseluruhan variabel rasio keuangan secara parsial berpengaruh terhadap PDM, akan tetapi untuk masing masing variabel independen yang digunakan hanya variabel ATTM, QUICK RATIO, PDPK, BOPO dan PDN yang memiliki pengaruh signifikan terhadap PDM.

financial ratios. This research is a study of the effect by using quantitative methods. Independent variables used in this study represent all sectors of financial ratios, namely in terms of capital, assets, profitability, liquidity and compliance (Compliance) so that the independent variables used are CAR, ATTM, NPF, PPAP, QUICK RATIO, PDPK, and PDN. This research focuses on finding the influence of a whole sector of financial ratios to PDM is based on studies that are cited and obtained almost all the variables that affect PDM is a variable of financial ratios. Time series data used in this study includes data from 2010 to 2014. The analytical tool used in this research is the statistical test using IBM SPSS 23 program by using descriptive statistics test, Classical Assumption Test, Hypothesis Testing, Regression Analysis and Coefficient of Determination (R2). The results of this study showed that overall financial ratio variables in partial influence on the PDM, but for each independent variable that is used only variable ATTM, QUICK RATIO, PDPK, ROA and PDN which has a significant influence on the PDM.

BAB I

melaksanakan kegiatan usaha secara konvensional dan berdasarkan prinsip

syariah. Perbedaan mendasar antara bank syariah dan konvensional adalah

adanya larangan sistem bunga yang digunakan oleh bank konvensional,

sehingga dalam menjalankan kegiatan perbankannya bank syariah menganut

sistem bagi hasil seperti yang tertera pada Undang-Undang No. 21 Tahun

2008.

Perkembangan perubahan Undang-Undang yang mengatur tentang

bank syariah tersebut juga sejalan dengan perkembangan bank syariah di

Indonesia seperti yang tertera pada tabel dibawah ini:

Tabel 1.1 Jaringan Kantor Bank Umum Syariah di Indonesia

Sumber: Statistik Perbankan Syariah ojk.go.id/Data diolah

INDIKATOR 2009 2010 2011 2012 2013 2014 Jan

Dari tabel tersebut, terlihat jelas bahwa perkembangan jumlah bank umum

syariah dan perkembangan jumlah kantornya meningkat secara signifikan.

Peningkatan eksistensi perbankan syariah di Indonesia juga didorong

oleh meningkatnya minat masyarakat untuk mengalihkan dananya pada bank

syariah. Salah satu alasan nasabah memilih bank syariah adalah karena biaya

administrasi yang kecil dan nisbah bagi hasil serta margin produk yang

kompetitif dibanding bunga pada bank konvensional. Untuk mengimbangi

meningkatnya minat nasabah, maka kinerja perbankan syariah juga harus

ditingkatkan baik dari sisi permodalan maupun profitabilitasnya. Kinerja

bank merupakan hal yang sangat penting karena dalam bisnis perbankan yang

dijual kepada konsumen adalah bisnis kepercayaan, maka bank harus mampu

menunjukkan kredibilitasnya sehingga masyarakat akan semakin banyak

yang bertransaksi dengan bank tersebut, salah satunya dengan cara

meningkatkan profitabilitas.

Berbeda dengan bank konvensional dan dalam konsep ideal,

hubungan antara bank syariah dan nasabahnya bukanlah hubungan antara

debitur dan kreditor, melainkan hubungan kemitraan antara penyandang dana

(shahib al-maal atau shahibul maal) dan pengelola dana (mudharib)

(Danupranata, 2013:35). Oleh karena itu tingkat laba bank syariah bukan

hanya berpengaruh terhadap tingkat bagi hasil untuk pemegang saham akan

tetapi juga berpengaruh terhadap bagi hasil yang dapat diberikan kepada

terutama bank syariah untuk memperhatikan tingkat profitabilitasnya karena

berperan besar dalam kredibilitasnya terhadap nasabah.

Seberapa besar bagi hasil yang didapat tergantung dari produk yang

dipilih oleh nasabah terhadap bank, serta persetujuan nisbahnya. Laba antara

nasabah dan bank didistribusikan berdasarkan rasio tertentu yang telah

ditentukan. Tingkat bagi hasil yang disalurkan kepada nasabah penyimpan

dana berdasarkan nisbah yang disepakati tiap bulannya itulah yang disebut

Profit Distribution (PD).

Pihak manajemen bank syariah harus memerhatikan tingkat Profit

Distribution karena merupakan bagian penting dalam menjaga tingkat

kepercayaan nasabah terhadap bank. Oleh karenanya, manajer harus

melakukan aktivitas dalam mengelola pendistribusian laba tersebut untuk

memenuhi kewajiban bagi hasil bank syariah kepada nasabah penabung

untuk memenuhi kredibilitasnya yang biasa disebut Profit Distribution

Management (PDM). Sedangkan untuk rasio PDM merupakan suatu rasio

yang dapat dijadikan tolak ukur akan keberhasilan pihak manajemen dalam

memperoleh laba dan mendistribusikannya kepada para pemilik dana

shahibul maal. Nilai Profit Distribution Manajement ini lah yang membuat

nasabah deposan dan investor tertarik.

Di Indonesia, manajer bank syariah berusaha agar rasio PDM-nya

dapat bersaing dengan suku bunga bank konvensional. Hal ini terkait erat

dengan tipe deposan di Indonesia . Deposan bank syariah di Indonesia terbagi

di Indonesia ditemukan tiga segmentasi pasar, yaitu sharia loyalist (terdiri

dari penganut agama yang patuh), floating segment (kombinasi agama dan

kekuatan pasar) dan conventional loyalist (tergantung pada kekuatan pasar).

Dan menurut penelitian Karim dan Afif (2005) juga menyebutkan bahwa

70% nasabah perbankan syariah adalah nasabah yang berada pada floating

segment, yang sensitif pada tingkat keuntungan. Merujuk pada penelitian

yang juga dilakukan oleh Khairunnisa (2002) bahwa pada dasarnya nasabah

mengincar profit maximization (bagi hasil tertinggi). Hal ini berarti, nasabah

akan mengincar bagi hasil maksimal yang diberikan oleh pihak bank syariah

sehingga akan merujuk kepada seberapa besar profit distribution yang juga

dilihat dari rasio PDM.

Alasan penggunaan Profit Distribution Management sebagai alat

ukuran kinerja manajerial dalam menghasilkan profit yang kemudian akan

didistribusikan, adalah karena nasabah deposan akan selalu memperhatikan

dan memperhitungkan tingkat bagi hasil yang diperoleh dalam investasi pada

bank syariah. Logikanya jika tingkat bagi hasilnya terlalu rendah daripada

bank lain terutama dibandingkan dengan suku bunga bank konvensional,

maka tingkat kepuasan deposan akan menurun dan timbul kemungkinan

deposan akan memindahkan dananya pada bank lain. Secara tidak langsung,

bank syariah dituntut untuk melakukan Profit Distribution Management yang

dapat bersaing dengan bank syariah lain bahkan dapat bersaing dengan suku

yang dimiliki oleh bank syariah selaku shahibul mal terhadap nasabahnya

selaku mudharib.

Penelitian mengenai Profit Distribution Management sangat penting

untuk dilakukan, karena hal ini menjadi salah satu indikator dalam

Profitabilitas dan kredibilitas bank umum syariah. Hal tersebut disebabkan

karena PDM berpengaruh langsung pada tinggi rendahnya distribusi bagi

hasil (Profit Dsitribution) kepada nasabah deposannya. Tingkat bagi hasil

yang disalurkan, ditentukan melalui rasio tertentu oleh PDM yang

sebelumnya telah dipertimbangkan melalui beberapa faktor yang

berpengaruh. Tingkat bagi hasil yang disalurkan sangat menentukan pilihan

investor (nasabah) selaku pemilik dana, dalam memilih pengelola dana yang

akan diberikan tanggung jawab olehnya (bank). Jika tingkat rasio Profit

Dsitribution yang ditetapkan sesuai dengan keinginan nasabah, nasabah akan

cenderung memilih bank tersebut, terlebih bank syariah yang memberikan

bagi hasil yang dapat bersaing dengan bunga. Hal tersebut terbukti dari hasil

penelitian yang dilakukan Farook dkk. (2009) mengenai rasio profit

distribution management yang mengacu pada suku bunga. Hal ini agar bank

syariah dapat bersaing dengan bank konvensional dalam menarik hati nasabah

dalam segmen profit maximation yang mengincar keuntungan maksimal pada

bank.

Penentuan Profit Distribution oleh pihak manajemen yang diberikan

kepada nasabah dipengaruhi dari beberapa Faktor. Hal tersebut bisa saja dari

kepatuhan (Compliance). Indikator-indikator tersebut dapat diketahui apabila

melihat rasio keuangan bank yang diterbitkan oleh setiap bank, ataupun

diterbitkan oleh Bank Indonesia. Melihat rasio keuangan adalah salah satu

cara dalam menilai kondisi keuangan bank. Sehingga mencari pengaruh

dalam tiap sektor rasio terhadap Profit Distribution Management dapat

memberikan keuntungan kepada investor untuk mengetahui secara langsung

kondisi keuangan bank sebagai sarana informasi untuk menetapkan pilihan

lembaga investasi mana yang akan dipilih. Meskipun pada awalnya, prinsip

dasar bank adalah untuk menghimpun dan menyalurkan dana kepada yang

membutuhkan.

Sehubungan dengan rasio keuangan yang dapat menjadi indikator

dalam menilai kondisi keuangan bank, maka penelitian ini mencari hubungan

antara faktor-faktor yang berdasarkan pada rasio keuangan bank, dan mencari

pengaruhnya terhadap Profit Distribution Management. Sehingga, Variabel

independen yang digunakan dalam penelitian ini mewakili seluruh sektor

rasio keuangan bank syariah yaitu dari sisi permodalan, aktifa produktif,

rentabilitas, likuiditas dan kepatuhan (Compliance). Oleh karena itu, penulis

mengambil variabel independen yaitu Kecukupan Modal (CAR), Aset Tetap

Terhadap Modal (ATTM), Resiko Pembiayaan (NPF), Penyisihan

Penghapusan Aktifa Produktif (PPAP), Quick Ratio (Rasio Cair), Proporsi

Dana Pihak Ketiga (PDPK), Beban Operasional terhadap Pendapatan

Operasional (BOPO), Posisi Devisa Neto (PDN) dan sebagai variabel

Studi kasus pada penelitian ini adalah 4 (empat) bank syariah yang

telah menjadi bank umum syariah swasta nasional devisa karena dalam

penelitian terdapat rasio PDN yaitu Posisi Devisa Neto, sehingga bank

syariah yang masuk dalam kategori ini adalah Bank Muamalat Indonesia,

Bank Syariah Mandiri, BNI Syariah dan Bank Mega Syariah Indonesia.

Pemilihan PDN sebagai salah satu faktor karena tidak semua bank syariah

Indonesia dapat menjadi bank devisa, selain itu nilai devisa sangat

berpengaruh pada earning (pendapatan) bank sehingga memungkinkan untuk

menimbulkan dampak pada Profit Distribution Management nya. Posisi

Devisa Neto (PDN) merupakan indikator untuk mengukur seberapa besar

transaksi valuta asing yang dilakukan oleh bank. Semakin besar rasio ini

semakin banyak pula transaksi valuta asing yang dilakukan suatu bank. Selain

itu tujuan dimasukkannya PDN dalam variabel agar melengkapi seluruh

sektor keuangan, karena salah satu tujuan dari penelitian ini adalah untuk

mengetahui pengaruh seluruh variabel rasio keuangan terhadap PDM.

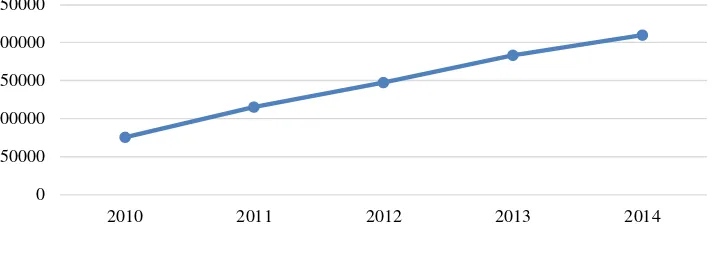

Perkembangan bank syariah tidak akan bisa dicapai bila Dana Pihak

Ketiga (shahibul maal) tidak memiliki peningkatan, karena sumber utama

penghimpunan dana adalah DP3 tersebut dan yang selanjutnya akan

menghasilkan laba yang berdampak pada profit distribution. Perkembangan

dana pihak ketiga perbankan syariah 5 tahun terakhir sangat pesat terlihat dari

Sumber: Statistik Perbankan Syariah ojk.go.id/Data diolah

Grafik 1.1

Perkembangan Dana Pihak Ketiga Bank Umum Syariah dan

Unit Usaha Syariah tahun 2010-2014

Terlihat dari grafik diatas bahwa perkembangan DP3 bank syariah 5 tahun

terakhir sangat pesat sehingga dapat ditarik kesimpulan bahwa minat nasabah

deposan bank syariah juga semakin meningkat. Hal itulah yang menarik

perhatian peneliti untuk meneliti pada periode tersebut. Pengambilan sampel

data time series dalam penelitian ini menggunakan data dari tahun 2010

hingga 2014. Pemilihan data mulai dari tahun 2010 juga dikarenakan semua

data Bank Umum syariah Swasta Nasional Devisa diharapkan dapat

digunakan dalam penelitian ini. Selain itu, pada saat pembuatan penelitian ini,

laporan keuangan bank pada tahun 2015 belum dipublikasi seutuhnya

sehingga menyulitkan peneliti jika data tidak lengkap. Oleh karena itu

penelitian ini menggunakan data time series dari tahun 2010 hingga 2014.

0

Berdasarkan uraian latar belakang masalah diatas, maka penulis

tertarik untuk melakukan penelitian dengan judul “ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI PROFIT DISTRIBUTION

MANAGEMENT (Studi kasus Bank Umum Syariah Swasta Nasional

Devisa tahun 2010-2014).”

B. Rumusan Masalah

1. Bagaimana pengaruh Kecukupan Modal (CAR) terhadap Profit

Distribution Management?

2. Bagaimana pengaruh Aset Tetap Terhadap Modal (ATTM) terhadap Profit

Distribution Management?

3. Bagaimana pengaruh Resiko Pembiayaan (NPF) terhadap Profit

Distribution Management?

4. Bagaimana pengaruh Penyisihan Penghapusan Aktifa Produktif (PPAP)

terhadap Profit Distribution Management?

5. Bagaimana pengaruh Quick Ratio (Rasio Cair) terhadap Profit

Distribution Management?

6. Bagaimana pengaruh Proporsi Dana Pihak Ketiga (PDPK) terhadap Profit

Distribution Management?

7. Bagaimana pengaruh Beban Operasional terhadap Pendapatan Operasional

(BOPO) terhadap Profit Distribution Management?

8. Bagaimana pengaruh Posisi Devisa Neto (PDN) terhadap Profit

9. Bagaimana pengaruh Rasio Keuangan Secara Simultan terhadap Profit

Distribution Management?

C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka peneliti bertujuan untuk

mengetahui:

1. Untuk mengetahui seberapa besar pengaruh Kecukupan Modal (CAR)

terhadap Profit Distribution Management.

2. Untuk mengetahui seberapa besar pengaruh Aset Tetap Terhadap Modal

(ATTM) terhadap Profit Distribution Management.

3. Untuk mengetahui seberapa besar pengaruh Resiko Pembiayaan (NPF)

terhadap Profit Distribution Management.

4. Untuk mengetahui seberapa besar pengaruh Penyisihan Penghapusan

Aktifa Produktif (PPAP) terhadap Profit Distribution Management.

5. Untuk mengetahui seberapa besar pengaruh Quick Ratio (Rasio Cair)

terhadap Profit Distribution Management.

6. Untuk mengetahui seberapa besar pengaruh Proporsi Dana Pihak Ketiga

(PDPK) terhadap Profit Distribution Management.

7. Untuk mengetahui seberapa besar pengaruh Beban Operasional terhadap

Pendapatan Operasional (BOPO) terhadap Profit Distribution

Management.

8. Untuk mengetahui seberapa besar pengaruh Posisi Devisa Neto (PDN)

9. Untuk mengetahui seberapa besar pengaruh Rasio Keuangan Secara

Simultan terhadap Profit Distribution Management.

D. Manfaat Penelitian

Hal penting yang didapat dari penelitian adalah manfaat yang

diperoleh atau diterapkan setelah terungkapnya hasil penelitian. Adapun

manfaat yang diharapkan dapat diperoleh dari hasil penelitian ini adalah:

1. Manfaat Praktis

a. Penelitian ini dapat dipergunakan sebagai bahan pertimbangan bank

syariah atau lembaga sejenis dalam meningkatkan kinerja perusahaan.

b. Bagi pihak manajemen diharapkan mampu meningkatkan operasional

perbankan dalam hal pendistribusian bagi hasil kepada para deposan

sehingga dapat meningkatkan jumlah deposan dan lebih mengetahui

faktor-faktor yang mempengaruhi Profit Distribution Management.

c. Sebagi tolak ukur bagi perbankan syariah maupun lembaga sejenis

dalam menetapkan strategi distribusi bagi hasil kedepannya.

d. Sebagai bahan pertimbangan dalam pembuatan keputusan dibidang

keuangan terutama dalam rangka memaksimumkan kinerja perusahaan.

e. Sebagai sarana informasi bagi para investor dan nasabah deposan untuk

menjadi pertimbangan dalam melakukan investasi pada bank syariah

atau lembaga sejenis melalui faktor-faktor yang berpengaruh terhadap

f. Sebagai referensi bagi masyarakat luas untuk lebih memahami dan

menambah wawasan mengenai Profit Distribution Management secara

lebih mendalam.

2. Manfaat Teoritis

a. Dari hasil penelitian ini diharapkan dapat memperkaya pemahaman

akademisi dibidang ilmu ekonomi, khususnya bidang ekonomi dan

perbankan syariah yang menyangkut pada Profit Distribution

Management.

b. Bagi penelitian selanjutnya dapat dipergunakan sebagai pembanding

hasil riset penelitian yang berkaitan dengan rasio keuangan maupun

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORITIK

A. Tinjauan Pustaka

Sepanjang pengetahuan penulis, penelitian mengenai Profit

Distribution Management (PDM) sudah pernah dilakukan sebelumnya,

misalnya oleh Farook dkk. pada 2009 dalam Journal of Islamic

Accounting and Busines Research yang berjudul “PROFIT

DISTRIBUTION MANAGEMENT BY ISLAMIC BANKS:AN EMPIRICAL

INVESTIGATION” yang menemukan bahwa bank syariah yang menjadi

sampel penelitiannya melakukan PDM yang mengacu pada suku bunga

dan memiliki flektibilitas secara implisit dalam pengelolaan PDM dengan

cara mengubah management fee. Farook dkk (2009) menggunakan profit

distribution management (PDM) sebagai variabel dependen, kemudian

faktor eksternal dan internal bank sebagai variabel independen. Sampel

bank syariah Indonesia yang diambil dalam penelitian Farook dkk. hanya

Bank Muamalat Indonesia dan Bank Syariah Mandiri, hal ini dikarenakan

pada penelitian ini mengambil sampel dari bank syariah yang tidak hanya

dari Indonesia melainkan dari bank syariah negara lain juga. Kelebihan

dari penelitian yang dilakukannya adalah dikarenakan research Farook

dkk. merupakan salah satu pelopor penelitian mengenai Profit Distribution

Management dan menemukan bahwa Asset Spread adalah indikator

karenakan sejauh pengetahuan penulis, penghitungan mengenai rasio PDM

belum banyak buku di Indonesia yang menjelaskan mengenai

penghitungan rasio Profit Distribution Management.

Penelitian berikutnya mengenai PDM pernah dibahas juga dalam

penelitian yang dilakukan oleh Kartika dan Adityawarman pada tahun

2012 mengenai “ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI PROFIT DISTRIBUTION MANAGEMENT” pada

DIPONEGORO JOURNAL OF ACCOUNTING Vol. 1 No. 1. Hasil dari

penelitian ini adalah Variabel Capital Adequacy, Effectiveness of

Depositors Funds, Assets Composition, dan Productive Assets

Management berpengaruh positif terhadap Profit Distribution

Management (PDM), yang berarti semakin besar angka pada variabel akan

di ikuti oleh peningkatan pada PDM. Sedangkan, pada Variabel Deposits

dan Rate of Inflation berpengaruh negative terhadap Profit Distribution

Management (PDM), hal ini berarti perubahan yang terjadi pada kedua

variabel ini akan diikuti perubahan jumlah yang berlawanan pada PDM

Penelitian ini menggunakan 9 Bank Umum Syariah (BUS) pada periode

2009-2012, hal tersebut dikarenakan ada 2 Bus yang tidak menyajikan

laporan keuangan tahunan secara lengkap dan dapat dimasukkan sebagai

sampel. Penelitian ini menggunakan unbalance sample yang artinya tiap

masing-masing periode penelitian bank yang dijadikan sebagai sampel

jumlahnya berbeda-beda. Kelebihan dari penelitian ini adalah, kartika dan

yang mempengaruhi PDM dan memiliki hasil berpengaruh, sehingga dapat

menjadi acun penulis dalam melakukan penelitian mengenai PDM.

Penelitian berikutnya yang memiliki hubungan dengan PDM

adalah penelitian yang dilakukan oleh Gagat Panggah Mulyo dan Siti

Mutmainah dalam Jurnal Ekonomi, Manajemen dan Akutansi Islam

IMANENSI, Vol. 1 No. 1 pada tahun 2013 dengan penelitian yang

berjudul “ DETERMINAN PROFIT DISTRIBUTION MANAGEMENT

BANK SYARIAH DI INDONESIA PERIODE 2008-2011”. Penelitian ini

dilakukan untuk menganalisa faktor-faktor yang mempengaruhi

manajemen distribusi laba (PDM) pada bank syariah Indonesia.

Pengambilan sampel pada penelitian ini menggunakan metode purposive

sampling dari 5 bank yaitu Bank Muamalat, Bank Syariah Mandiri, Bank

Mega Syariah, Bank Bukopin Syariah dan Bank Rakyat Indonesia Syariah.

Hasil penelitian yang didapat dalam jurnal mereka adalah kecukupan

modal, proporsi pembiayaan non investasi dan penyisihan penghapusan

aktiva produktif secara parsial berpengaruh positif terhadap PDM,

sedangkan efektivitas dana pihak ketiga dan proporsi dana pihak ketiga

secara parsial berpengaruh negatif terhadap PDM. Pada varibel lainnya,

seperti risiko pembiayaan, pertumbuhan produk domestik bruto dan umur

bank secara parsial tidak berpengaruh terhadap PDM. Pengaruh positif dan

negatif pada hasil penelitian ini memiliki maksud yang sama seperti

penjelasan penelitian sebelumnya. Perbedaan antara penelitian yang

Domestik Bruto dan Umur Bank, sedangkan dalam penelitian yang

dilakukan oleh kartika dan adityawarman menambahkan variabel Rate of

Inflation. Kelebihan dari penelitian ini juga telah digunakan beberapa rasio

keuangan dalam melakukan penelitiannya, sehingga bisa menjadi salah

satu acuan bagi penuis dalam melakukan penelitian.

Penelitian berikutnya mengenai PDM adalah beberapa penelitian

yang dilakukan Mahasiswa Fakultas Ekonomi Universitas Muhammadiyah

Yogyakarta diantaranya penelitian yang dilakukan oleh Elok Aulia Rizqi

Maligan tahun 2013 dalam skripsinya yang berjudul “FAKTOR-FAKTOR

YANG MEMENGARUHI PROFIT DISTRIBUTION MANAGEMENT

PADA PERBANKAN SYARIAH DI INDONESIA Periode 2011-2013”.

Pada penelitian ini variabel menggunakan variabel independen Kecukupan

Modal, Efektifitas Dana Pihak Ketiga (EDPK), Resiko Pembiayaan (RP),

Pertumbuhan Produk Domestic Bruto (PPDB), Proporsi Pembiayaan Non

Investasi (PPNI), Proporsi Dana Pihak Ketiga (PDPK), Penyisihan

Penghapusan Aktifa Produktif (PPAP), Umur Bank (UB), Rasio BOPO,

dan Size Perusahaan, sedangkan variabel dependen yang digunakan dalam

penelitian ini adalah Profit Distribution Management. Dalam penelitian ini

ditemukan bahwa hanya Pertumbuhan Produk Domestic Bruto yang

memiliki pengaruh terhadap PDM. Pada awalnya penulis meragukan

penelitian ini sehingga manambah rasa penasaran penulis untuk meneliti

rasio yang berpengaruh dalam journal diatas, tidak berpengaruh secara

lurus dengan penelitian yang dilakukan oleh elok ini.

Penelitian mengenai PDM juga dilakukan dilakukan oleh Eva

Ma’fufah Mahasiswa Fakultas Ekonomi Universitas Muhammadiyah

Yogyakarta pada tahun 2013 dalam skripsinya mengenai “FAKTOR

-FAKTOR YANG BERPENGARUH TERHADAP PROFIT

DISTRIBUTION MANAGEMENT PADA PERBANKAN SYARIAH”

Periode 2010-2012. Variabel yang digunakan dalam penelitian ini adalah

Kecukupan Modal, Efektifitas Dana Pihak Ketiga, Proporsi Pembiayaan

Non Investasi, Proporsi Dana Pihak Ketiga, Penyisihan Penghapusan

Aktiva Produktif, Tingkat Inflasi, dan sebagai variabel dependen adalah

Profit Distribution Management. Hasil yang didapat dari penelitian ini

adalah semua variabel yang diteliti (faktor-faktor yang mempengaruhi)

berpengaruh secara simultan terhadap Profit Distribution Management.

Untuk uji signifikansi yang dilakukan hanya Proporsi Dana Pihak Ketiga

yang mampu berpengaruh secara signifikan terhadap Profit Distribution

Management. Menurut penulis, penelitian yang dilakukan oleh Eva ini

dapat dijadikan acuan yang bagus karena hasil yang didapat tidak jauh

berbeda dari jurnal yang telah membahas PDM sebelumnya.

Penelitian Berikutnya juga dilakukan oleh Mahasiswa Fakultas

Ekonomi Universitas Muhammadiyah Yogyakarta bernama Entin

Yulistiani pada tahun 2014 dalam skripsi berjudul “FAKTOR-FAKTOR

PADA PERBANKAN SYARIAH DI INDONESIA PERIODE

2010-2013”. Variabel yang diteliti dalam penelitian ini yaitu mencari pengaruh

(Variabel Independen) Kecukupan Modal, Efektifitas Dana Pihak Ketiga,

Resiko Pembiayaan, Proporsi Dana Pihak Ketiga, Penyisihan Penghapusan

Aktiva Produktif dan Umur Bank terhadap ”Profit Distribution

Management” yang dijadikan variabel dependen. Hasil dari penelitian ini

ditemukan bahwa Resiko Pembiayaan, Umur Bank, dan ukuran

perusahaan tidak berpengaruh terhadap Profit Distribution Management,

sedangkan Kecukupan Modal, Efektifitas Dana Pihak Ketiga, Proporsi

Dana Pihak Ketiga Penyisihan Penghapusan Aktiva Produktif berpengaruh

positif dan hanya Tingkat Inflasi yang berpengaruh negatif. Perbedaan

penelitian ini dengan 2 skripsi yang sebelumnya dijadikan purtaka acuan

oleh penulis adalah, Entin menambahkan variabel umur bank dan size

perusahaan, meskipun dalam hasilnya tidak ditemukan pengaruh terhadap

variabel dependennya (PDM).

Perbedaan penelitian yang dilakukan penulis ini dengan

penelitian-penelitian diatas adalah penelitian-penelitian ini menggunakan hampir seluruh rasio

keuangan bank, atau dalam kata lain mewakili setiap indikator dalam rasio

keuangan bank yaitu Permodalan, Aktifa Produktif, Rentabilitas, Likuidasi

dan Kepatuhan (Compliance). Selain itu, penelitian ini menggunakan

periode yang lebih panjang dari penelitian-penelitian sebelumnya yaitu 5

tahun mulai dari tahun 2010 hingga 2014. Hal ini dilakukan agar lebih

Valid. Selain itu penelitian yang dilakukan ini memasukkan indikator

devisa (PDN) sehingga dapat menjadi sarana informasi bagi bank syariah

devisa lain maupun bank syariah non devisa. Meskipun pada dasarnya

terdapat perbedaan earning (pendapatan) antara bank devisa dan yang

tidak.

Pentingnya penelitian ini dilakukan karena dapat dijadikan tolak

ukur bagi bank syariah lain dalam mengelola Profit Disrtribution yang

akan berdampak pada keinginan nasabah deposan. Selain itu dengan

dilakukannya penelitian ini sangat bermanfaat bagi investor dalam hal

bank syariah yaitu nasabah deposan dalam menerima informasi mengenai

profit distribution karena mempelajari cara menghitungnya, maupun

melihat faktor-faktor apa yang mempengaruhi manajemen bank dalam

B. Kerangka Teoritik

1. Pengertian Bank

Istilah “Bank” berasal dari kata Italia “Banco” yang berarti

“kepingan papan tembat buku”, sejenis “meja”. Kemudian penggunaannya

diperluaskan lagi untuk menunjukkan “meja” tempat penukaran uang yang

digunakan para pemberi pinjaman dan para pedagang valuta di eropa pada

abad pertengahan untuk memasarkan uang mereka (Maslehuddin, 1990:

1). Seiring digunakannya istilah bank pada saat itu, jika terjadi kegagalan

atau pemberi pinjaman tidak dapat memutarkan uangnya, ataupun sudah

tidak memilii uang tersisa maka meja tersebut akan dihancurkan. Dari

kejadian itu lah dikenal kata “bangkrut” sebagai sebutan bank yang tidak

dapat melakukan kewajibannya lagi.

Istilah “bank” akhirnya berkembang hingga jaman sekarang

bahkan terdapat penafsiran akan tetapi memiliki inti yang sama. Menurut

Undang-undang Nomor 10 Tahun 1998 tentang perbankan,

Bank adalah bahan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

Sedangkan pengertian bank umum adalah, bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu-lintas pembayaran.

Seiring berkembangnya zaman, perkembangan lembaga keuangan

yang berbasis ke-Islaman/Syariah mulai berkembang di Indonesia, dan

pada saat ini telah terdapat istilah yang sering tidak rancu lagi didengar

“Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah

dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah.”

Dalam melakukan kegiatan perbankan, bank syariah menerapkan

akad dalam setiap transaksinya. Akad ini diperlukan untuk membuat

persetujuan antara kedua belah pihak, sehingga timbul rasa kerelaan antara

keduanya. Dalam Al-Quran juga dijelaskan mengenai akad :

Artinya : Hai orang-orang yang beriman, penuhilah aqad-aqad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (Yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.

Dari pengertian dan penjelasan firman Allah SWT di atas, dapat diambil

ketentuan hukum bahwa setiap perjanjian yang secara sah berarti mengikat

bagi pihak yang membuatnya. Karena setiap perjanjian pasti akan diminta

pertanggung jawabannya.

Peraturan khusus yang mengatur akad dalam kegiatan usaha

berdasarkan prinsip syariah adalah Peraturan Bank Indonesia Nomor

7/46/PBI/2005 tentang akad penghimpunan dan penyaluran dana bagi bank

yang melaksanakan kegiatan usaha berdasarkan prinsip syariah

9/19/PBI/2007 tentang pelaksanaan prinsip syariah dalam kegiatan

penghimpunan dana dan penyaluran dana serta pelayanan jasa bank

syariah. Akad dalam transaksi perbankan syariah ini lah yang menjadi

landasan perjanjian antara shahibul-mal dan mudharib sehingga transaksi

yang terjalin menjadi halal dan sesuai dengan syariah.

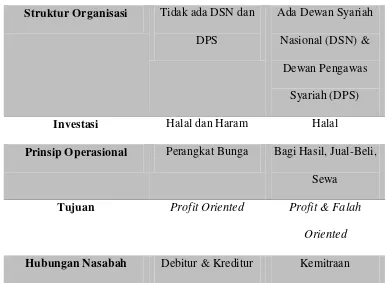

2. Perbedaan Perbankan Syariah dan Perbankan Konvensional

Perbedaan mendasar antara bank syariah dan konvensional adalah

adanya larangan sistem bunga yang digunakan oleh bank konvensional,

sehingga dalam menjalankan kegiatan perbankannya bank syariah

menganut sistem bagi hasil. Namun secara lebih rinci perbedaan antara

Tabel 2.1

Perbedaan Bank Konvensional dan Bank Syariah

Bank Konvensional Bank Syariah

Akad & Aspek Legalnya Hukum Positif Hukum Islam &

Hukum Positif

Lembaga Penyelesaian

Sengketa

BANI, PN BASYARNAS, PA

Struktur Organisasi Tidak ada DSN dan

DPS

Ada Dewan Syariah

Nasional (DSN) &

Dewan Pengawas

Syariah (DPS)

Investasi Halal dan Haram Halal

Prinsip Operasional Perangkat Bunga Bagi Hasil, Jual-Beli,

Sewa

Tujuan Profit Oriented Profit & Falah

Oriented

Hubungan Nasabah Debitur & Kreditur Kemitraan

Sumber: Wirdyaningsih. 2005. Bank dan Asuransi Islam di Indonesia. Jakarta: Prenada Media. Hal. 48.

Selain perbedaan bank syariah dan bank konvensional diatas,

secara garis besar, hubungan ekonomi berdasarkan syariah ditentukan oleh

hubungan aqad yang terdiri dari 5 konsep dasar (Syafi’i Antonio, 2001:83)

Jual Beli (at-Tijarah), Prinsip Sewa (al-Ijarah) dan Prinsip jasa/fee (al-Ajr

walumullah).

a. Prinsip Simpanan Murni (al-Wadi’ah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh Bank

Islam untuk memberikan kesempatan kepada pihak yang kelebihan

dana untuk menyimpan dananya dalam bentuk al-Wadi’ah. Fasilitas

al-Wadi’ah biasa diberikan untuk tujuan investasi guna mendapatkan

keuntungan seperti halnya tabungan deposito. Dalam dunia perbankan

konvensional al-Wadiah identik dengan giro.

b. Bagi Hasil (Syirkah)

Prinsip ini adalah suatu sistem yang meliputi tata cara pembagian hasil

usaha antara penyimpan dana dengan pengelola dana. Pembagian hasil

usaha ini dapat terjadi antara bank dan penyimpan dana, maupun antara

bank dengan nasabah penerima dana. Bentuk produk yang berdasarkan

prinsip ini adalah mudharabah dan musyarakah. Pengembangan dari

hal ini prinsip mudharabah dapat dipergunakan sebagai dasar baik

untuk produk maupun pendanaan (tabungan dan deposito) maupun

pembiayaan, sedangkan musyarakah lebih banyak untuk pembiayaan.

c. Prinsip Jual Beli (at-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli,

dimana bank akan membeli terlebih dahulu barang yang dibutuhkan

atau mengangkat nasabah sebagai agen bank, kemudian nasabah

menjual barang tersebut kepada nasabah dengah harga sejumlah harga

beli ditambah keuntungan (margin).

d. Prinsip Sewa (al-Ijarah)

Prinsip ini secara garis besar terbagi menjadi dua jenis yaitu ijarah,

sewa murni seperti halnya penyewaan kendaraan atau alat-alat produk

lainnya. Dalam teknis perbankan, bank dapat membeli dahulu barang

yang dibutuhkan nasabah kemudian menyewakannya dalam suatu

periode yang telah disepakati kepada nasabah. Sedangkan jenis kedua

yaitu Bai al takjiri atau ijarah al muntahiya bit tamlik merupakan

penggabungan sewa dan beli, dimana si penyewa (nasabah) mempunyai

hak untuk memiliki barang pada akhir masa sewa.

e. Prinsip jasa/fee (al-Ajr walumullah)

Prinsip ini meliputi seluuruh layanan non-pembiayaan yang diberikan

bank. Bentuk produk yang berdasarkan prinsip ini antara lain Bank

Garansi, Kliring, Inkaso, Jasa, Transfer, dll. Secara syariah prinsip ini

didasarkan pada konsep al ajr wal umulah.

3. Bank Umum Syariah Swasta Nasional Devisa

Bank Umum Syariah Swasta Nasional Devisa adalah Bank Umum

Syariah yang sebagian besar modalnya dimiliki oleh pihak swasta non

asing dan dapat melakukan transaksi dengan luar negeri atau berkaitan

dengan valas. Adapun jasa-jasa yang ditawarkan oleh bank devisa antara

a. Transfer ke luar negeri

b. Jual beli valuta asing

c. Transaksi ekspor impor

Aktivitas perdagangan valuta asing harus terbebas dari unsur riba’,

maisir, dan gharar. Dalam pelaksanaannya harus memperhatikan

beberapa norma berikut (Muhammad Syafi’i Antoio, 2001:197):

a. Pertukaran tersebut harus dilakukan secara tunai, artinya

masing-masing pihak harus menyerahkan masing-masing mata

uang pada saat yang bersamaan.

b. Motif pertukaran adalah dalam rangka mendukung transaksi

komersial, yaitu transaksi perdagangan barang dan jasa

antarbangsa, bukan dalam rangka spekulasi.

c. Harus dihindari jual beli bersyarat.

d. Transaksi berjangka harus dilakukan dengan pihak-pihak yang

diyakini mampu menyediakan valuta asing yang dipertukarkan.

e. Tidak dibenarkan menjual barang yang belum dikuasai atau

dengan kata lain tidak diperkenankan jual beli tanpa hak

kepemilikan.

4. Profit Distribution Management

Menurut Bank Indonesia Profit Distribution (Distribusi Bagi

Hasil) adalah pembagian keuntungan bank syariah kepada nasabah

simpanan berdasarkan nisbah yang disepakati setiap bulannya

waktu simpanan serta pendapatan bank pada periode tersebut. Besarnya

bagi hasil dihitung berdasarkan pendapatan bank (revenue) sehingga

nasabah pasti memperoleh bagi hasil dan tidak kehilangan pokok

simpanannya.

Management menurut Mujbir yang dikutib oleh Muhammad dalam

bukunya “MANAGEMENT BANK SYARIAH” mengatakan bahwa

idarah (manajemen) itu adalah suatu aktivitas khusus menyangkut kepemimpinan, pengarahan, pengembangan personal, perencanaan, dan pengawasan terhadap pekerjaan-pekerjaan yang berkenaan dengan unnsur-unsur pokok dalam suatu proyek.

Tujuan dari adanya manajemen adalah untuk mencapai hasil-hasil yang

ditargetkan dapat efektif dan efisien.

Proses penentuan hasil sewa maupun hasil margin yang diharapkan

biasanya ditentukan oleh pihak shohibul maal (bank), begitu juga untuk

menentukan tingkat bonus yang diberikan terhadap wadiah dilakukan

oleh bank sebagai pengelola dana (Rivai dkk, 2010: 799). Sehingga

menurut penulis terdapat pengaruh manajemen dalam penentuan hal

tersebut. Oleh karena itu muncul istilah Profit Distribution Management.

aktivitas yang dilakukan manajer dalam mengelola pendistribusian laba

tersebut untuk memenuhi kewajiban bagi hasil bank syariah kepada

nasabah penabung untuk memenuhi kredibilitasnya yang biasa disebut

Profit Distribution Management (PDM).

Berdasarkan model penelitian yang dilakukan Farook DKK. (2009)

perhitungan mengenai Profit Distribution Management dapat

perhitungan terdekat yang dapat digunakan untuk menghitung PDM yang

terlebih yang mengacu pada suku bunga seperti yang telah disampaikan

penulis dalam latar belakang. Asset Spread adalah penyebaran aset mutlak

yang didapat dari Return On Asset (ROA) dikurang average Return On

Investement Account Holder (ROIAH) yang merupakan rata-rata return

bagi hasil deposan. Asset Spread dapat dirumuskan sebagai berikut:

Asset Spread = │(ROA –average ROIAH)│

Sedangkan, rata tata ROIAH dapat dihitung dengan menggunakan

“total pendapatan yang harus dibagi” dibagi dengan “saldo rata-rata

instrumen bagi hasil deposan”. Kedua item tersebut dapat dilihat pada

Laporan Distribusi Bagi Hasil pada Laporan Keuangan yang diterbitkan

oleh bank syariah.

Average ROIAH = �

− x 100%

Asset Spread merupakan indikator yang paling kuat untuk

menghitung PDM. Asset Spread mempertimbangkan seluruh pendapatan

beban dan menyediakan spread antara total asset return dari aset bank dan

distribusi yang diberikan kepada deposan. Semakin tinggi Asset Spread

mengindikasikan adanya pendistribusian laba kepada deposan yang jauh

dari asset return. Hal tersebut memperkuat adanya tindakan PDM yang

mengacu pada suku bunga sesuai dengan penelitian yang dilakukan oleh

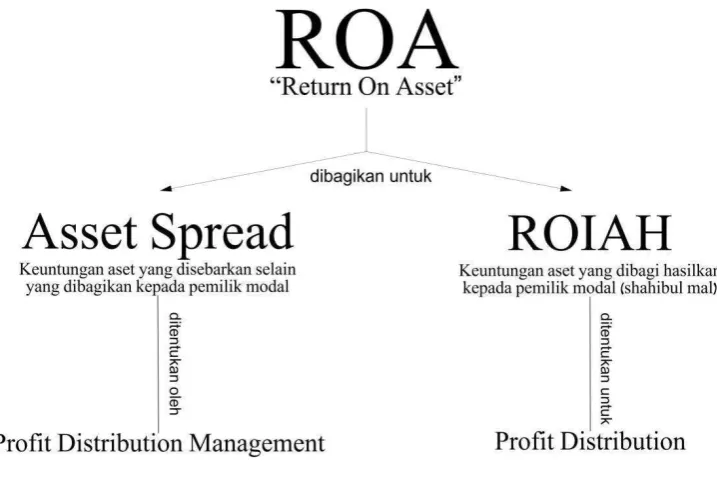

Untuk lebih mudah memahami, peneliti membuatkan simulasi dari

ROA yang didapat agar dapat memahami mengenai perhitungan PDM

berdasarkan gambar berikut:

Gambar 2.1

Alur PDM menurut Farook dkk. (2009)

Jika kita lihat dari simulasi tersebut, ROA yang didapatkan, pihak

manajemen bank bagikan sebagai keuntungan bagi hasil kepada nasabah

deposan (ROIAH), sedangkan ada sebagian lain yang tidak dibagikan dan

digunakan oleh pihak manajemen untuk kepentingan tertentu atau biasa

disebut dengan penyebaran aset (Asset Spreads). Pada dasarnya, ROIAH

dan Asset Spreads ditentukan berdasarkan rasio tertentu, namun untuk

melihat seberapa besar pengaruhnya dapat dilihat dengan Asset Spread

dibagikan kepada ROIAH dan Asset Spreads sehingga menghasilkan rasio

tertentu.

Tidak berbeda jauh dengan rumus yang digunakan oleh Farook

dkk., penulis menemukan sumber lain dalam menentukan rumus PDM

yaitu dari buku Slamet Wiyono (2005: 59) yang berisi petunjuk

perhitungan bagi hasil dalam perbankan syariah yang mengacu pada

IBI,2003:265-266 yaitu dengan membandingkan total pendapatan yang

dibagi kepada nasabah dengan saldo rata deposan sehingga rumus yang

digunakan seperti ROIAH. Dengan mengacu pada rumus tersebut dan

membandingkannya dengan rumus yang digunakan oleh farook dkk. maka

penulis menggunakan rumus dalam perhitungan PDM sebagai berikut:

PDM = �

− x 100%

Berdasarkan rumus diatas akan didapat suatu rasio yang dijadikan acuan

peneliti dalam mengukur data kuantitatif PDM agar dapat dilihat

pengaruhnya dengan variabel lain yang diperkirakan dapat mempengaruhi.

Sebagai contoh pada rasio Distribusi Bagi Hasil triwulan II tahun 2014

Bank Syariah Mandiri diketahui pendapatan yang dibagi Rp. 456.511,-

dalam jutaan rupiah dan saldo rata-rata deposan adalah Rp. 55.362.450

dalam jutaan rupiah, maka setelah pendapatan yang harus dibagi

dibandingkan dengan saldo rata-rata deposan maka diperoleh hasil 0,82%.

Distribusi Bagi Hasil pada triwulan II 2014 Bank Mandiri Syariah adalah

0,82%.

Penulis tidak langsung menggunakan Asset Spread sebagai rumus

utama dalam penelitian ini dikarenakan tidak ada sumber buku yang

ditemukan oleh penulis jurnal tersebut. Dengan tidak adanya sumber buku

ditakutkan rumus penghitungan PDM yang dilakukan farook dkk (2009)

tersebut tidak memiliki dasar yang kuat akan perhitungan PDM yang

dilakukan pada bank syariah seperti tersebut, sehingga penulis mengambil

sumber buku dari Indonesia yang berisi tentang perhitungan PDM dan

memasukkannya pada rumus baru dimana rumus yang digunakan ternyata

sama seperti perhitungan ROIAH yang dilakukan oleh Farook. Dengan

demikian, dalam penelitian ini, peneliti mengadopsi sebagian rumus yang

digunakan farook dkk. (2009) dalam jurnalnya yaitu perhitungan ROIAH

dan mengkolaborasikan rumus tersebut dengan panduan perhitungan bagi

hasil yang terdapat pada buku Slamet Wiyono (2005) sehingga rumus

Profit Distribution Management (PDM) dalam penelitian ini memiliki

landasan yang kuat.

5. Kecukupan Modal (CAR)

Dalam menghitung Kecukupan Modal, indikator yang paling pas

adalah menggunakan rasio Capital Adequancy Ratio (CAR). CAR

digunakan untuk mengukur kemampuan atau kecukupan modal yang

perkreditan dan perdagangan surat berharga (Arifin dkk, 2006: 148).

Dengan kata lain, Capital Adequancy Ratio adalah rasio kinerja bank

untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang

aktiva yang mengandung atau menghasilkan resiko. Bank Indonesia

mewajibkan setiap bank umum menyediakan modal minimum sebesar 8%

dari Aktiva Tertimbang Menurut Risiko (ATMR). Penghitungan CAR

didasarkan kepada rasio (perbandingan) antara modal yang dimiliki bank

dan jumlah ATMR. Perhitungan CAR dapat dirumuskan sebagai berikut:

CAR = x 100%

6. Aset Tetap Terhadap Modal ( ATTM)

Rasio yang mengukur kemampuan manajemen bank dalam

menentukan besarnya aktiva tetap dan inventaris yang dimiliki bank

terhadap modal biasa disebut dengan istilah Aset Tetap Terhadap Modal

(Hariyani, 2010: 51). Semakin tinggi rasio ini artinya modal yang dimiliki

bank kurang mencukupi dalam menunjang aktiva tetap dan inventaris

sehingga kemungkinan bank tersebut dalam kondisi bermasalah akan

semakin besar. Rasio ini dapat dirumuskan sebagai berikut :

7. Resiko Pembiayaan (NPF)

Resiko pembiayaan dapat diketahui melalui rasio NPF (Non

Performing Financing) atau dalam istilah perbankan konvensional sama

dengan NPL (Non Performing Loan) yang merupakan rasio keuangan

yang berkaitan dengan risiko kredit. Non Performing Financing

menunjukkan kemampuan manajemen bank dalam mengelola pembiayaan

bermasalah yang diberikan oleh bank. Kredit dalam hal ini adalah kredit

yang diberikan kepada pihak ketiga (Nasabah Peminjam) tidak termasuk

kredit pada bank lain. Kredit bermasalah adalah kredit dengan kualitas

kurang lancar, diragukan dan macet (Leon & Ericson, 2007: 95). Adapun

penghitungan NPF adalah sebagai berikut :

NPF = x 100%

8. Penyisihan Penghapusan Aktiva Produktif (PPAP)

Penyisihan Penghapusan Aktiva Produktif (PPAP) adalah

penyisihan yang wajib dibentuk guna menutup risiko kemungkinan

kerugian (Simon, 2004: 112). Menurut Bank Indonesia melalui PBI No.

5/9/2003 tentang Penyisihan Penghapusan Aktiva Produktif (PPAP) bagi

bank syariah mewajibkan bank syariah membuat PPAP. Cadangan khusus

PPAP yang dibentuk sebesar (1) 5% dari aset produktif yang digolongkan

dalam perhatian khusus, (2) 15% dari aset produktif yang digolongkan

kurang lancar setelah dikurangi nilai agunan, (3) 50% dari aset produktif

dari aset produktif yang digolongkan macet setelah dikurangi nilai agunan.

Cara perhitungan Rasio PPAP adalah sebagai berikut:

PPAP = � x 100%

9. Quick Ratio (Acid Test Ratio)

Quick Ratio (Rasio Cair) merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam membayar kewajinan (hutang)

jangka pendek dengan kas yang tersedia dan yang disimpan di Bank

(Kuswadi, 2005:81). Menurut Kuswadi, Rasio Cair ini dapat memberikan

gambaran yang lebih cermat tentang keadaan likuidasi perusahaan karena

lebih mendekati kebenaran dibandingkan rasio lancer yang masih bersifat

umum, sehingga quick ratio sebagi wakil dari rasio likuidasi dalam rasio

keuangan sangat penting. Adapun Quick Ratio dapat dirumuskan sebagai

berikut:

Quick Ratio = − x 100%

10. Proporsi Dana Pihak Ketiga (PDPK)

Pengertian Dana Pihak Ketiga perbankan syariah menurut Bank

Indonesia adalah Dana simpanan/investasi tidak terikat yang dipercayakan

oleh nasabah kepada bank syariah dan/atau unit usaha syariah berdasarkan

dalam bentuk giro, deposito, sertifikat deposito, tabungan dan/atau bentuk

lainnya yang dipersamakan dengan itu (www.bi.go.id).

Kemampuan bank dalam menghimpin dana dari masyarakat sangat

berpengaruh terhadap pertumbuhan bank, terlebih pada bank syariah dana

yang dihimpun harus berasal dari sumber yang jelas dan halal. Sehingga

hal tersebut menjadi tantangan tersendiri bagi bank syariah dibandingkan

dengan bank konvensional. Dana merupakan masalah utama bagi bank

sebagai lembaga keuangan, karena dana yang dihimpun dari masyarakat

ternyata merupakan dana terbesar yang paling diandalkan oleh bank.

Proporsi Dana Pihak Ketiga (PDPK) merupakan variabel yang

menggambarkan seberapa besar kebergantungan bank terhadap dana

deposan. Adapun Rasio PDPK dapat dirumuskan sebagai berikut:

PDPK = � x 100%

11. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rasio digunakan untuk mengukur manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan operasionalnya.

Rasio BOPO digunakan untuk mengukur tingkat efesiensi dan kemampuan

bank dalam melakukan kegiatan operasionalnya (Margaretha, 2007:62).

Semakin kecil rasio ini maka kinerja bank akan semakin baik karena untuk

mendapatkan pendapatan yang mengejar angka maksimum, harus

didorong dengan kecilnya biaya (beban) yang digunakan, akan tetapi harus

melakukan kegiatan operasional. Secara matematis, BOPO dapat

dirumuskan sebagai berikut:

BOPO = � x 100%

12. Posisi Devisa Neto (PDN)

Menurut Bank Indonesia dalam PBI No.5/13/PBI/2003, Posisi

Devisa Neto (PDN) adalah selisih bersih antara aktiva dan pasiva dalam

neraca untuk setiap valuta asing, ditambah dengan selisih bersih tagihan

dan kewajiban, baik yang merupakan komitmen maupun kontinjensi dalam

rekening administratif untuk setiap valuta asing dan dinyatakan dalam

Rupiah. Dalam pengertian yang lebih mudah, PDN menjelaskan tentang

seberapa besar transaksi valuta asing yang dilakukan oleh suatu lembaga

keuangan terlebih bank syariah. Bank Umum Devisa wajib memelihara

Devisa Neto pada setiap akhir hari kerja setinggi-tingginya 20% dari

modal, sehingga bank wajib memelihara PDN setiap hari. PDN merupakan

salah satu bentuk rambu-rambu pengendalian terhadap transaksi valuta

asing yang dilakukan oleh bank. Jika PDN mendekati 20% artinya bank

dituntut untuk berhati-hati dalam melakukan transaksi valuta asing yang

sifatnya spekulatif, hal tersebut dikarenakan pergerakan kurs yang sulit

diprediksi. Semakin tinggi rasio ini, maka akan semakin beresiko bagi

bank karena standar yang digunakan adalah rupiah, sedangkan nilai tukar

diprediksi). Oleh karena itu bank umum terutama bank umum syaraih

swasta devisa nasional perlu terus menjaga agar PDN tidak terlalu tinggi

demi mengurangi resiko yang tidak dapat diprediksi. Adapun persentase

Posisi Devisa Neto dapat dilihat dalam Rasio Keuangan dalam Laporan

Keuangan yang diterbitkan oleh masing-masing Bank Devisa atau Bank

Indonesia.

C. Hipotesis

Hipotesis adalah jawaban sementara terhadap suatu masalah.

Jawaban tersebut harus diuji kebenarannya. Dalam hal ini peneliti akan

membuat dugaan sementara atas masalah yang akan diteliti oleh peneliti

untuk dijadikan acuan sementara penelitian. Hipotesis ini membantu

peneliti dalam melakukan penelitian sehingga lebih terarah dan lebih

terfokus pada persoalan yang peneliti bahas. Hipotesis ini juga didasarkan

pada data-data empiris yang diperoleh melalui pengumpulan data dan hasil

penelitian.

Modal merupakan syarat utama berdirinya suatu perusahaan. Tanpa

adanya modal, suatu prusahaan tidak akan berdiri. Capital Adequancy

Ratio (CAR) adalah indikator dalam mengukur modal suatu perusahaan.

Dalam bank, car sangat diperhatikan terlebih oleh Bank Indonesia, bahkan

sudah ditetapkan standar bahwa rasio CAR minimum adalah 8%. Car yang

tinggi membuat bank mampu meredam risiko-risiko yang muncul,

Manajement yang dapat bersaing dengan bank lain. Dengan demikian,

PDM yang dilakukan dipengaruhi oleh CAR secara tidak langsung. Hasil

dalam penelitian Kartika dan Adityawarman (2012) ditemukan bahwa

CAR memiliki pengaruh positif terhadap PDM. Oleh karena itu dari uraian

diatas dirumuskan hipotesis sebagai berikut:

H1 : Ada pengaruh signifikan secara positif antara Kecukupan Modal

(CAR) terhadap Profit Distribution Management.

Aset Tetap Terhadap Modal (ATTM) merupakan rasio yang

digunakan untuk mengukur kemampuan manajemen lembaga keuangan

dalam menentukan aktiva tetap dan inventaris yang dimiliki terhadap

modalnya. Semakin tinggi rasio ini maka kondisi keuangan bank akan

semakin buruk karena modalnya tidak dapat mencukupi dalam menunjang

aktiva tetap dan inventarisnya, sehingga kemungkinan bank tersebut dalam

kondisi bermasalah akan semakin besar. Kondisi tingkat permodalan

bermasalah yang semakin tinggi memungkinkan mempengaruhi PDM

yang disalurkan karena akan mempengaruhi keputusan manajemen dalam

mengambil keputusan mengenai Profit Distribution yang akan disalurkan.

Dari uraian diatas, dirumuskan hipotesis:

H2 : Ada pengaruh signifikan negatif antara Aset Tetap Terhadap Modal

Resiko Pembiayaan digunakan untuk mengukur tingkat

pembiayaan yang bermasalah yang dihadapi bank, khususnya bank

syariah. Resiko Pembiayaan dapat diukur dengan rasio NPF. NPF

merupakan rasio yang mengukur kemapuan bank dalam menjaga resiko

kegagalan pengembalian kredit debitur. Semakin tinggi rasio ini maka

semakin buruk pula pengelolaan bank dalam mengatasi pembiayaan

bermasalahnya. Apabila NPF semakin besar maka keuntungan bank

semakin rendah pula. Untuk memuaskan deposannya, manajer harus bisa

memberikan PDM yang dapat bersaing dengan bank lain agar nasabah

deposan tidak pindah. Oleh karena itu, dari uraian diatas dirumuskan

hipotesis sebagai berikut:

H3 : Ada pengaruh signifikan secara negatif antara Resiko Pembiayaan

(NPF) terhadap Profit Distribution Management.

Pada dasarnya, bank memiliki suatu kebijakan cadangan yaitu

untuk penyisihan kerugian yang difungsikan sebagai penyerap kerugian

yang sewaktu-waktu akan terjadi dimasa depan. Besarnya penyisihan

dalam presentase tertentu telah ditentukan dalam batasan tertentu oleh BI,

namun pihak manajemen bank masih diberikan keleluasaan untuk

menentukan kualitas aset tersebut. Logikanya, PPAP ini mendorong bank

untuk lebih berani dalam mengambil resiko dalam melakukan pembiayaan

karena tahu bahwa Profit Distribution ke nasabah terlindungi. Terdapat